Системный анализ элементов и задач бухгалтерского (финансового) учета

Курсовая

работа

Системный

анализ элементов и задач бухгалтерского (финансового) учета

Оглавление

Введение

. Нормативное регулирование

бухгалтерского учета, цели, задачи, функции

. Учет основных средств

. Учет нематериальных активов

. Учет материально-производственных

запасов

. Учет затрат на оплату труда и

расчетов с персоналом

. Учет денежных средств

. Учет расчетов и обязательств

. Учет заемных средств и целевого

финансирования

. Учет собственного капитала

. Учет затрат на производство

. Учет готовой продукции

. Учет финансовых вложений

. Учет финансовых результатов

Список использованной литературы

Введение

В экономике любой социально-экономической

системы возникают и функционируют различные хозяйствующие субъекты -

предприятия и организации всех форм собственности. Управление организацией

осуществляется на основе информации, большая часть которой поставляется по

данным бухгалтерского учета.

Бухгалтерский учет представляет собой

упорядоченную систему сбора, регистрации и обобщения информации в денежном

выражении об имуществе, обязательствах организации и их движении путем

сплошного, непрерывного и документального учета всех хозяйственных операций.

Информация, формируемая в бухгалтерском учете, используется для составления

управленческой и статистической отчетности, а также отчетности перед надзорными

органами. Кроме того, на основе информации, формируемой в бухгалтерском учете

путем корректировки ее по правилам налогового законодательства, составляется

налоговая отчетность.

Бухгалтерский финансовый учет предоставляет

учетную информацию о результатах деятельности организации ее внешним

пользователям: акционерам, партнерам, кредиторам, налоговым и статистическим

органам, банкам. Для финансового учета характерно соблюдение общепринятых бухгалтерских

принципов, применение денежных единиц измерения, периодичность и объективность.

Бухгалтерский учет обязаны вести все

организации, находящиеся на территории Российской Федерации, а также филиалы и

представительства иностранных организаций, с момента регистрации организации в

качестве юридического лица до реорганизации или ликвидации в законодательном

порядке, если иное не предусмотрено международными договорами Российской

Федерации.

. Нормативное

регулирование бухгалтерского учета, цели, задачи, функции

Бухгалтерский учет

представляет собой упорядоченную систему сбора, регистрации и обобщения

информации в стоимостном выражении об активах, обязательствах, доходах и

расходах организации и их изменении, формирующуюся путем сплошного,

непрерывного и документального отражения всех фактов хозяйственной деятельности

(хозяйственных операций).

Цель бухгалтерского учета в

отношении информации для внешних пользователей состоит в формировании данных,

полезных руководству организации для принятия управленческих решений. Речь идет

о сведениях, представляемых внешним пользователям и дополнительных, необходимых

для планирования, анализа, контроля, оценки финансового положения и финансовых

результатов деятельности организации.

Основные задачи бухгалтерского

учета:

1. формирование полной и

достоверной информации о деятельности организации, ее

имущественном положении и составление бухгалтерской отчетности, необходимой

внутренним пользователям - руководителям, учредителям, участникам и собственникам

имущества организации, а также внешним пользователям - инвесторам, кредиторам и

др.;

2. обеспечение информацией,

необходимой внутренним и внешним пользователям бухгалтерской отчетности, для

контроля за соблюдением законодательства Российской Федерации при осуществлении

организацией хозяйственных операций и их целесообразностью, наличием и

движением имущества и обязательств, использованием материальных, трудовых и

финансовых ресурсов в соответствии с утвержденными нормами, нормативами и

сметами;

3. предотвращение

отрицательных результатов хозяйственной

деятельности организации и выявление внутрихозяйственных резервов обеспечения

ее финансовой устойчивости.

Разработана четырехуровневая система

регулирования бухгалтерского учета в России, в которой выделены

законодательный, нормативный, методический и организационный уровни.

Первый уровень -

ГК РФ; НК РФ; Федеральный закон от 06.12.2011 № 402-ФЗ «О бухгалтерском учете».

Важнейшим документом законодательного уровня

является Федеральный закон «О бухгалтерском учете». В законе

сформулированы основы бухгалтерского учета в России в соответствии с

потребностями развивающихся рыночных отношений и необходимостью адаптации к

международным стандартам. Федеральный закон «О бухгалтерском учете»

распространяется на все организации, находящиеся на территории России, включая

филиалы и представительства иностранных организаций, если это не противоречит

договорам нашей страны с другими государствами. Законодательством о

бухгалтерском учете устанавливаются единые правовые и методологические основы

организации и ведения бухгалтерского учета. Ответственность за ведение

бухгалтерского учета в организациях возлагается на их руководителей. Закон

предоставляет широкие полномочия руководителям в организации бухгалтерского

учета: выбор форм организации бухгалтерского учета в зависимости от объема

учетной работы, формирование учетной политики. Руководитель несет персональную

ответственность за полное и своевременное представление бухгалтерской

отчетности.

Одним из основополагающих документов первого

уровня является Гражданский кодекс Российской Федерации, которым

регламентируются многие вопросы учетной работы: наличие самостоятельного

баланса как необходимый признак юридического лица, обязательность утверждения

годового бухгалтерского отчета, порядок реорганизации (ликвидации) юридических

лиц и др.

Второй уровень

составляют нормативные документы по бухгалтерскому учету, в которых изложена

методология бухгалтерского учета. Документы данного уровня утверждаются

Министерством финансов России и включают положения по бухгалтерскому учету

(ПБУ). Действующими в настоящее время ПБУ регулируются различные вопросы

бухгалтерского учета: формирование учетной политики, оценка активов, отражение

доходов и расходов, содержание отчетности и др. В этих документах изложены

принципы и правила бухгалтерского учета, содержатся основные понятия,

используемые в бухгалтерском учете, а также приведены бухгалтерские приемы без

раскрытия механизма их использования применительно к определенному виду

деятельности.

К третьему уровню относятся методические

рекомендации, методические указания, инструкции и другие аналогичные документы.

Методические документы утверждаются Министерством финансов России, Банком

России, федеральными органами исполнительной власти. Документы данного уровня

содержат конкретные указания по отражению в учете фактов хозяйственной

деятельности. К таким документам относятся План счетов бухгалтерского учета

финансово-хозяйственной деятельности организаций и Инструкция по его

применению, Положение по организации безналичных расчетов в Российской

Федерации, Положение о порядке организации кассовых операций и др. Положение по

ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации,

утвержденным приказом Минфина России от 29.07.1998 № 34н.

На четвертом уровне предполагается

формирование главным бухгалтером организации на основании законодательных,

нормативных и методических документов учетной политики организации, которая

утверждается приказом или распоряжением руководителя, а также другими

внутренними документами организации.

В системе нормативного регулирования

бухгалтерского учета учетная политика предприятия

трактуется как выбранная им совокупность отдельных способов ведения

бухгалтерского учета. Их перечень определяет первичное наблюдение, стоимостное

измерение, текущую группировку и итоговое обобщение фактов хозяйственной

(уставной и иной) деятельности, то есть составляющие содержания метода

бухгалтерского учета.

В соответствии с Федеральным законом от

06.12.2011 № 402-ФЗ «О бухгалтерском учете» учетная политика должна применяться

последовательно из года в год. Экономический субъект самостоятельно формирует

свою учетную политику, руководствуясь законодательством Российской Федерации о

бухгалтерском учете, федеральными и отраслевыми стандартами. При формировании

учетной политики в отношении конкретного объекта бухгалтерского учета

выбирается способ ведения бухгалтерского учета из способов, допускаемых

федеральными стандартами.

Изменение учетной политики может производиться

при следующих условиях:

) изменении требований, установленных

законодательством Российской Федерации о бухгалтерском учете, федеральными и

(или) отраслевыми стандартами;

) разработке или выборе нового способа ведения

бухгалтерского учета, применение которого приводит к повышению качества

информации об объекте бухгалтерского учета;

) существенном изменении условий деятельности

экономического субъекта.

Согласно Федеральному закону «О бухгалтерском

учете» учетная политика оформляется приказом или распоряжением, при этом

утверждаются:

) рабочий план счетов бухгалтерского учета;

) формы первичных учетных документов;

) порядок проведения инвентаризации и методы

оценки видов имущества и обязательств;

) правила документооборота и технология

обработки учетной информации;

) порядок контроля за хозяйственными операциями,

а также другие решения, необходимые для организации бухгалтерского учета.

Формирует учетную политику предприятия ее

главный бухгалтер. При этом он исходит из обязательного соблюдения допущений и

требований, зафиксированных в системе нормативного регулирования бухгалтерского

учета, составляющих его базовые принципы.

В 2004 г. была принята Концепция развития

бухгалтерского учета и отчетности в Российской Федерации на

среднесрочную перспективу, которая направлена на повышение качества информации,

формируемой в бухгалтерском учете и отчетности; совершенствование правового

обеспечения; повышение квалификации кадров.

Необходимость разработки и принятия Концепции

обусловлена следующими причинами:

• переход на рыночную экономику;

• тенденциями развития бухгалтерского учета в

мире;

• появление иностранной валюты.

Данная концепция предусматривала два этапа

развития учета и отчетности: 2004-2007 г.г. и 2008-2011 г.г. На ее основе был

разработан План мероприятий Минфина РФ по реализации Концепции развития

бухгалтерского учета и отчетности в РФ на среднесрочную перспективу.

С 2012 года предусмотрен План Минфина РФ на

2012-2015 годы по развитию бухгалтерского учета и отчетности в Российской

Федерации на основе МСФО.

Основными направлениями данного Плана Минфина РФ

являются:

· повышение качества и доступности информации,

формируемой в бухгалтерском учете и отчетности;

· совершенствование системы

регулирования бухгалтерского учета и контроля качества бухгалтерской

(финансовой) отчетности;

· развитие профессии;

· международное сотрудничество.

2. Учет основных средств

Основные средства

- это часть имущества, используемая в качестве средства труда, при производстве

продукции, выполнении работ и оказании услуг либо для нужд управления

организации, в течение периода превышающего 12 месяцев. Время, в течение

которого основные средства приносят доход предприятию или служат выполнению

целям его создания, называют сроком полезного использования.

Для того чтобы объект основных средств был принят

к бухгалтерскому учету необходимо выполнение следующих условий:

· использование их в производстве

продукции при выполнении работ и оказании услуг либо для управленческих

решений;

· использование в течение длительного

времени, т.е. срока полезного использования продолжительностью свыше 12

месяцев;

· организацией не предполагается

последующая перепродажа данных активов;

· способность приносить организации

экономические выгоды (доход) в будущем.

Бухгалтерский учет основных средств ведется в

целях:

· формирования фактических затрат,

связанных с принятием активов в качестве основного средства к бухгалтерскому

учету

· правильного оформления документов и

своевременного отражения поступления основных средств, их внутреннего

перемещения и выбытия

· достоверного определения результатов

от продажи и прочего выбытия основных средств

· определения фактических затрат,

связанных с содержанием основных средств (технический осмотр, поддержание в

рабочем состоянии)

· обеспечения контроля над

сохранностью основных средств, принятых к бухгалтерскому учету

· проведение анализа использования

основных средств

· получение информации об основных

средствах, необходимой для раскрытия в бухгалтерской отчетности

Основные средства относятся к главному

производственному капиталу предприятия. Их учет требует пристального внимания

со стороны бухгалтерии предприятия. Подробный перечень основных средств и их

группировка по классам отражены в Общероссийском Классификаторе Основных Фондов

(ОКОФ). В этом документе дается понятие основных фондов, к которым отнесены

активы предприятия, используемые неоднократно или постоянно в течение

длительного периода, но не менее года, для производства товаров, оказания

рыночных и нерыночных услуг. В нем активы разделены на два вида: материальные

и нематериальны основные фонды. Основные средства относятся к виду

материальных основных фондов.

Основные средства классифицируют по ряду

признаков.

Единицей бухгалтерского учета основных средств

является инвентарный объект со всеми приспособлениями и

принадлежностями. Если в составе одного инвентарного объекта несколько частей с

разными сроками полезного использования, то каждая такая его часть

рассматривается в учете в качестве самостоятельного инвентарного объекта.

Для организации учета и обеспечения контроля над

сохранностью основных средств каждому объекту основных средств (инвентарному

объекту), независимо от того, находится ли он в эксплуатации, в запасе или

консервации, должен присваиваться при принятии его к бухгалтерскому учету

соответствующий инвентарный номер.

Учёт основных средств регулируется нормативными

документами, которые по отношению к организации можно разделить на два вида: внешние

и внутренние. Совокупность этих документов представляет собой нормативную

базу бухгалтерского учета.

Внешний уровень

нормативного регулирования бухгалтерского учета состоит из трех уровней. На первом

уровне находится Федеральный закон от 06.12.2011 № 402-ФЗ «О

бухгалтерском учете».

На втором уровне выступают положения по

бухгалтерскому учету:

· Положение по ведению бухгалтерского

учета и бухгалтерской отчетности в Российской Федерации (утверждено приказом

Минфина России от 29 июля 1998 г. № 34н);

· Положение по бухгалтерскому учету

«Учет основных средств» ПБУ 6/01 (утверждено приказом Минфина России от 30

марта 2001 г. № 26н) (не применяется в отношении

машин, оборудования и иных аналогичных предметов, числящихся как готовые

изделия на складах организаций-изготовителей, как товары - на складах

организаций, осуществляющих торговую деятельность; предметов, сданных в монтаж

или подлежащих монтажу, находящихся в пути; капитальных и финансовых вложений);

· Положение по бухгалтерскому учету

«Учет расчетов по налогу на прибыль» ПБУ 18/02 (утверждено приказом Минфина

России от 19 ноября 2002 г. № 114н).

Третий уровень

нормативного регулирования бухгалтерского учета занимают методические

рекомендации, указания, постановления и письма Министерства финансов РФ, а

именно:

· методические указания по

бухгалтерскому учету основных средств (утверждены приказом Минфина России от 13

октября 2003 г. № 91н);

· постановление Госкомстата России от

21 января 2003 г. № 7 «Об утверждении унифицированных форм первичной учетной

документации по учету основных средств»;

· постановление Правительства РФ от 1

января 2002 г. № 1 «О классификации основных средств, включаемых в

амортизационные группы»;

· письмо Минфина России от 15 января

1996 г. № 2 «О Типовых методических рекомендациях по планированию и учету

себестоимости строительных работ»

· письмо Минфина России от 27 декабря

2001 г. № 16-00-14/573 «Об учете основных средств»;

· письмо Минфина России от 4 августа

2003 г. № 04-02-05/3/65 «Об учете реконструкции основных средств, остаточная

стоимость которых равна нулю».

Внутренний уровень

нормативного регулирования занимает учетная политика организации и иная

внутренняя управленческая документация (устав, приказы, распоряжения и

т.д.).

Вследствие того, что Основные средства в части

их наличия и движения являются объектом налогообложения, они могут облагаться

следующими налогами:

· на имущество;

· на добавленную стоимость;

· на прибыль;

· импортными таможенными пошлинами;

· транспортным налогом;

· земельным налогом.

Их учет также регулируется Налоговым кодексом

РФ.

Документальное

оформление и аналитический учёт основных средств

Все хозяйственные операции, связанные с

движением основных средств, оформляются оправдательными документами. Эти

документы служат первичными учетными документами, на основании которых ведется

бухгалтерский учет. Первичные учётные документы должны быть оформлены

надлежащим образом.

Первичные учётные документы могут составляться

на бумажных и (или) машинных носителях информации. Программы кодирования,

идентификации и машинной обработки данных документов на машинных носителях

должны обладать системой защиты и храниться в организации в течение срока,

установленного для хранения соответствующих первичных учётных документов.

Первичные учётные документы должны содержать

следующие обязательные реквизиты:

· наименование документа;

· дата составления документа;

· наименование организации, от имени

которой составлен документ;

· содержание хозяйственной операции;

· измерители хозяйственной операции в

натуральном и денежном выражении;

· наименование должностей лиц,

ответственных за совершение хозяйственной операции и правильность ее

оформления;

· личные подписи указанных лиц.

Первичные учетные документы принимаются к учету,

если они составлены по форме, содержащейся в альбомах унифицированных форм

первичной учетной документации. В соответствии с Постановлением

Государственного Комитета РФ по статистике от 21 января 2003 г. № 7 «Об

утверждении унифицированных форм первичной учетной документации по учету

основных средств», к первичным документам учета основных средств относятся

следующие документы:

|

Номер

формы

|

Наименование

формы

|

Формат

|

|

1

|

2

|

3

|

|

ОС-1

|

Акт

о приеме-передаче объекта основных средств (кроме зданий, сооружений)

|

А4L

|

|

ОС-1а

|

Акт

о приеме-передаче здания (сооружения)

|

A4L

|

|

ОС-1б

|

Акт

о приеме-передаче групп объектов основных средств (кроме зданий, сооружений)

|

2А4

|

|

ОС-2

|

Накладная

на внутреннее перемещение объектов основных средств

|

A4L

|

|

ОС-3

|

Акт

о приеме-сдаче отремонтированных, реконструированных, модернизированных

объектов основных средств

|

A4L

|

|

ОС-4

|

Акт

о списании объекта основных средств (кроме автотранспортных средств)

|

A4L

|

|

ОС-4а

|

Акт

о списании автотранспортных средств

|

A4L

|

|

ОС-4б

|

Акт

о списании групп объектов основных средств (кроме автотранспортных средств)

|

A4L

|

|

ОС-6

|

Инвентарная

карточка учета объекта основных средств

|

А4

|

|

ОС-6а

|

Инвентарная

карточка группового учета объектов основных средств

|

A4L

|

|

ОС-6б

|

Инвентарная

книга учета объектов основных средств

|

2A4L

|

|

ОС-14

|

Акт

о приеме (поступлении) оборудования

|

A4L

|

|

ОС-15

|

Акт

о приеме-передаче оборудования в монтаж

|

A4L

|

|

ОС-16

|

Акт

о выявленных дефектах оборудования

|

А4

|

Поступление основных средств.

Основные средства отражаются в бухгалтерском

учете в денежной оценке. Принципы оценки имущества установлены Федеральным

законом «О бухгалтерском учете» и ПБУ «Учет основных средств», согласно которым

оценка определяется:

|

Способ

приобретения имущества

|

Оценка

|

|

Имущество,

приобретенное за плату

|

Определяется

суммированием фактически произведенных расходов на его покупку

|

|

Имущество,

полученное безвозмездно

|

По

рыночной стоимости на дату оприходования

|

|

Имущество,

произведенное в самой организации

|

По

стоимости изготовления

|

|

Основные

средства, внесенные в счет вклада в уставный капитал

|

В

денежной оценке, согласованной учредителями организации

|

|

Основные

средства, приобретенные в обмен на другое имущество (не денежные средства)

|

По

стоимости передаваемого имущества

|

В отношении основных средств определяются

следующие виды стоимости.

Первоначальная стоимость основных

средств - это фиксированная в учете величина, по

которой основные средства принимаются к бухгалтерскому учету при их

приобретении, сооружении и изготовлении, внесении учредителями в счет вкладов в

уставный капитал организации, дарении и в других случаях безвозмездного

поступления.

Стоимость реализации основного

средства - сумма денежных средств или стоимость их

эквивалентов, которая может быть получена в результате продажи объекта.

Рыночная стоимость основного

средства - наиболее

вероятная цена, по которой основное средство может быть продана на свободном

рынке.

Восстановительная стоимость основного

средства - это сумма затрат, необходимых для

воспроизводства этого основного средства по действующим в текущий момент ценам.

Остаточная стоимость основного

средства - разность первоначальной стоимости объекта и

суммы начисленной на него амортизации за период эксплуатации.

Ликвидационная стоимость основного

средства - стоимость полезных отходов (металлолом,

годные к дальнейшей эксплуатации части объекта и т.п.), полученные после

ликвидации объекта и принятых к учету по рыночным ценам.

Порядок отражения в учете организации

поступления основных средств.

. Отражены затраты, связанные с приобретением ОС

(без НДС)

Дт 08 Кт 60,76,70,69

. Отражены суммы НДС, указанные в

счетах-фактурах

Дт 19 Кт 60,76

. Оплачены счета поставщиков и организаций, чьи

работы и услуги использовались при приобретении ОС

Дт 60,76,70,69 Кт 50,51,52,55

. Введены в эксплуатацию ОС

Дт 01 Кт 08

. Предъявлен к вычету НДС, уплаченный при

приобретении ОС и оплате сопутствующих расходов

Дт 68ндс Кт 19

Амортизация основных средств.

Под воздействием производственного процесса и

внешней среды основные средства изнашиваются постепенно и переносят свою

первоначальную стоимость на затраты производства в течение нормативного срока

их службы путем начисления износа по установленным нормам. Денежное выражение

уменьшения первоначальной стоимости объектами основных средств своих физических

и технико-экономических качеств при их использовании называется амортизацией.

Амортизация начисляется по

инвентарным объектам основных средств, учитываемым на балансе организации. Эти

объекты могут находиться в организации на правах собственности, хозяйственного

ведения, оперативного управления.

С 1 января 2002 г. введен новый порядок

начисления амортизации основных средств. Чтобы рассчитать ежемесячную сумму

амортизации, кроме срока службы основного средства, нужно знать также его первоначальную

стоимость. Как ее определять в бухгалтерском учете, разъясняет пункт 8 ПБУ

6/01 «Учет основных средств». А порядок определения первоначальной стоимости

основных средств в целях налогообложения излагается в статье 257 Налогового

кодекса РФ.

Амортизация основных средств, подлежащая

отражению в учете, определяется ежемесячно, исходя из установленных согласно

действующему законодательству норм амортизационных отчислений на полное их

восстановление. Амортизация начисляется с момента ввода объекта в эксплуатацию

и до его выбытия.

И в бухгалтерском, и в налоговом учете

амортизация начисляется с 1-го числа месяца, следующего за тем месяцем, когда

основное средство было введено в эксплуатацию. Амортизация на выбывший объект

основных средств начисляется даже в том случае, если этот объект был списан с

6аланса предприятия в середине месяца.

Согласно «Методическим указаниям по

6ухгалтерскому учету основных средств» амортизация начисляется одним из

следующих способов:

Амортизационные отчисления, произведённые по

объектам основных средств, отражаются в бухгалтерском учёте в том отчётном

периоде, к которому они относятся, и начисляются независимо от результатов

деятельности организации в этом периоде.

Для учета начисленной амортизации предназначен счет

02 «Амортизация основных средств». Счет пассивный, сальдо кредитовое

показывает сумму накопленной амортизации.

В учете организации начисленная амортизация

отражается следующими записями:

.Отражено начисление амортизации по ОС,

используемым в процессе производства продукции, проведения работ и оказания

услуг

Дт 20, 23, 25, 26, 97 Кт 02

Последующая оценка

основных средств.

Последующая оценка

основных средств, то есть изменение первоначальной стоимости основных средств,

допускается в случаях:

— достройки;

— дооборудования;

— реконструкции;

— модернизации;

— частичной

ликвидации;

— переоценки основных

средств.

Переоценка объектов основных

средств производится с целью определения реальной стоимости объектов основных

средств путем приведения первоначальной стоимости объектов основных средств в

соответствие с их рыночными ценами и условиями воспроизводства на дату

переоценки.

В соответствии с Положением по

бухгалтерскому учету "Учет основных средств" ПБУ 6/01 коммерческая

организация может не чаще одного раза в год (на начало отчетного года)

переоценивать группы однородных объектов основных средств по текущей

(восстановительной) стоимости путем индексации или прямого пересчета по

документально подтвержденным рыночным ценам.

Исходными данными для

переоценки объектов основных средств являются:

1) Первоначальная или

восстановительная стоимость (если данный объект переоценивался ранее), по

которой они учитываются в бухгалтерском учете по состоянию на 31 декабря

предыдущего отчетного года;

2) Сумма амортизации,

начисленной за все время использования объекта по состоянию на указанную дату;

) Документально

подтвержденные данные о восстановительной стоимости переоцениваемых объектов по

состоянию на 1 января отчетного года.

Переоценка объекта основных

средств производится путем пересчета его первоначальной стоимости или текущей

(восстановительной) стоимости, если данный объект переоценивался ранее, и суммы

амортизации, начисленной за все время использования объекта.

Результаты проведенной по

состоянию на первое число отчетного года переоценки объектов основных средств

подлежат отражению в бухгалтерском учете обособленно. Результаты переоценки не

включаются в данные бухгалтерской отчетности предыдущего отчетного года и

принимаются при формировании данных бухгалтерского баланса на начало отчетного

года.

Сумма дооценки объекта основных

средств в результате переоценки отражается по дебету счета учета основных

средств в корреспонденции с кредитом счета учета добавочного капитала.

Сумма уценки объекта основных средств в

результате переоценки отражается по дебету счета учета нераспределенной прибыли

(убытка) в корреспонденции с кредитом счета учета основных средств.

Сумма уценки объекта основных средств относится

в уменьшение добавочного капитала организации, образованного за счет сумм

дооценки этого объекта, проведенной в предыдущие отчетные периоды, и отражается

в бухгалтерском учете по дебету счета учета добавочного капитала и кредиту

счета учета основных средств.

Выбытие основных средств.

ПБУ 6/01 установлено, что стоимость объекта,

который выбывает или постоянно не используется для производства продукции,

выполнения работ и оказания услуг, либо для управленческих нужд организации,

подлежит списанию с бухгалтерского учета.

Основные средства выбывают из

организации в результате:

)продажи другому юридическому лицу или

физическому лицу;

)списания в случае морального и физического

износа;

)передачи в виде вклада в уставный капитал

других организаций;

)ликвидации после чрезвычайных ситуаций;

)передачи по договорам мены, дарения и т.п.;

)списания в случае, если они были сданы в аренду

с правом выкупа, в момент перехода права собственности на них к арендатору;

)недостачи и порчи и др.

Организация может принять решение о списании

основных средств только в случае, если является их собственником.

В случаях, если организация ликвидировала,

продала или передала другой организации основное средство, необходимо списать

его стоимость с учета. Эти операции отражаются на счете 91 «Прочие доходы и

расходы» .

Для учета выбытия основных средств (в результате

продажи, списания, частичной ликвидации, передачи безвозмездно и др.) к счету

01 «Основные средства» может открываться субсчет «Выбытие основных средств», в

дебет которого переносится стоимость выбывающего объекта, а в кредит- сумма

накопленной амортизации.

Порядок отражения в учете операций по списанию

ОС:

.Списание первоначальной стоимости ОС: Дт 01

«Выбытие ОС» Кт 01

.Списание сумм начисленной амортизации: Дт 02

Кт 01 «Выбытие ОС»

.Списана остаточная стоимость ОС: Дт 91-2 Кт

01 «Выбытие ОС»

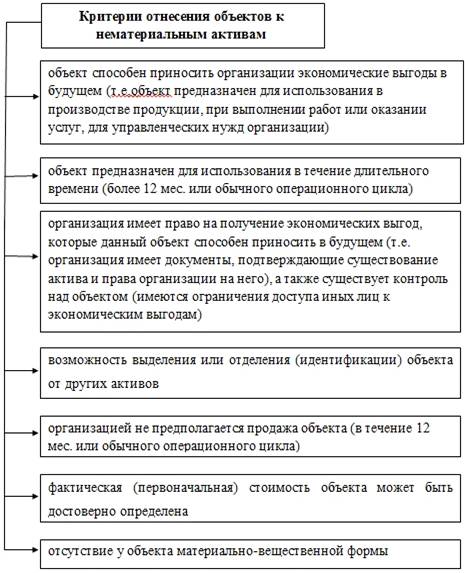

. Учет нематериальных активов

Учет нематериальных активов регулируется

нормативными документами, совокупность которых представляет собой нормативную

базу бухгалтерского учета. К таким документам относятся:

Федеральный закон «О бухгалтерском учете» от

06.12.11 № 402 - ФЗ

Положение по ведению бухгалтерского учета и

бухгалтерской отчетности в Российской Федерации (утверждено приказом Минфина

России от 29 июля 1998 г. № 34н)

Положение по бухгалтерскому учету «Учет

нематериальных активов» ПБУ 14/07 (утверждено приказом Минфина России от

27.12.07 г. № 153н)

Положение по бухгалтерскому учету «Учет расходов

на научно - исследовательские, опытно - конструкторские и технологические

работы» ПБУ 17/02 (утверждено приказом Минфина России от 19.11.02 г. № 115н).

Согласно ПБУ 14/2007 "Учет нематериальных

активов" объекты признаются нематериальными активами, если выполняются

следующие критерии признания:

К нематериальным активам относятся:

- произведения науки, литературы и искусства;

программы для электронных вычислительных машин;

изобретения;

полезные модели;

селекционные достижения;

секреты производства (ноу-хау);

товарные знаки и знаки обслуживания.

деловая репутация организации - разность между

ценой покупки предприятия как единого имущественно-хозяйственного комплекса и

стоимостью его чистых активов.

Разница может быть либо положительной, либо

отрицательной. Положительную деловую репутацию рассматривают как отдельный

инвентарный объект и амортизируют в течение 20 лет линейным способом.

Отрицательную - в полной сумме относят финансовый результат периода в составе

прочих доходов..

Расходы, связанные с образованием юридического

лица (организационные расходы), интеллектуальные и деловые качества персонала

организации не являются нематериальными активами.

Оценка нематериальных активов

Нематериальные активы принимаются к учету в

соответствии с ПБУ 14/2007 по фактической (первоначальной) стоимости.

При этом фактическими расходами на приобретение

признают:

суммы, уплачиваемые в соответствии с договором

об отчуждении исключительного права на результат интеллектуальной деятельности

или на средство индивидуализации правообладателю (продавцу);

таможенные пошлины и таможенные сборы;

невозмещаемые суммы налогов, государственные,

патентные и иные пошлины, уплачиваемые в связи с приобретением нематериального

актива;

вознаграждения, уплачиваемые посреднической

организации и иным лицам, через которые приобретен нематериальный актив;

суммы, уплачиваемые за информационные и

консультационные услуги, связанные с приобретением нематериального актива;

ные расходы, непосредственно связанные с

приобретением нематериального актива и обеспечением условий для использования

актива в запланированных целях.

При создании нематериального актива к расходам

также относятся:

суммы, уплачиваемые за выполнение работ или

оказание услуг сторонним организациям;

расходы на оплату труда работников,

непосредственно занятых при создании нематериального актива;

расходы на содержание и эксплуатацию,

амортизацию основных средств и иного имущества, использованных непосредственно

при создании нематериального актива; иные расходы, непосредственно связанные с

созданием нематериального актива и обеспечением условий для использования актива

в запланированных целях.

Изменение фактической (первоначальной) стоимости

нематериального актива, по которой он принят к бухгалтерскому учету,

допускается в случаях переоценки и обесценения нематериальных активов.

Поступление нематериальных активов

Аналитический учет наличия и движения

нематериальных активов ведется в бухгалтерии по карточкам учета нематериальных

активов (ф. № НМА-1). В налоговом учете нематериальных активов могут

применяться регистры для учета приобретения, формирования стоимости и

начисления амортизации НМА.

В случае если отсутствуют объекты нематериальных

активов, по которым есть различия по составу объектов и порядку начисления

амортизации, то достаточно использовать карточку (ф. № НМА-1) для целей

бухгалтерского, и налогового учета.

Объекты, не перечисленные в ПБУ 14/2007, не

должны учитываться в качестве нематериальных активов. К такого рода активам

относятся: компьютерные программы, информационные базы данных и другие. Затраты

по приобретению программных продуктов должны учитываться на счете 97

"Расходы будущих периодов".

Амортизация нематериальных активов

Амортизация исчисляется по нормам, установленным

самой организацией исходя из стоимости нематериальных активов и срока их

полезного использования.

Срок полезного использования - это срок, в

течение которого объект нематериальных активов приносит предприятию доход. Срок

определяется организацией самостоятельно исходя из:

срока действия патента, свидетельства и других

ограничений сроков использования объектов интеллектуальной собственности

согласно законодательству РФ;

ожидаемого срока использования этого объекта, в

течение которого организация может получать экономические выгоды (доход)

количества продукции или иного натурального

показателя объема работ, ожидаемого к получению в результате использования

этого объекта

В случае, когда срок полезного использования

определить не возможно, он признается равным: для целей бухгалтерского учета -

20 годам, для целей налогового учета - 10 годам (но не более срока деятельности

организации).

Для налогового учета из данного правила есть

исключение: по некоторым НМА налогоплательщик вправе самостоятельно установить

срок полезного использования, который не может быть меньше двух лет. К таким

нематериальным активам относятся: исключительное право на изобретение

(промышленный образец, полезную модель), на использование программ для ЭВМ,

базы данных, топологии интегральных микросхем, селекционные достижения,

владение ноу-хау (это нововведение действует с 01.01.2011г, ФЗ от 28.12.2010.

№305-ФЗ).

Начисление амортизации производится ежемесячно и

начинается с 1-го числа месяца, следующего за месяцем принятия объекта к учету,

заканчивается с 1-го числа месяца, следующего за месяцем полного погашения

стоимости или списания объекта с учета.

Счет 05 «Амортизация нематериальных

активов» предназначен для обобщения информации об

амортизации, накопленной за время использования объектов нематериальных

активов.

Порядок отражения в учете организации

начисленной амортизации:

. Начислена амортизация по НМА: Дт 20 Кт 05

Для целей бухгалтерского учета используются три

способа начисления амортизации:

линейный;

уменьшаемого остатка;

списания стоимости пропорционально объему

продукции (работ).

Выбытие нематериальных активов

|

Выбытие

объектов нематериальных активов происходит в следующих случаях:

|

Списание

объекта нематериальных активов за непригодностью в связи с полной

амортизацией и потерей доходных качеств

|

|

|

Продажа

нематериальных активов

|

|

|

Безвозмездная

передача нематериальных активов

|

|

|

Внесение

объекта нематериальных активов в счет вклада в уставный капитал других

организаций

|

|

|

Передача

объектов нематериальных активов по договору мены

|

Основания для списания - акты передачи

нематериальных активов, акты на списание нематериальных активов, протоколы

собрания акционеров или участников совместной деятельности, приказы.

При выбытии нематериальных активов в результате

продажи, списания, безвозмездной передачи вся сумма накопленной амортизации

списывается с кредита счета учета нематериальных активов в дебет счета

амортизации нематериальных активов. Остаточная стоимость списывается в дебет

счета прочих доходов и расходов. Туда же относят и все расходы, связанные с

выбытием нематериальных активов, и суммы НДС по проданным и безвозмездно переданным

объектам. Финансовый результат от выбытия нематериальных активов формируется на

счете прибылей и убытков.

При выбытии нематериального актива сумма его

дооценки переносится с добавочного капитала организации на счет учета

нераспределенной прибыли (непокрытого убытка) организации.

Учет расходов на НИОКР

В составе нематериальных активов учитываются

также расходы на научно-исследовательские, опытно-конструкторские и

технологические работы.

Для правильной организации учета расходов на

НИОКР важно установить состав таких расходов. К ним относятся:

стоимость материалов, комплектующих изделий и

т.п., услуг сторонних организаций, необходимых для выполнения работ;

затраты на оплату труда работников по трудовому

договору, занятых выполнением работ;

отчисления на социальные нужды;

стоимость специального оборудования и

специальной оснастки, предназначенных для использования при проведении

исследований и испытаний;

амортизация оборудования и др. объектов ОС и

НМА, предназначенных для выполнения работ;

затраты на содержание и эксплуатацию

оборудования, установок, сооружений, предназначенных для проведения работ;

прочие расходы, связанные с выполнением НИОКР,

включая расходы на проведение испытаний.

Расходы на НИОКР относятся к расходам по обычным

видам деятельности и подлежат списанию, начиная с 1-го числа месяца, следующего

за месяцем, в котором было начато фактическое применение полученных результатов

от выполнения работ для нужд производства или управления. Списание производится

либо линейным способом, либо пропорционально объему продукции, работ, услуг.

Срок списания расходов на НИОКР не может превышать пяти лет. Конкретный срок

полезного использования результатов НИОКР определяется организацией

самостоятельно исходя из ожидаемого срока использования полученных результатов,

но не может быть более срока деятельности организации.

Согласно п.16, 17 ПБУ 17/02 в бухгалтерской

отчетности организации должна быть раскрыта информация о сумме расходов:

по научно-исследовательским,

опытно-конструкторским и технологическим работам, не списанным на расходы по

обычным видам деятельности и (или) на прочие расходы;

по незаконченным научно-исследовательским,

опытно-конструкторским и технологическим работам.

. Учет материально-производственных

запасов

В соответствии с п.2 Положения по бухгалтерскому

учету «Учет материально - производственных запасов» ПБУ 5/01 к бухгалтерскому

учету в качестве материально производственных запасов принимаются активы:

) используемые в качестве сырья, материалов и

т.п. при производстве продукции, предназначенной для продажи (выполнения работ,

оказания услуг);

) предназначенные для продажи;

) используемые для управленческих нужд

организации.

Соответственно данному делению и с учетом Плана

счетов материально- производственные запасы подразделяются на следующие

основные группы:

Материалы

- это предмет труда, предназначенные для использования в процессе производства

продукции и представляющие собой материальную основу для изготовления продукции

(выполнение работ, оказание услуг).

Товары

являются частью материально-производственных запасов, приобретенных и

полученных от других юридических или физических лиц, и предназначенных для

продажи.

Готовая продукция

является частью материально производственных запасов, предназначенных для

продажи (конечный результат производственного цикла, активы, законченные

обработкой комплектацией, технические и качественные характеристики которых

соответствуют условиям договора или требованиям иных документов, в случаях

установленных законодательством).

Материально - производственные запасы, как

приобретенные (полученные) от других организаций, так и изготовленные силами

организации, учитываются по фактической себестоимости.

Фактической себестоимостью

товарно-материальных запасов, приобретенных за плату,

признается сумма фактических затрат организации на приобретение, за исключением

налога на добавленную стоимость и иных возмещаемых налогов (кроме случаев,

предусмотренных законодательством Российской Федерации).

|

К

фактическим затратам на приобретение материально- производственных запасов

относится:

|

суммы,

уплачиваемые в соответствии с договором поставщику (продавцу)

|

|

суммы,

уплачиваемые организациям за информационные и консультационные услуги,

связанные с приобретением материально-производственных запасов

|

|

таможенные

пошлины

|

|

невозмещаемые

налоги, уплачиваемые в связи с приобретением единицы

материально-производственных запасов

|

|

вознаграждения,

уплачиваемые посреднической организации, через которую приобретены

материально-производственные запасы

|

|

затраты

по заготовке и доставке материально-производственных запасов до места их

использования, включая расходы по страхованию. Данные затраты включают, в

частности, затраты по заготовке и доставке материально-производственных

запасов

|

|

затраты

по содержанию заготовительно-складского подразделения организации, затраты за

услуги транспорта на по доставке материально-производственных запасов до

места их использования, если они не включены в цену

материально-производственных запасов, установленную договором; начисленные

проценты по кредитам, предоставленным поставщиками (коммерческий кредит);

начисленные до принятия к бухгалтерскому учету материально-производственных

запасов проценты по заемным средствам, если они привлечены для приобретения

этих запасов

|

|

иные

затраты, непосредственно связанные с приобретением

материально-производственных запасов

|

|

Не

включаются в фактические затраты на приобретение материально -

производственных запасов

|

общехозяйственные

и иные аналогичные расходы, кроме случаев, когда они непосредственно связаны

с приобретением материально - производственных запасов

|

Фактическая себестоимость

материально - производственных запасов при их изготовлении самой организацией

определяется исходя из фактических затрат, связанных с производством данных

запасов. Учет и формирование затрат на производство материально -

производственных запасов осуществляется организацией в порядке, установленном

для определения себестоимости соответствующих видов продукции.

Фактическая себестоимость

материально - производственных запасов, внесенных в счет вклада в уставный

(складочный) капитал организации, определяется исходя из

их денежной оценки, согласованной учредителями (участниками) организации, если

иное не предусмотрено законодательством Российской Федерации.

Фактическая себестоимость

материально - производственных запасов, полученных организацией по договору

дарения или безвозмездно, а также остающихся от выбытия

основных средств и другого имущества, определяется исходя из их текущей

рыночной стоимости на дату принятия к бухгалтерскому учету.

Фактической себестоимостью

материально - производственных запасов, полученных по договорам,

предусматривающим исполнение обязательств (оплату) неденежными средствами,

признается стоимость активов, переданных или подлежащих передаче организацией.

Стоимость активов, переданных или подлежащих передаче организацией,

устанавливается исходя из цены, по которой в сравнимых обстоятельствах обычно

организация определяет стоимость аналогичных активов.

При невозможности установить стоимость активов,

переданных или подлежащих передаче организацией, стоимость материально -

производственных запасов, полученных организацией по договорам,

предусматривающим исполнение обязательств (оплату) неденежными средствами,

определяется исходя из цены, по которой в сравнимых обстоятельствах

приобретаются аналогичные материально - производственные запасы.

Фактическая себестоимость материально - производственных

запасов, в которой они приняты к бухгалтерскому учету, не подлежит изменению,

кроме случаев, установленных законодательством Российской Федерации.

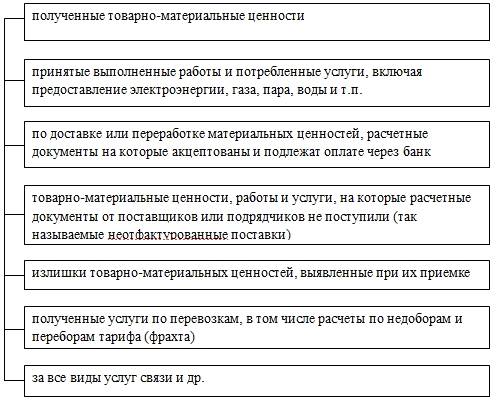

Порядок отражения поступления материалов в

различных случаях:

Отражение в учете поступления

материалов за плату:

.Оприходованы материалы от поставщика Дт 10

Кт 60

.Учтен НДС по оприходованным материалам Дт 19

Кт 60

.Произведена оплата поставщику за приобретенные

материалы

Дт 60 Кт 51

4.Принят к вычету НДС Дт 68 «НДС» Кт 19

Отражение в учете поступления материалов,

изготовленных собственными силами: Дт 10 Кт 20, 23

Отражение в учете поступления

материалов, внесенных в качестве вклада в уставный капитал: Дт

10 Кт 75-1

Отражение в учете безвозмездного

поступления материалов:

Дт 10 Кт 98-2

Организация, осуществляющая торговую

деятельность, может затраты по заготовке и доставке товаров до центральных

складов (баз), производимые до момента их передачи в продажу, включать в состав

расходов на продажу.

Товары, приобретенные организацией для продажи,

оцениваются по стоимости их приобретения. Организации, осуществляющей розничную

торговлю, разрешается производить оценку приобретенных товаров по продажной

стоимости с отдельным учетом наценок (скидок).

Материально - производственные запасы, не

принадлежащие организации, но находящиеся в ее пользовании или распоряжении в

соответствии с условиями договора, принимаются к учету в оценке,

предусмотренной в договоре.

При отпуске материально-производственных запасов

(кроме товаров, учитываемых по продажной стоимости) в производство и ином

выбытии их оценка производится одним из следующих способов:

Материально-производственные запасы,

используемые организацией в особом порядке (драгоценные металлы, драгоценные

камни и т.п.), или запасы, которые не могут обычным образом заменять друг

друга, могут оцениваться по себестоимости каждой единицы таких запасов.

Оценка материально-производственных

запасов по средней себестоимости производится по

каждой группе (виду) запасов путем деления общей себестоимости группы (вида)

запасов на их количество, складывающихся соответственно из себестоимости и

количества остатка на начало месяца и поступивших запасов в течение данного

месяца.

Оценка по себестоимости первых по

времени приобретения материально-производственных запасов (способ ФИФО)

основана на допущении, что материально-производственные запасы используются в

течение месяца и иного периода в последовательности их приобретения

(поступления), т.е. запасы, первыми поступающие в производство (продажу),

должны быть оценены по себестоимости первых по времени приобретений с учетом

себестоимости запасов, числящихся на начало месяца. При применении этого

способа оценка материально-производственных запасов, находящихся в запасе (на

складе) на конец месяца, производится по фактической себестоимости последних по

времени приобретений, а в себестоимости проданных товаров, продукции, работ,

услуг учитывается себестоимость ранних по времени приобретений.

Излишки материалов, которые не используются в

процессе производства, могут быть проданы и в учете должны быть сделаны следующие

записи:

1) Отражена выручка от продажи материалов Дт

62 Кт 91-1

2) Начислен НДС от продажи материалов Дт

91-2 Кт 68 «НДС»

) Списана себестоимость проданных

материалов Дт 91-2 Кт 10

) Отражена прибыль (убыток) от продажи

материалов Дт 91-9 (99) Кт 99 (91-9)

Если организация передает материалы

безвозмездно, в учете должны быть сделаны следующие записи:

.Списаны материалы, переданные безвозмездно Дт

91-2 Кт 10

.Начислен НДС по материалам, переданным безвозмездно

Дт 91-2 Кт 68 «НДС»

.Отражен убыток от безвозмездной передачи

материалов Дт 99 Кт 91-9

5. Учет затрат на оплату труда и

расчетов с персоналом

Система оплаты труда - способ исчисления

размеров вознаграждения, который выплачивается работникам, в соответствии, с

произведенными ими затратами труда или по результатам труда. Государственные

тарифные ставки и оклады могут употребляться предприятием как ориентиры для

определения размеров заработной платы в зависимости от профессии, квалификации,

сложности условий труда.

Организации могут устанавливать следующие

системы оплаты труда своих работников:

Установленные системы оплаты труда фиксируются в

коллективном договоре, положении об оплате труда и обязательно - в трудовых

договорах с конкретным работником.

Заработная плата при повременной форме

отплаты труда рассчитывается на основе табелей, в которых отмечается число

отработанных дней и часов. Причитающаяся заработная плата определяется путем

деления установленной месячной ставки на календарное количество дней и умножения

полученного результата на фактически отработанное время. При часовой или

дневной оплате заработок определяется умножением тарифной ставки за час или за

день на число оплачиваемых часов или дней.

При сдельной форме оплаты труда

заработок рассчитывается путем умножения сдельной расценки, указанной в

первичных документах о выработке, на количество произведенных работ,

изготовленных деталей и выполненных операций.

В отдельных случаях оплата труда осуществляется

с применением системы доплат и надбавок.

Доплата к заработной плате

- это денежные суммы, которые выплачиваются работникам сверх тарифных ставок

(окладов) с учетом интенсивности и условий труда.

Цель надбавки к заработной плате

- стимулировать работников к повышению квалификации, профессионального

мастерства, а также к длительному выполнению трудовых обязанностей в

определенной местности или в определенной сфере деятельности (неблагоприятные

климатические условия, вредность производств и т.д.).

ТК РФ определено, что отклонениями от нормальных

условий труда следует считать: выполнение работ различной квалификации,

совмещение профессий, работу в сверхурочное время, в выходные и праздничные дни

и др.

При этом предусматривается установление

повышенной оплаты труда. Минимальные размеры доплат установлены

законодательством. Организациям дано право самостоятельно устанавливать

конкретные размеры доплат, но в любом случае они не могут быть ниже

установленных законодательством (ст. 149 ТК РФ). Условия установления и выплаты

доплат к заработной плате должны быть зафиксированы в коллективном договоре.

Нормальными условиями работы считаются те, при

которых рабочие места в соответствии с заданиями полностью обеспечены сырьем,

материалами, полуфабрикатами, оборудованием, инструментами и приспособлениями.

Невыполнение этих условий требует дополнительных затрат труда рабочего, которые

должны быть учтены и оплачены.

Денежные суммы на оплату труда работникам

организации должны быть выданы в течение трех рабочих дней, включая день

получения наличных средств в банке. В случае если в течение указанного срока по

каким-либо причинам деньги не были выданы работнику, кассир, в платежной

ведомости против фамилии таких лиц ставит штамп или делает отметку от руки

"Депонировано".

В дальнейшем на основании платежной ведомости

кассир заполняет реестр невыданной заработной платы (форма N РТ-11),

утвержденный Письмом Минфина России от 24 июля 1992 г. N 59 "О

рекомендациях по применению учетных регистров бухгалтерского учета на

предприятиях", в который заносятся следующие данные:

табельный номер работника, не получившего в

установленные сроки заработной платы;

его фамилия, имя и отчество;

размер депонированной суммы.

После заполнения указанных форм кассир в

платежной ведомости указывает фактически выплаченные и депонированные суммы и

составляет расходный кассовый ордер на выплаченную заработную плату. Затем

соответствующая хозяйственная операция заносится в кассовую книгу.

На депонированную сумму составляется объявление

на взнос наличными, и неполученные денежные средства сдаются в обслуживающее

отделение банка. На сданную сумму в обязательном порядке составляется расходный

кассовый ордер. Для учета депонированных денежных средств предусмотрен счет

76"Расчеты с разными дебиторами и кредиторами", субсчет 76-4

"Расчеты по депонированным суммам"

Депонированные суммы отражаются по дебету

субсчета 76-4 в корреспонденции со счетом 70 "Расчеты с персоналом

по оплате труда". Кредитовый остаток по данному счету указывает на

наличие задолженности организации работнику по депоненту.

Из начисленной работникам организации заработной

платы, оплаты труда по трудовым соглашениям, договорам подряда и по

совместительству производят различные удержания, которые можно разделить на две

группы:

обязательные удержания;

удержания по инициативе организации.

|

Обязательные

удержания

|

Удержания

по инициативе организации

|

|

Налог

на доходы физических лиц

|

долг

за работником

|

|

Начисления

во внебюджетные фонды

|

ранее

выданные плановый аванс и выплаты, сделанные в межрасчетный период

|

|

начисления

по исполнительным листам и надписям нотариальных контор в пользу юридических

и физических лиц

|

в

погашение задолженности по подотчетным суммам

|

|

квартплата

(по спискам, представленным жилищно-коммунальной организацией)

|

|

|

|

за

содержание ребенка в ведомственных дошкольных учреждениях

|

|

за

ущерб, нанесенный производству

|

|

за

порчу, недостачу или утерю материальных ценностей

|

|

за

брак; денежные начеты

|

|

за

товары, купленные в кредит

|

|

подписная

плата за периодические издания

|

|

членские

профсоюзные взносы

|

|

перечисления

сторонним организациям и в кассу взаимопомощи

|

|

перечисления

в филиалы Сберегательного банка Российской федерации

|

Подотчетные лица - работники предприятия,

получающие денежные авансы на осуществление хозяйственных расходов и на затраты

по случаю командировок. Порядок ведения кассовых операций определяет порядок

выдачи денег под отчет. Выдача производится при наличии кассы и без кассы,

выдается чек из кассы банка.

Подотчетные суммы на хозяйственные расходы

выдаются в размере 2-дневной потребности не более чем на 3 дня. Если вне места

нахождения предприятия - в размере 10-дневной потребности до 15 дней. На

служебные командировки: на стоимость проезда туда и обратно, суточные и расходы

по найму жилого помещения.

В случае если командировочный работник временно

нетрудоспособен, то ему возмещается наем жилого помещения, кроме тех случаев,

когда работник был в стационаре, и выплачиваются суточные за все время, пока он

не мог продолжить поручение и вернуться, но не свыше 2 месяцев.

Временная нетрудоспособность и невозможность

вернуться должны быть установлены документально. В срок командировки не

включаются дни временной нетрудоспособности. Работнику возмещаются услуги по

предварительной покупке билетов, пользование постелью, страховой сбор, расходы

по бронированию жилого помещения, по пользованию транспортом общего пользования

(кроме такси), если они находятся вне пункта назначения только на основании

документов.

Полученные авансы разрешается использовать

подотчетным лицам только на те цели, на которые они выданы. В течение 30 дней

после возвращения из командировки подотчетные лица обязаны представить

авансовый отчет об израсходованных суммах.

Расчеты с подотчетными лицами учитываются на

активно-пассивном счете 71 «Расчеты с подотчетными лицами». Выдача наличных

денежных средств выдается подотчетному лицу на основании служебной записки, в

которой должны быть указаны: цель расхода, сроки и необходимая для этого сумма.

Служебную записку должен подписать руководитель предприятия, и только после

этого бухгалтер может выписать расходный кассовый ордер на данную сумму, а

кассир - выдать подотчетную сумму.

Подотчетное лицо в установленный срок должно

представить в бухгалтерию предприятия авансовый отчет с подтверждающими

документами (товарные чеки) о факте приобретения предметов для административно-хозяйственных

нужд. Остаток неиспользованной суммы подотчетное лицо возвращает в кассу

предприятия по приходному кассовому ордеру.

В бухгалтерском учете операции с подотчетными

лицами отражаются следующими проводками:

) выдан аванс на командировочные расходы:

Дт 71 «Расчеты с подотчетными лицами», Кт 50

«Касса»;

) отражены расходы по найму жилого помещения

(без учета НДС):

Дт 44 «Расходы на продажу», Кт 71 «Расчеты с

подотчетными лицами»;

) учтена сумма НДС, уплаченная за найм жилого

помещения:

Дт 19 «Налог на добавленную стоимость по

приобретенным ценностям», Кт 71 «Расчеты с подотчетными лицами»;

) возврат неиспользованной суммы в кассу от

подотчетного лица:

Дт 50 «Касса», Кт 71 «Расчеты с подотчетными

лицами».

На суммы, выданные под отчет, делается запись:

Дт 71 «Расчеты с подотчетными лицами», Кт 50

«Касса».

На израсходованные суммы, принятые и

утвержденные по авансовым отчетам, делаются записи:

Дт 25 «Общепроизводственные расходы», 26

«Общехозяйственные расходы», 10 «Материалы», Кт 71 «Расчеты с подотчетными

лицами».

Подотчетные суммы, не возвращенные работниками в

установленные сроки, списываются следующим образом: Дебет 94 «Недостачи и

потери от порчи ценностей», Кредит 71 «Расчеты с подотчетными лицами».

Если эти суммы могут быть удержаны

из зарплаты, то делается запись:

Дебет 70 «Расчеты с персоналом по оплате труда»,

Кредит 94 «Недостачи и потери от порчи ценностей».

Если они не могут быть удержаны:

Дт 73 «Расчеты с персоналом по прочим

операциям»,

Кт 94 «Недостачи и потери от порчи ценностей».

Аналитический учет ведется по каждой авансовой

выдаче. Выдача новых авансов может быть только при полном отчете по предыдущему

авансу. Передача аванса другому лицу не допускается.

Трудовой кодекс РФ предусматривает, что

заработная плата должна выплачиваться денежными средствами. Однако по

письменному заявлению работника оплата труда может производиться и в иных

формах, не противоречащих законодательству России и международным договорам.

При этом доля заработной платы, выплачиваемой в неденежной форме, не может превышать

20% от общей суммы заработной платы.

Заработная плата должна выплачиваться не реже,

чем каждые полмесяца. Конкретные дни выплаты заработной платы за первую и

вторую половину месяца определяются правилами трудового распорядка организации,

коллективными или трудовым договором. За нарушение законодательства о труде

организация и ее руководство могут быть привлечены к административной

ответственности. Штраф на должностных лиц от 500 до 5000 руб., на организацию -

от 30000 до 50000 руб.

Организации имеют право создавать резервы

предстоящих расходов. В налоговом учете это регламентируется Налоговым

кодексом, в то время как в бухгалтерском учете лишь упомянуто о возможности

организации создать резерв.

Для учета расчетов по социальному страхованию и

обеспечению используется счет 69 и для него могут быть открыты следующие

субсчета:

.1 «Расчеты по социальному страхованию»

.2 «Расчеты по пенсионному обеспечению»

.3 «Расчеты по обязательному медицинскому

страхованию»

Размер страховых взносов в 2013 году

|

Фонд

|

Общий

тариф

|

|

ПФР

|

22%

|

16%

- страх. часть

|

|

|

6%

- накоп. часть

|

|

ФСС

|

2,9%

|

|

ФФОМС

|

5,1%

|

|

Итого

|

30%

|

Организация может переводить заработную плату

сотрудникам на их лицевые счета в банке. Для этого должны быть заключены

договоры как между организацией и банком-эмитентом карт, так и между каждым

работником и банком. При выдаче заработной платы с применением пластиковых карт

у организации появляются три вида расходов, связанных с оплатой услуг банка:

)по изготовлению банковских карт

)по годовому обслуживанию

)по перечислению заработной платы на карточные

счета работников

В бухгалтерском учете расходы, связанные с

перечислением заработной платы на карточные счета, учитываются в составе прочих

расходов и отражаются на счете 91.2 «Прочие расходы». Прочие расходы по изготовлению

и годовому обслуживанию банковских карт должен оплачивать владелец карточного

счета - клиент. Следовательно, средства, уплаченные организацией банку, не

являются расходами организации.

6. Учет денежных средств

Нормативное

регулирование в части учета денежных средств осуществляется следующими

основными нормативными документами:

- Федеральный закон № 402-ФЗ «О бухгалтерском

учете»;

Гражданский кодекс РФ;

ПБУ 23/2011 «Отчет о движении денежных средств»;

Положение ЦБ РФ № 373-П «О порядке ведения кассовых

операций с банкнотами и монетами банка на

территории РФ»;

Постановление Госкомстата РФ «Об утверждении

унифицированных форм первичной учетной

документации по

учету кассовых операций, по учету результатов

инвентаризации»;

Положение ЦБ РФ от 03.10.2002 №2-П «О

безналичных расчетах в РФ»;

Положением ЦБ РФ от 05.01.1998 №14-П «О правилах

организации наличного денежного обращения на территории РФ».

Организация обращения наличных

денег.

Основные правила организации наличного денежного

обращения:

)предприятия, организации обязаны хранить

свободные денежные средства в банках.

)прием наличных денег кассами организаций

производится по приходным кассовым ордерам.

)организации могут иметь в своих кассах наличные

деньги в пределах лимитов установленных банком.

Ответственность за сохранность ценностей,

находящихся в кассе несет кассир.

Состав денежных средств

Документальное оформление движения

наличных денежных средств.

Кассовые операции оформляются типовыми

межведомственными формами первичной учетной документации для предприятий и

организаций, которые утверждены Постановлением Госкомстата РФ от

18.08.1998г.№88 и согласованы с МФ РФ, ЦБ РФ и Минэкономики России.

|

Унифицированный

номер

|

Название

формы

|

Применение

|

|

КО-1

|

Приходный

кассовый ордер

|

Применяется

для оформления поступления наличных денег в кассу организации

|

|

КО-2

|

Расходный

кассовый ордер

|

Применяется

для оформления выдачи наличных денег из кассы организации

|

|

КО-3

|

Журнал

регистрации приходных и расходных кассовых документов

|

Применяется

для регистрации бухгалтерией приходных и расходных кассовых ордеров или

заменяющих их документов до передачи в кассу организации

|

|

КО-4

|

Кассовая

книга

|

Применяется

для учета поступлений и выдач наличных денег организации в кассе

|

|

КО-5

|

Книга

учета принятых и выданных кассиром денежных средств

|

Применяется

для учета денег, выданных кассиром из кассы другим кассирам или доверенному

лицу, а так же для учета возврата наличных денег по произведенным операциям

|

Приходование наличных средств в

кассу предприятия осуществляется:

. При снятии денежных средств с

расчетного, текущего, бюджетного и других видов счетов в банке;

. От оплаты потребителей, покупателей,

заказчиков за оказание работы, услуги и реализованные товары;

. От подотчетных лиц в погашение остатка

наличных денег, полученных под отчет;

. От работников предприятия в погашение

причиненного материального ущерба, погашение выданных займов и ссуд, за

реализованные товары и услуги.

Выдача наличных денежных средств из

кассы предприятия производится:

) На выплату заработной платы, пособий по

социальному страхованию, других видов пособий, стипендий, вознаграждений

физическим лицам;

) На хозяйственные и операционные расходы

и на командировочные расходы;

) По решению руководителя в возмещение

расходов, понесенных работником организации;

) На выдачу займов и т.п. цели.

Расходный кассовый ордер составляется в

бухгалтерии, регистрируется в журнале регистрации приходных и расходных

кассовых ордеров и передается кассиру для исполнения.

Выдача расходных ордеров на руки лицам,

получающим деньги, не допускается.

При выдаче денег по расходному кассовому ордеру

кассир должен потребовать предъявления документа, удостоверяющего личность

получателя и записать наименование и номер документа, кем и когда он выдан и

отбирает расписку получателя.

Аналитический и синтетический учет

кассовых операций.

Движение денежных средств в кассе организации

проходит две стадии:

)поступление денежных средств в кассу, в

результате чего происходит увеличение суммы наличных денежных средств в кассе

организации;

)выбытие денежных средств из кассы, в результате

чего происходит уменьшение суммы наличных денежных средств в кассе организации.

Информация о наличии и движении денежных средств

в кассе организации обобщается на счете 50 «Касса». К счету 50 «Касса» могут

быть открыты субсчета:

) 50-1 «Касса организации»;

)50-2 «Операционная касса»;

)50-3 «Денежные документы» и др.

На субсчете 50-1 «Касса организации» собираются

денежные средства в кассе организации.

Субсчет 50-2 «Операционная касса» открывается

только в специализированных организациях. На них учитываются денежные средства

в кассах специальных контор и эксплуатационных участков, остановочных пунктов,

речных переправ, судов и т.п.

На субсчете 50-3 «Денежные документы»

учитываются находящиеся в кассе почтовые марки, марки государственной пошлины,

вексельные марки, оплаченные авиабилеты и др. денежные документы.

Аналитический учет денежных документов ведется

по их видам.

По дебету счета 50 «Касса» отражается

поступление денежных средств и денежных документов в кассу организации. По

кредиту счета 50 «Касса» отражается выплата денежных средств и выдача денежных

документов из кассы организации.

Лимит остатка денежных средств

В соответствии с порядком ведения кассовых

операций организации могут иметь в кассах наличные денежные средства только в

пределах установленных лимитов. Лимит остатка кассы определяется, исходя из

объемов налично-денежного оборота организации следующим образом:

)в размерах, необходимых для обеспечения

нормальной работы организации с утра следующего дня,- для организаций, имеющих

денежную выручку и сдающих наличные деньги в банк ежедневно в конце дня;

) в пределах среднедневной выручки наличными

деньгами - для организаций, имеющих денежную выручку и сдающих наличные деньги

в банк на следующий день;

)в зависимости от суммы выручки - для

организаций, имеющих денежную выручку и сдающих наличные деньги в банк не

ежедневно;

)в пределах среднедневного расхода наличных

денег - для организаций, не имеющих денежной выручки.

Инвентаризация наличных денежных

средств.

В организации должна регулярно проводится

инвентаризация наличных денег. Порядок и сроки проведения инвентаризации

определяет руководитель.

Инвентаризацию проводит специальная комиссия,

назначенная приказом руководителя.

В состав комиссии, как правило, включают

представителей администрации организации, работников бухгалтерии и других

специалистов.

Комиссия проверяет достоверность данных

бухгалтерского учета и фактического наличия денежных средств, разных ценностей

и документов, находящихся в кассе, путем полистного пересчета денежных знаков и

проверкой других ценностей, находящихся в кассе.

Если была выявлена недостача, уководитель может

принять следующее решение:

)удержать сумму недостачи с материально

ответственного лица;

)списать недостачу за счет средств организации.

Внезапная инвентаризация может проводиться:

)по инициативе руководителя организации;

)по требованию налоговой инспекции.

Если в кассе, в процессе внезапной

инвентаризации, будет выявлен излишек денежных средств, организация может быть

оштрафована от 40000 до 50000 руб.

Основные положения по учету операций

по расчетным счетам

Через расчетный счет в банке осуществляется ряд

операций.

Участниками выступают юридические лица:

Плательщик-субъект

хозяйственной деятельности, перечисляющий средства со своего расчетного счета.

Получатель-субъект

хозяйственной деятельности, получающий средства на расчетный счет.

Согласно положению ЦБ РФ «О безналичных расчетах

в РФ» от 03.10.2002 №2-П существуют следующие формы безналичных расчетов:

Для открытия расчетного счета в

банке организация должна представить в юридический отдел банка следующие

документы:

-заявление на открытие счета за подписями

руководителя и главного бухгалтера;

свидетельство о государственной регистрации

организации;

нотариально заверенные копии учредительных

документов;

карточка банка с образцами подписей лиц, имеющих

право подписи платежных документов, и оттиска печати;

копия свидетельства о постановке на налоговый

учет;

копия свидетельства о постановке на учет в

фондах социального страхования и обеспечения;

копия справки Госкомстата России о присвоении

организации статистических кодов.

При недостаточности на расчетном

счете денежных средств для погашения всех обязательств списание средств со

счета производится в следующей очередности:

1)по исполнительным документам на возмещение

причиненного вреда здоровью, взыскание алиментов;

)по исполнительным документам на выдачу зарплаты

работникам, работающим по трудовому договору;

)по платежным документам на выдачу зарплаты

работникам работающим по трудовому договору, так же отчисления в ПФ, ФСС и

ФОМС;

)по платежным документам, предусматривающим

платежи в бюджет и внебюджетные фонды;

)по исполнительным документам, предусматривающим

удовлетворение других денежных требований;

)по другим платежным документам в порядке

календарной очередности.

Документальное оформление операций

по расчетным счетам.

Основными первичными документами операций по

расчетным счетам являются: при наличных расчетах - денежный чек и объявление на

взнос наличными, при безналичных расчетах - платежное поручение, инкассовое

поручение, аккредитив.

Чек

- ценная бумага, содержащая распоряжение чекодателя банку произвести платеж

указанной в нем суммы чекодержателю. Чекодатель - юридическое лицо

имеющее денежные средства в банке, которыми он вправе распоряжаться путем

выставления чеков. Чекодержатель - юр. лицо в пользу которого выдан чек.

Плательщик - банк, в котором находятся денежные средства чекодателя.

Объявление на взнос наличными

- письменное распоряжение владельца счета банку зачислить на р/с наличные

деньги, сдаваемые из кассы.

Платежное поручение

- распоряжение владельца счета обслуживающему банку перевести определенную

денежную сумму на счет получателя.

Инкассовое поручение

- расчетный документ на основании которого производится списание денежных

средств со счета плательщика в бесспорном порядке.

Аккредитив

- условное денежное обязательство принимаемое банком по поручению плательщика,

произвести платежи в пользу получателя средств.

Учет операций по расчетным счетам