Поведение государственных гражданских служащих в Инспекции Федеральной налоговой службы по Заельцовскому району г. Новосибирск

Оглавление

Введение

.

Теоретические аспекты управления поведением государственных гражданских

служащих

.1 Понятие и

принципы служебного поведения государственных гражданских служащих

.2 Регуляторы

поведения государственных гражданских служащих

.3 Методы управления

поведением в системе государственной службы

. Состояние

служебного поведения государственных гражданских служащих в Инспекции

Федеральной налоговой службы по Заельцовскому району г. Новосибирска

.1

Характеристика Инспекции Федеральной налоговой службы по Заельцовскому району

г. Новосибирска

.2 Анализ

служебного поведения государственных служащих в Инспекции Федеральной налоговой

службы по Заельцовскому району г. Новосибирска

.3

Исследование служебного поведения государственных гражданских служащих в

Инспекции Федеральной налоговой службы по Заельцовскому району г. Новосибирска

.

Совершенствование поведения государственных гражданских служащих в Инспекции

Федеральной налоговой службы по Заельцовскому району г. Новосибирска

.1

Предложения по совершенствованию управления служебным поведением

государственных гражданских служащих в Инспекции Федеральной налоговой службы

по Заельцовскому району г.Новосибирска

.2 Порядок

подготовки к заседанию членов комиссии по соблюдению требований к служебному

поведению

.3 Программа

информирования государственных служащих и заинтересованных лиц о результатах

работы комиссии

Заключение

Список

нормативных правовых актов и источников

Приложения

Введение

Актуальность исследования. Госслужащий - это специфический субъект общественных

отношений, который подлежат специальному правовому регулированию. Немаловажным

является закрепление в правовых нормах положений, регламентирующих служебное

поведение. В настоящий момент прослеживается тенденция увеличения правовых

актов в этой сфере. Но, тем не менее, существует ряд проблем, которые

необходимо решать именно на правовом уровне.

В Российской Федерации требования к служебному поведению государственных

служащих определены в Указе Президента Российской Федерации от 12 августа 2002

г. № 885 «Об утверждении общих принципов служебного поведения государственных

служащих». Общие принципы служебного поведения государственных служащих

Российской Федерации представляют собой основы поведения федеральных

государственных служащих и государственных гражданских служащих субъектов

Российской Федерации, которыми им надлежит руководствоваться при исполнении

должностных обязанностей.

Формирование принципов служебного поведения к государственным гражданским

служащим связано с теми реальными проблемами, с которыми в настоящее время

столкнулась государственная служба Российской Федерации, а именно: с проблемами

коррупции, неэффективной работы чиновников, недоверия населения к органам

государственной власти. Нравственные стандарты поведения государственных служащих

становятся ведущим фактором, определяющим качество и эффективность

государственного управления. От их компетентности, честности и

законопослушности зависит благосостояние всех и каждого в государстве.

Изученность. Проблемы служебного поведения государственных гражданских

служащих широко изучались отечественными авторами: Д.Н. Бахрах, Н.Л. Захаров,

С.Г. Киселев, А.И. Кочетков, Ю.Д. Красовский, А.Ф. Нуртдинова, А.Ф. Ноздрачев,

Е.В. Охотский, В.Л. Романов, А. И. Турчинов, Н.Н. Шувалова и другими.

Цель исследования: изучить теоретические основы поведения государственных

гражданских служащих и предложить рекомендации по его совершенствованию в

Инспекции Федеральной налоговой службы по Заельцовскому району г. Новосибирска.

Задачи:

. Изучить теоретические основы управления поведением на

государственной гражданской службе.

. Изучить нормативную правовую базу по вопросам служебного

поведения государственных гражданских служащих.

. Исследовать состояние служебного поведения в Инспекции

Федеральной налоговой службы по Заельцовскому району г. Новосибирска.

. Предложить пути совершенствования управления служебным

поведением государственных гражданских служащих в Инспекции Федеральной

налоговой службы по Заельцовскому району г. Новосибирска.

Объект исследования: государственные гражданские служащие Инспекции

Федеральной налоговой службы по Заельцовскому району г. Новосибирска.

Предмет исследования: поведение государственных гражданских служащих в

Инспекции Федеральной налоговой службы по Заельцовскому району г. Новосибирска.

Методы исследования: анализ документов, наблюдение, анкетирование,

беседа.

Практическая значимость исследования. Результаты исследования могут быть

полезны в построении системы служебного поведения государственных гражданских

служащих.

Структура исследования включает в себя введение, основную часть,

заключение, список нормативных правовых актов и источников, приложения.

Во введении обозначены актуальность, изученность, цель и задачи

исследования, объект и предмет исследования, методы исследования, практическая

значимость, структура исследования и апробация.

В первой главе «Теоретические аспекты управления поведением

государственных гражданских служащих» рассмотрены понятие и принципы служебного

поведения государственных гражданских служащих, поведенческие регуляторы

социальных действий государственных гражданских служащих и методы управления

поведением.

Во второй главе «Состояние служебного поведения в Инспекции Федеральной

налоговой службы по Заельцовскому району г. Новосибирска» описана характеристика

деятельности налоговой Инспекции, проведен анализ кадрового состава,

представлены результаты исследования служебного поведения гражданских служащих

в Инспекции Федеральной налоговой службы по Заельцовскому району г.

Новосибирска.

В третьей главе «Совершенствование поведения государственных гражданских

служащих в Инспекции Федеральной налоговой службы по Заельцовскому району г.

Новосибирска» предложены пути совершенствования управления поведением

государственных гражданских служащих, представлен порядок подготовки членов

комиссии по соблюдению требований к служебному поведению и программа по

информированию государственных служащих и заинтересованных лиц и результатах

работы комиссии.

В заключении обозначены выводы по исследованию поведения государственных

гражданских служащих в Инспекции Федеральной налоговой службы по Заельцовскому

району г. Новосибирска и рекомендации по его усовершенствованию.

Апробация. Результаты исследования поведения государственных гражданских

служащих и рекомендации по его усовершенствованию были представлены в отдел

кадрового обеспечения и безопасности, одобрены и приняты.

1.

Теоретические аспекты управления поведением государственных гражданских

служащих

1.1 Понятие

и принципы служебного поведения государственных гражданских служащих

Законом от 27 июля 2007 г. №79-ФЗ «О государственной гражданской службе

Российской Федерации» в научный оборот введено понятие «служебное поведение» -

термин, не встречающийся пока ни в одном специализированном словаре. Поэтому

возникает необходимость в уточнении границ и соотношения этих понятий.

Исходя из этимологии слово «поведение», служебное поведение можно

определить как совокупность поступков и действий должностного лица или группы

лиц, осуществляемых в пределах установленных законом полномочий, в процессе

взаимодействия между собой и внешней средой по поводу выполнения ими своих

должностных обязанностей. Поскольку под внешней средой понимаются общество,

граждане, работники других организации, природа и т. д., с которыми

взаимодействует государственный гражданский служащий, осуществляя свои

профессиональные функции, термин «служебное поведение» представляется более

широким, полифоничным, полиморфным понятием, чем организационное и деловое

поведение, которые рассматриваются как «внутрифирменное», или корпоративное.

По мнению Н.Н. Шуваловой понятие «служебное поведение» проявляется в

многообразии форм, в котором оно выступает:

) служебное поведение работника в системе управления является

индивидуальным, личностным, так как каждый работник отвечает за результат

своего труда и за свои поступки, и в то же время сопряженным, поскольку свои

задачи он соотносит с общими, осознавая свой вклад в совокупный результат, а

свое поведение - с установленными в организации нормами и требованиями

общества, которому он служит;

) функциональная определенность, когда каждый работник знает круг

своих функциональных обязанностей и наступающую при их невыполнении

ответственность, сочетается в служебном поведении и мотивационной

автономностью, при которой личные интересы отдельного работника могут совпадать

с интересами общества, организации, а могут вступать с ними в противоречие;

) поэтому служебное поведение может быть предсказуемым, когда

сотрудники достигают необходимого уровня профессиональной зрелости, взаимной ответственности

и требовательности, и непредсказуемым в случаях отклонения от образцов

поведения, принятых в конкретной организации, в конкретной ситуации;

) управляемость служебного поведения с помощью действующих в

государстве, обществе, конкретной организации правовых, моральных и иных

социальных норм сочетается с его самоорганизацией, так как представляет собой

личную программу деятельности, поступков в рамках общей организующей программы;

) в зависимости то того, какими именно нормами направляется, регулируется,

контролируется и оценивается служебное поведение, оно может быть социально

ожидаемым, приемлемым или отклоняющимся, девиантным, противоречащим законным

нормам, правилам поведения, стереотипам, ожиданиям, установкам, ценностям.

Служебного поведение должностного лица оправдывается многообразием

средств, которые используются, для того чтобы направлять, регулировать,

контролировать и оценивать его. В их числе:

) закрепленные законом правовые нормы;

) моральные нормы, а именно: нормы общественной морали, принципы и

правила профессиональной этики; групповые нормы корпоративной этики; личностные

нормы, выступающие в качестве интегративной характеристики субъективного мира

человека, подструктур его сознания (знаний, убеждений, чувств, привычек);

) правила общепринятого и делового этикета.

В контексте реформирования системы государственной службы как правового и

социально-нравственного института, приходит осознание «прямой зависимости между

нравственным авторитетом власти, доверием к ней народа и стабильностью

государственных устоев», причем моральный авторитет власти напрямую связывается

с уровнем нравственности кадрового корпуса проводников ее политики -

гражданских служащих, актуализируя потребность в анализе содержательного

аспекта служебного поведения гражданских служащих посредством правовых,

этических норм, а также правил делового этикета, факторов и социальных

последствий деформаций моральных ценностей, мотивирующих служебное поведение

гражданского служащего.

Г.А. Антипов отмечает, что служебное поведение - это действия

должностного лица по реализации своих прав и исполнению своих должностных

обязанностей и в связи с реализацией данных прав и исполнением должностных

обязанностей.

Государственный гражданский служащий приходит на службу сформированной в

процессе социализации личностью, его сознание и поведение отражают и

воспроизводят особенности моральных устоев общества и социальных групп, в

которых происходило его духовное развитие, формирование установок и убеждений,

определяющих его поведение и обуславливающих содержание его личностных норм.

Государственный служащий является гражданином Российской Федерации,

взявшим на себя определенные обязательства по прохождению государственной

гражданской службы. В законодательстве о государственной службе к служебному

поведению гражданского служащего предъявляются определенные требования. Они

изложены в статье 18 Федерального закона № 79 «О государственной гражданской

службе» и в Указе Президента Российской Федерации от 12 августа 2002 года № 885

"Об утверждении общих принципов служебного поведения государственных

служащих", принятого в целях повышения доверия общества к государственным

институтам, обеспечения условий для добросовестного и эффективного исполнения

государственными служащими должностных обязанностей, исключения злоупотреблений

на государственной службе.

Суммируя мнения исследователей, получаем структуру понятия «служебное

поведение» (рисунок 1).

Рисунок 1 - Компоненты служебного поведения государственного служащего

Итак, служебное поведение - это сознательно регулируемый комплекс

действий и поступков государственного служащего, закрепленный правовыми и

моральными нормами.

Принципы служебного поведения государственных служащих представляют собой

основы поведения гражданских служащих, которыми им надлежит руководствоваться

при исполнении должностных обязанностей. Под требованиями к служебному

поведению гражданского служащего, содержащимися в комментируемой статье, и

имеется в виду система принципов и норм (правил) служебного поведения и

деятельности. Требования к служебному поведению гражданского служащего можно

классифицировать по трем видам:

. Предписывающие нормы (как требуется поступать с точки зрения

профессиональной морали гражданского служащего).

. Запретительные нормы (что недопустимо в рамках служебного

поведения).

. Рекомендательные нормы (как следует вести себя в той или иной

ситуации в служебное и неслужебное время).

К первой группе требований относятся:

) исполнять должностные обязанности добросовестно, на высоком

профессиональном уровне;

) исходить из того, что признание, соблюдение и защита прав и

свобод человека и гражданина определяют смысл и содержание его профессиональной

служебной деятельности;

) осуществлять профессиональную служебную деятельность в рамках

установленной законодательством Российской Федерации компетенции

государственного органа;

) соблюдать нейтральность, исключающую возможность влияния на свою

профессиональную служебную деятельность решений политических партий, других

общественных объединений, религиозных объединений и иных организаций; проявлять

уважение к нравственным обычаям и традициям народов Российской Федерации;

) учитывать культурные и иные особенности различных этнических и

социальных групп, а также конфессий;

) способствовать межнациональному и межконфессиональному согласию.

Ко второй группе требований относятся:

) не оказывать предпочтения каким-либо общественным или

религиозным объединениям, профессиональным или социальным группам, организациям

и гражданам;

) не совершать действий, связанных с влиянием каких-либо личных,

имущественных (финансовых) и иных интересов, препятствующих добросовестному

исполнению должностных обязанностей;

) соблюдать ограничения, установленные федеральными законами для

гражданских служащих;

) не совершать поступков, порочащих его честь и достоинство;

) не допускать конфликтных ситуаций, способных нанести ущерб его

репутации или авторитету государственного органа.

К третьей группе требований относятся:

) проявлять корректность в обращении с гражданами;

) соблюдать установленные правила публичных выступлений и

предоставления служебной информации.

Требования к служебному поведению призваны обеспечивать добросовестное

исполнение должностных обязанностей и соблюдение установленных запретов и

ограничений на основе соответствия служебного поведения правовым предписаниям и

общепринятым этическим нормам.

Требования к служебному поведению определяют систему нравственных

стандартов, конкретные нормы поведения гражданских служащих при реализации

полномочий государственных органов. Требования определяют, в том числе и

этические нормы служебного поведения. Мораль гражданского служащего не может

основываться только на собственном представлении о нравственности, она

определяется и общественными потребностями.

В декабре 2010 года принят Типовой кодекс этики и служебного поведения

государственных гражданских служащих, который представляет собой свод общих

принципов служебной этики и основных правил служебного поведения, разработанный

Министерством здравоохранения и социального развития Российской Федерации,

одобрен решением президиума Совета при Президенте Российской Федерации по

противодействию коррупции.

Этический кодекс государственного служащего представляет собой систему

моральных норм, обязательств и требований добросовестного служебного поведения

должностных лиц государственных органов, основанную на нравственных

общепризнанных принципах и нормах российского общества и государства. Он не

регламентирует частную жизнь государственного служащего, не ограничивает их

права и свободы вне службы. В то же время кодекс определяет нравственную

сторону их профессиональной деятельности, устанавливает четкие этические нормы

служебного поведения.

В силу того, что в кодексе собраны воедино и систематизированы

общественные требования к нравственности государственных служащих, он:

) служит основой для формирования содержания должной морали в

сфере государственной службы;

) призван помочь государственному служащему правильно

ориентироваться в сложных нравственных коллизиях, ситуациях, обусловленных

спецификой его деятельности;

) является важным критерием для определения профессиональной

пригодности человека к работе в сфере государственной службы;

) выступает как инструмент общественного контроля над

нравственностью государственных служащих.

Этический кодекс государственного способствует укреплению авторитета

государственной власти, доверия граждан к институтам государства, обеспечивает

единую нравственно-правовую для согласованных и эффективных действий всех

государственных структур.

Для оценки этического поведения государственного служащего требуется

более высокий стандарт, чем тот, который применяется для оценки этики других

граждан.

Таким образом, служебное поведение государственных гражданских служащих

должно быть построено на требованиях и принципах, изложенных в законодательных

актах.

Высокие требования к служебному поведению государственного служащего,

ограничения и запреты, накладываемые на его служебную деятельность, должны

способствовать повышению его профессионализма, ответственности за выполнение

возложенных на него обязанностей.

.2 Регуляторы

поведения государственных гражданских служащих

Поведенческий регулятор социального действия - это типичный комплекс

образцов поведения, на который ориентируется индивид в социальном действии, в

том числе и в профессиональной деятельности. Не является исключением и сфера

государственной гражданской службы.

Любая профессиональная деятельность определяется заданностью

профессиональных функций, т.е. профессия требует наличия у индивидов определенных

поведенческих черт. Поэтому профессиональная деятельность обусловлена, с одной

стороны, действующим поведенческим регулятором, а с другой стороны, собственно

профессиональными требованиями. Как следствие, формируется типичный

поведенческий образ профессиональной деятельности.

Общая схема изучения служебного поведения государственного служащего

предполагает последовательный анализ индивидуального поведения и поведения во

взаимодействии и представлено результатами социологических исследований ученых

РАГС.

Поведение российского индивида характеризуется комплексом черт.

Первая поведенческая характеристика российского индивида, определяемая

как импульсивность, предполагает две группы качеств:

. Качества, относящиеся к поведенческим особенностям: нерегламентированность,

спонтанные действия и т.п.

. Качества, проявляющиеся как эмоциональная мотивация.

Государственному служащему необходим набор поведенческих черт для

качественного осуществления профессиональной деятельности. Важнейшим из них

является целерациональность, т.е. планомерное действие, побуждаемое рационально

осознанными мотивами. Первой характеристикой такого поведения является умение

ставить конкретные цели и добиваться их достижения. Второй характеристикой

является механизм контроля деятельности. С рациональным целеполаганием связана

технологическая дисциплина. Чаще всего, как показывает Н.Л. Захаров, в

поведении государственного служащего рациональное целеполагание выражено слабо,

технологическая дисциплина на государственной службе находится на невысоком

уровне, а инициативность государственных служащих невысока.

Научные выводы В.Л. Романова свидетельствуют о том, что функционально

заданная, требуемая профессиональной деятельностью модель поведения для

чиновников (целерациональность) реализуется слабо. Индивидуальное поведение

государственных служащих больше подчинено импульсивности.

Анализируя характер мотивации в сфере государственной службы,

исследователи отмечают, что для большинства госслужащих в качестве

побудительных стимулов выступают материальные и моральные стимулы, стимулы

карьерного роста. Мотиваторы - перспективы профессионального роста, заработок,

положение в обществе. Факторами мотивации выступают указания руководителя,

должностные регламенты и личная ответственность. К мотивации, которая носит

рациональный характер, может быть отнесено только «выполнение должностных

обязанностей» (только данная деятельность может быть рационально описана и

зафиксирована в документе, регламентирующем эту деятельность). Все остальные

мотивы включают в себя и рациональный и аттрактивный элемент. Таким образом,

для эффективной мотивации необходимо пересмотр норм, создание более гибкой

системы оплаты труда.

Мотивация государственного служащего в современных условиях приобрела

форму аттрактивной мотивации (нерациональной). Н.Л. Захаров считает, что

государственный служащий не рационален и не индивидуалистичен, но более того

аттрактивен, т.е. такого сотрудника влечет результат работы, без проведения

расчетов способов достижения и оценки наличных ресурсов. В поведении

государственного служащего в большинстве случаев ведет к безответственности и

коррупции именно рациональный стимул. Поэтому аттрактивно мыслящего работника

нужно стимулировать аттрактивно: стимул, направленный на рациональную оценку и

самоответственность, не пробудит ни того, ни другого в сознании

государственного служащего.

Вторая поведенческая характеристика - взаимодействие государственных

служащих, предполагает два комплекса качеств, определяемых принципом: «Будь,

как все, и следуй за лидером». Первый комплекс относится к взаимодействию между

индивидами в коллективе (качества интеракции). Второй характеризует

взаимодействие членов группы с лидером.

В основе первого комплекса качеств (качеств интеракции) лежит принцип:

«не выделяйся, соответствуй своему статусу». Научные исследования кафедры

«Государственная служба и кадровая политика» РАГС фиксируют отдельные формы

проявления этого принципа, из которых можно выделить три: «одевайся, как

положено»; отрицательное отношение складывается и к добросовестным людям,

которые стремятся сделать карьеру на государственной службе; тарификация

коррупции.

Учитывая, что рассмотренный принцип существует как в позитивном, так и в

негативном действии, есть основания полагать, что он определяет поведенческие

проявления российских чиновников. Именно с ним связано и проявление таких

качеств, как скромность, честность, порядочность, те качества, которые,

население не связывает с образом чиновника. Вместе с тем именно эти качества

необходимы для эффективной работы государственной службы, на что указывают в

выводах на основании исследований ученые РАГС: «высокий профессионализм,

порядочность, высокая нравственность, внимание и чуткость к людям, скромность в

личной жизни, патриотизм, защита интересов отечества, образованность, знание

реальной жизни, близость к простым людям, высокий уровень личной культуры,

законопослушность, дистанцирование от политики и идеологии, добросовестное

отношение к своим обязанностям, преданность долгу, демократии, нетерпимость к

нарушению законов и норм общественной жизни, неподкупность, высокий уровень

социализации».

Другая группа поведенческих особенностей определяет характер отношений

между руководителем и подчиненными. В сфере государственной службы действует

типичный для российского социума механизм взаимоотношений индивидов и лидера:

«следуй образцу, заданному лидером». Большинство руководителей, признавая отбор

«угодных», отмечают, что критерием отбора является профессионализм и

порядочность. Следовательно, данные критерии действуют и при отборе лояльных

(«угодных») индивидов. Вследствие того, что критерии профессионализма каждого

конкретного руководителя ограничены его личным опытом, возникает

технологический произвол в кадровой работе.

Источником аномии является «не отбор угодных», а отсутствие

сформировавшейся системы кадровой политики, управляющей фильтрацией кадров и их

карьерой. В России принцип отбора на основании преданности сложился давно и

вытекает из самого духа коллективизма. Поэтому принцип «следуй модели поведения

лидера» в России, по всей видимости, неустраним, и, возможно, нет смысла его

устранять, а необходимо привести его в соответствие с требованиями общества.

Для приведения принципа «следуй модели поведения лидера» с требованиями

общества надо довести его до логического конца: лидер тоже должен следовать

модели поведения вышестоящего лидера. Единая иерархическая пирамида

функционирует, пока данный принцип в ней реализуется абсолютно. Нарушение его

приводит к появлению отдельных “независимых” лидеров, тем самым пирамида рушится.

Действующая в среде государственной службы поведенческая регуляция

настраивает государственных служащих иметь набор взаимоисключающих черт, в

результате чего возникает противоречивая модель поведения государственного

служащего.

Во-первых, с одной стороны, государственный служащий должен действовать

целерационально, т.е. следовать технологической дисциплине и рациональному

целеполаганию. При этом ни правовые, ни традиционные установки профессиональной

деятельности не сложились. С другой стороны, чиновник, как российский индивид,

настроен действовать импульсивно, что обнаруживается в низкой технологической

дисциплине и отсутствием рационального целеполагания. Следование же регламенту

настраивает его быть безынициативным.

Во-вторых, усиление рационального стимулирования ослабляет действенность

социальной регуляции. Поэтому необходим научно обоснованный механизм

аттрактивной мотивации государственного служащего.

В-третьих, противоречивое влияние поведенческих регуляторов

(индивидуалистических и коллективистских) дезориентирует индивидов.

В-четвертых, несогласованные действия коллективов (подразделений

государственной службы).

Причинами этих противоречий являются несогласованное влияние на

государственного служащего, с одной стороны, требований профессии, с другой -

социальные регуляторы поведения (сложившиеся саморегулирующие установки).

Усиление управляющего влияния через введение жесткого регламента и

контроля технологической дисциплины и рационального планирования приведет к

усилению бюрократизма и снижению инициативности в деятельности государственных

служащих. Рациональная мотивация деятельности государственных служащих

приведет, во-первых, к недобросовестности и снижению качества труда (и, как

следствие, - к непрофессионализму); во-вторых, - к коррупции; в третьих, - к

деформации механизма коллективного взаимодействия, следствием чего окажется

приоритет личных интересов над общественными. Снятие управляющих требований

профессии приведет к кризису самой профессиональной деятельности. Так, отказ от

нормативного регулирования и контроля приведет к бессистемности деятельности

государственных служащих и потере возможности государственной службы оказывать

управленческое воздействие на общество. А усиление традиционной мотивации

станет условием роста корпоративно закрытых сообществ в системе государственной

службы, в которых воля руководителя будет определяющим принципом управления,

что также может стимулировать развитие таких негативных черт, как бюрократизм,

волокита, угодничество, коррупция. Из этого следует парадоксальный вывод, что

усиление одной из сторон, управляющего начала или поведенческой саморегуляции,

ведет к появлению аномийных действий. Модель сложившейся поведенческой

регуляции государственных служащих изображена на рисунке 2.

На поведение государственных служащих оказывается несогласованное влияние

традиционных (импульсивность и коллективизм) и управленческих регуляторов

(нормирование, контроль, мотивация), что и порождает аномийные действия.

Рисунок 2 - Модель сложившейся поведенческой регуляции государственных

служащих

Для преодоления отклонений в поведении государственных служащих В.Л.

Захаровым предложена поведенческая модель согласования типичных черт характера,

регулирующих действия государственного служащего, как российского индивида, с

требованиями профессии (Рисунок 3).

Данная модель имеет три детерминирующие основы:

Во-первых, аттрактивная мотивация государственных служащих, основанная на

стремлении следовать нормам и ценностям стимулирует инициативность и способствует

повышению технологической дисциплины.

Во-вторых, коллективизм как способ взаимоотношений российских индивидов

обусловливает современный механизм управления персоналом (с его системой

классных чинов и т.п.), что раскрывает проявление таких поведенческих черт

государственных служащих, как добросовестность, профессионализм, скромность.

Рисунок - 3 Теоретическая модель поведенческой регуляции

В-третьих, правовое нормирование в интересах функционирования системы государственной

службы традиционно сложившегося принципа следования образцу поведения лидера

обусловливает законопослушность.

Вместе с тем на служебную деятельность государственных служащих оказывают

влияние поведенческие регуляторы и управленческие воздействия. Сами

поведенческие регуляторы тесно связаны с этическими. Именно этическая регуляция

направлена на разрешение противоречий, возникающих в поведение государственных

служащих, и управление ими.

Целерациональное поведение обеспечивает нормальное функционирование

государственной службы. Во-вторых, мотивация государственного служащего

предполагает ценностно-рациональный характер, т.е. построена на принципе: «во

имя …», но чтобы этот принцип был принципом «во имя … государства,

общественного блага», он должен быть организован рационально. Рационально

организованное стимулирование порождает ценностную мотивацию индивидов. Под

рациональной организацией стимулирования следует понимать учет реальных

поведенческих особенностей, форматирование этих поведенческих особенностей

традиционно сформировавшимися этическими принципами, а не навязыванием

идеальных моделей или отдельных принципов.

Итак, поведенческие регуляторы оказывают влияние на различные виды

социальной деятельности, не исключением является и сфера государственной

гражданской службы. Служебное поведение государственных служащих обусловлено, с

одной стороны, требованиями профессии, а с другой - функционированием таких

социальных регуляторов, как организационный, поведенческий и этический.

Организационный регулятор обнаруживает свое влияние в стремлении индивидов

строить свои отношения иерархически, поведенческий отражает особенности

национальной специфики и проявляется в ориентации индивидов на импульсивные и

коллективные действия, этический регулятор настраивает индивидов на

самоактуализацию в коллективном взаимодействии.

.3 Методы

управления поведением в системе государственной службы

В настоящее время проблемы стиля управленческой деятельности, авторитета

руководителя и характера его взаимоотношений с подчиненными, служебного

поведения гражданского служащего, условий создания здорового

морально-психологического климата в коллективе выходят на первый план, во

многом обеспечивая успех проводимой в стране административной реформы.

Эффективное для организации поведение ее сотрудников проявляется в том,

что они надежно и добросовестно исполняют свои обязанности, готовы во имя

интересов дела в условиях меняющейся ситуации выходить за пределы своих

непосредственных обязанностей, прилагая дополнительные усилия, проявляя

активность, находят возможности для сотрудничества.

Первым подходом к решению данной проблемы является подбор людей с

определенными качествами, которые могут гарантировать желаемое для организации

поведение ее членов. Однако такой подход имеет ограниченное применение, так

как, во-первых, не всегда можно найти людей с необходимыми характеристиками,

во-вторых, нет абсолютной гарантии, что они будут вести себя таким образом, как

этого ожидает от них организация, и, в-третьих, требования к поведению членов

организации со стороны организационного окружения могут меняться со временем,

входя в противоречие с теми критериями, по которым люди отбирались в

организацию.

Второй подход, не исключает первого, состоит в том, что организация

влияет на человека, заставляя его модифицировать свое поведение в нужном для

нее направлении. Данный подход возможен и основывается на том, что человек

обладает способностью быть наученным поведению, менять свое поведение па основе

осознания своего предыдущего поведенческого опыта и требовании, предъявляемых к

его поведению со стороны организационного окружения.

Успех организации работы любого коллектива во многом обеспечивается

наличием разработанных технологий и методов управления персоналом, в том числе

в сфере нравственных отношений.

Осуществляя управление поведением, руководитель действует в ситуации

непосредственного общения с подчиненными. Его действия, поступки во многом

определяют в коллективе моральную обустроенность духовного мира и делового

общения сотрудников, развитость их морального самосознания и этической

саморегуляции, подкрепляемых традициями, которые призваны поддерживать

нравственную совместимость и солидарность управленческого персонала.

Способы воздействия на коллектив и каждого работника в отдельности с

целью улучшения их служебного поведения в соответствии с установленными

требованиями разнообразны.

Наука и практика выработали пять группы методов управления поведением

государственных служащих: организационно-распорядительные, экономические,

социально-психологические, правовые, морально-этические и административные.

Организационно-распорядительные методы включают разработку и утверждение

правил поведения и норм, Этического кодекса, присяги, создание комиссий по

соблюдению требований к служебному поведению, а также организацию работу этих

правил. В настоящее время разработка этих методов особенно актуализировалось в

связи с необходимостью реализации законов, указов, касающихся регламентации

служебного поведения государственных служащих. Организационно-функциональные

принципы службы придают системность и органичность взаимосвязи правовых и

этических начал в нормативах управленческого поведения.

Экономические методы призваны стимулировать деятельность персонала,

повышать материальную заинтересованность в эффективности его работы. В этих

целях применяются такие приемы и средства, как повышение оплаты труда в

зависимости от его качества и сложности, выплата премий работникам,

добросовестно и с высокой эффективностью выполняющим свой служебный долг,

применение других средств стимулирующего характера, в том числе предоставление

работникам различных льгот и преимуществ.

Социально-психологические методы предусматривают создание нормального

социально-психологического климата, развитие у работников потребности работать

в соответствии с выработанными этическими принципами, моральное стимулирование.

Они носят косвенный характер управленческого воздействия и основаны на

использовании социального механизма: системы взаимоотношений в коллективе,

качеств, социальных потребностей и т. п. Морально-психологический климат любой

организации является фактором успешности деятельности каждого его сотрудника.

Устойчивое эмоционально-нравственное состояние коллектива, отражающее

настроение людей, занятых совместной деятельностью, их отношение друг к другу,

дух коллективизма, схожесть проявляемых эмоций и поступков, чувство

нравственного комфорта при общении с руководством и коллегами по работе во

многом определяет психологическую совместимость разных по своим личностным

качествам людей, составляя основу высокой нравственности всего персонала

организации.

Социально-психологические методы помогают формировать у персонала

социальную солидарность, творческое отношение к делу, инициативу, способствуют

созданию деловой обстановки в трудовых коллективах, созданию условий для

индивидуального развития личности каждого работника, сочетанию личных и

коллективных интересов при приоритете интересов государства и его органов.

Правовые методы основаны на регулирующей роли норм права, установленных

для определенных видов деятельности. Правовые методы являются важным средством

формирования у персонала государственных органов правосознания, правовой

ответственности и культуры. Особо важны осознание всеми служащими норм права и

повседневное руководство ими в служебной деятельности.

Морально-этические методы - это способы нравственного регулирования

действий человека во всех сферах жизнедеятельности, в том числе в труде, в

отношениях с окружающими, в быту. Реализация морально-этических методов

предполагает опору на нравственные ценности членов организации, их соответствие

понятиям добра. Морально-этические методы формируют у людей, в том числе у

персонала государственной службы, моральное сознание, нравственные убеждения,

нацеливают их на честное и добросовестное выполнение служебного долга.

Административные методы - это установление административных норм принятия

решений и распоряжений, контроля за их осуществлением, работа с кадрами

управленческого аппарата (отбор, подбор, ротация, управление карьерой, оценка и

др.), привлечение способных работников к принятию управленческих решений,

поддержание у персонала государственной службы высокого уровня

организованности, порядка и исполнительской дисциплины. Требования

технологической дисциплины предусматривают добросовестное исполнение

должностных функций и приказов вышестоящих руководителей. Условиями подчинения

приказам являются: предметная компетенция руководителя давать указания,

предметная компетенция подчиненного служащего получать указания, соответствие

приказа, полученного служащим, Конституции и законам Российской Федерации.

Действие административных методов в нашей стране может быть обеспечено в

том случае, если этические требования в государственному служащему будут

введены в должностной регламент, определяющего его права, обязанности и

ответственность.

Таковы основные методы управления поведением на государственной службе. В

управленческой практике они выступают в комплексе, что не исключает выдвижения

на первый план методов, которые в силу сложившихся условий могут приобретать

приоритетное значение.

Развитие государственной службы в России заставляет руководителей

изменять существующие методы и формы хозяйствования во всех сферах управления,

и в первую очередь при управлении поведением государственных служащих. Эти изменения

необходимо базировать на существенных потребностях сотрудников, которые не

ограничиваются только материальной составляющей, а представлены во всем

многообразии. Поэтому, чтобы добиться эффективной работы государственных

служащих, нужно применять не только методы экономического стимулирования, но и

уделить большое внимание социально-психологическим аспектам.

Ни разработка и принятие Кодекса профессиональной этики и служебного

поведения государственных гражданских служащих, ни даже его законодательное

закрепление не будут действенными без соответствующей системы контрольных

механизмов в форме государственного, служебного, гражданского контроля над

выполнением их требований и тщательно разработанных санкций за их нарушение.

Государственный контроль над соблюдением государственными служащими

этических норм и правил поведения является неотъемлемой функцией государства,

реализация которой требует создания специальных структур и механизмов на всех

уровнях государственной власти, начиная с создания специальных органов при

Президенте Российской Федерации и на уровне федеральных ведомств по

осуществлению контроля над поведением на государственной службе.

Служебный контроль над поведением государственных гражданских служащих

эффективно осуществляется в тех странах, где в системе государственной службы

введены специальные должности или органы по контролю над соблюдением правил

служебного поведения.

В России существует определенный опыт создания и работы такого механизма

контроля над поведением должностных лиц, как этическая комиссия. Положение о

комиссиях по соблюдению требований к служебному поведению, определившее задачи

комиссий, их состав и порядок работы, утверждено Указом Президента Российской

Федерации от 3 марта 2007 г. № 269.

Согласно Указу, основной задачей комиссий является содействие

государственным органам:

) в обеспечении соблюдения государственными гражданскими служащими

ограничений и запретов, требований о предотвращении или урегулировании

конфликта интересов, а также в обеспечении исполнения ими обязанностями;

) осуществлении в государственном органе мер по предупреждению

коррупции.

В соответствии со статьей 19 Закона о гражданской службе комиссия по

соблюдению требований к служебному поведению образуется правовым актом

государственного органа, в ее состав входят:

) представитель нанимателя и (или) уполномоченные им гражданские

служащие;

) представитель соответствующего органа по управлению

государственной службой;

) представители научных или образовательных учреждений, других

организаций, приглашаемые органом по управлению государственной службой.

С целью обеспечения действенного функционирования механизма контроля за

поведением государственных служащих Указом Президента Российской Федерации от 1

июля 2010 г. № 821 утверждено новое Положение о комиссиях по соблюдению

требований к служебному поведению государственных гражданских служащих и

урегулированию конфликта интересов. Данный акт призван унифицировать практику

деятельности этих комиссий, изменить подход к их формированию, а также

обеспечить прозрачность в работе.

Среди новшеств Указа можно отметить:

) включение в состав комиссий должностных лиц, ответственных за

профилактику коррупционных и иных правонарушений в государственном органе;

) возможность вхождения в состав комиссий представителей общественных

и профсоюзных организаций;

) изменение оснований проведения заседаний комиссий и ее

полномочий, сроков, а также принимаемых ею решений.

Важным моментом является то, что комиссия может рекомендовать

руководителю применить к государственному служащему, допустившему нарушение,

конкретную меру ответственности.

Система гражданского контроля над соблюдением требований к служебному

поведению не будет эффективной без активного участия в этом процессе самих

государственных гражданских служащих. Именно поэтому Комитет министров Совета

Европы, разрабатывая рекомендации в виде Модельного кодекса, включил в них

такой контрольный механизм, как внесение в обязанность государственного

служащего «информировать компетентные органы о любых известных ему нарушениях

кодекса другими государственными служащими», а также «сообщать компетентным

органам любые доказательства, утверждения или подозрения относительно

незаконной или преступной деятельности в отношении государственной службы, о

чем ему стало известно при исполнении служебных обязанностей». Этот принцип

рассматривается как выражение и способ реализации гражданского долга работника.

Публичный характер государственной службы как социально-нравственного

института, призванного исполнять миссию общественного служения, обеспечивая

прямые и обратные связи между государством и обществом, побуждает по-новому

взглянуть на проблему этичности деятельности всех ее служб и прежде всего

структур, обеспечивающих связи с гражданами, общественностью.

Активизация указанных выше видов контроля за правилами служебного

поведения государственных служащих в нашей стране должна обеспечивать

неотвратимость наказания за нарушение установленных требований.

Бездействие многих законов способствуют созданию атмосферы

безнаказанности и вседозволенности, разрушает доверие граждан к власти, тем

самым лишая ее социальной опоры в обществе. В этих условиях контроль над

соблюдением требований к служебному поведению приобретает особую актуальность.

Таким образом, в сфере государственной службы применяются различные

методы управления поведением. Успешное использование методов позволяет изменить

поведение государственного служащего в нужном для руководителя направлении,

вызвать желательное или устранить нежелательного поведение. Эффективность

контроля за служебным поведением обеспечивает четко разработанная система

механизмов и методик в совокупности и неотвратимостью наказания за нарушение

установленных требований.

Выводы по главе

Закрепленные Законодательством требования к служебному поведению

государственного гражданского служащего, ограничения и запреты, накладываемые

на его служебную деятельность, способствуют повышению его компетенции и

профессионализма, ответственности за выполнение возложенных на него

обязанностей.

Принципы служебного поведения государственных служащих представляют собой

основы поведения гражданских служащих, которыми им надлежит руководствоваться

при исполнении должностных обязанностей.

Поведение государственного служащего характеризуется комплексом черт:

импульсивностью, целеполаганием, мотивацией, взаимодействием государственных

служащих, отношениями между руководителями и сотрудниками.

Служебное поведение государственных служащих обусловлено, с одной

стороны, требованиями профессии, а с другой - функционированием таких

социальных регуляторов, как организационный, поведенческий и этический.

Успешное использование методов управления поведением позволяет изменить

поведение государственного служащего в нужном для руководителя направлении,

вызвать желательный или устранить нежелательный уровень поведения.

2. Состояние

служебного поведения государственных гражданских служащих в Инспекции

Федеральной налоговой службы по Заельцовскому району г. Новосибирска

.1

Характеристика Инспекции Федеральной налоговой службы по Заельцовскому району

г. Новосибирска

Инспекция Федеральной налоговой службы (ИФНС) по Заельцовскому району г.

Новосибирска является территориальным органом Федеральной налоговой службы и

входит в единую централизованную систему налоговых органов. Место нахождения

Инспекции: ул. Дачная, 60, г. Новосибирск.

Инспекция является территориальным органом, осуществляющим функции по

контролю и надзору за соблюдением трудового законодательства о налогах и

сборах, за правильностью начисления, полнотой и своевременностью внесения в

соответствующий бюджет налогов и сборов, предусмотренных законодательством

Российской Федерации, за правильностью начисления, полнотой и своевременностью

внесения в соответствующий бюджет иных обязательных платежей, а также за

производством и оборотом табачной продукции, и за соблюдением валютного

законодательства Российской Федерации в пределах компетенциях налоговых

органов.

Инспекция Федеральной налоговой службы по

Заельцовскому району г. Новосибирска в своей деятельности руководствуется

Конституцией Российской Федерации, федеральными конституционными законами,

федеральными законами, актами Президента Российской Федерации и Правительства

Российской Федерации, нормативными правовыми актами Министрества финансов

Российской Федерации, Положением о Федеральной налоговой службе, Положением об

Инспекции, нормативными и иными правовыми актами УФНС России по Новосибирской

области.

Целью работы налоговой Инспекции является сбор налогов, и любая

рассогласованность в работе налоговых инспекторов ведет к прямым и косвенным

потерям бюджета. Отсюда возникает требование максимально четкого общего

управления Инспекцией, контроля за сроками выполнения работ и за результатами

работы каждого сотрудника, необходимость разделить технологическую цепочку

работы Инспекции на отдельные участки и объединить инспекторов, работающих на

каждом таком участке в административно обособленном подразделении - отделе.

В структуру налоговой Инспекции входят начальник Инспекции, его

заместители и структурные подразделения (рисунок 1).

Рисунок 4 - Организационная структура налоговой Инспекции по

Заельцовскому району г. Новосибирска

Структура Инспекции является функциональной, она позволяет построить

работу Инспекции с учетом требований выполнения многих основных операций и

оптимизировать разделение труда между отделами и налоговыми инспекторами.

Инспекция осуществляет свою деятельность во взаимодействии с

территориальными органами федеральных органов исполнительной власти, органами

исполнительной власти субъектов Российской Федерации, органами местного

самоуправления и государственными внебюджетными фондами, общественными

объединениями и иными организациями. Инспекцию возглавляет руководитель,

назначаемый на должность и освобождаемый от должности руководителем ФНС России.

Отдел кадрового обеспечения и безопасности является структурным

подразделением Инспекции Федеральной налоговой службы, который состоит из 3

человек: начальника отдела и двух специалистов. Специалисты отдела кадров

Инспекции занимаются работой по подбору и расстановке кадров в соответствии с

требованиями законодательства, осуществлением разработки оплаты труда, штатного

расписания, организацией делопроизводства и контроля за исполнением документов,

осуществляют анализ кадрового состава, также осуществляют контроль за трудовой

дисциплиной и использованием рабочего времени и другое.

Количественное соотношение руководящего состава и специалистов Инспекции

представлено на рисунке 1.

Рисунок

- 5 Количественное соотношение руководящего состава и специалистов налоговой

Инспекции по Заельцовскому району

Из

общего числа служащих 18 человек - руководители, 117 - специалисты, что

соответствует оптимальной численности распределения руководящего состава и

специалистов.

Гендерный

состав гражданских служащих налоговой Инспекции по Заельцовскому району

представлен на рисунке 2.

Рисунок

6 - Состав персонала ИФНС по гендерному признаку

В

налоговой Инспекции работают 135 человек, из них 110 женщин и 15 мужчин, что

составляет 82% и 18% соответственно. Преобладание женского состава объясняется

тем, что работа не содержит тяжелых физических нагрузок и в основном

заключается в составлении документов и общении с налогоплательщиками.

Состав

персонала ИФНС по возрасту представлен на рисунке 3.

Рисунок

7 - Состав персонала ИФНС по возрасту

Самую

большую долю составляют работники, возраст которых до 30 лет - 31%. Это

молодежь, а следственно приоритетными направлениями развития на данном этапе

являются освоение работы, развитие навыков, самоутверждение, достижение

независимости, достойный уровень оплаты труда. Второй по численности группой

являются работники от 40 до 50 лет. Немалая часть сотрудников Инспекции

приходится на лица в возрасте от 59 до 60 лет. Наименьший удельный вес в общей

численности персонала составляют работники старше 60 лет (3%).

Состав

персонала ИФНС по образованию представлен на рисунке 4.

Рисунок

8 - Состав персонала ИФНС по образованию

Из

135 сотрудников 105 государственных служащих имеют высшее образование и 30

среднее профессиональное образование. Это объясняется тем, что уровень

выполняемой работы предъявляет свои требования к качеству образования

сотрудников. Работа управляющего персонала отличается, главным образом, по

сложности, по наличию ответственности в принятии решений, по масштабам, и по

многим другим характеристикам, соответственно, им необходимо высшее

образование.

Состав

персонала ИФНС по стажу работы представлен на рисунке 5.

Рисунок 9 - Состав персонала ИФНС по стажу работы

Из 135 сотрудников 7 имеют стаж работы от 10 до 15 лет; 27 сотрудников -

от 1 до 5 лет; 101 - от 5 до 10 лет. Более 55% служащих работают в Инспекции

более 5 лет, что является положительным фактором.

Таким образом, в налоговой Инспекции работают люди от 30 до 50 лет,

большая часть давно трудится в Инспекции, что является положительным фактором,

в то же время предприятие обеспечено молодыми кадрами, что может положительно сказаться

на работе организации. В Инспекции трудятся в основном женщины, превышающий

женский состав работников над мужским обусловлен спецификой работы. В Инспекции

работают высококвалифицированные работники, это объяснятся тем, что наибольшее

количество работников преобладает в организации с высшим и средним специальным

образованием.

2.2 Анализ

служебного поведения государственных служащих в Инспекции Федеральной налоговой

службы по Заельцовскому району г. Новосибирска

Методами исследования для анализа поведения государственных служащих в

налоговой Инспекции были выбраны анализ документов, наблюдение, анкетирование и

беседа.

Анализ документов является методом сбора первичных данных, при котором

документы используются в качестве главного источника информации. Анализ

документов помогает раскрыть основное содержание изучаемого материала. С

помощью анализа документов были исследованы нормативные правовые акты,

регулирующие служебное поведение, изданные локальные нормативные акты налоговой

Инспекции: Положение об Инспекции, Положение о комиссии по соблюдению

требований к служебному поведению, Этический кодекс, должностные регламенты и

другие.

С помощью метода наблюдения были получены сведения о поведении

государственных служащих в процессе трудовой деятельности, их отношение к

деятельности комиссии по соблюдению требований к служебному поведению.

Анкетирование позволило выявить, на каком уровне реализуется служебное

поведение государственных служащих, насколько эффективно осуществляется

управление поведением сотрудников Инспекции.

Методом беседы были опрошены сотрудники Инспекции, в том числе

руководители отделов на предмет эффективного поведения государственных

служащих, также целью беседы было выявление существующих недостатков при

осуществлении управления поведением.

Вопросами управления поведением государственных гражданских служащих в

Инспекции Федеральной налоговой службы по Заельцовскому району г. Новосибирска

занимаются все сотрудники, занимающие руководящие должности.

Проводя собеседование с руководителями и сотрудниками Инспекции, было

выяснено, что большинством, служебное поведение понимается как совокупность

поступков и действий, осуществляющих в процессе трудовой деятельности. В

результате опроса было выявлено, что руководство Инспекции понимает, что высокий

уровень служебного поведения государственных гражданских служащих способствует

повышению качества эффективности организации. Контроль за служебным поведением

является одной из важных функций деятельности ИФНС по Заельцовскому району г.

Новосибирска.

В целях управления служебным поведением государственных служащих в

Инспекции используется группа методов:

методы организационно-стабилизирующего, распорядительного и

дисциплинарного воздействия. В Инспекции четко распределены функции,

обязанности, ответственность и полномочия. Это закреплено в Положении об

Инспекции Федеральной налоговой службы по Заельцовскому району г. Новосибирска

и его структурных подразделений, должностных регламентах государственных

служащих. Как и в любой государственной структуре существуют административные

методы управления, каждое структурное подразделение организационно подчинено

руководству Инспекции и обязано выполнять все его решения независимо от

собственного мнения.

Применение административных методов помогают руководителям Инспекции

влиять на такие мотивы поведения, как осознанная необходимость дисциплины

труда, чувств долга, стремление человека трудиться в определенной

организационной культуре. Эти методы воздействия отличают прямой характер

воздействий: любой регламентирующий и административный акт подлежит

обязательному исполнению. Для административных методов характерно их

соответствие правовым нормам, действующим на определенном уровне управления, а

также актам и распоряжениям вышестоящих органов управления.

Экономические методы, к которым относится существующая система

материального стимулирования государственных служащих. В ходе анализа было

выявлено, что заработная плата является главным стимулом в осуществлении

деятельности государственных служащих Инспекции. Можно сказать, что

разработанная система оплаты труда в Инспекции соответствует ожиданиям

сотрудников. Заработная плата государственных служащих складывается из

месячного оклада в соответствии с занимаемой должностью и присвоенным классным

чином, из ежемесячной надбавки за выслугу лет, ежемесячных и квартальных

премий. Чем выше занимаемая должность, тем выше ежемесячный доход,

соответственно государственному служащему необходимо выполнять свои обязанности

на высоком профессиональном уровне, чтобы занять более высокие позиции.

Социально-психологические, которые включают в себя: формирование и

поддержание благоприятной социально-психологической атмосферы в Инспекции;

повышение качества трудовой жизни. Руководители Инспекции заботятся о

сотрудниках и членах их семей, организуют медицинские осмотры, предоставляют

скидки на посещение в бассейн, раз в год у каждого государственного служащего и

его семьи есть возможность поехать в санаторий и другое.

Социально-психологические и морально-этические методы управления в

Инспекции реализуются слабо, что может приводить к неблагоприятному

социально-психологическому климату и к нарушениям требованиям к служебному

поведению.

Среди механизмов, способствующих формированию высокого уровня служебного

поведения государственных служащих, наиболее действенным в Инспекции считается

Этический кодекс. (Приложение 1). Формой его функционирования является особый

документ, он обязателен для ознакомления и соблюдения всеми государственными

служащими и является одним из критериев оценки качества их профессиональной

деятельности и служебного поведения.

По своему содержанию Этический кодекс Инспекции включает в себя три типа

нравственных норм: предписывающие (как требуется поступать с точки зрения

профессиональной морали гражданского служащего); запретительные (что

недопустимо в рамках служебного поведения); рекомендательные (как следует вести

себя в той или иной ситуации в служебное и неслужебное время).

Анализ структуры, содержания и императивности норм показал, что действие

кодекса может эффективно применяться в качестве одного из элемента системы

управления нравственным поведением государственных служащих.

Формами контроля за исполнением Этического кодекса являются: введение

требований кодекса в должностные регламенты, формирование комиссий по соблюдению

требований к служебному поведению и урегулированию конфликтов и

административный контроль со стороны руководства. Несколько государственных

служащих, занимающих руководящие должности, считают, что целесообразно

включение пунктов исполнения требований Этического кодекса в аттестационные

процедуры.

Требования к служебному поведению государственных гражданских служащих

Инспекции полностью соответствуют положениям и требованиям, устанавливаемым

Указом Президента Российской Федерации от 12.08.2002 года № 885 "Об

утверждении общих принципов служебного поведения государственных

служащих", ч. 1 ст. 18 Федерального закона от 27.07.2004 года № 79-ФЗ «О

государственной гражданской службе» и Федерального закона от 25.12.2008 года №

273-ФЗ «О противодействии коррупции».

Контроль за соблюдением требований к служебному поведению гражданских

служащих осуществляют руководство Инспекции, начальники структурных

подразделений и отдел кадрового обеспечения и безопасности.

В Инспекции работает комиссия по соблюдению требований к служебному

поведению государственных гражданских служащих и урегулированию конфликта

интересов, деятельность которой закреплена Указом Президента № 821 «О комиссиях

по соблюдению требований к служебному поведению государственных служащих и

урегулированию конфликта интересов» и порядком работы комиссии, Положением о

комиссии по соблюдению требований к служебному поведению и урегулированию

конфликтов интересов (Приложение 2). Процедура проверки уровня служебного

поведения проходит по следующей технологии (рисунок 10).

Рисунок 10 - Модель проведения проверки комиссией по соблюдению

требованию к служебному поведению

поведение государственный служащий гражданский

Информационное, правовое, организационно-техническое и документационное

обеспечение деятельности комиссии возлагается на отдел кадрового обеспечения и

безопасности Инспекции либо соответствующее должностное лицо (секретаря

комиссии).

В состав комиссии входят: представитель нанимателя и (или) уполномоченные

им гражданские служащие; представитель Инспекции; представители научных или

образовательных учреждений, других организаций.

Заседание комиссии проводится в присутствии государственного служащего,

на нем заслушиваются пояснения государственного служащего и иных лиц,

рассматриваются материалы по существу предъявляемых государственному служащему

претензий.

По итогам рассмотрения вопроса комиссия принимает одно из следующих

решений:

. Государственный служащий соблюдал требования к служебному

поведению и (или) требования об урегулировании конфликта интересов.

. Государственный служащий не соблюдал требования к служебному

поведению. В этом случае комиссия рекомендует руководителю Инспекции указать

государственному служащему на недопустимость нарушения требований к служебному

поведению либо применить к государственному служащему конкретную меру

ответственности.

Решения комиссии оформляются протоколами, которые подписывают члены

комиссии, принимавшие участие в ее заседании.

Существующая технология проведения проверок членами комиссии по

соблюдению требований к служебному поведению государственными служащими в

налоговой Инспекции соответствуют положениям и требованиям Российского

законодательства. Но осуществляя проверку по такой технологии, члены комиссии и

в последующем руководители, могут столкнуться с определенными проблемами. Для

их устранения необходимо детально предусмотреть и описать порядок подготовки к

заседанию комиссии, указав механизмы реализации своих полномочий каждым

участником, вовлеченным в ее деятельность.

Итак, деятельность членов комиссии по соблюдению требований к служебному

поведению представляет собой процесс, строго регламентированный

законодательством и способствующий объективной оценке государственных

гражданских служащих.

В ИФНС работа комиссии по соблюдению требований к служебному поведению

ведется активно. За период с 2010 по 2012 г. было проведено 19 служебных

проверок, из них:

) по материалам, касающимся представления недостоверных или

неполных сведений о доходах, об имуществе и обязательствах имущественного

характера - 7;

) по материалам, касающимся несоблюдения требований к служебному

поведению и (или) требований об урегулировании конфликта интересов -7 .

) по материалам, касающимся дачи согласия на замещение должности в

коммерческой или некоммерческой организации либо на выполнение работы на

условиях гражданско-правового договора - 2;

) по материалам, касающимся невозможности по объективным причинам

представить сведения о доходах супруги (супруга) и несовершеннолетних детей - 3

.

Рисунок

11 - Основания для проведения проверок комиссией по соблюдению требований к

суженому поведению

Как

видно из рисунка, наименьшее количество проведенных проверок было проведено в

2010 году, это связано с тем, что в этом году только начался формироваться

такой механизм за соблюдением требованию к служебному поведению, как комиссия.

В 2011 году количество проведенных проверок увеличилось почти в 2 раза, так как

деятельность комиссии на тот момент была полностью регламентирована и они

осуществляли проверки по всем необходимым основаниям. В 2012 году количество

заседаний было такое же как в 2011 году, только добавились следующие основания:

непредставление сведений о доходах супругов или несовершеннолетних детей;

согласие на работу в коммерческой или некоммерческой организации.

Основаниями

для проведения служебных проверок явились:

представления

прокуроров Новосибирской области (2);

обращения

граждан (3);

рапорты,

служебные записки начальников отделов (9);

установление

комиссией обстоятельств, свидетельствующих о наличии признаков дисциплинарного

проступка в действиях (бездействии) государственного служащего (5).

По

результатам проверок ни к одному государственному гражданскому служащему не

было применено дисциплинарных взысканий, решения носили только рекомендательный

характер. В решениях была предоставлена оценка мерам по обеспечению соблюдения

государственными служащими требований к служебному и предложены необходимые и

достаточные меры по обеспечению сотрудниками требований к служебному поведению.

Одним из способов формирования высокого уровня служебного поведения в

ИФНС является проведение семинаров по нормам служебной этики и правил делового

поведения. На семинаре рассматриваются теоретические вопросы, связанные с

понятиями коррупции, коррупционных правонарушений и ответственности за

совершение данных противоправных деяний, объясняются требования к служебному

поведению государственных служащих и профессиональной этики, проводится

информирование основных положений законодательных актов. Проведение подобных

семинаров в налоговых органах направлено не только на профилактику

коррупционных правонарушений, но и способствует укреплению правосознания

государственных гражданских служащих. С 2011 года было проведено 5 семинаров, в

которых приняли участие 40 государственных служащих.

Таким образом, руководство Инспекции осознает, что служебное поведение

государственных гражданских служащих оказывает большое влияние на всю

организационную деятельность. В Инспекции сформирована комиссия по соблюдению

требований к служебному поведению государственных гражданских служащих и

урегулированию конфликта интересов, деятельность которой регламентирована

законодательством.

.3

Исследование служебного поведения государственных гражданских служащих в

Инспекции Федеральной налоговой службы по Заельцовскому району г. Новосибирска

Для оценки уровня служебного поведения государственных гражданских

служащих в Инспекции было проведено анкетирование, позволяющее выявить

поведенческие регуляторы государственных гражданских служащих (Приложение 3) и

опрос, позволяющий оценить уровень служебного поведения государственных

служащих (приложение 4).

В качестве респондентов выступили 23 гражданских служащих, в том числе 4

руководителя из отделов: кадрового обеспечения и безопасности, правового, учета

налогоплательщиков и обработки данных.

По результатам анкетирования можно сделать следующие выводы:

На вопрос «Чем Вы руководствуетесь при выполнении обязанностей?», ответы

респондентов распределились следующим образом:

Рисунок

12 - Документы, регламентирующие служебное поведение государственного

гражданского служащего

Как

видно из рисунка, все руководители при осуществлении трудовой деятельности

руководствуются как Федеральными и региональными законами, так и локальными

нормативными актами, принятыми в Инспекции. А среди служащих ответы

распределились следующим образом: 94,7% государственных гражданских служащих

отметили, что главным образом руководствуются федеральным законодательством,

68,4% региональным и только 57,9% отметили локальные нормативные акты, это

связано с тем, что большинство сотрудников не знают, какие нормативные акты,

регулирующие служебное поведение, приняты в Инспекции.

Деятельность

государственных служащих строго регламентирована законодательством Российской

Федерации и конечно, главным образом, они должны руководствоваться Федеральными

законами, но также в каждой организации приняты свои локальные нормативные

акты, о которых должны знать все сотрудники. Задача руководителей заключается в

том, чтобы донести информацию, содержащуюся в документах до каждого служащего.

В свою очередь государственный служащий должен принимать и разделять основные

положения, что будет сказываться на его поведении, на его служебной

деятельности.

На

вопрос «Соответствует или нет структура Инспекции её задачам и функциям»,

ответы респондентов распределились следующим образом:

Рисунок

13 - Соответствие структуры Инспекции ее задачам и функциям

Как

показывает рисунок, руководители в большей степени признают, что структура

Инспекции соответствует ее задачам и функциям. Из специалистов, 6 человек

отмечают ее недостатки, это связано с тем, что нет четкой связи между отделами

Инспекции. Осознание круга задач, решаемых каждым отделом, дает возможность

корректировать технологию работы Инспекции, более рационально решать конкретные

проблемы, обеспечивать более эффективное взаимодействие Инспекции с другими

органами власти и управления и с налогоплательщиками.

В

основе осуществления деятельности государственными служащими лежит заработок,

перспективы профессионального роста, моральное стимулирование. Основные мотивы

сотрудников представлены на рисунке 14.

Рисунок

14 - Мотивы в деятельности государственных служащих

Из

всего многообразия ответов, государственными служащими были выбраны только 3

варианта, материальное стимулирование выбрали абсолютно все респонденты, 6

сотрудников также отметили, что побудительным стимулом является планирование должностного

перемещения, такой мотив выбрали 3 руководителя отделов и 3 специалиста 3

категории, которые стремятся стать начальниками отдела. Небольшое количество

сотрудников выбрали такой мотив, как карьерный рост, так как не видят для себя

перспективы продвижения. Задачей руководства должно стать планирование

должностного передвижения каждого служащего, что должно привести к более

инициативному поведению сотрудников, так как в Инспекции работают молодые люди,

которые хотят занимать более высокие должности. Моральное стимулирование важно

только для 1 руководителя, это связано с тем, что в Инспекции не достаточно

уделяется внимание мотивации государственных служащих.

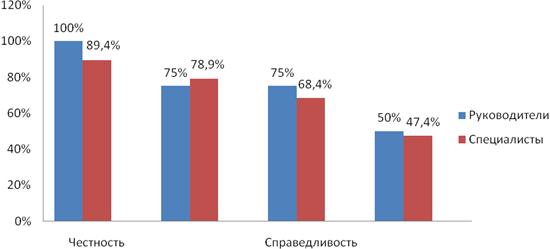

Респонденты

связывают с образом чиновника такие качества, как честность и порядочность,

бескорыстность, справедливость, доброжелательность, что соответствует установке

современного государственного служащего.

Рисунок

15 - Развитость качеств у сотрудников Инспекции

Вышеперечисленные

качества необходимы для эффективной работы государственной службы, на что

указывают в выводах на основании социологических исследований ученые РАГС.

Такое

качество как «доброжелательность» отметили всего 10 человек, включая 2

руководителей, хотя оно является одним из важных в деятельности государственных

служащих. Возможно, доброжелательность в общении у государственных служащих не

сформирована, так как не все руководители предъявляют требования к личностным

качествам сотрудников. Каждый начальник отдела должен руководствоваться общепринятыми

нормами и правилами этикета, что предполагает взаимную вежливость, понимание и

доброжелательность в трудовых отношениях.

На

продвижение по службе оказывают влияние такие качества, как профессионализм,

добросовестность в работе, профессиональный опыт, покровительство начальника,

умение нравиться руководству.

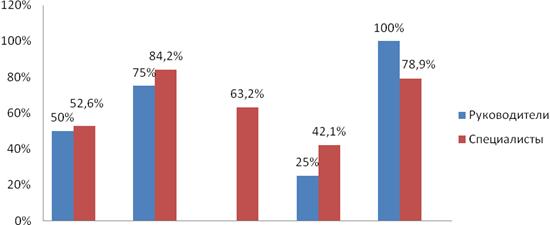

Рисунок

16 - Качества, влияющие на продвижение по службе

Для

карьерного роста в Инспекции как отмечают 100% руководителей и 78,9%

специалистов прежде всего необходим профессионализм, на втором месте по

важности 75% руководителей и 84,2% служащих отмечают опыт работы на

государственной службе, в связи с этим для молодого состава Инспекции

прослеживаются ограничения, связанные с продвижением.

Для

более подробного исследования поведения государственных гражданских служащих

был проведен опрос с 23 сотрудниками.

Перечень

вопросов представлен в приложении 6.

Рисунок

17 - Распределение ответов анкетируемых на вопрос «Проводились ли с Вами

семинары по нормам служебного поведения»

При

опросе респондентов, ответы на вопрос «Проводились ли с Вами семинары по нормам

служебной этики и правил делового поведения», ответы распределись следующим

образом:

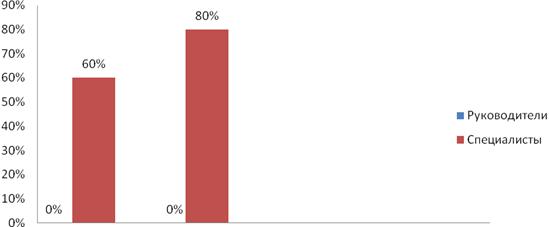

%

руководителей и 68,4% служащих отметили, что с ними семинары не проводились,

это означает, что такой способ формирования высокого уровня служебного

поведения является недостаточно разработанным, семинары проводятся с выборочным

количеством сотрудников и не являются регулярными.

При

ответе на вопрос «как Вы понимаете термин «служебное поведение», большинство

сотрудников и руководителей ответили следующим образом: служебное поведение -

это совокупность поступков и действий, осуществляющих в процессе трудовой

деятельности».

Для

руководителей Инспекции был задан вопрос, о том, какими они методами пользуются

для осуществления управлением поведением государственных служащих, ответы

распределились следующим образом:

Рисунок

18 - Методы управления поведением в налоговой Инспекции

Все

руководители, участвующие в опросе, отметили, что применяют административные и

экономические методы управления поведением, 75% отметили также

организационно-распорядительные и правовые, и лишь 50% используют

социально-психологические и морально-этические методы управления поведением.

Недостаточное управление поведением с помощью социально-психологических методов

ведет к отсутствию творческого отношения к делу, инициативы и не создает

условия для развития личности.

В

результате исследования выяснилось, что в Инспекции сформирована комиссия по

соблюдению требований к служебному поведению. Для оценки работы комиссии

респондентам был задан блок вопросов.

В

ходе опроса было выяснено, что из 23 респондентов, проверки по соблюдению