Финансовые активы как объект инвестирования финансового менеджера

Содержание

Введение

. Финансовые активы как объект инвестирования финансового

менеджера

.1 Виды финансовых активов: их характеристика

.2 Соотношение риска и доходности финансовых активов

.3 Модели оценки акций и облигаций

Заключение

. Расчетная часть

.1 Структура и стоимость капитала компании

.2 Разработка бюджета капитальных вложений

.3 Управление структурой капитала

.4 Реструктуризация как инструмент управления ростом компании

Список использованной литературы

Введение

Тема исследования - «Финансовые активы как объект инвестирования

финансового менеджера».

Ценность и значение инвестиционных активов для общества зачастую

понимается поверхностно, хотя эти активы являются жизненно необходимым

компонентом развитой экономики. Одной из причин недооценки значения финансовых

активов, как утверждают некоторые авторы, является то, что до настоящего

времени еще никому не удалось найти корректные пути измерения их ценности для

общества. Результаты использования финансовых активов часто пытаются

сопоставить с результатами использования таких материальных активов как здания,

техника или природные ресурсы. Однако это сравнение не является корректным,

поскольку отдача от финансовых активов лежит в другой плоскости, на качественно

ином уровне. Отдача заключается в стимулировании многих экономических процессов

общества, включая стимулирование эффективного труда, повышение эффективности

управления экономикой на макро и микро уровнях и многое другое. В этом и

заключается актуальность выбранной темы.

Объект исследования - финансовые активы.

Предмет исследования - финансовые активы как объект инвестирования.

Цель работы - исследовать финансовые активы как объект инвестирования

финансового менеджера.

Для достижения поставленной цели необходимо решить следующие задачи:

. Виды финансовых активов: их характеристика

. Соотношение риска и доходности финансовых активов

. Модели оценки акций и облигаций

1. Финансовые

активы как объект инвестирования финансового менеджера

.1 Виды

финансовых активов: их характеристика

В отличие от объектов, имеющих материально - вещественную форму

(например, здания, производственное оборудование, сырьё и т.д.), финансовые

активы представляют собой контракты, существующие в документарном (бумажном)

или бездокументарном (электронном) виде. Примерами таких контрактов могут

служить договоры о внесении депозитов в банк или о приобретении паев

инвестиционных и пенсионных фондов, страховые полисы, различные виды ценных

бумаг и т. п.

Несмотря на широкое разнообразие подобных контрактов, их общей чертой

является то, что для владельцев (покупателей) они могут выступать в роли

объектов инвестирования, для обозначения которых используется специальный

термин - финансовый актив.

Определение этого важнейшего понятия требует предварительного

рассмотрения его экономической сущности.

Финансовые активы представляют собой документы или контракты,

удостоверяющие имущественное право в форме титула собственности (например,

обыкновенные или привилегированные акции предприятий) или имущественное право

как отношение займа (например, государственные и корпоративные облигации,

банковские депозиты, депозитные и сберегательные сертификаты, векселя и др.).

Будучи выражением связанных с ними имущественных прав, финансовые активы

выступают в качестве требований к реальным активам выпустивших их субъектов

(государства, предприятия, частных лиц) и являются свидетельством об

инвестировании средств для своих владельцев.

Наконец, важным моментом для понимания экономической сущности финансовых

активов является то, что они приносят доход. Это делает их капиталом для

владельцев. Однако такой капитал значительно отличается от реального капитала:

он не функционирует в процессе производства, а является фиктивным. Его движение

лишь опосредствует распределение материальных ценностей.

К важнейшим специфическим свойствам финансовых активов следует отнести:

правовую признанность, обращаемость (способность быть объектом свободной

купли/продажи на рынке), стандартность (наличие законодательно установленного

перечня обязательных реквизитов), ликвидность (способность превращаться в

наличные деньги), риск (величина ожидаемого дохода не всегда точно определена)

и др.

Исходя из изложенного, можно дать следующее определение финансового

актива.

Финансовый актив - это документ или контракт, который имеет денежную стоимость,

отражает связанные с ним имущественные права, может самостоятельно обращаться

на рынке и быть объектом купли-продажи или иных сделок, а также служит

источником получения дохода, выступая разновидностью денежного капитала.

Классификация финансовых активов достаточно обширна и зависит от

положенного в ее основу признака.

По выполняемой рыночной функции их разделяют на две большие группы:

инструменты денежного рынка и инструменты рынка капиталов.

Инструменты денежного рынка - это коммерческие и финансовые векселя,

краткосрочные депозиты, сберегательные и депозитные сертификаты банков,

государственные и муниципальные облигации и другие инструменты, срок обращения

которых не превышает 1 год.

Эта группа включает различные по назначению, форме, эмитентам и держателям

виды активов, общей чертой которых является выражение отношений заимствования

денег на сравнительно короткие сроки. Некоторые из них, например, векселя,

могут использоваться как средство платежа, т.е. вместо денежных средств.

Экономическая роль финансовых активов данной группы состоит в обеспечении

непрерывности кругооборота промышленного, коммерческого и банковского капитала,

бесперебойности бюджетных расходов, в ускорении процесса реализации товаров и

услуг и т. п. Существование подобных инструментов также позволяет участникам

хозяйственной деятельности использовать высвобождающиеся на короткое время

денежные средства в качестве капитала, приносящего доход.

Инструментами рынка капиталов выступают акции, облигации, долгосрочные

займы, депозиты, депозитные и сберегательные сертификаты, ипотечные и закладные

бумаги и др., срок обращения которых больше года. Средства, полученные путём

выпуска и продажи этих активов, предназначены для образования или увеличения

капитала коммерческих предприятий, а также для поддержания эффективной

структуры государственного долга и финансирования долгосрочных федеральных и

региональных программ. Финансовые инструменты рынка капиталов играют важную

роль в экономике, так как с их помощью осуществляется формирование и привлечение

капитала для реального производства.

В зависимости от сущности выражаемых экономических отношений различают

долговые (облигации, депозиты и депозитные сертификаты, векселя, банковские

кредиты), долевые (обыкновенные и привилегированные акции) и производные

(фьючерсы, опционы, форварды, свопы, варранты) финансовые инструменты.

По физической форме выпуска они делятся на документарные (т. е.

отпечатанные типографским способом, в виде бланков, сертификатов, договоров и

т. д.) и бездокументарные (существующие в электронной форме, в виде записей

компьютерных файлов на машинных носителях информации).

По сроку обращения различают краткосрочные (до 1 года), среднесрочные (от

1 до 3-5 лет), долгосрочные (от 5 до 50 лет) и бессрочные финансовые активы.

По механизму формирования и выплаты дохода можно выделить активы с

фиксированным (различные виды облигаций, депозитные и сберегательные

сертификаты, векселя, банковские депозиты и т. д.), плавающим (некоторые вилы

долговых инструментов, например облигации с плавающим купоном) и переменным

доходом (обыкновенные акции, фьючерсы, опционы и др.).

По степени риска различают безрисковые (риск неполучения дохода и потери

вложенного капитала формально отсутствует), среднерисковые (риск соответствует

среднерыночному) и высокорисковые финансовые активы.

По характеру обращения финансовые активы делятся на рыночные (т. е.

свободно обращающиеся и являющиеся объектом купли/продажи на фондовых рынках) и

нерыночные (не являющиеся объектом свободной купли/продажи, например банковские

депозиты, коммерческие векселя, страховые полисы и др.).

Финансовые активы являются наиболее ликвидными объектами инвестирования.

Однако цена подобных активов может значительно отклоняться от их номинальной

либо справедливой стоимости. Таким образом, вложения в финансовые активы

связаны с повышенным риском.

В настоящее время существует множество различных финансовых инструментов,

которые могут выступать в качестве объектов для инвестирования. Однако львиная

доля подобных вложений в мировой и отечественной практике осуществляется в

инструменты фондового рынка - ценные бумаги.

Согласно ГК РФ ценная бумага - это документ, удостоверяющий с соблюдением

установленной формы и обязательных реквизитов имущественные права,

осуществление или передача которых возможны только при его предъявлении.

Важным признаком классификации ценных бумаг в Российской Федерации

является их подразделение на эмиссионные и неэмиссионные.

Эмиссионная ценная бумага характеризуется следующими признаками:

) закрепляет имущественные и неимущественные права владельцев, подлежащие

удостоверению, уступке и безусловному осуществлению;

) размещается выпусками;

) имеет равные объем, и сроки осуществления прав внутри одного выпуска

вне зависимости от времени.

Ценные бумаги, не отвечающие хотя бы одному из этих требований относятся

к неэмиссионным.

Согласно ФЗ от 22 апреля 1996 г. № 39-ФЗ «О рынке ценных бумаг» к

эмиссионным бумагам относятся акции, облигации и опционы.

Проведение операций с финансовыми инструментами предполагает

предварительный анализ их количественных и качественных характеристик,

важнейшими из которых являются стоимость, доходность и риск.

При таком подходе оценка финансовых активов сводится к решению двух

основных задач - определению «внутренней», или «справедливой» стоимости (fair value - V) и доходности финансовых активов. В совокупности они

составляют необходимый минимум критериев для принятия решений.

Таким образом, решение проблемы оценки зависит от того насколько точно

удастся определить или предсказать потоки платежей, время их осуществления и

ставки дисконтирования.

Как уже отмечалось, основными видами финансовых активов, играющих важную

роль в рыночной экономике и хозяйственной деятельности предприятий, являются

акции и облигации. Поэтому далее будут рассмотрены базовые методы и модели

оценки их стоимости и доходности.

Под финансовым обязательством понимается любая обязанность по договору -

предоставить денежные средства или иной финансовый актив другой компании

(например, кредиторская задолженность); обменять финансовые инструменты с

другой компанией на потенциально невыгодных условиях (например, опцион на

акции, приведённый в балансе его эмитента).

Под долевым инструментом понимается способ участия в капитале (уставном

фонде) хозяйствующего субъекта. Помимо долевых инструментов, в инвестиционном

процессе исключительно важную роль играют долговые финансовые инструменты

(кредиты, займы, облигации), имеющие специфические имущественно-правовые

последствия для эмитентов (кредиторов) и держателей (заёмщиков).

1.2

Соотношение риска и доходности финансовых активов

Риск и доходность - взаимозависимы и прямо пропорциональны. Соотношение

риска и доходности должно быть оптимальным; надо увеличивать доходность и

уменьшать риск.

Соотношение риска и доходности (англ. risk-return tradeoff) - самое

важное понятие для любого инвестора, которое гласит, что доходность прямо

пропорциональна риску. Иными словами, соотношение риска и доходности объясняет,

что, чем больше риск, тем больше прибыль, и чем меньше риск, тем меньше

доходность. Становиться ясно, что доходность и риск тесно и прямо связаны,

откуда, собственно, и термин «соотношение риска и доходности».

Вокруг принципа соотношения доходности и риска можно построить множество

примеров, и описать по разному на практике этот базис инвестиционной

деятельности. Но для начала, давайте проиллюстрируем «сложнейшую»

взаимозависимость риска и доходности. Т.к. зависимость пары доходность-риск

прямая в обе стороны (а не обратная), то основной график будет выглядеть как

прямая линия, стремящаяся вглубь 1-й четверти координатной плоскости (в сторону

обеда на циферблате):

На

данном графике ось абсцисс измеряется в СКО (т.е. среднеквадратичное или

стандартное отклонение

<#"661986.files/image002.gif">

По

Марковицу, инвестиции должны находиться как раз на стыке области с заниженной

доходностью и невозможной области с заниженным риском. Этот стык Марковиц

назвал «Граница эффективности» (англ. efficient frontier).

1.3 Модели

оценки акций и облигаций

Оценивая ценные бумаги, мы определяем ценность (или стоимость) их

активов. Точно так же, как и инвесторы компании, финансовые менеджеры должны

уметь оценить акции, облигации и другие ценные бумаги, чтобы составить мнение о

том, могут ли они представлять интерес для покупателя. Непонимание концепций и

методик расчетов, применяемых при определении стоимости ценной бумаги, не

позволит менеджеру принять обоснованное финансовое решение, которое

максимизировало бы стоимость обыкновенной акции компании.

В данной главе мы используем концепцию временной стоимости денег при

анализе стоимости облигаций и акций, а также основных методов оценки,

применяемых в различных реальных ситуациях. Во всех случаях стоимость акции и

облигации представляет собой текущую стоимость будущего поступления денежных

средств, ожидаемых от ценной бумаги.

Из материалов этой главы вы узнаете:

как ориентироваться в основных исходных данных и методах, лежащих в

основе процесса оценки ценной бумаги;

как оценивать облигации;

как определять и рассчитывать различные виды дохода по облигациям;

как различать привилегированную и обыкновенную акции;

различные методы оценки обыкновенной акции;

как определять ожидаемую норму прибыли по привилегированной акции и по

обыкновенной акции.

Определение стоимости ценной бумаги

Чтобы определить стоимость ценной бумаги, необходимо установить текущую

стоимость ожидаемого потока денежных средств от активов с учетом требуемой

нормы прибыли инвестора. Основная модель определения стоимости ценной бумаги

представлена как:

где

V - действительная стоимость или текущая стоимость ценной бумаги;

С.

- ожидаемый будущий поток денежных средств за период t=1,….,n,

r - требуемая

норма прибыли инвестора.

Облигации

Облигация

- это сертификат или ценная бумага, удостоверяющая, что ее владелец, дав ссуду

компании, имеет право на получение фиксированного процента и суммы долга.

Для

описания облигаций широко применяются определенные термины и характеристики:

номинальная

стоимость - нарицательная цена (стоимость по наступлении срока погашения),

обычно 1000$;

купонная

ставка - номинальная процентная ставка, определяющая фактический процент,

который должен быть получен по облигации. Это - годовой процент, основанный на

номинальной стоимости. Например, если у вас есть облигация в 1000$, имеющая

ставку купона в 6 процентов, вы получите годовую уплату процентов в размере

60$;

-

дата погашения - окончательный срок, к которому должна быть выплачена основная

сумма облигации;

доход

- фактическая ставка процентного дохода, получаемого вами при инвестициях в

облигации. Доход по облигации отличается от процентной ставки купона. Если

облигация куплена по цене ниже номинальной стоимости (то есть приобретена со

скидкой), доход будет выше, чем ставка купона; если она куплена по цене выше ее

номинальной стоимости (то есть куплена с надбавкой), доход будет ниже купонной

ставки.

Оценка

облигации

Чтобы

оценить облигацию, вы должны знать три основных фактора: (1) сумму потока

денежных средств, которые будут получены инвестором, равную периодическому

процентному доходу, выплачиваемому инвестору, и номинальной стоимости,

подлежащей выплате при наступлении срока погашения облигации; (2) срок

погашения ссуды и (3) требуемую ставку дохода инвестора.

Периодический

процентный доход может быть получен по истечении года или по полугодиям.

Стоимость облигации является просто текущей стоимостью этих потоков денежных

средств. Ниже приведены две модели определения стоимости облигации.

Если

выплаты процентного дохода осуществляются ежегодно, тогда

финансовый актив капитал компания

где

V- текущая стоимость облигаций- выплата процентного

дохода за год -- процентная ставка купона х номинальная стоимость;

M - номинальная

стоимость или стоимость по наступлении срока погашения, обычно 1000$;

r - требуемая

ставка дохода инвестора;

n - количество

лет до срока погашения;

Т - показатель текущей стоимости процентного дохода

серии равных периодических платежей с суммы 1$ (который определяется по табл.

6-4 в главе 6);

- показатель текущей стоимости процентного дохода

серии равных периодических платежей с суммы 1$ (который определяется по табл.

6-4 в главе 6);

Т - показатель текущей стоимости процентного дохода с

суммы 1$ (который определяется по табл. 6-3 в главе 6).

- показатель текущей стоимости процентного дохода с

суммы 1$ (который определяется по табл. 6-3 в главе 6).

Оба

показателя Т и Т подробно

рассматривались в главе 6 о временной стоимости денег.

Расчет

дохода по облигации

Облигации

оцениваются по различным видам дохода, включая текущий доход и доход на дату

погашения.

Текущий

доход. Текущий доход - это годовая выплата процентного дохода, деленная на

текущую цену облигации. Эта цифра публикуется в «Уолл-стрит Джорнел», а также и

в других газетах.

Привилегированная

акция

Привилегированная

акция приносит фиксированный дивиденд, выплачиваемый поквартально и

устанавливаемый в долларовом исчислении на акцию или в процентном выражении от

номинальной (объявленной) стоимости акции. Она считается смешанной ценной

бумагой, так как имеет черты, как обыкновенной акции, так и облигации

акционерной компании. Ее сходство с обыкновенной акцией в том, что:

она

представляет акционерное владение капиталом и выпускается без объявления сроков

погашения;

с

нее выплачиваются дивиденды.

Сходство

с облигацией акционерной компании:

она

предоставляет преимущественное право требования выплат дохода и возмещения

капитала;

ее

дивиденды являются фиксированными на весь срок обращения выпущенных акций;

она

представляет предмет купли-продажи, выступает в роли конвертируемой ценной

бумаги и служит в качестве фонда погашения задолженности.

Так

как привилегированные акции являются предметом купли-продажи на основании

дохода, получаемого с них инвесторами, они рассматриваются в качества ценных

бумаг с фиксированным доходом и составляют конкуренцию облигациям на рынке

ценных бумаг. Конвертируемые привилегированные акции (которые могут быть

обменены на обыкновенные акции) выступают в операциях купли-продажи скорее как

обыкновенные акции, в зависимости от конверсионных цен.

Оценка

привилегированной акции

Стоимость

привилегированной акции - текущая стоимость в денежном выражении серий равных

периодических потоков денежных средств (дивидендов), имеющих место без

ограничения во времени. Поскольку для привилегированной акции дивиденды для

каждого временного периода остаются неизменными, модель оценки имеет следующий

вид:

=

D/г,

где

V - текущая стоимость привилегированной акции;

D- годовой

дивиденд;

г

- требуемая ставка дохода инвестора.

Определение

ожидаемого дохода с привилегированной акции

Для

расчета ожидаемой нормы прибыли держателя привилегированной акции мы используем

уравнение определения стоимости привилегированной акции, представленное в

примере 8-6. Решая его для г, получаем:

=

D/г,

из

чего видно, что ожидаемая норма прибыли для привилегированной акции равна

дивидендному доходу (годовой дивиденд/ рыночная цена).

Обыкновенная

акция

Обыкновенная акция представляет собой инвестицию в акционерный капитал,

являющийся собственностью компании. Она является эквивалентом счета капитала

для единоличного владения или капиталом, вложенным каждым из партнеров для

создания акционерной компании.

Акционеры компании имеют определенные права и привилегии, включающие:

контроль над фирмой. Акционеры выбирают директоров, которые, в свою

очередь, набирают чиновников для управления бизнесом;

преимущественное право, которое представляет возможность покупки новой

акции. Преимущественное право позволяет держателю обыкновенной акции сохранять

пропорциональное участие в собственности компании посредством покупки новых

акций либо любых ценных бумаг, конвертируемых в обыкновенную акцию.

Оценка

обыкновенной акции

Стоимость обыкновенной акции представляет собой текущую стоимость всех

будущих притоков денежных средств, ожидаемых инвестором, включая дивиденды и

будущую стоимость акции на дату ее продажи.

Разовый

период владения

Для

инвестора, владеющего обыкновенной акцией в течение только одного года,

стоимость акции представляет собой текущую стоимость как ожидаемых денежных

дивидендов, которые должны быть получены за одни год (D ), так и ожидаемую рыночную стоимость акции на конец

года (Р).

), так и ожидаемую рыночную стоимость акции на конец

года (Р).

Если

(г) представляет требуемую ставку дохода инвестора, стоимость обыкновенной

акции (Р ) составляет:

) составляет:

Многократный

период владения

Поскольку обыкновенная акция не имеет срока погашения и ею можно владеть

многие годы, необходима более общая, многопериодная модель для расчета ее

стоимости. Модель оценки обыкновенной акции:

где

D - дивиденд за период t.

- дивиденд за период t.

Дивиденды

могут быть разделены по категориям: дивиденды с нулевым ростом и дивиденды с

постоянным ростом. В случае нулевого роста (то есть D = D = ... = D) модель оценки стоимости акции

будет:

Данная

модель наиболее применима для оценки привилегированна акции или обыкновенных

акций очень солидных компаний.

Расчет

ожидаемой нормы прибыли на обыкновенную акцию

Формула

для расчета ожидаемой нормы прибыли на обыкновенную акцию может быть легко

получена из моделей оценки акций.

Формула

для расчета нормы прибыли при однократном периоде владения акцией выводится из:

Решая

для г, получаем:

или:

Норма

прибыли =(Годовой дивиденд + Прирост капитала)/

Начальная

цена = Годовой дивиденд/Начальная цена +Прирост капитала/Начальная цена =

Дивидендный доход + Доход от прироста капитала.

Заключение

. Важность и значение финансовых активов во многом определяется их

внутренней природой, обуславливается их характерными признаками: финансовые

активы, имеют физическую форму банкнот, монет, бумажных документов, записей на

счетах, которая не имеет сильных связей с их стоимостью; цена транспортировки

финансовых активов незначительна по сравнению с их стоимостью; доход, который

владелец финансовых активов получает в виде процентов по облигации или

дивидендов по акциям имеет такую же стоимость, как и любой другой получаемый им

доход.

2.Риск

и доходность - взаимозависимы и прямо пропорциональны. Чем больше прибыль, тем

больше риск, и наоборот; если риск велик, доходность тоже должна быть велика и

т.д. Соотношение риска и доходности должно быть оптимальным, и целью должно

быть увеличение доходности при уменьшении риска. Связь доходности с риском

является самым основным правилом для изучения всем, кто занимается

инвестиционной деятельностью <#"661986.files/image015.gif"> (1)

-

последний годовой дивиденд, руб., g - прогнозируемый годовой рост

дивиденда, доли ед., r - коэффициент капитализации компании, в нашем случае

принимаем показатель, обратный коэффициенту Р/Е.

Таблица

3 - Расчет стоимости компаний по модели Гордона

|

Компания

|

СЕВЕР

|

ЮГ

|

ЗАПАД

|

|

Количество выпущенных акций, шт.

|

300 000

|

1 600 000

|

11 000 000

|

|

Последний годовой дивиденд на акцию, руб.

|

0,018

|

0,12

|

0,02

|

|

Итого сумма выплаченных дивидендов, руб.

|

5400

|

192000

|

220000

|

|

Прогноз коэффициента годового роста в дивидендах, %

|

12%

|

10%

|

9%

|

|

Коэффициент Е/Р

|

0,129

|

0,150

|

0,083

|

|

Стоимость компании, руб.

|

705600

|

4224000

|

-35970000

|

. Средневзвешенная стоимость капитала определяется по формуле:

= Ks * Ws + Kd * Wd * (1 - T) (2)

где, Ks - Стоимость собственного капитала (%); Ws - Доля собственного

капитала (в долях ед. (по балансу); Kd - Стоимость заемного капитала (%); Wd -

Доля заемного капитала (в долях ед. (по балансу); T - Ставка налога на прибыль

(в %).

Стоимость собственного капитала определяется отношением величины

выплаченного дивиденда к номиналу акций.

Стоимость заемного капитала определяется ставкой купона по облигациям.

Таблица 4 - Расчет WACC

|

Компания

|

СЕВЕР

|

ЮГ

|

ЗАПАД

|

|

Количество выпущенных акций, шт.

|

300 000

|

1 600 000

|

11 000 000

|

|

Номинальная стоимость акций, руб.

|

0,25

|

1

|

0,5

|

|

Величина собственного капитала, руб.

|

75000

|

1600000

|

5500000

|

|

Долгосрочные займы, руб.

|

2 000 000

|

4 825 000

|

2 635 000

|

|

Итого капитал компании, руб.

|

2 075 000

|

6 425 000

|

8 135 000

|

|

Доля собственного капитала, доли ед.

|

0,0361

|

0,2490

|

0,6761

|

|

Доля заемного капитала, доли ед.

|

0,9639

|

0,7510

|

0,3239

|

|

Стоимость собственного капитала, %

|

7,20%

|

12,00%

|

4,00%

|

|

Стоимость заемного капитала, %

|

5%

|

8%

|

5%

|

|

WACC, %

|

4,12%

|

7,49%

|

4,00%

|

Самая высокая стоимость капитала - у компании ЮГ, так как стоимость как

собственного, так и заемного капитала у данной компании одни извысоких. Самая

низкая стоимость капитала - у компании ЗАПАД, так как доля заемных средств в

структуре капитала у нее самая низкая, при том как купонные выплаты по

облигациям - самые высокие.

. WACC широко используется в инвестиционном анализе, его значение

используется для дисконтирования ожидаемых доходов от инвестиций, расчета

окупаемости проектов, в оценке бизнеса и других приложениях.

Дисконтирование будущих денежных потоков со ставкой, равной WACC,

характеризует обесценивание будущих доходов с точки зрения конкретного

инвестора и с учетом его требований к доходности инвестированного капитала.

2.2

Разработка бюджета капитальных вложений

Компания «БалтКирпич» (Россия) производит продукт «Х» . Желая расширить

свою деятельность, компании рассматривает возможность приобретения немецкой

компании- JerilightLimited, или организацию своего собственного предприятия на

рынке своей страны. Имеются следующие данные для оценки эффективности приобретения

и организации нового производства для 3-х вариантов.

Таблица 5-Исходные данные для оценки эффективности приобретения немецкой

компании, евро

|

Наименование показателя

|

Значение показателя

|

|

Покупка акций существующих акционеров

|

13 000 000

|

|

Расходы на выплату пособий по сокращению штата увольняемым

работникам

|

500 000

|

|

Ежегодные переменные производственные расходы

|

10 500 000

|

|

Ежегодные постоянные расходы

|

1 500 000

|

|

Ежегодные продажи

|

15 000 000

|

|

Консалтинговые расходы

|

1 800 000

|

Таблица 6-Исходные данные для оценки эффективности организации нового

предприятия на территории страны, руб.

|

Наименование показателя

|

Значение показателя

|

|

Стоимость помещения

|

120 000 000

|

|

Стоимость лицензий и разрешений

|

5 200 000

|

|

Стоимость оборудования

|

100 500 000

|

|

Ежегодные продажи

|

50 000 000

|

|

Ежегодные переменные производственные расходы

|

15 000 000

|

|

Дополнительные постоянные затраты для головного офиса

|

2 500 000

|

|

Перераспределение существующих постоянных затрат для

головного офиса

|

10 000 000

|

Дополнительная информация для всех вариантов:

. Ожидается, что проект будет длиться 12 лет.

. Текущая стоимость капитала компании «БалтКирпич» - 10 %.

. Расчет проводить в рублях. Обменный курс принимать по курсу Банка

России на момент проведения расчетов.

Задание к ситуации 2Произведите необходимые вычисления и посоветуйте

компании «БалтКирпич», стоит ли им осуществлять инвестирование какого либо из

проектов или отказаться от них вообще.

Решение

Курс евро 43,03 руб.

Рассчитаем чистую приведенную стоимость проектов:

Чистая приведенная стоимость представляет собой разницу между общей

суммой дисконтированных чистых денежных поступлений и первоначальной суммой

инвестиций. Это можно записать в виде формулы:

(3)

(3)

где

n - количество лет, в течении которых инвестиции будут

давать доход, лет;

- доход k-го

года, ден. ед.;

- доход k-го

года, ден. ед.;

i - ставка

дисконтирования, доли единицы;

IC -

первоначальная сумма инвестиций, ден. ед.

Результаты

данного показателя интерпретируются следующим образом:

NPV> 0,

проект принимается;

NPV< 0,

проект не принимается;

NPV = 0, проект

не прибыльный но и не убыточный. Проект может быть принят, если вследствие его

осуществления улучшаться нестоимостные показатели работы предприятия.

Таблица 7 - Расчет чистой приведенной стоимости приобретения немецкой

компании

|

Показатель

|

0

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

9

|

10

|

11

|

12

|

|

Покупка акций существующих акционеров

|

559 390 000

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Расходы на выплату пособий по сокращению штата увольняемым

работникам

|

21 515 000

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Консалтинговые расходы

|

77 454 000

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Итого первоначальные затраты

|

658 359 000

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Ежегодные продажи

|

|

645450000

|

645450000

|

645450000

|

645450000

|

645450000

|

645450000

|

645450000

|

645450000

|

645450000

|

645450000

|

645450000

|

645450000

|

|

Ежегодные переменные производственные расходы

|

|

451815000

|

451815000

|

451815000

|

451815000

|

451815000

|

451815000

|

451815000

|

451815000

|

451815000

|

451815000

|

451815000

|

451815000

|

|

Ежегодные постоянные расходы

|

|

64545000

|

64545000

|

64545000

|

64545000

|

64545000

|

64545000

|

64545000

|

64545000

|

64545000

|

64545000

|

64545000

|

64545000

|

|

Прибыль до налогообложения

|

|

129090000

|

129090000

|

129090000

|

129090000

|

129090000

|

129090000

|

129090000

|

129090000

|

129090000

|

129090000

|

129090000

|

|

Налог на прибыль

|

|

25818000

|

25818000

|

25818000

|

25818000

|

25818000

|

25818000

|

25818000

|

25818000

|

25818000

|

25818000

|

25818000

|

25818000

|

|

Чистая прибыль

|

|

103272000

|

103272000

|

103272000

|

103272000

|

103272000

|

103272000

|

103272000

|

103272000

|

103272000

|

103272000

|

103272000

|

103272000

|

|

Коэффициент дисконтирования

|

1

|

0,9091

|

0,8264

|

0,7513

|

0,6830

|

0,6209

|

0,5645

|

0,5132

|

0,4665

|

0,4241

|

0,3855

|

0,3505

|

0,3186

|

|

Дисконтированный денежный поток

|

-658 359 000

|

93883636,36

|

85348760,33

|

77589782,12

|

70536165,56

|

64123786,87

|

58294351,7

|

52994865,2

|

48177150,2

|

43797409,2

|

39815826,6

|

36196206

|

32905641,8

|

|

Дисконтированный денежный поток нарастающим итогом

|

-658 359 000

|

-564 475 364

|

-479 126 603

|

-401 536 821

|

-331 000 656

|

-266 876 869

|

-208 582 517

|

-155 587 652

|

-107 410 502

|

-63 613 092

|

-23 797 266

|

12 398 940

|

45 304 582

|

Таблица 8 - Расчет чистой приведенной стоимости организации нового

предприятия на территории страны

|

Показатель0123456789101112

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Стоимость помещения

|

120 000 000

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Стоимость лицензий и разрешений

|

5 200 000

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Стоимость оборудования

|

100 500 000

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Итого первоначальные затраты

|

225 700 000

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Ежегодные продажи

|

|

50 000 000

|

50 000 000

|

50 000 000

|

50 000 000

|

50 000 000

|

50 000 000

|

50 000 000

|

50 000 000

|

50 000 000

|

50 000 000

|

50 000 000

|

50 000 000

|

|

Ежегодные переменные производственные расходы

|

|

15 000 000

|

15 000 000

|

15 000 000

|

15 000 000

|

15 000 000

|

15 000 000

|

15 000 000

|

15 000 000

|

15 000 000

|

15 000 000

|

15 000 000

|

15 000 000

|

|

Дополнительные постоянные затраты для головного офиса

|

|

2 500 000

|

2 500 000

|

2 500 000

|

2 500 000

|

2 500 000

|

2 500 000

|

2 500 000

|

2 500 000

|

2 500 000

|

2 500 000

|

2 500 000

|

2 500 000

|

|

Перераспределение существующих постоянных затрат для

головного офиса

|

|

10 000 000

|

10 000 000

|

10 000 000

|

10 000 000

|

10 000 000

|

10 000 000

|

10 000 000

|

10 000 000

|

10 000 000

|

10 000 000

|

10 000 000

|

10 000 000

|

|

Прибыль до налогообложения

|

|

22 500 000

|

22500000

|

22500000

|

22500000

|

22500000

|

22500000

|

22500000

|

22500000

|

22500000

|

22500000

|

22500000

|

22500000

|

|

Налог на прибыль

|

|

4 500 000

|

4500000

|

4500000

|

4500000

|

4500000

|

4500000

|

4500000

|

4500000

|

4500000

|

4500000

|

4500000

|

4500000

|

|

Чистая прибыль

|

|

18 000 000

|

18 000 000

|

18 000 000

|

18 000 000

|

18 000 000

|

18 000 000

|

18 000 000

|

18 000 000

|

18 000 000

|

18 000 000

|

18 000 000

|

18 000 000

|

|

Амортизация

|

|

18808333,33

|

18808333,33

|

18808333,33

|

18808333,33

|

18808333,33

|

18808333,33

|

18808333,33

|

18808333,33

|

18808333,33

|

18808333,33

|

18808333,33

|

18808333,33

|

|

Денежный поток

|

-225 700 000

|

36 808 333

|

36 808 333

|

36 808 333

|

36 808 333

|

36 808 333

|

36 808 333

|

36 808 333

|

36 808 333

|

36 808 333

|

36 808 333

|

36 808 333

|

36 808 333

|

|

Коэффициент дисконтирования

|

1

|

0,9091

|

0,8264

|

0,7513

|

0,6830

|

0,6209

|

0,5645

|

0,5132

|

0,4665

|

0,4241

|

0,3855

|

0,3505

|

0,3186

|

|

Дисконтированный денежный поток

|

-225 700 000

|

33462121,21

|

30420110,19

|

27654645,63

|

25140586,94

|

22855079,03

|

20777344,58

|

18888495,07

|

17171359,15

|

15610326,5

|

14191205,91

|

12901096,28

|

11728269,35

|

|

Дисконтированный денежный поток нарастающим итогом

|

-225 700 000

|

-192 237 879

|

-161 817 769

|

-134 163 123

|

-109 022 536

|

-86 167 457

|

-65 390 112

|

-46 501 617

|

-29 330 258

|

-13 719 932

|

471 274

|

13 372 370

|

25 100 640

|

Проведенный расчет показывает, то при покупке немецкой компании чистая

приведенная стоимость проекта положительная и составляет 45,304 млн. руб. При

организации нового предприятия на территории страны проект окупится за 12 лет,

но его чистая приведенная стоимость меньше 25,1. Следовательно, компании

«БалтКирпич» стоит произвести инвестиции в первый проект.

2.3

Управление структурой капитала

Величина эмитированных компанией ОАО «Тренд» долговых ценных бумаг в

настоящее время составляет 81 млн. руб. (процентная ставка равняется 12%).

Руководство компании планирует финансировать программу расширения, оцениваемую

в 108 млн. руб., и рассматривает следующие способы финансирования:

Таблица 9 - Исходные данные

|

Способ финансирования

|

Вариант 1

|

|

Выпуск облигаций

|

Купонная ставка -14%

|

|

Выпуск обыкновенных акций

|

Цена акции -432 руб.

|

|

Выпуск привилегированных акций

|

Ставка фиксированного дивиденда - 12%

|

К настоящему времени компания выпустила в обращение 800 000 обыкновенных

акций. Прибыль компании облагается по ставке налога 20%.

Задание к ситуации 3 а) Какой будет величина прибыли на одну акцию для

трех перечисленных способов финансирования, если прибыль до уплаты процентов и

налогов в настоящее время составляет 40,5 млн. руб. (предполагается, что

немедленного увеличения операционной прибыли не будет)?

б) Постройте график безубыточности (или безразличия) для каждого из этих

вариантов.

в) Вычислите для каждого из вариантов силу финансового "рычага"

(DFL) при ожидаемом уровне ЕВ1Т, равном 40,5 млн. руб.

г) Какому из вариантов вы отдали бы предпочтение? Насколько должен бы

повыситься уровень EBIT, чтобы «лучшим» (с точки зрения EPS) оказался следующий

из имеющихся у вас вариантов?

Решение

А) Текущие затраты на обслуживание долга

*0,12= 9,72 млн. руб.

Расчет прибыли на акцию представим в виде таблицы.

Таблица 10 - Расчет прибыли на акцию

|

Показатель

|

Базовый вариант

|

Выпуск облигаций

|

Выпуск обыкновенных акций

|

Выпуск привилегированных акций

|

|

Прибыль до уплаты процентов и налогов

|

40,5

|

40,5

|

40,5

|

40,5

|

|

Проценты по текущему заму

|

9,72

|

9,72

|

9,72

|

9,72

|

|

Проценты по новому займу

|

|

15,12

|

|

|

|

Прибыль до налогообложения

|

30,78

|

15,66

|

30,78

|

30,78

|

|

Налог на прибыль

|

6,156

|

3,132

|

6,156

|

6,156

|

|

Чистая прибыль

|

24,624

|

12,528

|

24,624

|

24,624

|

|

Дивиденды по привилегированным акциям

|

|

|

|

12,96

|

|

Прибыль после уплаты дивидендов по привилегированным акциям

|

24,624

|

12,528

|

24,624

|

11,664

|

|

Количество обыкновенных акций

|

800000

|

800000

|

1050000

|

800000

|

|

Прибыль на акцию

|

30,78

|

15,66

|

23,45

|

14,58

|

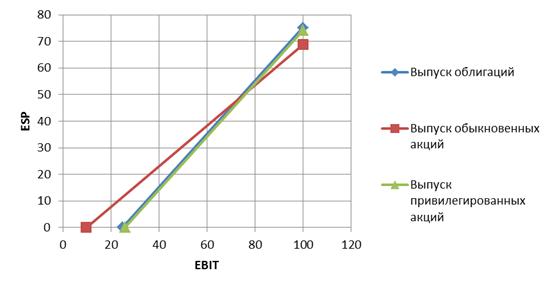

Б) построим график безубыточности для рассмотренных вариантов

финансирования.

По горизонтальной оси откладываются значения прибыли до уплаты процентов

и налогов, а по вертикальной - величина прибыли на одну акцию.

Для каждого варианта финансирования мы должны получить прямую линию,

которая отражает EPS для всех возможных уровней EBIT. Поскольку для построения

прямой линии достаточно определить две ее точки, нам потребуются по две точки

для каждого варианта финансирования. Первая соответствует EPS, вычисленной для

некоторого гипотетического уровня EBIT. Из табл. 10 следует, что для ожидаемого

уровня EBIT, соответствующего 40,5 млн. руб.., различные варианты

финансирования (обыкновенные акции, долг и привилегированные акции)

обеспечивают такие величины EPS: 15,66; 23,45; 14,58 руб.

Вторая точка - выбор которой определяется в первую очередь удобством ее

вычисления - это точка, в которой EPS равняется нулю. Она соответствует такому

уровню EBIT, который обеспечивает покрытие всех постоянных издержек

финансирования для конкретного плана финансирования (откладывается по

горизонтальной оси).

Рисунок 1 - Кривые безубыточности

Как видно из графика, выпуск облигаций всегда предпочтительнее выпуска

привилегированных акций.

Выпуск обыкновенных акций предпочтительнее, пока EBIT не достиг 71 млн. руб., затем предпочтительнее

становится выпуск облигаций. После достижения EBIT 80 млн. руб., привилегированные акции становятся

предпочтительнее простых акций.

В) Сила финансового рычага определяется по формуле:

Прирост ( % ) прибыли на одну акцию фирмы (EPS), являющийся следствием

1%-ного прироста операционной прибыли (EBIT).

Таблица 11 - Расчет финансового «рычага»

|

Показатель

|

Выпуск облигаций

|

Выпуск обыкновенных акций

|

Выпуск привилегированных акций

|

|

Прибыль на одну акцию (EPS)базовый

|

15,66

|

23,45

|

14,58

|

|

Прибыль на одну акцию (EPS)отчетный

|

75,16

|

68,78

|

74,08

|

|

Процент прироста EPS

|

30,65

|

12,51

|

34,85

|

|

Операционная прибыль (EBIT) базовая

|

40,5

|

40,50

|

40,50

|

|

Операционная прибыль (EBIT) отчетная

|

100

|

100

|

100

|

|

Процент прироста EBIT

|

6,10

|

6,10

|

|

Финансовый «рычаг»

|

5,03

|

2,05

|

5,72

|

Г) Таким образом, при EBIT=40,5

млн. руб., предпочтительнее является выпуск обыкновенных акций, и риск по

данному варианту минимальный (минимален финансовый рычаг), EBIT должна повыситься до 71 млн. руб.,

чтобы предпочтительнее стал другой вариант финансирования - выпуск облигаций.

2.4

Реструктуризация как инструмент управления ростом компании

ОАО «Домстройсервис» - российская строительная компания с хорошей

репутацией. Фирма специализируется на строительстве жилья. В последнее время

наблюдается особенно высокие темпы строительства. Это обусловлено желанием

компании получить преимущество в области удовлетворения текущей потребности в

домовладении и снижении налогового бремени. Экономия на издержках, благодаря

возможной стандартизации в использовании материалов и проектов, является

основным преимуществом программ развития. ОАО «Алюмсервис» - компания,

производитель алюминиевых окон и дверей, которая в начале своей деятельности

пережила большой рост в силу увеличения потребности в алюминиевых конструкциях.

Однако из-за усилившейся конкуренции, рост замедлился и менеджмент ожидает

роста в будущем как реакцию на рост EPS (прибыль на акцию) за последние пять

лет. Данные по компании приведены в таблице 12. Менеджмент ОАО «Домстройсервис»

видит возможность достижения определенного уровня вертикальной интеграции путем

слияния с ОАО «Алюмсервис». Алюминиевые двери и окна будут поставляться

напрямую в ОАО «Домстройсервис», таким образом, появится экономя расходов на

реализацию. ОАО «Алюмсервис» также сможет улучшить процедуру планирования

производства. Данные по компании приведены в таблице 13. Акционеры ОАО

«Домстройсервис» предпочитают не допускать ослабления EPS, которое может быть

вызвано слиянием. Предполагаемое слияние будет профинансировано методом выпуска

акций компании ОАО «Домстройсервис».

Таблица 12- Основные показатели компании ОАО «Домстройсервис»

|

Наименование показателя

|

Значение

|

|

Количество акций в обращении, шт.

|

8 000 000

|

|

Номинальная цена акции, руб.

|

200

|

|

Рыночная цена, руб.

|

450

|

|

Текущая EPS, руб.

|

120

|

|

Дивидендная политика в % от EPS

|

40

|

Таблица 13-Основные показатели компании ОАО «Алюмсервис»

|

Наименование показателя

|

Значение

|

|

Количество акций в обращении, шт.

|

3 000 000

|

|

Номинальная цена акции, руб.

|

200

|

|

Рыночная цена, руб.

|

245

|

|

Текущая EPS, руб.

|

45

|

|

Текущий дивиденд, руб.

|

20

|

Задание к ситуации 4 Составьте доклад как для акционеров ОАО

«Домстройсервис» и для акционеров ОАО «Алюмсервис», в котором объясните

следующее: а) Каков коэффициент обмена, если условия слияния основываются на

текущей прибыли за акцию (EPS), общее количество акций после слияния, ЕPS после

слияния? б) Каков коэффициент обмена, основанный на рыночных ценах, общее

количество акций после слияния, ЕPS после слияния? в)Каково влияние различных

коэффициентов обмена на дивидендный доход, который предполагают получить

акционеры ОАО «Домстройсервис»? Проигнорируйте эффекты синергии в ваших

ответах.

Решение

А) Текущая EPS компании ОАО «Домстройсервис» равна 120 руб., компании

«Алюмсервис» - 45 руб.

Тогда коэффициент обмена будет равен

/120=0,375

Будет необходимо выпустить

*0,375=1125000 шт. акций ОАО «Домстройсервис»

Количество акций после слияния

+1125000=9125000 шт.

Прибыль компаний до слияния

ОАО «Домстройсервис»

*120=960 млн. руб.

ОАО «Алюмсервис»

*45=135 млн. руб.

ЕPS после слияния

руб.

руб.

Б)

Рыночная цена акций ОАО «Домстройсервис»450 руб., рыночная цена акций ОАО

«Алюмсервис»245 руб.

Тогда

коэффициент обмена равен

/450=0,544

Будет

необходимо выпустить

*0,544=1632000

шт. акций ОАО «Домстройсервис»

Количество

акций после слияния

+163200=9632000

шт.

ЕPS

после слияния

руб.

руб.

В)

Дивиденд на акцию компании ОАО «Домстройсервис» до слияния

*0,40=48

руб.

Так

как ESP после слияния на основании текущей прибыли за акцию

не изменится, то дивидендный доход акционеров ОАО «Домстройсервис» также не изменится

и составит 48 руб.

ESP после

слияния на рыночной стоимости акции 113,7 руб., тогда дивиденд на акцию

составит

,7*0,40=45,48

руб.

То

есть дивидендный доход снизится на

-45,48=2,52

руб.

Таким

образом, для ОАО «Домстройсервис» выгоднее первый вариант слияния.

Список

использованной литературы

1. Акулов

В.Б. Финансовый менеджмент. - Петрозаводск: ПетрГУ, 2002 - 475 с.

. Бирман

Г., Шмидт С. Капиталовложения. Экономический анализ инвестиционных проектов. -

Юнити-Дана, 2003. - 632 с.

. Бланк

И.А. Финансовый менеджмент. Учебное пособие. - М.: Ника-Центр, 2002 . - 528 с.

. Ванхорн

Джеймс. Основы финансового менеджмента, 12-е издание: Пер. с англ. - М.: ООО

"И.Д. Вильяме", 2008. - 1232 с:

. Глущенко

В.В. Риски инновационной и инвестиционной деятельности в условиях глобализации.

- Железнодорожный, МО.: ООО НПЦ Крылья, 2006. - 230 с.

6. Инвестиционные риски

// Управление рисками, риск-менеджмент на предприятии. - Режим доступа:

<http://www.risk24.ru/>

7. Кирюшкин

В.Е., Ларионов И.В. Основы риск менеджмента. - Москва.: «Анкил»,, 2009. - 130

с.

8. Классификация рисков:

принципы и критерии / В.С. Романов // Финансы. - Режим доступа:

<http://www.aup.ru/articles/finance/4.htm>

. Лытнев О.А. Модель

оценки финансовых активов.Учебное пособие. - Калининград: Изд-во КГУ, 2000. -

120 с.

10. Непомнящий

Е.Г. Инвестиционное проектирование. Учебное пособие. Таганрог: ТРТУ, 2003. -

262 с.

. Основы

менеджмента. Практикум. Казанцев А.К. Малюк В.И. Серова Л.С. - М.: ИНФРА - М,

2002. - 544 с.

12. Оценка модели CAPM (Capital Asset Pricing Model). Модель оценки финансовых активов // Высшая школа

экономики. - Режим доступа:

<http://www.hse.ru/jesda/mathbase/tasks/task6>

. Поляк Г.Б.

Финансовый менеджмент. Учебник. - М.: Юнити, 2006. - 527 с.

14. Райзберг

Б. А., Лозовский Л. Ш., Стародубцева Е. Б. Современный экономический словарь.

5-е изд., перераб. и доп. - М.: ИНФРА-М, 2007. - 495 с.

. Риск

- менеджмент. Учебник. // Вяткин В.Н., Вяткин И.В. Гамза В.А.,

Екатеринославский Ю.Ю., Хэмптон Дж.Дж.. - М.: Дашков и Ко, 2003. - 512 с.

16. Савчук В.П. Оценка

эффективности инвестиционных проектов, 2002. - Режим доступа:

<http://www.cfin.ru/finanalysis/savchuk/index.shtml>

17. Уланова

Н.К., Коява Л.В. Финансовый менеджмент: Учебно-методический комплекс. -

Новосибирск: НГУЭУ, 2008. - 178 с.

. Хлыстова

О.В. Финансовый менеджмент: Учебное пособие. - Владивосток: ТИДОТ ДВГУ, 2005. -

295 с.

. Шохин

Е.И. Финансовый менеджмент. Учебное пособие. - М.: ИД ФБК - ПРЕСС, 2002. - 408

с.