Политика привлечения иностранных инвестиций в экономику Республики Беларусь и основные направления её совершенствования

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

ЭКОНОМИЧЕСКОЕ СОДЕРЖАНИЕ ИНВЕСТИЦИЙ И ИХ РОЛЬ В СОВРЕМЕННОЙ

ЭКОНОМИКЕ

1.1

Экономическое содержание, классификация и виды инвестиций

.2

Иностранные инвестиции: понятие, виды и причины

2 ИНВЕСТИЦИОННАЯ ДЕЯТЕЛЬНОСТЬ В РЕСПУБЛИКЕ БЕЛАРУСЬ

2.1 Правовое

регулирование инвестиционной деятельности в Республике Беларусь

.2 Анализ

динамики и структуры привлеченных иностранных инвестиций

3 ОСНОВНЫЕ НАПРАВЛЕНИЯ РАЗВИТИЯ ИНОСТРАННЫХ ИНВЕСТИЦИЙ В РЕСПУБЛИКЕ

БЕЛАРУСЬ

3.1 Свободные

экономические зоны как форма привлечения иностранных инвестиций в экономику

Республики Беларусь

.2

Перспективные направления привлечения иностранных инвестиций

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

ПРИЛОЖЕНИЯ

Приложение 1

Приложение 2

Приложение 3

ВВЕДЕНИЕ

Инвестиционный процесс является одним из основных факторов

функционирования экономической системы, определяющих возможности

технологического развития и эффективность материального производства. Этим

обусловлен повышенный интерес к государственным инструментам активизации

инвестиционного процесса в рамках экономического воздействия на внутренние и

внешние инвестиции, и, прежде всего на источники самофинансирования

организаций.

Главной целью инвестиционной политики в Республике Беларусь должно стать

формирование конкурентоспособного производства, способного функционировать в

рыночной среде. Республика Беларусь нуждается в прямых иностранных инвестициях,

так как последние обеспечивают капитал, навыки управления, доступ к рынкам для

экспорта. Эти важные составляющие необходимы как для преобразования многих

белорусских предприятий, чтобы они могли конкурировать в условиях более

открытого рынка, так и для создания новых предприятий на основе новых

производственных мощностей. Республика Беларусь стремиться к широкомасштабному международному

сотрудничеству, так как без этого процесс проведения экономических реформ не

возможен.

Следовательно, активизация инвестиционной активности - один из основных

рычагов развития экономики. Выход из создавшегося положения видится в

привлечении самого широкого спектра инвесторов, что возможности лишь при

формировании благоприятного инвестиционного климата в национальной экономике.

Актуальность темы исследования обусловлена необходимостью аналитического

осмысления проблем, связанных с потребностью совершенствования форм и

структуры, привлекаемых в экономику инвестиций, способных реально содействовать

созданию конкурентоспособной белорусской экономики и росту благосостояния

населения.

Целью курсовой работы являются оценка путей повышения эффективности

инвестиционных процессов и выявление факторов, оказывающих влияние на

формирование благоприятного инвестиционного климата в Республики Беларусь.

Достижение указанной цели предполагает решение следующих взаимосвязанных

задач:

· исследовать экономическое содержание и виды инвестиций;

· отразить сущность иностранных инвестиций в современной

экономике;

· раскрыть иностранные инвестиции как фактор стимулирования

развития экономики;

· проанализировать объемы и динамику иностранных инвестиций в

Республике Беларусь;

· определить основные направления привлечения иностранного

капитала в экономику Республики Беларусь.

Объектом исследования являются прямые иностранные инвестиции в экономике

Республики Беларусь.

Предметом исследования являются методы государственного регулирования в

области привлечения прямых иностранных инвестиций.

Методологической основой исследования послужили работы ведущих

отечественных и зарубежных экономистов по проблемам национальной,

социально-экономической политики, инвестиционной деятельности, а также

публикации различных авторов в экономических журналах. Информационной базой

исследования послужили материалы статистических органов Республики

Беларусь.

Структура курсовой работы обусловлена целью, задачами и логикой

исследования. Работа состоит из введения, трех глав, заключения, списка

использованных источников и приложений.

1. ЭКОНОМИЧЕСКОЕ СОДЕРЖАНИЕ ИНВЕСТИЦИЙ И ИХ РОЛЬ В СОВРЕМЕННОЙ ЭКОНОМИКЕ

1.1 Экономическое содержание, классификация и виды инвестиций

Термин "инвестиции" появился в отечественной

экономике сравнительно недавно. Ранее использовалось понятие "валовые

капитальные вложения", означающее единовременные совокупные затраты на

воспроизводство основных фондов.

Инвестиции - это долгосрочные вложения

материальных, финансовых и интеллектуальных ресурсов в различные отрасли

экономики с целью получения прибыли.

Инвестиции − более широкое понятие, чем

капитальные вложения. В качестве инвестиций могут выступать:

) денежные средства, целевые банковские вклады, паи,

акции, облигации и другие ценные бумаги;

) движимое и недвижимое имущество (здания, сооружения,

машины, оборудование, транспортные средства, вычислительная техника и др.);

) объекты авторского права, лицензии, патенты,

ноу-хау, программные продукты, технологии и другие интеллектуальные ценности;

) права пользования землей, природными ресурсами, а

также любым другим имуществом или имущественные права.

Инвестиции в широком понимании, представляют собой

вложения средств и ресурсов с целью последующего их увеличения и получения

экономического эффекта либо иного запланированного результата (социального,

экологического и других эффектов). Поэтому такие вложения должны осуществляться

на условиях платности, срочности и возвратности.

Инвестиции являются ключевой экономической категорией

и играют исключительно важную роль, как на макро- так и на микроуровне в

системе товарно-денежных отношений.

Инвестиции на макроуровне призваны обеспечить:

§ осуществление политики расширенного

воспроизводства и ускорение научно-технического прогресса;

§ реформирование отраслевой структуры

общественного производства и сбалансированное развитие как отраслей,

производящих продукцию, так и сырьевых отраслей;

§ повышение качества продукции;

§ улучшение структуры внешнеторговых

операций;

§ решение социальных и экологических

проблем;

§ решение проблем обеспечения

обороноспособности страны и др.

Таким образом, инвестиции как экономическая категория

выполняют важные функции роста отечественной экономики. В макроэкономическом

масштабе сегодняшние инвестиции закладывают основы завтрашнего роста

производительности труда и более высокого благосостояния населения.

В микроэкономическом масштабе инвестиции необходимы в

первую очередь для обеспечения нормального функционирования предприятия в

будущем. Они необходимы для того, чтобы обеспечить:

§ расширение производства;

§ предотвращение морального и

физического износа основных фондов и повышение технического уровня

производства;

§ повышение качества продукции

предприятия;

§ осуществление мероприятий по охране

окружающей среды;

§ достижение других целей предприятия.

Инвестиционная деятельность представляет собой

процесс, который охватывает:

§ вложение инвестиций или

инвестирование;

§ совокупность практических действий

юридических лиц, граждан и государства по реализации инвестиций.

Понятие "инвестирование" находится в тесном

взаимодействии с понятием "финансирование", так как использование

средств предполагает их предварительное образование. Под финансированием

понимается предоставление капитала для формирования имущества, формирования

финансовых средств, а под инвестированием − их использование.

Объектами инвестиционной деятельности могут быть вновь

создаваемые и модернизируемые основные фонды и оборотные средства, ценные

бумаги, целевые денежные вклады, научно-техническая продукция, другие объекты

собственности, а также имущественные права и права на интеллектуальную

собственность.

Субъектами инвестиционного процесса являются:

инвесторы; заказчики; исполнители работ (подрядчики, субподрядчики);

пользователи объектов инвестиционной деятельности; поставщики.

К субъектам инвестиционной деятельности относятся

также банки, страховые, посреднические и другие организации.

Субъекты инвестиционной деятельности могут действовать

в сфере практической реализации инвестиций. В состав этой инвестиционной сферы

входят:

§ сфера капитального строительства, в

которой происходит вложение инвестиций в основные фонды;

§ инновационная сфера, где реализуется

научно-техническая продукция и интеллектуальный потенциал;

§ сфера обращения финансового капитала;

§ сфера реализации имущественных прав

субъектов инвестиционной деятельности.

Инвесторы − это субъекты инвестиционной

деятельности, осуществляющие вложения собственных, заемных и привлеченных

средств в форме инвестиций и обеспечивающие их целевое использование. В

качестве инвесторов могут выступать: органы, управляющие государственным и

муниципальным имуществом или имущественными правами, граждане, предприятия и

другие юридические лица, иностранные граждане и юридические лица, государства и

международные организации.

Субъекты инвестиционной деятельности могут совмещать

функции двух и более участников инвестиционного процесса. Все инвесторы имеют

равные права на осуществление инвестиционной деятельности. Каждый инвестор

самостоятельно определяет объемы, направления, размеры, экономическую

эффективность инвестиций и подбирает юридических и физических лиц (как правило,

на конкурсной основе), необходимых ему для реализации инвестиций. Инвестор

может выступать в роли заказчика, вкладчика, кредитора, покупателя, а также

выполнять другие функции участников инвестиционного процесса.

В коммерческой практике применяются различные

классификации инвестиций.

§ инвестиции в материальные активы (земельные

участки, средства производства, запасы, покупные комплектующие, другое

имущество);

§ финансовые инвестиции (ценные бумаги,

долевое участие, приобретение долговых прав);

§ инвестиции в нематериальные активы

(исследования и разработки, ноу-хау, приобретение лицензий, обучение персонала,

реклама, фирменный имидж, социальная сфера и пр.).

Инвестиции в материальные активы принято называть

прямыми инвестициями или инвестициями в реальные активы, а инвестиции в ценные

бумаги − портфельными инвестициями.

Инвестиции в реальные активы по направлениям

использования подразделяют на:

§ инвестиции в повышение эффективности;

§ инвестиции в расширение производства;

§ инвестиции в новое производство;

§ инвестиции для удовлетворения

требований государственных органов управления.

По соотношению к росту прибыльности инвестиции

подразделяют на:

§ пассивные инвестиции (поддержание

производства);

§ активные инвестиции (расширение

производства).

В зависимости от места в инвестиционном процессе

различают:

§ начальные (нетто) инвестиции;

§ брутто-инвестиции (складываются из

нетто-инвестиций и реинвестиций).

В зависимости от характера участия инвестиции бывают

прямыми или непрямыми (осуществляемыми через финансовых посредников), а в

зависимости от периода инвестирования - краткосрочными и долгосрочными.

Форма собственности инвесторов разделяет инвестиции

на:

§ государственные инвестиции;

§ частные инвестиции.

Реальные средства, предназначенные и фактически

используемые в инвестиционной деятельности, формируют инвестиционные ресурсы.

Инвестиционный рынок состоит из рынков объектов

реального инвестирования и рынков инструментов финансового инвестирования.

Рынок объектов реального инвестирования включает рынки прямых капитальных

вложений, приватизируемых объектов, недвижимости, прочих объектов реального

инвестирования (коллекции, драгоценные металлы и пр.). Рынок инструментов

финансового инвестирования представлен фондовым и денежным рынками. Развитие

фондового и денежных рынков стимулируется привлечением средств населения на

покупку корпоративных и государственных ценных бумаг (например, жилищных

сертификатов), средств юридических лиц, резидентов и нерезидентов через продажу

корпоративных и иных ценных бумаг, а также эмиссией и реализацией корпоративных

и иных ценных бумаг.

1.2 Иностранные инвестиции: понятие, виды и причины

инвестиция свободный экономический зона

В современных условиях огромное значение для всех

стран мира имеют иностранные инвестиции. К факторам, стимулирующим движение

инвестиций между странами, относятся усиление взаимозависимости национальных

экономик, являющееся результатом углубления международного разделения труда и

интернационализации производства, международная кооперация, политика открытости

экономики в развитых странах и создание благоприятной среды для ввоза капиталов

в развивающиеся страны, обострение глобальных проблем, деятельность

международных экономических организаций.

Иностранные инвестиции становятся одним из решающих

факторов всей экономической политики многих государств. Без них не удается

быстро преодолевать экономические кризисы и выходить на рубежи экономического

роста, обеспечивать прирост социального эффекта, сбалансированность

макроструктуры, повышение оплаты труда для стимулирования более высокой

производительности работников.

Иностранные инвестиции - это капиталы, экспортированные из

одной страны и вложенные в дело или предприятие на территории другой страны,

т.е. за рубежом. В результате такой сделки переносится уже не акт реализации

заключенной в экспортируемом товаре прибыли, а сам процесс ее создания. Таким

образом, происходит вывоз капитала и это означает перемещение его за рубеж с

целью извлечения предпринимательской прибыли или получения процента.

К основным видам иностранных инвестиций относятся:

прямые иностранные инвестиции; портфельные иностранные инвестиции; прочие

(кредитные) иностранные инвестиции.

К прямым иностранным инвестициям относятся как

первоначальное приобретение инвестором собственности за рубежом, так и

последующие сделки между инвестором и предприятием, в которое вложен его

капитал. В состав прямых инвестиций входят:

§ вложение компаниями за рубеж

собственного капитала − капитал филиалов и доля акций в дочерних и

ассоциированных компаниях;

§ реинвестирование прибыли − доля

прямого инвестора в доходах предприятия с иностранными инвестициями, не

распределенная в качестве дивидендов и непереведенная прямому инвестору;

§ внутрикорпорационные переводы

капитала в форме кредитов и займов между прямым инвестором, с одной стороны, и

дочерними, ассоциированными компаниями и филиалами - с другой.

Однако не все страны в своей статистике так определяют

прямые инвестиции. Например, Япония не рассматривает реинвестированную прибыль

как прямые инвестиции. Признаком прямых иностранных инвестиций является то, что

на их основе возникают длительные деловые связи между предприятиями, инвестор

получает значительное влияние на принятие решения предприятием, куда вложены

его средства.

Обычно субъектами вывоза капитала являются предприятия

с иностранными инвестициями, а также прямые инвесторы.

Предприятием с иностранными инвестициями (direct investment enterprise) является акционерное или

неакционерное предприятие, в котором прямому инвестору-резиденту другой страны

принадлежит более 10 % обыкновенных акций и голосов (в акционерном предприятии)

или их эквивалент (в неакционерном предприятии).

Предприятие с иностранными инвестициями может иметь

форму:

§ дочерней компании (subsidiary) − предприятие, в котором

прямой инвестор-нерезидент владеет более 50 % капитала;

§ ассоциированной компании (associate) − предприятие, в котором

прямой инвестор-нерезидент владеет менее 50 % капитала;

§ филиала (branch) _ предприятия, полностью принадлежащего прямому

инвестору.

Граница для предприятий с иностранными инвестициями в

10 % капитала, принадлежащего иностранному инвестору, установлена

международными организациями условно в целях обеспечения сопоставимости учета

движения прямых инвестиций. Сделано это было на основе многочисленных

исследований, которые показали, что в современных условиях 10 % − это

часть капитала предприятия, контроль над которым необходим и недостаточен,

чтобы осуществлять контроль над предприятием в целом. Однако некоторые страны

мира относят к числу предприятий с прямыми инвестициями и те предприятия, в

которых иностранный прямой инвестор владеет менее 10 % обычных акций в случае,

если он, тем не менее, контролирует управление этим предприятием. И напротив,

даже если иностранный инвестор владеет более чем 10 % акций предприятия, но не

обладает правом влиять на принятие решений, такое предприятие может быть

исключено из числа предприятий с иностранными инвестициями. Большинство

предприятий с иностранными инвестициями являются либо филиалами, либо дочерними

компаниями иностранного прямого инвестора.

Прямым инвестором (direct investor) могут быть государственные и

частные организации, физические и юридические лица, а также их объединения,

владеющие предприятием с прямыми инвестициями за рубежом.

Портфельные инвестиции (portfolio investments) - вложения капитала в иностранные

ценные бумаги, не дающие инвестору права реального контроля над объектом

инвестирования. Такие инвестиции преимущественно основаны на частном

предпринимательском капитале, хотя и государства нередко приобретают

иностранные ценные бумаги.

Для принимающей страны иностранные инвестиции имеют

следующие преимущества:

§ во-первых, они служат источником

вложения средств в производство товаров и услуг, обеспечивают трансферт

технологий, ноу-хау, передовых методов управления и маркетинга;

§ во-вторых, инвестиции, в отличие от

иностранных займов, не являются бременем внешнего долга, а, напротив,

способствуют получению средств для его погашения;

§ в-третьих, прямые инвестиции

содействуют наиболее эффективной интеграции национальной экономики в мировую

благодаря возрастающим внешним контактам, производственному и

научно-техническому сотрудничеству;

§ в-четвертых, иностранные инвестиции

дают положительный эффект с точки зрения освоения зарубежного опыта управления,

маркетинга, подготовки кадров;

§ в-пятых, привлечение иностранных

инвесторов ускоряет процесс разгосударствления, демонополизации экономики и

формирования многообразных форм собственности и т. п.

Цели привлечения иностранного капитала весьма

разнообразны и определяются теми приоритетами, которые имеет каждая страна.

Большинство государств использует иностранные инвестиции для индустриализации,

повышения наукоемкости производства, роста занятости населения и др. Многие

развивающиеся государства строят на базе иностранного капитала стратегии

импортозамещения, а также экспортной ориентации производства.

Необходимо отметить также и причины вывоза капитала. К

основным можно отнести:

§ относительный избыток капитала в

стране-доноре, что позволяет размещать капитал за границей в поисках

сравнительно большей прибыльности;

§ стремление к максимизации прибыли за

счет более дешевого за рубежом сырья, земли, рабочей силы, более низких налогов

и требований к охране природной среды, льготных кредитов;

§ завоевание рынка другой страны,

который защищен таможенными барьерами (такое поведение характерно для политики

японских фирм в США). В этих случаях чаще возникают совместные с местными

фирмами предприятия, и именно они становятся наиболее характерной формой

зарубежного предпринимательства;

§ в отдельных случаях вывоз товаров из

стран- получателей иностранного капитала позволяет окольным путем проникать на

рынки третьих государств, установивших эмбарго на продукцию стран пребывания

родительской корпорации. Например, Израиль и Южная Корея ввели запрет на ввоз

автомобилей из Японии. Но такой запрет не распространяется на импорт

автомобилей, производимых в филиалах японских фирм, расположенных в США;

§ внедрение результатов собственных

научно-технических исследований и разработок, в том числе запрещенных у себя в

стране.

Могут существовать и политические причины экспорта

капитала, особенно государственного. Ведущие страны мира напрямую

заинтересованы в определенной эволюции новых государств, поэтому они используют

экспорт капитала как политическое средство давления на них, а уж затем как

экономическую помощь. Цель такого экспорта капитала - не получение прибыли, а

выполнение определенных политических и идеологических интересов. Например,

знаменитый план Маршалла преследовал цель не только помочь народам Западной

Европы избежать нищеты, но и воспрепятствовать коммунистическому проникновению,

защитить определенный образ общественной и политической мысли.

Причины экспорта и импорта прямых зарубежных

инвестиций весьма разнообразны. Исследования, проводившиеся под эгидой ООН,

показали, что специфические причины экспорта и импорта прямых инвестиций в

значительной степени пересекаются, что приводит к перекрестным инвестициям.

2. ИНВЕСТИЦИОННАЯ ДЕЯТЕЛЬНОСТЬ В

РЕСПУБЛИКЕ БЕЛАРУСЬ

2.1 Правовое регулирование инвестиционной деятельности в Республике

Беларусь

Отношения, связанные с осуществлением инвестиционной деятельности на

территории Республики Беларусь, регулируются Инвестиционным кодексом,

гражданским и иным законодательством Республики Беларусь, в том числе

международными договорами Республики Беларусь, а также инвестиционными

договорами с Республикой Беларусь.

Основными документами, регулирующими и определяющими инвестиционную

деятельность в Республике Беларусь, являются:

1. Инвестиционный кодекс Республики Беларусь, принятый в 2001 г.,

который пришел на смену законам "Об иностранных инвестициях на территории

Республики Беларусь" и "Об иностранных инвестициях на территории

Республики Беларусь";

. Национальная программа привлечения инвестиций в экономику Республики

Беларусь на период до 2010 г.;

. Декрет Президента Республики Беларусь от 16.03.1999 г. №11 "Об

упорядочении государственной регистрации и ликвидации субъектов

хозяйствования";

. Постановление Министерства иностранных дел от 19.12.2000 г. "О

совершенствовании работы по государственной регистрации предприятий с

иностранными инвестициями";

. Постановление Совета Министров Республики Беларусь от 08.04.2002 г.

№ 444 "Об утверждении Положения о порядке рассмотрения Правительством

Республики Беларусь проектов инвестиционных договоров" и другие

нормативные акты Республики Беларусь.

Кроме того, Республика Беларусь является участницей Конвенции "О

порядке разрешения инвестиционных споров между государствами и иностранными

лицами" (Вашингтон, 18 марта 1965 г.), Сеульской конвенции 1985 г. об

учреждении Многостороннего Агентства по гарантии инвестиций, также посвященной

вопросам рассмотрения инвестиционных споров между государствами и иностранными

инвесторами и страхованию иностранных инвестиций.

С 1992 г. Беларусь является членом МБРР, ЕБРР, МВФ, МАР.

Республикой Беларусь подписано более 40 двусторонних соглашений о

содействии и взаимной защите инвестиций с такими странами как Германия,

Швейцария, Нидерланды, Бельгия, Болгария, Великобритания, Финляндия, Италия,

Чехия, Китай, Турция, Египет, Кипр, Иран, Австрия, Армения и др. Эти соглашения

на взаимной основе предусматривают гарантию благоприятного инвестиционного

режима, защиту инвестиций от национализации и экспроприации, свободный перевод

за границу доходов от инвестиций, а также дают право оспаривать несправедливые

решения государственных органов в отношении его инвестиций в национальных и

международных судебных инстанциях.

Республикой Беларусь заключено около 60 договоров об избежании двойного

налогообложения.

Под инвестициями понимается любое имущество, включая денежные средства,

ценные бумаги, оборудование и результаты интеллектуальной деятельности,

принадлежащие инвестору на праве собственности или ином вещном праве, и

имущественные права, вкладываемые инвестором в объекты инвестиционной

деятельности в целях получения прибыли (дохода) и (или) достижения иного

значимого результата, статья 1 Инвестиционного кодекса Республики Беларусь.

Под иностранными инвесторами в Республике Беларусь признаются:

иностранные государства и их административно-территориальные единицы в лице

уполномоченных органов; международные организации; иностранные юридические

лица; иностранные организации, не являющиеся юридическими лицами, созданные в

соответствии с законодательством иностранных государств; иностранные граждане;

физические лица (граждане Республики Беларусь и лица без гражданства),

постоянно проживающие за пределами Республики Беларусь.

Иностранные инвесторы вправе создавать на территории Республики Беларусь

юридические лица Республики Беларусь с любым объемом иностранных инвестиций и в

любых организационно-правовых формах, а также их филиалы и представительства в

соответствии с актами законодательства Республики Беларусь, в том числе

международными договорами Республики Беларусь.

Юридические лица, в уставном фонде которых иностранные

инвестиции составляют объем, эквивалентный не менее чем 20 000 долларов США, и

которые преследуют извлечение прибыли (дохода) в качестве основной цели своей

деятельности и (или) распределяют полученную прибыль между участниками,

признаются на территории Республики Беларусь коммерческими организациями с

иностранными инвестициями. Юридические лица приобретают статус коммерческих

организаций с иностранными инвестициями с даты государственной регистрации

коммерческих организаций с иностранными инвестициями.

В соответствии со статьей 77 Инвестиционного кодекса Республики Беларусь

коммерческие организации с иностранными инвестициями, а также иностранные

инвесторы осуществляют уплату налогов, сборов (пошлин) и пользуются налоговыми

и таможенными льготами в соответствии с налоговым и таможенным

законодательством Республики Беларусь, если иное не предусмотрено

международными договорами Республики Беларусь.

Правовой режим иностранных инвестиций на территории Республики Беларусь,

условия деятельности иностранных инвесторов и создаваемых с их участием

юридических лиц не могут быть менее благоприятными, чем соответствующий режим

для имущества и имущественных прав, а также условия для инвестиционной деятельности

юридических и физических лиц Республики Беларусь, кроме случаев, определенных

Инвестиционным Кодексом.

Государство гарантирует инвестору право собственности

и иные вещные права, а также имущественные права, приобретенные законным

способом, и защищает эти права.

Инвестор вправе самостоятельно определять и

осуществлять в соответствии с законодательными актами Республики Беларусь все

действия, вытекающие из владения, пользования и распоряжения объектами и

результатами инвестиционной деятельности.

Инвестор вправе самостоятельно распоряжаться прибылью

(доходом), полученной в результате осуществления инвестиционной деятельности, в

том числе осуществлять реинвестирование на территории Республики Беларусь в

соответствии с законодательными актами Республики Беларусь.

Под реинвестированием понимается вложение инвестором в

объекты инвестиционной деятельности на территории Республики Беларусь прибыли

(дохода), уже полученной им в результате такой деятельности.

Иностранному инвестору гарантируется после уплаты им налогов

и других обязательных платежей, установленных законодательными актами

Республики Беларусь, беспрепятственный перевод за пределы Республики Беларусь

прибыли (дохода), полученной на территории Республики Беларусь в результате

осуществления инвестиционной деятельности, а также выручки от полной или

частичной реализации инвестиционного имущества при прекращении инвестиционной

деятельности.

Коммерческие организации с иностранными инвестициями

осуществляют внешнеторговую деятельность в соответствии с законодательством

Республики Беларусь.

Коммерческие организации с иностранными инвестициями

устанавливают цены на продукцию (работы, услуги) и порядок ее реализации в

соответствии с законодательством Республики Беларусь.

Коммерческие организации с иностранными инвестициями

распоряжаются валютной выручкой с учетом требований законодательных актов

Республики Беларусь.

Защита и осуществление прав интеллектуальной собственности иностранных

инвесторов и коммерческих организаций с иностранными инвестициями обеспечиваются

актами законодательства Республики Беларусь и международными договорами

Республики Беларусь

Государство гарантирует защиту инвестиций в

соответствии с законодательными актами Республики Беларусь.

Инвестиции не могут быть безвозмездно национализированы, реквизированы, к

ним также не могут быть применены меры, равные указанным по последствиям.

Национализация или реквизиция возможны лишь со своевременной и полной

компенсацией стоимости национализированного или реквизированного

инвестиционного имущества и других убытков, причиняемых национализацией и

реквизицией. Порядок и условия национализации и реквизиции, а также выплаты

компенсации стоимости национализированного или реквизированного инвестиционного

имущества и других убытков, причиняемых национализацией и реквизицией,

устанавливаются Инвестиционным Кодексом и законами Республики Беларусь.

Инвестиционная деятельность поддерживается

государством с целью стимулирования привлечения инвестиций в экономику

Республики Беларусь.

В стране проведена значительная работа по совершенствованию

инвестиционного законодательства. Внесены изменения и дополнения в

Инвестиционный кодекс, которые расширяют правовое поле деятельности для

иностранных инвесторов. В частности, сняты ограничения на

организационно-правовые формы, в которых могут создаваться коммерческие

организации с иностранными инвестициями, предусмотрена возможность

осуществления инвестиций в Республике Беларусь иностранными организациями, не

имеющими статуса юридического лица в стране происхождения, расширены виды

инвестиционной деятельности за счет включения в них подписки на дополнительную

эмиссию акций.

Для повышения инвестиционной привлекательности во всех областных центрах

и столице Беларуси на срок от 30 до 50 лет Указами Президента страны созданы

шесть свободных экономических зон, которые представляют собой территории со

специальными налоговыми, таможенными и регистрационными режимами и дают

дополнительные льготы инвесторам.

Для оказания информационно-организационного содействия зарубежным

инвесторам создано Национальное инвестиционное агентство. Вместе с поиском и

привлечением долгосрочных инвестиций в экономику страны, в числе основные задач

этой структуры, координация работы по внедрению в практику новых для нас схем

финансирования инвестиционных проектов (проектное, структурированное, страховое

финансирование и др.), реализация проектов "под ключ" и др.

Особую роль в сфере инвестиционной деятельности играет Консультативный

совет по иностранным инвестициям при Правительстве. В него входят как

руководители госорганов, так и иностранные инвесторы, представители

международных организаций, рекомендации которых учитываются Правительством при

регулировании инвестиционной политики государства.

Наряду со столь привлекательной инвестиционной

политикой, нужно отметить и созданные в стране благоприятные макроэкономические

условия; устойчивый экономический рост, который обеспечивается с 1996 года в

среднем на 8,6% в год; снижение уровня инфляции, увеличение банковских вкладов

населения и предприятий. Более стабильной, унифицированной и прозрачной стала

система налогообложения.

Таким образом, в республике создана нормативно-правовая база в основном

соответствующая основным критериям рыночной экономики. Вместе с тем, существуют

определенные недостатки действующего правового поля, которые сдерживают

развитие рыночных отношений, препятствуют притоку иностранных инвестиций и

развитию национального бизнеса.

В этой связи предстоит введение в действие правовых норм, новых по

отношению к Инвестиционному кодексу, по формам хозяйствования иностранных

инвесторов на территории Республики Беларусь и статусу отдельных

организационно-правовых форм. Необходимо также совершенствовать процедуру

регистрации коммерческих организаций с иностранными инвестициями с

последовательным переходом к заявительной системе и сокращению оснований для

перерегистрации и ликвидации таких организаций.

Наряду с механизмами развития фондового рынка, необходимо законодательно

закрепить права портфельных инвесторов, в том числе и иностранных. Отсутствие

при преобразовании собственности адекватных механизмов корпоративного

управления и контроля может привести к потере портфельными инвесторами

возможности влиять на решения и получать информацию по основным вопросам

деятельности организаций с последующим вытеснением их из компаний. Права

акционеров должны быть защищены правовой системой, включая нормы по

корпоративному управлению. Кроме того, правовую защиту интересов портфельных

инвесторов от наличия несовершенных инструментов фондового рынка должно

обеспечить принятие закона о защите прав инвесторов при осуществлении ими

сделок с ценными бумагами.

К числу проблем, ухудшающих инвестиционную привлекательность Беларуси,

относится несоответствие бухгалтерского учета и финансовой отчетности

международным стандартам. Важным шагом в привлечении иностранного капитала

станет переход Беларуси на международные стандарты финансовой отчетности.

2.2 Анализ динамики и структуры привлеченных иностранных инвестиций

Операции с прямыми иностранными инвестициями за 2012 год обусловили чистый

приток капитала в страну в размере 2 143,4 млн. долларов, что на 21,1 % больше,

чем за 2011 год. В отчетном периоде прямые инвестиции явились одним из основных

источников финансирования дефицита текущего счета, компенсировав 42,5 % его

отрицательного сальдо.

Валовой объем поступивших прямых иностранных инвестиций в экономику

страны составил 3 556,8 млн. долларов, что на 45,2 % превысило аналогичный

показатель за 2011 год. В том числе приток прямых инвестиций в форме

акционерного капитала составил 1 741,3 млн. долларов (49 % общего объема

поступивших прямых инвестиций) и увеличился по сравнению с 2011 годом на 19,9

%. Из них в уставные фонды банков привлечено 384,8 млн. долларов против 86,7

млн. долларов за 2011 год.

Реинвестированные доходы составили 261,1 млн. долларов (7,3 % общего

объема).

За 2012 год в реальный сектор экономики (кроме банков) иностранные

инвесторы вложили 6,5 млрд. долларов США инвестиций, или на 20,4% больше, чем

за 2011 год.

На рисунке 2.1. отражена динамика и структура привлечения прямых

иностранных инвестиций в Республику Беларусь.

Рисунок 2.1 - Динамика и структура привлечения прямых иностранных

инвестиций в Республику Беларусь за 2008-2012 годы

Наибольшие суммы иностранных инвестиций поступили в такие отрасли

экономики, как промышленность (42,9% от всех поступивших инвестиций), общая

коммерческая деятельность по обеспечению функционирования рынка (29,8%),

торговля и общественное питание (8,5%).

Данные о поступлении иностранных инвестиций по основным отраслям

экономики приведены в таблице 2.1.

На долю прямых иностранных инвестиций приходилось 34,9% от всех

полученных иностранных инвестиций. По сравнению с 2011 годом. поступление

прямых иностранных инвестиций увеличилось в 1,7 раза. Вместе с тем основными

формами привлечения прямых инвестиций были кредиты и займы, полученные от

прямых инвесторов (67% от общего объема прямых инвестиций).

Организациями республики за 2012 год получено прочих иностранных

инвестиций на сумму 4,2 млрд. долларов США, или на 3,4% больше, чем за 2011

год. На их долю приходилось 65% от всех полученных иностранных инвестиций.

Основной формой привлечения прочих иностранных инвестиций являются кредиты и

займы.

Таблица 2.1 - Поступление иностранных инвестиций в экономику республики

Беларусь (тыс. долларов США)

|

Показатели

|

Поступило за 2012

год

|

Справочно поступило за 2011

год

|

|

всего

|

в том числе

|

|

|

|

прямые

|

портфельные

|

прочие

|

|

|

Республика Беларусь

|

6525857,3

|

2279822,9

|

1695,3

|

4244339,1

|

5421864,6

|

|

в том числе:

|

|

|

|

|

|

|

промышленность

|

2802177,0

|

430483,3

|

1483,3

|

2370210,4

|

2371213,7

|

|

транспорт

|

408222,4

|

96144,1

|

1,5

|

312076,8

|

379985,9

|

|

связь

|

270003,5

|

183656,6

|

-

|

86346,9

|

368226,7

|

|

строительство

|

103865,1

|

117,4

|

66185,9

|

52289,8

|

|

торговля и общественное

питание

|

556479,5

|

178366,0

|

64,5

|

378049,0

|

320588,6

|

|

общая коммерческая

деятельность по обеспечению функционирования рынка

|

1941496,3

|

1234063,9

|

-

|

707432,4

|

1631660,8

|

Основными инвесторами организаций республики были субъекты хозяйствования

России (33,2% от всех поступивших инвестиций), Швейцарии (18,8%), Соединенного

Королевства (10,9%), Кипра (8,5%).

За 2012 год наибольшие суммы иностранные инвесторы вложили в субъекты

хозяйствования г. Минска (42,7% от всех поступивших инвестиций), Минской (21%),

Гомельской (15,2%) и Витебской (14,5%) областей.

Рисунок 2.2 - Структура иностранных инвестиций по областям Республики

Беларусь за 2012 год

Одной из форм внешнего финансирования являются портфельные инвестиции.

Однако за 2012 год в реальный сектор экономики поступило 1,7 млн. долларов США

портфельных инвестиций, или на 24,1% меньше, чем за 2011 год. На их долю

приходилось лишь 0,03% от общего объема поступивших иностранных инвестиций в

республику.

Относимые к прямым инвестициям кредиты и займы иностранных материнских

компаний, предоставленные дочерним предприятиям в Республике Беларусь,

составили 1 554,4 млн. долларов (43,7 % общего объема). Наибольшие валовые

объемы иностранного капитала в форме прямых иностранных инвестиций за 2012 год

поступили из Швейцарии (34,7 %), Российской Федерации (29,9 %) и Кипра (7,4 %).

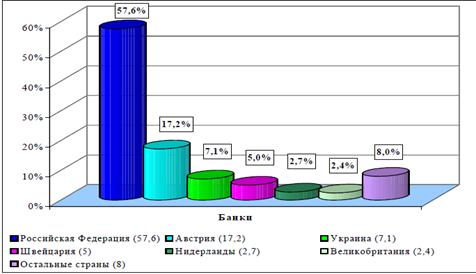

В уставные фонды белорусских банков в отчетном периоде привлечен капитал

из Российской Федерации, Австрии, Украины, Швейцарии, Нидерландов,

Великобритании, Ирана, Ливана, Люксембурга и других стран.

Рисунок 2.3 - Структура привлеченных банками в Республику Беларусь прямых

иностранных инвестиций в разрезе стран за 2012 год, в %

Чистое привлечение прямых инвестиций в экономику Республики Беларусь (с

учетом погашения) сложилось в размере 2 151,9 млн. долларов, в том числе за

счет акционерных вложений - 1 726,4 млн. долларов, реинвестированных доходов -

261,1 млн. долларов и притока капитала в форме долговых обязательств от

зарубежных совладельцев организаций - 164,4 млн. долларов.

Проведенный анализ показал, что привлечение и эффективное использование

иностранных инвестиций является одним из направлений взаимовыгодного

экономического сотрудничества Республики Беларусь с зарубежными странами.

Иностранные инвестиции оказывают существенное воздействие на ход экономических

преобразований в республике. В связи с этим важно объективно оценивать

возможные негативные и позитивные последствия их привлечения, выработать

инвестиционную политику, отвечающую интересам Республики Беларусь.

3. ОСНОВНЫЕ НАПРАВЛЕНИЯ РАЗВИТИЯ

ИНОСТРАННЫХ ИНВЕСТИЦИЙ В РЕСПУБЛИКЕ БЕЛАРУСЬ

3.1 Свободные экономические зоны как форма привлечения иностранных

инвестиций в экономику Республику Беларусь

Увеличению притока иностранных инвестиций способствует

создание свободных экономических зон, на территории которых действует льготный

налоговый и таможенный режим.

Законом Республики Беларусь "О свободных

экономических зонах" от 7 декабря 1998г. дано следующее определение:

"Свободная экономическая зона - часть территории Республики Беларусь с

точно определенными границами и специальным правовым режимом, устанавливающим

более благоприятные, чем обычные, условия осуществления предпринимательской и

иной хозяйственной деятельности".

Правовой режим в СЭЗ установлен комплексом специальных

правовых норм, определяющих налогообложение, таможенное и иное регулирование.

Его целями выступают:

создание благоприятных условий для инвестиций;

внедрение наиболее прогрессивных ресурсосберегающих

малоотходных и безотходных технологий;

содействие международной интеграции и сотрудничеству;

гармоничное сочетание на основе Конституции Республики

Беларусь республиканских и местных интересов, интересов субъектов

хозяйствования и граждан.

Виды налогов в СЭЗ и порядок их взимания предусмотрены

законодательством Республики Беларусь. Президент Республики Беларусь или по его

поручению Совет Министров Республики Беларусь определяют величину ставок, а

также особенности льготного налогообложения. Взимаемые суммы направляются в

республиканский, местные бюджеты или бюджет СЭЗ - в зависимости от того, что

предусмотрено положением о СЭЗ или действующим законодательством. Налоговые

органы осуществляют контроль за их соблюдением.

Система льгот для предприятий СЭЗ предусматривает

применение режима свободной таможенной зоны и неприменение мер экономической

политики. При ввозе товаров на территорию СЭЗ уплачиваются только сборы за

таможенное оформление, а налоги, таможенные платежи не взимаются. Такие же

льготы применяются при вывозе с территории СЭЗ произведенных на ней товаров за

пределы Республики Беларусь. При этом территория свободной таможенной зоны

может не совпадать с территорией СЭЗ. Ее границы определены администрацией СЭЗ

по согласованию с Государственным таможенным комитетом Республики Беларусь.

На территории СЭЗ проявляются особенности финансового

и валютного регулирования, банковской и страховой деятельности. Они

определяются Национальным банком Республики Беларусь и законодательством

Республики Беларусь.

На территории Республики Беларусь функционируют шесть

свободных экономических зон - "Брест", "Минск",

"Гомель-Ротон", "Витебск", "Могилев" и

"Гродноинвест".

По инициативе местных исполнительных и

распорядительных органов в Совет Министров Республики Беларусь поступает

предложение о создании СЭЗ. Ему предшествует анализ социальных, экологических и

экономических условий на предполагаемой для организации СЭЗ территории,

результаты которого отражаются в технико-экономическом обосновании. Свободная

экономическая зона должна быть обеспечена материальными и трудовыми ресурсами,

высококвалифицированными кадрами.

Для иностранных инвесторов полностью сохраняются

гарантии, предусмотренные действующим законодательством. Государство

гарантирует им возврат доли в имуществе по остаточной стоимости, перевод за

границу полученных на территории СЭЗ доходов, в том числе и в иностранной

валюте. С другой стороны, государство не несет ответственности по

обязательствам резидентов СЭЗ.

Из существующего в республике перечня налоговых и иных

платежей резиденты СЭЗ платят в бюджет ограниченное количество: налог на

прибыль и доходы, налог на добавленную стоимость, акцизы, экологический налог,

подоходный налог с физических лиц, налог на землю (или арендная плата), взносы

на государственное социальное страхование, государственные пошлины и сборы.

В связи с тем, что деятельность каждой из зон

регулируется отдельными положениями о СЭЗ, учитывающими их особенности, можно

отметить некоторые расхождения в наборе льгот, предоставляемых той или иной

зоной. Например, Положением о СЭЗ "Брест", в отличие от документов,

касающихся СЭЗ "Минск" и СЭЗ "Гомель-Ратон",

предусматривается, что приоритетные по профилю деятельности

предприятия-резиденты дополнительно могут освобождаться от уплаты налога на

прибыль и других налогов в порядке, установленном законодательством по

предложению администрации.

Еще одно отличие состоит в том, что на резидентов СЭЗ

"Брест", например, распространяются все налоговые льготы,

предусмотренные специальным правовым режимом. Но это не относится к

деятельности, связанной с игорным бизнесом. В то же время в иных СЭЗ права и

льготы не распространяются на торгово-закупочную деятельность, розничную

торговлю и общественное питание. Что касается налога на доходы, то в течение

пяти лет с момента регистрации дивиденды, принадлежащие резидентам СЭЗ

"Брест", не подлежат налогообложению.

На 1 января 2013 г. в качестве резидентов СЭЗ

зарегистрировано 268 организаций. Действующими являются 264 из них, или 98,5%

от числа зарегистрированных.

Наибольшее число резидентов зарегистрировано в СЭЗ

"Минск" - 70 (26,1% от общего числа резидентов) и СЭЗ

"Брест" - 65 (24,3%). Далее следуют СЭЗ "Гродноинвест" - 43

резидента (16%), СЭЗ "Гомель-Ратон" - 36 (13,4%), СЭЗ

"Витебск" - 34 (12,7%) и СЭЗ "Могилев" - 20 резидентов

(7,5%).

Данные о распределении резидентов свободных

экономических зон и объемах инвестиций в основной капитал по отраслям экономики

приведены в таблице 3.1.

Таблица 3.1 - Данные об объемах инвестиций в свободных

экономических зонах Республики Беларусь по отраслям экономики

|

Количество резидентов на 1

января 2013 года

|

Инвестиции в основной

капитал за 2012 год

|

|

единиц

|

в % к итогу

|

млн,руб.

|

в % к итогу

|

|

Всего из них:

|

264

|

100

|

594735

|

100

|

|

Промышленность

|

235

|

89,0

|

509020

|

85,6

|

|

Сельское хозяйство

|

1

|

0,4

|

6189

|

1,0

|

|

Транспорт

|

4

|

1,5

|

0,0

|

|

Строительство

|

6

|

2,3

|

4431

|

0,7

|

|

Торговля и общественное

питание

|

6

|

2,3

|

29496

|

5,0

|

|

Материально-техническое

снабжение и сбыт

|

2

|

0,7

|

5092

|

0,9

|

|

Операции с недвижимым

имуществом

|

5

|

1,9

|

38907

|

6,5

|

|

Культура и искусство

|

1

|

0,4

|

9

|

0,0

|

|

Наука и научное

обслуживание

|

4

|

1,5

|

1526

|

0,3

|

В 2012 году резидентами СЭЗ произведено продукции, работ, услуг в

фактических отпускных ценах на сумму 6032,9 млрд. рублей, что на 34,1% больше,

чем в 2011 году. Номинальная начисленная среднемесячная заработная плата

работников за 2012 год составила 902 тыс. рублей. На дополнительно введенные

рабочие места принято 5124 работника.

Рентабельность реализованной продукции составила по резидентам СЭЗ 11,8%.

По сравнению с предыдущим годом в 2012 году общая сумма доходов резидентов

(выручка от реализации продукции, товаров, работ, услуг) возросла на 31,2%, а

сумма уплаченных ими налогов в бюджет и внебюджетные фонды увеличилась на

24,1%. По-прежнему велика доля убыточных организаций: по всем резидентам СЭЗ -

15,9%, в том числе СЭЗ "Брест" - 21,9%, СЭЗ "Витебск" -

21,2%, СЭЗ "Гродноинвест" - 18,6%, СЭЗ "Гомель-Ратон" -

13,9%, СЭЗ "Минск" - 11,6%.

За 2012 год резидентами СЭЗ поставлено на внешний рынок товаров на сумму

1539 млн. долларов. Экспорт в страны СНГ составил 1342,5 млн. долларов (87,2%

общего объема экспорта), в том числе в Россию - 1167,3 млн. долларов (75,8%

общего объема экспорта). Среди экспортируемых товаров наибольший удельный вес

занимают мебель и части к ней (12,4%), рыбные консервы (7,8%), тара

пластмассовая (6,7%), колбасные изделия и мясные консервы (5,8%), полиацетали и

полиэфиры простые (5,1%), волокна синтетические (5,1%), металлоконструкции

алюминиевые и их части (4,1%), прутки и профили алюминиевые (3,8%), провода

изолированные, кабели (3,3%).

Импортировано товаров резидентами СЭЗ в 2012 году на сумму 1511 млн.

долларов, в том числе из стран вне СНГ - на 1083,9 млн. долларов (71,7% общего

объема).

В товарной структуре импорта преобладают пластмассы и изделия из них

(12,9%), технологическое оборудование (9,7%), черные металлы и изделия из них

(7,7%), рыба и морепродукты (6,8%), алюминий и изделия из него (6,7%), спирты

ациклические (5,2%), углеводороды циклические (4,8%), плиты древесностружечные

и древесноволокнистые (4,1%), мясо и пищевые мясные субпродукты (4%).

В 2012 году сальдо внешней торговли товарами по резидентам СЭЗ сложилось

положительное в размере 28 млн. долларов. По сравнению с предыдущим годом оно

уменьшилось в 3,7 раза.

Подводя итог всему вышеизложенному можно отметить, что основными

способами привлечения прямых иностранных вложений в экономику Беларуси

являются:

привлечение иностранного капитала в предпринимательской форме, т. е.

путем создания совместных предприятий (в том числе путем продажи зарубежным

инвесторам крупных пакетов акций белорусских акционерных обществ);

регистрация на территории Беларуси предприятий, полностью принадлежащих

иностранному капиталу;

привлечение иностранного капитала на основе концессий или соглашений о

разделе продукции;

создание свободных экономических зон (СЭЗ), направленное на активное

привлечение зарубежных инвесторов в определенные регионы страны.

3.2 Перспективные направления привлечения иностранных инвестиций

В республике сформирована система организации инвестиционного процесса,

которая охватывает развитие правовой базы, мер по росту инвестиционной

привлекательности страны, нового уровня бизнес-планирования инвестиционных

проектов, систематизации мер государственной поддержки. Возросла реальная

ответственность органов управления всех уровней за привлечение инвестиций.

Для привлечения инвестиций в экономику необходима дальнейшая

либерализация внешнеэкономической деятельности и создание механизмов

страхования инвестиций от экономических и политических рисков. В целях

привлечения инвестиций, в том числе иностранных, следует продолжить:

- совершенствование

ряда законодательных актов о свободных экономических зонах, об иностранных

инвестициях и их защите, о приведении к международным стандартам бухгалтерского

учета;

- привлечение иностранных инвестиций на основе концессионных договоров,

соглашений о разделе продукции и инвестиционных соглашений;

- развитие системы гарантий, защиты и страхования иностранных инвестиций,

залоговых операций, разрешения споров;

- развитие договорно-правовых основ участия Республики Беларусь в

международном инвестиционном сотрудничестве;

- привлечение внешних заимствований с расширением инвестиционной

направленности.

Создание благоприятного инвестиционного климата и обеспечение защиты

интересов инвесторов будут оставаться приоритетами государства и его

долгосрочной инвестиционной политики, для чего следует обеспечить реализацию

таких мер, как:

- удешевление и доступность кредитных ресурсов;

- практика налоговых каникул;

льготное либо безналоговое реинвестирование прибыли;

снижение налоговой нагрузки на предприятия и банки,

осуществляющие долгосрочное инвестирование производственной сферы;

налогообложение прибыли после уплаты процентов за долгосрочные

кредиты;

использование страховых резервов банков на инвестирование.

Расширению инвестиционных возможностей предприятий будет способствовать

новая амортизационная политика, предусматривающая использование методов

ускоренного списания активной части основных фондов.

Необходимо обеспечить дальнейший рост инвестиционной составляющей за счет

средств населения.

С целью обеспечения правового регулирования инвестиционной деятельности

требуется совершенствование законодательства: о налогообложении субъектов

малого предпринимательства; о финансовых холдингах; об инвестиционных банках; о

защите прав и законных интересов инвесторов на рынке ценных бумаг. Кроме того,

для создания благоприятного инвестиционного климата необходимо продолжить

совершенствование Инвестиционного кодекса Республики Беларусь, Гражданского

кодекса Республики Беларусь, Кодекса о земле.

Первоочередными задачами структурной политики государства должны стать:

- создание равных и предсказуемых условий экономической деятельности;

- повышение инновационной активности и стимулирование опережающего

развития высокотехнологичных секторов экономики;

прекращение прямого и косвенного субсидирования убыточных

предприятий;

стимулирование процессов реструктуризации и реформирования

предприятий, повышение их эффективности;

усиление антимонопольного контроля в процессе реструктуризации

естественных монополий;

обеспечение тарифного регулирования на услуги естественных

монополий;

реализация целевых программ развития инфраструктуры транспорта,

связи и телекоммуникаций;

развитие системы ипотечного кредитования;

создание благоприятных условий для образования и

функционирования совместных и иностранных предприятий, а также

транснациональных корпораций, хозяйственных и финансово-промышленных групп.

Важным направлением инвестиционной политики государства является создание

в стране новых производств на уровне V-VI технологических укладов в

приоритетных отраслях экономики, в том числе малого и среднего бизнеса, что

обеспечит формирование конкурентной среды.

Предусматривается дальнейшее укрепление и развитие институциональных

основ, поиск новых форм и способов привлечения инвестиций, создание прозрачных

и стабильных правил осуществления экономической и инвестиционной деятельности,

стимулирующих развитие предпринимательской инициативы. В этих целях

приоритетными должны стать меры по:

- повышению инвестиционного рейтинга Республики Беларусь;

защите прав собственности и совершенствованию корпоративного управления;

развитию института банкротства и защите прав кредиторов;

выравниванию условий конкуренции и эффективной антимонопольной политики;

повышению эффективности управления государственной собственностью;

развитию фондового рынка и стимулированию вложения сбережений в ценные

бумаги;

развитию лизинга и проектного финансирования;

переходу на международные стандарты бухгалтерской отчетности.

Целесообразно создание негосударственных фондов (пенсионных,

инвестиционных, страховых и др.) и привлечение их в качестве инвесторов.

ЗАКЛЮЧЕНИЕ

Подводя итог всему вышесказанному, мы можем

констатировать, что иностранные инвестиции представляют собой сложную

многоуровневую систему, требующую постоянного совершенствования.

Проведенное в работе исследование позволило обосновать следующие

важнейшие выводы:

1. В целом международную инвестиционную позицию

Республики Беларусь можно считать удовлетворительной. По некоторым показателям

наблюдается рост, по некоторым снижение.

. К положительным последствиям привлечения

иностранного капитала можно отнести: увеличение объема реальных

капиталовложений, ускорение темпов экономического развития и улучшение

состояния платежного баланса страны; поступление передовой иностранной

технологии, организационного и управленческого опыта, результатов НИОКР,

воплощаемых в новой технике, патентах, лицензиях, ноу-хау и т.д.; расширение

экспорта и поступления иностранной валюты; увеличение объема налоговых

поступлений, позволяющее расширить государственное финансирование социальных и

др. программ; повышение уровня жизни и покупательной способности населения и

т.д.

. К отрицательным последствиям иностранных инвестиций

относятся следующие: увеличение импорта оборудования, материалов и

комплектующих, требующее дополнительных валютных расходов; подавление местных

производителей и ограничение конкуренции; усиление зависимости национальной

экономики, угрожающее ее экономической и политической безопасности; ослабление

стимулов для проведения национальных НИОКР, вследствие ввоза иностранной

технологии, что в конечном счете может привести к усилению технологической

зависимости; ухудшение состояния окружающей среды в результате перевода в

страну "грязных" производств и хищнической эксплуатации местных

ресурсов и т.д.

4. Для активизации инвестиционного процесса в Республике Беларусь и

эффективного использования внешних ресурсов органами государственного

управления разработан комплекс нормативно-правовых,

административно-организационных и экономических инструментов.

. Основными способами привлечения прямых иностранных вложений в экономику

Беларуси являются: привлечение иностранного капитала в предпринимательской

форме, т. е. путем создания совместных предприятий (в том числе путем продажи

зарубежным инвесторам крупных пакетов акций белорусских акционерных обществ);

регистрация на территории Беларуси предприятий, полностью принадлежащих

иностранному капиталу; привлечение иностранного капитала на основе концессий

или соглашений о разделе продукции; создание свободных экономических зон (СЭЗ),

направленное на активное привлечение зарубежных инвесторов в определенные

регионы страны.

. Увеличению притока иностранных инвестиций способствует создание

свободных экономических зон, на территории которых действует льготный налоговый

и таможенный режим.

Для привлечения инвестиций в экономику необходима дальнейшая либерализация

внешнеэкономической деятельности и создание механизмов страхования инвестиций

от экономических и политических рисков. В целях привлечения инвестиций, в том

числе иностранных, следует продолжить:

1) совершенствование ряда законодательных актов о свободных экономических

зонах, об иностранных инвестициях и их защите, о приведении к международным

стандартам бухгалтерского учета;

) привлечение иностранных инвестиций на основе концессионных договоров,

соглашений о разделе продукции и инвестиционных соглашений;

) развитие системы гарантий, защиты и страхования иностранных инвестиций,

залоговых операций, разрешения споров;

) обеспечить государственную поддержку приоритетных инвестиционных

проектов;

) разработать необходимый пакет мер по учреждению в республике венчурных

фондов;

) создать необходимые условия по мере роста доходов населения и

укрепления финансов предприятий для формирования долгосрочных целевых

накоплений в инвестиционных, жилищно-строительных, страховых, пенсионных

фондах.

Развитие правовых основ рыночной экономики, совершенствование практики их

применения при общем улучшении макроэкономических условий будут способствовать

мобилизации внутренних сбережений и притоку иностранного капитала.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1) Алексахина

Т.С. Некоторые аспекты правового регулирования иностранных инвестиций в

Республике Беларусь // Право. 2008. № 4.

2) Бабина

А. Система привлечения прямых иностранных инвестиций в Республику Беларусь и

международная практика // Планово-экономический отдел. - 2007. - №4. -с.19-24.

) Бамбиза

И. М. О повышении конкурентоспособности продукции на предприятиях концерна

"Белнефтехим" //Белорусская

экономика: анализ, прогноз, регулирование. - 2008. - № 7. - с.22-27.

) Грачев

Н. Прямые иностранные инвестиции в страны ЦВЕ: механизмы привлечения. //

Белорусский банковский бюллетень. - 2009. - №4. - с.42-47; №5. -с. 50-60; №5. - с. 53-60.

) Грачёв

Н. Концептуальные подходы к формированию механизма привлечения прямых

иностранных инвестиций. // Белорусский банковский бюллетень. - 2009. - №14. -

с.39-46.

) Загородников

С. Регулирование ПИИ в странах Центральной и Восточной Европы. // Банковское

дело. - 2009. - №4. - с.46-47

) Киреев

А. П. Международная экономика. В 2-х ч. - Ч.1. Международная микроэкономика:

движение товаров и факторов производства. Учебное пособие для вузов. - М.:

2007. С.297-299.

) Костромичева

Э.В., Малыхин Ю.Г., Груша А.Н. Свободные экономические зоны Республики

Беларусь: проблемы функционирования. // Белорусская экономика: анализ, прогноз,

регулирование. - 2008. - №3. - с.36-48.

) Моисейчик

Г.И. Инвестиционный климат в Республике Беларусь // Белорусский экономический

журнал. 2009. № 2 - С.23-26.

) Мирошник

А. Иностранные инвестиции в свободных экономических зонах. // Вестник Высшего

хозяйственного суда Республики Беларусь. - 2009. - №5. - с.143-148

) Национальная

стратегия устойчивого социально - экономического развития Республики Беларусь

на период до 2020 г./ Нац. комис. по устойчивому развитию Респ.Беларусь;

редкол: Л.М.Александрович [и др.]. - Минск: Юнипак, 2008. - 202 с.

) О

свободных экономических зонах: Закон Республики Беларусь от 7 декабря 1998г. (с

измен. и дополн. от 9 июля 1999г.; 24 июля 2002г.// Национальный реестр

правовых актов Республики Беларусь. 2001. №2/739.

) Рутко

Д.Ф. Международные экономические отношения: курс лекций /.- Мн.: Академия

управления при Президенте республики Беларусь, 2006. - 130 с.

) Официальный

сайт Президента Республики Беларусь. Стенограмма пресс-конференции А. Лукашенко

[Электронный ресурс]. − 2013. Режим доступа: #"660910.files/image004.gif">

ПРИЛОЖЕНИЕ 2

Макроэкономическое равновесие с учетом роста автономных инвестиций

ПРИЛОЖЕНИЕ 3

Модель макроэкономического равновесия при сопоставлении инвестиций и

сбережений