Расходная часть государственного бюджета Литвы

Реферат

по

дисциплине

“Налоги

и налогообложение ”

РИГА

- 2013

Введение

Расходы бюджета, будучи

компонентом общей финансовой категории бюджета - представляют собой затраты,

возникающие в связи с выполнением государством своих функций. Эти затраты

выражают экономические отношения, на основе которых происходит процесс

использования средств централизованного фонда денежных средств государства по

различным направлениям.

В условиях перехода к рынку

Правительство ведет интенсивную работу по реализации концепции

совершенствования системы управления бюджетными средствами. В основу концепции

закладывается решение следующих задач:

удержать экономику от спада

производства;

обеспечить финансовую

стабилизацию. Для этого необходимо предпринять неотложные меры к укреплению

денежного обращения как основы проведения экономических реформ;

стимулировать инвестиционную

активность, добиваться увеличения доли накопления в национальном доходе;

сократить непроизводственные

расходы бюджета на государственные дотации отдельным отраслям сферы

материального производства;

укрепить доходную базу бюджета

за счет совершенствования налогообложения и усиления контроля за полнотой

уплаты налогов;

создать систему действенного

финансового контроля за эффективным и целенаправленным использованием

государственных расходов;

усилить контроль за величиной

государственного долга.

Через расходы и налоги бюджет

выступает важным инструментом регулирования и стимулирования экономики и

инвестиций, повышения эффективности производства. Для регулирования экономики

должна активно использоваться налоговая политика путем применения

соответствующего налогового механизма.

Следует помнить, что расходы

любого бюджета осуществляются за счет средств налогоплательщиков и,

следовательно, государство взяло на себя ответственность перед ними за

выполнение определенных функциональных обязательств.

1. Государственный

бюджет и его расходная часть

Государственный

бюджет (от англ. budget - сумка, кошелек) - это смета

доходов и расходов государства на определенный период времени, составленная с

указанием источников поступления государственных доходов и направлений, каналов

расходования денег. Государственный бюджет составляется правительством и

утверждается высшими законодательными органами.

Важнейшие части

государственного бюджета - это его доходная и расходная части.

Бюджетная политика включает в себя определение

соотношения между доходной и расходной частями государственного бюджета. Здесь

возможны три различных варианта:

) расходы государственного бюджета равны

доходам. В этом случае государственный бюджет является сбалансированным. Это

самое оптимальное состояние бюджета;

) расходы бюджета больше, чем доходы. В этом

случае государственный бюджет является дефицитным. Разность между доходами

бюджета и его расходами называется бюджетным дефицитом;

) доходы бюджета больше, чем расходы. В этом

варианте разность между доходами и расходами называется профицитом бюджета.[1]

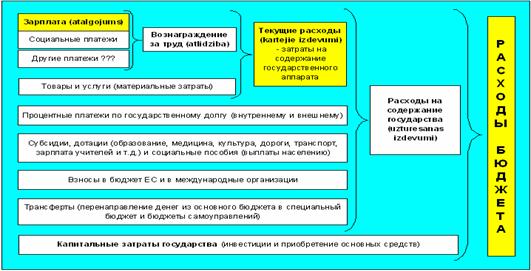

Расходы бюджета, согласно ЛР, -

это денежные средства, направляемые на финансовое обеспечение задач и функций

государства и местного самоуправления. Формирование расходов бюджетов всех

уровней должно базироваться на единых методологических основах, нормативах

минимальной бюджетной обеспеченности, финансовых затрат на оказание государственных

услуг, устанавливаемых Правительством ЛР.

В зависимости от экономического

содержания расходы бюджетов делятся на капитальные и текущие.

Капитальные расходы бюджетов,

предназначенные для обеспечения инновационной и инвестиционной деятельности,

включают:

а) расходы на инвестиции в

действующие или вновь создаваемые структуры в соответствии с утвержденной

инвестиционной программой;

б) средства, предоставляемые в

качестве бюджетных кредитов на инвестиционные цели юридическим лицам;

в) расходы на проведение

капитального (восстановительного) ремонта и иные расходы, связанные с

расширенным воспроизводством;

г) расходы, при осуществлении

которых создается или увеличивается имущество, находящееся в собственности ЛР,

ее субъектов и муниципальных образований;

д) другие расходы бюджета,

вошедшие в капитальные расходы в соответствии с экономической классификацией

расходов бюджетов ЛР.

Экономическая сущность расходов бюджета

проявляется во множестве видов расходов. Каждый вид расходов обладает

качественной и количественной характеристикой. При этом качественная

характеристика, отражая экономическую природу явления, позволяет установить

назначение бюджетных расходов, количественная - их величину. Структура

бюджетных расходов ежегодно устанавливается непосредственно в бюджетном плане и

зависит от экономической ситуации и общественных приоритетах.

Многообразие конкретных видов бюджетных расходов

обусловлено целым рядом факторов:

природой и функциями государства;

уровнем социально-экономического развития

страны;

разветвленностью связей бюджета с народным

хозяйством;

административно-территориальным устройством

государства;

формами предоставления бюджетных средств и т.п.

Сочетание этих факторов порождает ту или иную

систему расходов бюджета любого государства на определенном этапе

социально-экономического развития.[2]

Для выяснения роли и значения бюджетных расходов

в экономической жизни общества их классифицируют по определенным признакам. В

теории и практике финансов существуют несколько признаков классификации

расходов бюджета. Для уяснения роли и значения многообразных бюджетных расходов

их обычно классифицируют по определенным признакам: по роли в воспроизводстве,

общественному назначению, отраслям производства и видам деятельности, целевому

назначению.

По роли в общественном производстве расходы

бюджета делят на:

. расходы на содержание и развитие материального

производства (расходы на расширенное воспроизводство и реконструкцию, новые

технологии и т.п.);

. расходы на содержание и дальнейшее развитие

непроизводственной сферы (текущие затраты государства - расходы на управление,

военные расходы, расходы на пенсии и пособия и т.п.);

. расходы на создание государственных резервов

(затраты на формирование и обслуживание страховых и резервных фондов).

С помощью этих расходов государство получает

инструменты.

Регулирования распределением денежных средств

между материальным производством и непроизводственной сферой в соответствии с

экономическими и социальными потребностями общества, и, кроме того, государство

как субъект экономики при помощи данного инструмента может воздействовать на

стоимостную структуру общественного производства, достигать прогрессивных

сдвигов в народнохозяйственных пропорциях, стимулировать развитие принципиально

новых отраслей экономики, влиять на ускорение научно-технического прогресса.

Таким образом, бюджетные расходы, в силу своего перераспределительного

характера, способны играть важную роль в государственном регулировании

экономики и социальных процессов.

В соответствии с общественным назначением (экономическая

группировка бюджетных расходов по экономическому назначению отражает

выполняемые государством функции - экономическую, социальную, оборонную и т.п.)

все расходы федерального бюджета подразделяются на четыре большие группы:

. расходы на народное хозяйство и поддержку

экономики;

. расходы на социально-культурные нужды;

. военные расходы;

. расходы на управление.

Структура бюджетных расходов по данным группам в

течение многих лет была в нашей стране относительно стабильной, демонстрируя

давно установившиеся приоритеты в распределении средств бюджета. Основная масса

ресурсов (около половины всех бюджетных средств) направлялась на народное

хозяйство и поддержку экономики, что обеспечивало выполнение экономической функции

государства; и только около трети бюджетных средств расходовалось на

социально-культурные мероприятия.

Основой отраслевой группировки расходов бюджета

является общепринятое деление экономики на отрасли и виды деятельности:

в производственной сфере подразделяются по

отраслям народного хозяйства: на развитие промышленности, сельского хозяйства,

транспорта, связи и др.;

в непроизводственной - по отраслям и видам

общественной деятельности: на образование, культуру, здравоохранение,

социальное обеспечение, государственное управление и т.п.

Такое деление государственных расходов (также

как и по роли в воспроизводстве) помогает выявлять пропорции в распределении

бюджетных средств, но уже по отраслям. Изменяя эти пропорции, государство может

добиваться нужных сдвигов в отраслевой структуре общественного производства.

Классификация расходов по целевому назначению

(экономическому содержанию) является необходимой базой для осуществления

финансового контроля за использованием бюджетных средств. В федеральном бюджете

сохраняется пока целевое назначение выделяемых ассигнований, отражающее

конкретные виды затрат, финансируемых государством. Так, в составе расходов на

народное хозяйство принято выделять: затраты на капитальные вложения, дотации,

операционные расходы и др.; по учреждениям и организациям непроизводственной

сферы - затраты на заработную плату, стипендии, медикаменты, питание, текущий и

капитальный ремонт и т.д.

Одновременно с экономической классификацией

расходов бюджета используются и другие группировки, в том числе и

организационная, в основе которой лежит распределение ассигнований по целевым

программам и уровням управления. Группировка расходов по целевым программам

указывает на конкретных получателей бюджетных средств, ответственных за

эффективное использование выделяемых бюджетных ресурсов. Также в экономической

литературе можно встретить классификацию государственных расходов по источникам

на бюджетные ассигнования, расходы за счет резервных и страховых фондов,

кредитные источники финансирования (в государственном секторе экономики может

быть использован и такой источник, как самофинансирование).

Перечисленные группы расходов определены по

предметному признаку. Но, как уже упоминалось, государственные расходы можно

классифицировать и по другим признакам (по роли в воспроизводственном процессе,

по целевому назначению и др.)

Классификация видов расходов бюджета образует

уровень функциональной классификации расходов бюджета ЛР и детализирует

направления финансирования расходов бюджета по целевым статьям. Эта

классификация отражает направление бюджетных средств на выполнение основных

функций государства, в том числе на финансирование реализации нормативных

правовых актов, принятых организациями государственной власти ЛР и органами

власти субъектов ЛР, на финансирование осуществления отдельных государственных

полномочий, передаваемых на иные уровни власти. Отдельно выделяются расходы на

содержание Президента ЛР и его полномочных представителей, Сейма, Кабинета

Министров, Прокуратуры, судов, фундаментальных исследований. Согласно

функциональной классификации система бюджетных расходов формируется в

зависимости от характера функций, возложенных на органы власти.[2]

Порядок исполнения бюджета по

расходам

Основание для расходов - закон о бюджете на

соответствующий год. При этом если доходная часть бюджета - величина

планируемая, то расходная часть формируется расчетно и при использовании

полностью зависит от доходов. Расходы бюджета сформированы исходя из

потребностей содержания и развития экономических структурных образований по

нескольким принципам:

территориальный - расходы для субъектов ЛР;

отраслевой - расходы министерств и ведомств;

функциональный - расходы на социальные, научные,

конверсионные, экологические и другие целевые программы.

Совершенно очевидно, что все расходы бюджета,

так или иначе, предназначены для достижения цели на конкретном предприятии, в

учреждении, организации или органе исполнительной, законодательной, судебной

власти. Получатели средств бюджета расположены на территориях, т.е. там, где созданы

органы федерального казначейства.

Все расходы бюджета систематизированы и имеют

коды бюджетной классификации: глава, раздел и подраздел, целевая статья, вид

расходов, статья экономической классификации. [3]

Формы расходов бюджета

Предоставление бюджетных средств осуществляется

в формах:

средств на оплату товаров, работ и услуг,

выполняемых физическими и юридическими лицами по государственным или

муниципальным контрактам;

трансфертов населению, включающих в себя

ассигнования на реализацию органами местного самоуправления обязательных выплат

населению, установленных законодательством ЛР и ее субъектов, правовыми актами

представительных органов местного самоуправления;

ассигнований на осуществление отдельных

государственных полномочий, передаваемых на другие уровни власти;

ассигнований на компенсацию дополнительных

расходов, возникших в результате решений, принятых органами государственной

власти, приводящих к увеличению бюджетных расходов или уменьшению бюджетных

доходов;

бюджетных кредитов юридическим лицам (включая

налоговые кредиты, отсрочки и рассрочки по уплате налогов и платежей и других

обязательств);

субвенций и субсидий физическим и юридическим

лицам;

инвестиций в уставные капиталы действующих или вновь

создаваемых юридических лиц;

бюджетных ссуд, дотаций, субвенций и субсидий

бюджетам других уровней бюджетной системы ЛР, государственным внебюджетным

фондам;

кредитов иностранным государствам;

средств на обслуживание и погашение долговых

обязательств, в том числе государственных или муниципальных гарантий.

Бюджетный кредит представляет собой форму

финансирования бюджетных расходов, предусматривающую предоставление средств

юридическим лицам на возвратной и возмездной основах.

Бюджетная ссуда - это бюджетные средства,

предоставляемые другому бюджету на возвратной, безвозмездной или возмездной

основах на срок не более шести месяцев в пределах финансового года.

Трансферты населению - это бюджетные средства

для финансирования обязательных выплат населению: пенсий, стипендий, пособий,

компенсаций, других социальных выплат, установленных законодательством ЛР и ее

субъектов.

государственный бюджет литва расход

2. Анализ расходной части бюджета в

ЛР

В таблице 2.1 предоставлены данные о

государственном бюджете с 2004-2013 год.

Табл.2.1.

|

|

Доходы

|

Расходы

|

|

2004

|

2056,3

|

2138,6

|

|

2005

|

2632,5

|

2734

|

|

2006

|

3301,5

|

3406,4

|

|

2007

|

4387,2

|

4271,1

|

|

2008

|

4668,2

|

5094,3

|

|

2009

|

3903,2

|

4757,3

|

|

2010

|

3778,3

|

4690,1

|

|

2011

|

4149,5

|

4574,8

|

|

2012

|

4523,7

|

4644,8

|

|

2013

|

4682,3

|

4816,8

|

Рис.2.1. Динамика изменения расходов и доходов

2004-2013 г.

По рис 1.1. видно, что до 2007 года, расходы и

доходы почти совпадали, из этого можно сделать вывод, что государственный

бюджет является сбалансированным, как известно это самое оптимальное состояние

бюджета. С 2008 года ситуация меняется, расходы превышают доходы,

соответственно появился дефицит бюджета. С 2012 год по 2013 год положение

немного улучшилось, но бюджет все равно дефицитный.

По данным Министерства финансов была составлена

таблица 2.2., в которой предоставлены все расходы государственного бюджета в

2013 году.

Табл.2.2.

|

Статьи

|

Вложения

|

Доля

в %

|

|

Государственная

канцелярия президента

|

2

167 643

|

0,06%

|

|

Сейм

|

11

955 210

|

0,35%

|

|

Кабинет

министров

|

4

523 361

|

0,13%

|

|

Бюро

по предотвращению коррупции

|

2

958 816

|

0,09%

|

681

149

|

0,02%

|

|

Фонд

интеграции общественности

|

4

407 793

|

0,13%

|

|

Комиссия

регулирования общественных услуг

|

3

317 870

|

0,10%

|

|

Охрана

|

158

421 920

|

4,63%

|

|

Министерство

внешних дел

|

34

142 758

|

1,00%

|

|

Экономика

|

121

970 064

|

3,56%

|

|

Финансы

|

583

681 189

|

17,04%

|

|

Министерства

внутренних дел

|

183

101 075

|

5,35%

|

|

Образование

|

245

655 036

|

7,17%

|

|

Земледелие

|

393

372 991

|

11,48%

|

|

Министерство

движения

|

416

173 232

|

12,15%

|

|

Министерство

благосостояния

|

258

410 315

|

7,54%

|

|

Министерство

юстиции

|

108

291 625

|

3,16%

|

|

Культура

|

91

291 212

|

2,67%

|

|

Центр

координации Парресора

|

357

355

|

0,01%

|

|

Высший

суд

|

3

186 691

|

0,09%

|

|

Медицина

|

468

216 687

|

13,67%

|

|

Суд

конституции

|

796

647

|

0,02%

|

|

Прокуратура

|

14

718 807

|

0,43%

|

|

Радио

и телевидение

|

13

097 104

|

0,38%

|

|

Дотация

для самоуправления

|

21

069 630

|

0,62%

|

|

Ежегодное

перераспределение государственного бюджета

|

62

375 732

|

1,82%

|

|

Целевые

дотации для самоуправлений

|

216

351 428

|

6,32%

|

|

Центральная

земляная комиссия

|

85

343

|

|

Центральная

избирательная комиссия

|

530

470

|

0,02%

|

|

3

425 309 153

|

100,00%

|

Больше всего в Латвийской республике тратится

бюджетных средств на финансы, в них входят внедрение финансированных программ

Европейского Союза, выполнение бюджета, надзор и контроль и т.д. Также большую

часть бюджета расходуется на земледелие, министерство движения, благосостояния

и на медицину. Для графического представления этих данных, был построен

рис.2.2.

По данным Baltic

Course

в 2020 году оборонный бюджет должен составлять

2% от ВВП Латвии. В

настоящее время оборонный бюджет составляет около 1% от ВВП. Для того, чтобы

достичь поставленной в концепции цели, на оборону ежегодно нужно выделять на 15

млн. латов больше, чем сейчас.[4]

Рис.2.2. Отрасли, на которые расходуется

наибольшая часть государственного бюджета в 2013 году

ВВП составляет 15 985.5 млн.латов, доходы

бюджета в процентах от ВВП составляют 29,3%, а расходы 30,1%, дефицит бюджета

составляет 0,8%, в абсолютном выражение это 134 481 761 лат.

Далее на рис.2.3. представлен график с бюджетом

на 2014 и на 2015 год.

Рис.2.3. Бюджет 2014-2015 г.

Дефицит в 2014 году уменьшится в половину и

составит сумму 64 575 827 лат, при этом расходы бюджета в 2014 году увеличатся

на 100 000 000 лат. В 2015 году доходы будут больше, чем доходы, соответственно

профицит составит сумму 146 млн.лат.

Для того, чтобы рассмотреть финансовый баланс

государственного бюджета по годам был построен график, который предоставлен на

рис.2.4.

Рис.2.4. Финансовый баланс

Исходя из рис.2.4. видно, что в Латвии почти

всегда расходы превышают доходы. Самый большой дефицит бюджета был в 2010 году

и составил сумму 911,8 млн.лат. И только в одном году государственный бюджет

был профицитный в 2007 году, также в будущем 2015 году планируется, что доходы

превысят расходы.

Табл.2.3

|

Года

|

Финансовый

баланс

|

|

2004

|

-82,3

|

|

2005

|

-101,5

|

|

2006

|

-104,9

|

|

2007

|

116,2

|

|

2008

|

-426,4

|

|

2009

|

-854,1

|

|

2010

|

-911,8

|

|

2011

|

-425,3

|

|

2012

|

-121,1

|

|

2013

|

-134,5

|

|

2014

|

-645,8

|

|

2015

|

146

|

Табл.2.4.[5]

|

Эстония

|

-0,3%

|

|

Швеция

|

-0,5%

|

|

Болгария

|

-0,8%

|

|

Люксембург

|

-0,8%

|

|

Латвия

|

-1,2%

|

|

Испания

|

-10,6%

|

|

Греция

|

-10,0%

|

|

Ирландия

|

-7,6%

|

|

Португалия

|

-6,4%

|

|

Кипр

|

-6,3%

|

|

Великобритания

|

-6,3%

|

|

Франция

|

-4,8%

|

-4,4%

|

|

Словакия

|

-4,3%

|

|

Нидерланды

|

-4,1%

|

|

Дания

|

-4,0%

|

|

Словения

|

-4,0%

|

|

Бельгия

|

-3,9%

|

|

Польша

|

-3,9%

|

|

Мальта

|

-3,3%

|

|

Литва

|

-3,2%

|

|

Италия

|

-3,0%

|

Рис.2.5. Дефицит бюджета по странам

Латвия в данном списке стран занимает 5 место,

наибольший дефицит бюджета у Испании и Греции.

Заключение

Бюджет, показывая размеры необходимых

государству финансовых ресурсов и реально имеющихся резервов, определяет

налоговый климат страны. Именно бюджет, фиксируя конкретные направления

расходования средств, процентное соотношение расходов по отраслям и

территориям, является конкретным выражением экономической политики государства.

Через бюджет происходит перераспределение национального дохода и внутреннего

валового продукта.

В условиях формирования рыночных отношений

система расходов государственного бюджета ЛР существенно изменяется.

Перестраиваются структура и механизм бюджетных ассигнований, изменяется объем

ресурсов, выделяемых по различным направлениям.

Расходы бюджета на сегодняшний день значительны

во всех отношениях. Было отмечено, что рост расходов увеличивается ежегодно.

Это вызывает дефицит бюджета и увеличивает государственный долг.

Список используемой литературы

1) <http://togan1.narod.ru/economic/theme10.html>

2) <http://www.0zd.ru/finansy_dengi_i_nalogi/osobennosti_formirovaniya_rasxodnoj.html>

3) <http://www.0zd.ru/finansy_dengi_i_nalogi/osobennosti_formirovaniya_rasxodnoj.html>

4) <http://www.balticcourse.com/rus/finansi/?doc=55748&underline=%D0%B1%D1%8E%D0%B4%D0%B6%D0%B5%D1%82+%D0%9B%D0%B0%D1%82%D0%B2%D0%B8%D0%B8>

5) <http://finance.rambler.ru/news/economics/127214996.html>

6) Finanšu Ministrija.

www.fm.gov.lv