|

Ендовицкий Д.А.

|

Инновационная деятельность

<#"658410.files/image001.gif">

Рисунок 1 -Факторы образования предпринимательской прибыли

Новые процессы и продукты определяют совокупность нововведений,

касающихся непосредственно производства и воздействующих на

конкурентоспособность предприятия, перспективы его развития. Новые рынки

определяют процессы реализации продукции, причем в ряде случаев освоение новых

рынков позволяет продлить жизнь действующих технологий.

Организационные инновации, как уже отмечалось, не менее важны, чем

производственные. Как показывает опыт экономически развитых стран, прежде всего

США, новые организационные формы (венчурные инновационные фирмы, технопарки,

инновационные инкубаторы, инвестиционные фонды и др.) позволяют получить

прибыль гораздо большую, чем в условиях традиционной организации экономики.

Кроме того, для реализации определенных технологических нововведений необходимы

и соответствующие организационные инновации.

В последнее десятилетие бурно развиваются так называемые финансовые

инновации, содержание которых составляют новые финансовые инструменты. Эти

инструменты являются средством хеджирования и получения предпринимательской

прибыли от использования их новых комбинаций.

Что касается длительности периода получения предпринимательской прибыли,

то она связана с длительностью периода, необходимого для рутинизации новых

процессов, по истечении которого предпринимательские усилия по созданию

новшеств уже будут ненужными. Продолжительность же последнего периода связана с

особенностями процессов диффузии нововведений в тех или иных отраслях

экономики. Таким образом, рассматриваемая прибыль есть временное явление,

представляющее вклад предпринимательского фактора производства в стоимость

нового продукта.

Таким образом, инновационная деятельность (ИД) - это вид деятельности,

связанный с трансформацией идей (обычно результатов научных исследований и

разработок либо иных научно-технических достижений) в новый или

усовершенствованный продукт, внедренный на рынке, в новый или

усовершенствованный технологический процесс, использованный в практической

деятельности, либо как новый подход к социальным услугам.

Инновационная деятельность для предпринимателя является одной из важных

составляющих успешного бизнеса. Ведь нововведения поднимают

конкурентоспособность предприятия .

.

Технико-экономическая характеристика предприятия. Инновационные проекты,

осуществляемые на ООО «СЛОНЫ»

Общество с Ограниченной ответственностью «Слоны» имеет полное и сокращенное

фирменное наименование: Общество с ограниченной ответственностью «СЛОНЫ».

Адрес предприятия Россия, Воронежская область, 394036, г. Воронеж, ул.

Арсенальная, д. 3,

ООО «СЛОНЫ» внедряет лучшие современные технологии для всеобъемлющего

удовлетворения идей и проектов Заказчика, прилагая все усилия по их

совершенствованию.

Быстрота реагирования, надежность, качество - основные принципы работы

строительной компании «СЛОНЫ», которые позволили занять лидирующие позиции на

рынке строительства коммерческой и торговой недвижимости Центрально-Черноземного

региона. Современный организационно-технический уровень строительства,

применение эффективных материалов, широкое использование передового опыта

позволяют обеспечивать своевременное выполнение строительных работ и ввод

объектов в эксплуатацию. Качество и добросовестное выполнение всех взятых на

себя обязательств - основные конкурентные преимущества строительной компании

«СЛОНЫ».

В настоящее время строительная компания «СЛОНЫ» в полной мере выполняет

функции Генерального подрядчика, осуществляет ведение всего строительства,

контролирует сроки и качество выполнения строительно-монтажных работ,

разрабатывает графики строительства, регулирует финансирование и движение

рабочей силы, обеспечивает поставки всех необходимых строительных материалов и

оборудования.

ООО «СЛОНЫ» выполняет весь комплекс строительно-отделочных работ.

Отделочные строительные работы ведутся настолько быстро, насколько это может

позволить технологический процесс. Все строительные и ремонтно-отделочные

работы выполняют высококвалифицированные специалисты. Все наши специалисты

имеют не ниже 4-го разряда по специальности «строительство».

Наличие производственной базы, транспорта, механизмов, системы складов

позволяют успешно конкурировать с подобными строительными организациями по

цене, срокам и качеству выполняемых работ.

Строительная компания «СЛОНЫ» обладает необходимым набором строительной

техники, механизмов и автомобилей.

Основным инструментом контроля выполнения строительных работ на объектах

компании служит технологическая карта, которая составляется на основании

архитектурного проекта и проекта производства работ (ППР). В технологической

карте, помимо стандартных технологических операций, указаны требования к

применяемым строительным материалам, количество необходимых трудовых и

материальных ресурсов, последовательность ведения операций. Соблюдение всех

параметров карты гарантирует получение качественного продукта - объекта

недвижимости, соответствующего всем требованиям.

Профессиональное исполнение проекта зависит не только от точности

выполнения строителями всех предложенных проектных решений, но и применения

материалов высокого качества. Строительная компания «СЛОНЫ» работает с лучшими

поставщиками строительных материалов и изделий. Все материалы соответствуют

установленным ГОСТ и ТУ, имеют необходимые сертификаты. Большое внимание

уделяется проверке принятых проектными организациями конструктивных решений, в

том числе назначению класса бетона по прочности и морозостойкости, наличию в

составе проекта энергетических паспортов.

На всем протяжении процесса строительства служба технического надзора

компании на основании технологической карты ведет постоянный контроль за

соблюдением норм и СНиПов. Инженеры технадзора проверяют каждую конструкцию,

осуществляют вводный контроль за качеством строительных материалов и

отслеживают правильность их хранения.

Миссия ООО «СЛОНЫ» состоит в проектировании, возведении зданий и

сооружений, отвечающих эстетике ХХI века, в продвижении на отечественный рынок

самых передовых технологий и современных строительных материалов. Наше развитие

- это развитие наших заказчиков, которые становятся партнерами и друзьями.

Структура управления производством в ООО «СЛОНЫ» - линейно-штабная(рис.

2), руководят работой исполнителей начальники отделов, заместители директора

(главный инженер, технический директор), а непосредственно процессом

производства руководят линейные руководители (прораб, мастер, бригадир).

Основным производственным ядром являются бригады каменщиков, монтажников. В

каждой бригаде назначен бригадир, который руководит работой бригады и

подчиняется прорабу и мастеру.

Рисунок 2 - Организационная структура ООО «СЛОНЫ»

Данная структура позволяет качественно и быстро реагировать на изменения

во внешней среде и эффективно реализовывать свою инвестиционно - строительную

деятельность. При такой организационной структуре предъявляются высокие

требования к директору организации.

ООО «СЛОНЫ» по праву считается одним из ведущих предприятий строительного

комплекса г. Воронеж.

Основными конкурентами ООО «СЛОНЫ» являются «Вертикаль - строй»,

Группа компаний «ЛавКом», «Стройинвест Лайн», НПО «КВАНТ»

Таблица 1 - Основные конкуренты ООО «СЛОНЫ»

|

ООО «СЛОНЫ»

|

15%

|

|

«Вертикаль - строй»

|

17%

|

|

Группа компаний «ЛавКом»

|

14%

|

|

«Стройинвест Лайн»

|

9%

|

|

НПО «КВАНТ»

|

7%

|

|

Другие

|

35%

|

Рисунок

3 - Основные конкуренты ООО «СЛОНЫ».

Далее рассмотрим основные финансово-экономические показатели (табл. 2).

Таблица 2 - Анализ основных финансово-экономических показателей, млн.

руб.

|

Показатель

|

2010

|

2011

|

Отклонения, +,-

|

|

Выручка

|

38,090

|

45,991

|

7,901

|

|

Себестоимость

|

35,198

|

36,558

|

1,36

|

|

Прибыль

|

8,096

|

6,412

|

-1,684

|

|

Дебиторская задолженность

|

11,877

|

11,731

|

-0,146

|

|

Кредиторская задолженность

|

4,23

|

2,71

|

-1,52

|

Таким образом, из таблицы следует, что выручка в 2011 году увеличилась на

7,901 млн. руб, что составляет 17,65%. Себестоимость продукции увеличилась на

1,36 млн руб или 3,86%, что является незначительным с учетом инфляции и роста

цен на материалы. Прибыль уменьшилась на 1,684млн, руб. или 26,26%. Уменьшилась

дебиторская задолженность на 0,146 млн. руб и уменьшилась кредиторская

задолженность на 1,52 млн. руб.

Рисунок

4 - Основные финансово - экономические показатели ООО «СЛОНЫ»

Так как предприятие ООО «СЛОНЫ»

успешно и стабильно функционирует, происходит рост объемов производства,

вследствие чего увеличивается выручка и прибыль, тем самым увеличиваются

денежные средства предприятия, в итоге для дальнейшего успешного

функционирования и увеличения рентабельности мы рекомендуем рассмотреть

следующие мероприятия.

Рисунок

5- Мероприятия по повышению эффективности предприятия

.

Создание линии по производству тротуарной плитки. Брусчатка тротуарная -

брусковый дорожно-строительный материал, изготавливаемый из прочных горных

пород (гранит, базальт, долмит) путем колки и последующей притески. Укладывают

брусчатку как ручным, так и автоматическим способом при помощи плитко

укладочной машины. Несомненным плюсом брусчатки является то, что на ней не

образовываются лужи, потому что узоры между плитками позволяют влаге проникать

вниз, а после испаряться. При естественном нагреве тротуарная брусчатка не

размягчается на 100% и сохраняет все свои механические свойства, не

изнашивается. Виды предлагаемых элементов для укладки очень разнообразны:

брусчатка может быть разной формы («волна», «трапеция», «катушка»,

«многоугольник», «квадрат» и т. д.), но всегда толщиной около 10 см, размером с

привычный кирпич.

.

Создание линии по производству бетона. И настоящее время бетон является

основным строительным материалом, в связи с этим его состав и технология

производства все время совершенствуется. Основные усилия в этом направлении

предприятия по производству бетона - это физико-механические характеристики

бетона. В настоящее время в г. Воронеже существует завод но производству

бетона, потому строительство второго завода по производству бетона

нецелесообразно, так как потребуются рынки сбыта, которые уже захвачены заводом

ЖБИ.

.

Создание цеха по производству кровельного материала. Главным критерием при

выборе кровельного материала является то, что кровля приобретается не на I - 2

года, а на десятилетия. Поэтому к выбору кровельного материала подойти нужно

очень ответственно.

Учитывая,

что основным назначением кровли будет защита дома от атмосферных воздействий

окружающей среды, в первую очередь, необходимо оцепить способность того или

иного материала противостоять этим воздействиям. Учитывать надо и тот факт, что

высококачественные кровельные материалы, зарекомендовали себя в условиях одного

типа климата, могут совершенно не подходить к другим климатическим условиям. В

настоящее время рынок г. Воронеж заполнен кровельными материалами, полому

удержаться на рынке будет крайне тяжело.

.

Создание цеха но производству керамическою кирпича для снижения себестоимости

продукции, а следовательно, увеличения прибыли для покрытия кредиторской

задолженности. Предприятие наталкивается на сопротивление конкурентов,

выражающееся главным образом в снижении цен на производимый товар. И в связи с

этим цены не обеспечивают необходимой основы для протезирования доходов от

продаж, и при планировании политики в области сбыта, необходимо учитывать

характер конкуренции и ее формы.

В

целях поддержания финансового состояния предприятия предлагается внедрить цех

по производству тротуарной плитки. Для того нужно произвести расчет

инвестиционного проекта для ООО «СЛОНЫ».

Анализ

будущего рынка сбыта- это один из важнейших этапов открытия любого бизнеса и

производства. Опыт инвесторов показывает, что большинство провалившихся со

временем коммерческих проектов, были связаны именно со слабым изучением рынка

сбыта.

Самыми

первыми сведениями, которые могут потребоваться, является информация о

покупателях и конкурентах.

В

Воронеже реализацией тротуарной плитки(брусчатки) разных типов занимаются

порядка двадцати компаний. Родоначальником брусчатки в Воронеже по праву

считается строительная фирма «Культбытстрой», производящая ее вот уже более

пяти лет.

В

таблице 3. представлен анализ рынка тротуарной плитки г. Воронеж.

Таблица

3 - Анализ рынка тротуарной плитки в г. Воронеж

|

Наименование конкурентов

|

Местонахождение

|

Объем производства, тыс.

руб

|

Доля рынка, %

|

|

«Культбытстрой»

|

Воронеж

|

135256

|

25,23

|

|

«Воронеж полимер»

|

Воронеж

|

69365

|

12,94

|

|

«АльтСтрой»

|

Воронеж

|

48256

|

9,00

|

|

ООО»Красивый город»

|

Воронеж

|

131560

|

24,54

|

|

ООО «Арт-Бетон»

|

Воронеж

|

55896

|

10,43

|

|

ООО «ПрессПолимер»

|

Воронеж

|

45763

|

8,54

|

|

ООО «Кевларобетон»

|

Воронеж

|

9684

|

1,81

|

|

ООО «МОНОЛИТ»

|

Воронеж

|

6584

|

1,23

|

|

Прочие поставщики

|

Москва, Липецк

|

33654

|

6,28

|

|

Итого

|

|

536018

|

100,00

|

В настоящее время рынок тротуарной плитки в г. Воронеж, загружен на 100

процента, но долю в 6,28% занимают поставщики и других регионов, отсюда

следует, что именно эту долю, может занимать ООО «СЛОНЫ». К тому же ООО «СЛОНЫ»

занимается строительством домов, и часть производства пойдет на укладку

тротуарной плитки вокруг новых домов.

Рассмотрим структуру продаж тротуарной плитки в Воронеже в 2011 г.

В таблицах 4 и 5 отражены структуры продаж вибропрессованной и вибролитой

тротуарной плитки в Воронеже

Таблица 4 - Структура продаж вибропрессованной тротуарной плитки в

Воронеже за 2011 г.

|

Наименование

|

Структура продаж,%

|

|

«Брусчатка»

|

58

|

|

«Старый город»

|

20

|

|

«Волна»

|

19

|

|

«Диагональ»

|

1

|

|

«Двойное Т»

|

2

|

По структуре продаж на первом месте выступает тротуарная плитка

«Брусчатка» - 58 % , на втором месте «Старый город» - 20 %, на последнем месте

«Диагональ» - 1 %

Рассмотрим структуру продаж вибролитой плитки по Воронежской области .

Таблица 5 - Структура продаж вибролитой плитки в Воронеже за 2011г.

|

Наименование

|

Структура продаж,%

|

|

«Кирпич»

|

30%

|

|

«Чешуя»

|

30%

|

|

«Ретро»

|

30%

|

|

«Клевер»

|

10%

|

Структура продаж вибролитой плитки по Воронежской области составляет на

«Кирпич» - 30 %, «Чешуя» - 30 %, «Ретро» - 30% и на последнем месте «Клевер» -

10 %.

Из таблиц 4 и 5 видно, что наиболее пользуется спросом на рынке Воронеж

тротуарная плитка брусчатка(58 %), «Чешуя»(30 %) и «Кирпич»(30 %). Эти данные

будут учтены при разработке проекта

Таким образом, ключевым принципом работы по анализу капитальных вложений

является определение срока жизни проекта и его разбиение на равновеликие

временные отрезки - интервалы планирования. Именно по интервалам планирования

должна представляться вся количественная информация о проекте, характеризующая

его в течение срока ею жизни.

Срок жизни проекта - это период времени, в течение которого отдача от

вложенных средств представляется значимым для инвестора. Срок жизни проекта

может определяться: сроком действия договоров между сторонами - участниками

проекта; продолжительностью жизненною цикла продукции, рассматриваемой в

проекте; сроком службы основного оборудования; среднеотраслевыми сроками

окупаемости аналогичных проектов капитальных вложений.

Анализ финансового состояния ООО «СЛОНЫ» и его изменений за анализируемый

период показал, что предприятие в целом имеет устойчивое финансовое состояние.

Условие платежеспособности выполняется. Денежные средства и активные расчеты

покрывают краткосрочную задолженность предприятия.

На данном предприятии дальнейшее развитие и расширение представляет собой

рост производства за счет более эффективного использования факторов

производства, т.е. за счет внедрения новых, более эффективных инновационных

мероприятий. ООО «СЛОНЫ» наиболее выгодно концентрировать ресурсы на расширения

действующего производства или внедрения нового предприятия. Новое производство

целесообразно только для ускорения внедрения наиболее перспективных продуктов. Эффективность

распределения финансовых ресурсов на предприятии ООО «СЛОНЫ» включает использование уже

имеющихся возможностей и поиск новых.

На основе вышеизложенных данных разработаем инновационный проект.

. Измерение и

оценка инновационных проектов

Раньше было модным асфальтировать и бетонировать все подряд -

от тротуаров и мостовых в городах до дорожек на загородных участках. Мода

последних лет связана с тротуарной плиткой, так как: стоимость ее невелика, как

материал она неприхотлива, прочна, ее легко комбинировать и заменять, для ее

укладки не требуются специальная подготовка и навык.

Тротуарная плитка - универсальный материал, который нашел

свое применение в отделке загородных домов, офисных и жилых зданий, ландшафтном

дизайне. Плитка выгодно отличается от ближайших конкурентов - брусчатки и

асфальтовых покрытий. Тротуарная плитка, цена которой значительно ниже

натурального камня, не уступает ему по внешнему виду, более гармонично, чем

асфальт вписывается в дизайн приусадебного участка или архитектуру городской

улицы. В то же время, тротуарная плитка, укладка которой не является

дорогостоящим видом услуг - это прочный и долговечный материал.

Тротуарная плитка имеет продолжительный срок службы, поэтому,

как долго прослужит дорожка, во многом зависит от технологии устройства и

качества проведения работ. Рассмотрим параметры тротуарной плитки (табл. 6).

Таблица 6 - Технические параметры тротуарной плитки

|

Технические требования

|

Ед. измерения

|

По ГОСТу

|

Вибропрессованная

тротуарная плитка

|

Вибролитая тротуарная

плитка

|

|

Морозоустойчивость

|

циклы

|

200

|

200

|

350

|

|

Водопоглащение

|

%

|

6

|

5

|

3

|

|

Истираемость

|

г/см2

|

0,7

|

0,7

|

0,7

|

|

Прочность на сжатие

|

г/см2

|

400

|

450

|

600

|

|

Прочность на изгиб

|

г/см2

|

50

|

50

|

60

|

|

Отпускная прочность бетона

|

%

|

70

|

70

|

70-90

|

Как видим, прочность на сжатие составляет 450г/см²

- вибропрессованная

тротуарная плитка, но она уступает вибролитой тротуарной плитке на 150 г/ см²,

отпускная прочность

составляет 70 процентов у вибропрессованной тротуарной плитки и 70-90 процентов

у вибролитой тротуарной плитки.

Производством прессованной бетонной брусчатки занимаются, в основном,

крупные компании, располагающие значительным «стартовым» капиталом, и имеющие

возможность вложить немалые средства в организацию производства.

Среди отечественного оборудования заслуженной популярностью пользуются

вибропрессы от фирмы KRUG (Черкассы). А среди импортных средств производства

хорошо себя зарекомендовали вибропрессы от следующих производителей с мировым

именем: Columbia Machine, Besser Company, HESS и др. Небольшие предприятия, в

большинстве своем, отдают предпочтение организации производства тротуарной

плитки по технологии вибролитья, что связано с относительно «невысокими»

стартовыми затратами.

Большинство производителей бетонной брусчатки отметили, что в прошлом

году спрос на тротуарную плитку вырос приблизительно на 10-15 процентов.

Причем, по отзывам участников рынка, в 2011 г. заметно «активизировался»

частный потребитель. По мнению некоторых производителей, доля «частника» в

прошлом году составила практически 50 процентов в потребительской структуре

рынка.

На основе вышеизложенных данный рассчитаем проект разработки тротуарной

плитки для ООО «СЛОНЫ». Организация производства тротуарной плитки будет

происходить в отдельно отведенном и оборудованном цехе на данном предприятии. На основании данных

статистики о вводимом жилье, и ориентируясь на численность населения можно

сделать определенный прогноз оказания услуг и объема продаж. Предварительный

объем продаж рассчитан исходя из максимально возможного объема оказания услуг.

В соответствии с данным планом предприятие в 1 год работы

обслуживания населения окажет услуг по отделке и ремонту на сумму 3920,0 тыс.

руб.

Таблица 7 -

Определения предварительного объема продаж за 2013 г.(тыс. руб)

|

Наименование услуги

|

В первый год после запуска

проекта

|

|

1 квартал

|

2 квартал

|

3 квартал

|

4 квартал

|

|

Производство тротуарной

плитки

|

269

|

514

|

560

|

568

|

|

Укладка тротуарной плитки

|

|

990

|

1020

|

|

|

Итого

|

269

|

1504

|

1580

|

568

|

Проанализировав рынок Воронежской области, можно увидеть следующую картину: производители

тротуарной плитки присутствуют и давно зарекомендовали себя. Но, что касается

предприятия ООО «СЛОНЫ», которое пользуется у заказчиков и клиентов особой

популярностью, даже в этих условиях ООО «СЛОНЫ» будет вынуждено завоевывать

свою нишу на данном рынке, для этого предприятие будет не только производить

тротуарную плитку, но и предоставлять весь спектр услуг, от производства

тротуарной плитки до ее укладки с предоставлением скидок.

Уровень цен за единицу произведенной продукции принят на

среднем для рынка услуг г. Воронеж

уровне 360 руб. за 1 кв.м.

В первые месяцы работы организации предполагается проведение

агрессивной ценовой политики с понижением цен за оказание услуги с целью

вытеснения с локального рынка конкурентов из числа мелких бригад и завоеванию

целевой аудитории потребителей.

Технология изготовления тротуарной плитки способом вибролитья

с использованием пластифицирующих добавок включает в себя несколько основных

этапов: подготовка форм;

приготовление бетонной смеси; формование на вибростоле; выдерживание изделий в

течение суток в формах; распалубка изделий; упаковка и хранение.

В дополнительных площадях для организации производства

тротуарной плитки предприятие не нуждается, будут использоваться собственные

площади.

Для ведения данной деятельности необходимо оборудование,

список которого и затрата на его приобретения представлены в таблице 8.

Таблица 8 - Расчет суммы капитальных вложений на оборудование

|

Вид оборудования

|

Модель

|

Количество

|

Цена, руб.

|

Стоимость, руб.

|

|

Бетоносмеситель гравитационного

действия

|

«СБ-250»

|

1

|

250 000

|

250 000

|

|

Вибростол горизонтальной

вибрации

|

-

|

1

|

17 000

|

17 000

|

|

Весы электронные (для

компонентов и замеса)

|

До 150 кг

|

1

|

12 000

|

12 000

|

|

Весы

электронно-тензометрические для статистического взвешивания типа BS

|

До 5 кг

|

1

|

3 000

|

3 000

|

|

Вибросито

|

-

|

1

|

48 000

|

48 000

|

|

Стелажи из ДСП

|

-

|

60

|

600

|

З6 000

|

|

Формы для заливки

сверхпрочных бетонов разного ассортимента

|

-

|

200

|

3 000

|

600 000

|

|

Сумма

|

-

|

-

|

-

|

966 000

|

Как видно из таблицы 8 суммарные расходы на производственное оборудование составили 966 тыс.

руб. В общие расходы на

оборудование для открытия производства включаются, помимо прочего, расходы на

ККМ и его отладку, приобретение карты памяти. Затраты на прочее оборудование

запланированы в размере 20,5 тыс. руб.

Таблица 9.

Потребность в финансировании организационных мероприятий ООО «СЛОНЫ», тыс.руб.

|

Наименование затрат

|

Всего

|

Значение по месяцам

реализации

|

|

|

июнь

|

июль

|

август

|

сентябрь

|

|

Организация и регистрация

|

15,0

|

15,0

|

|

|

|

|

Заключение договоров на

коммунальные услуги и т.д.

|

5,0

|

5,0

|

|

2,0

|

|

Сумма

|

27,0

|

20,0

|

5,0

|

0,0

|

2,0

|

Расчет потребности в финансировании проектных работ,

капитальных вложений и поставки оборудования приведена в таблице 10 настоящего предприятия по

производству тротуарной плитки. Потребность в финансировании указанных затрат

составляет 29 тыс. руб.

Таблица 10.

Потребность в финансировании организационно-подготовительных работ по открытию

предприятия

|

Наименование затрат

|

Всего

|

в том числе по месяцам

реализации

|

|

|

июнь

|

июль

|

август

|

сентябрь

|

октябрь

|

|

Набор, обучение персонала

|

2,0

|

-

|

-

|

-

|

1,0

|

1,0

|

|

Проведение рекламной

кампании (изготовление листовок, рекламного ролика, установка рекламных

щитов)

|

15,0

|

-

|

5,0

|

5,0

|

5,0

|

-

|

|

Текущие затраты по объекту

|

12,0

|

-

|

3,0

|

3,0

|

3,0

|

3,0

|

|

Сумма

|

29,0

|

0,0

|

8,0

|

8,0

|

9,0

|

4,0

|

Потребность в оборотном капитале, авансируемом в запасы

товарно-материальных ценностей, определяется путем умножения их однодневного

расхода на норму запаса текущего хранения в днях.

При этом, управление запасами направлено на обеспечение бесперебойной

производственной деятельности и реализацию продукции при минимизации текущих

затрат по их обслуживанию на предприятии.

Эффективное управление запасами позволяет снизить продолжительность

производственного цикла и высвободить из текущего хозяйственного оборота часть

финансовых средств, реинвестируя их в другие активы (табл. 11).

Таблица 11 - Расчет стоимости производственных запасов для формирования

прироста оборотных средств предприятия

|

Наименование материала

|

Среднесуточная потребность

|

Цена, руб.

|

Норма запаса, ДНИ

|

Норма текущего запаса, руб.

|

Норма страхового запаса,

руб.

|

Производственный запас,

руб.

|

|

Цемент М 500 Д0, кг

|

833,33

|

3

|

5

|

12 500

|

6 250

|

18 750

|

|

Гранитный отсев фракция

0-5, кг

|

2333,33

|

0,7

|

5

|

8 167

|

4 083

|

12 250

|

|

Пластифицирующая добавка,

|

12,50

|

40

|

1

|

500

|

250

|

750

|

|

Пигмент, кг

|

12,50

|

60

|

5

|

3 750

|

1 875

|

5 625

|

|

Итого

|

|

|

|

24 917

|

12 458

|

37 375

|

Таким образом, потребность в финансировании оборотных средств

37,38 тыс. руб.

Срок реализации проекта составляет 7 лет. Обосновано тем, что

срок службы оборудования составляет семь лет.

В расчетах денежных потоков принята равномерная инфляция,

данные приведены в табл. 12.

Таблица 12 - Динамика инфляции по годам

|

Показатель

|

2012 г.

|

2013 г.

|

2014 г.

|

2015 г.

|

2016 г.

|

2017 г.

|

2018 г.

|

2019 г.

|

|

Динамика инфляции, %

|

-

|

6,5

|

6,5

|

6,5

|

6,5

|

6,5

|

6,5

|

6,5

|

|

Индекс инфляции

|

-

|

1,065

|

1,065

|

1,065

|

1,065

|

1,065

|

1,065

|

1,065

|

|

Базовый индекс инфляции

|

1

|

1,065

|

1,134

|

1,208

|

1,286

|

1,370

|

1,459

|

1,554

|

Далее необходимо провести расчет показателей эффективности

инвестиционного проекта.

Исходя из того, что приобретаемое оборудование для производства

тротуарной плитки имеет срок службы равный 7 лет, то и инвестиционный проект

будет рассчитан на 7 лет. Тогда прогнозный расчет суммы выручки в прогнозных

ценах представлен в табл. 13.

Таблица 13 - Расчет суммы выручки в прогнозных ценах, тыс.руб.

|

Показатель

|

2013 г.

|

2014 г.

|

2015 г.

|

2016 г.

|

2017 г.

|

2018 г.

|

2019 г.

|

|

Производство тротуарной

плитки

|

1911

|

2082,99

|

2270,46

|

2474,80

|

2697,53

|

2940,31

|

3204,94

|

|

Укладка тротуарной плитки

|

2010

|

2190,90

|

2388,08

|

2603,01

|

2837,28

|

3092,63

|

3370,97

|

|

Итого

|

3921

|

4273,89

|

4658,54

|

5077,81

|

5534,81

|

6032,94

|

6575,91

|

Далее проведем расчет инвестиционных затрат. В процессе осуществления проекта

будут использоваться площади предприятия, часть здания, отводимого на проект

имеет, первоначальную стоимость 1000 тыс. руб., остальные инвестиционные

затраты были определены выше.

Таблица 14- Сумма инвестиционных затрат, тыс. руб.

|

Наименование затрат

|

Стоимость

|

|

1 Основные фонды, в том

числе

|

1986,5

|

|

- Здания

|

1000

|

|

- Производственное

оборудование

|

966

|

|

- Прочее оборудование

|

20,5

|

|

2 Оборотные средства

|

37,38

|

|

- В том числе запасы

|

37,38

|

|

3 Организационные расходы

|

56

|

|

Итого

|

2079,88

|

Рассчитаем чистую ликвидационную стоимость проекта.

Таблица 15 - Расчет чистой ликвидационной стоимости объекта, руб.

|

Показатель

|

Здания

|

Машины,

оборудование

|

Всего, тыс. руб.

|

|

Рыночная

стоимость оборудования через 7 лет

|

-

|

96,6

|

96,6

|

|

Затраты на

приобретение в начале жизненного цикла

|

1000

|

966

|

1966

|

|

Начислено

амортизации

|

350,00

|

966

|

1 316,00

|

|

Остаточная

стоимость на шаге ликвидации

|

650,00

|

0

|

650,00

|

|

Затраты на

ликвидацию

|

-

|

4,83

|

4,83

|

|

Операционный

доход (убыток)

|

-

|

91,77

|

91,77

|

|

Налоги (20%)

|

-

|

18,35

|

18,35

|

|

Чистая

ликвидационная стоимость в текущих ценах

|

650,00

|

73,42

|

723,42

|

Далее произведем расчет сметы затрат на производство.

Смета затрат на производство общий свод плановых затрат на производство

продукции, выполнение работ и услуг в соответствии с производственной

программой предприятия. В состав затрат включают расходы на производство

продукции, управление и сбыт продукции.

Определим расчет затрат на материалы (табл. 16).

Таблица 16- Расчет затрат на сырье и материалы

|

Материалы и сырье

|

Необходимое количество/

месяц

|

Цена за единицу, руб.

|

Стоимость, руб.

|

|

Цемент М 500 Д0, кг.

|

25 000

|

3

|

75 000

|

|

Гранитный отсев фракция

0-5.

|

70 000

|

0,7

|

49 000

|

|

Пластифицирующая добавка

|

375

|

40

|

15 000

|

|

Пигмент

|

375

|

60

|

22 500

|

|

Итого

|

-

|

-

|

161 500

|

Далее проведем расчет электроэнергии.

Таблица 17 - Расчет затрат на электроэнергию

|

Вид основных средств

|

Норма потребления

электроэнергии, кВт-ч

|

Продолжительность работы, ч

|

Затраты на электроэнергию,

руб.

|

|

Бетоносмеситель

гравитационного действия

|

2

|

1008

|

4253,76

|

|

Вибростол

|

2

|

4032

|

17015,04

|

|

Весы

|

0,2

|

1512

|

638,06

|

|

Вибросито

|

0,3

|

1008

|

638,06

|

|

ИТОГО

|

|

|

22544,93

|

Расчет водопотребления и коммунальных платежей отражен в табл. 18.

Таблица 18 - Расчет водопотребления и коммунальных платежей

|

Наименование

|

Количество сутки, м3

|

Цена 1 м3, руб.

|

Стоимость за месяц,

тыс.руб.

|

|

Холодное водоснабжение

|

25

|

25

|

18,8

|

|

Горячее водоснабжение

|

24

|

38

|

27,4

|

|

Коммунальные платежи

|

|

|

133,6

|

|

Итого

|

|

|

179,67

|

Затраты на заработную плату в соответствии со штатным

расписанием и установленными должностными окладами составят 1672 тыс. руб./год.

Таблица 19 - Баланс рабочего времени одного рабочего на 2012г.

|

Показатель

|

Ед. изм.

|

Плановый период

|

|

|

|

|

|

|

|

1. Календарный фонд времени

|

дни

|

365

|

|

2. Количество нерабочих

дней, всего

|

дней

|

116

|

|

в том числе:

|

|

|

|

2.1. праздничные

|

-//-

|

12

|

|

2.2. выходные

|

-//-

|

104

|

|

3. Номинальный фонд

рабочего времени (стр. 1 - стр. 2)

|

-//-

|

249

|

|

4. Неявки на работу, всего

|

-//-

|

41

|

|

в том числе по причине:

|

|

|

|

4.1.очередные и

дополнительные отпуска

|

|

32

|

|

4.2. учебные отпуска

|

-//-

|

2

|

|

4.3. отпуска в связи с

родами

|

-//-

|

2

|

|

4.4. болезни

|

-//-

|

3

|

|

4.5 выполнение

государственных обязанностей

|

-//-

|

1

|

|

4.6. прочие невыходы

|

-//-

|

1

|

|

5. Эффективный (рабочий)

фонд рабочего времени одного рабочего (стр. 3 - стр. 4)

|

-//-

|

208

|

|

6. Средняя

продолжительность рабочего дня

|

час.

|

8

|

|

7. Эффективный (рабочий)

фонд рабочего времени одного рабочего (стр. 5 х стр. 6)

|

час.

|

1664

|

Таблица 20 -

Планируемая численность и заработная плата

|

Специальность

|

Количес тво, чел.

|

Оклад,.руб.

|

Районный коэффициент,. руб.

|

Северный коэффициент,. руб.

|

Зарплата на одного работни

ка в мес.

|

Взносы на социальное

страхование, %

|

Зарплата со страховыми

взносами тыс. руб./ г.

|

|

Инженер

|

1

|

15 000

|

4500

|

4500

|

24 000

|

24 000

|

7200

|

374

|

|

Оператор

|

1

|

12 000

|

3600

|

3600

|

19 200

|

19 200

|

5760

|

300

|

|

Кладовщик

|

1

|

10 000

|

3000

|

3000

|

16 000

|

16 000

|

4800

|

250

|

|

Работники

|

3

|

10 000

|

3000

|

3000

|

48 000

|

16 000

|

4800

|

749

|

|

Итого

|

6

|

|

|

|

|

75 200

|

22 560

|

1 672

|

Общий объем и структура текущих издержек, возникающих в ходе

эксплуатации предприятия, а также их динамика приведены ниже (таблица 21).

Таблица 21 -

Расчет прочих затрат, тыс. руб.

|

Наименование расходов

|

Значение

|

|

Сумма

|

Доля, %

|

|

Расходы на оплату

коммунальных услуг

|

179,67

|

96,25

|

|

Расходы на проведение

рекламной кампании

|

5

|

2,68

|

|

Прочие непредвиденные

расходы

|

2

|

1,07

|

|

Всего

|

186,67

|

100,00

|

Далее определим смету затрат на производство продукции в прогнозных ценах

(табл. 22).

Таблица 22 - Смета затрат на производство продукции в прогнозных ценах,

тыс. руб.

|

Элемент затрат

|

2013 г.

|

2014 г.

|

2015 г.

|

2016 г.

|

2017 г.

|

2018 г.

|

2019 г.

|

|

Материальные затраты

|

1 938,00

|

2 063,97

|

2 198,13

|

2 341,01

|

2 493,17

|

2 655,23

|

2 827,82

|

|

Затраты на оплату труда

|

75,20

|

80,09

|

85,29

|

90,84

|

96,74

|

103,03

|

109,73

|

|

Отчисления на социальные

нужды (страховые взносы, 30%)

|

22,56

|

24,03

|

25,59

|

27,25

|

29,02

|

30,91

|

32,92

|

|

Амортизация

|

42,57

|

42,57

|

42,57

|

42,57

|

42,57

|

42,57

|

42,57

|

|

Прочие расходы

|

186,67

|

198,80

|

211,73

|

225,49

|

240,14

|

255,75

|

272,38

|

|

Итого затрат

|

2 265,00

|

2 409,46

|

2 563,31

|

2 727,15

|

2 901,65

|

3 087,49

|

3 285,41

|

После определения полной себестоимости производства следует определить

экономическую эффективность инвестиционного проекта.

Финансирование проекта предусмотрено производить за счет

собственных средств -

выделение части здания под производство и кредитование на 5 лет под 15% годовых

для закупки оборудования и оборотных средств.

Таблица 23 -

График погашения кредита, тыс. руб.

|

Показатель

|

2012г.

|

2013 г.

|

2014 г.

|

2015г.

|

2016 г.

|

2017 г.

|

Итого

|

|

Величина

кредита

|

+1079,88

|

|

|

|

|

|

+1079,88

|

|

Погашение

кредита

|

-

|

-215,98

|

-215,98

|

-215,98

|

-215,98

|

-215,98

|

-1079,88

|

|

Выплата

процентов

|

-

|

-161,98

|

-129,59

|

-97,19

|

-64,79

|

-32,40

|

-485,95

|

|

Итого затрат

|

+107,88

|

-77,96

|

345,56

|

313,17

|

-80,77

|

-48,37

|

485,95

|

Собственные средства будут направлены на финансирование работ

прединвестиционной и инвестиционной стадий (подготовительные работы, разработка

бизнес плана, закупка оборудования и сырья).

Общий собственный инвестированный капитал составит 2079,88 тыс. руб.

Налоговый план составлен на основании действующего

законодательства.

Налогоплательщики, выбравшие в качестве объекта

налогообложения доходы, по итогам каждого отчетного периода исчисляют сумму

авансового платежа по налогу, исходя из ставки налога и фактически полученных

доходов, рассчитанных нарастающим итогом с начала налогового периода до

окончания соответственно первого квартала, полугодия, девяти месяцев с учетом

ранее исчисленных сумм авансовых платежей по налогу.

Общие доходы при запланированном объеме производства составят

3921 тыс. руб./год.

Общий объем прибыли от реализации после выхода предприятия на

запланированный объем производства составит 3971,1 тыс. руб./год., при этом чистая прибыль - 1216,07 тыс. руб./год.

Важнейшим показателем, характеризующим прибыльность

деятельности является простая норма прибыли.

Простая норма прибыли - соотношение чистой прибыли и чистого

объема производства определяется на основе данных отчета о прибылях и убытках

за рассматриваемый период и рассчитывается путем деления показателя чистой

прибыли на чистый объем производства. Для данного инвестиционного проекта простая норма прибыли

составляет 52,9 процентов.

Анализ потоков денежных средств рассмотрен по двум видам

деятельности: основной и инвестиционной.

Планируется, что после выхода предприятия на максимальный

объем производства, размер чистых поступлений составит (1386,46 тыс. руб./год).

Расчет денежных потоков от инвестиционной деятельности представлен в

табл. 24.

Таблица 24 - Расчет денежного потока от инвестиционной деятельности для

оценки эффективности проекта, тыс. руб.

|

Показатель

|

Значение показателя по шагам

|

|

|

2012г.

|

2013 г.

|

2014 г.

|

2015 г.

|

2016 г.

|

2017 г.

|

2018 г.

|

2019 г.

|

|

Здания

|

з

|

-1000

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

|

п

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

650,00

|

|

Машины, оборудование

|

з

|

-1042,5

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

|

п

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

73,42

|

|

Оборотный капитал

|

з

|

-37,38

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

|

п

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

37,38

|

|

Сальдо денежного потока

|

|

-1079,88

|

0

|

0

|

0

|

0

|

0

|

0

|

760,80

|

Проект полностью финансируется за счет собственных средств,

дополнительного привлечения кредитов не планируется. Расчет денежных потоков от

финансовой деятельности представлен в таблице 25.

Таблица 25 - Расчет денежного потока от финансовой деятельности

предприятия, тыс. руб.

|

Показатель

|

Значение показателя по

шагам расчета

|

|

2012г.

|

2013 г.

|

2014 г.

|

2015г.

|

2016 г.

|

2017г.

|

2018 г.

|

2019г.

|

|

Собственный капитал

|

1000

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

|

Долгосрочные кредиты

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

|

Краткосрочные кредиты

|

1079,88

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

|

Погашение задолженности

|

0

|

215,98

|

215,98

|

215,98

|

215,98

|

215,98

|

0

|

0

|

|

Выплата дивидендов

(процентов) 15% годовых

|

0

|

161,98

|

129,59

|

97,19

|

64,79

|

32,40

|

0

|

0

|

|

Итого

|

2079,88

|

-377,96

|

-345,56

|

-313,17

|

-280,77

|

-248,37

|

-

|

-

|

Оценка экономической проводится с использованием следующих показателей -

коэффициент дисконтирования:

, (1) , (1)

где r - цена капитала, в долях, в данном

проекте составляет 0,2.

текущая стоимость:

. (2) . (2)

чистая текущая стоимость:

. (3) . (3)

внутренняя норма доходности:

. (4) . (4)

индекс доходности проекта:

, (5) , (5)

где Кt - инвестиционные затраты за

расчетный период t.

срок окупаемости:

, (6). , (6).

где NVm - чистый доход проекта за m расчетных шагов;

m -

количество расчетных шагов, вг. Ах, после которых чистый доход проекта

становится неотрицательным;

NVm+1

- чистый доход проекта за m+1

расчетных шагов.

, (7) , (7)

где NVm - чистый доход проекта за m расчетных шагов;

m -

количество расчетных шагов, в годах, после которых чистый доход проекта

становится неотрицательным;

NVm+1

- чистый доход проекта за m+1

расчетный шаг. Рассчитаем сальдо денежного потока от финансовой деятельности

предприятия.

Далее рассчитаем ставку дисконтирования, которая используется для оценки

эффективности вложений. С экономической точки зрения ставка дисконтирования -

это норма доходности на вложенный капитал, требуемая инвестором.

Поэтому от значения ставки дисконтирования зависит принятие ключевых

решений, в том числе при выборе инвестиционного проекта. Расчет будем вести

кумулятивным методом. Он подразумевает оценку определенных факторов,

порождающих риск недополучения запланированных доходов.

При построении ставки дисконта по данному методу за основу берется

безрисковая норма доходности, а затем к ней добавляется норма доходности за

риск инвестирования в данный проект. Исходя из этих предположений при расчете

ставки дисконтирования необходимо учесть так называемую «премию за риск».

Соответственно формула расчета ставки дисконтирования будет выглядеть следующим

образом:

где Стд - ставка дисконтирования; Ябезриск - безрисковая ставка дохода; Rn -рисковые премии по различным

факторам риска.

Для принятия того или иного показателя в качестве безрисковой ставки

доходности необходимо определиться, какой актив возможно считать безрисковым. К

подобным активам следует относить такие инструменты, которые удовлетворяют

некоторым условиям:

доходности по которым определены и известны заранее;

вероятность потери средств в результате вложений в рассматриваемый актив

минимальна;

продолжительность периода обращения финансового инструмента совпадает или

близка со «сроком жизни» оцениваемого проекта.

Так как безрисковый актив имеет, по определению, известную доходность, то

этот тип актива должен быть некоей ценной бумагой, обеспечивающей фиксированный

доход и имеющей нулевую вероятность неуплаты. Но поскольку все корпоративные

ценные бумаги имеют некоторую вероятность неуплаты, то безрисковый актив не

может быть выпущен юридическим лицом (ни одна коммерческая структура ни в

условиях экономического подъема, ни тем более в условиях кризиса не способна

гарантировать полное отсутствие риска по вложениям инвестора). Значит,

безрисковым активом может быть лишь ценная бумага, выпущенная правительством.

Безрисковую ставку дохода будем определять исходя из ставки доходов по

долгосрочным правительственным облигациям. Этот выбор обусловлен тем, что

долгосрочные правительственные облигации характеризуются очень низким риском,

связанным с неплатежеспособностью, и высокой степенью ликвидности. Кроме того,

при определении ставки дохода по этому виду ценных бумаг учитывается

долговременное воздействие инфляции.

Термин «еврооблигация» применяется к облигациям, выпущенным федеральным

правительством, муниципальными или корпоративными заемщиками и размещенным за

пределами, как страны-эмитента, так и страны, в валюте которой номинированы эти

облигации. В настоящее время именно еврооблигации России являются наиболее

разумным финансовым инструментом для определения безрисковой ставки. В связи с

особенностями налогообложения, ликвидностью и надежностью (по еврооблигациям

риск дефолта близок к нулю, так как один процесс согласования условий

реструктуризации требует участия не менее 95% держателей, достичь чего

практически невозможно) ставки дохода по еврооблигациям существенно ниже, чем

по облигациям, обращающимся на национальных рынках.

Для определения дополнительной премии за риск инвестирования в

определенный проект учитываются следующие наиболее важные факторы:

размер компании - данный фактор риска оценивается в пределах 0-5%.

Принимаем в размере 3%, т.к. предприятие можно позиционировать как среднее;

финансовая структура - данный фактор риска оценивается в пределах 0-5%.

Данный показатель зависит от коэффициента концентрации собственного капитала и

от показателя текущей ликвидности. На предприятии устойчивое финансовое

состояние, поэтому принимаем его в размере 1%;

производственная и территориальная диверсификация - данный фактор риска

оценивается в пределах 0-5%. Предприятие считается узкоспециализированным.

Принимаем данный риск в размере 2%;

диверсификация клиентуры - данный фактор риска оценивается в пределах 0 -

5%. Риск потери клиентуры характерен для всех компаний. Однако потеря клиента в

различной степени отражается на объемах сбыта разных предприятий. Чем меньше

зависимость доходов компании от одного или нескольких крупнейших клиентов, тем

при прочих равных условиях она стабильнее. Диверсифицированность клиентуры

предприятия оценивается как средняя, это позволяет оценить данный фактор риска

в размере 1%;

рентабельность предприятия и прогнозируемость его доходов - данный фактор

риска оценивается в пределах 0-5%. Предприятие демонстрирует не стабильную

работу, для анализа использовалась информация только за последние 2 года, что

позволяет оценить данный фактор риска в 2%;

прочие собственные риски - данный фактор риска оценивается в пределах 0 -

5% и учитывает вероятность влияния на получение прогнозируемых доходов других

специфических рисков, присущих оцениваемой компании, а также глобальных рисков.

Т.к. у предприятия есть право собственности на имущество, то принимаем данный

показатель в размере 1%.

Подведя итог вышесказанному, рассчитаем ставку дисконтирования:

Стд=8%+3%+1%+2%+1%+2%+2%+1%=20%.

Таким образом, ставка дисконтирования, определенная методом кумулятивного

построения, составила 20%.

Таблица 26 - Расчет денежного потока от операционной, инвестиционной

деятельности и показателей коммерческой эффективности проекта

|

Показатель

|

Значение показателя по

годам

|

|

2012г.

|

2013 г.

|

2014 г.

|

2015 г.

|

2016 г.

|

2017 г.

|

2018 г.

|

2019 г.

|

|

Выручка от реализации

продукции, тыс. руб.

|

0

|

3 825,67

|

4 094,98

|

4 383,67

|

4 693,15

|

5 024,93

|

5 380,63

|

5 762,00

|

|

Полная себестоимость

продукции, тыс. руб.

|

0

|

2 265,00

|

2 409,46

|

2 563,31

|

2 727,15

|

2 901,65

|

3 087,49

|

3 285,41

|

|

Прибыль от реализации продукции,

тыс. руб.

|

0

|

1560,67

|

1685,52

|

1820,37

|

1965,99

|

2123,27

|

2293,14

|

2476,59

|

|

Налог на имущество, тыс.

руб.

|

0

|

40,58

|

34,34

|

28,09

|

21,85

|

15,61

|

9,36

|

3,12

|

|

Налогооблагаемая прибыль,

тыс. руб.

|

0

|

1520,09

|

1651,19

|

1792,27

|

1944,14

|

2107,67

|

2283,77

|

2473,47

|

|

Налог на прибыль (20%),

тыс. руб.

|

0

|

304,02

|

330,24

|

358,45

|

388,83

|

421,53

|

456,75

|

494,69

|

|

Чистая прибыль, тыс. руб.

|

0

|

1216,07

|

1320,95

|

1433,82

|

1555,31

|

1686,13

|

1827,02

|

1978,77

|

|

Амортизация, тыс. руб.

|

0

|

42,57

|

42,57

|

42,57

|

42,57

|

42,57

|

42,57

|

42,57

|

|

ЧДП от операционной деятельности,

тыс. руб.

|

0

|

1258,64

|

1363,52

|

1476,39

|

1597,88

|

1728,70

|

1869,59

|

2021,34

|

|

Инвестиционные затраты, в

том числе:

|

-2079,88

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

|

- на оборудование, тыс.

руб.

|

-1042,5

|

0

|

0

|

0

|

0

|

0

|

0

|

73,42

|

|

- на здание, тыс. руб.

|

-1000

|

0

|

0

|

0

|

0

|

0

|

0

|

1 668,01

|

|

- на оборотные средства,

тыс. руб.

|

-37,38

|

0

|

0

|

0

|

0

|

0

|

0

|

37,38

|

|

ЧДП, от инвестиционной

деятельности, тыс. руб.

|

-2079,88

|

0

|

0

|

0

|

0

|

0

|

0

|

1778,81

|

|

Сальдо денежного потока от

операционной и инвестиционной деятельности , тыс. руб.

|

-2079,88

|

1258,64

|

1363,52

|

1476,39

|

1597,88

|

1728,70

|

1869,59

|

3800,15

|

|

Коэффициент дисконтирования

(20%)

|

1

|

0,8333

|

0,6944

|

0,5787

|

0,4823

|

0,4019

|

0,3349

|

0,2791

|

|

Дисконтированный ЧДП, тыс.

руб.

|

-2079,88

|

1048,87

|

946,89

|

854,39

|

770,58

|

694,73

|

626,12

|

1060,55

|

|

Дисконтированный ЧДП

нарастающим итогом, тыс. руб.

|

-2079,88

|

-1031,01

|

-84,12

|

770,27

|

1540,85

|

2235,58

|

2861,70

|

3922,25

|

|

NPV, тыс. руб.

|

3922,25

|

|

|

|

|

|

|

|

|

Индекс доходности, дол. Ед.

|

2,89

|

|

|

|

|

|

|

|

|

Внутренняя норма

доходности, %

|

67,29%

|

|

|

|

|

|

|

|

|

Срок окупаемости, лет

|

2,1

|

|

|

|

|

|

|

|

Таблица 27 - Расчет денежного потока от операционной, инвестиционной и

финансовой деятельности и показателей эффективности участия акционерного

(собственного) капитала в проекте

|

Показатель

|

Значение показателя по

годам

|

|

2012г.

|

2013 г.

|

2014 г.

|

2015 г.

|

2016 г.

|

2017 г.

|

2018 г.

|

2019 г.

|

|

Выручка от реализации

продукции, тыс. руб.

|

0

|

3 825,67

|

4 094,98

|

4 383,67

|

4 693,15

|

5 024,93

|

5 380,63

|

5 762,00

|

|

Полная себестоимость

продукции, тыс. руб.

|

0

|

2 265,00

|

2 409,46

|

2 563,31

|

2 727,15

|

2 901,65

|

3 087,49

|

3 285,41

|

|

Прибыль от реализации

продукции, тыс. руб.

|

0

|

1 560,67

|

1 685,52

|

1 820,37

|

1 965,99

|

2 123,27

|

2 293,14

|

2 476,59

|

|

Процент за кредит, тыс.

руб. (8,5%)

|

0

|

122,39

|

122,39

|

122,39

|

122,39

|

122,39

|

0

|

0

|

|

Налог на имущество, тыс.

руб.

|

0

|

40,58

|

34,34

|

28,09

|

21,85

|

15,61

|

9,36

|

3,12

|

|

Налогооблагаемая прибыль,

тыс. руб.

|

0

|

1397,70

|

1528,80

|

1669,88

|

1821,76

|

1985,28

|

2283,77

|

2473,47

|

|

Налог на прибыль (20%),

тыс. руб.

|

0

|

279,54

|

305,76

|

333,98

|

364,35

|

397,06

|

456,75

|

494,69

|

|

Чистая прибыль, тыс. руб.

|

0

|

1118,16

|

1223,04

|

1335,91

|

1457,41

|

1588,22

|

1827,02

|

1978,77

|

|

Процент за кредит, тыс. руб.

(6,5%)

|

0

|

93,59

|

93,59

|

93,59

|

93,59

|

93,59

|

0

|

0

|

|

Амортизация, тыс. руб.

|

0

|

42,57

|

42,57

|

42,57

|

42,57

|

42,57

|

42,57

|

42,57

|

|

ЧДП от операционной

деятельности, тыс. руб.

|

0

|

1 067,14

|

1 172,02

|

1 284,89

|

1 406,39

|

1 537,20

|

1 869,59

|

2 021,34

|

|

Инвестиционные затраты,

тыс. руб. в том числе:

|

-2079,88

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

|

- на оборудование, тыс.

руб.

|

-1042,5

|

0

|

0

|

0

|

0

|

0

|

0

|

73,416

|

|

- на здание, тыс. руб.

|

-1000

|

0

|

0

|

0

|

0

|

0

|

0

|

1668,01

|

|

- на оборотные средства,

тыс. руб.

|

-37,38

|

0

|

0

|

0

|

0

|

0

|

0

|

37,38

|

|

ЧДП от инвестиционной

деятельности, тыс. руб.

|

-2079,88

|

|

|

|

|

|

|

1778,806

|

|

Финансовые источники, в том

числе:

|

2079,88

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

|

- собственный капитал, тыс.

руб.

|

1000

|

0

|

0

|

0

|

0

|

0

|

0

|

|

- заемный капитал

(получение кредита) , тыс. руб.

|

1079,88

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

|

Погашение кредита, тыс.

руб.

|

0

|

215,98

|

215,98

|

215,98

|

215,98

|

215,98

|

0

|

0

|

|

Суммарное сальдо финансовой

деятельности, тыс. руб.

|

2079,88

|

-215,98

|

-215,98

|

-215,98

|

-215,98

|

-215,98

|

0

|

0

|

|

Суммарное сальдо трех

потоков, тыс. руб.

|

0

|

851,17

|

956,04

|

1 068,91

|

1 190,41

|

1 321,23

|

1 869,59

|

2 021,34

|

|

Суммарное сальдо трех потоков

для оценки эффективности участия собственного капитала в проекте, тыс. руб.

|

-1000

|

851,17

|

956,04

|

1 068,91

|

1 190,41

|

1 321,23

|

1 869,59

|

2 021,34

|

|

Коэффициент дисконтирования

(19,75%)

|

1

|

0,8333

|

0,6944

|

0,5787

|

0,4823

|

0,4019

|

0,3349

|

0,2791

|

|

Дисконтированный ЧДП, тыс.

руб.

|

-2079,88

|

709,31

|

663,92

|

618,58

|

574,08

|

530,97

|

626,12

|

564,12

|

|

Дисконтированный ЧДП

нарастающим итогом, тыс. руб.

|

-2079,88

|

-1370,57

|

-706,66

|

-88,07

|

486,01

|

1016,98

|

1643,10

|

2207,22

|

|

NPV, тыс. руб.

|

2207,22

|

|

|

|

|

|

|

|

|

Индекс доходности, дол. Ед.

|

4,29

|

|

|

|

|

|

|

|

|

Внутренняя норма

доходности, %

|

96,23%

|

|

|

|

|

|

|

|

|

Срок окупаемости, лет

|

3,1

|

|

|

|

|

|

|

|

На основании проведенных расчетов

Таблица 28 - Планируемые показатели развития предприятия

|

Показатель

|

2011 г. в текущих* ценах «без

проекта»

|

2011 г. в прогнозных ценах 2019 г. «без проекта»

|

Прогнозный

период

|

|

|

|

2019

г. «с проектом»

|

|

Выручка от

реализации, тыс. руб.

|

518273

|

805389,27

|

811151,27

|

|

Прибыль от

реализации, тыс. руб.

|

347372

|

539811,41

|

542288,00

|

|

Планируемая

чистая прибыль, тыс. руб.

|

278168

|

432269,33

|

434248,10

|

|

Рентабельность

продукции, %

|

162,77

|

162,77

|

161,51

|

|

Рентабельность

продаж, %

|

67,02

|

67,02

|

66,85

|

|

Выработка

одного работника, тыс. руб.

|

582,98

|

905,95

|

912,43

|

Таким образом, за период реализации проекта значительно возрастут

основные финансово-экономические показатели - выручка, прибыль от продаж,

чистая прибыль.

Таблица 29 -

Расчет безубыточного объема продаж и запаса финансовой устойчивости предприятия

|

Показатель

|

2011 г. в текущих* ценах «без проекта»

|

2011 г. в прогнозных ценах 2019 г. «без проекта»

|

Прогнозный

период

|

|

|

|

2019

г. «с проектом»

|

|

Выручка от

реализации, тыс. руб.

|

518273

|

805389,27

|

811151,3

|

|

Прибыль от

реализации, тыс. руб.

|

347372

|

539811,41

|

542288

|

|

Полная

себестоимость продукции, тыс. руб.

|

170901

|

265577,85

|

268863,3

|

|

Переменные

затраты, тыс. руб.

|

138345

|

214986,27

|

218271,7

|

|

Постоянные

затраты, тыс. руб.

|

32556

|

50591,59

|

50591,59

|

|

Сумма

маржинальной прибыли, тыс. руб.

|

379928

|

590403

|

592879,6

|

|

Доля

маржинальной прибыли в выручке, %

|

73,31

|

73,31

|

73,09

|

|

Безубыточный

объем продаж, тыс. руб.

|

44410,77

|

69013,74

|

69217,14

|

|

Запас

финансовой устойчивости, %

|

91,43

|

91,43

|

91,47

|

Таким образом, реализация проекта позволит повысить запас финансовой

прочности до 91,47%, безубыточный объем продаж составит 69013,74 тыс. руб.

При проведении финансово-экономических расчетов настоящей

инвестиционной программы рассчитана также рентабельность инвестированного

капитала (Return of Equity (ROE)), характеризующая прибыль, которая приходится

на инвестированный капитал:

ROE = NPAT/ E

где NPAT - чистая прибыль после налогообложения (Net Profit

After Tax);- инвестированный капитал (Equity).

Учитывая, что величина инвестиций в развитие проекта составит

2079,88 тыс. руб., чистая

прибыль оценена равной 1232,41

тыс. руб./год, значение показателя рентабельности инвестированного капитала, рассчитанное

по указанной выше формуле составит - 71 процента годовых.

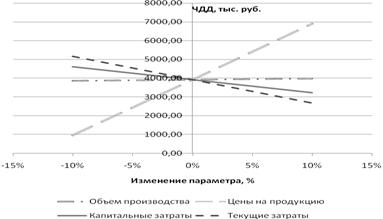

Проведем анализ чувствительности чистой приведенной стоимости проекта к

таким факторам как объем производства, цены на продукцию, капитальные вложении

и текущие затраты.

Коэффициенты, приведенные в графе 3 таблицы, отражают степень влияния

параметра на весь проект, т. е. процент изменения ЧДД на однопроцентное

изменение варьируемого параметра. Ранг параметру присваивается на основании его

значимости для осуществления проекта. Первый ранг присваивается показателям,

однопроцентное изменение которых влечет наибольший процент изменения базисного

ЧДД. Данные расчеты необходимо изобразить графически (рис.6).

Таблица 30 - Результаты анализа чувствительности инвестиционного проекта

|

Наименование варьируемого

параметра

|

Текущее значение ЧДД, тыс.

руб.

|

Отношение изменения ЧДД (%)

к изменению (%) параметра

|

Ранг параметра

|

|

Увеличение объемов

производства на 10%

|

3979,05

|

0,14

|

3

|

|

Рост цен на продукцию на

10%

|

6890,16

|

4,31

|

2

|

|

Увеличение капитальных

затрат на 10%

|

3229,31

|

-2,15

|

4

|

|

Рост текущих затрат на 10%

|

2678,15

|

-4,65

|

1

|

Рисунок. 6 Графическая интерпретация анализа чувствительности

Таким образом, проект наиболее чувствителен к изменению цен на продукцию.

При изменении цены на 1%, чистый дисконтированный доход изменяется на 4,31%.

Также высока чувствительность проекта к текущим затратам. При изменении затрат

на 1%, чистый дисконтированный доход изменяется на 4,65 в обратную сторону.

В таблице 38 приведены риски, оказывающие влияние на реализацию проекта.

Таблица 31 - Виды рисков, оказывающие влияние на реализацию проекта

|

Виды рисков

|

Отрицательное влияние на

прибыль

|

|

Неустойчивость спроса

|

Падение спроса с ростом цен

|

|

Появление альтернативного

продукта

|

Снижение спроса

|

|

Снижение цен конкурентов

|

Снижение цен

|

|

Увеличение производства у

конкурентов

|

Падение продаж или снижение

цен

|

|

Рост налогов

|

Уменьшение чистой прибыли

|

|

Снижение платежеспособности

потребителей

|

Падение продаж

|

|

Рост цен на сырье,

материалы, перевозки

|

Снижение прибыли из-за

роста цен на сырье, материалы, перевозки

|

|

Зависимость от поставщиков,

отсутствие альтернативы

|

Снижение прибыли из-за

роста цен

|

|

Недостаток оборотных

средств

|

Увеличение кредитов или

снижение объема производства

|

Из данных видов риска наиболее значимыми для данного предприятия

являются: во-первых, зависимость от поставщиков, поскольку вся деятельность

направлена на взаимодействие непосредственно с одним поставщиком для

обеспечения сквозного производства, тем самым значительно снижая издержки;

во-вторых, снижение цен у конкурентов, поскольку это одно из основных конкурентных

преимуществ данного предприятия наряду с высоким качеством продукции; и

наконец, также один из самых важных рисков - это рост цен на сырье и материалы,

поскольку это также может повлиять либо на снижение прибыли, что в условиях

текущего финансового кризиса крайне неблагоприятно, либо на рост цен, а это в

свою очередь ведет к потери опять же одного из основных конкурентных

преимуществ. Остальные риски, как таковые, не достаточно актуальны, за

исключением роста налогов, и поэтому особой опасности для организации данного

вида деятельности не представляют

Заключение

Ситуация, сложившаяся в строительном комплексе в условиях мирового

финансового кризиса, требует как законодательных мер поддержки предприятий

строительной индустрии, так и изменение расчетной политики самих предприятий.

Поэтому в настоящее время роль эффективного анализа финансово-хозяйственной

деятельности в работе предприятий возрастает.

Финансовое положение предприятия зависит от результатов его

производственной, коммерческой и финансовой деятельности. Бесперебойный выпуск

и реализация высококачественной продукции положительно влияют на финансовое

положение предприятия. Сбои в производственном процессе, ухудшение качества

продукции, затруднения с ее реализацией ведет к уменьшению поступления средств

на счета предприятия, в результате чего ухудшается его платежеспособность.

Имеется и обратная связь, так как отсутствие денежных средств может привести к

перебоям в обеспеченности материальными ресурсами, а следовательно, и в

производственном процессе. Поэтому финансовая деятельность должна быть