Бюджетный дефицит

1.

Концептуальные основы бюджетного дефицита и сбалансированности бюджетов в

Российской Федерации

.1

Понятие и сущность бюджета

Понятие «бюджет» в юридическом и экономическом лексиконе

претерпело примерно такую же эволюцию, как и понятие «финансы». Если первоначально

оба этих термина использовались для характеристики исключительно публичных

(государственных) финансов, то впоследствии они стали применяться и в отношении

финансов частных. Так, слово «бюджет» восходит к старинному норманнскому слову

«budget», которым обозначался кожаный мешок. В Англии «бюджет» первоначально

означал кожаную сумку, в которой, начиная с XIV в., к председателю счетной

палаты парламента носили правительственные планы по налогообложению и

государственным расходам. Со временем словом «бюджет» стали именоваться

финансовые планы правительства.

Под бюджетом вообще понимается план расходов и доходов

экономического субъекта на определенный период. Понятие «бюджет» - многозначно.

Помимо росписи доходов и расходов на определенный период этим термином могут

обозначаться сопоставление располагаемого и расходуемого времени (бюджет

времени), смета расходов по проекту (бюджет проекта) и т.д.

Бюджет составляется, как правило, для учета количества

денежных ресурсов, которыми участник экономических отношений располагает, и

денежных ресурсов, которые данный субъект расходует за установленный период.

Бюджет, представленный в форме росписи, таблицы, ведомости и

т.п., является основным инструментом проверки сбалансированности доходов и

расходов экономических субъектов.

В зависимости от конкретного участника экономических

отношений, в отношении денежных средств которого составляется бюджет, можно

говорить о бюджете семейном (бюджете домашнего хозяйства), бюджете предприятия,

местном бюджете, региональном бюджете, государственном бюджете, бюджете

международной организации, бюджете союза государств и т.д.

В настоящее время понятие «бюджет» используется для

характеристики финансов как публичных (прежде всего - государственных), так и

финансов частных. Проникнув в сферу частных финансов, бюджет стал

использоваться в качестве инструмента финансового менеджмента. В современном

финансовом и управленческом лексиконе укоренилось понятие «бюджетирование»,

означающее систему управления частными финансами (финансами организации),

основанную на процессе формирования и исполнения бюджета.

В современной литературе под бюджетированием понимают:

процесс принятия решений относительно вложения средств; процесс составления

(разработки) и реализации бюджетов; систему согласованного управления

подразделениями организации; технологии финансового управления; составную часть

финансового планирования и т.д.

Бюджетирование осуществляется в целях достижения оптимальных

финансовых результатов деятельности предприятия, увязки параметров развития

предприятия с ее ресурсами (как собственными, так и заемными), гарантирования

выполнения финансовых обязательств предприятия. Бюджетирование обеспечивает

полной и точной информацией о настоящем и будущем финансовом положении

предприятия, необходимой для принятия управленческих решений оперативного

характера.

В финансовой науке понятие «бюджет» используется

исключительно в связи с функционированием публичных финансов, которые, в свою

очередь, представлены финансами государственными (государственный бюджет),

муниципальными (местный бюджет) и наднациональными (бюджет Союзного

государства).

Государственные и муниципальные финансы являются важнейшим

звеном финансовой системы любого государства и главным инструментом

социально-экономического макрорегулирования.

В настоящее время в экономически развитых государствах через

бюджет перераспределяется от четверти до половины валового национального

продукта.

Сущность бюджета. Определяя сущность бюджета, его обычно

рассматривают в трех аспектах - экономическом, материальном и юридическом.

Бюджет как экономическая категория представляет собой

совокупность общественных отношений в связи с формированием, распределением и

использованием соответствующих централизованных денежных фондов. Именно в таких

отношениях и проявляется сущность любого бюджета.

Рассматриваемый в экономическом аспекте бюджет осуществляет

распределительную и контрольную функции.

Через распределительную функцию происходит накопление в руках

государства (муниципального образования) денежных средств и их использование в

целях удовлетворения общегосударственных (муниципальных) нужд. По бюджетным

каналам осуществляется межотраслевое и межтерриториальное перераспределение

финансовых ресурсов. Бюджетные отношения складываются у государства практически

со всеми участниками общественного производства, с самыми широкими слоями

населения.

Суть контрольной функции бюджета состоит в том, что через

информацию о движении бюджетных ресурсов, отражаемую в показателях бюджетных

поступлений и расходных назначений, государство или иное

публично-территориальное образование получает объективные сведения о

происходящих в обществе экономических процессах и тем самым их контролирует.

Определение бюджета, содержащееся в действующем

законодательстве Российской Федерации, в известной степени учитывает

материальный и экономический аспекты данной категории, а также факт раздельного

существования государственных финансов и местных финансов (финансов

муниципальных образований) в соответствии с общими началами современного

российского конституционализма.

В ст. 6 БК РФ бюджет определяется как форма образования и

расходования фонда денежных средств, предназначенных для финансового

обеспечения задач и функций государства и местного самоуправления.

Из содержания ст. 14-16 БК РФ можно вывести еще одно

определение бюджета. Это - форма образования и расходования денежных средств в

расчете на финансовый год, предназначенных для исполнения расходных

обязательств Российской Федерации (федеральный бюджет), субъекта Федерации

(региональный бюджет) или муниципального образования (местный бюджет).

В материальном аспекте бюджет представляет собой

централизованный денежный фонд, формируемый в масштабах конкретного

публично-территориального образования (государства, муниципального образования)

и предназначенный для обеспечения выполнения задач, стоящих перед таким

публично-территориальным образованием и осуществляемых им функций. Материальное

содержание бюджета гарантирует существование соответствующего

публично-территориального (государственного или муниципального) образования.

Бюджетные ресурсы выступают в качестве материальной основы функционирования

государственных органов и органов местного самоуправления.

Вновь созданная производительным трудом стоимость объективно

должна не только способствовать решению производственных задач, но и

гарантировать бесперебойное функционирование государственного механизма,

соблюдение законности и обеспечение правопорядка в обществе.

Под опекой государства находится та часть населения, которая

не в состоянии самостоятельно, без помощи государства обеспечить свое

существование. Социальная сфера государства, уровень развития которой является

индикатором общественного благополучия в данной стране, правоохранительные

органы и армия, гарантирующие безопасность государства и граждан, также требуют

выделения на их содержание значительных ресурсов. Таким образом, бюджет,

понимаемый как централизованный денежный фонд, удовлетворяет потребности

государства и муниципальных образований в денежных средствах, идущих на

покрытие все возрастающих расходов в связи с осуществлением государством и

иными публично-территориальными образованиями социальной, экономической,

правоохранительной, экономической, экологической и иных функций. Бюджетные

ресурсы являются важнейшей материальной гарантией основных прав и свобод

граждан, закрепленных Конституцией.

С понятием «бюджета» в материальном смысле тесно связана

такая правовая категория, как «казна». При этом если бюджет - категория

финансового права, то казна является гражданско-правовой категорией.

В Гражданском кодексе РФ различаются понятия государственной

и муниципальной казны.

Средства соответствующего бюджета и иное государственное

имущество, не закрепленное за государственными предприятиями и учреждениями,

составляют государственную казну Российской Федерации (федеральную

государственную казну) и государственную казну субъекта Российской Федерации

(ст. 214 ГК РФ).

Средства местного бюджета и иное муниципальное имущество, не

закрепленное за муниципальными предприятиями и учреждениями, составляют муниципальную

казну соответствующего городского, сельского поселения или другого

муниципального образования (ст. 215 ГК РФ).

Российская Федерация в целом, субъект Федерации или

муниципальное образование призваны отвечать по своим обязательствам только тем

имуществом, которое составляет их государственную (муниципальную) казну.

Наконец, в юридическом аспекте бюджет предстает как правовой

акт, которым утверждается финансовый план публично-территориального образования

на соответствующий период. Бюджет как правовой акт санкционирует совершение

различных бюджетных операций, регламентирует деятельность участников бюджетных

правоотношений.

Рассматривая бюджет в правовом аспекте, следует отметить, что

собственником бюджетных ресурсов на федеральном, региональном (субъекта

Федерации) и муниципальном уровнях являются непосредственно сами

государственные (Российская Федерация, ее субъекты) или муниципальные

образования (городские или сельские поселения, муниципальные районы, городские

округа либо внутригородские территории города федерального значения).

Государственные органы и органы местного самоуправления в

пределах закрепленной за ними компетенции распоряжаются средствами

соответствующих бюджетов.

Бюджет и экономика. Бюджет - один из наиболее важных

финансовых регуляторов экономического развития. Он занимает ключевое место в

механизме государственного регулирования экономики. Через него осуществляется

основная часть публичных доходов и расходов.

Налоги и другие источники публичных (государственных и

муниципальных) доходов выступают в роли эффективного инструмента в механизме

государственного регулирования экономики. С их помощью (через изменение условий

налогообложения: налоговых ставок, порядка определения налоговой базы, путем

установления налоговых льгот и т.д.) можно влиять на деловую активность в

стране, ускорять или, напротив, замедлять те или иные экономические процессы,

воздействовать на инвестиционный климат и проч.

Наряду с налогами и иными источниками публичных

(государственных и муниципальных) доходов мощным экономическим регулятором

являются также публичные (государственные и муниципальные) расходы. Увеличивая

их, государство и муниципальные образования могут содействовать расширению

совокупного спроса (через повышение, например, заработной платы, пенсий, пособий

и иных трансфертных платежей), развитию отдельных отраслей экономики, науки,

образования, охраны окружающей среды (через выделение инвестиций, грантов,

предоставление кредитов и т.д.), стимулировать производственные процессы (через

государственные и муниципальные заказы, дотации, субсидии предприятиям и

проч.).

Бюджет и государство. Наряду с налогами, бюджет является

одним из экономических атрибутов государства.

Бюджет имеет для государства такое же значение, как и финансы

в целом. Для выполнения своих функций государство должно располагать

необходимыми материальными ресурсами, которые на современном этапе развития

экономических отношений приобретают преимущественно денежный характер.

Государственный бюджет - один из важнейших источников публичных финансов,

находящихся в распоряжении государства. Он представляет собой централизованные

денежные фонды, которыми может воспользоваться государство, осуществляя те или

иные направления своей деятельности. Доля децентрализованных публичных финансов

в общем объеме финансовых ресурсов государства невелика, и поэтому можно без

преувеличения сказать, что бюджет является основных и важнейшим звеном

(элементом) финансовой системы любого государства.

Бюджет и государство - сопряженные, взаимозависимые

категории. Один из корифеев финансового права дореволюционной России академик

И.И. Янжул писал по этому поводу: «Финансы и их организация имеют громадное

политическое значение, оказывая не только косвенное, но и прямое влияние на все

государственное устройство и управление… Мало того: самые формы правления до

известной степени определяются финансовой организацией и финансовыми

потребностями государства».

Бюджет играет ключевую роль в механизме государственного

управления.

Формирование государственного бюджета представляет собой

процесс согласования ресурсов и потребностей, организованный таким образом, что

в результате бюджетных процедур осуществляется коллективный выбор наиболее

значимых общественных (государственных) потребностей, которые будут обеспечены

надлежащими финансовыми ресурсами. Примерно так определяется бюджетирование

(budgeting) в сфере публичных финансов в Internatiоnal Encyclоpedia оf Public

Pоlitic and Administratiоn.

И еще на одно обстоятельство следует обратить внимание,

характеризуя то место, которое бюджет занимает в жизни государства. Бюджетные

отношения в демократическом правовом государстве могут существовать только в

форме правоотношений, т.е. отношений, урегулированных правом. «В правовом

государстве ни одна копейка государственных средств не должна быть затрачена

иначе как на законные цели и в порядке, законом предусмотренном, указанном или

дозволенном», - так писал о значении правового регулирования бюджетных

отношений Э.Н. Берендтс, известный российский ученый, специалист в области

административного и финансового права, работавший в конце XIX - начале XX в.

Государственное хозяйство должно вестись планомерно и в строгом соответствии с

нормами бюджетного законодательство - этот тезис финансово-правовой науки и

привел к появлению на свет одного из важнейших разделов современного

финансового права - бюджетного права.

Виды бюджетов. В современной экономической и юридической

литературе, бюджетном законодательстве упоминаются различные виды бюджетов.

В зависимости от срока, на который принимается бюджет, различают

бюджеты годовые и многолетние. Гораздо реже встречаются так называемые дробные

бюджеты, принимаемые на период менее одного года (например, на квартал,

полугодие). Такие бюджеты принимались в России в начале 1990-х гг., что было

обусловлено в первую очередь высокими темпами инфляции и неустойчивостью

российского рубля в тот период (например, законы РФ от 6 февраля 1992 г.

№2296-1 «О бюджете Пенсионного фонда Российской Федерации на I квартал 1992

года» и от 26 июня 1992 г. №3126-1 «О бюджете Федерального дорожного фонда

Российской Федерации на II полугодие 1992 и на 1992 год»).

Бюджет, основанием принятия которого является введение

чрезвычайного положения, называется чрезвычайным бюджетом. Возможность введения

на территории Российской Федерации чрезвычайного бюджета и режима чрезвычайного

расходования средств предусматривалась, например, ст. 25 Закона РСФСР от 10

октября 1991 г. №1734-1 «Об основах бюджетного устройства и бюджетного процесса

в РСФСР» (Закон утратил силу с 1 января 2000 г.). В этом случае финансирование

должно было проводиться в режиме секвестра.

В зависимости от содержания и цели принятия бюджета выделяют,

например, бюджет развития, военный бюджет и др. В данном случае речь идет, как

правило, не о каком-то самостоятельном бюджете, а о фрагменте единого

государственного бюджета, получившего определенную автономию ввиду особой

общественной и государственной значимости экономических, социальных, военных и

иных программ, финансируемых за счет средств таких бюджетов.

Так, под военным бюджетом понимают централизованный фонд

денежных средств, выделяемый в законодательном порядке на национальную оборону

и другие военные нужды из государственного бюджета в течение финансового года.

В зависимости от места в бюджетной системе различают

федеральный бюджет, региональный бюджет (бюджет субъекта Федерации) и местный

бюджет (бюджет муниципального образования).

Собственный бюджет может иметь не только государство или

какая-то его территория, но и Союзное государство или наднациональное

образование. Так, ежегодно принимается бюджет Европейского союза.

В связи с отменой в Российской Федерации с начала 1990-х гг.

практики принятия высшим органом государственной власти единого

государственного бюджета, который объединял все существовавшие на территории

страны бюджеты и отражал в целом их средства, в бюджетной практике и бюджетном

законодательстве Российской Федерации появилось понятие «консолидированный

бюджет», используемое прежде всего в статистических, расчетных целях, а также

для проведения экономического анализа. Под консолидированным бюджетом понимают

свод бюджетов всех уровней бюджетной системы Российской Федерации на

соответствующей территории.

Таким образом, консолидированный бюджет Российской Федерации

образуют федеральный бюджет и свод бюджетов других уровней бюджетной системы

страны (без учета межбюджетных трансфертов между этими бюджетами и за

исключением бюджетов государственных внебюджетных фондов и территориальных

государственных внебюджетных фондов). Бюджет субъекта Российской Федерации и

свод бюджетов муниципальных образований, входящих в состав субъекта Российской

Федерации (без учета межбюджетных трансфертов между этими бюджетами), образуют

консолидированный бюджет субъекта Российской Федерации. Наконец,

консолидированный бюджет муниципального района - бюджет муниципального района

(районный бюджет) и свод бюджетов городских и сельских поселений, входящих в

состав муниципального района (без учета межбюджетных трансфертов между этими

бюджетами).

В зарубежных странах в целях повышения эффективности кратко-

и среднесрочного планирования публичных финансов применяются понятия

«национальный» и «скользящий» бюджеты.

Национальный бюджет (впервые был составлен в Нидерландах в

1950-х гг. и впоследствии получил распространение во многих промышленно

развитых странах) помимо собственно государственного бюджета включает доходы и

расходы всех других звеньев финансовой системы. Его составление способствует

более точному экономическому прогнозированию, более тесной координации

политического и экономического курса правительства с имеющимися на данный

момент финансовыми возможностями. В тех странах, где составляется национальный

бюджет, этот документ обычно представляется в парламент и служит

вспомогательным документом при рассмотрении государственного бюджета.

Скользящий бюджет, активно используемый в практике некоторых

зарубежных стран, составляется, как правило, на пять лет и использует так

называемый скользящий принцип: бюджет ежегодно пересматривается и передвигается

на 12 месяцев вперед. В этом случае каждый новый бюджет представляет собой

первый год пятилетнего бюджета.

Консолидированные бюджеты в Российской Федерации, различные

виды экономических бюджетов в зарубежных странах (национальные, скользящие и

др.) не подменяют принимаемые в форме закона государственные бюджеты на

соответствующий год; они содействуют более точному принятию решений участниками

бюджетного процесса, предоставляя им полную информацию о состоянии финансовой

системы в целом, о долгосрочных перспективах развития экономики и т.д.

1.2

Сущность и причины возникновения бюджетного дефицита и необходимость его

оптимизации

С началом планирования доходов и расходов государственной

казны объективно возникла проблема сбалансирования параметров бюджета. Являясь

производной финансовых отношений, дефицит бюджета выступает компонентой бюджета

и с экономической точки зрения отражает систему отношений, связанных с

привлечением дополнительных доходов с целью финансирования расходов, не

обеспеченных имеющимися бюджетными доходами.

Наличие бюджетного дефицита может вызываться достаточно

широким комплексом причин финансового, экономического, политического характера,

а именно:

кризисными явлениями в экономике и финансах реального

сектора;

неустойчивостью денежно-кредитной системы;

колебаниями на финансовом рынке;

неэффективностью курса реформ и политики правительства;

нестабильностью цен на мировом рынке;

чрезвычайными обстоятельствами и необходимостью увеличения

оборонных расходов;

финансовой зависимостью от иностранных государств и

необходимостью высоких затрат на обслуживание и погашение внешнего

государственного долга.

Действительно, причины возникновения бюджетного дефицита

могут иметь разную природу, вместе с тем практика показывает, что в периоды

депрессии, когда ВВП снижается, бюджет сводится с дефицитом, в то время как в

периоды подъема наблюдается положительное бюджетное сальдо. Причина таких

изменений проста: во время спада экономики налоговые поступления уменьшаются

(прежде всего это касается налога на прибыль организаций, налога на доходы

физических лиц и пр.) в связи с уменьшением базы налогообложения. В то же время

социальные расходы не только не снижаются, но, как правило, увеличиваются

(выплаты пособий по безработице, поддержка социально значимых отраслей и пр.).

В результате растет дефицит бюджета, представляющий собой превышение расходов

бюджета над его доходами.

В современной экономической науке существуют две различные

точки зрения на проблему бюджетного дефицита, государственного долга и их

макроэкономических последствий:

. Традиционная точка зрения, согласно которой рост бюджетного

дефицита и государственного долга влекут за собой реальные негативные

последствия. Так считали и известные экономисты царской России - М.М.

Сперанский, Н.С. Мордвинов, С.Ю. Витте. По их мнению, бюджет должен быть полностью

сбалансированным. Традиционной точки зрения придерживались многие экономисты

вплоть до экономического кризиса 1929-1933 годов. Однако было доказано, что

ежегодно балансируемый бюджет в значительной степени снижает эффективность

фискальной политики государства, имеющей стабилизирующую направленность. Более

того, ежегодно балансируемый бюджет углубляет колебания экономического цикла.

Так, например, при росте общего уровня безработицы в

экономике доходы населения сокращаются. Поэтому, стремясь непременно сбалансировать

бюджет, правительство должно либо повысить ставки налогообложения, либо

сократить государственные расходы. Однако указанные действия приведут к еще

более сильному сокращению совокупного спроса.

. Точка зрения «рикардианской школы» - противоположная

традиционной. В соответствии с данной точкой зрения, государственный долг не

влияет на сбережения и накопление капитала. Рикардианская точка зрения,

известная как рикардианское равенство (или тезис об эквивалентности

финансирования данного уровня государственных расходов посредством налогов),

названа так в честь выдающегося экономиста XXI века Давида Рикардо (1772-1823),

обратившего внимание на логику поведения потребителя, учитывающего интересы

будущего.

Кейнсианская теория государственных финансов изменила

отношение к государственным расходам и к идее ежегодного балансирования

бюджета. Противники ежегодного балансирования бюджета считали, что такая

политика вызывает ускорение инфляции, так как правительство при этом не

использует налоговые инструменты для стабилизации экономики. Для стимулирования

занятости и спроса Дж. Кейнсом было предложено использование бюджетных

инструментов регулирования экономики: увеличение расходов, приводящее к

дефициту бюджета, но вместе с тем решающее социальные и экономические проблемы.

Последователи данной теории считали, что бюджет должен быть сбалансирован на

циклической основе, т.е. не ежегодно, а в течение всего экономического цикла.

Это подразумевает, что в периоды экономического спада правительство должно

снижать налоги и увеличивать расходы, создавая дефицит бюджета, в периоды же

подъема, наоборот, повышать налоги и сокращать расходы, а профицит использовать

на погашение долга.

Известно, что бюджетный дефицит имеет краткосрочные и

долгосрочные последствия, к тому же периоды подъема и спада не одинаковы по

продолжительности, поэтому государство не может точно выбрать время такого

балансирования. В долгосрочном периоде он приводит к накоплению долгов, а бремя

бюджетного дефицита ложится на следующие поколения.

В настоящее время господствуют экономические концепции,

предполагающие балансирование экономики в целом, а не бюджета. В частности, для

достижения целей макроэкономической стабилизации странами Европейского союза

были введены бюджетные ограничения, получившие закрепление в Маастрихтских

соглашениях (1992), а затем в Пакте о стабильности (1999). Данные ограничения

устанавливают предельный объем бюджетного дефицита - 3% ВНП.

Оптимизация бюджетного дефицита

Важное место в общем процессе бюджетного менеджмента занимает

управление бюджетным дефицитом, особенно вопросы его финансирования и

оптимизации. Конечные результаты сбалансирования бюджета, его сальдо в

определенной мере качественными показателями финансового состояния страны,

финансовой деятельности государства и бюджетного менеджмента. Они также

отражают направленность и характер финансовой политики государства в

зависимости от той или иной экономической доктрины, которая положена в его

основу.

Бюджетное сальдо является динамическим и может принимать

форму дефицита или избытка. В западной литературе, определяя дефицит, обращают

внимание на такие его аспекты: во-первых, дефицит - это та доля расходов

бюджета, которая превышает его доходы, а во-вторых, он отражает объем

дополнительных финансовых ресурсов, которые необходимо привлечь (заимствовать)

в национального частного сектора или из внешних источников, чтобы покрыть

полный объем запланированных расходов. Так, например, в Положении по статистике

государственных финансов (далее - Положение СДФ), выданного Международным

валютным фондом в 1986 г., отмечается, что «дефицит правительства является той

частью расходов и предоставленных им кредитов, которая превышает поступления,

полученные от доходов, грантов и погашения выданных кредитов, и которую

правительство покрывает, принимая обязательства по погашению их в будущем и /

или используя свои ликвидные резервы.

Общая сумма финансирования равен размеру дефицита / избытка,

но с противоположным знаком… Итак, концепция дефицита / избытка определяет,

покрывает правительство расходы на осуществление расходов и операций по

предоставлению кредитов с целью достижения политических целей поступлениями от

доходов, грантов и погашения кредитов, не увеличивая при этом своих

обязательств относительно будущего их погашения или использования своих

ликвидных резервов «.

Известные исследователи государственных финансов В. Танзи, М.

Блейер и М. Тейеро в рамках концепции дефицита как потребностей в

заимствованиях дали такое его определение: «Он отражает величину дополнительных

ресурсов сверх обычные доходы правительства, это правительство должно привлечь

из частного сектора или внешних источников, чтобы профинансировать свои

операции «.

По нашему мнению, бюджетный дефицит представляет собой

финансовый результат по бюджетным операциям в размере превышения расходов

бюджета над его доходами за определенный период. Он покрывается дополнительным

привлечением правительством денежных ресурсов из внешних и внутренних

источников более обычно имеющиеся бюджетные доходы. Во время выполнения бюджета

дефицит может также проявиться в форме сознательного отложения выполнения

запланированных бюджетных обязательств.

Управление бюджетным дефицитом включает:

выбор показателей бюджетного дефицита, которые применяются

как в процессе функционирования бюджета (как фонд финансовых ресурсов), так и

для анализа налогово-бюджетной политики;

разработка методологии их расчета;

определения абсолютного размера бюджетного дефицита на

плановый год в соответствии с характером и задач социально-экономической

политики и состояния макроэкономики;

расчет относительных показателей бюджетного дефицита (его

удельный вес в общей сумме бюджетных расходов, а также в ВВП);

установление источников финансирования бюджетного дефицита (в

том числе с целью управления ликвидностью бюджетного фонда) в размере его

абсолютной величины;

анализ влияния альтернативных источников финансирования

дефицита на макроэкономические процессы и показатели;

расчет бюджетного дефицита на основе общепризнанных принципов

ведения статистики государственных финансов;

разработка инструментов минимизации бюджетного дефицита на

всех стадиях бюджетного процесса, а также контрольных мероприятий.

Каждая страна в своем национальном бюджетной практике

применяет различные показатели бюджетной разбалансированности, а также

самостоятельно определяет методологические аспекты их расчета. Наиболее

распространенным в мире подходом к определению абсолютного размера бюджетного

дефицита является так называемая долговая концепция дефицита или концепция

потребностей в заимствованиях. В одном из лучших вариантов она изложена в

указанном выше Положении СДФ. Это положение является одним из общепризнанных

стандартов представления показателей национальных государственных финансов в

международных фискальных обзорах. Единство принципов расчета показателей

обеспечивает возможность сопоставлять данные различных стран.

2.

Анализ бюджетного дефицита и источников его покрытия в Российской Федерации за

2011-2013 гг.

.1

Доходы федерального бюджета

Доходы бюджета поступают в пользу государства в безвозмездном

и безвозвратном порядке в соответствии с законодательством. Они могут носить

налоговый и неналоговый характер. В доходах бюджета различных государств налоги

составляют 80-90%.

Неналоговые доходы бюджета образуются:

доходы от государственной собственности;

от продажи объектов государственной собственности

(приватизации);

реализации государственных запасов;

получение процентных платежей по займам, предоставленных

государством в предшествующие периоды и других источников.

Расходы бюджета направляются на финансовое обеспечение задач

и функций государства.

Федеральным законом «О федеральном бюджете на 2013 год и на

плановый период 2014 и 2015 годов» утверждены доходы федерального бюджета на

2013 год в сумме 12 865 925,6 млн. рублей (19,3% к ВВП), в том числе нефтегазовые

доходы в сумме 5 925 497,5 млн. рублей (8,9% к ВВП), ненефтегазовые доходы в

сумме 6 940 428,1 млн. рублей (10,4% к ВВП) (таблица 2.1).

В соответствии с абзацем третьим пункта 2 постановления

Правительства Российской Федерации от 10 декабря 2012 г. №1272 «О мерах по

реализации Федерального закона «О федеральном бюджете на 2013 год и на плановый

период 2014 и 2015 годов» сформированы прогнозные показатели доходов

федерального бюджета на I полугодие 2013 года (далее - прогноз доходов на I полугодие

2013 года).

Таблица 2.1. Основные показатели федерального бюджета по

доходам за I полугодие 2013 года (млн. рублей)

|

Наименование

|

Федеральный

закон «О федеральном бюджете на 2013 год и на плановый период 2014 и 2015

годов»

|

Прогноз доходов

федерального бюджета на I полугодие 2013 года

|

Отчет за I

полугодие 2013 года

|

Отклонение

отчета от прогноза на I полугодие 2013 года

|

|

1

|

2

|

3

|

4

|

5=4-3

|

|

ВВП, млрд.

рублей

|

66 515,0

|

30 607,0

|

31 360,6

|

753,6

|

|

Цена на нефть

марки «Юралс», долл. США/барр.

|

97,0

|

98,2

|

106,5

|

8,3

|

|

Курс доллара

США к рублю

|

32,4

|

32,3

|

31,0

|

-1,3

|

|

ДОХОДЫ

|

12 865 925,6

|

5 827 085,1

|

6 257 653,7

|

430 568,6

|

|

в% к ВВП

|

19,3

|

19,0

|

20,0

|

1,0

|

|

НЕФТЕГАЗОВЫЕ

ДОХОДЫ

|

5 925 497,5

|

2 862 018,7

|

3 099 109,5

|

237 090,8

|

|

в% к ВВП

|

8,9

|

9,3

|

9,9

|

0,6

|

|

НЕНЕФТЕГАЗОВЫЕ

ДОХОДЫ

|

6 940 428,1

|

2 965 066,4

|

3 158 544,2

|

193 477,8

|

|

в% к ВВП

|

10,4

|

9,7

|

10,1

|

0,4

|

Доходы федерального бюджета за I полугодие 2013 года

составили 6 257 653,7 млн. рублей (20,0% к ВВП) или 48,6% к объему доходов,

утвержденному Федеральным законом «О федеральном бюджете на 2013 год и на

плановый период 2014 и 2015 годов», и на 430 568,6 млн. рублей или на 7,4%

больше прогноза доходов на I полугодие 2013 года.

Поступление нефтегазовых доходов за I полугодие 2013 года

составило 3 099 109,5 млн. рублей (9,9% к ВВП), ненефтегазовых доходов - 3 158

544,2 млн. рублей (10,1% к ВВП) или соответственно 52,3% и 45,5% к прогнозу

доходов, учтенному при формировании Федерального закона «О федеральном бюджете

на 2013 год и на плановый период 2014 и 2015 годов», 108,3% и 106,5% к прогнозу

доходов на I полугодие 2013 года соответственно.

По сравнению с прогнозом доходов на I полугодие 2013 года

фактическое поступление доходов в федеральный бюджет увеличилось на 430 568,6

млн. рублей или на 1,0% к ВВП, в том числе за счет нефтегазовых доходов - на

237 090,8 млн. рублей (на 0,6% к ВВП) и ненефтегазовых доходов - на 193 477,8

млн. рублей (на 0,4% к ВВП). Увеличение нефтегазовых доходов связано с

отклонением фактических макроэкономических показателей социально-экономического

развития Российской Федерации от прогнозных (увеличение мировых цен на нефть

марки «Юралс» на 8,3 долл.США/барр. и экспортных цен на газ природный на 14,0

долл.США/тыс. куб. м при снижении курса доллара США по отношению к рублю на 1,3

рубля). Рост ненефтегазовых доходов обусловлен, в основном, увеличением

поступлений разовых платежей за пользование недрами, доходов федерального

бюджета от возврата остатков субсидий, субвенций и иных межбюджетных

трансфертов, имеющих целевое назначение, прошлых лет из бюджетов субъектов

Российской Федерации, доходов от перечисления части прибыли Центрального банка

Российской Федерации, поступлений ввозных таможенных пошлин.

Динамика исполнения доходов федерального бюджета за последние

три года представлена в таблице 2.2.

Таблица 2.2. Фактическое исполнение доходов федерального

бюджета за I полугодие 2011-2013 годов (млн. рублей)

|

Наименование

|

I полугодие

2011 года

|

I полугодие

2012 года

|

I полугодие

2013 года

|

|

1

|

2

|

3

|

4

|

|

ВВП, млрд.

рублей

|

25 273,6

|

28 815,2

|

31 360,6

|

|

Цена на нефть

марки «Юралс», долл. США/барр.

|

108,2

|

111,8

|

106,5

|

|

Цена на газ

природный, долл.США/тыс. куб. м.

|

315,6

|

351,3

|

345,0

|

|

Курс доллара

США к рублю

|

28,6

|

30,6

|

31,0

|

|

Объем экспорта

(по кругу товаров, учитываемых ФТС России), млрд. долл.США

|

246,2

|

261,8

|

253,9

|

|

Объем импорта

(по кругу товаров, учитываемых ФТС России), млрд. долл.США

|

140,8

|

145,3

|

150,7

|

|

ДОХОДЫ

|

5 306 370,2

|

6 200 399,5

|

6 257 653,7

|

|

в% к ВВП

|

21,0

|

21,5

|

20,0

|

|

НЕФТЕГАЗОВЫЕ

ДОХОДЫ

|

2 540 385,3

|

3 226 109,5

|

3 099 109,5

|

|

в% к ВВП

|

10,1

|

11,2

|

9,9

|

|

НДПИ на нефть

|

864 732,3

|

1 082 215,1

|

1 060 003,4

|

|

НДПИ на газ

горючий природный

|

71 559,3

|

135 271,1

|

158 145,8

|

|

НДПИ на газовый

конденсат

|

4 063,0

|

5 139,4

|

6 558,1

|

|

Вывозные

таможенные пошлины на нефть сырую

|

1 011 779,3

|

1 251 336,0

|

1 113 311,4

|

|

Вывозные

таможенные пошлины на газ природный

|

185 827,9

|

241 464,7

|

214 337,4

|

|

Вывозные

таможенные пошлины на товары, выработанные из нефти

|

402 423,5

|

510 683,2

|

546 753,4

|

|

НЕНЕФТЕГАЗОВЫЕ

ДОХОДЫ

|

2 765 984,9

|

2 974 290,0

|

3 158 544,2

|

|

в% к ВВП

|

10,9

|

10,3

|

10,1

|

|

Налог на

прибыль организаций

|

161 141,4

|

177 768,8

|

160 561,5

|

|

Налог на

добавленную стоимость

|

1 550 476,6

|

1 735 120,7

|

1 747 668,1

|

|

НДС на товары,

реализуемые на территории РФ

|

889 015,7

|

978 426,7

|

978 688,9

|

|

НДС на товары,

ввозимые на территорию РФ

|

661 460,9

|

756 694,0

|

768 979,2

|

|

Акцизы

|

125 595,4

|

176 379,1

|

237 767,4

|

|

Ввозные

таможенные пошлины

|

304 934,2

|

346 986,6

|

325 743,7

|

|

Прочие

ненефтегазовые доходы

|

623 837,3

|

538 034,8

|

686 803,5

|

|

Разовые платежи

за пользование недрами

|

35 542,2

|

21 758,9

|

116 667,9

|

|

Доходы от

перечисления части прибыли Банка России

|

153 069,6

|

16 301,5

|

73 130,3

|

|

Прочие доходы

|

435 225,5

|

499 974,4

|

497 005,3

|

Динамика поступления доходов федерального бюджета за I

полугодие 2011-2013 годов характеризуется увеличением с 21,0% к ВВП за I

полугодие 2011 года до 21,5% к ВВП за I полугодие 2012 года и снижением до

20,0% к ВВП за I полугодие 2013 года.

За I полугодие 2013 года доходы федерального бюджета

снизились по сравнению с аналогичным периодом 2012 года на 1,5% к ВВП, при этом

нефтегазовые доходы уменьшились на 1,3% к ВВП, а ненефтегазовые доходы - на

0,2% к ВВП. Снижение нефтегазовых доходов обусловлено изменением фактических

макроэкономических показателей социально-экономического развития Российской

Федерации (снижение мировой цены на нефть марки «Юралс» на 5,3 долл.США/барр.,

экспортных цен на газ природный на 6,3 долл.США/тыс. куб. м, объемов экспорта

нефти, газа природного и товаров, выработанных из нефти, на 2,1%, 2,6% и 0,5%

соответственно, а также объемов добычи газа горючего природного на 4,6%).

Снижение ненефтегазовых доходов связано с уменьшением поступлений налога на

добавленную стоимость (в основном, за счет роста в I полугодии 2013 года по

сравнению с I полугодием 2012 года курса доллара США по отношению к рублю и,

соответственно, увеличения рублевых сумм налоговых вычетов по экспортным товарам),

ввозных таможенных пошлин (в результате снижения средневзвешенной ставки

импортного тарифа с 10,0% до 8,6%), налога на прибыль (за счет снижения объемов

прибыли прибыльных организаций, а также увеличения сумм начисленной амортизации

в связи с предоставлением права налогоплательщикам начислять амортизацию по

объектам основных средств на дату ввода их в действие, а не на дату

государственной регистрации).

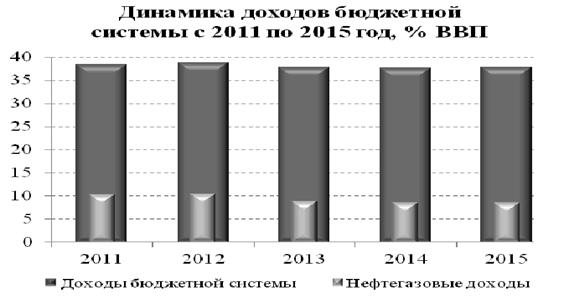

Структура доходов федерального бюджета за I полугодие

2011-2013 годов в разрезе нефтегазовых и ненефтегазовых доходов представлена на

рисунке 2.1.

В общей сумме доходов федерального бюджета за I полугодие

2013 года нефтегазовые доходы составили 49,5% и ненефтегазовые доходы - 50,5%.

При этом, динамика изменения доли нефтегазовых доходов в общей сумме доходов

соответствует изменениям мировых цен на нефть марки «Юралс» (рост за I

полугодие 2012 года до 111,8 долл.США/барр. против 108,2 долл.США/барр. за I

полугодие 2011 года и снижение за I полугодие 2013 года до 106,5

долл.США/барр.) и экспортных цен на газ природный (I полугодие 2011 года -

315,6 долл.США/тыс. куб. м, I полугодие 2012 года - 351,3 долл.США/тыс. куб. м,

I полугодие 2013 года - 345,0 долл.США/тыс. куб. м), что в значительной мере

влияет на увеличение доли нефтегазовых доходов за I полугодие 2012-2013 годов

(на 4,1% и 1,6% соответственно), и, как следствие, снижение доли ненефтегазовых

доходов в общей сумме доходов за I полугодие 2012-2013 годов по сравнению с I

полугодием 2011 года.

Рисунок 2.1. Соотношение нефтегазовых и ненефтегазовых доходов в

общем объеме доходов федерального бюджета за I полугодие 2011-2013 годов

Структура доходов федерального бюджета за I полугодие 2011-2013

годов по видам доходов показана на рисунке 2.2.

Основная часть поступлений федерального бюджета за I полугодие

2011-2013 годов обеспечена поступлениями вывозной таможенной пошлины, налога на

добавленную стоимость и налога на добычу полезных ископаемых. На долю указанных

доходов за I полугодие 2013 года приходится около 78,0% всех доходов

федерального бюджета. Увеличение доли прочих доходов на 0,8% обусловлено, в

основном, поступлением разовых платежей за пользование недрами и акцизов по

подакцизным товарам.

Отклонение фактических макроэкономических показателей от

прогнозных привело к увеличению доходов федерального бюджета по сравнению с

суммой, учтенной при формировании Федерального закона «О федеральном бюджете на

2013 год и на плановый период 2014 и 2015 годов», на 225 816,2 млн. рублей.

Рисунок 2.2. Структура доходов федерального бюджета по видам

доходов за I полугодие 2011-2013 годов

Таблица 2.4. Отклонение фактических макроэкономических показателей

от прогнозных

|

Фактор

|

Сумма, млн.

рублей

|

|

Всего

|

(+) 225

816,2

|

|

Увеличение

мировой цены на нефть марки «Юралс» (прогноз - 98,2 долл./барр., отчет -

106,5 долл./барр.)

|

(+) 302 208,9

|

|

Рост объема ВВП

(прогноз - 30 607,0 млрд. руб., отчет - 31 360,6 млрд. руб.)

|

(+) 56 498,8

|

|

Увеличение

объемов экспорта (прогноз - 244,8 млрд. долл. США, отчет 253,9 млн. долл.

США), в т.ч. объемов экспорта товаров, выработанных из нефти, в страны

дальнего зарубежья (прогноз - 59,9 млн. тонн, отчет - 61,4 млн. тонн)

|

(+) 43 497,6

|

|

Увеличение

экспортных цен на газ природный (прогноз - 331,0 долл./тыс. куб. м, отчет - 345,0

долл./тыс. куб. м)

|

(+) 37 183,8

|

|

Изменение

налогооблагаемых объемов добычи углеводородного сырья, в т.ч. увеличение

объемов добычи нефти (прогноз - 224,5 млн. тонн, отчет - 228,7 млн. тонн),

газового конденсата (прогноз - 9,1 млн. тонн, отчет - 10,8 млн. тонн) и

снижение объемов добычи газа горючего природного (прогноз - 303,9 млн. тонн,

отчет - 290,8 млн. тонн)

|

(+) 22 536,2

|

|

Снижение курса

доллара США по отношению к рублю (прогноз - 32,3 руб., отчет - 31,0 руб.)

|

(-) 160 023,4

|

|

Изменение

прочих объемных показателей (в т.ч. снижение объемов реализации подакцизной

продукции и объемов прибыли прибыльных организаций)

|

(-) 40 206,1

|

|

Снижение

объемов импорта (прогноз - 163,4 млрд. долл. США, отчет - 150,7 млрд. долл.

США)

|

(-) 25 749,8

|

|

Снижение

объемов экспорта нефти (прогноз - 117,2 млн. тонн, отчет - 116,3 млн. тонн);

газа природного (прогноз - 104,7 млрд. куб. м, отчет - 92,3 млрд. куб. м)

|

(-) 10 129,8

|

В результате влияния факторов, не связанных с

макроэкономическими показателями, доходы федерального бюджета увеличились на

204 752,4 млн. рублей, в том числе:

Таблица 2.5. Доходы федерального бюджета, не зависящие от

макроэкономических показателей

|

ФакторСумма,

млн. рублей

|

|

|

Всего

|

(+) 204

752,4

|

|

Увеличение

поступлений налога на добавленную стоимость на товары, ввозимые на территорию

Российской Федерации, в основном, за счет роста размера среднеэффективной

ставки налога

|

(+) 114 536,3

|

|

Увеличение

поступления разовых платежей за пользование недрами

|

(+) 107 667,9

|

|

Увеличение

поступлений ввозной таможенной пошлины за счет роста размера средневзвешенной

ставки импортного тарифа

|

(+) 52 577,9

|

|

Увеличение

доходов федерального бюджета от возврата остатков субсидий, субвенций и иных

межбюджетных трансфертов, имеющих целевое назначение, прошлых лет из бюджетов

субъектов Российской Федерации

|

(+) 37 568,3

|

|

Увеличение

доходов от перечисления части прибыли Банка России

|

(+) 23 130,3

|

|

Увеличение

доходов в виде прибыли, приходящейся на доли в уставных (складочных)

капиталах хозяйственных товариществ и обществ, или дивидендов по акциям,

принадлежащим Российской Федерации

|

(+) 14 068,7

|

|

Увеличение

поступлений утилизационного сбора

|

(+) 6 582,4

|

|

Дополнительные

поступления доходов от продажи материальных и нематериальных активов

|

(+) 5 170,0

|

|

Дополнительные

поступления административных платежей и сборов

|

(+) 3 959,8

|

|

Доходы от

перечисления части прибыли, остающейся после уплаты налогов и иных

обязательных платежей федеральных государственных унитарных предприятий

|

(+) 3 899,8

|

|

Изменение

структуры налоговой базы по налогу на добавленную стоимость на товары

(работы, услуги), реализуемые на территории Российской Федерации (увеличение

доли НДС, предъявляемого к вычету, по ввозимым товарам и доли материальных

затрат по экспортным товарам; снижение доли начисленного налога по отношению

к ВВП)

|

(-) 163 493,5

|

|

Прочие факторы

|

(-) 915,5

|

Налоговые доходы федерального бюджета за I полугодие 2013

года составили 3 434 407,8 млн. рублей (11,0% к ВВП) или 45,2% к сумме,

учтенной при формировании Федерального закона «О федеральном бюджете на 2013

год и на плановый период 2014 и 2015 годов», и на 7 514,9 млн. рублей или на

0,2% больше суммы, предусмотренной в прогнозе на I полугодие 2013 года.

Большая часть налоговых поступлений федерального бюджета

обеспечена поступлениями налога на добавленную стоимость (50,9% от общего

объема налоговых доходов), налога на добычу полезных ископаемых (35,9%) и

налога на прибыль организаций (4,7 процента).

Поступление налога на прибыль организаций за I полугодие 2013

года составило 160 561,5 млн. рублей или 36,0% к сумме, учтенной при

формировании Федерального закона «О федеральном бюджете на 2013 год и на

плановый период 2014 и 2015 годов», и на 25 938,5 млн. рублей или на 13,9%

меньше суммы, предусмотренной в прогнозе на I полугодие 2013 года. Уменьшение

поступлений налога на прибыль организаций обусловлено снижением объемов прибыли

прибыльных организаций.

Поступление налога на добавленную стоимость на товары

(работы, услуги), реализуемые на территории Российской Федерации, за I

полугодие 2013 года составило 978 688,9 млн. рублей или 45,0% к сумме, учтенной

при формировании Федерального закона «О федеральном бюджете на 2013 год и на

плановый период 2014 и 2015 годов», и на 36 311,1 млн. рублей или на 3,6%

меньше суммы, предусмотренной в прогнозе на I полугодие 2013 года.

Таблица 2.6. Отклонение от прогноза по поступлению в бюджет

налога на добавленную стоимость на товары (работы, услуги)

|

Фактор

|

Сумма, млн.

рублей

|

|

Всего

|

(-) 36 311,1

|

|

уменьшение

налоговой базы в результате снижения доли начисленного налога с 48,1% до

47,8% к ВВП

|

(-) 81 802,3

|

|

изменение

структуры налоговой базы (увеличение доли НДС, предъявляемого к вычету, по

ввозимым товарам с 86,6% до 92,2% и доли материальных затрат по экспортным

товарам с 43,8% до 50,0%)

|

|

рост объемов

экспорта и, соответственно, увеличение рублевых сумм налоговых вычетов по

товарам, реализуемым по ставке 0 процентов

|

(-) 22 351,6

|

|

увеличение

объема ВВП

|

(+) 56 498,8

|

|

снижение

объемов импорта и, соответственно, уменьшение рублевых сумм налоговых вычетов

по ввозимым товарам

|

(+) 47 189,2

|

|

снижение курса

доллара США по отношению к рублю и, соответственно, уменьшение рублевых сумм

налоговых вычетов

|

(+) 45 846,0

|

Поступление налога на добавленную стоимость на товары,

ввозимые на территорию Российской Федерации, за I полугодие 2013 года составило

768 979,2 млн. рублей или 39,9% к сумме, учтенной при формировании Федерального

закона «О федеральном бюджете на 2013 год и на плановый период 2014 и 2015

годов», и на 32 414,2 млн. рублей или на 4,4% больше суммы, предусмотренной в

прогнозе на I полугодие 2013 года.

Таблица 2.7. Отклонение от прогноза по поступление налога на

добавленную стоимость на товары, ввозимые на территорию Российской Федерации

|

ФакторСумма,

млн. рублей

|

|

|

Всего

|

(+) 32 414,2

|

|

рост

среднеэффективной ставки налога на добавленную стоимость на товары, ввозимые

на территорию Российской Федерации

|

(+) 112 005,0

|

|

увеличение

налоговой базы в результате роста сумм ввозных таможенных пошлин и акцизов по

подакцизным товарам (продукции), ввозимым на территорию Российской Федерации

|

(+) 2 531,3

|

|

снижение

объемов импорта

|

(-) 56 787,7

|

|

снижение курса

доллара США по отношению к рублю

|

(-) 25 334,4

|

Поступление доходов от уплаты акцизов по подакцизным товарам

(продукции), производимым на территории Российской Федерации, за I полугодие

2013 года составило 210 641,3 млн. рублей или 41,9% к сумме, учтенной при

формировании Федерального закона «О федеральном бюджете на 2013 год и на

плановый период 2014 и 2015 годов», и на 15 685,9 млн. рублей или на 6,9%

меньше суммы, предусмотренной в прогнозе на I полугодие 2013 года.

Поступление доходов от акцизов на алкогольную продукцию с

объемной долей спирта этилового свыше 9 процентов за I полугодие 2013 года

составило 34 984,0 млн. рублей или 43,2% к сумме, учтенной при формировании

Федерального закона «О федеральном бюджете на 2013 год и на плановый период

2014 и 2015 годов», и на 6 613,0 млн. рублей или на 15,9% меньше суммы,

предусмотренной в прогнозе на I полугодие 2013 года. Уменьшение поступлений

акцизов обусловлено снижением объемов реализации указанной алкогольной

продукции относительно запланированных объемов (на 33,6 процента).

Поступление доходов от акцизов на нефтепродукты (бензин,

дизельное топливо, моторные масла для дизельных и (или) карбюраторных

(инжекторных) двигателей) за I полугодие 2013 года составило 56 944,1 млн.

рублей или 42,0% к сумме, учтенной при формировании Федерального закона «О

федеральном бюджете на 2013 год и на плановый период 2014 и 2015 годов», и на 6

561,2 млн. рублей или на 10,3% меньше суммы, предусмотренной в прогнозе на I

полугодие 2013 года. Уменьшение поступлений акцизов связано со снижением

объемов реализации прямогонного бензина и моторных масел для дизельных и (или)

карбюраторных (инжекторных) двигателей, а также с изменением структуры

облагаемого оборота по автомобильному бензину (увеличение доли бензина 5

класса, облагаемого по более низкой ставке акциза).

Поступление доходов от акцизов на табачную продукцию за

I полугодие 2013 года составило 111 469,2 млн. рублей или 40,9% к сумме,

учтенной при формировании Федерального закона «О федеральном бюджете на 2013

год и на плановый период 2014 и 2015 годов», и на 2 656,8 млн. рублей или на

2,3% меньше суммы, предусмотренной в прогнозе на I полугодие 2013 года.

Снижение поступлений акцизов связано с уменьшением объемов реализации табачной

продукции (на 11,9 процента).

Поступление доходов от акцизов на автомобили легковые и

мотоциклы за I полугодие 2013 года составило 7 046,8 млн. рублей или 52,8% к

сумме, учтенной при формировании Федерального закона «О федеральном бюджете на

2013 год и на плановый период 2014 и 2015 годов», и на 124,8 млн. рублей или на

1,8% больше суммы, предусмотренной в прогнозе на I полугодие 2013 года.

Увеличение поступлений акцизов обусловлено изменением структуры объемов

реализации легковых автомобилей (рост доли легковых автомобилей с мощностью

двигателя свыше 112,5 кВт (150 л.с.), облагаемых по более высокой ставке

акциза).

Поступление доходов от акцизов на спирт этиловый из всех

видов сырья за I полугодие 2013 года составило 174,5 млн. рублей или 49,8% к

сумме, учтенной при формировании Федерального закона «О федеральном бюджете на

2013 год и на плановый период 2014 и 2015 годов», и на 2,4 млн. рублей или на

1,4% меньше суммы, предусмотренной в прогнозе на I полугодие 2013 года.

Уменьшение поступлений акцизов связано со снижением объемов реализации спирта

этилового (на 31,8 процента).

Поступление доходов от акцизов на спиртосодержащую продукцию

за I полугодие 2013 года составило 50,0 млн. рублей.

Поступление доходов от акцизов по подакцизным товарам

(продукции), ввозимым на территорию Российской Федерации, за I полугодие 2013

года составило 27 126,1 или 38,2% к сумме, учтенной при формировании

Федерального закона «О федеральном бюджете на 2013 год и на плановый период

2014 и 2015 годов», и на 2 506,7 млн. рублей или на 10,2% больше суммы,

предусмотренной в прогнозе на I полугодие 2013 года. Увеличение поступлений

акцизов связано с ростом объемов ввозимых подакцизных товаров (моторных масел

для дизельных и (или) карбюраторных (инжекторных) двигателей, вин и пива), а

также дополнительными поступлениями акцизов на бензин автомобильный и дизельное

топливо, ввозимые из Республики Беларусь.

Доходы от уплаты налогов, сборов и регулярных платежей за

пользование природными ресурсами за I полугодие 2013 года составили 1 243 506,2

млн. рублей или 52,3% к сумме, учтенной при формировании Федерального закона «О

федеральном бюджете на 2013 год и на плановый период 2014 и 2015 годов», и на

49 236,1 млн. рублей или на 4,1% больше суммы, предусмотренной в прогнозе на I

полугодие 2013 года. Увеличение доходов федерального бюджета по указанной

группе платежей обусловлено увеличением поступлений по налогу на добычу

полезных ископаемых.

Поступление налога на добычу полезных ископаемых за I

полугодие 2013 года составило 1 233 993,3 млн. рублей или 52,3% к сумме,

учтенной при формировании Федерального закона «О федеральном бюджете на 2013

год и на плановый период 2014 и 2015 годов», и на 48 386,6 млн. рублей или на

4,1% больше суммы, предусмотренной в прогнозе на I полугодие 2013 года.

Таблица 2.8. Отклонение от прогноза по поступлению в бюджет

налога на добычу полезных ископаемых

|

Фактор

|

Сумма, млн.

рублей

|

|

Всего

|

(+) 48 386,6

|

|

рост мировой

цены на нефть марки «Юралс»

|

(+) 105 856,2

|

|

изменение

объемов добычи углеводородного сырья, угля и прочих полезных ископаемых

|

(+) 23 444,0

|

|

снижение курса

доллара США по отношению к рублю

|

(-) 80 913,6

|

Поступление регулярных платежей за добычу полезных ископаемых

(роялти) при выполнении соглашений о разделе продукции за I полугодие 2013 года

составило 8 106,6 млн. рублей или 56,2% к сумме, учтенной при формировании

Федерального закона «О федеральном бюджете на 2013 год и на плановый период

2014 и 2015 годов», и на 907,8 млн. рублей или на 12,6% больше суммы,

предусмотренной в прогнозе на I полугодие 2013 года.

Таблица 2.9. Отклонение от прогноза по поступлению в бюджет

регулярных платежей за добычу полезных ископаемых (роялти) при выполнении

соглашений о разделе продукции

|

Фактор

|

Сумма, млн.

рублей

|

|

Всего

|

(+) 907,8

|

|

рост мировой

цены на нефть марки «Юралс»

|

(+) 797,6

|

|

увеличение

объемов добычи углеводородного сырья

|

(+) 483,2

|

|

снижение курса

доллара США по отношению к рублю

|

(-) 373,0

|

Поступления от уплаты государственной пошлины за I полугодие

2013 года составили 44 687,1 млн. рублей или 43,9% к сумме, учтенной при

формировании Федерального закона «О федеральном бюджете на 2013 год и на

плановый период 2014 и 2015 годов», и на 1 075,9 млн. рублей или на 2,5% больше

суммы, предусмотренной в прогнозе на I полугодие 2013 года.

Таблица 2.10. Отклонение от прогноза поступления в бюджет от

уплаты государственной пошлины

|

Фактор

|

Сумма, млн.

рублей

|

|

Всего

|

(+) 1 075,9

|

|

из них:

|

|

|

увеличение сумм

государственной пошлины за совершение действий, связанных с приобретением

гражданства Российской Федерации или с выходом из гражданства Российской

Федерации, а также с въездом в Российскую Федерацию или выездом из Российской

Федерации, в результате роста выданных иностранным гражданам и лицам без

гражданства разрешений на временное проживание в Российской Федерации, видов

на жительство, а также паспортов, удостоверяющих личность гражданина

Российской Федерации за пределами Российской Федерации

|

(+) 1 581,0

|

|

рост сумм

государственной пошлины за государственную регистрацию транспортных средств и

иные юридически значимые действия уполномоченных федеральных государственных

органов, связанные с изменениями и выдачей документов на транспортные

средства, регистрационных знаков, водительских удостоверений, что обусловлено

увеличением количества выданных регистрационных знаков и водительских

удостоверений по сравнению с прогнозируемым количеством

|

(+) 861,7

|

|

увеличение сумм

государственной пошлины по делам, рассматриваемым в арбитражных судах, в

связи с ростом сумм исковых заявлений имущественного характера и количества

рассматриваемых дел

|

(+) 582,4

|

|

рост сумм

государственной пошлины за совершение действий, связанных с лицензированием,

в связи с увеличением размеров государственной пошлины за предоставление

лицензии, переоформление документа, подтверждающего наличие лицензии, предоставление

(выдачу) дубликата лицензии (Федеральный закон от 29.11.2012 №205-ФЗ «О

внесении изменений в часть вторую Налогового кодекса Российской Федерации» с

введением в действие с 29 декабря 2012 года)

|

(+) 248,3

|

|

увеличение сумм

государственной пошлины за совершение действий уполномоченными

государственными учреждениями при осуществлении федерального пробирного

надзора, что объясняется ростом количества опробованных золотых изделий

отечественного и иностранного производства

|

(+) 175,0

|

|

увеличение

поступления государственной пошлины за предоставление разрешения на добычу

объектов животного мира, а также за выдачу дубликата указанного разрешения

вследствие роста количества выданных разрешений и дубликатов по сравнению с

прогнозируемым количеством вышеназванных документов

|

(+) 29,0

|

|

уменьшение сумм

государственной пошлины за государственную регистрацию прав, ограничений

(обременений) прав на недвижимое имущество и сделок с ним вследствие снижения

количества юридически значимых действий, связанных с государственной

регистрацией договоров купли-продажи, договоров дарения недвижимого

имущества, договоров об отчуждении недвижимого имущества под выплату ренты,

что связано с отменой с 1 марта 2013 г. государственной регистрации указанных

договоров, предусмотренной в Федеральном законе от 30.12.2012 №302-ФЗ «О

внесении изменений в главы 1, 2, 3 и 4 части первой Гражданского кодекса

Российской Федерации»

|

(-) 2 358,4

|

|

снижение

поступления государственной пошлины за выдачу и обмен паспорта гражданина

Российской Федерации в связи с уменьшением численности граждан,

осуществляющих замену паспорта в связи с достижением предельного возраста,

установленного законодательством Российской Федерации, утерей паспорта, а

также сменой фамилии

|

(-) 43,1

|

Поступление задолженности и перерасчетов по отмененным

налогам, сборам и иным обязательным платежам за I полугодие 2013 года составило

217,5 млн. рублей, в основном, за счет единого социального налога, зачисляемого

в федеральный бюджет, и акцизов на природный газ.

Неналоговые доходы

Неналоговые доходы федерального бюджета за I полугодие 2013

года составили 2 782 608,1 млн. рублей (8,9% к ВВП) или 52,9% к сумме,

учтенной при формировании Федерального закона «О федеральном бюджете на 2013

год и на плановый период 2014 и 2015 годов», и на 385 828,3 млн. рублей или на

16,1% больше суммы, предусмотренной в прогнозе на I полугодие 2013 года.

Значительная часть (79,7%) общего объема неналоговых доходов

федерального бюджета сформирована за счет поступлений ввозных и вывозных

таможенных пошлин.

Поступление доходов от взимания ввозных таможенных пошлин за

I полугодие 2013 года составило 325 743,7 млн. рублей или 48,9% к сумме,

учтенной при формировании Федерального закона «О федеральном бюджете на 2013

год и на плановый период 2014 и 2015 годов», и на 22 987,8 млн. рублей или на

7,6% больше суммы, предусмотренной в прогнозе на I полугодие 2013 года.

Основной причиной увеличения поступлений является рост средневзвешенной ставки

импортного тарифа с 7,2% до 8,6% (на 52 577,9 млн. рублей). При этом снижение

объемов импорта и курса доллара США по отношению к рублю привело к уменьшению

поступлений на 18 177,4 млн. рублей и 11 412,7 млн. рублей соответственно.

Совокупный объем доходов от взимания ввозных таможенных

пошлин включает поступления по следующим кодам бюджетной классификации, в том

числе уплаченных в соответствии с Соглашением об установлении и применении в

таможенном союзе порядка зачисления и распределения ввозных таможенных пошлин

(иных пошлин, налогов и сборов, имеющих эквивалентное действие) и специальных,

антидемпинговых и компенсационных пошлин, уплаченных в соответствии с

Соглашением о применении специальных защитных, антидемпинговых и

компенсационных мер по отношению к третьим странам:

«Ввозные таможенные пошлины» - (-) 61,4 млн. рублей;

«Распределенные ввозные таможенные пошлины (иные пошлины,

налоги и сборы, имеющие эквивалентное значение), уплаченные на территории

Российской Федерации», - 283 910,4 млн. рублей;

«Ввозные таможенные пошлины (иные пошлины, налоги и сборы,

имеющие эквивалентное значение), уплаченные на территории Республики Беларусь,

подлежащие распределению в бюджет Российской Федерации», - 13 906,5 млн.

рублей;

«Ввозные таможенные пошлины (иные пошлины, налоги и сборы,

имеющие эквивалентное значение), уплаченные на территории Республики Казахстан,

подлежащие распределению в бюджет Российской Федерации», - 26 827,4 млн.

рублей;

«Распределенные специальные антидемпинговые и компенсационные

пошлины, уплаченные на территории Российской Федерации», - 989,9 млн. рублей;

«Специальные антидемпинговые и компенсационные пошлины,

уплаченные на территории Республики Беларусь, подлежащие распределению в бюджет

Российской Федерации», - 26,1 млн. рублей;

«Специальные антидемпинговые и компенсационные пошлины,

уплаченные на территории Республики Казахстан, подлежащие распределению в

бюджет Российской Федерации», - 144,8 млн. рублей.

Поступление доходов от взимания вывозных таможенных пошлин за

I полугодие 2013 года составило 1 893 129,4 млн. рублей или 52,3% к сумме,

учтенной при формировании Федерального закона «О федеральном бюджете на 2013

год и на плановый период 2014 и 2015 годов», и на 194 074,8 млн. рублей или на

11,4% больше суммы, предусмотренной в прогнозе на I полугодие 2013 года.

Вывозные таможенные пошлины на нефть сырую составили 1 113

311,4 млн. рублей или 51,0% к сумме, учтенной при формировании Федерального

закона «О федеральном бюджете на 2013 год и на плановый период 2014 и 2015

годов», и на 74 365,9 млн. рублей или на 7,2% больше суммы, предусмотренной в

прогнозе на I полугодие 2013 года.

Таблица 2.11. Отклонения от прогнозных поступлений от

взимания вывозных таможенных пошлин на нефть сырую

|

Фактор

|

Сумма, млн.

рублей

|

|

Всего

|

(+) 74 365,9

|

|

увеличение

мировой цены на нефть марки «Юралс»

|

(+) 131 752,8

|

|

снижение курса

доллара США по отношению к рублю

|

(-) 47 953,4

|

|

снижение

облагаемых объемов экспорта нефти сырой

|

(-) 9 433,5

|

Вывозные таможенные пошлины на газ природный составили 214

337,4 млн. рублей или 50,6% к сумме, учтенной при формировании Федерального

закона «О федеральном бюджете на 2013 год и на плановый период 2014 и 2015

годов», и на 26 775,3 млн. рублей или на 14,3% больше суммы, предусмотренной в

прогнозе на I полугодие 2013 года.

Таблица 2.12. Отклонения от прогнозных поступлений от

взимания вывозных таможенных пошлин на газ природный

|

Фактор

|

Сумма, млн.

рублей

|

|

Всего

|

(+) 26 775,3

|

|

рост экспортных

цен на газ природный

|

(+) 37 183,8

|

|

снижение курса

доллара США по отношению к рублю

|

(-) 9 712,2

|

|

снижение

облагаемых объемов экспорта газа природного

|

(-) 696,3

|

Вывозные таможенные пошлины на товары, выработанные из нефти,

составили 546 753,4 млн. рублей или 56,0% к сумме, учтенной при формировании

Федерального закона «О федеральном бюджете на 2013 год и на плановый период

2014 и 2015 годов», и на 88 516,8 млн. рублей или на 19,3% больше суммы,

предусмотренной в прогнозе на I полугодие 2013 года.

Вывозные таможенные пошлины на товары, не относящиеся к

топливно-энергетической группе ТН ВЭД ТС, составили 18 727,2 млн. рублей или

54,1% к сумме, учтенной при формировании Федерального закона «О федеральном

бюджете на 2013 год и на плановый период 2014 и 2015 годов», и на 4 416,8 млн.

рублей или на 30,9% больше суммы, предусмотренной в прогнозе на I полугодие

2013 года. Основными причинами, повлиявшими на увеличение поступлений (на 5 207,9

млн. рублей) являются: рост стоимостных объемов экспорта прочих экспортных

товаров, начисляемых при оформлении товаров, в основном, по 44 группе ТН ВЭД ТС

«Древесина и изделия из нее; Древесный уголь» и по 71 группе ТН ВЭД ТС «Жемчуг

природный или культивированный, драгоценные или полудрагоценные камни,

драгоценные металлы, металлы, плакированные драгоценными металлами, и изделия

из них; бижутерия; монеты», а также увеличение фактических средних ставок

вывозных таможенных пошлин по сравнению с прогнозными по 44 группе ТН ВЭД ТС

«Древесина и изделия из нее; Древесный уголь», 72 группе ТН ВЭД ТС «Черные

металлы» и 73 группе ТН ВЭД ТС «Изделия из черных металлов». При этом за счет

снижения курса доллара США по отношению к рублю поступление пошлин уменьшилось

на 791,1 млн. рублей.

Поступления от взимания вывозных таможенных пошлин,

уплаченных в соответствии с Соглашением о порядке уплаты и зачисления вывозных

таможенных пошлин при вывозе с территории Республики Беларусь за пределы

таможенной территории Таможенного союза нефти сырой и отдельных категорий

товаров, выработанных из нефти, составили 59 180,7 млн. рублей или 52,7% к

сумме, учтенной при формировании Федерального закона «О федеральном бюджете на

2013 год и на плановый период 2014 и 2015 годов», и на 295,6 млн. рублей или на

0,5% меньше суммы, предусмотренной в прогнозе на I полугодие 2013 года.

Уменьшение поступлений обусловлено снижением курса доллара США по отношению к

рублю (на 2 495,2 млн. рублей), при этом рост мировой цены на нефть марки «Юралс»

привел к увеличению поступлений на 2 199,6 млн. рублей.

Поступление таможенных сборов за I полугодие 2013 года

составило 7 811,9 млн. рублей или 39,4% к сумме, учтенной при формировании

Федерального закона «О федеральном бюджете на 2013 год и на плановый период

2014 и 2015 годов», и на 1 628,7 млн. рублей или на 26,3% больше суммы,

предусмотренной в прогнозе на I полугодие 2013 года. На увеличение таможенных

сборов (на 2 130,0 млн. рублей) повлияла низкая активность участников ВЭД в

части реализации права на возврат излишне уплаченных сумм таможенных сборов за

таможенные операции при подаче декларации на товары в электронной форме

(постановление Правительства Российской Федерации от 12 декабря 2012 г. №1286

«О внесении изменения в постановление Правительства Российской Федерации от 28

декабря 2004 г. №863»). В то же время изменение объемов экспорта и импорта, а

также курса доллара США по отношению к рублю уменьшили поступления на 501,3

млн. рублей.

Объем таможенных пошлин, налогов, уплачиваемых физическими лицами

по единым ставкам таможенных пошлин, налогов или в виде совокупного таможенного

платежа, за I полугодие 2013 года составил 22 688,6 млн. рублей или 43,3% к

сумме, учтенной при формировании Федерального закона «О федеральном бюджете на

2013 год и на плановый период 2014 и 2015 годов», и на 2 918,0 млн. рублей или

на 14,8% больше суммы, предусмотренной в прогнозе на I полугодие 2013 года.

Увеличение поступлений (на 3 657,1 млн. рублей) связано с ростом количества

ввезенных физическими лицами подержанных автомобилей из Японии. При этом

снижение курса доллара США по отношению к рублю уменьшило поступления на 739,1

млн. рублей.

Прочие неналоговые доходы за I полугодие 2013 года составили

474 053,8 млн. рублей или 59,7% к сумме, учтенной при формировании Федерального

закона «О федеральном бюджете на 2013 год и на плановый период 2014 и 2015

годов», и на 164 514,6 млн. рублей или в 1,5 раза больше суммы, предусмотренной

в прогнозе на I полугодие 2013 года.

Увеличение прочих неналоговых доходов произошло за счет

следующих доходных источников федерального бюджета:

разовых платежей за пользование недрами при наступлении

определенных событий, оговоренных в лицензии, при пользовании недрами на

территории Российской Федерации, на 89 137,4 млн. рублей в связи с поступлением

в I полугодии 2013 года разовых платежей по результатам проведенных в декабре

2012 года дополнительных аукционов на право пользования недрами по участкам

недр федерального значения (месторождения: Лодочное, им. Шпильмана, Имилорское)

и аукционов, проведенных в 2013 году;

разовых платежей за пользование недрами при наступлении

определенных событий, оговоренных в лицензии (бонусы), при пользовании недрами

на континентальном шельфе Российской Федерации, в исключительной экономической

зоне Российской Федерации и за пределами Российской Федерации на территориях,

находящихся под юрисдикцией Российской Федерации, на 18 530,5 млн. рублей в

связи с поступлением платежей от ОАО НК «Роснефть», ОАО «Газпром» и ООО НК

«Приазовнефть» по предоставленным в пользование на безконкурсной основе 23

участкам недр федерального значения (распоряжения Правительства Российской

Федерации от 15 ноября 2012 г. №2105-р, 31 января 2013 г. №103-р, 18 апреля

2013 г. №637-р, 25 апреля 2013 г. №681-р, 23 мая 2013 г. №824-р);

доходов от перечисления части прибыли Центрального банка

Российской Федерации на 23 130,3 млн. рублей в связи с увеличением поступлений

доходов от перечисления части прибыли Центрального банка Российской Федерации

по итогам работы за 2012 год, остающейся после уплаты налогов и сборов в

соответствии с Налоговым кодексом Российской Федерации;

доходов в виде прибыли, приходящейся на доли в уставных

(складочных) капиталах хозяйственных товариществ и обществ, или дивидендов по

акциям, принадлежащим Российской Федерации на 14 068,7 млн. рублей, в основном,

за счет поступления незапланированных администратором доходов дивидендов от

компании «Сахалин Энержи Инвестмент Компани» по результатам работы за 2012 год;

от взимания утилизационного сбора на 6 582,4 млн. рублей в

связи с увеличением количества ввозимых автомобилей;

доходов от проведения товарных интервенций из запасов

федерального интервенционного фонда сельскохозяйственной продукции, сырья и

продовольствия на 5 408,5 млн. рублей в результате проведения в 1 полугодии текущего

года государственных товарных интервенций путем биржевой торговли в

соответствии с распоряжением Минсельхоза России от 4 октября 2012 г. №64-р «О

проведении государственных товарных интервенций»;

доходов в виде доли прибыльной продукции государства при

выполнении соглашений о разделе продукции на 4 366,7 млн. рублей в связи с

ростом мировых цен на углеводородное сырье, увеличением объемов реализации

нефти, а также поступлением в 1 квартале 2013 года доходов, начисленных за 4

квартал 2012 года, согласно условиям СРП;

административных платежей и сборов на 3959,8 млн. рублей, в

основном, за счет поступления доходов от взимания консульских сборов, не

прогнозируемых администратором доходов (на 3 172,2 млн. рублей); роста