Информационные системы управления государственными организациями

Информационные системы

управления государственными организациями

1.

Информационные системы управления

.1

Теоретические аспекты информационных систем в управлении

Более полное понятие информационная система дали Уильям Девис

и Девид Йен в своем труде «Руководство-справочник консультанта информационных

систем: анализ и проектирование систем». В широком смысле информационная

система есть совокупность технического, программного и организационного

обеспечения, а также персонала, предназначенная для того, чтобы своевременно

обеспечивать надлежащих людей надлежащей информацией.

Федеральный закон РФ от 27 июля 2006 г. (ред. от 06.04.2011

г.), №149-ФЗ «Об информации, информационных технологиях и о защите информации»

трактует понятие информационной системы так: «информационная система -

совокупность содержащейся в базах данных информации и обеспечивающих ее

обработку информационных технологий и технических средств»

Информационная система управления - это программно -

технический комплекс для организации процесса управления информацией, который

помогает в необходимые сроки с максимальной точностью управлять процессами

предприятия.

Таким образом, информационная система представляет собой

совокупность функциональной структуры, информационного, математического,

технического, организационного и кадрового обеспечения, которые объединены в

единую системы в целях сбора, хранения, обработки и выдачи необходимой

информации для выполнения функций управления. Она обеспечивает информационные

потоки:

. информационный поток из внешней среды в систему

управления, который, с одной стороны, представляет собой поток нормативной

информации, создаваемый государственными учреждениями в части законодательства,

а с другой стороны - поток информации о конъюнктуре рынка, создаваемый

конкурентами, потребителями, поставщиками;

. информационный поток из системы управления во

внешнюю среду (отчетная информация, прежде всего финансовая в государственные

органы, инвесторам, кредиторам, потребителям; маркетинговая информация

потенциальным потребителям);

. информационный поток из системы управления на

объект, представляет собой совокупность плановой, нормативной и

распорядительной информации для осуществления хозяйственных процессов;

. информационный поток от объекта в систему

управления, который отражает учетную информацию о состоянии объекта управления

экономической системой (сырья, материалов, денежных, энергетических, трудовых

ресурсов, готовой продукции.

Информационные системы решают следующие основные задачи:

· Поиск, обработка и хранение информации,

которая долго накапливается и утрата которой невосполнима. Компьютеризованные

ИС предназначены для более быстрой и надежной обработки информации, чтобы люди

не тратили время, чтобы избежать свойственных человеку случайных ошибок, чтобы

сэкономить расходы, чтобы сделать жизнь людей более комфортной.

· Хранение данных разной структуры. Не

существует развитой ИС работающей с одним однородным файлом данных. Более того,

разумным требованием к информационной системе является то, чтобы она могла развиваться.

Могут появиться новые функции, для выполнения которых требуются дополнительные

данные с новой структурой. При этом вся накопленная ранее информация должна

остаться сохранной. Теоретически можно решить эту задачу путем использования

нескольких файлов внешней памяти, каждый из которых хранит данные с

фиксированной структурой. В зависимости от способа организации системы

управления файлами эта может быть структурой записи файла или поддерживаться

отдельной библиотечной функцией, написанной специально для данной

информационной системы. Известны примеры реально функционирующих ИС, в которых

хранение данных планировалось основывать на файлах. В результате развития

большинства таких систем в них выделился отдельный компонент, который

представляет собой разновидность системы управления базами данных (СУБД).

· Анализ и прогнозирование потоков

информации различных видов и типов, перемещающихся в обществе. Изучаются потоки

с целью их минимизации, стандартизации и приспособления для эффективной

обработки на вычислительных машинах, а также особенности потоков информации,

протекающей через различные каналы распространения информации.

· Исследование способов представления и

хранения информации, создание специальных языков для формального описания

информации различной природы, разработка специальных приемов сжатия и

кодирования информации, аннотирования объемных документов и реферирования их. В

рамках этого направления развиваются работы по созданию банков данных большого

объема, хранящих информацию из различных областей знаний в форме, доступной для

вычислительных машин.

· Построение процедур и технических средств

для их реализации, с помощью которых можно автоматизировать процесс

извлечения информации из документов, не предназначенных для вычислительных

машин, а ориентированных на восприятие их человеком.

· Создание информационно-поисковых систем,

способных воспринимать запросы к информационным хранилищам, сформулированные на

естественном языке, а также специальных языках запросов для систем такого типа.

· Создание сетей хранения, обработки и

передачи информации, в состав которых входят информационные банки данных,

терминалы, обрабатывающие центры и средства связи.

Задачи, решаемые информационными системами управления, во

многом определяются областью деятельности, структурой и другими особенностями

конкретных предприятий. При этом примерный перечень задач, которые должна

решать информационная система управления на различных уровнях управления

предприятием и для различных его служб, к настоящему времени можно считать общепризнанным.

Основные задачи, решаемые информационными системами управления:

· На уровне руководства:

. обеспечение информацией о финансовом состоянии

компании на текущий момент и подготовка прогноза на будущее;

. обеспечение контроля за работой служб предприятия;

. обеспечение четкой координации работ и ресурсов;

. предоставление оперативной информации о негативных

тенденциях, их причинах и возможных мерах по исправлению ситуации;

. формирование полного представления о себестоимости

конечного продукта (услуги) по компонентам затрат.

· На уровне финансово-бухгалтерской службы:

. полный контроль за движением средств;

. реализация необходимой менеджменту учетной политики;

. оперативное определение дебиторской и кредиторской

задолженностей;

. контроль за выполнением договоров, смет и планов;

. контроль за финансовой дисциплиной;

. отслеживание движения товарно-материальных потоков;

. оперативное получение полного набора документов

финансовой отчетности.

· На уровне управления производством:

. контроль за выполнением производственных заказов;

. контроль за состоянием производственных мощностей;

. контроль за технологической дисциплиной;

. ведение документов для сопровождения

производственных заказов (заборные карты, маршрутные карты);

. оперативное определение фактической себестоимости

производственных заказов.

· На уровне службы маркетинга:

. контроль за продвижением новых товаров на рынок;

. анализ рынка сбыта с целью его расширения;

. ведение статистики продаж;

. информационная поддержка политики цен и скидок;

. использование базы стандартных писем для рассылки;

. контроль за выполнением поставок заказчику в нужные

сроки при оптимизации затрат на транспортировку.

· На уровне службы снабжения и сбыта:

. ведение баз данных товаров, продукции, услуг;

. планирование сроков поставки и затрат на

транспортировку;

. оптимизация транспортных маршрутов и способов

транспортировки.

· На уровне складского учета:

. управление многозвенной структурой складов;

. оперативный поиск товара (продукции) по складам;

. оптимальное размещение на складах с учетом условий

хранения;

. управление поступлениями с учетом контроля качества;

. инвентаризация.

Конкретные задачи, которые должны решаться информационной

системой управления, зависят от той прикладной области, для которой предназначена

система: банковское дело, управление производством, медицина, транспорт,

образование и т.д.

Тенденции развития современных информационных технологий

приводят к постоянному возрастанию сложности ИС, создаваемых в различных

областях.

Разнообразие задач, решаемых с помощью ИС, привело к

появлению множества разнотипных систем, отличающихся принципами построения и

заложенными в них правилами обработки информации. Информационные системы можно

классифицировать по целому ряду различных признаков.

Классификация информационных систем по признаку

структурированности задач.

Различают три типа задач, для которых создаются

информационные системы:

· структурированные (формализуемые);

· неструктурированные (неформализуемые);

· частично структурированные.

Структурированная (формализуемая) задача - задача, где

известны все ее элементы и взаимосвязи между ними. Неструктурированная

(неформализуемая) задача - задача, в которой невозможно выделить элементы и

установить между ними связи.

Информационные системы, используемые для решения частично

структурированных задач, подразделяются на два вида создающие управленческие

отчеты и ориентированные главным образом на обработку данных; разрабатывающие

возможные альтернативы решения.

Классификация рынка информационных систем по масштабности

системы:

· Локальные системы (1С, БЕСТ, Инфо -

Бухгалтер и т.д.);

· Малые интегрированные системы (Skala,

Парус, Галактика и другие);

· Средние интегрированные системы (MFG-PRO и

другие);

· Крупные интегрированные системы (SAP/R3

другие).

Классификация систем, которая основывается на классификации

бизнес - задач.

Принципы классификации управленческих информационных систем:

. Уровень стратегического управления (3 - 5 лет);

. Уровень среднесрочного управлении (1 - 1,5 года);

. Уровень операционного управления (месяц - квартал -

полугодие);

. Уровень оперативного управления (день - неделя);

. Уровень управления реального времени.

Существуют и другие типы классификации информационных систем.

За рубежом были разработаны специальные программы Стандарты информационных

систем управления предприятиями системы MRP, MRP-II, ERP, ERP-II.(Material

Requirement Planning) - это системы планирования потребностей в материальных

ресурсах (обеспечивает необходимый объем остатков материалов на складе). MRP-II

(Manufacturing Resource Planning) - предназначены для планирования

производственных ресурсов, т.е. ресурсов, используемых для производства

продукции.(Enterprise Resourse Planning) - предназначена для планирования и

управления материальными, производственными и людскими ресурсами. SAP R/3 - это

ERP система управления ресурсами предприятия или SAP ER. ERP-II - предназначена

для управление ресурсами и внешними связями предприятий.

Информационные системы, применяемые для планирования и

управления различными ресурсами, называются интегрированными системами

управления или корпоративными информационными системами.

К основным компонентам информационных систем, используемых в

экономике, относятся: программно-аппаратные средства, бизнес-приложения и

управление информационными системами.

. Программно-аппаратные средства информационных

систем:

· технические средства обработки информации

(компьютеры и периферийные устройства);

· системное и сервисное программное

обеспечение (операционные системы и утилиты);

· Прикладное программное обеспечение

офисного назначения (MS Office);

· компьютерные сети (коммуникационное

оборудование, сетевое ПО и сетевые приложения);

· базы и банки данных.

. Бизнес-приложения (прикладные программы):

· локальные информационные системы (1С:

Бухгалтерия, Инфин, Парус и т.д.);

· малые информационные системы (1С:

Предприятие, Парус, Галактика и т.д.);

· средние информационные системы (PEOPLE

SOFT, BAAN, SCALA и т.д.);

· интегрированные системы управления (ERP).

. Управление информационными системами предназначено для

управления и поддержки информационных процессов предприятия (управление

персоналом, развитием, качеством, безопасностью, оперативное управление и

т.д.).

Таким образом, информационные системы состоят из трех

основных компонентов:

· информационные технологии (аппаратные и

программные средства компьютеров, телекоммуникации, данные);

· функциональные подсистемы (производство,

бухгалтерия и финансы, сбыт, маркетинг, кадры) и бизнес приложения (прикладные

программы для решения бизнес задач);

· управление информационными системами

(персонал, пользователи, развитие ИС, финансы).

Одним из звеньев информационных систем управления является

электронный документооборот. Внедрение электронного документооборота на

предприятии - задача очень ответственная и зачастую связана с коренным

изменением действующих на предприятии бизнес-процессов. По большому счету, с

установкой электронного документооборота организация меняет стиль управления.

Строго говоря, электронный документооборот не должен

внедряться как дань моде на «прогрессивные технологии». Если предприятие

успешно работает и без электронного или даже вообще без бумажного

документооборота, очень маловероятно, что установка систем электронного

документооборота - система электронного документооборота (СЭД) сделает его более

эффективным. Речь в данном случае, скорее всего, может идти лишь об удобстве

работы с документами.

Однако если на предприятии существуют нижеперечисленные

проблемы, простым хранилищем документов не обойтись, и стоит всерьез задуматься

над автоматизацией работ с документами и бизнес-процессами:

· Существует большой документопоток

входящих, исходящих и внутренних (служебных) документов, рассмотрение которых

серьезно увеличивает сроки выполнения работ.

· Совещаний у руководителей разного уровня

становится больше и их продолжительность затягивается.

· Оперативность принятия и выполнения

решений низкая и постоянно снижается.

· Нахождение виновных в нарушении

исполнительской дисциплины становится проблематичным.

· Количество форм для отчетности растет.

· Существует проблема утечки информации и

нарушения коммерческой тайны.

Игнорирование вышеназванных ситуаций или попытки решить эти

задачи без помощи автоматизированных программных систем приведет к еще большему

усугублению проблем.

Функции современных СЭД весьма разнообразны. В первом

приближении их можно разделить на такие категории:

· хранение и поиск документов;

· поддержка канцелярии;

· маршрутизация и контроль исполнения

документов;

· аналитические отчеты;

· информационная безопасность;

· дополнительные (специфические) функции.

Рассмотрим кратко наиболее востребованные функции из

перечисленных категорий:

Хранение и поиск документов.

Централизованное хранение документов - едва ли не

единственная цель перехода на электронный документооборот. В связи с этим стоит

обратить внимание на поставщика хранилища данных, используемого в той или иной

СЭД. Могут использоваться:

· хранилища Lotus Notes/Domino (например,

БОСС-Референт, CompanyMedia);

· собственные форматы хранения данных

(ЕВФРАТ-Документооборот);

· Microsoft SQL Server в различных редакциях

(Дело, DIRECTUM, DocsVision, LanDocs и др.);

· Oracle (Атлас ДОК, ДОК ПРОФ 2.0 и др.);

· одновременная поддержка MS SQL и Oracle

(Дело, ЕВФРАТ-Документооборот, FossDoc и др.);

· другие СУБД.

Среди функций для поиска документов различают:

· поиск по атрибутам (полям) документов;

· поиск по вложенным в документы файлам

(полнотекстовый поиск);

· сложный поиск (с использованием логических

операций).

Поддержка канцелярии и делопроизводства.

Поддержка работы канцелярии - важный компонент СЭД,

ориентированных на работу, как в государственных органах, так и в коммерческих

организациях. К основным «канцелярским» функциям можно отнести следующее:

· представление документа в виде электронной

карточки - аналога регистрационной карточки документа;

· поддержка ввода документов в систему со

сканера;

· ведение номенклатуры дел;

· регистрация документов, в том числе

пришедших по электронной почте;

· связывание исходящих писем с входящими;

· поддержка служебных записок;

· работа с обращениями граждан;

· работа с заявками;

· ведение журналов регистрации и учета

бумажных оригиналов документов;

· поддержка иерархических справочников.

Маршрутизация и контроль исполнения документов.

Функции данной категории востребованы как в крупных, так и

мелких организациях и позволяют управлять документопотоками на предприятии и

контролировать исполнение работ по документам. К основным функциям данной

категории относятся:

· проектирование маршрутов документов с

возможностью последовательно-параллельного их исполнения;

· поддержка различных действий над

документами во время маршрута: визирование, согласование, наложение резолюции,

подпись и т.п.;

· отправка документов как по типовым, ранее

спроектированным, так и по свободным, определяемым пользователем в процессе

выполнения задачи, маршрутам;

· уведомление сотрудников о поступлении к

ним на исполнение новых документов;

· уведомление о завершении этапов маршрутов;

· поддержка версионности документов

(проектов документов);

· автоматический контроль сроков исполнения

документов.

Аналитические отчеты.

Как правило, отчеты в СЭД создаются под конкретную

организацию. Однако существуют и общепринятые отчеты, такие как:

· отчет о текущей занятности сотрудников;

· отчет о выполнении работ по документам

(ретроспективный);

· отчет о просроченных поручениях.

Информационная безопасность.

Функции данной категории обеспечат информационную

безопасность предприятия следующими средствами:

· аутентификация пользователей системы;

· распределение прав доступа для

сотрудников-пользователей СЭД;

· поддержка электронной цифровой подписи

документов;

· шифрование писем и документов;

· ведение истории и статистики работы с

документами;

· аудит работы пользователей в системе.

Дополнительные (специфические) функции.

Некоторые разработчики СЭД предлагают ряд специфических

функций, присущих только данной конкретной системе. Например, Lotsia PDM Plus

интегрирована с САПР-системами и поддерживает работу с конструкторской

документацией. Система FossDoc может быть интегрирована с корпоративной почтовой

системой FossMail того же разработчика. Интересны также решения, предлагающие

интеграцию с популярной ERP-системой 1С Предприятие. Многие СЭД предоставляют

собственные API-интерфейсы для разработки новой функциональности «под

заказчика».

В современном обществе широко распространены информационные

системы управления. Они не только облегчают труд человека за счет автоматизации

части процессов, но и позволяют качественно по-новому управлять организациями.

1.2

Особенности информационных систем управления в государственных структурах

По мере развития и проникновения информационных и

коммуникационных технологий во все сферы общественной жизни государственные

структуры все чаще используют их для организации управления своей

деятельностью. Использование таких технологий в современном информационном

обществе является необходимым условием обеспечения соответствия

государственного управления ожиданиям и потребностям населения.

Сегодня в Российской Федерации созданы все необходимые

предпосылки для совершенствования работы государственного аппарата на основе

широкого использования информационных систем управления и коммуникационных

технологий. В целом решены задачи, связанные с формированием в государственных

структурах современной базовой информационно-технологической инфраструктуры. В

основном удовлетворены потребности государственных структур в вычислительной

технике, формируются территориально распределенные ведомственные компьютерные

сети. Во многих государственных организациях созданы автоматизированные рабочие

места, обеспечивающие доступ к сети Интернет. Некоторыми федеральными органами

государственной власти и органами государственной власти субъектов Российской

Федерации успешно реализуются программы и проекты по созданию государственных

информационных систем, обеспечивающих автоматизированный сбор, обработку и

хранение данных, необходимых для качественного и эффективного выполнения

возложенных на них функций. Существуют успешные прецеденты организации обмена

данными в электронном виде между ведомствами, а также между государственными

органами, населением и организациями. Многими государственными организациями

созданы сайты в сети Интернет, на которых размещается нормативная правовая,

справочная и новостная информация, связанная с деятельностью этих органов.

Вместе с тем, несмотря на стремительный рост спроса на

информационные и коммуникационные технологии со стороны государственных

структур, их внедрение не всегда приводит к улучшению качества функционирования

государственного аппарата, а зачастую усиливает негативные последствия

неэффективных административно-управленческих процессов.

Используемые государственные информационные системы

формировались отдельными органами государственной власти в условиях отсутствия

единой нормативной правовой базы и общей координации. Содержащиеся в них

сведения зачастую недоступны другим органам государственной власти для

оперативного использования, что на практике приводит к значительным временным

задержкам при обмене информацией на межведомственном уровне, ее многократному сбору

и дублированию в отдельных системах. В результате эти информационные системы

содержат сведения разной степени актуальности и достоверности. При этом часть

информации оперативно не обновляется, что приводит также к несогласованности и

противоречивости содержащихся в них данных. Различные форматы хранения данных

ограничивают возможности применения автоматизированных средств поиска и

аналитической обработки информации, содержащейся в различных системах. Все это

снижает оперативность подготовки управленческих решений.

Отсутствие общих требований к управлению реализацией

отдельных программ и проектов внедрения информационных и коммуникационных

технологий на уровне органов государственной власти снижает результативность и

качество их выполнения, приводит к значительному числу неудачно завершенных

проектов или проектов, завершенных с нарушением сроков или превышением

расходов. Отсутствие общей классификации применяемых в государственных

структурах информационных систем, а также базовых стандартов и рекомендаций по

их реализации на практике приводит к использованию неэффективных технологий.

Общий уровень профессиональной подготовки работников органов

государственной власти по владению современными информационными системами также

остается невысоким, что является особенно критичным в связи с внедрением в

деятельность государственных структур все более сложных и комплексных решений.

Сложившаяся ситуация не позволяет обеспечить новый уровень

качества государственного управления на основе информационных и коммуникационных

технологий и значительно снижает эффективность расходования бюджетных средств

на создание и развитие государственных информационных систем.

Проблемы, препятствующие повышению эффективности

использования информационных систем и коммуникационных технологий в

деятельности государственных структур, носят комплексный межведомственный

характер и не могут быть решены на уровне отдельных органов государственной

власти. Их устранение требует значительных ресурсов, скоординированного

проведения организационных изменений и обеспечения согласованности действий

органов государственной власти.

Это возможно реализовать только в рамках программно-целевого

подхода, направленного в приоритетном порядке на обеспечение развития и

совместимости государственных информационных систем, разработку стандартов и

технологий их взаимодействия, а также на формирование межведомственной

инфраструктуры обеспечения информационного обмена.

В настоящее время для государственной политики в сфере

использования информационных и коммуникационных технологий в государственном

управлении используется программно-целевой метод. В рамках этого

программно-целевого метода разработана программа «Электронная Россия».

Федеральная целевая программа «Электронная Россия 2002-2010» направлена на

внедрение общего стандарта в информационных системах в государственных

структурах.

Федеральное казначейство, как структура, требующая быстрого

реагирования на изменение экономической обстановки в стране, участвует во

внедрении современных технологий и стандартов в управления.

В настоящее время создана единая централизованная система

органов Федерального казначейства, которая образует все совокупность органов

Федерального казначейства. Тип организационной структуры - централизованная,

многоуровневая, иерархическая. Структура построения соответствует

административно-территориальному делению РФ и содержит три уровня иерархии:

. Центральный аппарат Федерального казначейства (ЦАФК)

Министерства финансов РФ.

. Управления Федерального казначейства (УФК) по

субъектам РФ, краям, областям, автономным округам, Москве и Санкт-Петербургу.

. Отделения Федерального казначейства (ОФК) по городам

(за исключением городов районного подчинения), районам и районам в городах.

Одним из условий повышения эффективности работы казначейских

органов и всей казначейской системы страны является создание на всех уровнях

автоматизированной информационной системы (АИС) управления исполнением бюджета.

Разработка АИС проводится на единой методологической основе,

с использованием типовых проектных решений, учитывающих не только объемные

показатели - число налогоплательщиков, собираемые на территории страны

федеральные и регулирующие налоги, число получателей бюджета, но и развитие

всей финансовой и коммуникационной системы регионов страны.

В основу автоматизированной информационной системы

Федерального казначейства (АИС ФК) положена технология централизованных и

распределенных решений на основе применения высокотехнологичных операционных

систем и систем управления базами данных (СУБД) и помехоустойчивых защищенных

от несанкционированного доступа телекоммуникационных систем.

Главная цель АИС ФК - повышение эффективности исполнения

федерального бюджета. В связи с этим основные требования, предъявляемые к АИС:

· оперативно, точно и эффективно решать весь

объем задач, поставленных перед органами казначейства;

· оперативно, точно и достоверно решать

задачи по учету доходов федерального бюджета;

· организовывать взаимодействие между

федеральным бюджетом, бюджетом субъекта РФ и местными бюджетами всех уровней;

· быстро и точно доводить средства

федерального бюджета до конечных пользователей;

· обеспечить текущий, полный, оперативный и

строгий контроль за рациональным и целевым использованием бюджетных средств;

· обеспечить оперативный и объективный

анализ исполнения федерального бюджета и прогнозирование поступления доходов в

бюджет и предстоящих расходов за любой заданный период.

Основным назначением АИС ФК является согласование и

обеспечение взаимодействие органов Федерального казначейства всех уровней, их

оперативное информационное обеспечение, автоматизация основных операций,

организация систем связи и передачи данных.

На рисунке (см. рисунок 1) представлена схема, отражающая

информационное взаимодействие структурных подразделений Федерального

казначейства и других участников бюджетного процесса (банков, налоговых

органов, распорядителей бюджетных средства (РБС) и др.).

Для качественного управления государственными организациями

необходимы структуры, основными функциями которых является не только контроль в

какой-либо сфере деятельности, но и структуры, позволяющие оперативно

реагировать на постоянно меняющуюся экономическую обстановку. Такие структуры

должны не только оперативно, но и качественно предоставлять требующую для

принятия управленческих решений различного уровня информацию. Федеральное

казначейство, как один из передовых органов государственной власти, принимает

активное участие в программе «Электронная Россия» и оптимизирует свои

информационные системы управления.

2.

Информационные системы управления отделения казначейства

.1

Описание информационных потоков Отделения по г. Заозерску управления

Федерального казначейства по Мурманской области

Как известно, принципиальное различие подхода к управлению

организацией с применением информационных систем управления от традиционного

заключается в интеграции отдельных звеньев в единую систему. Инструментом

подобной интеграции является информационное обеспечение процессов управления,

начиная с внесения информации в систему и заканчивая системами поддержки

принятия решения.

Одним из ключевых понятий информационной системы является

понятие информационного потока.

Информационный поток - это совокупность циркулирующих в

организации между информационной системой и внешней средой сообщений,

необходимых для управления и контроля выполняемых операций. Информационный

поток соответствует материальному и может существовать в виде бумажных и

электронных документов.

Существует два вида информационных потоков:

. горизонтальные (между равными по служебному

положению и статусу работниками или группами работников, например, между

начальниками отделов);

. вертикальные (между работниками или группами

работников, находящимися на различных уровнях иерархии, например, между

начальником и подчиненным).

В свою очередь, вертикальные информационные потоки

подразделяются на:

· нисходящие (от руководства к рядовым

работникам по иерархии);

· восходящие (от нижестоящих работников к

вышестоящим).

Информационный поток измеряется количеством обрабатываемой

или передаваемой информации за единицу времени. При использовании компьютерной

техники информация измеряется байтами, килобайтами и мегабайтами. В практике

хозяйственной деятельности информация может измеряться также:

· количеством обрабатываемых или

передаваемых документов;

· суммарным количеством документострок в

обрабатываемых или передаваемых документах.

Управлять информационным потоком можно следующим образом:

· изменяя направление потока;

· ограничивая или поднимая скорость передачи

до соответствующей скорости приема;

· ограничивая или увеличивая объем потока до

величины пропускной способности отдельного узла или участка пути.

Информационные потоки циркулируют в любой организации.

Отделение по г. Заозерску в ходе своей деятельности

взаимодействует с различными организациями. Это взаимодействие происходит как с

клиентами в процессе выполнения основной деятельности, так и с организациями,

обеспечивающими функционирование самого Отделения. Схема информационных потоков

организационной системы управления составлена в ходе анализа деятельности

Отделения и представлена на рисунке (см. рисунок 2).

Структура Отделения по г. Заозерску УФК по Мурманской области

состоит из двух отделов, Руководителя и секретаря, который также занимается

делопроизводством и кадровой работой. Структура Отделения утверждена приказом

Руководителя Отделения от 25.05.2011 №47.

Рис. 2. Информационные потоки организационной системы

управления

Руководитель не имеет заместителей, на время его отсутствия

его обязанности исполняет Начальник отдела расходов. Имеются отделы: отдел

расходов и отдел бюджетного учета и отчетности, а так же специалист-эксперт,

который занимается делопроизводством и кадровой работой и подчиняется напрямую

руководителю. В структуру отделов расходов входят начальник отдела, специалисты,

а также специалисты сектора АИС и ПО. Всего 10 штатных единиц. В отдел

бюджетного учета и отчетности входят Начальник отдела - главный бухгалтер и

специалисты. Всего 6 штатных единиц.

Отделение по г. Заозерску УФК по Мурманской области является

органом исполнительной власти Мурманской области, обеспечивающим кассовое

исполнение консолидированного бюджета.

Основными задачами Отделения являются:

· контроль за исполнением

Федерального бюджета, консолидированного бюджета РФ;

· управление доходами и

расходами этого бюджета на счетах казначейства в уполномоченных банках, исходя

из принципа единства кассы;

· осуществление

краткосрочного прогнозирования объемов государственных финансовых ресурсов, а

также оперативное управление этими ресурсами в пределах расходов и назначений в

соответствии с реестрами;

· сбор и анализ информации

о состоянии финансов на подведомственной территории;

· предоставление

установленной отчетности;

· методическая помощь

организациям, финансируемых из Федерального, местного бюджета и бюджета

субъекта РФ;

· ведение учета

государственной казны на подведомственной территории;

· контроль за целевым

использованием средств Федерального бюджета.

В соответствии с задачами Отделение

выполняет следующие функции:

· осуществляет бюджетное

финансовое исполнение Федерального, местного бюджета и бюджета субъекта РФ,

финансовое исполнение государственных внебюджетных фондов, контроль за

поступлением и использованием внебюджетных средств;

· обеспечивает в

соответствии с установленными размерами ассигнований целевое финансирование

предприятий, учреждений и организаций за счет Федерального, местного бюджета и

бюджета субъекта РФ;

· ведет лицевые счета

финансируемых учреждений;

· доводит до получателей

средств размеры ассигнований местного бюджета и бюджета субъекта РФ;

· ведет реестр

распорядителей бюджетных средств независимо от ведомственной принадлежности;

· организует и осуществляет

сводный систематический, полный стандартизированный учет по движению средств и

передает информацию в УФК по Мурманской области;

· осуществляет контроль за

целевым использованием бюджетных средств, за соблюдением действующего

законодательства, контролирует своевременность совершения операций со

средствами местного бюджета и бюджета субъекта РФ;

· осуществляет ведение

операций по учету казны РФ;

· осуществляет

организационные и технические мероприятия по защите охраняемой Законом

информации;

· осуществляет по

представлению инспекций МНС возврат из Федерального бюджета РФ излишне

взысканных и уплаченных налогов и других платежей;

· осуществляет контрольные

функции во взаимодействии с соответствующими органами власти, инспекций МНС,

правоохранительными органами и банками;

· в необходимых случаях

предъявляет в суд и арбитражный суд иски по основаниям, установленным

законодательством РФ, в пределах своей компетенции;

В рамках казначейского исполнения Федерального бюджета

Отделение выполняет следующие основные функции:

. Регистрация бюджета.

В рамках данной функции осуществляется регистрация бюджетных

данных, включающих: бюджетные ассигнования, лимиты бюджетных обязательств (по

распорядителям и получателям бюджетных средств), сметы доходов и расходов.

. Учет обязательств.

Отделение осуществляет учет бюджетных обязательств, принятых

получателем бюджетных средств, в пределах доведенных лимитов бюджетных

обязательств.

. Осуществление платежей.

В рамках данной функции осуществляются платежи по исполнению

бюджетных обязательств, а также взаимодействие с платежной системой банка и

учет операций по движению средств.

При осуществлении платежей Отделение выполняет следующие

процедуры:

· Доведение объемов финансирования до

получателей бюджетных средств.

· Кассовый расход бюджетных средств

осуществляется по поручению получателей бюджетных средств. Они предоставляют

заявки на кассовый расход и заявки на получение наличных в Отделение. Отделение

осуществляет проверку правомочности исполнения платежа, включая соответствие

лимитам бюджетных обязательств (ЛБО) и объемам финансирования, и передает их в

УФК по Мурманской области. УФК передает платежные поручения в учреждение Банка

России для исполнения. Информация об исполненных платежах доводится до

получателей.

· При осуществлении кассового расхода

наличными средствами, Отделение получает необходимые средства из УФК на счета.

Получатели бюджетных средств получают необходимые средства по чекам.

. Обработка и учет поступлений.

Данная функция обеспечивает учет доходов Федерального

бюджета, а также учет и перечисление средств в другие бюджеты. В рамках данной

функции осуществляется:

· учет и распределение доходов от уплаты

налогов, сборов и других обязательных платежей между бюджетами разных уровней

бюджетной системы;

· перечисление средств на счета бюджетов

других уровней;

· возврат и зачет излишне уплаченных

средств.

. Учет операций в Главной книге.

Бухгалтерский учет операций по кассовому исполнению

Федеральный бюджет в Главной книге ведется в каждом из органов Казначейства РФ

- ОФК, УФК, ФК. В Главной книге отражаются операции по кассовому исполнению

бюджета (кассовые операции по доходам и расходам).

. Формирование бюджетной отчетности.

Формирование оперативной отчетности об исполнении

Федерального бюджета обеспечивает информирование участников бюджетного процесса

о параметрах исполнения Федерального бюджета и краткосрочном прогнозе доходов и

расходов.

Формирование регламентированной отчетности об исполнении

Федерального бюджета обеспечивает формирование набора отчетов по установленным

формам для участников бюджетного процесса. Осуществляется в ФК при участии УФК

и Отделений. Отделение отправляет в УФК по Мурманской области отчеты, там,

содержащаяся в них информация обобщается и анализируется. Затем формируются

сводные отчеты, которые передаются в ФК.

Формирование консолидированной отчетности об исполнении

бюджета обеспечивает формирование отчетности о параметрах исполнения бюджетов

всех уровней бюджетной системы РФ.

В ходе своей деятельности Отделение большее количество

входящих потоков преобразует в различные виды отчетности, которая

консолидируется на федеральном уровне и служит для принятия управленческих решений

и контроля за расходованием средств.

Рассмотрим теперь входящие и исходящие потоки Отделения более

подробно.

В Отделении существуют следующие входящие информационные

потоки:

. Платежные документы, поступающие в Отделение от

Клиентов - получателей бюджетных средств (ПБС).

Виды документов, предоставляемых Клиентом, определены в

приказе Федерального казначейства от 26.08.2010 №8н. Этими документами могут

быть заявки на кассовый расход, заявки на получение наличных денег, уведомления

об уточнении вида и принадлежности платежа, т.е. информация о расходах ПБС,

контролирование которых является одной из основных функцией казначейства.

. Сведения, поступающие в Отделение от Клиентов,

имеющие информационно-справочный характер.

Например, изменение названия организации, смена бюджетных

полномочий, смена должностных лиц, а также внесение других изменений в

нормативно - справочную информацию, определенных нормативными актами РФ

(Приказом Федерального казначейства от 23.08.2010 №7н «О порядке открытия и

ведения лицевых счетов Федеральным казначейством и его территориальными

органами» и Приказом Федерального казначейства от 14.12.2010 №22н «Об

утверждении Порядка регистрации пользователей на официальном сайте Российской

Федерации в сети Интернет для размещения информации о размещении заказов на

поставки товаров, выполнение работ, оказание услуг»).

. Выписки Банков.

Выписки банков содержат в себе сведения о проведенных за

прошлый рабочий день операциях на счетах Отделения

. Приказы, распоряжения, информационные письма и т.п.

от вышестоящей организации (Управления Федерального казначейства по Мурманской

области).

В данный поток входят документы, составленные непосредственно

УФК, а также разработанные Министерством финансов и ФК.

. Единые справочники для каждого уровня бюджета,

необходимые для функционирования Отделения.

Справочники федерального бюджета формируются ЦАФК и едины на

всей территории РФ. Справочники бюджета субъекта Мурманской области формируются

Министерством финансов Мурманской области и едины на всей территории субъекта.

Справочники местного бюджета консолидируются УФК по Мурманской области и едины

для всех получателей и распорядителей бюджетных средств этого бюджета.

. Информационные письма, распоряжения, форма

отчетности и т.д., полученные от других органов государственной власти и

органов управления различного уровня (ИМНС. Росстат, Роскомимущество, ФСТЭК, и

т.д.).

. Запросы, полученные от других органов

государственной власти и органов управления различного уровня (финансовых

органов различного уровня, Прокуратуры, Федеральной службы судебных приставов),

а также граждан РФ.

Граждане, согласно Приказа Федерального казначейства №8н от

26.08.2010 «Об утверждении порядка ведения учета и осуществления хранения

органами Федерального казначейства исполнительных документов, предусматривающих

обращение взыскания на средства бюджетных учреждений, и документов, связанных с

их исполнением», предъявляют исполнительные листы в органы Федерального

казначейства, а также другие обращение, ответ на которые входит в компетенцию Отделения.

Финансовые органы различного уровня, Прокуратура, Федеральная служба судебных

приставов запрашивают сведения, которые могут получить только в данном органе

Федерального казначейства.

. Письма от сторонних организаций (МУ «Служба

заказчика», ООО «Ростелеком», «Почта России», ООО «ФАРМ» и т.д.),

обеспечивающих функционирование Отделения.

Сторонние организации выставляют счета, товарные накладные,

акты выполненных работ и т.д. за услуги и товары, полученные Отделением.

В Отделении существуют следующие исходящие информационные

потоки:

. На основе предоставленных клиентом платежных

документов (заявки на кассовый расход, уведомления об уточнении вида и

принадлежности платежа) формируются рейсы единого казначейского счета (ЕКС) по

каждому уровню бюджета. Так происходит расход со счетов клиентов безналичным

способом. Рейсы отправляют в УФК.

. На основе предоставленных клиентом платежных

документов (заявки на получение наличных) формируются рейсы, предоставляемые в

расчетно-кассовый центр Банка России, который обслуживает данное

территориальное образование, а именно Полевое учреждение Банка России

«Западное». Так клиенты получают наличность для расходов по основной

деятельности организации.

. Используя предоставленные для изменения справочной

информации сведения, а также руководствуясь технологическими регламентами по

ведению нормативно справочной информации, специалисты Отделения отправляют

сформированные справочники в УФК.

. Справочная информация клиентам, формируемая УФК и

ЦАФК, для корректного заполнения платежных документов.

. Мотивированные отказы по предоставленным клиентом

платежным документам. Причины отказа регламентированы приказом Федерального

казначейства №7н от 26.08.2010.

. Отчетность для клиентов по расходам и поступлениям

лицевого счета и финансового органа местного бюджета по расходам и поступлениям

счета местного бюджета, согласно приказа Федерального казначейства №7н от

23.08.2010.

. Отчетность, предоставляемая в УФК.

В УФК Отделение предоставляет отчетность о движении средств

по счетам бюджетов и счетам наличности в разрезе счетов и получателей,

коэффициент показателей эффективности (КПЭ), который отражает объемы

передвижений средств в разрезах бюджетов и лицевых счетов, статистические

данные о количестве клиентов и обслуживаемых лицевых счетах, количестве

работников, о технической оснащенности Отделения, а также различные виды

бухгалтерской отчетности (о планируемых расходах, о проведенных расходах,

состояние материально-технической базы отделения).

. Отчетность, предоставляемая в другие организации.

Как самостоятельное юридическое лицо, Отделение предоставляет

отчетность в Инспекцию Министерства по налогам и сборам, Пенсионный фонд, Фонд

социального страхования, РосКомСтат, РосКомИмущество и т.п. В случае внесения

изменений в сроки и формы отчетности все вышеперечисленные организации

информируют Отделение в письменном виде.

. Переписка с прочими сторонними организациями

(заключение договоров на обслуживание, сверка расчетов, ответ на запросы

организаций и граждан и т.п.).

Таким образом, видно, что у Отделения большой внешний

информационный поток. Внутри самого Отделения тоже есть много информационных

потоков, которые, в большинстве случаев, являются продолжениям внешних

информационных потоков. Часть потоков является сквозными, и проходят через Отделение

с некоторой обработкой, а часть информационных потоков инициируются в нем.

Отделение обрабатывает потоки информации, представляя результаты обработки в

виде отчетности для УФК и других организаций. Как любая организация, Отделение

старается повысить качество предоставляемой информации.

2.2

Средства автоматизации создания, обработки, передачи и хранения информации

Отделения по г. Заозерску

Рассмотрим способы передачи, обработки, а также формы

представления информации после обработки входящих потоков.

. Платежные документы Клиентов.

Согласно приказу Федерального казначейства №7н от 23.08.2010

платежные документы могут быть предоставлены в органы Федерального казначейства

на бумажном носителе с подписями руководителя и главного бухгалтера или лиц, их

замещающих, согласно распорядительному документу организации и карточке

образцов подписей или в электронном виде с электронно-цифровыми подписями

(ЭЦП). В Отделении со всеми клиентами заключены договоры об электронном

документообороте. В органах Федерального казначейства система электронного

документооборота организована с помощью прикладного программного обеспечения

«Система электронного документооборота Федерального Казначейства» (ПО «СЭД

ФК»). Документы чаще всего импортируются в СЭД из бухгалтерского программного

обеспечения (например, 1С, Парус и т.д.). С целью реализации распоряжения

Правительства РФ «О концепции «Электронный бюджет», Министерством финансов и

Федеральным казначейством утверждаются форматы структурированных файлов для

обмена с органами ФК. Производители бухгалтерских программ используют в своем

программном обеспечении утвержденные формы и поддерживают изменения форматов

файлов обмена. При изменении формы или формата файлов обмена производители ПО

выпускают обновления к моменту перехода на новые форматы. ПО «СЭД ФК» уровня

«Клиент - ОФК» служит для создания документов, проверки, подписания, а также

передачи в органы ФК. Передача может осуществляться по коммутируемому каналу,

VPN - соединению в Интернете или на электронном носителе (дискете формата 3,5

дюйма или FLASH носителе). Документы после поступления в Органы ФК проходят

проверку на правомочность ЭЦП, т.е. имеет ли право владелец данной ЭЦП

подписывать данный вид документа, а также действительность ЭЦП и количество

цифровых подписей для данного вида документа. Только после подтверждения ЭЦП

проходит проверка на правильность заполнения полей, на соответствие внесенных

данных нормативно-справочной информации. После прохождения всех проверок

документ выгружается для дальнейшей обработки, что позволяет уменьшить объем

платежных документов проверяемых вручную. Далее структурированные файлы

загружаются в ПО «Центр-КС», где происходит дальнейшая проверка уже

специалистами отдела расходов. ПО «Центр-КС» позволяет проверять входящие

платежные документы и формировать рейсы по различным расчетным счетам

Отделения, а так же выгружать в виде структурированных файлов для обмена с УФК

и банком. Специалисты Отдела расходов проверяют соответствие производимого

расхода бюджетной классификации. В случае несоответствия предоставленных

клиентом платежных требований приказу Федерального казначейства от 23.08.2010

№7н специалист отдела расходов формирует протокол с указанием вида, номера,

даты и суммы документа с указанием мотивированной причины отказа. Протокол

отправляется посредством ПО «СЭД ФК» уровня «Клиент-ОФК» получателю бюджетных

средств, получив который клиент может откорректировать платежный документ или,

как минимум, быть информированным об отказе. Далее из правильно оформленных и

заполненных заявок на кассовый расходы (ЗКР) или уведомлении об уточнении вида

и принадлежности платежа (УВПиП) формируются рейсы, т.е. обобщенная информация

с какого счета бюджета какие суммы и на какие счета каких организаций уходят

средства клиентов. Рейсы ЕКС передаются посредством ПО «СЭД ФК» уровня

«ОФК-УФК» с ЭЦП исполнителя.

Заявки на получение наличных проходят через все описанные

выше этапы как и ЗКР, но в ПО «Центр-КС» формируется Рейс для Полевого

учреждения Банка России «Западное» (ПУ «Западное»). Так как с ПУ «Западное»

заключен договор об электронном документообороте, то Рейсы, подписанные ЭЦП

исполнителя, отправляются, используя ПО «АРМ Клиента Банка России» и средство

криптозащиты информации СКАД.

. Выписки банков со счетов Отделения.

На основе полученных и проведенных Рейсов УФК и ПУ «Западное»

предоставляют в ОФК выписки со счетов, которые открыты ОФК в указанных

учреждениях. В выписке содержится информация о проведенных за прошлый рабочий

день платежах и суммах т. к. некоторые платежные документы могут быть отказаны

банком в связи с неверно указанными реквизитами получателя платежа. После

загрузки выписки в ПО «Центр-КС» и зачисления поступивших средств на лицевые

счета Клиентов специалисты отдела расходов формируют различные виды отчетности

о передвижении средств и остатках на лицевых счетах, предусмотренные приказом

Федерального казначейства от 23.08.2010 №7н.

. Сведения, носящие нормативно-справочный характер.

Сведения, носящие нормативно-справочный характер, могут

поступать на бумажном носителе или посредством ПО «СЭД ФК» уровня «Клиент-ОФК».

При поступлении сведений в электронном виде ответственный за ведение

нормативно-справочной информации (НСИ) работник Органа ФК проверяет верность

его заполнения и передает в УФК посредством ПО «СЭД ФК» уровня «ОФК-УФК» для

формирования общего справочника. В случае не соответствия предоставленных

сведений требованиям регламентов по ведению НСИ специалист отказывает в его

исполнения, мотивируя отказ протоколом. При поступлении документа на бумажном

носителе он проходит регистрацию как входящая корреспонденция у специалиста по

административной и кадровой работе. Далее его рассматривает Руководитель

Отделения и передает его исполнение в соответствующий отдел. Исполнитель,

рассматривая сведения, либо включает данные сведения / информацию в Юридическое

дело клиента (если данная информация не вносится в общие справочники согласно

регламентам по ведению НСИ), либо формирует необходимый документ вручную в ПО

«СЭД ФК» уровня «ОФК-УФК», либо отказывает в рассмотрении в письме с указанием

причины отказа.

После внесения изменений в справочники различных уровней УФК

посредством ПО «СЭД ФК» уровня «ОФК-УФК» доводит их до Отделения, а Отделение,

в свою очередь, до клиентов.

. Корреспонденция из УФК может содержать:

· Распорядительные документы,

разработанные УФК;

· Распорядительные документы, разработанные

ФК и Министерством финансов РФ;

· Распорядительные документы других

государственных структур, имеющие отношение к деятельности Отделения;

· Форма и сроки сдачи отчетности в УФК.

Данные документы проходят регистрацию и распределяются

Руководителем специалистам разных отделов для руководства в работе в

зависимости от содержания. Работники Отделения принимают письма к исполнению.

. Корреспонденция из других органов государственной

власти и органов управления различного уровня.

Такими организациями являются, например, инспекция

Министерства по налогам и сборам, Федеральная служба по техническому и

экспортному контролю (орган исполнительной власти, осуществляющим реализацию

государственной политики, организацию межведомственной координации и

взаимодействия, специальные и контрольные функции в области государственной

безопасности по вопросам безопасности информации, а также экспортного

контроля), Управление Экономики и Финансов ЗАТО г. Заозерска и т.д. Эти

организации направляют в Отделение информационные письма, например о смене

сроков или формы отчетности.

Данные документы проходят регистрацию и распределяются

Руководителем специалистам разных отделов для руководства в работе в

зависимости от содержания. Работники Отделения принимают письма к исполнению.

. Запросы организаций и частных лиц.

Такие документы чаще всего поступают на бумажном носителе.

Эти запросы могут приходить из Прокуратуры РФ, Управления федеральной службы

судебных приставов. Данные документы проходят регистрацию и распределяются

Руководителем специалистам Отдела расходов. Работники составляют письменные

ответы на запросы из имеющейся информации и архива Отделения. Созданные

документы проходят регистрацию как исходящая корреспонденция у специалиста по

административной и кадровой работе и направляются в адрес организации

инициировавшей запрос. Запросы частных лиц так же проходят регистрацию.

Специалист по административной и кадровой работе готовит ответ, регистрирует

документ как исходящий и отправляет почтой.

. Письма от сторонних организаций (МУ «Служба

заказчика», ООО «Ростелеком», «Почта России», ООО «ФАРМ» и т.д.),

обеспечивающих функционирование Отделения.

Сюда относятся счета, товарные накладные, акты выполненных

работ и т.д. за товары и услуги, оказанные Отделению. Данные документы проходят

регистрацию и распределяются Руководителем специалистам отдела бухгалтерского

учет и отчетности для руководства в работе или к оплате предъявленных

документов. Письма о смене наименования или реквизитов принимаются к сведению.

На основании счетов и актов выполненных работ специалист отдела бухгалтерского

учета и отчетности формирует заявки на кассовый расход в ПО «Аксиок-Нет». Эти

платежные документы выгружаются в виде структурированных файлов, которые

загружаются в ПО «СЭД ФК» уровня «Клиент-ОФК», подписываются ЭЦП Руководителя и

главного бухгалтера и передаются в Органы ФК для списания средств со счета

Отделения на счета организаций.

Рассмотрим средства автоматизации, используемые отделением в

своей работе:

. Основным средством передачи, а также обработки и

хранения является ПО «СЭД ФК»

С помощью ПО «СЭД ФК» уровня «Клиент - ОФК» осуществляется

доставка платежных документов в Отделение и отчетности клиентам. Транспортная

система ПО «СЭД ФК» позволяет доставлять, а также передавать документы клиенту

различными способами: по коммутируемому доступу с использованием телефонной

линии, по VPN-соединению сети Интернет, на электронном носителе. Первичная

обработка входящих документов также происходит в ПО «СЭД ФК». Хранение всей

входящей и исходящей информации (даже не прошедшей проверку или удаленной)

осуществляется в Базе данных ПО «СЭД ФК».

Все те же этапы передачи, обработки и хранения существуют в

ПО «СЭД ФК» уровня «ОФК - УФК».

. Основным средством обработки информации является ПО

«Центр-КС».

В данном ПО происходит окончательная обработка входящих

документов, как со стороны клиентов, так и со стороны банков. После обработки

платежных документов с помощью ПО «Центр-КС» можно сформировать структурированные

файлы для дальнейшей передачи в Банки, или после обработки выписки банков

сформировать структурированные файлы отчетности для дальнейшей передачи

клиентам.

Также формирование отчетности о движении средств по счетам

бюджетов и счетам наличности в разрезе счетов и получателей, коэффициент

показателей эффективности (КПЭ), который отражает объемы передвижений средств в

разрезах бюджетов и лицевых счетов происходит в ПО «Центр-КС». Выгруженные

структурированные файлы отчетности передаются в УФК ПО «СЭД ФК» уровня

«ОФК-УФК».

Хранение всех входящей документации и сформированной на ее

основе отчетности осуществляется в базе данных ПО «Центр-КС».

. Средством создания и обработки данных отдела

бухгалтерского учета и отчетности является ПО «Аксиок-НЕТ». В нем создаются

платежные документы Отделения, а также бухгалтерская отчетность, передаваемая в

УФК, отражающая расходы Отделения, планируемые расходы и т.д.

Хранение созданной документации и сформированной на ее основе

отчетности осуществляется в базе данных ПО «Аксиок-НЕТ».

. Вся корреспонденция, поступающая по электронным

каналам связи или на бумажном носителе, регистрируется специалистом по

административной и кадровой работе в журнале входящей корреспонденции. После

определения исполнителя оригинал подшивается в папку с № по делопроизводству, а

копия (копии) передается исполнителю (исполнителям).

Исходящая корреспонденция, созданная исполнителем, визируется

руководителем, регистрируется специалистом по административной и кадровой

работе в журнале исходящей корреспонденции. Исполнитель создает документ в 2

экземплярах, если 1 отправляется почтой, то второй храниться в деле согласно

делопроизводству, если отправление осуществляется электронной постой, то

распечатывается лишь 1 экземпляр документа, а отправляется электронная версия.

В случае необходимости контроле исполнения какого-то

документа специалист по административной и кадровой работе фиксирует это в

специальном журнале. При необходимости она может сказать, какие ответы были

просрочены, но четкой системы напоминаний не существует.

В случае поиска какого-либо входящего или исходящего

документа приходиться поднимать журнал входящей (исходящей) корреспонденции и

искать, отталкиваясь от примерной даты документа, т. к. журналы ведутся в

хронологическом порядке на бумажном носителе.

Отследить количество документов, находящихся у работника на

исполнении, так же не представляется возможным.

Из описанного выше, можно сделать вывод, что в Отделении

существует система обработки информации, которая в большей степени автоматизирована

и отработана. При этом обработка входящих информационных потоков от Клиентов,

касающихся основной деятельности, четко отрегулирована и автоматизирована.

Формирование и представление выходной отчетности, которую Отделение составляет

в процессе своего функционирования, также строго регламентировано и отработано.

Но все остальные потоки обрабатываются и учитываются вручную, а процесс

обработки требует оптимизации и повышения качества предоставляемой информации.

Вывод:

Отделение является органом государственной власти, основная

функция которого - осуществление контроль расходования бюджетных средств. Для

реализации этой функции созданы ПО, использующее современные технологии, такие

как СЭД, использование ЭЦП и т.д., для оперативного решения поставленной

задачи. Всем остальным функциям органов ФК уделено значительно меньше внимания.

Зачастую процесс их обработки не менялся годами. Все увеличивающийся разрыв

между процессами обработки информационных потоков по основной деятельности и

прочими информационными потоками становится все более очевидным. Эта разница

мешает, и в какой степени уже тормозит, процессы по основной деятельности.

3.

Проект модернизации системы управления казначейства (информационные потоки)

.1

Модернизация системы электронного документооборота казначейства как часть

информационной системы управления

Из всего описанного в главе 2 видно, что информационная

система управления в Отделении плохо развита и неэффективно работает. В ней

слабо формализованы такие основные функции, как планирование, прогнозирование,

система поддержки принятия управленческих решений и т.д. Все информационные

потоки, касающиеся основной деятельности Отделения, проходят через систему

электронного документооборота. Остальные информационные потоки входящей и исходящей

информации проходят тот же путь, что много лет назад - ручную регистрацию, даже

тех документов, которые поступили по электронным каналам связи.

В качестве недостатков существующей системы документооборота

можно выделить:

· Длительное время регистрации (пока человек

напишет от руки полное наименование документа, а в СЭД его можно просто

скопировать и вставить);

· Длительное время поиска (весь поиск

осуществляется вручную, используя журналы на бумажном носителе);

· Небольшое количество критериев поиска

(самым оптимальным критерием, по которому может производиться поиск - время

регистрации, т. к. записи уже отсортированы в хронологическом порядке; поиск же

по другим критериям сводится к полному перебору всех записей);

· Отсутствие четкой системы контроля сроков

исполнения (ведение бумажного журнала не содержит системы напоминаний об

истечение срока исполнения документа);

· Отсутствие какой-либо отчетности.

Для становления единой информационной системы управления в

Отделении необходимо реализовать выполнение таких функций как:

· прогнозирование и планирование;

· создание организационных структур;

· руководство коллективом;

· координация действий работников;

· контроль.

Первым шагом к созданию современной информационной системы

управления является эффективное управление информационными потоками. Для этого

необходимо оптимизировать существующие информационные потоки и реализовать их

прохождение через электронный документооборот.

Выделим основные цели развития электронного документооборота,

как части информационной системы управления Отделения:

· повышение эффективности и оперативности

принятия управленческих решений;

· усиление контроля над обработкой,

исполнением и хранением документов;

· оптимизация потоков информации на бумажных

и электронных носителях;

· исключение случаев потери документов;

· создание единого информационного

пространства для ввода, обработки, анализа и хранения документов;

· обеспечение должностным лицам

многофункционального доступа к базе данных системы документооборота.

· охват всего цикла документооборота

организации - от постановки задачи на создание документа до его передачи в

архив и обеспечения хранения документов в любых форматах;

· объединение разрозненного потока

документов в единую систему;

· гибкое управление документами с помощью

жесткой или свободной маршрутизации документов;

· разграничение доступа пользователей к

различным документам в зависимости от их компетенции, занимаемой должности и

полномочий.

На основе сформулированных целей и задач развития

информационной системы управления Отделения сформировались требования к

внедряемой системе электронного документооборота. СЭД должна выполнять

следующие функции:

· хранение и поиск документов;

· поддержка канцелярии;

· маршрутизация и контроль исполнения

документов;

· аналитические отчеты;

· информационная безопасность.

Проанализировав все собранные данные, можно сделать вывод,

что существующая в Отделении система управления нуждается в оптимизации. Самым

слабым местом является документооборот.

Имея все необходимые данные, для оптимизации существующей

системы управления, составим план мероприятий по модернизации системы -

внедрения системы электронного документооборота.

Традиционно процесс внедрения электронного документооборота включает

следующие шаги, причем некоторые из них могут идти параллельно:

. Обследование организационной структуры предприятия,

выявление основных бизнес-процессов, потоков работ и формальное описание схемы

движения документов. Оптимизация документооборота.

. Составление номенклатуры документов, формирование

справочников и классификаторов.

. Выбор, установка и настройка программного

обеспечения и опытная эксплуатация.

. Окончательная настройка системы с учетом недочетов,

выявленных во время опытной эксплуатации.

. Обучение персонала организации.

Рассмотрим подробнее этапы внедрения СЭД, которые необходимы

для проведения модернизации.

Полное обследование и адаптацию СЭД к потребностям Отделения

необходимо выполнить специалистам-разработчикам СЭД совместно с работниками

ОФК.

Шаг 1. Структура Отделения по г. Заозерску была описана в

Главе 2. В виду малой численности работников Отделения менять структуру

Отделения не имеет смысла.

Оптимизация документооборота включает два крупных

направления:

. Повышение качественного содержания информации

(привязка к центрам ответственности; оптимальный набор и содержание

показателей; высокое качество норм и нормативов; наличие информации об

отклонениях).

. Повышение экономичности документооборота и удобства

для работников (ликвидация дублирования информации, оптимизация маршрутов

движения; совмещение первичного учета для бухгалтерии и оперативного управления

и др.; приведение названий документов в соответствие с содержанием).

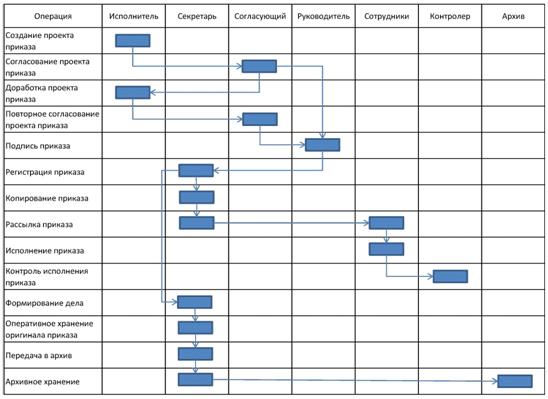

Рассмотрим этапы создания бизнес-процесса, связанного с подготовкой

и выпуском приказа общего вида по Отделению:

. Название бизнес-процесса - выпуск приказа общего

вида.

. Входящий поток - входящая нормативно-правовая

документация и / или внутренняя потребность Отделения в смене распорядительной

документации.

. Исходящий поток - сам приказ и архивная копия.

. Рассмотрим маршрут движения документа (см. рисунок

3).

Рис. 3. Оперограмма жизненного цикла приказа

Такие бизнес-процессы с оперограммами необходимо подготовить

по всем видам информационных потоков.

Шаг 2. Определяем номенклатуру дел Отделения.

Так как Отделение работает уже много лет, то, естественно,

здесь сформировалась устоявшаяся номенклатура дел. На этапе внедрения можно

воспользоваться существующей номенклатурой дел.

Для реализации электронного документооборота на этапе

внедрения необходимо подготовить следующие виды справочников:

· Справочник клиентов;

· Справочник договоров;

· Справочник распорядительных документов.

В справочнике клиентов необходимо наличие такой информации

как:

. Название организации;

. Контактная информация (адрес, телефон, электронная

почта и т.п.);

. Фамилии и должности контактных лиц.

В справочнике договоров необходима следующая информация:

. Номер, дата заключения, дата истечения;

. Предмет договора;

. Ответственно лицо от Отделения за договор.

В справочнике распорядительных документов необходима

следующая информация:

. Тип документа (приказ, распоряжение и т.п.);

. Номер, дата;

. Заглавие документа (указать, о чем документ);

. Ответственное лицо от Отделения.

Более детально состав справочников, их виды и взаимосвязи

между ними будут определены в процессе опытной эксплуатации.

Шаг 3. На рынке программного обеспечения разными компаниями

широко представлены СЭД: БОСС-Референт, ЕВФРАТ-Документооборот, DIRECTUM, DocsVision, LanDocs и др. Каждая из этих

систем имеет свое преимущества и недостатки. Однако в Управлении Федерального

казначейства по Мурманской области в качестве ПО СЭД используется LanDocs. Все

документы УФК хранятся на общем сервере. Также для каждого Отделения выделяется

пространство для хранения данных. Для обеспечения единого информационного поля

Управления Федерального казначейства в Мурманской области, соответственно,

лучше всего применить ПО СЭД LanDocs в Отделениях. Тем самым, пропадет

необходимость состыковывать системы СЭД УФК и Отделений. Так же применение

единой СЭД ведет к снижению стоимость закупки, так как при закупке большого

числа лицензий стоимость одной лицензии снижается.

Функциональность системы LanDocs полностью отвечает

потребностям Отделения в части задач автоматизации документационного

обеспечения управления.

ПО СЭД LanDocs обеспечивает комплексную поддержку офисных

деловых процессов, максимально используя накопленные навыки персонала и

сложившуюся коммуникационную и сетевую инфраструктуру. Особенностью LanDocs

является сочетание богатой функциональности с гибкостью, позволяющей при

внедрении тонко настроить продукт в соответствии с нормативной базой и

практикой документооборота Отделения.

Основные функции LanDocs:

· Работа с электронными документами;

· Автоматизированный контроль исполнения

поручений;

· Интеграция с внешними

Windows-приложениями;

· Интеграция с электронной почтой;

· Территориально-распределенный

документооборот;

· Обеспечение информационной безопасности;

При настройке системы LanDocs необходимо:

. учесть проработанные в шаге 1 бизнес-процессы

Отделения, оперограммы документов;

. составить маршруты движения документов;

. учесть номенклатуру дел в соответствии с шагом 2;

. подготовить и заполнить справочники и классификаторы

в соответствии с шагом 2;

. сформировать требуемые виды отчетов, на основе

которых будет строиться управленческая деятельность Руководителя Отделения.

Шаг 4. Маловероятно, что за время опытной эксплуатации все

реализованные функции будут удовлетворять потребностям Отделения. Целью опытной

эксплуатации является подготовка персонала к работе в программной среде, а

также уточнение требований к системе, появившихся в процессе обучения

работников. Поэтому необходимо все выявляемые недостатки тщательно фиксировать.

Описывать моменты, в которые эти недостатки выявляются. Особое внимание следуют

обратить на процесс обучения персонала, не следует экономить на нем средства,

так как в случае неподготовленности персонала даже самая совершенная система,

идеально подходящая для Отделения, будет малоэффективна.

Используя основные этапы внедрения СЭД, разработан пошаговый

план модернизации системы документооборота. Он учитывает специфику организации

и дает возможность вносить коррективы в процессе его реализации. Также

заострено внимание на тех моментах, которые играют существенную роль для

дальнейшей работы Отделения.

3.2

Расчет эффективности модернизации системы документооборота

Расчет эффективности модернизации наиболее сложно

формализуемый аспект внедрения системы электронного документооборота. В первую

очередь потому, что эта система, с одной стороны, не является осознанной

крайней необходимостью (как, например, система управления предприятием или база

данных клиентов банка), а с другой, - требует определенных расходов на

внедрение и сопровождение.

Как для любой автоматизированной системы, эффект от СЭД

делится на две части: прямой эффект от внедрения системы, связанный с экономией

средств на материалы, рабочее время сотрудников и т.д., и косвенный эффект,

связанный с теми преимуществами для функционирования организации, которые дает

СЭД (прозрачность управления, контроль исполнительской дисциплины, возможность

накопления знаний и др.).

Эффект второго типа оценить в общем случае очень сложно.

Сложность эта не в том, что его невозможно оценить, а в том, что, оценка всегда

будет экспертной, а такую оценку можно очень легко поставить под сомнение.

Парадокс состоит в том, что в действительности этот эффект существенно

превышает непосредственную экономию от внедрения СЭД в виде неизрасходованной

бумаги или уменьшения трудозатрат.

Сначала подсчитаем все расходы на внедрение системы.

Предположим, что «N» сотрудники организации. «L» - стоимость

одной лицензии ПО которая в существенной степени зависит от числа закупаемых

лицензий. Обычно эта цифра находится в диапазоне от 5 000 до 40 000 рублей на

рабочее место. Стоимость «H» дополнительной техники, необходимой для внедрения

СЭД (компьютеры, принтеры, сканеры и т.д.). Величина, в большинстве случаев

практически пропорциональная «N». Такая пропорциональность соблюдается, если не

требуется закупка дорогой специализированной техники, например, промышленных

сканеров или крупных роботизированных библиотек для электронного архива.

Коэффициент пропорциональности, очевидно, зависит от текущей степени

оснащенности техникой. Пусть до начала работ на одного сотрудника в современных

условиях приходится техники примерно на 45 000 рублей (берется стоимость

техники, находящейся в среднем ценовом диапазоне). Коэффициент недооснащенности

может быть от 10 до 40%, по большинству организаций эта цифра вряд ли больше.

H = Kn * C * N, (1)

где Kn - коэффициент недооснащенности,

C - стоимость техники на одного сотрудника.

Стоимость работ по внедрению системы «V». Эта величина не

пропорциональна размеру организации, но, естественно, находится в определенной

зависимости от него. Стоимость внедрения в существенной степени зависит от

того, как будет организовано внедрение, чьими силами оно будет проводиться, во

сколько этапов. Чтобы внести какую-то определенность, можно считать, что

стоимость внедрения равна следующей величине:

=M*W + M*W*F(N), (2)

где: M - это количество человеко-месяцев, нужное для

осуществления работ по внедрению (обычно от 4 до 6 человеко-месяцев),- средняя

стоимость 1 месяца работ (включающая работы по проработке требований, созданию

проекта внедрения, доработке ПО, инсталляции и обучению).- функция

характеристики размера организации, служит «поправкой», позволяющей учесть в

расходах усложнение задачи за счет величины размера организации. Поведение этой

функции качественно похоже на логарифм от величины N и приведено на графике

(см. график 1).

График 1. График зависимости F(N)

Еще одна статья расхода, которую необходимо учесть, это

расходы на администрирование и сопровождение системы. Они могут составить до

15-20% от стоимости системы в год.

Мы учли практически все основные расходы на внедрение

системы. Теперь оценим положительный результат от применения СЭД.

Начнем с оценки прямой экономии средств. Пусть она включает

только стоимость бумаги, сэкономленной при внедрении такой системы, и стоимость

сэкономленного рабочего времени сотрудников. Это постоянные расходы, поэтому

посчитаем расходы в месяц, чтобы затем оценить сроки окупаемости. Эти расходы

существенно варьируются в зависимости от вида деятельности организации, и

расчеты будут носить существенно априорный характер усредненных оценок.

Максимальную стоимость расходуемой в месяц бумаги можно

подсчитать, исходя из возможностей одного сотрудника прочитать и усвоить