Исследование возможности покупки жилой недвижимости в г. Саров при помощи автоматизированной информационной системы ОАО 'Сбербанк'

Министерство

образования и науки Российской Федерации

Государственное

образовательное учреждение

высшего

профессионального образования

Нижегородский

государственный университет

им. Н.И.

Лобачевского

Арзамасский

филиал

Специальность

«Финансы и кредит»

Курсовая

работа

На тему:

«Исследование

возможности покупки жилой недвижимости в г. Саров при помощи автоматизированной

информационной системы ОАО «Сбербанк»»

Выполнила:

Студентка 3 курса

группы 6- 33 ФК/10

Королева Т.В.

Проверила:

Степанова М.П.

Арзамас

г.

Содержание

Введение

. Ипотечное кредитование: от теории к практике

.1 История развития ипотечного кредитования

.2 Виды ипотечных кредитов

.3 «Саровская ипотека»

.4 Ипотечное кредитование СБ РФ в г. Саров в настоящее время

. Анализ способов приобретения жилой недвижимости в г. Саров

.1 Программы ипотечного кредитования СБ РФ

.2 Расчет стоимости ипотечного кредита

.2.1 Базовая программа «приобретение готового жилья»

.2.2 Специальная программа «ипотека с государственной

поддержкой»

.3 Анализ покупки жилой недвижимости посредством накопления

средств

.3.1 Срочные вклады

Заключение

Литература

Введение

Последнее десятилетие в Российской Федерации ознаменовано уверенным

экономическим ростом, политической стабильностью и, как следствие, развитием

финансовых институтов страны. Интегрируясь в мировую экономическую систему,

Россия обязана становиться полноправным членом мирового экономического

сообщества, постоянно перенимая и развивая опыт коллег из более развитых, с

экономической точки зрения, стран. Постоянно растущий объем кредитных

предложений банков, разработка фирмами-застройщиками собственных программ

кредитования недвижимости, внесение дополнений в законодательство федеральных и

местных органов власти - все это говорит о развивающейся экономической системе

РФ, а, в частности, о развитии рынка ипотечного кредитования, который, с полной

уверенностью, можно считать индикатором состояния экономики страны.

Однако какими бы высокими показатели экономического роста не были, низкие

доходы населения, высокая инфляция, отсутствие необходимой правовой базы для

развития ипотеки, а также недостаточный объем строящегося жилья приводит к

тому, что в настоящий момент в России значительная часть населения нуждается в

улучшении жилищных условий.

Жилищная проблема населения остро стоит для всех областей и городов

Российской Федерации, в том числе и для закрытого

административно-территориального округа (ЗАТО) г.Саров. Экономическая

стабильность Российского Федерального Ядерного Центра целиком и полностью

зависит от экономических и производственных показателей градообразующего

предприятия - РФЯЦ-ВНИИЭФ. В данном городе, ввиду достаточно серьезного, с

финансовой точки зрения, расслоения общества, помимо описанных ранее негативных

факторов, проявляется очередная проблема, не такая очевидная для других городов

РФ: ввиду недостатка предложений на рынке строящегося жилья имеет место быть

постоянный рост цен на жилую недвижимость.

Одним

из решений данной проблемы, очевидно, является рынок ипотечных кредитов,

предлагаемый банками города, а в частности ОАО «Сбербанк», как самого большого

представителя банковского сектора в г. Саров. Однако не опытному потребителю

достаточно тяжело разобраться во всевозможных вариантах расчета кредиту, а

также в размерах ежемесячных выплат. При этом для каждого предлагаемого кредита

свои процентные ставки и требования к возрасту заемщика. Для этого, на

официальном сайте ОАО «Сбербанк», потребителю предлагается воспользоваться

автоматизированной информационной системой, одной из функций которой является подсчет

ежемесячных выплат исходя из процентной ставки, суммы кредита и т.д., которая

находится по адресу <#"648021.files/image001.jpg">

Рисунок 2 - Вид меню для расчета жилищных кредитов

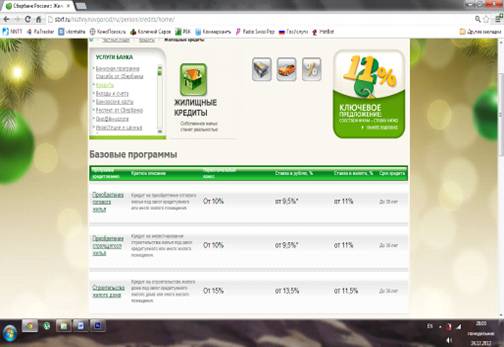

После выбора данного меню, перед нами появляется список из всевозможных

программ ипотечного кредитования, предлагаемых ОАО «Сбербанк» в г.Саров.

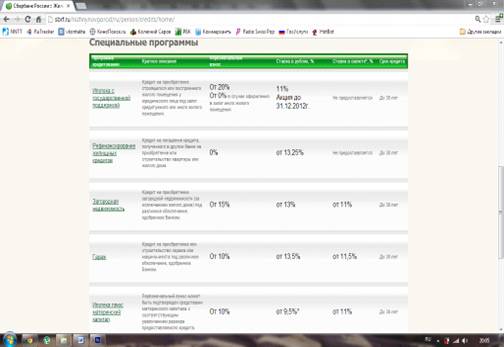

Как уже говорилось ранее, существуют базовые программы (рисунок 2) и

специальные программы (рисунок 3).

Рисунок 2 - Перечень базовых программ ипотечного кредитования ОАО

«Сбербанк»

Рисунок 3 - Перечень специальных программ ипотечного кредитования ОАО

«Сбербанк»

Как уже было сказано выше, для исследования возможности покупки жилья в

г.Саров были выбраны следующие программы ипотечного кредитования в г.Саров:

базовая программа «приобретение готового жилья» и специальная программа

«ипотека с государственной поддержкой».

Опишем проведенные в данной системе расчеты.

2.2.1 Базовая программа «приобретение готового жилья»

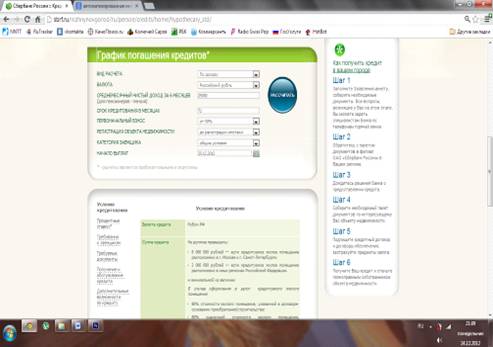

Выбрав в качестве программы базовое предложение «Приобретение готового

жилья», мы перейдем на страницу, в которой приведены условия выдачи кредита, а

также программа расчета графика погашения кредита (рисунок 4).

Рисунок 4 - Оболочка программы расчета графика погашения кредита

В качестве начальных данных, введем следующие данные:

· Вид расчета - по сумме кредита;

· Валюта - Российские рубли;

· Общая сумма - 2 310 000 рублей;

· Срок кредитования - 120 месяцев;

· Первоначальный взнос - от 15% до 30%;

· Регистрация объекта недвижимости - после регистрации ипотеки;

· Строительство с использованием кредитных средств банка - без

использования;

· Категория заемщика - участник зарплатного проекта;

· Начало выплат - 25.12.2012.

На рисунке 5 приведен вид введенных данных.

Рисунок 5 - Вид введенных данных

После введения всех начальных данных, необходимо нажать кнопку

рассчитать, после чего появится приблизительный график погашения кредита

(рисунок 6).

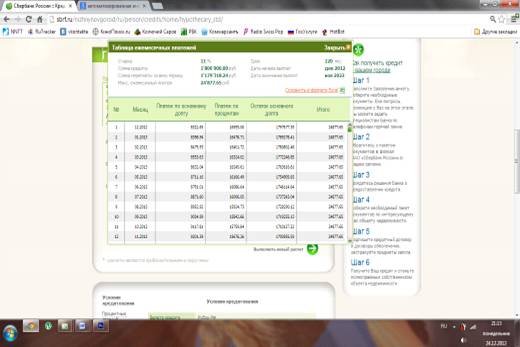

Рисунок 6 - Вид меню, в котором указан приблизительный график погашения

кредита

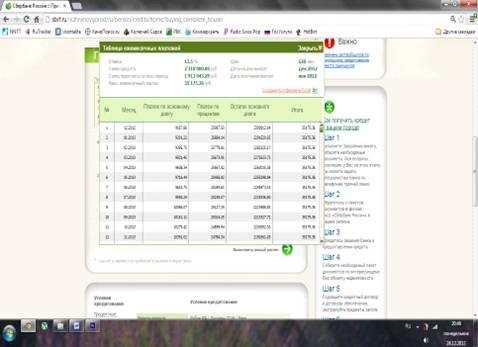

В появившемся окне указаны следующие данные:

· Параметры расчета:

o Сумма кредита - 2 310 000 рублей.

o Срок кредитования - 120 месяцев.

· Максимальный ежемесячный платеж - 35 175 рублей 36 копеек.

· Сумма переплаты - 1 911 043 рубля 29 копеек.

· Ставка - 13.5 %.

· Дата окончания выплат - ноябрь 2022 года.

Помимо этих данных, показан непосредственно график выплат, при наведении

мышкой на который выдается подробная информация о платеже на выбранный период

времени (рисунок 7).

Рисунок 7 - Вид подробного меню для определенного месяца в период выплат

по кредиту

Также, функционал данной системы поддерживает вывод рассчитанных данных в

формате Microsoft Excel, печать общего графика выплат на принтере, а также

представление данного графика в виде таблицы (рисунок 8).

Рисунок 8 - Вид графика выплат в виде таблицы

Таким образом, автоматизированная информационная система, размещенная на

сайте ОАО «Сбербанка» полностью удовлетворяет потребностям среднестатистического

потребителя.

2.2.2 Специальная программа «ипотека с государственной поддержкой»

Выбрав в качестве программы специальное предложение «ипотека с

государственной поддержкой», мы перейдем на страницу, в которой приведены

условия выдачи кредита, а также программа расчета графика погашения кредита

(рисунок 9).

Рисунок 9 - Оболочка программы расчета графика погашения кредита

В качестве начальных данных, введем следующие данные:

· Вид расчета - по сумме кредита;

· Валюта - Российские рубли;

· Общая сумма - 1 806 000 рублей;

· Срок кредитования - 120 месяцев;

· Первоначальный взнос - от 15% до 30%;

· Регистрация объекта недвижимости - после регистрации ипотеки;

· Строительство с использованием кредитных средств банка - без

использования;

· Категория заемщика - участник зарплатного проекта;

· Начало выплат - 25.12.2012.

На рисунке 10 приведен вид введенных данных.

Рисунок 10 - Вид введенных данных

После введения всех начальных данных, необходимо нажать кнопку

рассчитать, после чего появится приблизительный график погашения кредита

(рисунок 11).

Рисунок 11 - Вид меню, в котором указан приблизительный график погашения

кредита

В появившемся окне указаны следующие данные:

· Параметры расчета:

o Сумма кредита - 1 806 000 рублей.

o Срок кредитования - 120 месяцев.

o Дата начала выплат - 25.12.2012.

· Максимальный ежемесячный платеж - 24 877 рублей 65 копеек.

· Сумма переплаты - 1 179 318 рубля 24 копеек.

· Ставка - 11 %.

· Дата окончания выплат - ноябрь 2022 года.

Помимо этих данных, показан непосредственно график выплат, при наведении

мышкой на который выдается подробная информация о платеже на выбранный период

времени (рисунок 12).

Рисунок 12 - Вид подробного меню для определенного месяца в период выплат

по кредиту

Также, функционал данной системы поддерживает вывод рассчитанных данных в

формате Microsoft Excel, печать общего графика выплат на принтере, а также

представление данного графика в виде таблицы (рисунок 13).

Рисунок 13 - Вид графика выплат в виде таблицы

Очевидно, что для расчета каждого из видов кредитования используется одно

и та же программа, или, другими словами, изменяется лишь рассчитанный, исходя

из начальных данных, процент.

Таким образом, можно сделать первоначальный вывод о выгодности

приобретения жилья с государственной поддержкой, используя специальную

программу кредитования ОАО «Сбербанк». Однако, существует вариант накопления

средств для покупки квартиры за наличный расчет. Этому будет посвящена

следующая глава.

2.3 Анализ покупки жилой недвижимости посредством накопления средств

Способов выгодно вложить деньги или получить недостающую сумму немало.

Они различаются по степени риска, действенности, срокам достижения результата.

У каждого из рассматриваемых вариантов есть и плюсы, и минусы.

В этой главе мы рассмотрим вариант накопления недостающей для покупки

квартиры на первичном рынке суммы (1806000 рублей) на депозитном счете в ОАО

«Сбербанк» в рублях РФ.

Наиболее доступный и понятный способ - размещение имеющейся денежной

суммы в размере 500 000 рублей на банковских вкладах и депозитах и довложение

на этот счет ежемесячно денежной суммы в размере - 24 877 рублей (ежемесячный

платеж при ипотечном кредите, описанном в предыдущей главе).

Важно, что уже сформировавшаяся банковская система в стране является

очень стабильной, по крайней мере, это справедливо по отношению к крупным и

большинству средних банков, коим и является ОАО «Сбербанк».

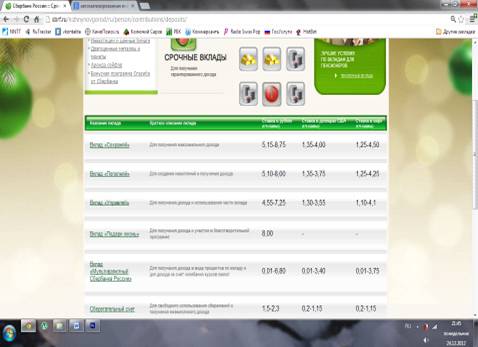

Для удобства такого рода расчетов на сайте ОАО «Сбербанк» существует

автоматизированная информационная система для подсчета процентов по вкладам:

#"648021.files/image014.jpg">

Рисунок 14 - Вид страницы, посвященной вкладам

2.3.1 Срочные вклады

Нашим интересам соответствует иконка «СРОЧНЫЕ ВКЛАДЫ», нажав на которую

нам представится выбор из нескольких видов вкладов, предлагаемых населению ОАО

«Сбербанк» (рисунок 15):

Рисунок 15 - Перечень вкладов, предлагаемых ОАО «Сбербанк»

Наиболее привлекательным выглядит вклад «Пополняй», позволяющий пополнять

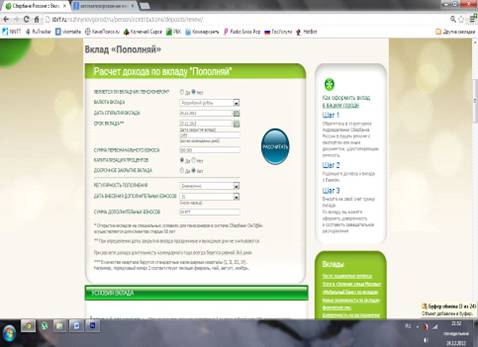

депозит ежемесячно. При выборе данного вклада появится страница для ввода

начальных данных (рисунок 16):

Рисунок 16 - Страница для ввода начальных данных, необходимых для расчета

процентов по вкладу

Начальные данные, как уже было сказано выше, следующие:

· Является ли вкладчик пенсионером - Нет.

· Валюта вклада - Российский рубль.

· Дата открытия вклада - 25.12.2012.

· Срок вклада - 25.12.2015 (максимальный на данный момент

срок).

· Сумма первоначального взноса - 500 000 рублей (накопленные

средства).

· Капитализация процентов - Да.

· Досрочное закрытие вклада - Нет.

· Регулярность пополнения - Ежемесячно.

· Дата внесения дополнительных взносов - 25 число.

· Сумма дополнительных взносов - 24 877 рублей (сумма ежемесячных

выплат в случае ипотечного кредита).

Рисунок 17 - Вид заполненной формы по вкладу

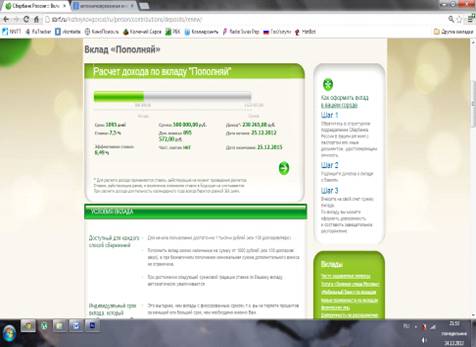

Нажав на кнопку рассчитать, мы получим следующий результат:

Рисунок 18 - Рассчитанные проценты по вкладу

Таким образом, вложив накопленные средства в размере 500 000 рублей на

вклад «Пополняй» и добавляя ежемесячно по 24 877 рублей (ежемесячный платеж по

ипотечному кредиту), мы получим, что через 3 года общая сумма накоплений будет

равна 1 633 837 рублей 80 копеек. Из этих денег, проценты начисленные банком -

238 265 рублей 80 копеек, а личные средства - 1 395 572 рубля. Процентная

ставка данного вклада будет составлять 7.5%, а эффективная ставка 8.49%. Общий

срок вклада - 1095 дней.

Таким образом, через 3 года накопленных денег не хватает на приобретение

искомой квартиры.

Однако стоит учесть и еще один негативный фактор такого подхода - рост

цен на недвижимость: в г.Саров в среднем на 6,5% в год, что означает,

соответственно, подорожание квартиры, которую молодая семья хотела бы

приобрести.

Рисунок 19 - график зависимости стоимости квартиры и накопленных средств

от года

Как видно из данного графика, через почти 5 лет молодая семья накопит

необходимую сумму для покупки квартиры при условии стабильной экономики и

запланированного роста цен на жилье. Очевидно, что любой экономический спад

приведет либо к росту цен на жилье, либо к уменьшению накопленных средств.

При стабильной экономике, стоимость квартиры будет составлять примерно 2

474 377 рублей, что почти на 510 941 меньше, нежели чем она была бы куплена в

кредит под 11% годовых.

Однако стоит отметить, что в г.Саров крайне слабо развит институт

долговременной аренды жилой площади. Зачастую квартиры арендуются на 1-2 года,

что крайне не удобно со стороны планирования своего будущего. При этом, при

расчете вклада мы не учитываем арендную стоимость квартиры, которая составляет

около 40% от ежемесячного ипотечного платежа.

В итоге, после рассмотрения всех вариантов покупки жилой недвижимости в

г.Саров, определенно сказать каким вариантом нужно воспользоваться однозначно

нельзя. Очевидным лишь кажется тот факт, что без автоматизированной

информационной системы любые выводы были бы гораздо сложнее и запутанней.

Заключение

Сегодня в России крайне остро стоит проблема доступности жилья.

Существует множество способов накопления средств на покупку квартиры. Один из

них - ипотечное кредитование.

Тема ипотечного кредитования крайне актуальна, однако до сих пор

правительству не удалось сделать ипотеку массовой. Виной тому низкие доходы

населения, высокая инфляция, отсутствие необходимой правовой базы для развития

ипотеки. Были намечены также серьезные цели и поставлены реализуемые задачи для

того, чтобы, в конечном счете, с помощью ипотеки разрешить жилищные проблемы

граждан страны.

Приобрести жилье сегодня возможно либо на собственные сбережения, либо в

кредит (ипотечный кредит).

Тема данной курсовой работы - с помощью программы подсчета стоимости

кредита и процентов с вклада исследование возможности покупки жилья в г.Саров

Нижегородской области исходя из определенных первоначальных данных.

Из выше сказанного следует, что вопросы приобретения недвижимости за счет

ипотечного кредитования представляются весьма существенными, а выбранная тема -

актуальной в любое время.

В процессе выполнения курсового работы и раскрытия темы был рассмотрен

широкий круг вопросов, связанных с ипотечным кредитованием жилой недвижимости в

России и в г.Саров в частности. Решены все задачи, обозначенные во введении, и

сделаны следующие выводы:

- ипотека - это одна из форм имущественного обеспечения обязательства

должника, при которой недвижимое имущество остается в собственности должника, а

кредитор в случае невыполнения последним своего обязательства приобретает право

получить удовлетворение за счет реализации данного имущества. Существует

множество видов ипотечных кредитов.

- Проблемы ипотечного кредитования в России:

§ слишком высоки ставки по ипотечным кредитам (гораздо выше, чем на

Западе);

§ сейчас арендовать квартиру в нашей стране выгоднее, чем покупать;

§ нестабильная экономическая ситуация в России.

- Перспективы ипотечного кредитования в России:

§ эксперты уверены, что уже в 2013 году начнется дальнейшее увеличение

объема предоставляемых ипотечных кредитов;

§ процентные ставки по ипотечным кредитам будут снижаться.

- Ипотеку в Сарове в полном объеме представляет 1 банк - Сбербанк РФ,

которые предлагает заемщикам 8 ипотечных программ для приобретения жилья в

кредит, как на первичном так и на вторичном рынках недвижимости

- ОАО «Сбербанк» предлагает автоматизированную информационную

систему, позволяющую с удобством рассчитать свои возможности при покупке

квартиры в г.Саров

- Ставки по ипотеке в Сарове находятся в диапазоне от 9.0 до

15.00 % годовых по рублевым кредитам. Минимальный первоначальный взнос по

ипотеке в Сарове составляет 10 %. Срок ипотечного кредитования в Сарове может

достигать 30 лет.

- Ставки по вкладам находятся в диапазоне от 5.5% до 8.75%, при

этом максимальный срок вклада - 3 года.

После рассмотрения всех вариантов покупки жилой недвижимости в г.Саров,

определенно сказать каким вариантом нужно воспользоваться нельзя.

Очевидным лишь кажется тот факт, что без автоматизированной информационной

системы любые выводы были бы гораздо сложнее и запутаннее.

Литература

1. Полякова

М.Б. Развитие рынка ипотечного кредитовании в России / М.Б. Поляков //

Экономика строительства. - 2008. - №3. - С. 16-26.

. Разумова

И.А. Ипотечное кредитование: виды ипотечных кредитов; рынок ипотечного

капитала; нормативно-правовое регулирование: Учебное пособие для вузов. -

С-Пб.: «Питер», 2006. - 208 с.

. А.Борисов -

«Саровская ипотека»

. www.sbrf.ru

Яишев В.Н.

Автоматизированные информационные системы в экономике: учебно-методическое

пособие - Н.Новгород, 2007

Титоренко

Г.А. - Автоматизированные информационные технологии в экономике: учебник - М.:

ЮНИТИ, 2003

Дистресс М.

Ипотека и ипотечное кредитование - деньги и кредит - 1995. №8, с.49

Рябченко Л.И.

- Ипотечное кредитование: проблемы и перспективы развития - Деньги и кредит,

1997

Справочная

система Microsoft Office

Головин Ю.В.

- Банки и банковские услуги в России - М: Финансы и статистика, 1999.