Совершенствование функций и организация работы маркетинговой службы

Содержание

ВВЕДЕНИЕ

1. ОРГАНИЗАЦИЯРАБОТЫ МАРКЕТИНГОВОЙ СЛУЖБЫ, УПРАВЛЕНИЕ И

КОНТРОЛЬ

.1 Подходы к организации управления службой маркетинга

.2 Роль и статус маркетингового отдела

.3 Метод расчета численности персонала

.4 Общий вид маркетинговой службы

.5 Управление персоналом маркетингового отдела

.6 Функции руководителя маркетинговой службы

.7 Информационная, аналитическая и рекламная службы

.8 Маркетинг и работа с кадрами

. АНАЛИЗ ХОЗЯЙСТВОВАНИЯ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

.1 Характеристика предприятия

.2 Организационная структура предприятия

.3 Горизонтальный анализ по данным бухгалтерского баланса

.4 Вертикальный анализ по данным бухгалтерского баланса

.5 Анализ ликвидности баланса

.6 Анализ платежеспособности и финансовой устойчивости

предприятия

. РЕКОМЕНДАЦИИ

.1 Определить подход к организации управления службой

маркетинга

.2 Рассчитать численность персонала

.3 Мотивация труда сотрудников отдела маркетинга

.4 Работа с кадрами

.5 Определить функции подразделения маркетинговой службы

ВЫВОД

БИБЛИОГРАФИЧЕСКИЙ СПИСОК

Приложение

ВВЕДЕНИЕ

Переход нашей страны на новую систему хозяйствования вызвал в жизни целый

ряд новых понятий, таких как: конкуренция, менеджмент, маркетинг и т.п.,

которые заставляют нас по-новому взглянуть на функционирование предприятий в изменившихся

условиях хозяйствования и обострения конкурентной борьбы за рынки сбыта.

Маркетинг - (от английского «market» - рынок) это система организации и управления производственной,

сбытовой, и торговой деятельностью предприятия, фирмы, организации, удовлетворение

потребностей покупателей в товарах и услугах.

Маркетинг содержит двоякий смысл как одна из функций управления и как

концепция управления (философия бизнеса) в условиях рыночной экономики. В

качестве функции управления маркетинг имеет такое же значение, как и любая

другая управленческая деятельность. Все предприятия выполняют функции

маркетинга, даже если она состоит лишь в выборе посредника для продажи своей

продукции, оказания работ или услуг, но это вовсе не значит, что они

руководствуются маркетингом, как философией бизнеса. Следование философии

маркетинга обеспечивает успех тому предприятию, которое ставит и решает задачу

изучить характер и масштабы потребителей и удовлетворить их возможно полнее.

Цель маркетинга - способствовать увеличению прибылей фирмы. Поэтому

маркетинг предполагает такую систему организации управления, когда в основе

принятия хозяйственных решений лежат и возможности предприятия, и требования

рынка, существующие и потенциальные запросы потребителей.

В настоящее время современная наука формирует новый подход к проблемам

управления. Ставя во главу угла существование человека, социальных групп и

общества в целом, она выдвигает их в качестве целевых ориентиров

социально-экономического развития, определяющих весь комплекс преобразований,

охватывающих взаимосвязь экономических, социальных и экологических аспектов.

Многочисленные опросы, проводимые в отечественной прессе и частными

консультантами, показали, что каждый прогрессивно настроенный руководитель

понимает маркетинг как философию своего бизнеса, цель которого - сделать свою

организацию более привлекательной, чем организация-конкурент.

Основная задача маркетинга - это создание такой комбинации работ и услуг,

которая представляет собой истинную ценность в глазах потребителя, создает

мотивацию для покупки и удовлетворяет его истинные потребности.

В соответствии с заданием на дипломную работу выполнена тема

«Совершенствование, функции и организация работы маркетинговой службы ООО «Урал

- Энергостроймонтаж».

В работе предусмотрены следующие разделы:

Теоретическая часть организации маркетинговой службы, управление и

контроль.

Общая оценка финансового состояния предприятия.

Рекомендации по совершенствованию, функции и организация маркетинговой

службы.

В дипломной работе на базе исходных данных финансово- экономической

деятельности предприятия ООО «Урал - Энергостроймонтаж» проведен анализ

основных факторов деятельности предприятия. На основании этих факторов

предложены маркетинговые мероприятия по улучшению хозяйственной деятельности

предприятия ООО «Урал - Энергостроймонтаж».

1. ОРГАНИЗАЦИЯ РАБОТЫ МАРКЕТИНГОВОЙ СЛУЖБЫ, УПРАВЛЕНИЕ И КОНТРОЛЬ

1.1 Подходы к организации управления службой

маркетинга

Существует 3 основных подхода к организации структуры управления службой

маркетинга в общей структуре управления организацией:

• функциональный подход;

• дивизиональный подход;

• матричный подход.

Функциональный подход ориентирован на постоянную структуру службы

маркетинга по выполнению основных функций в координации с другими подразделениями.

Это традиционная структура, в которой отношения базируются на вертикальных

связях «руководитель - подчиненный».

Основное преимущество заключается в ее относительной простоте, четкости и

разделении функций и в возможности специализации сотрудников.

Недостатком является сложность в осуществлении комплексной координации

различных видов маркетинговой деятельности как внутри службы, так и особенно

между другими подразделениями предприятия.

Дивизиональный подход используется в случаях, когда организация (как

правило, крупная) диверсифицирована по производственному ассортименту продукции

или работает на нескольких рынках, в результате чего формируются

самостоятельные точки прибыли (дивизионы, отделения, юниты). Создается комплекс

товарных или рыночных направлений, внутри которых образуется собственная

функциональная структура маркетинговой службы.

Основное преимущество - охват всех товаров и рынков, комплексное

реагирование на изменение внешних условий, усиление координации и др.

Недостаток - высокие затраты, разрастание штатов, сложность управления.

Матричный подход связан с сочетанием вертикального контроля

функциональных отделов и прямого горизонтального координирующего контроля. Он

осуществляется в тех направлениях, по которым ведется координация различных видов

деятельности (программа выхода на рынок с новым товаром, проект создания и

внедрения новых дилерских сетей, задание на разработку и осуществление

комплекса маркетинговых стимулирующих по оптимизации сбыта продукции и т. д.).

Как правило, это временная структура, в которой создаются проектные

группы для решения конкретных задач.

Основное преимущество - реализуется системный подход к решению наиболее

важных и неотложных задач организации, достигается гибкость и оперативность в

управлении.

Недостатки связаны со сложностью взаимодействия прямого и координирующего

руководства.

1.2 Роль и статус маркетингового отдела

Практика ведения бизнеса показывает, что статус маркетингового отдела в

общей системе управления организацией определяется непосредственным руководителем

организации.

В свою очередь, авторитет маркетингового отдела в организации зависит не

только от ее полномочий распорядительства, но и от уровня специальных

профессиональных знаний сотрудников, особенно руководителя отдела.

В практике наблюдается следующая закономерность становления

маркетингового отдела. Начиная свою деятельность как штабные звенья с чисто

консультативными функциями, а затем, по мере развития всего потенциала

организации и все более очевидного влияния на результаты работы, маркетинговая

служба наделяется управленческими полномочиями и начинает непосредственным

образом участвовать в руководстве организацией.

В зависимости от степени развития и особенностей организации структурное

местоположение маркетингового отдела может быть различным. Выделяется несколько

основных моделей (рис. 1-4).

Модель 1. Структурная подчиненность маркетингового отдела руководителю по

реализации и продажам.

Основная посылка этого варианта состоит в сосредоточении всех центральных

координирующих служб в одной функциональной подсистеме. Выполнение задач

маркетингового отдела рассматривается в рамках его роли как подразделения

организации (рис. 1).

Положение маркетинговой службы в системе управления (модель 1)

Рис.1

Преимущество модели 2 - близость ко всем сферам руководства организации.

Наиболее целесообразна такая структура для небольших организаций на начальных

этапах их развития, когда руководство еще четко не определило статус

маркетинговой службы. С другой стороны, следует исключить при таком варианте

опасность множественной подчиненности противоречивым указаниям (рис. 2).

Положение маркетинговой службы в системе управления (модель 2)

Рис. 2

Модель 3. Служба маркетинга занимает более высокое место в иерархическом

уровне, чем функциональные службы. Данный вариант наиболее приемлем на

начальных этапах развития организации, ориентированной на маркетинг, когда

первый руководитель пытается таким образом поднять статус и роль маркетинговой

службы, хотя надо сказать, что в России еще нет готовности к восприятию

маркетингового отдела как подразделения, равнозначного второму уровню

управления (рис.3).

Положение маркетинговой службы в системе управления (модель 3)

Рис. 3

Модель 4. Организационное включение службы маркетинга и управление

организацией. Данный вариант можно рассматривать как наиболее типичный для

российских условий в качестве равнозначной подсистемы маркетингового отдела в

ряду остальных подсистем управления (рис. 4).

Положение маркетинговой службы в системе управления (модель 4)

Рис. 4

Формирование внутренней оргструктуры системы управления маркетингом

включает следующие этапы:

. структуризация целей системы управления персоналом;

. определение состава функций управления, позволяющих реализовать цели

системы;

. формирование состава подсистемы организационной структуры управления;

. установление связей между подсистемами оргструктуры;

. определение прав и ответственности подсистем;

. расчет трудоемкости функций и численности подсистем;

. построение конфигурации оргструктуры.

Важным этапом построения оргструктуры управления является предварительное

формирование состава ее подсистем. Под подсистемой

оргструктуры можно понимать подразделения (ряд подразделений) или

должностное лицо, реализующие определенную цель посредством выполнения функций

управления.

В условиях хозяйствования может быть использована традиционная для

российского бизнеса структура управления маркетинговым отделом (рис. 5.).

1.3 Методы расчета численности персонала

Особенности той или иной организации (главным образом, ее размер)

определяют и характер структуры управления отдела маркетинга.

Варианты динамики оргструктуры будут зависеть и от возможностей

организации (в первую очередь финансовых) сформировать то или иное

подразделение. Важную роль в формировании новых подразделений играет

достигнутый методический, кадровый потенциал, который влияет на степень участия

внешних консультативных фирм в реализации той или иной целевой задачи.

При традиционных задачах и малочисленности персонала и соответственно

незначительной суммарной трудоемкости функций маркетингового отдела выполнение

отдельных задач поручено конкретному специалисту с 1-2 помощниками.

Ряд функций маркетингового отдела может быть передан другим

подразделениям, не входящим структурно в маркетинговую службу.

Отдельные функции могут выполнять подразделения технического

обслуживания. Большое структурирование маркетинговой службы наблюдается в

крупных новаторских организациях с прогрессивными технологиями.

Отделение состава функций подсистем оргструктуры системы маркетингового

отдела производится на основании структуризации целей, а также формулировки

критериев достижения целей и определения формы представления результатов

достижения целей.

Важным этапом в процессе построения оргструктуры является формирование

связей между ее подсистемами. При этом четко должны формулироваться вид связи,

ее содержание, периодичность, материальные носители. Можно выделить 4 вида

структурной связи: линейное (непосредственно административное) подчинение;

функциональное руководство (методическое обеспечение, консультирование смежного

подразделения); соисполнительство (совместное выполнение работ); функциональное

обслуживание (подготовка информации или иная работа смежного подразделения по

обеспечению процесса принятия решения).

Определение прав и ответственности в процессе реализации целей тесно

связано с предыдущим этапом, детерминирующим процесс установления отношений

ответственности между субъектами управленческих отношений. Отношения

ответственности между ними реально существуют, если субъекты обладают

способностью к обоюдному воздействию на особые интересы друг друга. При

разработке стратег, управления основная задача состоит в том, чтобы определить

четкий баланс соотношения прав, обязанностей и ответственности как для

руководителя любого уровня, так и для каждого специалиста, который наделяется в

процессе выполнения функций определенной ответственностью за достижение

результатов. При этом, как показывает мировая практика управления, следует шире

использовать принцип рационального делегирования полномочий. В общем случае для

реализации данного принципа необходимо всю процедуру решения какой-либо задачи

разбить на несколько частей таким образом, чтобы результат каждого частного

решения являлся промежуточным результатом решения общей задачи.

Количественный состав маркетингового отдела определяется

организационно-штатными структурами. При расчете необходимой численности

штатных работников этого отдела должны учитываться следующие факторы:

• общая численность работников организации;

• конкретные условия и характерные особенности организации, связанные со

сферой ее деятельности, масштабами, разновидностями отдельных производств,

наличием филиалов;

• социальная характеристика организации, структурный состав ее работников

(наличие различных категорий: рабочих, специалистов с высшим и средним

специальным образованием, научных работников), их квалификация;

• сложность и комплексность решаемых задач по маркетингу;

• техническое обеспечение управленческого труда и др.

Расчет численности руководителей, специалистов и других служащих

организации, в том числе и маркетингового отдела, осуществляется различными

методами: многофакторного корреляционного анализа, экономико-математическим,

методом сравнений, методом прямого расчета, по трудоемкости работы и др.

Первый метод основан на многофакторном анализе функционального разделения

труда. В НИИ труда была разработана схема функционального разделения труда с

учетом влияния на численность персонала различных факторов. Число существенных

факторов сводилось к одному-трем, а затем с помощью корреляционного анализа

выводились математические формулы, выражающие в общем виде зависимость между

численностью персонала данной функциональной группы и действующими факторами.

Однако следует иметь в виду, что в условиях рыночной экономики отсутствует

жесткая зависимость между производительными факторами и численностью персонала.

Экономико-математические методы основаны на разработке моделей, которые

выводятся из действия реального механизма явлений и тем самым обеспечивают

адекватное отражение содержательного процесса. Экспертный метод позволяет

получить представление о потребности в специалистах на основе учета мнений

группы экспертов и используется как составная часть других методов.

Метод прямого расчета предполагает определение численности специалистов и

служащих исходя из расчета необходимых затрат труда на реализацию периодических

функций маркетингового отдела и расчета затрат по устранению возможных

отклонений.

Одним из наиболее распространенных и доступных методов расчета

численности работников маркетингового отдела является ее определение через

затраты времени на выполнение управленческих работ; т. е. через трудоемкость.

Зная нормативную (либо расчетную) трудоемкость работ, выполняемых в течение

года, например, в отделе сбора информации, можно рассчитать численность отдела.

Необходимо отметить, что все существующие методы расчета численности

работников носят рекомендательный характер и могут быть скорректированы

согласно конкретным целям и задачам организации.

В качестве тенденции, характерной для зарубежных фирм, можно отметить

относительный рост численности маркетинговых служб.

Среди причин, повлиявших на повышение эффективности работы маркетинговой

службы и ограничивших рост числа их работников, можно выделить 2 основные.

Первая - перевод маркетинговой исследовательской работы изучения рынка в

ведущих фирмах на современную информационно-техническую базу.

Вторая - развитие управленческой инфраструктуры, помогающей извне

реализовать наиболее сложные направления маркетинговой работы.

Итак, значение маркетинговой службы в условиях рыночной экономики

существенно изменяется, и она перестает быть только работой по рекламе или

продвижению новых товаров. При усилении роли и стратегической функции в области

управления маркетингом изменяются роль, место и структура маркетингового отдела

организации.

1.4 Общий вид структуры

Структура маркетинговой службы висит от следующих параметров работы

маркетинговой службы предприятия:

• Размер (численность сотрудников и торговые обороты).

• Вид деятельности (торговля, производство, услуги).

• Специализация (сектор рынка)..

• Стратегия (состав товарных групп и секторов рынка).

В любом случае, в структуре маркетинговой службы должны быть отражены

основные функции маркетинга, которые рассматривались предыдущих разделах.

Общий вид структуры маркетинговой службы представлен ниже (рис. 5).

Организационная структура управления специализированной маркетинговой

(консалтинговой) службой или маркетинговым отделом крупной промышленно-сбытовой

организации

Информационная Служба Аналитическая Служба Рекламная Служба

Рис. 5

1.5 Управления персоналом

маркетингового отдела

Цель управления персоналом маркетингового отдела включает в себя решение

2 групп проблем:

) эффективное использования персонала путем создания благоприятных

условий труда;

) содействие решению конкретных потребностей работников отдела,

удовлетворения которых они вправе требовать у администрации.

Очевидно, что эффективность управления персоналом зависит оттого, в какой

степени 2 указанные группы целей будут согласованы между собой.

С точки зрения работника, блок социальных целей представляет собой

желаемое состояние удовлетворения потребностей.

Удовлетворение социальных целей выражается индивидуально в

удовлетворенности работой, обусловленной принципиальным улучшением материальных

и нематериальных условий труда в организации.

С точки же зрения руководства, тот же блок целей должен включать в себя

целевые задачи эффективного функционирования маркетингового отдела и всей

организации. Условия достижения этих целей представлены в табл. 1.

Система целей персонала организации, позволяющая реализовать социальные

потребности.

Таблица 1

|

Удовлетворение социальных

потребностей

|

|

Условия труда

|

Мотивация труда

|

|

Соблюдение

психофизиологических и эргономических условий труда

|

Адекватная оплата труда

|

|

Обеспеченность социальная

|

Стимулирование творчества

|

|

Техническая вооруженность

труда

|

Возможность самореализации

|

|

Здоровый

социально-психологический климат в коллективе

|

Поддержка стремления

сделать карьеру

|

|

Правовая защищенность

|

|

Анализ позволяет заключить, что целевые задачи администрации персонала

практически идентичны. Это, в свою очередь, создает объективную основу

эффективных взаимоотношений данных субъектов достижения общих целей организации

и отдела. И хотя в качестве главной цели администрации обозначена прибыль

организации, отправные моментом в методологии управления персоналом любого

отдела стало осознание того факта, что одним из важнейших условий реализации

этой цели является удовлетворение всевозможных потребностей человека на

производстве, в т. ч. экономических. Реализовать экономические и социальные

потребности, в свою очередь, можно только тогда, когда растет прибыль

организации и известность ее торговой марки, а чтобы росла прибыль и повышался

ее имидж, персонал (роль в этом маркетинговой службы - первостепенна) должен

лучше работать. Таким образом, социально-ориентированное управление персоналом

маркетинговой службы не только не противоречит экономическим целям организации,

но и является реальным и эффективным механизмом решения таких задач, как

выживание и конкурентоспособность, приспособление и адаптация к внешней среде,

проведение в жизнь стратегии развития! организации.

1.6 Функции подразделений и сотрудников

маркетинговой службы

управление маркетинг баланс ликвидность

К основным функциям руководителя маркетинговой службы относят:

. Разрабатывать плановые документы по стратегическим направлениям работы

организации совместно с руководителями подразделений организации:

) стратегический план развития;

) бизнес-план на каждый год, включающий в себя:

а) план организационных мероприятий;

б) план финансовых результатов (доходов и расходов);

в) бюджет (план движения денежных средств).

. Осуществлять управление подразделениями маркетинговой службы.

. Управлять регулированием информационных потоков и координацией действий

между маркетинговой службой и другими подразделениями компании.

. Координировать действия между маркетинговой службой и другими

подразделениями компании.

. Внедрять программы по нематериальному стимулированию сотрудников.

. Использовать программы повышения квалификации как мотивирующего фактора

в работе сотрудников.

. Контролировать результаты деятельности организации (в т. ч. по позициям

выполнения имеющегося бизнес-плана, плановых показателей и задач).

1.7 Информационная, аналитическая и рекламная

службы

К основным задачам такого важного подразделения, как информационная

служба относят:

. Внедрение в соответствии с потребностями компании необходимых программ

исследований и упорядочение существующих программ.

. Проведение исследований (работ по сбору информации), используя

первичные и вторичные источники получения информации.

К основным функциям начальника информационной службы относят:

. Разработку плана исследований в рамках информационной службы на

основании определенных целей и задач всей организации руководством в

соответствии с текущими работами службы.

. Разработку технологий для сбора, обработки, использования и хранения

информации.

. Организацию работ по сбору, обработке и хранению информации в рамках

текущих работ, в том числе:

.1. Определение источников получения данных.

.2. Определение методов получения данных.

.3. Подбор (из штатных сотрудников и из существующей базы данных

внештатных сотрудников) для проведения работ.

.4. Подготовку и обучение персонала для сбора информации.

.5. Организацию проведения работ по сбору"информации.

.6. Организацию обработки полученных данных.

.7. Организацию хранения полученных в результате исследования данных.

. Контроль выполнения текущих работ. (Разработка системы оценки

выполнения различных этапов работ.)

. Подготовку отчетности по результатам проведения исследований.

Аналитическая служба.

К основным задачам этого подразделения относят обеспечение компании

аналитическими выводами на основе собранной и обработанной информации по

внутренней и внешней маркетинговой ситуации.

Выделяют 2 группы сотрудников в аналитической службе маркетингового

отдела:

• сотрудники по сбору информации;

• сотрудники по обработке информации.

К основной функции сотрудников по сбору информации относят осуществление

сбора необходимой информации на основании указаний руководителя информационной

службы (по рынку, конкурентам и ценовым изменениям) с помощью различных

методов, в том числе:

• телефонные опросы;

• личные интервью;

• обработка вторичных источников.

К основным функциям сотрудников по обработке информации

относят:

. Регистрацию, хранение (ведение каталогов, справочников, архивов)

поступающей информации.

. Редактирование поступающих данных перед передачей в дальнейшую

обработку.

. Осуществление перевода информации с бумажных носителей на электронные в

соответствующие банки данных.

. Осуществление контроля за ведением баз данных на следующих этапах:

• контроль за достоверностью поступающей информации;

• контроль за изменениями информации;

• организация пополнения баз данных новой информацией.

Рекламная служба.

Основная функция рекламной службы маркетингового подразделения - это

рекламная деятельность и деятельность в области РК., направленная на повышение

известности и имиджа компании, повышение конкурентоспособности.

К основным функциям менеджера по рекламе относят:

. Организацию и проведение рекламных мероприятий компании, в т. ч.:

.1. Разработку, планирование, организацию, проведение презентаций,

выставок, семинаров.

.2. Организацию, разработку и реализацию стратегии рекламных кампаний.

.3. Планирование рекламной кампании, составление и обоснование

медиаплана.

.4. Планирование бюджета рекламных мероприятий.

.5. Оценку эффективности рекламных акций.

. Формирование корпоративного имиджа:

.1 создание фирменного стиля и контроль за использованием фирменного

стиля компании.

К основным функциям макетировщика рекламной службы маркетингового отдела

относят:

. Макетирование блоков информации для формирования рекламных объявлений,

буклетов и т. д.

. Формирование и оформление рекламных объявлений, изготовление рекламных

буклетов, проспектов и другой рекламной продукции компании по заданию менеджера

по рекламе.

. Подготовку презентационных материалов.

К основным функциям менеджера по РК в рекламной службе маркетингового

отдела относят:

. Взаимодействие со средствами массовой информации:

.1. Поддержание устойчивых связей с журналистами, российскими СМИ,

органами власти, рекламными агентствами, полиграфическими фирмами, дизайнерами.

.2. Составление рекламных и информационных текстов для СМИ;

.3. Составление пресс-релизов.

.4. Мониторинг СМИ: пресс-клиппинг, пресс-дайджест.

.5. Планирование бюджета РК-мероприятий.

. Создание фирменного стиля и контроль за использованием фирменного стиля

компании.

Основными задачами маркетолога являются разработка и внедрение плана

маркетинга по определенной стратегической зоне бизнеса предприятия (товарной

группе, сектору рынка и т. п.).

Среди его основных функций выделяют:

. Оперативный анализ и организацию регулярных маркетинговых исследований

по курируемым стратегическим зонам бизнеса:

.1. Сбор, анализ и систематизацию информации по товарам, конкурентам,

клиентам и поставщикам продукции.

.2. Сбор и систематизацию информации по конъюнктуре рынка.

.3. Анализ информации о тенденциях развития рынка, на котором работает

компания.

. Оперативный анализ и регулярные маркетинговые исследования сбыта в

компании с учетом потребностей клиентов:

.1. Статистику продаж товаров.

.2. Систематизацию потребностей клиентов, связанных с курируемой

стратегической зоной бизнеса.

. Формирование предложений по ценообразованию по товарным группам

курируемого сектора рынка.

. Регулярное проведение обучения сотрудников продающих подразделений по

товарам, входящим в курируемые товарные группы.

1.8 Маркетинг и работа с кадрами

В маркетинге услуг прямое взаимодействие между контактным персоналом и

клиентом часто играет решающую роль в достижении потребительского

удовлетворения. Программы стимулирования контактного персонала рассматриваются

как составная часть комплекса; внутрифирменного маркетинга, обеспечивающего,

наряду с другими задачами, формирование «внутреннего» имиджа организации

(продуктов компании) в сознании ее сотрудников. Денежные премии,

вознаграждения, обеды, программы «признания заслуг» и иное являются, с одной

стороны, элементами стимулирования работников за успехи в обслуживании, а с

другой - инструментами формирования привлекательного внутрифирменного имиджа.

Необходимо отметить, что сфера внутрифирменного маркетинга и имиджа охватывает

не только контактный, но и весь другой персонал организации. Поэтому указанная

тематика весьма многопланова и заслуживает отдельного рассмотрения.

Такой подход предусматривает соучастие работников в принятии решений за

счет расширения использования организационного потенциала и хозяйственной

инициативы работников.

Сложные экономические условия и острая конкурентная борьба между

организациями в настоящее время предъявляют к современным руководителям новые

требования в осуществлении кадровой политики организаций, в умении

организовать, сплотить, мобилизовать и вдохновить коллектив на эффективную

работу. В связи с этим выделяют такие задачи, как:

оптимальная организация трудового процесса персонала, занятого в продаже

(обслуживании) непосредственному клиенту;

обеспечение благоприятных условий работы, в т. ч.

морально-психологических;

разработка и внедрение оценочных критериев работы сотрудника на основе

требований руководителя от этой работы;

обучение наилучшим способам работы при наименьших затратах физической и

психологической энергии сотрудника;

разработка инструктивных материалов, определяющих должную модель

поведения персонала в различных ситуациях делового общения с клиентами,

партнерами по бизнесу и коллегами;

создание программы по закреплению и развитию необходимых навыков и умений

эффективного общения, в т. ч. организация тренингов;

разработка и внедрение эффективных средств защиты против стресса;

определение личностных трудовых мотивов сотрудников, их развитие на

основе дифференцированной системы материального и морального поощрения;

разработка методов принуждения в соответствии с правовыми, этическими и

психолого-педагогическими нормами;

разработка эффективных программ социализации, обеспечение условий по

идентификации сотрудников и коллектива в сочетании личных и общеорганизационных

целей;

совершенствование персональных качеств работников - основы повышения

качества выполняемых ими работ;

осуществление контроля качества обслуживания клиентов;

закрепление и развитие лучших организационных традиций и ценностей.

Влияние организационной культуры на деятельность организации проявляется

в следующих формах:

сотрудник продолжал соответствовать занимаемой должности.

Поскольку для многих сотрудников одним из факторов мотивации является

перспектива роста, повышение квалификации необходимо также для того, чтобы

сотрудник смог продвинуться на следующую ступеньку карьерной лестницы.

1.9 Анализ внутренней и внешней среды

предприятия

Методы маркетинговой деятельности (см. рис. 7) заключаются в том, что

проводятся:

. Анализ внешней (по отношению к предприятию) среды, в которую входит не

только рынок, но и политические, социальные, культурные и иные условия. Анализ

позволяет выявить факторы, содействующие коммерческому успеху или

препятствующие ему. В итоге анализа формируется банк данных для оценки

окружающей среды и ее возможностей;

анализ потребителей, как реальных, так и потенциальных. Данный анализ

заключается в исследовании демографических, экономических, социальных,

географических и иных характеристик людей, принимающих решение о покупке, а

также их потребностей в широком смысле этого понятия и процессов приобретения

ими как нашего, так и конкурирующих товаров, работ и услуг;

изучение существующих и планирование будущих работ, то есть разработка

концепций создания новых работ и услуг и/или модернизации старых, включая их

качество, и быстрота выполнения заказа и т. д. Устаревшие, не дающие расчетной

прибыли товары снимаются с производства и рынка.

планирование привлечения большего количества заказчиков на приобретение

работ и услуг;

обеспечение формирования спроса и стимулирование сбыта (ФОССТИС) путем

комбинации рекламы, некоммерческих престижных мероприятий (“паблик рилейшнз”) и

разного рода материальных стимулов, направленных на покупателей, агентов и

конкретных продавцов;

обеспечение ценовой политики, заключающейся в планировании систем и

уровней цен на поставляемые работы, определении “технологии” использования цен,

кредитов, скидок и т. п.

удовлетворение технических и социальных норм региона, в котором осуществляются

работы, что означает обязанность обеспечить должную безопасность использования

работ и защиты окружающей среды, соответствие морально-этическим правилам,

должный уровень потребительской ценности работы;

управление маркетинговой деятельностью (маркетингом) как системой, то

есть планирование, выполнение и контроль маркетинговой программы и

индивидуальных обязанностей каждого участника работы предприятия, оценка рисков

и прибылей, эффективности маркетинговых решений.

Схема маркетинговой деятельности предприятия

Кто выполняет маркетинговые функции

Субъекты маркетинга включают производителей и организации обслуживания,

оптовые и розничные торговые организации, специалистов по маркетингу и

различных потребителей. Как показано на рисунке 7, у каждого из них своя роль.

Важно отметить, что хотя ответственность за выполнение маркетинговых функций

может делегироваться и распределяться различными способами, совсем ими в

большинстве случаев пренебречь нельзя, они должны обязательно кем-то

выполняться.

По многим причинам один субъект обычно не берет на себя выполнение всех

маркетинговых функций:

многие производители не располагают достаточными финансовыми ресурсами

для прямого маркетинга (даже фирма "Дженерал моторс", одна из

крупнейших корпораций в мире не может себе позволить выполнять все

маркетинговые функции.);

прямой маркетинг часто требует от производителей выпуска соответствующей

продукции или продажи соответствующих товаров других фирм;

организация может не мочь или не хотеть выполнять определенные функции и

ищет для этого специалистов по маркетингу (так многие компании прибегают к

услугам спе5циализированных рекламных агентов; используют исследовательские

организации для разработки вопросников, сбора и анализа данных.);

многие слишком организации малы для эффективного выполнения определенных

функций;

для многих товаров и услуг уже существуют отработанные методы реализации,

и обойти их трудно.

2. АНАЛИЗ ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

.1 Характеристика предприятия

Полное Фирменное наименование общество - Общество с ограниченной

ответственностью " Урал - Энергостроймонтаж".

Общество имеет сокращенное название - ООО" Урал - ЭСМ "

Местонахождение ООО « Урал-ЭСМ»: 620012, Свердловская область, г. Нижний

Тагил, ул. Керченская, 38.

В соответствии с Федеральным законом от 21.11.1996 N 129-ФЗ "О

бухгалтерском учете" организации самостоятельно формируют свою учетную

политику. При этом организациям следует руководствоваться законодательством

Российской Федерации о бухгалтерском учете, законодательством о налогах и

сборах, нормативными актами органов, регулирующих бухгалтерский учет, а также

учитывать свою структуру.

Общество несет ответственность по своим обязательствам всем принадлежащим

ему имуществом.

Общество не отвечает по обязательствам своих

учредителей. Если несостоятельность (банкротство) Общества вызвана действиями

(бездействием) его учредителей, или других лиц, которые имеют право давать

обязательные для Общества указания либо иным образом имеют возможность

определять его действия, то на указанных учредителей или других лиц, в случае

недостаточности имущества Общества, может быть возложена субсидиарная

ответственность по его обязательствам.

Государство и его органы, органы местного

самоуправления не несут ответственности по обязательствам Общества, равно как и

Общество не отвечает по обязательствам государства и его органов, органов

местного самоуправления.

В своей деятельности Общество руководствуется

Российским законодательством и настоящим Уставом.

Общество создается с целью получения прибыли, а также

реализации на ее основе технических и социально-экономических интересов его

участников.

Основными видами деятельности Общества являются:

выполнение строительно-монтажных работ;

монтаж сетей тепло- и водоснабжения;

проектирование в области строительства;

монтаж и наладка систем контрольно-измерительных

приборов и автоматизации технологических процессов;

монтаж и наладка сетей электроснабжения

электротехнических установок и устройств;

торгово-закупочная деятельности;

выполнение иных работ и услуг, не запрещенных Законом,

не противоречащих целям деятельности Общества.

В случаях, предусмотренных действующим

законодательством, для осуществления определенных видов деятельности, Общество

обязано получить лицензию (разрешение) установленной формы. В данный момент ООО

«Урал-Энергостроймонтаж» осуществляется свою деятельность на основании

Лицензии.

Уставный капитал Общества составляет 16 000

(шестнадцать тысяч) рублей.

Общество ежегодно, по окончании финансового года

принимает решение о распределении своей чистой прибыли между участниками

Общества. Решение об определении части прибыли общества, распределяемой между

участниками Общества, принимается общим собранием участников Общества. Часть

прибыли Общества, предназначенная для распределения между его участниками,

распределяется пропорционально их долям в уставном капитале Общества.

Таблица 1

Факторы микросреды, влияющие на производство

|

Положительные факторы

|

Отрицательные факторы

|

|

1. Стабильность поставок

|

1. Нестабильность поставок

сырья и материалов

|

|

2. Бесперебойность работы предприятия

|

2. Забастовка рабочих

нашего предприятия

|

|

3. Приобретение новых

заказчиков

|

3. Потеря существующих

связей с заказчиками

|

|

4. Заказчики удовлетворены

качеством нашей работы

|

4. Неудовлетворённость

заказчиков качеством наших услуг

|

|

5. Положительное отношение

контактной аудитории

|

5. Плохое отношение к нам

контактной аудитории

|

Уменьшить отрицательное влияние вышеперечисленных факторов можно

следующим образом;

. Создать производственные запасы,

Наладить контакты с новыми поставщиками;

. Постоянно контролировать настроение рабочих,

Свести к минимум вероятность забастовок;

. Постоянный поиск новых связей, но нужно учитывать, что всё - таки более

надёжные это старые, проверенные связи;

. Постоянный контроль за качеством продукции;

. действовать пор обстоятельствам.

Таблица 2

Факторы макросреды, влияющие на производство

|

Положительные факторы

|

Отрицательные факторы

|

|

1. Принятие законов,

предусматривающих льготы для производителей

|

1. Принятие законов,

ущемляющих права производителей

|

|

2. Наличие тенденции роста

строительства жилых домов, строительно-монтажных работ

|

2. Наличие тенденции спада

строительства жилых домов, строительно-монтажных работ

|

|

3. Потребность в

строительстве промышленных зданий

|

3. Нет надобности в

строительстве промышленных зданий

|

|

4. Спад инфляции

|

4. Рост инфляции

|

|

5. Дешевение энергии

|

5. Дорожание энергии (эл.,

тепл.)

|

|

6. Повышение общего уровня

покупательной способности

|

6. Снижение общего уровня

покупательной способности

|

2.2 Организационная структура предприятия

Управленческая структура предприятия.

Весь состав работников ООО «Урал - Энергостроймонтаж» содержится в

штатном расписании. Общая численность работающих в ООО «Урал -

Энергостроймонтаж» - 135 человек.

Руководство текущей деятельностью ООО «Урал-ЭСМ» осуществляется

Единоличным исполнительным органом Общества - генеральным директором.

К компетенции генерального директора Общества относятся все вопросы

руководства текущей деятельностью организации, за исключением вопросов,

отнесенных исключительной компетенции общего собрания участников.

Генеральный директор организует выполнение решений общего собрания

участников совета директоров Общества.

Генеральный директор без доверенности действует от имени Общества, в т

числе представляет его интересы, совершает сделки от имени Общества, утверждает

штаты, издает приказы и дает указания, обязательные для исполнения всеми

работниками Общества.

Назначение генерального директора и досрочное прекращение его полномочии

осуществляются решением общего собрания участников Общества.

Права и обязанности генерального директора по осуществлению руководства

текущей деятельностью Общества определяются настоящим уставом и договором

(контрактом), заключаемым с Обществом. Договор от имени Общества подписывается

участником Общества, уполномоченным Общим собранием.

Договор (контракт) с генеральным директором заключается на срок три года,

и по решению общего собрания может перезаключаться неограниченное количество

раз.

На отношения между Обществом и генеральным директором действие

законодательства Российской Федерации о труде распространяется в части

законодательств Российской Федерации « Об обществах с ограниченной

ответственностью».

Совмещение лицом, осуществляющим функции генерального директора

должностей в органах управления других организаций, допускается только с согласия

совета директоров Общества.

Общее собрание участников Общества вправе в любое время расторгнуть

договор (контракт) с генеральным директором.

Генеральному директору подчиняются:

- главный бухгалтер, в ведомстве

которого находится бухгалтерия. Она занимает важное место в структуре

предприятия, так как именно бухгалтерия осуществляет учет и контроль всех

хозяйственных операций, связанных с деятельностью организации, составляет

отчеты, начисляет заработную плату работникам и др.; бухгалтерия автоматизирована,

весь учет ведется на компьютере с применением программы «1С».

- коммерческий директор. В его

ведомстве находится отдел договоров и маркетинга, который занимается

заключением договоров.

- Технический директор. В его подчинении

находится весь технический персонал.

- начальник отдела кадров, которому

подчиняются отдел кадров и канцелярия, которая занимается всей документацией и

перепиской связанных с деятельностью предприятия.

Организационная структура предприятия представлена на рисунке 1.

В случае разногласий между руководителем организации и главным

бухгалтером по осуществлению отдельных финансово-хозяйственных операций

документы по ним могут быть принимаются к исполнению с письменного распоряжения

руководителя предприятия.

Организационная структура ООО «Урал-Энергостроймонтаж»

Рисунок 1

Таблица 2

Численность персонала

|

NN

|

|

Количество (чел.)

|

|

1.

|

Директор

|

1

|

|

2.

|

Главный инженер

|

1

|

|

3.

|

Заместитель директора по

производству

|

1

|

|

4.

|

Главный бухгалтер

|

1

|

|

5.

|

Экономист (маркетолог)

|

1

|

|

6.

|

Отдел кадров

|

3

|

|

7.

|

Юрист

|

1

|

|

8.

|

Инженер

|

1

|

|

9.

|

Секретарь

|

1

|

|

10.

|

Бухгалтер

|

1

|

|

11.

|

Главный сварщик

|

1

|

|

12.

|

Монтажный участок

|

25

|

|

13.

|

Участок механизации

|

25

|

|

14.

|

Отдел механика

|

18

|

|

15.

|

Лаборатория

|

15

|

|

16.

|

Сметно-договорной отдел

|

10

|

|

17.

|

Ремонтный участок

|

15

|

|

18. А Б В

|

Персонал технического

обслуживания: Уборщицы Охрана Водители

|

14 4 8 2

|

|

|

|

|

|

|

|

|

|

|

Итого

|

|

135

|

.3 Горизонтальный анализ по данным

бухгалтерского баланса

Для оценки общего финансового состояния предприятия проведем горизонтальный

и вертикальный анализ баланса ООО «Урал-Энергостроймонтаж» за 2004,2005 года.

Горизонтальный анализ заключается в построении одного или нескольких

аналитических таблиц, в которых абсолютные балансовые показатели дополняются

относительными темпами роста (снижения).

Ценность результатов горизонтального анализа существенно снижается в

условиях инфляции, но эти данные можно использовать при межхозяйственных

сравнениях.

Цель горизонтального анализа состоит в том, чтобы выявить абсолютные и

относительные изменения величин различных статей баланса за определенный

период, дать оценку этим изменениям.

Горизонтальный анализ баланса ООО «Урал-Энергостроймонтаж» приведен в

таблице 2.3.1.

Таблица 1

Горизонтальный анализ баланса ООО «Урал-Энергостроймонтаж»

|

Наименование статей

|

|

на 31. 12.2004

|

наЗ 1.1 2.2005

|

Изменения 2005/2004

|

на 31. 12.2006

|

Изменения 2006/2004

|

|

|

Код строки

|

тыс.руб

|

%

|

тыс.руб

|

%

|

%

|

тыс.руб

|

%

|

%

|

|

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

9

|

10

|

|

|

1. Внеоборотные активы

|

|

|

|

|

|

|

|

|

|

|

|

1.1. Основные средства

|

120

|

217

|

100

|

233

|

107,37

|

7,37

|

182

|

83,87

|

-16.13

|

|

|

1.2. Долгосрочные

финансовые вложения

|

145

|

16

|

100

|

125

|

781,25

|

681,25

|

125

|

781,25

|

681,25

|

|

|

Итого по разделу 1

|

190

|

233

|

100

|

358

|

153,65

|

53,65

|

307

|

131,76

|

31,76

|

|

2. Оборотные активы

|

|

|

|

|

|

|

|

|

|

|

2.1. Запасы

|

210

|

96

|

100

|

100

|

104,17

|

4,17

|

436

|

454,17

|

354,17

|

|

2.2 НДС

|

220

|

45

|

100

|

14

|

31,1

|

-68,89

|

75

|

166,67

|

66,67

|

|

2.3. Дебит, задолж-ть

(платежи в тем. 12 мес.)

|

240

|

5102

|

100

|

5505

|

107,90

|

7,90

|

4484

|

87,89

|

-12,11

|

|

2.4. Денежные ср-ва

|

260

|

0

|

100

|

74

|

X

|

|

46

|

|

-100,00

|

|

2.5. Прочие оборотные

активы

|

270

|

|

100

|

0

|

X

|

|

100

|

|

-100,00

|

|

Итого по разделу 2

|

290

|

5243

|

100

|

5693

|

108,58

|

8,58

|

5141

|

98,05

|

-1,95

|

|

Баланс

|

300

|

5476

|

100

|

6051

|

110,50

|

10,50

|

5448

|

99,49

|

-0,5 1

|

|

3. Капитал и резервы

|

|

|

|

|

|

|

|

|

|

|

3.1. Уставный капитал

|

410

|

159

|

100

|

159

|

100,00

|

0,00

|

159

|

100,00

|

0,00

|

|

3.2. Добавочный капитал

|

420

|

93

|

100

|

93

|

100,00

|

0,00

|

93

|

100,00

|

0.00

|

|

3.2. Нераспределенная

прибыль (непокрытый убыток)

|

470

|

170

|

100

|

200

|

117,65

|

17,65

|

344

|

202,35

|

102,35

|

|

Итого по разделу 3

|

490

|

422

|

|

452

|

107,11

|

107,11

|

596

|

141,23

|

141,23

|

|

|

|

|

|

|

|

|

|

|

|

|

4. Долгосрочные

обязательства

|

|

|

|

|

|

|

|

|

|

|

|

Итого по разделу 4

|

590

|

|

|

0

|

|

|

0

|

|

|

|

5.Краткосрочные

обязательства 5.2.Кредиторская задолженность

|

620

|

5025

|

100

|

5599

|

111,42

|

11,42

|

4852

|

96,56

|

-3.44

|

|

Итого по разделу 5

|

690

|

5025

|

100

|

5599

|

111,42

|

11,42

|

4852

|

96.56

|

-3,44

|

|

700

|

5447

|

100

|

6051

|

111,09

|

11,09

|

5448

|

100,02

|

0,02

|

|

Баланс

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

В результате проведенного анализа можно сделать

следующие выводы:

по состоянию на отчетную дату на 16,13 % уменьшился

показатель основных средств на балансе. Данное уменьшение может быть связано с

тем, что увеличился износ основных фондов, и, соответственно, остаточная

стоимость уменьшилась, однако, это свидетельствует о том, что на данном

предприятии обновление основных фондов происходит неравномерно.

рост показателя «запасы» на 354 % соответственно

повлек за собой рост показателя «НДС» на 66 %. Прирост запасов можно

расценивать с двух сторон; с одной стороны увеличение оборотных активов в

условиях инфляции - это плюс, с другой стороны - это может свидетельствовать о

нерациональном вложении денежных средств и накоплении излишков материалов на

складах. В моем случае, это скорее первый вариант.

уменьшение показателя «дебиторская задолженность» на

12 %, несомненно, большой плюс в развитии предприятия. Данное изменение ни коим

образом не связано с уменьшением объемов реализации, так как выручка от

реализации в отчетном периоде увеличилась на 26 937 тыс.руб; уменьшение

дебиторской задолженности в данном случае свидетельствует о наличии у

предприятия платежеспособных дебиторов, своевременно погашающих свои

обязательства. Снижение показателя «кредиторская задолженность» на 3 % , также

является положительной тенденцией в развитии предприятия.

2.4 Вертикальный анализ по

данным бухгалтерского баланса

Большое значение для оценки финансового состояния

имеет и вертикальный (структурный) анализ актива и пассива баланса, который

дает представление финансового отчета в виде относительных показателей.

Цель вертикального анализа заключается в расчете

удельного веса отдельных статей в итоге баланса и оценке его изменений. С

помощью вертикального анализа можно проводить межхозяйственные сравнения

предприятий, а относительные показатели сглаживают негативное влияние

инфляционных процессов.

Вертикальный (структурный) анализ баланса ООО

«Урал-Энергостроймонтаж» представлен в таблице 2.4.1.

Таблица 2

Вертикальный анализ баланса ООО

«Урал-Энергостроймонтаж»

|

Наименование статей

|

|

на31.12.2

|

003

|

на31.12.2

|

004

|

Изменения 2004/2003

|

на 31. 12.:

|

>005

|

Изменения 2005/2004

|

|

Код строки

|

ты с. руб.

|

%

|

тыс.руб

|

%

|

%

|

тыс.руб

|

%

|

%

|

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

9

|

10

|

|

1. Внеоборотные активы

|

|

|

|

|

|

|

|

|

|

|

1.1. Основные средства

|

120

|

217

|

3,96

|

233

|

3,85

|

-0,11

|

182

|

3,34

|

-0,62

|

|

1.2.Долгосроч-ные

финансовые вложения

|

145

|

16

|

0,29

|

125

|

2,07

|

1,77

|

125

|

2,29

|

2,00

|

|

Итого по разделу 1

|

190

|

233

|

4,25

|

358

|

5,92

|

1,66

|

307

|

5,64

|

1,38

|

|

2. Оборотные активы

|

|

|

0,00

|

|

0,00

|

|

|

0,00

|

|

|

2.1. Запасы

|

210

|

96

|

1,75

|

100

|

-0,10

|

436

|

8,00

|

6,25

|

|

2.2 НДС

|

220

|

45

|

0,82

|

14

|

0,23

|

-0,59

|

75

|

1,38

|

0,55

|

|

2.3. Дебит, задолженность

(платежи в теч.12 мес.)

|

240

|

5102

|

93,17

|

5505

|

90,98

|

-2,19

|

4484

|

82,31

|

-10,86

|

|

2.4. Денежные средства

|

260

|

0

|

0,00

|

74

|

1,22

|

|

46

|

0,84

|

0,84

|

|

2.5. Прочие оборотные

активы

|

270

|

|

0,00

|

0

|

0,00

|

|

100

|

1,84

|

1,84

|

|

Итого по разделу 2

|

290

|

5243

|

95,75

|

5693

|

94,08

|

-1,66

|

5141

|

94,36

|

-1,38

|

|

Баланс

|

300

|

5476

|

100,00

|

6051

|

100,00

|

0,00

|

5448

|

99.49

|

-0,51

|

|

3. Капитал и резервы

|

|

|

|

|

|

|

|

|

|

|

3.1. Уставный капитал

|

410

|

159

|

2,90

|

159

|

2,63

|

-0,28

|

159

|

2,92

|

0,01

|

|

3.2. Добавочный капитал

|

420

|

93

|

1,70

|

93

|

1,54

|

-0,16

|

93

|

1,7!

|

0,01

|

|

3.2.Нераспреде-ленная

прибыль (непокрытый убыток)

|

470

|

170

|

3,10

|

200

|

3,31

|

0,20

|

344

|

6.31

|

3,21

|

|

Итого по разделу 3

|

490

|

422

|

7,71

|

452

|

7,47

|

-0,24

|

596

|

10,94

|

3,23

|

|

4. Долгосрочные

обязательства

|

|

|

|

|

|

|

|

|

|

|

Итого по разделу 4

|

590

|

|

|

0

|

|

|

0

|

|

|

|

5.Краткосроч-ные

обязательства

|

|

|

|

|

|

|

|

|

|

|

5.2. Кредиторская

задолженность

|

620

|

5025

|

91,76

|

5599

|

92,53

|

0,77

|

4852

|

89,06

|

-2,70

|

|

Итого по разделу 5

|

690

|

5025

|

91,76

|

5599

|

92,53

|

0,77

|

4852

|

89,06

|

-2,70

|

|

Баланс

|

700

|

5447

|

100,00

|

6051

|

11,09

|

11,09

|

5448

|

100,00

|

0,00

|

|

|

|

|

|

|

|

|

|

|

|

Проведенный анализ показал, что структура баланса на

отчетную дату не подверглась каким либо кардинальным изменениям.

Так в структуре актива баланса, наиболее значительно

изменились показатели «запасы» и «дебиторская задолженность». Показатель

«запасы» в структуре баланса увеличился на 6,25 % и на отчетную дату составил

8% от 100%; а показатель дебиторская задолженность уменьшился на 8,67 % и

составил 82,31 % от 100%. Данное изменение в активе баланса может показаться

неблагоприятным в связи с уменьшением наиболее ликвидных активов; однако, в

нашем случае уменьшение показателя «дебиторская задолженность» является

положительной тенденцией в маркетинговой политике предприятия, так как

свидетельствует о наличии у предприятия платежеспособных дебиторов.

Что касается структуры пассива баланса, то здесь

налицо положительная тенденция в развитии предприятия. Увеличение показателя

«нераспределенная прибыль» на 3,01 % и уменьшение показателя «кредиторская задолженность»

на 3,47 % свидетельствуют сами за себя.

На рисунке 2.4.1 отражена структура бухгалтерского

баланса в соотношении активов и пассивов за 2004,2005,2006 года.

Рисунок

2.4.1. - Структура бухгалтерского баланса за 2004-2005 годы

2.5 Анализ ликвидности баланса

Задача анализа ликвидности баланса возникает в связи с

необходимостью дать оценку кредитоспособности организации, то есть его

способности своевременно и полностью рассчитываться по всем своим обязательствам.

Ликвидность баланса определяется как степень покрытия

обязательств организации ее активами, срок превращения которых в деньги

соответствует сроку погашения обязательств. От ликвидности баланса следует

отличать ликвидность активов, которая определяется как величина, обратная

времени, необходимому для превращения их в денежные средства. Чем меньше время,

которое потребуется, чтобы данный вид активов превратился в деньги, тем выше их

ликвидность.

Анализ ликвидности заключается в сравнении средств по

активу, сгруппированных по степени их ликвидности и расположенных в порядке

убывания ликвидности, с обязательствами по пассиву, сгруппированными по срокам

их погашения и расположенных в порядке возрастания сроков.

В зависимости от степени ликвидности, то есть скорости

превращения в денежные средства, активы предприятия разделяются на следующие

группы:

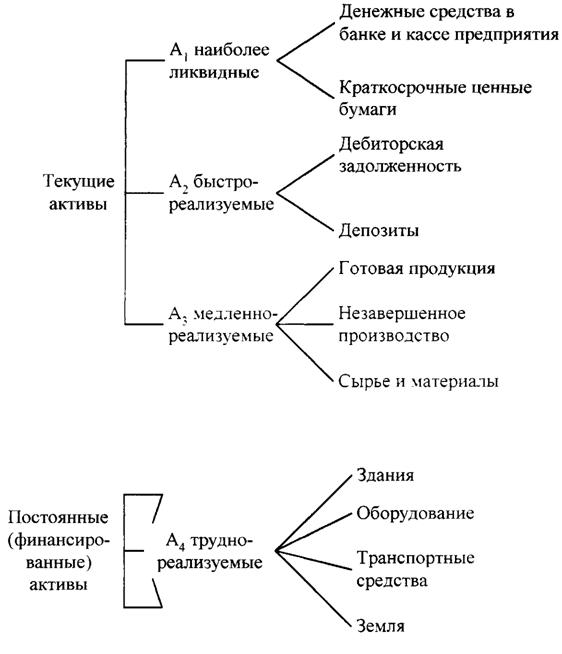

-А1. Высоколиквидные активы - к ним относятся все статьи денежных средств

предприятия и краткосрочные финансовые вложения (ценные бумаги). Данная группа

рассчитывается следующим образом:

А1=стр.250 + стр.260 (1)

А2. Быстро реализуемые активы - дебиторская задолженность, платежи по

которой ожидаются в течение 12 месяцев после отчетной даты, прочие оборотные

активы, готовая продукция (стр. 240).

АЗ. Медленно реализуемые активы - статьи раздела II актива баланса,

включающие запасы, НДС, дебиторскую задолженность (платежи по которой ожидаются

более, чем через 12 месяцев после отчетной даты) и прочие оборотные активы.

АЗ = стр.210+стр.220+стр.230+стр.270 (2)

А4. Трудно реализуемые активы - статьи раздела I актива баланса

- Внеоборотные активы (стр.190)

Классификация активов предприятия

Рис. 4

Проанализируем изменение активов по степени

ликвидности в таблице.

Таблица 3

Анализ изменения активов по степени ликвидности за

2004,2005,2006 гг.

|

Группа актива баланса по

степени ликвидности

|

На 31.12.2004 Тыс.руб

|

Па 31.12.2005 Тыс.руб.

|

На 31.12.2006Тыс.руб.

|

Абсолютное отклонение

Тыс.руб.

|

Темп прироста. %

|

|

А1 - наиболее ликвидные

активы

|

0

|

74

|

46

|

-28

|

37,8

|

|

А2 - быстрореализуемые

активы

|

4856

|

5505

|

4484

|

-1021

|

18,55

|

|

АЗ - медленно реализуемые

активы

|

133

|

114

|

611

|

497

|

435,%

|

|

А4 -труднореализуемые

активы

|

132

|

358

|

307

|

-51

|

14.24

|

По данным таблицы 5 можно сделать вывод о том, что

наиболее ликвидные активы ООО «Урал-Энергостроймонтаж» на отчетную дату

снизились на 37,8 %, быстрореализуемые также снизились на 18,55 %,

труднореализуемые активы снизились на 14,24 %, самый большой и единственный

прирост - 48,1 % на отчетную дату составили медленно реализуемые активы. Данная

тенденция в изменении структуры активов по степени ликвидности указывает на

отрицательную тенденцию в развитии предприятия.

Пассивы баланса группируются по степени срочности их

оплаты:

ПЗ. Наиболее срочные обязательства - к ним относится

кредиторская задолженность.(стр.620)

П2. Краткосрочные пассивы - это краткосрочные заемные

средства, и прочие краткосрочные пассивы.

П2 = стр.610+стр.660 (3)

ПЗ. Долгосрочные пассивы - это статьи баланса,

относящиеся к IV и V разделам, то есть долгосрочные кредиты и заемные средства, а

также доходы будущих периодов, фонды потребления, резервы предстоящих расходов

и платежей.

ПЗ =стр.590 +стр.630 +стр.640 + стр.650 +стр.660 (4)

П4. Постоянные пассивы или устойчивые - это статьи III раздела

баланса (стр.490).

Приведем динамику изменения структуры пассивов баланса

ООО «Урал-Энергостроймонтаж» по срочности их оплаты в таблице 2.5.2.

Таблица 2.5.2

Динамика изменения структуры пассивов баланса по

срочности их оплаты

|

Группа пассива баланса по

степени погашения обязательств

|

На 31.12.2004 Тыс.руб

|

На 31.12.2005 Тыс.руб.

|

На 31. 12.2006 Тыс.руб.

|

Абсолютное отклонение

Тыс.руб. 2006/2005

|

Темп прироста 2006/2005

|

|

П 1 - наиболее срочные

обязательства

|

5025

|

5599

|

4852

|

-747

|

13,34

|

|

П2 - краткосрочные пассивы

|

0

|

0

|

0

|

X

|

X

|

|

ПЗ - долгосрочные

обязательства

|

0

|

0

|

0

|

X

|

X

|

|

П4 - постоянные

обязательства

|

422

|

452

|

596

|

144

|

31,86

|

Проведенный анализ показал, что наиболее срочные

обязательства предприятия ( кредиторская задолженность) уменьшились на 13,34 %,

а показатель постоянные обязательства увеличился на 31,86 %, за счет увеличения

чистой прибыли, что характеризует предприятие с положительной стороны.

Для признания баланса ликвидным, должны выполнятся

следующие условия:

А 1 >П1,

А З> ПЗ,

А4 < П4,

На анализируемом предприятии, данное равенство не выполняется, так как А

1 < П 1 следовательно можно сделать вывод о признании баланса ООО

«Урал-Энергостроймонтаж» не ликвидным.

2.6 Анализ платежеспособности и финансовой

устойчивости ООО «Урал-Энергостроймонтаж»

Рассчитаем основные коэффициенты, характеризующие

платежеспособность и финансовую устойчивость ООО «Урал-Энергостроймонтаж» за

2005,2006 года, отразим результаты расчетов в таблице 2.6.1., проанализируем их

динамику и сделаем вывод о финансовой устойчивости анализируемой организации.

Таблица 2.6.1

Динамика основных коэффициентов, характеризующих

платежеспособность и финансовую устойчивость ООО «Урал-Энергостроймонтаж»

|

Показатель

|

2004 год

|

2005 год

|

Изменения +/- 2005- 2004

|

2006 год

|

Изменения +/-2006- 2005

|

|

степень платежеспособности

общая (К1)

|

3,25

|

2,9

|

-0,35

|

1,23

|

-1,67

|

|

коэффициент задолженности

по кредитам банков и займам (К2)

|

0

|

0

|

0

|

0

|

0

|

|

коэффициент задолженности

другим организациям (КЗ)

|

3,05

|

2,89

|

-0,16

|

1,17

|

-1,72

|

|

коэффициент задолженности

фискальной системе (К4)

|

0,19

|

0,019

|

-0,171

|

0,07

|

0,051

|

|

коэффициент внутреннего

долга (К5)

|

0

|

0

|

0

|

0

|

0

|

|

степень платежеспособности

по текущим обязательствам (Кб)

|

3,25

|

2,9

|

-0,35

|

1,23

|

-1,67

|

|

коэффициент покрытия

текущих обязательств оборотными активами (К7)

|

1,038

|

1,02

|

-0,018

|

1,06

|

0,04

|

|

собственный капитал в

обороте (К8)

|

189

|

94

|

-95

|

289

|

195

|

|

доля собственного капитала

в оборотных средствах (коэффициент обеспеченности собственными средствами)

(К9)

|

1,036

|

0,02

|

-1,016

|

0,1

|

0,08

|

|

коэффициент автономии

(финансовой независимости) (К 10).

|

1,077

|

0,075

|

-1,002

|

0,109

|

0,034

|

Проведенный анализ платежеспособности и финансовой

устойчивости ООО «Урал-Энергостроймонтаж» позволил сделать следующие выводы. Показатели

«степень платежеспособности общая» и «степень платежеспособности по текущим

обязательствам» в отчетном периоде уменьшились на 1,67, этому послужило

уменьшение показателя «кредиторская задолженность» и увеличение выручки о

реализации в 2006 году; таким образом, уменьшение данных показателей можно

расценивать, как положительную тенденцию в развитии предприятия. Положительным

моментом является также и уменьшение показателя «коэффициент задолженности

другим организациям» на 1,72, несмотря на незначительное увеличение показателя

«коэффициент задолженности фискальной системе» обязательств оборотными

активами» в отчетном периоде на 0,04 свидетельствует об увеличении уровня

ликвидности активов ООО «Урал-Энергостроймонтаж» и о росте прибыли организации.

Увеличение собственного капитала в обороте на 195 тыс.руб, и, соответственно,

увеличение показателя «коэффициент обеспеченности собственными средствами»

свидетельствуют о положительной тенденции к финансовой устойчивости

анализируемого предприятия. Это подтверждает, пусть и незначительное, но

увеличение коэффициента финансовой независимости на 0,034 в отчетном периоде.

3. Рекомендации по

совершенствованию функции и организацией работы маркетинговой службы

Ориентировочная

численность персонала.

|

NN

|

|

Количество (чел.)

|

|

1.

|

Директор

|

1

|

|

2.

|

Главный инженер

|

1

|

|

3.

|

Заместитель директора по

коммерции

|

1

|

|

4.

|

Главный бухгалтер

|

1

|

|

5.

|

Экономист (маркетолог)

|

1

|

|

6.

|

Конструктор

|

1

|

|

7.

|

Инженер по снабжению

|

1

|

|

8.

|

Начальник участка

|

2

|

|

9.

|

Механик

|

1

|

|

10.

|

Мастер

|

5

|

|

11.

|

Бухгалтер

|

1

|

|

12.

|

Секретарь

|

1

|

Кладовщик

|

1

|

|

14.

|

Монтажный участок

|

25

|

|

15.

|

Участок металлоконструкций

|

25

|

|

16.

|

Участок армокаркасов

|

20

|

|

17.

|

Механический участок

|

10

|

|

18.

|

Кузнеца

|

10

|

|

19.

|

Участок металлоизделий и

нестандартного оборудования

|

25

|

|

20.

|

Ремонтный участок

|

8

|

|

21.

|

Уборщицы

|

4

|

|

22.

|

Охрана

|

8

|

|

23.

|

Водители

|

2

|

|

Итого

|

|

155

|

3.1

Оценка маркетинговых возможностей на

предприятии ООО «Скиф-строй»

Факторы

микросреды, влияющие на сбыт.

|

Положительные факторы

|

Отрицательные факторы

|

|

1. Стабильность поставок

|

1. Нестабильность поставок

сырья

|

|

2. Бесперебойность работы

предприятия

|

2. Забастовка рабочих

нашего предприятия

|

|

3. Приобретение новых

заказчиков

|

3. Потеря существующих

связей с заказчиками

|

|

4. Заказчики удовлетворены

качеством нашей продукции

|

4. Неудовлетворённость

заказчика качеством нашей продукции

|

|

5. Положительное отношение

контактной аудитории

|

5. Плохое отношение к нам

контактной аудитории

|

Уменьшить отрицательное влияние вышеперечисленных факторов можно

следующим образом;

. Создать производственные запасы,

Наладить контакты с новыми поставщиками;

. Постоянно контролировать настроение рабочих,

Свести к минимум вероятность забастовок;

. Постоянный поиск новых связей, но нужно учитывать, что всё - таки более

надёжные это старые, проверенные связи;

. Постоянный контроль за качеством продукции;

. действовать пор обстоятельствам.

Факторы макросреды, влияющие на сбыт.

|

Положительные факторы

|

Отрицательные факторы

|

|

1. Принятие законов,

предусматривающих льготы для производителей

|

1. Принятие законов,

ущемляющих права производителей

|

|

2. Наличие тенденции роста

строительства жилых домов

|

2. Наличие тенденции спада

строительства жилых домов

|

|

3. Потребность в

строительстве промышленных зданий

|

3. Нет надобности в

строительстве промышленных зданий

|

|

4. Спад инфляции

|

4. Рост инфляции

|

|

5. Дешевение энергии

|

5. Дорожание энергии (эл.,

тепл.)

|

|

6. Повышение общего уровня

покупательной способности

|

6. Снижение общего уровня

покупательной способности

|

При отрицательном влиянии факторов макросреды мы практически не можем

ничего поделать. Если наличие, каких - либо отрицательных факторов существует

постоянно можно сменить вид деятельности.

Хотя на нашем сегменте рынка мы являемся, вроде бы, одним единственным

продавцом, но всё равно этот рынок нельзя назвать чистой монополией, потому что

при ухудшении качества нашего товара или при сильном завышении цены у нас сразу

же появятся конкуренты в лице аналогичных фирм, расположенных в соседних

городах. Поэтому наш сегмент рынка наиболее близок к олигополистической

конкуренции.

Мы считаем своей задачей получать максимальную прибыль, но с тем

расчётом, чтобы цена товара была приемлемой для наших потребителей, и они не

ушли бы от нас к нашим конкурентам

Продвижение и

реклама (с примером).

Предлагаемый нами товар является товаром промышленного назначения. У нас

строго определённые покупатели. Это, прежде всего, строительные фирмы

(государственные или частные) и, совсем маленький сегмент покупателей, которые

строят дома сами себе. Поэтому рекламную компанию будем, прежде всего,

ориентировать на строительные фирмы.

Реклама по телевидению нам не подходит, так как в телевизионной рекламе

очень низкая избирательность аудитории и очень высокая стоимость рекламного

контакта. Реклама по радио тоже не принесёт желаемого результата, (местное