Естественная убыль горюче-смазочных материалов: актуальные вопросы

ЕСТЕСТВЕННАЯ

УБЫЛЬ ГОРЮЧЕ-СМАЗОЧНЫХ МАТЕРИАЛОВ: АКТУАЛЬНЫЕ

ВОПРОСЫ

Одним из основных источников экономии

материальных и денежных средств на большинстве предприятий является сокращение

потерь горюче-смазочных материалов (ГСМ), специальных жидкостей сверх

установленных норм при их хранении, транспортировании, выдаче и так далее.

Приемке и хранению ГСМ на страницах различных

бухгалтерских изданий недостаточно часто уделяется внимание. Однако практика

показывает, что повышенная заинтересованность небеспочвенна, поскольку при

приемке и хранении ГСМ возникают потери и недостачи, которые являются

существенными статьями расходов предприятия. Таким образом, предприятиям важно

не только приобрести, но и грамотно использовать данную расходную статью, не превышая

установленные нормы расхода.

Наиболее часто задаваемые работниками

бухгалтерских служб вопросы следующие: что понимается под естественной убылью

ГСМ; каковы предельно допустимые величины безвозвратных потерь ГСМ, возникающих

непосредственно при их транспортировании, перевалке, хранении; какими

нормативными документами следует руководствоваться для расчета естественной

убыли по складу ГСМ и каков порядок отражения списания таких потерь на счетах

бухгалтерского учета? Рассмотрим эти вопросы подробно.

Виды потерь ГСМ

Потери ГСМ обычно разделяют на две группы:

в первую группу включаются потери, которые не

предусмотрены нормами естественной убыли. Наиболее распространенной причиной

таких потерь являются утечки. Утечки ГСМ могут возникнуть в результате отсутствия

контроля со стороны ответственных лиц за способами хранения ГСМ, из-за износа

резервуаров и по другим причинам. С целью сокращения потерь топлива необходимо

своевременно проводить профилактические осмотры, ремонты и обновление

резервуарных средств хранения ГСМ;

во вторую группу включаются потери,

предусмотренные нормами естественной убыли, и технологические потери при

зачистке резервуаров.

Рассмотрим более детально вторую группу.

Основными нормативными документами, регулирующими порядок применения норм

естественной убыли и технологических потерь ГСМ, являются:

- Приказ Министерства торговли

Республики Беларусь от 21.12.2011 N 171 "Об утверждении рекомендаций по

применению норм естественной убыли нефти и нефтепродуктов при поставках на

экспорт и внутренний рынок" (далее - Приказ N 171);

Постановление Министерства торговли

Республики Беларусь от 09.12.2011 N 43 "Об установлении норм естественной

убыли нефти и нефтепродуктов при поставках на экспорт и внутренний рынок"

(далее - Постановление N 43);

Постановление Министерства по

чрезвычайным ситуациям Республики Беларусь от 30.09.2004 N 31 "Об

утверждении Правил технической эксплуатации складов нефтепродуктов" (далее

- Постановление N 31);

Приказ Министерства экономики

Республики Беларусь от 11.10.1999 N 99 "Об утверждении Норм

технологических потерь нефтепродуктов при зачистке резервуаров" (далее -

Приказ N 99).

Справочно. В тех случаях, когда

отдельные нормы естественной убыли ГСМ не предусмотрены Постановлением N

43, по мнению автора, следует руководствоваться нормами

Постановления Госснаба СССР от 26.03.1986 N 40 "Об

утверждении норм естественной убыли нефтепродуктов при приеме, хранении,

отпуске и транспортировании" (далее - Постановление), при этом

предприятию необходимо предварительно предусмотреть эти нормы в учетной

политике.

Согласно пункту 2 Рекомендаций по

применению норм естественной убыли нефти и нефтепродуктов при поставках на

экспорт и внутренний рынок, утвержденных Приказом N 171 (далее - Рекомендации N

171), под естественной убылью нефти и нефтепродуктов понимаются потери

(уменьшение массы при сохранении качества в пределах требований нормативных

документов), являющиеся следствием физико-химических свойств нефти и

нефтепродуктов, воздействия метеорологических факторов и несовершенства существующих

в настоящее время средств защиты нефти и нефтепродуктов от испарения и

налипания при транспортировании, перевалке, хранении и приемке. Для светлых

нефтепродуктов (бензин, керосин, газовый конденсат и т.п.) более свойственно

испарение, для темных (мазут и т.п.) - смачивание и прилипание.

Следует помнить, что образовавшиеся

в результате естественной убыли недостачи списываются на себестоимость, но в

пределах установленных норм. В случае превышения этих норм суммы потерь

(недостач) подлежат возмещению за счет виновных лиц.

Под нормами естественной убыли нефти

и нефтепродуктов (нормы естественной убыли) понимаются предельно допустимые

величины безвозвратных потерь нефти и нефтепродуктов, возникающих

непосредственно при их транспортировании, перевалке, хранении и приемке как на

внутреннем рынке республики, так и при осуществлении импортно-экспортных

операций вследствие сопровождающих их физико-химических процессов, а также

потерь, неизбежных на современном уровне состояния применяемого

технологического оборудования (потери от испарения через неплотности насосов,

задвижек, технологического оборудования), а также потерь от налипания на

внутренние стенки и оборудование резервуаров, транспортных средств и

трубопроводов (абз. 3 п. 2 Рекомендаций N 171). В нормы естественной убыли не

включены потери нефти и нефтепродуктов, связанные с ремонтом и зачисткой

резервуаров и трубопроводов, аварийные потери и потери от хищений, потери,

вызванные последствиями стихийных бедствий, а также потери при внутрискладских

перекачках. Нормы естественной убыли являются предельными и применяются только

в случае фактической недостачи нефти и нефтепродуктов.

Пунктом 3 Рекомендаций N 171

установлено, что нормы естественной убыли не распространяются на нефтепродукты,

принимаемые и сдаваемые по счету (фасованные продукты), транспортируемые или

хранящиеся в герметичной таре (запаянные, с применением герметиков, уплотнений

и др.), а также хранящиеся в резервуарах повышенного давления.

Необходимо также учитывать и то, что

применение норм естественной убыли ГСМ возможно только в том случае, если

предприятия имеют емкости для хранения ГСМ и специальные разрешения.

Применяемые в настоящее время нормы

убыли ГСМ установлены Постановлением N 43.

Для каждого вида ГСМ установлены

свои нормы естественной убыли. Расчет таких лимитов зависит от многих факторов.

Перечислим основные.

. Группа нефтепродуктов. Например, к

первой группе относятся бензины автомобильные всех марок, прямогонные бензины,

газовый конденсат стабильный, бензин газовый стабильный (из газового

конденсата); во вторую группу входят бензины авиационные всех марок, бензол,

топливо для реактивных двигателей Т-2 и др.; в третью группу - керосин для

технических целей, этилбензол технический и др.; в четвертую группу - керосины

осветительные всех марок, в пятую группу - топливо печное бытовое, топливо

моторное для среднеоборотных и малооборотных дизельных двигателей; в шестую

группу включены мазуты всех марок, масла смазочные всех марок, битумы нефтяные

жидкие; в седьмую группу - битумы твердые, пластичные смазки, пасты; в восьмую

группу - нефть.

. Типы резервуаров, в которых

хранятся ГСМ. Например, выделяют резервуары наземные металлические с нормой

загрузки 95 процентов и выше, резервуары наземные металлические с нормой

загрузки менее 95 процентов, резервуары заглубленные. Также установлены нормы

убыли в зависимости от вместимости этих резервуаров: наземные вместимостью до

400 куб.м; 700 - 1000 куб.м; 2000 куб.м и более, наземные стальные с понтоном.

Приемка и хранение ГСМ предприятиями

должны осуществляться на специально оборудованных и огражденных нефтескладах,

соответствующих требованиям, установленным Правилами технической эксплуатации

складов нефтепродуктов, утвержденными Постановлением N 31 (далее - Правила N

31), стационарных пунктах (постах) заправки транспортных средств, машин,

механизмов, соответствующих требованиям, установленным Правилами технической

эксплуатации автозаправочных станций, утвержденными Постановлением Министерства

по чрезвычайным ситуациям Республики Беларусь от 04.12.2003 N 38.

Согласно пунктам 225 - 227 Правил N

31 каждый эксплуатирующийся резервуар должен:

соответствовать типовому проекту,

иметь технический паспорт;

быть постоянно оснащен полным

комплектом оборудования, предусмотренным типовым проектом;

иметь порядковый номер, четко

написанный на корпусе согласно технологической схеме резервуарного парка;

иметь номер заглубленного

резервуара, указанный на специально установленной табличке.

На каждый резервуар должна быть

составлена технологическая карта согласно приложению 6 к Правилам N 31. Для

каждого резервуара должна быть определена базовая высота (высотный трафарет),

то есть расстояние по вертикали от днища резервуара до верхнего края замерного

люка или замерной трубы в постоянной точке измерения. Величину базовой высоты

следует проверять ежегодно и оформлять актом.

Следует также обратить внимание на

специфику производственно-хозяйственной деятельности предприятий, а именно

особенности заправки специальной техники (сельскохозяйственной, строительной,

лесной промышленности и др.). В силу особенностей такой техники ее заправка на

обычных АЗС невозможна, поэтому на таких предприятиях должны числиться

топливозаправщики, обеспечивающие потребность специальной техники в топливе.

ГСМ в мелкую тару, в баки

транспортных средств могут отпускаться только через топливо- или

маслораздаточные колонки, соответствующие требованиям распространяющихся на них

технических нормативных правовых актов и прошедшие в установленном порядке

контроль.

. Календарный период. Средняя

климатическая зона. Нормы естественной убыли установлены для двух календарных

периодов - осенне-зимнего (с 1 октября по 31 марта) и весенне-летнего (с 1

апреля по 30 сентября) и двух климатических зон - средней и южной.

Для определения соответствующих

календарных периодов используются даты (периоды) завершения операций с нефтью и

нефтепродуктами, указанных в названиях таблиц, содержащихся в приложениях 1 и 2

к Постановлению N 43.

Для определения соответствующих

климатических зон используются климатические зоны завершения операций с нефтью

и нефтепродуктами, указанных в названиях таблиц, содержащихся в приложениях 1 и

2 к Постановлению N 43.

Справочно. Республика Беларусь относится к

средней климатической зоне, ее

географическая территория находится в пределах между 50° и 70° северной

широты

включительно или между 50° и 70° южной широты включительно.

. Срок хранения ГСМ. В зависимости от сроков

хранения ГСМ выделяют:

нормы естественной убыли ГСМ, образовавшиеся в

первый год длительного хранения;

нормы ежемесячной естественной убыли

нефтепродуктов при хранении сроком свыше одного года (длительном хранении)

начиная со второго года хранения;

нормы технологических потерь ГСМ при зачистке

резервуаров.

Нормы технологических потерь

нефтепродуктов при зачистке резервуаров установлены Приказом N 99 (далее -

Нормы N 99). Так, согласно подп. 1.2 - 1.4 Норм N 99 нормы распространяются на

все вводимые, действующие и реконструируемые нефтебазы, склады топлива и АЗС и

предназначены для использования при определении безвозвратных потерь и потерь

от снижения качества нефтепродуктов при зачистке резервуаров.

Нормы распространяются на

вертикальные резервуары, в том числе оснащенные понтонами и плавающими крышами,

и горизонтальные (наземные и подземные).

Нормы установлены для нефтепродуктов

I, II и III групп в зависимости от их вязкости и степени испаряемости.

Распределение нефтепродуктов на I, II и III группы приведено в приложениях 1,

2, 3 к Нормам N 99.

В соответствии с подп. 1.5 - 1.8

Норм N 99 в процессе технологических операций по зачистке резервуаров

значительная часть нефтепродукта сохраняет кондицию, т.е. соответствует

требованиям стандартов, часть нефтепродукта теряется безвозвратно, а другая

часть снижает показатели качества.

Безвозвратные потери - учитываемые

потери нефтепродуктов вследствие вентилирования, промывки, пропарки,

механической или ручной зачистки и других операций. Безвозвратные потери

нефтепродуктов устанавливаются в единицах массы и подлежат списанию при

оформлении учетных документов.

Потери от снижения качества

устанавливают количество нефтепродуктов в единицах массы, переведенных в смесь

отработанных нефтепродуктов (СНО).

Подпунктами 1.9 - 1.12 Норм N 99

предусмотрено, что за нормы безвозвратных потерь и потерь от снижения качества

принимаются допустимые величины соответствующих потерь нефтепродуктов при

зачистке резервуаров, зависящие от их физико-химических свойств, а также от

технических средств и технологии зачистки резервуаров.

Резервуары подвергаются

периодической зачистке в соответствии с требованиями ГОСТ 1510-84. Они должны

зачищаться также перед ремонтом, градуировкой, нанесением антикоррозионных

покрытий на внутреннюю поверхность резервуара, сменой нефтепродукта. Зачистка

резервуаров выполняется с соблюдением техники безопасности и противопожарных

требований. После удаления основного нефтепродукта из резервуара на его стенках

и на днище остается невыбираемый насосом технологический остаток.

Нормы безвозвратных потерь и потерь

от снижения качества нефтепродуктов I группы приведены в табл. 1 приложения 4 к

Нормам N 99.

Нормы безвозвратных потерь и потерь

от снижения качества нефтепродуктов II и III групп приведены в приложениях 5 и

6 (табл. 2 и 3 соответственно) к Нормам N 99.

Таким образом, на предприятиях, где

не предусмотрена возможность приобретения и хранения ГСМ, недостачи и потери

топлива образуются вследствие его перерасхода в результате эксплуатации

транспортных средств. В этом случае превышение норм расхода ГСМ списывается на

виновных лиц и подлежит возмещению посредством удержания из заработной платы

или внесения сумм наличными в кассу предприятия.

Определение количества и снятие

остатков ГСМ в резервуарах

горючий смазочный материал резервуар

Количественный учет ГСМ в резервуарах ведется в

килограммах. Количество горючего определяется путем измерения массы (массовый

метод) или объема и фактической плотности горючего при температуре измерения

объема с последующим пересчетом в единицы массы (объемно-массовый метод).

При определении количества ГСМ массовым методом

масса горючего в таре или в транспортных резервуарах (автомобильных и

железнодорожных цистернах и других) определяется как разница между массой тары

(транспортного средства) с ГСМ в килограммах и массой пустой тары

(транспортного средства) в килограммах.

Нередко в процессе получения, учета, хранения и выдачи

ГСМ возникают проблемы, как правильно переводить одни единицы измерения в

другие, например из литров в тонны или килограммы. Разберемся в этом вопросе.

При учете ГСМ чаще всего

используется перевод литров в тонны или в килограммы, а точнее, объема в массу.

Это связано с тем, что поставка ГСМ в основном производится в емкостях

фиксированного объема (цистерны), а учет происходит в массовых единицах. Для

того чтобы определить плотность партии бензина или дизельного топлива, можно

воспользоваться Техническим регламентом Республики Беларусь "Автомобильный

бензин и дизельное топливо. Безопасность" (ТР 2008/011/BY), утвержденным

Постановлением Совета Министров Республики Беларусь от 04.12.2008 N 1855; ГОСТ

1510-84 "Нефть и нефтепродукты. Маркировка, упаковка, транспортирование и

хранение"; ГОСТ 2517-85 "Нефть и нефтепродукты. Методы отбора

проб".

В Республике Беларусь реализуются

автомобильные бензины и дизельное топливо следующих марок:

"Нормаль-80" - ГОСТ 31077-2002; АИ-92, АИ-95 - ТУ 38.001165-2003;

топливо дизельное автомобильное (EN 590) - ТУ 38.401-58-296-2005; топливо

биодизельное - ТУ BY 500036524.121-2007.

Например, предельное значение

плотности при 15 град. С бензина марки "Нормаль-80" - от 700 до 750

кг/куб.м; бензина марки АИ-92 - от 720 до 775 кг/куб.м; дизельного топлива - от

820 до 845 кг/куб.м.

Таким образом, для того чтобы узнать

массу в килограммах, необходимо плотность умножить на объем вещества в литрах.

Для того чтобы перевести литр в

тонну, или, точнее говоря, вычислить массу жидкости в тоннах, зная ее объем в

литрах, необходимо разделить количество литров на 1000, а затем умножить на

плотность вещества, измеренную в граммах на сантиметр кубический.

При использовании внесистемной

единицы измерения плотности "тонн на метр кубический" (т/куб.м)

числовое значение плотности совпадает с плотностью, измеренной в граммах на

сантиметр кубический (г/куб.см). То есть т/куб.м идентично г/куб.см.

Снятие остатков горючего на складе

заключается в определении фактического наличия (в единицах массы) всех марок

горючего, находящегося в резервуарах, технологических трубопроводах, средствах

заправки и транспортирования горючего, мелкой таре и других емкостях, а также в

сопоставлении данных о наличии, полученных при замере, с учетными данными.

Для снятия остатков и определения

количества горючего приказом руководителя предприятия назначается комиссия.

Документы по приходу и расходу ГСМ

обрабатываются, и данные разносятся по книгам и карточкам учета по сортам и

маркам. Остатки ГСМ по сортам и маркам выводятся в книгах и карточках учета на

день их снятия.

Снятие остатков горючего и

определение его количества проводятся в присутствии и с обязательным участием

материально ответственного лица.

При применении объемно-массового

метода масса ГСМ измеряется с помощью зондов, счетчиков, технических мерников,

транспортных мер полной вместимости, а также по уровню горючего индивидуально в

градуированных резервуарах с последующим пересчетом в единицы объема по

градуировочным таблицам. Средства измерения ГСМ должны быть проверены в порядке

и сроки, установленные законодательством Республики Беларусь. Каждое средство

измерения должно иметь клеймо и документ, удостоверяющие прохождение им

поверки.

При снятии остатков горючего в

резервуарах осуществляется контроль за величиной высотного трафарета. При

наличии разницы между фактической величиной высотного трафарета и его величиной

по техническому паспорту резервуара выясняется причина расхождения (наличие

внутри резервуара льда или постороннего предмета), которая затем устраняется. Если

это не удается, то измерение проводится в другой точке, в которой величина

высотного трафарета совпадает с его постоянным значением или близка к нему, о

чем делается отметка в акте измерений.

Уровень горючего необходимо измерять

дважды. Измерительную ленту (рулетку с лотом) или метршток следует опускать

медленно, не допуская волн на поверхности продукта и ударов о днище резервуара.

Лента рулетки должна находиться все время в натянутом состоянии, а метршток - в

строго вертикальном положении. Измерения проводят при установившемся уровне

продукта и отсутствии пены.

Показание рулетки или метрштока

отсчитывается с точностью до 1 мм сразу по появлении смоченной части рулетки

или метрштока над измерительным люком.

Замеряя уровень светлых

нефтепродуктов для определения границ смачивания, ленту рулетки или шкалу

метрштока рекомендуется натирать мелом. После покрытия мелом лента или шкала

метрштока должна быть протерта так, чтобы на ней остался тонкий слой мела.

Расчет и принятие к учету

естественной убыли ГСМ

Потери при приеме ГСМ. Естественная

убыль ГСМ при приеме определяется умножением соответствующей нормы на массу

принятого нефтепродукта в тоннах и зависит от:

климатической зоны;

времени года;

группы нефтепродуктов;

продолжительности хранения (первый

месяц хранения, свыше одного месяца);

типа резервуаров, в которых хранятся

нефтепродукты (наземные стальные, наземные стальные с понтоном, заглубленные),

и их вместимости.

Естественная убыль при приемке ГСМ

определяется умножением соответствующей нормы на массу принятого в резервуар

ГСМ в тоннах. Расчет производится по нормам, утвержденным Постановлением N 43.

Согласно подпункту 2.2 Порядка

применения норм естественной убыли нефтепродуктов при приеме, отпуске, хранении

и транспортировании, утвержденного Постановлением N 40, при приеме и отпуске

подогретых ГСМ естественная убыль начисляется в зависимости от температуры их

подогрева.

Ситуация 1. В декабре в транспортную

организацию (средняя климатическая зона) от поставщика поступил бензин марки

"Нормаль-80". Организация имеет собственный наземный резервуар

вместимостью до 400 куб.м. Стоимость 1 л бензина - 4900 руб. (в т.ч. НДС по

ставке 20% - 816,667 руб.; стоимость без НДС - 4083,333 руб.).

В документах поставщика количество

бензина указано в тоннах - 1,5 т; плотность - 0,730 кг/л.

Рассчитаем естественную убыль

топлива в пределах норм.

Согласно данным табл. 7 и табл. 20

приложения 2 к постановлению N 43 бензин относится к I группе нефтепродуктов.

Естественная убыль нефтепродуктов I и II групп при приеме в резервуары

начисляется по соответствующей норме. Нормы естественной убыли, установленные

для данного календарного периода (декабрь - осенне-зимний период), - 0,24 кг/т.

Естественная убыль при приемке бензина составила 0,36 кг (1,5 т x 0,24 кг/т),

или 0,49 л (0,36 кг / 0,730).

В бухгалтерском учете указанные

операции будут отражены в соответствии с требованиями Инструкции по

бухгалтерскому учету запасов, утвержденной Постановлением Министерства финансов

Республики Беларусь от 12.11.2010 N 133, следующим образом:

Дебет 94 "Недостачи и потери от

порчи имущества" - Кредит 60 "Расчеты с поставщиками и

подрядчиками" - 2000,833 (0,49 x 4083,333) - на сумму недостачи бензина в пределах

норм естественной убыли по цене поставщика (без НДС).

Справочно. Недостачи при приемке ГСМ сверх норм

естественной убыли учитываются по

фактической себестоимости.

Потери при хранении ГСМ.

Естественная

убыль ГСМ при хранении определяется с учетом факторов, указанных при приеме

нефтепродуктов.

Ситуация 2. Лесхоз (средняя климатическая зона)

имеет собственный наземный стальной резервуар для хранения топлива. В

резервуаре находилось 5,5 т плотностью 0,820 кг/л дизельного топлива,

приобретенного в начале июля. В ходе проведения инвентаризации в конце июля

была выявлена недостача дизельного топлива в количестве 54 кг на сумму 400588

руб. Срок хранения бензина в резервуаре - 1 месяц. Стоимость 1 л дизельного

топлива - 7300 руб. (в т.ч. НДС по ставке 20% - 1216,667 руб.; стоимость без

НДС - 6083,333 руб.).

В соответствии с данными табл. 10 и

табл. 20 приложения 2 к постановлению N 43 дизельное топливо относится к IV

группе нефтепродуктов. Нормы естественной убыли, установленные для данного

календарного периода (июль - весенне-летний период), - 0,12 кг/т. Естественная

убыль при хранении дизельного топлива составила 0,66 кг (5,5 т x 0,12 кг/т),

или 0,80 л.

В бухгалтерском учете указанные

операции будут отражены следующим образом:

Дебет 94 "Недостачи и потери от

порчи имущества" - Кредит 10 "Материалы" субсчет 3

"Топливо" - 400588 руб. - отражена стоимость недостающего дизельного

топлива.

Недостача в пределах норм

естественной убыли составила 0,66 кг, или 0,80 л, соответственно она будет

списана бухгалтерской записью:

Дебет 20 "Основное

производство" - Кредит 94 "Недостачи и потери от порчи

имущества" - 4866,666 руб. (0,80 л x 6083,333). Недостача сверх норм

естественной убыли составила 53,34 кг (54 кг - 0,66 кг), или 65,05 л. Недостача

была отнесена на материально ответственное лицо. В бухгалтерском учете

указанная операция будет оформлена записью:

Дебет 73 "Расчеты с персоналом

по прочим операциям" субсчет 2 "Расчеты по возмещению ущерба" -

Кредит 94 " Недостачи и потери от порчи имущества " - 395721,334 руб.

(400588 - 4866,666).

Справочно. С 2012 года операции по

прочему выбытию товаров исключены из состава оборотов, признаваемых

объектами обложения налогом на добавленную стоимость (в 2011 году

подп. 1.1.7 ст. 93 Налогового кодекса Республики Беларусь). В связи с этим

товарные потери в пределах норм естественной убыли, а также суммы

недостач, потерь и порчи активов, в том числе сверх норм естественной убыли,

НДС не облагаются.

Ситуация 3. Проведенная в июле 2012 г.

инвентаризация хранящихся в наземных стальных резервуарах емкостью до 1000

куб.м в транспортной организации (средняя климатическая зона) нефтепродуктов I

группы показала недостачу бензина автомобильного в количестве 180 л на сумму

952560 руб. (стоимость 1 л бензина - 5292 руб.).

В бухгалтерском учете произведена запись:

Дебет 94 "Недостачи и потери от порчи

имущества" - Кредит 10 "Материалы" субсчет 3 "Топливо"

- 952560 руб. - отражена стоимость недостающего ГСМ.

Начиная со 2-го месяца хранения в резервуаре

хранилось 3,2 т бензина плотностью 0,750 кг/л.

По нормам естественной убыли

согласно данным табл. 9 приложения 2 к постановлению N 43 автомобильное топливо

всех видов относится к I группе нефтепродуктов. Нормы ежемесячной естественной

убыли нефтепродуктов при хранении в резервуарах сроком свыше 1 месяца

начисляются по соответствующей норме. Нормы естественной убыли, установленные

для данного календарного периода (июль - весенне-летний период), - 0,57 кг/т.

Естественная убыль при хранении автомобильного топлива составила 1,824 кг (3,2

т x 0,57 кг/т), или 2,43 л.

Недостача в пределах норм

естественной убыли составила 2,43 л, соответственно она будет списана

бухгалтерской записью:

Дебет 20 "Основное

производство" (23, 25, 44) - Кредит 94 "Недостачи и потери от порчи

имущества" - 12860 руб. (2,43 x 5292).

Недостача сверх норм естественной

убыли составила 177,57 л (180 - 2,43). Сумма недостачи автомобильного топлива

сверх норм естественной убыли была списана за счет средств транспортной

организации. При этом в бухгалтерском учете указанная операция будет оформлена

записью:

Дебет 90 "Доходы и расходы по

текущей деятельности" субсчет 8 "Прочие расходы по текущей

деятельности" - Кредит 94 "Недостачи и потери от порчи

имущества" - 939700 руб. (952560 - 12860).

Потери ГСМ при зачистке резервуаров

Предприятия, имеющие склады топлива,

учет расходов, связанных с потерей нефтепродуктов при зачистке резервуаров,

осуществляют с учетом Норм N 99, кроме этого, предприятия могут

руководствоваться нормами Постановлений N 31, 40 и 43.

Согласно пункту 235 Правил N 31

металлические резервуары необходимо периодически зачищать:

не менее двух раз в год - для

реактивного топлива, авиационных бензинов, авиационных масел и их компонентов,

прямогонных бензинов;

не менее одного раза в год - для

присадок к смазочным маслам и масел с присадками;

не менее одного раза в два года -

для масел без присадок, автомобильных бензинов, дизельного топлива, парафинов и

других аналогичных им по свойствам нефтепродуктов.

Резервуары для мазутов, моторного

топлива и других аналогичных по свойствам нефтепродуктов необходимо зачищать по

мере необходимости, определяемой условиями сохранения их качества, надежной

эксплуатации резервуаров и оборудования.

Резервуары зачищают также при

необходимости (пункт 236 Правил N 31):

смены сорта хранящегося

нефтепродукта;

освобождения от пирофорных

отложений, высоковязких осадков с наличием минеральных загрязнений, ржавчины и

воды;

очередного или внеочередного

ремонта, а также при проведении полной комплексной дефектоскопии.

Согласно подпункту 1.10 Норм N 99

резервуары подвергаются периодической зачистке в соответствии с требованиями

ГОСТ 1510-84.

Резервуары должны зачищаться также

перед ремонтом, градуировкой, нанесением антикоррозионных покрытий на

внутреннюю поверхность резервуара, сменой нефтепродукта.

Подпунктом 1.11 Норм N 99

установлено, что зачистка резервуаров выполняется с соблюдением техники

безопасности и противопожарных требований.

Масса технологического остатка

зависит от вида нефтепродукта, типа и технического состояния резервуара,

длительности эксплуатации резервуара без зачистки (подп. 1.12 Норм N 99).

Итак, изучим особенности расчета

норм естественной убыли при зачистке резервуаров.

В первую очередь необходимо

определить массу налипшего на внутренние стенки резервуара нефтепродукта (М),

рассчитав ее по следующей формуле:

где К - коэффициент налипания нефтепродукта на

вертикальную металлическую поверхность,

кг/кв.м;- площадь поверхности налипания, кв.м.

Коэффициент налипания нефтепродуктов II - III

групп определяется экспериментально и составляет от 1,3 до 5,3 кг/кв.м.

Площадь поверхности налипания вертикальных

цилиндрических резервуаров определяется по формуле:

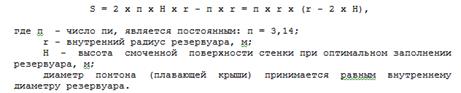

Площадь поверхности налипания вертикальных

цилиндрических резервуаров с понтонами (плавающими крышами) определяется по

формуле:

Площадь поверхности налипания горизонтальных

резервуаров определяется по следующим формулам:

для резервуаров с плоскими днищами:

Примечание. Плотность осадка принята равной 1000

кг/куб.м. Доля содержания

нефтепродукта в осадке принята равной 0,7. Параметры приняты

усредненными

на основании результатов отечественных и зарубежных

научно-исследовательских

и опытно-конструкторских работ по зачистке резервуаров,

железнодорожных цистерн и нефтеналивных судов от остатков

нефтепродуктов.

Согласно пункту 2 Норм N 99 зачистка

резервуара от нефтепродуктов осуществляется с учетом группы нефтепродуктов.

Нормы безвозвратных потерь и потерь

от снижения качества нефтепродуктов I группы приведены в табл. 1 приложения 4 к

Нормам N 99, нефтепродуктов II и III групп приведены в приложениях 5 и 6 (табл.

2 и 3 соответственно) к Нормам N 99.

При несовпадении номинальной

вместимости резервуара с вместимостью, приведенной в Нормах N 99, безвозвратные

потери нефтепродукта и потери от снижения качества определяются по формуле:

где N - определяемые нормируемые потери

нефтепродукта, кг;- ближайшая по таблице нижняя норма потерь нефтепродукта,

кг;- ближайшая по таблице верхняя норма потерь нефтепродукта, кг;- вместимость

резервуара, норма потерь из которого определяется,

куб.м;-

ближайшее по таблице нижнее значение вместимости резервуара,

куб.м;-

ближайшее по таблице верхнее значение вместимости резервуара,

куб.м.

Ситуация 4. Необходимо определить

потери при зачистке резервуара вместимостью 500 куб.м из-под нефтепродукта I

группы. Данные для определения указанных потерь нефтепродуктов I группы

приведены в табл. 1 приложения 4 к Нормам N 99, нефтепродуктов II и III групп

приведены в приложениях 5 и 6 (табл. 2 и 3 соответственно) к Нормам N 99.

Ситуация 5. В организации, имеющей

склад ГСМ (горизонтальный резервуар - 45 куб.м), в процессе технологической

операции по зачистке резервуара выявлена недостача бензина автомобильного (ГОСТ

2084-77) марки "Нормаль-80", нефтепродукта I группы в количестве 250

кг, или 322,58 л. Усредненная плотность бензина марки "Нормаль-80"

составляет 0,775 кг/л. Виновное в недостаче бензина лицо не установлено.

Фактическая себестоимость приобретения бензина - 4900 руб. (в т.ч. НДС по

ставке 20% - 816,667 руб.; стоимость без НДС - 4083,333 руб.) за 1 л.

При несовпадении номинальной

вместимости резервуара с вместимостью, приведенной в табл. 1 приложения 4 к

Нормам N 99, безвозвратные потери нефтепродукта и потери от снижения качества в

45 куб.м, по мнению автора, следует определять по нормам для горизонтальных

резервуаров в интервале от 50 куб.м до 100 куб.м, что соответственно составляет

32 кг безвозвратных потерь и 29 кг потерь от снижения качества бензина.

В рассматриваемой ситуации недостача

в пределах норм естественной убыли - 78,71 л ((32 + 29) / 0,775).

В бухгалтерском учете указанные

операции будут отражены следующим образом:

Дебет 94 "Недостачи и потери от

порчи имущества" - Кредит 10 "Материалы" субсчет 3

"Топливо" - 1317201,559 руб. (322,58 x 4083,333) - отражена стоимость

недостающего автомобильного топлива.

Недостача в пределах норм естественной

убыли составила 78,71 л, соответственно она будет списана бухгалтерской

записью:

Дебет 20 "Основное

производство" (23, 25, 44) - Кредит 94 "Недостачи и потери от порчи

имущества" - 321399,140 руб. (78,71 x 4083,333).

Недостача сверх норм естественной убыли

составила 243,87 л (322,58 - 78,71). Сумма недостачи автомобильного топлива

сверх норм естественной убыли была списана за счет средств организации. При

этом в бухгалтерском учете указанная операция будет оформлена записью:

Дебет 90 "Доходы и расходы по

текущей деятельности" субсчет 8 "Прочие расходы по текущей

деятельности" - Кредит 94 "Недостачи и потери от порчи

имущества" - 995802,419 руб. (1317201,559 - 321399,140).

Таким образом, в ходе проведения

инвентаризации выявленные недостачи ГСМ в бухгалтерском учете должны

регулироваться при соблюдении следующего порядка:

недостачи ГСМ в пределах норм

естественной убыли, утвержденных в порядке, установленном законодательством

Республики Беларусь, в соответствии с решением руководителя предприятия

списываются на затраты по видам деятельности. Нормы естественной убыли,

утвержденные в порядке, установленном законодательством Республики Беларусь,

могут применяться лишь в случаях выявления фактических недостач. При отсутствии

таких норм убыль рассматривается как недостача сверх норм;

недостачи ГСМ сверх норм

естественной убыли, утвержденных в порядке, установленном законодательством

Республики Беларусь, в соответствии с решением руководителя предприятия

относятся на виновных лиц. В случае если виновное лицо не установлено или судом

отказано во взыскании с виновных лиц сумм недостач ГСМ, убытки списываются в

прочие расходы по текущей деятельности.