Сводный учет затрат

Содержание

Введение

. Характеристика предприятия ТОО «Арай ПВ»

.1 Краткая характеристика предприятия

.2 Организационная структура предприятия

. Учетная политика ТОО «Арай ПВ»

.1 Основные положения учетной политики

.2 Учетная политика предприятия в области учета затрат

. Сводный учет затрат и его совершенствование в современных

условиях хозяйствования

.1 Состав и классификация затрат на производство продукции,

сущность себестоимости продукции

.2 Задачи сводного учета затрат и калькулирования

себестоимости продукции в современных условиях хозяйствования

.3 Совершенствование сводного учета затрат с применением

системы «директ-костинг»

Заключение

Список используемой литературы

Приложение А - Бухгалтерский баланс ТОО «Арай ПВ». Отчет о

движении денежных средств

Приложение Б - Организационная структура ТОО «Арай ПВ»

Введение

Основной целью деятельности любого предприятия является получение

прибыли. Финансовый результат деятельности предприятия обусловлен доходами и

расходами, причем в современных условиях доходы в значительной степени зависят

от конъюнктуры, а расходы - в существенно большей степени - от работы самого

предприятия, деятельности его администрации и усилий производственного

коллектива.

Внедрение управленческого учета дает возможность бухгалтерии существенно

помочь своему руководству именно в управлении предприятия. Информация, которую

генерирует управленческий учет, позволяет четче понимать проблемы, которые

возникают перед компанией, принимать своевременные и даже упреждающие решения -

до того, как ситуация станет угрожающей.

Одним из наиболее емких участков управленческого учета является сводный

учет затрат на производство. Недаром в практике работы фирм и предприятий в

странах с рыночной экономикой эти участки выделены в системе бухгалтерского учета

в производственный учет.

Если целью калькулирования себестоимости продукции на предприятии

является не просто отражение данных о фактических затратах в финансовой

отчетности, а еще и принятие управленческих решений, то в этом случае к задачам

производственного учета добавляется расчет оптимальной себестоимости, которая в

условиях работы на рынке могла бы обеспечить предприятию определенный доход.

Исходя из рассчитанного уровня себестоимости, нужно организовать производство

таким образом, чтобы обеспечить ее приемлемый уровень и возможность постоянного

снижения.

Таким образом, в условиях жесткой конкуренции, одним из основных

преимуществ предприятия становится низкая себестоимость продукции. Ошибки при

расчете себестоимости могут привести к неверным управленческим решениям: снятию

с производства рентабельной продукции или, наоборот, увеличению выпуска

неперспективного товара. Этим характеризуется актуальность темы курсовой

работы.

Цель курсовой работы - исследовать механизм сводного учета затрат на

производстве и калькулирования себестоимости продукции (работ, услуг).

Таким образом, в курсовой работе исследуются принципы формирования

себестоимости работ по статьям и элементам затрат, методика сводного учета

затрат производственного предприятия.

В соответствии с поставленной целью были сформулированы основные задачи

курсовой работы:

исследовать теоретические и методологические аспекты сводного учета

затрат на производство;

рассмотреть классификацию методов учета затрат на производстве и

действующую практику учета затрат;

рассмотреть пути совершенствования сводного учета затрат на предприятии.

Объект рассмотрения в курсовой работе - ТОО «Арай ПВ».

Предмет рассмотрения - учетная политика предприятия в области сводного

учета затрат.

Данная курсовая работа состоит из трех глав, введения, заключения и

списка используемой литературы.

В первой главе отражены общие сведения об ТОО «Арай ПВ», включая его

юридический статус, краткую историю, виды деятельности, виды выпускаемой

продукции (услуг), характеристика внешней среды ТОО «Арай ПВ» (поставщиков,

потребителей, конкурентов).

Во второй главе показана характеристика и анализ учетной политики ТОО

«Арай ПВ».

Третья глава содержит теоретические и методологические аспекты сводного

учета затрат и его совершенствование в современных условиях хозяйствования.

Методологической основой для написания курсовой работы послужили

нормативно-законодательные акты, регулирующие бухгалтерский учет в Республике

Казахстан, Международные стандарты финансовой отчетности, а также труды отечественных

и зарубежных авторов, специализирующихся в области управленческого учета: К.

Друри, Э.О. Нурсеитова, К.Ш. Дюсембаева, И.С. Асылбекова.

. Характеристика предприятия ТОО «Арай ПВ»

.1 Краткая характеристика предприятия

ТОО «Арай ПВ» как юридическое лицо зарегистрировано 20 июля 2003 года в

Управлении Юстиции за № 8013-1901-ТОО.

ТОО «Арай ПВ» - одно из крупнейших предприятий Павлодарской области по

производству сжатых газов в баллонах для предприятий промышленного назначения и

медицинских учреждений.

ТОО «Арай ПВ» является предприятием, которое осуществляет

производственно-хозяйственную деятельность на основе Конституции Республики

Казахстан, законов, указов Президента Республики Казахстан, постановлений и

распоряжений Правительства Республики Казахстан.

Предприятие самостоятельно устанавливает систему ведения хозяйства.

Почтовый и юридический адрес предприятия: 140000, г.

Павлодар, Северный Промрайон, 21 A.

ТОО «Арай ПВ» осуществляет следующие виды деятельности:

производство и развозка кислорода и сопутствующих видов продукции,

применяемого в медицинских целях и строительстве, а именно - кислород в

баллонах, карбид в бочках, углекислота в баллонах и прочее;

торгово-закупочная деятельность, в том числе организация собственной

оптово-розничной торгово-сбытовой сети.

Целью предприятия является получение прибыли, усиление своих позиций на

рынке производства и продажи сжатых газов в баллонах, снижение производственных

и торговых издержек.

Клиентами ТОО «Арай ПВ» являются государственные, производственные предприятия

и медицинские организации, расположенные в городе и за его пределами.

Структура реализации товарной продукции за период 2010-2011 гг.

представлена в соответствии с таблицей 1 и рисунком 1.

Таблица 1 - Структура товарной продукции ТОО «Арай ПВ» за 2010-2011 гг.

|

Продукция

|

Доход от реализации

|

Отклонение

|

|

2010 г.

|

2011 г.

|

тыс. тнг.

|

Относит. (%)

|

|

тыс. тенге

|

%

|

тыс. тенге

|

%

|

|

|

|

Кислород в баллонах

|

130317,2

|

61,7

|

270922,8

|

63,1

|

14065,6

|

208

|

|

Карбид в бочках

|

38440,4

|

18,3

|

86959,2

|

20,2

|

48518,8

|

238

|

|

Углекислота в баллонах

|

26823,7

|

12,6

|

49198,8

|

11,5

|

22375,1

|

183

|

|

Прочая

|

15629,7

|

7,4

|

21661,1

|

5,2

|

6031,4

|

139

|

|

Итого:

|

211211,0

|

100

|

428741,9

|

100

|

274,0

|

203

|

Согласно представленным данным таблицы 1, можно сделать вывод, что в

структуре товарной продукции имеется явный лидер - «сжатый кислород в баллонах»

- имеет наибольший удельный вес более 60 % и в 2010 и 2011 гг., «карбид в

бочках» занимает второе место (удельный вес которого составил в 2010 году -

18,3 %, в 2011 году - 20,2 %), на третьей позиции - «углекислота в баллонах»

(удельный вес в 2010 году - 12,6 %, в 2011 году - 11,5 %), последнюю, четвертую

позицию в структуре занимает «прочая продукция» удельный вес которой составил в

2010 году - 7,4 %, в 2011 году - 5,2 %. За рассматриваемый период произошел

значительный рост объемов продаж по всем четырем видам продукции, наибольший

рост в 238 % наблюдается по позиции «карбид в бочках», в общем, доход от

реализации вырос на 203 %. Такой рост был обусловлен тем, что предприятие ТОО

«Арай ПВ» в самом начале 2011 года вышло на новые рынка сбыта своей продукции -

городов Астана и Экибастуз, при чем, значительную часть продукции реализуется

на строительных площадках города Астаны. Так как стремясь к установлению

долгосрочных отношений с клиентами, ТОО «Арай» старается постоянно поддерживать

высокий уровень производства своей продукции и сервисного обслуживания (в том

числе строгое соблюдение договорных обязательств по поставкам и гибкую систему

оплаты).

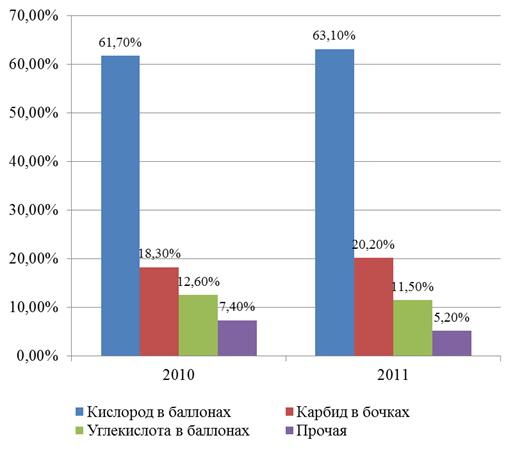

Динамика реализации товарной продукции ТОО «Арай ПВ» за период 2010-2011

гг. представлена на рисунке 1.

Рисунок

1 - Динамика реализации товарной продукции ТОО «Арай ПВ»

Из

рисунка 1 видно, что удельный вес реализации кислорода в баллонах в структуре

товарной продукции в 2010 году составлял 61,7 %, увеличившись в 2011 году до

63,1 %. «Углекислота в баллонах», и «прочая» наблюдается небольшое снижение

объемов реализации практически на 1 % и 2 % соответственно, что мало ощутимо

для данного предприятия. По виду продукции «карбид в бочках» имеется рост почти

на 2 % в 2011 году, относительно 2010 года.

ТОО «Арай ПВ» сотрудничает с банками: «КаспийБанк», «Банк ТуранАлем» и

«Евразийский Банк» по продаже своей продукции в кредит своим клиентам.

Основными конкурентами производственно - торгового предприятия являются:

ТОО ПФ «ПавлодарКислород» (производство и продажа сжиженного кислорода);

ТОО «Оксиген» (продажа и производство сжиженного кислорода и карбида);

ТОО «Грантум» (продажа и производство сжиженного кислорода, карбида и

углекислоты);

ТОО «Аргокс» (продажа и производство сжиженного кислорода, карбида и

углекислоты) и другие.

Был проведен экспертный анализ предприятий-конкурентов на данном рынке по

различным критериям по пятибалльной системе («пять» - «высокий уровень»,

«четыре» - «средний уровень», «три» - «ниже среднего уровень», «два» - «низкий

уровень», «один» - «удовлетворительный уровень»).

Результаты анализа приведены в соответствии с таблицей 2.

Таблица 2 - Экспертный анализ предприятий-конкурентов на павлодарском

рынке производства и продажи сжиженного кислорода и других газов

|

Критерий

|

ТОО ПФ «ПавлодарКислород»

|

ТОО «Оксиген»

|

ТОО «Грантум»

|

ТОО «Аргокс»

|

ТОО «Арай ПВ»

|

|

Удобное месторасположение

|

5

|

2

|

1

|

3

|

3

|

|

Качество, предоставляемых услуг

|

2

|

4

|

2

|

3

|

4

|

|

Ассортимент продукции

|

1

|

3

|

2

|

4

|

5

|

|

Уровень обслуживания клиентов

|

3

|

2

|

1

|

4

|

4

|

|

Гибкая система скидок и оплаты

|

3

|

2

|

3

|

2

|

4

|

|

Уровень цен

|

4

|

2

|

5

|

3

|

3

|

Таким образом, согласно экспертным данным из таблицы 2, можно утверждать,

что ТОО «Арай ПВ» является одним из лидеров на павлодарском рынке производства

и продажи сжиженного кислорода и других газов.

.2 Организационная структура ТОО «Арай ПВ»

Производственная структура предприятия представляет собой внутреннее

строение предприятия, т.е. совокупность составляющих его взаимосвязанных

подразделений (цехов, участков, отделений, служб, хозяйств, рабочих мест) и

коммуникаций.

Производственная структура ТОО «Арай ПВ» состоит из

следующих цехов и объектов хозяйствования:

кислородный цех;

карбидный цех;

цех по сжижению углекислоты;

лаборатория;

отдел технического контроля и стандартизации;

противопожарная служба;

транспортно-ремонтный цех;

складское хозяйство.

Оценивая уровень технологии, механизации и

автоматизации производства, а также степень автоматизации производства, можно

сказать, что на ТОО «Арай ПВ» постоянно происходят количественные и

качественные изменения уровня технической базы производства, его организации,

методов управления. Возникают новые виды производств, внедряется

высокопроизводительное оборудование, осуществляется автоматизация и комплексная

механизация технологических процессов, проводится совмещение разнородных

технологических, контрольных и транспортных операций.

Оборудование на предприятии поддерживается в

надлежащем состоянии. Отличительной чертой технической политики ТОО «Арай ПВ»

является направленность на постоянное обновление основных фондов. В целом

состояние оборудования можно охарактеризовать как очень хорошее.

Под организационной структурой предприятия понимаются

состав, соподчиненность, взаимодействие и распределение работ по подразделениям

и органам управления.

Руководство деятельностью предприятия осуществляется генеральным

директором. Непосредственно генеральному директору подчиняются: коммерческий

директор, директор по производству, директор по общим вопросам, инженер по

технике безопасности, главный бухгалтер, главный экономист.

Организационная структура ТОО «Арай ПВ» представлена в Приложении Б.

Согласно представленной в Приложении Б организационной структуре,

директор по производству управляет и координирует деятельность всех основных цехов

предприятия и обслуживающее хозяйство, в том числе и складское.

Директор по общим вопросам руководит несколькими отделами:

отделом кадров;

- лабораторией;

отделом технического контроля и стандартизации;

противопожарной службой.

Главный экономист руководит планово-экономическим отделом, осуществляет

планово - экономическую работу на предприятии, а также производит расчеты по

сметной документации и бизнес-планированию.

Задачей бухгалтерской службы является обеспечение формирования полной и

достоверной информации о хозяйственных процессах и финансовых результатах

деятельности предприятия, необходимой для оперативного руководства и

управления, а также для ее использования инвесторами, поставщиками,

покупателями, кредиторами, государственными органами, банками и иными

заинтересованными лицами в соответствии со стандартами бухгалтерского учета,

устанавливающими принципы и правила ведения бухгалтерского учета и составления

финансовой отчетности.

Бухгалтерская служба в своей деятельности регламентируется различными

нормативно-законодательными актами.

Главный бухгалтер обеспечивает контроль за отражением на счетах

бухгалтерского учета всех осуществленных хозяйственных операций, обеспечивает

представление оперативной информации о финансовом состоянии предприятия, проводит

составление в установленные сроки бухгалтерской отчетности.

Главный бухгалтер подотчетен генеральному директору.

По специфике своей деятельности главный бухгалтер должен знать:

законодательство о бухгалтерском учете;

основы гражданского права;

финансовое, налоговое и хозяйственное законодательства;

нормативные и методические документы по вопросам организации

бухгалтерского учета и составления отчетности, хозяйственно-финансовой

деятельности организации;

положения и инструкции по организации бухгалтерского учета, правила его

ведения;

кодексы этики профессионального бухгалтера и корпоративного управления;

профиль, специализацию и структуру организации, стратегию и перспективы

ее развития;

налоговый, статистический и управленческий учеты;

порядок оформления бухгалтерских операций и организации документооборота

по участкам учета, списания со счетов бухгалтерского учета недостач,

дебиторской задолженности и других потерь, приемки, оприходования, хранения и

расходования денежных средств, запасов, проведения аудиторских проверок;

формы и порядок финансовых расчетов;

условия налогообложения юридических и физических лиц;

правила проведения инвентаризаций денежных средств, запасов, расчета с

дебиторами и кредиторами, проведения проверок и документальных ревизий;

порядок и сроки составления бухгалтерских балансов и отчетности;

современные справочные и информационные системы в сфере бухгалтерского

учета и управления финансами;

методы анализа финансово-хозяйственной деятельности организации;

правила хранения бухгалтерских документов и защиты информации;

передовой отечественный и зарубежный опыт организации бухгалтерского

учета;

экономику, организацию производства, труда и управления;

основы технологии производства; законодательство о труде;

правила по охране труда.

. Учетная политика ТОО «Арай ПВ»

2.1 Основные положения учетной политики

Учетная политика предприятия формируется на основе совокупности

основополагающих принципов и правил, выбор для использования которых требует

системного подхода с целью максимальной оптимизации. Поэтому следует при выборе

учетной политики учитывать влияющие факторы:

форму собственности и организационно-правовой статус предприятия

(государственное, частное, акционерное общество, товарищество и т.д.);

отраслевую принадлежность и вид деятельности (промышленность,

строительство, торговля, сельское хозяйство и т.д.);

организационную структуру управления и наличия структурных подразделений;

размеры (масштабы деятельности, объема продаж, численность персонала и

др.);

текущие и долгосрочные цели предпринимательства (привлечение

дополнительных финансовых ресурсов, укрепление конкурентных позиций на рынке,

осуществление инвестиционных программ, повышение котировок акций и др.);

особенности деятельности - производственной (технологическая структура,

потребляемые ресурсы), коммерческой (организация снабжения и сбыта, системы и

формы расчетов, взаимоотношения с покупателями), финансовой (взаимоотношения с

банками и другими финансовыми институтами, налоговой системой), управленческой

(структура, независимость от собственников, отчетность перед ними, уровень

технического обеспечения, в том числе компьютерной техникой);

кадровое обеспечение - уровень квалификации персонала (опыт, навыки,

степень понимания стоящих перед ним задачи и проблем, способность их

разрешать);

хозяйственная ситуация - развитость инфраструктуры рынка, состояние

хозяйственного, налогового, бухгалтерского законодательства, благоприятность

инвестиционного климата и т.д.

При формировании учетной политики предполагается, что:

имущество и обязательства предприятия существуют обособленно от имущества

и обязательств собственников этого предприятия и других предприятий (допущение

имущественной обособленности предприятия);

предприятие будет продолжать свою деятельность в обозримом будущем, и у

него отсутствуют намерения и необходимость ликвидации или существенного

сохранения деятельности и следовательно, обязательства будут погашаться в

установленном порядке (допущение непрерывности деятельности предприятия);

выбранная предприятием учетная политика применяется последовательно, от

одного отчетного года к другому (допущение последовательного применения учетной

политики);

факторы хозяйственной деятельности предприятия относятся к тому отчетному

периоду (и, следовательно, отражаются в бухгалтерском учете), в котором они

имели место независимо от факторного времени поступления или выплаты денежных

средств, связанных с этими факторами (допущение времени определенности факторов

хозяйственной деятельности).

Учетная политика предприятия должна обеспечивать:

полноту отражения в бухгалтерском отчете всех факторов хозяйственной

деятельности (требования полноты);

большую готовность к бухгалтерскому учету потерь (расходов) и пассивов,

чем возможных доходов и активов (не допуская создания скрытых резервов) (требование

осмотрительности);

отражение в бухгалтерском учете фактов хозяйственной деятельности исходя

не только из их правовой формы, но и из экономического содержания фактов и

условий хозяйствования (требование приоритета содержания перед формой);

тождество данных аналитического учета на первое число каждого месяца, а

также показателей бухгалтерской отчетности данным синтетического и

аналитического учета (требование непротиворечивости);

рациональное и экономное ведение бухгалтерского учета исходя из условий хозяйственной

деятельности и величины предприятия (требование рациональности).

Принятая учетная политика предприятия должна обеспечивать целостность

системы бухгалтерского учета. Поэтому она должна охватывать все аспекты

учетного процесса: методический, технический и организационный.

Учетная политика предприятия, как совокупность правил реализации метода

бухгалтерского учета, должна обеспечивать максимальный эффект от ведения учета.

При этом понимается своевременное формирование финансовой и управленческой информации,

ее достоверность, объективность, доступность и полезность для управленческих

решений и широкого круга пользователей.

2.2 Учетная политика предприятия в области учета затрат

В ТОО «Арай ПВ» затраты на производство и реализацию кислорода и сопутствующей

продукции можно разделить по следующим статьям:

расходы по реализации товаров (работ и услуг);

общие и административные расходы;

расходы по процентам.

Себестоимость реализованных товаров (работ и услуг) включает следующие

статьи затрат: «Материалы», «Расходы на оплату труда рабочих», «Расходы по

содержанию и эксплуатации машин и механизмов», «Накладные расходы».

В подстатью «Материалы» включаются затраты на используемые

непосредственно при выполнении работ материалы, топливо, электроэнергию, пар, воду

и другие виды материальных ресурсов. Указанные затраты определяются исходя из

стоимости приобретения этих ресурсов, расходов на их доставку до приобъектного

склада и заготовительно-складских расходов, включая затраты на комплектацию

материалов.

Из затрат на материалы, отражаемых в себестоимости работ, исключается

стоимость возвратных отходов.

Под возвратными отходами производства понимаются остатки материалов,

деталей и других материальных ресурсов, образовавшиеся в процессе выполнения

работ и утратившие полностью или частично потребительские качества исходных

ресурсов (физические или химические свойства) и в силу этого используемые с

повышенными затратами или вовсе не используемые по прямому назначению.

Не относятся к отходам остатки материальных ресурсов, которые передаются

в другие подразделения организации в качестве полноценного материала для

производства других видов работ (услуг).

По подстатье «Материалы» не отражаются затраты на материалы, запасные

части, энергию и смазочные материалы, предназначенные для содержания и

эксплуатации машин и механизмов, затраты на материалы, используемые в подсобных

производствах, обслуживающих и прочих хозяйствах, а также на материалы,

расходуемые на административно-хозяйственные и другие нужды производства, предусматриваемые

в составе накладных расходов.

По подстатье «Расходы на оплату труда рабочих» отражаются все расходы по

оплате труда производственных рабочих (включая рабочих, не состоящих в штате) и

линейного персонала при включении его в состав работников участков (бригад),

занятых непосредственно в работах, исчисленные по принятым в организации

системам и формам оплаты труда.

В подстатью «Расходы по содержанию и эксплуатации машин и механизмов»

включаются:

затраты по принятым в организации системам и формам оплаты труда

работников: рабочих, занятых управлением машинами и механизмами (механиков,

машинистов, мотористов и других рабочих профессий, занятых управлением машинами

и механизмами) и линейного персонала при включении его в состав работников

участков (бригад);

затраты материальных ресурсов, включая топливо и энергию на

эксплуатационные цели;

амортизационные отчисления на полное восстановление машин и механизмов, а

также производственных приспособлений и оборудования, учитываемых в составе

основных фондов и т.п.

К накладным расходам относятся административно-хозяйственные расходы,

расходы на обслуживание работников, прочие накладные расходы.

В ТОО «Арай ПВ» учет затрат на производство и реализацию товаров (работ и

услуг) осуществляется на основе первичной учетной документации, оформленной в

порядке, установленном соответствующими нормативными актами.

Первичная документация составляется с обязательным кодированием,

обеспечивающим учет по видам работ (в необходимых случаях в разрезе статей и

элементов затрат), а также в разрезе участков, бригад, подразделений и служб

организации, в соответствии с требованиями внутрипроизводственного хозрасчета.

К первичным документам учета расходов по реализации товаров (работ услуг)

относятся: расходные кассовые ордера, счета фактуры, товарно-транспортные

накладные, авансовые отчеты чеки, инвентарные карточки (карточки на основные

средства).

Синтетический учет затрат на производство ведется счете 7110 «Расходы по

реализации товаров (работ, услуг).

Баланс предприятия по состоянию на 31 декабря 2011 года и отчет о

движении денежных средств приведены в Приложении А.

Корреспонденция счетов по счету 7110 «Расходы по реализации товаров

(работ, услуг)» в ТОО «Арай ПВ» приведена в таблице 3.

Таблица 3 - Корреспонденция счетов по счету 7110 «Расходы по реализации

товаров (работ, услуг)» в ТОО «Арай ПВ»

|

Содержание операций

|

Корреспонденция счетов

|

|

Дебет

|

Кредит

|

|

Начисление заработной плата работникам, связанным с

реализацией товаров, а также работникам, обслуживающим процесс отгрузки и реализации

товаров, работ, услуг

|

7110

|

3350

|

|

Начисление амортизация по основным средствам, используемым

в процессе реализации: - здание; - транспорт; - прочие.

|

7110

|

2420

|

|

Оплата расходов на топливо, бензин

|

7110

|

1310

|

|

Аренда склада в г. Астана (ТОО «Бинур»)

|

7110

|

1610 3310

|

|

Оплата расходов по рекламе

|

7110

|

1610 3310

|

|

Оплата почтовых услуг «АО «Казпочта»

|

7110

|

1610 3310

|

В конце отчетного периода (месяца) счет 7110 закрывают, списывая в Дебет

счета 5510, т.е. в конце отчетного периода (месяца) учтенные расходы списываются

на счет итогового дохода (убытка). Аналитический учет расходов по реализации

товаров (работ услуг) ведется в журнале-ордере № 14.

К общим и административным расходам относятся расходы, связанные с

обслуживанием ТОО «Арай ПВ» в целом и управлением всей его

производственно-хозяйственной деятельностью.

К первичным документам относятся: расходные кассовые ордера,

счета-фактуры, товарно-транспортные накладные, накладные на внутреннее

перемещение товара, товарные чеки, авансовые отчеты, квитанции, уведомления об

оплате штрафа, акты на списание продукции, акты о краже, акты недостачи, а

также выписки банка.

Предприятие несет следующие общие и административные расходы:

износ по основным средствам управленческого и хозяйственного назначения,

машин и механизмов (счет 2420);

стоимость запасов, использованных на производственные и административные

нужды (счета 1310, 1350);

расходы по приобретению страхового полиса (счета 1620, 2920);

отражение ранее произведенных расходов по подписке на газеты, журналы и

др. (счета 1620, 2930);

оплата услуг банка (счет 1030);

начисление пени за несвоевременный взнос бюджетных платежей (счет 3420);

отражения недостач сверх норм естественной убыли и потерь от порчи,

обнаруженных при приеме на склад ранее оплаченных материальных ценностей (счет

1283);

начисления заработной платы, премий, отпусков, единовременных

вознаграждений за выслугу административно - управленческому персоналу (счет

3350);

расходы по служебным командировкам административно-управленческого

персонала (счет 1251).

Синтетический учет этих расходов ведется на активном счете 7210 «Общие и

административные расходы». В конце месяца счет 7210 также закрывают, списывая в

Дебет счета 5510.

К расходам по процентам ТОО «Арай ПВ» относит оплату процентов по

кредитам банков и по кредитам поставщиков. Процент (вознаграждение) - часть

дохода, которую заемщик выплачивает кредитору за взятый в ссуду денежный

капитал. Источником погашения процентов является стоимость, создаваемая в

процессе использования ссудного капитала. К первичным документам относятся:

договора с банком, выписки банка, платежные поручения.

Для учета расходов по процентам в ТОО «Арай ПВ» предназначен счет 7310

«Расходы по процентам» на котором и ведется синтетический учет. При начислении

процентов по кредиту дебетуют счет 7310 «Расходы по процентам» кредитуют счет

3380 «Проценты к оплате». Оплата всех видов процентов отражается по дебету

счета 3380 «Проценты к оплате». В конце года счет 7310 закрывают, списывая в

Дебет счета 5510.

Аналитический учет расходов по процентам ведется в ведомости по видам

процентов.

Для учета себестоимости работ, услуг и реализованных товаров используется

счет 7010 «Себестоимость реализованной готовой продукции (товаров, работ,

услуг). На себестоимость реализованных товаров дебетуют счет 7010 и кредитуют

счет 1320 «Готовая продукция», 1330 «Прочие товары». К счету 7010 предприятия

открывают субсчета по видам (группам) реализуемых работ и товаров. В конце

отчетного периода суммы, учтенные на дебете счета 7010, записываются по кредиту

этого счета и дебету счета 5510 «Итоговая прибыль (убыток)». Счет 7010 в конце

отчетного периода закрывается.

Для аналитического учета в ТОО «Арай ПВ» используются машинограммы, в

которых указано количество и себестоимость продукции, работ и услуг,

реализованных (отгруженных, отпущенных) за месяц и с начала года.

Корреспонденция счетов по учету себестоимости реализованных товаров

(работ и услуг) ТОО «Арай ПВ» в соответствии с таблицей 4.

Таблица 4 - Корреспонденция счетов по учету себестоимости реализованных

товаров (работ и услуг) ТОО «Арай ПВ»

|

Содержание хозяйственных операции

|

Корреспонденция счетов

|

|

Дебет

|

Кредит

|

|

На основании приказов-накладных отпуск покупателю ТОО

«Жанна» со склада готовой продукции по фактической себестоимости

|

7010

|

1320

|

|

Сдача по актам выполненных для заказчиков работ и услуг

|

7010

|

8110, 8310

|

|

Предъявление ТОО «Жанна» налоговых счет-фактуры и

расчетно-платежных документов на отпущенную готовую продукцию, выполненные

работы и оказанные услуги: по договорным ценам

|

1210

|

6010

|

|

НДС, 12 %

|

1210

|

3130

|

В конце отчетного периода к финансовым отчетам прилагается приложение

«Затраты по реализованной продукции (работам, услугам)».

Расходы, производимые ТОО «Арай ПВ» в отчетном периоде, но относящиеся к

следующим отчетным периодам, учитываются предварительно на счете «Расходы

будущих периодов». Затем ежемесячно равными частями согласно расчету расходы

включаются в себестоимость работ в течение срока, к которому они относятся. К

ним, в частности, относятся:

затраты по неравномерно производимому ремонту основных фондов;

арендная плата за аренду отдельных объектов основных фондов;

затраты по перебазированию подразделений, а также машин и механизмов;

затраты по консервации и содержанию машин и механизмов с сезонным

характером их использования;

расходы, связанные с организованным набором работников;

расходы на рекламу;

расходы по подписке на периодические издания;

расходы по оплате услуг телефонной и радиосвязи.

В целях равномерного включения предстоящих расходов в себестоимость

продукции (работ и услуг) отчетного периода ТОО «Арай ПВ» может создавать на

счете «Резервы предстоящих расходов и платежей» за счет отчислений, включаемых

равномерно в себестоимость работ, резервы на:

предстоящую оплату отпусков работников;

выплату ежегодного вознаграждения за выслугу лет и по итогам работы за

год;

выплату премий за ввод объектов в эксплуатацию;

возведение временных (титульных) зданий и сооружений;

ремонт основных средств и агрегатов, а также на покрытие предвиденных

потерь.

3. Сводный учет затрат и его совершенствование в

современных условиях хозяйствования

3.1 Состав и классификация затрат на

производство продукции, сущность себестоимости продукции

учетный политика затрата себестоимость

Промышленное предприятие - сложный механизм, состоящий из различных

производств и хозяйств (основных, вспомогательных, побочных, подсобных,

экспериментальных).

Одна из основных задач деятельности промышленных предприятий в

современных условиях хозяйствования - достижение наибольших результатов при

наименьших затратах.

Для того чтобы знать, во что обходиться изготовление продукта,

предприятие должно производить его стоимостную оценку по вещественному и

количественному составу (средства и предметы труда), а также по составу и

количеству затрат труда, требуемых для его изготовления.

Таким образом, любое производство продукции связано с определенными

затратами, учет которых призван обеспечить:

- своевременное полное и достоверное отражение в учете всех фактических

затрат, связанных с производством продукции, а также непроизводительных работ и

потерь, допускаемых на отдельных участках деятельности предприятия;

контроль над правильным использованием материальных, трудовых, финансовых

и иных ресурсов предприятия, за соблюдением установленных норм расхода

материалов и производительности труда;

выявление резервов сокращения затрат;

точное формирование себестоимости продукции посредством обоснованного

распределения производственных затрат между отчетными периодами, остатками

незавершенного производства и готовыми изделиями, между отдельными видами выпускаемой

продукции.

Одной из важных задач сводного учета затрат на производство является

контроль за себестоимостью продукции, для чего необходимо, прежде всего,

установить общий размер производственных затрат. Однако, для создания резервов

снижения себестоимости необходимо знать не только сумму затрат, но и их

величину по видам.

При сборе информации для принятия производственных решений необходимо

иметь в виду, что определенный вид затрат может быть важен для одного типа

решений и не может быть принят во внимание для другого. В действительности

производственные затраты можно классифицировать по многим различным признакам.

В зависимости от объема производства различают переменные и

условно-постоянные затраты, а от способа включения в себестоимость продукции -

прямые и косвенные.

Переменные - это такие затраты, которые находятся в прямой

пропорциональной зависимости от объема производства. К ним относятся, в

частности, затраты на материалы и оплату труда.

Условно-постоянными считаются затраты, которые при изменении объема

производства или совершенно не меняются (например, амортизационные отчисления,

отчисления в ремонтный фонд) или меняются незначительно (например,

общепроизводственные и общехозяйственные расходы).

Прямые затраты обусловлены технологическим процессом изготовления

продукции и подлежат прямому включению в состав производственных затрат

конкретных видов изделий: расход материалов и топлива на технологические цели,

оплата труда на изготовления продукции, отчисления во внебюджетные социальные

фонды.

Косвенные затраты связаны с организацией управления производственным

процессом предприятия. В себестоимость конкретных видов продукции их включают

пропорционально какой-либо базе распределения, установленной отраслевой

инструкцией по планированию, учету и калькулированию (например, пропорционально

оплате труда, прямым затратам).

Затраты для целей налогообложения прибыли классифицируют на не

лимитируемые и лимитируемые.

По лимитируемым затратам утверждены в установленном порядке лимиты, нормы

и нормативы. К ним, в частности, относятся:

компенсации за использование для служебных поездок личных автомобилей;

затраты на командировки;

представительские расходы;

плата за обучение по договорам с учебными заведениями для подготовки,

повышения квалификации и переподготовки кадров;

затраты по полученным кредитам (за исключением ссуд, связанных с

приобретением основных средств, нематериальных и иных вне оборотных активов);

расходы на рекламу.

Интерес представляет классификация затрат, предложенная К. Друри, который

делит все производственные затраты на три группы:

для принятия решений и планирования;

для осуществления процесса контроля и регулирования. Эта классификация

наиболее отвечает требованиям управленческого учета.

В себестоимость продукции включаются те затраты, которые относятся на

товары, купленные или произведенные для перепродажи. На промышленном

предприятии под этими затратами понимается себестоимость единицы продукции,

которая учитывается при определении себестоимости готовой продукции или

незавершенного производства до момента ее реализации (продажи). После продажи

продукции эти затраты сравниваются с выручкой от продажи для подсчета прибыли.

Затратами отчетного периода считаются затраты, не учитываемые при оценке

запасов, поэтому рассматриваются как расходы, приходящиеся на период, когда они

были понесены. Следовательно, всякая попытка связать затраты отчетного периода

с затратами, учитываемыми при оценке запасов, должна быть исключена.

На промышленных предприятиях в калькуляцию себестоимости продукции

включаются три элемента:

- основные материалы;

труд основных производственных рабочих;

производственные накладные расходы.

Основными материалами считаются те, которые прямо израсходованы на производство

конкретного вида продукта. Например, дерево, используемое для изготовления

стола, является частью продукта и, таким образом, квалифицируется как основной

материал. В свою очередь материалы, используемые для ремонта станка, при помощи

которого производится множество различных столов, представляют собой

вспомогательные материалы. Последние не могут рассматриваться как

принадлежность какого-то одного продукта, так как они дают возможность

изготавливать несколько видов товаров. Однако не все материалы, прямо

перенесенные на какой-то конкретный вид продукции, классифицируются как

основные. Например, гвозди, используемые для приготовления конкретного стола,

могут отождествляться с этим столом, но так как их стоимость, вероятно, будет

незначительной, то усилия, потраченные на учет затрат на гвозди как часть

прямых затрат на изготовление столов, будут неоправданны, потому что

потребуются дополнительные затраты для более точной калькуляции себестоимости

продукции. Вспомогательные материалы составляют часть производственных

накладных расходов.

Затраты на труд основных производственных рабочих состоят из таких

расходов, которые могут быть отнесены на конкретный произведенный продукт,

овеществлены в нем. Примером расходов на производственный персонал является заработная

плата рабочих, участвующих в операциях по сборке готовых изделий, или

операторов станков (машин и механизмов), непосредственно занятых в

производственном процессе. В противоположность этому жалованье среднего

руководящего персонала или заработная плата штатного персонала отдела хранения

(склада) не могут быть овеществлены в произведенном продукте, поэтому их

относят к издержкам на непроизводительную рабочую силу. Заработная плата лиц,

работающих по найму, которые сами непосредственно не принимают участия в

изготовлении продукта, но играют вспомогательную роль в производственном

процессе, классифицируется как часть расходов на непроизводственную рабочую

силу. Так же как и вспомогательные материалы, расходы на непроизводственную

рабочую силу составляют часть производственных накладных расходов.

Основные затраты относятся к прямым затратам на производство продукта и

включают в себя расходы на рабочую силу, стоимость основных материалов и прямые

расходы. Стоимость проката станка (машины, механизмы) для производства

конкретного продукта, как пример прямых расходов.

Производственные накладные расходы включают в себя все производственные

издержки за исключением стоимости живого труда, основных материалов и прямых

расходов. Поэтому к ним относятся все расходы на непроизводственную рабочую

силу, на вспомогательные материалы, косвенные производственные расходы.

Также К. Друри выделена классификация затрат для принятия решения и

планирования. При этом, в системе производственного учета калькулируется

фактическая себестоимость продукции (фактические затраты) для оценки запасов

произведенной продукции и получения прибыли, а в системе управленческого учета

информация подготавливается и предоставляется заинтересованным лицам внутри

организации, для принятия правильного решения. Обычные (традиционные) системы

сбора данных в рамках производственного учета накапливают информацию по

затратам на отдельные виды продукции, чтобы удовлетворить требования

финансового учета по распределению производственных затрат за определенный

период между проданной продукцией и запасами. Такие системы сбора информации не

приспособлены для накопления данных о себестоимости, необходимых при принятии

решений. Следовательно, затраты, полученные в системе сбора информации, как

правило, не должны использоваться как основа для принятия решений.

Для оценки альтернативных вариантов действий при принятии решений

планировании можно разработать дополнительные виды классификации затрат и

доходов. Рассмотрим следующие виды классификации:

принимаемые и непринимаемые в расчет затраты и доходы (затраты будущего

периода и затраты прошлого периода);

безвозвратные затраты или затраты истекшего периода;

устранимые и неустранимые затраты;

вмененные затраты в результате принятого альтернативного курса;

инкрементные (приростные) и маржинальные (предельные) затраты (доходы).

Принципы учета затрат путем их распределения между продуктами не подходят

для осуществления контроля за ними и их регулирования, так как цикл

производства продукта может состоять из нескольких различных технологических

операций, за каждую из которых отвечает отдельное лицо. Поэтому, имея сведения

о себестоимости продукции, невозможно точно определить, как распределяются

затраты между отдельными участками производства (центрами ответственности). Эта

проблема решается при установлении взаимосвязи затрат и доходов с действиями

конкретных лиц, ответственных за расходование соответствующих средств. Такой

подход к учету затрат известен как учет затрат по центрам ответственности за

расходование средств. Он основан на принципе выделения зон ответственности

согласно организационной структуре предприятия. Эти зоны называются центрами

ответственности. Центр ответственности может быть определен как сегмент

(участок) организации (предприятия), менеджер которого индивидуально отвечает

за его работу.

Существует три типа центров ответственности:

центр затрат, где менеджеры несут ответственность за расходы, которые они

контролируют;

центр прибылей, где менеджеры ответственны за доход от продаж и за

расходы; например, подразделение компании, несущее ответственность за продажи и

производство продукта;

центр инвестиций, где менеджеры, как правило, ответственны за доходы от

продаж и за расходы, а также за принятие инвестиционных решений, оказывая тем

самым влияние на размер инвестиций.

Исходя из сложившейся казахстанской практики бухгалтерского учета, в

зависимости от состава затрат различают следующие виды себестоимости продукции:

цеховая (прямые затраты плюс общепроизводственные расходы) и полная

(производственная себестоимость продукции плюс коммерческие расходы).

В современных условиях хозяйствования, согласно требованиям международной

практики бухгалтерского учета, затраты подразделяют на расходы, обусловленные

производством продукции (производственные затраты), и расходы, обусловленные

отчетным периодом (месяцем), в котором они возникли (расходы периода).

Для практического использования в системе управления формированием

производственных затрат целесообразно рассмотреть классификацию затрат с учетом

вида расходов - по элементам затрат. При этом перечень статей калькуляции, их

основ и методы распределения по видам продукции определяется отраслевыми

методическими рекомендациями по вопросам планирования, учета и калькулирования

себестоимости продукции с учетом характера и структуры производства.

Существует примерная номенклатура статей затрат для различных

производств:

- сырье и материалы (за вычетом возвратных отходов);

покупные изделия, полуфабрикаты и услуги производственного характера

сторонних предприятий;

топливо и энергия на технологические цели;

основная заработная плата производственных рабочих;

дополнительная заработная плата производственных рабочих;

расходы на подготовку и освоение производства;

накладные расходы;

потери от брака;

прочие затраты.

Первые шесть статей затрат образуют цеховую себестоимость. Цеховая

себестоимость плюс накладные расходы и потери от брака составляют

производственную себестоимость. Наконец все девять статей представляют собой

полную себестоимость продукции.

Особенно

большое значение в планировании, учете и калькулировании себестоимости

продукции имеет группировка затрат по экономическим элементам и калькуляционным

статьям, так как она позволяет определить планово-расчетные и фактические

затраты на производство, планово-расчетные и фактическую себестоимость

отдельных видов продукции.

Затраты возобновления возникают при списании на производство сырья,

материалов по ценам возобновления. Цена возобновления - это расчетная величина,

которая определяется следующим образом: весь имеющийся запас сырья и других

компонентов, необходимых для производства, оценивается по текущим рыночным

ценам, то есть делается оценка их полного возобновления путем покупки на рынке

по актуальным на данный момент ценам. Текущая оценка затрат по ценам

возобновления применяются, главным образом, при долгосрочных расчетах, в

условиях предполагаемого изменения цен, причем как их общего уровня, так и

структурных соотношений.

Затраты воспроизводства также как и затраты возобновления, основываются

на стоимости воссоздания ресурсов. Однако сам процесс воссоздания ресурсов

заключается не в покупке, а самостоятельном производстве необходимых ценностей.

Таким образом, исходя из всего вышеперечисленного, ясно, что для

правильной классификации и определения производственных затрат необходимо

определять к какому направлению учета они относятся, то есть какова цель их

учета.

Для того чтобы знать, во что обходиться изготовление продукта,

предприятие должно производить его стоимостную оценку по вещественному и

количественному составу (средства и предметы труда), а также по составу и

количеству затрат труда, требуемых для его изготовления.

Себестоимость произведенной продукции - это денежное выражение оценки

затрат производственных факторов, необходимых для осуществления предприятием

производственной и коммерческой деятельности, связанной с выпуском и

реализацией продукции и оказанием услуг, то есть все то, во что обходиться

предприятию производство и реализация продукта (продукции). Себестоимость

является одной из важнейших категорий, которая наиболее полно проявляется в

условиях рыночной экономики во взаимной связи с такими категориями, как цена,

доход.

В себестоимости как в обобщающем экономическом показателе находят свое

отражение все стороны деятельности предприятия:

степень технологического оснащения производства и освоения

технологических процессов;

уровень организации производства и труда, степень использования

производственных мощностей;

экономичность использования материальных и трудовых ресурсов и другие

условия и факторы, характеризующие производственно-хозяйственную деятельность

производственного предприятия.

В соответствии с определением себестоимости производства следует

различать себестоимость производства и реализации, выпуска продукции и продаж.

Себестоимость выпуска (производства) продукции характеризует в денежном

измерении все материальные затраты и затраты на оплату труда, которые в том или

ином производстве падают на единицу и на весь объем выпускаемой продукции.

В управленческом учете предприятие может признать тот или иной расход,

если одновременно выполнены следующие условия:

- расход производится в соответствии с конкретным договором, требованием

законодательных и нормативных актов, обычаями делового оборота;

сумма расхода может быть определена;

имеется уверенность в том, что в результате конкретной операции

произойдет уменьшение экономических выгод предприятия. Такая уверенность

имеется в случае, если предприятие передало актив либо отсутствует

неопределенность в отношении передачи актива. Если не исполнено хотя бы одно из

приведенных условий, в учете отражается дебиторская задолженность.

Следует учесть, что в соответствии со стандартами амортизация основных

средств и нематериальных активов признается в качестве расхода, в размере

величины амортизационных отчислений, определяемой на основе стоимости

амортизируемых активов, срока полезного использования и принятых в организации

способов начисления амортизации.

Предприятиям дано право самостоятельно определять состав и объем затрат

на производство, формирующих себестоимость продукции и прямо влияющих на

финансовый результат ее деятельности.

В себестоимость продукции, работ, услуг организации включают расходы,

связанные с использованием в процессе производства природных ресурсов, сырья,

материалов, топлива, энергии, основных средств, трудовых и финансовых ресурсов

и прочих затрат на ее производство и реализацию, в том числе:

- затраты, непосредственно связанные с производством продукции,

обусловленные технологией и организацией производства, включая расходы по

контролю производственных процессов и качества выпускаемой продукции;

затраты на подготовку и освоение производства новых видов продукции;

расходы, связанные с изобретательством и рационализацией, изготовлением и

испытанием моделей и образцов, организацией выставок, конкурсов;

расходы, связанные с обслуживанием производственного процесса;

затраты по обеспечению нормальных условий труда и техники безопасности;

расходы, связанные с управлением производством;

выплаты, предусмотренные законодательством о труде за непроработанное время,

оплата очередных и дополнительных отпусков и др.;

суммы начисленного социального налога;

затраты на воспроизводство основных производственных фондов, включаемые в

себестоимость продукции в форме амортизационных отчислений;

амортизация нематериальных активов;

прочие расходы.

В себестоимость продукции также включаются потери от брака, потери от

простоев по внутрипроизводственным причинам.

Калькуляция представляет собой способ исчисления себестоимости единицы

продукции. В калькуляции обобщаются затраты предприятия в денежной форме на

производство и реализацию конкретного вида продукции.

3.2 Задачи сводного учета затрат и

калькулирования себестоимости продукции в современных условиях хозяйствования

Поскольку в

современных условиях хозяйствования предприятия приобретают самостоятельность и

несут полную ответственность за результаты своей

производственно-предпринимательской деятельности перед собственниками и

работниками, то выявляется прямая связь между эффективностью

производственно-предпринимательской деятельности и организацией системы

бухгалтерского учета на предприятии.

В процессе

производственно-хозяйственной деятельности возникает сложная система

взаимодействия людей с материально-вещественными элементами и между собой. Для

управления этой деятельностью необходимо определять ее цели и планировать пути

их достижения, получать сведения о ходе и результатах хозяйственной

деятельности, принимать решения о регулировании выявленных отклонений,

контролировать выполнение решений и планов, выполнять другие необходимые

действия.

Производственно-хозяйственная

деятельность состоит из множества хозяйственных операций, которые выступают

объектами бухгалтерского наблюдения. Совокупность хозяйственных операций нельзя

представить в виде статистической совокупности, так как она неоднородна и

отличается целями, составом участников, характеристикой вовлеченных ресурсов,

содержанием, полученными результатами и др. Не требует особых доказательств

разнородность таких хозяйственных операций, как получение наличных денег в банке,

выдача материалов в производство, получение кредитов в банке и т.д. Все эти

взаимосвязи можно отразить в бухгалтерском учете. Так, получение наличных денег

из банка должно быть учтено как их увеличение в кассах и уменьшение на

расчетном счете. Выдача материалов в производство влечет к увеличению затрат на

производстве и уменьшению остатка материалов на складе и др.

Системный

бухгалтерский учет позволяет обобщать разнородные объекты учета как единый

взаимосвязанный учетный комплекс, организовать систему показателей, отражающих

кругооборот средств предприятия в ходе его производственно-хозяйственной

деятельности.

При

постановке бухгалтерского учета на предприятиях особое место занимает сводный

учет затрат. Его необходимость обеспечивается тем, что производство продукции

это основополагающий процесс в хозяйственной деятельности предприятия. Этот

процесс влияет на финансовый результат предприятия, т.е. на прибыль или убытки.

В связи с этим возникает необходимость управления процессом производства, т.е.

затратами, объемом выпуска продукции, ее конкурентоспособностью, качеством и

т.д.

Одна из

основных задач деятельности предприятий в условиях рыночной экономики -

достижение наибольших результатов при наименьших затратах.

Значительная

роль в этом отводится бухгалтерскому учету, отражающему непрерывно и

взаимосвязано все хозяйственные операции, обеспечивая при этом достоверность,

своевременность и суммарную точность информации на основе документов.

Любое

производство продукции связано с определенными затратами, учет которых призван

обеспечить:

своевременное

полное и достоверное отражение в учете всех фактических затрат, связанных с

производством продукции, а также непроизводительных работ и потерь, допускаемых

на отдельных участках деятельности предприятия;

исчисление

(калькулирование) фактической себестоимости отдельных видов и всей товарной

продукции;

предоставление

управленческим структурам информации, необходимой для управления

производственными процессами и принятия решений;

контроль над

правильным использованием материальных, трудовых, финансовых и иных ресурсов

предприятия, за соблюдением установленных норм расхода материалов и

производительности труда;

выявление

резервов сокращения затрат;

точное

формирование себестоимости продукции посредством обоснованного распределения

производственных затрат между отчетными периодами, остатками незавершенного

производства и готовыми изделиями, между отдельными видами выпускаемой

продукции.

Одной из

важных задач учета затрат на производство является контроль за себестоимостью

продукции. В себестоимости как в обобщающем экономическом показателе находят

свое отражение все стороны деятельности предприятия:

степень

технологического оснащения производства и освоения технологических процессов;

уровень

организации производства и труда, степень использования производственных

мощностей;

экономичность

использования материальных и трудовых ресурсов и другие условия и факторы,

характеризующие производственно-хозяйственную деятельность производственного

предприятия.

На

организацию учета затрат и калькулирования себестоимости продукции, как

известно, оказывает влияние ряд факторов: вид деятельности предприятия, его

размер, структура управления, правовая форма, характер производства, его

организация и технология и т.п. В зависимости от этих факторов разрабатываются

объекты учета затрат на производство, способы контроля за использованием

ресурсов и вариант учета.

Но, в любом

случае, исчисление себестоимости единицы продукции имеет важное значение для

оперативного руководства работой предприятия, так как позволяет вовремя вскрыть

внутренние резервы и использовать их для дальнейшего снижения себестоимости

продукции, повышения ее конкурентоспособности. Калькуляции используются для

планирования себестоимости продукции и установления обоснованных цен на нее с

учетом спроса на них на рынке.

Таким

образом, сводный учет затрат и калькуляция себестоимости продукции играют

важную роль при определении, признании доходов предприятия. Правильное,

достоверное и объективное исчисление себестоимости произведенной готовой

продукции информационно определяет управление хозяйственной деятельностью

предприятия, поскольку напрямую влияет на налогооблагаемую базу и на

ценообразование.

3.3 Совершенствование сводного учета затрат с применением системы

«директ-костинг»

Для данного

предприятия можно построить как учет по носителям затрат, так и учет по местам

возникновения затрат, поскольку можно калькулировать как само изделие, так и

себестоимость процесса в каждом цехе, являющемся местом возникновения затрат.

Организация

учета по местам возникновения затрат дает возможность:

контролировать

формирование затрат;

обоснованно

распределить косвенные затраты по носителям затрат.

Для решения

первой задачи места возникновения затрат должны совпадать с центрами

ответственности за затраты.

Степень

детализации данных мест не регламентируется и определяется экономической

целесообразностью и потребностями управления на данном конкретном предприятии.

Вторая задача

обуславливает необходимость разделения затрат на постоянные и переменные. Это

возможно только на уровне мест возникновения затрат, поскольку лишь так можно

определить, как ведут себя затраты различных видов в зависимости от изменения

объема производства.

Сущность системы «директ-костинг» заключается в принципиально новом подходе

к включению затрат в себестоимость. Главной особенностью «директ-костинга»

является разделение производственных затрат на постоянные и переменные части и

осуществление учета планирования и калькулирования себестоимости продукции

только на основе переменных затрат. Постоянные затраты при этой системе не

включаются в расчет себестоимости продукции, а как расходы данного периода

списываются с полученного дохода в течение того периода, в котором они были

произведены. Такая система учета приводит к тому, что постоянные затраты в

данном отчетном периоде не соотносятся с запасами готовой продукции, не

фиксируются в объемах незавершенного производства.

Схема калькуляции себестоимости по переменным издержкам представлена на

рисунке 2.

Рисунок 2 - Калькуляция себестоимости по переменным расходам

Согласно рисунку 2 только переменные затраты включают в себестоимость.

Для ее определения сумму переменных затрат делят на количество произведенной

продукции и предоставленных услуг.

Прямые материальные затраты, прямые трудовые затраты и переменные

общепроизводственные расходы (ОПР) являются основными элементами себестоимости,

которые участвуют при расчете себестоимости продукции.

Такой вариант калькулирования без специальных дополнительных расчетов

представляет нужную, в условиях рынка, информацию о тенденциях изменения затрат

в условиях изменения объема.

Весь мировой опыт свидетельствует об эффективности использования

маржинального метода бухгалтерского учета - системы учета «директ-костинг», в

основе которой лежит исчисление сокращенной себестоимости продукции и

определение маржинального дохода, который является одним из важнейших

показателей, используемых в системе «директ-костинг». Данный показатель

представляет собой разницу между суммой продаж и переменными затратами.

К определению этого показателя приводятся различные подходы: «разница

между продажной ценой и удельными переменными затратами называется маржинальным

доходом на единицу продукции» или «из цены продажи продукции вычитаются

переменные расходы или частичная себестоимость продукции и определяется

маржинальный доход». Он помогает определить цену безубыточной реализации

продукции, а также проводить анализ взаимосвязи и соотношения затрат, объема

реализации и прибыли.

Иначе говоря, в системе «директ-костинг» до расчета операционной прибыли

формируется показатель маржинального дохода предприятия, и лишь затем уменьшая

маржинальный доход предприятия на сумму постоянных затрат, формируется

финансовый результат.

В основе многостадийности (многоступенчатости) составления отчета о

прибылях и убытках лежит отчет о маржинальном доходе. В нем содержатся, по

крайней мере, два финансовых показателя: маржинальный доход и доход от основной

деятельности. Маржинальный доход состоит из постоянных затрат и дохода от

основной деятельности предприятия.

В таблице 2 приведена схема составления отчета о прибылях и убытках,

составленная по системе «директ-костинг».

Таблица 2 - Схема составления отчета о маржинальном доходе

|

Виды продукции

|

1

|

2

|

3

|

4

|

5

|

|

Первый этап

|

Доход от реализации

|

х

|

х

|

х

|

х

|

х

|

|

Расчет себестоимости

|

- (минус)

|

|

Переменные затраты

|

х

|

х

|

х

|

х

|

х

|

|

= (равняется)

|

|

Маржинальный доход

|

х

|

х

|

х

|

х

|

х

|

|

Второй этап

|

- (минус)

|

|

Расчет результата

|

Постоянные затраты

|

х

|

|

= (равняется)

|

|

Прибыль

|

х

|

х

|

х

|

х

|

х

|

|

Примечание: составлено по источнику Керимов В.Э. [6, с.152]

|

В представленном отчете имеются две ступени: верхняя - маржинальный

доход, нижняя - доход от основной деятельности, которые заполняются при

поэтапном процессе учета. Если переменные затраты разделить на производственные

и непроизводственные, то данный отчет будет составлен в три этапа. На первом

рассчитывается производственный маржинальный доход как разность между доходом

(выручкой) от реализации продукции и переменными производственными затратами.

На втором определяется совокупный маржинальный доход в целом по предприятию как

разность между производственным маржинальным доходом и непроизводственными

переменными затратами. На третьем определяется доход от основной деятельности

путем сопоставления совокупного маржинального дохода и суммы постоянных затрат.

Далее ступенчатость отчета можно увеличить делением постоянных затрат на

условно-постоянные и условно-переменные. Этот метод называют «многоблочной

системой». В некоторых случаях ступени могут предусматривать другие признаки

группировки затрат или доходов. Например, постоянные затраты, имеющие прямое

отношение к отдельным изделиям или группам изделий, подразделение их по

территориям сегмента сбыта или каналам распределения.

Существует множество мнений о правомерности такого неполного включения

затрат в себестоимость. Международные стандарты бухгалтерского учета запрещают

использовать этот подход для составления финансовой отчетности компании в

финансовом учете. Основным аргументом против этого выдвигается тезис о том, что

постоянные затраты тоже участвуют в процессе создания продукции. Но с другой

стороны получается, что постоянные затраты по-разному участвуют в создании

себестоимости разного объема одной и той же продукции, а рассчитать

действительное участие постоянных затрат в создании себестоимости практически

невозможно, поэтому их стоимость просто списывают из полученной компанией

прибыли.

Важной особенностью «директ-костинга» является то, что благодаря ему

можно изучать взаимосвязи и взаимозависимости между объемом производства,

затратами (себестоимостью) и доходом от основной деятельности.

Порядок отражения операций на бухгалтерских счетах в условиях системы

«директ-костинг» следующий.

Прямые условно-переменные расходы собираются в бухгалтерском учете на

счетах 8100 «Основное производство» и 8300 «Вспомогательные производства».

Условно-переменные расходы предварительно накапливаются на счете 8400

«Накладные расходы», а затем ежемесячно переносятся на счета 8100 «Основное

производство» и 8300 «Вспомогательные производства».

Условно-постоянные расходы в части общих управленческих и хозяйственных

затрат отражаются на счете 7210 «Административные расходы», а в части сбытовых

расходов - на счете 7110 «Расходы по реализации продукции и оказанию услуг».

Суммы фактической себестоимости продукции, законченной производством и

переданной на склад, относятся со счета 8100 «Основное производство» в Дебет

счетов 1320 «Готовая продукция» или 7010 «Себестоимость реализованной продукции

и оказанных услуг».

Условно-постоянные расходы, собранные на счетах 7110, 7210 в конце

каждого отчетного периода полностью списываются на счет 5510 «Итоговая прибыль

(итоговый убыток)» в уменьшение итогового дохода.

Таким образом, применение системы «директ-костинг» на предприятии

позволит улучшить организацию учета затрат и калькулирования себестоимости,

повысит действенность экономического анализа и эффективность функционирования

предприятия в условиях рыночной экономики.

Заключение

Управленческий учет - это система учета, планирования, контроля, анализа

данных о затратах и результатах хозяйственной деятельности в разрезе

необходимых для управления объектов, оперативного принятия на этой основе

различных управленческих решений в целях оптимизации финансовых результатов

деятельности предприятия.

Управленческий учет охватывает все виды учетной информации, необходимой

для управления в пределах самой организации.

Частью общей сферы учета является производственный учет, под которым

понимает учет издержек производства и анализ данных об экономии или перерасходе

по сравнению с данными за предыдущие периоды, прогнозами и стандартами.

Основная цель управленческого учета - обеспечение информацией менеджеров,

ответственных за достижение конкретных производственных показателей.

Изучение особенностей управленческого учета позволяет сделать вывод о

том, что он служит для:

предоставления необходимой информации для управления производством и

принятия решений на перспективу;

исчисления фактической себестоимости продукции (работ, услуг) и

отклонений от установленных норм, стандартов, смет;

определения финансовых результатов по реализованным изделиям или их

группам, новым технологическим решениям, центрам ответственности и другим

позициям.

«Директ-костинг» - система, которая построена на обобщении прямых затрат

по видам готовых изделий; списании косвенных затрат на общие финансовые

результаты того отчетного периода, в котором они возникли. Основой управления

затратами при этой системе является деление затрат на переменные и постоянные.

Главной особенностью «директ-костинг» выступает составление отчета о прибылях и

убытках по методу маржинального дохода.

История системы «директ-костинг» насчитывает несколько веков. Однако

первые исследования в данном направлении касались лишь классификации затрат на

прямые и накладные, а также вопросов порядка их включения в себестоимость или

отнесения на результаты работы предприятия. Близкий к сегодняшнему пониманию

директ-костинг появился лишь в начале XX века.

Фактическое внедрение системы «директ-костинг» впервые осуществлено в США

и относится к 1953 году, когда Национальная ассоциация

бухгалтеров-калькуляторов в своем отчете опубликовала описание этой системы. В

1961 году ею был опубликован второй отчет, где исследованию подверглись 50

крупных фирм, применяющих данную систему. В Европу «директ-костинг» пришел

вместе с контроллингом через дочерние компании американских концернов. В

настоящее время «директ-костинг» широко распространен во всех экономически

развитых странах. В Германии и Австрии данный метод получил наименование «учет

частичных затрат» или «учет сумм покрытия», в Великобритании его называют

«учетом маржинальных затрат», во Франции - «маржинальной бухгалтерией» или

«маржинальным учетом».

Несмотря на то, что до сих пор в отечественном законодательстве не

предусмотрены механизмы официального использования системы учета и анализа

усеченной себестоимости, информационно-аналитические возможности

«директ-костинга» позволяют и в наших условиях на его основе осуществлять

реальную поддержку принятия рациональных управленческих решений. Он применяется

во внутреннем учете для проведения технико-экономического анализа и обоснования

для принятия как перспективных, так и оперативных управленческих решений в

области безубыточности производства, ценообразования и т.д. «Директ-костинг»

может применяться на предприятиях совместно с существующей системой финансового

учета.

Список использованных источников

1. Гражданский кодекс Республики Казахстан (общая часть). - Алматы :

Жетi жарғы, 2003. - 356 с.

2. Инструкция (основа) по разработке Рабочего плана счетов для

организаций, составляющих финансовую отчетность в соответствии с Международными

стандартами финансовой отчетности (приказ Министра Финансов Республики

Казахстан от 22 декабря 2005 года № 426)

3. Послание Президента Республики Казахстан Н. А. Назарбаева народу

Казахстана «Новый Казахстан в Новом мире» от 28 февраля 2007 года //

Индустриальная Караганда № 15 от 1 марта 2007 года

4. Стандарты бухгалтерского учета Республики Казахстан. Постановление

Национальной Комиссии Республики Казахстан по бухгалтерскому учету от 13 ноября

1996 г. № 3 с изменениями и дополнениями, внесенными приказом Министра финансов

Республики Казахстан за 2003 год. - Алматы : Издательство Юрист, 2005 - 340 с.

5. Закон Республики Казахстан «О бухгалтерском учете и финансовой

отчетности» от 28 февраля 2007 года № 234-111.

6. Глушков И. В. Бухгалтерский учет на современном предприятии :

учебник. - М. : КНОРУС, 2008. - 225 с.

7. Ержанов М. С., Ержанова С. М. Учетная политика : учебник - Алматы

: Каржы Каражат, 2009. - 220 с.

. Мычкина О. В. МСФО : рекомендации по применению рабочего плана

счетов : практическое пособие. - Алматы : Центральный дом бухгалтера, 2009. -

104 с.

9. Нидлз Б., Андерсон Х., Колдуэлл Д. Принципы бухгалтерского учета :

учебное пособие. - М. : Финансы и статистика, 2009. - 496 с.

10. Нурсеитов Э. О. Бухгалтерский учет в организациях: Учебное

пособие. - Алматы : Каржы Каражат, 2010 - 472 с.

. Нурсеитов Э. О. Особенности национального учета и МСФО : учебное

пособие. - Алматы : БИКО, 2009. - 300 с.

. Попова Л. А. Бухгалтерский учет на предприятии : учебное пособие

- Караганда : Даптер, 2009. - 174 с.

. Радостовец В. К. и др. Бухгалтерский учет на предприятии :

учебник - Алматы : Центраудит, 2009. - 521 с.

. Радостовец В. К. Финансовый и управленческий учет на предприятии

: учебное пособие - Алматы : НАН «Центраудит», 2009. - 353 с.

. Разливаева Л. В. Производственный учет : учебное пособие -

Караганда : КЭУ, 2008. - 380 с.

. Сейдахметова Ф. С. Современный бухгалтерский учет : учебное

пособие. - Алматы : Экономика, 2009. - 260 с.

. Торшаева Ш. М. Теория бухгалтерского учета : учебник. -

Караганда : Проспект, 2009. - 155 с.

18. Сейдахметова Ф. С. Учет финансовый и управленческий : учебное

пособие. - Алматы : Экономика, 2010. - 360 с.

19. Акчурина Е. В., Солодко Л. П., Казин А. В. Управленческий учет

: учебно-практическое пособие. - М. : Проспект, 2009. - 480 с.

. Друри К. Управленческий и производственный учет : учебник. - М. :

ЮНИТИ-ДАНА, 2009. - 1007 с.

21. Ивашкевич В. Б. Практикум по управленческому учету и контроллингу

: учебное пособие. - М. : Финансы и статистика, 2009. - 460 с.

22. Солодко Л. П. Управленческий учет: учебное пособие, разработанное

на основе стандартов бухгалтерского учета. - Алматы : ЮСАЩКАРАНА, 2010. - 358

с.

23. Каверина О. Д. Управленческий учет: системы, методы, процедура

: учебное пособие. - М. : Финансы и статистика, 2009. - 352 с.

. Карпова Т. П. Управленческий учет : учебник. - М. : ЮНИТИ, 2009. -

350 с.

25. Торшаева

Ш. М. Теория бухгалтерского учета : учебник. - Караганда : Проект, 2010. - 155

с.

26. Савченко

О. С. Цели и задачи управленческого учета : учебное пособие. - М. : Финансы и

статистика, 2010. - 468 с.

27. Козлова

Е. П. Бухгалтерский учет в организациях : учебник. - М. : Финансы и статистика,

2009. - 540 с.

28. Мизиковский

Е. А. Лабораторный практикум по бухгалтерскому учету : учебное пособие. -

Алматы : Экономист, 2009. - 120 с.

. Новодворский

В. Д., Пономарева Л. В. Бухгалтерская отчетность организации : учебник. - М. :

Бухгалтерский учет, 2009. - 320 с.

. Пасько

А. И. Бухгалтерский финансовый учет : учебник. - М. : Кнорус, 2010. - 235 с.

. Ларионов

А. Д. Сборник задач по бухгалтерскому учету : учебное пособие. - М. : Проспект,

2010. - 250 с.

32. Пархачева

М. О. Теория бухгалтерского учета : учебник. - Алматы : Китап, 2010. - 155 с.

33. Бабченко Т.Н. Бухгалтерский учет в организациях : учебник. - М :

Финансы и статистика, 2010. - 340 с.

Приложение А

(обязательное)

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Форма 1

|

|

|

|

|

|

|

|

|

|

|

Наименование организации

|

Товарищество с ограниченной ответственностью "Арай -

ПВ"

|

|

Вид деятельности организации

|

производство и реализация

|

|