Оценка экономической эффективности инвестиционного проекта по созданию поста диагностики, ремонта и обслуживания электронных систем автомобилей

Курсовая работа

по дисциплине:

«Инвестиции»

на тему: «Оценка

экономической эффективности инвестиционного проекта по созданию поста

диагностики, ремонта и обслуживания электронных систем автомобилей»

Выполнила: студентка 4 курса, группа ФФК-08-2

Арапова О.А.

Руководитель: доцент, к.э.н., Замбржицкая Е.С.

Магнитогорск 2012

Содержание

Введение

.

Краткая характеристика инвестиционного проекта по созданию поста диагностики,

ремонта и обслуживания электронных систем автомобилей

.1

Цель и содержание инвестиционного проекта

.2

Организационный план

.3

Финансовый план

.

Теоретические и методические вопросы оценки экономической эффективности

инвестиционного проекта

.1

Понятие и виды эффективности инвестиционных проектов

.2

Методы оценки экономической эффективности инвестиционного проекта

2.3

Расчет ставки дисконтирования

.4

Построение дисконтированного денежного потока

.

Оценка экономической эффективности инвестиционного проекта по созданию поста

диагностики, ремонта и обслуживания электронных систем автомобилей

.1

Расчет и обоснование ставки дисконтирования по инвестиционному проекту

.2

Построение чистого и дисконтированного денежного потока инвестиционного проекта

.3

Оценка экономической эффективности инвестиционного проекта при низком спросе оказываемых

услуг

.4

Оценка экономической эффективности инвестиционного проекта при среднем спросе

оказываемых услуг

.5

Оценка экономической эффективности инвестиционного проекта при высоком спросе

оказываемых услуг

Заключение

Список

использованных источников

Введение

Тема данной курсовой работы «Оценка экономической

эффективности инвестиционного проекта по созданию поста диагностики, ремонта и

обслуживания электронных систем автомобилей» представляется актуальной,

поскольку автомобили пользуются спросом - это, как известно, уже не роскошь, а

необходимое средством передвижения.

Автосервис занимает особое место в сложном секторе

хозяйственной жизни общества, который представляет собой автомобилизация.

Российский автомобильный рынок стал частью мирового рынка, ориентированного на

потребителей, и все, что выгодно потребителям, уже внедряется теми

предприятиями, которые хотят развиваться.

За последнее десятилетие рынок реализации автомобилей и их

технического обслуживания сильно преобразился. Изменения носят количественный и

качественный характер. Кроме отечественных автомобилей появилось значительное

количество иномарок. Изменились требования к предоставляемому техническому

обслуживанию. Надо не просто отремонтировать автомобиль любой ценой, а сделать

это быстро, качественно, дешево и на высоком техническом уровне обслуживания.

Раньше автомобильный рынок был ориентирован скорее на автомобиль, чем на

человека с автомобилем, в связи, с чем его структура, организация,

производственные процессы были существенно деформированы по отношению к спросу.

Условия рыночной экономики изменили отношения продавца и покупателя. Переход к

рынку стал для автомобильного транспорта началом нового этапа его развития:

внедряются новые виды деятельности и формы транспортного обслуживания. Вся

система поддержания автомобилей в работоспособном состоянии потребовала

существенных изменений. Человек, который хочет обеспечить себе достойную жизнь,

зарабатывать хорошие деньги, может с большой уверенностью открыть собственное

дело именно в этой сфере, зная, что оно будет всегда востребовано.

Цель курсовой работы - оценить экономическую эффективность

инвестиционного проекта по созданию поста диагностики, ремонта и обслуживания

электронных систем автомобилей.

Для достижения поставленной цели были рассмотрены следующие

задачи:

.Краткая характеристика инвестиционного проекта по созданию

поста диагностики, ремонта и обслуживания электронных систем автомобилей;

.Теоретические и методические вопросы оценки экономической

эффективности инвестиционного проекта

.Оценка экономической эффективности инвестиционного проекта

по созданию поста диагностики, ремонта и обслуживания электронных систем

автомобилей.

1. Краткая характеристика инвестиционного проекта

по созданию поста диагностики, ремонта и обслуживания электронных систем

автомобилей

.1 Цель и содержание инвестиционного проекта

На современном этапе развития автопромышленности возникает

необходимость в развитии комплекса услуг по диагностике, ремонту и обслуживанию

электронных систем автомобилей.

Выбор данного направления был обусловлен следующими

причинами:

¾ работы с электронными

системами все больше востребована на рынке;

¾ эта услуга позволит

привлечь новых клиентов, как по этой услуге, так и по всему комплексу услуг,

оказываемых предприятием;

¾ эта услуга хорошо

вписывается в общий профиль сервисной деятельности в сфере ремонта, диагностики

и обслуживания транспорта;

¾ отсутствие в городе

центров, которые специализировались бы только (!) на диагностике, ремонте и

обслуживанию электронных систем автомобилей.

Горизонт планирования при осуществлении проекта примем как

среднестатистический по данному виду деятельности, то есть 3 года. Дата начала

реализации проекта 01.06.2012 г.

Устранить в автомобиле ту или иную неисправность, в общем-то,

несложно. И, как правило, относительно недолго. Данное утверждение, правда,

справедливо только в том случае, когда соблюдены три условия: известно, как,

чем и что именно надо делать. Если с первыми двумя, как правило, проблем

никогда не возникает, то третье зачастую становится настоящим камнем

преткновения. Прежде всего, это касается проблем, связанных с двигателем и

различными электронными системами, которыми современные автомобили буквально

«нафаршированы». Таким образом, правильная идентификация причин сбоев и неисправностей

сегодня вышла на первый план, что дает нам право говорить даже о новой

специальности в автосервисе - диагносте. Резкое увеличение количества

автомобилей, оборудованных электронными системами впрыска топлива, привело к

ощутимому повышению спроса на услуги, связанные с диагностикой технического

состояния и ремонтом таких автомобилей.

В первую очередь особенно тщательной диагностики требуют системы управления

двигателем (СУД). Техническое состояние системы управления двигателем

автомобиля относится к числу важнейших факторов, влияющих на тяговые и

скоростные показатели автомобиля в целом. Практическое решение задачи

диагностирования технического состояния и ремонта СУД невозможно без

использования специальных технических средств, большинство из которых являются

измерительными приборами. Можно самим себе на ровном месте создавать

всевозможные ребусы, затем натужно «морщить ум» в поисках ответов и долго

мучиться в попытках решить задачу, какому же диагностическому прибору следует

отдать предпочтение. А можно пойти по более простому и естественному пути.

Просто понять, какие именно приборы для диагностики двигателя и его систем

сегодня существуют и что именно с их помощью можно узнать. И также понять, что

для полноценной диагностики двигателя нужен некий комплект оборудования. А,

поняв это, составить ту его конфигурацию, которая наилучшим образом

соответствует тем или иным конкретным потребностям.

1.2 Организационный план

Организационный план позволяет контролировать важнейшие

работы и ключевые события, предусматривать возможные сбои и уменьшать риски.

Прежде всего нужно определить возможную продолжительность работ и взаимосвязь

между ними. Обычно выделяют следующие условия взаимодействия между работами:

¾ «конец - начало» - за

окончанием одной работы следует начало следующей (работы выполняются

последовательно);

¾ «начало - начало» -

вместе с началом одной работы или через оговоренный промежуток времени следует

начало другой (работы выполняются параллельно);

¾ «конец - конец» -

окончание одной из работ должно происходить одновременно или через оговоренный

промежуток времени после окончания другой.

Применительно к нашему проекту график работ будет таким:

До 15.04.2012.

.Принятие на предприятии решения о запуске проекта.

.Посещение выставки «Автокомплектующие. Сервисное

оборудование и технологии» в ВВЦ

Экспоцентр в г. Москве (присланы пригласительные билеты).

С 16.04.2012 по 30.04.2012.

.Окончательный выбор и покупка оборудования.

С 1.05.2012 по 31.05.2012.

.Подготовка производственных площадей.

.Доставка и монтаж оборудования.

С 1.06.2012 по 30.06.2012.

.Пробная эксплуатация оборудования.

.Обучение персонала

.Разработка прайс-листа.

.Разработка рекламной кампании.

С 1.07.2012 и далее.

.Плановая работа.

Наглядно календарный план представлен на рисунке 1.1.

Рисунок

1.1 Календарный план мероприятий

Далее, как уже было сказано, планирование будет

осуществляться с учетом изменяющихся обстоятельств. Через три года, когда

проект будет завершен, встанет вопрос - а что дальше?

Типовых решений три:

.Ликвидировать проект;

.Оставить все как есть, и получать какую-то прибыль.

.Инвестировать в него средства и расширить деятельность.

1.3 Финансовый план

Финансовый план призван обеспечить финансовыми ресурсами

производственный план хозяйствующего субъекта. Финансовый план составляется на

весь период реализации проекта. При составлении финансового плана анализируется

состояние наличности, устойчивость предприятия, источники и использование

средств.

Сводный прогноз доходов и расходов разрабатывается на каждый

год.

Дата начала проекта: 01.06.2012.

Продолжительность: 3 года.

Период времени от даты, на которую актуальны исходные данные,

до даты начала проекта 6 мес.

Основная валюта проекта: рубли.

Единицы измерения продукта (услуги): нормочасы (н/ч).

Инвестиционные расходы

Инвестиционные расходы - издержки, осуществляемые на

инвестиционной стадии реализации

<#"602018.files/image002.jpg">

Рисунок 2.1 Виды эффективности инвестиционных проектов

Эффективность проекта в целом. Она оценивается для того,

чтобы определить потенциальную привлекательность проекта, целесообразность его

принятия для возможных участников. Она показывает объективную приемлемость ИП

вне зависимости от финансовых возможностей его участников. Данная

эффективность, в свою очередь, включает в себя:

) общественную (социально экономическую) эффективность

проекта;

) коммерческую эффективность проекта.

Общественная эффективность учитывает социально экономические

последствия реализации ИП для общества в целом, в том числе как непосредственные

затраты на проект и результаты от проекта, так и “внешние эффекты” социальные,

экологические и иные эффекты[8].

Коммерческая эффективность ИП показывает финансовые

последствия его осуществления для участника ИП, в предположении, что он

самостоятельно производит все необходимые затраты на проект и пользуется всеми

его результатами. Иными словами, при оценке коммерческой эффективности следует

абстрагироваться от возможностей участников проекта по финансированию затрат на

ИП, условно полагая, что необходимые средства имеются.

Эффективность участия в проекте. Она определяется с целью

проверки финансовой реализуемости проекта и заинтересованности в нем всех его

участников. Данная эффективность включает:

¾ эффективность участия предприятий в проекте (его

эффективность для предприятий участников ИП);

¾ эффективность инвестирования в акции предприятия

(эффективность для акционеров АО участников ИП);

¾ эффективность участия в проекте структур более

высокого уровня по отношению к предприятиям участникам ИП (народнохозяйственная,

региональная, отраслевая и т.п. эффективности)

¾ бюджетная эффективность ИП (эффективность участия

государства в проекте с точки зрения расходов и доходов бюджетов всех уровней).

Общая схема оценки эффективности ИП. Прежде всего, определяется

общественная значимость проекта, а затем в два этапа проводится оценка

эффективности ИП.

На первом этапе рассчитываются показатели эффективности

проекта в целом. При этом:

. если проект не является общественно значимым (локальный

проект), то оценивается только его коммерческая эффективность;

. для общественно значимых проектов оценивается сначала их

общественная эффективность (способы подобной оценки в общих чертах изложены в

“Методических рекомендациях”). Если такая эффективность неудовлетворительная,

то проект не рекомендуется к реализации и не может претендовать на

государственную поддержку. Если же общественная эффективность оказывается

приемлемой, то оценивается коммерческая эффективность. При недостаточной

коммерческой эффективности общественно значимого ИП необходимо рассмотреть

различные варианты его поддержки, которые позволили бы повысить коммерческую

эффективность ИП до приемлемого уровня. Если условия и источники финансирования

общественно значимых проектов уже известны, то их коммерческую эффективность

можно не оценивать[8].

Второй этап оценки осуществляется после выработки схемы

финансирования. На этом этапе уточняется состав участников, и определяются

финансовая реализуемость и эффективность участия в проекте каждого из них[8].

Можно сформулировать основные задачи, которые приходится

решать при оценке эффективности инвестиционных проектов:

. Оценка реализуемости проекта проверка удовлетворения всем

реально существующим ограничениям технического, экологического, финансового и

другого характера. Обычно все ограничения, кроме финансовой реализуемости,

проверяются на ранних стадиях формирования проекта. Финансовая реализуемость ИП

это обеспечение такой структуры денежных потоков, при которой на каждом шаге

расчета имеется достаточное количество денег для осуществления проекта,

порождающего этот ИП. Поэтому, в “Методических рекомендациях” термин

“эффективность инвестиционного проекта” понимается как эффективность

породившего его проекта. Соответственно, и “денежные потоки инвестиционного

проекта” понимаются как денежные потоки проекта, связанного с этим ИП.

. Оценка потенциальной целесообразности реализации проекта,

его абсолютной эффективности, то есть проверка условия, согласно которому

совокупные результаты по проекты не менее ценны, чем требуемые затраты всех

видов.

. Оценка сравнительной эффективности проекта, под которой

понимают оценку преимуществ рассматриваемого проекта по сравнению с

альтернативным.

. Оценка наиболее эффективной совокупности проектов из всего

их множества. По существу, это задача оптимизации инвестиционного проекта и она

обобщает предыдущие три задачи. В рамках решения этой задачи можно провести и

ранжирование проектов, то есть выбор оптимального проекта[8].

2.2 Методы оценки экономической эффективности

инвестиционного проекта

Методы оценки эффективности проектов - это способы

определения целесообразности долгосрочного вложения капиталавразличные

объеты,проекты сцелью оценки перспектив их прибыльности и окупаемости[13].

Чем масштабнее проект и чем больше значительных изменений он

вызывает в релультатах хозяйственной деятельности предприятия,тем точнее должны

быть расчеты денежных потоков и методы оценки эффективности инвестиционного

проекта.

То обстоятельство, что движение денежныхпотоков, вызванное

реализацией инвестиционных проектов,происходит в течение ряда лет, усложняет

оценку их эффективности. С учетом того, что внедрение инвестиционных проектов в

течение длительного периода времени оказывает влияние на экономический

потенциал и результаты хозяйственной деятельности предприятия,ошибка в оценке

их эффективности черевата значительными финансовыми рисками и потерями.

Экономической науке известно несколько причин расхождения

между проектами и фактическими показателями эффективности инвестиционных

проектов[14].

К первой группе относится сознательное завышение

эффективности инвестиционного проекта, обусловленное субъективной позицией

отдельных ученый, научных работников и специалистов предприятия и их борьбой за

ограниченные финансовые ресурсы. Защититься от таких просчетов возможно путем

создания на предприятиях соответствующих систем управления, которые позволяют

координировать и контрорлировать работу функциональных служб предприятия, или

привлечение независимых экспертов к проверке объективности расчетов, связанных

с оценкой эффективности инвестиционных проектов.

Вторая группа причин обусловлена недостаточным учетом

факторов риска и неопределенности, возникающих в процессе использования

инвестиционных проектов.

Как следует изизложенного, при перспективной оценке

эффективности инвестиционных проектов возникает множество проблем. Избежать или

свести их к минимуму в значительной мере поможет выбор наиболее объективных

методов оценки эффективности инвестиций.

В настоящее время в европейских странах ив США существует ряд

методов оценки эффективности инвестиций. Ихможно разделить надве основные

группы:

) статистические методы оценки эффективности

инвестиционного проекта;

) динамические методы оценки эффективности

инвестиционного проекта.

Статистические методы оценки эффективности инвестиционного

проекта

Метод расчета простого срока окупаемости инвестиций

Простой срок окупаемости инвестиций (PP) заключается в

определении необходимого для возмещения инвестиций периода времени, за который

ожидается возврат вложенных средств за счет доходов, полученных от реализации

инвестиционного проекта.

Расчета срока окупаемости предполагает нахождение величины

денежных поступлений (дохода) от реализации инвестиционного проекта нарастающим

итогом, то есть как кумулятивной величины (срок окупаемости подсчитывается

суммированием годичных денежных поступлений до тех пор, пока результат не

станет равным сумме инвестиций).

Метод окупаемости отражает период ожидания инвестором, пока

его вложения полностью не окупятся. Он дает представление, в течение какого периода

времени инвестор будет рисковать своим капиталом. И это важно, поскольку

предсказать более или немее точно будущие рузультаты невозможно. Здесь

неопределенность тем больше,чем длинее период отдачи от вложенного капитала, а

относительно небольшой срок окупаемости означает более низкую степень риска и

быструю отдачу[4].

Метод расчета коэффициента эффективности инвестиций

Метод расчета коэффициента эффективности инвестиций основан

на использовании бухгалтерского показателя- прибыль. Алгоритм расчета исключительно

прост, что и предполагает широкое использование этого показателя на практике :

коэффициент эффективности инвестиций (ARR) расчитывается делением среднегодовой

прибыли на среднюю величинуинвестиций (коэффициент берется в процентах).

Средняя величина инвестиций находится делением исходной суммы капитальных

вложений на два, если предполагается ,что по истечении срока реализации

анализируемого проекта все капитальные вложения будут списаны; если допускается

наличие остаточной стоимости, то ее оценка должна быть исключена. Расчет

коэффициента эффективности и средней величины инвестиций представлены в

формулах (2.1) и (2.2).

гдекоэффициент эффективности инвестиций;

СрВ-среднегодовая выручка;

Иср.-средняя величина инвестиций.

,

,

где

И- величина инвестиций;

ЛС- ликвидационная стоимость.

Данный показатель сравнивается с коэффициентом рентабельности

собственного капитала, рассчитываемого делением общей чистой прибыли

предприятия на общую сумму собственных средств компании, вложенных в

проект,формула (2.3).

,

,

где(ск) -рентабельность собственного капитала;

ЧП-читая прибыль;

СК- величина собственногокапитала.

Метод простой прибыли прост и очевиден при расчетах. Вместе с

тем, он имеет и серьезные недостатки. Например, возникает вопрос, какой год

принимать в расчетах, так как используются ежегодные данные, поэтому трудно, а

иногда и невозможно выбрать год, наиболее характерный для проекта[4].

Этот недостаток, являющийся следствием статичности простой

нормы прибыли, можно попытаться устранить путем расчета прибыльности

(рентабельности) проекта по каждому году. Однако и после этого основной

недостаток останется, так как не учитывается распределение во времени и чистого

притока и оттока капитала в течение срока эксплуатации объекта инвестиций.

Поэтому статистические методы оценки (методы, не включающие

дисконтирование) наиболее рационально применять в тех случаях, когда затраты и

результаты равномерно распределены по годам реализации инвестиционных проектов

и срок их окупаемости охватывает небольшой промежуток времени- обычно 1-2года.

Однако, благодаря своей простоте, общедоступности для понимания большинством

специалистов фирм, высокой скорости расчета эффективности инвестиционных

проектов и доступности к получению необходимых данных, эти методы получили

самое широкое распространение на практике.

Итак, статистические методы оценки, используемые в настоящее

время в отечественной практике, имеют ряд существенных недостатков, которые не

позволяют получить объективную оценку эффективности реальных инвестиций[14]:

.При расчетах каждого из перечисленных показателей не

учитывается фактор времени - ни прибыль, ни объем инвестируемых средств не

приводится к настоящей стоимости. Следовательно, в процессе расчета

сопоставляются заведомо несопоставимые величины - сумма инвестиций в настоящей

стоимости и сумма прибыли в будущем;

.Показателем возврата инвестируемого капитала применяется

только прибыль. Однако в реальной практике инвестиции возвращаются в виде

денежного потока, состоящего из суммы чистой прибыли и амортизационных

отчислений. Следовательно, оценка эффективности инвестиций только на основе

прибыли существенно искажает результаты расчетов (искусственно занижает

коэффициент эффективности и завышает срок окупаемости);

.Рассматриваемые показатели позволяют получить только

одностороннюю оценку эффективности инвестиционного проекта, так как оба они

основаны на использование одинаковых исходных данных суммы прибыли и суммы

инвестиций.

Динамические методы оценки эффективности инвестиционного

проекта

Проблема адекватной оценки привлекательности проекта,

связанного с вложением капитала, заключается в определении того, насколько

будущие поступления оправдают сегодняшние затраты. Поскольку принимать решение

приходится «сегодня», все показатели будущей деятельности инвестиционного

проекта должны быть откорректированы с учетом снижения ценности (значимости)

денежных ресурсов по мере отдаления операций, связанных с их расходованием или

получением. Практически корректировка заключается в приведение всех величин,

характеризующих финансовую сторону осуществления проекта, в масштаб цен,

сопоставимый с имеющимся «сегодня». Операция такого пересчета называется

«дисконтированием» (уценкой).

Процесс выражения «будущих рублей» в виде эквивалентных

«сегодняшних рублей», то есть приведение будущей стоимости инвестиций к началу

расчетного периода называется дисконтированием[14].

Методы оценки эффективности инвестиций, основанные на

дисконтировании;

метод чистой приведенной стоимости (метод чистой

дисконтированный стоимости, метод чистой текущей стоимости);

метод внутренней нормы прибыли или нормы доходности;

индекс доходности или рентабельности;

дисконтированный срок окупаемости.

Метод расчета чистой приведенной стоимости

Метод оценки эффективности инвестиционного проекта на основе

чистой приведенной стоимости позволяет принять управленческие решения о

целесообразности реализации проекта исходя из сравнения суммы будущих

дисконтированных доходов с издержками , необходимыми для реализации проекта

(капитальными вложениями).

Алгоритм расчета показателя чистой приведенной стоимости

состоит в том, чтобы из суммы дисконтированных денежных поступлений по проекту

вычесть сумму дисконтированных инвестиций, совершенных в течение срока жизни

проекта.

Суть критерия состоит в том, что показатель чистого

приведенного дохода составляет величину капитальных вложений с общей суммой

чистых денежных поступлений, генерируемых ими в течение прогнозного периода, и

характеризует современную величину эффекта от будущей реализации

инвестиционного проекта.

NPV для постоянной нормы дисконта и разовыми

первоначальными инвестициями определяют по следующей формуле (2.4):

где

Иперв - величина первоначальных инвестиций;

Сi-денежный поток от реализации инвестиций в момент времени i;

i-шаг расчета (год, квартал, месяц и т.д.);

СД- ставка дисконтирования.

Если проект предполагает не разовую инвестицию, а

последовательное инвестирование финансовых ресурсов в течение ряда лет, то

формула для расчета NPV модифицируется следующим образом (2.5):

где

Иi-величина инвестиций в i-ый год;

Сi-денежный поток от реализации инвестиций в момент времени i;

i,j-шаг расчета (год, квартал, месяц и т.д.);

СД- ставка дисконтирования.

Условия принятия инвестиционного решения на основе данного

критерия сводятся к следующему:

¾ если NPV>0, то проект следует принять;

¾ если NPV<0,то проект принимать не следует;

¾ если NPV=0, то принятие проекта не принесет ни прибыли,

ни убытка.

В основе данного метода заложено следование основной целевой

установке, определяемой инвестором, - максимизация его конечного состояния или

повышение ценности фирмы.

Отрицательное значение чистой текущей стоимости

свидетельствует о нецелесообразности принятия решений о финансировании и

реализации проекта, поскольку если NPV<0, то в случае принятия проекта ценность

компании уменьшится, то есть владельцы компании понесут убыток и основная

целевая установка не выполняется.

Положительное значение чистой текущей стоимости

свидетельствует о целесообразности принятия решений и финансировании и

реализации проекта, а при сравнении вариантов вложений предпочтительным

считается вариант с наибольшей величиной NPV, поскольку если NPV>0, то в случае

принятия проекта ценность компании, а, следовательно, и благосостояние ее

владельцев увеличивается.

Если NPV=0, то проект следует принять при условии, что его реализация

усилит поток доходов от ранее осуществленных проектов вложения капитала.

Например, расширение земельного участка для автостоянки у гостиницы усилит

поток доходов от недвижимости.

Показатель чистого дисконтированного дохода учитывает

стоимость денег во времени, имеет четкие критерии принятия решения и позволяет

выбирать проекты для целей максимизации стоимости компании. Кроме того, данный

показатель является абсолютным показателем и обладает свойством аддитивности,

что позволяет складывать значение показателя по различным проектам использовать

суммарный показатель по проектам в целях оптимизации инвестиционного портфеля.

При всех его достоинствах метод имеет и существенные

недостатки. В связи с трудностью и неоднозначностью прогнозирования и

формирования денежного потока от инвестиций, а также с проблемой выбора ставки

дисконта может возникнуть опасность недооценки риска проекта[4].

Метод расчета индекса рентабельности

Индекс рентабельности инвестиций рассчитывается на основе

показателя чистого приведенного дохода. В отличие от этого показателя индекс

рентабельности является относительным показателем. Он характеризует уровень

доходов на единицу затрат, то есть эффективность вложений. Чем больше значение

этого показателя, тем выше отдача каждого рубля, инвестированного в данный

проект.

Чтобы рассчитать показатель индекса рентабельности инвестиций

необходимо разделить сумму дисконтированных денежных поступлений по проекту на

сумму инвестиций, вложенных в данный проект с учетом дисконтирования.

Индекс рентабельности (прибыльности, доходности)

рассчитывается как отношение чистой текущей стоимости денежного потока к чистой

текущей стоимости денежного оттока(включая первоначальные инвестиции)(2.6).

где

PI-индекс рентабельности;

Сi-денежный поток от реализации инвестиций в момент времени i;

Иj- величина инвестиции в момент времени i;

i,j-шаг расчета (год, квартал, месяц и т.д.);

СД- ставка дисконтирования.

Условия принятия проекта по данному инвестиционному критерию

следующее:

¾ если PI>1, то проект следует принять;

¾ если PI<1, то следует отвергнуть;

¾ если PI=1,проект ни прибыльный, ни убыточный.

Несложно заметить, что при оценке проектов, предусматривающих

одинаковый объем первоначальных инвестиций, критерий PI полностью согласован с

критерием NPV.

Таким образом, критерий PI имеет преимущество при

выборе одного проекта из ряда имеющих примерно одинаковые значения NPV,но разные объемы

требуемых инвестиций. В данном случае выгоднее тот из них, который обеспечивает

большую эффективность вложений. В связи с этим данный показатель позволяет ранжировать

проекты при ограниченных инвестиционных ресурсах.

К недостаткам метода можно отнести его неоднозначность при

дисконтировании отдельно денежных притоков и оттоков.

Метод расчета внутренней нормы доходности

При оценке проекта по чистому денежному потоку (NPV) задается норма

дисконтирования i

и вычисляется NPV, по знаку которого и судят об эффективности проекта. Можно

поступить по-другому: задать условие NPV=0 и вычислить величину i, которая в этом случае

называется внутренней нормой рентабельности и в финансовом анализе обозначается

IRR. Таким образом, будет

получен максимально допустимый относительный уровень расходов, который может

быть ассоциирован с данным проектом, при котором инвестор не получит ни

прибыли, ни убытка.

Под внутренней нормой доходности, или внутренней нормой

прибыли, инвестиций (IRR) понимают значение ставки дисконтирования, при

котором значение NPV проекта равно нулю: IRR=СД, при котором NPV=f(CД)=0.

Смысл расчета этого коэффициента при анализе эффективности

планируемых инвестиций заключается в следующем: показатель внутренней нормы

доходности позволяет «отсечь» инвестиционный проект, который не может быть

профинансирован за счет определенных источников, по показателю IRR можно судить о

финансовой прочности проекта, остепени его риска. Чем выше значение внутренней

нормы рентабельности и больше разница между ее значением и выбранной ставкой

дисконта, тем больший запас прочности имеет проект. Данный критерий является

основным ориентиром при принятии инвестиционного решения инвестором, что вовсе

не умаляет роли других критериев.

Для расчета IRR с помощью таблиц дисконтирования выбираются два

значения коэффициента дисконтирования СД1<СД2 таким образом, чтобы в

интервале (СД1, СД2) функция NPV=f(СД) меняла свое значение с «+» на «-» или с «-» на «+».

Далее применяют формулу(2.7):

где

СД1-значение коэффициента дисконтирования, при котором f(СД1)>0 (f(i1)<0;

СД2- значение коэффициента дисконтирования, при которомf(СД2)<0(f(СД2)>)

При использовании средств Microsoft Excel для расчета нормы

рентабельности инвестиций используется встроенная функция ВСД. В качестве

аргумента данной функции указывается ссылка на диапазон ячеек, содержащих

значение недисконтированного денежного потока, включая инвестиции.[4]

Метод расчета дисконтированного срока окупаемости

Дисконтированный срок окупаемости инвестиций (DPP) устраняет недостаток

статического метода срока окупаемости инвестиций и учитывает стоимость денег во

времени.

Расчет дисконтированного срока окупаемости рассчитывается,

как и простой срок окупаемости, предполагает нахождение величины денежных

поступлений (дохода) от реализации инвестиционного проекта нарастающим итогом,

то есть как кумулятивной величины - срок окупаемости подсчитывается

суммированием годичных дисконтированных денежных поступлений до тех пор, пока

результат не станет равной сумме инвестиций.

Очевидно, что в случае дисконтированного срок окупаемости

увеличивается , то есть всегда дисконтированный срок окупаемости больше

простого срока окупаемости инвестиционного проекта.

Простейшие расчеты показывают, что такой прем в условиях

низкой ставки дисконтирования, характерной для стабильной западной экономики,

учитывает результат на неощутимую величину, но для значительно большой ставки

дисконтирования, характерной для российской экономики, это дает значительное

изменение расчета величины срока окупаемости. Иными словами, проект, приемлемый

по критерию PP, может оказаться неприемлемым по критерию DPP.

При использовании критериев PP и DPP в оценке инвестиционных

проектов решения могут приниматься исходя из следующих условий:

.Проект принимается, если окупаемость имеет место;

.Проект принимается только в том случае, если срок

окупаемости не превышает установленного для конкретной компании предельного срока.

Положительной стороной метода DPP является то, что он, как

и критерий PP, позволяет судить о ликвидности и рискованности проекта. Кроме

того, критерий DPP учитывает возможность реинвестирования доходов и временную

стоимость денег.

Недостаток метода в том, что он игнорирует денежные

поступления после истечения срока окупаемости проекта.

В общем случае определение периода окупаемости носит

вспомогательный характер относительно чистой текущей стоимости проекта или

внутренней нормы рентабельности. Кроме того, недостаток такого показателя, как

срок окупаемости, заключается в том, что он не учитывает последующие притоки

денежных средств, а потому служит неверным критерием привлекательности

проекта[4].

2.3 Расчет ставки дисконтирования

инвестиционный проект диагностика автомобиль

Предприниматель, принимая решения с целью инвестирования

сегодняшних денег ради получения будущего дохода, должны представлять, сколько

полученные в будущем деньги стоят сегодня.

Прежде всего, следует учитывать альтернативные возможности

получения будущего дохода от вложенных денег. Что может быть альтернативой

определенному инвестиционному проекту? Эти средства можно вложить в какой-то

другой проект или на срочный депозит в банке, либо обзавестись ценными бумагами

(акциями и облигациями). Любая из этих операций способна принести прибыль.

Для выполнения финансово-экономических расчетов при оценке

того или иного проекта необходимо определить ставку дисконтирования. Существует

несколько точек зрения на процесс определения ставки дисконтирования.

Коэффициент дисконтирования (СД) с учетом риска проекта

определяется как сумма ставки дисконтирования (r), установленной

Центральным банком Российской Федерации, и риска при реализации данного

инвестиционного проекта(2.8):

, (2.8)

, (2.8)

где

СД- ставка дисконта;

r- ставка рефинансирования;

Р- поправка на риск проекта.

Ставка рефинансирования на дату принятия инвестиционного

проекта установилась в размере 8% согласно Указанию Банка России от 25.02.2011

№2583-У «О размере ставки рефинансирования Банка России»[12].

Из таблицы 2.1, где охарактеризованы поправки на риск для

различных инвестиционных проектов, видно, что для инвестиций по созданию поста

диагностики, ремонта и обслуживанию электронных систем автомобилей является

малорискованными и риск по ним составляет 3-5% [4].

Таблица 2.1 Поправки на риск инвестиционного проекта

|

Величина риска

|

Цель инвестиционного проекта

|

Риск, %

|

|

Низкий

|

увеличение объема продаж существующей

продукции, Инвестиции по созданию поста диагностики, ремонта и обслуживания

электронных систем автомобилей

|

3-5

|

|

Средний

|

производство и продвижение на рынок нового

продукта

|

8-10

|

|

Высокий

|

производство и продвижение на рынок нового

продукта

|

13-15

|

2.4 Построение дисконтированного денежного потока

Для того чтобы оценить эффективность инвестиционного проекта

с помощью динамических методов оценки, для начала необходимо сформировать

дисконтированный денежный поток.

Денежный поток - это объем денежных средств, который получает

или выплачивает организация в течение отчетного или планируемого периода.

Приток денежных средств осуществляется за счет: выручки от

реализации продукции, работ, услуг; увеличения уставного капитала от

дополнительной эмиссии акций; полученных кредитов, займов и средств от выпуска

корпоративных облигаций и др.

Отток денежных средств возникает вследствие покрытия текущих

затрат, инвестиционных расходов, платежей в бюджет и во внебюджетные фонды,

выплат дивидендов акционерам организации и т.д.

Чистый приток денежных средств (резерв денежной наличности) образуется как

разница между всеми поступлениями и отчислениями денежных средств.

По типу денежного потока: инвестиционные проекты с

ординарными и неординарными денежными потоками.

Денежный поток называется ординарным, если он

состоит из исходной инвестиции, сделанной одноразово или в течение нескольких

последовательных базовых периодов, и следующих приливов денежных средств; если

приливы денежных средств чередуются в любой последовательности с их отливами,

поток называется неординарным.

На каждом году жизни инвестиционного проекта из полученной

прибыли от реализации (выручки) вычитается себестоимость услуг. Таким образом,

формируется прибыль до налогообложения. Затем с учетом единого налога об

упрощенной системе налогообложения , равного 15% (УСНО), рассчитывается чистая

прибыль к текущему году. Чистый денежный поток строится путем вычета суммы

инвестиций, совершенных в данном году, из рассчитанной чистой прибыли,

полученной в том же году. Если в каком-то году не было поступлений по проекту,

то для расчета чистого значения текущего года учитывается сумма инвестиций и

прочих расходов, совершенных в данном году. Для того чтобы рассчитать

дисконтированный денежный поток, значения чистого денежного потока

корректируются с учетом ставки дисконтирования.

3. Оценка экономической эффективности

инвестиционного проекта по созданию поста диагностики, ремонта и обслуживания

электронных систем автомобилей

.1 Расчет и обоснование ставки дисконтирования по

инвестиционному проекту

Для проведения расчетов по инвестиционному проекту и оценки

его эффективности с помощью статистический и динамических методов для начала

необходимо построить чисты денежный поток по проекту. Поскольку денежный поток

будет строиться с учетом дисконтирования, необходимо определить ставку

дисконта, принимаемую для данного проекта. Она рассчитывается по формуле (2.8)

с учетом размера ставки рефинансирования и поправки на риск для данного

проекта.

На дату принятия данного инвестиционного проекта ставка

рефинансирования была установлена в размере 8% , поправка на риск по проекту

«Инвестиции по созданию поста диагностики, ремонта и обслуживания электронных

систем автомобилей» составляет 3-5% (возьмем 4%).Получаем согласно формуле

(2.8):

СД= r + P

=8%+4%=12%

Таким образом, при построении дисконтированного денежного

потока, а также при оценке эффективности данного проекта динамическими методами

будет использоваться ставка, равная 12%.

3.2 Построение чистого и дисконтированного

денежного потока инвестиционного проекта

Для построения чистого денежного потока необходимы данные о

ежегодных вложениях в проект, о величине полученных доходов от продаж, а также

необходимо рассчитать себестоимость услуг и налог на прибыль.

Для построения чистого и дисконтированного денежных потоков

необходимо сделать следующие допущения:

.Себестоимость услуг включают в себя переменные и постоянные

издержки;

.Единый налог по упрощенной системе налогообложения 15%

(УСНО);

.Ставка дисконта по проекту 12%.

На каждом году жизни инвестиционного проекта из полученной

прибыли от реализации (выручки) вычитается себестоимость услуг. Таким образом,

формируется прибыль до налогообложения. Затем с учетом налога на прибыль,

равного 15% (УСНО), рассчитывается чистая прибыль к текущему году. Чистый

денежный поток строится путем вычета суммы инвестиций, совершенных в данном

году, из рассчитанной чистой прибыли, полученной в том же году. Если в каком-то

году не было поступлений по проекту, то для расчета чистого значения текущего

года учитывается сумма инвестиций и прочих расходов, совершенных в данном году.

Для того чтобы рассчитать дисконтированный денежный поток, значения чистого

денежного потока корректируются с учетом ставки дисконтирования.

В данной курсовой работе будут рассмотрены 3варианта чистого

и дисконтированного денежного потока, в зависимости от объема реализации услуг,

данного инвестиционного проекта.

3.3 Оценка экономической эффективности

инвестиционного проекта при низком спросе оказываемых услуг

Расчет чистого и дисконтированного денежного потока

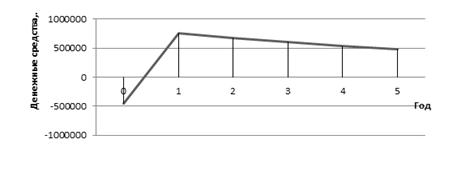

инвестиционного проекта представлен в таблице 3.1, а график движения средств по

дисконтированному денежному потоку представлен на рисунке 3.1

Таблица 3.1 Чистый и дисконтированный денежный поток

инвестиционного проекта при низком спросе

|

Наименование показателей

|

Год

|

Итого

|

|

0

|

1

|

2

|

3

|

4

|

5

|

|

|

Инвестиционные затраты

|

-450000

|

|

|

|

|

|

-450000

|

|

Выручка

|

|

702720

|

702720

|

702720

|

702720

|

702720

|

3513600

|

|

Себестоимость услуг

|

|

372600

|

372600

|

372600

|

372600

|

372600

|

1863000

|

|

Прибыль до налогообложения

|

|

330120

|

330120

|

330120

|

330120

|

330120

|

1650600

|

|

Чистая прибыль

|

|

280602

|

280602

|

280602

|

280602

|

280602

|

1403010

|

|

Чистый денежный поток

|

-450000

|

280602

|

280602

|

280602

|

280602

|

280602

|

953010

|

|

Дисконтированный денежный поток

|

-450000

|

250538

|

223694

|

199727

|

178328

|

159221

|

561507

|

Далее, рассчитаем эффективность инвестиционного проекта

статистическими методами, используя их в качестве быстрой оценки для

определения общего итога по планируемому проекту - прибыль или убыток. Если

методы, не используемые дисконтирование, покажут убыток по проекту, то теряется

смысл оценивать эффективность динамическими методами. Если же статистические

методы укажут на эффективность данного проекта, будет произведена дальнейшая

оценка с учетом дисконтирования.

Оценка экономической эффективности инвестиционного проекта

статистическими методами

Расчет срока окупаемости инвестиций

Находим величину денежных поступлений (доходов) от реализации

инвестиционного проекта нарастающим итогом, то есть как кумулятивной величины.

PP=-450000+280602+280602=111204рублей

То есть на первом году жизни инвестиционный проект окупиться,

для точности можно рассчитать месяцы, в котором это произойдет, для этого

необходимо остатки в первом году разделить на сумму остатка в первом году и

поступлений в следующем году.

РР= год + остаток в году/(остаток в году + поступления в

следующем году) =1 +((169398/ (169398 +111204)=1год 6 месяца

Таким образом, через 1 год и 6 месяца данный инвестиционный

проект начнет приносить доход. Это является хорошим результатом при оценке

инвестиционного проекта.

Расчет коэффициента эффективности инвестиций

Как было описано во второй главе курсовой работы, для расчета

эффекта эффективности инвестиций необходимо величину средней прибыли по проекту

разделить на величину средний инвестиций по проекту. Для расчета данного

показателя нужно использовать формулу (2.1) и (2.2). Среднюю прибыль найдем,

используя данные выручки за первый, второй, третий, четвертый, пятый года жизни

проекта:

СрВ =(702720+702720+702720+702720+702720)/5=702720рублей

Величина средних инвестиций будут равна 450000рублей,

согласно формуле(2.2).

Согласно формуле (2.1): ARR=702720/450000=1,6

Показатель ARR сравнивается с коэффициентом рентабельности

собственного капитала, согласно формуле (2.3):

R(ск)=ЧП/СК=953010/450000=2,1

Предварительная оценка экономической эффективности

инвестиционного проекта статистическими методами показал, что данный проект

является эффективным, а значит целесообразно проводить дальнейший анализ

экономической эффективности этого проекта с помощью методов дисконтирования.

Оценка экономической эффективности инвестиционного проекта

динамическими методами

Рассчитаем чистый приведенный эффект по формуле (2.4),

представленной во второй главе данной работы и следуя алгоритму расчета

показателя чистой приведенной стоимости, согласно которому, из суммы

дисконтированных денежных поступлений по проекту необходимо вычесть сумму

первоначальных инвестиций.

NPV=(250538+223694+199727+178328+159221)-450000=561507рублей

Положительное значение чистой текущей стоимости

свидетельствует о целесообразности принятия решений и финансировании и

реализации проекта, а при сравнении вариантов вложений предпочтительным

считается вариант с наибольшей величиной NPV, поскольку если NPV>0, то в случае

принятия проекта ценность компании, а, следовательно, и благосостояние ее

владельцев увеличивается.

Расчет индекса рентабельности инвестиций

Рассчитаем индекс рентабельности инвестиций по

формуле(2.6),представленной во второй главе курсовой работы, согласно которому,

чтобы рассчитать данный показатель, необходимо разделить сумму дисконтированных

денежных поступлений по проекту на сумму инвестиций, вложенных в проект с

учетом дисконтирования.

PI==(250538+223694+199727+178328+159221)/450000=2,25

Данный показатель больше 1, что свидетельствует об

эффективности и целесообразности инвестиционного проекта. Рассчитанный

показатель превышает значение, равное 2,что говорит о том, что на 1 рубль

затрат по проекту приходится доход величиною в 2,25 рубля, что еще раз говорит

о высокой рентабельности инвестиций по созданию поста диагностики, ремонта и

обслуживания электронных систем автомобилей.

Расчет нормы доходности инвестиций

Разница между нормой доходности инвестиций и ставкой дисконта

составляет 43%, а чем выше значение внутренней нормы рентабельности и больше

разница между ее значением и выбранной ставкой дисконта, тем более запаса

прочности имеет проект. Данный критерий является важным ориентиром при принятии

инвестиционного решения.

Расчет дисконтированного срока окупаемости инвестиций

Рассчитаем аналогично простому сроку окупаемости проекта,

путем нахождения величины денежных поступлений от реализации инвестиционного

проекта нарастающим итогом, только в основе лежат данные дисконтированного

денежного потока

DPP=-450000+250538+223694=24232рублей

То есть на первом году жизни инвестиционный проект окупиться,

для точности можно рассчитать месяцы, в котором это произойдет, для этого

необходимо остатки в первом году разделить на сумму остатка в первом году и

поступлений в следующем году:

DРР= 1+(199463/(199463+24232))=1год и 9месяцев

Таким образом, через 1 год и 9 месяца данный инвестиционный

проект начнет приносить доход. Это является хорошим результатом при оценке

инвестиционного проекта

Результаты анализа экономической эффективности

инвестиционного проекта, при низком уровне спроса, представлены в таблице 3.2

Таблица 3.2 Результаты анализа экономической эффективности

инвестиционного проекта

|

Наименование показателя

|

Результат

|

|

NPV

|

561 507руб.

|

|

PI

|

2,25

|

|

IRR

|

55%

|

|

DPP

|

1год 9месяцев

|

Таким образом, при оценке экономической эффективности

инвестиционного проекта по созданию поста диагностики, ремонта и обслуживания

электронных систем автомобилей динамическими методами, все рассчитанные

коэффициенты, а именно чистая приведенная стоимость, индекс рентабельности,

норма доходности и дисконтированные срок окупаемости инвестиций,

свидетельствует об эффективности данного проекта, о принесение прибыли при его

реализации. Значение чистой текущей стоимости, равное 561507 рублей говорит о

целесообразности принятия решений о финансировании и реализации проекта,

поскольку если NPV>0, то в случае принятия проекта ценность компании, а,

следовательно, и благосостояние ее владельцев увеличивается. Значение индекса

рентабельности инвестиций, равное 2,25,свитетельствует о том, что на 1 рубль

затрат по проекту приходится доход величиною в 2,25 рубля, что еще раз говорит

о высокой рентабельности инвестиций по созданию поста диагностики, ремонта и

обслуживания электронных систем автомобилей. Значение нормы доходности

инвестиций, равное 55% говорит о достаточно высокой финансовой прочности

проекта. Ставка дисконта, равна 12% по данному проекту, может достигать 55% и

при этом компания, не будет нести убытки. Дисконтированный срок окупаемости,

равный 1 году и 7 месяцам свидетельствует о том, что уже через 1 год и 9 месяца

данный инвестиционный проект начнет приносить доход.

3.4 Оценка экономической эффективности инвестиционного

проекта при среднем спросе оказываемых услуг

Расчет чистого и дисконтированного денежного потока

инвестиционного проекта представлен в таблице 3.3, а график движения средств по

дисконтированному денежному потоку представлен на рисунке 3.2. Далее,

рассчитаем эффективность инвестиционного проекта статистическими методами,

используя их в качестве быстрой оценки для определения общего итога по

планируемому проекту - прибыль или убыток.

Таблица 3.3 Чистый и дисконтированный денежный поток инвестиционного

проекта при среднем спросе

|

Наименование показателей

|

Год

|

Итого

|

|

0

|

1

|

2

|

3

|

4

|

5

|

|

|

Инвестиционные затраты

|

-450000

|

|

|

|

|

|

-450000

|

|

Выручка

|

|

1229760

|

1229760

|

1229760

|

1229760

|

1229760

|

6148800

|

|

Себестоимость услуг

|

|

553560

|

553560

|

553560

|

553560

|

553560

|

2767800

|

|

Прибыль до налогообложения

|

|

676200

|

676200

|

676200

|

676200

|

676200

|

3381000

|

|

Чистая прибыль

|

|

574770

|

574770

|

574770

|

574770

|

574770

|

2873850

|

|

Чистый денежный поток

|

-450000

|

574770

|

574770

|

574770

|

574770

|

574770

|

2423850

|

|

|

|

|

|

|

|

|

|

Оценка экономической эффективности инвестиционного проекта

статистическими методами

Расчет срока окупаемости инвестиций

Находим величину денежных поступлений (доходов) от реализации

инвестиционного проекта нарастающим итогом, согласно формуле (3.1)и (3.2):

PP=-450000+574770=124770рублей.

РР= год + остаток в году/(остаток в году + поступления в

следующем году)=0+((450000/(450000+124770)= 8 месяца.

Таким образом, через 8 месяца данный инвестиционный проект

начнет приносить доход. Это является хорошим результатом при оценке

инвестиционного проекта.

Расчет коэффициента эффективности инвестиций

Как было описано во второй главе курсовой работы, для расчета

эффекта эффективности инвестиций необходимо величину средней прибыли по проекту

разделить на величину средний инвестиций по проекту. Среднюю прибыль найдем,

используя данные выручки за первый, второй, третий, четвертый, пятый года жизни

проекта, согласно формуле (3.3):

СрВ=(1229760+1229760+1229760+1229760+1229760)/5=1229760рублей

Величина средних инвестиций будут равна, согласно формуле

(2.2): 450000рублей

Согласно формуле (2.1):

ARR=1229760/450000=2,73

Показатель ARR сравнивается с коэффициентом рентабельности

собственного капитала, согласно формуле(2.3):

R(ск)=ЧП/СК=2423850/450000=5,4

Предварительная оценка экономической эффективности

инвестиционного проекта статистическими методами показал, что данный проект

является эффективным.

Оценка экономической эффективности инвестиционного проекта

динамическими методами

Рассчитаем чистый приведенный эффект по формуле (2.4),

представленной во второй главе данной работы и следуя алгоритму расчета

показателя чистой приведенной стоимости, согласно которому, из суммы

дисконтированных денежных поступлений по проекту необходимо вычесть сумму

первоначальных инвестиций.

NPV=1621917рублей.

Положительное значение чистой текущей стоимости

свидетельствует о целесообразности принятия решений и финансировании и

реализации проекта.

Расчет индекса рентабельности инвестиций

Рассчитаем индекс рентабельности инвестиций по

формуле(2.6),представленной во второй главе курсовой работы, согласно которому,

чтобы рассчитать данный показатель, необходимо разделить сумму дисконтированных

денежных поступлений по проекту на сумму инвестиций, вложенных в проект с учетом

дисконтирования.

PI=4,6

Данный показатель больше 1, что свидетельствует об

эффективности и целесообразности инвестиционного проекта. Рассчитанный

показатель превышает значение, равное 4,6,что говорит о том, что на 1 рубль

затрат по проекту приходится доход величиною в 4,6 рубля.

Расчет нормы доходности инвестиций

Рассчитываем данный показатель с помощью встроенной функции

ВСД в Microsoft Excel, получаем IRR=126%.

Значение нормы доходности инвестиций, равное 126% говорит о

достаточно высокой финансовой прочности проекта. Ставка дисконта, равна 12% по

данному проекту, может достигать 126%, при этом компания не будет нести убытки.

Разница между нормой доходности инвестиций и ставкой дисконта

составляет 114%, а чем выше значение внутренней нормы рентабельности и больше

разница между ее значением и выбранной ставкой дисконта, тем более запаса

прочности имеет проект. Данный критерий является важным ориентиром при принятии

инвестиционного решения.

Расчет дисконтированного срока окупаемости инвестиций

Рассчитаем аналогично простому сроку окупаемости проекта,

путем нахождения величины денежных поступлений от реализации инвестиционного

проекта нарастающим итогом, только в основе лежат данные дисконтированного

денежного потока, согласно формуле (3.4) и (3.5):

DPP=-450000+513188=63187рублей.

DРР= 0+(450000/(450000+63187))=9месяцев

Таким образом, 9 месяца данный инвестиционный проект начнет

приносить доход. Это является хорошим результатом при оценке инвестиционного

проекта

Результаты анализа экономической эффективности

инвестиционного проекта, при среднем уровне спроса, представлены в таблице 3.4

Таблица 3.4 Результаты анализа экономической эффективности

инвестиционного проекта

|

Наименование показателя

|

Результат

|

|

NPV

|

1 621 917руб.

|

|

PI

|

4,6

|

|

IRR

|

126%

|

|

DPP

|

9месяцев

|

Таким образом, при оценке экономической эффективности

инвестиционного проекта по созданию поста диагностики, ремонта и обслуживания

электронных систем автомобилей динамическими методами, все рассчитанные

коэффициенты свидетельствует об эффективности данного проекта, о принесение

прибыли при его реализации. Значение чистой текущей стоимости, равное 1621917

рублей говорит о целесообразности принятия решений о финансировании и

реализации проекта. Значение индекса рентабельности инвестиций, равное 4,6,

свидетельствует о том, что на 1 рубль затрат по проекту приходится доход

величиною в 4,6 рубля. Значение нормы доходности инвестиций, равное 126%

говорит о достаточно высокой финансовой прочности проекта.

3.5 Оценка экономической эффективности

инвестиционного проекта при высоком спросе оказываемых услуг

Расчет чистого и дисконтированного денежного потока

инвестиционного проекта по созданию поста диагностики, ремонта и обслуживания

электронных систем автомобилей представлен в таблице 3.5, а график движения

средств по дисконтированному денежному потоку представлен на рисунке 3.3

Далее, рассчитаем эффективность инвестиционного проекта

статистическими методами.

Таблица 3.5 Чистый и дисконтированный денежный поток

инвестиционного проекта при высоком спросе

|

Наименование показателей

|

Год

|

Итого

|

|

0

|

1

|

2

|

3

|

4

|

5

|

|

|

Инвестиционные затраты

|

-450000

|

|

|

|

|

|

-450000

|

|

Выручка

|

|

1756800

|

1756800

|

1756800

|

1756800

|

1756800

|

8784000

|

|

Себестоимость услуг

|

|

761520

|

761520

|

761520

|

761520

|

761520

|

3807600

|

|

Прибыль до налогообложения

|

|

995280

|

995280

|

995280

|

995280

|

995280

|

4976400

|

|

Чистая прибыль

|

|

845988

|

845988

|

845988

|

845988

|

845988

|

4229940

|

|

Чистый денежный поток

|

-450000

|

845988

|

845988

|

845988

|

845988

|

845988

|

3779940

|

|

Дисконтированный денежный поток

|

-450000

|

755346

|

674416

|

602158

|

537641

|

480036

|

2599597

|

Оценка экономической эффективности инвестиционного проекта

статистическими методами

Расчет срока окупаемости инвестиций

Находим величину денежных поступлений (доходов) от реализации

инвестиционного проекта нарастающим итогом, согласно формуле (3.1)и (3.2):

PP=-450000+845988= 395988 рублей

РР= год + остаток в году/(остаток в году + поступления в

следующем году)=0+((450000/(450000+395988)= 5 месяца

Таким образом, через 5 месяца данный инвестиционный проект

начнет приносить доход.

Расчет коэффициента эффективности инвестиций

Среднюю прибыль найдем, используя данные выручки за первый,

второй, третий, четвертый, пятый года жизни проекта, согласно формуле (3.3)

СрВ=1756800рублей.

Величина средних инвестиций, согласно формуле (2.2), будет

равна 450000рублей

Согласно формуле (2.1):

ARR=1756800/450000=3,9

Показатель ARR сравнивается с коэффициентом рентабельности

собственного капитала, согласно формуле (2.3):

R(ск)=ЧП/СК=3729940/450000=8,4

Предварительная оценка экономической эффективности

инвестиционного проекта статистическими методами показал, что данный проект

является эффективным.

Оценка экономической эффективности инвестиционного проекта

динамическими методами

Расчет ведется таким же образом, как предыдущие два варианта.

В таблице 3.6 представлены результаты анализа экономической эффективности

инвестиционного проекта, при высоком уровне спроса.

Таблица 3.6 Результаты анализа экономической эффективности

инвестиционного проекта

|

Наименование показателя

|

Результат

|

|

NPV

|

2 599 597руб.

|

|

PI

|

6,8

|

|

IRR

|

187%

|

|

DPP

|

6месяцев

|

Таким образом, при оценке экономической эффективности

инвестиционного проекта по созданию поста диагностики, ремонта и обслуживания

электронных систем автомобилей динамическими методами, все рассчитанные коэффициенты

свидетельствует об эффективности данного проекта, о принесение прибыли при его

реализации. Значение чистой текущей стоимости, равное 2599597 рублей говорит о

целесообразности принятия решений о финансировании и реализации проекта.

Значение индекса рентабельности инвестиций, равное 6,8, свидетельствует о том,

что на 1 рубль затрат по проекту приходится доход величиною в 6,8 рубля.

Значение нормы доходности инвестиций, равное 187% говорит о достаточно высокой

финансовой прочности проекта. Дисконтированный срок окупаемости, равный 6

месяцам свидетельствует о том, что уже через 6месяца данный инвестиционный

проект начнет приносить доход.

В результате рассмотренных вариантов, можно сделать

однозначный вывод о том, что необходимо принять этот инвестиционный проект.

Даже при низком уровне спроса на услуги, инвестиционный проект окупится и не

заставит долго ждать владельца, чтобы принести ему долгожданную прибыль.

Заключение

Тема данной курсовой работы «Оценка экономической

эффективности инвестиционного проекта по созданию поста диагностики, ремонта и

обслуживания электронных систем автомобилей» представляется актуальной,

поскольку каждый человек хочет обеспечить себе достойную жизнь, зарабатывая

хорошие деньги, открыв собственное дело.

Цель курсовой работы - оценить экономическую эффективность

инвестиций вложенных в создание поста диагностики, ремонта и обслуживания

электронных систем автомобилей.

Для достижения поставленной цели были рассмотрены следующие

задачи:

) Краткая характеристика инвестиционного проекта по созданию

поста диагностики, ремонта и обслуживания электронных систем автомобилей;

) Теоретические и методические вопросы оценки экономической

эффективности инвестиционного проекта;

) Оценка экономической эффективности инвестиционного проекта

по созданию поста диагностики, ремонта и обслуживания электронных систем

автомобилей.

В первой главе данной курсовой работы была рассмотрена цель

проекта, описание вида деятельности, необходимое оборудование для реализации

проекта и его стоимость, также рассматривались требования к персоналу, его

обучение. Был подробно описан организационный план, также были рассмотрены

основные расходы реализации проекта.

Во второй главе курсовой работы были изучены основные

теоретические аспекты экономической эффективности инвестиционного проекта. В

частности подробно были изучены статистические методы оценки экономической

эффективности инвестиционного проекта (методы расчета простого срока

окупаемости, метод расчета коэффициента эффективности инвестиций) и

динамические методы оценки (метод чистой приведенной стоимости, метод

внутренней нормы прибыли, индекс рентабельности и дисконтированный срок

окупаемости). Также был рассмотрен процесс построения чистого и

дисконтированного денежных потоков, обоснован расчет ставки дисконтирования по

проекту.

В третьей главе работы, прежде чем приступить к оценке

экономической эффективности инвестиционного проекта с помощью изученных

методов, сперва была рассчитана ставка дисконтирования, а затем был построен

денежный поток. После чего, с помощью статистических и динамических методов,

был проведен анализ экономической эффективность инвестиционного проекта по трем

вариантам, исходя из различного спроса оказываемых услуг. В результате данного

анализа была доказана эффективность и целесообразность принятие инвестиционного

проекта по созданию поста диагностики, ремонта и обслуживания электронных

систем автомобилей. При рассмотрении вариантов, зависящих от уровня спроса на

оказываемую услугу, можно сделать однозначный вывод о том, что необходимо принять

этот инвестиционный проект. Даже при низком уровне спроса на услуги,

инвестиционный проект окупится и не заставит долго ждать владельца, чтобы

принести ему долгожданную прибыль.

Таким образом, сформулированные задачи и цели курсовой работы

были решены.

Список использованных источников

1.

Хачатуров Т.С., Экономическая эффективность капитальных вложений, М., 1964

.

Технико-экономическое обоснование инвестиционного проекта: Учебное пособие по

дисциплине “Экономика предприятия и предпринимательства”./Л.В. Дистергефт, А.Д.

Выварец. Екатеринбург: Издательство УГТУ, 1997

.

Райзберг Б.А., Лозовский Л.Ш., Стародубцева Е.Б. Современный экономический

словарь. - 5-е изд., перераб. и доп. - М.: ИНФРА-М, 2008. - 495 с.

.

Ковалев В.В. Методы оценки инвестиционных проектов. - М.: Финансы и статистика,

2007. - 432с.

.

О.А. Романова, Н.М. Ратнер. Экономическая оценка инвестиций. - М.: МГИУ, 2003.

- 198с.

.

Богатин Ю.В., Швандар В.А. Инвестиционный анализ.- М.: Юнити - Дана, 2009. -

412с

.

Виленский П.Л., Лившиц В.К, Смоляк С.А. Оценка эффективности инвестиционных

проектов: Теория и практика. - М., 2007. - 401с.

.

О.А. Романова, Н.М. Ратнер. Экономическая оценка инвестиций. - М.: МГИУ, 2003.

- 198с.

.

"НАЛОГОВЫЙ КОДЕКС РОССИЙСКОЙ ФЕДЕРАЦИИ" (НК РФ). от 31.07.1998 N 146-ФЗ

.

Бочаров В.П. Инвестиции. - М.: Питер, 2008. - 345с.

.

Указание Банка России от 25.02.2011 № 2583-У «О размере ставки рефинансирования

Банка России»

.

Игонина Л.Л. : Учебное пособие - М.: «Экономистъ», 2007г.

.

Малиновкская О.В., Легостаева Н.В., Инвестиции: Учебное пособие - М.:

«Академия», 2009г.