Организация работы отдела кредитования банка на примере Дополнительного офиса Мурманского филиала ОАО 'Россельхозбанк'

Отчет по практике

Организация работы отдела

кредитования банка на примере Дополнительного офиса Мурманского филиала ОАО

«Россельхозбанк»

Содержание

Введение

Глава 1. Исследование деятельности дополнительного офиса

Мурманского филиала ОАО «Россельхозбанк»

.1 Общая характеристика ОАО «Россельхозбанк»

.2 Деятельность Дополнительного офиса Мурманского филиала ОАО

«Россельхозбанк»

.3 Банковские операции дополнительного офиса

.4 Структура Дополнительного офиса

.5 Характеристика кредитного портфеля

.6 Безналичные расчеты, используемые в ДО

Глава 2. Изучение работы в отделе кредитования

Дополнительного офиса

.1 Функциональные обязанности экономиста отдела кредитования

ДО

.2 Принципы кредитования

.3 Формы и виды обеспечения возвратности банковских ссуд

.4 Технология работы отдела в процессе выдачи кредита

Заключение

Список использованных источников

кредитный

портфель отдел кредитования ссуда

Введение

Актуальность прохождения производственной практики

заключается в ее теоретическом и практическом значении. Теоретическое значение

выражается в изучении и ознакомлении с документацией предприятия и нормативными

актами, приказами. Практическое значение выражается в закреплении теоретических

знаний, приобретении практического опыта.

Объектом исследования на производственной практике является

дополнительный офис Мурманского филиала ОАО «Россельхозбанк».

Предметом исследования является деятельность дополнительный

офис Мурманского филиала ОАО «Россельхозбанк».

Основными целями прохождения производственной практики в

дополнительном офисе Мурманского филиала ОАО «Россельхозбанк»:

закрепление и углубление теоретических знаний, полученных в

институте в предыдущем учебном периоде;

правильный и своевременный анализ полученной информации на

предприятии;

умение пользоваться информацией в целях усовершенствования

процесса управления кредитования.

Основными задачами в период прохождения производственной

практики являются:

исследование и знакомство с современными формами и методами

кредитования;

приобретение навыков работы с нормативными и методическими

материалами на предприятии;

изучение системы управления предприятием;

изучение содержания работы функциональных и должностных

обязанностей на конкретных рабочих местах.

Структура отчета состоит из введения, двух глав, заключения,

списка использованной литературы, приложений.

Глава 1. Исследование деятельности

дополнительного офиса Мурманского филиала ОАО «Россельхозбанк»

1.1 Общая

характеристика ОАО «Россельхозбанк»

ОАО «Российский Сельскохозяйственный банк» (Россельхозбанк)

создан по инициативе Правительства, одобренной Президентом РФ, в 2000 году.

Учредителем банка явилось государственное «Агентство по реструктуризации

кредитных организаций» (АРКО). С июля 2001 года акционером банка является

Правительство РФ в лице Федерального фонда имущества, ему принадлежит 100%

акций банка. ОАО «Россельхозбанк» занимает сейчас второе место в России после

Сбербанка по количеству своих подразделений - открыто 67 филиалов и 700

дополнительных офисов. 180 тысяч счетов клиентов обслуживают более 6 тысяч

человек. В рамках национального проекта по поддержке аграрного сектора за 9

месяцев 2006 года банком выдано 106 тысяч кредитов. Государство субсидирует

процентную ставку заемщикам банка и практически ежегодно производит

дополнительные вливания в уставный капитал. Банк также активно кредитует не

только предприятия АПК и личные крестьянско-фермерские хозяйства, но и жителей

сельской местности (более 60 тысяч кредитов).

Информация о деятельности ОАО «Россельхозбанк» в 2008 году.

В 2008 году для АПК страны Россельхозбанком предоставлено

кредитных ресурсов в объеме 335 млрд. рублей. Величина кредитного портфеля на

начало текущего года достигла 466 млрд. рублей, обеспечив прирост за год в

размере 60%. На 01.04.2009 г. кредитный портфель превысил 506 млрд. руб. В 2008

году в АПК было привлечено кредитных ресурсов на условиях субсидирования

процентной ставки на сумму 372 млрд. рублей. Доля Россельхозбанка составила 255

млрд. рублей, или 68%.

Таким образом, Россельхозбанк является крупнейшим кредитором сельскохозяйственных

товаропроизводителей и сельского населения. Вклад Россельхозбанка в общие

объемы кредитования предприятий и организаций АПК всей банковской системой

России составляет около 60%.

Эффективная деятельность Банка в значительной степени обеспечивается

за счет принятых Правительством РФ мер по финансовой поддержке Банка. В

2008-2009 гг. уставный капитал Банка был увеличен на 78,5 млрд. рублей, был

предоставлен субординированный кредит в размере 25 млрд. рублей.

Все усилия коллектива Банка в настоящее время

сконцентрированы на выполнении целевых ориентиров, установленных пятилетней

Государственной программой развития сельского хозяйства.

Важнейшей задачей для Банка является обеспечение

финансирования государственных закупочных интервенций на рынке зерна.

В прошедшем году Банк продолжал динамичное развитие розничных

программ кредитования. Гражданам, ведущим личное подсобное хозяйство, за 2008

год было выдано около 127 тыс. кредитов на сумму 20 млрд. рублей. Всего же, с

2006 г. гражданам, ведущим личные подсобные хозяйства, Банком предоставлено

более 430 тыс. кредитов на сумму 63,4 млрд. руб. Крестьянским (фермерским)

хозяйствам за этот период выдано 19,5 тыс. кредитов на 29,3 млрд. руб., из них

почти 8 тысяч кредитов на 14,3 млрд. руб. - 2007 году.

Значительные масштабы приобрела кредитная поддержка

социального развития села. В 2008 году на развитие жилищно-коммунального

хозяйства, строительство и приобретение жилья, газификацию, водоснабжение,

получение образования выдано кредитов на сумму 8 млрд. рублей.

Таким образом, в настоящее время более 500 тыс. сельских

семей пользуются кредитами Банка. Если предположить, что одна семья состоит из

4 человек, то благодаря кредитованию существенно повышается занятость населения

и возрастает жизненный уровень порядка 2-2,5 млн. сельских жителей.

В настоящее время Банк активно задействован в кредитной

поддержке весенне-полевых работ, для проведения которых в текущем

сельскохозяйственном году нами предусмотрено выделение 94 млрд. рублей. По

состоянию на начало апреля 2009 г. на вышеуказанные цели уже выдано кредитов на

сумму 59 млрд. рублей, в том числе в текущем году- 30 млрд. руб.

Выстраивая стратегию своих действий, исходя их приоритетов

государственной аграрной политики, Банк намерен сконцентрировать свои усилия на

дальнейшем расширении кредитной поддержки сельхозтоваропроизводителей.

Особый акцент будет сделан на дофинансировании долгосрочных

проектов в сфере животноводства. На завершение строительства 338 объектов в

текущем году предполагается направить порядка 48 млрд. рублей.

Банк продолжит оказывать масштабную поддержку самым массовым

категориям отечественных товаропроизводителей - крестьянским (фермерским)

хозяйствам, гражданам, ведущим личное подсобное хозяйство.

В 2009 перед Россельхозбанком стоят непростые задачи по

осуществлению антикризисных мер в агропромышленном комплексе.

В Банке разработан и активно применяется комплекс

антикризисных мер, направленный на расширение кредитования и повышение

доступности кредитных ресурсов сельскохозяйственным товаропроизводителям.

Понимая сложности заемщиков, принято решение не пересматривать условия уже

действующих кредитных договоров. Несмотря на рост стоимости кредитов Банка

России, установлен минимально возможный уровень ставки по кредитам

сельхозтоваропроизводителям. Например, на финансирование весенне-полевых работ

ставка составляет 18 % годовых, под такой же процент проводится кредитование

фермеров по всем видам кредитов, процентная ставка для кредитных кооперативов

составляет 16 % годовых.

В целях облегчения долговой нагрузки тех заемщиков, которые в

силу объективных причин испытывают сложности с погашением кредитов, начиная с

четвертого квартала 2008 года Россельхозбанк существенно расширил полномочия

своих филиалов по пролонгации по кредитам на срок до 180 календарных дней.

Сейчас прорабатывается вопрос о предоставлении отсрочки по долгосрочным

кредитам на срок до трех лет.

На постоянной основе Банк ведет работу по разработке и

совершенствованию нормативно-методологической базы по кредитованию. Сегодня при

кредитовании агропромышленного комплекса используются более 20-и различных

программ. В прошлом году существенно упрощен порядок кредитования малого

предпринимательства, уменьшен объем предоставляемых в Банк документов.

Основными положительными факторами деятельности

Россельхозбанка являются:

- Системообразующая роль в обеспечении

финансового-кредитной поддержки и обслуживания российского агропромышленного

сектора;

- Государственная поддержка;

- Активное участие в государственных целевых

программах по развитию сельского хозяйства;

- Наличие широкой филиальной сети в основных

сельскохозяйственных регионах России;

- Бизнес-модель кредитования, основанная на

полном двойном обеспечении возвратности кредита путем требования залога и

страхования предмета залога;

- Наличие позитивной кредитной истории;

- Развитие и внедрение новых продуктов и

услуг (карточный бизнес, ипотечное кредитование и др.).

Безусловно, деятельность Россельхозбанка предполагает наличие

ряда негативных факторов, которые, прежде всего, связаны с его специализацией.

Во-первых, риск кредитования «целевой аудитории» Банка - предприятий АПК -

традиционно оценивается выше чем в других отраслях промышленности. Несмотря на

то, что данный фактор нивелируется наличием обеспечения по выданным кредитам, которое,

помимо всего, обязательно к страхованию, он оказывает негативное влияние на

эффективность операций Банка в целом. Во-вторых, региональное расширение,

которое необходимо, так как Банк должен обеспечить максимальную территориальную

близость к своим клиентам, напрямую связано с ростом непроцентных расходов,

что, в свою очередь, оказывает негативное влияние на общую рентабельность

капитала и активов РСХБ.

Тем не менее, вышеуказанные негативные моменты являются

отчасти следствием, отчасти необходимостью, связанной с видом и характером

деятельности РСХБ (государственный сельскохозяйственный Банк, который

способствует развитию российского АПК не должен быть сверхприбыльным) и не

оказывают негативного влияния на кредитный профиль Россельхозбанка.

В целом, отмечается, что кредитное качество Россельхозбанка

находится на высокой уровне, а риск инвестирования в его облигации - низкий.

1.2

Деятельность Дополнительного офиса Мурманского филиала ОАО «Россельхозбанк»

Дополнительный офис 33\02 Мурманского филиала ОАО

«Россельхозбанк» был открыт в 2002 году.

Адрес: г. Кола, пр. Советский ,13.

Дополнительный офис 33/02 (далее Дополнительный офис, ДО)

является самостоятельным структурным подразделением Мурманского филиала ОАО

«Россельхозбанк», осуществляет свою деятельность в тесном взаимодействии с

другими подразделениями Банка и подчиняется непосредственно Руководителю

Дополнительного офиса.

Дополнительный офис не является юридическим лицом, не имеет

самостоятельного баланса и осуществляет свою деятельность от имени банка,

руководствуясь законодательными актами Российской Федерации, инструкциями и

нормативными документами Банка России, решениями Правительства Российской

Федерации, Уставом Мурманского филиала ОАО «Россельхозбанк», внутренними

нормативными документами банка, решениями Совета директоров и Правления банка,

приказами, распоряжениями Председателя Правления банка, настоящим Положением,

требованиями по соблюдению банковской и коммерческой тайны.

Имущество ДО образуется из денежных средств и иного

имущества, закрепленного за Дополнительным офисом Банком.

Дополнительный офис не обладает правом собственности на

имущество, все имущество ДО составляет собственность Банка.

Имущество, закрепленное Банком за ДО, используется ДО

исключительно в соответствии с задачами и функциями, установленными данным

Положением.

Дополнительный офис возглавляется Руководителем, который

назначается на должность и освобождается от занимаемой должности приказом

Председателя Правления банка.

В период временного отсутствия Руководителя Дополнительного

офиса его замещает лицо, назначенное руководством банка.

Основные цели и задачи Дополнительного офиса.

Дополнительный офис создан с целью расширения спектра

оказываемых услуг клиентам банка на территории Мурманска и г. Мурманской

области.

Основными задачами ДО являются:

- Качественное банковское обслуживание физических и

юридических лиц с соблюдением утвержденных Банком нормативных документов и

технологий проведения банковских операций.

- Увеличение клиентской базы Банка на основе

предложения широкого спектра банковских услуг и банковских продуктов.

- Привлечение денежных средств физических и

юридических лиц во вклады (до востребования и на определенный срок) в валюте РФ

и иностранной валюте.

- Работа с клиентами на основе

индивидуального подхода, инициирование разработки и внедрения новых банковских

продуктов с учетом потребностей клиентов.

- Поддержание имиджа Банка как надежного

финансового партнера.

- Обеспечение прибыльности Банка.

В соответствии с основными задачами на ДО возлагаются

следующие функции:

- Заключение договоров вкладов с физическими и

юридическими лицами в валюте РФ и иностранной валюте.

- Осуществление расчетно-кассового

обслуживания клиентов ДО.

- Проведение переговоров с потенциальными

клиентами Банка.

- Взаимодействие со структурными

подразделениями Банка по вопросам выполнения задач, возложенных на ДО.

1.3

Банковские операции дополнительного офиса

Дополнительный офис осуществляет следующие банковские

операции:

Расчетное обслуживание юридических лиц, индивидуальных

предпринимателей и физических лиц:

- Открытие и ведение банковских счетов юридических

лиц и индивидуальных предпринимателей в валюте РФ и иностранной валюте;

- Открытие и ведение банковских счетов

физических лиц в валюте РФ и иностранной валюте

- Осуществление платежей юридических лиц и

индивидуальных предпринимателей в валюте РФ и иностранной валюте со своих

банковских счетов;

- Осуществление платежей физических лиц в

валюте РФ и иностранной валюте со своих банковских счетов;

- Осуществление платежей физических лиц без

открытия счета в валюте РФ и иностранной валюте (в т.ч. с использованием платежных

систем);

- Привлечение во вклады (до востребования и

на определенный срок) средств физических и юридических лиц;

- Осуществление платежей физических лиц в

оплату коммунальных услуг, услуг связи и т.д.

Кассовое обслуживание юридических лиц, физических лиц и

индивидуальных предпринимателей:

- Выдача наличных денежных средств со счетов

юридических лиц и индивидуальных предпринимателей по чекам;

- Прием наличных денежных средств для

зачисления на расчетные счета юридических лиц и индивидуальных предпринимателей;

- Прием наличной иностранной валюты для зачисления

на счета физических лиц в иностранной валюте;

- Прием наличной иностранной валюты для

зачисления на счета физических лиц в валюте Российской Федерации;

- Прием наличной валюты РФ для зачисления на

счета физических лиц в валюте Российской Федерации;

- Прием наличной валюты Российской Федерации

для зачисления на счета физических лиц в иностранной валюте;

- Выдача наличной иностранной валюты со

счетов физических лиц в иностранной валюте;

- Выдача наличной иностранной валюты со

счетов физических лиц в валюте Российской Федерации;

- Выдача наличной валюты Российской

Федерации со счетов физических лиц в валюте РФ;

- Выдача наличной валюты Российской

Федерации со счетов физических лиц в иностранной валюте;

- Прием наличной иностранной валюты для

зачисления на счета физических лиц с использованием платежных карт;

- Прием наличной валюты Российской Федерации

для зачисления на счета физических лиц с использованием платежных карт;

- Выдача наличной иностранной валюты со

счетов физических лиц с использованием платежных карт;

- Выдача наличной валюты Российской

Федерации со счетов физических лиц с использованием платежных карт;

- Покупка наличной иностранной валюты за

наличную валюту Российской Федерации;

- Продажа наличной иностранной валюты за

наличную валюту Российской Федерации;

- Продажа наличной иностранной валюты одного

иностранного государства (группы государств) за наличную иностранную валюту

другого иностранного государства (группы государств) (конверсия);

- Прием денежных знаков иностранных

государств (группы государств) и денежных знаков Банка России, вызывающих

сомнение в их подлинности, для направления на экспертизу;

- Пересчет и проверка на подлинность

денежных купюр без зачисления на счет клиента;

- Прием наличной иностранной валюты для

осуществления перевода по поручению физического лица без открытия банковского

счета (за исключением почтовых переводов);

- Прием наличной валюты Российской Федерации

для осуществления перевода по поручению физического лица без открытия

банковского счета (за исключением почтовых переводов);

- Выплаты наличной иностранной валюты по

переводам без открытия банковского счета в пользу физического лица;

- Выплаты наличной валюты Российской

Федерации по переводам без открытия банковского счета в пользу физического

лица.

Кредитование юридических лиц:

- Прием заявок на получение кредита юридическими

лицами;

- Прием документов, необходимых для

рассмотрения вопроса о предоставлении кредита юридическим лицам;

- Предварительная проверка правильности

оформления документов, предоставленных клиентами для рассмотрения вопроса о

кредитовании юридических лиц;

- Предварительный анализ финансового

состояния юридических лиц - потенциальных заемщиков.

Кредитование физических лиц:

- Прием заявок на получение кредита физическими

лицами;

- Прием документов для рассмотрения вопроса

о предоставлении кредита физическим лицам;

- Предварительная проверка правильности

оформления документов, предоставленных клиентами для рассмотрения вопроса о

предоставлении кредитов физическим лицам;

- Предварительный анализ финансового

состояния физических лиц - потенциальных заемщиков.

Операции с пластиковыми картами: осуществление операций по

открытию и обслуживанию счетов пластиковых карт физическим лицам.

Предоставление в аренду сейфовых ячеек.

Осуществление мероприятий по выявлению и пресечению

осуществления операций, связанных с легализацией (отмыванием) доходов,

полученных преступных путем, и финансированием терроризма: проведение

анкетирования Клиентов, осуществление подготовки и предоставления документов по

подозрительным операциям Клиентов ответственному сотруднику Банка по

противодействию легализации (отмыванию) доходов полученных преступным путем, в

соответствии с действующим законодательством РФ.

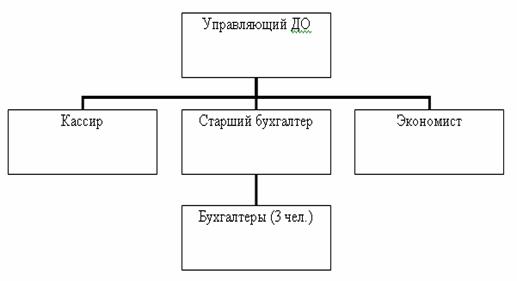

1.4 Структура

Дополнительного офиса

Структура Дополнительного офиса формируется в соответствии со

штатным расписанием, утвержденным Председателем Правления Банка.

На рис.1.1 представлена организационная структура

Дополнительного офиса 33/02.

Рис.1.1 Организационная структура ДО 33/02

Организационная структура - линейная.

Количество сотрудников ДО 33/02 - 7 человек.

В целях реализации задач и функций, возложенных на ДО,

Управляющий ДО выполняет следующие функции:

- На основании доверенности действует от имени

Банка в пределах полномочий, предоставленных доверенностью и настоящим

положением.

- Распоряжается имуществом Банка в пределах

предоставленных ему прав, заключает договоры и совершает сделки в рамках

предоставленной доверенности.

- Вносит предложения по тарифной политике

Банка.

- Распределяет обязанности между

сотрудниками ДО и осуществляет контроль за их выполнением.

- В пределах своих полномочий издает

распоряжения (приказы) по ДО, обязательные для исполнения всеми сотрудниками

ДО.

- Присутствует на заседаниях Комитетов,

рассматривающих вопросы деятельности ДО.

- Готовит предложения по штатной структуре

ДО и должностным окладам сотрудников ДО.

- Принимает меры по сохранению банковской

тайны и соблюдению конфиденциальности служебной информации.

- Решает в рабочем порядке вопросы

взаимодействия ДО со структурными подразделениями Банка.

Сотрудники Дополнительного офиса в своей деятельности

подчиняются непосредственно Руководителю Дополнительного офиса.

При осуществлении текущих банковских операций сотрудники

Дополнительного офиса подчиняются Руководителям структурных подразделений

Банка, ответственным за осуществление данных операций.

Изменения и дополнения в структуру Дополнительного офиса

вносятся в соответствии с приказами Председателя Правления Банка.

1.5 Характеристика

кредитного портфеля

1. Потребительские кредиты

По состоянию на 01.12.2009г. в Дополнительном офисе 33/02 в

г. Кола МРФ ОАО «Россельхозбанк» действуют 215 кредитов, предоставленных на

потребительские цели, на общую сумму 44 000 900,00 (Сорок четыре миллиона

девятьсот рублей 00 копеек).

) портфель однородных ссуд «Потребительские кредиты,

предоставленные физическим лицам. Портфель прочих ссуд «без просроченных

платежей (ПотрФизПроч)». В состав данного портфеля входят следующие ссуды:

По состоянию на 01.12.2009г. величина ссудной задолженности

по данному портфелю составляет 18 367 875,31 (Восемнадцать миллионов триста

шестьдесят семь тысяч восемьсот семьдесят пять рублей 31 копейка).

Финансовое положение заемщиков, ссуды

которых относятся в данный портфель, оценивается как хорошее. Информация об

ухудшении финансового состояния Заёмщиков не поступала.

Платежи по уплате основного долга и процентов

за пользование ссудной задолженностью осуществляются своевременно и в полном

объеме. Качество обслуживания долга хорошее.

По состоянию на 01.12.2009г. размер

кредитного риска по портфелю равен 1 %, размер формируемого резерва составляет

183 678, 75 (Сто восемьдесят три тысячи шестьсот семьдесят восемь рублей 75

копеек).

В соответствии с требованиями Положения 67-П «Положение о

порядке формирования ОАО «Россельхозбанк» резервов на возможные потери по

ссудам, по ссудной и приравненной к ней задолженности» в состав портфеля входят

ссуды без просроченных платежей, которые относятся ко 2 категории качества

(размер формируемого резерва - 1 %).

) портфель однородных ссуд «Потребительские кредиты,

предоставленные физическим лицам. Портфель прочих ссуд «с просроченными

платежами продолжительностью от 1 до 30 календарных дней (ПотрФизПроч)». В

состав данного портфеля входят следующие ссуды:

По состоянию на 01.12.2009г. величина ссудной задолженности

по данному портфелю составляет 1 265 000,00 (Один миллион двести шестьдесят

пять тысяч рублей 00 копеек).

Просроченная задолженность по данному

портфелю составляет 52 300,00 (Пятьдесят две тысячи триста рублей 00 копеек).

Финансовое положение заемщика, ссуда

которого относится в данный портфель, оценивается как хорошее. Информация об

ухудшении финансового состояния Заёмщика не поступала.

Продолжительность просроченной

задолженности по указанной ссуде на 01.12.2009г. составляет 23 календарных дня.

Качество обслуживания долга хорошее.

По состоянию на 01.12.2009г. размер

кредитного риска по портфелю равен 3 %, размер формируемого резерва составляет

39 519,00 (Тридцать девять тысяч пятьсот девятнадцать рублей 00 копеек).

В соответствии с требованиями Положения 67-П «Положение о

порядке формирования ОАО «Россельхозбанк» резервов на возможные потери по

ссудам, по ссудной и приравненной к ней задолженности» в состав портфеля входит

ссуда с просроченными платежами от 1 до 30 календарных дней, которая относится

ко 2 категории качества (размер формируемого резерва - 3 %).

) портфель однородных ссуд «Потребительские кредиты,

предоставленные физическим лицам. Портфель прочих ссуд «с просроченными

платежами продолжительностью от 31 до 90 календарных дней (ПотрФизПроч)». В

состав данного портфеля входят следующие ссуды:

По состоянию на 01.12.2009г. величина ссудной задолженности

по данному портфелю составляет 188 071,00 (Сто восемьдесят восемь тысяч

семьдесят один рубль 00 копеек).

Просроченная задолженность по портфелю

однородных ссуд «Потребительские кредиты, предоставленные физическим лицам.

Портфель прочих ссуд «с просроченными платежами продолжительностью от 31 до 90

календарных дней» составляет 6 500,20 (Шесть тысяч пятьсот рублей 20 копеек).

Финансовое положение заемщика, ссуда

которого относится в данный портфель, оценивается как хорошее.

Продолжительность просроченной

задолженности по указанной ссуде на 01.12.2009г. составляет 51 календарный

день. Качество обслуживания долга среднее.

В соответствии с требованиями Положения

67-П «Положение о порядке формирования ОАО «Россельхозбанк» резервов на

возможные потери по ссудам, по ссудной и приравненной к ней задолженности» в

состав портфеля входит ссуда с просроченными платежами от 31 до 90 календарных

дней, которая относится к 3 категории качества (размер формируемого резерва - 20

%).

По состоянию на 01.12.2009г. размер

кредитного риска по портфелю равен 20 %, размер формируемого резерва 38 914, 24

(Тридцать восемь тысяч девятьсот четырнадцать рублей 24 копейки).

4) портфель однородных ссуд «Потребительские кредиты,

предоставленные физическим лицам. Портфель прочих ссуд «с просроченными

платежами продолжительностью от 91 до 180 календарных дней (ПотрФизПроч)». В

состав данного портфеля входят следующие ссуды:

По состоянию на 01.12.2009г. величина ссудной задолженности

по данному портфелю составляет 545 630,00 (Пятьсот сорок пять тысяч шестьсот

тридцать рублей 00 копеек).

Просроченная задолженность по портфелю

однородных ссуд «Потребительские кредиты, предоставленные физическим лицам.

Портфель прочих ссуд «с просроченными платежами продолжительностью от 91 до 180

календарных дней» составляет 76 000,77 (Семьдесят шесть тысяч рублей 77

копеек).

Финансовое положение заемщиков, ссуды

которых относятся в данный портфель, оценивается как хорошее. Информация об

ухудшении финансового состояния Заёмщиков не поступала.

Продолжительность просроченной

задолженности по указанной ссуде на 01.12.2009г. составляет 113 календарных

дня. Качество обслуживания долга плохое.

В соответствии с требованиями Положения

67-П «Положение о порядке формирования ОАО «Россельхозбанк» резервов на

возможные потери по ссудам, по ссудной и приравненной к ней задолженности» в

состав портфеля входит ссуда с просроченными платежами от 91 до 180 календарных

дней, которая относится к 4 категории качества (размер формируемого резерва -

50 %).

По состоянию на 01.12.2009г. размер

кредитного риска по портфелю равен 50 %, размер формируемого резерва составляет

310 815,40 (Триста десять тысяч восемьсот пятнадцать рублей 40 копеек).

) портфель однородных ссуд

«Потребительские кредиты, предоставленные физическим лицам. Портфель прочих

ссуд «с просроченными платежами продолжительностью свыше 180 календарных дней

(ПотрФизПроч)». В состав данного портфеля входят следующие ссуды:

По состоянию на 01.12.2009г. величина ссудной задолженности по

данному портфелю составляет 578 760,00 (Пятьсот семьдесят восемь тысяч семьсот

шестьдесят рублей 00 копеек).

Просроченная задолженность по данному

портфелю составляет 290 800,00 (Двести девяносто тысяч восемьсот рублей 00

копеек).

Финансовое положение заемщиков, ссуды

которых относятся в данный портфель, оценивается как хорошее. Информация об

ухудшении финансового состояния Заёмщиков не поступала.

Продолжительность просроченной

задолженности по указанной ссуде на 01.12.2009г. составляет 690 календарных дней.

Платежи по уплате основного долга и процентов за пользование ссудной

задолженностью осуществляются своевременно, но не в полном объеме, что

позволяет нам сказать, что качество обслуживания долга плохое.

В соответствии с требованиями Положения

67-П «Положение о порядке формирования ОАО «Россельхозбанк» резервов на

возможные потери по ссудам, по ссудной и приравненной к ней задолженности» в

состав портфеля входит ссуда с просроченными платежами свыше 180 календарных

дней, которая относится к 5 категории качества (размер формируемого резерва -

75 %).

По состоянию на 01.12.2009г. размер

кредитного риска по портфелю равен 75 %, размер формируемого резерва составляет

652 170,00 (Шестьсот пятьдесят две тысячи сто семьдесят рублей 00 копеек).

2. ЛПХ

По состоянию на 01.12.2009г. в Дополнительном офисе 3302 в г.

Кола МРФ ОАО «Россельхозбанк» действуют 5 кредитов, предоставленных на развитие

личных подсобных хозяйств, на общую сумму 1 400 000(Один миллион четыреста

тысяч рублей 00 копеек) рублей.

Портфель однородных ссуд «Кредиты, предоставленные гражданам,

ведущим личное подсобное хозяйство. Портфель прочих ссуд без просроченных

платежей (ЛичПодсобПроч)». В состав данного портфеля входит 5 ссуд:

По состоянию на 01.01.2010 г. величина

ссудной задолженности по данному портфелю составляет 530 000,00 (Пятьсот

тридцать тысяч рублей 00 копеек).

Финансовое положение заемщиков, ссуды

которых относятся в данный портфель, оценивается как хорошее. Информация об

ухудшении финансового состояния Заёмщиков не поступала.

Платежи по уплате основного долга и

процентов за пользование ссудной задолженностью осуществляются своевременно и в

полном объеме. Качество обслуживания долга хорошее.

В соответствии с требованиями Положения

67-П «Положение о порядке формирования ОАО «Россельхозбанк» резервов на

возможные потери по ссудам, по ссудной и приравненной к ней задолженности» в

состав портфеля входят ссуды без просроченных платежей, которые относятся ко 2

категории качества (размер формируемого резерва - 1 %).

По состоянию на 01.12.2009г. размер

кредитного риска по портфелю равен 1 %, размер формируемого резерва составляет

5 300,00 (Пять тысяч триста рублей 00 копеек).

3. Ипотечные кредиты

По состоянию на 01.12.2009г. в Дополнительном офисе 3302 в г.

Кола МРФ ОАО «Россельхозбанк» действуют 8 «Жилищных (ипотечных) кредитов

физическим лицам, на общую сумму 7 000 000,00 (Семь миллионов рублей 00 копеек)

рублей.

1. Портфель обеспеченных ссуд (ИпотечФизОб)» без просроченных

платежей. В состав данного портфеля входят 5 ссуд:

По состоянию на 01.12.2009г. величина ссудной задолженности

по данному портфелю составляет 4 000 000,00 (Четыре миллиона рублей 00 копеек).

Финансовое положение заемщиков, ссуды

которых относятся в данный портфель, оценивается как хорошее. Информация об

ухудшении финансового состояния Заёмщиков не поступала.

Платежи по уплате основного долга и

процентов за пользование ссудной задолженностью осуществляются своевременно и в

полном объеме. Качество обслуживания долга хорошее.

В соответствии с требованиями Положения 67-П «Положение о

порядке формирования ОАО «Россельхозбанк» резервов на возможные потери по

ссудам, по ссудной и приравненной к ней задолженности» в состав портфеля входят

обеспеченные ссуды без просроченных платежей, которые относятся ко 2 категории

качества (размер формируемого резерва - 0,5 %).

. Портфель прочих ссуд (ИпотечФизПроч)» без просроченных

платежей. В состав данного портфеля входят 3 ссуды:

По состоянию на 01.12.2009г. величина

ссудной задолженности по данному портфелю составляет 1 400 000,00 (Один миллион

четыреста тысяч рублей 00 копеек).

Финансовое положение заемщиков, ссуды

которых относятся в данный портфель, оценивается как хорошее. Информация об

ухудшении финансового состояния Заёмщиков не поступала.

Платежи по уплате основного долга и

процентов за пользование ссудной задолженностью осуществляются своевременно и в

полном объеме. Качество обслуживания долга хорошее.

В соответствии с требованиями Положения

67-П «Положение о порядке формирования ОАО «Россельхозбанк» резервов на

возможные потери по ссудам, по ссудной и приравненной к ней задолженности» в

состав портфеля входят прочие ссуды без просроченных платежей, которые

относятся ко 2 категории качества (размер формируемого резерва - 1 %).

По состоянию на 01.12.2009г. размер

кредитного риска по портфелю обеспеченных ссуд без просроченных платежей равен

0,5 %, размер формируемого резерва составляет 20 000,00 (Двадцать тысяч рублей

00 копеек).

По состоянию на 01.12.2009г. размер

кредитного риска по портфелю прочих ссуд без просроченных платежей равен 1 %,

размер формируемого резерва составляет 14 000,00 (Четырнадцать тысяч рублей 00

копеек).

Это самая популярная в России форма безналичных расчетов.

Представляемые клиентами документы на осуществление по их поручению расчетов в

безналичном порядке должны быть заполнены в соответствии с требованиями

Положения Банка России № 2-П.

Расчетные документы должны содержать следующие реквизиты:

- наименование расчетного документа и код формы по

ОКУД ОК 011-93;

- номер расчетного документа, число, месяц и

год его выписки;

- вид платежа;

- наименование плательщика, его ИНН и номер

счета;

- наименование и местонахождение банка

плательщика, его БИК, номер корреспондентского счета или субсчета;

- наименование получателя средств, его ИНН и

номер счета;

- наименование и местонахождение банка

получателя, его БИК, номер корреспондентского счета или субсчета;

- назначение платежа (наименование товара,

выполненных работ, оказанных услуг, номера и даты товарных документов,

договоров, НДС, также может быть указана другая необходимая информация, в том

числе срок уплаты налога или сбора, срок оплаты по договору и др.);

- сумма платежа прописью и цифрами;

- очередность платежа (проставляется

очередность платежа в соответствии со ст. 855 ГК РФ);

- вид операции (проставляются шифры

документов в соответствии с “Перечнем условных обозначений (шифров) документов,

проводимых по счетам в банках” Приложения 1 Положения Банка России № 205-П);

- подписи (подпись) уполномоченных лиц

(лица) и оттиск печати (в установленных случаях).

) Платежные требования

Форма расчетов, используемая при расчетах за поставленные

товары, выполненные работы, оказанные услуги, а также в иных случаях,

предусмотренных договором. Платежные требования являются расчетным документом,

содержащим требование кредитора (получателя средств) по основному договору к

должнику (плательщику) об уплате определенной денежной суммы через банк.

Кроме заполнения реквизитов, указанных для платежных

поручений, получателем средств в платежном требовании указываются - условие

оплаты, срок для акцепта; наименование товара (выполненных работ, оказанных

услуг), номер и дата договора, номера документов, подтверждающих поставку

товара (выполнение работ, оказание услуг), дата поставки товара (выполнения

работ, оказания услуг), способ поставки товара и другие реквизиты в поле

“назначение платежа”; дата отсылки (вручения) плательщику предусмотренных

договором документов в случае, если эти документы были отосланы (вручены) им

плательщику.

Расчеты посредством платежных требований могут осуществляться

с предварительным акцептом и без акцепта плательщика. Порядок расчетов

платежными требованиями, оплачиваемыми с акцептом плательщика, регулируется гл.

10 Положения Банка России № 2-П.

) Инкассовые поручения

Инкассовое поручение является расчетным документом, на

основании которого производится списание денежных средств со счетов

плательщиков в бесспорном порядке. Инкассовые поручения применяются в случаях,

предусмотренных действующим законодательством РФ, в том числе для взыскания

денежных средств органами, выполняющими контрольные функции; для взыскания по

исполнительным документам; по договору, при условии предоставления банку,

обслуживающему плательщика, права на списание денежных средств со счета

плательщика без его распоряжения.

Порядок расчетов инкассовыми поручениями определяется гл. 12

Положения Банка России № 2-П.

) Аккредитив

Документарный Аккредитив - обязательство банка, открываемое

по поручению Покупателя, заплатить Продавцу в определенный срок сумму,

оговоренную в аккредитиве, при условии предоставления комплекта документов,

подтверждающих факт выполнения в установленные сроки Продавцом своих

обязательств перед Покупателем.

В форме аккредитива осуществляются как между юридическими

лицами, так и между юридическими и физическими лицами: за товары, услуги; по

операциям с ценными бумагами; за земельные участки, недвижимость; при

проведении инвестиционных операций (операций, связанных с приобретением долей,

вкладов, паев в имуществе (уставном или складочном капитале). Аккредитив

открывает банк на основании заявления Покупателя.

Глава 2.

Изучение работы в отделе кредитования Дополнительного офиса

2.1

Функциональные обязанности экономиста отдела кредитования ДО

Экономист ДО обязан:

- осуществлять операции по кредитованию юридических

и физических лиц, предприятий АПК;

- консультировать по вопросам кредитования

юридических лиц, граждан, ведущих личное подсобное хозяйство, ипотечного

жилищного и потребительского кредитования физических лиц, а также прием

документов от Заемщика;

- подготавливать заключения по установленной

форме в Банке, по кредитным проектам для принятия решения уполномоченным

работником Банка;

- оценивать и осуществлять предварительную

проверку предлагаемого обеспечения возвратности кредита, правового оформления

объекта обеспечения;

- оформлять и осуществлять организацию

подписания договоров по кредитной сделке, договоров поручительства, договоров

залога, соглашении к указанным договорам;

- оформлять с Заемщиком заявления на выдачу

кредита и подготавливать распоряжения о предоставлении кредита;

- составлять отчеты по кредитному портфелю;

- осуществлять мониторинг и оценку

кредитного риска ссудной задолженности;

- осуществлять периодическую проверку

наличия и сохранности предмета залога по договору залога;

- осуществлять начисление процентов за

пользование кредитом;

- осуществлять кредитный мониторинг за

закрепленными предприятиями;

- выполнять работу по возврату проблемной

задолженности по кредитам, находящимся на сопровождении в дополнительном офисе.

2.2

Принципы кредитования

Банковское кредитование предприятий и других

организационно-правовых структур на производственные и социальные нужды

осуществляется при строгом соблюдении принципов кредитования. Последние представляют

собой основу, главный элемент системы кредитования, поскольку отражают сущность

и содержание кредита, а также требования объективных экономических законов, в

том числе и в области кредитных отношений.

К основным принципам кредитования относятся:

- Срочность возврата;

- Целевой характер кредита;

- Платность;

- Обеспеченность;

- Дифференцированность.

Возвратность является той особенностью, которая отличает

кредит как экономическую категорию от других экономических категорий

товарно-денежных отношений. Без возвратности кредит не может существовать.

Возвратность является неотъемлемой чертой кредита, его атрибутом.

Срочность кредитования представляет собой необходимую форму

достижения возвратности кредита. Принцип срочности означает, что кредит должен

быть не просто возвращён, а возвращён в строго определённый срок, т.е. в нём

находит конкретное выражение фактор времени. И, следовательно, срочность есть

временная определённость возвратности кредита.

Целевой характер кредита предполагает выдачу ссуд на строго

определённые цели, которые так же, как и объекты, могут широко варьироваться.

Каждый потенциальный заёмщик, испрашивая кредит, обязательно указывает

конкретную цель. Банк, выдав кредит, призван проверять целевое его

использование, в случаях же нарушения условий кредитного договора должен

применять санкции.

Принцип платности кредита означает, что каждое

предприятие-заёмщик должно внести банку определённую плату за временное

позаимствование у него для своих нужд денежных средств. Реализация этого принципа

на практике осуществляется через механизм банковского процента. Ставка

банковского процента - это своего рода «цена» кредита. Банку платность кредита

обеспечивает покрытие его затрат, связанных с уплатой процентов за привлечённые

в депозиты чужие средства, затрат по содержанию своего аппарата, а также

обеспечивает получение прибыли для увеличения ресурсных фондов кредитования

(резервного, уставного) и использования на собственные и другие нужды.

2.3 Формы

и виды обеспечения возвратности банковских ссуд

Банковское законодательство РФ предусматривает, что выдача

кредита коммерческими банками должна производиться под различные формы

обеспечения кредита. В соответствии со ст. 329 ГК исполнение обязательств

должниками может обеспечиваться неустойкой, залогом, удержанием имущества

должника, поручительством, банковской гарантией, задатком и другими способами,

предусмотренными законом или договором.

Заёмщик в качестве кредитного обеспечения может использовать

одну или одновременно несколько форм (способов), что закрепляется в кредитном

договоре. Обеспечительные обязательства по возврату кредита оформляются вместе

с кредитным договором и являются обязательным приложением к нему. Перечислим

основные из них:

. Договор залога

Сам по себе залог имущества означает, что кредитор -

залогодержатель вправе реализовать это имущество, если обеспеченное залогом

обязательство не будет выполнено. Залог должен обеспечить не только возврат

ссуды, но и уплату соответствующих процентов и неустоек по договору. Кроме

того, необходимо учитывать, что рыночная стоимость заложенного имущества может

снизиться. Следовательно, во всех случаях стоимость залога должна быть выше

размера испрашиваемой ссуды. Конкретно в качестве залога могут выступать:

предприятие в целом (или комплекс); основные фонды (здания, сооружения,

оборудование); товарно-материальные ценности; товарно-транспортные документы;

валютные средства; ценные бумаги (акции, облигации, векселя, сертификаты и

т.д.).

Различают два вида залога:

) При котором предмет залога может оставаться у залогодателя;

) При котором предмет залога передаётся в распоряжение, во

владение залогодержателю - наиболее предпочтительный вид залога в банковской

деятельности. Данный вид залога может выступать в двух основных формах: твёрдый

залог и залог прав.

Наибольшее распространение имеет первый вид залога.

. Договор поручительства

По этому договору поручитель обязывается перед кредитором

другого лица (заёмщика, должника) отвечать за исполнение последним своего

обязательства полностью или частично. Заёмщик и поручитель отвечает перед

кредитором как солидарные должники.

Договор поручительства совершается в письменной форме, в

противном случае это делает его недействительным.

Поручительство прекращается:

с прекращением обеспеченного им обязательства;

по истечении указанного в договоре поручительства срока;

с переводом на другое лицо долга по обеспеченному

поручительством обязательству, если поручитель не дал согласие отвечать за

нового должника.

2.4

Технология работы отдела в процессе выдачи кредита

Работу кредитного отдела можно условно разделить на три

этапа, связанных с процессом выдачи кредита:

1. Этап оформления кредитной заявки.

. Этап рассмотрения заявления и принятия решения по нему.

. Этап подписания кредитного договора и выдачи кредита.

В исследуемом дополнительном офисе все три этапа кредитования

проводит экономист кредитного отдела. Рассматривается заявка на Кредитном

комитете при участии Управляющего ДО, старшего бухгалтера.

. На этапе оформления и подачи заявления на кредит сотрудники

помогают определиться с программой кредитования, подобрать оптимальный вариант,

правильно заполнить необходимые документы, т.е. сделать процесс подачи

заявления максимально комфортным и быстрым для обеих сторон. Экономист

проверяет предоставленный заемщиком пакет документов; рассчитывает сумму и срок

ссуды; определяет необходимость обеспечения и удостоверяется в наличии

подтверждающих его документов.

Согласно инструкции ОАО «Россельхозбанка» по математической

формуле рассчитывается уровень платежеспособности заемщика и сумма

максимального кредита, а также рассчитывается уровень платежеспособности

поручителей.

Кроме того, с согласия заемщика делается запрос в бюро

кредитных историй с целью установления его благонадежности.

. Рассмотрение кредитной заявки может осуществляться

достаточно долго (по сравнению с другими банками), до 10 рабочих дней.

Начинается оно с оформления кредитного дела заемщика, которое затем передается

в службу безопасности. В этом отделе документы и данные, предоставленные

клиентом, проходят тщательную проверку на подлинность и соответствие

действительности. Кроме того, проверяется «криминальное прошлое» заемщика или

его родственников. Вся собранная информация остается в деле и возвращается в

руки кредитному инспектору. После полного оформления досье клиента передается

на проверку начальнику кредитного отдела, а далее секретарю кредитного комитета

для включения его в реестр дел на рассмотрение.

В состав кредитного комитета банка входят представители

(начальники или их заместители) и других отделов: экономического, юридического,

безопасности, бухгалтерского учета, а также управляющий отделения. В филиале

отделения, где есть кредитный отдел, но нет представителей соответствующих

служб, устанавливается свой порядок принятия решения, но кредитное дело все

равно проходит перед этим все установленные инстанции. На комитете каждый

экономист представляет дела своих клиентов.

. После принятия кредитным комитетом положительного решения

инспектор извещает об этом заемщика, назначает ему дату выдачи ссуды и

приступает к подготовке необходимых документов (кредитного договора, договора

залога или поручительства и прочих). Формы всех договоров согласовываются с

юристами банка и подписываются руководством.

В день выдачи кредита происходит подписание договора. При

этом и заемщик, и поручители должны явиться лично. После ознакомления,

заключения и раздачи всех экземпляров договора заемщика провожают в

операционную кассу банка, где он собственно и получает кредит. После этого ему

остается только исправно погашать его. Но работа кредитного инспектора на этом

не заканчивается. Он передает сведения о заемщике в бюро кредитных историй, а

затем начинает следить за своевременностью погашения ссуды своими клиентами

вплоть до окончания срока действия договора.

К плюсам методики оценки кредитоспособности клиента с помощью

экспертов (кредитных инспекторов) можно отнести:

- Возможность получения более достоверной , чем при

скорринговой программе, информации о доходах клиента, уровне его платежеспособности,

максимально возможной сумме кредита.

- Решение о выдаче кредита принимаются

кредитными экспертами, что свидетельствует об индивидуальном подходе к клиенту.

- Данные о заемщике и поручителях

подвергаются более тщательной проверке.

К минусам данной методики можно отнести:

- Более медленное обслуживание клиентов (при

скорринговой системе прием заявки осуществляется примерно в течение 15 минут,

при оценке экспертов - примерное время составляет 30 - 40 минут).

- Решение о кредите принимается дольше, в

связи с тем, что отдельно каждая заявка проверяется помимо экономиста службой

безопасности, при необходимости - юридической службой.

- На подготовку документации по кредитной

сделке тратится больше времени - в ручную составляются заключения по заемщикам,

кредитные договоры и пр.

Таким образом, при оценке кредитного риска банк пользуется

как анкетами, так и интуицией кредитного работника. В то же время интуиционный

подход должен основываться на объективных данных анкеты.

Анализ кредитоспособности заемщика должен проводиться на

основе полной, достоверной и верифицируемой информации.

Методика оценки кредитоспособности заёмщика - физического

лица - является нормативным документом вышестоящего руководства. Поэтому, любое

предложение по её совершенствованию должно быть достаточно обоснованным и ёмким

по содержанию, так как пересмотрение инструкции кредитования и изложение её в

новой редакции потребует не только огромных средств и усилий, но и времени.

Последнее условие может оказаться решающим, так как в современной

быстроменяющейся обстановке изменения могут коснуться не только практики

кредитования, но и самой политики банка.

Принимая это во внимание, всё же нельзя отказываться от

необходимости совершенствования методического аппарата банка. Поэтому, можно

предложить следующие мероприятия по улучшению методики анализа

кредитоспособности заемщика.

В деятельности дополнительного офиса Мурманского филиала ОАО

«Россельхозбанк» предлагается применение скорриноговой системы в виде таблицы

расчетов по баллам составленной, к примеру, в программе Excel.

К недостаткам применяемой методики относится, главным

образом, длительность процедуры оценки кредитоспособности клиента, но в то же

время расчет финансовых показателей по заемщику и его поручителям дает

возможность банку более реально оценивать шансы заемщика на получение кредита.

Заключение

Таким образом, на основании вышеизложенного материала можно

сделать следующие выводы.

Дополнительный офис 33/02 является самостоятельным

структурным подразделением Мурманского филиала ОАО «Россельхозбанк»,

осуществляет свою деятельность в тесном взаимодействии с другими

подразделениями Банка и подчиняется непосредственно Руководителю

Дополнительного офиса. Был открыт в 2002 году.

Предоставляемые услуги дополнительного офиса:

. Физическим лицам: кредиты (ипотечные, автокредиты,

нецелевые, потребительские, образовательные, туры в кредит, на развитие личного

подсобного хозяйства, пенсионный), вклады, денежные переводы и платежи, расчеты

по инкассовым поручениям, операции с векселями, прочие операции.

. Юридическим лицам: открытие и ведение счетов, кассовые

операции, валютный контроль, операции с ценными бумагами, документарные

операции, гарантийные операции, установка и обслуживание системы «Клиент-Банк»,

хранение ценностей клиентов в хранилище ценностей Банка, аренда клиентами

индивидуальных сейфовых ячеек, услуги инкассации по отдельному договору с

Российским объединением инкассации Банка России, операции по покупке-продаже

иностранной валюты, кредитные операции, обслуживание торгово-сервисных

предприятий, принимающих к оплате платежные карты , прочие операции.

По состоянию на 01.12.2009г. в Дополнительном офисе 33/02 в

г. Кола МРФ ОАО «Россельхозбанк» действуют 215 кредитов, предоставленных на

потребительские цели, на общую сумму 44 000 900,00 (Сорок четыре миллиона

девятьсот рублей 00 копеек); 5 кредитов, предоставленных на развитие личных

подсобных хозяйств, на общую сумму 1 400 000(Один миллион четыреста тысяч

рублей 00 копеек) рублей; 8 «Жилищных (ипотечных) кредитов физическим лицам, на

общую сумму 7 000 000,00 (Семь миллионов рублей 00 копеек) рублей.

Практика была пройдена в кредитном отделе. Работу кредитного

отдела можно условно разделить на три этапа, связанных с процессом выдачи

кредита:

1. Этап оформления кредитной заявки.

. Этап рассмотрения заявления и принятия решения по нему.

. Этап подписания кредитного договора и выдачи кредита.

В исследуемом дополнительном офисе все три этапа кредитования

проводит экономист кредитного отдела, рассматривается заявка на Кредитном

комитете при участии Управляющего ДО, старшего бухгалтера. В ДО используется

методика оценки кредитоспособности клиента с помощью экспертов (кредитных

инспекторов), то есть при оценке кредитного риска банк пользуется как анкетами,

так и интуицией кредитного работника. К недостаткам применяемой методики

относится, главным образом, длительность процедуры оценки кредитоспособности

клиента, но в то же время расчет финансовых показателей по заемщику и его

поручителям дает возможность банку более реально оценивать шансы заемщика на

получение кредита. В качестве предложения по улучшению работы предлагается

применение скорриноговой системы в виде таблицы расчетов по баллам

составленной, к примеру, в программе Excel.

Список использованных

источников

1. Банковское законодательство. Банк России. - Режим

доступа:

[http://www.cbr.ru/analytics/bank_system/print.asp?file=bank_laws.htm].

. Гражданский кодекс РФ (части первая, вторая) //

Гарант - справочная правовая система.

. Грачева Е. Ю. Финансовое право в вопросах и ответах.

- М.: Проспект, 2007. - 237 с.

. Жарковская Е. П. Банковское дело. - 4-е изд., испр.

и доп. - М.: Омега-Л, 2005. - 452 с.

. Жуков Е.Ф. Деньги. Кредит. Банки. Ценные бумаги.

Практикум: Учеб. пособие для вузов. - М.: ЮНИТИ-ДАНА, 2002. - 310 с.

. Информация о деятельности ОАО «Россельхозбанк» в

2008 году. - Режим доступа:

[http://rad.su/modules/smartsection/item.php?itemid=45].

. Карасева М.В. Финансовое право РФ. Учебник. - М.:

Юристъ, 2005. - 576

. Максютов А.А. Банковский менеджмент: Учебно-практическое

пособие. - М.: Издательство «Альфа-Пресс», 2005. - 368 с.

. Павлодский Е. А. Кредитные организации в России:

правовой аспект. - М.: Волтерс Клувер, 2006. - 624 с.

. Печникова А. В. Банковские операции: Учебник. - М.:

ИНФРА-М, 2005.

. Положение о Дополнительном офисе 33/02 Мурманского

филиала ОАО «Россельхозбанк».

. Тавасиев А. М. Банковское дело: дополнительные

операции для клиентов. - М.: «Финансы и статистика», 2005. - 416 с.

. Тедеев А.А. Банковское право (конспект лекций). -

М.: Приор-издат, 2006. - 288 с.

. Федеральный закон «О банках и банковской

деятельности» от 02.12.1990 N 395-1.