Характеристика мирового рынка продукции специального назначения

Введение

Тема рынка вооружений актуальна, так как именно

количество и качество вооружений, состоящих на балансе армии отдельно взятой

страны, как правило определяет её военную мощь и военный потенциал. Эта тема

актуальна для России, поскольку Россия является вторым в мире после США

поставщиком вооружений на мировом рынке, а вооружение относят к

высокотехнологичной продукции. Для нашей страны переход к экспорту высоких

технологий является одним из приоритетов. В данной работе автор попытался

сделать упор на поставки именно российского оружия на мировой рынок, а также

постарался выявить его способность конкурировать с производителями оружия США и

ЕС. Так же в работе прослежена положительная динамика роста экспорта продукции

российского ВПК на протяжении новейшей истории России.

Торговля вооружением занимает не последнее место

в мировой экономической системе. Его оборот тесно связан с политикой проводимой

различными группами стран и отдельно взятыми странами. Величина этого оборота в

существенной степени зависит от наличия противоречий между ними, а также

взглядов правительств этих стран на возможные пути разрешения таких

противоречий.

Данная работа посвящается рассмотрению ситуации

в торговле вооружением сложившейся в первой половине 90-х гг. текущего

столетия, господствующих тенденций сложившихся в ней в рассматриваемый период.

Основное внимание в ней уделено анализу роли и места России на этом рынке, а

также определению ведущих тенденций в динамике ее функционирования на этом

рынке.

Целью работы является анализ состояния

современного рынка вооружения, спроса и предложения на этом рынке, а также

краткий анализ влияния рынка на геополитическую обстановку в мире.

Для достижения поставленной цели были поставлены

следующие задачи:

· Провести классификацию видов вооружений,

представленных на мировом рынке

· Дать краткую характеристику некоторым основным

и наиболее перспективным образцам военной техники, представленных Россией на

мировом рынке вооружений. Провести возможные аналогии с зарубежными образцами

· Проанализировать статистические показатели

мирового рынка вооружений

· Выявить проблемы, связанные с присутствием

России на мировом рынке вооружений

· Предложить пути их решения

· Сделать прогнозы.

Предметом изучения данной работы является

мировой рынок вооружения, объектом - образцы вооружений, поставляемые Россией,

а также страны, закупающие эти образцы.

Для достижения поставленной целей в работе были

использованы следующие методы: метод анализа, метод дедукции, а также в ходе

работы был проведен сбор и анализ статистических данных, изучена литература по

данной теме.

Глава 1. Теоретические аспекты

торговли продукцией военного назначения

.1 Роль военной продукции в

национальных экономиках

После второй мировой войны международные

военно-экономические связи в основном сводились к внешней торговле оружием и

его безвозмездным поставкам. Разработчики и производители военной продукции

определенной страны создавали вооружения и продавали их на мировых рынках

самостоятельно или при помощи государственных посредников.

Подписанные в конце 50-х годов лицензионные

соглашения между США и западноевропейскими странами предусматривали передачу

западноевропейским компаниям разнообразной производственной документации,

инструкций, технического и организационного опыта; продажу оборудования,

материалов и полуфабрикатов, необходимых для первоначальной организации

производства; оказание помощи в управлении предприятиями по производству

передаваемой военной продукции; финансовую поддержку. Позднее США внесли

усовершенствования в производимые по лицензиям системы оружия и приспособили их

к требованиям европейского театра военных действий. Освоение выпуска

американского оружия осуществлялось постепенно. Сначала доля компонентов и

узлов готовой продукции, поступающих из США, была достаточно большой, но по

мере развития производства постепенно снижалась.

На основе межправительственных соглашений о

лицензионном производстве вооружений были созданы международные консорциумы,

которые финансировались из государственных бюджетов стран - членов указанных

консорциумов. В руководящие органы международных консорциумов, кроме

представителей генерального секретаря НАТО и военно-промышленных фирм

соответствующих стран, входили также представители правительств

государств-участников.

В соответствии с достигнутыми договоренностями к

1963 г. США заключили около 400, а к 1975 г. свыше 500 специальных соглашений,

по которым западноевропейские страны приобрели значительный объем американской

военно-технической документации. В результате, в начале 80-х годов за рубежом

по американским лицензиям производилось более 60 видов вооружения и военной

техники. Во второй половине 70-х и в начале 80-х годов правительство США

ежегодно одобряло продажу за рубеж от 200 до 300 лицензий на производство

продукции военного назначения. Так, только в области военной авиаракетной

техники американские компании подписали около 70 крупных лицензионных

соглашений с итальянскими фирмами, свыше 60 - с английскими, более 30 - с

западногерманскими компаниями. Значительное количество лицензий было продано

другим странам - членам НАТО, по которым в этих странах было развернуто

производство продукции военного судостроения, приборостроения, радиоэлектронной

промышленности и ряда других отраслей.

С японскими компаниями американские

военно-промышленные фирмы заключили около 100 лицензионных соглашений. По

американским лицензиям в Японии было произведено истребителей F-86 более 300,

F-104 - более 200. Японские фирмы производили по американским лицензиям также

самолеты F-15, пять различных моделей вертолетов, боевые ракеты, и другие виды

военной техники.

По американским лицензиям в Турции производились

вертолеты, в Колумбии - легкие самолеты, в Южной Корее - вертолеты и боевые

машины, на Тайване - истребители.

Со временем западноевропейские страны стали продавать

лицензии и на производство вооружений. Так, в начале 80-х годов французские

компании продали Испании право на производство танков АМХ-30, Великобритании -

ракет Milan, Индонезии - вертолетов Puma, Индии - вертолетов Lama, Египту -

вертолетов SA -342. Английские фирмы заключили лицензионные соглашения с

Египтом, Индией, Филиппинами. По западногерманским лицензиям Италия и Бразилия

выпускали боевые тактические ракеты, Турция и Индия - подводные лодки типа 209,

Филиппины - вертолеты, Аргентина - бронемашины, танки, тренировочные самолеты.

Все это привело к тому, что в ходе реализации

международных лицензионных соглашений военно-экономические связи стран НАТО

вышли за рамки торговли вооружением, военной техникой и стали приобретать

качественно новую форму [1, с. 78-79].

Таким образом, в послевоенные годы международная

торговля оружием дополнилась вывозом за рубеж технологий производства

вооружений; формированием международных консорциумов, которые на основе этих

технологий развернули лицензионное производство иностранных вооружений и

военной техники в целом ряде стран. Возникли международные механизмы

координации деятельности стран в области производства и закупки вооружений и

военной техники. Это в свою очередь привело не только к усилению, но и к повышению

устойчивости международных потоков товаров и услуг военного назначения.

Ускорились также процессы передачи зарубежным государствам технологий

производства вооружений и военной техники, иностранного опыта управления

военным производством. Появились международные производственно-сбытовые

структуры.

Если в прошлом решающую роль в развитии

национального военного производства играли внутренние факторы, то реализация

международных программ лицензионного производства вооружений и военной техники

способствовала повышению роли внешних факторов. Все это привело к усилению

взаимозависимости военного производства различных стран. С развитием

лицензионного производства вооружений расширились возможности быстрого

размещения передовыми странами производства стандартной военной продукции в

остальных странах мира.

Ни одна форма международных военно-экономических

связей не занимает неизменного положения. Лицензионные соглашения также

постепенно свертываются, но на их основе созданы предпосылки для развития более

высоких последующих форм международной научно-производственной кооперации в

области военной продукции.

Стоимость проектов создания систем оружия

непрерывно увеличивается, и международная научно-производственная кооперация

позволяет распределять выросшие расходы среди нескольких государств и

объединять усилия стран в поддержании и развитии совместной технологической

базы. В ходе реализации международных кооперационных программ создания

вооружений происходит также раздел между несколькими странами финансовых рисков

и одновременно достигается эффект масштаба выхода на крупносерийное

производство [2, с. 125].

Как правило, наиболее крупные международные

кооперационные программы реализуются с участием и под непосредственным

руководством военно-промышленных компаний США. Так, американская компания

Reytheon осуществляла руководство международной кооперационной программой, по

которой производились боевые ракеты Seasparrow. В производстве указанных боевых

ракет в рамках международной кооперационной программы участвовали военно-промышленные

фирмы США, Бельгии, Дании, Италии, Нидерландов, Норвегии и ФРГ. Совместными

усилиями США и западноевропейских стран была разработана, произведена и

развернута интегрированная система противовоздушной обороны стран - членов

НАТО. Совместными усилиями этих стран создавалась и спутниковая навигационная

система Navstar. Во многих отношениях типичной для 70-х годов была

кооперационная программа производства самолета F-16. Американская компания

General Dynamics привлекла в соответствии с обещаниями, данными в ходе борьбы

за получение заказа, к выполнению указанной кооперационной программы

военно-промышленные фирмы Бельгии, Дании, Нидерландов и Норвегии в форме

консорциума. В выполнении указанной кооперационной программы участвовало

несколько сот американских и западноевропейских компаний. Данные самолеты были

закуплены США и западноевропейскими странами, а также экспортированы третьим

странам. При этом доля западноевропейских компаний в общем объеме работ по

производству данных самолетов для военно-воздушных сил США составляла 10%, для

армий стран Западной Европы указанная доля -40%, на экспорт в третьи страны -

15%.

К числу больших международных кооперационных

программ, выполненных в рамках НАТО значительным числом участников, необходимо

также отнести проект разработки, производства и развертывания в Западной Европе

системы раннего радиолокационного обнаружения и предупреждения AWACS. В

реализации этой международной кооперационной программы участвовали 13

стран-членов НАТО, которые в конце 1978 г. подписали соглашение о принципах

сотрудничества в ходе создания и развертывания указанной системы раннего

радиолокационного обнаружения и предупреждения. В соответствии с соглашением о

принципах сотрудничества западноевропейские страны обязались принять на вооружение

18 самолетов AWACS, стоимость каждого из которых составила 100 млн. долл.

Система была создана на базе американских технологий, соответственно

подавляющая часть заказов, следовательно и прибылей, поступила американским

военно-промышленным компаниям.

В первой половине 90-х годов США оказали

поддержку международным кооперационным программам разработки и производства

вооружений, что привело к значительному увеличению числа международных

соглашений США по этим программам. Количество их увеличилось примерно с 40 до

120 за период 1994-1996 гг. В основном это небольшие совместные проекты в

области военных научных исследований и разработок. Кроме того, в конце 90-х

годов США совместно с западноевропейскими странами разработали целый ряд систем

оружия. Так, совместно с

Великобританией, Германией и Францией США

разработали боевую ракету FMRAAM, совместно с Великобританией - перспективную

бронемашину, а также цифровую систему связи. Самая большая совместная программа

- разработка мобильной системы противовоздушной обороны. Первоначально

предполагалось, что в ней будут участвовать США, ФРГ, Франция и Италия. Однако

Франция была вынуждена отказаться от участия в проекте в связи с нехваткой

средств. В настоящее время на США приходится 55% стоимости указанной программы,

на Германию - 28, Великобританию и Италию - 17% [3, р. 17].

Большое распространение научно-производственная

кооперация в области военной продукции получила в Западной Европе. Это, прежде

всего, объясняется ограниченностью национальных ресурсов и емкости рынков

западноевропейских стран. Западноевропейское военно-промышленное сотрудничество

началось в конце 50-х годов с совместного производства фирмами ряда стран

легкого бомбардировщика, патрульного самолета и военно-транспортного самолета.

Затем были реализованы международные кооперационные программы по производству

многих видов оружия. Основными участниками их стали Великобритания, Франция и

ФРГ. Кроме них в реализации перечисленных программ принимали участие Италия,

Бельгия, Нидерланды и Норвегия. В конце 70-х годов появились такие новые

западноевропейские кооперационные программы создания вооружений, как

многоцелевой самолет Tornado, гаубицы SP-70 и FX-70, противокорабельные ракеты

Martel. К началу 80-х годов на международные проекты создания военной продукции

приходилось от 15 до 20% средств, расходуемых на закупку вооружений во Франции

и Великобритании. В ФРГ указанная доля составляла от 50 до 60%, а в середине

90-х годов достигла 70% [5, с. 106].

Во второй половине 90-х годов ФРГ,

Великобритания, Италия и Испания осуществляли совместную разработку истребителя

Eurofighter (EF-2000). Расходы распределялись между государствами - участниками

программы - пропорционально запланированным объемам закупок самолетов. Этот же

принцип предполагалось использовать и в ходе производства. ФРГ, Франция,

Италия, Испания и Великобритания совместно разработали перспективный

транспортный самолет Future Large Aircraft (FLA). По завершении в 1995 г.

технико-экономического обоснования разработки этого самолета 5 компаний - участниц

проекта - договорились учредить совместную фирму Airbus Military Company.

Великобритания, ФРГ и Нидерланды начали разработку фрегата.

Таким образом, западноевропейским странам

удалось объединить свои ресурсы для создания сложных систем оружия, успешно конкурирующих

на мировом рынке с американской военной продукцией.

Значительное развитие в Западной Европе получили

не только многосторонние, но и двусторонние программы создания вооружений.

Большой опыт двусторонних программ создания оружия накопили ФРГ и Франция. В

80-е и 90-е годы произошло дальнейшее расширение франко-западногерманского

сотрудничества в разработке и производстве продукции военного назначения.

Подтверждением этого служит совместная разработка авиаракетными фирмами двух

стран нового поколения ракетного оружия, сотрудничество французских и

западногерманских фирм в создании нового противотанкового вертолета.

Французская фирма Thom-son-CSF и бывшая немецкая фирма DASA организовали

совместное предприятие

по производству ракетных двигателей. Французские

и немецкие фирмы начали совместные работы, направленные на создание системы

противовоздушной и противоракетной обороны театра военных действий (Medium

Extended Air Defence Systems). Французская компания Aerospatiale и бывшая

немецкая фирма DASA приняли решение о формировании двух совместных предприятий:

Euromissile Systems и European Satellite Industries.

Как Франция, так и ФРГ учредили специальные

органы для координации научно-производственного сотрудничества по производству

военной продукции.

Активную политику в области развития

двусторонних кооперационных программ разработки и производства вооружения и

военной техники проводит также Великобритания. Так, совместно с Францией она

выпускала военные вертолеты Lynx, Puma, Gasel, самолеты Jaguar, ракеты Martel.

Английские фирмы тесно сотрудничали с итальянскими компаниями в области

создания военных вертолетов. Однако необходимо отметить, что для английских

военно-промышленных компаний характерна, прежде всего, ориентация на

двустороннее сотрудничество с американскими фирмами с целью получения доступа к

новейшим американским военно-техническим достижениям.

Снижение спроса на военную продукцию, рост

стоимости новых вооружений, ограниченность емкостей национальных рынков,

повышение темпов концентрации в военной промышленности США способствовали

осознанию европейскими правительствами необходимости дальнейшего развития

научно-производственной кооперации в области военной продукции и усиления роли

государственных органов в развитии указанной кооперации. Трудности, которые

переживают военно-промышленные компании, заставили правительства

западноевропейских стран и США смягчить свою позицию в вопросах допуска

иностранного капитала в национальную военную промышленность. Для многих

западноевропейских правительств стало очевидным, что не стоит противопоставлять

научно-производственную кооперацию западноевропейских стран в области продукции

военного назначения аналогичной трансатлантической кооперации. В июле 1998 г.

министры обороны 6 западноевропейских стран (Франции, Германии, Италии,

Испании, Швеции и Великобритании) согласовали принципы, на основе которых

должны создаваться транснациональные оборонные компании (Transnational Defence

Company) [6].

Расширение научно-производственной кооперации

западноевропейских стран в области военной продукции произошло, прежде всего, в

результате объединения французской, немецкой и испанской военно-промышленных

компаний в конце 90-х годов: была сформирована крупнейшая в мире

западноевропейская компания European Aeronautic Defence and Space Company

(EADS). В октябре 1998 г. компания Celsius (Швеция), фирма Patria (Финляндия) и

норвежская компания Raufoss создали совместное предприятие Nammo для разработки

и производства боеприпасов. Британская компания British Aerospace и французская

фирма Dassault Aviation в сентябре 1998 г. создали совместное предприятие

European Aerosystems, которое занимается научными исследованиями в области

истребительной авиации. В августе 1998 г. дочерние фирмы таких известных

военно-промышленных компаний, как Celsius (Швеция) и бывшей DASA (Германия)

заявили о создании совместного предприятия Taurus Systems по выпуску боевых

ракет. В декабре 1998 г. итальянская фирма Alenia Difesa и британская компания

GEC-Marconi организовали совместное предприятие Alenia Marconi Systems. Область

деятельности указанного совместного предприятия - боевые ракеты наземного и

морского базирования, а также системы управления воздушным движением. В январе

1998 г. появилось совместное предприятие Nitrochemie компании Rheinmetall (Германия)

и SwissEnterprise (Швейцария), которое осуществляет разработку и производство

боеприпасов.

Кроме того, Германия и Франция в 2000 г.

осуществляли совместную разработку и производство ударного вертолета;

Великобритания, Германия и Франция -перспективной бронемашины; Дания, Норвегия

и Швеция - подводную лодку Viking. В конце 2000 г. Франция, Германия, Италия и

Нидерланды занимались реализацией международной кооперационной программы

создания радиолокационной системы слежения.

В области военных научных исследований и

разработок в 2000 г. западноевропейские страны - члены бывшего

Западноевропейского союза осуществляли 82 совместных проекта. В течение

1996-1999 гг. ими выполнены 24 научно-исследовательских совместных военных

проекта, на которые в конце 90-х годов ежегодно тратилось около 100 млн. евро

[7, р. 1].

США и западноевропейские страны имеют обширные

военно-экономические связи со странами, не входящими в НАТО. Наряду с экспортом

вооружения и военной техники, военно-экономическая деятельность США и западноевропейских

стран вне рамок НАТО производится и в других формах, в том числе международных

кооперационных программ. Так, США и Япония выполняли совместную программу

разработки и производства военного самолета FS-X, который создавался на базе

американского истребителя F-16.

Переход к новым, высшим формам международных

кооперационных программ создания вооружений. Производство вооружений и военной

техники по иностранным лицензиям явилось первым шагом на пути перехода от

низших форм межгосударственного сотрудничества к высшим. Следующим шагом стали

международные кооперационные программы создания вооружений, развитие которых

привело к дальнейшему росту взаимозависимости национальных военных хозяйств.

Прежде всего это выражается в том, что появились международные

научно-производственные цепочки, включающие национальные военные

научно-производственные структуры. Такие цепочки пересекают границы ряда

государств и действуют как единые научно-производственные комплексы,

обеспечивающие разработку и производство сложных дорогостоящих систем

вооружения и военной техники. Некоторые национальные военно-промышленные фирмы

становятся звеньями разных международных научно-производственных цепочек,

формирующихся с помощью различных типов научно-производственной кооперации - предприятий,

консорциумов. Именно крупные совместные предприятия и консорциумы осуществляют

повседневное управление деятельностью международных научно-производственных

цепочек по разработке, производству, реализации и утилизации продукции военного

назначения. Большую поддержку западные страны оказывают международной

научно-технической кооперации в области военных научных исследований.

Однако необходимо иметь в виду, что

международные научно-производственные цепочки развиваются, прежде всего, в

рамках определенных военно-политических блоков и договоров, что обусловлено

влиянием, которое процесс распространения военных технологий оказывает на

национальную экономику и международную безопасность.

Так как международные научно-производственные

цепочки формируются на основе конкурсного отбора национальных

военно-промышленных фирм, то состав их периодически меняется. В конечном счете,

это приводит к включению в указанные научно-производственные цепочки таких фирм

различных стран, которые в совокупности способны обеспечить достижение

наилучших технических и экономических характеристик создаваемых систем

вооружения и военной техники. Meждународные научно-производственные цепочки

мобильны, они стремятся включить в свой состав наиболее динамичные структуры

национальных хозяйств, обладающих новейшими военно-техническими достижениями. В

свою очередь это может привести к глубокой деформации военного производства

определенной страны, вплоть до разрушения некоторых его частей, имеющих большое

значение для обеспечения национальной безопасности.

В результате выделились государства, а в них

национальные военно-промышленные компании, которые стали выступать в роли

организаторов и центральных звеньев международных научно-производственных

цепочек. Наряду с этим появилась также группа государств, в частности в

Западной Европе, военно-промышленные фирмы которых становятся определенными

звеньями на периферии международных научно-производственных структур. Конечно,

государствам не безразлично, какое место в указанных научно-производственных структурах

выполняют национальные военно-промышленные компании. Это определяется тем, что

именно организаторы международных научно-производственных структур получают

наибольшую часть прибыли от реализации того или иного проекта создания

вооружения и военной техники. Военная продукция, созданная в рамках

международных научно-производственных цепочек, приобретает товарную форму

только при ее реализации в сфере обращения. При этом следует иметь в виду, что

в рамках международных научно-производственных комплексов создается наиболее

сложная дорогая военная продукция.

Организаторами наиболее крупных международных

научно-производственных цепочек, «пролегающих» через военные хозяйства

различных стран и включающих их отдельные наиболее развитые структуры, обычно

выступают ведущие американские военно-промышленные компании. Это определяется

экономическими возможностями страны, а также научно-техническим превосходством

американских военно-промышленных субъектов хозяйствования.

Ведущие западноевропейские военно-промышленные

фирмы, с одной стороны, входят в состав наиболее крупных международных

научно-производственных структур, создаваемых США, с другой - являются

организаторами менее крупных международных научно-производственных цепочек, в

основном включающих западноевропейские фирмы. Организаторами международных

научно-производственных цепочек, обеспечивающих создание военной продукции в

рамках СНГ, обычно выступают российские фирмы.

Развитие международных научно-производственных

структур создания вооружения и военной техники привело к усилению деятельности

международных органов регулирования военно-экономической деятельности.

Повысилась также роль национальных систем регулирования внешних

военно-экономических связей.

В результате развития международных

кооперационных программ создания вооружения и военной техники процесс передачи

одними государствами другим военных технологий был дополнен совместным

созданием указанных технологий различными странами, что намного ускорило сам

процесс передачи. Повысилась и скорость передачи иностранного опыта в области

менеджмента. Взаимозависимость национальных военных хозяйств дополнилась такими

новыми прочными элементами, как совместная собственность.

Росту взаимозависимости способствуют

устойчивость и долговременный характер сотрудничества, присущие консорциумам,

создаваемым военно-промышленными фирмами различных стран. Как правило, закончив

определенный проект, консорциумы начинают разработку и производство новых

систем оружия.

Развитие международных кооперационных программ

создания вооружения и военной техники, усиление координации

военно-экономической деятельности различных стран значительно стабилизировало

международные потоки военных товаров и услуг. Это в свою очередь привело к

усилению связей между военными хозяйствами различных стран, росту их

взаимозависимости, необходимости дальнейшего совершенствования

межгосударственной координации программ разработки и производства вооружений.

Можно утверждать, что для многих стран наступил такой критический уровень

взаимозависимости в области разработки и производства вооружений, который

недостаточен для решения целого ряда задач военно-экономического развития

только собственными усилиями. Интересы оборонных хозяйствующих субъектов все в

большей степени выходят за национальные рамки. В конечном счете это приводит к

реструктуризации мирового военного производства. Традиционная модель

международного разделения труда, при которой национальные хозяйства

обмениваются товарами и услугами, стала дополняться международными

научно-производственными комплексами. Мировое военное производство из рыхлой

совокупности более или менее независимых национальных военных хозяйств

превращается в систему, в которой военная промышленность стран или их составные

части становятся элементами различных международных научно-производственных

комплексов.

Развитие международной научно-производственной

кооперации в области военной продукции приводит к дальнейшему выходу

военно-экономических приготовлений за национальные границы. В результате,

судьба национальной военной промышленности все в большей степени определяется

уровнем развития внешних военно-экономических связей. Причем степень

зависимости национальной военной промышленности небольших стран от внешних

военно-экономических связей значительно выше, чем крупных. В связи с этим малые

и средние страны раньше почувствовали зависимость от внешних

военно-экономических связей, чем большие.

Как и всякое экономическое явление,

международная научно-производственная кооперация военного производства не

только отличается положительными свойствами, но и содержит определенные

опасности и проблемы. Так, повышение взаимозависимости военных производств

различных стран в свою очередь снижает уровень военно-технологической

безопасности страны. Непродуманная интенсификация внешних военно-экономических

связей может привести к чрезмерной зависимости от иностранных

военно-промышленных компаний, а также к несанкционированному распространению

технологий создания современных вооружений.

Ясно, что от развития международной

научно-производственной кооперации в области военной продукции прежде всего

получат определенные преимущества развитые страны, фирмы и регионы.

Проблемы развития российскими оборонными

субъектами хозяйствования различных форм международной научно-производственной

кооперации. Сегодня налицо острая необходимость в формулировании стратегии

развития как внешних военно-экономических связей России, так и оборонной

промышленности страны. При этом следует иметь в виду, что перспективные

направления военно-экономического развития нельзя разработать на основе старых

представлений о его тенденциях и закономерностях - использование их может

привести к выбору нереальной модели развития. В связи с этим необходимо, прежде

всего, придти к осознанию того, что российская оборонная промышленность и далее

может развиваться изолированно, а ее внешние военно-экономические связи могут

сводиться только к внешней торговле оружием. «Россия сегодня не в состоянии

вести фундаментальные исследования и НИОКР на мировом уровне по всей гамме

продукции военного назначения. Поэтому все большую актуальность приобретают

вопросы военно-промышленной кооперации с другими государствами мира. Между тем

в нашей стране все внимание сфокусировано, - как отмечал председатель комитета

Государственной Думы по обороне генерал А. И. Николаев, - на продаже образцов

вооружений» [8, с. 29].

СССР самостоятельно разрабатывал, производил и

экспортировал продукцию военного назначения, поддерживал технологическую базу,

на основе которой создавались вооружения. Но нынешний валовый национальный

продукт России составляет примерно четверть ВНП СССР, а удельный вес военных

расходов в ВНП России в несколько раз ниже доли военных расходов в ВНП СССР.

Необходимо также иметь в виду, что системы оружия следующего поколения будут

примерно в 3-4 раза дороже тех, которые в 80-е годы были созданы СССР.

Уменьшение ВНП России, а также доли в нем

государственных ассигнований на закупку вооружений привело к значительному

сокращению емкости российского рынка вооружений.

Многие представители власти крайне нереалистично

оценивают возможности государства по обеспечению необходимыми ресурсами

оборонной промышленности и НИОКР по производству нового поколения вооружений.

Главная опасность заключается в том, что военно-экономические планы часто

составляются без учета сегодняшних реалий.

ВНП России даже при его росте на 6 - 8% в год

достигнет уровня 1989 г. только через 12 - 16 лет. (Однако другие страны при

этом также будут развиваться.) В складывающейся обстановке Россия должна, с

одной стороны, повышать военно-техническое сотрудничество с зарубежными

странами, которое фактически представляет внешнюю торговлю оружием, созданным

отечественными фирмами самостоятельно, с другой - развивать международные

кооперационные программы научных исследований, а также разработки и производства

вооружений. Возможности РФ по обеспечению своих вооруженных сил перспективными

видами оружия во многом будут определяться степенью развития современных форм

внешних военно-экономических связей. Это в свою очередь будет означать

дальнейший выход ее военно-экономических приготовлений за пределы национальных

границ.

Российские оборонные субъекты хозяйствования

выживут только в том случае, если научатся сохранять свои преимущества или

компенсировать свои недостатки посредством развития международных кооперационных

связей с партнерами из стран ближнего и дальнего зарубежья. России необходим

интегрированный в рыночную экономику и диверсифицированный

оборонно-промышленный комплекс, предприятия которого восприимчивы к высоким

технологиям и способны стимулировать развитие отечественного

научно-технического потенциала; комплекс, способный существовать в системе

развитых кооперационных связей, в том числе в рамках международного

сотрудничества со странами ближнего и дальнего зарубежья; компактный,

экономически эффективный, способный удовлетворить потребности оборонной

безопасности России и быть обильным источником валютных поступлений в

государственный бюджет от экспорта вооружений [9, с. 71].

Участие в реализации международных

кооперационных программ должно сочетаться с интересами сохранения допустимого

уровня воспроизводства российской военно-промышленной базы и тем самым -

военно-технологической безопасности страны. Другими словами, следует найти

золотую середину между выгодами, которые возможны в случае участия в международной

научно-производственной кооперации в области военной продукции, и гарантиями

сохранения национальной безопасности. С одной стороны, развитие кооперационных

связей снижает самообеспеченность страны вооружениями и военной техникой, с

другой - политика обеспечения вооруженных сил всеми видами военной продукции и

США, и передовых западноевропейских стран направлена на минимизацию зависимости

от иностранных поставок. Это выражается в том, что многие страны, участвуя в

совместных программах, проявляют высокую избирательность, причем в каждом

конкретном случае пытаются навязать партнерам формы сотрудничества, отвечающие

национальным приоритетам. Тщательный выбор направлений и форм внешних

военно-экономических связей позволит исключить непродуманную их интенсификацию,

которая может привести к чрезмерной зависимости от иностранных

военно-промышленных компаний, свертыванию научных исследований в ключевых

направлениях, а также к несанкционированному распространению технологий

создания современных вооружений. Расширение международной

научно-производственной кооперации необходимо использовать, прежде всего, для

закрепления конкурентных преимуществ отечественных оборонных субъектов

хозяйствования и улучшения возможностей производства практически всех составных

частей указанной системы в стране. К совместной деятельности с иностранными

партнерами должен быть проявлен выборочный подход, что определяется спецификой

военной продукции.

В настоящее время складываются высокоразвитые

формы научно-производственной кооперации, идет реструктуризация мировой военной

промышленности, создаются научно-производственные цепочки, включающие

военно-промышленные фирмы различных стран. Организаторами таких международных

научно-производственных цепочек выступают, прежде всего, крупнейшие

американские и западноевропейские военно-промышленные компании. Такие цепочки

обычно создаются в рамках тех или иных военно-политических союзов или

договоров, что ускоряет темпы распространения результатов военно-технического

прогресса. Если Россия не будет осваивать современные формы международной

научно-производственной кооперации, то она безнадежно отстанет и вряд ли в

перспективе сможет обеспечить создание хотя бы минимального набора новейших

видов оружия, необходимых для обеспечения национальной безопасности и

сохранения своих позиций на мировом рынке вооружений.

США и западноевропейские страны за несколько

десятилетий накопили огромный опыт руководства международными кооперационными

программами разработки и производства вооружений, который можно и нужно

критически осмыслить и использовать. Тщательное изучение тенденции развития

мировых военно-экономических приготовлений дает возможность определить место,

которое страна стремится занять в мировом военном производстве, а также

наметить пути достижения поставленной цели.

Развитие международной научно-производственной

кооперации потребует значительного изменения законодательной базы России в

области военно-технического сотрудничества с иностранными государствами,

которая должна быть дополнена законами, регулирующими внешнеэкономическую

деятельность российских оборонных субъектов хозяйствования в ходе выполнения

международных программ разработки и производства обычных вооружений. Для

развития и реализации таких кооперационных программ потребуется создать соответствующие

организационные структуры как на уровне федеральных органов управления, так и

на оборонных субъектах хозяйствования.

1.2 Государственное регулирование

экспорта вооружений в РФ

Россия располагает производственными факторами,

необходимыми для успешной конкуренции на мировом рынке военной продукции и

развития международной научно-производственной кооперации: прежде всего

развитой научно-исследовательской и производственной базой, квалифицированной

рабочей силой. Кроме того, она имеет комплекс поддерживающих отраслей, т. е.

способных поставлять конкурентоспособные виды комплектующих изделий. К

негативным факторам относятся резкое снижение спроса на военную продукцию на

внутреннем рынке, старение научно-исследовательской и производственной базы, слабый

менеджмент, который не обеспечивает эффективного управления в условиях острой

конкурентной борьбы. Но главная стратегическая проблема состоит в том, что

Россия сводит внешние военно-экономические связи только к торговле оружием.

Между тем нужно научиться оперировать на мировом рынке военной продукции не

только товарной массой, произведенной российскими оборонными предприятиями, но

и различными хозяйственными структурами, способными вписываться в международные

научно-производственные цепочки, осуществляющие разработку и производство

сложных современных видов продукции военного назначения, и успешно действовать

в их составе. С этой целью целесообразно определить, с кем Россия будет

развивать современные формы международной научно-производственной кооперации в

области военной продукции. Чтобы совместно создавать новые виды вооружения,

необходима определенная общность военных, политических, а также экономических

интересов. В связи с этим международные кооперационные программы создания

вооружений обычно осуществляются в рамках военно-политических союзов или

договоров. Так, совместные программы создания вооружений особенно широко

развиты в рамках блока НАТО. Сегодня у России нет надежных союзников и

партнеров. Для каждого конкретного случая необходимо также выбирать

соответствующие формы международной научно-производственной кооперации, а

следовательно, соответствующие методы государственного регулирования.

Важным фактором инновационного прорыва России

может стать оборонно-промышленный комплекс. Несмотря на глубокий экономический

кризис, затронувший в значительной мере оборонную промышленность, российский

ОПК сохранил свой высокий статус и высокие потенциальные возможности в создании

новейших поколений техники и прогрессивных технологий. Основной доход оборонно-промышленный

комплекс получает сегодня от экспорта вооружения и военной техники. Однако в

этой сфере есть существенные проблемы.

В мировой экономике разработка и производство

наукоемкой продукции по многим оценкам превышает суммарный объем в 2 трлн дол.

Россия на этом рынке занимает не более 0,3%.

Дальнейшее отставание в производстве новейших

информационных технологий, систем вооружений, решении национальных

экономических и социальных проблем чревато серьезными последствиями. Темпы

экономического роста, состояние науки и образования, обороноспособность страны

напрямую зависят от развития высокотехнологичного комплекса, в котором еще

сохранился высококвалифицированный кадровый потенциал, накопленный и

нереализованный научный и технологический задел, функционирующие научно-исследовательская

и производственная инфраструктуры.

Ориентация на развитие в основном сырьевого

сектора экономики не может устраивать Россию ни в политико-экономическом, ни в

социальном планах. Главная причина этого - в географии и отраслевом распределении

трудовых ресурсов страны (соотношение численности работников в добывающих и

обрабатывающих отраслях согласно статистическим данным 2005 г. составляет 1:9).

Важным фактором инновационного прорыва России

может стать оборонно-промышленный комплекс. Несмотря на глубокий экономический

кризис, затронувший в значительной мере оборонную промышленность, российский

ОПК сохранил свой высокий статус и потенциальные возможности в создании

новейших поколений техники и прогрессивных технологий.

Наиболее значимым источником развития

отечественного оборонно-промышленного комплекса в настоящее время является

экспорт вооружений. Экспорт российского оружия дает возможность обеспечить

рабочие места миллионам высококвалифицированных специалистов. Тем самым

решается социальная задача не только сохранения ведущих предприятий, но и

развития целых районов, связанных с ОПК.

В то же время выживание оборонных предприятий за

счет экспорта вооружений чревато ситуацией, когда весь доход от него приходится

тратить на оплату труда и иные обязательные платежи. При этом практически не

остается финансовых ресурсов на развитие конструкторско-технологической и

производственно-технической базы, проведение НИОКР по созданию современных

образцов вооружений. Данная ситуация особенно характерна для 2006 г.

Для дальнейшего наращивания потенциала

военно-технического сотрудничества в условиях жесткой конкуренции на мировых

рынках вооружений необходима государственная поддержка ОПК. Причем не только в

части увеличения государственного оборонного заказа (ГОЗ), но и в плане

государственной поддержки экспорта вооружений. Практически все экономически

развитые страны мира активно стимулируют экспорт военной и высокотехнологичной

продукции, перекладывая тем самым часть бремени расходов по созданию и освоению

производства военной техники на страны-покупатели.

Очевидно, что рентные доходы (сверхприбыль),

полученные при экспорте минерального сырья, топлива, продукции машиностроения,

вооружений и т.д., в значительной своей части должны использоваться для

инновационного обновления и модернизации экономики. Экспорт перечисленной выше

продукции имеет свои особенности и по-своему реагирует на отдельные

макроэкономические факторы. Наиболее уязвимым (с точки зрения экономических

последствий) Является экспорт высокотехнологичной продукции. Так, если

изменение валютного курса практически одинаково негативно отражается на

экономике всего отечественного экспорта, то укрепление рубля, как правило,

сопровождается (если не является следствием) ростом мировых цен на энергоресурсы,

в результате чего сырьевой сектор (в данном случае Нефтегазовый) компенсирует

свои потери.

Экспортные же цены на военную продукцию весьма

консервативны Часто не учитывают даже инфляционные процессы. В результате этого

крепление рубля в первом полугодии 2006 г. вывело экспортеров Ценной продукции

за черту выживания.

Другим отличием экспорта вооружений является его

жесткая регламентация и практически полная прозрачность (естественно, для лиц,

допущенных к информации), что исключает использование корпоративного

трансфертного ценообразования и увод из налогооблагаемой базы львиной доли

выручки, полученной от экспорта продукции.

Упрощенно, использование механизма

корпоративного трансфертного ценообразования в добывающих отраслях, и особенно

в добыче нефти, заключается в введении в цепочку

"промысел-труба-потребитель" посредника, а то и не одного. Введение

посредника в звено "промысел-труба" дает возможность легально вывести

часть прибыли в экономические районы с льготным налогообложением прибыли и

"увести" всю выручку посредника от обложения налогом на добычу

полезных ископаемых (пример - ЮКОС), с последующим выводом средств за рубеж.

Введение посредника в звено "труба-потребитель" позволяет сделать то

же самое.

На практике используются зачастую оба варианта,

в результате чего инфраструктура добывающей промышленности ветшает, а

национальная экономика недополучает многомиллиардные доходы.

Часть прибыли добывающих отраслей обусловлена

результатами производственно-хозяйственной деятельности и эта прибыль

справедливо принадлежит "сырьевикам", другая же часть прибыли

обусловлена влиянием природного фактора. С учетом того, что природные ресурсы

недр - это собственность государства, "увод" данной части прибыли от

налогообложения является легальным экономическим воровством.

Понятно, что в силу этого механизм

корпоративного или так называемого трансфертного ценообразования применяться не

должен и поэтому необходимы соответствующие поправки в Налоговый кодекс в целях

установления государственного контроля над расчетами ресурсных налогов и

платежей в системе корпоративного (трансфертного) ценообразования.

Одной из наиболее эффективных мер

государственной поддержки экспорта вооружений могло бы стать установление так

называемых государственных расчетных или справочных цен в области торговли

природными ресурсами. Расчетные (справочные) цены в условиях корпоративного

управления нефтедобычей широко распространены за рубежом.

Такие цены должны устанавливаться регулярно (в

зависимости от мировых цен) и индивидуально для каждого месторождения (в

зависимости от состояния месторождения). Порядок их расчета и использования

должен носить публичный характер с понятным алгоритмом расчёта Системы

налогообложения предприятий нефтедобычи в СШ". Канаде, развивающихся

странах позволяют не только своевременно реагировать на рост мировых цен, но и

на падение, а также изменен» условий добычи, что отвечает интересам самой

добывающей промышленности. В мировой нефтедобыче известны и другие механизмы

регулирования ценообразования, использование которых вполне возможно, а иногда

и просто необходимо в отечественной практике.

Выведенные с помощью предлагаемых мер "из

тени" сверхдоходы от нефтедобычи в условиях высоких мировых цен могли бы

использоваться не только для развития самого нефтедобывающего комплекса, но и

направляться на поддержку создания и экспорта высоких технологий.

Наряду с экспортом вооружения, в котором

использование корпоративного ценообразования с целью ухода от налогов

невозможно в принципе, экспорт высокотехнологической продукции гражданского и

двойного назначения мало использует инструмент ценообразования с целью снижения

налогов. Причина этого в большой вновь созданной стоимости, которая составляет

в цене высокотехнологичной продукции от 70% до 90% в отличие от продукции

сырьевого экспорта, где вновь созданная стоимость составляет от 30% до 50%.

К сожалению, современные макроэкономические

тенденции развития страны крайне негативно влияют на экономику предприятий ОПК.

В 2006 г. значительное укрепление рубля и целый ряд других экономических причин

поставили предприятия оборонного комплекса в тяжелейшее положение, когда без

реальной государственной поддержки им не выжить.

Рассмотрим проблематику регулирования экспорта

отечественного оружия на конкретном примере.

Одним из ведущих экспортеров в этой области

является ОАО "Концерн ПВО "Алмаз-Антей". В 2004 г. Концерн

завершил организационное формирование и сосредоточился на решении

производственных и экономических задач. За период становления Концерну удалось

предотвратить банкротство целого ряда предприятий, восстановить наиболее

значимые утраченные производства и технологии, создать действующую систему

фондов финансирования НИОКР и развития производства, закрепления на

предприятиях квалифицированных молодых специалистов.

По результатам 2005 г., по данным американского

еженедельника "Defense News", Концерн занял 30-е место в рейтинге 100

крупнейших компаний мирового военно-промышленного комплекса.

Следующий этап развития Концерна - глубокая

системная реструктуризация головной компании и дочерних предприятий. Концерном

в 2005 г. разработана, а Правительством РФ утверждена концепция

реструктуризации. Ее целью является обеспечение научных прорывов и создание

устойчивого конкурентоспособного саморазвивающегося научного и

производственного комплекса путем концентрации организационных и экономических

усилий.

В настоящее время ОАО "Концерн ПВО

"Алмаз-Антей" является головным исполнителем целого ряда экспортных

контрактов, при выполнении которых столкнулся с многими серьезными проблемами.

Рассмотрим основные из этих проблем и возможные пути их решения.

. Технические и технологические проблемы

Главной проблемой развития отечественной

промышленности в целом и ОАО "Концерн ПВО "Алмаз-Антей" в

частности в настоящее время стало устойчивое снижение "реальной"

производительности труда, обусловленное рядом субъективных и объективных

причин.

"Отчетный" рост производительности

труда последних лет в немалой степени был обусловлен инфляционными процессами,

а также реализацией и использованием в производстве изготовленной ранее, в

советский период, продукции (характерно для машиностроения). Этот резерв

исчерпан и на настоящем этапе определяющими факторами снижения

"реальной" производительности труда являются:

значительный физический и критический моральный

износ оборудования;

не восполняемые потери квалифицированных кадров,

произошедшие как вследствие падения загрузки в 1990-е гг., так и по причине

разрушения системы подготовки квалифицированных специалистов.

. Проблемы нормативно-правовой базы и

правоприменительной практики

Отечественная нормативно-правовая база имеет ряд

пробелов в правовом обеспечении деятельности предприятий. Законодательство

слабо реагирует на изменения важнейших экономических факторов.

Данную проблему усугубляют длительные сроки

разработки механизмов реализации принятых законов. Так, например, Федеральным

Законом от 22.07.2005 г. № 119-ФЗ с 1 января 2006 г. внесены изменения в

Налоговый кодекс РФ, касающиеся налога на добавленную стоимость (НДС) с

авансовых платежей для товаров с длительным производственным циклом. Однако до

настоящего момента Правительством не утвержден перечень товаров с длительным

производственным циклом и не определен механизм его реализации. И таких

примеров много.

В последние годы после подписания контракта на

экспорт вооружений и военной техники требуется более одного года для издания

распоряжения Правительства, после которого контракт вступает в силу. За это

время существенно меняется экономическая ситуация - растут цены на

комплектующие изделия, заработная плата, происходят изменения в составе

традиционных изготовителей, а в последнее время и укрепление курса рубля, в

результате чего цены, объявленные предприятием-экспортером, не обеспечивают

требуемой рентабельности, а иногда даже и покрытия издержек.

. Налоговое законодательство. Очень болезненной

проблемой, с которой сталкиваются промышленные предприятия, является нечеткое

или некорректное исполнение налогового законодательства налоговыми органами, о

чем свидетельствует огромное количество выигранных налогоплательщиками судов.

Во-первых, для предприятий-экспортеров

реализация законодательно закрепленного права на возмещение НДС по

экспортируемым товарам практически неизбежно ведет к судебным разбирательствам.

Такое положение затягивает получение средств с предписанных законом 3-х месяцев

до 1-1,5 лет, что негативно сказывается на состоянии предприятий, ведет к срыву

договорных обязательств, необходимости привлекать дорогостоящие кредиты, росту

цен на продукцию, а в отдельных случаях ставит предприятия на грань

банкротства.

Для балансировки налоговых поступлений и выплат

бюджета можно и нужно предусмотреть дифференцированный механизм возмещения НДС

по экспортируемым товарам для предприятий, производящих не наукоемкую продукцию

и имеющих значительную рентабельность (в первую очередь, экспорт сырья,

металлов, удобрений и т.д.), и экспортеров наукоемкой продукции (в т.ч.

вооружений).

Во-вторых, действующее налоговое

законодательство практически не ориентировано на стимулирование развития

прикладной науки и производства.

Одним из источников средств для создания новых

видов наукоемкой продукции и новых технологий могли бы стать созданные и

зарегистрированные в соответствии с Федеральным законом "О науке и

государственной научно-технической политике" фонды НИОКР, отчисления в которые

уменьшали бы налогооблагаемую базу по налогу на прибыль в соответствии со ст.

262 Налогового кодекса РФ.

Однако, в соответствии с п. 6 "Порядка

образования и использования внебюджетных фондов федеральных органов

исполнительной власти и коммерческих организаций для финансирования научных

исследований и экспериментальных разработок", утвержденного постановлением

Правительства РФ от 13 октября 1999 г. № 1156, организации обязаны перечислять

в Российский фонд технологического развития ежеквартально 25% средств, поступающих

в их внебюджетные фонды. При существующей ставке налога на прибыль 24%, такие

отчисления не выгодны предприятиям и не стимулируют проведение научных

исследований и экспериментальных разработок за счет предприятий.

В-третьих, существенной проблемой предприятий

при выполнении ими ГОЗ в качестве головных исполнителей является НДС, взимаемый

: авансовых платежей.

Экономический смысл данного механизма

налогообложения выгля-Чит следующим образом: государство авансирует выполнение

работ по ГОЗ и часть этого аванса, на время выполнения работ, изымает в бюджет

в виде НДС с возвратом его после выполнения работ. Таким образом, получается,

что одни государственные органы предоставляют аванс предприятию, а другие часть

этого аванса изымают на время выполнения работ, как раз тогда, когда эти

средства особенно необходимы предприятию. В результате предприятия - головные

исполнители ГОЗ - лишаются значительной части средств, необходимых для

своевременной закупки комплектующих изделий и материалов, финансирования предприятий

кооперации. Восполнить необходимые средства можно только кредитами, что еще

более снижает рентабельность.

В-четвертых, в настоящее время падение курса

рубля сменилось его укреплением. Это обстоятельство, вместе с несовершенством

налогового законодательства, привело к следующей ситуации.

Действующее налоговое законодательство трактует

курсовые разницы, образующиеся у экспортеров при получении от инозаказчика и

выплате контрагентам внутри страны авансов, как прибыль, подлежащую

налогообложению. При сроках исполнения контрактов более одного года прибыль,

полученная от курсовых разниц в начале работы, не может быть учтена при

подведении ее итогов. В результате предприятие будет уменьшать свою прибыль в

течение нескольких лет на убытки, полученные в год завершения контракта. Таким

образом, налог выплачивается в начале контракта, а компенсируется предприятию в

течение многих дет.

В качестве примера: в соответствии с действующим

налоговым законодательством только за апрель 2006 г. из-за падения курса

доллара ОАО "Концерн ПВО "Алмаз-Антей" уплатил в качестве налога

на прибыль 26,5 млн рублей, еще не отгрузив инозаказчику ни одного изделия, не

получив никаких средств за выполненные работы, а весь авансовый платеж

перечислив предприятиям-соисполнителям.

В-пятых, приватизированные промышленные

предприятия обладают различными нравами на занимаемые земельные участки в

зависимости от сроков приватизации. Таким образом, образовалась своего рода

"несправедливость": одни предприятия являются собственниками земли, а

другие обязаны до 1 января 2008 г. оформить право аренды на занимаемые

земельные участки или приобрести их в собственность. Учитывая значительный

объем денежных средств, необходимых даже для ежегодных арендных платежей, не

говоря уже о выкупе земли, представляется целесообразным дополнительное

внесение земельных участков в уставные капиталы предприятий с последующей

дополнительной эмиссией акций акционерных обществ.

Кроме того, на приватизированных предприятиях

ОПК имеются значительные территории - заводские полигоны, испытательные базы,

аэродромы и т.д., в настоящее время практически не используемые, которые также

подлежат налогообложению. Для многих предприятий суммы налога оказываются

значительными.

Действующий порядок возврата этих земель в

муниципальную или федеральную собственность позволяет это сделать фактически

только в судебном порядке. Поэтому следует предусмотреть упрощенный порядок

отказа как от права собственности, так и от права бессрочного пользования

такими землями для стратегических и перспективных предприятий ОПК.

4. Недостаточная бюджетная поддержка экспорта

наукоемкой продукции. С 2005 г. введено возмещение части процентов, уплаченных

предприятиями-экспортерами по кредитам. Данная мера поддержки отечественных

экспортеров очень эффективна, но суммы, предусмотренные бюджетом на эти цели,

крайне малы - всего 3 млрд руб. на год на всю страну. Кроме того, такое

возмещение сопряжено с излишними требованиями и условиями.

Для сравнения, ОАО "Концерн ПВО

"Алмаз-Антей" в 2006 г. для выполнения только одного контракта с

инозаказчиком привлек более 6 млрд руб., сумма процентов, уплаченных Концерном

за год, составит около 600 млн руб. В ближайшее время планируется выполнение

еще трех подобных контрактов. Можно прогнозировать увеличение выплат годовых

процентов до 2,5 млрд руб. Это - чистые потери Концерна.

Порядком частичной компенсации процентов по

кредитам (постановление Правительства РФ от 06.06.2005 г. № 357) не

предусмотрены компенсации предприятиям, участвующим в выполнении экспортных

контрактов, но не являющимися экспортерами. Кроме того, получение кредита

экспортером и передача его соисполнителям связана с дополнительной налоговой

нагрузкой в части НДС с авансов и т.д.

Поручительства Российской Федерации по

экспортным контрактам также незначительны. Бюджетом страны на 2006 г. на эти

цели предусмотрено лишь около 30 млрд дол и эти поручительства не

распространяются на продукцию ОПК.

. Валютное регулирование. Резкое падение курса

доллара по отношению к рублю при внутренней инфляции, произошедшее за последние

6-7 месяцев, поставило российских экспортеров в крайне опасное положение. При

наличии заключенных экспортных контрактов на длительные сроки с незначительной

долей авансовых платежей и оплатой после отгрузки товаров экспортеры рискуют

потерять платежеспособность и не сумеют расплатиться со своими контрагентами.

Финансовые инструменты хеджирования валютных рисков не имеют широкого

применения в нашей стране и достаточно Дороги - их стоимость составляет 2-4 %

от суммы хеджирования.

В этой ситуации при заключении контрактов в

соответствии с межправительственными соглашениями Российской Федерации

целесообразно предусматривать хотя бы частичные компенсации экспортерам потерь

от падения курсов валют, или возможность государственного кредитования

предприятий-экспортеров на сумму заключенного контракта.

. Кредитные проблемы.Для многих промышленных

предприятий кредитные ресурсы остаются очень дорогими. Этому есть ряд причин:

долги, накопленные в предыдущие годы, в том

числе перед бюджетом и внебюджетными фондами, наличие которых значительно

ухудшает финансовые показатели предприятий;

неликвидная залоговая база - изношенное

оборудование и основные фонды, специфическая продукция, в большинстве своем

выведенная из гражданского оборота;

фактически недоступный рынок внешних

заимствований по причине специфики продукции и режима секретности;

фактическое отсутствие государственных гарантий

по финансированию экспортных контрактов банками.

Тем не менее, вследствие нехватки собственных

оборотных средств предприятия вынуждены брать эти кредиты, в том числе под

выполнение ГОЗ. При этом повышенные проценты серьезно подрывают экономику

предприятий. Имеются случаи, когда эффективная ставка по кредитам доходит до

25% годовых, что в два раза выше, чем ставка рефинансирования Центрального

банка РФ.

В то же время отсутствие средне- и долгосрочного

прогноза по загрузке предприятий (для предприятий ОПК - по ГОЗ) не позволяет

привлекать долгосрочные заемные средства для осуществления капитальных

вложений, в том числе на модернизацию производства.

7. Ценообразование и инфляция. Ключевой

проблемой промышленности (и в особенности ОПК), неразрывно связанной со всеми

другими, является ценообразование. Цены на продукцию по ГОЗ определяются на

основании затратного подхода. Такой механизм позволил предприятиям ОПК

сохраниться в 1980-1990-е гг. в условиях обвального снижения загрузки по ГОЗ и

был оправдан. В нынешних условиях такой механизм ценообразования является

тормозом развития производства, делающим невыгодным снижение затрат и рост

производительности труда, поиск новых технологических и управленческих решений.

Аналогичная ситуация с ценообразованием

сложилась и у госмонополий, но они все издержки перекладывают на потребителя и

поэтому в госмонополиях нет серьезного стимула совершенствовать свою работу. По

понятным причинам предприятия ОПК лишены такой возможности.

В целом применение затратного механизма

ценообразования приводит к ежегодному увеличению цен на продукцию и, в конечном

счете, инфляции без реального подъема производства.

Глава 2. Мировой рынок спецпродукции

.1 Мировой рынок продукции военного

назначения

В качестве введения в главу приведём мнение и

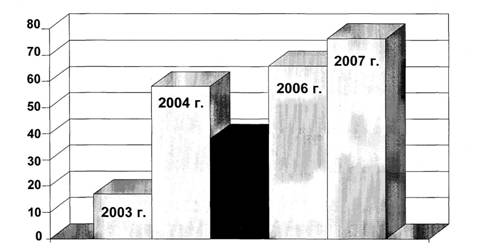

оценки Президента России. Выступая в конце апреля 2003 года, Путин заявил, что

в 2002 году совокупный объём экспорта военно-технической продукции России

составил 4,82 млрд. долларов. «Это на 500 млн. долларов превысило плановые

показатели». Президент сказал, что основной статьёй российского военного

экспорта остаётся авиационная техника - в 2002 году её доля в общем объёме

такого экспорта составила почти 70%. Эти пропорции сохраняются и до сих пор. В

то же время имеются значительные перспективы у сухопутных и военно-морских

видов вооружений. Путин высказался за последовательное расширение номенклатуры

экспортируемых вооружений, в частности, за счёт высокотехнологических изделий.

«Это должно стать стимулом для развития наукоёмких отраслей производства». В

2005 доля авиатехники в экспорте военной продукции составила 60% наряду с общим

увеличением экспортных поставок, что говорит о заявленной президентом работе по

увеличению объёма продаваемых сухопутных и военно-морских видов вооружений.

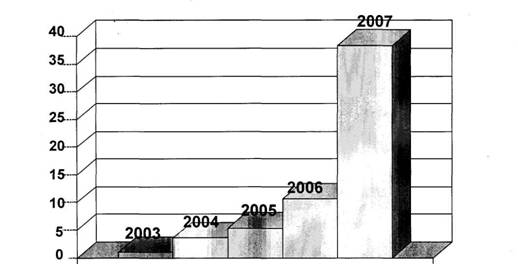

О конкурентоспособности Российского оружия

говорят следующие цифры: за 2002-2003 годы российская посредническая корпорация

поставила различных видов вооружений на сумму 9,1 млрд. долларов по сравнению с

6,3 млрд. долларов за 2000-2001, а только за 2005 год эта сумма составила 6

млрд. долларов, причём доля России в общем объёме мировых поставок оружия

увеличилась по сравнению с долей США. Также важным является то, что Россия

является вторым экспортёром оружия в мире, но разрыв между Россией и США

остаётся существенным. США увеличили экспорт оружия в 2002 финансовом году по

сравнению с 2001 годом на 10% до 13,3 млрд. долл. Представители министерства

обороны США не скрывают удовлетворения: итоги года превзошли ожидания

Пентагона, прогнозировавшего объем продаж на уровне 12,8 млрд., сообщает

ИТАР-ТАСС. В военном ведомстве такой значительный прирост частично объясняют

значительными закупками оружия Израилем - на 2,9 млрд., Египтом - на 1,8 млрд.,

Италией - на 815 млн. и Грецией - на 812 млн. долл. Правда, необходимо

оговориться: большая часть оружия, приобретенного в минувшем году Израилем и

Египтом, была закуплена на предоставляемую Штатами финансовую помощь. Иначе говоря,

амбиции обходятся недешево: парадокс, но США приходится самим оплачивать свой

же экспорт. В Пентагоне же предпочитают говорить о реформах, осуществленных в

последние годы Пентагоном в рамках программы зарубежных военных поставок.

Именно они, по мнению чиновников, позволили повысить заинтересованность

зарубежных партнеров в приобретении оружия у военного ведомства США. Также

следует отметить, что совокупный экспорт США в 2003-2005 годах снизился в связи

ростом доли России, недавней тенденцией увеличения экспортных поставок оружия

Евросоюзом, который вышел на второе место после США по объёму этих поставок, и

перенасыщением рынка вооружений.

Итак, США является мировым лидером по поставкам

вооружений на экспорт, их доля на рынке составляет по последним данным около

43%. Россия занимает второе место - около 20% мирового рынка, на третьем месте

Франция, чей объём экспортных поставок оценивается примерно в 1 млрд. долларов.

Китай. Все эксперты согласны с тем, что рост

российского экспорта в последние годы связан с недавними крупными сделками на

поставки оружия Китаю. По оценкам экспертов, в 2002 году на Китай пришлось 58

процентов поставок оружия по линии "Рособоронэкспорта", в 2003 году -

около 40 процентов. Рост экспорта оружия в Китай с 2001 года обеспечил основную

часть экспортных поставок российской военной техники. Китай стал самым большим

приобретением российского военного экспорта. Он закупил у нас оружия −

самолётов, ракет, кораблей на сумму до 3,5 млрд. долларов. В 2004 году было

поставлено в КНР 24 истребителя Су-30МКК, одной (из восьми запланированных)

подводной лодки проекта 636М, а также не менее 8 дивизионов зенитных ракетных

комплексов С-300ПМУ-2 «Фаворит»(2 из них в 2004 году).

На примере Греции, Венесуэлы и, конечно, Китая

можно убедится в обоснованной востребованности ЗУРов С-300. Даже устаревшие

С-200 Украинских ВВС за пределами своих нормативных показателей дальности

поразила пассажирский самолет над Черным морем. Конечно, это трагедия, но это и

оценка этого давно разработанного комплекса. С-300 созданы для борьбы с

оперативно-тактическими ракетами и баллистическими ракетами средней дальности с

дальностью полёта до 3,5 тыс. км. Во время войны в Персидском заливе их аналог

«Пэтриот» РАС-2 показал почти втрое меньшую эффективность (0,95 для российских

и 0,36 для американских ЗУР). Кроме того РАС-2 неспособны поражать современные

ракеты с отделяющимися боеголовками, зависят от разведывательных ИСЗ (что

удлиняет время их реакции), а их обслуживание стоит на 65% дороже, чем

российских аналогов. Высокие качества комплексов С-300 обусловили их

конкурентоспособность на мировом рынке.

Что касается систем ПВО, то также достаточно

прибыльным является не только рынок сбыта, но и рынок модернизации и

обслуживания (это относится не только к ПВО). Это, в первую очередь, огневые

комплексы, станции радиолокационной разведки, средства и системы управления

ими. Свою готовность к проведению таких работ предприятия-изготовители уже

неоднократно подтвердили в ходе показательных стрельб из модернизированных

образцов.

Так, только объем модернизации ЗСУ-23-4

"Шилка" может составить 3-4 млрд. дол при стоимости около 2,5-3,0

млн. долларов за одну систему. Сейчас на проведение этих работ претендуют фирмы

Израиля, Голландии, Швейцарии, Китая, Украины и других стран. Однако на всех

тендерах предпочтение отдавалось российским вариантам модернизации, которые

наряду с существенным улучшением характеристике установки, предусматривают

продление срока эксплуатации модернизированных ЗСУ на 10 лет с одновременным

обеспечением их запасными частями.

Всего Китай после 1995 года закупил 48 Су-27

(1,7 млрд. долларов), достигнуты соглашения о продаже 40 Су-30МКК (ок. 2 млрд.

долларов) и о лицензионном производстве 200 Су-27 (2,2 млрд. долларов). При

всей кажущейся перспективности Китайского рынка невольно напрашивается одно

«но»: Китай, как известно, придерживается идеологической доктрины опоры на собственные

силы. На данном этапе он готов делать заимствования, но лишь до поры до

времени. Его перспектива − приобретать, скорее, технологии вместо военной

техники, и это необходимо учитывать. Однако западные военные эксперты и

экономисты не верят в перспективу превращения этой страны в военную

сверхдержаву наподобие СССР и в его военно-технический прорыв.

Вскоре Китай будет обладать почти 300-ми

истребителями Су-27/30 и с учётом поступления на вооружение боевых самолётов

национальной разработки будет сопоставим по военной мощи с теми силами, которые

может сосредоточить Россия на Дальнем Востоке. Это представляет угрозу

национальной безопасности, несмотря на пока гладкие отношения с Китаем. Но, с

другой стороны, современный рынок вооружений не терпит пустот. Так, после

введения Вашингтоном эмбарго на поставки F-16 Пакистану последний сразу же

закупил французские Мираж-2000, а отказ России продать Исламабаду танк Т-80У

незамедлительно был компенсирован контрактом на закупку украинских Т-80УД.

Отказ же от поставок вооружений Китаю, на который приходится свыше ¼

всех

доходов от экспорта российского оружия, или более 1 млрд. долларов в год, столь

необходимых для поддержки отечественного ВПК, был бы, по меньшей мере,

неразумен. Единственный разумный выход из этой ситуации − опережающее

развитие ключевых оборонных НИОКР в России и поддержание мобилизационных

ресурсов ВПК, пусть и в законсервированном состоянии.

На совместных учениях в 2005 году командование

ВВС РФ рассчитывало заинтересовать Китай российскими самолетами, которые могут

быть поставлены на экспорт. По словам главкома ВВС Владимира Михайлова, в

маневрах примут участие истребители Су-24М и Су-27М, а также средние

бомбардировщики Ту-22М3 и стратегические ракетоносцы Ту-95МС. Источники в

российских авиастроительных компаниях сообщили газете "Ведомости",

что китайцев в первую очередь интересует Ту-22М3. Китай не располагает

современными бомбардировщиками большого радиуса действия. На вооружении стоит

только устаревший Ту-16, лицензию на производство которого СССР передал КНР в

1950-х годах. Ту-16 не представляет серьезной угрозы для основного

предполагаемого противника Китая - Тайваня. Ту-22М3, оснащенный современными

российскими ракетами, может угрожать даже американскому флоту на дальних

подступах к Тайваню. До сих пор российские военные отказывались продавать

Ту-22М3 китайцам, учитывая мощь этой машины. Слова главкома ВВС можно

расценивать как изменение позиции по этому вопросу, предположил один из

источников "Ведомостей". В "Рособоронэкспорте" отказались

комментировать заявление Михайлова. Серийное производство Ту-22М3 на Казанском

авиационном производственном объединении было свернуто еще в 1991 году, поэтому

Китаю могут быть проданы самолеты, которые стоят на вооружении ВВС РФ. На

сегодняшний день российская авиация располагает 130 бомбардировщиками Ту-22М3,

за 13 лет их парк сократился на 170 машин. По мнению одного из источников

"Ведомостей", Китаю имеет смысл покупать не менее 40 самолетов.

Стоимость такой партии может составить более миллиарда долларов.

Что же касается поставок в Китай вооружений из

других стран, то они являются не столь значительны. ЕС ещё в 1989 году, после

резни на площади Тяньаньмынь, ввел эмбарго на поставки вооружения в Китай.

Сейчас ЕС решает вопрос об отмене этого эмбарго, за что выступают лидеры

Франции и Германии (некоторые специалисты считают, что они действуют лишь под

действием экономических интересов, не считаясь с проблемой нарушения прав

человека в Китае). Китай тоже стремится избавится от этого эмбарго: осенью 2003

года китайское министерство иностранных дел опубликовало документ об отношениях

с ЕС. Под заголовком "Военный аспект" в документе сказано, что

"ЕС следует как можно скорее отменить его запрет на продажу Китаю оружия,

чтобы снять барьеры для более широкого двустороннего сотрудничества в вопросах

оборонной промышленности и технологий". Но 24 марта 2005 года стало

известно, что под давлением США (Госдеп пригрозил ЕС ввести запрет на торговлю

с некоторыми крупными европейскими компаниями) ЕС отложил решение этого вопроса

до следующего года. Как известно такое решение не принято до сих пор.

Но, несмотря на запрет, некоторые виды оружия

всё же поступают в Китай из ЕС. В резолюции, принятой Конгрессом США 3-го

февраля 2005 года в знак протеста против попытки ЕС отменить эмбарго на

поставки в Китай оружия, говорится: "крупнейшие члены ЕС - Франция,

Германия, Италия и Великобритания - последовательно увеличивали продажи своих

вооружений Китаю, и с 2002 по 2003 годы объемы известных поставок оружия в КНР

были удвоены, достигнув примерно $540 миллионов". Эту резолюцию поддержали

411 конгрессменов и только трое проголосовали против.

Американские фирмы также стремятся на Китайский

рынок, причём примерно 6,7% китайского импорта оружия фактически приходится на

США. Журнал не уточняет перечень поставляемых вооружений, но понятно, что по

политическим причинам это не могут быть технологии, которые можно было бы

использовать против американских эсминцев в проливе Тайвань. Конфликт вокруг

Тайваня реально может случиться, по крайней мере, по сообщениям мировых

информагентств Китай уже законодательно оформил своё право на силовое решение

этого вопроса.

Индия. Вторым по значению российским клиентом

является сейчас Индия, которая закупает разнообразное российское оружие −

авиатехнику, танки, средства ПВО, ЗУРы, противокорабельные ракеты, боевые

корабли и подводные лодки. В Индию было поставлено свыше 40 Су-30МКИ (сумма

контракта − 1,5-1,8млрд. долларов), ещё до 130 будет поставлено по

лицензии (в декабре 2004 года индийские ВВС получили первые 2 машины, собранные

на заводе корпорации HAL). Многофункциональный истребитель Су-30 в настоящее

время является самым современным в мире серийным тактическим боевым самолётом,

по ряду параметров приближающимся к уровню перспективных истребителей пятого

поколения (а по такому показателю, как манёвренность превосходитF-22). По сути

Су-30 представляет собой глубоко модернизированный широко известный истребитель

Су-27. На экспортные варианты СУ-30МКИ (разработан специально для поставок в

Индию) были внедрены последние достижения в области аэродинамики, силовой

установки и БРЭО, которые лишь отрабатывались на опытных самолётах семейства

Су-27. Вариант же Су-30МКК (разработан специально для поставок в Китай) имеет

более «традиционную» конструкцию, так как лишён переднего горизонтального

оперения и управляемого вектора тяги.

Кроме того, ранее в Индию было поставлено свыше

70 истребителей МиГ-29 с перспективой продажи ещё 30 МиГ-29К для оснащения

авианосца «Адмирал Горшков» (стоимостью 860-900 млн. долларов). МиГ-29 является

несколько устаревшей моделью семейства МиГ. Так же на мировом рынке продаются

МиГ-29М, которые отличаются от всем известного Миг-29 усовершенствованным БРЭО,

применением перспективного алюминиево-литиевого сплава, массовой заменой