Статистическое изучение показателей прибыли и рентабельности предприятия

Содержание

Введение

.

Теоретическая часть

.1

Прибыль, её функции и виды

.2

Статистическое изучение показателей прибыли

.3

Понятие рентабельности, виды

.4

Статистическое изучение показателей рентабельности

.

Расчётная часть

.

Аналитическая часть

Заключение

Список

использованной литературы

Приложение

Введение

Прибыль - объективная экономическая категория

товарно-денежных отношений. Формирование регулируемого рынка товаров

сопровождается повышением роли прибыли в системе показателей экономической

характеристики деятельности предприятий. К тому же прибыль - реальная база

налогообложения и, как правило, источник уплаты налогов.

Прибыль занимает одно из центральных мест в

общей системе стоимостных инструментов и рычагов управления экономикой. Это

выражается в том, что финансы, кредит, цены, себестоимость и другие рычаги

прямо или косвенно связаны с прибылью.

Целью курсовой работы является изучение сущности

прибыли, ее роли в деятельности предприятия, а также порядка ее исчисления и

анализа статистическими методами. Были поставлены следующие задачи: изучение

сущности, видов и функций прибыли, показателей, используемых для расчета

прибыли, а также статистических методов анализа прибыли и рентабельности.

В расчетной части курсовой работы для освоения

технологии проведения статистических расчетов по методам, описанным в

теоретической части, предложены следующие задания:

Задание 1.

Исследование структуры совокупности.

Задание 2.

Выявление наличия корреляционной связи между признаками, установление

направления связи и измерение её тесноты.

Задание 3.

Применение выборочного метода в финансово- экономических задачах.

Задание 4.

Использование индексного статистического метода в финансово-экономических

задачах.

Аналитическая часть данной курсовой работы

содержит пример статистического исследования по направлению анализ динамики

прибыли. В качестве статистического материала использованы фактические данные,

опубликованные на сайте Федеральной службы государственной статистики. В работе

проведён анализ динамики прибыли крупных и средних предприятий РФ за период с

1995 по 2006 гг.

Курсовая работа выполнена с использованием

пакета прикладных программ MS

Office на ПК. В процессе

решения задач расчётной и аналитической частей использовался табличный

процессор MS

Excel, при оформлении

работы - текстовый редактор MS

Word.

1.

Теоретическая

часть

1.1 Прибыль, её функции и виды

Прибыль -

экономическая категория, комплексно отражающая хозяйственную деятельность

предприятия в форме денежных накоплений.

В условиях рыночной экономики она является

основным показателем оценки хозяйственной деятельности предприятий, так как в

ней аккумулируются все доходы, расходы, потери, обобщаются результаты

хозяйствования.

Величина прибыли определяется разницей между

доходом, полученным от реализации продукции, и издержками (затратами) на ее

производство и реализацию.

Анализируя прибыль, можно определить

рентабельность предприятия (организации), изучить эффективность его

функционирования.

Прибыль является одним из источников

стимулирования труда, производственного и социального развития предприятия,

роста его имущества, собственного капитала и др.

Анализ прибыли проводят в целом по предприятию,

его хозрасчетным подразделениям, видам (отраслям) деятельности: торговле,

общественному питанию, заготовкам, транспорту и т.п. В процессе анализа изучают

выполнение плана и динамику прибыли, измеряют влияние факторов на ее размер, а

главное, выявляют, изучают и реализуют резервы роста чистого дохода.

Как финансовая категория прибыль выполняет

функции: воспроизводственную, стимулирующую и контрольную.

. Воспроизводственная функция - один из

источников финансирования расширенного воспроизводства.

. Стимулирующая - источник образования

поощрительных фондов и социального развития коллектива.

. Контрольная - один из основных

показателей результативности хозяйственной деятельности предприятия.

Прибыль - важнейшая финансовая категория,

призванная отражать финансовый результат хозяйственной деятельности

предприятия.

Виды прибыли:

1. Балансовая

прибыль представляет собой сумму прибыли от реализации продукции, работ и

услуг, основных фондов, иного имущества организации и доходов от

внереализационных операций, уменьшенных на сумму расходов по этим операциям:

Пб = Пр ± Ппр ±

Пвнер,

где Пб - балансовая прибыль;

Пр - прибыль от реализации

продукции,работ и услуг;

Ппр - прибыль от прочей реализации,

включающей реализацию основных фондов, прочего имущества, нематериальных

активов;

Пвнер - прибыль от внереализационных

операций.

2. Прибыль от реализации продукции

рассчитывается как разность между выручкой от ее продажи (за вычетом налога на

добавленную стоимость, акцизов, для экспортной выручки - экспортных тарифов и

спец. налога) и затратами на производство и реализацию, включаемыми в

себестоимость продукции.

где p - цена единицы продукции;-

себестоимость единицы продукции;- объем продукции.

3. Налогооблагаемая

прибыль − это прибыль, определяемая для целей

налогообложения.

Для ее исчисления валовая

прибыль уменьшается на сумму налоговых льгот, предоставляемых плательщикам, а

также увеличивается (уменьшается) на суммы доходов (затрат), установленных

законодательством.

4. Чистая прибыль

рассчитывается по формуле:

Пч = Пб - ПБ,

где Пб - балансовая прибыль

предприятия,

ПБ - сумма платежей в бюджет.

В настоящее время направления использования

чистой прибыли определяются предприятием самостоятельно. Государственное

воздействие на их выбор осуществляется через налоги, налоговые сборы и

экономические санкции.

5. Нераспределенная

прибыль представляет ту часть балансовой прибыли,

которая после использования последней в отчетном году на уплату налогов и

другие платежи в бюджет остается в распоряжении организации и используется в

следующем за отчетным году для стимулирования работников и финансирования

затрат по созданию нового имущества, приобретения основных фондов, накопления

оборотных средств, выплаты дивидендов акционерам, приобретения акций, облигаций

и иных ценных бумаг других организаций, на благотворительные нужды, текущие

расходы по содержанию объектов социально-культурного и жилищно-коммунального

хозяйства и т.п.

Общая схема формирования и использования прибыли

представлена в Приложении 1.

.2 Статистическое изучение

показателей прибыли

Основную часть прибыли предприятия получают от

реализации продукции и услуг. В процессе анализа изучаются динамика, выполнение

плана прибыли от реализации продукции в целом по предприятию зависит от четырех

факторов первого уровня соподчиненности:

) рост или снижение отпускных цен на

реализованную продукцию, тарифов на услуги и работы;

) динамика себестоимости реализованной продукции

(работ, услуг);

) увеличение или уменьшение объема реализованной

продукции (работ, услуг);

) изменение структуры (состава) реализованной

продукции (работ, услуг).

Объем реализации продукции может оказывать

положительное и отрицательное влияние на сумму прибыли. Увеличение объема

продаж рентабельной продукции приводит к пропорциональному увеличению прибыли.

Если же продукция является убыточной, то при увеличении объема реализации

происходит уменьшение суммы прибыли.

Структура товарной продукции может оказывать как

положительное, так и отрицательное влияние на сумму прибыли. Если увеличится

доля более рентабельных видов продукции в общем объеме ее реализации, то сумма

прибыли возрастет, и наоборот, при увеличении удельного веса низкорентабельной

или убыточной продукции общая сумма прибыли уменьшится.

Себестоимость продукции и прибыль находятся в

обратно пропорциональной зависимости: снижение себестоимости приводит к соответствующему

росту суммы прибыли и наоборот.

Изменение уровня среднереализационных цен и

величина прибыли находятся в прямо пропорциональной зависимости: при увеличении

уровня цен сумма прибыли возрастает и наоборот.

Для выявления степени влияния этих факторов

необходимо произвести пересчет выручки от реализации продукции (работ, услуг)

отчетного периода по ценам базисного периода и себестоимости фактически

реализованной продукции (работ, услуг) в отчетном периоде по себестоимости

также базисного периода.

Пример такого пересчета рассмотрен в задаче 4

практической части.

Выполнение плана прибыли в значительной степени

зависит от финансовых результатов деятельности, не связаны с реализацией

продукции.

Это прибыль от долевого участия в совместных

предприятиях; прибыль от сдачи в аренду земли и основных фондов; полученные и

выплаченные пени, штрафы и неустойки; убытки от списания безнадежной

дебиторской задолженности, по которой истекли сроки исковой давности; убытки от

стихийных бедствий; доходы по акциям, облигациям, депозитам; доходы и убытки от

валютных операций и т.д.

Анализ данных результатов сводится в основном к

изучению динамики и причин полученных убытков или прибыли по каждому

конкретному случаю. Убытки и выплаты штрафов возникают в связи с нарушением отдельными

службами договоров с другими предприятиями, организациями и учреждениями. При

анализе устанавливаются причины невыполнения обязательств, принимаются меры для

предотвращения допущенных ошибок.

Особого внимания заслуживают доходы по ценным

бумагам( акциям, Облигациям, векселям, сертификатам и т.д.). Предприятия-

держатели ценных бумаг получают определенные доходы в виде дивидендов. В

процессе анализа изучается динамика дивидендов, курса акций, чистой прибыли,

приходящейся на одну акцию, устанавливаются темпы их роста или снижения.

Сумма полученных дивидендов зависит от

количества приобретенных акций и уровня дивиденда на одну акцию, величина

которого определяется уровнем рентабельности акционерного предприятия,

налоговой и амортизационной политикой данного государства, уровнем процентной

ставки за кредит и т.д. Недостаточно высокий уровень квалификации экономических

кадров, невладения законами рынка, неумение оценить конъюнктуру рыночных

законов могут принести предприятию большие убытки. При оценке результатов

финансовой деятельности большую пользу могут дать межхозяйственные сравнения,

изучение опыта работы других предприятий на рынке ценных бумаг.

В заключение анализа разрабатываются конкретные

мероприятия, направленные на предупреждение и сокращения убытков и потерь от

внереализационных операций.

В статистике анализ прибыли проводится на основе

фактических данных за определённые периоды времени. В процессе анализа

изучается динамика прибыли, для чего рассчитывают такие показатели как:

абсолютный прирост, темпы роста и прироста прибыли, средние значения ряда

показателей. Пример анализа динамики прибыли рассмотрен в аналитической части

данной курсовой работы.

1.3 Понятие рентабельности, виды

прибыль рентабельность

статистический финансовый

Наряду с абсолютными показателями объема прибыли

в финансовой статистике широко применяется относительный показатель -

рентабельность, который в общем виде характеризует прибыльность работы

предприятия.

Показатель рентабельности представляет собой

синтез различных качественных и количественных показателей: роста объема

производства и производительности, снижения себестоимости и др.

В зависимости от базы сравнения различают два

способа расчёта рентабельности:

. рентабельность текущих затрат, или

рентабельность продукции (r);

. рентабельность авансированных затрат,

или рентабельность предприятия (R).

Рентабельность продукции - отношение

прибыли от реализации продукции ( )к затратам:

)к затратам:

где С- полная себестоимость

реализованной продукции.

Величина r показывает,

сколько прибыли дает каждый рубль стоимости реализованной продукции.

Рентабельность производства - это

отношение балансовой прибыли к средней стоимости производственных фондов:

,

,

где - средняя стоимость производственных

фондов (основных и оборотных средств).

- средняя стоимость производственных

фондов (основных и оборотных средств).

Показатель характеризует размер

прибыли на один рубль стоимости производственных фондов.

Можно также рассчитать рентабельность

отдельных видов изделий, которая исчисляется как отношение прибыли от

реализации продукции конкретного вида к выручке от ее реализации:

В странах с рыночной экономикой для

характеристики рентабельности вложений в деятельность того или иного вида

рассчитывают рентабельность собственного капитала (Rс.к.)

,

,

где  - среднегодовая стоимость вложений в

активы (определяется по данным годового баланса предприятия);

- среднегодовая стоимость вложений в

активы (определяется по данным годового баланса предприятия);

и рентабельность основного

(авансированного) капитала (Rо.к.):

,

,

где  - среднегодовая стоимость

собственного капитала (определяется также по данным годового баланса

предприятия).

- среднегодовая стоимость

собственного капитала (определяется также по данным годового баланса

предприятия).

Показатель рентабельности

предприятия характеризует размер прибыли на один рубль стоимости

производственных фондов (основных и оборотных средств).

Уровень рентабельности предприятия

является обобщающим показателем, т.к. он характеризует эффективность всей

деятельности предприятия, включая виды деятельности, непосредственно не

связанные с производством продукции.

Например, доходы от сдачи имущества

в аренду, доходы, выплаченные по акциям, облигациям и др. ценным бумагам.

Повышению рентабельности

способствует увеличение прибыли на основе роста производства и реализации

продукции, снижения её себестоимости, лучшего использования машин и

оборудования, экономного расходования сырья и материалов, предупреждения

неоправданных расходов, сокращения потерь и простоев, повышения производительности

труда.

В мировой практике в условиях

рыночной экономики показателем, близким по содержанию к рентабельности

предприятий, является норма прибыли - отношение полученной прибыли ко всему

авансированному капиталу.

.4 Статистическое изучение показателей

рентабельности

Прибыль является основным показателем,

характеризующим финансово-хозяйственную деятельность предприятия. Однако по

одному этому показателю, взятому изолированно, нельзя сделать обоснованных

выводов об уровне рентабельности. Прибыль в 2 млн. руб. может быть прибылью

разных по масштабам деятельности и размерам вложенного капитала предприятий.

Соответственно и степень относительной весомости этой суммы будет неодинаковой.

Поэтому при анализе рентабельности используют

показатели, характеризующие размер прибыли на один рубль использованных

ресурсов или произведенных затрат.

В число факторов, влияющих на рентабельность

производства, входят рентабельность реализованной продукции, фондоемкость

продукции (фондоотдача), коэффициент закрепления оборотных средств

(оборачиваемость оборотных средств). Для выявления влияния указанных факторов

преобразуем формулу расчета рентабельности производства:

Разделим и числитель, и знаменатель

на сумму выручки от реализации продукции:

Получаем:- рентабельность

реализованной продукции, или долю прибыли на 1 руб. реализованной продукции;-

фондоемкость, которую можно получить и как 1/Н;

Н - уровень фондоотдачи;

Кз - коэффициент закрепления,

который может быть найден и как 1/К;

К - коэффициент оборачиваемости.

Изучение факторов, влияющих на

показатель рентабельности производства, производится в динамике (в сравнении с

данными за предыдущие годы). Оценивая влияние названных факторов, следует

выполнить следующие расчеты.

Общее изменение рентабельности производства:

В том числе:

) вследствие изменения

рентабельности продукции -

;

;

2) вследствие изменения фондоемкости

продукции (фондоотдачи):

;

;

3) вследствие изменения коэффициента

закрепления (оборачиваемости) оборотных средств:

Суммарная величина влияния трех

факторов даст общее изменение рентабельности производства:

Рассмотрим изложенную методику

анализа на примере задачи 4 практической части.

2. Расчётная часть

Имеются следующие выборочные данные по

предприятиям одной из отраслей промышленности в отчётном году (выборка 20%-ная

механическая), млн.руб.:

|

№

предприятия по п/п

|

Выручка

от продажи продукции

|

Затраты

на производство и реализацию продукции

|

№

предприятия по п/п

|

Выручка

от продажи продукции

|

Затраты

на производство и реализацию продукции

|

|

1

|

36,45

|

30,255

|

16

|

36,936

|

31,026

|

|

2

|

23,4

|

20,124

|

17

|

53,392

|

42,714

|

|

3

|

46,540

|

38,163

|

18

|

41,0

|

33,62

|

|

4

|

59,752

|

47,204

|

19

|

55,680

|

43,987

|

|

5

|

41,415

|

33,546

|

20

|

18,2

|

15,652

|

|

6

|

26,86

|

22,831

|

21

|

31,8

|

26,394

|

|

7

|

79,2

|

60,984

|

22

|

39,204

|

32,539

|

|

8

|

54,720

|

43,776

|

23

|

57,128

|

45,702

|

|

9

|

40,424

|

33,148

|

24

|

28,44

|

23,89

|

|

10

|

30,21

|

25,376

|

25

|

43,344

|

35,542

|

|

11

|

42,418

|

34,359

|

26

|

70,720

|

54,454

|

|

12

|

64,575

|

51,014

|

27

|

41,832

|

34,302

|

|

13

|

51,612

|

41,806

|

28

|

69,345

|

54,089

|

|

14

|

35,42

|

29,753

|

29

|

35,903

|

30,159

|

|

15

|

14,4

|

12,528

|

30

|

50,220

|

40,678

|

Задание 1

Признак - прибыль от продаж (рассчитать

как разность между выручкой от продажи продукции и затратами на производство и

реализацию продукции). Число групп - пять.

Задание 2

Связь между признаками - затраты на

производство и реализацию продукции и прибыль от продаж.

Задание 3

По результатам выполнения задания 1 с

вероятностью 0,683 определить:

) ошибку выборки средней суммы прибыли от продаж

и границы, в которых будет находиться средняя сумма прибыли в генеральной

совокупности.

)ошибку выборки доли организаций с суммой

прибыли 14,948 руб. и более и границы, в которых будет находиться генеральная

доля.

Задание 4

Имеются следующие данные по организации о

прибыли от продажи продукции и её рентабельности:

|

Вид

продукции

|

Прибыль

от продажи продукции, млн.руб.

|

Изменение

рентабельности в отчётном периоде по сравнению с базисным (+,-), %

|

|

Базисный

период

|

Отчётный

период

|

|

|

А

|

0,8

|

0,88

|

+10

|

|

Б

|

0,5

|

0,62

|

+12

|

|

В

|

1,1

|

1,0

|

-2

|

Определить:

) общий индекс рентабельности

реализованной продукции.

) Абсолютное изменение прибыли от продажи

продукции в результате роста рентабельности.

Сделать выводы.

Выполнение задания 1

Таблица

1. Исходные данные

|

№

предприятия по п/п

|

Выручка

от продажи продукции

|

Затраты

на производство и реализацию продукции

|

№

предприятия по п/п

|

Выручка

от продажи продукции

|

Затраты

на производство и реализацию продукции

|

|

1

|

36,45

|

30,255

|

16

|

36,936

|

31,026

|

|

2

|

23,4

|

20,124

|

17

|

53,392

|

42,714

|

|

3

|

46,540

|

38,163

|

18

|

41,0

|

33,62

|

|

4

|

59,752

|

47,204

|

19

|

55,680

|

43,987

|

|

5

|

41,415

|

33,546

|

20

|

18,2

|

15,652

|

|

6

|

26,86

|

22,831

|

21

|

31,8

|

26,394

|

|

7

|

79,2

|

60,984

|

22

|

39,204

|

32,539

|

|

8

|

54,720

|

43,776

|

23

|

57,128

|

45,702

|

|

9

|

40,424

|

33,148

|

24

|

28,44

|

23,89

|

|

10

|

30,21

|

25,376

|

25

|

43,344

|

35,542

|

|

11

|

42,418

|

34,359

|

26

|

70,720

|

54,454

|

|

12

|

64,575

|

51,014

|

27

|

41,832

|

34,302

|

|

13

|

51,612

|

41,806

|

28

|

69,345

|

54,089

|

|

14

|

35,42

|

29,753

|

29

|

35,903

|

30,159

|

|

15

|

14,4

|

12,528

|

50,220

|

40,678

|

Целью выполнения данного задания является

изучение состава и структуры выборочной совокупности предприятий путем

построения и анализа статистического ряда распределения предприятий по признаку

Прибыль от продаж.

1. Построение статистического ряда

распределения предприятий по признаку Прибыль от продаж.

Для построения интервального вариационного ряда,

характеризующего распределение предприятий по прибыли от продаж, необходимо

вычислить величину и границы интервалов ряда. При построении ряда с

равными интервалами величина интервала h

определяется по формуле:

,

,

где  - наибольшее

и наименьшее значения признака в исследуемой совокупности, k- число групп

интервального ряда.

- наибольшее

и наименьшее значения признака в исследуемой совокупности, k- число групп

интервального ряда.

Определение величины интервала по формуле при

заданных k = 5, xmax

= 18,216 млн. руб., xmin

=

1,872 млн. руб.:

h = 18,216-1,872 / 5

= 3,2688 млн.руб.

При h

= 3,2688 млн. руб. границы интервалов ряда распределения имеют следующий вид

(табл. 2):

Таблица 2

|

Номер

группы

|

Нижняя

граница, млн. руб.

|

Верхняя

граница, млн. руб.

|

|

1

|

1,872

|

5,1408

|

|

2

|

5,1408

|

8,4096

|

|

3

|

8,4096

|

11,6784

|

|

4

|

11,6784

|

14,9472

|

|

5

|

14,9472

|

18,216

|

Для построения интервального ряда необходимо

подсчитать число предприятий, входящих в каждую группу (частоты групп).

Процесс группировки единиц совокупности по признаку Прибыль от продаж

представлен во вспомогательной таблице 3 (графа 4 этой таблицы необходима для

построения аналитической группировки в Задании 2).

Таблица 3

|

Группы

предприятий по прибыли от продаж, млн руб.

|

№

п/п

|

Прибыль

от продаж, млн. руб.

|

Затраты

на производство и реализацию продукции, млн. руб.

|

|

1,872 - 5,1408

|

15

|

1,872

|

12,528

|

|

20

|

2,548

|

15,652

|

|

2

|

3,276

|

20,124

|

|

6

|

4,029

|

22,831

|

|

24

|

4,55

|

23,89

|

|

10

|

4,834

|

25,376

|

|

Всего

|

6

|

21,109

|

120,401

|

|

5,1408 - 8,4096

|

21

|

5,406

|

26,394

|

|

14

|

5,667

|

29,753

|

|

29

|

5,744

|

30,159

|

|

16

|

5,91

|

31,026

|

|

1

|

6,195

|

30,255

|

|

22

|

6,665

|

32,539

|

|

9

|

7,276

|

33,148

|

|

18

|

7,38

|

33,62

|

|

27

|

7,53

|

34,302

|

|

25

|

7,802

|

35,542

|

|

5

|

7,869

|

33,546

|

|

11

|

8,059

|

34,359

|

|

3

|

8,377

|

38,163

|

|

Всего

|

13

|

89,88

|

422,806

|

|

8,4096 - 11,6784

|

30

|

9,542

|

40,678

|

|

13

|

9,806

|

41,806

|

|

17

|

10,678

|

42,714

|

|

8

|

10,944

|

43,776

|

|

23

|

11,426

|

45,702

|

|

Всего

|

5

|

52,396

|

214,676

|

|

11,6784 - 14,9472

|

19

|

11,693

|

43,987

|

|

4

|

12,548

|

47,204

|

|

12

|

13,561

|

51,014

|

|

Всего

|

3

|

37,802

|

142,205

|

|

14,9472 - 18,216

|

28

|

15,256

|

54,089

|

|

26

|

16,266

|

54,454

|

|

7

|

18,216

|

60,984

|

|

Всего

|

3

|

49,738

|

169,527

|

|

Итог

|

30

|

250,925

|

1069,615

|

На основе групповых итоговых строк «Всего» табл.

3 формируется итоговая таблица 4, представляющая интервальный ряд

распределения предприятий

по прибыли от продаж.

Таблица 4

|

Номер

группы

|

Группы

предприятий по прибыли от продаж, млн. руб., х

|

Число

предприятий, f

|

|

1

|

1,872

- 5,1408

|

6

|

|

2

|

5,1408

- 8,4096

|

13

|

|

3

|

8,4096

- 11,6784

|

5

|

|

4

|

11,6784

- 14,9472

|

3

|

|

5

|

14,9472

- 18,216

|

3

|

|

Итого

|

|

30

|

Помимо частот групп в абсолютном

выражении в анализе интервальных рядов используются ещё три характеристики

ряда, приведенные в графах 4 - 6 табл. 5. Это частоты групп в относительном

выражении, накопленные (кумулятивные) частоты Sj, получаемые

путем последовательного суммирования частот всех предшествующих (j-1)

интервалов, и накопленные частности, рассчитываемые по формуле  .

.

Таблица 5 Структура

предприятий по прибыли от продаж

|

№

группы

|

Группы

предприятий по прибыли от продаж, млн. руб.

|

Число

предприятий, fj

|

Накопленная

частота, Sj

|

Накопленная

частоcть, %

|

|

|

в

абсолютном выражении

|

в

% к итогу

|

|

|

|

1

|

1,872

- 5,1408

|

6

|

20

|

6

|

20

|

|

2

|

5,1408

- 8,4096

|

13

|

43,3

|

19

|

60

|

|

3

|

8,4096

- 11,6784

|

5

|

16,7

|

24

|

63,3

|

|

4

|

11,6784

- 14,9472

|

3

|

10

|

27

|

90

|

|

5

|

14,9472

- 18,216

|

3

|

10

|

30

|

100

|

|

Итого

|

30

|

100,0

|

|

|

Вывод.

Анализ интервального ряда распределения изучаемой совокупности предприятий

показывает, что распределение предприятий по прибыли от продаж не является

равномерным: преобладают предприятия с прибылью от продаж от 5,1408 млн. руб.

до 8,4096 млн. руб. (это 13 предприятий, доля которых составляет 43,3%); и лишь

небольшое количество предприятий (по 3 в каждой группе) имеют прибыль от продаж

более 11,6784 млн.руб, но менее 18,216 млн.руб., что составляет по 10% от

общего числа фирм.

2. Нахождение моды и медианы

полученного ряда распределения графическим методом и путем расчетов

Мода и медиана являются структурными средними

величинами, характеризующими центр распределения единиц совокупности по

изучаемому признаку.

Мода Мо

для дискретного ряда - это значение признака, наиболее часто встречающееся у

единиц исследуемой совокупности. В интервальном вариационном ряду модой

приближенно считается центральное значение модального интервала

(имеющего наибольшую частоту). Более точно моду можно определить графическим

методом по гистограмме ряда (рис.1).

Рис. 1 Определение моды графическим

методом

Конкретное значение моды для

интервального ряда рассчитывается по формуле:

где хМo -

нижняя граница модального интервала,

h -величина модального

интервала,

fMo

- частота модального интервала,

fMo-1

- частота интервала, предшествующего модальному,

fMo+1

-

частота интервала, следующего за модальным.

Согласно табл.5 модальным интервалом

построенного ряда является интервал 5,1408 - 8,4096 млн. руб., так как его

частота максимальна (f3

=

13):

M0

= 5,1408+3,2688*(13-6)/(13-6)+(13-5)=6,667 млн.руб.

Вывод.

Для рассматриваемой совокупности предприятий наиболее распространенный размер

прибыли от продаж характеризуется средней величиной 6,667 млн. руб.

Медиана Ме

- это значение признака, приходящееся на середину ранжированного ряда. По обе

стороны от медианы находится одинаковое количество единиц совокупности. Медиану

можно определить графическим методом по кумулятивной кривой (рис. 2). Кумулята

строится по накопленным частотам (табл. 5, графа 5).

Рис. 2. Определение медианы

графически методом

Конкретное значение медианы для

интервального ряда рассчитывается по формуле:

,

,

где хМе- нижняя

граница медианного интервала,

h - величина

медианного интервала,

- сумма всех частот,

- сумма всех частот,

fМе - частота

медианного интервала,

SMе-1 -

кумулятивная (накопленная) частота интервала, предшествующего медианному.

Для расчета медианы необходимо,

прежде всего, определить медианный интервал, для чего используются накопленные

частоты (или частости) из табл. 5 (графа 5). Так как медиана делит численность

ряда пополам, она будет располагаться в том интервале, где накопленная частота впервые

равна полусумме всех частот  или превышает ее (т.е. все

предшествующие накопленные частоты меньше этой величины). В данном примере

медианным интервалом является интервал 5,1408 - 8,4096 млн. руб., так как именно

в этом интервале накопленная частота Sj = 19 впервые

превышает величину, равную половине численности единиц совокупности (

или превышает ее (т.е. все

предшествующие накопленные частоты меньше этой величины). В данном примере

медианным интервалом является интервал 5,1408 - 8,4096 млн. руб., так как именно

в этом интервале накопленная частота Sj = 19 впервые

превышает величину, равную половине численности единиц совокупности ( =

= ).

).

Mе =

5,1408+3,2688*((30/2-6)/13)=7,4 млн.руб.

Вывод.

В рассматриваемой совокупности предприятий половина из них имеют в среднем

прибыль от продаж не более 7,4 млн. руб., а другая половина - не менее 7,4 млн.

руб.

3. Расчет характеристик

интервального ряда распределения: средней арифметической, среднего квадратического

отклонения, коэффициента вариации.

Для расчета характеристик ряда

распределения  , σ, σ2, Vσ на основе

табл. 5 строится вспомогательная таблица 6 (

, σ, σ2, Vσ на основе

табл. 5 строится вспомогательная таблица 6 ( - середина j-го

интервала).

- середина j-го

интервала).

Таблица 6 Расчетная

таблица для нахождения характеристик ряда распределения

Группы

предприятий по прибыли от продаж, млн. руб. Середина интервала,  Число предприятий,

Число предприятий,

|

fj

|

|

|

|

|

|

|

1,872

- 5,1408

|

3,5064

|

6

|

21,04

|

22,99

|

137,94

|

|

5,1408

- 8,4096

|

6,7752

|

13

|

88,08

|

2,33

|

30,29

|

|

8,4096

- 11,6784

|

10,044

|

5

|

50,22

|

3,04

|

15,2

|

|

11,6784

- 14,9472

|

13,3128

|

3

|

39,94

|

25,12

|

75,36

|

|

14,9472

- 18,216

|

16,5816

|

3

|

49,75

|

68,57

|

205,71

|

|

Итог

|

|

30

|

249,03

|

122,05

|

464,5

|

Расчёт средней арифметической взвешенной:

(а)

(а)

x = S xj*fj / Sfj =

249,03/30=8,301 млн.руб.

Расчет среднего квадратического

отклонения:

s

= Ö464,5 /30 =

3,935 млн.руб.

Расчет дисперсии:

σ2 =3,9352=15,48

млн.руб.

Расчет коэффициента вариации:

Vσ = 3,935 /

8,301 *100% = 47,4 (%)

Выводы:

1. Средняя величина прибыли от продажи

продукции на предприятии составляет 8,301 млн. руб.

. Среднеквадратическое отклонение

показывает, что значение признака в совокупности отклоняется от средней

величины в ту или иную сторону в среднем на 3,935 млн. руб

. Совокупность данных неоднородна, т.к.

коэффициент вариации больше 33% (равен 47,4%)

4.

Вычисление

средней арифметической по исходным данным. Сравнение ее с аналогичным

показателем, рассчитанным в п.3 для интервального ряда распределения.

Объяснение причины их расхождения.

Для расчета применяется формула средней

арифметической простой:

x = ∑xi

/ n = 250,925/30

=8,364 млн.руб. (б)

Причина расхождения средних величин,

рассчитанных по формулам (а) и (б), заключается в том, что по формуле (б)

средняя определяется по фактическим значениям исследуемого признака для всех

30-ти банков, а по формуле (а) средняя вычисляется для интервального ряда,

когда в качестве значений признака берутся середины интервалов и,

следовательно, значение средней будет менее точным (за исключением случая

равномерного распределения значений признака внутри каждой группы).

Выполнение задания 2

По исходным данным табл. 1 с использованием

результатов выполнения Задания 1 необходимо выполнить следующее:

Установить наличие и характер корреляционной

связи между признаками Затраты на производство продукции и Прибыль от продаж,

образовав по каждому признаку пять групп с равными интервалами, используя

методы:

а) аналитической группировки;

б) корреляционной таблицы.

Решение:

Прибыль предприятия напрямую зависит от затрат

на производство и реализацию продукции, тогда обозначим затраты независимой

переменной Х, тогда прибыль зависимой переменной У.

Поскольку в каждом отдельном случае

рассматривается одно предприятие, то на прибыль предприятия, кроме затрат на

производство и реализацию продукции, может влиять множество факторов в том

числе и неучтенных, следовательно можно определенно сказать, что связь в данном

случае корреляционная. Ее можно выявить при помощи аналитической группировки.

Для этого сгруппируем предприятия по затратам, а

интервал высчитаем по формуле:

е=(хmax

- xmin)/k,

где k - число выделенных интервалов.

е=(60,984-12,528)/5=9,691 млн.руб.

Получим следующие интервалы: 12,528-22,219;

22,219-31,910; 31,910-41,602; 41,602-51,293; 51,293-60,984

Теперь строим аналитическую таблицу:

Таблица 7

|

Группы

предприятий по затратам, млн.руб

|

Число

предприятий

|

Затраты

на производство и реализацию продукции

|

Прибыль,

млн.руб

|

|

|

Всего

|

В

среднем на одно предприятие

|

Всего

|

В

среднем на одно предприятие

|

|

12,528-22,219

|

3

|

48,304

|

16,101

|

7,696

|

2,565

|

|

22,219-31,910

|

8

|

219,684

|

27,461

|

42,335

|

5,292

|

|

31,910-41,602

|

9

|

315,897

|

35,10

|

70,5

|

7,833

|

|

41,602-51,293

|

7

|

45,172

|

80,656

|

11,522

|

|

51,293-60,984

|

3

|

169,527

|

56,509

|

49,738

|

16,579

|

|

∑

|

30

|

1069,6

|

35,65

|

250,9

|

8,363

|

По данным аналитической таблицы видно, что с приростом

затрат на производство и реализацию продукции, средняя прибыль на одно

предприятие возрастает. Значит, между исследуемыми признаками существует прямая

корреляционная зависимость.

Далее строим расчетную таблицу:

Таблица 8

|

Группы

предприятий по затратам, млн.руб

|

Число

предприятий

|

Прибыль,

млн.руб

|

|

|

|

|

f

|

Всего

|

В

среднем на одно предприятие, ‾yi

|

|

|

|

|

|

|

|

|

|

|

|

12,528-22,219

|

3

|

7,696

|

2,565

|

-5,798

|

33,617

|

100,851

|

|

22,219-31,910

|

8

|

42,335

|

5,292

|

-3,071

|

9,431

|

75,448

|

|

31,910-41,602

|

9

|

70,5

|

7,833

|

-0,53

|

0,281

|

2,529

|

|

41,602-51,293

|

7

|

80,656

|

11,522

|

3,159

|

9,979

|

69,853

|

|

51,293-60,984

|

3

|

49,738

|

16,579

|

8,216

|

67,503

|

202,509

|

|

∑

|

30

|

250,9

|

8,363

|

|

|

451,19

|

Вычисляем коэффициент детерминации по формуле:

где  - межгрупповая дисперсия,

находящаяся по формуле:

- межгрупповая дисперсия,

находящаяся по формуле:

- общая дисперсия результативного

признака, находящаяся по формуле:

- общая дисперсия результативного

признака, находящаяся по формуле:

Теперь находим межгрупповую

дисперсию: =451,19/30=15,04

Для нахождения общей дисперсии,

нужно рассчитать:

y2=2573,89/30=85,796

=85,796-(8,364)2=15,84

Вычисляем коэффициент детерминации: η2=ε2/σобщ2

η2=15,04/15,84=0,95

или 95%

Следовательно, на 95% вариация прибыли

предприятия зависит от вариации затрат на производство и реализацию продукции и

на 5% зависит от неучтенных факторов.

Эмпирическое корреляционное отношение

составляет:

η = √0,95=0,975

Значение показателя изменяются в

пределах  . Чем ближе

значение

. Чем ближе

значение  к 1, тем

теснее связь между признаками. Для качественной оценки тесноты связи на основе служит шкала

Чэддока:

к 1, тем

теснее связь между признаками. Для качественной оценки тесноты связи на основе служит шкала

Чэддока:

|

h

|

0,1

- 0,3

|

0,3

- 0,5

|

0,5

- 0,7

|

0,7

- 0,9

|

0,9

- 0,99

|

|

Характеристика

силы связи

|

Слабая

|

Умеренная

|

Заметная

|

Тесная

|

Весьма

тесная

|

η =0,975, что

говорит о том, что корреляционная связь играет существенную роль между

затратами и суммой прибыли и является весьма тесной.

Выполнение

задания 3.

По результатам выполнения задания 1 с

вероятностью 0,683 определить:

. Ошибку выборки средней суммы прибыли от

продаж и границы, в которых будет находиться средняя сумма прибыли в

генеральной совокупности.

. Ошибку выборки доли организаций с

суммой прибыли 14,948 млн. руб. и более и границы, в которых будет находиться

генеральная доля.

Решение:

Определяем ошибку выборки (выборка механическая)

для средней суммы прибыли на одно предприятие по следующей формуле:

если Р=0,683, то t=1. Т.к. выборка

механическая 20%-ная, то N=150

Δх=1*√(15,48/30)*(1-30/150)=0,64млн.

руб.

Ошибка выборки для средней суммы прибыли

на одно предприятие

Δх=0,64млн.руб.

Средняя сумма прибыли будет

находиться в границах, которые мы находим по формуле:

8,301- 0,64≤ ≤8,301+0,64

,661≤ ≤8,941

С вероятностью 0,683 можно утверждать, что

средняя сумма прибыли одного предприятия заключается в пределах от 7,661 млн.

руб. до 8,941 млн. руб. Выборочная доля

составит: w=3/30=0,1 или 10%

Ошибку выборки определяем по формуле:

где N-объем

генеральной совокупности. Т.к. выборка 20%-ная и в выборку вошло 30

предприятий, то N=150.

Подставляя данные в формулу, получим:

Dw=1√(0,1(1-0,1)/30)*(1-30/150)

= 0,049

Следовательно, с вероятностью 0,683 можно

утверждать, что доля предприятий со средней прибылью 14,948 млн. руб. и более

будет находиться в следующих пределах:

,1-0,049≤∆ω≤0,1+0,049

,051≤∆ω≤0,149

или от 5,1% до 14,9%.

Выполнение задания 4

Имеются следующие данные по организации о

прибыли от продажи продукции и ее рентабельности:

|

Вид

продукции

|

Прибыль

от продажи продукции, млн. руб.

|

Изменение

рентабельности в отчетном периоде по сравнению с базисным (+,-), %

|

|

Базисный

период

|

Отчетный

период

|

|

|

А

|

0,8

|

0,88

|

+10

|

|

Б

|

0,5

|

0,62

|

+12

|

|

В

|

1,1

|

1,0

|

-2

|

Определить:

. Общий индекс рентабельности

реализованной продукции.

. Абсолютное изменение прибыли от продажи

продукции в результате роста рентабельности.

Сделать выводы.

Решение:

Для проведения необходимых расчетов построим

дополнительную таблицу:

Таблица 9

|

Вид продукции

|

Прибыль

от продажи продукции, млн. руб.

|

Изменение

рентаб.

в

отчетном периоде

по

сравнению с базисным

(+,-), % Rотч

- Rбаз

|

Индивидуальный

инд. Рент (iR)

|

П1

/ iR

|

|

Базисный

период (П0)

|

Отчетный

период (П1)

|

|

|

|

|

А

|

0,8

|

0,88

|

+10

|

1,1

|

0,8

|

|

Б

|

0,5

|

0,62

|

+12

|

1,12

|

0,6

|

|

В

|

1,1

|

1,0

|

-2

|

0,98

|

1,02

|

|

ИТОГО

|

2,4

|

2,5

|

|

|

2,42

|

) Индекс рентабельности - это отношение

рентабельности отчетного периода к ее уровню в базисном периоде.

Для определения уровня рентабельности нам

необходимо знать величину прибыли от продажи продукции и индивидуальные индексы

рентабельности. Поскольку имеются данные об изменении рентабельности по трем

видам продукции, мы можем определить индивидуальные индексы. Для этого к 100 %

прибавим (или отнимем) процент изменения рентабельности.

Общий индекс рентабельности найдем по формуле:

Итак, общий индекс рентабельности

равен 1,03 (103 %). То есть в отчетном периоде по сравнению с базисным общий

уровень рентабельности всей реализованной продукции увеличился на 3%.

) Абсолютное изменение прибыли от

продажи продукции в результате роста рентабельности найдем по формуле:

∆П1 = 2,5 - 2,42 =

0,08 (8%)

Рост рентабельности продукции в

отчетном периоде по сравнению с базисным на 3 % (по продукции А, Б, В) позволил

увеличить прибыль от продажи этой продукции 8%.

3. Аналитическая часть

Постановка задачи

Обобщённую оценку эффективности

деятельности хозяйствующих субъектов дают достигнутые ими финансовые

результаты.

Анализ прибыли, полученной за

несколько отчётных периодов, является одним из направлений изучения финансовых

результатов деятельности предприятий.

Предприятия представляют в органы

статистики сведения о финансовом состоянии, где отражают объём прибыли.

На основе данных о сумме прибыли

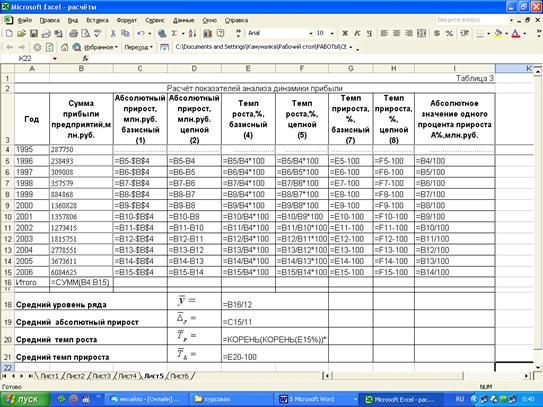

крупных и средних организаций по РФ, представленных в таблице 1, проведём

анализ динамики прибыли, для чего рассчитаем следующие показатели:

· абсолютный прирост;

· темп роста;

· темп прироста;

· абсолютное значение 1%прироста;

· средние за период уровень ряда,

абсолютный прирост, темпы роста и прироста.

Таблица 1

|

Сумма

прибыли крупных и средних организаций, миллион рублей, значение

показателя за год

|

|

1995

|

1996

|

1997

|

1998

|

1999

|

2000

|

2001

|

2002

|

2003

|

2004

|

2005

|

2006

|

|

Российская

Федерация

|

287750

|

238493

|

309008

|

357579

|

884868

|

1360828

|

1357806

|

1273415

|

1815751

|

2778551

|

3673611

|

6084625

|

Методика решения задачи

Расчёт показателей анализа ряда динамики

осуществим по формулам, представленным в таблице 2.

Таблица 2 Формулы

расчёта показателей

|

Показатель

|

Базисный

|

Цепной

|

Средний

|

|

Абсолютный

прирост

|

(1) (1) (2) (2) (3) (3)

|

|

|

|

Темп

роста

|

(4) (4) (5) (5) (6) (6)

|

|

|

|

Темп

прироста

|

(7) (7) (8) (8) (9) (9)

|

|

|

Средний уровень в интервальном ряду динамики

вычисляется по формуле:

(10)

(10)

Для определения абсолютной величины,

стоящей за каждым процентом прироста прибыли, рассчитывают показатель

абсолютного значения 1% прироста(А%). Один из способов его расчёта - расчёт по

формуле:

(11)

(11)

Числовые обозначения:

- уровень первого периода;

- уровень первого периода;

- уровень сравниваемого периода;

- уровень сравниваемого периода;

- уровень предыдущего периода;

- уровень предыдущего периода;

- уровень последнего периода;

- уровень последнего периода;

n - число

уровней ряда динамики.

Технология выполнения компьютерных

расчётов

Расчёты показателей анализа динамики

прибыли крупных и средних организаций выполнены с применением пакета прикладных

программ обработки электронных таблиц MS Excel в среде Windows.

Расположение на рабочем листе Excel исходных

данных( табл.1.) и расчётных формул (1) - (11)( в формате Excel)

представлено в таблице 3.

Рис.1. Расположение на рабочем листе

Excel таблицы 3.

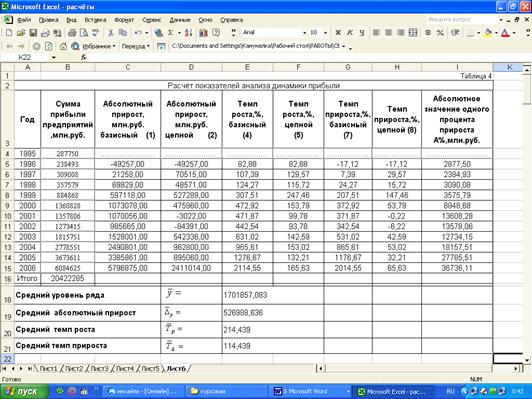

Результаты расчётов приведены в

таблице 4.

Рис.2. Расположение на рабочем листе

Excel таблицы 4 с

результатами вычислений.

На рис. 1. представлено графическое

изображение динамики сумм прибыли крупных и средних организаций за период с

1995г. по 2006г.

Рис.3. График динамики сумм прибыли

крупных

и

средних организаций по РФ за 12 лет.

4. Анализ

результатов статистических компьютерных расчётов

Результаты проведённых расчётов

позволяют сделать следующие выводы.

Сумма прибыли за 12 лет выросла на

2014,56% , что в абсолютном выражении составляет 5796875 млн.руб.

Динамика прибыли носит

скачкообразный характер. Наблюдается отрицательная динамика за периоды с 1995г.

по 1996г. и с 2000г. по2002г. В остальные периоды динамика прибыли

положительна. Резкий рост наблюдается с 2002 года, о чём свидетельствуют

показатели в таблице 4 и графическое изображение динамики прибыли (см. рис.1)

В течение анализируемого периода

деятельности крупных и средних предприятий РФ средний размер прибыли составил

1701857,083 млн.

руб.,

в среднем за год она увеличивалась на 526988,636 млн.руб. или на 114,439%

Заключение

Прибыль и рентабельность - это

именно те показатели, не изучая которые предприятие может обанкротиться.

В курсовой работе рассмотрены

статистические методы, применяемые для их изучения. Применяя данные методы в

анализе современной работы организаций различных сфер деятельности, можно

избежать финансовые потери в результате неверных экономических решений или, по

крайней мере, уменьшить их долю.

В расчетной части данной работы

приведён пример исследования совокупности показателей с применением

группировочного метода, найдены средние величины, дисперсия и

среднеквадратическое отклонение, структурные средние - мода и медиана,

рассмотрена связь между признаками, вычислена ошибка выборки. На основе данных

о результатах производственной и финансовой деятельности организации произведён

расчет, и анализ показателей прибыли и рентабельности, сделаны сопутствующие

выводы по этому вопросу.

Аналитическая часть содержит пример

анализа суммарных показателей прибыли крупных и средних организаций по РФ,

полученной за несколько периодов.

Список использованной литературы

1. Общая

теория статистики: Статистическая методология в изучении коммерческой

деятельности: Учебник / Под ред. Башиной О.Э., Спирина А.А. М.: Финансы и

статистика, 2005. - 439 с.

. Савицкая

Г.В. Анализ хозяйственной деятельности предприятия. Учеб. Пособие - 5-е изд.,

испр. и доп. - Мн: Новое издание, 2005г. - 652 с.

. Социально-экономическая

статистика: учебное пособие / Я.С.Мелкумов.- М.: ИНФРА-М, 2008. - 236 с.

. Статистика:

учебник / под ред. И.И. Елисеевой. - М.: Высшее образование, 2006. - 552 с.

. Статистика:

учебное пособие / В.М.Гусаров, Е.Н.Кузнецова - 2-е изд., перераб. и доп. - М.:

ЮНИТИ-ДАНА, 2007г. - 479 с.

. Статистика:

учебник / Э.К.Васильева, В.С.Лялин. - М.: ЮНИТИ-ДАНА, 2007. - 399 с.

. Статистика:

учебное пособие / А.В. Багат, М.М. Кацкина, В.М. Симчера и др./ Под ред. В.М.

Симчеры.- М.: Финансы и статистика, 2005. - 367 с.

8. Теория

статистики: Учебник для вузов / Р.А. Шмойлова, В.Г. Минашкин, Н.А. Садовникова,

Е.Б. Шувалова; Под ред. Р.А. Шмойловой. 4-е изд., перераб. и доп. М.: Финансы и

статистика, 2003. - 656 с.

<#"581368.files/image068.gif">

Рис. 1. Формирование и использование прибыли в

условиях рынка.