Экономическая оценка эффективности инвестиций

Монолитный жилой дом 18-ти этажный с

надстройкой

1. Исследование текущего состояния

первичного рынка недвижимости и тенденций его развития на уровне

Санкт-Петербурга

.1 Методические основы

маркетингового анализа рынка недвижимости

Развитие рынков товаров и услуг, к которым

принадлежит и рынок недвижимости, сопровождается ростом конкуренции и

повышением потребительских требований. Посему, исследование факторов

конъюнктуры рынка является важной составляющей оценки эффективности любого

инвестиционного проекта

Маркетинговое исследование рынка недвижимости и

строительства неотъемлемо связано и со стадиями (фазами) жизненного цикла

объектов недвижимости, которые предопределяют один из вариантов сегментации

этого рынка.

Жизненный цикл объекта недвижимости характерен

для каждого сектора недвижимости. Весь жизненный цикл объекта делится на две

стадии от бизнес-идеи до окончания строительства или реконструкции длится

девелоперская стадия, а после нее - инвестиционная. По окончанию строительства

начинается обращение объекта он может быть либо продан, либо оставлен на

удержании. В свою очередь, удержание в большинстве случаев заканчивается

продажей. Однако собственник может продать объект в текущем состоянии, а может

перепозиционировать (перепрофилировать) его, а затем уже реализовывать. В ряде

случаев объект может быть снесен, а земельный участок использован совсем для

других целей [1].

В продолжение жизненного цикла объекта

выделились следующие направления деятельности в сфере маркетинга недвижимости:

маркетинг строящихся объектов

(бизнес-идея-окончание строительства) - анализ первичного рынка недвижимости

маркетинг построенных объектов и земельных

участков (обращение объекта) - анализ вторичного рынка недвижимости

маркетинг услуг на рынке недвижимости

Следует заметить, что понятие "анализ рынка

недвижимости" в его повседневном использовании, на наш взгляд является

достаточно общим и объединяет в себе, по крайней мере две процедуры:

Мониторинговое исследование рынка недвижимости

для целей выявления общих и частных тенденций;

Исследование рынка недвижимости и его окружения

для целей обоснования конкретного инвестиционного решения [2].

Стандартная концепция объекта недвижимости

включает в себя следующие маркетинговые операции [1]:

анализ социально-экономической ситуации,

бизнес-среды, а также сегментов рынка недвижимости, спроса и предложения;

определение вероятной рыночной стоимости для

объектов, расположенных в конкретном географическом месте и выработка

конкурентных преимуществ анализируемого объекта;

анализ эффективности инвестиционных проектов, с

учетом необходимости привлечения заемных средств и продолжительности

строительства.

Конечной целью любого исследования

рассматриваемого типа является измерение соотношения спроса и предложения на

конкретный вид товара на рынке недвижимости в конкретный (как правило будущий)

момент времени.

Параметры спроса рынка определяются такими

удельными показателями, как площадь (офисная или производственная) на одно

рабочее место, расходы на покупки на душу населения, количество квартир или

домов на душу населения и т.д.

С помощью параметров спроса рассчитывается

количество необходимой недвижимости, которая соответствует росту ареала

потребления недвижимости. Например, применяя показатель средних расходов на

покупку к росту населения, прогнозируется увеличение розничных продаж, и,

соответственно, необходимость в дополнительных площадях. При анализе рынка

жилья рост населения, сегментированный по возрасту, доходу, размерам или

составу семьи, конвертируется в сегментированный спрос.

Состоятельный анализ параметров спроса

предполагает исследование исторических тенденций, текущего состояния и

прогнозирование их вероятного значения в будущем. Более того, состоятельный

анализ измеряет изменение спроса не только за счет нового прироста ареала, но

также за счет изменения существующей структуры населения и занятости. Например,

при экономических подъемах растущим компаниям требуются большие площади, а

изменения демографической ситуации в сторону увеличения людей пенсионного возраста

потребует соответствующего типа жилья [2].

К признакам несостоятельности анализа параметров

спроса следует отнести, в первую очередь, принятие в расчет постоянных

значений, как правило, являющихся характерными для момента проведения анализа,

а также игнорирование изменения существующих структур населения и занятости.

Коэффициент поглощения (capture rate),

называемый также коэффициентом проникновения на рынок, определяется долей

общего рыночного спроса, которую, по прогнозам, поглотит рассматриваемый проект

в условиях конкуренции с другими проектами. После того, как аналитик оценил

общий объем увеличения потенциального спроса, необходимо определить критический

для проекта параметр - долю общего спроса, на которую, вероятно, может

претендовать рассматриваемый проект.

Теоретически, коэффициент поглощения является

сложной функцией многих факторов. В первом приближении он может определяться

как отношение площади оцениваемого объекта к общей площади (включая площадь

объекта) конкурентного предложения на момент его вывода на рынок. Такой подход,

как минимум, должен присутствовать в каждом исследовании рынка, претендующем на

состоятельность.

Для более детального обоснования коэффициента

поглощения можно применять специально разработанные модели, описание которых выходит

за рамки настоящей работы.

Параметры предложения рынка недвижимости:

объемы предложений на основных функциональных

сегментах в целом по городу и по районам города,

распределение предложений по стадиям жизненного

цикла объекта недвижимости (строительства);

распределение предложений по физическим

характеристикам объектов (техническое состояние, этажность расположения,

характеристики зданий, квартирографии и т.д.);

распределение предложений по диапазонам цен.

Особые характеристики недвижимости, как товара,

наряду с особым местом недвижимости в рыночной экономике, формируют достаточно

широкий спектр социально-экономической информации, необходимый для

позиционирования данного товара на рынке. Текущие и ретроспективные

макроэкономические характеристики национальной и региональной экономики,

социально-демографические показатели регионального и местного рынков, параметры

регионального и местного рынков недвижимости - вот только общие направления, в

которых необходимо проводить исследования.

Принципы маркетингового анализа рынка

недвижимости:

Принцип 1. Для анализа следует отбирать только

ту информацию, которая действительно может определять будущую продуктивность

недвижимости. При следовании данному принципу основной трудностью для аналитика

является отсутствие стандартных правил или однозначных рекомендаций, по которым

следует формировать исходную информацию. Именно здесь аналитик должен проявить

все свои знания, профессиональную интуицию, творчество и практический опыт.

Более того, именно здесь, на наш взгляд, закладывается основа состоятельности

исследования в целом.

Принцип 2. Все текущие и перспективные данные,

на основе которых строится исследование, должны быть использованы в

количественной оценке производительности рассматриваемого проекта инвестиций в недвижимость.

Однако, даже тщательно отобранная и имеющая непосредственное отношение к

предмету оценки информация, является, образно говоря, "кучей

кирпичей", из которых аналитик должен сложить по всем правилам

строительного искусства прочный фундамент аналитического исследования. И здесь

не обойтись без прочного раствора, связывающего отдельные элементы в единый

монолит.

Принцип 3. Все отдельные блоки информации,

отобранные для обоснования инвестиционного решения, должны быть связаны между

собой четкой логической схемой, завершающейся прогнозированием будущих рыночных

условий и соответствующей продуктивностью рассматриваемого проекта. Описание

логической схемы должно быть представлено в явном виде.

Принцип 4.Содержание рыночного анализа должно

сводится к обсуждению факторов, составляющих основные соотношения для

определения производительности объекта коммерческой недвижимости. В

соответствии с данным принципом, аналитик в ходе исследования должен

сформулировать основные соотношения, определяющие производительность

коммерческого объекта, после чего выявить иерархию параметров-аргументов,

функциями которых являются входящие в основное выражение для производительности

факторы.

1.2 Общая характеристика и объем

предложения на рынке строящейся недвижимости СПб

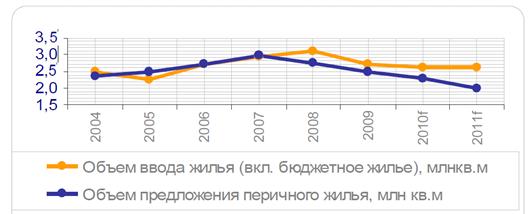

Несмотря на тяжелую экономическую ситуацию, в

2009 году строители Петербурга сдали в эксплуатацию 2,6 млн. кв.м. жилья. Судя

по предварительным оценкам, в 2010-11-м удастся построить примерно столько же

(рис. 1.1). В последующие годы ожидается прирост объемов сдаваемого в

эксплуатацию жилья, в том числе - за счет ввода в строй проектов-миллионников,

где органы власти взяли на себя заботу об инженерной подготовке земли [3]. Это

позволяет надеяться, что дефицита нового предложения и, как следствие, роста

цены на рынке возникнуть не должно.

Рис. 1.1 - Динамика объема ввода и предложения

на первичном рынке жилой недвижимости города за период 2004-2009гг., прогноз до

2011 года

После начала продаж квартир в проектах

комплексного освоения, цена квадратного метра в строящихся домах в 2010 году

снизилась на 6-7%. Впрочем, это не касается так называемой «новой вторички», то

есть квартир, уже построенных и оформленных на застройщика. В этом сегменте

отмечаются лишь незначительные колебания цены - плюс-минус 1-1,5%.

По данным аналитиков компании Арин, объем

предложения жилой недвижимости на первичном рынке Санкт-Петербурга на 7 октября

2010 года составляет 2 155 тыс. кв. метров или 31,6 тыс. квартир. За последние

месяцы наблюдается выход на рынок новых проектов и, соответственно, увеличение

предложения жилья на начальных стадиях строительства.

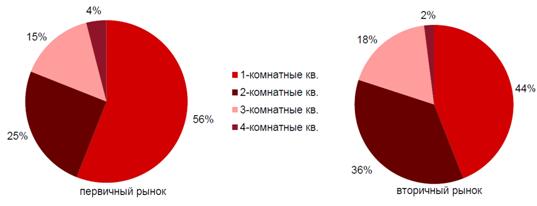

Рис. 1.2 - Структура предложения жилой

недвижимости по типам квартир

Если говорить о структуре предложения

строящегося жилья, то здесь в 2009 г. преобладали 1-комнатные квартиры,

составляющие долю в 56% по аналитическим данным компании «Астера» (рис. 1.2),

четверть площадей приходится на 2-комнатные квартиры.

Таблица 1.1 - Структура предложения первичной

недвижимости СПб по классам и стадиям строительства

|

Стадия

Класс

|

Эконом

|

Комфорт

|

Комфорт+

|

Бизнес

|

Элита

|

|

Начальная

|

59%

|

26%

|

4%

|

0%

|

42%

|

|

Середина

строительства

|

8%

|

23%

|

22%

|

6%

|

17%

|

|

Завершающая

стадия

|

26%

|

45%

|

62%

|

91%

|

22%

|

|

Сдан

в эксплуатацию

|

7%

|

6%

|

12%

|

3%

|

19%

|

Структура предложения по 5 классам недвижимости

и основным вехам строительства представлена выше, использовались аналитические

данные компании «АРИН». Можно отметить выход на рынок большого числа новых

объектов классов «эконом» и «элит» и недостаток предложения по площадям.

Проходящим в настоящее время середину строительства - всего около 15 %

объектов.

.3 Общая характеристика и объем

спроса на рынке жилой недвижимости СПб

Покупатели сейчас охотно приобретают новые

квартиры, однако до 80% из них - используют заемные средства.

Как отмечают специалисты рынка,

платежеспособность спроса в настоящий момент снижена. Поэтому в ближайшие

месяцы роста цен на квартиры не ожидается. Верность этого прогноза подтверждают

и макроэкономические факторы, а также поведение инвесторов, которые, наконец,

перестали рассматривать недвижимость как единственный объект для вложений. На

сегодняшнем спокойном рынке покупатель находится в выгодном положении: ему

доступны кредиты, условия которых вернулись к докризисным, выбор квартир достаточно

велик, ажиотажа на рынке нет.

Рис. 1.3 - Динамика объема продаж за период

2004-2009гг, прогноз до 2011г., млн.кв.м

Спрос на рынке жилой недвижимости начал

снижаться с сентября 2008 года. Снижение спроса во многом связано с

психологическими обстоятельствами. Усугубилась неуверенность населения в

завтрашнем дне и в стабильности своих доходов. Часть потенциальных потребителей

заняли выжидательную позицию в условиях падения стоимости жилой недвижимости.

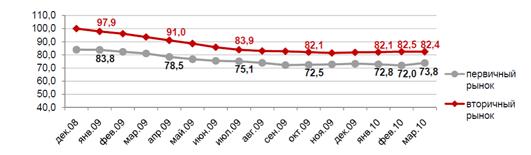

Рис. 1.4 - Индекс активности спроса на рынке

первичной недвижимости за период май-октябрь 2010

Во 2 полугодии 2010 года отмечается оживление на

рынке жилой недвижимости по сравнению с предыдущим периодом. Это во многом

вызвано сезонным фактором. Количество обращений в строительные компании на

сегодняшний день соответствует докризисному уровню, однако, количество реальных

сделок примерно на 25% ниже докризисных показателей. Риэлтерские компании

отмечают увеличение доли иногородних покупателей в структуре спроса. После

практического отсутствия инвесторов на рынке, появились единичные сделки такого

рода.

Зафиксирован рост числа ипотечных сделок в 3 кв.

2010 года на 19% по сравнению с предыдущим периодом. Доля ипотечных сделок на

сегодняшний день составляет не более 10%.

Эксперты рынка констатируют, что кризисный

синдром - приобретение квартир только в практически полностью построенных или

уже сданных домах - уходит в прошлое. На первое место выходят такие требования

к жилью, как удобное месторасположение, потребительские характеристики, хорошая

транспортная доступность, отмечают специалисты рынка недвижимости. Также,

значительную роль в выборе будущего жилья играет и репутация

компании-застройщика на рынке. Компании, которые положительно зарекомендовали

себя как до кризиса, так и в сложные времена, не испытывают проблем с

привлечением покупателей на свои объекты. Причем клиентам не важно - на какой

стадии строительства находится тот или иной дом, если они уверены, что он в

любом случае будет построен и сдан. Приобретение квартиры на начальной стадии

готовности, как и до кризиса выгодно покупателю: стоимость квартиры на период

строительства комплекса может отличаться на 12-29%.

1.4 Ценовые показатели рынка

первичной недвижимости Санкт-Петербурга

Рис. 1.5 - Динамика средних цен на недвижимость

СПб с декабря 2008г., тыс. руб/м2

Падение средних цен на недвижимость к началу

2010 года составило относительно декабря 2008 года (докризисного периода) около

15-18%. По ходу 2010 года по свидетельству аналитиков, наблюдались лишь

незначительные колебания цены в районе +/- 3%. В настоящее время, средняя цена

на первичном рынке составляет примерно 72 000 руб./м2

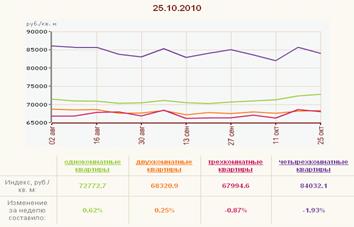

Рис. 1.6 - Динамика цен на первичном рынке

недвижимости по типам квартир Санкт-Петербурга

Дороже всего стоят большие апартаменты (4 и

более квартир) - 84 032,1 руб./м2 ввиду того, что на первичном рынке в

настоящее время практически отсутствует предложение по ним, да и спросом больше

пользуется небольшое по площади жилье. Самые дешевые площади в среднем в 3

комнатных квартирах - 67 994,6 руб./м2.

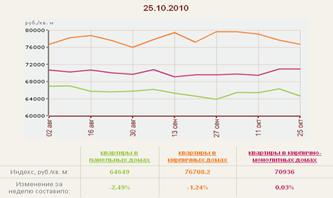

Рис. 1.7 - Динамика цен на первичном рынке

недвижимости по типам домов

Если говорить о типах строений, то здесь больше

всего ценятся площади в кирпичных домах: цена по данным БН на 25.10.2010

составляла в среднем 76 708,2 руб./м2 на первичном рынке. Динамика стоимости 1

кв. м по типам домов представлена на рис.

Таким образом, основные тенденции развития рынка

недвижимости Санкт-Петербурга таковы:

Сокращение предложения на рынке

Малоактивный спрос с тенденцией к возрастанию

Постепенный рост числа ипотечных сделок

Незначительное падение средней цены на рынке

жилья по ходу 2010 года.

1.5 Характеристика Калининского

административного района г. Санкт-Петербурга

Калининский район расположен в северной части

города. На юге, по Арсенальной и Свердловской набережным, он граничит с

Центральным районом. По проспектам Руставели и Пискаревскому - с Красногвардейским.

По улице Академика Лебедева и по проспекту Культуры - с Выборгской стороной. На

севере, по железнодорожной ветке Ручьи-Парнас и восточному участку КАД,

проходит граница района с Ленинградской областью. Площадь территории составляет

4 тыс. га. Население насчитывает 462 тысяч человек.

Южная часть Калининского района занята

промышленными зонами, северная - спальными кварталами с высокой концентрацией

жилой застройки. Свободных пятен для строительства почти не осталось.

Перспективы развития территории связывают с реновацией уже сложившихся жилых и

промышленных зон.

В промышленных зонах южной части располагается

около 30 крупных производств. В их числе - Ленинградский металлический завод,

Электродный завод, Завод торгового оборудования, хлебозавод, «Красный Маяк»,

компрессорный завод, «Арсенал» и др.

Состояние экологии в разных частях района

неодинаково. Сильно загазован юг: вблизи Финляндского вокзала, Кондратьевского

проспекта и площади Мужества количество вредных выбросов в три раза превышает

предельно допустимые нормы. Значительно легче дышится в северной части. Здесь

количество вредных выбросов норму не превышает.

Кроме того, центральная и северная части

Калининского района неплохо озеленены. Здесь располагается 17 парков и скверов.

Общая площадь зеленых насаждений составляет 1,9 тыс. га.

Одно из неоспоримых достоинств района - развитая

социальная инфраструктура. Здесь функционируют 35 поликлиник и 10 больниц, 50

школ, а также четыре высших учебных заведения - Санкт-Петербургский

государственный технический университет, Институт машиностроения, Военная

артиллерийская академия и Военная академия связи. В Калининском районе

находится немало объектов истории и культуры, среди них - особняк Нобеля,

церковь при Техническом университете, костел Марии Магдалины и другие.

Территорию Калининского района пересекают

несколько крупных магистралей. В южной части района транспорт движется по

Арсенальной и Свердловской набережным, Лесному проспекту, улице Комсомола и

Кондратьевскому проспекту. От Свердловской набережной начинаются Пискаревский и

Полюстровский проспекты. Северную часть пересекают проспекты Гражданский,

Культуры, Тихорецкий, Луначарского и Светлановский.

Выезд из района в центр города на личном

транспорте затруднен. Имеющиеся развязки зачастую не справляются с нагрузкой. В

час пик нередко возникают пробки (к примеру, на Пискаревском и Светлановском

проспектах, на площади Мужества).

В районе действуют восемь станций метрополитена

- «Площадь Ленина», «Выборгская», «Лесная», «Площадь Мужества», «Политехническая»,

«Академическая», «Гражданский проспект» и «Девяткино». Первые пять обслуживают

в основном жителей западных микрорайонов. А для переброски пассажиропотоков из

густонаселенной северной (спальной) части отведена практически единственная

станция метро - «Гражданский проспект». Ее пропускная способность ограниченна.

По составу и качеству жилищного фонда в

Калининском районе можно выделить несколько микрорайонов - кварталы севернее

Муринского ручья, Гражданка, Пискаревка, Полюстрово, восточная часть Выборгской

стороны.

Кварталы севернее Муринского ручья построены

сравнительно недавно. В их составе нет ни старого фонда, ни сталинок. Основной

объем - это современные дома 1980-1990-х годов.

В микрорайоне идет уплотнительная застройка -

главным образом домами классов «эконом» и «комфорт».

Микрорайон Гражданка является одним из самых

популярных у покупателей недвижимости. Жилищный фонд здесь в основном

сформирован в 1970-1980-е годы. Он представлен как хрущевками (кварталы вдоль

Тихорецкого проспекта, улицы Бутлерова и Ковалевской, проспекта Науки), так и

старыми блочными домами 1970-х годов постройки (вблизи от Гражданского,

Северного и Светлановского проспектов). Плотность застройки высока, что

существенно ограничивает возможности нового строительства

Пискаревка расположена восточнее улицы

Бутлерова, между железнодорожной веткой Ириновского направления и Северным

проспектом. Жилых кварталов здесь немного, плотность застройки невысокая. Между

корпусами разбиты многочисленные скверы. Жилой фонд можно разделить на две

части. Первая - это типовые панельные строения в глубине кварталов. Вторая -

кирпичные дома вдоль основных магистралей. Несмотря на неплохое состояние

последних, спрос на них ограничен: территория не отличается хорошей

транспортной доступностью.

Микрорайон Полюстрово находится в юго-восточной

части Калининского района. Этот «спальник» расположен вплотную к промышленной

части Выборгской стороны. Отсутствие метро снижает популярность территории у

покупателей жилья. Жилой фонд - сталинки, хрущевки, старые блочные

девятиэтажные дома 504 и 606 серий, кирпичные дома постройки 1970-х годов.

Территория восточной части Выборгской стороны

исторически развивалась вокруг Финляндского вокзала, огибая подъездные пути к

нему. Здесь есть несколько жилых кварталов, зажатых со всех сторон

промышленными зонами. Наиболее характерная застройка: дома старого фонда (в

основном расположенные у вокзала) и сталинки. Спрос на квартиры у станции метро

«Площадь Ленина» низкий. Он обусловлен неважной экологической обстановкой,

близостью вокзала и многочисленными транспортными развязками.

Наибольшим спросом в Калининском районе

пользуются современные дома на проспекте Просвещения, Гражданском проспекте.

Востребовано современное жилье у станций метро «Площадь Мужества» и «Политехническая»

(с видом на парк Сосновка), рядом с метро «Академическая».

Таблица 1.2 - Текущее предложение жилой

недвижимости в Петроградском районе по типам домов

|

Тип

дома

|

Текущее

предложение квартир, шт.

|

|

121

серия

|

9

|

|

504Д

серия

|

2

|

|

606

серия

|

79

|

|

Индивидуальный

|

2

|

|

Корабль

|

49

|

|

Панельный

|

94

|

|

Старый

фонд (СФ)

|

10

|

|

137

серия

|

30

|

|

600

серия

|

1

|

|

Блочный

|

31

|

|

Кирпично-Монолитный

|

570

|

|

Коттедж

|

1

|

|

Ст.Фонд

Кап.Рем.

|

12

|

|

Хрущевка

|

12

|

|

504

серия

|

37

|

|

600.11

серия

|

11

|

|

Брежневка

|

46

|

|

Кирпичный

|

191

|

|

Монолит

|

1

|

|

Сталинский

|

29

|

По данным компании Becar Realty Group,

Калининский район занимает 9-е место среди районов города по обеспеченности

качественными торговыми площадями. Крупными торговыми комплексами,

расположенными на территории района, являются: «Родео Драйв» (46 тыс. кв. м),

мебельный центр «Грейт» (30 тыс. кв. м), «Академический» (28 тыс. кв. м). Также

на территории района находятся несколько гипермаркетов как продовольственных,

так и строительных товаров: «О’КЕЙ» на проспекте Просвещения, «Лента» на улице

Руставели, «Максидом» на Гражданском проспекте, «К-Раута» на улице Руставели и

«Метрика» у станции метро «Академическая». В середине 2008 текущего года

произошло открытие еще одного крупного торгово-развлекательного комплекса -

«Северный молл» на проспекте Культуры. Общая площадь объекта составит 32 тыс.

кв. м.

Территория Калининского района застроена плотно,

масштабных проектов по строительству жилья практически нет, в основном ведется

точечная уплотнительная застройка. В районе возводят дома крупные строительные

компании - «Строймонтаж», «ЛенСпецСМУ», Setl City - Петербургская Недвижимость.

Едва ли не единственный образец комплексной

застройки в районе - жилой квартал вблизи Полюстрово. Проект планировки и

межевания территории квартала 24-27 был утвержден в конце декабря 2007 года на

заседании правительства. Площадь территории застройки составляет 50,5 га. Из

них под возведение жилья отведено 36 га, на которых построят 432 тыс. кв. м.

Также здесь планируется построить 2 школы и 3 дошкольных учреждения. Ожидается,

что через некоторое время в микрорайоне будут прокладывать метро и возводить

крупный торговый центр.

Перспективы развития жилищной функции района

также связывают с реализацией городской программы реновации территорий,

застроенных домами первых массовых серий. В список кварталов, предназначенных

для реновации в Калининском районе, вошли четыре территории - квартал 1-1А

вдоль Гражданского проспекта, квартал 55 по Тихорецкому проспекту, квартал 12

между Лесным и Кондратьевским проспектами, а также кварталы 17 и 17А,

ограниченные Северным проспектом, улицей Карпинского, проспектом Науки и улицей

Софьи Ковалевской.

Перспективными с точки зрения развития жилья

являются также граничащие с Калининским районом поселки Всеволожского района

Ленобласти Мурино и Новое Девяткино. Это единственная областная территория, до

которой можно доехать на метро - здесь находится конечная станция

Кировско-Выборгской линии «Девяткино». Хорошая транспортная доступность и

близость к городу обеспечивают неплохие перспективы развития жилищного

строительства в этом районе.

Средние цены 1 кв. м и их динамика в районе за

последние 3 месяца изображены на рис. 1.8.

Рис. 1.8 - Динамика средней цены и текущие цены

на рынке недвижимости Калининского р-на СПб

1.6 Общий вывод по анализу рынка

недвижимости

Средняя цена 1 м2 жилой недвижимости на

первичном рынке Калининского района в последние месяцы сохраняла тенденцию к

уменьшению. Однако, на фоне ожидаемого оживления на рынке недвижимости в целом

по Санкт-Петербургу с 2011 года, можно прогнозировать рост средней цены как на

строящуюся, так и вторичную недвижимость в районе 5% в год.

На текущий момент средняя цена первичного рынка

в Калининском районе составляет по приводимым выше данным 63 765,3 руб.м2. Эту

цену будем использовать в качестве начальной цены продаж рассматриваемого

объекта. Исходя из той же логики, цену квадратного метра после сдачи дома в

эксплуатацию без учета указанного выше роста рынка в 5% установим на уроне 76

687,9 руб./м2. Разделение цен в зависимости от класса недвижимости не

производится ввиду того, что основная доля - дома эконом-класса.

Среди минусов выбранного района реализации

проекта можно отметить:

Не лучшее распределение транспортных потоков,

отсутствие метролинии метрополитена в районе Полюстровского микрорайона и

Кондратьевского проспекта

Наличие в районе нескольких крупных

застройщиков, имеющих хорошую репутацию на строительном рынке - ЛенСпецСму и

Setl City.

Уплотнительная застройка в районе, практически

нет возможности для комплексной застройки.

Не лучшее положение по торговой составляющей

инфраструктуры района.

Плюсы реализации проекта в районе:

Относительная близость к центру города при

умеренных ценах на недвижимость

Как следствие, высокий спрос у покупателей

недвижимости по отдельным микрорайонам данной территории Санкт-Петербурга

Высокий уровень развития социальной

инфраструктуры

2. ОЦЕНКА ЭКОНОМИЧЕСКОЙ ЭФФЕКТИВНОТИ

ПРОЕКТА СТРОИТЕЛЬСТВА ЖИЛОГО ДОМА В КАЛИНИНСКОМ РАЙОНЕ СПБ

.1 Определение суммы капитальных

вложений для реализации проекта и графика их освоения

Общие характеристики объекта, возможность

строительства которого рассматривается в данной работе, представлены в табл.

2.1

Таблица 2.1 - Характеристика рассматриваемого

проекта строительства

|

Показатель

|

Данные

|

|

Объект

строительства

|

Жилой

дои

|

|

Тип

дома

|

Монолитный

|

|

Этажность

|

18

|

|

Количество

квартир

|

112

|

|

Общий

строительный объем, м3

|

45828

|

|

Общая

площадь дома, м2

|

10406,6

|

|

Общая

площадь квартир, м2

|

9650,4

|

|

Продолжительность

строительства, мес.

|

23

|

|

Место

строительства

|

Калининский

район, Гражданский пр. 111, лит А

|

|

Начальная

цена продажируб./м2

|

63765

|

|

Цена

продажи после ввода объекта, руб./м2

|

76687,9

|

Для определения отдельных затрат по

строительству этого объекта, а именно стоимости проектно-изыскательских и

строительно-монтажных работ, а также рекламы и комиссии за исполнение функций

заказчика-застройщика, воспользуемся сводом затрат компании Setl City по 1

очереди проекта «Семь Столиц» (Кудрово, ст.м. «Дыбенко») (табл. 2.2). Дома

данной очереди. Как и рассматриваемый проект, будут являться жильем

эконом-класса, основой является монолитный ж/б каркас.

Таблица 2.2 - Данные о стоимости работ по

строительству жилья по проекту компании Setl City

|

Себестоимость

строительства

|

Всего

стоимость строительства, руб.

|

Себестоимость

1 кв. м.

|

|

Приобретение

прав на земельный участок

|

650

000 000

|

5

498

|

|

Дом

под ключ

|

4

960 036 090

|

41

950

|

|

1)

ПИР + согласования и решения

|

295

209 077

|

2

497

|

|

2)

СМР

|

4

235 350 280

|

35

821

|

|

3)

Комиссия за исполнение функции заказчика-застройщика

|

178

788 979

|

1

512

|

|

4)

Агентская комиссия

|

223

012 131

|

1

886

|

|

5)

Реклама

|

27

675 623

|

234

|

|

Благоустройство

и дороги

|

141

961 107

|

1

201

|

|

Социальные

объекты

|

454

730 000

|

3

846

|

|

Непредвиденные

расходы

|

85

004 811

|

719

|

|

ИТОГО

|

6

291 732 008

|

53

214

|

недвижимость дисконт ставка

Таблица 2.3 - Расчет капитальных вложений

рассматриваемого проекта

|

№

п/п

|

Обоснование

затрат

|

Наименование

затрат

|

Расчет

|

Сумма,

тыс. руб.

|

|

Раздел

1. Поготовительный период и отчисления в бюджет

|

|

1

|

Фонд

имущества Санкт-Петербурга (7. #"579289.files/image011.gif">, где

- общая ставка дисконта,- безрисковая

составляющая или ставка рефинансирования ЦБ РФ (7,75%),- мера систематического

риска,- отраслевой риск (возьмем в размере 15% для строительной отрасли)

При расчете ставки дисконтирования данным

методом выявляются показатели, которые составляют наибольший риск для проекта.

Такими показателями являются близость выборов, продолжительность жизни, уровень

инфляции, доступность к информации, уровень здравоохранения, размер пенсий, прожиточный

минимум и территориальная диверсификация. Все эти факторы, кроме

территориальной диверсификации, в большей степени несут риск при реализации

квартир, то есть оказывают сильное влияние на покупательную способность

населения.

В начале необходимо определить меру

систематического риска. Для этого подберем показатели для макроэкономического,

отраслевого и микроэкономического уровней, которые будут оцениваться по шкале

рисков. Выбранные показатели представлены в табл. 2.8.

Таблица 2.8 - Определение меры систематических

рисков

|

Показатель

|

Уровень

|

Примечание

|

|

Низкий

|

Средний

|

Высокий

|

|

|

0,5

|

1

|

1,5

|

|

|

I

Макроэкономический уровень

|

|

Политическая

стабильность

|

|

|

|

|

Близость

выборов

|

|

+

|

|

Собственное

мнение

|

|

Уровень

легитимации власти

|

+

|

|

|

|

|

Приемлемость

политического режима

|

+

|

|

|

|

|

Роль

фактора личности

|

+

|

|

|

|

|

Социальная

стабильность

|

|

|

|

|

Средний

уровень жизни населения

|

|

+

|

|

#"579289.files/image012.gif"> , где

- сумма показателей по низкой степени риска,-

сумма показателей по средней степени риска,сумма показателей по высокой степени

риска,- количество показателей.

Тогда ставка дисконта по модели CAPM:

.4.2 Модель WACC

Данный метод позволяет рассчитать общую ставку

дисконта с помощью варьирования доли собственного и заемного капиталов. Общая ставка

дисконта рассчитывается по формуле:

, где , где

- общая ставка дисконта,

Е - доля, приходящаяся на собственные средства

или средства акционеров,- ожидаемая отдача на собственные средства, норма

отдачи, норма дохода,

М - доля заемного капитала или внешних

инвестиций,- норма отдачи на вложенные внешними инвесторами средства, норма

дохода на заемные средства.

Доля заемных средств в проекте равна:

= 45 779,25 тыс. руб./ 592 668,32 тыс. руб. =

0,0772

Доля собственных средств (включая средства

дольщиков):

= 1-0,0772 = 0,9228

Тогда ставка дисконта по модели WACC составит:

2.4.3 Кумулятивный метод определения

ставки дисконта

Данным методом можно определить общую ставку

дисконта, оценивая и сравнивая четыре вида рисков. В результате общая ставка

дисконта:

, где , где

Rf - безрисковая составляющая,- риск

инвестиционного проекта,- риск менеджмента или риск управления,- специфические

или прочие риски.

Эти 4 вида рисков оцениваются по шкале от 0% до

10%.

В качестве безрисковой составляющей опять примем

ставку рефинансирования ЦБРФ - 7,75%.

Риск инвестиционного проекта в области жилищного

строительства невелик, поскольку спрос, во всяком случае потенциальный, на жилье

в России остается неудовлетворенным, Rr = 3%

От правильной организации как финансовых

потоков, так и работы на стройплощадке. Мы предполагаем, что исследуемый проект

ведется молодой компанией с небольшой адресной программой, поэтому риск

менеджмента и управления будет довольно высок: Rm = 7%

Прочие и специфические риски примем на уровне,

Rs = 2%

Таким образом, ставка дисконта по кумулятивному

методу составляет:

кумм = 7,75% + 3% + 7% + 2% = 19,25%

Итоговую ставку дисконтирования определим как

среднее значение по трем предложенным моделям:

= (14,00% +14,04% +19,75%)/3 = 15,93%

2.5 Теория расчета основных

показателей коммерческой эффективности инвестиционных проектов

Как правило, коммерческая оценка эффективности

проекта проводится при использовании ряда основных, наиболее часто применяемых

в учетно-аналитической практике показателей. К их числу относятся чистый

дисконтированный доход (NPV), индекс рентабельности инвестиций (PI), срок

окупаемости инвестиций (PP), внутренняя норма рентабельности (IRR) и коэффициент

эффективности инвестиций (ARR). Далее последует краткая формулировка сущности

каждого из них, после чего будет осуществлен расчет и подведен общий итог.

Чистый дисконтированный доход (NPV) представляет

собой величину чистой прибыли от реализации проекта за вычетом объемов

вовлеченных на осуществление проекта инвестиций [11]. Этот показатель

вычисляется по следующей формуле: NPV = -

-  ,

где:- это доход, генерируемый в течение всего жизненного цикла проекта, -

коэффициент дисконтирования, отражающий степень риска,- продолжительность

проекта,- величина вовлеченных капитальных вложений. ,

где:- это доход, генерируемый в течение всего жизненного цикла проекта, -

коэффициент дисконтирования, отражающий степень риска,- продолжительность

проекта,- величина вовлеченных капитальных вложений.

Если NPV положителен, проект считается

эффективным и прибыльным.

Если NPV отрицателен, проект считается убыточным

и неэффективным с коммерческой точки зрения.

Индекс рентабельности (PI) отражает вес доходов

на единицу затрат и определяется по следующей формуле: PI =

: ;

Если PI > 1, то проект прибылен и эффективен,

если PI < 1, то проект убыточен.

Внутренняя норма рентабельности (IRR)

представляет собой такой коэффициент дисконтирования, при котором сальдо

накопленных дисконтированных потоков равно нулю. Эта ставка отражает максимально

возможный уровень доходов, который может быть ассоциирован с реализацией

проекта.

Если IRR > r, то проект прибылен.

Если IRR < r, то проект убыточен.

Срок окупаемости (PP) в случае рассматриваемого

в данной работе проекта представляет собой число лет (кварталов), по истечении

которого величина инвестиций будет погашена нарастающим уровнем доходов.

Общая формула расчет срока окупаемости имеет

следующий вид:

= min n, при котором  ; ;

Формула для нахождения дисконтированного срока

окупаемости (DPP) имеет соответствующий вид:

= min n, при котором

Последним из применяемых для коммерческой оценки

эффективности проекта показателей является Коэффициент эффективности инвестиций

(ARR). Он рассчитывается делением среднегодовой величины чистой прибыли на

среднегодовую величину инвестиций. Средняя величина инвестиций представляет

собой половину общей суммы капитальных вложений. В целом метод расчета данного

показателя представлен в следующей формуле:

=  . .

2.6 Расчет потока для оценки

эффективности вложений инвестора

Таблица 2.9

|

Показатели

|

ИТОГО

|

1

|

2

|

3

|

4

|

5

|

6

|

|

1

|

Коэфициент

дисконтирования

|

|

1,00

|

0,96

|

0,92

|

0,89

|

0,86

|

0,82

|

|

|

1.

Притоки

|

|

|

|

|

|

|

|

|

2

|

Поступления

от дольщиков

|

596

452,98

|

-

|

-

|

18

925,14

|

32

745,21

|

47

563,15

|

63

409,93

|

|

3

|

Свободная

продажа

|

169

168,10

|

-

|

-

|

-

|

-

|

-

|

-

|

|

4

|

Итого

притоки

|

765

621,08

|

-

|

-

|

18

925,14

|

32

745,21

|

47

563,15

|

63

409,93

|

|

5

|

Накопленные

притоки

|

|

-

|

-

|

18

925,14

|

51

670,34

|

99

233,49

|

162

643,42

|

|

6

|

Дисконтированные

притоки

|

571

851,80

|

-

|

-

|

17

503,24

|

29

125,07

|

40

684,55

|

52

162,21

|

|

7

|

Накопленные

дисконтированные притоки

|

|

-

|

-

|

17

503,24

|

46

628,31

|

87

312,86

|

139

475,08

|

|

|

2.

Оттоки

|

|

|

|

|

|

|

|

|

8

|

Капитальные

вложения

|

-

592 668,32

|

-

22 730,51

|

-

23 048,74

|

-

70 127,89

|

-

71 419,01

|

-

72 302,40

|

-

73 049,89

|

|

9

|

Налог

на имущество

|

-

921,75

|

-

|

-

|

-

|

-

|

-

|

-

|

|

10

|

Налог

на прибыль

|

-

34 406,20

|

|

-

|

-

|

-

|

-

|

-

|

|

11

|

Расходы

по обслуживанию кредита (выплата %)

|

-

8 291,72

|

-

823,98

|

-

1 659,50

|

-

1 659,50

|

-

1 659,50

|

-

1 244,62

|

-

829,75

|

|

12

|

Итого

оттоки

|

-

636 287,99

|

-

23 554,49

|

-

24 708,23

|

-

71 787,39

|

-

73 078,51

|

-

73 547,03

|

-

73 879,64

|

|

13

|

Накопленные

оттоки

|

|

-

23 554,49

|

-

48 262,72

|

-

120 050,12

|

-

193 128,62

|

-

266 675,65

|

-

340 555,29

|

|

14

|

Дисконтированные

оттоки

|

-

521 182,10

|

-

23 554,49

|

-

23 761,92

|

-

66 393,82

|

-

64 999,33

|

-

62 910,64

|

-

60 774,79

|

|

15

|

Накопленные

дисконтированные оттоки

|

|

-

23 554,49

|

-

47 316,41

|

-

113 710,23

|

-

178 709,56

|

-

241 620,20

|

-

302 394,99

|

|

|

3.

Сальдо

|

|

|

|

|

|

|

|

|

16

|

Сальдо

потока по проекту

|

129

333,08

|

-

23 554,49

|

-

24 708,23

|

-

52 862,26

|

-

40 333,30

|

-

25 983,88

|

-

10 469,71

|

|

17

|

Накопленное

сальдо по проекту

|

|

-

23 554,49

|

-

48 262,72

|

-

101 124,98

|

-

141 458,28

|

-

167 442,16

|

-

177 911,87

|

|

18

|

Сальдо

дисконтированного потока

|

50

669,70

|

-

23 554,49

|

-

23 761,92

|

-

48 890,58

|

-

35 874,26

|

-

22 226,09

|

-

8 612,58

|

|

19

|

Сальдо

накопленного дисконтированного потока

|

|

-

23 554,49

|

-

47 316,41

|

-

96 206,99

|

-

132 081,25

|

-

154 307,33

|

-

162 919,91

|

|

№

п/п

|

Показатели

|

ИТОГО

|

7

|

8

|

9

|

10

|

11

|

12

|

|

1

|

Коэфициент

дисконтирования

|

|

0,79

|

0,76

|

0,73

|

0,70

|

0,68

|

0,65

|

|

|

1.

Притоки

|

|

|

|

|

|

|

|

|

2

|

Поступления

от дольщиков

|

596

452,98

|

80

317,26

|

98

317,58

|

117

444,06

|

137

730,66

|

-

|

-

|

|

3

|

Свободная

продажа

|

169

168,10

|

-

|

-

|

-

|

-

|

75

416,26

|

59

390,30

|

|

4

|

Итого

притоки

|

765

621,08

|

80

317,26

|

98

317,58

|

117

444,06

|

137

730,66

|

75

416,26

|

59

390,30

|

|

5

|

Накопленные

притоки

|

|

242

960,68

|

341

278,26

|

458

722,32

|

596

452,98

|

671

869,24

|

731

259,54

|

|

6

|

Дисконтированные

притоки

|

571

851,80

|

63

540,02

|

74

801,34

|

85

930,83

|

96

914,40

|

51

034,33

|

38

650,29

|

|

7

|

Накопленные

дисконтированные притоки

|

|

203

015,10

|

277

816,44

|

363

747,28

|

460

661,68

|

511

696,01

|

550

346,30

|

|

|

2.

Оттоки

|

|

|

|

|

|

|

|

|

8

|

Капитальные

вложения

|

-

592 668,32

|

-

74 341,00

|

-

80 443,07

|

-

81 459,50

|

-

23 746,31

|

-

|

-

|

|

9

|

Налог

на имущество

|

-

921,75

|

-

|

-

|

-

|

-

|

-

307,25

|

-

307,25

|

|

10

|

Налог

на прибыль

|

-

34 406,20

|

-

|

-

|

-

|

-

|

|

-

|

|

11

|

Расходы

по обслуживанию кредита (выплата %)

|

-

8 291,72

|

-

414,87

|

-

|

-

|

-

|

-

|

-

|

|

12

|

Итого

оттоки

|

-

636 287,99

|

-

74 755,88

|

-

80 443,07

|

-

81 459,50

|

-

23 746,31

|

-

307,25

|

-

307,25

|

|

13

|

Накопленные

оттоки

|

|

-

415 311,16

|

-

495 754,23

|

-

577 213,73

|

-

600 960,04

|

-

601 267,29

|

-

601 574,54

|

Дисконтированные

оттоки

|

-

521 182,10

|

-

59 140,34

|

-

61 202,17

|

-

59 601,84

|

-

16 709,13

|

-

207,92

|

-

199,95

|

|

15

|

Накопленные

дисконтированные оттоки

|

|

-

361 535,33

|

-

422 737,50

|

-

482 339,35

|

-

499 048,48

|

-

499 256,40

|

-

499 456,35

|

|

|

3.

Сальдо

|

|

|

|

|

|

|

|

|

16

|

Сальдо

потока по проекту

|

129

333,08

|

5

561,39

|

17

874,51

|

35

984,56

|

113

984,35

|

75

109,01

|

59

083,05

|

|

17

|

Накопленное

сальдо по проекту

|

|

-

172 350,48

|

-

154 475,97

|

-

118 491,41

|

-

4 507,06

|

70

601,95

|

129

685,00

|

|

18

|

Сальдо

дисконтированного потока

|

50

669,70

|

4

399,68

|

13

599,17

|

26

328,99

|

80

205,27

|

50

826,42

|

38

450,33

|

|

19

|

Сальдо

накопленного дисконтированного потока

|

|

-

158 520,23

|

-

144 921,06

|

-

118 592,07

|

-

38 386,80

|

12

439,62

|

50

889,95

|

Вывод об эффективности проекта

В таблице 2.10 представлены итоговые результаты

по рассчитанным на основе данных табл. 2.9 показателей коммерческой эффективности

рассматриваемого проекта.

Таблица 2.10 - Полученные показатели

эффективности проекта строительства жилого дома в Калининском районе

|

Показатель

инвестирования

|

Значение

|

|

Чистый

доход проекта, тыс. руб.

|

129

333,08

|

|

Чистый

дисконтированный доход (NPV), тыс. руб.

|

50

669,70

|

|

Внутренняя

норма рентабельности инвестиций, IRR

|

32,2%

|

|

Срок

окупаемости (PP), лет

|

2,52

|

|

Срок

окупаемости с учетом дисконтирования (DPP), лет

|

2,69

|

|

Коэффициент

эффективности инвестиций, ARR

|

13,3%

|

|

Индекс

рентабельности затрат (PI)

|

1,10

|

Чистый приведенный доход проекта положителен

составляет 59 669,70 тыс. руб.

Индекс рентабельности инвестиций больше 1.

Внутренняя норма рентабельности значительно

превышает ставку дисконтирования.

На основании этих данных можно сделать вывод о

том, что проект эффективен и можно ставить вопрос о его реализации

Список использованных источников

1. http://ww.realtymarket.org/wstati-kolleg/

- Современные методы проведения маркетинговых исследований в области

недвижимости (теория).

2. Маркетинг

Принципы и технология маркетинга в свободной рыночной системе. Учебное пособие

/ Под ред. Эриашвили Н. Д. - М.: ЮНИТИ, 2005. - 93 с.

. <http://www.asteragroup.ru/>

- обзор рынка недвижимости

. www.bn.ru

<http://www.bn.ru/> - Информационный портал “Бюллетень Недвижимости”

. http://www.arin.spb.ru/

- сайт агентства развития и исследований в недвижимости.

. ЦиСН

10-2009 (Справочник; цены и сметные нормы).

. Ершова

С.А. Курс лекций по дисциплине “Экономическая оценка инвестиций”. - СпбГАСУ,

2007.

Похожие работы на - Экономическая оценка эффективности инвестиций

|