Организация операций с векселями

Содержание

Введение

Глава I. Организация операций с векселями

.1 Характеристика векселей как ценных бумаг

.2 Отражение операций с векселями в бухгалтерском учёте

.3 Методика анализа доходности векселей

Глава II. Использование векселей в расчетных отношениях между

предприятиями

.1 Применение векселей как «частных денег» для решения

проблем неплатежей

.2 Применение векселей в целях оптимизации НДС

.3 Применение неликвидных векселей в целях минимизации налога

на прибыль предприятий

.4 Информационная вексельная система на основе технической

поддержки Ассоциации участников вексельного рынка (АУВБР)

Заключение

Список использованной литературы

Введение

Актуальность темы работы состоит в том, что с

развитием рыночной инфраструктуры в Российской Федерации происходит постепенное

усложнение расчетных отношений между хозяйствующими субъектами. На этом фоне

вполне закономерным выглядит использование механизмов, не имевших широкого

распространения в плановой экономике. Новизна для современной отечественной

экономики данных механизмов делает актуальным их всестороннее изучение,

исследование и прогнозирование.

Бурное развитие вексельного рынка, имевшее место в

начале 90-х, во многом определялось общим кризисным состоянием экономики

России. Одним из важнейших факторов, стимулировавших выпуск векселей в нашей

стране, стало сжатие денежного агрегата М2, в результате которого многие

предприятия испытывали недостаток денег в структуре оборотных активов.

Очевидно, что в сложившейся ситуации многие

промышленные предприятия были вынуждены самостоятельно искать пути решения

возникающих финансовых проблем. Вполне естественно, что при этом они обратили

свое внимание на возможности векселей.

Огромная популярность, которую завоевал в 90-е годы

вексель в хозяйственном обороте России, во многом обусловлена двумя основными

причинами:

· во-первых, объективным дефицитом

денежных средств в обращении, который неизбежно повлек замещение традиционных

платежных инструментов (денег) их заменителями - валютой, бартером,

взаимозачетами, уступкой прав требования и векселями;

· во-вторых, тем, что правила,

регламентирующие выпуск векселей в обращение, являются менее жесткими по

сравнению с правилами выпуска других ценных бумаг.

С начала 90-х годов и до сегодняшнего дня, вексель

использовался в России в качестве инструмента, замещающего денежные средства в

расчетных отношениях, инструмента денежных заимствований, а также в схемах

оптимизации налоговой нагрузки.

Векселя, выданные банками в 2006 году, составляют

значительную долю выдаваемых в России векселей (около 220 млрд. руб. по

рублевым векселям и около 111 млрд.руб. в год по валютным векселям).

Названные обстоятельства придают огромную актуальность

изучению вопросов вексельного права и вопросов налогообложения сделок с

векселями. На наш взгляд, сегодня крайне важна систематизация опыта российских

предприятий и банков, касающегося технологий применения векселей при

организации взаиморасчетов и при организации заимствований. Особую важность

приобретает изучение современных схем применения векселей для оптимизации

налогообложения. Эти исследования и составили основную тему настоящей работы.

Большое внимание уделялось вексельно-кредитным операциям банков (вексельные

кредиты, учет векселей, кредитование под залог векселей и т.д.).

Что касается собственно вексельных систем расчетов, то

в настоящее время они не имеют такого широкого распространения, как в 90-е годы

XX в. Однако, опыт прошлых лет в

указанном вопросе является чрезвычайно важным. Поэтому один из разделов данной

работы посвящен опыту использования вексельных систем расчетов во время кризиса

неплатежей в России в начале 90-х гг.

На наш взгляд, понимание вексельных операций

невозможно без четкого представления о сущности самого векселя, поэтому первую

главу дипломной работы мы сочли необходимым посвятить теоретическим аспектам

понятия "вексель" и истории его появления в обороте в качестве

расчетного и кредитного инструмента.

Целью исследования является анализ, систематизация,

обобщение теории и практики вексельного обращения и определение места векселя в

системе инструментов взаиморасчетов между хозяйствующими субъектами.

С учетом актуальности перечисленной выше тематики, в

задачи дипломной работы входило:

· осветить современную

макроэкономическую основу вексельного оборота в России;

· сделать аналитический обзор

практических схем применения векселей в коммерческой деятельности банков с

точки зрения их экономической эффективности;

· обобщить и систематизировать

практические схемы, направленные на оптимизацию налоговой нагрузки по НДС и по

налогу на прибыль и сформулировать рекомендации налогоплательщикам;

· обобщить исторический опыт

использования вексельных систем расчетов при наличии неплатежей.

Глава I. Организация операций с векселями

1.1

Характеристика векселей как ценных бумаг

Открытие векселя как универсального расчетного

средства можно отнести к числу величайших и полезных изобретений торгового

класса. Его использование в экономике оценило не одно поколение деловых людей.

Появившись в результате многовекового развития товарно-денежного хозяйства,

вексель сам стал деятельным рычагом развития сначала торговли, а затем

промышленности и денежного обращения.

Возникновение первых законодательных актов,

регулирующих вексель и вексельное обращение, следует относить к тому

историческому моменту, когда обнаружившиеся национальные особенности векселя

сделали затруднительным его нормирование на уровне интернациональных

общеизвестных и регулярно применяемых правил (торговых обычаев). Первый

специальный нормативный акт о векселях, о котором говорят практически все

исследователи, это вексельный устав Болоньи 1569 года /32/. Очевидно, в это же

время аналогичные нормативные акты принимаются в большинстве французских,

итальянских и германских городов и областей. В 1671 году появляется первый

общегосударственный Шведский вексельный устав. Через два года принимается

французский торговый кодекс Людовика XXIV, изданный в редакции Жака Савари, содержащий в числе прочих нормы о

векселях. Шведская система общегосударственного вексельного устава и

французская система вексельного законодательства в рамках торгового кодекса

стали родоначальниками двух направлений развития вексельного законодательства.

Через несколько десятков лет проявилось преимущество шведской системы - системы

специального, отделенного от торгового законодательства вексельного Устава.

Первый Российский вексельный Устав принимается 16 мая

1729 года. Устав состоит из трех глав - первой «О настоящих купеческих

векселях», второй «О векселях на казенные деньги» и третьей «Формы или образцы

внутренних векселей с толкованием». Этот первый вексельный нормативный акт

регулировал такие современные институты как акцепт, протест, получение платежа

и протест векселя.

В 1807 году во Франции появляется новый Французский

Торговый Кодекс (ФТК), содержащий в числе прочих положений также и нормы по

вексельному праву. Новизна которых, побудила к принятию норм ФТК на территории

ряда других государств: Голландии (1811), Монако (1818), Бельгии (1830),

Португалии (1833), Греции (1836), Испании (1885). Не обошлось без влияния

французского вексельного права и в России - 25 июня 1832 года издается второй

Российский вексельный Устав, основанный на ФТК 1807 года. Но неудобства,

связанные с применением французского вексельного права в России, дали о себе

знать почти немедленно после вступления в силу Устав 1832 года. Если Франция

более тяготела к классической романской (итальянской) системе вексельного

права, то Россия в большинстве случаев ориентировалась на германское право. Это

объяснялось гораздо большей развитостью торговых отношений России с Германией,

нежели с Францией. Обычаи и практика торгового оборота в России, естественно,

были более близки германским обычаям и практике, а не французским. Нормы Устава

1832 года, конечно же, соблюдались участниками вексельных отношений, но только

лишь потому, что этого нельзя было избежать - все - таки это были нормы закона.

Но для русского купечества было гораздо более естественным придерживаться

германских традиций вексельного обращения. Уже в 1847 году предлагается

пересмотреть вексельное законодательство, а поводом к этому предложению

послужило принятие 1847 году Общегерманского вексельного устава, охватившим

своими нормами вексельный оборот Германии, Австрии и Венгрии. Разработка нового

вексельного Устава в России по германскому типу подстегивалось тем

обстоятельством, что к 70-м годам 19 века наметилась тенденция к лидирующей

роли Германии в вексельном праве и законодательстве. В 1851 году меняет свой

вексельный Устав Швеция, причем новый нормативный акт представляет собой едва

ли не копию Устава Общегерманского. В1858 году ее примеру следует Финляндия, в

1860 году -Сербия, а в 1869 году принимается новая редакция Общегерманского

Устава, вобравшая все лучшее, что сумела к этому времени достигнуть наука

вексельного права. Этот Устав берется за образец в Бельгии (1878), Дании,

Норвегии и Швеции (Скандинавский устав 1880 года), а также в Италии (1882).

Законодательные работы в России над третьим вексельным Уставом были завершены

27 мая 1902 года. Этот Устав был основан исключительно на положениях германской

доктрины вексельного права. Этот Устав вступил в силу 1 января 1903 года,

действовал до Октябрьской революции 1917 года на всей территории России.

В 1882 году законодательно оформляется еще одна

система вексельного права - англо-американская. Английский закон,

кодифицирующий право, относящееся к переводным векселям, чекам и простым

векселям от 18 августа 1882 года, стал действовать в Англии, Индии, ряде других

английских колоний, а с 1897 года - и в ряде штатов Северо-Американских

Соединенных Штатов. Основное отличие английского права от всех других систем

вексельного права в том, что им, фактически, не допускается существования

безусловных предложений и долговых документов иначе, как в рамках институтов

переводного и простого векселя.

Параллельно с развитием и оформлением национальных

систем вексельного законодательства набирает силу процесс международной

унификации норм вексельного права, который получил свое развитие в проходившей

в Гааге 10-23 июня 1910 года международной конференции для выработки всеобщего

закона о векселях. В ней приняли участие 35 государств, включая Россию.

Выработанный проект был направлен на изучение правительствам государств -

участников конференции, с тем, чтобы через два года на новой конференции

окончательно его доработать и принять. Вторая гаагская конференция проходила с

10 по 23 июля 1912 года также в окрестностях Гааги, в ней уже участвовало 37

государств. На основе положений, выработанных в Гааге в 1910 году и

пересмотренных в соответствии с замечаниями правительств, были приняты

Конвенция об объединении законоположений о векселях переводных и простых и

Международный (Общий) устав о векселях переводных и простых. Из 37 участников

Конвенцию подписали представители 19 государств. Россия подписала Конвенцию

только в части норм о переводных векселях.

Последовавшая вскоре первая мировая война оказала

губительное воздействие на экономику и торговлю всех европейских государств,

что и стало причиной свертывания вексельного обращения и, соответственно, работ

по вексельному законодательству. В России Гаагская Конвенция фактически не

действовала, так как Октябрьская революция 1917 года на некоторое время вовсе

уничтожила вексельное обращение. Советское правительство не сочло Советскую

Россию правопреемником в отношении норм Гаагской Конвенции.

После первой мировой войны назрела необходимость

пересмотра норм вексельного права, нужен был новый толчок, который бы придал

силу формально действовавшим нормам Гаагской Конвенции. Такой толчок был дан 7

июня 1930 года: в Женеве в здании Лиги Наций были подписаны вексельные

конвенции, получившие наименование Женевских. Их три - №358 «О Единообразном

Законе о переводных и простых векселях», №359 «О разрешении некоторых коллизий

законодательств в переводных и простых векселях» и №360 «О гербовом сборе в

отношении переводных и простых векселей». Советский Союз не принимал участия в

Женевской конференции. Именно в 1930 году в России началась Кредитная реформа,

результатом которой была ликвидация коммерческого кредитования. Это

обстоятельство сделало ненужным институт векселя. Однако отказаться от векселя

во внешней торговле оказалось невозможным - оформление векселями обязательств,

вытекающих из международных расчетов и кредитования, было общепринятым, а в

ряде случаев - единственным способом юридического сопровождения операций.

Именно поэтому нарком иностранных дел СССР В. М. Молотов направил в Секретариат

Лиги Наций постановление Центрального исполнительного комитета и Совета

народных комиссаров СССР о присоединении Советского Союза к Женевским вексельным

конвенциям. В СССР Женевские вексельные конвенции вступили в силу 23 февраля

1937 года. В настоящее время нормы этих конвенций являются основными

источниками Российского вексельного права, свидетельством тому является

Федеральный закон о переводном и простом векселе от 11 марта 1997 года, из

которого следует, что на территории Российской Федерации как правопреемнице

СССР применяется постановление Центрального Исполнительного Комитета и Совета

Народных Комиссаров СССР «О введении в действие Положения о переводном и

простом векселе» от 7 августа 1937г. N104/1341.

Термин «вексельное право» является устойчивым

словосочетанием, употребляемым при описании той сферы гражданско-правовых

отношений, которые опосредуют проведение расчетов и кредитование между субъектами

права с использованием специального вида ценных бумаг - векселей.

Данный термин может иметь различные значения. В одних

случаях под вексельным правом понимается раздел в структуре науки гражданского

права, в других случаях под вексельным правом понимается совокупность правовых

норм, регулирующих отношения, возникающие в связи с выдачей, обращением

векселей и исполнением вексельных обязательств, воплощенных в Федеральном

законе о простом и переводном векселе, который вводит в действие на территории

Российской Федерации Положение «О переводном и простом векселе».

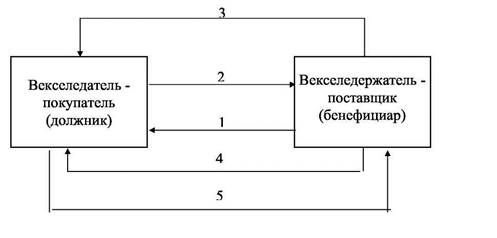

Рис. 1.1. Использование простого векселя в расчетах

покупателя с поставщиком.

. Продавец поставляет товар (работы, услуги).

. Покупатель рассчитывается за поставленный товар

простым векселем.

. С получением векселя у поставщика возникает право

требования - почему оно возникает и каково его содержание - для правоотношений

по векселю значения не имеет, так как вексель - абстрактное обязательство.

. Предъявление векселя к платежу в положенный срок.

. Платеж по векселю и соответственно прекращение

вексельного обязательства.

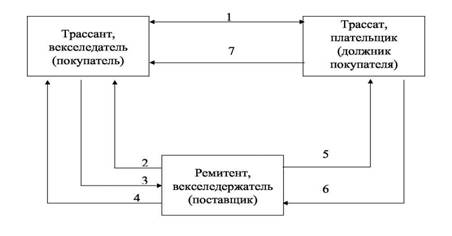

Рис. 1.2. Использование переводного векселя в расчетах

покупателя с поставщиком.

. Правоотношения вневексельного характера: трассат

может быть должником трассанта по предыдущим договорам, сделкам, то есть

трассант имеет какое - либо покрытие у трассата.

. Векселедержатель (продавец), он же ремитент

поставляет товар.

. Векселедатель (покупатель), он же трассант выдает

тратту за поставленный товар.

. С получением векселя у ремитента (покупателя)

возникает право требования.

. Ремитент предъявляет тратту к акцепту или платежу

трассату - должнику покупателя.

. Трассат акцептует вексель или погашает его.

. Прекращение правоотношений между трассантом и

трассатом с момента оплаты или акцепта векселя последним.

Развитие рыночных отношений в России привело к возникновению и расширению

рынка ценных бумаг, в том числе векселей, активно применяющихся в современном

хозяйственном обороте.

Согласно ст.143 ГК РФ вексель - это один из видов ценных бумаг.

Можно определить вексель как ценную бумагу, удостоверяющую ничем не

обусловленное обязательство векселедателя (простой вексель) либо иного

указанного в векселе плательщика (переводной вексель) выплатить по наступлению

предусмотренного векселем срока полученные взаймы денежные суммы.

Обязательные реквизиты ценных бумаг устанавливаются законодательством

применительно к каждому конкретному виду ценных бумаг. Отсутствие в ценной бумаге

хотя бы одного из обязательных реквизитов или ее несоответствие установленной

форме влечет ее ничтожность, т.е. недействительность.

Так, переводной вексель должен содержать следующие реквизиты, перечень

которых предусмотрен Положением о переводном и простом векселе:

наименование «вексель», включенное в текст документа и выраженное на том

языке, на котором этот документ составлен;

простое, ничем не обусловленное предложение уплатить определенную сумму;

наименование того, кто должен платить (плательщика);

указание срока платежа;

указание места, в котором должен быть совершен платеж;

наименование того, кому или по приказу кого платеж должен быть совершен;

указание даты и места составления векселя;

подпись того, кто выдает вексель (векселедателя).

Простой вексель согласно вышеназванному Положению содержит те же

реквизиты, кроме наименования того, кто должен платить (плательщика).

Это подтверждает следующее:

) вексель мобильный - в виде бумажного носителя его можно передавать из

рук в руки;

) передача его осуществляется путем передаточной надписи - индоссамента;

) выпуск векселей не нужно регистрировать в государственных органах;

) с ним проще проводить различные операции (залоговые, мены, отступного и

др.);

) вексель может выпустить любое юридическое или физическое лицо.

Рассмотрим некоторые преимущества векселей по сравнению с другими ценными

бумагами. Так, операции с залогом векселей выполняются куда более оперативно,

чем с акциями, оформление которых в залог требует проведения более сложных

операций по передаче прав и оформления через депозитарий. Акции в основном

продаются через биржу по определенным биржей правилам. Векселя же всегда можно

продать в любое время на внебиржевом рынке.

По сравнению с векселями облигации - прежде всего инструмент рынка капитала.

Они рассчитаны на заимствование от года и выше. Векселя же - основной

инструмент денежного рынка, более гибкий, чем облигации, рассчитанный на

заимствование на короткий срок (от нескольких дней до нескольких месяцев). По

сравнению с облигациями выпуск вексельного займа менее трудоемок и требует

меньше времени. Векселя не нужно регистрировать в государственном органе, по

ним не платят налоги на эмиссию. Прежде чем сделать новый выпуск облигаций,

нужно погасить предыдущий. Если же предприятие испытывает потребность в

ресурсах, то в этом случае можно использовать вексельный рынок.

Вексель - краткосрочный финансовый инструмент, поэтому он используется

для пополнения собственных средств компании и покрытия кассовых разрывов, тогда

как средства от размещения облигаций идут обычно на инвестиционные цели - на

развитие бизнеса, приобретение оборудования, проекты, которые окупятся в

течение срока заимствования. К использованию векселей подталкивает и их

разнообразие, что позволяет предприятию (компании) оптимизировать структуру

портфеля вложений в ценные бумаги.

В последние годы вексель все больше используется для оформления кредитных

отношений между поставщиком и покупателем, экспортером и импортером, кредитором

и заемщиком, между банком и его клиентами. Поскольку с помощью векселя можно

погасить денежные обязательства, вексель становится не только инструментом

кредита, но и удобным, широко применяемым средством платежа, суррогатом денег.

Все эти качества векселей предопределяют широкое использование их и во

внутреннем обороте, и в международных расчетах.

Все операции предприятия (компании) с векселями можно разделить на

операции с собственными векселями и операции с векселями других организаций,

приобретенными в результате покупки на фондовом рынке, полученными в качестве

оплаты за услуги, при операциях мены или же выданными в виде вексельного

кредита.

Собственные векселя выпускаются и гасятся самой компанией. Выпуская их на

фондовый рынок, предприятия предполагают пополнить свои оборотные средства

путем реализации их на вексельном рынке в рублях и в валюте или же использовать

их в качестве платежа за оказываемые услуги своим поставщикам продукции и для

других целей. Например, ОАО «Газпром», выпуская свои векселя, часто

расплачивается ими вместо денег с поставщиками и организациями, выполняющими

для него различные виды работ.

Векселя других организаций предприятие может покупать, продавать для

получения дохода, гасить с наступлением срока гашения, передавать другим лицам

с помощью индоссаментов, использовать при залоговых операциях, операциях мены,

отступного и др.

Традиционное значение векселя - служить средством коммерческого

кредитования при расчетах между предприятиями.

Предприятие может выполнять с векселями следующие операции:

) продавать и покупать векселя (примерный договор купли-продажи и акт

приема-передачи приведены в приложении);

) акцептовать и авалировать векселя;

) получать вексельные кредиты;

) использовать векселя в качестве залога;

) проводить операции отступного, новаций, мены, уступки прав требований и

др.

Предприятие может выпускать векселя простые и переводные. Если какая-либо

организация должна предприятию денежные средства или имущество, а само

предприятие выступает в качестве должника перед третьим лицом, то оно может

выпустить переводной вексель с указанием своему должнику оплатить его. Если

должник согласен, то совершается акцепт векселя.

Акцепт - это письменное согласие плательщика на оплату векселя.

Посредством акцепта плательщик принимает на себя обязательство оплатить вексель

в установленный срок. До момента акцепта векселедатель переводного векселя и

плательщик не имеют между собой вексельных правоотношений, но связаны

отношениями общегражданского характера (например, у плательщика могут

находиться суммы, принадлежащие векселедателю, плательщик может быть должником

за купленный товар или оказанные услуги, их могут связывать кредитные отношения

и т.д.).

Для совершения акцепта векселя необходимо наличие договорных отношений

между векселедателем и плательщиком, в соответствии с которыми плательщик по

переводному векселю принимает на себя обязательство акцептовать выданные

векселедателем переводные векселя. Это может быть либо отдельный договор, либо

договор, имеющий иной предмет, в соответствии с которым плательщик имеет перед

векселедателем задолженность, которую погашает акцептом и оплатой переводных

векселей векселедателя.

При выпуске простых векселей предприятие, впервые выходящее на фондовый

рынок, не надеясь на быструю реализацию своих векселей, может договориться с

уже известной на рынке компанией, банком поручиться за ее платежеспособность,

т.е. совершить на векселе аваль - вексельное поручительство.

Любое лицо, обладающее векселеспособностью (способностью быть участником

вексельного обязательства в качестве кредитора или должника), посредством аваля

может поручиться за любое обязанное по векселю лицо, будь то главный должник

или второстепенный, причем как в части вексельной суммы, так и полностью. В

авале должно быть указано, за чей счет он дан. При отсутствии такого указания

он считается данным за векселедателя.

Аваль выражается словами «считать за аваль», «как поручитель», «как

гарант» или всякого рода иной равнозначной формулировкой. Он должен быть

обязательно подписан авалистом. Аваль проставляется на самом векселе, на алонже

или даже на копии векселя (если там имеется подпись лица, обязательства

которого обеспечиваются авалем).

Аваль может быть дан в любой момент времени, как до истечения срока

векселя, так и после. Местоположение аваля роли не играет, то, за кого дан

аваль, следует только из его содержания.

Отвечает авалист по векселю так же, как и лицо, за которое дан аваль,

неся тем самым с ним солидарную ответственность, причем и в том случае, если

обязательство этого лица окажется недействительным по какому бы то ни было

основанию, иному, чем дефект формы векселя.

Ответственность авалиста за основного должника по векселю (векселедателя

простого векселя или акцептанта переводного векселя) наступает после неплатежа

и/или полного или частичного отказа обязанного по векселю лица оплатить вексель,

или в случае несостоятельности плательщика.

Аваль векселя совершается в соответствии с договором, определяющим

отношения между авалистом и должником по векселю, за которого дан аваль.

Совершение аваля - операция, как правило, возмездная для лица, за которое дан

аваль.

Договор авалирования векселей предприятия банком или компанией может

заключаться как на один вексель, так и на группу векселей. В договоре должны

быть указаны реквизиты авалируемых векселей, а также сумма, в которой

совершается аваль.

1.2 Отражение

операций с векселями в бухгалтерском учёте

Нормативная база, исходя из которой организации отражают в бухгалтерском

учете операции с векселями, представлена на сегодняшний день в основном

следующими документами (с последующими изменениями и дополнениями):

· Федеральным законом от 21.11.1996 N 129-ФЗ «О бухгалтерском

учете»;

· Федеральным законом от 11.03.1997 N 48-ФЗ «О переводном и

простом векселе»;

· Положением по ведению бухгалтерского учета и бухгалтерской

отчетности в Российской Федерации, утвержденным Приказом Минфина России от

29.07.1998 N 34н и введенным в действие с 1 января 1999 г.;

· Положением о переводном и простом векселе, утвержденным

Постановлением ЦИК и СНК СССР от 07.08.1937 N 104/1341;

· Постановлением Правительства РФ от 05.08.1992 N 552,

утвердившим Положение о составе затрат по производству и реализации продукции

(работ, услуг), включаемых в себестоимость продукции (работ, услуг), и о

порядке формирования финансовых результатов, учитываемых при налогообложении

прибыли (с учетом последующих изменений и дополнений);

· Постановлением Правительства РФ от 26.09.1994 N 1094 «Об

оформлении взаимной задолженности предприятий и организаций векселями единого

образца и развитии вексельного обращения»;

· Приказом Минфина России от 15.01.1997 N 2 «О порядке

отражения в бухгалтерском учете операций с ценными бумагами»;

· Указаниями Минфина России от 31.10.1994 N 142 «О порядке

отражения в бухгалтерском учете и отчетности операций с векселями, применяемыми

при расчетах между предприятиями за поставку товаров, выполненные работы и

оказанные услуги» и Дополнениями к ним от 16.07.1996 N 62;

· Планом счетов бухгалтерского учета финансово - хозяйственной

деятельности предприятий и Инструкцией по его применению, утвержденными

Приказом Минфина СССР от 01.11.1991 N 56.

Кроме того, при отражении в бухгалтерском учете операций с векселями в

2000 г. следует учитывать нормы принятых Положений по бухгалтерскому учету, в

частности ПБУ 9/99 «Доходы организации», утвержденного Приказом Минфина России

от 06.05.1999 N 32н, и ПБУ 10/99 «Расходы организации», утвержденного Приказом

Минфина России от 06.05.1999 N 33н.

Инвестиции организаций и предприятий в векселя других организаций

рассматриваются в бухгалтерском учете как финансовые вложения. Для учета финансовых

вложений используются балансовые счета 58 «Краткосрочные финансовые вложения» и

06 «Долгосрочные финансовые вложения». Отнесение приобретенных векселей на счет

58 или 06 зависит от срока их погашения. Так, если установленные сроки

погашения не превышают одного года, то они учитываются на счете 58

«Краткосрочные финансовые вложения». Ценные бумаги со сроками погашения свыше

одного года учитываются на счете 06 «Долгосрочные финансовые вложения».

Аналитический учет векселей на счетах 58 и 06 ведется на отдельном

субсчете; также обособленно учитываются векселя с валютным номиналом и

приобретенные с соблюдением действующего законодательства за иностранную

валюту.

Векселя как вид ценных бумаг являются имуществом организации. В

соответствии с Федеральным законом «О бухгалтерском учете» для отражения в

бухгалтерском учете и отчетности имущества необходимо произвести его оценку в

денежном выражении. При этом оценка имущества, приобретенного за плату,

осуществляется путем суммирования фактически произведенных расходов на его

покупку.

Аналогичное правило оценки ценных бумаг (в том числе векселей) содержится

в п.44 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в

Российской Федерации, согласно которому финансовые вложения принимаются к учету

в сумме фактических затрат для инвестора.

Примерный состав фактических затрат, связанных с приобретением ценных

бумаг, в том числе и векселей, приведен в Приказе Минфина России от 15.01.1997

N 2. Согласно указанному документу такими затратами могут быть:

· суммы, уплачиваемые в соответствии с договором продавцу;

· суммы, уплачиваемые специализированным организациям и иным

лицам за информационные и консультационные услуги, связанные с приобретением

ценных бумаг. В качестве «специализированных организаций» понимаются прежде

всего организации - профессиональные участники рынка ценных бумаг, кредитные

организации, осуществляющие виды деятельности, определенные Федеральным законом

от 22.04.1996 N 39-ФЗ «О рынке ценных бумаг», и имеющие соответствующие

лицензии, а под «иными лицами» - брокеры, имеющие соответствующую лицензию;

· вознаграждения, уплачиваемые посредническим организациям, с

участием которых приобретены ценные бумаги. Посредниками по операциям покупки

ценных бумаг могут выступать профессиональные участники рынка ценных бумаг,

кредитные организации, осуществляющие виды деятельности, определенные

Федеральным законом «О рынке ценных бумаг», брокеры;

· расходы по уплате процентов по заемным средствам,

используемым на приобретение ценных бумаг до принятия их к бухгалтерскому

учету. При этом к фактическим затратам на приобретение ценных бумаг относится

не вся сумма процентов, причитающихся к уплате заемщиком, а только та их часть,

которая фактически уплачена до отражения приобретенных ценных бумаг на счетах 58,

06.

В связи с вступлением в силу с 1 января 2000 г. ПБУ 10/99 «Расходы

организации» указанная часть процентов (или полностью их сумма) отражается в

бухгалтерском учете как операционные расходы по дебету счета 99 «Прибыли и

убытки»; иные расходы, непосредственно связанные с приобретением ценных бумаг.

Например, у организации может возникнуть необходимость командировать сотрудника

для приобретения векселей в другой город и т.п.

Как видно из приведенного перечня, затраты, связанные с приобретением

векселей, могут возникнуть в течение определенного периода времени, возможно и

в разные отчетные периоды. Поэтому в соответствии с Приказом Минфина России от

15.01.1997 N 2 начиная с 1 июля 1997 г. организации предварительно учитывают

фактические затраты по приобретению ценных бумаг, в том числе векселей, на

счете 08 «Капитальные вложения», к которому открывают отдельный субсчет

«Вложения в ценные бумаги». В бухгалтерском учете на сумму фактических затрат

по приобретению векселей на основании заключенных договоров делается запись:

Д-т 08 «Капитальные вложения», субсчет «Вложения в ценные бумаги», К-т 76

«Расчеты с разными дебиторами и кредиторами».

При оплате указанных расходов делается запись:

Д-т 76 «Расчеты с разными дебиторами и кредиторами» К-т 51 «Расчетный счет»,

50 «Касса».

Далее рассмотрим вопрос, когда следует списывать затраты по приобретению

ценных бумаг с кредита счета 08 «Капитальные вложения» в дебет счета 58

«Краткосрочные финансовые вложения» или 06 «Долгосрочные финансовые вложения».

Со счета 08 «Капитальные вложения» фактические затраты на приобретение

векселей списываются на счет 58 «Краткосрочные финансовые вложения» или 06

«Долгосрочные финансовые вложения» на дату перехода прав на вексель, которая

определяется в соответствии с действующим вексельным законодательством.

Передача прав и требований по векселю происходит на дату осуществления

индоссамента - передаточной надписи.

В бухгалтерском учете делается запись:

Д-т 58 «Краткосрочные финансовые вложения», 06 «Долгосрочные финансовые

вложения» К-т 08 «Капитальные вложения», субсчет «Вложения в ценные бумаги».

Таким образом, на счетах 58 и 06 приобретенные организацией векселя как

объект финансовых вложений отражаются по учетной стоимости, складывающейся из

фактических затрат по их приобретению.

Векселя могут быть получены организацией безвозмездно (например, по

договору дарения). В этом случае на рыночную стоимость полученных векселей в

бухгалтерском учете в 1999 г. делалась запись:

Д-т 06 «Долгосрочные финансовые вложения», 58 «Краткосрочные финансовые

вложения» К-т 83 «Добавочный капитал», субсчет «Безвозмездно полученные

ценности».

Согласно ПБУ 9/99 «Доходы организации» активы, полученные безвозмездно, в

том числе по договору дарения, отражаются с 2001 г. в составе внереализационных

доходов.

У организации могут возникнуть расходы, связанные с обслуживанием

векселей (например, оплата услуг депозитария, в котором могут храниться

векселя). Такие расходы рассматриваются в бухгалтерском учете как операционные

расходы. Их начисление отражается следующим образом:

Д-т 99 «Прибыли и убытки» К-т 76 «Расчеты с разными дебиторами и

кредиторами».

При перечислении указанных сумм делается запись:

Д-т 76 «Расчеты с разными дебиторами и кредиторами» К-т 51 «Расчетный

счет».

В некоторых случаях возможно изменение учетной стоимости ценных бумаг у

организации - владельца (держателя).

При росте курсов иностранных валют делается запись:

Д-т 58 «Краткосрочные финансовые вложения», субсчет «Векселя в

иностранной валюте», К-т 99 «Прибыли и убытки», субсчет «Курсовые разницы».

При снижении курсов иностранных валют делается запись:

Д-т 99 «Прибыли и убытки», субсчет «Курсовые разницы», К-т 58

«Краткосрочные финансовые вложения», субсчет «Векселя в иностранной валюте».

С 1 января 2001 г. в связи с вступлением в силу ПБУ 9/99 «Доходы

организации» для целей бухгалтерского учета организация самостоятельно исходя

из требований указанного ПБУ, характера своей деятельности, вида доходов и

условий их получения признает поступления доходом от обычного вида деятельности

или прочими поступлениями и соответственно использует счет 91 для отражения

поступлений по операциям с векселями.

При передаче бланков векселей на хранение (в депозитарий, в банк), в

залог они продолжают числиться в бухгалтерском учете у организации - владельца

с указанием реквизитов организации, которой они переданы на хранение.

Расходы по оплате услуг за хранение ценных бумаг рассматриваются как

прочие операционные расходы, и их начисление отражается в бухгалтерском учете

записью:

Д-т 99 «Прибыли и убытки» К-т 76 «Расчеты с разными дебиторами и

кредиторами».

Оплата указанных расходов отражается:

Д-т 76 «Расчеты с разными дебиторами и кредиторами» К-т 51 «Расчетный

счет».

В ином порядке отражаются в бухгалтерском учете операции с векселями,

если организация получает их в качестве обеспечения задолженности за товары

(работы, услуги). В этом случае счета 58, 06 не используются, а бухгалтерский

учет рассматриваемых операций у организации - векселедержателя строится в

зависимости от определенного в договоре момента перехода права владения,

пользования и распоряжения отгруженной продукцией (товарами) и риска ее

случайной гибели от организации к покупателю (заказчику).

В настоящее время, как правило, бухгалтерский учет выручки от реализации

продукции (работ, услуг) осуществляется по мере ее отгрузки и предъявления

покупателям (заказчикам) расчетных документов.

В бухгалтерском учете делается запись:

Д-т 62 «Расчеты с покупателями и заказчиками» К-т 90 «Продажи».

При получении векселей в обеспечение указанной задолженности к счету 62

«Расчеты с покупателями и заказчиками» открывается субсчет «Векселя полученные»

в сумме, соответствующей задолженности за продукцию (работы, услуги).

Сумма, превышающая указанную задолженность (доход по векселю), если ее

можно рассчитать в момент получения векселя, отражается:

Д-т 62 «Расчеты с покупателями и заказчиками» К-т 99 «Прибыли и убытки».

Аналитический учет полученных векселей ведется по следующим группам:

векселя полученные, срок оплаты которых не наступил;

векселя полученные с просроченным сроком оплаты.

Получение денежных средств у предприятия - векселедержателя в счет оплаты

векселя в срок отражается следующим образом:

Д-т 51 «Расчетный счет», 50 «Касса» К-т 62 «Расчеты с покупателями и

заказчиками», субсчет «Векселя полученные».

Согласно вексельному законодательству организация может досрочно учесть

вексель в банке (продать), передать другой организации за денежные средства,

передать своим кредиторам в погашение своей задолженности в оценке по

соглашению сторон и т.п. В этом случае задолженность, числящаяся на субсчете

«Векселя полученные» счета 62 «Расчеты с покупателями и заказчиками»,

закрывается, и в бухгалтерском учете возможны следующие записи в размере

фактически полученных денежных или иных средств:

Д-т 51 «Расчетный счет», 50 «Касса», 60 «Расчеты с поставщиками и

подрядчиками», 76 «Расчеты с разными дебиторами и кредиторами» и т.п. К-т 62

«Расчеты с покупателями и заказчиками», субсчет «Векселя полученные».

При совершении операций по досрочной передаче векселя следует иметь в

виду, что если сумма фактически поступивших денежных или иных средств меньше

той, которую организация должна была получить по векселю при погашении его в

срок (включая причитающийся по векселю доход), указанная разница в 1999 г.

относилась организацией за счет собственных источников и отражалась в

бухгалтерском учете:

Д-т 84 «Нераспределенная прибыль (непокрытый убыток)» К-т 62 «Расчеты с

покупателями и заказчиками», субсчет «Векселя полученные».

Согласно ПБУ 10/99 «Расходы организации» с 1 января 2000 г. указанную

разницу, видимо, следует отражать по дебету счета 99 «Прибыли и убытки».

Одновременно для контроля за переданными (индоссированными) векселями

делается запись:

Д-т 009 «Обеспечения обязательств и платежей выданные».

На счете 009 индоссированные векселя числятся до истечения срока

предъявления претензий по указанным векселям, получения извещения об их оплате

или оплаты их самим предприятием.

Таким образом, учет ценных бумаг (векселей) при наличии между

организациями отношений по поставке продукции (выполнению работ, оказанию

услуг) базируется на первичных отношениях между ними - поставка продукции

(выполнение работ, оказание услуг), а вексель выполняет функции средства

платежа.

У организации - покупателя (потребителя), выдавшего вексель

(векселедателя), учет векселей строится следующим образом.

Задолженность за поставку продукции (выполненные работы, оказанные

услуги) отражается проводкой:

Д-т 08 «Вложения во внеоборотные активы», 10 «Материалы», 12 «Малоценные

и быстроизнашивающиеся предметы», 20 «Основное производство», 26

«Общехозяйственные расходы», 41 «Товары» и др. К-т 60 «Расчеты с поставщиками и

подрядчиками», 76 «Расчеты с разными дебиторами и кредиторами».

При выдаче векселя в обеспечение указанной задолженности к счетам 60, 76

открывается субсчет «Векселя выданные» в сумме, причитающейся к уплате по

векселю (с учетом возможности ее рассчитать в момент выдачи векселя).

В целях равномерного (ежемесячного) включения вышеуказанных сумм по

векселям, выданным за выполненные работы и оказанные услуги, в издержки

производства (обращения) в течение срока действия векселя организация может их

предварительно учесть на счете 31 «Расходы будущих периодов».

Аналитический учет выданных векселей ведется по следующим группам:

векселя выданные, срок оплаты которых не наступил;

векселя выданные с просроченным сроком оплаты.

При погашении задолженности за продукцию (работы, услуги) в бухгалтерском

учете делается запись:

Д-т 60, 76, субсчет «Векселя выданные», К-т 51 «Расчетный счет».

Для учета и контроля за движением ценных бумаг, в том числе и векселей,

хранящихся в организации, они должны быть описаны в Книге учета ценных бумаг.

В соответствии с Федеральным законом «О бухгалтерском учете»

ответственность за организацию хранения Книги учета ценных бумаг несет

руководитель организации.

Книга должна иметь следующие обязательные реквизиты: наименование

эмитента; номинал векселя; покупную стоимость; номер, серию и др.; общее

количество; дату покупки; дату продажи. При необходимости организации имеют

право вводить в Книгу дополнительные реквизиты.

Порядок ведения Книги учета ценных бумаг аналогичен ведению Кассовой

книги. Так, сама Книга должна быть сброшюрована, скреплена печатью организации

и подписями руководителя и главного бухгалтера, а страницы пронумерованы.

При этом допускается внесение исправлений в Книгу. Исправления могут

вноситься лишь с разрешения руководителя и главного бухгалтера с указанием даты

внесения исправлений.

В случае ведения Книги учета ценных бумаг с помощью средств

вычислительной техники результатная информация может формироваться в виде

выходного документа на машиночитаемых носителях. Распечатка информации с

машиночитаемых носителей осуществляется по мере необходимости или по требованию

органов, осуществляющих контроль в соответствии с законодательством Российской

Федерации, суда и прокуратуры, но не реже одного раза в год.

1.3 Методика

анализа доходности векселей

Вексель может быть выпущен как с дисконтом, так и с выплатой

фиксированного процента к номиналу в момент погашения (процентный вексель).

С точки зрения количественного анализа, в первом случае вексель

представляет собой дисконтную бумагу, доход по которой составляет разница между

ценой покупки и номиналом. Поэтому доходность такого векселя определяется

аналогично доходности любого обязательства, реализуемого с дисконтом и

погашаемого по номиналу (например, бескупонной облигации):

где

t - число дней до погашения; Р - цена покупки; N - номинал; К - курсовая

стоимость; В - используемая временная база.

Как

правило, в операциях с векселями используются обыкновенные проценты (360/360).

Абсолютный

доход по дисконтному векселю S равен:

В

случае, если вексель продается (покупается) до срока погашения, доход будет

поделен между продавцом и покупателем, исходя из величины рыночной ставки

процентов и числа дней, оставшихся до погашения:

где

Y - рыночная ставка (норма доходности покупателя); t - число дней от момента

сделки до срока погашения.

Соответственно

доход продавца будет равен:

Если

вексель размещается по номиналу, его доход определяется объявленной процентной

ставкой r. Нетрудно заметить, что в этом случае вексель представляет собой

ценную бумагу с выплатой фиксированного дохода в момент погашения. Методы

анализа доходности подобных обязательств были рассмотрены выше.

Процесс

оценки стоимости векселя, выпущенного с дисконтом, заключается в определении

современной величины элементарного потока платежей по формуле простых

процентов, исходя из требуемой нормы доходности Y.

С

учетом используемых обозначений, формула текущей стоимости (цены) подобного

обязательства будет иметь следующий вид:

Поскольку

номинал дисконтного векселя принимается за 100%, его курсовая стоимость равна:

В

отличие от финансового, коммерческий вексель является средством товарного

кредита. В основе этого векселя лежит торговая операция, связанная с поставкой

товаров с отсрочкой платежа. Поставка осуществляется в счет векселя,

выписанного на сумму стоимости товаров плюс проценты за кредит (отсрочку

платежа).

В

условиях насыщенности рынка товарами и услугами, поставщики часто вынуждены

идти на отсрочку платежа, чтобы сделать свою продукцию более привлекательной

для покупателя. Таким образом, коммерческие векселя здесь играют роль

своеобразного оружия в борьбе с конкурентами.

В

России же чаще всего основной причиной проведения подобных сделок в настоящее

время является отсутствие денежных средств у покупателя.

На

практике поставщик, получив вексель, старается как можно быстрее превратить его

в деньги путем реализации третьему лицу - банку, финансовой или факторинговой

компании. При этом вексель индоссируется в пользу нового покупателя и последний

становится векселедержателем.

Подобная

операция называется учетом векселя, или банковским учетом. В результате ее

проведения поставщик продукции получает денежные средства раньше срока

погашения, хотя и не в полном объеме (за вычетом суммы дисконта в пользу

банка).

В

свою очередь банк при наступление срока погашения предъявляет вексель к оплате

и, получив деньги в полном объеме, реализует свой дисконт.

Таким

образом вексель выполняет в данной операции две функции - коммерческого кредита

и средства платежа.

Абсолютная

величина дисконта определяется как разность между номиналом векселя и его

современной стоимостью на момент проведения операции. При этом дисконтирование

осуществляется по учетной ставке d, устанавливаемой банком:

где

t - число дней до погашения; d - учетная ставка банка; Р - сумма, уплаченная

владельцу при учете векселя; N - номинал.

(купленный)

банком вексель, в свою очередь, может быть переучтен (продан) в другом банке.

Доходность купли-продажи векселя в этом случае зависит от уровня используемых

учетных ставок:

где

t1 - число дней до погашения в момент покупки; t2 - число дней до погашения в

момент перепродажи; Р1 - цена покупки; Р2 - цена перепродажи; d1 - учетная

ставка при покупке; d2 - учетная ставка при продаже.

Как

следует из приведенных соотношений, для продавца операция переучета является

доходной только в случае выполнения следующего неравенства:

.

.

вексель ценный учет операция

В

некоторых случаях, товарные векселя могут выпускаться в виде ценной бумаги с

фиксированным доходом, выплачиваемым по ставке r в срок погашения. Современная

стоимость такого векселя при учете будет равна:

,

,

где

r - ставка по векселю; t - срок векселя; t1 - число дней до погашения; d -

учетная ставка банка.

Глава II. Использование векселей в расчетных

отношениях между предприятиями

.1 Применение

векселей как «частных денег» для решения проблем неплатежей

Особенности вексельного обязательства заключаются в

том, что, во-первых, вексель - ценная бумага, удостоверяющая безусловное

обязательство, установленное с определенными целями, находящими свое выражение

в тех функциональных особенностях, которые присущи векселю; а, во-вторых,

вексель воплощает в себе сложное и многогранное правоотношение, так как вексель

может выступать как средством оформления коммерческого кредита, так и средством

расчета по сделкам.

С точки зрения участников коммерческого оборота

вексель представляет интерес лишь в той мере, в какой его использование

позволяет им достигнуть определенных экономических результатов. Иными словами,

привлекательность векселя выражается в выполняемых им функциях. Экономическая

сущность векселя как универсального инструмента финансового рынка раскрывается

в анализе основных его функций:

• кредитная функция, представляющая собой отсрочку

платежа по хозяйственной сделке;

• расчетная функция характеризует вексель как

инструмент оформления долга, замещая наличные деньги в обороте;

Кредитная функция векселя реализуется в операциях

коммерческого кредитования. Выступая в качестве орудия коммерческого кредита,

предоставляемого поставщиком покупателю, вексель оформляет отсрочку платежа,

при этом обязательство по сделке заменяется на вексельное, оплата по которому

гарантирована реальными денежными средствами. В этом случае продавец поставляет

свои товары или услуги покупателю без предоплаты, под вексель. Момент

кредитования поставщиком покупателя учтен в виде разницы вексельной суммы на

момент оплаты векселя и стоимости поставленной продукции - дисконта, или же в

виде указанной в тексте векселя процентной ставки. Эта разница для покупателя -

векселедателя представляет собой плату за коммерческий кредит, предоставленный

поставщиком. В договоре покупателя с поставщиком должен быть предусмотрен

порядок расчетов за товар векселем. В нем необходимо указывать, что поставщик

предоставляет коммерческий кредит покупателю, плата за который уплачивается

покупателем, или назначенным им плательщиком (в переводном векселе) в виде

дисконта или процентной ставки.

Временной разрыв между выпуском и сбытом продукции,

сезонный характер производства и сбыта ряда товаров, желание завоевать сегмент

дополнительных покупателей и другие объективные причины вынуждают

предпринимателей и поставщиков предоставлять отсрочку платежей покупателям.

Период предоставляемой отсрочки платежа рекомендуется рассчитывать исходя из

среднего срока реализации товара: например, пока покупатель не реализует

полученные по коммерческому кредиту товары и не сможет рассчитаться с

поставщиком за предоставленный им коммерческий кредит. В этой сфере товарного

оборота вексель оказался удобным инструментом, так как он заменил собой

наличные деньги и стал средством оформления коммерческого кредита. Выдавая

вексель, векселедатель отсрочивает уплату им покупной цены товара вплоть до

срока платежа по векселю. Таким образом, кредитная природа векселя обусловлена

тем, что он выпускается в обращение только на основе кредитной операции, то

есть в порядке кредитования.

В современной хозяйственной жизни ни одно промышленное

или торгово-посредническое предприятие не мыслит свою работу без привлечения

кредита. Однако, несмотря на многообразие видов и форм, в которых

предоставляются кредиты сегодня, коммерческий кредит, оформленный векселем,

способен оказать значительное содействие работающему предприятию, позволяя не

прерывать производственный процесс, сохранять оборотные средства и

рассчитываться за полученную продукцию (услуги) без использования наличных

денег.

Расчетная функция векселя, выполняемая им в

коммерческом обороте заключается в том, что покупатель, выдавая вексель в

расчет за поставленные ему товары, надлежащим образом исполняет свое

обязательство по оплате поставки, заменяя долг по договору купли - продажи

вексельным долгом. Надежный и ликвидный вексель может обращаться наравне с

деньгами, частично выполняя их функцию как средства обращения и платежа.

Полученный кредитором вексель является эквивалентом платежа. Простой порядок

передачи векселя, посредством индоссамента, позволяет осуществлять им расчеты

по различным обязательствам: один и тот же вексель может погасить ряд

требований без участия наличных денег. Вексель, обращаясь, заменяет наличные деньги

лишь при том условии, что в конце своего оборота, ограниченного сроком

погашения вексельного обязательства, он подлежит обмену именно на деньги (в

наличной или безналичной форме). Однако, вексель деньгами (всеобщим

эквивалентом) не является, а лишь опосредует денежные отношения. Если расплата

деньгами представляет собой окончательный платеж, то расчет векселем еще не

погашает долга, во исполнение которого он выдан. Вексель лишь трансформирует

один вид задолженности в другой. Выдача векселя покупателем продукции является

новацией обязательства оплатить полученную продукцию (товары, услуги) на

обязательство совершить платеж по векселю. Платеж по векселю считается

совершенным только в момент получения по нему денежных средств. Поэтому никого

нельзя заставить принять вексель при расчете по сделке, так как в отличие от

банкнот законным платежным средством он не является. С этой точки зрения,

говоря о расчетной функции векселя, является недопустимым смешивание понятий -

средство расчетов и средство платежа.

Экономически целесообразно использовать вексель для

расчетов между предприятиями, связанными единой технологической цепочкой,

единым производственным процессом, поскольку отпадает необходимость

использования «живых» денег.

Использование векселя, как кредитно-расчетного

инструмента в «расчетных цепочках» между предприятиями, связанными единым

производственным процессом увеличивает степень надежности векселя. Это

объясняется информационной прозрачностью каждого конкретного предприятия,

вовлеченного в такую «цепь», как правило, результаты финансовой деятельности,

деловая репутация, положение на рынке каждого участника хорошо известно всем

членам «расчетной цепочки». Увеличение степени надежности происходит за счет

увеличения участников в векселе (индоссантов); увеличение ликвидности векселя

происходит за счет того, что использование векселя как расчетного средства

между предприятиями, связанными производственным процессом минимизирует

потребность этих хозяйствующих субъектов в денежных средствах, обеспечивая нормальный

товарооборот.

В силу своей абстрактности и бесспорности вексель,

выпущенный надежным предприятием или гарантированный им, может обращаться

наравне с деньгами, т.е. служить средством обращения и платежа (торговыми

деньгами, по выражению Маркса). Это свойство векселя обеспечивается простым

порядком передачи прав по нему - проставлением на оборотной стороне

передаточной надписи (индоссамента, как уже упоминалось выше) за подписью

векселедержателя на другое лицо. Чем больше на векселе индоссаментов, тем более

он надежен, т.к. все бывшие векселедержатели несут солидарную ответственность

за платеж по нему перед его владельцем.

В России 90-х о векселе вспомнили, прежде всего, в

связи с кризисом неплатежей, охватившим практически все сферы экономики.

Наиболее распространенным способом решения этой проблемы самостоятельно

предприятиями стало замещение денежных отношений товарными через так называемый

взаимозачет. Форма расчетов путем зачета взаимных требований, обеспечивающая

экономию оборотных средств, присуща рыночной экономике очень давно - начиная с

процедуры сконтрации на торговых ярмарках средневековой Европы и кончая

жиробанками и клиринговыми центрами. Взаимозачетам во многом способствуют

векселя: векселя до истечения их срока и до наступления дня платежа...

обращаются как платежное средство. Поскольку они, в конце концов, взаимно

погашаются при сальдировании счетов по требованиям и долгам, они функционируют

абсолютно как деньги, т.к. в таком случае не происходит заключительного их

превращения в деньги.

Попытки развязывать цепочки неплатежей с помощью

векселя предпринимались неоднократно, однако назвать их однозначно удачными, по

нашему мнению, все-таки нельзя. Определяя вексель суррогатом денег, многие

структуры прибегали к их эмиссии. При этом часто забывался тот факт, что

практика эмиссии коммерческими банками собственных кредитных билетов уже имела

место в прошлом, но и в условиях золотого стандарта такие частные деньги не

были достаточно надежными. Эмитенты векселей не могли определить допустимые

объемы эмиссии, не имея возможности обеспечить обязательность приема «своих»

денег и не обладая высоколиквидным обеспечением, как у иностранной валюты.

Каналы обращения векселей довольно быстро переполнялись, цепочки платежей

рвались по причине недоверия их участников, и данные инструменты обесценивались

и теряли свою привлекательность. По сути дела, вексельные системы расчетов

оказывались действенными только при реальной цене векселя существенно ниже

номинала, что давало реальную оценку рыночной стоимости оплачиваемой ими

продукции неэффективных производств.

Становление векселя в России в качестве

платежно-расчетного инструмента можно условно разделить на три этапа: вексель

как депозитный сертификат; вексель как расчетный инструмент в переходный

период; вексель как платежное средство, используемое банковскими структурами

для попытки создания суррогатов валют.

В современном мире вексель и вексельное обращение

преобразуются в иные, нежели ранее формы. Использование векселя в качестве

расчетного инструмента и в качестве средства коммерческого кредитования

становятся основными идеями новых в экономике теорий. В частности, необходимо

упомянуть о концепции коммерческих бумаг, которые существуют на международном

финансовом рынке уже два десятилетия. В мировой практике под коммерческими

бумагами понимают краткосрочные (до года) векселя, выдаваемые сериями на

стандартных условиях для публичного привлечения взаймы денежных сумм. В

настоящее время в России ведутся оживленные дискуссии по поводу

законодательного регулирования рынка коммерческих бумаг. Однако в данной работе

хотелось бы более подробно остановиться на другой интересной концепции

потенциального использования векселей, как, впрочем, и некоторых других

инструментов рынка ценных бумаг, предложенной выдающимся экономистом

современности, лауреатом нобелевской премии Фридрихом Хайеком.

В своей книге «Частные деньги» Хайек полностью

отвергает необходимость монополии государства на эмиссию денежных знаков и

исходит из предположения о том, что в разных регионах мира можно создать ряд

учреждений, имеющих право свободно выпускать конкурирующие банкноты и счета до

востребования, деноминированные в своих собственных, «частных» единицах. Эти

учреждения (эмиссионные банки) будут соперничать за использование публикой

выпускаемых ими денег, стараясь сделать их как можно более удобными в

употреблении.

Внедрение таких банкнот в обращение предполагается

осуществлять путем объявления банками об эмиссии беспроцентных сертификатов или

векселей1 и о готовности открывать текущие чековые счета в денежной единице с

зарегистрированным торговым наименованием. Единственным юридическим

обязательством этих банков должно стать обязательство осуществлять погашение

этих векселей или выдачу средств с текущих счетов по выбору держателя по

определенным курсам различных существующих на данный момент валют (долларов,

евро и т.д.). Этот курс, однако, должен рассматриваться только как предел, ниже

которого ценность каждой отдельно взятой денежной единицы не должна падать,

т.к. банки-эмитенты обязаны регулировать количество своих банкнот таким

образом, чтобы сохранять их точно определенную покупательную способность как

можно более постоянной. Банкам необходимо время от времени устанавливать точный

товарный эквивалент, в терминах которого они намерены поддерживать ценность

своей денежной единицы, оставляя за собой право изменять состав товарного

стандарта в соответствии с приобретенным опытом и выявленными предпочтениями

публики.

Такие векселя, или эквивалентные им кредиты в

безналичной форме, предполагается сделать доступными для публики посредством

предоставления краткосрочных ссуд и/или продаж их за другие валюты. Их реальная

стоимость при цене, по которой они будут проданы впервые, должна служить

стандартом, который эмитенту следует сохранять постоянным. Обесценение

существующих валют, возможное при доступности альтернативных вариантов «частных

денег», неизменно должно вызвать спрос на стабильную валюту и способствовать

возникновению конкурирующих предприятий, предлагающих аналогичные денежные

единицы, естественно, с разными наименованиями. Главной формой выпуска новой

валюты должна стать продажа, осуществляемая в обычном порядке или на аукционах.

После становления регулярного рынка валюты будут выпускаться в обращение через

краткосрочное кредитование, т.е. посредством обычных банковских операций.

Итогом отмены государственной монополии на выпуск

денег и разрешения другим финансовым институтам выпускать свои «частные деньги»

(в виде векселей или банковских сертификатов) станет распространение множества

различных валют. В конце концов, конкуренция между банками-эмитентами и

выявленные населением преимущества той или иной валюты приведут к тому, что на

больших пространствах для обычных сделок будет использоваться только одна

валюта, причем потенциальная конкуренция будет заставлять эмитента сохранять ее

стабильной. Свободная конвертируемость повсеместно используемой валюты позволит

всем, кто имеет какие-то связи за пределами региона, достаточно быстро

обменивать свои накопления на другую валюту, как только на ее счет у них

возникнут какие-либо подозрения.

Зоны с одной доминирующей валютой не будут, однако,

иметь четких или устойчивых границ, а будут перекрывать друг друга,

разделительные линии между ними будут подвижными. Если такой принцип найдет

всеобщее признание в ведущих экономически развитых странах, он, вероятно,

быстро распространится повсюду, где люди могут сами выбирать свои институты.

Без сомнения, останутся территории, где правители-диктаторы не пожелают

поступиться своей властью над деньгами, однако впоследствии отсутствие

валютного контроля может стать действительным отличительным признаком

цивилизованной и честной страны.

Проведём краткий анализ бухгалтерского баланса за 2006

год предприятия, осуществляющего хозяйственную деятельность, основным видом

деятельности которого является оптовая торговля продовольственными товарами.

Таблица 1.

Бухгалтерский баланс предприятия «Портфолио» (млн.

руб.)

|

АКТИВ

|

код строки

|

на начало года

|

на конец года

|

|

I Внеоборотные активы

|

|

|

|

|

Нематериальные активы (04,

05)

|

110

|

106

|

182

|

|

Основные средства (01, 02,

03)

|

120

|

8733

|

9821

|

|

Незавершенное строительство

(07, 08, 61)

|

130

|

480

|

710

|

|

Долгосрочные финансовые

вложения (06, 82)

|

140

|

540

|

100

|

|

И Т О Г О по разделу I

|

190

|

9859

|

10813

|

|

II Оборотные активы

|

|

|

|

|

Запасы

|

210

|

7019

|

9729

|

|

В том числе:

|

|

|

|

|

сырье, материалы и другие

аналогичные

|

|

|

|

|

ценности (10,15, 16)

|

211

|

3013

|

3618

|

|

затраты в незавершенном

производстве (издержках обращения) (20, 21, 23, 29, 30, 36, 44)

|

214

|

4006

|

6111

|

|

Дебиторская задолженность

(платежи по которой ожидаются в течение 12 месяцев после отчетной даты)

|

240

|

700

|

800

|

|

|

В том числе:

|

|

|

|

|

|

покупатели и заказчики (62,

76)

|

241

|

400

|

450

|

|

|

векселя к получению (62)

|

242

|

240

|

327

|

|

|

прочие дебиторы

|

246

|

60

|

23

|

|

|

Денежные средства

|

260

|

422

|

558

|

|

|

В том числе:

|

|

|

|

|

|

касса (50)

|

261

|

2

|

1

|

|

|

расчетный счет (51)

|

262

|

420

|

557

|

|

|

И Т О Г О по разделу II

|

290

|

8141

|

11087

|

|

|

Баланс

|

399

|

18000

|

21900

|

|

|

ПАССИВ

|

код

|

на

|

на

|

|

|

строки

|

начало

|

конец

|

|

|

|

года

|

года

|

|

|

III Капитал и

резервы

|

|

|

|

|

|

Уставный капитал

|

410

|

13895

|

13895

|

|

|

Добавочный капитал

|

420

|

505

|

2292

|

|

|

Резервный капитал

|

430

|

600

|

600

|

|

|

Нераспределенная прибыль

отчетного года

|

-

|

2013

|

|

|

И Т О Г О по разделу III

|

490

|

15000

|

18800

|

|

|

V Краткосрочные пассивы

|

|

|

|

|

|

Краткосрочные кредиты

|

610

|

1000

|

1064

|

|

|

Кредиторская задолженность

|

620

|

2000

|

2036

|

|

|

В том числе:

|

|

|

|

|

|

поставщики и подрядчики

(60, 76)

|

621

|

1061

|

1297

|

|

|

векселя к уплате (60)

|

622

|

600

|

380

|

|

|

по оплате труда (70)

|

624

|

230

|

250

|

|

|

по социальному страхованию

и обеспечению (69)

|

625

|

22

|

28

|

|

|

задолженность перед

бюджетом (68)

|

626

|

87

|

81

|

|

|

И Т О Г О по разделу V

|

690

|

3000

|

3100

|

|

|

Баланс

|

699

|

18000

|

21900

|

|

Прежде всего, следует отметить, что факт наличия в

активе баланса предприятия «Портофолио» задолженности по полученным векселям

(код строки 242) свидетельствует о возможности для рассматриваемого

хозяйствующего субъекта предоставления коммерческого кредита своим покупателям.

Данное обстоятельство косвенно указывает на отсутствие у предприятия дефицита

финансовых ресурсов. Задолженность по векселям в пассиве баланса говорит о

существующем доверии к рассматриваемому хозяйствующему субъекту со стороны его

поставщиков, его доброй репутации в деловых кругах.

Важным показателем для анализа финансового состояния

предприятия является удельный вес вексельной дебиторской задолженности в общей

величине оборотных активов, который определяется отношением строки 242 «векселя

к получению» актива баланса к итогу второго его раздела «Оборотные активы».

Удельный вес вексельной дебиторской задолженности в

общей величине оборотных активов составляет на начало и конец года 3 %.

Удельный вес вексельной дебиторской задолженности в общей ее величине

определяется путем деления строки 242 «векселя к получению» актива баланса на

строку 240 «Дебиторская задолженность (платежи по которой ожидаются в течение

12 месяцев после отчетной даты)» актива баланса.

Удельный вес вексельной дебиторской задолженности в

общем объеме дебиторской задолженности составляет соответственно на начало и

конец года:

:700= 0, 34

:800=0,41

Увеличение вышеприведенных показателей в динамике

является в целом положительной тенденцией, так как свидетельствует о повышении

надежности и ликвидности отраженной в балансе дебиторской задолженности и

оборотных активов в целом.

Удельный вес дебиторской задолженности в общем итоге

баланса определяется отношением строки 242 «векселя к получению» актива баланса

к общему итогу баланса:

:18000= 0,013 на начало года

:21900= 0,015 на конец года

Так как дебиторская задолженность, как часть оборотных

активов влияет на параметры ликвидности и надежности предприятия в целом, то

увеличение рассматриваемого показателя (на 0,002) следует рассматривать как положительную

тенденцию.

Исчисление удельного веса вексельной дебиторской

задолженности в общем итоге баланса производится, во - первых, с целью

определения ее значимости в финансовых показателях предприятия; во - вторых, с

целью сравнения относительных показателей дебиторской задолженности,

оформленной векселем за ряд лет, для выявления соответствующих тенденций (к

увеличению или снижению). Полученные таким образом данные используются и при

сравнении с аналогичными показателями однопрофильных предприятий какого - либо

региона, отрасли в целом, хозяйствующих субъектов, принадлежащих к различным

отраслям экономики.

Исчисление относительных показателей позволяет

устранить влияние на результаты анализа масштабов деятельности предприятий и

инфляционных процессов. На основе абсолютных показателей или полученных данных

об удельном весе вексельной дебиторской задолженности в валюте баланса могут

быть рассчитаны абсолютный и относительный приросты, а также темп роста

дебиторской задолженности в вексельной форме:

абсолютный прирост вексельной дебиторской

задолженности =

= 327 - 240 = 87;

относительный прирост вексельной дебиторской

задолженности =

:240 х 100% = 36, 2%;

темп роста вексельной дебиторской задолженности =

: 240 х 100% = 136, 2%.

Таким образом, можно констатировать тот факт, что

увеличение суммы дебиторской задолженности, оформленной векселем (87 тыс. руб.

в абсолютном выражении; 36, 2% - в относительном) по сравнению с данным

показателем на начало года является свидетельством последовательного проведения

предприятием «Портофолио» политики предоставления коммерческого кредита

покупателям.

.2 Применение

векселей в целях оптимизации НДС

Возможные техники использования векселей в

хозяйственной жизни отдельных стран и мира в целом не ограничены, однако нам

хотелось бы более подробно остановиться на конкретных примерах использования

схем с участием векселей в нашей стране.

Как уже упоминалось, очень часто в оплату товаров,

работ или услуг реализующая сторона принимает от покупателя либо его

собственный вексель, либо вексель третьего лица (банковский или нет),

передаваемый посредством бланкового или обычного индоссамента.

Налогообложение у реализующей товары стороны. В

соответствии с положениями п. 2 ст. 167 НК РФ, моменты реализации товаров для

целей НДС у реализующей стороны, по общему правилу политики по оплате,

связываются с моментом прекращения встречного обязательства покупателя,

непосредственно связанного с передачей товаров, выполнением работ или услуг.

Под действие указанного правила подпадают случаи расчетов векселями третьих

лиц, поскольку их передача, обычно, и означает прекращение встречного

обязательства по оплате товаров.

Вместе с тем, НК РФ устанавливает специальное правило

для определения моментов реализации в том случае, когда расчеты осуществляются

путем выдачи продавцу собственного простого векселя покупателя. При этом,

согласно положениям п. 4 ст. 167 НК РФ, момент реализации для целей НДС

связывается у реализующей стороны с оплатой этого векселя или передачей его по

индоссаменту третьему лицу.

Указанные правила определения моментов реализации по

НДС, в принципе, устраивают сегодня налогоплательщиков. К ним приспособились.

Тем более, что специальное правило, установленное п. 4 ст. 167 НК РФ,

фактически означает отсрочку начисления налога у первого векселедержателя на

все то время, пока вексель у него находится. Однако правила, установленные НК

РФ в части порядка отнесения сумм налога к вычету у стороны, приобретающей

товар, и рассчитывающейся векселем (собственным или чужим), являются более

жесткими.

Вычеты при расчетах собственным векселем. В случае

расчета путем выдачи собственного векселя, согласно положениям п. 2 ст. 172 НК

РФ, отнесение сумм налога к вычету у принимающей товар стороны возможно лишь

исходя из сумм, фактически уплаченных им по собственному векселю. Экономически

эта ситуация означает следующее. Во-первых, названные положения нарушают

принцип «зеркальности» НДС. Ведь суммы налога, начисленные реализующей стороной

к уплате и суммы, отнесенные принимающей товар стороной к вычету, могут не

совпадать вследствие того, что вексель может быть оплачен не полностью, либо

вообще не оплачен.

Во-вторых, нарушается «синхронность» НДС во времени,

если первый векселедержатель индоссировал вексель. В момент индоссирования

векселя реализующая товар сторона начисляет налог к уплате, в то время, как

принимающая сторона не может поставить налог к вычету до момента оплаты

собственного векселя. Срок обращения векселя может быть достаточно велик. Но на

все время оборота векселя по индоссаментам и до момента его оплаты государство

получает беспроцентный «кредит» в размере налога, начисленного к уплате

реализующей товар стороной, и запрещенного к вычету у стороны, принимающей.

В-третьих, указанное правило отнесения суммы налога к

вычету ставит налоговое бремя векселедателя в зависимость от обстоятельств

совершенно иной сделки, нежели та, которая порождала объект налогообложения.

Налоговый вычет по приобретенным товарам, работам или услугам, поставлен в

зависимость от обстоятельств сделки по оплате векселя, которая в принципе не

может иметь материально-правовой связи с оплатой товаров. К тому же, неоплата

векселя может случиться по обстоятельствам, не зависящим от векселедателя

(например, вексель попросту не будет предъявлен к платежу). В этом случае

названное правило вступает в противоречие с основными началами законодательства

о налогах и сборах и нарушает само определение налога, как индивидуального

бремени налогоплательщика.

В НК РФ оказались специально не прописаны случаи

выдачи покупателем товаров векселей переводных или домицилированных, которые

оплачиваются не самим векселедателем. Поэтому следует исходить из того, что

специальных норм в отношении таких векселей законодатель не установил.

Поскольку ст. 172 НК РФ формально связывает налоговый вычет у покупателя

товаров с «суммами, фактически уплаченными им (то есть, покупателем товаров) по

собственному векселю», то расчеты векселями, которые по условиям вексельного

обязательства оплачиваются не векселедателем, а иным лицом (переводные и

домицилированные простые векселя), подпадают под общие правила, определяющие

моменты вычетов. Как было сказано выше, эти правила связывают момент вычета с

моментом прекращения обязательства по оплате товаров при условии предъявления

сумм налога и принятия приобретенного товара к учету.

Однако, нормы п. 45 Методических Рекомендаций МНС по

применению гл. 21 НК РФ (утв. Приказом МНС от 20 декабря 2000 г. № БГ-3-03/447)

гласят о том, что векселедатель, использующий в расчетах собственный вексель,