Безналичные расчеты: их значение и развитие

Курсовая работа

Безналичные расчеты: их значение и

развитие

СОДЕРЖАНИЕ

Введение

. Сущность безналичных расчетов

. Характеристика форм безналичных расчетов

.1 Формы безналичных расчетов при дебетовом банковском

переводе

.2 Формы безналичных расчетов при кредитовом банковском

переводе

.3 Другие формы безналичных расчетов

. Особенности и перспективы развития безналичных расчетов в

Республике Беларусь

Заключение

Список использованных источников

Приложение А Документооборот при различных формах безналичных

расчетов

ВВЕДЕНИЕ

Одной из основных функций банков является осуществление расчетов и

организация платежного оборота в масштабах всего народного хозяйства.

Функционирование платежной системы нашей страны направлено на проведение и

исполнение платежей безналичного денежного оборота, который составляет в

Беларуси около 90 %. Основу безналичного денежного оборота составляют

безналичные расчеты, представляющие собой неотъемлемый элемент жизни

современного общества. Их сущность состоит в том, что они осуществляются при

помощи банковских операций (посредством перечисления по счетам), используемых

для замещения наличных денег.

Развитие безналичных расчетов не только отражает, но и во многом

определяет уровень рыночных преобразований, стабильность национальной

экономики, динамику хозяйственных процессов в нашей стране. Возрастание роли

безналичных расчетов в новых экономических условиях требует качественных

изменений механизма и организационных форм проведения платежей, установления

действенного правового режима функционирования и использования безналичных

денег в хозяйстве.

Проведение безналичных расчетов предполагает определенную организацию,

которая включает принципы, условия, порядок и формы расчетов. Организация

расчетов в разных странах может различаться, что обусловлено сложившимися

банковскими традициями в использовании различных элементов платежной системы,

общим уровнем состояния экономики, тенденцией происходящих изменений.

По причине необходимости сокращения оборота наличных денег, возрастает

роль безналичных расчетов населения. Ввиду актуальности решения данной проблемы

целью данной курсовой является изучение сущности и особенностей форм

безналичных расчетов, а также определение перспектив их развития в нашей

стране.

Объектом исследования являются безналичные расчеты. Предметом исследования

являются экономические отношения между хозяйствующими субъектами в безналичной

форме.

Задачи исследования предопределяются целью исследования и состоят в том, чтобы:

1) раскрыть сущность и значение безналичных расчетов;

) охарактеризовать отдельные формы безналичных расчетов;

3) рассмотреть перспективы развития безналичных расчетов населения в

Республике Беларусь.

Методология данного исследования основана на методах системного анализа и

синтеза, а также аналитическом и графическом методах.

В основу данной курсовой работы положены Банковский кодекс Республики

Беларусь, опубликованная практика в официальных изданиях, периодическая

литература, в частности журнал «Банковский вестник», и специальная литература.

банковский перевод

безналичный расчет

1. Сущность безналичных расчетов

Расчеты (расчетные отношения), как правило, сопровождают

процесс обмена товарами, работами, услугами. Однако это не означает, что они

носят лишь зависимый характер, напротив, они существуют самостоятельно и во

многих случаях вообще не связаны с товарным рынком.

Расчеты подразделяются на наличные и безналичные. При расчетах наличными

происходит передача денежных средств в форме денежных знаков, при безналичных

же расчетах сумма “передается” посредством совершения записей по

соответствующим счетам, т.е. физически денежные знаки не перемещаются [1, c.

83].

Безналичный денежный оборот является основной частью денежного и

платежного оборота, где движение денег происходит в виде перечислений по счетам

в кредитных учреждениях или зачетов взаимных требований. Безналичный денежный

оборот составляет около 90 % всего оборота денег развитых стран мира. Состояние

счетов в банке, открытых для хозяйствующих субъектов, рассматривается как

основной показатель их работы, а в рамках предприятия оно отражает соотношение

его долговых требований и обязательств.

Банковская система выступает ядром осуществления всех безналичных

платежей, организуя их в соответствии с общегосударственными интересами и

обеспечивая равные права сторон в расчетах. В то же время она является исходным

пунктом в создании новых платежных средств. Безналичный оборот тесно связан с

кредитованием: всякое зачисление или списание средств со счета клиента означает

рост или снижение задолженности перед ним со стороны банковской системы. Как

следствие, безналичный денежный оборот является наиболее регламентированной

государством частью денежного оборота.

Постоянный рост объема безналичного денежного оборота вызван объективным

процессом экономического развития современного общества: ростом объема

производства, усложнением хозяйственных связей, распределительных и

перераспределительных потоков денег. Деньги являются универсальным инструментом

экономики, и если они не работают, то наносится серьезный урон и их владельцу,

и экономике [2, с. 16].

Безналичные расчеты - это расчеты, производимые через банк, его филиалы

(отделения) либо небанковскую кредитно-финансовую организацию без использования

наличных денег, путем совершения записей по счетам их владельцев при

перечислении средств со счета должника на счет кредитора [3, с. 511].

Безналичные расчеты определяются так же, как расчеты путем перевода

банками денежных средств по счетам клиентов на основании расчетных документов в

стандартизированной форме, а также путем зачета взаимных требований [4, с.

104].

Безналичные расчеты обладают рядом преимуществ по сравнению с расчетами

наличными денежными средствами:

) сокращение издержек обращения за счет экономии на печатании,

хранении, перевозке, пересчете денежных средств; ускорение расчетов;

) позволяют удовлетворять взаимные требования и обязательства

сторон путем их зачета и дают возможность не использовать в расчетах наличную

иностранную валюту при международных платежах;

) безналичный денежный оборот осуществляется с помощью

универсальных форм безналичных расчетов, единых платежных документов;

) правильная организация безналичных расчетов положительно влияет

не только на хозрасчетную деятельность отдельных предприятий, но и на процессы

формирования валового национального продукта, распределения национального

дохода и контроля общегосударственных фондов;

) в процессе перевода платежей широко используются различные

технические средства обработки связи;

) легче поддается объективной оценке и в значительной мере

подвержен регулированию со стороны государства;

) широкие перспективы для развития банковского кредита, потому что

денежные средства не просто концентрируются в учреждениях банка в качестве

ресурсов, а с выгодой используются нами.

У безналичного оборота есть существенный недостаток - меньшая, чем у

наличных денег, ликвидность используемых средств, что особенно чувствительно

проявляется в условиях инфляции, а также в международных расчетах [2, с. 17].

Система безналичных расчетов представляет собой совокупность принципов,

предъявляемых к ним требований, форм и способов расчетов.

Можно выделить следующие элементы системы безналичных расчетов:

) основные принципы безналичных расчетов;

) формы безналичных расчетов;

) способы платежей;

) источники платежей.

К принципам организации безналичных расчетов можно отнести следующие:

) принцип правовой регламентации расчетов отражает наличие правил,

обязательных для соблюдения всеми сторонами и участниками. Он обусловлен ролью,

которую играет платежная система в экономике страны. Сложность и важность

расчетных взаимоотношений предопределяют необходимость установления их

единообразия посредством регулирования. Базой для такого регулирования служит

комплекс нормативных документов: законы Республики Беларусь, указы Президента и

нормативные акты Национального банка страны;

2) принцип контроля всех сторон и участников за правильностью

проведения расчетов и их материальной ответственности направлен на

соблюдение нормативных требований и положений, а также порядка их проведения.

Взаимный контроль при проведении расчетов предполагает, что как клиент, так и

банк при нарушении правил расчетов и договоров несут материальную

ответственность. Так, при задержке исполнения расчетных документов банк

уплачивает в пользу клиента пеню за каждый день просрочки платежа; при

неправильном списании или перечислении средств со счета клиента - штраф,

предусмотренный в договоре;

) принцип согласия плательщика на платеж отражает права

собственника распоряжаться средствами на счете. Списание средств со счета

клиента банка без его распоряжения допускается лишь в определенных случаях,

которые оговорены в законодательных актах или договорах. Банк не вправе

определять направление и использование денежных средств или устанавливать иные

ограничения, не предусмотренные законодательством;

) договорная основа ведения расчетов как условие организации

безналичных расчетов обязательна для всех банковских счетов;

) самостоятельность клиента в выборе банка для открытия счета

отвечает его интересам собственника в поиске оптимального варианта для

проведения расчетов, обеспечивающего надежность в размещение средств;

) свободный выбор участниками форм безналичных расчетов необходим,

но возможен с согласия всех сторон. Реализация данного условия происходит при

заключении соответствующих договоров, где оговаривается использование

конкретной формы расчетов [4, с. 95].

Под формой безналичных расчетов понимают совокупность способов платежа,

расчетных документов и определенного документооборота.

Расчетный документ представляет собой оформленное соответствующим образом

распоряжение банку (поручение, требование) на перечисление средств в

безналичном порядке. Этот документ должен иметь унифицированную форму, быть

простым для восприятия и считывания, в том числе для механизированного учета.

Обязательное требование к расчетному документу - наличие необходимых реквизитов

и их определенное место. Бумажная форма документов в банковской практике

Республики Беларусь постепенно заменяется электронной.

Электронный документ должен отвечать следующим требованиям:

) иметь структуру и содержать реквизиты, позволяющие его

идентифицировать;

) создаваться, обрабатываться, передаваться и храниться с помощью

программно-технических средств;

) предусматривать возможность представления в форме, удобной для

восприятия человеком.

Электронный документ на машинном носителе приравнивается к бумажному и

имеет с ним одинаковую юридическую силу.

Документооборот представляет собой последовательное прохождение документов

по всем стадиям в расчетах, включая их выписку (составление), движение

(перевод), хранение и контроль. Он должен быть несложным, экономичным и

способствовать быстрейшему продвижению товаров и денег [2, с. 36-37].

Под способом платежа понимается порядок перечисления денежных

средств со счета плательщика на счет получателя средств.

Источниками осуществления платежей могут быть собственные средства

плательщика, кредиты банка, в некоторых случаях - средства государственного

бюджета.

Статья 231 Банковского кодекса «Расчеты» указывает, что безналичные

расчеты проводятся в виде:

1) банковского перевода;

2) аккредитива;

3) инкассо [5].

Операции банковского перевода и инкассо используются в различных формах

безналичных расчетов. В частности, банковский перевод составляет основу

большинства безналичных расчетных операций.

Банковские переводы осуществляются за счет средств клиента и производятся

банками на основании полученных от клиента платежных инструкций. Платежная

инструкция представляет собой указание, полученное банком от клиента или

банка-корреспондента о порядке и способе совершения расчетной операции.

Платежная инструкция оформляется в письменной форме или в форме

электронного документа. Участниками в таких расчетах являются банк-отправитель,

банк-получатель, плательщик и бенефициар. Плательщиком или бенефициаром могут

выступать сами банки (то есть платеж совершается от имени или в пользу банка).

Банковский перевод может также осуществляться и в пределах одного банка,

если плательщик и получатель обслуживаются в нем. Как юридические лица, так и

индивидуальные предприниматели могут выступать сторонами по банковскому

переводу. Банковский перевод обычно завершается акцептом банка-получателя

поручения банка-отправителя. Акцепт - это согласие на оплату [2, с. 39-41].

Инкассо является операцией, в которой банк на основании инструкций клиента

передает документы плательщику с целью получения платежа, акцепта платежа или

на других условиях. Акцептной называется форма инкассо, при которой

списание средств со счета плательщика производится только с его согласия. При безакцептной

форме банк списывает денежные средства самостоятельно.

При проведении операции чистого инкассо плательщику передаются для

оплаты только финансовые документы (векселя, чеки и т.п.). Документарное инкассо

предусматривает, что в процессе этой операции происходит передача либо

финансовых документов, сопровождаемых коммерческими документами, либо только

коммерческих документов (транспортных, товарораспорядительных и др.) [6, с.

86-87].

При наличии общих правил проведения расчетов безналичные расчеты обладают

большим многообразием. Для исследования их особенностей можно использовать

различные критерии, среди которых традиционн1ыми являются: состав участников,

размер платежа, способ платежа, платежный инструмент, форма расчетов (Таблица

1).

Таблица 1 - Классификация безналичных расчетов

|

Признак классификации

|

Вид безналичных расчетов

|

|

Состав участников

|

Клиентские (в пределах

одного банка -межбанковские) Банковские (внутрибанковские, межбанковские)

|

|

Место проведения

|

На территории страны

(внутренние). Международные

|

|

Размер платежа

|

Крупный Мелкий

|

|

Объект платежа

|

За товары и услуги

Обязательства нетоварного характера

|

|

Срок платежа для

межбанковских переводов

|

Срочный. Обычный (или

прочие)

|

|

Способ платежа для

межбанковских переводов

|

Валовая основа (на сумму

каждого платежа) Клиринг (зачет встречных требований)

|

|

Платежный инструмент

|

Кредитовый перевод

Дебетовый перевод Чек Пластиковая карточка

|

|

Форма расчетов

|

Платежное поручение по

исполнению кредитового перевода Платежное требование-поручение по исполнению

кредитового перевода Платежное требование по исполнению дебетового перевода

Документарный аккредитив Чек из чековой книжки и расчетный чек Банковская

пластиковая карточка

|

Примечание - Источник: [4, с. 234].

В разных государствах формы и сфера использования безналичных расчетов

могут существенно отличаться. Например, в Российской Федерации в качестве

самостоятельной формы расчетов длительное время выделялась вексельная форма.

Также в расчетах применяются и платежные требования, однако их использование

ограничено случаями безакцептного списания средств плательщиков. Несмотря на то

что организация расчетов имеет ряд особенностей, которые отражают специфику

экономического развития страны, в Республике Беларусь и Российской Федерации,

как в большинстве стран с рыночной экономикой, для внутренних перечислений

преимущественно используют банковские переводы.

Таким образом, безналичные расчеты имеют большое значение. Они опосредуют

распределение, и перераспределение основной части совокупного общественного

продукта, способствуют завершению кругооборота средств в хозяйстве. В процессе

безналичных расчетов происходит концентрация денежных средств в учреждениях

банков, что дает возможность использовать их в качестве ресурса кредитования,

осуществлять банковский контроль за проведением расчетов.

Характер банковского контроля за расчетами в современных условиях

хозяйствования существенно изменился. Субъектам хозяйствования предоставлены

свобода выбора форм безналичных расчетов, право закреплять их в договорах

(соглашениях). Банк не вмешивается в договорные отношения предприятий. Однако

субъекты хозяйствования всех форм собственности обязаны неукоснительно

выполнять правила осуществления безналичных расчетов, регламентирующий порядок

оформления товарных сделок платежными документами, документооборота,

очередности платежей и т.п.

2. Характеристика форм безналичных

расчетов

2.1 Формы безналичных расчетов при

дебетовом банковском переводе

Разнообразие применяемых форм расчетов и принципы выбора той или иной

формы расчетов при заключении договоров и сделок зависят от конкретной

экономической ситуации в стране и претерпевают значительные изменения при

проведении реформ в хозяйственной сфере.

Выбор формы расчетов в основном определяется:

) характером хозяйственных связей между контрагентами;

) особенностью поставляемой продукции и условиями ее приемки;

) местонахождением сторон сделки;

) способом транспортировки грузов;

) финансовым положением юридических лиц.

Выбор форм должен контролироваться банком на соответствие установленным

правилам ведения расчетов. Банк должен рекомендовать клиентам руководствоваться

при установлении форм расчетов необходимостью максимального их ускорения,

упрощения документооборота, исключения встречного перераспределения средств

между контрагентами.

В настоящее время в Республике Беларусь инструкции центрального банка

классифицируют формы безналичных расчетов по следующим укрупненным группам:

1) исполнению банковского перевода;

) документарные аккредитивы;

) чеками из чековых книжек и расчетные чеки;

) пластиковыми карточками.

Соотношение объемов операций, совершенных с

использованием различных платежных инструментов представлен на Рисунке 1.

Рисунок 1 - Диаграмма соотношения объемов операций,

совершенных с использованием различных платежных инструментов в 2011 г.

Примечание - Источник: [17].

Безналичные расчеты осуществляются посредством

кредитовых и дебетовых переводов, а также аккредитивов.

Дебетовый перевод - банковский перевод, инициатором которого является

бенефициар, на основании платежных инструкций в банк-отправитель, оформленных

расчетными документами (платежным требованием, чеком).

Платежное требование является платежной инструкцией, содержащей требование

бенефициара к плательщику об уплате определенной суммы через банк [5].

Платежное требование представляется в банк в течение десяти календарных

дней со дня его выписки в трех экземплярах вместе с реестром, составленным в

двух экземплярах. Первый экземпляр платежного требования заверяется оттиском

печати и подписями должностных лиц бенефициара согласно заявленным в банк

образцам. Оно исполняется банком-отправителем на основании полученного от

плательщика акцепта, оформленного заявлением на акцепт и составленного в двух

экземплярах, которые заверяются оттиском печати и подписями должностных лиц

плательщика согласно заявленным в банк-отправитель образцам.

Акцепт может быть предварительным или последующим. Предварительный акцепт - это

акцепт плательщика, полученный банком до поступления платежного требования. Он

предполагает оплату платежных требований в срок, определенный плательщиком в

заявлении на предварительный акцепт, но не позднее четвертого банковского дня,

включая банковский день поступления платежного требования.

В случае нарушения бенефициаром условий основного договора плательщик

вправе отказаться от акцепта (полностью или частично) до наступления даты

платежа. Для этого он должен представить в банк-отправитель заявление на отказ

платежных требований по форме, разработанной банками, в двух экземплярах,

заверенных оттиском печати и подписями должностных лиц плательщика. Схема

документооборота при расчетах платежным требованием с предварительным акцептом

представлена на Рис А.1 Приложения А.

Последующий акцепт - это акцепт плательщика, полученный банком после

поступления платежного требования в течение десяти рабочих дней, не считая дня

поступления платежного требования в банк. Акцептованные платежные требования,

не исполненные ввиду отсутствия (недостаточности) средств на текущем счете

плательщика, в акцептованной (неисполненные) или неисполненной сумме (частично

исполненные) помещаются в картотеку к вне балансовому счету «Расчетные

документы, не оплаченные в срок». Схема документооборота при расчетах платежным

требованием с последующим акцептом представлена в Приложении А на Рис А.2.

Расчетный чек - это ценная бумага, содержащая ничем не обусловленное

распоряжение чекодателя произвести платеж указанной в нем суммы чекодержателю.

Схема документооборота при расчетах чеками представлена в Приложении А на Рис

А.3.

Прежде чем производить расчеты расчетными чеками, организация должна

получить в банке чековую книжку. Срок действия чековой книжки - один год.

Расчетный чек действителен в приеме на уплату за товары и услуги в течение

тридцати календарных дней, не считая дни выписки. При наличии неиспользованных

чеков из чековой книжки и остатка средств на счете специального режима банк

чекодателя может продлить срок действия чековой книжки еще на один год, а при

отсутствии средств на таком счете чековая книжка может быть пополнена на

основании заявления-обязательства, представленного в банк. По желанию

чекодателя чековая книжка может быть досрочно закрыта либо уменьшена сумма,

депонированная по ней. Неиспользованный остаток по чековой книжке, не

востребованный организацией в течение месяца перечисляется на его текущий счет.

Принятые в уплату чеки из чековых книжек чекодержатель представляет в свой банк

вместе с поручением-реестром в двух экземплярах, если чекодатель и

чекодержатель обслуживаются в одном банке, или в четырех, если они

обслуживаются в разных банках.

За последние годы существенно возрос уровень банковского обслуживания

населения пластиковыми карточками. В Республике Беларусь расчеты и другие

операции с помощью банковских пластиковых карточек начали развиваться с

середины 90-х гг. ХХ в., то есть относительно недавно. В настоящее время эти

расчеты регулируются рядом законодательных и нормативных актов, среди которых

наиболее важными являются:

– Банковский кодекс Республики Беларусь [5];

– Закон Республики Беларусь «Об электронном документе» [8];

– Правила осуществления операций с использованием банковских

пластиковых карточек, утвержденные постановлением Правления Национального банка

Республики Беларусь от 29.03.2001 г. № 65 [9];

– Постановление Правления Национального банка Республики Беларусь

«О минимальных требованиях к осуществлению операций с банковскими пластиковыми

карточками электронных денег» от 27.06.2001 г. № 146 [9].

Банковская пластиковая карточка представляет собой платежный

инструмент, который обеспечивает доступ к банковскому счету и проведение

безналичных расчетов за товары и услуги, получение наличных денежных средств и

осуществление других операций, предусмотренных действующим законодательством

[6,стр. 96].

Пластиковые карточки можно классифицировать по ряду признаков:

) по характеру эмитента:

а) банковские (выпускаемые одним или несколькими банками);

б) небанковские (эмитентами этих карточек являются различные компании).

Например, в Республике Беларусь широкое распространение получили карточки

Белтелекома.

) в зависимости от характера платежных систем:

а) частных систем (выпускаются одним банком или компанией) Например,

карточки ОАО «Белпромстройбанк», «Берлио», «Нефтекарт»;

б) внутренней (национальной) системы (участниками и владельцами являются

резиденты). Например, система «Белкарт» в Республике Беларусь;

3) в зависимости от владельца счета:

а) личные (предназначены для расчетов физических лиц - клиентов банка):

именные (открываются на одно лицо);

семейные, или дополнительные (открываются одним физическим лицом, но дают

возможность членам его семьи пользоваться средствами данного карт-счета, то

есть осуществлять операции с помощью карточек, открытых на один общий счет);

б) корпоративные (открываются юридическими лицами - клиентами банка и

дают право на совершение операций по карт-счету конкретным физическим лицам

(работникам данной фирмы) - пользователям по договоренности).

) по принципу изготовления, наличии памяти и степеней защиты:

а) с тиснением;

б) с магнитной полосой;

в) со встроенным микропроцессором (смарт-карты);

г) оптические (изготовленные по принципу компакт-диска).

) в зависимости от характера использования средств, находящихся на

карт-счете:

а) дебетовые (операции по ним производятся в пределах остатка средств на

карт-счете клиента);

б) кредитные (операции по ним производятся за счет кредита,

предоставляемого банком-эмитентом клиенту);

в) дебетно-кредитные (расчеты по ним ведутся как за счет собственных

средств владельца счета, так и за счет банковского кредита). Использование этих

карточек предполагает наличие депозита на счете, а использование кредитных

карточек не исключает нулевой исходный остаток.

) по кругу операций и дополнительных услуг, предоставляемых эмитентом

держателям, карточки делятся на классы:

а) «стандарт»;

б) бизнес-карты («серебряные»);

в) «голд» («золотые») и «платиновые» карты и тому подобное.

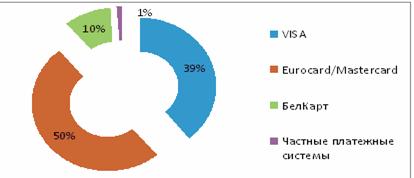

Распространенность различных платежных систем представлено на Рисунке 2.

Рисунок 2 - Соотношение объемов операций, совершенных с использованием

различных платежных систем на 2011 г.

Для совершения операций по выдаче наличных денег в кассах банков, их

филиалов или расчетно-кассовых центрах организуются пункты выдачи наличных

денежных средств (ПВН). Для этой цели устанавливают банкоматы, которые

представляют собой электронные программно-технические комплексы, выполняющие

операции по выдаче наличных денег без участия оператора. Также они могут

производить регистрацию клиентов, предоставлять информацию о состоянии их

карт-счета.

Платеж фиксируется на бумажном носителе или в электронном виде в

карт-чеке, который служит подтверждением совершения сделки и основанием для

оформления платежных инструкций по переводу денег в адрес магазина или службы

сервиса. Затем карт-чеки из ПТС поступают на обработку в обслуживающий банк, в

котором на их основе составляются платежные инструкции банку-эмитенту для

перевода денежных средств за счет клиента. Таким образом, данная операция

является одной из форм дебетового банковского перевода. Схема документооборота

при расчетах БПК представлена в Приложении А на Рис А.4.С целью своевременного

и точного проведения платежей с использованием карточек в расчетах могут также

участвовать процессинговые центры, ответственные за техническую сторону

операций (прием, обработку и пересылку информации, фиксирование платежей и так

далее), и расчетные (клиринговые банки), которые оперативно проводят

взаимозачеты по платежам между банками-эквайерами и эмитентами [2, с. 65 - 69].

2.2 Формы безналичных расчетов при

кредитовом банковском переводе

Кредитовый перевод - банковский перевод, инициатором которого является

плательщик, на основании представляемых в банк-отправитель платежных

инструкций, оформленных расчетными документами (платежным поручением, платежным

требованием-поручением).

Платежное поручение является платежной инструкцией, согласно которой один банк

(банк-отправитель) по поручению клиента (плательщика) осуществляет за

вознаграждение перевод денежных средств в другой банк (банк-получатель) лицу,

указанному в поручении (бенефициару) [5]. Схема документооборота при расчетах

платежными поручениями представлена в Приложении А на Рис А.5.

Постоянно действующее платежное поручение (ПДПП) - это поручение в

соответствии, с которым банк-отправитель обязуется переводить средства

плательщика в пользу бенефициара в определенные сроки, при поступлении денежных

средств на счет плательщика или в других случаях.

Структура платежей в зависимости от вида оплачиваемых услуг с

использованием постоянно действующего платежного поручения представлена на

Рисунке 3.

Рисунок 3 - Структура платежей в зависимости от вида оплачиваемых услуг с

использованием ПДПП в структурном подразделении АСБ «Беларусбанк» по состоянию

на 01.01.2011 года

Оно составляется плательщиком в количестве экземпляров, которое

определяет банк-отправитель, но их число должно быть не менее двух (как

правило, в трех) и представляется в банк-отправитель не позднее десяти

календарных дней со дня их выписки. Первый экземпляр платежного поручения

заверяется оттиском печати и подписями должностных лиц плательщика согласно

заявленным в банк образцам подписей и оттиск печати. Допускается передача их

организацией в банк-отправитель в электронном виде или на машинном носителе на

основании заключенного договора с банком. Банк-отправитель в случаях и в

порядке, предусмотренном законодательством или договором между банком и

плательщиком, может принять к исполнению постоянно действующее платежное

поручение организации, составленное в одном экземпляре, в соответствии с

которым обязуется переводить средства плательщика в определенные сроки, при

поступлении денежных средств в пользу организации. На основании первого

экземпляра платежного поручения банк списывает средства со счета организации в

пользу бенефициара.

Банк-отправитель вправе отказаться от акцепта платежного поручения

плательщика в случае:

) отсутствия на счете плательщика достаточной суммы денежных

средств, если исполнение платежного поручения должно осуществляться путем

дебетования имеющихся на счете плательщика денежных средств;

) если форма платежного поручения не соответствует требованиям

законодательства Республики Беларусь.

Уведомление об отказе от акцепта платежного поручения должно быть

направлено не позднее банковского дня, следующего за днем истечения срока

исполнения платежного поручения. Платежное поручение также может быть изменено

или отозвано плательщиком либо банком-отправителем в случае получения извещения

об этом до его фактического исполнения банком-отправителем либо

банком-получателем. Плательщик и банк-отправитель, а также банк-отправитель и

банк-получатель могут договориться о том, что платежное поручение, передаваемое

банку-отправителю или банку-получателю, не подлежит изменению и (или) отзыву

(безотзывное). Смерть физического лица, прекращение деятельности индивидуального

предпринимателя, ликвидация юридического лица (плательщика) либо ликвидация

банка-отправителя не являются основаниями для отзыва платежного поручения [5].

Платежное требование-поручение является платежной инструкцией,

содержащей требование бенефициара к плательщику оплатить стоимость

поставленного по договору товара на основании направленных ему (минуя

обслуживающий банк) расчетных и иных документов, предусмотренных договором.

Схема документооборота при расчетах платежными требованиями-поручениями

представлена в Приложении А на Рис А.6.

Оно представляется бенефициаром в количестве экземпляров, которое

определяет банк-отправитель, но их число должно быть не менее двух (как

правило, в трех) и направляется непосредственно плательщику, минуя обслуживающие

их банки.

В случае отказа полностью или частично оплатить платежное

требование-поручение плательщик уведомляет непосредственно бенефициара в

порядке и сроки, определяемые договором, заключенным между ними. На основании

акцептованного первого экземпляра платежного требования-поручения

банк-отправитель перечисляет денежные средства плательщика бенефициару.

2.3 Другие формы безналичных расчетов

Расчеты между организациями могут также производиться с помощью

аккредитивов. Аккредитив - это обязательство банка-эмитента осуществить

по поручению клиента-приказодателя платеж бенефициару (либо акцептовать и

оплатить или учесть переводной вексель, выставленный бенефициаром), если

соблюдены все условия аккредитива [6, с. 93].

Без сомнения, аккредитив в международных расчетах - это очень действенная

и надежная форма расчетов, которая больше, чем другие, позволяет контрагентам

чувствовать себя защищенными от ненадлежащих действий другой стороны. Она

является одной из наиболее востребованных форм платежа при проведении как

простых, так и сложных структурированных сделок.

Аккредитив представляет собой соглашение клиента с банком, обособленное

от основного договора купли-продажи (поставки), служащего основанием для

проведения платежей, в котором предусмотрена данная форма. Условия такого

договора не являются обязательными для банка, так как они выполняют конкретные

инструкции приказодателя по аккредитиву (то есть имеют дело только с

документами).

Аккредитивы различаются в зависимости от условий и порядка исполнения.

Аккредитив может быть отзывным и безотзывным. Каждый

аккредитив должен ясно указывать, является ли он отзывным или безотзывным. При

отсутствии такого указания аккредитив является безотзывным.

Отзывной аккредитив может быть изменен или аннулирован

банком-эмитентом без предварительного уведомления бенефициара. Отзыв

аккредитива не создает для банка-эмитента каких-либо обязательств перед

получателем средств.

Безотзывной аккредитив не может быть отменен или изменен

без согласия бенефициара. Безотзывной аккредитив составляет обязательство

банка-эмитента, когда предусмотренные по аккредитиву документы представлены

исполняющему банку или банку-эмитенту и соблюдены все условия аккредитива.

По способу обеспечения платежа аккредитивы делятся на покрытые и

непокрытые.

Аккредитив, при открытии которого банк-эмитент предоставляет в

распоряжение банка для исполнения этого аккредитива денежные средства в сумме

аккредитива на срок действия обязательства банка-эмитента, называется покрытым

аккредитивом. При открытии покрытого аккредитива приказодатель

(покупатель) обязан перечислить банку-эмитенту покрытие (денежные средства) в

сумме аккредитива на специальный счет, если не предусмотрено предоставление

кредита банком-эмитентом приказодателю. При открытии непокрытого аккредитива

денежные средства не перечисляются, а находятся на расчетном счете клиента

под контролем банка. Банк не только контролирует обороты клиента, но и

потребует обеспечение в виде залога основных средств, ценных бумаг и т.п.

По характеру участников расчетов аккредитивы делятся на международные,

внутренние и аккредитивы для физических лиц.

Международный аккредитив - аккредитив, при котором одна из

сторон по аккредитиву является юридическим лицом иностранного государства.

Внутренний аккредитив - аккредитив, по которому в качестве

банка-эмитента и бенефициара (стороны по аккредитиву) выступают резиденты.

Аккредитив для физических лиц - аккредитив, по которому

приказодатель и (или) бенефициар являются физическими лицами.

Аккредитив может быть револьверным. Это означает, что по

мере совершения выплат по револьверному аккредитиву сумма аккредитива (квота)

автоматически восстанавливается без внесения изменений в его условия, о чем

делается специальная оговорка. Квота может восстанавливаться сразу после каждой

выплаты по аккредитиву либо с определенной периодичностью в пределах

установленной общей суммы лимита и срока для представления документов по

аккредитиву. В свою очередь, револьверный аккредитив может быть кумулятивным,

т.е. накапливающим не использованную в предыдущем периоде квоту; некумулятивным

- противоположностью кумулятивного.

Аккредитив, разрешающий частичные отгрузки, но не содержащий специальную

оговорку о возобновлении его суммы, не является револьверным, его можно назвать

невозобновляемым.

Под переводным аккредитивом понимается аккредитив, по

которому по заявлению бенефициара (первый бенефициар) банк-эмитент (исполняющий

банк) может дать согласие иному лицу (иному бенефициару) на полное либо

частичное исполнение аккредитива, если это допускается обязательством, с

условием представления этим бенефициаром документов, указанных в аккредитиве.

Под резервным аккредитивом понимается аккредитив, по

которому банк выдает независимое обязательство выплатить определенную сумму

денежных средств бенефициару по простому требованию (заявлению) или по

требованию с представлением соответствующих условиям аккредитива документов,

указывающих, что платеж причитается вследствие неисполнения приказодателем

какого-либо обязательства или наступления какого-либо события [7, с. 51]. Схема

документооборота при расчетах аккредитивами представлена в Приложении А на Рис

А.7.

Банк-эмитент в течение в 1-3 банковских дней передает сообщение об

открытии аккредитива в банк бенефициара, который уведомляет своего клиента об

открытии аккредитива. Если банку бенефициара предоставлено предварительное

покрытие аккредитива для его исполнения, или если он имеет свободный остаток

лимита для банка-эмитента, то банк бенефициара может подтвердить аккредитив.

Этим он принимает на себя обязательство по платежу перед бенефициаром.

Бенефициар проверяет соответствие аккредитива условиям договора и представляет

предусмотренные документы об отгрузке в обслуживающий банк. Затем эти документы

пересылаются в исполняющий банк (банк-эмитент), который тщательно проверяет их

на соответствие условиям аккредитива и выдает под расписку приказодателю в

течение 7 банковских дней.

Банк-эмитент должен в течение 7 дней произвести платеж в пользу

бенефициара, если условиями аккредитива предусмотрен платеж по предъявлении. В

течение этого срока банк-эмитент имеет право отказаться принять документы, в

которых при проверке были обнаружены расхождения. Об этом он сообщает банку

бенефициара и извещает приказодателя, испрашивая его согласие на оплату (либо

отказ от оплаты). При своевременно заявленном отказе банк-эмитент вправе

требовать возврата перечисленной суммы аккредитива.

Закрытие аккредитива оформляется в течение 10 дней после истечения его

срока (плюс время на пересылку документов по почте). Неиспользованный остаток

аккредитива восстанавливается на счете приказодателя, а перечисленное покрытие

- на счете банка-эмитента. Банк-эмитент взимает с клиента комиссионное

вознаграждение за совершение операций, связанных с расчетами по аккредитиву.

Поставщики прибегают к расчетам с помощью аккредитива в 2 случаях:

) когда плательщик и его финансовое положение неизвестны, а сама

поставка товара носит разовый характер;

) когда имеется информация о неплатежеспособности или

недисциплинированности плательщика [2, с. 60-62].

В настоящее время также широкое применение в расчетах между предприятиями

и операциях банков находят векселя. В республике обращение векселей

организуется в соответствии с Женевскими конвенциями 1930 года о Единообразном

законе о переводном и простом векселе, регулируется Законами Республики

Беларусь «О банках и банковской деятельности в Республике Беларусь», «О

залоге», «О Национальном банке Республики Беларусь», Гражданским кодексом

Республики Беларусь.

Вексель - письменное долговое денежное обязательство заплатить указанную в

векселе сумму в определенный срок и в определенном месте, составленное в

установленной законом форме и выданное векселедателем векселедержателю.

Он является средством оформления коммерческого кредита, предоставляемого

в товарной форме продавцами покупателям в виде отсрочки уплаты долга за

проданные товары или оказанные услуги.

Отличия векселя от других долговых денежных обязательств состоят в

следующем:

) вексель может передаваться из рук в руки по передаточной

надписи;

) ответственность по векселю для участвующих в нем является

солидарной за исключением лиц, совершивших безоборотную надпись;

) засвидетельствование подписи в нотариальном учреждении не

требуется;

) при неоплате векселя в установленный срок необходимо совершение

нотариального протеста;

) вексель является абстрактным денежным документом и в силу этого

не обеспечивается закладом, залогом или неустойкой.

Векселя могут быть двух видов: процентные и дисконтные. Процентные

представляют собой обязательство заплатить сумму, указанную в векселе, и

проценты, начисленные на нее. Дисконтные - это векселя, по которым плательщик

обязуется заплатить только сумму, указанную в векселе.

В свою очередь, процентные и дисконтные векселя могут быть простыми и

переводными. При использовании простого векселя векселедатель обязуется сам

заплатить по векселю векселедержателю.

Переводной вексель (тратта) - письменный документ, содержащий безусловный

приказ векселедателя плательщику заплатить по векселю векселедержателю.

Переводной вексель отличается от простого тем, что он предназначен для перевода

ценностей из распоряжения одного лица в распоряжение другого.

Выдать (трассировать) переводной вексель - значит принять на себя обязательство

гарантии акцепта и платежа по нему. Векселедатель (трассант) может сделать это

лишь в том случае, если плательщик (трассат) имеет у себя в распоряжении

ценностей на сумму не меньше суммы трассируемого векселя.

Ввиду того, что вексель является денежным документом и содержит в себе

денежную сумму, им могут производится расчеты в пределах срока действия

векселя. Передача векселя по передаточной надписи от одного лица другому вместе

с правом на получение платежа называется индоссаментом. Он учиняется на оборотной

стороне векселя. Индоссант - лицо, передающее вексель по индоссаменту,

индоссант - лицо, передающее вексель по нему.

Оплата векселя плательщиком производится путем составления платежного

поручения на перечисление денежных средств в счет погашения данного векселя на

расчетный счет векселедержателя. Платежное поручение на оплату всей суммы

векселя (или ее части) принимается к исполнению банком плательщика только при

наличии достаточной суммы средств на расчетном (текущем) счете плательщика. При

оплате части суммы векселя плательщик передает последний экземпляр поручения

векселедержателю в обмен на расписку в получении частичного платежа.

Таким образом, существует большое количество различных способов

безналичных расчетов. Среди всех форм безналичных расчетов аккредитив является

наиболее безопасной и востребованной формой расчетов между продавцом и

покупателем, представляя собой соглашение, обособленное от основного договора и

предусматривающее данную форму расчета, которая оптимально сочетает интересы

сторон.

В настоящее время наибольшее распространение получили безналичные расчеты

населения банковскими пластиковыми карточками. Это не только банковская услуга,

но и эффективный инструмент реализации денежно-кредитной политики государства.

Особенности и перспективы развития безналичных расчетов населения в

Республике Беларусь Действующий в Республике Беларусь порядок проведения

расчетов в безналичной форме между юридическими лицами, индивидуальными

предпринимателями, а также физическими лицами законодательно установлен

Гражданским кодексом Республики Беларусь и Банковским кодексом Республики

Беларусь, регулируется Указом Президента Республики Беларусь “Об утверждении

порядка расчетов между юридическими лицами, индивидуальными предпринимателями в

Республике Беларусь” от 29.06.2000г. № 359 [10]. Эти основные документы

составляют правовую базу для более детального нормативного оформления расчетных

отношений. Например, глава 24 Банковского кодекса Республики Беларусь, который

вступил в силу 01.01.2001 г., посвящена безналичным расчетам.

На сегодняшний день расчеты платежными поручениями являются основным

инструментом, используемым в платежном обороте Республики Беларусь. Доля

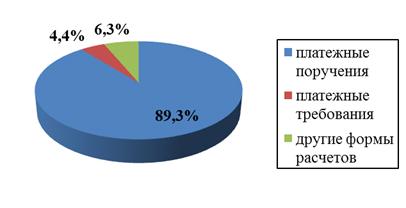

платежных документов в общей сумме платежей представлена на Рисунке 4.

Рисунок 4 - Доля платежных документов в общей сумме платежей в 2011 г., %

Проанализировав диаграмму на рисунке 4, можно сделать вывод о том, что в

2010 г. основным платежным средством являлись платежные поручения.

Их доля в общем количестве платежей составляет 89,3 %, а это значит, что

подавляющая часть платежей производилась с использованием данной формы

расчетов. Это можно объяснить универсальностью платежных поручений

(использование их при расчетах за товары, работы, услуги, а также по нетоварным

платежам).

Одной из самых актуальных проблем отечественной экономики на данном этапе

является преодоление кризиса неплатежей. Проблема неплатежей обусловлена

действием многих факторов. К таким факторам относится, например, необязательность

покупателей и заказчиков; неудовлетворительная работа банковской системы;

неразвитость финансового рынка; разрыв хозяйственных связей между

предприятиями, располагающимися в различных государствах, входивших ранее в

состав СССР. Необходимо также заметить, что улучшение организационного и

методологического обеспечения безналичных расчетов, совершенствование механизма

их проведения играют важную роль в работе по преодолению платежного кризиса.

Второй проблемой является увеличение количества невостребованных счетов

физических лиц. До последнего времени подобные счета не вызывали особого

интереса со стороны финансовых регуляторов и специалистов коммерческих банков,

однако в условиях дальнейшей стабилизации денежно-кредитной системы, роста

депозитов населения и снижения инфляции эта проблема становится все более

актуальной как для вкладчиков и их наследников, так и самих банков и

государства.

Растет популярность банковских карточек, увеличивается количество

банкоматов и инфокиосков. В Республике Беларусь каждый житель экономически

активного возраста является обладателем банковской пластиковой карточки, а

каждый третий имеет 2 и более карточек. На сегодняшний день в Беларуси

функционируют разнообразные системы расчетов, использующие банковские пластиковые

карточки в качестве платежного средства:

) внутренняя система «БелКарт»;

) международная система «MASTERCARD»;

) международная система «VISA»;

) международная система «Union Card»;

) международная система «Diners Club»;

) международная система «JCB»;

) международная система «American Express»;

) внутренняя частная система «Трастбанк

<#"562550.files/image005.jpg">

Рис А.1 - Расчеты платежным требованием с предварительным акцептом по

исполнению дебетового перевода

1. отгрузка товара, оказание услуг, наступление срока исполнения

обязательств по банковским операциям;

. передача в банк-отправитель заявления на предварительный акцепт (эта

операция может происходить и раньше, и одновременно, и позже операций 3, 4, 5,

но до поступления платежного требования в банк-отправитель);

3. представление бенефициаром платежного требования в банк;

. принятие платежного требования банком-получателем на инкассо;

. передача платежного требования в банк-отправитель;

. принятие к исполнению платежного требования банком-отправителем;

.перевод платежа в банк-получатель;

. принятие к исполнению платежного требования банком-получателем;

.извещение бенефициара, выдача копии платежного требования.

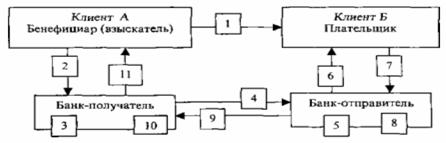

Рис А.2 - Расчеты платежным требованием с последующим акцептом по

исполнению дебетового перевода

1.отгрузка товара, оказание услуг, наступление срока исполнения

обязательств по банковским операциям;

2. представление бенефициаром платежного требования в банк;

3. принятие платежного требования банком-исполнителем на инкассо;

4. передача платежного требования в банк-отправитель;

5. принятие к исполнению платежного требования банком-отправителем;

6.передача банком-отправителем платежного требования плательщику для

акцепта;

7. передача плательщиком заявления на последующий акцепт;

. исполнение платежного требования банком-отправителем;

9. перевод платежа в банк-получатель;

10 .

принятие к исполнению платежного требования банком-получателем;

.извещение бенефициара об оплате, передача копии платежного требования

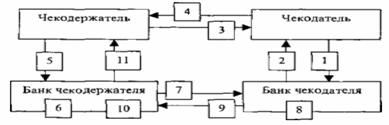

Рис А.3 - Расчеты чеками из чековой книжки

1.представление заявления на получение чековой книжки и платежного

поручения на депонирование денежных средств;

2. выдача чековой книжки;

. передача товаров, оказание услуг чекодателю;

. прием чека из чековой книжки чекодержателем к оплате;

. передача чека в банк вместе с поручением-реестром;

. принятие чека к оплате;

7.отсылка чека и поручения-реестра в банк чекодателя;

. оплата чека со счета специального режима;

. передача поручения-реестра в банк чекодержателя с отметкой об оплате

чека;

10. зачисление средств на счет чекодержателя;

11. извещение чекодателя об оплате

Рис А.4 - Расчеты банковскими пластиковыми карточками

1 заключение договора карт-счета и открытие карт-счета;

выдача карточки;

передача товаров, оказание услуг клиенту, который является

держателем карточки;

использование карточки с поступлением на ПТС карт-чека или иных

документов, подтверждающих данную операцию;

передача в банк карт-чека или иных документов;

принятие банком документов от ПТС и формирование платежных

инструкций банку-эмитенту;

списание средств с карт-счета клиента;

перевод денежных средств в банк-эквайер;

зачисление средств на счет ПТС;

извещение ПТС об оплате.

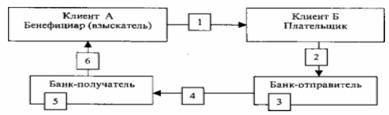

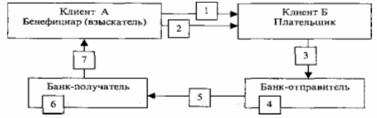

Рис А.5 - Расчеты платежным поручением по исполнению кредитного перевода

1.отгрузка товара, оказание услуг, возникновение обязательств платежа по

договору, наступление срокаплатежа при расчетах по нетоварным операциям;

2.представление платежного поручения в банк;

3. принятие к исполнению платежного поручения банком-отправителем;

4. перевод платежа в банк-получатель;

5. принятие к исполнению платежного поручения банком-получателем;

6.извещение бенефициара, выдача копии платежного поручения.

Рис А.6 - Расчеты платежными требованиями-поручениями по исполнению

кредитового перевода

1.отгрузка товара, оказание услуг;

2. передача платежного требования-поручения бенефициаром плательщику;

3. представление платежного требования-поручения в банк;

4. принятие к исполнению платежного требования-поручения

банком-отправителем;

5. перевод платежа в банк-получатель;

. принятие к исполнению платежного требования-поручения

банком-получателем;

7.извещение бенефициара, выдача копии платежного требования-поручения.

Рис А.7 - Расчеты аккредитивами

1 представление заявления об открытии аккредитива;

открытие аккредитива банком-эмитентом и направление его бенефициару через

исполняющий банк;

извещение бенефициара об открытии аккредитива в его пользу;

отгрузка товара;

оформление и представление бенефициаром в банк комплекта документов для

получения платежа;

пересылка авизующим банком документов банку-эмитенту;

проверка банком-эмитентом всех документов и их оплата;

перечисление средств в авизующий банк;

выдача банком-эмитентом оплаченных документов приказодателю;

зачисление выручки на счет бенефициара;

извещение бенефициара о зачислении выручки.