Анализ деятельности Общих фондов банковского управления в России

Министерство

образования и науки Российской Федерации

Федеральное

агентство по образованию

ГОСУДАРСТВЕННОЕ

ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ

ВЫСШЕГО

ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ

«ОРЕНБУРГСКИЙ

ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ»

Финансово-экономический

факультет

Кафедра

банковского дела и страхования

Лабораторная

работа по теме 5

по

дисциплине «Операции банков на рынке ценных бумаг»

Анализ

деятельности ОФБУ в России

Оренбург 20

Содержание

Введение

.

Основные характеристики общих фондов банковского управления

.

Критерии инвестиционной доступности общих фондов банковского управления в

системе коллективного инвестирования

.

Обзор рынка общих фондов банковского управления в России

Заключение

Список

использованных источников

Введение

Ориентация на устойчивое развитие, закрепленная

в ряде федеральных нормативных актов (Градостроительный кодекс РФ) и

региональных нормативных актах (устав субъекта РФ, программные документы),

связанные с этим преобразования в экономике, в значительной мере затрагивают и

финансовую систему страны. Дальнейшие преобразования тесно связаны со

становлением региональных финансовых систем, развитием взаимодействия

государственных, общественных финансов и частных для решения масштабных задач

развития экономики регионов России.

Если государственные финансы в определенной

степени упорядочены для использования в развитии экономики регионов, то частные

финансы, имея значительный удельный вес в экономике, разрозненны достаточно

сильно и практически не участвуют целенаправленно в решении комплекса задач

развития регионов. В настоящее время частные финансы участвуют в развитии

регионов постольку, поскольку решение частных задач соответствует решению задач

государственных.

Тем не менее, развитие частных финансов в рамках

региональной финансовой системы, увеличение их доли и возрастание роли до

определяющей развитие региона само по себе ставит задачу привлечения частных

финансов к решению задач развития экономики региона.

Таким образом, актуальным становится

исследование организационно-экономических предпосылок и возможностей

взаимодействия частных финансов в рамках региональной финансовой системы для

развития экономики региона [4].

Одной из сравнительно новых форм взаимодействия

для коллективного инвестирования на российском фондовом рынке являются общие

фонды банковского управления (ОФБУ).

Отсутствие значительных ограничений по объекту

капиталовложения делает ОФБУ чрезвычайно привлекательным инвестиционным

инструментом для российской экономики, в необходимой мере расширяя права

инвесторов, что соответствует сегодняшнему положению российского рынка,

характерной чертой которого все еще является определенная нестабильность. По

сравнению с другими формами коллективных инвестиций (например, с паевыми

инвестиционными фондами) ОФБУ имеет существенно более широкие возможности по

вложению средств в различные активы, что способствует составлению

диверсифицированных портфелей и снижает риски инвестирования.

1. Основные характеристики общих

фондов банковского управления

Общие фонды банковского управления (ОФБУ) -

доверительное управление имуществом в интересах учредителя управления или

указанного им лица (выгодоприобретателя) с объединением имущества данного

учредителя в единый имущественный комплекс.

Таким образом, основа деятельности ОФБУ -

доверительное управление. Однако в отличие от чисто доверительного управления,

в рамках которого каждому клиенту может предлагаться свой специфический

продукт, ОФБУ предлагает один продукт всем заинтересованным инвесторам.

Допускается создание ОФБУ только при выполнении кредитной

организацией следующих условий:

с момента государственной регистрации кредитной

организации прошло не менее одного года;

размер собственных средств (капитала) кредитной

организации должен составлять не менее 100 млн руб.;

кредитная организация на шесть последних

отчетных дат перед датой принятия решения о создании ОФБУ должна быть отнесена

к первой категории по финансовому состоянию, определяемой территориальным

учреждением Банка России.

Основными документами, регулирующими

деятельность ОФБУ, являются инвестиционная декларация и общие условия создания

и доверительного управления имуществом ОФБУ.

Участие инвестора в ОФБУ подтверждается

сертификатом долевого участия. Это документ, свидетельствующий о факте передачи

имущества в доверительное управление и размере доли учредителя в составе ОФБУ.

Сертификат долевого участия не является

имуществом и не может быть предметом договоров купли-продажи и иных сделок.

Таким образом, сертификат долевого участия ограничен в обращении на вторичном

рынке.

Переоформление сертификата долевого участия на

другое лицо или группу лиц осуществляется на основании заявления, подаваемого

владельцем сертификата долевого участия в кредитную организацию, создавшую

ОФБУ.

Единственным ограничением для инвестиционной

декларации ОФБУ является условие, установленное п. 6.14 Инструкции, в

соответствии с которым ОФБУ не могут вкладывать более 15% своих активов в

ценные бумаги (за исключением государственных ценных бумаг) одного эмитента

либо группы эмитентов, связанных между собой отношениями имущественного

контроля или письменным соглашением.

Однако в связи с тем, что это ограничение было

установлено еще в 1997 году и законодательством не предусмотрены такие

ограничения, есть определенное сомнение, должно ли оно применяться на практике.

Таким образом, в отличие от ПИФов инвестиционные

возможности ОФБУ значительно шире. В частности, ОФБУ могут инвестировать в

иностранные ценные бумаги и иностранные деривативные инструменты, в отношении

ОФБУ установлены минимальные ограничения и требования по диверсификации

инвестиционного портфеля.

Размер инвестиционного портфеля ОФБУ не

ограничен законодательством, поэтому банки могут создавать как совсем небольшие

фонды, так и ОФБУ со значительными денежными средствами. ОФБУ являются

интересным инструментом на российском рынке, имеющим ряд существенных

преимуществ:

широкие возможности структурирования

инвестиционного портфеля, в том числе ОФБУ могут инвестировать в денежные

средства, российские и иностранные ценные бумаги, деривативные инструменты;

минимальные издержки на создание инфраструктуры

ОФБУ;

возможность для банка самостоятельно определять

их вознаграждение.

В табл. 1.1 представлен сравнительный анализ

деятельности ПИФов и ОФБУ по основным критериям.

Таблица 1.1 - Сравнительный анализ ПИФов и ОФБУ

[5]

|

Критерии

|

ПИФ

|

ОФБУ

|

|

Регулирующий

государственный орган

|

ФСФР

|

Банк

России

|

|

Управляющий

|

Управляющая

компания

|

Банк

|

|

Организационно-правовая

форма

|

Не

является юридическим лицом

|

|

Объекты

инвестирования

|

Ограничены

в соответствии с постановлениями ФСФР для каждого типа и вида фонда

|

Практически

не ограничены

|

|

Контроль

за деятельностью

|

Жесткий

контроль со стороны других юридических лиц: специализированного депозитария,

специализированного регистратора, аудитора; контроль ФСФР

|

Только

со стороны Банка России

|

|

Выплата

периодического дохода

|

Невозможна

|

Возможна

|

|

Пай

|

Ценная

бумага

|

Удостоверяется

сертификатом и не является ценной бумагой

|

|

Взимание

налогов с физических лиц

|

При

погашении паев

|

|

Имущество,

передаваемое в доверительное управление

|

Рубли

|

Рубли,

иностранная валюта, ценные бумаги, драгоценные металлы и пр.

|

Стоит добавить еще, что для управления ОФБУ банк

должен быть отнесен Банком России к первой категории, т.е. к банкам без

признаков финансовых затруднений. Средства ОФБУ находятся на счетах Банка

России - это дополнительная гарантия сохранности средств. ОФБУ находится не на

балансе банка, соответственно банк не отвечает по своим обязательствам из

средств фонда, даже если он окажется неплатежеспособным или будет признан

банкротом [4].

Здесь следует сказать, что к преимуществам ПИФа

можно отнести то, что его пай является ценной бумагой, соответственно владелец

пая может его продать на вторичном рынке другим инвесторам или заложить под

кредит в банке. Однако таким преимуществом проблематично воспользоваться в силу

неразвитости данного направления на фондовом рынке в Российской Федерации.

Соответственно, пай ПИФа теоретически можно продать любому другому инвестору, а

пай ОФБУ - только управляющему.

. Критерии инвестиционной

доступности общих фондов банковского управления в системе коллективного

инвестирования

фонд банковский управление

инвестиционный

Вторичное обращение сертификатов доверительного

управления, как и номинальных паев общих фондов банковского управления (ОФБУ),

российским законодательством на данный момент времени не предусмотрено в том

объеме, который предполагается для инвестиционных паев паевых инвестиционных

фондов, которые могут свободно обращаться на фондовом рынке, что позволяет

покупать и продавать их любому желающему.

Операции приобретения и продажи долей ОФБУ в

соответствие с Инструкцией ЦБ РФ от 02.07.1997 года № 63 «О порядке

осуществления операций доверительного управления и бухгалтерском учете этих

операций кредитными организациями Российской Федерации» осуществляются исключительно

посредством прямого обращения потенциального клиента (как и действующего

учредителя управления) к доверительному управляющему, либо через его агентскую

сеть, что существенно «сдерживает» возможности продвижения данной банковской

услуги в «массы».

В 2006 году в Госдуму РФ были внесены на

рассмотрение поправки в закон «О банках и банковской деятельности», одна из

целей которых заключалась в придании статуса ценной бумаги сертификату

доверительного управления ОФБУ, что, несомненно, придало бы новый стимул

развития банковским фондам. Однако, в силу «отрицательной» оценки возможности

реализации данного направления со стороны ФСФР данные поправки не были приняты.

Существенное значение работы фондов в аспекте

удобства осуществления операций с паями ОФБУ приобретает именно организация

присоединения и выхода из фондов учредителей управления, а также обмена внутри

линейки ОФБУ под управлением одного доверительного управляющего. Законодательно

не регламентируется возможность взимания платы и соответственно размера ее

предельной величины за «вхождение» в фонд, в случае осуществления частичного

вывода средств из фонда или полного погашения доли учредителем управления. В

связи с этим, на практике встречаются различные варианты дополнительных

комиссий, возлагаемых на «вкладчиков» фондов, зависящих чаще всего от

фактического срока инвестирования средств в ОФБУ, что служит определенным

механизмом «защиты» доверительного управляющего в осуществлении планирования и

поддержания ликвидности самого фонда.

В среднем операция передачи и поступления

средств «инвестора» в ОФБУ занимает от 3-7 рабочих банковских дней (ОФБУ

«Славянский» под управлением коммерческого банка «Славянский кредит» -

учредитель управления обязан передать имущество в течение 5 банковских дней с

момента подписания договора). Однако общими условиями ряда фондов предусмотрен

более продолжительный временной интервал, в течение которого средства должны

поступить на счет фонда (ОФБУ «Архимед» под управлением банка «Транспортный»

период составляет 30 календарных дней).

За осуществление операции обмена паев внутри

линейки ОФБУ одного доверительного управляющего, как правило, дополнительные

комиссии не взимаются (линейка ОФБУ под управлением «Юниаструм» банка). Стоит

отметить наличие ограничений обмена паев ОФБУ, вызванных, прежде всего,

спецификой инвестиционных стратегий, у ряда доверительных управляющих (линейка

фондов банка «Приоритет»).

Другой особенностью, отражающейся на ликвидности

ОФБУ как финансового инструмента, является возможность передачи в управление не

только денежных средств, но и ценных бумаг, что формирует существенное

конкурентное преимущество данного сегмента финансового рынка по сравнению с

другими формами коллективного инвестирования. Наличие прямого вхождения ценными

бумагами в имущество ОФБУ соответствует потребностям инвесторов, обладающих

пакетом финансовых инструментов, но с точки зрения собственной оценки

перспектив роста данных активов, либо по определенным психологическим аспектам

не желающих предварительно его реализовывать для вступления в инвестиционный

фонд.

Практика взимания регистрационного сбора

соответствует «регистрационным издержкам» зарубежных хедж-фондов (платы за

вхождение в фонд) и используется коммерческими банками «Зенит» (ОФБУ

«Универсальный» (после периода «первичного присоединения») - в зависимости от

величины передаваемого капитала - максимум 2%), кредитной организацией

«Транспортный» (ОФБУ «Архимед» - в зависимости от суммы перечисляемых денежных

средств - максимум 1,5%), банком «Приоритет» (ОФБУ «Классик-стандарт» - плата

«за ввод средств в капитал фонда» составляет 2% от стоимости передаваемого

имущества) и другими доверительными управляющими.

При передачи имущества в ОФБУ под управлением

Абсолют банка учредители управления не несут подобных затрат. За вывод средств

ранее «рекомендуемого» срока банк - доверительный управляющий взимает в случае

открытого фонда в среднем 1,5-2% (ОФБУ «Агрессивный» под управлением

Газпромбанка - в зависимости от срока, прошедшего с момента вступления -

максимум 1% от стоимости имущества фонда), интервального величина достигает 35%

от стоимости выводимого имущества.

Частичный вывод средств из капитала ОФБУ

разрешен в большинстве существующих на рынке фондов, однако плата за

«высвобождение» средств, как правило, удерживается согласно общим правилам

погашения паев (в среднем до 2% в зависимости от срока «нахождения», передачи

имущества в ОФБУ). При частичном «погашении» паев банковских фондов некоторые

доверительные управляющие устанавливают минимально допустимую сумму капитала,

выводимого из имущества фонда (ОФБУ «Перспективный» банка «Солидарность» - 10

000 рублей).

Наличие разнообразных подходов к системе оплаты

услуг доверительного управления в индустрии банковских фондов обеспечивается за

счет рыночных механизмов проведения конкуренции между кредитными организациями

- доверительными управляющими. Однако требуется упорядочение механизма взимания

платы и сборов за осуществления фидуциарных операций на уровне саморегулируемой

организации (профессионального сообщества) в целях обеспечения защиты интересов

учредителей управления.

Другим тесно связанным с критерием ликвидности

ОФБУ выступает инвестиционная доступность банковских фондов, характеризующаяся

минимальным «порогом вхождения», т.е. минимальной величиной капитала,

необходимого для первоначального взноса, а также минимальной суммой

дополнительных взносов, в случае, если это предусмотрено общими условиями

создания и доверительного управления фонда.

До сегодняшнего дня политика многих

доверительных управляющих была направлена на снижении минимальной планки

вступительного взноса с целью расширения «клиентской» базы банка и возможностью

удовлетворения потребностей как можно большего количества потенциальных

потребителей услуги. До 2003 года минимальный «стартовый» капитал ОФБУ

находился в диапазоне от 10 000 -15 000 долларов США и выше. В конце 2002 года

был зарегистрирован ОФБУ «Суворов» под управлением «Юниаструмбанка», по общим

условиям создания и доверительного управления которого учредителем управления

мог стать «вкладчик», инвестирующий сумму не менее 1000 рублей, что в

результате обеспечило доступность данной банковской услуги большинству

населения.

В настоящее время ограничения минимального

капитала, передаваемого в доверительное управление, действуют практически у

всех доверительных управляющих, однако, уровни «порога» существенно отличаются.

Диапазон минимального размера капитала, передаваемого в доверительное

управление ОФБУ, находится от 1000 до 2 500 000 рублей (для рублевых фондов) и

от 100 до 1000 долларов США (для валютных фондов) [6].

3. Обзор рынка общих фондов

банковского управления в России

Динамика мировых фондовых рынков в ноябре была

весьма неустойчивой. После достижения пиковых значений в начале месяца

последовала коррекция, причиной чего стали опасения относительно долговых

проблем стран Еврозоны. Ирландия была вынуждена обратиться за помощью в

Евросоюз, а доходности по облигациям Испании и Португалии штурмовали новые

вершины. Негативная обстановка наблюдалась и в Азии. Инвесторы опасаются

очередного ужесточения денежной политики со стороны Китая на фоне сильной

инфляции. Не добавляла оптимизма и ситуация на Корейском полуострове, где

противостояние Северной и Южной Кореи вылилось в вооруженный конфликт. Однако

некоторый позитив на рынка придало предоставление финансовой помощи Ирландии.

По итогам ноября американский индекс широкого рынка S&P500 снизился на

0,2%. Российский индекс ММВБ на фоне растущих цен на нефть выглядел лучше,

зафиксировав рост на 2,8%. В сложившейся конъюнктуре на фондовых площадках

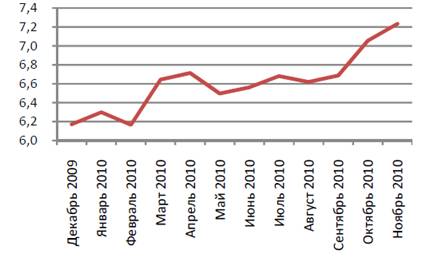

рынок фондов банковского управления продемонстрировал рост. Совокупная СЧА ОФБУ

в ноября выросла на 2,5% и достигла уровня 7,2 млрд руб., что было обеспечено

положительным показателем привлечения и ростом стоимости активов в управлении.

Совокупный чистый приток в ноябре составил 116,7 млн руб. Лидерами по

привлечению стали банки «Абсолют», «M2M Прайвет Банк» и «ЗЕНИТ», фонды которых

пополнились на 53 млн руб., 28,5 млн руб. и 24,3 млн руб. соответственно.

Незначительные потери в масштабах рынка понесли «Газпромбанк» и «Петрокоммерц».

Фонды лидирующие по привлечению прошлого месяца, отметились и за отчетный

месяц. Так, наиболее популярным фондом в ноябре был ОФБУ смешанных инвестиций

«Абсолют - Доверие», привлекший 40,9 млн руб. Чистый приток средств в фонд

акций «М2М Прайвет Банк - Эффективный» составил 23,1 млн руб.

В рэнкинге крупнейших управляющих значимых

изменений не произошло (см. таблицу 3.1). «Банк ЗЕНИТ» упрочил лидерство,

совокупная СЧА под управлением банка составляет примерно 2,5 млрд рублей.

Второе и третье места занимают банк «Петрокоммерц» и «Газпромбанк». Приблизился

к тройке лидеров «АКБ Абсолют Банк», СЧА которого составляет 464,6 млн руб.

На фоне благоприятной обстановки на фондовом

рынке доходность большинства фондов оказалась в положительной зоне. В среднем

ОФБУ принесли своим вкладчикам 1,2% прибыли. Наиболее доходными оказались

агрессивные фонды. ОФБУ «Зенит - Перспективный» зафиксировал рост стоимости пая

на 8,9%. Немного отстал ОФБУ «Транспортный - Архимед» выросший на 6,3%. Среди

фондов облигаций отличился ОФБУ «Центр‐инвест

- Второй», выросший на 3% [2].

Таблица 3.1 - Крупнейшие управляющие

[2]

|

Банк

|

СЧА,

млн руб.

|

Привлечение,

млн руб.

|

Доля

рынка

|

|

Банк

Зенит

|

2468.74

|

24.33

|

34.13%

|

|

Петрокоммерц

|

1836.42

|

‐4.94

|

25.39%

|

|

Газпромбанк

|

845.91

|

‐5.60

|

11.69%

|

|

М2М

Прайвет Банк

|

561.20

|

28.50

|

7.76%

|

|

АКБ

Абсолют Банк

|

464.55

|

53.02

|

6.42%

|

|

Кроссинвестбанк

|

342.81

|

2.16

|

4.74%

|

|

СБ

банк

|

144.24

|

0.31

|

1.99%

|

|

ТрансКредитБанк

|

118.66

|

1.04

|

1.64%

|

|

Центр-инвест

|

65.00

|

‐1.71

|

0.90%

|

|

Энерготрансбанк

|

61.64

|

0.00

|

0.85%

|

7233.14

|

116.71

|

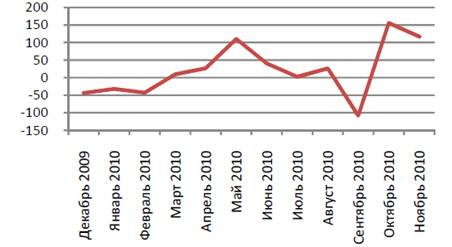

|

Рис. 3.1 - Суммарное привлечение рынка, млн.

руб. [2]

Рис. 3.2 - Динамика стоимости чистых активов,

млрд. руб. [2]

Заключение

Результаты деятельности общих фондов банковского

управления (ОФБУ) в первом полугодии 2010 г. свидетельствуют о начале

восстановления интереса инвесторов к ОФБУ. Стоимость чистых активов (СЧА) ОФБУ

возросла на 8,2%, до 6,6 млрд. руб., тогда как в аналогичный период 2009 г. она

снизилась. Еще одним положительным фактором деятельности ОФБУ в первом

полугодии 2010 г. является создание в этом году нового банковского фонда

открытого типа.

В первом полугодии 2010 г. наблюдался

нетто-отток средств из ОФБУ с активной (112,2 млн. руб.) и консервативной

(116,4 млн. руб.) стратегиями и нетто-приток средств в фонды с умеренной (74,6

млн. руб.) и индексной стратегиями (45,7 млн. руб.). В целом по ОФБУ с начала

2010 г. зафиксирован нетто-отток средств на сумму 108,3 млн. рублей.

Нетто-приток средств наблюдался менее чем у трети фондов. Доли основных игроков

этого рынка существенно не изменились.

Объем чистых доходов банков от операций с

приобретенными ценными бумагами (48,6 млрд. руб.) в первом полугодии 2010 г.

был в 1,6 раза выше, чем в первом полугодии 2009 года. Наибольшую долю доходов

обеспечили операции с ценными бумагами нефинансовых организаций (36,8% на 1.07.10),

в то время как за аналогичный период предыдущего года банки понесли наибольшие

убытки от операций именно с этими ценными бумагами. Возможность получения

дохода от операций с ценными бумагами на российском фондовом рынке была одной

из важных причин поддержания активности банков на рынке ценных бумаг [3].

Список использованных источников

1

Иванов, М. Е. Особенности проявления экономического кризиса для институтов

коллективного инвестирования / <http://www.antat.ru/cgi-bin/img.pl/files/NT

1 2010/NT-1-2010-30.pdf>

Краджян,

Д. Обзор рынка ОФБУ / <http://www.ofbu.ru/free/ofbu_Nov2010_funds.pdf>

Обзор

финансового рынка /

<http://www.cbr.ru/analytics/fin_r/fin_mark_01-2010.pdf>

Пугина,

М. И. Общие фонды банковского управления в экономике региона: автореферат

диссертации на соискание ученой степени к.э.н. / Ижевск. - 2007. - 28 с. /

<http://v4.udsu.ru/files/1193215717.pdf>

Шавлак,

Т. В. Сравнительный анализ доверительного управления инвестиционными фондами и

кредитными организациями / Татьяна Шавлак // Вестник СамГУ. - 2006. - №8 (48).

- С. 138-144 /

<http://vestnik.ssu.samara.ru/gum/2006web8/econ/Shavlak.pdf>

Шкареда,

А. А. Критерии ликвидности и инвестиционной доступности общих фондов

банковского управления в системе коллективного инвестирования / <http://abiturient.ncstu.ru/Science/conf/past/2009/xxxviii/economy/072.pdf>