Экономические показатели деятельности Акционерного общества 'КазТрансГаз'

Министерство образования

и науки Республики Казахстан

Евразийский Национальный университет

им. Л.Н. Гумилёва

Кафедра «Экономика»

ОТЧЁТ

о выполнении программы преддипломной

производственной практики

База прохождения практики Акционерное

общество «КазТрансГаз»

Студента 4 курса специальности

«Экономика»

Уздембаевой Айгерим Мухтаровны

Руководитель преддипломной практики

Дошан А.C.

Астана, 2012 г.

Содержание

Введение

Глава 1.

Общая характеристика АО «КазТрансГаз»

1.1 История

возникновения компании

.2

Корпоративное управление

.3

Приоритетное направление деятельности

Глава 2.

Финансовый анализ АО «КазТрансГаз»

2.1

Финансовое положение

.2 Анализ

ликвидности и рентабельности предприятия

Глава 3.

Стратегия развития АО «КазТрансГаз»

.1 Стратегия

развития АО «КазТрансГаз» до 2014 года

.2

Инвестиционная деятельность

Заключение

Список

использованной литературы

Введение

Нефтяная

и газовая отрасли Казахстана - основные отрасли экономики Казахстана

<#"559554.files/image001.jpg">

Схема 1

В настоящее время в Республике Казахстан газифицированы 9 областей. В

основном это южные и западные регионы республики.

Группа компаний Общества представлена в 8 из 9 регионов рынка поставок

природного газа - Южно-Казахстанской, Жамбылской, Костанайской,

Западно-Казахстанской области, Алматинской, Мангистауской, Актюбинской и

Кызылординской областях.

Общая система транспортировки газа включает обширную сеть магистральных

газопроводов (МГ), компрессорных станций (КС) подземных хранилищ газа ПХГ, а

также распределительные газопроводы.

Рис. 1. Газифицированные и негазифицированные регионы Республики

Казахстан

Протяженность магистральных газопроводов более 12 тыс. км, в том числе

свыше 900 км газопроводов-отводов. В транспорте газа эксплуатируется 21 КС, на

которых установлены 278 газоперекачивающих агрегата 12-ти типов с суммарной

мощностью 1982 МВт, 3 подземных хранилища газа - ПХГ «Бозой», ПХГ «Акыртобе» и

ПХГ «Полторацкое» с совокупным активным объемом более 4,65 млрд.куб.м и 124

газораспределительных станций.

Таблица 1. Основные показатели эксплуатации ПХГ АО «Интергаз

Центральная Азия»

|

№ п/п

|

Данные по ПХГ

|

Бозой

|

Акыртобе

|

Полторацкое

|

|

1

|

Расположение

|

Актюбинская область, в 250

км на юг от г.Шалкар

|

Жамбылская область, в 60 км

к востоку от г.Тараз

|

Южно-Казахстанская область,

в 100км на юго-запад от г.Шымкент

|

|

2

|

Создано

|

истощенное газовое

месторождение

|

Водоносный пласт-коллектор

|

водоносный пласт-коллектор

|

|

3

|

Ввод в эксплуатацию

|

уч.ЖаманКК - 1974г.

уч.ЖаксыКК - 1982г.

|

1986г.

|

1965г.

|

|

4

|

Глубина залегания

|

400м (полеогеновая система,

кумский горизонт)

|

769-842м (надсолевая толща

верхней перми)

|

520-700м (чанакская свита

мелового возраста)

|

|

5

|

Конструкция скважин

|

1) Кондуктор - 245-219 мм (глубина спуска 250-300м), 2)

Эксплуатационная колонна -168-146мм (глубина спуска 400-450м)

|

1) Направление-324мм (глубина спуска 20м), 2)

Кондуктор - 245мм (глубина спуска 698-777м), 3) Эксплуатационная

колонна - 168-146мм (глубина спуска на 50-100м ниже подошвы

пласта-коллектора)

|

1) Направление-324мм (20м), Техническая колонна-245 -

219мм(500-530м), 2) Эксплуатационная колонна - 168-146мм (глубина

спуска на 50м ниже подошвы пласта-коллектора)

|

Таблица 2

|

Показатель

|

Бозой

|

Акыртобе

|

Полторацкое

|

|

уч.Жаман

|

уч.Жаксы

|

|

|

|

Активный объем, тыс.м3

|

3 000 000

|

1 000 000

|

300 000

|

350 000

|

|

Буферный объем, тыс.м3

|

9 535 000

|

6 060 000

|

400 000

|

366 000

|

|

Макс. объем закачки,

тыс.м3/сутки

|

20 000

|

7 100

|

1 700

|

3 500

|

|

Макс. объем отбора,

тыс.м3/сутки

|

20 000

|

7 400

|

3 000

|

4 000

|

|

Макс. пластвое давление,

кгс/см2

|

33,8

|

24,5

|

82

|

90

|

|

Миним. пластовое давление,

кгс/см2

|

24,4

|

20,7

|

62

|

25

|

Так же Обществом эксплуатируются газораспределительные сети (и сооружения

на них) общей протяженностью 15 950,821 км (без учета Костанайской области -

681,523 км.) Распределительные газопроводы являются технологически составной

частью газопроводной системы и состоят из: газопроводов высокого, среднего,

низкого давления и сооружений на них. Главная их функция - передача газа до конечного

потребителя с минимальными потерями и обеспечением строгого учета реализуемого

газа.

Маркетинг

На внутреннем рынке группа компаний Общества реализует более 60%

продаваемого газа.

Юг Казахстана из-за отсутствия магистрального газопровода, связывающего с

основными западными регионами газодобычи, традиционно обеспечивается импортным

узбекским газом. Несмотря на то, что в Узбекистане производство товарного газа

достигает порядка 60 млрд. куб.м. в год, из-за высокого пикового потребления

(до 5 раз) в осенне-зимний период в декабре-феврале снижаются поставки газа в

южные регионы Казахстана.

Для обеспечения природным газом южных регионов Республики Казахстан между

АО НК «КазМунайГаз», НХК «Узбекнефтегаз» и ОАО «Газпром» было заключено

Соглашение о встречных поставках природного газа (далее - Соглашение). Общий

объем поставки согласно данному Соглашению составляет до 3,2 млрд. м3,

при этом стоимость природного газа составляет 85 долларов США/ тыс. м3

(до 1 июня 2008 года - 55 долларов США/тыс. м3).

В настоящее время группа компаний Общества осуществляет непосредственную

продажу газа всем группам потребителей на территориях Алматинской,

Южно-Казахстанской, Жамбылской, Актюбинской, Костанайской, Кызылординской и

Западно-Казахстанской областей. В указанных областях деятельность

осуществляется через дочерние предприятия АО «КазТрансГаз-Алматы» и АО

«КазТрансГаз Аймак».

АО «КазТрансГаз Аймак» эксплуатируются - 12 338 км

распределительных газопроводов с сооружениями на них и 428 км

магистральных газопроводов.

Основными поставщиками газа по областям являются:

· Костанайская область - ОАО «Газпром» (Россия);

· Актюбинская область - АО «СНПС Актобемунайгаз» (Казахстан);

· Западно-Казахстанская область - ТОО «КазРосГаз» (Казахстан),

АО «Актаугазсервис» (Казахстан), Карачаганак Петролеум Оперэйтинг Б.В.

(Казахстан), ОАО «Газпром» (Россия);

· Южно-Казахстанская область - Компания «Газпром ГЕРМАНИЯ ГмбХ»

(Германия);

· Жамбылская область - Компания «Газпром ГЕРМАНИЯ ГмбХ»

(Германия) и Общество (Казахстан);

· Алматы и Алматинская область - Компания «Газпром ГЕРМАНИЯ

ГмбХ» (Германия);

· Кызылординская область - ТОО СП «КазГерМунай» (Казахстан);

· Мангистауская область - ТОО "КазГПЗ" (Казахстан),

АО "КазМунайТениз" (Казахстан), ТОО "Тенгизшевройл"

(Казахстан).

АО «КазТрансГаз - Алматы» и его дочерние компании осуществляет свою

деятельность по транспортировке, реализации природного газа и эксплуатации

газотранспортной системы в г. Алматы и Алматинской области.

В настоящее время эксплуатируются 3 188,3 км газопровода.

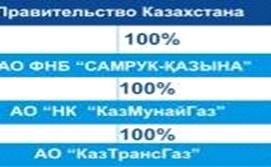

1.2 Корпоративное управление

Схема 2 Структура собственников Общества

По состоянию на 31 декабря 2011 года Совет директоров Общества состоит из

3 членов, один из которых независимый директор.

Распределение полномочий между Советом директоров, Правлением и

генеральным директором Общества определяется Уставом Общества.

Совет директоров несет ответственность перед Единственным акционером за

эффективное управление и надлежащий контроль над деятельностью Общества и

действует в соответствии с утвержденным порядком принятия решений. Наиболее

важными функциями Совета директоров являются определение приоритетных

направлений деятельности Общества, принятие решения о заключении крупных сделок

и другие существенные вопросы.

В свою очередь, Правление несет ответственность за разработку плана

мероприятий по реализации функций Совета директоров и по текущим вопросам

финансово-хозяйственной и производственной деятельности Общества. Правление

отчитывается перед Советом директоров за состояние проделанной работы по

достижению бизнес-плана Общества.

Таким образом, понимание всеми участниками корпоративных отношений своих

полномочий, сферы ответственности, подотчетности, прав и обязанностей, четкое

закрепление указанных аспектов в Уставе Общества снижает риск конфликта

интересов, а, следовательно, создает Единственному акционеру и членам Правления

единое видение принципов и структуры корпоративного управления.

Совет директоров проводит заседания на регулярной основе и по мере

необходимости. За отчетный период Советом директоров КТГ было проведено 22

заседания (14 заочных, 8 очных). Общее количество рассмотренных вопросов

составило 121, из них, рассмотрено на очных заседаниях - 77, на заочных - 44

вопроса.

Комплексный анализ заседаний Совета директоров Общества за 2011 год

свидетельствует о регулярности присутствий членов Совета директоров и

соответствующей объективности и компетентности принимаемых решений, как

представителями Единственного акционера, так и независимыми директорами.

На заседаниях Совета Директоров были рассмотрены и приняты решения по

таким вопросам как:

о предварительном одобрении увеличения количества объявленных простых

акций Общества;

о предварительном одобрении участия Общества в создании товарищества с

ограниченной ответственностью;

одобрение решения о долгосрочных закупках аудиторских услуг для Общества

на 2011-2013 гг.;

увеличение количества акций ДЗО (6 решений);

утверждение годовой финансовой отчетности ДЗО;

утверждение уставов ДЗО в новой редакции (5 решений);

заключение крупной сделки (1 решение).

Общество, участвуя в разработке и выполнении государственных и

национальных программ развития газового сектора, считает важным следовать

положениям Казахстанского кодекса корпоративного управления с целью повышения

прозрачности и доверительных отношений с потенциальными инвесторами и

заинтересованными лицами.

Обществом ведется работа над присвоением международного рейтинга

корпоративного управления GAMMA путем совершенствования систем и механизмов

корпоративного управления. Получение рейтинга GAMMA будет способствовать

повышению капитализации и ликвидности, снижению стоимости капитала и заемных

средств, диверсификации источников финансирования, снижению стоимости

Страхования, укреплению деловой репутации и формированию корпоративной истории,

определению направлений развития систем управления, повышению эффективности

бизнес-процессов.

Согласно аудиторскому заключению, подготовленного Службой внутреннего

аудита АО НК «КазМунайГаз» в ходе диагностики системы корпоративного управлению

в Обществе, проведенного в первом квартале 2011 года, уровень корпоративного

управления Общества соответствует 49,1% лучшей международной практики. По

рекомендациям СВА разработан и утвержден «План мероприятий по совершенствованию

системы корпоративного управления в Обществе.

Для надлежащего корпоративного управления, в Обществе в 2010 году принят

Казахстанский кодекс корпоративного управления и лучшая международная практика

в области корпоративного управления в качестве своего Кодекса корпоративного

управления.

Общество считает, что отражение лучшей международной практики в Кодексе

корпоративного управления значительно укрепляет принимаемые Обществом механизмы

корпоративного управления.

Таким образом, Казахстанский кодекс корпоративного управления

предусматривает систематизацию распространения информационных материалов при

подготовке повестки дня Общего собрания акционеров. Существующий Кодекс

корпоративного управления позволяет доводить информацию о деятельности Общества

до сведения Единственного акционера в систематизированном порядке и в рамках

утвержденных корпоративных процедур, что отражено в схеме принятии решений

высшим органом Общества. Этот порядок принятия управленческих решений является

важным процессом в системе корпоративного управления, который обеспечивает

диалог с Единственным акционером, где Совет директоров Общества является

связующим органом управления между участниками корпоративных отношений.

Схема принятия управленческих решений Единственным акционером

Общества

Кодекс корпоративного управления Общества обеспечивает справедливый

диалог с Единственным акционером на основе взаимопонимании целей. В

упорядоченном порядке предоставляются сведения по системе сбалансированных

показателей стратегической карты Генерального директора Общества, стратегии развития

Общества, годовой консолидированной финансовой отчетности и прочей информации,

входящей в исключительную компетенцию Единственного акционера с учетом планов,

достижении и проблем деятельности Общества. Предоставление материалов

обеспечивает максимально полную суть обсуждаемого вопроса и дает возможность

Единственному акционеру принятия обоснованных решений по вопросам Общества.

Несмотря на то, что в Обществе отсутствуют акционеры, владеющие

миноритарной долей в акционерном капитале, Общество считает наличие

профессионального и независимого Совета директоров важнейшей составляющей

эффективного корпоративного управления. Для обеспечения справедливого и

объективного представления интересов Единственного акционера, Кодекс

корпоративного управления Общества предусматривает, что не менее одной трети

числа членов Совета директоров Общество должны быть независимыми директорами.

Общество следует всем принципам, закрепленным в Кодексе корпоративного

управления Общество.

Действующие документы, необходимые для надлежащего корпоративного

управления:

· Устав Общества;

· Кодекс корпоративного управления Общества;

· Положение о Совете директоров Общества;

· Положение о Правлении Общества.

Указанные документы являются нормативной основой реализации принципов и

норм корпоративного управления по международным стандартам, а также дают

возможность в последующем позиционировать Общество в процессе присвоения

международного рейтинга корпоративного управления.

Общество своевременно раскрывает информацию об основных результатах, планах

и перспективах своей деятельности, которая может существенно повлиять на

имущественные и иные права акционеров и инвесторов, а также своевременно и в

полном объеме отвечает на запросы акционеров.

Общество регулярно предоставляет информацию о существенных корпоративных

событиях в деятельности компании и в то же время следует строгим и надежным

механизмам раскрытия и конфиденциальности внутренней (непубличной) информации,

определенной Советом директоров.

Интернет-сайт компании является ключевым и наиболее доступным источником

информации для большинства заинтересованных лиц. Интернет-Сайт Общества

обновляется на постоянной основе. При публикации какой-либо информации Общество

стремиться обеспечить разумный баланс между открытостью и защитой коммерческих интересов

Общества.

1.3 Приоритетное направление деятельности

Экспорт газа

В 2011 году приоритетным направлением деятельности Общества было

возобновление торговых операций по экспорту газа, что удалось реализовать с

незначительным отклонением по объективным причинам.

Так, 27 января 2011 года Общество заключило договор с «Газпром Германия»

на поставку 3,5 миллиардов кубических метров. На 31 декабря 2011 года, Общество

поставило газ в объеме 2,75 миллиардов кубических метров газа из оговоренного

объема тенге. Снижение объемов реализации газа на экспорт обусловлено поздним

вынесением Постановления Правительства РК (28.04.2011г.), устанавливающего цену

газа по сделкам на экспорт, т.е. фактическая реализация, началась со второй

декады мая месяца, в то время как в плане предусмотрено с января месяца 2011 г.

Транспортировка и хранение газа

Указанные виды деятельности являются традиционными для Общества. При этом

динамика за 2002-2011 годы свидетельствует о росте внутренней транспортировке и

экспорте и сокращении транзита, в основном, среднеазиатского газа.

Таблица 3

|

Объем транспорта

|

2002

|

2003

|

2004

|

2005

|

2006

|

2007

|

2008

|

2009

|

2010

|

2011

|

|

Внутренняя транспортировка

|

4 196

|

4 210

|

4 801

|

5 127

|

5 961

|

6 532

|

7 988

|

9 365

|

7 914

|

8 498

|

|

Экспорт газа

|

1 526

|

5 923

|

5 987

|

6 965

|

7 554

|

7 832

|

8 328

|

9 625

|

10 014

|

13 497

|

|

Международный транзит

|

106 745

|

100 425

|

106 461

|

109 494

|

116 677

|

107 557

|

97 904

|

97 738

|

73 160

|

77 451

|

|

ИТОГО

|

112 468

|

110 558

|

117 249

|

121 586

|

130 192

|

121 921

|

114 220

|

116 729

|

91 089

|

99 446

|

Ниже представлена структура потребления газа (с учетом СНиП) по регионам

в 2010-2011 годах (тыс. м3):

Таблица 4

|

Регион

|

тыс. м3

|

Отклонение

|

|

2010

|

2011

|

(-/+)

|

%

|

|

Алматы и Алматинская

область

|

979 211

|

1 062 596

|

83 385

|

109

|

|

Жамбылская область

|

835 347

|

800 725

|

-34 622

|

96

|

|

Южно-Казахстанская область

|

894 324

|

899 346

|

5 022

|

101

|

|

Кызылординская область

|

199 246

|

217 881

|

18 635

|

109

|

|

Западно-Казахстанская

область

|

605 617

|

636 733

|

31 116

|

105

|

|

Актюбинская область

|

883 023

|

1 044 107

|

161 084

|

118

|

|

Костанайская область

|

755 198

|

866 417

|

111 219

|

115

|

|

Мангистауская область

|

0

|

535 532

|

0

|

0

|

|

ВСЕГО

|

5 151 966

|

5 000 741

|

-151 225

|

97%

|

Реализация газоконденсата

Дистиллят с Амангельдинского месторождения передается ТОО

«Амангельдинский ГПЗ» согласно Консорциальному соглашению № 05-МК-096 от 13

октября 2005 года, заключенное между Обществом и ТОО «Амангельдинский ГПЗ», для

его дальнейшего реализации конечным потребителям. Объем переработанного

дистиллята распределяются между участниками соглашения согласно условиям

установленным в Консорциальном соглашении. В 2010 году получено от переработки

и реализовано готовой продукции - дистиллята в объеме всего 25 295,617 тонн, из

них доля Общества 10 877,117 тонн, доля ТОО «Амангельдинский ГПЗ» 14 418,50

тонн. В 2011 году получено от переработки и реализовано готовой продукции -

дистиллята в объеме всего 23 365,466 тонн, из них доля Общества 10 149, 713

тонн, доля ТОО «Амангельдинский ГПЗ» 13 215,75.

Глава 2. Финансовый анализ АО «КазТрансГаз»

2.1 Финансовое положение

Самая молодая отрасль энергетики Газовая промышленность Казахстана стала

развиваться относительно недавно, в 70-е годы прошлого столетия. В «Казахской

Советской энциклопедии» за 1981 год отмечено, что «наличие больших промышленных

запасов природного газа, высокая эффективность его использования и сравнительно

низкая капиталоемкость позволяют в короткие сроки изменить структуру топливного

баланса республики в пользу газа. Перспектива развития газовой промышленности в

Казахстане велика». Создание в СССР единого народнохозяйственного комплекса

послужило причиной построения на территории Казахстана крупнейших магистральных

газопроводов Бухара - Урал, Средняя Азия - Центр и Бухара - Ташкент - Фрунзе -

Алма-Ата, по которым до сих пор голубое топливо доставляется потребителям.

Единая газотранспортная система управлялась из центра, в республике же основное

руководство осуществлял Казглавгаз. Туркменский и узбекский газ нужно было

доставлять на север по территории Казахстана. Примечательно, что магистральные

газопроводы проектировались и проводились по западным регионам Казахстана, именно

там, где расположены основные месторождения казахстанских углеводородов.

С обретением Казахстаном независимости управлением магистральной частью

газотранспортной системы занималась отечественная государственная структура

«Казахгаз». Однако эффективное хозяйствование требовало значительных

капитальных вложений, и не только для оперативной работы и подержания сетей в

исправном состоянии, но и для их развития. «Казахгазу» в силу объективно

сложившихся обстоятельств не удалось решить эти проблемы, и на правительственном

уровне было принято решение о привлечении иностранных инвесторов.

В феврале 2000 года национальной транспортной компанией «КазТрансОйл»

создана дочерняя структура «КазТрансГаз», которая владеет 100% акций компании

«Интергаз Центральная Азия». На «КазТрансГаз» возложена задача представлять

интересы государства на газовом рынке страны и в мире. Компания управляет

транспортировкой природного газа по магистральным газопроводам, занимается

продажей газа на внутреннем и внешнем рынках, разрабатывает, финансирует,

строит и эксплуатирует трубопроводы и газохранилища.

Планирование финансов на предприятии осуществляется для решения следующих

задач:

1

обеспечение

денежными ресурсами потребностей производства для бесперебойного его

функционирования, технического и социального развития предприятия;

2

выполнение

предприятием плановых заданий по платежам средств в госбюджет.

Как видно из таблицы 5, собственный капитал предприятия превышает

заемный, что говорит о благоприятном финансовой положении компании. Доля собственного

капитала превышает рекомендуемого значения (70%) на 17% - 87,77 %. Компания не

имеет зависимость от заемных средств.

Таблица 5. Анализ динамики и структуры источников капитала за 2009-2010

г.

|

Источник капитала

|

Наличие средств, тенге

|

Структура средств, %

|

|

|

|

|

2009 год

|

2010 год

|

изменение

|

2009

|

2010

|

изменение

|

|

Собственный капитал

|

987 841 754

|

1 147 276 163

|

159 434 409

|

85,10%

|

87,77%

|

2,67%

|

|

Заемный капитал

|

172 992 603

|

159 935 962

|

-13 056 641

|

14,90%

|

12,23%

|

-2,67%

|

|

Итого

|

1 160 834 357

|

1 307 212 125

|

146 377 768

|

100,00%

|

100,00%

|

0

|

В следующей таблице приведены данные о состоянии капитала предприятия за

2010-2011 г. В 2011 году доля собственного капитала незначительно увеличилась,

тогда как доля заемного капитала снизилась примерно до 4%. Тем не менее,

тенденции является положительной, предприятие не имеет сильной зависимости от

заемного капитала.

Таблица 6 Анализ динамики и структуры источников капитала за 2010-2011 г.

|

Источник капитала

|

Наличие средств, тенге

|

Структура средств, %

|

|

|

|

|

2010 год

|

2011 год

|

изменение

|

2010

|

2011

|

изменение

|

|

Собственный капитал

|

1 159 652 737

|

1 298 679 169

|

139 026 432

|

87,88%

|

91,04%

|

3,16%

|

|

Заемный капитал

|

159 935 962

|

127 859 877

|

-32 076 085

|

12,12%

|

8,96%

|

-3,16%

|

|

Итого

|

1 319 588 699

|

1 426 539 046

|

106 950 347

|

100,00%

|

100,00%

|

0

|

Рис. 2. Структура капитала за 2009 год, в %.

Рис. 3. Структура капитала за 2010 год, в %.

Рис. 4. Структура капитала за 2011 год, в %.

Рис. 5. Динамика изменения капитала за 2010 -2011 гг.

Горизонтальный и вертикальный анализ баланса АО «КТГ».

С 2009 по 2010 год в баланс предприятия произошли следующие изменения:

. Текущие активы уменьшились на -123 620 199 тенге, или на -16,7%,

за счет того, что прочая дебиторская задолженность и расходы будущих периодов

уменьшилась на -27%, денежные средства на -8,5%.

. Долгосрочные активы увеличились за счет увеличения прочих

долгосрочных активов на 47%.

. Собственный капитал предприятия увеличился на 158 873 588 тенге,

или на 15,9%.

В целом, анализ показал значительные изменения в структуре активов и

пассивов предприятия. (см.таблицу 7)

Таблица 7

|

Структура имущества АО

"КазТрансГаз" и источники его формирования

|

|

2010 г.

|

2009 г.

|

Отклонение прирост

(снижение)

|

|

|

|

по сумме

|

в процентах

|

|

АКТИВЫ

|

|

|

|

|

|

ДОЛГОСРОЧНЫЕ АКТИВЫ:

|

|

|

|

|

|

Основные средства

|

297 508 553

|

255 993 908

|

41 514 645

|

16,2%

|

|

Нематериальные активы

|

15 185 859

|

4 022 140

|

11 163 719

|

277,6%

|

|

Авансы выплаченные на

приобретение основных средств

|

236 690 352

|

254 147 918

|

-17 457 566

|

-6,9%

|

|

Прочие долгосрочные активы

|

263 246 171

|

38 624 266

|

224 621 905

|

581,6%

|

|

812 630 935

|

552 788 232

|

259 842 703

|

47,0%

|

|

ТЕКУЩИЕ АКТИВЫ:

|

|

|

|

|

|

Товарно-материальные запасы

|

18 779 936

|

15 525 704

|

3 254 232

|

21,0%

|

|

Торговая дебиторская

задолженность

|

65 529 767

|

49 710 916

|

15 818 851

|

31,8%

|

|

Авансы выплаченные

|

0

|

0

|

0

|

0,0%

|

|

Прочая дебиторская

задолженность и расходы будущих периодов

|

406 819 873

|

556 965 800

|

-150 145 927

|

-27,0%

|

|

Предоплата по налогам

|

26 529 298

|

9 969 965

|

16 559 333

|

166,1%

|

|

Денежные средства

|

98 519 680

|

107 626 368

|

-9 106 688

|

-8,5%

|

|

616 178 554

|

739 798 753

|

-123 620 199

|

-16,7%

|

|

ВСЕГО АКТИВЫ

|

1 428 809 489

|

1 292 586 985

|

136 222 504

|

10,5%

|

|

КАПИТАЛ И ОБЯЗАТЕЛЬСТВА

|

|

|

|

|

|

КАПИТАЛ:

|

|

|

|

|

|

Уставный капитал

|

214 081 197

|

238 546 914

|

-24 465 717

|

-10,3%

|

|

Резервный капитал

|

1 739 901

|

1 474 089

|

265 812

|

18,0%

|

|

Прочие компоненты капитала

|

12 376 574

|

12 937 395

|

-560 821

|

-4,3%

|

|

Нераспределенная прибыль

|

931 455 065

|

747 820 751

|

183 634 314

|

24,6%

|

|

Капитал, относящийся к долю

акционеров материнской компании

|

1 159 652 737

|

1 000 779 149

|

158 873 588

|

15,9%

|

|

1 159 652 737

|

1 000 779 149

|

158 873 588

|

15,9%

|

|

ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА:

|

|

|

|

|

|

Обязательство по

отсроченному подоходному налогу

|

99 741 144

|

127 342 586

|

-27 601 442

|

-21,7%

|

|

99 741 144

|

127 342 586

|

-27 601 442

|

-21,7%

|

|

ТЕКУЩИЕ ОБЯЗАТЕЛЬСТВА:

|

|

|

|

|

|

Торговая кредиторская

задолженность

|

47 304 799

|

34 402 259

|

12 902 540

|

37,5%

|

|

Краткосрочные займы

|

60 194 818

|

45 650 017

|

14 544 801

|

31,9%

|

|

Резервы

|

15 861 632

|

27 097 079

|

-11 235 447

|

-41,5%

|

|

Налоги к уплате

|

46 054 359

|

57 315 895

|

-11 261 536

|

-19,6%

|

|

169 415 608

|

164 465 250

|

4 950 358

|

3,0%

|

|

ВСЕГО КАПИТАЛ И

ОБЯЗАТЕЛЬСТВА

|

1 428 809 489

|

1 292 586 985

|

136 222 504

|

10,5%

|

В 2009 году краткосрочные активы занимали долю от общего числа активов

57,2%, в 2010 году уменьшился до 43,1%. Долгосрочные активы в 2009 году -

42,8%, в 2010 году - 56,9%. Это говорит о том, что в предприятии внеобортные

активы занимают значительную часть, а ликвидные активы являются неким

дефицитом.

Доля краткосрочных обязательств варьируется в пределах 12%. 3,5% занимают

краткосрочные финансовые обязательства.

Доля собственного капитала в общей сумме пассивов составила в 2009 году

77,4%, в 2010 году - 81,2%. В целом, это характеризует предприятие как

финансово устойчивую. (см. таблицу 8)

Вертикальный анализ баланса за 2009-2010 г.

В 2010 году краткосрочные активы уменьшились с 57,2% до 43,1%.

Краткосрочная дебиторская задолженность увеличилась на 0,8%. Запасы почти не

изменились. Долгосрочные активы незначительно снизились. Итого активы компании

увеличились на 10%.

Краткосрочные обязательства также незначительно уменьшились. Собственный

капитал увеличился приблизительно на 4%. Доля краткосрочных активов от общей

суммы активов составила 43.1%,что на 14% меньше предыдущего года. Большую часть

краткосрочных активов занимает прочая дебиторская задолженность и расходы

будущих периодов. Доля долгосрочных активов увеличились до 56,9%, из них 20,8%

занимают основные средства.

Доля краткосрочных обязательств уменьшилась на 1,2%, составив 11,9% от

общей суммы пассивов. Долгосрочные обязательства занимают незначительную часть

пассивов - 7%.

В целом, за 2010 год предприятие не ощутило значительных изменений. (см.

таблицы 7 и 8).

Таблица 8

|

Структура имущества АО

"КазТрансГаз" и источники его формирования

|

|

2010 г.

|

2009 г.

|

Доля 2010 г.

|

Доля 2009 г.

|

|

АКТИВЫ

|

|

|

|

|

|

ДОЛГОСРОЧНЫЕ АКТИВЫ:

|

|

|

|

|

|

Основные средства

|

297 508 553

|

255 993 908

|

20,8%

|

19,8%

|

|

Нематериальные активы

|

15 185 859

|

4 022 140

|

1,1%

|

0,3%

|

|

Авансы выплаченные на

приобретение основных средств

|

236 690 352

|

254 147 918

|

16,6%

|

19,7%

|

|

Прочие долгосрочные активы

|

263 246 171

|

38 624 266

|

18,4%

|

3,0%

|

|

812 630 935

|

552 788 232

|

56,9%

|

42,8%

|

|

ТЕКУЩИЕ АКТИВЫ:

|

|

|

|

|

|

Товарно-материальные запасы

|

18 779 936

|

15 525 704

|

1,3%

|

1,2%

|

|

Торговая дебиторская

задолженность

|

65 529 767

|

49 710 916

|

4,6%

|

3,8%

|

|

Авансы выплаченные

|

0

|

0

|

0,0%

|

0,0%

|

|

Прочая дебиторская

задолженность и расходы будущих периодов

|

406 819 873

|

556 965 800

|

28,5%

|

43,1%

|

|

Предоплата по налогам

|

26 529 298

|

9 969 965

|

1,9%

|

0,8%

|

|

Денежные средства

|

98 519 680

|

107 626 368

|

6,9%

|

8,3%

|

|

616 178 554

|

739 798 753

|

43,1%

|

57,2%

|

|

ВСЕГО АКТИВЫ

|

1 428 809 489

|

1 292 586 985

|

100,0%

|

100,0%

|

|

КАПИТАЛ И ОБЯЗАТЕЛЬСТВА

|

|

|

|

|

|

КАПИТАЛ:

|

|

|

|

|

|

Уставный капитал

|

214 081 197

|

238 546 914

|

15,0%

|

18,5%

|

|

Резервный капитал

|

1 739 901

|

1 474 089

|

0,1%

|

0,1%

|

|

Прочие компоненты капитала

|

12 376 574

|

12 937 395

|

0,9%

|

1,0%

|

|

Нераспределенная прибыль

|

931 455 065

|

747 820 751

|

65,2%

|

57,9%

|

|

Капитал, относящийся к долю

акционеров материнской компании

|

1 159 652 737

|

1 000 779 149

|

81,2%

|

77,4%

|

|

1 159 652 737

|

1 000 779 149

|

81,2%

|

77,4%

|

|

ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА:

|

|

|

|

|

|

Обязательство по

отсроченному подоходному налогу

|

99 741 144

|

127 342 586

|

7,0%

|

9,9%

|

|

99 741 144

|

127 342 586

|

7,0%

|

9,9%

|

|

ТЕКУЩИЕ ОБЯЗАТЕЛЬСТВА:

|

|

|

|

|

|

Торговая кредиторская

задолженность

|

47 304 799

|

34 402 259

|

3,3%

|

2,7%

|

|

Краткосрочные займы

|

60 194 818

|

45 650 017

|

4,2%

|

3,5%

|

|

Резервы

|

15 861 632

|

27 097 079

|

1,1%

|

2,1%

|

|

Налоги к уплате

|

46 054 359

|

57 315 895

|

3,2%

|

4,4%

|

|

169 415 608

|

164 465 250

|

11,9%

|

12,7%

|

|

ВСЕГО КАПИТАЛ И

ОБЯЗАТЕЛЬСТВА

|

1 428 809 489

|

1 292 586 985

|

100,0%

|

100,0%

|

Горизонтальный и вертикальный анализы баланса АО «КТГ».

С 2010 по 2011 год в баланс предприятия произошли следующие изменения:

. Текущие активы увеличились на 65 125 199 тенге, или на 10,6%, за

счет того, что денежные средства увеличились почти на 110%.

. Долгосрочные активы увеличились за счет увеличения

нематериальных активов на 5,8%.

. Собственный капитал предприятия увеличился на 12%. (см. таблицу

9)

Вертикальный анализ баланса за 2010-2011 г.

В 2011 году доля краткосрочные активы от общей активов увеличились на

1,1%. Краткосрочная дебиторская задолженность увеличилась на 0,9%. Запасы почти

не изменились. Долгосрочные активы незначительно снизились. Итого активы

компании увеличились на 10%.

Доля краткосрочных обязательств также незначительно уменьшились.

Собственный капитал увеличился на 3,1%. Доля краткосрочных активов от общей

суммы активов составила 44.2%,что на 1,1% больше предыдущего года.

В целом, за 2011 год предприятие не ощутило значительных изменений. (см.

таблицы 10).

Таблица 9

|

Структура имущества АО

"КазТрансГаз" и источники его формирования

|

|

2011 г.

|

2010 г.

|

Отклонение прирост

(снижение)

|

|

|

|

по сумме

|

В процентах

|

|

АКТИВЫ

|

|

|

|

|

|

ДОЛГОСРОЧНЫЕ АКТИВЫ:

|

|

|

|

|

|

Основные средства

|

338 860 081

|

297 508 553

|

41 351 528

|

13,9%

|

|

Нематериальные активы

|

26 638 032

|

15 185 859

|

11 452 173

|

75,4%

|

|

Авансы выплаченные на

приобретение основных средств

|

249 754 628

|

236 690 352

|

13 064 276

|

5,5%

|

|

Прочие долгосрочные активы

|

244 476 831

|

263 246 171

|

-18 769 340

|

-7,1%

|

|

859 729 572

|

812 630 935

|

47 098 637

|

5,8%

|

|

ТЕКУЩИЕ АКТИВЫ:

|

|

|

|

|

|

Товарно-материальные запасы

|

22 651 421

|

18 779 936

|

20,6%

|

|

Торговая дебиторская

задолженность

|

84 125 802

|

65 529 767

|

18 596 035

|

28,4%

|

|

Авансы выплаченные

|

0

|

0

|

0

|

|

|

Прочая дебиторская

задолженность и расходы будущих периодов

|

335 305 973

|

406 819 873

|

-71 513 900

|

-17,6%

|

|

Предоплата по налогам

|

32 708 634

|

26 529 298

|

6 179 336

|

23,3%

|

|

Денежные средства

|

206 511 923

|

98 519 680

|

107 992 243

|

109,6%

|

|

681 303 753

|

616 178 554

|

65 125 199

|

10,6%

|

|

ВСЕГО АКТИВЫ

|

1 541 033 325

|

1 428 809 489

|

112 223 836

|

7,9%

|

|

|

|

|

|

|

КАПИТАЛ И ОБЯЗАТЕЛЬСТВА

|

|

|

|

|

|

КАПИТАЛ:

|

|

|

|

|

|

Уставный капитал

|

198 451 861

|

214 081 197

|

-15 629 336

|

-7,3%

|

|

Резервный капитал

|

2 123 886

|

1 739 901

|

383 985

|

22,1%

|

|

Прочие компоненты капитала

|

14 354 200

|

12 376 574

|

1 977 626

|

16,0%

|

|

Нераспределенная прибыль

|

1 083 749 222

|

931 455 065

|

152 294 157

|

16,4%

|

|

Капитал, относящийся к долю

акционеров материнской компании

|

1 298 679 169

|

1 159 652 737

|

139 026 432

|

12,0%

|

|

1 298 679 169

|

1 159 652 737

|

139 026 432

|

12,0%

|

|

ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА:

|

|

|

|

|

|

Обязательство по

отсроченному подоходному налогу

|

72 928 650

|

99 741 144

|

-26 812 494

|

-26,9%

|

|

72 928 650

|

99 741 144

|

-26 812 494

|

-26,9%

|

|

ТЕКУЩИЕ ОБЯЗАТЕЛЬСТВА:

|

|

|

|

|

|

Торговая кредиторская

задолженность

|

48 680 153

|

47 304 799

|

1 375 354

|

2,9%

|

|

Краткосрочные займы

|

54 931 227

|

60 194 818

|

-5 263 591

|

-8,7%

|

|

Резервы

|

14 905 728

|

15 861 632

|

-955 904

|

-6,0%

|

|

Налоги к уплате

|

50 908 398

|

46 054 359

|

4 854 039

|

10,5%

|

|

169 425 506

|

169 415 608

|

9 898

|

0,0%

|

|

ВСЕГО КАПИТАЛ И

ОБЯЗАТЕЛЬСТВА

|

1 541 033 325

|

1 428 809 489

|

112 223 836

|

7,9%

|

Таблица 10

|

Структура имущества АО

"КазТрансГаз" и источники его формирования

|

|

2011 г.

|

2010 г.

|

Доля 2011 г.

|

Доля 2010 г.

|

|

АКТИВЫ

|

|

|

|

|

|

ДОЛГОСРОЧНЫЕ АКТИВЫ:

|

|

|

|

|

|

Основные средства

|

338 860 081

|

297 508 553

|

22,0%

|

20,8%

|

|

Нематериальные активы

|

26 638 032

|

15 185 859

|

1,7%

|

1,1%

|

|

Авансы выплаченные на

преобретение основных средств

|

249 754 628

|

236 690 352

|

16,2%

|

16,6%

|

|

Прочие долгосрочные активы

|

244 476 831

|

263 246 171

|

15,9%

|

18,4%

|

|

859 729 572

|

812 630 935

|

55,8%

|

56,9%

|

|

ТЕКУЩИЕ АКТИВЫ:

|

|

|

|

|

|

Товарно-материальные запасы

|

22 651 421

|

18 779 936

|

1,5%

|

1,3%

|

|

Торговая дебиторская

задолжность

|

84 125 802

|

65 529 767

|

5,5%

|

4,6%

|

|

Авансы выплаченные

|

0

|

0

|

0,0%

|

0,0%

|

|

Прочая дебиторская

задолжность и расходы будущих периодов

|

335 305 973

|

406 819 873

|

21,8%

|

28,5%

|

|

Предоплата по налогам

|

32 708 634

|

26 529 298

|

2,1%

|

1,9%

|

|

Денежные средства

|

206 511 923

|

98 519 680

|

13,4%

|

6,9%

|

|

681 303 753

|

616 178 554

|

44,2%

|

43,1%

|

|

ВСЕГО АКТИВЫ

|

1 541 033 325

|

1 428 809 489

|

100,0%

|

100,0%

|

|

|

|

|

|

|

КАПИТАЛ И ОБЯЗАТЕЛЬСТВА

|

|

|

|

|

|

КАПИТАЛ:

|

|

|

|

|

|

Уставный капитал

|

198 451 861

|

214 081 197

|

12,9%

|

15,0%

|

|

Резервный капитал

|

2 123 886

|

1 739 901

|

0,1%

|

0,1%

|

|

Прочие компоненты капитала

|

14 354 200

|

12 376 574

|

0,9%

|

0,9%

|

|

Нераспределенная прибыль

|

1 083 749 222

|

931 455 065

|

70,3%

|

65,2%

|

|

Капитал, относящийся к долю

акционеров материнской компании

|

1 298 679 169

|

1 159 652 737

|

84,3%

|

81,2%

|

|

1 298 679 169

|

1 159 652 737

|

84,3%

|

81,2%

|

|

ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА:

|

|

|

|

|

|

Обязательство по

отсроченному подоходному налогу

|

72 928 650

|

99 741 144

|

4,7%

|

7,0%

|

|

72 928 650

|

99 741 144

|

4,7%

|

7,0%

|

|

ТЕКУЩИЕ ОБЯЗАТЕЛЬСТВА:

|

|

|

|

|

|

Торговая кредиторская

задолженность

|

48 680 153

|

47 304 799

|

3,2%

|

3,3%

|

|

Краткосрочные займы

|

54 931 227

|

60 194 818

|

3,6%

|

4,2%

|

|

Резервы

|

14 905 728

|

15 861 632

|

1,0%

|

1,1%

|

|

Налоги к уплате

|

50 908 398

|

46 054 359

|

3,3%

|

3,2%

|

|

169 425 506

|

169 415 608

|

11,0%

|

11,9%

|

|

ВСЕГО КАПИТАЛ И

ОБЯЗАТЕЛЬСТВА

|

1 541 033 325

|

1 428 809 489

|

100,0%

|

100,0%

|

.1 Анализ ликвидности и

рентабельности предприятия

финансовый ликвидность рентабельность инвестиционный

Основными источниками информации для анализа финансового состояния

хозяйствующего субъекта являются:

хозяйственный (экономический) учёт (оперативный, оперативно - технический

учёт, бухгалтерский учёт, статистический учёт);

отчётность (публичная финансовая бухгалтерская отчётность (годовая),

квартальная отчётность (непубличная, представляющая собой коммерческую тайну),

выборочная статистическая и финансовая отчётность (коммерческая отчётность,

производимая по специальным указаниям), обязательная статистическая

отчётность),

прочая информация (публикации в прессе, опросы руководителя, экспертная

информация).

В составе годового бухгалтерского отчёта предприятия представляют

следующие документы:

«Бухгалтерский баланс». В нём фиксируются стоимость (денежное выражение)

остатков внеоборотных и оборотных активов капитала, фондов, прибыли, кредитов и

займов, кредиторской задолженности и прочих пассивов. Баланс содержит

обобщённую информацию о состоянии хозяйственных средств предприятия, входящих в

актив, и источников их образования, составляющая пассив. Эта информация

представляется «На начало года», что и даёт возможность анализа, сопоставления

показателей, выявления их роста или снижения. Однако отражение в балансе только

остатков не даёт возможности ответить на все вопросы собственников и прочих

заинтересованных служб. Нужны дополнительные подробные сведения не только об

остатках, но и о движении хозяйственных средств и их источников. Это

достигается подготовкой следующих форм отчётности:

«Отчёт о прибылях и убытках». Классификация доходов и расходов

установлена в Положениях по бухгалтерскому учёту «Доходы организации» и

«Расходы организации». Показываются следующие доходы и расходы: доходы и

расходы по обычным видам деятельности; операционные доходы и расходы;

внереализационные доходы и расходы; чрезвычайные доходы и расходы;

«Отчёт о движении капитала» раскрывает информацию о наличии и изменениях

капитала организации на начало и конец отчётного периода;

«Отчёт о движении денежных средств» должен показывать потоки денежных

средств (поступление, направление расходования) с учётом остатков денежных

средств на начало и конец отчётного периода в разрезе текущей, инвестиционной и

финансовой деятельности;

«Приложение к бухгалтерскому балансу» заполняют на основании регистров

бухгалтерского учёта: журналов - ордеров, ведомостей, оборотных ведомостей и

т.д. При заполнении формы нужны не только данные синтетического, но и

аналитического учёта. Информация, которая содержится в данной форме, дополняя

бухгалтерский баланс и отчёт о прибылях и убытках, позволяет провести

достаточно детальный анализ финансового состояния организации и увидеть

движение средств и их источников за отчётный период.

Основным источником информации для проведения финансового анализа является

бухгалтерский баланс. Он является наиболее информативной формой для анализа и

оценки финансового состояния. Баланс отражает состояние имущества, собственного

капитала и обязательств хозяйствующего субъекта на определённую дату.

Баланс - это основная часть финансовой отчетности, вокруг которого

группируются остальные формы бухгалтерской отчётности, составляющие в

совокупности бухгалтерский отчёт.

Группировка и обобщение информации в балансе осуществляется с целью

контроля и управления финансовой деятельностью. Бухгалтерский баланс есть

способ экономической группировки и обобщённого отражения состояния средств по

видам и источникам их образования на определённый момент времени в денежном

измерителе.

На основе изучения баланса внешние пользователи принимают решения о

целесообразности и условиях ведения дел с данным хозяйствующим субъектом;

оценивают кредитоспособность хозяйствующего субъекта как заёмщика; оценивают

возможный риск своих вложений, целесообразность приобретения акций.

Для определения финансового положения предприятия используется ряд

характеристик, которые наиболее полно и точно показывают состояние предприятия,

как во внутренней, так и во внешней среде.

Финансовая устойчивость предприятия является одной из таких

характеристик. Она связана с зависимостью от кредиторов, инвесторов, то есть с

соотношением «собственный капитал - заемный капитал». Наличие значительных

обязательств, не полностью покрытых собственным ликвидным капиталом, создает

предпосылки банкротства, если крупные кредиторы потребуют возврата своих

средств.

При оценке финансового состояния предприятия используются 4 основных

метода анализа - вертикальный, горизонтальный, факторный и сравнительный.

Применение методов вертикального, горизонтального и факторного анализа не

вызывает принципиальных сложностей. Однако сравнительный метод анализа не

освоен на должном уровне. Уточним, что суть сравнительного метода состоит в

сравнении рассчитанных показателей с нормальными или среднеотраслевыми

показателями. Наиболее благополучно обстоят дела с использованием

сравнительного метода анализа в отношении показателей ликвидности и

прибыльности. Например, для определения, является ли достаточным уровень отдачи

на вложенный в предприятие капитал, возможно сравнить расчетные величины

показателей рентабельности предприятия с альтернативным уровнем доходности на

вложенный капитал. В качестве показателей, характеризующих альтернативный

уровень доходности на вложенный капитал, могут использоваться (в зависимости от

сферы деятельности организации) ставки процентных выплат по кредитам, уровень

депозитных ставок для юридических лиц, уровень доходности по ценным бумагам,

наконец, текущий уровень инфляции.

Таблица 11 Анализ ликвидности за 2009-2010гг.

|

Показатели

|

Формула

|

2010 г.

|

2009 г.

|

|

Коэффициент текущей ликвидности

|

|

3,6

|

4,5

|

|

Коэффициент срочной

ликвидности

|

|

3,5

|

4,4

|

|

Оборачиваемость дебиторской

задолженности

|

|

10,6

|

11,1

|

|

Средний срок неоплаченных

продаж

|

|

34,5

|

32,9

|

|

Оборачиваемость запасов

|

|

24,6

|

22,1

|

|

Средний срок наличия

запасов

|

|

14,8

|

16,5

|

Таблица 12 Анализ ликвидности за 2010-2011гг.

|

Показатели

|

Формула

|

2011 г.

|

2010 г.

|

|

Коэффициент текущей

ликвидности

|

|

4,0

|

3,6

|

|

Коэффициент срочной

ликвидности

|

|

3,9

|

3,5

|

|

Оборачиваемость дебиторской

задолженности

|

|

9,6

|

12,5

|

|

Средний срок неоплаченных

продаж

|

|

37,9

|

29,2

|

|

Оборачиваемость запасов

|

|

26,4

|

24,6

|

|

Средний срок наличия

запасов

|

|

13,8

|

14,8

|

Коэффициент текущей ликвидности характеризует способность фирмы выполнять

свои краткосрочные обязательства. Чем выше коэффициент текущей ликвидности, тем

более ликвидной считается фирма. В целом, коэффициент текущей ликвидности в

пределах значения 2 считается приемлемым уровнем для фирмы, но все же зависит

от отрасли, в которой фирма работает. Коэффициент текущей ликвидности в пределах

значения 1 может быть приемлемым для коммунальной отрасли, но не достаточным

(не приемлемым) для производственной отрасли.

Коэффициент срочной ликвидности характеризует способность фирмы выполнять

свои краткосрочные обязательства. В коэффициент срочной ликвидности не

включаются запасы, так как данный актив считается наименее ликвидным из всех

текущих активов. Запасы обычно конвертируются в наличность дольше дебиторской

задолженности. Рекомендуемое значение коэффициента срочной ликвидности

равняется 1 или более 1, но все же зависит от отрасли. Коэффициент срочной

ликвидности считается более точным показателем общей ликвидности компании.

Оборачиваемость запасов - процесс обновления и замены запасов посредством

перемещения материальных ценностей (вложенных в них денежных средств) из

категории запасов в производственный и/или реализационный процесс.

Оборачиваемость запасов характеризует подвижность средств, которые предприятие

вкладывает в создание запасов: чем быстрее денежные средства, вложенные в

запасы, возвращаются на предприятие в форме выручки от реализации готовой

продукции, тем выше деловая активность организации.

Оборачиваемость дебиторской задолженности - показывает насколько

эффективно компания организовала работу по сбору оплаты для свою продукцию.

Снижение данного показателя может сигнализировать о росте числа

неплатежеспособных клиентов и других проблемах сбыта, но может быть связан и с

переходом компании к более мягкой политике взаимоотношений с клиентами,

направленной на расширение доли рынка. Чем ниже оборачиваемость дебиторской

задолженности, тем выше будут потребности компании в оборотном капитале для

расширения объема сбыта.

Таблица 13 Анализ прибыльности за 2009-2010гг.

|

показатели

|

формула

|

2010 г.

|

2009 г.

|

|

Норма прибыли

|

|

38,4%

|

46,9%

|

|

Оборачиваемость активов

|

|

0,4

|

0,4

|

|

Доходность активов

|

|

17,2%

|

19,7%

|

|

Рентабельность капитала

|

|

21,7%

|

Таблица 14 Анализ прибыльности за 2010-2011гг.

|

показатели

|

формула

|

2011 г.

|

2010 г.

|

|

Норма прибыли

|

|

29,2%

|

38,4%

|

|

Оборачиваемость активов

|

|

0,5

|

0,4

|

|

Доходность активов

|

|

14,2%

|

17,2%

|

|

Рентабельность капитала

|

|

19,0%

|

17,2%

|

Коэффициент рентабельность собственного капитала характеризует

эффективность использования капитала и показывает, сколько предприятие имеет

чистой прибыли с тенге авансированного в капитал.

При анализе показателей рентабельности важно сравнить их значения до и

после налогообложения, поскольку низкое значение показателя после

налогообложения, зачастую, свидетельствует лишь о неправильно проводимой

налоговой политике предприятия, а не о его неспособности зарабатывать деньги.

Прибыльность - способность компании зарабатывать достаточную прибыль,

важно, так же как и способность вовремя платить по счетам. Рентабельность

компании также тесно связана с ее ликвидностью потому, что прибыль в конечном

итоге ведет к движению денежных средств. По этой причине, оценка рентабельности

важна как для инвесторов, так и для кредиторов.

Глава 3. Стратегия развития АО «КазТрансГаз»

.1 Стратегия развития АО «КазТрансГаз» до 2014 года

Правительством РК перед Обществом поставлен ряд стратегических задач:

· оздоровление газовой отрасли,

· увеличение транзитного потенциала газотранспортной системы,

· реабилитация внутренней газораспределительной системы,

· рост потребления природного газа на внутреннем рынке,

· разведка и освоение казахстанских газовых месторождений, для

выполнения которых, на основе ключевых направлений стратегического развития АО

НК «КазМунайГаз» разработана и утверждена Стратегия развития Группы компаний

Общества до 2014 года.

Миссия:

Развитие системы магистральной транспортировки газа и содействие развитию

газового и энергетического рынков Казахстана.

Видение:

· Группа - высокоэффективная компания в газотранспортной и

газовой отраслях.

Исходя из Миссии и Видения, производственно-финансового положения и

перспектив развития Группы в среднесрочном периоде, определены три

стратегических приоритета деятельности Компании:

· Удержание монопольного положения и увеличение уровня доходов

в магистральной транспортировке природного газа;

· Расширение рынка реализации газа, поддержание и развитие

РГТС;

· Обеспечение бесперебойной работы энергетических предприятий

Группы, а также концентрировать свои усилия и ресурсы в следующих

стратегических направлениях:

•Повышение стоимости Группы;

•Повышение эффективности управления.

Ключевые события в реализации стратегических приоритетов 2010

- 2014 гг.

- удержание монопольного положения и увеличение уровня доходов в

магистральной транспортировке природного газа;

приобретение 100% пакет акций ИЦА у Intergas International BV;

осуществление поэтапного повышения тарифа на услуги по транзиту

туркменского, узбекского и российского газа по территории РК с 1,1 до 1,7 долл.

США за 1000 м3 на 100 км.;

увеличение пропускной способности МГ САЦ с 55 до 60 млрд.м3/год

посредством модернизации ТКЦ-4 КС «Опорная» и строительства лупинга САЦ-4;

введение в эксплуатацию резервной нитки на участке «Узень - Жетыбай» МГ

«Узень - Актау»;

завершение строительства перемычек между газопроводами Казахстан-Китай и

БГР-ТБА.

Всего инвестировано в модернизацию и поддержание безопасности работы МГТС

более 202,6 млрд.тенге.

увеличена на 20% (с 46% до 66%) доля присутствия в газифицированных

регионах, в т.ч. путем приобретения 100% пакет акций АО «Алматыгаз» и

вхождением на рынок поставки газа конечным потребителям ЗКО.

3.2 Инвестиционная деятельность

Инвестиционная деятельность Общества осуществляется в

соответствии со Стратегией развития Общества, с учетом реализации социальных

задач, озвученных Главой государства в Посланиях народу Казахстана.

В 2010 году инвестиционный портфель Общества в разрезе

направлений инвестиционной деятельности составил, с учетом ТОО «АГП», 816 174

млн. тенге:

крупные стратегические проекты (S) - 585 195 млн.

тенге;

проекты, направленные на расширение, модернизацию и

развитие (D) - 193 691 млн. тенге;

проекты, предусматривающие капитальный ремонт и замену

активов (категория R) - 37 288 млн. тенге.

Рис. 6. Распределение инвестиционного портфеля по сегментам деятельности,

с учетом ТОО «АГП», (млн. тенге)

Инвестиционный проект «Освоение Амангельдинской группы

месторождений»

В соответствии с Программой развития газовой отрасли Республики Казахстан

на 2010-2014 годы, в целях обеспечения газом потребителей Южного региона

республики и обеспечения энергетической безопасности, Общество на основании

Контракта на совмещенную разведку и добычу углеводородного сырья от 12.12.2000

года продолжает освоение Амангельдинской группы газовых месторождений в

Жамбылской области.

В рамках реализации проекта осуществляется промышленная эксплуатация

месторождения «Амангельды» и освоение других месторождений Амангельдинской

группы, включающее комплекс геолого-разведочных и сейсмических работ, подсчет

запасов, разработку проектов опытно-промышленной эксплуатации, проектов на

строительство добывающих скважин и объектов обустройства месторождения.

Извлекаемые запасы сухого газа составляют 15 520 млн. м3.

Для начала реализации проекта были привлечены средства республиканского

бюджета, путем увеличения уставного капитала АО НК «КазМунайГаз» с дальнейшим

увеличением уставного капитала Общества. Дальнейшая разработка Амангельдинской

группы месторождений осуществляется за счет собственных средств Общества.

С начала 2009 года месторождение Амангельды вступило в стадию

промышленной разработки, с начала эксплуатации здесь добыто 1,8 млрд. куб. м.

природного газа и 154 тысяч тонн газового конденсата.

Стоимость проекта: 39 059 млн. тенге без НДС. Сроки реализации: 2001-2031

годы. В 2011 году на Амангельдинском месторождении добыто 344 млн.куб.м

природного газа и 24 145 тонн конденсата.

Информация о произведенных расходах в разведку и добычу природного газа

по Амангельдинской группе месторождений приведена в следующей таблице.

Таблица 17

|

Произведенные расходы в

разведку и добычу природного газа по Амангельдинской группе месторождений

|

|

млн. тенге

|

|

РАЗВЕДКА И ДОБЫЧА

|

2008

|

2009

|

2010

|

2011

|

Примечания

|

|

Всего:

|

183,3

|

1 172,1

|

399,6

|

472,0

|

Общество прикладывает

усилия по поддержанию уровня добычи газа на месторождении Амангельды для

обеспечения газом населения Жамбылской области. Для покрытия прогнозируемого

дефицита газа в данном регионе проведена доразведка Контрактной территории

|

|

Продолжение

|

|

Проект "Освоение

Анабайского месторождения"

|

7,9

|

-

|

-

|

35,6

|

Разработаны проекты

доразведки и строительства разведочных скважин

|

|

Проект "Освоение

Жаркумского месторождения"

|

171,7

|

577,6

|

217,4

|

22,4

|

Завершена доразведка

месторождения Жаркум с подсчетом запасов.

|

|

Проект "Освоение

месторождения Айракты"

|

-

|

-

|

-

|

122,4

|

Восстановлена одна ранее

законсервированная скважина.

|

|

Перспективные структуры

контрактной территории, в т.ч.:

|

3,7

|

594,5

|

182,2

|

152,7

|

Завершены детальные

сейсморазведочные исследования МОГТ-2Д-ВРС на структурах Султанкудук и

Коскудук.

|

|

Султанкудук

|

-

|

-

|

9,8

|

142,8

|

|

|

Коскудук

|

-

|

-

|

82,4

|

9,9

|

|

|

Контрактная территория

|

3,7

|

594,5

|

89,9

|

0

|

|

Инвестиционный проект «Строительство МГ «Казахстан-Китай (1

участок)»

С целью увеличения транзитного потенциала Республики Казахстан и

получения дополнительных доходов Обществом реализуется инвестиционный проект

«Строительство магистрального газопровода Казахстан-Китай (1 участок)».

августа 2008 года между Правительствами Республики Казахстан и Китайской

Народной Республики было подписано соглашение «О сотрудничестве в строительстве

и эксплуатации газопровода «Казахстан-Китай». В развитие межправительственных

договоренностей 8 ноября 2008 года между АО «КазМунайГаз» и Китайской

Национальной Нефтегазовой Корпорации (КННК) было подписано Соглашение об

основных принципах (СОП) строительства и эксплуатации первого участка

газопровода Казахстан - Китай, в соответствии с которым участие АО «КазМунайГаз»

и «КННК» осуществляется через их аффилированные компании - Общество и TAPLine.

Основные показатели проекта:

§ Маршрут газопровода начинается от границы Узбекистана и Казахстана,

проходит по территории трех областей (ЮКО, Жамбылской и Алматинской) до границы

с Китаем (г. Хоргос);

§ Пропускная способность газопровода 40 млрд. куб. м. в год, в том числе 30

млрд.куб.м туркменского газа в КНР и 10 млрд. куб. м. в год для внутреннего

потребления Республики Казахстан;

§ Протяженность - 1,3 тыс. км;

§ Диаметр трубопровода - 1067 мм;

§ Компрессорные станции - 5+2.

Стоимость Проекта - 1 020 млрд. тенге, без НДС (сметная стоимость)

В целях реализации Проекта в феврале 2008 года была создана проектная

компания ТОО «Азиатский Газопровод», учредителем которой на равнодолевой основе

являются Общество и компания «TAPLine» (КНР).

К концу 2012 года мощность газопровода будет доведена до 30 млрд. м3.

Дальнейшее развитие газопровода до 40 млрд. м3 в год будет зависеть от

реализации проекта «Строительство МГ «Бейнеу-Шымкент».

Строительство МГ «Казахстан-Китай» является первым крупномасштабным

проектом в газотранспортной отрасли Республики Казахстан за период

независимости республики. Строительство газопровода осуществляется, в том числе

силами казахстанских строительных компаний, в результате чего накоплен

уникальный опыт в сфере строительства магистральных газопроводов высокого

давления на 9,8 МПа.

В 2011 году в рамках реализации инвестиционного проекта «Строительство МГ

«Казахстан-Китай (1 участок)» велись работы по завершению строительства

линейной части и строительству 2-х компрессорных станций. Выполнены следующие

основные виды работ:

завершено строительство и осуществлен ввод в эксплуатацию второй нитки

магистрального газопровода, пропускная способность доведена до 10 млрд.м3/газа

в год;

выполнены основные работы по строительству компрессорной станции №4.

Инвестиционный проект «Модернизация газораспределительной

системы Южно-Казахстанской области»

В марте 2010 года Глава государства г-н Назарбаев Н.А., выступая с

ежегодным посланием к народу Республики Казахстан, наметил первоочередные

задачи антикризисного развития страны, в числе которых отмечена необходимость

осуществления реконструкции и модернизации коммунальных сетей республики.

В настоящее время большая часть газораспределительных сетей республики,

построенных 30 и более лет назад, исчерпали свой запас прочности. Техническое

состояние распределительных газопроводов характеризуется высокой степенью

изношенности основных средств и оборудования.

В тоже время, в связи с развитием промышленных предприятий и ростом

населения отмечается рост потребления газа. В данных условиях остро стоит

вопрос модернизации газораспределительных сетей Республики Казахстан. Первым

этапом по модернизации газораспределительных сетей республики, планируется

реализация инвестиционного проекта «Модернизация газораспределительной системы

Южно-Казахстанской области» АО «КазТрансГаз Аймак».

В рамках реализации Проекта планируется:

· изменение схемы газоснабжения г. Шымкент на более

рациональную с учетом нагрузок на бытовые, коммунально-бытовые и промышленные

предприятия с перспективой развития на 20 лет;

· изменение варианта подачи газа бытовым потребителям по

газопроводам среднего давления;

· увеличение пропускной способности газопроводов;

· замена ветхих газопроводов с целью повышения безопасности

отдельных участков газораспределительной системы, а также устаревшего и

изношенного технологического оборудования газораспределительных пунктов и т.д.;

· замена стальных труб сетей высокого давления II категории,

сетей среднего и низкого давления на полиэтиленовые трубы.

Реализация проекта позволит обеспечить бесперебойное и безаварийное

снабжения природным газом г. Шымкент и Южно-Казахстанскую область, а также

увеличить гарантийный срок эксплуатации газопроводов, увеличить пропускную

способность газовых сетей за счет оптимизации схемы газопроводов с 85 тыс.

м3/час до 258 тыс. м3/час.

Стоимость проекта: 26 474 млн. тенге без НДС (по ТЭО)

Сроки реализации: 2009-2018 годы:

этап - модернизация ГРС г. Шымкент - 2010-2013 годы

этап - модернизация ГРС районов ЮКО - 2014-2018 годы.

В 2011 году начаты строительно-монтажные работы по следующим объектам.

Замена аварийных газопроводов

Строительство газораспределительных сетей на ГРП №131, №22, №49, №22;

Строительство газораспределительных сетей высокого давления;

строительство объектов ЭХЗ.

Инвестиционный проект «Реконструкция газопроводов г. Алматы и

Алматинской области»

В целях обеспечения прогнозируемого роста потребления природного газа в

г. Алматы и Алматинской области, стабилизации режима газоснабжения в системе

распределительных газопроводов региона, а также бесперебойной и безопасной

поставки газа потребителям Общество начата реализация инвестиционного проекта

«Реконструкция газопроводов г. Алматы и Алматинской области» в рамках которого

будут осуществлены:

· поэтапное строительство и ввод в эксплуатацию кольцевого

газопровода высокого давления вдоль объездной дороги БАКАД;

· реконструкция газопроводов среднего давления с заменой труб

на расчетный диаметр;

· строительство газопроводов среднего давления с последующей

закольцовкой газопроводов с существующими газовыми сетями. Прогнозируемое

увеличение пропускной способности системы на 210-250 тыс.м3/час.

Проект будет реализован за счет средств инвесторов - потенциальных

потребителей газа. Финансовые средства Инвесторов привлекаются на возвратной

основе, в качестве гарантии возврата предоставляются АО «КазТрансГаз - Алматы»

дисконтные 25 летние облигации со ставкой вознаграждения 2,5 % на весь срок.

Проект планируется реализовывать в 2 основных этапа и 11 подэтапов:

этап - реконструкция северо-восточной части;

этап - реконструкция юго-восточной части.

Стоимость проекта: 35 581 млн. тенге без НДС (по ТЭО 2007 г.)

Сроки реализации: 2009-2018 годы

С учетом влияния факторов мирового финансового кризиса, внесены

корректировки в инвестиционный проект, в соответствии с которыми изменена

структура реализации и сроки. Проект планируется реализовать в несколько

этапов, сроки реализации которых будут зависеть от запросов потенциальных

потребителей и, соответственно, от объемов финансирования, поступающего в

рамках данного проекта. Принятая схема позволяет значительно повысить

эффективность капитальных вложений, сократить срок их окупаемости, а также

минимизировать риски, связанные с неисполнением ожидаемого баланса

газопотребления в связи с замедлением темпов строительства и ввода новых жилых

и производственных объектов.

В 2011 году в рамках указанного инвестиционного проектам выполнены работы

по 2 подэтапу 1-го этапа, в том числе:

Строительство газопровода высокого давления от ГРП Гульдер до Талгарского

тракта.

Заключение

Предприятие АО «КазТрансГаз» занимает центральное место в

народно-хозяйственном комплексе любой страны. Это первичное звено общественного

разделения труда. Именно здесь создается национальный доход. Поворот к рыночной

экономике породил ряд организационно-правовых форм предприятий, которые не были

свойственны планово-директивной экономике.

В конечном результате анализ финансового положения предприятия должен

дать руководству предприятия картину его действительного состояния, а лицам,

непосредственно не работающим на данном предприятии, но заинтересованным в его

финансовом состоянии - сведения, необходимые для беспристрастного суждения,

например, о рациональности использования вложенных в предприятие дополнительных

инвестициях и т.п.

Для оценки устойчивости финансового состояния предприятия используется

целая система показателей, характеризующих изменения:

а) структуры капитала предприятия по его размещению и источникам образования;

б) эффективности и интенсивности его использования;

в) платежеспособности и кредитоспособности предприятия;

г) запаса его финансовой устойчивости;

Залогом выживаемости и основой стабильности положения предприятия служит

его устойчивость. На устойчивость предприятия оказывают влияние различные

факторы:

положение предприятия на товарном рынке;

производство и выпуск дешевой, качественной и пользующейся спросом на

рынке продукции;

его потенциал в деловом сотрудничестве;

степень зависимости от внешних кредиторов и инвесторов;

наличие неплатежеспособных дебиторов;

эффективность хозяйственных и финансовых операций и т.п.

Такое разнообразие факторов подразделяет и саму устойчивость по видам.

Так, применительно к предприятию она может быть: в зависимости от факторов,

влияющих на нее, - внутренней и внешней, общей (ценовой), финансовой.

Исходя из этого, выделяют четыре типа финансовой устойчивости:

абсолютная, нормальная, неустойчивое финансовое состояние, кризисное финансовое

состояние.

При этом необходимо решать следующие задачи: