Разработка финансовой стратегии предприятия и ее реализация

Введение

За прошедшее с момента появления термина

«стратегический менеджмент» или «стратегическое управление», применительно к

организации, разработаны многочисленные методы решения «стратегических»

проблем, написано множество книг и статей, проводится много различных

семинаров, курсов по теме стратегии компании. В России все больший спрос

получают современные технологии стратегического управления. Такая популярность

обусловлена тем, что это достаточно хороший инструмент, который позволяет

компании развиваться в четко заданном направлении и достигать все более лучших

результатов. Неотъемлемой частью общекорпоративной стратегии компании является

финансовая стратегия, которая лежит в основе формирования, в том числе и

финансовой политики компании.

Целью моей работы является изучение способов и

принципов построения и разработки финансовой стратегии компании.

Соответственно, для достижения этой цели были выделены следующие задачи:

определить понятие финансовой стратегии;

изучить принципы, методы и этапы реализации

финансовой стратегии предприятия;

изучить принципы, методы и этапы реализации

финансовой стратегии.

Рассмотрение и изучение этих вопросов имеет

достаточно большое практическое значение и актуально на сегодняшний день.

Во-первых, те компании, где нет еще разработанной финансовой стратегии,

начинают думать не только о текущей, операционной деятельности, но и о

стратегии развития, а для тех компаний, которые уже продумали свою стратегию и

реализуют ее, сейчас достаточно остро встает вопрос об адаптации стратегии в

условиях кризиса. Во-вторых, хорошо продуманная стратегия и цели компании

помогают решать текущие проблемы, т.к. становятся понятны критерии, которых

следует придерживаться при принятии тех или иных решений.

1. Разработка финансовой стратегии

предприятия

.1 Финансовая стратегия: понятие,

принципы, задачи

Современная финансовая наука не имеет

однозначного определения финансовой стратегии. Д.В. Корипанов дает следующее

определение финансовой стратегии: «финансовая стратегия - это система действий в

области финансов по разработке и достижению целей организации». По мнению П.

Хоминич, финансовая стратегия - это «обобщающая модель действий, необходимых

для достижения поставленных стратегических целей в рамках общей миссии на

основе образования, распределения, использования и координации финансовых

ресурсов компании».

Если обобщить эти и другие определения, которые

можно встретить в литературе, то можно сказать, что финансовая стратегия - это

генеральный план действий предприятия, охватывающий формирование финансов и их

планирование для обеспечения финансовой стабильности предприятия и развития

всех основных направления его финансовой деятельности и финансовых отношений.

Это достигается путем формирования долгосрочных финансовых целей, выбора

наиболее эффективных путей их достижения, адекватной корректировки направлений

формирования и использования финансовых ресурсов при изменении условий внешней

среды. Финансовую стратегию, чаще всего, относят к так называемым

функциональным стратегиям предприятия, которые направлены на детализацию

общекорпоративной стратегии предприятия (реализацию ее основных целей).

Функциональные стратегии предприятия формируются, как правило, по основным

видам его деятельности, соответственно определенными функциональными подразделениями

Финансовая стратегия, главной задачей которой,

по сути, является достижение полной самоокупаемости и независимости

предприятия, строится на определенных принципах организации и включает в себя

следующее:

текущее и перспективное финансовое планирование,

определяющее на перспективу все поступления денежных средств предприятия и

основные направления их расходования;

централизацию финансовых ресурсов,

обеспечивающую маневренность финансовыми ресурсами, их концентрацию на основных

направлениях производственно-хозяйственной деятельности;

формирование финансовых резервов, обеспечивающих

устойчивую работу предприятия в условиях возможных колебаний рыночной

конъюнктуры;

безусловное выполнение финансовых обязательств

перед партнерами;

разработку учетно-финансовой и амортизационной

политики предприятия;

организацию и ведение финансового учета

предприятия и сегментов деятельности на основе действующих стандартов;

составление финансовой отчетности по предприятию

и сегментам деятельности в соответствии с действующими нормами и правилами с

соблюдением требований стандартов;

финансовый анализ деятельности предприятия и его

сегментов (приоритетных хозяйственных и географических сегментов, прочих

сегментов в составе нераспределенных статей);

финансовый контроль деятельности предприятия и

всех его сегментов.

Охватывая все формы финансовой деятельности

предприятия, а именно: оптимизацию основных и оборотных средств, формирование и

распределение прибыли, денежные расчеты и инвестиционную политику, финансовая

стратегия исследует объективные экономические закономерности рыночных

отношений, разрабатывает формы и способы выживания и развития при новых

условиях.

Финансовая стратегия включает в себя методы и

практику формирования финансовых ресурсов, их планирование и обеспечение

финансовой стойкости предприятия. Всесторонне учитывая финансовые возможности

предприятий, объективно оценивая характер внешних и внутренних факторов,

финансовая стратегия обеспечивает соответствие финансово-экономических

возможностей предприятия условиям, сложившимся на рынке. Финансовая стратегия

предусматривает определение долгосрочных целей финансовой деятельности и выбор

наиболее эффективных способов их достижения. Цели финансовой стратегии должны

подчиняться общей стратегии экономического развития и направляться на

максимизацию прибыли и рыночной стоимости предприятия.

На основании финансовой стратегии определяется

финансовая политика предприятия по следующим основным направлениям финансовой

деятельности:

налоговая политика;

ценовая политика;

амортизационная политика;

дивидендная политика;

инвестиционная политика.

Задачи финансовой стратегии:

определение способов успешного использования

финансовых возможностей;

определение перспективных финансовых

взаимоотношений предприятия с третьими лицами

финансовое обеспечение операционной и

инвестиционной деятельности;

изучение экономических и финансовых возможностей

вероятных конкурентов, разработка и осуществление мероприятий по обеспечению

финансовой стойкости.

1.2 Принципы разработки финансовой

стратегии предприятия

Процесс разработки финансовой стратегии

определяет необходимость формирования специфических финансовых целей

долгосрочного развития предприятия. Отражая специфику финансовой деятельности,

цели финансового развития предприятия должны обеспечивать реализацию миссии и

целей корпоративной его стратегии, с одной стороны, и поддерживать (не вступая

в противоречие) цели других функциональных стратегий и стратегий хозяйственных

единиц, с другой.

При разработке финансовой стратегии предприятия

обычно руководствуются следующими основными принципами:

Рассмотрение предприятия как открытой

социально-экономической системы, способной к самоорганизации. Предприятие, в

таком случае, - это определенная система, которая открыта для активного взаимодействия

с факторами внешней среды.

Учет базовых стратегий операционной деятельности

предприятия. Финансовая стратегия должна быть согласована с корпоративной

стратегией и с другими функциональными стратегиями (маркетинговой,

производственной, инновационной и др.). Вместе с тем, финансовая стратегия сама

оказывает существенное влияние на формирование стратегического развития

операционной деятельности предприятия. Все многообразие стратегий операционной

деятельности, реализацию которых призвана обеспечивать финансовая деятельность

предприятия, может быть сведено к следующим основным видам:

Ограниченный (или концентрированный) рост. Этот

тип операционной стратегии используется чаще всего предприятиями со стабильным

ассортиментом продукции и производственными технологиями, слабо подверженными

влиянию технологического процесса. Основными типами базовой (корпоративной)

стратегии являются: стратегия усиления конкурентной позиции; стратегия

расширения продукта; стратегия совершенствования рынка. Соответственно финансовая

стратегия направлена на эффективное обеспечение воспроизводственных процессов и

прироста активов, обеспечивающих ограниченный рост объемов производства и

реализации продукции. Стратегические изменения финансовой деятельности в этом

случае сводятся к минимуму.

Ускоренный (интегрированный или

дифференцированный) рост. Такой тип операционной стратегии избирают, как

правило, предприятия, находящиеся на ранних стадиях своего жизненного цикла, а

также в динамично развивающихся отраслях под воздействием технологического

прогресса. Основными типами этой базовой стратегии являются: стратегия

вертикальной интеграции, стратегия обратной интеграции, стратегия

горизонтальной диверсификации, стратегия конгломератной диверсификации.

Финансовая стратегия в данном случае носит достаточно сложный характер за счет

необходимости обеспечения высоких темпов развития финансовой деятельности, ее

диверсификации по различным формам, регионам и т.п.

Сокращение (или сжатие). Эта операционная

стратегия наиболее часто избирается предприятиями, находящимися на последних

стадиях своего жизненного цикла, а также в стадии финансового кризиса. Она

основана на принципе «отсечения лишнего». Основными типами базовой стратегии

являются: стратегия сокращения структур, стратегия сокращения расходов,

стратегия «сбора урожая», стратегия ликвидации. Финансовая стратегия в этих

условиях призвана обеспечивать эффективное дезинвестирование и высокую

маневренность высвобождаемого финансового капитала в целях обеспечения

дальнейшей финансовой стабилизации.

Сочетание (или комбинирование). Такая

операционная стратегия характерна для крупных предприятий (организаций) с

широкой отраслевой и региональной диверсификацией. Соответственно и финансовая

стратегия таких организаций дифференцируется в разрезе отдельных объектов

стратегического управления, будучи подчинена различным стратегическим целям их

развития.

Преимущественная ориентация на

предпринимательский стиль стратегического управления финансовой деятельностью.

Предпринимательский стиль (в отличие от простого) характеризуется активным

поиском эффективных управленческих решений по всем направлениям и формам

финансовой деятельности.

Выделение доминантных сфер стратегического

финансового развития. Этот принцип позволяет обеспечить идентификацию

приоритетных направлений финансовой деятельности предприятия, обеспечивающих

успешную реализацию ее главной целевой функции - возрастания рыночной стоимости

предприятия в долгосрочной перспективе. Результаты исследования И.А. Бланк

показали, что при разработке финансовой стратегии предприятия целесообразно

выделять следующие доминантные сферы развития финансовой деятельности:

Стратегия формирования финансовых ресурсов

предприятия. Цели, задачи и основные стратегические решения должны быть

направлены на финансовое обеспечение реализации корпоративной стратегии

предприятия и соответственно подчинены ей.

Инвестиционная стратегия. Финансовая стратегия

должна обеспечивать инвестиционную поддержку развития отдельных стратегических

зон хозяйствования и стратегических хозяйственных единиц предприятия, а в целом

составлять финансовую основу формирования важнейших направлений инвестиционной

деятельности предприятия в стратегической перспективе

Стратегия повышения качества управления

финансовой деятельностью предприятия. Этот аспект разрабатывается и

осуществляется финансовыми службами предприятий и направлен на формирование

системы условий повышения качества управления финансовой деятельностью

предприятия.

Обеспечение гибкости финансовой стратегии. В

постоянно меняющейся обстановке, условиях внешней и внутренней среды

предприятия, стратегическая гибкость представляет собой конкурентное

преимущество и позволяет предприятию быстро корректировать или разрабатывать

новые стратегические финансовые решения. Возможность своевременного маневрирования

финансовыми ресурсами достигается при наличии на предприятии достаточного их

размера в виде страховых резервов и интегрированного управления этим резервами.

Обеспечение альтернативности стратегического

финансового выбора. В основе стратегических финансовых решений должен лежать

активный поиск альтернативных вариантов направлений, форм и методов

осуществления финансовой деятельности, выбор наилучших из них, построение на

этой основе общей финансовой стратегии и формирование механизмов эффективной ее

реализации.

Обеспечение постоянного использования

результатов технологического прогресса в финансовой деятельности. Формируя

финансовую стратегию, следует иметь в виду, что финансовая деятельность

является главным механизмом обеспечения внедрения технологических нововведении,

обеспечивающих рост конкурентной позиции предприятия на рынке.

Учет уровня финансового риска в процессе

принятия стратегических финансовых решений. Практически все основные финансовые

решения, принимаемые в процессе формирования финансовой стратегии, в той или

иной степени изменяют уровень финансового риска.

Ориентация на профессиональный аппарат

финансовых менеджеров в процессе реализации финансовой стратегии. Какие бы

специалисты не привлекались к разработке отдельных параметров финансовой

стратегии предприятия, ее реализацию должны обеспечивать подготовленные

специалисты - финансовые менеджеры.

Обеспечение разработанной финансовой стратегии

предприятия соответствующими организационной структурой управления финансовой

деятельностью и организационной культурой. Важнейшим условием эффективной

реализации финансовой стратегии являются соответствующие ей изменения

организационной структуры управления и организационной культуры.

1.3 Этапы и методы разработки

финансовой стратегии предприятия

Процесс разработки финансовой стратегии

представляет собой формирование совокупности целенаправленных управленческих

решений, обеспечивающих подготовку, оценку и реализацию программы

стратегического финансового развития предприятия.

Этот процесс осуществляется на предприятии по

следующим основным этапам:

. Определение общего периода формирования

финансовой стратегии. Этот период зависит от ряда условий.

Главным условием его определения является

продолжительность периода, принятого для формирования корпоративной стратегии

развития предприятия. Так как финансовая стратегия носит по отношению к ней

подчиненный характер, она не может выходить за пределы этого периода (более

короткий период формирования финансовой стратегии допустим).

Важным условием определения периода формирования

финансовой стратегии предприятия является предсказуемость развития экономики в

целом и конъюнктуры тех сегментов финансового рынка, с которыми связана

предстоящая финансовая деятельность предприятия - в условиях нынешнего нестабильного

(а по отдельным аспектам непредсказуемого) развития экономики страны этот

период не может быть слишком продолжительным и в среднем должен определяться

рамками 3-5 лет.

Условиями определения периода формирования

финансовой стратегии являются также отраслевая принадлежность предприятия, его

размер, стадия жизненного цикла и другие.

Исследование факторов внешней финансовой среды.

Такое исследование предопределяет изучение экономико-правовых условий

финансовой деятельности предприятия и возможного их изменения в предстоящем

периоде. Кроме того, на этом этапе разработки финансовой стратегии

анализируется конъюнктура финансового рынка и факторы ее определяющие, а также

разрабатывается прогноз конъюнктуры в разрезе отдельных сегментов этого рынка,

связанных с предстоящей финансовой деятельностью предприятия.

Для анализа факторов внешней среды, которые

непосредственно влияют на финансовую деятельность предприятия можно

использовать такие методы как:анализ (S - сильные стороны предприятия, W -

слабые стороны, О - возможности развития, Т - угрозы развитию предприятия)

основным содержанием которого, является исследование характера сильных и слабых

сторон финансовой деятельности предприятия, и позитивного/негативного влияния

внешних факторов на условия ее осуществления в предстоящем периоде.

сценарный анализ, который является методом

комплексной оценки основных факторов на прогнозируемое значение конкретного

результативного финансового показателя при различных возможных условиях

(сценариях) изменения финансовой среды - от наилучших до наихудших. Все факторы

при таком анализе исследуются с учетом их взаимосвязей.

Экспертный анализ, который предполагает опрос

привлекаемых квалифицированных специалистов.

Оценка сильных и слабых сторон предприятия,

определяющих особенности его финансовой деятельности. В процессе такой оценки

необходимо определить обладает ли предприятие достаточным потенциалом, чтобы

воспользоваться открывающимися инвестиционными возможностями, а также выявить

какие внутренние его характеристики ослабляют результативность финансовой

деятельности. Для диагностики внутренних проблем осуществления этой

деятельности используется метод управленческого обследования предприятия,

основанный на изучении различных функциональных зон предприятия, обеспечивающих

развитие финансовой деятельности. Для разработки финансовой стратегии в

управленческое обследование рекомендуется включать следующие функциональные

зоны: маркетинговые возможности расширения объемов и диверсификации

операционной (а соответственно и финансовой деятельности); финансовые

возможности формирования инвестиционных ресурсов; численность, профессиональный

и квалификационный состав персонала, обеспечивающего разработку и реализацию

его финансовой стратегии; имеющаяся на предприятии информационная база, обеспечивающая

подготовку альтернативных стратегических финансовых решений; состояние

организационной структуры управления и организационной культуры предприятия.

Для получения этой информации используют данные,

полученные с помощью таких методов как SWOT-анализ, сценарный анализ,

SNW-анализ, анализ финансовых коэффициентов, сравнительный финансовый анализ,

экспертный анализ и др. анализ (S - сильная позиция, N - нейтральная позиция, W

- слабая позиция) используется для анализа исключительно факторов внутренней

среды предприятия. Он очень похож на SWOT- анализ, и дополняется нейтральной

позицией, которая предполагает, что оценка определенного фактора соответствует

среднеотраслевым значениям.

Сравнительный финансовый анализ базируется на

сопоставлении значений отдельных групп аналогичных показателей между собой. В

процессе использования этого метода стратегического финансового анализа

рассчитываются размеры абсолютных и относительных отклонений сравниваемых

показателей. Чаще всего сравнительный финансовый анализ показателей предприятия

проводится по отношению к среднеотраслевым показателям, показателям

конкурентов, плановым показателям.

Анализ финансовых коэффициентов (R-анализ)

базируется на расчете соотношения различных абсолютных показателей финансовой

деятельности предприятия между собой. В стратегическом финансовом анализе

наибольшее распространение получили следующие группы финансовых коэффициентов:

коэффициенты оценки финансовой устойчивости предприятия, коэффициенты оценки

платежеспособности предприятия, коэффициенты оценки оборачиваемости активов,

коэффициенты оценки оборачиваемости капитала и т.д.

Комплексная оценка стратегической финансовой

позиции предприятия. В процессе такой оценки должно быть получено четкое

представление об основных параметрах, характеризующих возможности и ограничения

развития финансовой деятельности предприятия: каков уровень стратегического

мышления собственников, управляющих и финансовых менеджеров предприятия; каков

уровень знаний финансовых менеджеров (их информационной осведомленности) о

состоянии и предстоящей динамике важнейших элементов внешней среды; какова

эффективность действующих на предприятии систем финансового анализа,

планирования и контроля; в какой мере они ориентированы на решение

стратегических задач и т.п.

Формирование стратегических целей финансовой

деятельности предприятия. Главной целью этой деятельности является повышение

уровня благосостояния собственников предприятия и максимизация его рыночной

стоимости. Вместе с тем эта главная цель требует определенной конкретизации с

учетом задач и особенностей предстоящего финансового развития предприятия.

Система стратегических целей должна обеспечивать выбор наиболее эффективных

направлений финансовой деятельности; формирование достаточного объема

финансовых ресурсов и оптимизации их состава; приемлемость уровня финансовых

рисков в процессе осуществления предстоящей хозяйственной деятельности и т.п.

Разработка целевых стратегических нормативов

финансовой деятельности. Сформированная на предшествующем этапе система

стратегических финансовых целей должна получить конкретизацию определенных

целевых стратегических нормативов. Разработка таких целевых стратегических

нормативов финансовой деятельности служит базой для принятия основных

управленческих решений и обеспечения контроля выполнения финансовой стратегии.

Принятие основных стратегических финансовых

решений. На этом этапе, исходя из целей и целевых стратегических нормативов

финансовой деятельности, определяются главные стратегии финансового развития

предприятия в разрезе отдельных доминантных сфер, финансовая политика по отдельным

аспектам его финансовой деятельности, формируется портфель альтернатив

стратегических подходов к реализации намеченных целей и осуществляются их

оценка и отбор. Это позволяет сформировать комплексную программу

стратегического финансового развития предприятия.

Оценка разработанной финансовой стратегии. Такая

оценка проводится по системе специальных экономических и внеэкономических

критериев, устанавливаемых предприятием. По результатам оценки в разработанную

финансовую стратегию вносятся необходимые коррективы, после чего она

принимается к реализации.

Изложенная последовательность основных этапов

процесса разработки финансовой стратегии предприятия может быть уточнена и

детализирована с учетом особенностей финансовой деятельности предприятия и

уровня стратегического мышления его финансовых менеджеров.

2. Реализация финансовой стратегии

предприятия

В системе стратегического финансового управления

предприятием наиболее важным и сложным этапом является управление реализацией

разработанной финансовой стратегией. По единодушному утверждению ведущих

западных менеджеров - специалистов в области стратегического управления -

разработать стратегическую программу предприятия намного легче, чем осуществить

ее практическую реализацию. Поэтому реализации финансовой стратегии предприятия

как завершающему этапу стратегического процесса должно быть уделено наибольшее

внимание.

.1 Особенности процесса реализации

финансовой стратегии

Основной задачей процесса реализации финансовой

стратегии является создание на предприятии необходимых предпосылок для

осуществления предусматриваемой финансовой поддержки его базовой корпоративной

стратегии и успешного достижения конечных стратегических целей его финансового

развития.

Процесс реализации финансовой стратегии

характеризуется следующими основными особенностями:

. Управление реализацией финансовой стратегии

направлено не на обязательное осуществление всех стратегических решений,

предусмотренных программой стратегического финансового развития предприятия, а

на достижение главной и основных стратегических целей его финансовой

деятельности. Это связано с тем, что в процессе изменения условий внешней

финансовой среды отдельные стратегические финансовые решения могут терять свою

актуальность и заменяться новыми, более эффективными финансовыми решениями. В

то же время главная и основные стратегические цели финансового развития

предприятия, отражающие суть предусматриваемых стратегических изменений, носят,

как правило, стабильный характер (их изменение может быть обусловлено только изменением

целей базовой корпоративной стратегии или достаточно ощутимыми последствиями

неожиданных изменений условий внешней финансовой среды).

. Успешное осуществление реализации финансовой

стратегии предприятия позволяет получить дополнительный эффект по сравнению с

предусмотренным, так как на этом этапе стратегического процесса имеется

возможность устранить все ошибки и несогласованности, допущенные на этапе ее

разработки. И, наоборот, при плохой реализации даже очень хорошей финансовой

стратегии предприятие может не только не достичь ожидаемого эффекта, но даже

снизить свой внутренний финансовый потенциал и создать проблемы с выполнением

мероприятий базовой корпоративной стратегии.

. На этом этапе стратегического процесса

происходит существенное смещение акцентов стратегического финансового

управления предприятием. Если на предшествующих этапах этот процесс носил

аналитический характер, обеспечивая широту видения и прогноза ситуации

финансового развития предприятия, то на этапе реализации стратегии основные управленческие

усилия приобретают характер непосредственных действий, связанных с реакцией на

изменения условий внешней финансовой среды, инновационным построением отдельных

финансовых процессов и операций, умелым руководством персоналом и преодолением

его сопротивления, стратегическим изменениям финансовой деятельности.

. В процессе реализации финансовой стратегии

важной предпосылкой успеха становится построение эффективных коммуникативных

связей менеджеров финансовых служб с сотрудниками других функциональных

подразделений и руководителями стратегических хозяйственных единиц, а также с

внешними партнерами предприятия по финансовым отношениям. От эффективности этих

связей в значительной степени зависит успешная реализация стратегических целей

привлечения финансовых ресурсов из внешних источников и оптимальное их

распределение в разрезе стратегических зон хозяйствования и стратегических

хозяйственных единиц предприятия.

. Реализация финансовой стратегии является

наименее структурированным процессом управленческой деятельности с позиций

готового набора конкретных управленческих решений и действий в той или иной

реальной стратегической ситуации. Одни и те же управленческие решения в

одинаковой ситуации, осуществляемые разными предприятиями и даже одним и тем же

предприятием на разных стадиях процесса реализации финансовой стратегии могут

привести к противоположным результатам. Это связано с тем, что реализация

финансовой стратегии на каждой стадии этого процесса протекает в разных

организационных условиях осуществления финансовой деятельности, при различной

степени интенсивности проявления факторов внешней финансовой среды и т.п. Все

это определяет необходимость индивидуализации подходов к управленческим

решениям, обеспечивающим реализацию финансовой стратегии предприятия.

2.2 Методы реализации финансовой

стратегии

Характер используемых методов и результаты

управления реализацией финансовой стратегии в значительной мере определяются

степенью нестабильности факторов внешней финансовой среды. Диагностика условий

внешней среды, в которых осуществляется реализация финансовой стратегии

предприятия на каждом из ее этапов, позволяет предприятию своевременно

разработать комплекс необходимых наступательных или оборонительных

стратегических управленческих решений, обеспечивающих реализацию целей его

финансового развития.

Теория стратегического менеджмента выделяет

четыре основных варианта условий внешней среды, в которых осуществляется

реализация стратегии предприятия.

Относительная стабильность условий внешней

среды.

Предсказанные изменения условий внешней среды.

Непредсказуемые изменения условий внешней среды,

диагностируемые на ранней стадии их возникновения.

Непредсказуемые неожиданные изменения условий

внешней среды.

Таблица 1 - Система основных методов управления

реализацией финансовой стратегии предприятия, корреспондирующих с условиями его

внешней финансовой среды

|

Характер

изменений условий внешней финансовой среды

|

Характер

проблем, требующих решения в процессе реализации финансовой стратегии

предприятия

|

Основные

методы управления, используемые в процессе реализации финансовой стратегии

предприятия.

|

|

1.

Относительная стабильность условий внешней среды

|

Возникновение

новых проблем в процессе стратегического финансового развития предприятия не

ожидается

|

Методы

долгосрочного финансового планирования

|

|

2.

Предсказанные изменения условий внешней среды

|

Появление

новых проблем носит ожидаемый характер, а их решение заранее моделируется

предприятием.

|

Методы

стратегического финансового планирования

|

|

3.

Непредсказуемые изменения условий внешней среды, диагностируемые на ранней

стадии их возникновения

|

Возникновение

новых неожиданных проблем было выявлено на ранних стадиях их возникновения,

что позволяет заранее подготовить необходимые управленческие решения

|

Метод

управления стратегическими позициями Метод управления по слабым сигналам

|

|

4.

Непредсказуемые неожиданные изменения условий внешней среды

|

Проблема

возникает неожиданно и требует быстрого решения

|

Метод

управления задачами

|

Основным диагностическим инструментом

определения характера изменения условий внешней финансовой среды выступает

мониторинг финансового рынка, который в наибольшей степени интегрирует влияние

отдельных факторов, оказывающих существенное влияние на финансовое развитие

предприятия - динамику ставки ссудного процента, валютных курсов, нормы

инвестиционной прибыли, уровня страховых тарифов и др.

С учетом результатов диагностики осуществляется

выбор конкретных методов управления реализацией финансовой стратегии

предприятия, адекватных характеру текущих изменений условий внешней финансовой

среды. Система основных из этих методов представлена в табл. 1.

Первые два метода - методы долгосрочного

финансового планирования и методы стратегического финансового планирования

характеризуются как "система методов управления стратегическими

возможностями предприятия", которые заранее предопределены предприятием и

содержат результаты управленческих решений, отраженные в программе его

стратегического финансового развития. Эти формы перспективного финансового

планирования состоят в разработке прогноза основных показателей финансовой

деятельности и финансового состояния предприятия на долгосрочный период.

Перспективный финансовый план по важнейшим

направлениям финансовой деятельности предприятия составляется, как правило, на

предстоящие три года, с разбивкой по отдельным годам прогнозируемого периода.

Форма такого плана носит произвольный характер, но в нем должны получить

отражение наиболее важные параметры финансового развития предприятия,

определяемые целями его финансовой стратегии. К числу основных из таких

параметров относятся:

прогнозируемая сумма активов предприятия (в

целом, в т.ч. оборотных);

прогнозируемая структура капитала (соотношение

собственного и заемного капитала);

прогнозируемый объем реального инвестирования

предприятия;

прогнозируемая сумма чистой прибыли предприятия

и показатель рентабельности собственного капитала;

прогнозируемая сумма чистого денежного потока

предприятия;

прогнозируемое соотношение распределения чистой

прибыли предприятия на потребление и накопление (в соответствии с избранной

дивидендной политикой предприятия);

прогнозируемая сумма амортизационного потока;

Последние три метода, приведенные в табл. 1 -

методы управления стратегическими позициями, метод управления по слабым

сигналам и метод управления задачами, - характеризуются как "система

методов управления реализацией стратегии в условиях реального времени ".

Они представляют наибольший интерес для финансовых менеджеров, так как служат

действенным инструментом отклика управленческих решений на неожиданные

изменения факторов внешней финансовой среды. Рассмотрим содержание системы

методов этой второй группы.

"Метод управления стратегическими

позициями" используется при относительно небольшом уровне непредсказуемых

изменений условий внешней финансовой среды, диагностируемых на ранней стадии их

возникновения. Сущность этого метода заключается в том, что при возникновении

нестабильности формируется реализация финансовой стратегии по тем из первых

трех доминантных сфер, для которых по результатам ранней диагностики создаются

наилучшие возможности развития. По другим доминантным сферам финансовой

стратегии, по которым возможности развития снижаются или возникают ранее не

предсказанные угрозы, предприятие обеспечивает сохранение стратегических

финансовых позиций на достигнутом к этому моменту уровне. При ином варианте

небольших непредсказуемых изменений внешней финансовой среды, приоритетную

реализацию получает другая (или другие) доминантная сфера стратегического

финансового развития предприятия. Пока уровень внешней нестабильности будет

оставаться относительно невысоким и заблаговременной предсказываться по

результатам ранней диагностики, управление стратегическими позициями будет

усиливать возможности реализации главной финансовой стратегии предприятия в целом.

Следует отметить, что метод управления стратегическими позициями может быть

использован и на отдельных этапах предсказанных изменений внешней финансовой

среды как дополняющий методы стратегического финансового планирования.

"Метод управления по слабым сигналам"

основан на том, что управленческие реакции на возникающие серьезные изменения

внешней финансовой среды, диагностированные на раннем этапе их возникновения,

интенсифицируются по мере нарастания этих информационных сигналов. Так, если на

ранней стадии диагностики изменений внешней финансовой среды вырисовывается

проблема, несущая угрозу реализации целей финансовой стратегии, но информация

об этом еще не идентифицирована в полном объеме, ответные стратегические

финансовые решения будут носить общий превентивный характер, а затем по мере

нарастания информации они будут доведены до разработки и осуществления

конкретных практических мер по снижению внешней финансовой уязвимости и

удержанию достигнутой стратегической финансовой позиции предприятия. Аналогичным

образом метод управления по слабым сигналам используется и при раннем

диагностировании дополнительных возможностей реализации стратегических целей

финансовой деятельности. Этот метод позволяет достаточно гибко управлять

реализацией финансовой стратегии, своевременно принимая необходимые

управленческие решения, но для его использования на предприятии должен

функционировать эффективный мониторинг внешней финансовой среды, достаточно

чувствительный для улавливания предупреждающей информации ("слабых сигналов").

"Метод управления задачами (или "метод

управления на основе ранжирования стратегических задач ") используется при

возникновении непредсказуемых неожиданных изменений внешней финансовой среды.

Скорость их возникновения обычно настолько велика, что предприятие вынуждено

использовать чрезвычайные меры по обеспечению реализации своей финансовой

стратегии. К таким мерам относятся: создание антикризисных управленческих групп

с делегированием им расширенных полномочий по осуществлению финансового управления;

установление расширенного наблюдения за происходящими изменениями условий

внешней финансовой среды; привлечение необходимых консультантов и т.п.

Содержание метода управления задачами состоит в

использовании следующих основных управленческих алгоритмов действий:

по результатам наблюдения за происходящими

неожиданными изменениями условий внешней финансовой среды определяется общий

комплекс стратегических задач, требующих реализации как управленческий отклик

на возникающие проблемы;

все сформулированные задачи, связанные с

реализацией финансовой стратегии предприятия, делятся на ряд групп по степени

их важности и срочности;

наиболее важные и срочные задачи передаются для

более глубокого изучения и принятия оперативных управленческих решений

специально созданным чрезвычайным управленческим группам (или

специализированным финансовым подразделениям, при наличии в них

высококвалифицированных менеджеров);

контроль за принятием оперативных управленческих

решений, обеспечивающих реализацию стратегических целей финансового развития,

возлагается на финансовых менеджеров высшего звена управления предприятием;

состав стратегических задач, требующих

немедленного реагирования, уточняется по мере поступления дополнительной

информации о характере неожиданных изменений внешней финансовой среды и анализа

возможных их последствий для финансовой деятельности предприятия.

Использование рассмотренных методов позволяет

существенно повысить адаптивность и эффективность управления реализацией

финансовой стратегии предприятия.

2.3 Контроль реализации финансовой

стратегии

В системе основных функций стратегического

финансового менеджмента важная роль принадлежит осуществлению контроля

реализации разработанной финансовой стратегии.

Стратегический финансовый контроль представляет

собой организуемый предприятием процесс проверки исполнения и обеспечения

реализации всех стратегических решений в области финансовой деятельности с

целью реализации его эффективной финансовой стратегии.

Стратегический финансовый контроль в наиболее

полной его форме осуществляется на основе внедрения на предприятии эффективной

комплексной управляющей системы, получившей название "контроллинг".

Финансовый контроллинг представляет собой регуляторную управляющую систему,

координирующую взаимосвязи между формированием информационной базы, финансовым

анализом, финансовым планированием и внутренним финансовым контролем,

обеспечивающую концентрацию контрольных действий на наиболее приоритетных

направлениях финансовой деятельности предприятия, своевременное выявление отклонений

фактических ее результатов от предусмотренных и принятие оперативных

управленческих решений, направленных на ее нормализацию.

Построение системы финансового контроллинга на

предприятии базируется на определенных принципах, основными из которых являются:

. Направленность системы финансового

контроллинга на реализацию разработанной финансовой стратегии предприятия. Для

того, чтобы быть эффективным финансовый контроллинг должен носить

стратегический характер, т.е. отражать основные приоритеты финансового развития

предприятия. Это определяет целенаправленное ограничение контроллингом

рассматриваемых финансовых операций. Обширный контроль над всеми текущими

финансовыми операциями не имеет смысла, так как будет лишь отвлекать финансовых

менеджеров от более важных целей управления финансовой деятельностью.

. Многофункциональность финансового

контроллинга. Он должен обеспечивать контроль реализации приоритетных

показателей финансового развития не только по предприятию в целом, но и в

разрезе отдельных его центров ответственности, предусматривать возможность

сравнения контролируемых показателей со среднеотраслевыми, обеспечивать

взаимосвязь рассматриваемых финансовых показателей с другими важнейшими

показателями хозяйственной деятельности предприятия.

. Ориентированность финансового контроллинга на

количественные стандарты. Эффективность управляющих действий контроллинга

значительно возрастает, если контролируемые стандарты деятельности выражены

конкретными количественными показателями. Это не означает, что контроллинг не

должен охватывать качественные аспекты - речь идет лишь о том, что эти

качественные аспекты должны быть выражены в системе количественных стандартов,

что исключит различное их толкование.

. Соответствие методов финансового контроллинга

специфике методов финансового анализа и финансового планирования. В процессе

организации внутреннего финансового контроля необходимо ориентироваться на весь

арсенал ранее рассмотренных систем и методов финансового планирования (при

подготовке стандартов контроля) и анализа (при подготовке показателей,

отражающих фактически достигнутые результаты, и выявлении причин их отклонений

от стандартов).

. Своевременность операций контроллинга. Эта

своевременность заключается не в высокой скорости или частоте осуществления контрольных

и функций, а в адекватности периодов контрольных и корректирующих действий

периоду осуществления отдельных операций, связанных с формированием результатов

финансовой деятельности. Главное условие своевременности финансового

контроллинга заключается в следующем: он должен носить характер "раннего

предупреждения кризисного развития", т.е. позволять устранять текущие

отклонения прежде, чем они примут серьезный характер.

. Простота построения контроллинга. Простейшие

формы и методы финансового контроллинга, построенного в соответствии с его

целями, требуют меньших усилий менеджеров и, как правило, более экономичны.

Чрезмерная сложность построения финансового контроллинга может быть не понята

или не поддержана его операторами а также потребовать существенного увеличения

потока информации для его осуществления.

. Экономичность контроллинга. Затраты по

осуществлению финансового контроллинга должны быть минимизированы с позиций их

адекватности эффекту этой системы. Это означает, что объем расходов по

организации контроллинга не должен превышать размера того эффекта (снижения

затрат, прироста доходов, увеличения прибыли и т.п.), который достигается в

процессе его осуществления.

3. Разработка и реализация

финансовой стратегии на примере ОАО «Северсталь»

финансовый стратегия контроль

предприятие

В состав холдинга Северсталь-Групп входят три

дивизиона - металлургический, ресурсный и автомобилестроительный. В составе

металлургического дивизиона - ОАО "Северсталь", Череповецкий

сталепрокатный завод, Ижорский трубный завод и СП Севергал - находящееся в

стадии строительства совместное предприятие с компанией Arcelor по производству

оцинкованной стали марки "Экстрагал" для лицевых панелей автомобилей.

В состав второго дивизиона - Северсталь-Ресурс

входят угольные активы холдинга в ОАО "Кузбассуголь", являющемся

производителем коксующихся и энергетических углей, и два предприятия в Карелии

- ОАО "Карельский Окатыш", и ОАО "Олкон", производящие

соответственно железные окатыши и руду.

В составе третьего дивизиона - Северсталь-Авто -

Ульяновский автомобильный и Заволжский моторный заводы. Кроме того, ряд

предприятий, входящих в холдинг, не относятся к перечисленным дивизионам, а

составляют отдельные направления. Прежде всего, это Северстальмаш, созданный на

базе ремонтных цехов металлургического комбината, и Северстальтранс -

транспортное направление.

Численность занятых на предприятиях группы

составляет более 130 тыс. человек. Средний оборот предприятий группы - 1,8

млрд. долл. Если же консолидировать обороты с учетом внутренних поставок между

предприятиями группы, эта цифра увеличится до 2,5 млрд. долл.

В 2002 году ОАО "Северсталь" начало

внедрять проект по стратегическому управлению компанией. 1 августа 2002 года

стартовал новый проект "Система сбалансированных показателей (ССП)",

который был призван выстроить дальнейшую стратегию бизнеса компании, в том

числе и финансовую стратегию.

Сбалансированная система показателей (Balanced

Scorecard) в последние годы является, наверное, наиболее популярной и

востребованной комплексной методикой стратегического управления. По словам

заместителя генерального директора «Северсталь-групп» по стратегии и

контроллингу Вадима Махова, «система сбалансированных показателей - это новый

подход к формированию стратегии компании». Традиционно используемые для оценки

стратегии бизнеса финансовые показатели не дают полного представления о

деятельности предприятия. В действительности, стратегия компании формируется на

основе множества четко измеряемых показателей по целому ряду направлений, в

частности, «Рынки и клиенты», «Финансы» «Процессы» и «Персонал». Сочетание

множества показателей, как количественных, так и качественных, по всем этим

направлениям позволяет судить о том, насколько успешно компания продвигается в

достижении своих целей.

На основе анализа опыта зарубежных компаний и

текущей ситуации в ОАО "Северсталь" были определены сроки полного

внедрения системы сбалансированных показателей в ОАО "Северсталь". В

ходе проекта была разработана практическая методика формирования ССП,

адаптированная к существующим условиям развития бизнеса компании. Проект был

рассчитан на два года.

В результате к концу 2002 года были разработаны

показатели, позволяющие оценить эффективность деятельности компании в целом по

четырем направлениям - "Персонал", "Рынки и клиенты",

"Процессы", "Финансы", проведены расчеты и получены

значения этих показателей для ОАО "Северсталь". Были рассчитаны такие

показатели, входящие в систему, как уровень мотивации и производительность

труда работников ОАО "Северсталь", проведены расчеты по новой

методике уровня квалификации сотрудников компании. Далее были получены значения

таких важных для работы с клиентами показателей как качество обслуживания

клиентов и выполнение договорных обязательств, стоящих перед компанией. С 1

января 2003 года все показатели рассчитываются на регулярной основе, на них

строится управление компанией и оценивается эффективность деятельности ОАО

"Северсталь".

С 2005 году система используется в рамках

процедур отчетности предприятия, в том числе для проведения отчетов в

электронном виде через автоматизированную систему.

В 2006 - 2007 годах было проведена корректировка

показателей ССП в связи с изменением стратегии предприятия. В ССП наряду с

функциональными дирекциями были введены кроссфункциональные команды (КФК).

Процессы, обеспечивающие функционирование ССП:

Анализ материалов по стратегии предприятия,

корректировка карт и показателей ССП;

Формирование целевых значений и цветовой

индикации по показателям ССП;

Формирование отчетных материалов по ССП и

проведение ежеквартального отчета у генерального директора;

Работа с подразделениями по сбору и обработке

плановых и фактических данных по показателям и мероприятиям;

Информационное обеспечение и работа с АРМ ССП.

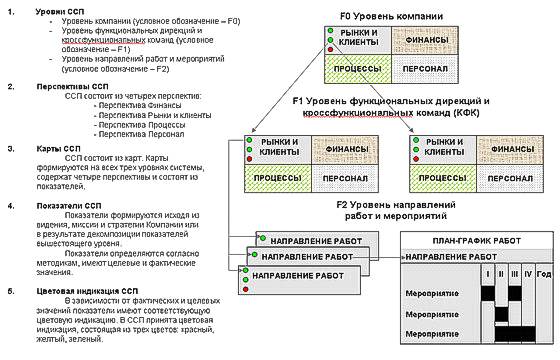

Структура ССП:

ССП ОАО «Северсталь» имеет трехуровневую

структуру (уровень компании F0, уровень дирекций и кроссфункциональных команд

F1, уровень направлений работ и мероприятий по реализации целей F2).

Рис. 1 - Структура ССП компании «Северсталь»

Во время разработки Системы сбалансированных показателей

была разработана и принята к реализации стратегия компании. Она была составлена

на 5-10 лет. Основные ее параметры:

Увеличение объемов производства, в том числе

продуктов с высокой добавленной стоимостью

Повышение средней цены продаж

Оптимизация затрат

Создание условий для раскрытия творческого

потенциала работников

Повышение капитализации компании

Повышение социальной значимости и

ответственности компании

Отсюда видно, что основной частью, составляющей

финансовую стратегию, является - повышение капитализации компании и оптимизация

затрат. Теперь можно проследить как она реализовывалась, в части финансовой

составляющей.

Размер уставного капитала общества составляет 5

519 тыс. руб. Количество акций ОАО «Северсталь», выпущенных и полностью

оплаченных - 22 074 192 шт. Номинальная стоимость акций - 0,25 руб.

На протяжении 2003 года происходил устойчивый

рост стоимости акции ОАО «Северсталь». Если на 1 января 2003 года цена

составляла 48,75 долл., то к концу 2003 года она достигла 121,00 долл., то есть

выросла на 148,2%. Таким образом, по состоянию на конец 2003 года капитализация

компании составляла 2,6 млрд. долл.. Рост капитализации компании отражает

улучшение финансовых показателей в 2003 и начале 2004 года, улучшение качества

корпоративного управления и оценку стратегии, предложенной и реализуемой

Советом Директоров и менеджментом.

В 2003 году внеочередными общими собраниями

акционеров ОАО «Северсталь» были приняты решения о выплату дивидендов по итогам

1 полугодия в размере 194 руб. на акцию и по итогам 9 месяцев в размере 205

руб. на акцию.

По итогам 2003 года в распоряжение акционеров

ОАО «Северсталь» была получена прибыль в размере 18 809 028 тыс. руб. Совет

директоров Общества рекомендовал годовому общему собранию акционеров выплатить

по итогам 2003 года дивиденды в размере 28 руб. на одну обыкновенную именную

акцию, и по итогам 1 квартала 2004 года - 42 руб. на одну обыкновенную именную

акцию.

По итогам 2004 года размер уставного капитала

общества составляет 5 518 548 руб. Количество акций ОАО «Северсталь»,

выпущенных и полностью оплаченных - 551 854 800 шт. Номинальная стоимость акций

- 0,01 руб. В декабре 2004 года было произведено дробление обыкновенных именных

акций Общества, в результате которого каждая акция номинальной стоимостью 0,25 руб.

была конвертирована в 25 акций номинальной стоимостью 0,01 руб. В целом, на

протяжении 2004 года котировки акций ОАО «Северсталь» вели себя лучше

российского рынка, опережая индекс РТС по темпам роста. С 9 декабря 2004 года

торги ценных бумаг были временно приостановлены в связи с проведением

дробления. После возобновления торгов 13 января 2005 года цена акций составила

7,435 долларов США. За 2004 год цена акций увеличилась на 50,5% с 4,95 долларов

США по состоянию на 5 января 2004 года. Таким образом, на конец 2004 года

капитализация компании составляла 4,1 млрд. долларов США. Рост капитализации

компании отражает улучшение финансовых показателей в 2004 году, улучшение

качества корпоративного управления и подтверждает правильность стратегии,

предложенной и реализуемой Советом директоров и менеджментом.

В 2004 году годовым собранием акционеров ОАО

«Северсталь» было принято решение о выплате дивидендов по итогам 1 квартала в

размере 42 руб., и внеочередными общими собраниями акционеров ОАО «Северсталь»

- о выплате дивидендов по итогам полугодия в размере 100 руб. и по итогам 9

месяцев в размере 230 руб. на акцию номинальной стоимостью 0,25 руб.

По итогам 2004 года в распоряжение акционеров

ОАО «Северсталь» была получена прибыль в размере 39 615 906 тыс. руб. Совет

директоров Общества рекомендовал годовому общему собранию акционеров выплатить

по итогам 2004 года дивиденды в размере 3 руб. на одну обыкновенную именную

акцию, и по итогам 1 квартала 2005 года - 4 руб. на одну обыкновенную именную

акцию.

Как видно, прибыль компании возросла, и исходя

из годовых отчетов о прибылях и убытках за 2003 и 2004 года мы можем сказать об

успешности достижения такой составляющей финансовой стратегии как оптимизация

затрат.

Система Сбалансированных показателей, веденная в

компании успешно работает и по сей день, и помогает достигать поставленных

целей, контролировать основные параметры.

Заключение

Различным аспектам проблемы стратегического

менеджмента за последние годы посвящено много работ зарубежных и отечественных

экономистов. В этих работах достаточно подробно рассматривается методология

формирования и реализации корпоративной стратегии, стратегии маркетинга,

инновационной стратегии предприятия. В то же время вопросам разработки

финансовой стратегии - одной из важнейших функциональных стратегий предприятия

- исследователями уделяется на современном этапе недостаточное внимание.

В данной курсовой работе мне удалось рассмотреть

понятие финансовой стратегии предприятия, способы, принципы и этапы ее

разработки и реализации. А также рассмотреть эти важные аспекты финансовой

стратегии на примере разработки и реализации общекорпоративной, и как ее

составляющей части, финансовой стратегии компании «Северсталь».

Список литературы

1. Дюков

И.И. Стратегия развития бизнеса. Практический подход. - СПб.: Питер, 2008.

2. Бланк

И.А. Финансовая стратегия предприятия. - Киев.:Эльга, 2004.

. Лапин

А.Н. Стратегическое управление современной организацией. - М., 2006.

. Фаэй

Л., Рэндел Р. Курс MBA по стратегическому менеджменту. - М.: Альпина Бизнес

Букс.

. Леонтьев

В.Е., Бочаров В.В. Финансовый менеджмент. - СПб., 2004.

. Экономическая

стратегия фирмы: учебное пособие / Под ред. А.П, Градова. - СПб.: Спец-Лит,

2000.

. Неудачин

В.В. Реализация финансовой стратегии компании: финансовый анализ и

моделирование. - М.: Вершина, 2006.

. Российское

предпринимательство. №11- 2007.

. Финансы

и кредит №31 - 2006, №12-14 - 2007.

. Экономика

и организация промышленного производства №1 -2006.

. www.severstal.ru

<http://www.severstal.ru>

. www.rbc.ru

<http://www.rbc.ru>