Основные виды финансовых посредников

НЕГОСУДАРСТВЕННОЕ

ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ

Уральский

финансово-юридический институт

КУРСОВАЯ

РАБОТА

по

дисциплине «Деньги. Кредит. Банки»

на

тему: «ОСНОВНЫЕ ВИДЫ ФИНАНСОВЫХ ПОСРЕДНИКОВ»

Исполнитель: студент гр. ФКВВЗ-2510

Тимофеева Мария Игоревна

Руководитель: доцент, к.э.н.

В.Н. Мамяченков

Екатеринбург,

2011

Содержание

Введение

Основные виды финансовых посредников

.1 Понятие финансовых посредников

.2 Банки

.3 Небанковские финансово-кредитные

институты

.4 Инвестиционные институты

.5 Иные финансовые организации

Функции финансовых посредников

Роль финансовых посредников на рынке

финансовых услуг

Заключение

Список использованной литературы

ВВЕДЕНИЕ

финансовый

посредник инвестиционный небанковский

Финансовый рынок - это механизм перераспределения

капитала между кредиторами и заемщиками при помощи посредников на основе спроса

и предложения на капитал. На практике он представляет собой совокупность

кредитных организаций, направляющих поток денежных средств от собственников к

заемщикам и обратно. Главная функция этого рынка состоит в трансформации

бездействующих денежных средств в ссудный капитал. Покупателями и продавцами на

финансовых рынках выступают следующие группы экономических субъектов: домашние

хозяйства, фирмы, государства. Каждый из указанных субъектов в конкретный

период времени может находиться в состоянии сбалансированности своего бюджета,

либо его дефицита, или профицита. В последних двух случаях у экономических

субъектов возникает либо потребность в заимствовании финансовых средств, либо

возможность в размещении временно свободных средств на выгодных для себя

условиях. Финансовые рынки, собственно, и предназначены для того, чтобы

наиболее эффективно были учтены и реализованы интересы потенциальных продавцов

и покупателей.

Взаимодействие между продавцами и покупателями

может осуществляться непосредственно либо опосредованно. В первом случае

удовлетворение взаимного интереса осуществляется с помощью прямого

финансирования, во втором - финансированием через посредников, т.е. в виде опосредованного

финансирования.

К финансовым посредникам относятся, например,

коммерческие и сберегательные банки, пенсионные фонды, компании, занимающиеся

страхованием жизни, кредитные союзы. Причиной появления финансовых посредников

на рынке явились недостатки прямого финансирования. Так, для осуществления

прямого финансирования заемщик должен выпустить ценную бумагу, номинал, срок

погашения и другие характеристики которой точно соответствовали бы запросам

кредитора. До тех пор, пока не произойдет обоюдного удовлетворения требований

сторон, перемещения средств между ними не произойдет.

Задачей финансовых посредников и является

преодоление подобных затруднений во взаимодействии между кредиторами и

заемщиком. Они покупают у заемщика прямые требования и преобразуют их в

непрямые, имеющие другие характеристики (срок погашения, номинал), которые и

продают затем кредиторам. Процесс такой трансформации носит название

посредничества. Фирмы, специализирующиеся на этом виде деятельности, называются

финансовыми посредниками или финансовыми институтами.

Росту влияния специализированных небанковских

учреждений способствовали три основные причины: рост доходов населения в

развитых странах; оказание этими учреждениями специальных услуг, которые не

могли предоставлять банки; активное развитие рынка ценных бумаг. Кроме того,

ряд специализированных небанковских учреждений (страховые компании, пенсионные

фонды) в отличие от банков могут аккумулировать денежные сбережения на довольно

длительные сроки и, следовательно, делать долгосрочные инвестиции. Этим

объясняется и актуальность выбранной нами темы.

Целью настоящей работы является изучение

основных видов финансовых посредников. В соответствии с поставленной целью в

работе будут рассмотрены следующие задачи:

1. Исследование основных видов финансовых

посредников

2. Анализ функций финансовых посредников

. Роль финансовых посредников на рынке

финансовых услуг

1 ОСНОВНЫЕ ВИДЫ ФИНАНСОВЫХ ПОСРЕДНИКОВ

.1 ПОНЯТИЕ ФИНАНСОВЫХ ПОСРЕДНИКОВ

В условиях нормально развивающейся рыночной экономики,

при достижении достаточно высокого уровня доходов и по общему объему, и на душу

населения, образуется устойчивый запас денег в виде сбережений. Это некоторый

избыток денег над текущими повседневными нуждами. В условиях рыночной экономики

он имеет четкий экономический смысл - инвестиционный капитал. Имеется два

главных направления использования этого капитала:

расширение производства, обновление ассортимента

производимых товаров и услуг, включая, например, расширение образования и

поддержку искусства;

общее и социальное страхование.

Имеется определенный фонд свободных денежных

средств, и есть конкретные общественные потребности, которые должны покрываться

за счет этих средств, но объединение их в единую работающую систему

представляет собой очень трудную задачу. Сбережения раздроблены, а рациональное

их использование требует их концентрации. Минимально возможные вложения

капитала в любую отрасль коммерческой деятельности в настоящее время достаточно

велики.

В превращении разрозненных сбережений в работающий

капитал главную роль сыграли финансовые посредники. Финансовые посредники - это

организации, принимающие за определенный процент на хранение деньги, главным

образом от населения, или собирающее их по другим поводам, и предоставляющие

взаймы за более высокий процент тем юридическим и физическим лицам, котррые

нуждаются в инвестиционных ресурсах, а также оплачивающие страховые полисы и

пенсии. В настоящее время в странах с развитой экономикой сформировались

надежное законодательство, системы страхования вкладов населения, определенные

традиции взаимоотношений между финансовыми посредниками и громадным

контингентом вкладчиков и получателей.

Экономике развитых стран присуща сложная и

многообразная структура институтов, осуществляющих мобилизацию инвестиционных

ресурсов с последующим их вложением в предпринимательскую деятельность. Эти

институты, выступая финансовыми посредниками, аккумулируют отдельные сбережения

домашних хозяйств и фирм в значительные массы инвестиционного капитала, который

затем размещается среди потребителей инвестиций (рис. 1)

Рисунок 1 - Финансовые посредники на рынке

инвестиционного капитала

В наиболее общем виде финансовые институты

включают следующие типы:

коммерческие банки (универсальные и специализированные)

небанковские кредитно-финансовые институты

(финансовые и страховые компании, пенсионные фонды, ломбарды, кредитные союзы и

товарищества)

инвестиционные институты (инвестиционные

компании и фонды, фондовые биржи, финансовые брокеры, инвестиционные

консультанты и пр.).

Общей характеристикой для всех групп финансовых

институтов (посредников) является аккумулирование ими временно свободных

денежных средств (государства, фирм, населения) с последующим вложением в

экономику.

Вместе с тем, каждая из указанных групп обладает

собственной спецификой как в осуществлении присущих ей функций, так и в

механизме аккумуляции инвестиционных ресурсов и их дальнейшем размещении.

.2 БАНКИ

Значительный инвестиционный потенциал

концентрируется в учреждениях банковской системы, которые в отличие от многих

других посреднических институтов обладают исключительными возможностями

использования трансакционных денежных средств и кредитной эмиссии. Аккумулируя

временно высвобождающиеся финансовые ресурсы, банки направляют их по каналам

кредитной системы, прежде всего, в ключевые, наиболее динамично развивающиеся

секторы и отрасли, способствуя тем самым осуществлению структурной перестройки

экономики. Банковская система является важным источником удовлетворения

инвестиционного спроса.

Рисунок 2 - Основные виды банков-финансовых

посредников

Несмотря на относительно высокий уровень

самофинансирования в странах с развитой рыночной экономикой, внутренние

денежные ресурсы не покрывают общей потребности в инвестициях. Особенно

очевидным этот разрыв становится при осуществлении крупных структурных сдвигов

в хозяйственном организме стран, когда резко возрастает спрос на инвестиции.

Базовой основой банковской системы являются

коммерческие банки, являющиеся многофункциональными учреждениями, оперирующими

в различных сферах финансового рынка. Коммерческие банки, как правило,

предлагают самый широкий спектр услуг по привлечению денежных средств от

экономических субъектов, временно располагающих таковыми, а также по

предоставлению различных займов, кредитов. В силу огромной значимости

коммерческих банков в функционировании денежно-кредитной системе государства

они являются объектом жесткого государственного контроля. Вместе с тем,

развитие тенденции к специализации банковских услуг привело к выделению

специализированных инвестиционных банков. Особенностью деятельности

инвестиционных банков является их ориентация на мобилизацию долгосрочного

капитала и предоставление его путем выпуска и размещения акций, облигаций,

других ценных бумаг, долгосрочного кредитования, а также обслуживание и участие

в эмиссионно-учредительской деятельности нефинансовых компаний (в отдельных

странах банки, выполняющие аналогичные функции, имеют название торговых,

деловых).

В современной кредитной системе существуют два

вида инвестиционных банков. Банки первого типа осуществляют услуги, связанные

исключительно с торговлей и размещением ценных бумаг, банки второго типа - с

предоставлением среднесрочных и долгосрочных кредитов.

Инвестиционные банки первого вида получили

распространение в Англии, Австралии, Канаде, США. Инвестиционным банкам данного

типа, как правило, запрещается принимать вклады населения и фирм, их ресурсы

формируются за счет собственной эмиссионной деятельности (выпуска ценных бумаг)

и привлечения кредитов других финансово-кредитных институтов.

Инвестиционные банки выступают в качестве

организаторов первичного и вторичного обращения ценных бумаг третьих лиц,

гарантов эмиссии, посредников и кредиторов при осуществлении фондовых операций,

активных участников рынка слияний и поглощений, агентов, приобретающих часть

неразмещенных копманией ценных бумаг, а также финансовых консультантов по

ценным бумагам и другим аспектам деятельности фирм и корпораций.

Инвестиционные банки первого типа функционируют,

в основном, на первичном внебиржевом рынке ценных бумаг, осуществляя

посредническую деятельность по размещению ценных бумаг. В качестве основных

методов размещения ценных бумаг используются:

андеррайтинг (покупка всего выпуска ценных бумаг

с последующей организацией его размещения на рынке),

прямое размещение (при котором банки выступают

лишь консультантами продавцов и покупателей ценных бумаг),

публичное размещение (когда инвестиционные банки

формируют группу для размещения ценных бумаг на рынке),

конкурентные торги (где инвестиционные банки

являются организаторами аукциона).

При реализации крупных эмиссий ценных бумаг

инвестиционные банки создают синдикаты и консорциумы. В настоящее время

инвестиционные банки первого типа представляют собой мощные и динамично

развивающиеся финансово-кредитные институты.

Инвестиционные банки второго типа получили

развитие в ряде стран Западной Европы (Италии, Испании, Нидерландах, Норвегии,

Португалии, Франции, Швеции) и в развивающихся государствах. Основные задачи

этих банков состоят в средне- и долгосрочном кредитовании различных секторов и

отраслей экономики, реализации специальных целевых проектов в области передовых

технологий, а также государственных программ стабилизации экономики и социально-экономического

развития. Они занимаются различными операциями на рынке ссудного капитала,

аккумулируя сбережения физических и юридических лиц, осуществляют

предоставление среднесрочных и долгосрочных кредитов фирмам, вложения в

государственные и частные ценные бумаги, другие финансовые услуги.

Следует отметить, что в ряде стран

инвестиционные банки выполняют функции, характерные для инвестиционных банков

обоих типов. В Англии, Канаде, США инвестиционных банков второго типа не

существует, долгосрочное кредитование осуществляют другие типы

финансово-кредитных институтов. В некоторых странах (Германия, Финляндия,

Швейцария) функции инвестиционных банков выполняют коммерческие банки.

Специфическим инвестиционным институтом являются

ипотечные банки. Они осуществляют кредитные операции по привлечению и

размещению средств на долгосрочной основе под залог недвижимого имущества -

земли и строений. Наряду с основной деятельностью ипотечные банки могут

заниматься вложением средств в ценные бумаги, выдачей ссуд под залог ценных

бумаг, другими финансовыми услугами. Ресурсы ипотечных банков в существенной

степени формируются за счет средств, привлеченных от выпуска ипотечных

облигаций, закладных листов. Эти долговые обязательства являются надежными

твердопроцентными ценными бумагами, они обеспечены совокупностью ипотечных

кредитов, выданных банком.

.3 НЕБАНКОВСКИЕ ФИНАНСОВО-КРЕДИТНЫЕ ИНСТИТУТЫ

К небанковским финансово-кредитным институтам

относят ломбарды, кредитные товарищества, кредитные союзы, общества взаимного кредита,

страховые общества, пенсионные фонды, финансовые компании и др. (рис.3).

Ломбарды представляют собой кредитные

учреждения, выдающие ссуды под залог движимого имущества. Исторически они

возникли как частные предприятия ростовщического кредита. В современных

условиях во многих странах в формировании капитала и функционировании ломбардов

участвует государство. В зависимости от степени участия государства и частного

капитала в их деятельности выделяются ломбарды государственные и коммунальные,

частные и смешанного типа. Ломбарды специализируются на предоставлении

потребительского кредита под обеспечение в виде залога движимого имущества.

Практикуются также операции по хранению ценностей клиентов, а также продажа

заложенного имущества на комиссионных началах. Данный круг операций определяет

специфику организационной структуры ломбардов: кроме филиалов и отделений

крупные ломбарды могут иметь сеть складов и магазинов.

К особенностям кредитных операций в ломбардах

можно отнести отсутствие кредитного договора с клиентом и залогового

обязаетльства. При выдаче ссуды под залог клиент получает залоговый билет, как

правило, на предъявителя, имеющий регистрационный номер в журнале регистрации,

где указываются реквизиты заемщика и основные условия сделки. По большинству

кредитных сделок предусматривается льготный срок, только по истечении которого

заложенное имущество может быть продано.

Кредитные товарищества создаются в целях

кредитно-расчетного обслуживания своих членов: кооперативов, арендных

предприятий, предприятий малого и среднего бизнеса, физических лиц. Капитал

кредитных товариществ формируется путем покупки паев и оплаты обязательного

вступительного взноса, который при выбытии не возвращается. Основные операции

кредитных товариществ включают предоставление ссуд, комиссионные и

посреднические операции.

Кредитные союзы представляют собой кредитные

кооперативы, организуемые группами частных лиц или мелких кредитных организаций.

Они представлены двумя основными типами. Кредитные союзы первого типа

организуются группой физических лиц, объединяемых по профессиональному или

территориальному признаку. Кредитные оюзы второго типа создаются в виде

добровольных объединений ряда самостоятельных кредитных товариществ. Капитал

кредитных союзов формируется путем оплаты паев, периодических взносов членов

кредитных союзов, а также выпуска займов. Кредитные союзы осуществляют такие

операции, как привлечение вкладов, предоставление ссуд под обеспечение членам

союза, учет векселей, торгово-посреднические и комиссионные операции,

консультационные и аудиторские услуги.

Общества взаимного кредита - это вид кредитных

организаций, близких по характеру деятельности к коммерческим банкам, обслуживающим

мелкий и средний бизнес. Участниками общества взаимного кредита могут быть

физические и юридические лица, формирующие за счет вступительных взносов

капитал общества. При приеме в общество взаимного кредита приемный комитет

оценивает кредитоспособность поступающего, представленные им гарантии или

поручительства, имущественное обеспечение, и определяет максимально допустимый

размер открываемого ему кредита.

При вступлении член общества взаимного кредита

вносит определенный процент открытого ему кредита в качестве оплаты паевого

взноса, обязуется нести ответственность по своим долгам, а также операциям

общества в размере открытого ему кредита. При выбытии из общества взаимного

кредита его участник погашает сумму основного долга, приходящуюся на него часть

долгов общества, после чего ему возвращаются вступительный взнос и заложенное

имущество.

Страховые общества, реализуя страховые полисы,

принимают от населения сбережения в виде регулярных взносов, которые затем

помещаются в государственные и корпоративные ценные бумаги, закладные под жилые

строения. Регулярный приток взносов, процентных доходов по облигациям и

дивидендов по акциям, принадлежащим страховым компаниям, обеспечивает

накопление устойчивых и крупных финансовых резервов.

Страховые общества могут быть организованы в

форме акционерного общества или взаимной компании. В последнем случае,

владельцы страховых полисов являются совладельцами фирмы; накопленные страховые

взносы владельца страхового полиса рассматриваются как его пай во взаимной

компании.

Частные пенсионные фонды представляют собой

юридически самостоятельные фирмы, управляемые страховыми компаниями или

траст-отделами коммерческих банков. Их ресурсы формируются на основе регулярных

взносов работающих и отчислений фирм, образовавших пенсионный фонд, а также

доходов по принадлежащим фонду ценным бумагам. Пенсионные фонды вкладывают

средства в наиболее доходные виды частных ценных бумаг, государственные

облигации, недвижимость. Они являются крупнейшим институциональным владельцем

акций, концентрация акционерного контроля в них обычно превышает степень

сосредоточения акций одной и той же фирмы у инвестиционных и страховых

компаний. Доля вложений в высоколиквидные активы (текущие вклады, казначейские

векселя и др.) сравнительно невелика. Пенсионные фонды отличаются устойчивым

финансовым положением, продуманной инвестиционной стратегией.

Финансовые компании специализируются на

кредитовании продаж потребительских товаров в рассрочку и выдаче

потребительских ссуд. Источником ресурсов финансовых компаний являются

собственные краткосрочные обязательства, размещаемые на рынке, и кредиты

банков.

.4 ИНВЕСТИЦИОННЫЕ ИНСТИТУТЫ

Инвестиционные институты представлены

хозяйствующими субъектами (или физическими лицами), которые осуществляют

деятельность на рынке ценных бумаг как исключительную, т.е. не допускается ее

совмещение с другими видами деятельности. К инвестиционным институтам относят

определенные виды специальных финансово-кредитных институтов (инвестиционные

банки первого типа, инвестиционные компании и фонды), а также фондовые биржи,

инвестиционных брокеров, дилеров, консультантов и др.

Рисунок 4 - Виды инвестиционных институтов

Инвестиционные компании и фонды представляют

собой разновидность финансово-кредитных институтов, аккумулирующих средства

частных инвесторов путем эмиссии собственных ценных бумаг, и размещающие их в

ценные бумаги других эмитентов. Инвестиционные компании и фонды могут выпускать

ценные бумаги, в том числе инвестиционные сертификаты, размещаемые на фондовом

рынке. Пределы их выпуска ограничиваются размером покрытия, обеспечиваемого

портфелем ценных бумаг компании.

Инвестиционные компании - это объединения

(корпорации), осуществляющие операции с ценными бумагами, и выполняющие

некоторые функции коммерческих банков. Они могут функционировать в виде

финансовых групп, холдинговых и финансовых компаний. Инвестиционные фонды

учреждаются в форме акционерного общества.

В зависимости от методов формирования ресурсов

различают инвестиционные компании (фонды) открытого и закрытого типа.

У инвестиционных компаний открытого типа число

акций, образующих акционерный капитал, изменяется в зависимости от спроса на

эти акции. Компания в любой момент готова продать новые акции или выкупить свои

акции у лиц, желающих их продать, что обеспечивает высокую ликвидность вложений

вкладчиков. Акции этих компаний не обращаются на вторичном рынке.

У инвестиционных компаний закрытого типа

величина акционерного капитала является фиксированной. Курс акций определяется

складывающимся на вторичном рынке соотношением спроса и предложения.

Важными преимуществами инвестиционных компаний,

привлекающими вкладчиков, являются широкие возможности диверсификации портфеля

ценных бумаг, квалифицированное управление фондовыми активами, что обеспечивает

распределение рисков и повышение ликвидности инвестируемых средств. Мелкие и

средние инвесторы, не обладающие значительными свободными денежными ресурсами,

и, следовательно, возможностями диверсификации своего портфеля ценных бумаг,

приобретая акции инвестиционных компаний, получают возможность использовать

более сбалансированный набор фондовых ценностей. В последнее время среди

акционеров инвестиционных компаний увеличилась доля институциональных

инвесторов, прежде всего, страховых компаний и пенсионных фондов.

Основные различия между инвестиионными

компаниями и инвестиционными фондами представлены в Приложении А [5, С.528].

Фондовая биржа выступает как особый,

институционально организованный рынок ценных бумаг, функционирующий на основе

централизованных предложений о купле-продаже ценных бумаг, выставляемых

биржевыми брокерами по поручениям институциональных и индивидуальных

инвесторов. В рыночной экономике значительная часть долгосрочных вложений

капитала осуществляется посредством фондовой биржи.

Биржевые фондовые операции опосредствуют

привлечение денежных ресурсов и их перераспределение между различными секторами

и отраслями экономики. Фондовая биржа способствует установлению постоянных и

единообразных правил заключения сделок купли-продажи ценных бумаг. Она

выступает в качестве торгового, нормативного и технологического «ядра» рынка

ценных бумаг. В функции фондовой биржи входит входит обеспечение постоянства,

ликвидностии регулирования рынка, учет рыночной конъюктуры, котировка акций.

Динамика курсов ценных бумаг на фондовой бирже отражает направления

эффективного вложения капиталов и является индикатором состояния рынка в целом.

Инвестиционные дилеры и брокеры представлены

профессиональными организациями, ведущими посредническую деятельность на фондовом

рынке, или отдельными физическими лицами. Инвестиционный дилер осуществляет

покупку ценных бумаг от своего имени и за свой счет с целью их последующего

размещения среди инвесторов. Инвестиционный брокер занимается сведением

покупателей и продавцов ценных бумаг и осуществлением сделок с ценными бумагами

за комиссионное вознаграждение.

2 ФУНКЦИИ ФИНАНСОВЫХ ПОСРЕДНИКОВ

.1 ПОСРЕДНИЧЕСКИЕ ФУНКЦИИ КОММЕРЧЕСКИХ БАНКОВ

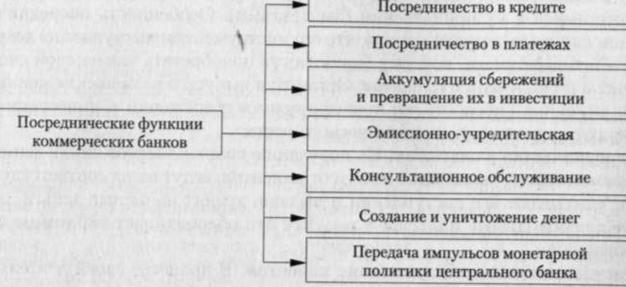

Банки выполняют следующие функции:

посредничество в кредите

посредничество в платежах

мобилизация сбережений и денежных доходов с их

последующим превращением в капитал

создание кредитных орудий обращения (банкноты,

чеки и др.), облегчающих оборот и сокращающих издержки обращения (рис. 5)

Рисунок 5 - Посреднические функции коммерческих

банков [6, С.315]

Функция посредничества в кредите является одной

из самых старых функций, которая выполняется банками. Сами банки появились в

результате специализации этой функции: менялы и посредники в платежах нередко превращались

в банкиров. Банки устраняют многочисленные препятствия, возникающие в

отношениях между кредиторами и заемщиками.

При предоставлении кредитов банк обязан

выполнить «золотое правило банкира»: сроки предоставления кредитов должны

соответствовать срокам депозитов. Другими словами, долгосрочные кредиты должны

предоставляться только за счет долгосрочных вкладов, а краткосрочные вклады

могут служить источником только краткосрочных кредитов. Банки способны

осуществлять трансформацию множества мелких вкладов в небольшое число крупных

кредитов. В условиях современной экономики важность этой функции возрастает.

Выступая посредником между кредитором и

заемщиком, банк трансформирует риск кредитов. Благодаря рассредоточению

денежных средств по отраслям, регионам и целям использования, банки способны

снизить собственный совокупный риск банка и риск своих клиентов.

Аккумуляция сбережений и превращение их в

инвестиции. В настоящее время эта функция играет важнейшую роль в экономической

политике государства. В свое время «японское экономическое чудо» во многом

стало возможно потому, что банковская система страны сумела мобилизовать

сбережения населения для инвестирования экономики страны. Напротив, в России

при явном попустительстве государства в результате серии афер типа «МММ» и

других финансовых пирамид население утратило веру в надежность отечественной

финансовой системы, что стало мощным тормозом экономического развития страны.

Потеряв доверие населения, банки утратили основной источник мобилизации

сбережений.

Эмиссионно-учредительская функция. Банки

организовывают выпуск и размещение ценных бумаг. В данном случае банки

осуществляют посредничество между инвесторами и фирмами, нуждающимися в их

привлечении (эмитентами). Особенность посредничества в данном случае заключается

в том, что его инструментом выступает не денежная ссуда, а ценные бумаги,

которые банки могут приобретать как за свой счет, так и за счет и по поручению

клиентов. Организуя выпуск и размещение ценных бумаг фирм, банки способствуют

трансформации сбережений в инвестиции, чем расширяют возможности экономического

роста.

Посредничество в платежах. По поручению своих

клиентов банки занимаются ведением кассы: принимают деньги от клиентов, ведут

их на соответствующих счетах, учитывают все поступления и выдачи, хранят

наличные деньги, осуествляют необходимые платежи и т.д. Все это обеспечивает

экономию издержек обращения.

Консультационное обслуживание клиентов. В

процессе своей деятельности банки аккумулируют солидную и весьма ценную

информацию о состоянии финансового рынка и общих микро- и макроэкономических

тенденциях развития. Эта информация способствует существенному повышению

качества обслуживания банковских клиентов.

Создание и уничтожение денег. Банки создают и

уничтожают деньги, т.е. управляют денежной массой.

Передача экономике импульсов денежно-кредитной

политики центрального банка. Центральный банк определяет общий объем денежной

массы, а комерческие банки передают экономике импульсы денежно-кредитной

политики центрального банка. Это важнейшая функция в современных условиях, так

как она определяет денежно-кредитную политику государства.

.2 ФУНКЦИИ НЕБАНКОВСКИХ ФИНАНСОВЫХ ПОСРЕДНИКОВ

Общим для всех кредитных учреждений

небанковского типа, имеющих разную специализацию, является то, что они:

основывают свою деятельность на кредитных

отношениях

уставный капитал формируют либо за счет паев,

вносимых их учредителями, либо за счет эмиссии акций

не открывают текущих счетов своим клиентам

не имеют корреспондентских счетов

не принимают текущих вкладов до востребования.

Так как небанковские кредитные учреждения не

открывают текущих счетов своим клиентам, то они не могут создавать мнимых

вкладов при кредитовании своих клиентов.

Следовательно, они не могут создавать и

уничтожать новые кредитные деньги, т.е. не могут увеличивать или сокращать

денежное предложение в стране, как это присуще коммерческим банкам.

Небанковские кредитные учреждения, как финансовые посредники денежного рынка,

мобилизуя разрозненные мелкие денежные суммы различных физических и юридических

лиц и превращая их в ссудный капитал, предоставляют ссуды корпорациям, банкам

или правительству, приобретая их облигации. Кроме того, НКУ могут предоставить

ипотечные и потребительские ссуды или оказывать своим членам кредитную

взаимопомощь.

Осуществляя свою деятельность на том же, что и

банки, денежном рынке, НКУ имеют много общего с коммерческими банками, но

вместе с тем, функционально их деятельность значительно уже банковской

деятельности. В частности, НКУ не выполняют таких функций коммерческих банков

как создание и уничтожение новых кредитных денег, а также функции посредника в

расчетах своих клиентов. Вместе с тем НКУ являются финансовыми посредниками на

рынке денежного (ссудного) капитала, предоставляя денежные источники для

удовлетворения потребностей своих клиентов. Наряду с НКУ, на рынке ссудных

капиталов функционируют и кредитно-финансовые учреждения. Однако, все

небанковские финансовые посредники, работающие на денежном рынке, выполняют

одинаковые и важные функции, которые схематично представлены на рис. 6.

Рисунок 6 - Функции кредитных учреждений

небанковского типа и небанковских финансовых посредников [5,С.518]

Как видно на рис.6, функции небанковских

кредитных учреждений во многом схожи с функциями коммерческих банков.

Рассмотрим характеристику каждой из представленных на рис.6 функций.

Функция мобилизации доходов и сбережений

физических лиц и превращение их в ссудный капитал. Уместно отметить, что НКУ

привлекают средства населения во вклады по более высоким, в сравнении с

банками, процентным ставкам. Кроме того, они привлекают средства населения,

реализуя эмитированные ими ценные бумаги. К тому же, как правило, они

привлекают средства на длительный срок, обусловленный либо двусторонним, либо

односторонним договором между НКУ и его клиентом, превращая при этом

привлеченные средства в ссудный капитал.

Последнее обусловлено тем, что привлекая

разрозненные небольшие суммы денежных средств, финансовые посредники

небанковского типа превращают их в ссудный капитал, который в дальнейшем они

могут размещать по своему усмотрению - то ли предоставляя ссуды, то ли страхуя

имущество и жизнь.

Функция посредника в реализации ссудного

капитала выражается в том, что НКУ посредничают в предоставлении ипотечных

ссуд.

Функция поставщика специализированных

кредитно-финансовых услуг выражается в том, что небанковские кредитный

учреждения и кредитно-финансовые учреждения предоставляют своим клиентам целый

ряд услуг, не оказываемых им коммерческими банками. Например, услуги ломбардов,

предоставляющих мелкие потребительские ссуды, услуги страховых обществ и др.

услуги.

Это обусловлено тем, что финансовые посредники

путем объединения ссудной и инвестиционной деятельности целой группы заемщиков

уменьшают риск каждого из своих вкладчиков, ставших членами небанковского

кредитного учреждения с целью получения помощи от последнего.

В отличие от инвесторов, вкладывающих свои

средства в ценные бумаги через небанковских финансовых посредников, инвесторы,

приобретающие ценные бумаги самостоятельно и, соответственно, действующие на

свой страх и риск, подвержены и одному и другому видам рисков.

Обобщая функции всех видов финансовых

посредников, можно выделить самые главные, общие для всех видов финансовых

посредников:

финансовый посредник осуществляет диверсификацию

риска путем распределения вложений по различным видам финансовых инструментов

финансовый посредник осуществляет проверку

платежеспособности заемщика, что также снижает кредитный риск

финансовый посредник упрощает проблему поиска

кредиторов, способных предоставить заем на приемлимых условиях

финансовый посредник при нормальных

экономических условиях снижает процентную ставку за кредит

финансовый посредник аккумулирует денежные

средства и за счет этого может удовлетворить спрос заемщиков на большие суммы

денежных средств.

3 РОЛЬ ФИНАНСОВЫХ ПОСРЕДНИКОВ НА РЫНКЕ

ФИНАНСОВЫХ УСЛУГ

Финансовые посредники играют активную роль на

финансовом рынке. За последние годы в развитых странах возникла тенденция к

слиянию ранее строго различаемых полномочий финансовых посредников. В некоторых

странах коммерческие банки получили право осуществлять страховые операции.

Такая универсализация функций финансового посредника вполне естесственна там,

где имеется хорошо отлаженная правовая база и мощная инфраструктура финансовых

отношений. В таких условиях данное объединение различных функций посредничества

в единой организации может принести всем участникам финансового рынка прибыль.

В России такое объединение было бы преждевременным ввиду нестабильности экономических

и политических условий, а также недостаточно разработанной системы

законодательства в этой сфере.

В рамках денежного рынка продаются не просто

деньги, а очень важные финансовые услуги. По части страхования оказание услуг

страхователю (держателю полиса) выглядит еще нагляднее. Страхование чего-либо

означает создание резерва, в нынешних условиях это денежный резерв.

Сформировать крупный денежный резерв большинству обычных граждан, да и

юридических лиц, не под силу. А финансовый посредник гарантирует им компенсацию

убытков от наступления страхового случая при условии уплаты сравнительно

небольших сумм. Примерно также можно истолковать ситуацию при страховании жизни

и при получении пенсии. Финансовые посредники во всех сферах своей деятельности

не просто «собирают деньги», а продают жизненно важные услуги, которые

оплачиваются специфическим способом предоставления денег со стороны

заинтересованных лиц.

Роль финансовых посредников не ограничивается

только концентрацией денежного капитала и его рациональным использованием. Они

согласовывают и увязывают интересы громадного числа экономических субъектов на

конкретном уровне. Финансовое посредничество превратилось в постоянный фактор

развитой рыночной экономики, особенно учитывая разнообразие нынешних финансовых

активов, включая ценные бумаги и валюту.

Характерная черта нынешнего финансового

посредничества в том, что деньги, предоставленные взаймы или собираемые в

порядке каких-либо обязательных отчислений, используются в подавляющем

большинстве случаев в прибыльных операциях. Финансовые посредники своей деятельностью

увеличивают объем доходов, создаваемый в обществе. В этом их принципиальное

отличие от ростовщичества, которое не улучшало, а ухудшало финансовое положение

заемщика.

ЗАКЛЮЧЕНИЕ

Целью настоящей работы было исследование

основных видов финансовых посредников, анализ их функций и их роль на рынке

финансовых услуг.

В соответствии с поставленной целью нами в

работе было сделано следующее.

Мы исследовали основные виды финансовых

посредников, такие как коммерческие, инвестиционные и ипотечные банки, небанковские

финансово-кредитные институты (ломбарды, кредитные товарищества и союзы,

общества взаимного кредита, страховые общества, частные пенсионные фонды и

финансовые компании), инвестиционные институты (инвестиционные компании и

фонды, фондовая биржа, инвестиционные дилеры и брокеры). Для каждого

конкретного случая необходимости в финансовом посредничестве всегда можно

подобрать наиболее подходящий и выгодный вариант.

Проанализировав функции финансовых посредников,

мы пришли к выводу, что в финансовых посредниках заинтересованы как кредиторы,

так и заемщики, так как они получают определенные преимущества и выгоды. С

позиции кредиторов:

финансовые посредники осуществляют

диверсификацию риска путем распределения вложений по видам финансовых

инструментов между кредиторами при выдаче совместных кредитов во времени и иным

образом, что ведет к снижению уровня кредитного риска

финансовый посредник разрабатывает систему

проверки платежеспособности заемщиков и организует систему распространения

своих услуг, что также снижает кредитный риск и издержки по кредитованию

финансовые институты позволяют обеспечить

постоянный уровень ликвидности для своих клиентов, т.е. возможность получения

наличных денег.

С позиции заемщиков:

финансовые посредники упрощают проблему поиска

кредиторов, готовых предоставить займы на приемлемых условиях

при наличии финансового посредника ставка за

кредит для заемщика при нормальных экономических условиях оказывается чаще

всего ниже, чем при его отсутствии

финансовые посредники осуществляют трансформацию

сроков, восполняя разрыв между предпочтением долгосрочных ссуд заемщика и

предпочтением ликвидности кредитора

финансовые институты удовлетворяют спрос

заемщиков на крупные кредиты за счет агрегирования больших сумм от множества

клиентов.

Значение системы финансовых посредников очень

велико. Они обеспечивают стабильное финансирование важнейших общественных нужд,

экономят существенные средства и тем самым ускоряют развитие производства. Они

обеспечивают дополнительный доход значительной массы людей, избавляя их при

этом от непосредственных рисков производства, организации нового дела и т.д.

Финансовое посредничество показывает, что

экономические отношения необязательно связаны с конфликтами и борьбой.

Деятельность финансовых посредников ведет к получению выгоды всеми участвующими

в данном процессе сторонами.

ПРИЛОЖЕНИЕ А

Основные различия между инвестиционными

компаниями и инвестиционными фондами

|

Отличительные

признаки

|

Инвестиционная

компания

|

Инвестиционный

фонд

|

|

1.

Характер инвестиционной деятельности

|

Приобретает

пакет акций у эмитента и размещает его на вторичном рынке

|