Аналитическая оценка финансового состояния ОАО ДП 'EcoHelp'

СОДЕРЖАНИЕ

Реферат

Введение

. Общая характеристика ОАО ДП «EcoHelp»

.1 Краткое описание предприятия

.2 Основные функции предприятия

.3 Характеристика продукции ОАО ДП «EcoHelp»

.4 Техническое перевооружение и реконструкция организации

.5 Организационная структура предприятия

.6 Конкуренты и конкурентоспособность ОАО ДП «EcoHelp»

.7 Мероприятия по улучшению качества выпускаемой продукции

.8 Понятие и значение финансового анализа предприятия

. Финансовый анализ деятельности ОАО ДП «EcoHelp»

.1 Анализ финансовых отчетов предприятия

.2 Анализ финансового состояния предприятия

.3 Оценка имущественного положения структуры капитала

.4 Анализ финансовых коэффициентов ОАО ДП «EcoHelp»

.5 Анализ трудовых ресурсов предприятия

. Аналитическая оценка финансового состояния ОАО ДП «EcoHelp».

.1 Общая оценка уровня финансового состояния предприятия

.2 Комплекс мероприятий по улучшению финансового состояния ОАО ДП

«EcoHelp»

.3 Экономическое обоснование мероприятий по улучшению финансового

состояния предприятия

.4 План маркетинговой деятельности ОАО ДП «EcoHelp»

.5 Итоги деятельности ОАО ДП «EcoHelp» за анализируемый 2007 год

. Безопасность жизнедеятельности. Техногенная безопасность

.1 Выявления опасных и вредных факторов при эксплуатации вычислительной

техники в бухгалтерии

.2 Расчет системы зануления в помещении бухгалтерии ОАО ДП «EcoHelp»

.3.Анализ чрезвычайных ситуаций на территории ОАО ДП «EcoHelp»

.4 Расчет геометрических размеров зон сплошных и локальных пожаров в

бухгалтерии ОАО ДП «EcoHelp»

Список используемой литературы

РЕФЕРАТ

Дипломная работа:

Страниц - 104.

Таблиц - 16.

Приложения - 1

Источников - .

Объект исследования - финансовая отчетность открытого

акционерного общества ДП «EcoHelp»,

которое занимается выпуском воздухоочистителей и увлажнителей воздуха.

Цель работы - анализ финансового состояния ОАО ДП

«EcoHelp».

Проведен анализ финансового состояния предприятия за

2007 год, произведена аналитическая оценка экономического состояния

предприятия, оценка финансовой безопасности предприятия, описан комплекс мер по

улучшению состояния финансовой безопасности ОАО ДП «EcoHelp».

ФИНАНСОВЫЙ АНАЛИЗ, ФИНАНСОВОЕ СОСТОЯНИЕ ПРЕДПРИЯТИЯ,

ФИНАНСОВЫЕ КОЭФФИЦИЕНТЫ, РЕНТАБЕЛЬНОСТЬ, СОСТАВЛЯЮЩИЕ ФИНАНСОВОГО СОСТОЯНИЯ.

ВВЕДЕНИЕ

Обеспечение эффективного функционирования субъектов

хозяйствования требует экономически грамотного управления их деятельностью,

которое во многом определяется умением анализировать деятельность

хозяйствующего субъекта. С помощью комплексного анализа оцениваются результаты

деятельности предприятия, изучаются тенденции его развития, глубоко и системно

исследуются факторы изменения результатов деятельности, обосновываются

бизнес-планы и управленческие решения, осуществляется контроль за их

выполнением, выявляются резервы повышения эффективности производства,

вырабатывается экономическая стратегия развития предприятия.

Финансово-устойчивым является такой хозяйствующий

субъект, который за счет собственных средств покрывает средства, вложенные в

активы (основные фонды, нематериальные активы, оборотные средства), не

допускает неоправданной дебиторской и кредиторской задолженности и

расплачивается в срок по своим обязательствам. Главным в финансовой

деятельности являются правильная организация и использование оборотных средств.

Поэтому в процессе анализа финансового состояния вопросам рационального

использования оборотных средств уделяется основное внимание.

Финансовый анализ является одной из наиболее важных

функций управления. Он дает возможность определять конкурентоспособность

субъекта хозяйствования в рыночной экономике.

Целью данной дипломной работы является анализ

финансового состояния ОАО ДП «EcoHelp»,

занимающегося производством воздухоочистителей.

Анализ является существенным элементом финансового

менеджмента и аудита. Развитие рыночных отношений повышает ответственность и

самостоятельность предприятий и других субъектов хозяйствования в подготовке и

принятии управленческих решений. Эффективность этих решений во многом зависит

от объективности, своевременности и всесторонности оценки существующего и

ожидаемого положения предприятия.

Практически все пользователи финансовых отчетов

предприятий используют методы финансового анализа для принятия решений по

оптимизации своих интересов. Собственники анализируют финансовые отчеты для

повышения доходности капитала, обеспечения стабильности положения предприятия.

Важнейшим направлением аналитической работы является

финансовый анализ, представляющий собой систему специальных знаний накопления,

обработки, трансформации и использования информации финансового характера в целях

обеспечения жизнедеятельности хозяйствующего субъекта в условиях

функционирования рыночной экономики.

Финансовый анализ - это составляющая часть общего,

полного, анализа хозяйственной деятельности предприятия. Содержание финансового

анализа состоит в оценке и прогнозировании результатов деятельности

предприятия, его финансового состояния, а также в выявлении возможности

повышения эффективности деятельности предприятия с помощью рациональной

финансовой политики. Такого рода анализ может выполняться как управленческим

персоналом данного предприятия, так и любым внешним аналитиком, поскольку

базируется на общедоступной информации. Тем не менее, принято выделять два вида

финансового анализа: внутренний и внешний. Внутренний анализ проводится

работниками предприятия. Информационная база такого анализа гораздо шире и

включает себя любую информацию, циркулирующую внутри предприятия. Внешний

анализ проводится аналитиками, являющимися посторонними лицами для предприятия

и потому не имеющими доступа к внутренней информационной базе предприятия. Он

базируется на отчетных данных, которые подлежат опубликованию.

1. ОБЩАЯ ХАРАКТЕРИСТИКА ОАО ДП «ECOHELP»

.1 Краткое описание организации

Полное название организации: Открытое акционерное общество ДП «EcoHelp» - дочернее предприятие Швейцарской

акционерной холдинговой компании ДП «ECOHELP».

Уставный капитал предприятия 438793 гривен и делится

на 1755172 простых именных акций номинальной стоимостью 0,25 гривен каждая.

% акций предприятия, что составляет 895138 акций на сумму

223784,5 гривен передано холдингу.

, 87% акций предприятия, что составляет 436598 акций

на сумму 109149,5 гривен продано работникам предприятия по льготной цене.

, 13% - 423426 акций на сумму 105859 гривен через

фондовую биржу были проданы Первой Инвестиционной компании.

Основные виды деятельности: производство воздухоочистителей,

увлажнителей воздуха, очистителей воды и других очистительных приборов.

Миссия: выполнение требований заказчика на

всех этапах: проектирование, изготовление и испытание очистителей.

Форма собственности: коллективная;

Юридическая форма: открытое акционерное общество.

Центр контроля: вышестоящим органом управления

Обществом является Общее Собрание. В период между собраниями

компетенция руководства передается Наблюдательному Совету.

Исполнительно-распорядительным органом Общества является Правление. Оно

осуществляет оперативное руководство предприятием. Наблюдательный Совет

назначает Председателя Правления, который руководит работой предприятия в

пределах своей компетенции или по согласию с Наблюдательным Советом, решает

вопрос производственно-хозяйственной деятельности предприятия.

Обитатель современного мегаполиса вполне осознает риск негативного

воздействия множества вредоносных факторов окружающей среды и ищет способы его

нейтрализации.

Воздухоочиститель кондиционер лишь фильтрует поступающий воздух и

частично задерживает проникновение атмосферных загрязнений, но не очищает

воздух помещений от не менее опасных для здоровья мельчайших частиц бытового и

производственного происхождения - табачного дыма, запахов, микробов, пыли и

химических веществ. Нагретый приборами, сухой воздух провоцирует возникновение

дискомфорта и различных респираторных нарушений.

Снижение работоспособности, расстройство здоровья и утрата позитивного

восприятия жизни - таковы последствия незримого влияния на человека

загрязненного сухого воздуха. Становится очевидной необходимость применения

надежных методов контроля над микроклиматом и высокотехнологичных систем

очистки воздуха для обеспечения полноценной деятельности и здоровой жизни.

Ионизатор, озонатор и увлажнители - это очистители, позволяющие

качественно и в полной мере решить задачу очистки воздуха.

Под действием ионизации воздух очищается от мельчайших частиц -

заряжаясь, они притягиваются друг к другу, «склеиваются» и под действием

возросшей силы тяжести оседают на пол и другие поверхности. Остается только

произвести легкую влажную уборку помещения. Помимо этого, малые дозы озона,

создаваемые ионизатором воздуха, очищают воздух от микробов и нейтрализуют

вредные химические вещества.

Необходимый для здоровья человека и домашних животных, а также для роста

многих комнатных растений уровень влажности в помещении поддерживает очиститель

увлажнитель. Эффект очищения воздуха таким прибором достигается за счет того,

что микрочастицы, циркулирующие в сухом воздухе, при достижении нормальной

влажности воздуха тяжелеют и оседают на поверхностях.

Ионизаторы и увлажнители воздуха в настоящее время широко используются

там, где благоприятный микроклимат особенно важен для сохранения баланса

здоровых структур организма человека - в детских учреждениях, лечебницах,

профилактических и реабилитационных центрах. Залогом хорошего здоровья являются

чистый воздух и чистое помещение - это то, что обеспечивает современный климатический

аппарат (увлажнитель ионизатор).

ДП «EcoHelp» создает очистители воздуха на основе тонких современных

технологий. Воздухоочистители ионизаторы позволяют круглосуточно поддерживать

аналогичное природному очищение воздуха. Они надежны, энергоэкономичны и, при

этом, просты в установке и эксплуатации. Увлажнители производят очищение,

увлажнение и ароматизацию воздуха. Низкий уровень шума при работе позволяет

использовать их в любых типах помещений.

В бытовых и промышленных очистителях увлажнителях воздуха вода

используется в качестве фильтра для очистки закачиваемого воздуха. Воздух

помещения увлажняется до оптимального уровня испаряющейся чистой водой.

Изготавливаемые воздухоочистители (увлажнитель очиститель ионизатор)

могут использоваться как для бытовых, так и для производственных целей.

Коллектив инженерно-технических работников и рабочих предприятия

совместно с конструкторами освоил целый ряд новых моделей воздухоочистителей:

1) Ecobox -

ионизатор воздуха (аэроионизатор);

) Fresh Air

2.1 - Волновой ионизатор - озонатор - воздухоочиститель;

) Breeze AT -

Волновой ионизатор - озонатор - воздухоочиститель;

) DuctwoRx -

Система очистки воздуха для приточной вентиляции;

) Refresh -

очиститель для холодильника;

) Fresh Air

to go - Ионизатор - озонатор - воздухоочиститель;

) Fresh Air

Buddy - Персональный ионизатор;

) Living

Water III - очиститель воды;

В условиях реального подъема производства ОАО

««EcoHelp» » имеет стабильные заказы, планирует приобретение нового

оборудования, которое обеспечит качество и надежность оснастки.

1.2 Основные функции организации

1.Проектирование технологического оснащения согласно

заказам подразделений «EcoHelp», в сроки, установленные план-графиками

технологической подготовки производства.

2.

Разработка

технологических процессов

3.

Изготовление

технологической оснастки.

4.

Нормирование

технологических процессов.

5.

Изготовление

технологической оснастки в сроки, установленные план-графиками.

6.

Участие в

процессе испытания и внедрения технологической оснастки.

7.

Участие и разработка

плана-внедрения новой техники и организации технических мероприятий,

направленных на увеличение эффективности производства и выполнение

установленной задачи производственно-хозяйственной деятельности. Составление

планов для внутренних подразделений «EcoHelp», на основе контрольных цифр,

утвержденных ОАО ДП «EcoHelp», и доведение планов к участкам согласно Положению

ОАО ДП

«EcoHelp».

8.

Участие в

разработке проекта перспективного и годового плана социального развития

коллектива.

9.

Организация беспрерывного

учета и контроля за процессом выполнения плана участков и предприятия.

Разработка и осуществление мероприятий по ликвидации причин ухудшения

технико-экономических показателей.

11.Составление и своевременное предоставление отчетов

о выполнении плана по технико-экономическим показателям в соответствующие

отделы «EcoHelp».

1.3Характеристика продукции ОАО ДП

«EcoHelp»

1) Ecobox - ионизатор воздуха (аэроионизатор)

Функции:

· ионизатор воздуха (аэроионизатор)

· RCI технология

· фотокатализ

· баланс ионов

· озонатор воздуха (режим санации)

Рекомендован для жилых и офисных помещений до 20 м³.

2) Fresh Air

2.1 - Волновой ионизатор - озонатор - воздухоочиститель

Функции:

· волновой ионизатор воздуха (аэроионизатор)

· озонатор воздуха

· воздухоочиститель

· устранение загрязнений с помощью фотокатализа

· Очищаемая территория - от 4 до 180 кв.м.

Рекомендован для квартир, больших комнат, офисных помещений, буфетов,

компьютерных залов, баров, ресторанов.

3) Breeze AT

- Волновой ионизатор - озонатор - воздухоочиститель

Функции:

· волновой ионизатор воздуха (аэроионизатор)

· озонатор воздуха

· воздухоочиститель устранение табачного дыма

· устранение запахов

· устранение пыли

· Очищаемая территория - до 100 кв.м

Рекомендован для офиса, дачи и магазина, учебных аудиторий и классов

больницы и ветлечебницы, мастерских по ремонту автомобилей и техники,

парикмахерских и печатных салонов, прачечных и фотолабораторий, репризориев и

копировальных центов.

4) DuctwoRx -

Система очистки воздуха для приточной вентиляции

Функции:

· устранение запахов, дыма и широкого

· спектра различных веществ

· устранение микрофлоры и микроорганизмов, загрязняющих воздух

Предназначена для установки в воздуховодах уже существующей приточной

вентиляции и используется для значительного повышения эффективности системы

вентиляции.

5) Refresh -

очиститель для холодильника

Функции:

· RCI-технология

· Ионизатор

· Воздухоочиститель

· Устранение неприятных запахов

· Устранение бактерий, вирусов, плесени

· Увеличение срока хранения продуктов в два раза

· Очищаемая территория - от 0,5 кв.м

Рекомендован для холодильных камер, мест хранения продуктов.

6) Fresh Air

to go - Ионизатор - озонатор - воздухоочиститель

Функции:

· RCI технология

· ионизатор воздуха

· озонатор воздуха

· воздухоочиститель

· устранение табачного дыма

· устранение запахов

· устранение пыли

· Очищаемая территория - салон автомобиля, яхты, салон

самолёта, передвижные мобильные помещения

Подходит для использования в автомобилях, фургонах, комнатах в отеле.

7) Fresh Air

Buddy - Персональный ионизатор

Функции:

· RCI-технология

· Ионизатор воздуха

· Озонатор воздуха

Предназначенный для персонального ношения.

8) Living

Water III - очиститель воды

Функции:

· Фото-оксидация

· Очиститель воды

9) Соковыжималка Juice Master Professional

· компьютерная разработка центрифуги-ситечка;

· турбоочистка ножей и сита;

· закладка фруктов и овощей с мелкими косточками и кожурой;

· возможность отжима соков из зелени и трав;

· возможность приготовления различных соков, один за другим,

при этом вкусы не смешиваются;

· изготовлена из нержавеющей стали;

· универсальный мощный двигатель с воздушным охлаждением;

· продолжительность работы неограниченна;

· автоматическое удаление отжимок;

· проста в обращении (ничего не нужно закручивать)

10) AOS 1355N

- Традиционный увлажнитель воздуха "мойка воздуха"

· Отсутствие сменных фильтров (использование вместо них дисков

увлажнителя)

· Ионизирующий серебряный стержень - антибактериальная защитная

система

· 2 ступени мощности при очень тихой работе

· Прозрачная емкость для воды с ручкой

· Простое обращение и легкая читска (диски можно мыть в

посудомоечной машине)

· Возможность применения с осени до поздней весны (летное время

пыльцы)

· Высококачественные компоненты с длительным сроком

эксплуатации

· Возможность применения, как для дома, так и в офисе

· Современный дизайн

) AOS 2055D - Традиционный увлажнитель воздуха

· Современный дизайн

· ЖК-дисплей с отображением уровня влажности

· Увлажнение воздуха происходит по саморегулирующемуся принципу

холодного испарения (создается оптимальная влажность воздуха и не требуется

никаких дополнительных устройств)

· Автоматическое отключение при недостаточном уровне воды

· Электронное управление

· Автоматическое поддержание заданной влажности

· Ионизирующий серебряный стержень - антибактериальная защитная

система Ionic Silver Stick (предотвращает образование микроорганизмов в водяной

ванне)

· Функция ароматизации воздуха

· Воздух естественным образом очищается от загрязняющих

примесей

· Предварительная ионизация воздуха (частицы пыли ионизируются

и вследствие этого удерживаются на увлажняющих дисках)

· Низкий уровень шума

· Низкое потребление электроэнергии

)Ультразвуковой увлажнитель, не требующий ухода350 (механика), VS 370

(электроника)

· В отличие от стандартных ультразвуковых увлажнителей прибор

не требует никакого ухода. Не нужно чистить мембрану.

· Абсолютно новая технология - специальный фильтр блок. Не

только фильтрует известковый налет, но и уничтожает микроорганизмы. Срок службы

фильтр-блока - около 1000 часов в зависимости от степени жесткости воды. Замена

1 раз в 3-5 месяцев в зависимости от количества часов работы прибора в сутки.

· Микроорганизмы и бактерии не образуются. Использование

электрохимического процесса.

· Встроенный гигростат

· Электронное управление (в модели VS 370)

· Бесшумная работа

· Использование обыкновенной воды из-под крана

· Простое заполнение резервуара водой

) AOS 2071 - Климатический комплекс: очиститель и увлажнитель воздуха

· Три чрезвычайно малошумные ступени мощности

· Тройная система очистки воздуха

· Два фильтра класса "НЕРА" против аллергенов

· Фильтры для вредных веществ и запахов

· Эффективный фильтр из активированного угля с новым

расположением фильтровальных ступеней

· Высокоэффективная циркуляция воздуха

· Антибактериальная кассета испарителя

· Простая замена фильтра

· Современный и элегантный с возможностью индивидуального

оформления за счет обтяжки тканью

· Капсула-ароматизатор для использования эфирных масел

· Индикатор режима работы

· Низкий уровень энергопотребеления

· Простота чистки благодаря съемной ванне для воды

) AOS E2251 - Традиционный увлажнитель воздуха

· Две чрезвычайно малошумные ступени мощности для обычного и

ночного режима

· Два съемных прозрачных бачка с двумя ручками

· Простое заполнение бачков

· Две антибактериальные кассеты испарителя

· Специальная герметизаия бачков обеспечивает гигиеническое

хранение воды

· Капсула-ароматизатор: для использования эфирных масел

· Элегантный дизайн

· Индикатор режима работы

· Низкий уровень энергопотребления

· Простая чистка испарителя благодаря съемной ванне для воды

· Намотка кабеля

) Boneco 7133 - Ультразвуковой увлажнитель воздуха "теплый пар"

· Элегантный дизайн

· Встроенный гидростат

· Предварительный нагрев воды, благодаря чему погибают вс

бактерии и микроорганизмы

· Бесступенчатый регулятор мощности

· Мелкодисперсионное аэрозольное распыление воды

· Декарбонизация благодаря высокоэффективному сменному

картриджу для смягчения воды

· Низкий уровень шума

· Возможность работы в двух режимах: "ультразвук" и

"нагрев-ультразвук"

· Простота в применении увлажнителя воздуха, легкость при

чистке

) Boneco 7136 - Ультразвуковой увлажнитель воздуха

· Современный дизайн увлажнителя воздуха

· Мелкодисперсионное аэрозольное распыление воды

· Световой индикатор

· Индикатор влажности заданных/фактических параметров

· Индикатор порожнего состояния

· Сенсорное управление

· Встроенный гидростат

· Двухступенчатый регулятор мощности

· Таймер

· Декарбонизация благодаря высокоэффективному сменному

картриджу 100 для смягчения воды

· Низкий уровень шума

· Низкое потребление электроэнергии

· Простота в применении и легкость при чистке

) Приспособление LaundryPure

· Полностью заменяет любые стиральные порошки, отбеливатели и

кондиционеры для белья. Подключается к любой стиральной машине

· Кислород, перекись водорода и пузырьки других газов проникают

в одежду, чтобы устранить грязь и неприятные запахи. При помощи предварительной

обработки можно добиться эффективного удаления даже въевшихся пятен

· Обрабатывая поступающую воду ультрафиолетом и обогащая её

ионами серебра и кислородом, уничтожает микроорганизмы, эффективно удаляет

грязь и запахи

· Исключите аллергические реакции при помощи очищающего остатка

· Стираете в холодной воде, что позволяет сохранить цвет и

структуру тканей

· Возвращает тканям их первоначальную мягкость

· Усилить эффект можно при помощи предварительного очищения

воды

Значения основных показателей деятельности предприятия

в динамике поданы в таблице 1.3.1.

Таблица 1.1 Значение основных показателей, которые

характеризуют хозяйственную деятельность ОАО «EcoHelp» за 2007год

|

Название показателя

|

Ед. измерения

|

Фактически

|

|

|

Отчетный период

|

Предыдущий период

|

|

Объем промышленной

продукции (робот, услуг) в оптовых ценах предприятий без НДС, акцизного

сбора:

|

тыс. грн.

|

|

|

|

В действующих ценах

|

-"-

|

15078,0

|

8539,0

|

|

В сравнительных ценах

|

-"-

|

15078,0

|

8539,0

|

|

Финансовые результаты от

операционной деятельности

|

-"-

|

1044,0

|

940,0

|

|

Финансовые результаты от

обычной деятельности до налогообложения

|

-"-

|

1354,0

|

668,0

|

|

Чистая прибыль (убыток)

|

-"-

|

748,0

|

378,0

|

|

Затраты на производство в действующих

ценах

|

-"-

|

12914,0

|

4286,0

|

|

В т.ч. на оплату труда

|

-"-

|

1602,0

|

1491,0

|

|

Амортизационные отчисления

|

-"-

|

125,0

|

97,0

|

|

Себестоимость реализованной

продукции

|

-"-

|

13676,0

|

5724,0

|

|

Выручка от реализации без

НДС - всего

|

-"-

|

15078,0

|

6854,0

|

|

В т.ч. по бартеру

|

-"-

|

-

|

-

|

|

Из общей выручки: выручка

от реализации в страны СНГ и Балтии

|

|

-

|

-

|

|

В т.ч. по бартеру

|

-"-

|

-

|

-

|

|

Выручка от реализации в

другие страны

|

-"-

|

-

|

-

|

|

В т.ч. по бартеру

|

-"-

|

-

|

-

|

|

Приобретено сырья и

материалов в странах СНГ и Балтии

|

-"-

|

-

|

-

|

|

В т.ч. по бартеру

|

-"-

|

-

|

-

|

|

Приобретено сырья в других

странах

|

-"-

|

-

|

-

|

|

В т.ч. по бартеру

|

-"-

|

-

|

-

|

|

Средства на расчетном счете

|

-"-

|

4055,0

|

2009,0

|

|

Средства на валютном счете

|

-"-

|

-

|

-

|

|

Долгосрочные кредиты

|

-"-

|

-

|

-

|

|

Краткосрочные кредиты и

другие заемные средства

|

-"-

|

-

|

-

|

|

Дебиторская задолженность

|

-"-

|

1072,0

|

1050,0

|

|

В т.ч. просроченная по

валюте и валютным ценностям

|

-"-

|

-

|

-

|

|

Кредиторская задолженность

|

-"-

|

1032,0

|

|

В т.ч. по бюджету

|

-"-

|

135,0

|

99,0

|

|

Объем капиталовложений

|

-"-

|

321,0

|

198,0

|

|

Введено в действие основных

фондов

|

-"-

|

196,0

|

-

|

|

Норматив собственных

оборотных средств

|

-"-

|

4948,0

|

4363,0

|

|

Наличие собственных

оборотных средств

|

-"-

|

4948,0

|

4363,0

|

|

Нехватка СОС(-), остатки

(+)

|

-"-

|

-

|

-

|

|

Среднесписочная численность

персонала в эквиваленте полной занятости лиц

|

Человек

|

114

|

111

|

|

Среднесписочная численность

штатных работников учетного состава

|

Человек

|

114

|

112

|

|

Фонд оплаты труда

|

тыс. грн.

|

1577,0

|

1274,0

|

1.4 Техническое перевооружение и

реконструкция ОАО ДП «EcoHelp»

Инженерно-технические работники предприятия ОАО ДП

«EcoHelp» постоянно работают над совершенствованием технологических процессов

изготовления выпускаемой на предприятии продукции, приобретением нового

оборудования, разработкой новых изделий, а также над приведением рабочих и

бытовых помещений сводятся в настоящий момент к трем основным группам:

1.Реконструкция и ремонт:

1.1.Организация заготовительного участка на площадях

1-го этажа:

1 ремонт помещения30000 грн.

2 демонтаж, перемещение и монтаж

оборудования5000 грн.

1.2.Перепланировка административных помещений на 3-м

этаже (техотдел, бухгалтерия, помещение председателя правления) -350000 грн.

3.

Замена окон на

металлопластиковые на 2, 3 и 4 этаже - 400000 грн.

4.

Ремонт бытовых

помещений на 3-м этаже - 120000 грн.

2.Приобретение нового оборудования и

модернизация используемого:

1.

Фрезерный станок

(типа 676) - 40000 грн.

2.

Токарный станок

(типа 1К62)- 50000 грн.

3.

Ножницы

гильотинные механические - 350000 грн.

4.

Устройство

трехвалковое - насадка на трубогиб JUTEK - 50000 грн.

5.

Пневмоинструмент

для сборки - 20000 грн.

6.

Модернизация

линии порошкового напыления:

1 замена циклона на систему фильтров;

2 замена редуктора привода конвейера;

3 доработка конвейера.

3. Новые изделия:

3.1.Разработка компактного современного Алкотестера -

20000 грн.

.2.Разработка осветительного прибора «Living Sunshine»

- 5000 грн.

.3.Проработка конструкции на технологичность и

подготовка производства Алкотестера - 5000 грн.

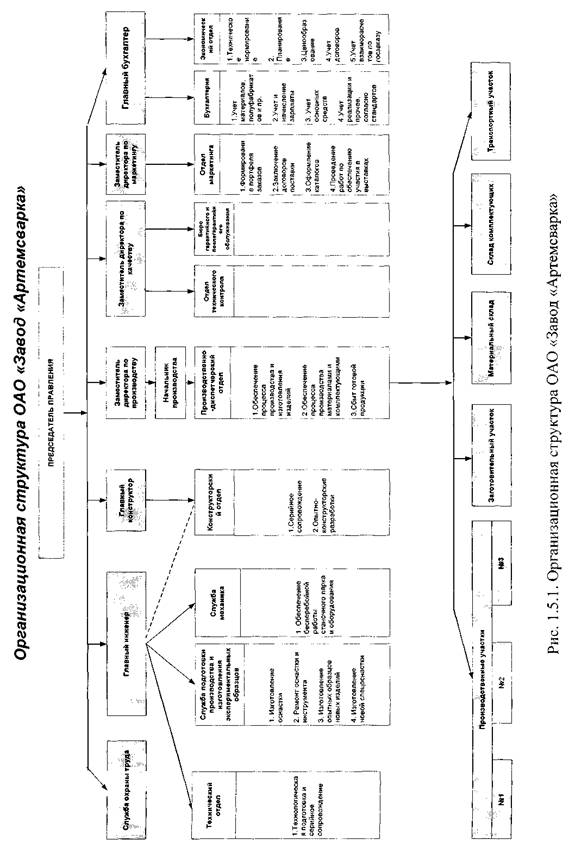

1.5 Организационная структура

предприятия

Организационная структура предприятия структура

представлена на рис. 1.5.1.

Данная структура управления принадлежит к

линейно-функциональным. Их особенностями является то, что на всех уровнях

иерархии управления и на самостоятельных участках управленческой деятельности

выделяются линейные руководители. Они получают право единолично руководить

производственно-хозяйственной деятельностью и несут полную ответственность за

полученные результаты. Для предоставления квалифицированной помощи линейным

руководителям создаются функциональные и штабные подразделения. Их задачей

является подготовка управленческих решений и профессиональная консультация

линейных руководителей. Количество функциональных и штабных подразделений, а

также численность сосредоточенных в их составе специалистов зависит от

сложности, характера и объема управленческой деятельности.

Линейная база такой организации обеспечивает стойкость

структуры управления, ее четкую целевую направленность на решение

производственно-хозяйственных задач, которые стоят перед ней, соответствие прав

и ответственности руководителей, наличие работников, непосредственно отвечающих

за результаты работы. Функциональная основа организации разрешает решать

сложные управленческие задачи, обеспечивает значительный рост эффективности

управления за счет его специализации и содействует росту профессиональной

квалификации работников управления.

Линейные руководители в рамках линейно-функциональных

структур управления получают все необходимые полномочия для решения задач,

которые стоят перед ними. Они имеют квалифицированных функциональных и штабных

советников, с помощью которых принимают решение по разнообразным вопросам

хозяйственной деятельности. С одной стороны, их деятельность облегчается, так

как они имеют квалифицированных помощников, с другой стороны - усложняется из-за

того, что получаемые советы нередко бывают противоречивыми. Основной задачей

линейных руководителей становится анализ возможных преимуществ и недостатков

предлагаемых вариантов решений и выбор окончательного решения.

В структурах управления линейно-функционального типа

используются линейные, функциональные и штабные подразделения; между ними

устанавливаются разнообразные внутриструктурные связи. Непрерывный рост

масштабов производства, увеличение сложности управления, постоянное выделение

новых функций управления приводят к углублению специализации функциональных

подразделений.

Функциональные и штабные подразделения осуществляют

свою деятельность практически без участия линейных руководителей. Перед ними

ставятся первоначальные цели и предоставляется полная самостоятельность в

выборе средств и методов деятельности. С одной стороны, это хорошо, так как

функциональные и штабные подразделения в силу своей более высокой

профессиональной квалификации способны самостоятельно вырабатывать наиболее

рациональные планы решения поставленных перед ними задач и осуществлять их

реализацию, с другой стороны - существует опасность того, что функциональные

подразделения могут чрезмерно увлечься решением собственных задач.

Функциональные службы практически целиком контролируют процесс управленческой

деятельности на средних уровнях иерархии управления. В результате этого еще

больше увеличивается разрыв между их локальными целями деятельности и общих

задач производственных предприятий. Развиваются бюрократические тенденции и

значительно снижается эффективность управления. Чем больше организация, тем

дальше отдаляются функциональные службы от реального производства.

Такая организационная структура дает возможность

своевременно и адекватно реагировать на любые изменения как внутри предприятия,

так и на внешние факторы. Более того, такая организационная структура

максимально отвечает стратегии предприятия и позволяет как можно быстрее

воплотить ее в жизнь.

Связи с внешней средой предприятия происходят через

руководящий состав фирмы - директора и его заместители.

Руководящий состав предприятия -

высококвалифицированные, опытные специалисты в своей сфере деятельности,

которые способствуют эффективному управлению предприятием, а как следствие -

успешной деятельностью предприятия.

Все решения, которые принимаются на предприятии,

особенно те, которые касаются крупномасштабных проектов, являются взвешенными,

экономически обоснованными. Все решения принимаются на основании экономических

расчетов, которые проводятся как на самом предприятии, так и в Холдинговой

компании.

Что касается планирования, то в Холдинговой компании,

в частности на предприятии, которое анализируется, в 2007 году были утверждены

Стандарты предприятия, разработанные по требованиям ISO 9001: 2001. В том числе, введен в действие Стандарт

предприятия „Порядок планирования и обеспечения производства технологическим

оснащением и специальным инструментом".

Таким образом, система, методы, а также инструментарий

планирования (всех уровней) на предприятии отвечают современным требованиям и

мировым стандартам.

1.6 Конкуренты и

конкурентоспособность

На отечественном рынке производителей реабилитационной

техники работают следующие предприятия:

1. Компания «ЛИКОНД».

Продукция компании «ЛИКОНД» - кондиционеры и

холодильное оборудование всех типов:

- Сплит-системы;

Холодильные установки;

Конденсаторные установки.

Кроме того, компания ежегодно выполняет несколько сот

заказов на изготовление холодильных установок по индивидуальным заказам. В

2004-2005 г.г. компанией разработаны новые модели конденсаторных установок.

Недостатки качества продукции:

4 большой вес оборудования;

5 недостаточно высокое качество

применяемых фильтров;

6 несовременный дизайн холодильных

установок.

2. Закрытое акционерное общество "Барьер Воздушные

Системы"

Проводит эффективную маркетинговую политику.

В настоящее время серийно выпускает бытовые фотокаталитические

воздухоочистители, установки очистки воздуха от сварочных газов и аэрозолей.

Недостатки:

- Максимальная потребляемая мощность фильтров, производимых ЗАО "Барьер

Воздушные Системы" намного превышает, мощности образцов, представляемых

ОАО «EcoHelp»

Вес и габаритные размеры тоже превосходят воздухоочистители ОАО

«EcoHelp».

Продукция ОАО «EcoHelp» превосходит аналогичную

продукцию конкурентов по следующим показателям:

7 вес воздухоочистители меньше, чем у соответствующих

моделей конкурентов;

8 применение качественных фильтров;

9 больший срок эксплуатации;

10применение прогрессивных современных технологий, обеспечивающих высокое

качество и низкие трудозатраты при производстве оборудования;

11привлекательный внешний вид;

12надёжность и простота обслуживания в эксплуатации.

.7 Мероприятия по улучшению качества

продукции ОАО «EcoHelp»

1.

Улучшить качество

нанесения порошковой краски. Приобрести прибор для контроля толщины покрытия.

2.

Оборудовать

рабочий участок (место) для обезжиривания деталей перед покраской.

3.

Спроектировать и

изготовить шаблоны для контроля углов гибки

4.

трубных

заготовок.

5.

Приобрести

специальный пневмоинструмент и организовать специализированные места сборки

корпусов очистителей.

6.

Для обеспечения

выпуска конкурентоспособной продукции разработать систему управления качеством

продукции.

1.8 Понятие и значение финансового

анализа

Финансовый анализ является существенным элементом

финансового менеджмента и аудита. Развитие рыночных отношений повышает

ответственность и самостоятельность предприятий и других субъектов

хозяйствования в подготовке и принятии управленческих решений. Эффективность

этих решений во многом зависит от объективности, своевременности и

всесторонности оценки существующего и ожидаемого положения предприятия.

Практически все пользователи финансовых отчетов

предприятий используют методы финансового анализа для принятия решений по

оптимизации своих интересов. Собственники анализируют финансовые отчеты для

повышения доходности капитала, обеспечения стабильности положения фирмы.

Важнейшим направлением аналитической работы является

финансовый анализ, представляющий собой систему специальных знаний накопления,

обработки, трансформации и использования информации финансового характера в

целях обеспечения жизнедеятельности хозяйствующего субъекта в условиях

функционирования рыночной экономики.

Финансовый анализ - это составляющая часть общего,

полного, всестороннего анализа хозяйственной деятельности предприятия.

Содержание финансового анализа состоит в оценке и прогнозировании результатов

деятельности предприятия, его финансового состояния, а также в выявлении

возможности повышения эффективности деятельности предприятия с помощью рациональной

финансовой политики. Такого рода анализ может выполняться как управленческим

персоналом данного предприятия, так и любым внешним аналитиком, поскольку

базируется на общедоступной информации. Тем не менее принято выделять два вида

финансового анализа: внутренний и внешний. Внутренний анализ проводится

работниками предприятия. Информационная база такого анализа гораздо шире и

включает себя любую информацию, циркулирующую внутри предприятия. Внешний

анализ проводится аналитиками, являющимися посторонними лицами для предприятия

и потому не имеющими доступа к внутренней информационной базе предприятия. Он

базируется на отчетных данных, которые подлежат опубликованию.

Финансовый анализ по данным финансовой отчетности

называют классическим анализом. Он проводится только на основе отчетных данных,

которые содержат лишь весьма ограниченную часть информации о деятельности

предприятия. Основное содержание - это предоставление информации многочисленным

пользователям о прибыльности предприятия, платежеспособности, финансовой

независимости, деловой активности, рыночной устойчивости и других показателях,

характеризующих финансовое состояние предприятия.

В практике финансового анализа выработаны основные

правила чтения финансовых отчетов. Можно выделить среди них шесть основных

методов:

.Сравнительный анализ;

.Горизонтальный анализ;

.Вертикальный анализ;

.Трендовый анализ;

.Метод финансовых коэффициентов;

.Факторный анализ.

Сравнение как один из научных способов познания

используется в финансовом анализе наиболее широко. Сущность его в сопоставлении

однородных объектов для нахождения сходства и различия.

Анализ финансово-хозяйственной деятельности

предприятия начинается с оценки финансового состояния по данным баланса. Баланс

сам по себе является итогом финансового положения предприятия за определенный

период времени. Каков бы ни был период (месяц, квартал, год), он несет

информацию о величине активов предприятия и его пассивов на отчетные даты, тем

самым являясь мощным инструментом для принятия решений.

«Баланс» предприятия показывает:

1 размер и структуру активов баланса;

2 финансовые источники образования

активов: собственные и заемные средства - пассивы.

2. ФИНАНСОВЫЙ АНАЛИЗ ДЕЯТЕЛЬНОСТИ ОАО

ДП «ECOHELPp»

.1 Анализ финансовых отчетов

Для проведения финансового анализа предприятия

рассмотрим финансовую отчетность ОАО ДП «EcoHelp» (Приложение А, Приложение Б).

Анализ валюты баланса проводится путем сравнения

данных общей стоимости имущества предприятия на начало и конец отчетного

периода. При этом уменьшение валюты баланса за отчетный период может

свидетельствовать о сокращении предприятием хозяйственной деятельности.

Анализ структуры статей баланса и динамики изменений

непосредственно по балансу - трудоемкая и малоэффективная процедура, т.к.

слишком большое количество показателей не позволяет выделить главные тенденции

в изменении финансового состояния предприятия.

Сравнительный аналитический баланс получают из

исходного баланса путем его агрегации и дополнения показателям структуры,

динамики и структурной динамики вложений и источников средств предприятий за

отчетный период.

Используя сравнительный аналитический баланс

предприятия, можно всесторонне проанализировать и оценить структуру капитала,

состав источников формирования имущества предприятия, размещение средств в

активах предприятия.

На основе структурных изменений в активе и пассиве

можно сделать выводы о том, какие источники в основном обеспечивали поступления

новых средств и в какие активы они были инвестированы. Будущие расходы и

платежи показывают задолженность предприятия самому себе, т.е. речь идет о

приравненных к собственным средствам предприятия. Поэтому в агрегированном

балансе суммы этих разделов прибавляют к собственному капиталу, тем самым

формируя реальный собственный капитал.

Проведем сравнительный аналитический баланс ОАО ДП

«EcoHelp» на основе баланса этого предприятия (таблица 2.1).

На основе структурных изменений в активе и пассиве

агрегированного сравнительного баланса можно сделать следующие выводы: общая

стоимость имущества предприятия (валюта баланса) увеличилась на 456,0 тыс. грн.

(7,43%); при этом необоротные активы увеличились значительно больше, чем

оборотные (соответственно 42,19 и 4,82%); в необоротных активах произошло

увеличение долей основных средств на 18,72% (70,0 тыс. грн.) и незавершенного

строительства на 2725,0% (109,0 тыс. грн.); при этом следует учитывать, что

удельный вес незавершенного строительства в общей сумме активов предприятия

крайне незначительный - всего 0,06% на начало отчетного периода и 1,71% на

конец; в оборотных активах уменьшились запасы на 28,82%; денежные средства и их

эквиваленты увеличились на 133,18%; возросла дебиторская задолженность по

расчетам (на начало периода - 248,0 тыс. грн., на конец - 424,0 тыс. грн.).

|

Запасы Дебиторская

задолженность Денежные средства ВСЕГО

|

758,0 тыс. грн. 1014,0 тыс.

грн. 4055,0 тыс. грн. 5827,0 тыс. грн.

|

13,0%

|

|

|

|

17,4%

|

|

|

|

69,6%

|

|

|

|

100%

|

Такая структура оборотных активов (высокая доля

денежных средств и низкая доля задолженности) свидетельствует об улучшении

платежеспособности предприятия и о беспроблемности в расчетах с заказчиками.

Основным источником формирования пассивов предприятия

является собственный капитал, который на конец периода составил 84,13%) (5544,0

тыс. грн.) имущества предприятия.

Высокое значение коэффициента финансовой независимости

кфн=0,84 показывает, что ОАО «EcoHelp» практически не

зависит от внешних займов. Чем выше коэффициент финансовой независимости, тем

устойчивее финансовое положение предприятия.

Таблица 2.1 Сравнительный аналитический баланс ОАО

«EcoHelp»

|

Статья баланса

|

На начало отчетного периода

|

На конец отчетного периода

|

Изменения за отчетный

период

|

|

|

Тыс. грн.

|

Удельный вес, %

|

Тыс. грн.

|

Удельный вес, %

|

Абсолютные (+,"), тыс.

грн.

|

Темп прироста, %

|

Структуры, %

|

Доля пунктов

|

|

АКТИВ

|

|

1. Имущество вместе

|

6134,0

|

100

|

6590,0

|

100

|

456,0

|

7,43

|

100

|

0

|

|

1.1. Необоротные активы

|

429,0

|

6,99

|

610,0

|

9,26

|

181,0

|

42,19

|

39,69

|

2,27

|

|

1.1.1. Нематериальные

активы

|

1,0

|

0,02

|

3,0

|

0,046

|

2,0

|

200,0

|

0,44

|

0,026

|

|

1.1.2. Незавершенное

строительство

|

4,0

|

0,06

|

113,0

|

1,71

|

109,0

|

2725,0

|

23,90

|

1,65

|

|

1.1.3. Основные средства

|

374,0

|

6,1

|

444,0

|

6,74

|

70,0

|

18,72

|

15,35

|

0,64

|

|

1.2.0боротные активы

|

5702,0

|

92,96

|

5977,0

|

90,7

|

275,0

|

4,82

|

60,31

|

-2,26

|

|

1.2.1. Запасы

|

1065,0

|

17,36

|

758,0

|

11,5

|

-307,0

|

-28,82

|

-67,32

|

-5,86

|

|

1.2.2. Дебиторская

задолженность за товары, работы, услуги

|

2627,0

|

42,83

|

590,0

|

8,95

|

-2037,0

|

-77,54

|

-446,71

|

-33,88

|

|

1.2.3. Дебиторская

задолженность по расчетам

|

248,0

|

4,04

|

424,0

|

6,43

|

176,0

|

70,97

|

38,60

|

2,39

|

|

1.2.4. Денежные средства и

их эквиваленты

|

1739,0

|

28,35

|

4055,0

|

61,53

|

2316,0

|

133,18

|

507,89

|

33,18

|

|

1.2.5. Прочие оборотные

активы

|

1,0

|

0,02

|

92,0

|

1,39

|

91,0

|

9100

|

19,96

|

1,37

|

|

1.3. Расходы будущих

периодов

|

3,0

|

0,05

|

3,0

|

0,046

|

0

|

0

|

0

|

-0,004

|

|

Статья баланса

|

На начало отчетного периода

|

На конец отчетного периода

|

Изменения за отчетный

период

|

|

|

Тыс. грн.

|

Удельный вес, %

|

Тыс. грн.

|

Удельный вес, %

|

Абсолютные (+,"), тыс.

грн.

|

Темп прироста, %

|

Структуры, %

|

Доля пунктов

|

|

ПАССИВ

|

|

2. Источники имущества

вместе

|

6134,0

|

100

|

6590,0

|

100

|

456,0

|

7,43

|

100

|

0

|

|

2.1. Собственный капитал

|

5059,0

|

82,47

|

5544,0

|

84,13

|

485,0

|

9,59

|

106,36

|

1,66

|

|

2.1.1. Уставный капитал

|

439,0

|

7,16

|

439,0

|

6,7

|

0

|

0

|

0

|

-0,46

|

|

2.1.2. Прочий

дополнительный капитал

|

207,0

|

3,37

|

207,0

|

3,14

|

0

|

0

|

0

|

-0,23

|

|

2.1.3. Нераспределенная

прибыль (непокрытый убыток)

|

4293,0

|

69,99

|

4778,0

|

72,5

|

485,0

|

11,3

|

106,36

|

2,51

|

|

2.2. Обеспечение будущих

расходов и платежей

|

-

|

-

|

6,0

|

0,09

|

6,0

|

-

|

1,32

|

0,09

|

|

2.3. Заемный капитал

|

|

|

|

|

|

|

|

|

|

2.3.1. Долгосрочные

обязательства

|

73,0

|

1,19

|

8,0

|

0,12

|

-65,0

|

-89,04

|

-14,25

|

-1,07

|

|

2.3.2. Краткосрочные

кредиты и займы

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

|

2.3.3. Кредиторская

задолженность и текущие обязательства

|

1002,0

|

16,34

|

1032,0

|

15,66

|

30,0

|

2,99

|

6,58

|

-0,68

|

|

|

|

|

|

|

|

|

|

|

|

Собственный капитал:

1 уставный фонд составил 439,0 тыс.

грн.;

2 дополнительный капитал - 207,0 тыс.

грн.

За отчетный период собственный капитал увеличился на

9,59% за счет увеличения нераспределенной прибыли на 485,0 тыс. грн.

Обеспечение будущих расходов и платежей в сумме 6,0

тыс. грн. (0,09% всех средств завода).

Краткосрочные обязательства ОАО «EcoHelp» на конец

отчетного периода составили 1032,0 тыс. грн., что на 30,0 тыс. грн. меньше, чем

на начало периода.

Долгосрочных обязательств «EcoHelp» не имеет.

2.2 Анализ финансового состояния

предприятия

В управлении предприятием первоочередное внимание

необходимо сосредоточить на финансовой деятельности предприятия, рациональном и

эффективном использовании финансовых ресурсов. Анализ финансового состояния

предприятия имеет целью улучшение организации финансов и повышение

эффективности их использования в процессе хозяйственной деятельности.

Анализ финансового состояния предприятия включает в

себя следующие блоки:

.Оценка имущественного положения и структуры капитала:

3 анализ размещения капитала;

4 анализ источников формирования

капитала;

2.Оценка эффективности и интенсивности использования

капитала:

5 анализ рентабельности (доходности)

капитала;

6 анализ оборачиваемости капитала;

3.Оценка финансовой устойчивости и платежеспособности:

анализ финансовой устойчивости;

оценка кредитоспособности и риска банкротства.

2.3 Оценка имущественного положения и

структуры капитала

Финансовое состояние предприятия и его устойчивость в

значительной степени зависят от того, каким имуществом располагает предприятие,

в какие активы вложен капитал и какой доход они приносят. Поэтому особое

внимание уделяется анализу состава и источников образования имущества

предприятия, изменениям в имуществе предприятия, расчету и оценке аналитических

показателей состояния имущества предприятия.

Анализ имущества предприятия

Сведения о размещении капитала, имеющегося в

распоряжении предприятия, содержатся в активе баланса. Главным признаком

группировки статей баланса считается степень их ликвидности - скорость

превращения в денежную наличность.

Капитал может функционировать в денежной и

материальной формах.

Средства предприятия могут использоваться как в его

внутреннем обороте, так и за его пределами (дебиторская задолженность,

долгосрочные и краткосрочные финансовые вложения, денежные средства на счетах в

банках).

Данные сравнительного аналитического баланса содержат

ряд важнейших характеристик, описывающих финансово-имущественное положение

предприятия. К таким характеристикам относятся общая стоимость имущества

предприятия, которая равна итогу актива баланса, стоимость необоротных активов

(средств), стоимость мобильных (оборотных) активов.

В первую очередь обращают внимание на изменение

имущества предприятия в целом. Для ОАО «EcoHelp» стоимость имущества

увеличилась за отчетный период на 7,43%, что свидетельствует об увеличении

расширения предприятием хозяйственного оборота. Для получения более полной

картины имущественного состояния и динамики финансового положения предприятия

сопоставляют изменение валюты баланса с изменениями финансовых результатов

деятельности предприятия, например, с выручкой от реализации продукции или

прибылью от реализации за период. Если выручка и прибыль растут вместе с ростом

имущества предприятия, то можно сказать, что использование активов предприятия

стало более эффективно.

Значительную долю в составе основного капитала могут

занимать нематериальные активы: патенты, лицензии, торговые марки и товарные

знаки, права на пользование природными и другими ресурсами, программные

продукты для ПК, новые технологии и т.д. Инвестиции в нематериальные активы

окупаются в течение определенного периода за счет дополнительной прибыли,

получаемой предприятием в результате их применения, и за счет амортизационных

отчислений.

Финансовый анализ всесторонне изучает состав и

динамику оборотных средств предприятия, а также пути оптимизации использования

оборотных средств.

При проведении анализа состава, структуры и динамики

оборотных средств предприятия следует учитывать динамику изменения финансовых

результатов за период.

Кроме рассмотренных выше приемов при проведении

анализа имущественного положения предприятия на практике широко используют

анализ финансовых коэффициентов. Для этих целей рассчитываются следующие

показатели: для оценки состояния используемых основных средств - коэффициент

износа, обновления, выбытия фондоотдача основных средств, фондоотдача активной

части основных средств; для оценки состояния запасов - коэффициент

оборачиваемости запасов и период одного оборота запасов, в том числе и по видам

запасов; для анализа дебиторской задолженности - коэффициент оборачиваемости

дебиторской задолженности, коэффициент соотношения дебиторской и кредиторской

задолженностей и др.

При проведении анализа состава, структуры и динамики

оборотных средств предприятия следует учитывать динамику изменения финансовых

результатов за период.

Кроме рассмотренных выше приемов при проведении анализа

имущественного положения предприятия на практике широко используют анализ

финансовых коэффициентов. Для этих целей рассчитываются следующие показатели:

для оценки состояния используемых основных средств - коэффициент износа,

обновления, выбытия фондоотдача основных средств, фондоотдача активной части

основных средств; для оценки состояния запасов - коэффициент оборачиваемости

запасов и период одного оборота запасов, в том числе и по видам запасов; для

анализа дебиторской задолженности -коэффициент оборачиваемости дебиторской

задолженности, коэффициент соотношения дебиторской и кредиторской

задолженностей и др.

Коэффициент износа основных средств характеризуют долю

стоимости основных средств, списанную на затраты в предшествующих периодах, в

первоначальной стоимости и рассчитывается по формуле:

Принято

считать, что значение коэффициента износа более чем 50% является нежелательным.

Коэффициент

обновления основных средств определяет часть от имеющихся на конец отчетного

периода основных средств, которая составляет новые основные средства, и

рассчитывается по формуле:

Коэффициент

выбытия показывает, какая часть основных средств, с которыми предприятием

начало деятельность в отчетном периоде, выбыла по различным причинам.

Коэффициент

оборачиваемости активов (коэффициент трансформации) показывает эффективность

использования предприятием всех имеющихся ресурсов независимо от источников

выполняется по формуле:

Значение коэффициента трансформации варьируется в

зависимости от отрасли, к которой принадлежит предприятие, и отражают

особенности производственного процесса.

Коэффициент оборачиваемости запасов показывает, как

часто истощается товарно-материальный запас предприятия или сколько оборотов за

год совершили запасы. Формула для расчета этого коэффициента следующая:

Для ОАО «EcoHelp»:

Период одного оборота запасов можно рассчитать

следующим образом:

Таким

образом, в течении 44 дней запасы превращаются в реализованные товары.

Коэффициент

оборачиваемости дебиторской задолженности показывает, сколько раз в среднем в

течении отчетного периода дебиторская задолженность превращается в денежные

средства. Данный коэффициент вычисляется по формуле:

Период

погашения дебиторской задолженности, который часто называют сроком

кредитования, можно получить так:

Этот

показатель дает расчетное количество дней погашения кредита, взятого

дебиторами.

Значит,

в течение 8 дней должен быть погашен кредит.

Для

оценки деловой активности предприятия нужно сравнить сроки погашения

дебиторской задолженности с расчетным количеством дней для погашения кредита,

полученного от поставщиков предприятия. Для этого необходимо рассчитать период

кредиторской задолженности по формуле:

где

КК.З. - коэффициент оборачиваемости кредиторской задолженности,

который рассчитывается по формуле:

Рис. 2.1. Диаграмма финансовых

коэффициентов

Анализ капитала предприятия

Сведения, которые приводятся в пассиве баланса,

позволяют определить, какие изменения произошли в структурах собственного и

заемного капиталов, сколько привлечено в оборот предприятия долгосрочных и

краткосрочных средств, каков объем обязательств предприятия, каковы состав и

структура кредиторской задолженности. Пассив показывает, откуда взялись

средства, направленная на формирование имущества предприятия.

Финансовые ресурсы предприятия состоят из собственного

капитала и обязательств и сформированы за счет средств собственных,

привлеченных и заемных источников. Основным источником финансирования является

собственный капитал.

В процессе анализа капитала предприятия необходимо:

•изучить состав, структуру и динамику источников

формирования капитала. Для этого используют данные агрегированного

аналитического баланса;

•установить факторы, влияющие на изменение состава,

структуры, динамики капитала предприятия, и оценить это влияние;

1 оценить уровень финансового риска;

2 оценить происшествие изменения в

пассиве баланса с точки зрения повышения уровня финансовой устойчивости

предприятия;

3 определить детализацию и глубину

аналитических исследований отдельных составляющих капитала предприятий.

Анализируя капитал ОАО «EcoHelp» за отчетный период,

можно сделать следующие выводы: собственный капитал за отчетный период

увеличился на 9,59%) и составил на конец года 5544,0 тыс. грн.; на начало года

доля собственного капитала в структуре пассивов составила 82,47%, на конец -

84,13%о. Это связано с тем, что деятельность предприятия в отчетном году была

прибыльной, и прибыль за год составила 1354,0 тыс. грн.

Анализ финансовых результатов деятельности ОАО «EcoHelp»

Финансовые результаты деятельности предприятия

характеризуются суммой полученной прибыли (понесенного убытка) и уровнем

рентабельности, чем больше величина прибыли и выше уровень рентабельности, тем

эффективнее функционирует предприятие и устойчивее его финансовое положение.

Анализ состава и динамики прибыли

Показатели деятельности предприятия в Форме №2

группируются в разрезе видов деятельности.

Таким образом, на формирование чистой прибыли

предприятия оказывают финансовые результаты, полученные после осуществления

операционной, инвестиционной и финансовой деятельности, и финансовые

результаты, полученные в результате чрезвычайных событий.

Последовательность формирования чистой прибыли

(убытка) ОАО «EcoHelp» показана в таблице 2.2.

Таблица 2.2 Формирование чистой прибыли (убытка) ОАО

«EcoHelp»

|

За отчеты ый период

|

Формирование чистой прибыли

(убытка) ОАО «EcoHelp»

|

За предыду щий период

|

|

16021,0

|

Доход (выручка) от

реализации продукции (010)

|

14040,0

|

|

|

|

|

934,0

|

НДС, акцизный сбор, другие

отчисления из дохода (015; 020; 025; 030)

|

906,0

|

|

=

|

|

|

15087,0

|

Чистый доход (выручка) от

реализации продукции (035)

|

13134,0

|

|

-

|

|

|

12977,0

|

Себестоимость реализованной

продукции (040)

|

11152,0

|

|

=

|

|

|

2101,0

|

Валовая прибыль (убыток) от

реализации продукции (050; 055)

|

1982,0

|

|

-

|

|

|

1057,0

|

Админист ративные затраты

(070)

|

+

|

Затраты на сбыт (080)

|

+

|

Другие операционн ые

расходы (090)

|

|

Другие операционные доходы

(060)

|

483,0

|

|

=

|

|

|

1044,0

|

Прибыль (убыток) от

операционной деятельности (100; 105)

|

1499,0

|

|

+

|

|

|

310,0

|

Доходы от участия в капитале,

другие финансовые доходы, другие доходы (ПО; 120; 130)

|

|

Финансовые затраты, затраты

от участия в капитале, другие затраты (140; 150; 160)

|

274,0

|

|

=

|

|

|

1354,0

|

Прибыль (убыток) от обычной

деятельности до налогообложения (170; 175)

|

1773,0

|

|

-

|

|

|

606,0

|

Налог на прибыль от обычной

деятельности (180)

|

580,0

|

|

+

|

|

|

Чрезвычайные

|

|

|

-

|

Доходы (200) - Затраты

(205) - Налог (210)

|

-

|

|

=

|

|

|

748

|

Чистая прибыль (убыток)

(220; 225)

|

1193,0

|

|

|

|

|

|

|

|

|

|

|

Прибыль и себестоимость являются традиционными

показателями в практике финансового анализа деятельности предприятия. В

рыночных условиях хозяйствования к основным показателям принадлежат денежные

потоки. Чистый денежный поток можно определить как сумму чистой прибыли и

амортизационных отчислений. В отличии от других видов затрат начисленные

амортизационные отчисления остаются на счете предприятия, пополняя остаток

ликвидных средств. Амортизационные отчисления играют важную роль в системе

учета и планирования деятельности предприятия. Они являются внутренним

источником финансирования.

Первоочередными задачами анализа прибыли предприятия

как финансового результата хозяйственной деятельности является оценивание

формирования прибыли предприятия, темпов роста прибыли в целом и отдельно по

каждой составляющей, выявление факторов, влияющих на размер прибыли,

определение уровня их влияния, выявление резервов увеличения прибыли, анализ

использования прибыли предприятия.

Порядок расчета показателей финансовых результатов ОАО

«EcoHelp», приведен в таблице 2.3.

Таблица 2.3. Анализ финансовых результатов ОАО

«EcoHelp»

|

Номер строки

|

Показатель

|

Сумма за период, тыс. грн.

|

Изменения показателя за

отчетный период

|

|

|

Отчетный

|

Предыдущий

|

Абсолютные тыс. грн.

|

Темпы роста, %

|

|

1

|

Чистый доход (выручка) от

реализации продукции

|

15078,0

|

13134,0

|

1944,0

|

14,8

|

|

2

|

Себест-ть реализов.

продукции

|

12977,0

|

11152,0

|

1825,0

|

16,36

|

|

3

|

Валовая прибыль от

реализации

|

2101,0

|

1982,0

|

119,0

|

6,0

|

|

4

|

Административные расходы

|

409,0

|

261,0

|

148,0

|

56,7

|

|

5

|

Расходы на сбыт

|

156,0

|

76,0

|

80,0

|

105,26

|

|

6

|

Другие операционные расходы

|

502,0

|

151,0

|

351,0

|

232,45

|

|

7

|

Себест-сть реализ.

продукции с учетом административных расходов и расходов на сбыт

|

14044,0

|

1164,0

|

2404,0

|

20,65

|

|

8

|

Прибыль от реализации

|

1034,0

|

1494,0

|

-460,0

|

-30,79

|

|

9

|

Другие операционные доходы

|

10,0

|

5,0

|

5,0

|

100

|

|

10

|

Прибыль от операцион.

деят-ти

|

1044,0

|

1499,0

|

-455,0

|

-30,35

|

|

11

|

Прибыль от участия в

капитале

|

-

|

-

|

-

|

-

|

|

12

|

Другие финансовые доходы

|

310,0

|

285,0

|

25,0

|

8,77

|

|

13

|

Другие доходы

|

1,0

|

-

|

1,0

|

|

|

14

|

Финансовые расходы

|

-

|

5,0

|

-5,0

|

100

|

|

15

|

Другие расходы

|

1,0

|

6,0

|

-5,0

|

-83,33

|

|

16

|

Прибыль от обычной деят-ти

|

1353,0

|

1773,0

|

-420,0

|

-23,69

|

|

17

|

Налог на прибыль

|

606,0

|

580,0

|

26,0

|

4,48

|

|

18

|

Чистая прибыль

|

747,0

|

1193,0

|

-446,0

|

-37,38

|

|

19

|

Чистый денежный поток

(чистая прибыль+ амортизация)

|

873,0

|

1250,0

|

-377,0

|

-30,16

|

Структура и динамика прибыли изучается по видам деятельности:

основной, операционной, инвестиционной, финансовой и т.д.

Для ОАО «EcoHelp» наибольший интерес представляет

анализ прибыли от обычной деятельности (табл. 2.4).

Таблица 2.4 Структура прибыли от обычной деятельности

ОАО «EcoHelp»

|

Номер строки

|

Показатель

|

Сумма за период, тыс.

грн.

|

Удельный вес, о/ /О

|

Изменения в структуре

|

|

|

Отчетный

|

Предыдущий

|

Отчетный

|

Предыдущий

|

|

|

1

|

Прибыль от операционной

деятельности

|

1044,0

|

1499,0

|

77,16

|

84,55

|

7,39

|

|

2

|

Прибыль от участия в

капитале

|

-

|

-

|

-

|

-

|

-

|

|

3

|

Другие финансовые доходы

|

310,0

|

285,0

|

22,9

|

16,07

|

-6,83

|

|

4

|

Другие доходы

|

1,0

|

-

|

0,07

|

-

|

-0,07

|

|

5

|

Финансовые расходы

|

-

|

5,0

|

-

|

0,28

|

0,28

|

|

6

|

Другие расходы

|

1,0

|

6,0

|

0,07

|

0,34

|

0,27

|

|

7

|

Прибыль от обычной

деятельности

|

1353,0

|

1773,0

|

100

|

100

|

0

|

Данные таблиц 2.3.3 и 2.3.4 дают возможность

проанализировать позитивные и негативные тенденции в формировании прибыли.

Операционная деятельность прибыльна (1044,0 тыс. грн. прибыли в отчетном году и

1499,0 тыс. грн. прибыли в предыдущем году).

По данным отчета о финансовых результатах составим структуру

затрат на производство продукции ОАО «EcoHelp» (таблица 2.5).

Таблица 2.5 Структура

затрат на производство продукции ОАО «EcoHelp»

|

Статья расходов

|

За отчетный период

|

За предыдущий период

|

|

|

тыс. грн.

|

%

|

тыс. грн.

|

%

|

тыс. грн.

|

|

1. Материальные затраты

|

10222,0

|

79,2

|

9801,0

|

83,9

|

421,0

|

|

2. Оплата труда

|

1602,0

|

12,4

|

1138,0

|

9,7

|

464,0

|

|

3. Отчисления на социальное

страхование

|

591,0

|

4,6

|

419,0

|

3,6

|

172,0

|

|

4. Амортизация

|

125,0

|

0,96

|

57,0

|

0,5

|

68,0

|

|

5. Прочие расходы

|

374,0

|

2,9

|

265,0

|

2,3

|

109,0

|

|

Всего

|

12914,0

|

100

|

11680,0

|

100

|

1234,0

|

Как видно из таблицы 2.3.5, наибольший удельный вес в

общей сумме расходов занимают материальные затраты - 79,2%) (10222,0 тыс.

грн.). Затраты на оплату труда составляют 12,4%, а вместе с отчислениями на

социальное страхование - 17,0%. Прочие расходы составили 2,9% (374,0 тыс.

грн.).

Рис.

2.2. Структура затрат на производство за отчетный период

По

сравнению с соответствующим периодом прошлого года затраты на производство

увеличились на 1234,0 тыс. грн.

Изменилась

структура затрат на производство. Так, уменьшился удельный вес материальных

затрат на 4,7% и расходов на оплату труда - 2,7%; увеличился удельный вес

прочих расходов на 0,6%).

Далее

при рассмотрении финансовых результатов деятельности предприятия проводится

анализ взаимозависимости объемов производства, себестоимости и прибыли,

определяются критические объемы производства по видам продукции, более детально

изучается каждая составляющая прибыли (убытка), проводится факторный анализ

прибыли, анализируется взаимосвязь прибыли и движения денежных потоков.

Анализ

рентабельности продукции

Рентабельность

- относительный показатель, определяющий уровень доходности бизнеса. Показатели

рентабельности характеризуют эффективность работы предприятия в целом,

доходность различных направлений деятельности; более полно характеризуют

окончательные результаты хозяйствования.

В

финансовом анализе используется большое число аналитических показателей

рентабельности, которые всесторонне отражают эффективность хозяйственной

деятельности предприятия.

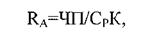

Рентабельность

совокупного капитала RA представляет интерес, прежде всего, для инвесторов.

где ЧП - чистая прибыль;

СРК - среднегодовая стоимость капитала.

Рентабельность собственного капитала RCК - интерес для имеющихся и

потенциальных собственников и характеризует эффективность вложений в

деятельность предприятий или иной бизнес.

где СР СК - среднегодовая стоимость

собственного капитала.

Рентабельность производственной деятельности

(окупаемость издержек) R3.

Рентабельность продаж (оборота) RОБ

В финансовом анализе проводят анализ состава и

динамики расходов на одну гривну стоимости реализованной продукции, анализируют

влияние факторов, которые приводят к изменению себестоимости, структуру и

динамику расходов по экономическим элементам, при этом наибольшее внимание

уделяют поискам резервов снижения себестоимости. Некоторые показатели

рентабельности приведены в таблице 2.6.

Таблица 2.6 Показатели рентабельности ОАО «EcoHelp»

|

Рентабельность

|

Формула для расчета

|

Источник информации

|

Показатели, %

|

|

|

|

За отчетный период

|

За предыдущий период

|

|

1. Реализованной продукции

по операционной прибыли, Ro

|

Операционная прибыль /

Чистая прибыль от реализации

|

Ф.№2,с.100 Ф.№2,с.035

|

6,9

|

11,41

|

|

2. Реализованной продукции

по прибыли от реализации, Rq

|

Прибыль от реализации /

Чистая выручка от реализации

|

Ф.№2,с.050-с.070-с.080

Ф.№2,с.035

|

10,18

|

12,52

|

|

3.Реализованной продукции

по прибыли, R4 q

|

Чистая прибыль / Чистая

выручка от реализации

|

Ф.№2,с.220 Ф.№2,с.035

|

4,96

|

9,08

|

|

4. Капитала (активов), RA

|

Чистая прибыль / Актив

баланса

|

Ф.№2,с.220 Ф.№2,с.280

|

5,79

|

10,21

|

|

5. Собственного капитала, Rck

|

Чистая прибыль /

Собственный капитал

|

Ф.№2,с.220 Ф.№ё,с.380 +

с.430

|

14,79

|

21,50

|

|

б.Производствен ных фондов,

Rпф

|

Чистая прибыль /

Производственные фонды

|

Ф.№2,с.220 Ф.№ё,с.030 +

с.100 + с.120

|

51,98

|

99,25

|

Показатели рентабельности ОАО «EcoHelp» покажем на

рис. 2.3

Рис.

2.3. Диаграмма показателей рентабельности

Анализ

финансовой устойчивости

Одной

из важнейших характеристик ФСП является его финансовая устойчивость, которая

характеризует степень финансовой независимости предприятия относительно

владения своим имуществом и его пользованием.

Устойчивость

во многом зависит от оптимальной структуры источников капитала (соотношения

собственных и заемных средств), структуры активов предприятия, и в первую

очередь - от отношения основных и оборотных средств, а также от

уравновешенности активов и пассивов предприятия.

Финансовая

устойчивость - это такое состояние финансовых ресурсов, при котором

предприятие, свободно маневрируя денежными средствами, способно путем

производственно-торговой деятельности, а также произвести затраты на его

расширение и обновление.

Недостаточная

финансовая устойчивость может привести к неплатежеспособности предприятия и

отсутствию у него средств на развитие производства и для осуществления

деятельности хозяйствующего субъекта в целом.

Основным

абсолютным показателем финансовой устойчивости является сумма собственных

оборотных средств или собственного оборотного капитала (СОК). Сумма собственных

оборотных средств (чистый оборотный капитал) определяется как разница между