|

№ п/п

|

Наименование показателей

|

Прошлый 2011год

|

2012 год

|

|

|

|

План

|

Факт

|

% выполнения плана

|

% роста

|

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

|

|

|

|

|

|

|

|

|

1

|

Число телефонных станций

|

9

|

9

|

10

|

|

|

|

2

|

Монтируемая емкость станций

|

16500

|

16500

|

18000

|

109,1

|

109,1

|

|

3

|

Задействованная емкость

|

16200

|

16250

|

18000

|

110,8

|

111,1

|

|

|

в том числе:

|

|

|

|

|

|

|

|

население

|

13267,8

|

13308,75

|

14742

|

110,8

|

111,1

|

|

|

бюджетные организации

|

1134

|

1137,5

|

1260

|

110,8

|

111,1

|

|

|

хозяйствующие субъекты

|

1798,2

|

1803,75

|

1998

|

110,8

|

111,1

|

|

4

|

Количество таксофонов

|

12

|

12

|

18

|

|

|

|

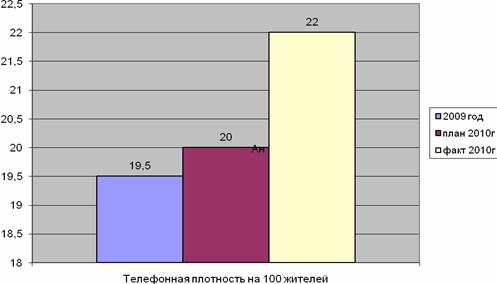

5

|

Телефонная плотность на 100 жителей

|

19,5

|

20

|

22

|

|

|

Рисунок 1 - Диаграмма развития

местной телефонной связи РУТ за 2010 год

Рисунок 2 - Диаграмма телефонной

плотности на 100 жителей РУТ

1.1 Анализ тарифных

доходов РУТ за 2010 год

Тарифные доходы представляют собой

денежные средства, получаемые предприятием за реализацию услуг по установленным

тарифам.

Анализ тарифных доходов начинается с

оценки выполнения плана и темпов роста в целом, а затем по подотраслям связи.

Анализ производится на основе

исходных данных, отраженных в бухгалтерских и статистических отчетах, а также в

учетных данных производственных подразделений. Главное внимание следует уделить

невыполнению плана, если это имеет место. Причиной невыполнения плана могут

быть снижение темпов роста исходящего платного обмена по ММТС, телеграфу или

средней доходной таксы, срыв плана развития.

При оценке результатов выполнения

планов следует изучать обоснованность плановых заданий по тарифным доходам.

В % соотношении рост или снижение

тарифных доходов определяется по формуле:

Доходы текущего года

-----------------------------------------------------------------

* 100%.

Доходы соответствующего периода

прошлого года

Выполнение плана доходов

определяется соотношением уровня доходов текущего периода к уровню доходов по

плану и определяется по формуле:

Доходы текущего периода

-----------------------------------

* 100%.

Доходы по плану

Завышенный или заниженный план по

ММТС и телеграфу может быть следствием некомпетентного или недобросовестного

анализа сложившихся тенденций изменения исходящего платного обмена и средних

доходных такс. С этой целью необходимо фактические данные по исходящему

платному обмену и средней доходной таксы анализируемого периода сопоставить с

соответствующими данными, сложившимися за ряд предыдущих лет и проанализировать

эту динамику.

Учитывая тот факт, что средняя

доходная такса характеризует средний доход, поступающий от предоставления одной

укрупненной платной услуги связи, анализируем ее по категориям потребителей и

по регионам: Республика Казахстан, СНГ, дальнее зарубежье. Данную таблицу

изображаем графически.

Доходы определяются по формуле:

Дод = q i * ц I,

где Дод - общая сумма доходов от

основной деятельности; q i - объем i-го вида услуг в натуральном выражении; ц i

- тариф на i-ый вид услуг.

Фактическое выполнение по тарифным

доходам основной деятельности заполняем в таблицу из бухгалтерского баланса, а

плановые данные - из бизнес-плана.

Междугородный трафик в единицах и

минутах выбираем из статистических отчетов. Формулы приведены ниже:

Среднюю доходную таксу одной минуты

разговора определяем делением доходов на междугородный трафик в минутах,

аналогично определяем этот показатель по регионам: РК, СНГ, ДЗ.

Среднюю доходную таксу одного

разговора определяем делением доходов на междугородный трафик в единицах,

аналогично определяем этот показатель по регионам: РК, СНГ, ДЗ.

Среднюю продолжительность одного

разговора определяем делением трафика в минутах на трафик в единицах.

Процент выполнения плана (графа 6)

определяется делением фактического выполнения показателя на план в процентном

отношении (графа 5/4*100%).

Процент роста или снижения (графа 7)

определяется делением фактического выполнения показателя на соответствующий

период прошлого года в процентном отношении (графа 5/3*100%).

После произведенных расчетов и

заполнения данных в таблицу, рекомендуется произвести выводы и предложения

произведенного анализа и составить предложения по увеличению доходов, росту

междугородного и международного трафика

Таблица 2 - Анализ исходящего

платного обмена междугородной телефонной связи РУТ за 2010 год

|

Наименование показателей

|

ед.изм.

|

2011 год

|

2012 год

|

|

|

|

план

|

факт

|

% выполн.

|

% роста

|

|

Доходы за междугородные

|

|

|

|

|

|

|

|

телеф. разговоры (без НДС)

|

тыс. тенге

|

234108

|

244800

|

259800

|

106,1

|

111,0

|

|

в т.ч. по регионам

|

|

|

|

|

|

|

|

Республика Казахстан

|

тыс. тенг

|

142806

|

149328

|

158478

|

106,1

|

111,0

|

|

страны СНГ

|

тыс. тенг

|

51503,8

|

53856

|

57156

|

106,1

|

111,0

|

|

страны дальнего зарубежья

|

тыс. тенг

|

39798,4

|

41616

|

44166

|

106,1

|

111,0

|

|

Междугородный трафик

|

тыс.ед.

|

3514

|

3520

|

3525

|

100,1

|

100,3

|

|

в т.ч. по регионам

|

|

|

|

|

|

|

|

Республика Казахстан

|

тыс.ед.

|

3092,32

|

3097,6

|

3102

|

100,1

|

100,3

|

|

страны СНГ

|

тыс.ед.

|

379,512

|

380,16

|

380,7

|

100,1

|

100,3

|

|

страны дальнего зарубежья

|

тыс.ед.

|

42,168

|

42,24

|

42,3

|

100,1

|

100,3

|

|

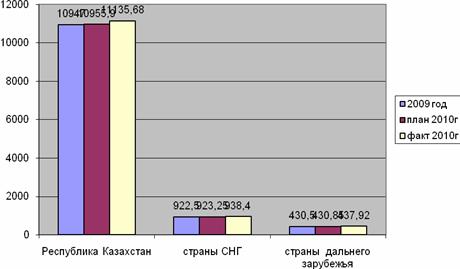

Междугородный трафик

|

тыс.минут

|

12300

|

12310

|

12512

|

101,6

|

101,7

|

|

Республика Казахстан

|

тыс.минут

|

10947

|

10956

|

11135,7

|

101,6

|

101,7

|

|

страны СНГ

|

тыс.минут

|

922,5

|

923,25

|

938,4

|

101,6

|

101,7

|

|

страны дальнего зарубежья

|

тыс.минут

|

430,5

|

430,85

|

437,92

|

101,6

|

101,7

|

|

Ср. доходная такса 1 минуты

|

|

|

|

|

|

|

|

разговора

|

тенге

|

19,03

|

19,89

|

20,76

|

104,4

|

109,1

|

|

Республика Казахстан

|

тенге

|

13,05

|

13,63

|

14,23

|

104,4

|

109,1

|

|

страны СНГ

|

тенге

|

55,83

|

58,33

|

60,91

|

104,4

|

109,1

|

|

страны дальнего зарубежья

|

тенге

|

92,45

|

96,59

|

100,85

|

104,4

|

109,1

|

|

Ср. доходная такса 1разговора

|

тенге

|

66,62

|

69,55

|

73,70

|

106,0

|

110,6

|

|

в т.ч. по регионам

|

|

|

|

|

|

|

|

Республика Казахстан

|

тенге

|

46,18

|

48,21

|

51,09

|

106,0

|

110,6

|

|

страны СНГ

|

тенге

|

135,71

|

141,67

|

150,13

|

106,0

|

110,6

|

|

страны дальнего зарубежья

|

тенге

|

943,80

|

985,23

|

1044,11

|

106,0

|

110,6

|

|

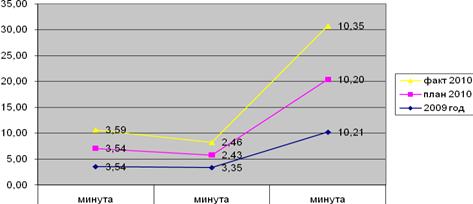

Сред. прод-ть 1 разговора

|

минута

|

3,50

|

3,55

|

101,5

|

101,4

|

|

Республика Казахстан

|

минута

|

3,54

|

3,54

|

3,59

|

101,5

|

101,4

|

|

страны СНГ

|

минута

|

3,35

|

2,43

|

2,46

|

101,5

|

73,5

|

|

страны дальнего зарубежья

|

минута

|

10,21

|

10,20

|

10,35

|

101,5

|

101,4

|

Рисунок 3 - Диаграмма тарифных

доходов за 2010 год РУТ

Рисунок 4 - Диаграмма средней

доходной таксы за 2010 год

Рисунок 5 - График увеличения или

снижения средней доходной таксы 1 минуты разговора за 2010 год

Рисунок 6 - Диаграмма средней

доходной таксы 1 разговора

Рисунок 7 - График роста (снижения)

средней продолжительности 1 разговора

1.2 Анализ

эксплуатационных затрат РУТ за год

Себестоимость - один из обобщающих

показателей деятельности предприятия. Это выраженная в денежной форме часть

стоимости, которая включает затраты на потребленные средства производства,

оплату труда и другие факторы производства и реализации.

Себестоимость показывает, во что

конкретно обходится предприятию создание услуг или содержание и предоставление

потребителям технических устройств. Себестоимость отражает уровень технической

оснащенности и технологии предприятия, использование ресурсов, уровень

производительности труда.

Для предоставления услуг

потребителям предприятия связи должны выполнять определенный объем работ,

производя при этом все необходимые затраты. Эти затраты называются текущими (в

отличие от единовременных капитальных затрат) или эксплуатационными. Кроме

того, в таком же значении применяется термин «себестоимость реализованной

продукции (услуг)». Хотя в отрасли связи в настоящее время термин «продукция»

практически не применяется, за исключением внутрипроизводственного хозрасчета,

тем не менее, для унификации финансовой и статистической отчетностей

предприятий используются общепринятые для всех отраслей понятия и положения.

Затраты, являющиеся элементами

себестоимости услуг, определяются Положением о составе затрат по производству и

реализации продукции (работ, услуг), включаемых в себестоимость, и о порядке

формирования финансовых результатов, утвержденных постановлением правительства

РК и Налогового Кодекса РК.

Часть затрат, которые производит

предприятие, не могут включаться в себестоимость, так как по законодательству

они должны производиться за счет других источников, например прибыли.

Кроме того, в практике работы

предприятия встречаются текущие затраты, которые нельзя сразу включить в

себестоимость, например расходы будущих периодов, такие как взнос арендной

платы вперед, или ремонт основных фондов единовременно с большими затратами,

или приобретение запасов материалов и т.д. Такие затраты должны включаться в

себестоимость равномерно в течение определенного срока действия или по мере

использования. Таким образом, себестоимость предоставленных услуг в

определенном временном интервале может быть меньше, чем произведенные расходы.

Помимо общей себестоимости

(эксплуатационных затрат) для экономических расчетов, анализа, обоснования

тарифов важно знать себестоимость услуги связи. Однако, к сожалению,

определение себестоимости конкретной услуги связи представляет большие

трудности, так как на одном предприятии связи могут предоставляться различные

услуги и разделить расходы между ними во многих случаях не представляется

возможным. Но работы в данном направлении постоянно ведутся: это создание

определенных методик, компьютеризация, детальный первичный учет в цехах и

подразделениях, позволяющих исчислить себестоимость услуги связи (телеграмм,

междугородного телефонного разговора, обслуживания телефонного аппарата).

В настоящее время в целом по отрасли

связи, подотраслям и отдельным предприятиям исчисляется укрупненный стоимостной

показатель - себестоимость 100 тенге доходов. Экономический смысл показателя -

определить, сколько текущих затрат потребовалось произвести для получения 100

тенге доходов и определяется по формуле:

С= Э*100/ Дод,

где С - себестоимость 100 тенге

доходов; Э - эксплуатационные затраты предоставленных услуг; Д од - доходы от

основной деятельности.

Следует различать индивидуальную

себестоимость на конкретном предприятии, которая характеризует затраты данного

предприятия на предоставление услуг и среднеотраслевую себестоимость. Так,

например в 2005 году себестоимость в отрасли связи составляла 75 тенге на 100

тенге доходов. Среднеотраслевая себестоимость отдельных видов услуг связи

является основой для определения регулируемых тарифов связи и используется для

определения рентабельности отдельных видов услуг связи.

Себестоимость анализируется как в

сравнении с планом, так и с прошлым годом. Формулы приведены ниже:

Процент выполнения плана (графа 5)

определяется делением фактического выполнения показателя на план в процентном

отношении (графа 4/3*100%).

Процент роста или снижения (графа 6)

определяется делением фактического выполнения показателя на соответствующий

период прошлого года в процентном отношении (графа 4/2*100%).

После произведенных расчетов и

заполнения данных в таблицу, рекомендуется произвести выводы и предложения

произведенного анализа и составить предложения по снижению эксплуатационных

затрат.

Формула приведена ниже:

Удельный вес каждой статьи затрат

определяется делением каждой статьи затрат на общие затраты и умножением на

100% например: сколько % составляет фонд оплаты труда в 2010 году к общим

затратам строка 1/строку "всего" *100%.

Таблица 3 - Анализ в разрезе статей

затрат РУТ за 2010 год (тыс.тг.)

|

Наименование статей расходов

|

факт 2001г.

|

2002 год

|

% выполн.

|

% роста, снижения

|

удельный вес статей затрат

|

|

|

|

|

|

|

|

|

план

|

факт

|

|

|

|

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

|

Оплата труда

|

19600

|

19900

|

20600

|

103,5

|

105,1

|

33,1

|

|

Социальный налог

|

2156

|

2189

|

2266

|

|

|

|

|

Материальные затраты

|

368

|

390

|

399

|

102,3

|

108,4

|

0,6

|

|

Услуги сторонних

|

|

|

|

|

|

|

|

организаций

|

515

|

515

|

588

|

114,2

|

114,2

|

0,9

|

|

Местные налоги

|

150

|

|

|

|

|

|

|

и сборы

|

150

|

150

|

158

|

105,3

|

105,3

|

0,3

|

|

Износ

|

6696

|

6720

|

7080

|

105,4

|

105,7

|

11,4

|

|

Прочие расходы

|

|

|

|

|

|

|

|

|

29637

|

29867

|

31095

|

|

|

|

|

Всего

|

59272

|

59731

|

62186

|

104,1

|

104,9

|

100,0

|

Изображаем графически в виде

круговой диаграммы.

Рисунок 8 - Структура

эксплуатационных затрат РУТ за 2010 год

Рисунок 9 - Диаграмма затрат РУТ за

2010год (тысяч тенге)

Себестоимость услуг (работ,

продукции), представляя собой затраты предприятия на производство и реализацию,

служит основой соизмерения расходов и доходов, то есть самоокупаемости -

основополагающего рентабельности.

1.3 Анализ прибыли и

рентабельности

Прибыль и рентабельность - наиболее

обобщающие показатели эффективности производства. Прибыль, в отличие от

себестоимости, отражает не только эффективность использования производственных

ресурсов, но и характеризует деятельность предприятия по реализации продукции

(услуг) связи. Увеличение прибыли обеспечивается как за счет снижения

себестоимости, так и за счет увеличения объема и улучшения качества

предоставляемых услуг связи.

Характеризуя деятельность

предприятий связи размером прибыли и ее приростом, важно при этом учитывать

уровень рентабельности - величину прибыли, приходящуюся на каждый тенге затрат

и производственных фондов. Рост рентабельности - показатель интенсификации

производства.

Прибыль и рентабельность являются

обобщающими (синтетическими) показателями производственно-хозяйственной

деятельности предприятий связи потому, что на них оказывают влияние многие

факторы - количественные и качественные, экстенсивные и интенсивные.

Задача технико-экономического

анализа прибыли и рентабельности состоит в том, чтобы выявить влияние различных

факторов на эти показатели, определить их динамику.

Различные стороны производственной,

сбытовой, снабженческой и финансовой деятельности предприятия получают

законченную денежную оценку в системе показателей финансовых результатов.

Обобщенно эти показатели представлены в отчете о финансовых результатах и их

использовании (ф. №2 годового и квартального бухгалтерских отчетов предприятий).

Прибыль в самом общем виде есть

разность между всеми доходами организации и её расходами. В организациях связи

основная масса прибыли образуется в результате реализации услуг связи. Её

называют прибылью (убытком) от реализации. Также выделяют прибыль (убыток) от

прочей реализации и результат от вне реализационных операций.

Конечный финансовый результат

деятельности предприятия, балансовая прибыль или убыток, представляет собой

алгебраическую сумму результата от реализации товарной продукции (работ,

услуг), результата от прочей реализации, доходов и расходов от вне

реализационных операций. Формализованный расчет балансовой прибыли представлен

ниже:

где - балансовая прибыль или убыток;

- балансовая прибыль или убыток;  - результат от реализации товарной продукции (работ, услуг);

- результат от реализации товарной продукции (работ, услуг);  - результат от прочей реализации;

- результат от прочей реализации;  - результат от вне реализационных операций.

- результат от вне реализационных операций.

Финансовые результаты деятельности

предприятия характеризуются также показателями выручки (валового дохода) от

реализации продукции, суммой налога на добавленную стоимость.

Выручка от реализации продукции

свидетельствует о завершении производственного цикла предприятия, возврате

авансированных на производство средств предприятия в денежную наличность и

начале нового витка в обороте средств. После вычета из выручки от реализации

продукции суммы налога на добавленную стоимость и акцизов, а также затрат на

производство реализованной продукции получают результат (прибыль или убыток) от

реализации. Прибыль от реализации может быть рассчитана по следующей формуле:

где - выручка от реализации продукции (работ, услуг);

- выручка от реализации продукции (работ, услуг);  - затраты на производство реализованной продукции;

- затраты на производство реализованной продукции;  - налог на добавленную стоимость и акцизы.

- налог на добавленную стоимость и акцизы.

Показатели финансовых результатов

характеризуют абсолютную эффективность хозяйствования предприятия. Наряду с

абсолютной оценкой рассчитывают также относительную эффективность

хозяйствования - показатели рентабельности. В самом общем виде эффективность

производства (рентабельность) отражает результативность производства,

соотношение между результатами, достигнутыми в процессе производства

(эффектом), и затратами живого и овеществленного труда или ресурсами.

Эффект (Прибыль)

Эффективность (рентабельность) = ----------------------------------------

Затраты и ресурсы

Отношение балансовой прибыли к

средней стоимости имущества предприятия, капитала, основных и оборотных фондов

дает общую рентабельность.

Эффект (Прибыль)

Эффективность (рентабельность) =

------------------------------------------

основные и оборотные фонды

Прибыль - важнейший показатель

эффективности работы предприятия, источник его жизнедеятельности.

Рост прибыли создает финансовую

основу для самофинансирования деятельности предприятия, осуществления

расширенного воспроизводства и удовлетворения социальных и материальных

потребностей работников и собственников предприятия. За счет прибыли

выполняются также обязательства предприятия перед бюджетом, банками и другими

организациями. Поэтому анализ прибыли должен охватывать как факторы ее

формирования, так и распределения.

Большое количество показателей,

характеризующих финансовые результаты деятельности предприятия, создает

методические трудности для их системного рассмотрения. Различия в назначении

показателей затрудняют выбор каждым пользователем финансовой отчетности тех из

них, которые в наибольшей степени удовлетворяют его потребности в информации о

реальном финансовом состоянии данного предприятия.

Например, администрацию предприятия

интересуют масса полученной прибыли и ее структура, факторы, воздействующие на

ее величину, а налоговую инспекцию - достоверная информация о всех слагаемых

балансовой прибыли: от реализации продукции, от реализации имущества, вне

реализационных результатов деятельности предприятия. Поэтому анализ каждого

слагаемого прибыли (дохода) предприятия имеет не абстрактный, а вполне

конкретный характер, что позволяет учредителям и акционерам выбрать значимые

направления активизации своей деятельности и предприятия.

Другим участникам рыночных отношений

(обмена) анализ прибыли (дохода) позволяет выработать необходимую стратегию

поведения, направленную на минимизацию экономических потерь, а также

финансового риска от вложений в данное предприятие.

Анализ финансовых результатов

деятельности предприятия включает в качестве обязательных элементов: во-первых,

исследование изменений каждого показателя за текущий анализируемый период (так

называемый горизонтальный анализ показателей финансовых результатов за отчетный

период); во-вторых, исследование структуры соответствующих показателей и их

изменений (вертикальный анализ показателей); в-третьих, изучение хотя бы в

самом обобщенном виде динамики изменения показателей финансовых результатов за

ряд отчетных периодов (трендовый анализ показателей).

Таблица 4 - Анализ прибыли за 2010

год

|

Показатели

|

Ед. изм.

|

Прошлый 2011г

|

План на 2012г

|

Выполнение 2012 г.

|

|

|

|

|

Фактическое выполнение 2010 г.

|

В абсолют. выражении

|

в %

|

|

|

|

|

|

|

к плану

|

к прошлому году

|

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

|

Тарифные доходы

|

тыс.тенге

|

234108

|

244800

|

259800

|

15000

|

106,1

|

111,0

|

|

Эксплуатационные

|

тыс.тенге

|

29635

|

29684

|

31091

|

1407

|

104,7

|

104,9

|

|

Прибыль

|

тыс.тенге

|

204473

|

215116

|

228709

|

13593

|

106,3

|

111,9

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1.4 Анализ основных

производственных фондов

Результаты производственной

деятельности предприятий электросвязи во многом зависят от развития, состояния,

обновления и использования всех видов основных фондов.

Основные фонды (средства труда) и

оборотные средства (предметы труда) в совокупности образуют производственные

фонды предприятия и его уставный капитал. В общем объеме производственные фонды

предприятия занимают 93% основных производственных фондов.

Большое значение имеет экономический

анализ состава основных производственных фондов (ОПФ) по признаку

производственного назначения. Основные производственные фонды можно

классифицировать по укрупненным группам.

Состояние структуры основных фондов

анализируется ежеквартально, ежегодно, данные отчетного периода сравниваются с

предыдущим периодом Пример расчета в электронном виде программы Excel(Приложение

№ 5).

Удельный вес отдельного вида

основных фондов определяется делением каждого вида ОПФ на общую сумму ОПФ и

умножением на 100%, например: "здания" строка 1 графа 5/графа 6

"итого"*100%.

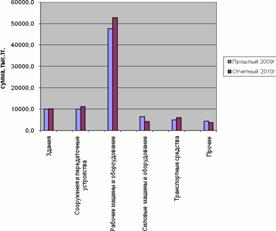

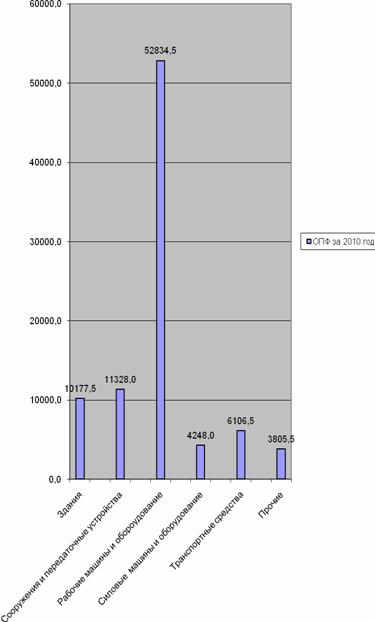

Таблица 5 - Структура основных

производственных фондов за 2010 год

|

Показатели

|

Единица измерения

|

2011 год

|

2012 год

|

|

|

сумма

|

удельный вес (в%)

|

сумма

|

удельный вес (в%)

|

|

|

|

|

|

|

|

Здания

|

тысяч тенге

|

10044,0

|

12,0

|

10177,5

|

11,5

|

|

|

|

|

|

|

|

Сооружения и передаточные устройства

|

тысяч тенге

|

10044,0

|

12,0

|

11328,0

|

12,8

|

|

|

|

|

|

|

|

Рабочие машины и обороудование

|

тысяч тенге

|

47709,0

|

57,0

|

52834,5

|

59,7

|

|

|

|

|

|

|

|

Силовые машины и оборудование

|

тысяч тенге

|

6528,6

|

7,8

|

4248,0

|

4,8

|

|

|

|

|

|

|

|

Транспортные средства

|

тысяч тенге

|

5022,0

|

6,0

|

6106,5

|

6,9

|

|

|

|

|

|

|

|

Прочие

|

|

4352,4

|

5,2

|

3805,5

|

4,3

|

|

Итого:

|

|

83700

|

100,0

|

88500

|

100,0

|

|

|

|

|

|

|

|

Рисунок 10 - Анализ движения ОПФ РУТ

за 2010 год по сравнению с прошлым годом

Рисунок 11 - Структура ОПФ за 2010

год

Анализ основных фондов позволяет

выявить несоответствие в объемах оборудования и сооружений. Например,

использование автоматических станций сдерживается недостаточным развитием линейных

сооружений, когда станционная емкость значительно превышает линейную емкость.

Значительным этапом анализа является

изучение состояния стоимостного показателя - фондоотдача к доходам, который

определяется делением прибыли на среднюю стоимость ОПФ по формуле:

Ф= Д од/ ОПФ ср.,

где Д од -доходы основной

деятельности; ОПФ - среднегодовая стоимость основных производственных фондов

Фондоотдача к прибыли, которая

определяется по формуле:

Ф= П / ОПФ ср.,

где П - прибыль основной

деятельности;

Также анализируется показатель

фондовооруженности, который определяется по формуле:

Ф= ОПФ ср./ Т ср.,

где ОПФ ср. - среднегодовая

стоимость основных производственных фондов; Т ср. - среднесписочная численность

работающих.

При анализе должен обеспечиваться опережающий

рост фондоотдачи по сравнению с ростом фондовооруженности.

Таблица 6 - Анализ эффективности

использования основных производственных фондов РУТ за 2010 год

|

№ п/п

|

Показатели

|

Единица измерения

|

2009 год

|

2010 год

|

|

|

|

|

план

|

факт

|

в % к плану

|

в % к прошл. году

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1

|

Тарифные доходы

|

тыс.тенге

|

234108

|

244800

|

259800

|

106,1

|

111,0

|

|

2

|

Расходы эксплуатац.

|

тыс.тенге

|

204473

|

215116

|

228709

|

106,3

|

111,9

|

|

3

|

Прибыль

|

тыс.тенге

|

29635,0

|

29684,0

|

31091,0

|

104,7

|

104,9

|

|

4

|

Среднегодовая стоимость ОПФ

|

тыс.тенге

|

83700

|

84000

|

88500

|

105,4

|

105,7

|

|

|

|

|

|

|

|

|

|

5

|

Фондоотдача 100 тг доходов

|

тенге

|

279,7

|

291,4

|

293,6

|

100,7

|

105,0

|

|

|

|

|

|

|

|

|

|

6

|

Фондоотдача 100 тг прибыли

|

тенге

|

114,5

|

113,8

|

113,6

|

99,8

|

|

|

|

|

|

|

|

|

|

7

|

Среднегодовая численность работающих

|

чел

|

27

|

27

|

29

|

107,4

|

107,4

|

|

8

|

Фондовооруженость

|

тенге

|

3100

|

3111,1

|

3051,7

|

98,1

|

98,4

|

|

9

|

Производительность труда

|

тыс.тенге

|

8670,7

|

9066,7

|

8958,6

|

98,8

|

103,3

|

|

|

|

|

|

|

|

|

Основные фонды подвергаются износу.

Существует первоначальная стоимость (стоимость фактических затрат приобретения,

строительства, монтажа ОПФ), восстановительная стоимость (стоимость

воспроизводства в современных условиях - переоценка). Оценка ОПФ, в

соответствие с которой ОПФ числятся на балансе предприятия, называется

балансовой стоимостью ОПФ.

Среднегодовая стоимость ОПФ определяется

путем деления на 4 суммы, полученной от сложения половины стоимости этих фондов

на 1 января данного и последующего годов и стоимости ОПФ на первое число

месяца, следующего за каждым кварталом, то есть на 1 апреля, на 1 июля и т.д.

(Ф нг + Ф кг)/2 + Ф 01.04 + Ф 01.07

+ Ф 01.10

Ф =

-----------------------------------------------------

где Ф нг - ОПФ на начало года; Ф кг

- ОПФ на конец года; Ф 01.04 - ОПФ на 1 апреля; Ф 01.07 - ОПФ на 1 июля; Ф

01.10 - ОПФ на 1 октября текущего года.

1.5 Анализ качества

работы средств электросвязи РУТ за год

Для связи, имеющей инфраструктурный

характер, качество приобретает особенно важное значение. Чем быстрее и точнее

передана деловая, общественная и личная информация, надежнее работа средств и

систем связи, тем выше результат общественного производства, управления,

бизнеса и социально-экономических условий жизнедеятельности людей. Искажение

содержания и задержка передачи информации снижает эффективность ее передачи во

времени и пространстве, при этом информация теряет свою полезность и ценность

для управления, бизнеса и всех субъектов рынка, а также для потребителей

частного сектора.

Качество работы связи - это

обобщенная характеристика деятельности предприятий, организаций связи и их

отдельных работников по целому ряду эксплуатационных,

производственно-технических, социально-экономических, морально-психологических

мотивов. Качество работы связи зависит от множества факторов внешней и

внутренней среды и определяется финансово-экономическими условиями развития, техническим

уровнем средств связи, организацией производств, состоянием сети пунктов связи

и технической эксплуатацией средств и сооружений связи, достижениями

научно-технического прогресса в технологиях, запросам потребителей к качеству

услуг и степенью их удовлетворения.

Качество услуг связи обладает

специфическими свойствами, отличающими ее от качества промышленной продукции.

Специфичность качества услуг вызвана и ее особенностями по сравнению с

продукцией промышленности.

Вследствие неотделимости процесса

потребления услуг связи от процесса их производства, брак в работе предприятий

связи не может быть устранен и доходит до потребителя, нанося ему материальный

и моральный ущерб. Эта же особенность обусловливает неравномерность спроса на

услуги и поступления нагрузки на предприятия связи по часам суток, дням недели,

месяцам года.

Повышение качества работы связи

является закономерностью развития отрасли, условием конкурентоспособности

предоставляемых ею услуг и жизнестойкости предприятий связи в условиях рыночной

экономики. Но для реализации данной закономерности необходима целенаправленная

деятельность по управлению качеством.

Для достижения требуемого качества

услуг телекоммуникационный комплекс должен обладать:

) разветвленной сетью предприятий и

пунктов связи, объединяемой линиями связи,

) современным оборудованием и

средствами связи; соответствующими международному техническому уровню;

) квалифицированными кадрами;

) конкурентной средой

функционирования.

К наиболее существенным и значимым

показателям качества услуг связи относятся:

) скорость;

) точность передачи сообщений;

) надежность действия средств

электросвязи.

Требования к скорости передачи

(прохождения) сообщений определяются нормативами передачи, приема, доставки

сообщений, которые называются контрольными сроками. Наиболее распространенным

видом контрольных сроков, применяемых на предприятиях связи, являются

операционные контрольные сроки, представляющие собой норму времени на

выполнение определенных операций. Эти нормативы обязательны для цехов, участков,

отдельных работников.

Аналитические данные по показателям

качества используются:

) при подведении итогов работы и

оценке эффективности функционирования предприятий и новой техники связи;

) в системе оплаты труда;

) при взаиморасчетах предприятий, участвующих

в общем технологическом процессе передачи сообщений;

) при определении материальной

ответственности предприятий перед потребителем за нарушение качества

предоставляемых технических средств и услуг.

Для оценки качества работы связи

разработан перечень единичных показателей качества услуг подотраслей связи,

анализ качества предлагается делать по следующей таблице: Пример расчета в

электронном виде программы Excel (Приложение № 6). Формулы приведены ниже:

Процент роста или снижения (графа 5)

определяется делением фактического выполнения показателя на соответствующий

период прошлого года в процентном отношении (графа 4/3*100%).

Таблица 7 - Анализ показателей

качества средств электросвязи

|

Наименование показателей

|

Единица измерения

|

Значения показателей качества

|

% роста, снижения

|

|

|

|

|

|

|

2009 год

|

2010год

|

|

|

Передано телеграмм - всего:

|

единиц

|

126583

|

95579

|

75,5

|

|

из них передано в контрольные сроки

|

единиц

|

126462

|

95474

|

75,5

|

|

Доставлено телеграмм- всего:

|

единиц

|

10405

|

8783

|

84,4

|

|

из них доставлено в контрольные сроки

|

|

10405

|

8765

|

84,2

|

|

Обработано телеграмм (исходящих,

|

|

|

|

|

|

входящих, транзитных) всего:

|

единиц

|

267504

|

187689

|

70,2

|

|

из них обработано с браком

|

единиц

|

0

|

4

|

0,0

|

|

Процент вызовов по автоматической

|

|

|

|

|

|

связи, завершившихся разговором

|

|

|

|

|

|

по исходящим междугородным

|

|

|

|

|

|

направлениям (45%)

|

%

|

42,20

|

49,00

|

116,1

|

|

по входящим направлениям (40%)

|

%

|

39,00

|

49,90

|

127,9

|

|

Принято заказов на междугородные телефонные разговоры - всего по

данным сплошного учета

|

|

|

|

|

|

|

|

|

|

|

единиц

|

427839

|

539114

|

126,0

|

|

Из них не исполнено

|

единиц

|

339

|

240

|

70,8

|

|

Осуществлено телефонистами транзитных междугородных разговоров

всего

|

|

|

|

|

|

единиц

|

46240

|

38626

|

83,5

|

|

|

|

|

|

|

|

из них с ожиданием до 1 часа

|

единиц

|

46240

|

37700

|

81,5

|

|

Поступило заявлений на работу

|

|

|

|

|

|

городской телефонной сети

|

единиц

|

1434

|

1427

|

99,5

|

|

Выявлено повреждений на ГТС - всего

|

единиц

|

367

|

436

|

118,8

|

|

Из них устранено в контрольные сроки

|

единиц

|

35412

|

41765

|

117,9

|

|

Время устранения повреждений сверх

|

телефоно-

|

|

|

|

|

контрольных сроков на ГТС

|

часов

|

1870

|

5503

|

294,1

|

|

Проверено городских таксофонов -всего

|

единиц

|

80

|

237

|

296,3

|

|

Из них обнаружено неисправных

|

единиц

|

11

|

8

|

72,7

|

2. Анализ дебиторской и

кредиторской задолженности РУТ за 2010 год

.1 Дебиторская

задолженность

рентабельность прибыль расход задолженность

Предприятие связи продает свои

услуги в кредит, и оно устанавливает такие условия расчета, которые позволяют

покупателю оплатить покупку в пределах оговоренного срока или получить скидку в

качестве стимула за оплату ранее этого срока. До получения соответствующих сумм

продажа услуг связи фигурирует в балансе как счета дебиторов. Чем щедрее

предлагаемые условия кредита, тем крупнее дебиторская задолженность.

Предположим, что ежемесячные продажи услуг составляют 30 млн тенге, а отсрочка

платежа составляет 30 дней согласно договора и все покупатели производят оплату

в пределах оговоренного срока, тогда счета дебиторов никогда не превысят 30

млн. тенге. Удлинение же срока платежа увеличивает дебиторскую задолженность и

неизбежно увеличивает вероятность убытков, так как возможны непредвиденные

события. Если предприятие игнорирует просроченные счета и разрешает им

оплачивать их через 60 дней, вместо оговоренных 30, дебиторская задолженность

может возрасти еще на 30 млн. тенге.

Спад в экономике также может

привести к замедлению погашения дебиторской задолженности. Когда имеет место

общее снижение экономической активности, предприятия связи получают меньше

прибыли, а их ликвидность снижается. Возникает цепная реакция неплатежей, так

как предприятие связи, не получившие своевременно оплату за свои услуги,

задерживают расчеты со своими кредиторами и уже возникает кредиторская

задолженность. А так как при замедлении процесса превращения счетов дебиторов в

наличность ликвидность компании снижается, сокращается поступление наличности

для хозяйственных операций.

При быстром росте дебиторской

задолженности следует проверить по отчету о доходах, сопровождалось ли это

соответствующим увеличением объема продаж. Если нет, то рост задолженности

может указывать на то, что в целях стимулирования сбыта введены менее жесткие

условия кредита.

С позиций кредитора счета дебиторов,

как правило, представляют собой хороший источник обеспечения, потому что они в

целом более ликвидны, чем материальные запасы, на смену которым они приходят.

Необходимо постоянно производить

анализ возрастной структуры счетов дебиторов, что облегчает оценку дебиторской

задолженности. Такая информация важна, так как чем старше счет, тем меньше

вероятность его оплаты. Необходимо также периодически группировать счета с

учетом возраста счетов, чтобы иметь возможность следить за динамикой и выявлять

тенденции в оплате. Некоторая сумма дебиторской задолженности обычно остается

невзысканной, а следовательно, означает убытки или безнадежные долги и

предприятие вынуждено создавать резерв на ее покрытие. Когда долг становится

безнадежным, сумму списывают за счет резерва на покрытие сомнительной

дебиторской задолженности, а не непосредственно на убытки, что служит

амортизатором для отчета о прибыли в случае неудачного решения о предоставлении

коммерческого кредита. Если фактические убытки составляли 1% от суммы средней

дебиторской задолженности, резерв должен быть равен по меньшей мере 1% от

средней задолженности.

Процент роста или снижения (графа

11) определяется делением фактического выполнения показателя на значение

показателя на 1.01.2002г. в процентном отношении (графа 8/4*100%).

Процент роста или снижения (графа

12) определяется делением фактического выполнения показателя на значение

показателя на 1.10.2001г. в процентном отношении (графа 8/6*100%).

Анализ дебиторской задолженности

текущего периода по категориям потребителей представлен в таблице 8.

Таблица 8 - Анализ дебиторской

задолженности за 2010

|

Наименование задолженности по потребителям

|

Единица измерения

|

Дебиторская задолженность на 1.01.2010г.

|

Дебиторская задолженность на 1.10.2010

|

Дебиторская задолженность на 1.10.2010

|

удельный вес (в%)

|

% роста к задолж. на нач. года

|

% роста к задолж. прошл. года

|

|

|

Всего

|

В т.ч. просрочен.

|

Всего

|

В т.ч. просроч.

|

Всего

|

В т.ч. просроч.

|

Всего

|

Всего

|

Всего

|

|

1

|

2

|

4

|

5

|

6

|

7

|

8

|

9

|

10

|

11

|

12

|

|

Всего

|

тенге

|

175440

|

61494

|

259367

|

98092

|

262525

|

68974

|

100

|

149,6

|

101,2

|

|

в том числе:

|

|

|

|

|

|

|

|

|

|

|

|

население

|

тенге

|

49500

|

950

|

62815

|

6200

|

102011

|

5100

|

7,4

|

206,1

|

162,4

|

|

гос. учреждения

|

тенге

|

37914

|

19320

|

78018

|

26842

|

48182

|

28442

|

41,2

|

127,1

|

61,8

|

|

предприятия

|

тенге

|

88026

|

41224

|

118534

|

65050

|

112332

|

35432

|

51,4

|

127,6

|

94,8

|

2.2 Кредиторская

задолженность

Кредиторская задолженность

подразделяется на текущие обязательства и долгосрочные обязательства.

При рассмотрении любого долгового

обязательства необходимо определить, кому причитается долг, почему были

заимствованы деньги, каковы условия возврата, имеется ли залог в виде активов и

существуют ли какие-либо ограничительные соглашения о ссудах.

Текущие обязательства могут включать

векселя к оплате банкам, коммерческие бумаги, счета к оплате, начисленнные

суммы, возврат ссуд, полученных у дочерних предприятий, подоходные налоги

текущего года.

Векселя к оплате банкам представляют

собой краткосрочное финансирование оборотных активов (счетов дебиторов и

материальных запасов).

Коммерческие бумаги - это обычно

необеспеченные, краткосрочные заимствования у инвесторов на срок до 270 дней.

Такая форма финансирования, как правило, доступна лишь компаниям с хорошей

репутацией и высоким кредитным рейтингом.

Векселя к оплате другим кредиторам -

все прочие заимствования, помимо банковских ссуд и означают просроченную

коммерческую задолженность. Их наличие в балансе предприятия должно

настораживать.

Счета к оплате представляют собой

нормальный кредит, гарантированный поставщиками при покупке материальных

ценностей и услуг. Коммерческие счета к оплате фигурируют у кредитора в его

финансовой отчетности как счета дебиторов. Счета к оплате - это постоянный

источник "беспроцентного" финансирования для компнии, так как при

оплате счетов поставщиков всегда сохраняется возможность финансирования новых

покупок и услуг.

Начисленные суммы представляют собой

невыплаченные расходы, которые компания включила в отчет о доходах, например:

заработная плата, подоходный налог из зарплаты.

Текущие обязательства по

долгосрочным займам - это доля платежей в рассрочку по займам, которую

необходимо погасить в ближайшие 12 месяцев (раз в год, ежеквартально,

ежемесячно).

Подоходные налоги к уплате - это

фактически причитающиеся налоговые платежи, подлежащие перечислению в ближайший

срок.

Анализ кредиторской задолженности

текущего периода по категориям потребителей предлагается произвести по

следующей таблице: Пример расчета в электронном виде программы Excel (Приложение

№ 7).

Формула приведена ниже:

Процент роста или снижения

кредиторской задолженности (графа 6) определяется делением фактического

выполнения показателя на значение показателя на 1.01.2010 в процентном

отношении (графа 5/3*100%).

Таблица 9 - Анализ кредиторской

задолженности на 01.10.2010г.

|

Наименование задолженности по потребителям

|

Единица измерения

|

Кредиторская задолженность на 1.01.2010г

|

Кредиторская задолженность на 1.10.2009г

|

Кредиторская задолженность на 1.10.2010г

|

% роста к задолж. на нач. года

|

% роста к задолж. прошл. года

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

всего

|

всего

|

всего

|

|

|

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

|

Всего

|

тыс.тенге

|

58115

|

|

67003

|

|

65320

|

|

112,4

|

97,5

|

|

в том числе:

|

|

|

|

|

|

|

|

|

|

|

налоги

|

тыс.тенге

|

4068

|

|

4690

|

|

4572

|

|

112,4

|

97,5

|

|

за материалы

|

тыс.тенге

|

11042

|

|

12731

|

10411

|

|

94,3

|

81,8

|

|

за услуги

|

тыс.тенге

|

6974

|

|

8040

|

|

7838

|

|

112,4

|

97,5

|

|

поставщики

|

тыс.тенге

|

26152

|

|

30151

|

|

18350

|

|

70,2

|

60,9

|

|

прочие кредиторы

|

тыс.тенге

|

9880

|

|

11391

|

|

24148

|

|

244,4

|

212,0

|

Рисунок 12

Список используемой

литературы

1. Е.В. Демина, Н.П. Резникова “Менеджмент предприятий

электросвязи” М: “Радио и связь” 1997 год, с. 41, 42.

2. А.С. Большаков “Менеджмент”, Сант-Петербург, 2000 год с.

42,43.

. Томас Карлин “Анализ финансовых отчетов” перевод с

английского, М: Инфра-М 1998 год.

. Основы экономики телекоммуникаций (связи), М: “Радио и

связь”, 1997 год.

. Анализ финансовых отчетов предприятия связи

"Н".

. Налоговый Кодекс РК.

. Закон РК "О связи" 2004 год.

8. Прейскурант № 125 "Тарифы на услуги

телекоммуникаций".

9. Н.Г. Унтило Методические указания по выполнению курсовой

работы на тему «Анализ финансово-хозяйственной деятельности РУТ за год».