Организация ипотечного кредитования в филиале ОАО 'БПС-Банк' по Гомельской области

СОДЕРЖАНИЕ

Введение

. Теоретические аспекты ипотечного

кредитования

.1 Сущность и

значение ипотечного кредитования в экономике

1.2

Зарубежный опыт ипотечного кредитования

1.3 Ипотечное

кредитование в Республике Беларусь

2. Организация ипотечного кредитования

в филиале ОАО «БПС-Банк» по Гомельской области

.1

Организационно-экономическая характеристика исследуемого банка

2.2

Исследование состава и структуры ипотечных кредитов в филиале

3. Перспективы развития ипотечного

кредитования в Республике Беларусь

Заключение

Список

использованных источников

Приложения

ВВЕДЕНИЕ

Жилищная проблема, является одной из самых важных социально -

экономических проблем в странах с переходной экономикой. В Республике Беларусь,

несмотря на меры, предпринимаемые государством, удельный вес нуждающихся в

жилье граждан сохраняется на уровне 20% всего населения, из них только около

1,5% ежегодно улучшают свои жилищные условия.

Для предоставления жилья всем желающим, на наиболее выгодных условиях,

необходим поиск новых вариантов предоставления денежных средств на его покупку.

Таким образом, обращение к организации рынков ипотечного кредитования является

неслучайным.

Семьям (гражданам), состоящим на очереди в улучшении жилищных условий, в

Республике Беларусь государство оказывает существенную финансовую поддержку в

решении жилищной проблемы, в виде субсидий и ипотечных кредитов.

На учете нуждающихся в улучшении жилищных условий на конец 2010 года

состояло 855,6 тыс. граждан (семей), что на 62,4 тыс. больше, чем на конец 2009

года. В 2010 году получили жилье и улучшили жилищные условия 48,9 тыс. граждан

(семей), или 6,2% от общего количества состоявших на учете нуждающихся в

улучшении жилищных условий [15].

Учитывая тот факт, что с каждым годом очередь на строительство не

сокращается, а только увеличивается, рассмотрение различных видов кредитования

на улучшение жилищных условий является актуальным.

Целью данной курсовой работы является рассмотрение ипотечного

кредитования в Республике Беларусь и перспектив развития такого вида

кредитования.

Для достижения цели сформулированы следующие задачи исследования:

раскрыть сущность и значение ипотечного кредитования для развития

экономики;

проанализировать и дать оценку ипотечного кредитования в банковском

секторе республики;

рассмотреть организацию ипотечного кредитования в филиале ОАО «БПС-Банк»

по Гомельской области;

обозначить перспективы развития ипотечного кредитования в Республике

Беларусь.

При написании курсовой работы использовались учебники и учебные пособия

ведущих национальных и зарубежных экономистов, статьи периодической печати по

вопросам ипотечного кредитования, интернет ресурсы, статистические данные,

законодательно-нормативная база, регламентирующая отношения в сфере ипотеки.

Автор использовал следующие методы исследования: средних и относительных

чисел, аналитических группировок, логический метод, метод сравнения, абсолютных

и относительных разниц и другие.

Структура курсовой работы состоит их 3 глав.

Первая глава - Теоретические аспекты ипотечного кредитования. В ней

рассмотрены сущность и значение ипотечного кредитования в экономике, а также

представлен зарубежный и отечественный опыт состояния развития ипотечного

рынка.

Вторая глава - Организация ипотечного кредитования в филиале ОАО

«БПС-Банк» по Гомельской области посвящена вопросам организации кредитования в

данном филиале. Исследованы состав и структура ипотечных кредитов и дана оценка

состоянию организации ипотечного кредитования.

Третья глава рассматривает перспективы развития ипотечного кредитования в

Республике Беларусь.

1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ИПОТЕЧНОГО

КРЕДИТОВАНИЯ

1.1 Сущность и значение ипотечного кредитования в экономике

Жилищная проблема, является одной из самых важных социально -

экономических проблем в странах с переходной экономикой. В Республике Беларусь,

несмотря на меры, предпринимаемые государством, удельный вес нуждающихся в

жилье граждан сохраняется на уровне 20% всего населения, из них только около

1,5% ежегодно улучшают свои жилищные условия.

Для предоставления жилья всем желающим, на наиболее выгодных условиях,

необходим поиск новых вариантов предоставления денежных средств на его покупку.

Таким образом, обращение к организации рынков ипотечного кредитования является

неслучайным.

Процесс формирования системы ипотечного кредитования в странах с развитыми

финансовыми рынками занял многие десятилетия. Самые первые системы ипотечного

кредитования в современном их понимании возникли в Дании и Германии около 250

лет назад. С помощью данных систем США (в 30-х годах) и Германия (после Второй

мировой войны) смогли вывести экономику из кризиса[1, c.6].

Ипотека - это залог недвижимости для обеспечения обязательств перед

кредитором. При ипотечном кредитовании заемщик получает кредит на покупку

недвижимости или другие цели. Его обязательством перед кредитором является

погашение кредита, а обеспечивает исполнение этого обязательства залог

недвижимости. Недвижимость, приобретенная с помощью ипотеки, является

собственностью заемщика кредита с момента приобретения.

Договор ипотеки - это фактически долговременная, часто на два - три

десятка лет, программа согласования усилий договаривающихся сторон по

достижению взаимовыгодных интересов. Для кредитора эти интересы заключаются в

долгосрочном получении дохода на ссуженные денежные ресурсы и гарантии их

возвратности за счёт надёжного обеспечения - недвижимости. Для заёмщика -

залогодателя - это возможность получить недорогой долгосрочный инвестиционный

кредит на приобретение или развитие своей недвижимости, которая сама является

обеспечением выполнения взятых на себя заёмщиком обязательств. Причём во

владение приобретённой недвижимостью он вступает сразу же после оформления

нужной документации по кредиту и залогу [1, c.7].

Ипотечный рынок - вторичный рынок, являющийся частью рынка капитала. Его

главная задача - обеспечить финансирование ипотечных кредитов. На ипотечном

рынке обращаются ипотечные ценные бумаги - закладные, ипотечные облигации,

ипотечные сертификаты или залоговые свидетельства, обеспеченные недвижимым

имуществом. Ипотечные ценные бумаги эмитируют специализированные организации -

эмиссионно-финансовые компании (корпорации, фонды, агентства). Банки продают

этим организациям права по полученным от заемщиков закладным. Такая процедура

обеспечивает быстрый возврат средств банку, сокращая время оборота денег с

нескольких лет (т. к. ипотечный кредит носит долгосрочный характер) до

нескольких месяцев. В свою очередь, эмиссионно-финансовые компании на основе

совокупности приобретенных кредитов выпускают свои ценные бумаги, которые

обращаются на фондовом рынке, привлекая на ипотечный рынок средства инвесторов.

Преобладающие на ипотечном рынке ценные бумаги - ипотечные облигации -

долгосрочные ценные бумаги, обеспеченные недвижимым имуществом и приносящие

твердый процентный доход. Эти бумаги охотно приобретают население, пенсионные

фонды, предприятия, страховые компании, банки. Операции на ипотечном рынке

проводятся с целью получения прибыли за счет купли-продажи ипотечных ценных

бумаг. На ипотечном рынке действуют ипотечные и коммерческие банки, страховые

компании, ссудо-сберегательные ассоциации, инвестиционные фонды,

специализирующиеся на кредитовании строительных фирм и землевладельцев.

В современной зарубежной и отечественной экономической литературе и

банковской практике нет однозначного понимания содержания понятия «банковское

кредитование строительства и покупки жилья».Большинство зарубежных авторов под

банковским кредитом на строительство и покупку жилья подразумевают комплекс

экономических отношений между банком, строительными компаниями и населением по

поводу предоставления кредита на освоение земельного участка, осуществление

строительных работ, и в последующем - ипотечного кредита гражданам под залог

уже построенного жилого дома на указанном земельном участке.

Следовательно, банковский кредит на строительство и покупку жилья, по

мнению западных экономистов, включает ипотечный жилищный кредит населению и

кредит фирмам, занятым в строительстве жилья (строительный кредит). При этом в

отличие от отечественной теории и практики за рубежом ипотечный жилищный кредит

не рассматривается как потребительский, последний трактуется только как кредит

на неотложные нужды и поэтому к банковскому кредитованию строительства и

покупки жилья не относится.

Например, по определению Ч.Дж. Вулфела, потребительский кредит включает

кратко- и долгосрочные кредиты физическим лицам, предоставляемые для покупки

товаров и услуг, и не учитывает ипотечный жилищный кредит. Согласно точке

зрения американского экономиста П. Роуза, к потребительскому кредиту относится

долгосрочная задолженность физических лиц финансовым учреждениям и розничной

торговле по кредитам, предоставленным для покупки товаров и услуг, и не

включается задолженность по ипотечным кредитам. Данной позиции придерживаются и

экономисты Э. Морсман и Дж. Марио, по мнению которых ипотечными жилищными

кредитами называются только кредиты на строительство жилья, отличные от

потребительских кредитов объектом кредитования. Специалисты Совета управляющих

Федеральной Резервной Системы США также относят к потребительскому кредиту

долгосрочную задолженность физических лиц финансовым учреждениям, розничной

торговле и прочим дистрибьюторам по кредитам, предоставленным для покупки

товаров и услуг, а не задолженность по ипотечному кредиту. В Великобритании в

соответствии с Законом о потребительском кредите, принятом в 1974 г.,

договорами потребительского кредита являются договоры, одним из субъектов

которых выступает физическое лицо при приобретении товара в рассрочку или

покупке услуги в кредит. В банковской статистике Франции ипотечные жилищные

кредиты также не учитываются в составе потребительских и выделяются отдельной

строкой в балансе банков.

Российские экономисты по сравнению с зарубежными учеными содержание

банковского кредитования строительства и покупки жилья понимают, как правило,

более узко. В частности, к банковским кредитам на строительство и покупку жилья

они относят только кредиты населению и не включают кредиты строительным фирмам,

как в западных странах. При этом все кредиты населению в большинстве случаев,

независимо от их целевой направленности, считаются потребительскими.

Например, известные российские ученые Е.Ф. Жуков, Л.П. Кроливецкая, О.И.

Лаврушин и другие кредит на строительство и покупку жилья определяют как кредит

населению и включают в состав не ипотечного, как зарубежные экономисты, а

потребительского кредита на инвестиционные цели, отражающего экономические

отношения между кредитодателем и кредитополучателем по поводу приобретения

жилья.

Данной позиции придерживаются также Г.С. Панова, Г.А. Цылина и другие, по

мнению которых ипотечные жилищные кредиты используются населением только на

цели потребления, а не производства, и поэтому должны включаться в состав

потребительских кредитов. В связи с этим весь комплекс отношений по поводу

банковского кредитования строительства и покупки жилья они относят к

потребительскому кредиту.

Другая группа ученых и экономистов под банковским кредитом на

строительство и покупку жилья подразумевают только ипотечный кредит,

предоставляемый гражданам под залог жилой недвижимости.

Исходя из анализа подходов белорусских ученых-экономистов к трактовке

содержания понятий потребительского и ипотечного кредита, можно сделать вывод,

что данные авторы к сфере банковского кредитования строительства и покупки

жилья относят как потребительский, так и ипотечный жилищный кредит. Вместе с

тем, учитывая, что в республике в настоящее время ипотечный жилищный кредит не

развит, чаще всего при рассмотрении кредитов населению на строительство и

покупку жилья подразумевается только потребительский кредит. При этом в отличие

от зарубежной практики кредит организациям, занятым в жилищном строительстве,

рассматривается не в комплексе с кредитованием населения, а обособленно, в

рамках сферы кредитования юридических лиц.

Считается, что подход большинства российских и отечественных экономистов

к трактовке содержания банковского кредитования строительства и покупки жилья

только как потребительского кредита сужает границы данной сферы кредитования,

поскольку наряду с физическими лицами кредитополучателями здесь выступают

юридические лица, в большинстве случаев - жилищно-строительные кооперативы.

Таким образом исследование содержания данной дефиниции должно опираться на оба

подхода, имеющихся в зарубежной и отечественной литературе и практике [2, c.11-13].

Не случайно можно встретить разногласия в отнесении жилищного

кредитования к тому или иному виду кредитования. В экономической литературе

часто возникают споры по поводу принадлежности ипотечного кредитования к

потребительскому. Как сказано выше, отечественные экономисты относят ипотеку к потребительскому

кредитованию. На мой взгляд, это не совсем верно и происходит в виду

неразвитости такого вида кредитования. На сегодняшний день отечественные банки

не специализируются на выдаче кредитов под залог недвижимости. Вместе с тем

следует отметить, что между ипотечным и потребительским кредитованием

существует ряд отличий: по способу обеспечения, субъектами и условиями

кредитования, способу ресурсного обеспечения, мероприятиями по управлению

рисками.

Если углубиться в приведённые различия, то можно обнаружить, что

обязательным условием ипотечного жилищного кредитования является обеспечение

обязательства по кредиту залогом недвижимого имущества, в то время как наиболее

распространённым в отечественной и зарубежной банковской практике способом

обеспечения обязательств по потребительскому кредиту на жильё является

поручительство физических (юридических) лиц или залог движимого имущества.

При потребительском кредитовании строительства и покупки жилья размер

кредита определяется исходя из платёжеспособности кредитополучателя, а срок

кредитования составляет, как правило, 10 - 20 лет. При ипотечном кредитовании

используются такие же условия, но они в большинстве случаев зависят от

стоимости заложенного недвижимого имущества, которая принимается в расчёт при оценке

кредитоспособности клиента.

Отличие потребительского и ипотечного кредитования также проявляется и в

способах их финансирования. Для потребительского кредита характерно

использование собственных и привлечённых ресурсов банка и небанковских

кредитно-финансовых организаций. Преимуществом же ипотечного жилищного

кредитования с позиции ресурсного обеспечения является рефинансирование

ипотечных кредитов посредством выпуска ипотечных ценных бумаг, обеспеченных

залогом жилой недвижимости.

В мировой практике ипотечного жилищного кредитования наиболее

распространено использование плавающих процентных ставок, в то время как

процентная ставка по потребительскому кредиту в большинстве случаев является

фиксированной. К тому же в замкнутой одноуровневой системе ипотечного

кредитования процентная ставка не зависит от стоимости ресурсов, конъюнктуры

рынка и может быть установлена на произвольном уровне, в то время как по

потребительским кредитам определяется в основном стоимостью ресурсов. [2, c.16].

При ипотечном кредитовании предусмотрены различные способы погашения

задолженности по кредиту, сроки погашения рассчитываются из стоимости

недвижимости. Исходя из мирового опыта, можно сказать, что ипотека неразрывно

связана с решением социальных задач и, в первую очередь, с решением жилищного

вопроса. Ипотечное кредитование выступает и как достаточно эффективный способ

мобилизации свободных денежных средств населения путём продажи ипотечных ценных

бумаг, решая тем самым необходимые социально-экономические задачи.

1.2 Зарубежный опыт ипотечного кредитования

На сегодняшний день в мировой практике ипотечного кредитования можно

выделить две модели: американскую и франко-скандинавскую (немецкую).

Американская модель состоит из двух уровней. На первичном рынке ипотечные

кредиты переуступаются специально созданным ассоциациям (агентствам). Это

продиктовано особенностями англо-американской системы права. Основными задачами

названных структур является привлечение ресурсов в жилищную сферу, выпуск под

гарантии государства ценных бумаг, размещение их среди инвесторов, формирование

рынка ипотечных кредитов и ценных бумаг. Банк в двухуровневой системе выполняет

только функции по выдаче и обслуживанию кредитов за определённую плату [1, c.10].

Кредит на покупку жилья в США называется mortgage. Это слово часто

переводят как ипотека. Существует разные виды ипотек, поэтому важно понимать

различия между ними. Основные два вида отличаются по способу начисления

процентов - это кредит с плавающей процентной ставкой (Adjustable-Rate

Mortgage, ARM) и кредит с фиксированной процентной ставкой (Fixed-Rate

Mortgage).

Процентная ставка кредита с плавающей процентной ставкой может расти или

уменьшаться в зависимости от общего состояния экономики США. В этом кроется

некоторый элемент риска: поначалу можно платить небольшие деньги, но спустя

всего лишь год обнаружить, что проценты увеличились. С ростом процентной ставки

возрастут и ежемесячные платежи клиента. Если они увеличатся значительно, можно

столкнуться с нехваткой средств на погашение кредита.

Постоянный рост процентов по кредитам - явление редкое, но не

невозможное. Чаще всего за ростом через некоторое время наступает спад. Имея

дело с кредитом ARM, нужно знать, как часто будут происходить изменения

процентной ставки. В одних случаях проценты могут меняться дважды в год, в

других - раз в три года. Кредит с фиксированной процентной ставкой дает

уверенность в том, что ежемесячные платежи не будут меняться на протяжении

всего срока займа. С фиксированными процентами не бывает никаких сюрпризов.

Проценты по новым кредитам могут скакать вверх и вниз вслед за колебаниями

экономики США, но процент по кредиту будет устойчив, как гора. Преимущество FRM

в том, что вы всегда можно точно спланировать будущие расходы. Обратной

стороной является возможность снижения процентных ставок ниже величины,

установленной по кредиту клиента. В этом случае придётся платить более высокие

проценты, чем при выборе кредита ARM.

Прежде чем сделать выбора вида кредитования, нужнно оценить текущее

экономическое положение в стране. Например, если в настоящее время проценты

очень низки, то, вероятно, лучшим вариантом будет выбор кредита с фиксированной

процентной ставкой. Тогда проценты будут оставаться низкими на протяжении всего

срока кредита.

Независимо от того, какой тип ипотеки выбран, необходимо также

определиться со сроком ее погашения. Кредитодатель может менять

продолжительность выплаты кредита в зависимости от того, сколько средств вы

сможете отдавать ежемесячно. Обычный срок выплаты ипотеки в США - 30 лет. Но

иногда лучше каждый месяц платить бóльшую сумму, чтобы побыстрее

рассчитаться с долгом. В этом случае сумма выплаченных процентов будет намного

ниже. Иногда люди предпочитают выбрать 30-летний кредит, но по возможности

платить в месяц двойную сумму. В случае ухудшения материального положения

всегда можно вернуться к выплате минимально требуемой величины. Быстрое

погашение кредита позволяет сэкономить большие деньги, которые можно направить

на другие цели [3].

Франко-скандинавская модель представляет собой одноуровневую систему

ипотечного кредитования. Здесь, ипотечный банк, выдавший кредит, самостоятельно

рефинансирует ипотечные кредиты за счёт выпуска ценных бумаг (облигаций)

обеспеченных пакетом закладных. Эти ипотечные облигации имеют высокую степень

надёжности. Так как обеспечиваются залогом недвижимого имущества и поэтому

пользуются большим спросом у среднего класса. Ипотечные банки при одноуровневой

системе являются особыми кредитными институтами, которые, как правило, имеют

форму акционерного общества и выполняют, кроме свойственных банкам функций, ещё

и функции, характерные ассоциациям при двухуровневой системе [1, c.8].

Германское жилищное кредитование развивается с давних пор весьма

стабильно. Существует целая сеть специализированных банков, которые выплачивали

проценты по закладным во времена Первой и Второй мировых войн. И даже сегодня

немецкая система кредитования считается одной из самых стабильных.

Банки сами рефинансируют их за счет выпуска ценных бумаг (одноуровневая

система). Такая модель была принята в Канаде, Швеции, Дании, Австрии, Англии.

Существует определенный порядок использования финансов, позволяющий приумножать

их. Они вкладываются в ипотечные облигации, ценные бумаги, специальные депозиты

и тому подобное. В результате банки получают достаточную прибыль, обеспечивая

заем на приобретение недвижимости. Ссуду могут получить как граждане Германии,

так и иностранцы, причем условия для тех и других практически одинаковые.

Отличия минимальны. Как правило, 50% от общей суммы составляет первоначальный

взнос. Процентные ставки по ипотеке сравнительно невелики - 3,5-5%. Для

погашения кредита заемщик перечисляет со своего счета определенную сумму.

Так же в Германии существует и специфическая форма ипотеки - немецкая

модель стройсбережений. Она основана на приобретении жилья через

стройсберкассы. В своем роде это тот же банк. Открывая счет, его нужно

регулярно пополнять. Как только накопившаяся сумма будет равна 40-50%, от

стоимости жилья - можно рассчитывать на кредит под хорошие проценты. Долг

выплачивается в течение оговоренного срока. До окончательного погашения займа

недвижимость находится в собственности банка, а из средств от выплат процентов

формируется фонд для выдачи кредитов тем, кто вступил в стройсберкассу позднее.

Но в последнее время стройсберкассы стали мало популярны, так как обычные банки

предоставляют кредиты под низкие проценты[4].

Каждая из двух моделей ипотечного кредитования имеет свои преимущества и

недостатки. Однозначно по поводу лучшей модели кредитования сказать сложно. Во

многом выбор способа кредитования и числа уровней предоставления кредита

зависит от экономического положения в стране, менталитета и развитости

банковского сектора. Безусловно, Республика Беларусь не сможет сразу выбрать

одну из моделей ипотечного кредитования, сложившихся в мировой практике, и

применить у себя. Это можно пояснить тем, что американская и

франко-скандинавская модели ипотечного кредитования складывались десятками лет,

а у нас закон «Об ипотеке» был принят только в 2008 году. Но это не означает,

что ипотеку у нас будет применить очень сложно, просто для этого необходимо

изучить страны с развивающимся рынком ипотечного кредитования.

На мой взгляд, примером для рассмотрения развития ипотечного кредитования

может стать Российская федерация, где Федеральный закон «Об ипотеке (залоге

недвижимости)» был принят в 1997 году.

За относительно короткий промежуток времени в России была разработана и

принята нормативно-правовая база, необходимая для запуска механизма ипотечного

кредитования, был опробован финансовый инструментарий для реализации ипотечных

технологий, успешно изучался и применялся опыт других стран, начавших свой путь

в ипотеке не десять, а пятьдесят лет назад.

В результате рождались и выносились на обсуждение идеи и формы их

воплощения в жизнь, приобретавшие контуры передовых технологий, и в итоге

воплотившиеся в общегосударственный по масштабу формат Национального

приоритетного проекта «Доступное и комфортное жилье - гражданам России». И все

это происходило в течение последних нескольких лет.

Так, на рынке заработал механизм рефинансирования ипотечных ценных бумаг,

что является одним из важнейших условий доступности ипотечных кредитов за счет

снижения процентных ставок под влиянием объективных факторов, а именно путем

привлечения в ипотеку инвестиций. В итоге роста предложений и конкуренции на

рынке ставки по кредитам устанавливаются не искусственным путем, а в результате

рыночного регулирования.

Для ускорения реализации ипотечных ценных бумаг их большая часть была

выпущена за рубежом.

Это было обусловлено развитостью законодательства, накопленного опыта по

данным бумагам на зарубежном рынке, сравнительной простоты реализации, меньших

затрат средств и времени на реализацию.

Зарубежный (в частности, западно-европейский и американский) рынок ценных

бумаг, обеспеченных залогом активов, насчитывает не одно десятилетие. Он

характеризуется несравнимо большим объемом выпусков, нежели все еще делающий

первые шаги российский рынок обеспеченных ипотекой долговых инструментов.

Следовательно, зарубежные эмитенты и инвесторы опираются на отшлифованное

опытом законодательство, правила обращения и нормы налогового регулирования.

Известны юрисдикции, предоставляющие лучший режим для выпуска, регистрации,

организации размещения и обращения таких ценных бумаг: это Нидерланды, Люксембург

и Ирландия.

Несколько иные, но также испытанные тысячами выпусков правила работают на

американском рынке. Сделки структурированного финансирования отличаются большим

количеством участников одной сделки (в частности, юридическим и налоговый

консультанты, платежный и расчетный агенты, корпоративный управляющий

спецюрлица, управляющий денежными средствами, специализированный депозитарий и

иные). Предложений со стороны специализированных компаний, оказывающих эти

услуги и имеющих значительный опыт, несравнимо больше за рубежом.

Вот почему проекты выпуска ценных бумаг, обеспеченных российскими

активами, реализуются дешевле, быстрее и технологичнее на Западе, нежели в

России. До недавнего времени такие бумаги сопровождались устойчивым интересом и

спросом у зарубежных инвесторов при отсутствии своих, в том числе потому, что

для них вопросы структуры выпусков, их юридической чистоты и возможности

оспорить право в трансграничных сделках существенно более прозрачны, нежели в

«домашних» российских.

Объем 13 сделок трансграничной секьюритизации, основанных на российских

активах, составил накопительным итогом на конец 2008 года в пересчете на единую

валюту 2 млрд. 386 млн. долларов США.

В качестве примера можно привести сделку на сумму 3,3 млрд. рублей,

инициированную Европейским трастовым банком в 2007 году и успешно завершенную в

середине 2008 года.

Среди положительных тенденций российского рынка ипотечного кредитования

прежде всего необходимо отметить снижение процентных ставок по кредитам. Если в

2001 году ставки по кредитам составляли порядка 16-18% в валюте и 23-25% в

рублях, то в настоящее время размер ставок снизился до 11-12% в валюте и 13-16%

в рублях, хотя это по-прежнему существенно превышает общемировой уровень.

Наметилась тенденция к увеличению срока кредита.

Как отмечают ведущие участники ипотечного рынка в России, в настоящих

условиях ставки по ипотечным кредитам снижены практически до минимума. Величина

ставок зависит от ряда факторов, среди которых наиболее важны: стоимость

привлекаемого конкретным банком финансового ресурса для выдачи кредитов,

финансовый рейтинг банка, международный рейтинг нашей страны, который в свою

очередь зависит от уровня развития экономики и рисков в кредитной и правовой

сферах для инвесторов. Учитывая эти факторы, в перспективе ближайшего будущего

существенные изменения ставок по ипотечным кредитам маловероятны. Развитие

ипотечного кредитования является основным направлением движения в контексте

повышения доступности жилья для россиян. Задача развития ипотечного

кредитования активно поддерживается российским правительством. В ближайшие 3-4

года российское правительство планирует довести объемы кредитов на жилье до

суммы в 415 миллиардов рублей.

Но ситуация пока далека от стабильной. Ушедший кризис - первый в истории

российской ипотеки. Для того, чтобы успешно лечить болезнь, нужно грамотно и

честно поставить диагноз.

Признаки ипотечной болезни таковы. Пока не ослабевает социальная

напряженность по кредитам, находящимся в стадии судебного производства (в судах

на рассмотрении более 20 тысяч исков). Нередко в ходе судебных разбирательств

заемщик лишается (вследствие снижения цен на недвижимость) и первоначального

взноса, и уже осуществленных платежей по ипотеке, и ипотечной квартиры - и,

более того, продолжает оставаться должником банка.

Остроту ситуации придает и отсутствие в регионах фондов маневренного

жилья, позволяющих гражданам, потерявших квартиры, обрести временную крышу над

головой. В этой связи необходимо обеспечить выполнение требований действующего

законодательства, а именно ст. 92 Жилищного кодекса РФ, предусматривающей

формирование жилищного фонда, предназначенного для временного проживания

граждан, утративших жилые помещения в результате обращения на них взыскания в

обеспечение возврата кредита[5].

Исходя из всего вышесказанного, можно отметить, что в мировой практике

уже давно оценили преимущества ипотечного кредитования. На сегодняшний день

существует две модели такого вида кредитования.

Для Республики Беларусь есть примеры как сформировавшегося рынка

ипотечного кредитования (США, Западная Европа), так и процесс становления на

примере Российской Федерации.

1.3 Ипотечное кредитование в Республике Беларусь

На учете нуждающихся в улучшении жилищных условий на конец 2010 года

состояло 855,6 тыс. граждан (семей), что на 62,4 тыс. больше, чем на конец 2009

года. В 2010 году получили жилье и улучшили жилищные условия 48,9 тыс. граждан

(семей), или 6,2% от общего количества состоявших на учете нуждающихся в

улучшении жилищных условий [6].

Показателем интенсивности решения жилищной проблемы является среднее

время пребывания граждан на учете нуждающихся в улучшении жилищных условий.

Так, если в 1990 году при сложившихся темпах строительства среднее время

пребывания граждан (семей) на учете нуждающихся в улучшении жилищных условий в

целом по республике составляло 7,5 года, то в 1995 году - 19,5 года, в 2005

году - 18,1 года, в 2008 году - 22,8 года, в 2009 году - 19 лет, в 2010 году -

17,5 года.

Количество граждан (семей), состоящих на учете нуждающихся в улучшении

жилищных условий, получивших жилье и улучшивших жилищные условия можно

проследить на Рисунке 1.1.

Рисунок 1.1 - Количество граждан (семей), состоящих на учете нуждающихся

в улучшении жилищных условий, получивших жилье и улучшивших жилищные условия,

тыс.человек.

Исходя из статистических данных, приведенных Национальным статистическим

комитетом Республики Беларусь, можно сделать вывод, что в Республике нужно

развивать различные виды финансирования на строительство и покупку жилья. Одним

из способов такого финансирования является ипотечное кредитование.

Ипотечный вид кредитования является наиболее выгодным для заёмщика. Для

получения ипотечного кредита не нужны поручители, которых, в современных

условиях массового кредитования, найти довольно сложно. К достоинствам можно

отнести и то, что кредит выдаётся под залог недвижимости, которая строится на

деньги, которые были выданы банком. Кроме того ввиду способа привлечения

средств на ипотечное кредитование (ипотечные ценные бумаги), процентные ставки

по такому виду кредитования, как правило, ниже. Этим и обуславливается

популярность ипотеки во всём мире.

Для нормального функционирования ипотеки в рамках государства с

экономической точки зрения необходимыми условиями является: устойчивые темпы

экономического роста; стабильность национальной валюты; снижение темпов

инфляции, по меньшей мере, до умеренного уровня; рост реальных денежных доходов

населения до уровня, позволяющего делать накопления (вложения) в жилищное

строительство.

Если говорить об ипотечном способе кредитования, то здесь большую роль

играют сбережения для первоначального взноса за жильё. Для примера можно взять

немецкий опыт, где накопления на первоначальный взнос составляют от 30 до 50%.

Таким образом, проявляется необходимость в рассмотрении темпов инфляции,

складывающихся в экономике.

Начиная с 2000 года в Республике Беларусь наблюдается

постепенное снижение темпов инфляции. Если рассматривать индексы

потребительских цен, то последние 4 года они составляют в среднем 111%.

Динамика индексов потребительских цен представлена на рисунке 1.2.

Рисунок 1.2 - Индекс потребительских цен (декабрь к

декабрю предыдущего года) Республики Беларусь за 2003-2010гг.

Исходя, из показателей по уровню инфляции можно

сказать, что за последние годы инфляция находится в коридоре 10 - 15%.

Экономическое положение в стране можно проследить и по

номинальной начисленной среднемесячной заработной плате на одного работника,

которое представлено на рисунке 1.3.

Рисунок 1.3 - Номинальная начисленная среднемесячная

заработная плата одного работника, тыс. руб.

Исходя из приведённых статистических данных, можно говорить, что

население может быть заинтересованно в новых банковских видах кредитования, в

том числе и ипотечного.

Однако стоит отметить, что процентные ставки и сроки кредитования на

сегодняшний день далеки от тех, которые мы можем видеть за рубежом.

Так, если за границей процент составляет порядка 6%, то у нас в

национальной валюте 15 - 27%. Это мы можем видеть из таблицы 1.1.

Таблица 1.1 - Кредиты на финансирование недвижимости под залог

недвижимости в бел. рублях (ипотека)

|

Банк

|

% ставка

|

|

приобретение, 15 лет

|

строительство, 15 лет

|

приобретение, 20 лет

|

строительство, 20 лет

|

|

БелРосБанк

|

16,5

|

16,5

|

16,5

|

16,5

|

|

БПС-Банк (БелПромСтройБанк)

|

18,5

|

18,5

|

18,5

|

18,5

|

|

ПаритетБанк

|

27

|

27

|

-

|

-

|

|

Сомбелбанк

|

17,5-20,5

|

17,5-20,5

|

17,5-20,5

|

17,5-20,5

|

На сегодняшний день эти 4 банка осуществляют «классическое» ипотечное

кредитование: в залог принимается только жильё, под строительство которого был

выдан кредит или недвижимость третьих лиц.

Условия кредитования каждым банком примерно равны. Так «БелРосБанк»

осуществляет кредитование сроком на 10, 15, 20, 25 лет. Первоначальный взнос

составляет не менее 20% от стоимости кредитуемой квартиры. В залог принимается

квартира, приобретаемая с использованием кредита. В связи с тем, что

приобретаемая заявителем квартира может быть принята в залог только после

оформления заявителем права собственности, для заключения кредитного договора

дополнительно требуется не менее двух поручителей.

«БПС - Банк» предоставляет кредит до 50 % от стоимости объекта при залоге

имущественных прав на приобретаемую недвижимость с последующим переоформлением

на залог недвижимости, приобретаемой за счет кредита или поручительство

физических лиц (не менее 2-х). Дополнительно к залогу возможно принятие

поручительства физических лиц (коэффициент кредитоспособности поручителя не

контролируется).

«Сомбелбанк» осуществляет ипотечное кредитование сроком до 20 лет с

размером собственного капитала не менее 10% от стоимости имущества. Варианты

обеспечения кредита: залог приобретаемой квартиры; залог квартиры,

принадлежащей на праве собственности третьему лицу.

Обязательные условия при получении кредита: страхование имущества;

страхование от несчастных случаев.

Рассмотрим динамику выдачи ипотечных кредитов в Республике на примере

таблицы 1.2.

Таблица 1.2 -

Динамика объемов выдачи ипотечных кредитов банками Республики Беларусь за

2008-2009 гг. [5] млрд. руб.

|

На 1 число

|

2008

|

2009

|

Отклонение

|

Темп изменения, %

|

|

января

|

593,2

|

1124,1

|

530,9

|

189,5

|

|

февраля

|

543,2

|

1282,1

|

738,9

|

в 2,36

|

|

марта

|

566,7

|

1334,6

|

767,9

|

в 2,35

|

|

апреля

|

530,5

|

1362,2

|

831,7

|

в 2,56

|

|

мая

|

605,3

|

1377,8

|

772,5

|

в 2,27

|

|

июня

|

689,3

|

1411,8

|

722,5

|

в 2,04

|

|

июля

|

749,6

|

1389,8

|

640,2

|

185,4

|

|

августа

|

884,6

|

1413,2

|

528,6

|

159,8

|

|

сентября

|

951,5

|

1425,3

|

473,8

|

149,8

|

|

октября

|

1042,4

|

1422,6

|

380,2

|

136,5

|

|

ноября

|

1105,3

|

1410,3

|

305

|

127,6

|

|

декабря

|

1144

|

1463,2

|

319,2

|

127,9

|

|

Итого

|

9405,6

|

16417

|

7011,4

|

174,5

|

По данным таблицы 2 видно, что объемы выдачи кредитов растут. По

сравнению с 2008 годом за 2009 год размер выданных ипотечных кредитов

увеличился существенно. За февраль − июнь месяцы объем выдачи кредитов

увеличился в два и более раз. Такой скачок в выдаче ипотечных кредитов объясняется

вступлением в силу Закона «Об ипотеке». Однако наблюдается резкий спад в выдаче

кредитов в июле − декабре месяцах. Но темп роста все равно имеет высокий

уровень.

На сегодняшний день наблюдается положительная динамика ввода в действие

жилых домов, которая отображена на рисунке 1.4. В 2011 году, согласно

постановлению Совета Министров и Национального банка № 104/1 от 31 января 2011

года, планируется ввод примерно 7500 тыс. м 2.

В первом квартале текущего года должно быть введено в эксплуатацию не менее

20 процентов из запланированного на год объема жилья, в первом полугодии - не

менее 50 процентов, а за девять месяцев - 75 процентов. Кроме того, стоит

задача создать задел под программу жилищного строительства на 2012 год в объеме

не менее 30 процентов.

Рисунок 1.4 - Ввод в действие общей площади жилых домов, тыс. м 2

Так же наблюдается и увеличение квадратных метров на 1000 человек.

Динамику увеличения квадратных метров можно видеть на рисунке 1.5.

Рисунок 1.5 - Ввод в действие жилых домов (на 1000 человек населения;

квадратных метров общей площади)

Выполнение программы жилищного строительства должно обеспечиваться

ритмичным и своевременным финансированием строек. Всего на финансирование

строительства (реконструкцию) жилья (без учета затрат на инфраструктуру) в

текущем году планируется направить 15 096,6 млрд.руб.

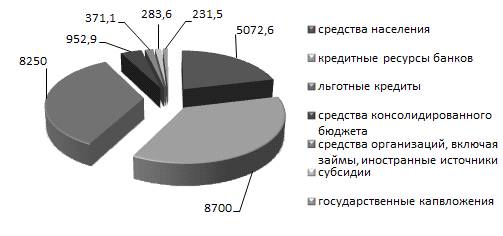

Источники финансирования и размер представлены на рисунке 1.6.

Рисунок 1.6 - источники финансирования программы жилищного строительства

на 2011 год, млрд.руб.

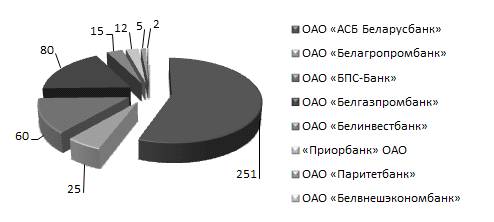

Как можно проследить по источникам финансирования наибольший удельный вес

занимают кредитные ресурсы банков. Доли различных банков в финансировании

жилищного строительства представлены на рисунке 7.

Рисунок 1.7 - Доли банков в финансировании программы жилищного

кредитования, млрд.руб. [7].

Первым шагом на пути становления правового обеспечения ипотечного

кредитования стал Закон Республики Беларусь «Об ипотеке» № 345-3 от 20 июня

2008 года. На сегодняшний день этот закон проработан не полностью.

В целом, говоря о рынке кредитования недвижимости, можно отметить

по-прежнему сравнительно небольшое количество банков, которые готовы

предоставить такой кредит. Однако есть положительная тенденция к увеличению

количества кредитов на приобретение недвижимости и к снижению процентных ставок

по ним.

Таким образом, по результатам оценки кредитной деятельности банков можно

констатировать, что в настоящее время жилищное кредитование является

приоритетным направлением банковской деятельности.

2. ОРГАНИЗАЦИЯ ИПОТЕЧНОГО КРЕДИТОВАНИЯ В ФИЛИАЛЕ ОАО «БПС-БАНК» ПО

ГОМЕЛЬСКОЙ ОБЛАСТИ

2.1 Организационно-экономическая характеристика исследуемого

банка

ОАО «БПС-Банк», образованный в 1923 году, - один из старейших и

крупнейших банков Республики Беларусь.

В 1928 году банк реорганизован в Банк долгосрочного кредитования

промышленности и электрохозяйства.

В 1932 году в результате реформы кредитной системы образуется Банк

финансирования капитального строительства промышленности, транспорта и связи

СССР. Белорусская контора банка в 1930-х годах расширяла масштабы деятельности,

открыла Гомельское и Могилевское отделения и осуществляла финансирование более

700 строек в 73 районах республики.

В 1941 году в связи с временной оккупацией территории республики

деятельность банка была приостановлена. В трудные послевоенные годы банк в

короткий срок возобновил свою деятельность и обеспечил выполнение задачи по

эффективному использованию средств, выделенных на восстановление народного

хозяйства.

В 1959 году образуется всесоюзный банк финансирования капитальных

вложений - Стройбанк СССР. В Белорусской конторе Стройбанка было сосредоточено

финансирование строительства и реконструкции промышленных предприятий, объектов

стройиндустрии, транспорта, связи, жилищного и социально-культурного назначения

(90% капитальных вложений, осуществляемых в республике) и краткосрочное

кредитование подрядных строительных организаций.

В процессе реформы банковской системы, проведенной в 1987 году, был

образован Промышленно-строительный банк СССР. Структурное подразделение

Промстройбанка в Белоруссии начало осуществлять полный комплекс банковских

операций и услуг, связанных не только с инвестиционной, но и производственной и

снабженческо-сбытовой деятельностью предприятий и организаций.

В сентябре 1991 года был учрежден акционерный коммерческий

«Белпромстройбанк», а в марте 1992 года собрание учредителей приняло решение об

открытой подписке на акции банка и после ее завершения он стал акционерным

обществом открыто типа. Следуя Уставу и утвержденной акционерами стратегии, в

1990-х годах «Белпромстройбанк» внес весомый вклад в решение задач

реформирования национальной экономики и финансовой стабилизации предприятий.

В октябре 1999 года банк переименован в Открытое акционерное общество

«Белпромстройбанк» [8].

В 2009 году деятельность Банка была во многом обусловлена непростой

макроэкономической ситуацией, которая повлияла на развитие белорусской

экономики. Несмотря на финансовый кризис и снижение бизнес-активности,

республике в целом и банковскому сектору удалось обеспечить положительные темпы

роста.

Основными доминантами являлись резкая девальвация национальной валюты,

растущий дефицит торгового баланса и реализация мер по сокращению оттока

валютных ресурсов из Республики Беларусь. В условиях сжатия мировой экономики

существенно вырос уровень кредитного и валютного рисков. Тем не менее, Банку

удалось сохранить динамичность развития и закончить год с высоким результатом.

Чистая прибыль составила BYR

104,9 млрд., сформирован запас ликвидных активов, как резерв наращивания

высокодоходных активов, сохранены лидирующие позиции в банковском секторе

Республики Беларусь и устойчивая репутация в международных финансовых кругах.

Размеры чистой прибыли представлены на рисунке 2.1.

Рисунок 2.1 - Динамика чистой прибыли ОАО «БПС - Банк» за период 2005 -

2009 гг. (млрд.руб.) [9]

Знаковым событием года для Банка стало вхождение в декабре в группу

«Сбербанка России ОАО».

По всем основным показателям в 2009 году была обеспечена динамика роста,

эффективная деятельность и выполнение требований Национального банка.

Активы Банка увеличились на 14,8%, превысив BYR 4,87 трлн. Структура активов не претерпела

существенных изменений.

Общий объем операций кредитного характера проведенных с клиентами за год

составил BYR 8,3 трлн. Основной объем кредитной

поддержки оказан реальному сектору экономики республики в соответствии с

выбранной стратегией Банка. Свыше 44% (USD 1,3 млн.) направлено на финансирование экспорто-ориентированных организаций

посредством выдачи кредитов и за счет инструментов торгового финансирования и

под страховку экспортных кредитных агентств. На кредитование инвестиционных

проектов предприятий реального сектора выдано более BYR 618 млрд.

Кредитная задолженность клиентов (до создания резервов) увеличилась на

18,4% до BYR 3,6 трлн.

Обязательства банка выросли на 14,4% за счет привлечения вкладов

населения, средств Национального банка и иностранных банков, при сокращении

средств корпоративных клиентов.

В 2009 году Банк обслуживал порядка 8% внешнеторгового оборота Республики

Беларусь.

Активы Банка увеличились на 14,8%, превысив BYR 4,87 трлн. Структура активов не претерпела

существенных изменений. Она представлена на рисунке 2.2.

Рисунок 2.2 - Структура активов Банка на 31.12.2009 [9]

При рассмотрении структуры кредитного портфеля Банка, которая

представлена на рисунке 2.3, можно отметить, что наибольший удельный вес здесь

занимает кредитование промышленности.

Рисунок 2.3 - Структура кредитного портфеля в разрезе секторов экономики

на 31.12.2009 [9]

Одним из важнейших видов бизнеса для Банка является привлечение средств.

По итогам 2009 года Банк сохранил второе место среди банков Республики Беларусь

по объёму ресурсов, привлечённых от юридических лиц. Доля ОАО «БПС - Банк»

составила 10% и представлена на Рисунке 2.4.

Рисунок 2.4 - Удельный вес средств юридических лиц в разрезе банков, % [9]

Целью депозитарной политики Банка является создание для клиентов условий,

способствующих притоку денежных средств и увеличению ресурсной базы для

проведения активных операций.

На протяжении последних лет в Банке наблюдается рост обязательств. Их

общая сумма за 2009 год выросла на 14,5 % и по состоянию на 01.01.2010 года

составила 4,2 трлн. руб.

Динамика обязательств

Банка представлена на рисунке 2.5.

Рисунок 2.5 - Динамика обязательств Банка (млрд.руб.)

В области депозитных услуг Банк, ориентируясь на конъюнктуру рынка и

диверсифицированность клиентской базы. В последние годы Банк предлагал

населению разнообразные формы оптимального вложения денежных средств,

отличающиеся сроками привлечения, условиями хранения и возврата, начисления и

выплаты процентов. Вкладчики имели возможность разместить свои сбережения на 11

видах вкладов, в том числе 7 - в белорусских рублях, 4 - в иностранных валютах

(USD, EUR, RUB).

Принимаемые меры по формированию устойчивой депозитной базы

способствовали поддержанию доли срочных вкладов населения с длительными сроками

привлечения в общей массе срочных вкладов во всех валютах на уровне 69% по

состоянию на 1 января 2010 года.

По совокупности средств населения на счетах во всех валютах ОАО

«БПС-Банк» прочно удерживает третье место среди белорусских банков.

Динамику привлечения средств населения за последние годы можно проследить

на рисунке 2.6.

Рисунок 2.6 - Динамика привлечения средств населения за 2005 - 2009 гг.

(млрд.руб)

В части вывода по организационно-экономической характеристики банка стоит

отметить, что банк является динамично развивающимся. Активы банка постоянно

увеличиваются. Банк осуществляет активное кредитование промышленности. Занимает

третью строчку в доле привлечения средств юридических лиц в разрезе банков.

.2 Исследование состава и структуры ипотечных кредитов в

филиале

Многие стремятся купить собственное жилье, приобрести более престижную

или комфортную недвижимость. Однако, на реализацию таких масштабных планов

средств часто не хватает. Если нужно быстро решить квартирный вопрос,

банковский кредит приходится как нельзя кстати. Сегодня банки предлагают массу

различных вариантов кредитования, как для нуждающихся в улучшении жилищных

условий, так и для тех, кто не считается официально нуждающимся.

В Республике Беларусь большое внимание уделяется решению жилищной

проблемы населения. Для обеспечения роста объемов строительства жилья принята

программа развития строительного комплекса Гомельской области на 2008-2015

годы. Семьям (гражданам), состоящим на очереди в улучшении жилищных условий, в

Республике Беларусь государство оказывает существенную финансовую поддержку в

решении жилищной проблемы, в виде субсидий и ипотечных кредитов.

Совет Министров Республики Беларусь ежегодно увеличивает плановые задания

по объемам строительства жилья Гомельской области. Это способствует развитию

ипотечного кредитования в банковской сфере.

Ипотечный кредит выдается на приобретение либо строительство жилья, на

покупку земли. Предоставляют его банки (кроме инвестиционных) и

специализированные кредитно-финансовые институты. В Республике Беларусь его

предоставляют только банки.

Ипотечный кредит может быть получен как под обеспечение недвижимостью,

уже имеющейся у вас в собственности, так и под обеспечение покупаемой

недвижимости - как готовой, так и строящейся. Обеспечением по кредиту может

выступать квартира, дом либо земельный участок.

Ипотечный кредит может быть также использован на другие цели - например,

на ремонт квартиры. В нашей стране предоставление кредита на недвижимость может

не предусматривать ее залога в качестве обеспечения возврата кредита, в этом случае

обеспечением выступают поручители, гарантийный депозит денег и др.

Если рассматривать ОАО «БПС-Банк» в качестве кредитора строительства

жилья, то стоит отметить, что на сегодняшний день в банке представлено 4

различных вариантов кредитования. Кредит на строительство и покупку жилья могут

получить, как нуждающиеся в улучшении жилищных условий, так и на общих

основания. Нуждающимся в улучшении жилищных условий кредит выдается под 11-14%

годовых, не нуждающимся - под 11-17%. Сумма кредита может составлять до 85% от

стоимости жилья. Еще одной особенностью кредита является максимальный срок

кредитования, который может достигать 21 года.

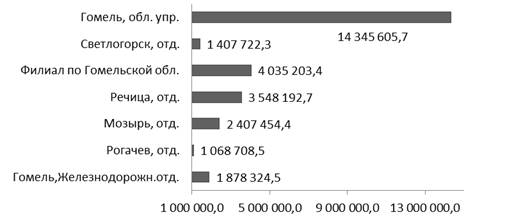

Рассмотрим объемы выданных ипотечных кредитов отделениями ОАО «БПС-Банк»

по Гомельской области и выявим положение Филиала ОАО «БПС-Банк» по Гомельской

области на рисунке 2.7.

Рисунок 2.7 - Объем выданных ипотечных кредитов отделениями ОАО

«БПС-Банк» по Гомельской области в 2009г., тыс. руб. [10]

ОАО «БПС-Банк» по Гомельской области занимает вторую лидирующую позицию

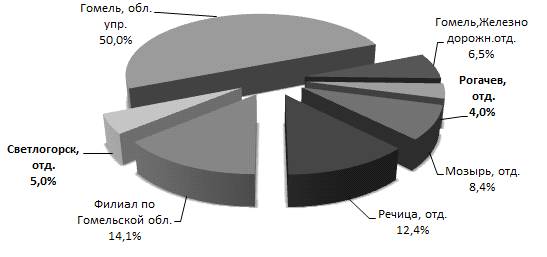

по выдаче ипотечных ссуд среди отделений банка по Гомельской области. Структура

выдачи ипотечных кредитов отделениями ОАО «БПС-Банк» по Гомельской изображена

на рисунке 15.

Рисунок 2.8 - Структура выданных ипотечных кредитов отделениями ОАО

«БПС-Банк» по Гомельской области в 2009г. [10]

Как видно из рисунка 15 на долю филиала ОАО «БПС-Банк» по Гомельской

области приходиться 14,1% всех ипотечных ссуд по Гомельской области.

Понятие «кредитный портфель» в банковском деле обычно трактуется как

некое собрание кредитов того или иного банка. Формирование и анализ кредитного

портфеля банка позволяют более четко выработать тактику и стратегию развития

банка, его возможности кредитования клиентов и развития деловой активности на

рынке. На основании данных о структуре кредитов Филиала ОАО «БПС-Банк» по

Гомельской области рассмотрим структуру кредитного портфеля на 01.01.2009 по

01.01.2010 по целям кредитования и выявим значение ипотечных кредитов в общем

кредитном портфеле Филиала ОАО «БПС-Банк» по Гомельской области в таблице 10.

Таблица 2.1 - Состав, структура и динамика кредитного портфеля Филиала

ОАО «БПС-Банк» по Гомельской области по целям кредитования в 2008-2009 гг. тыс.

руб.

|

Кредитные вложения

|

На 01.01.2009 года

|

На 01.01.2010 года

|

Отклонение (+,-)

|

Темп изменения, %

|

|

сумма

|

уд. вес,%

|

сумма

|

уд. вес,%

|

|

|

|

В текущую деятельность

|

110 792 800,6

|

70,8

|

132 271 095,3

|

62,1

|

21 478 294,7

|

119,4

|

|

На инвестиции

|

25 825 828,8

|

16,5

|

51 844 215,9

|

24,3

|

26 018 387,1

|

в 2,7 раза

|

|

Финансовый лизинг

|

1 200 557,8

|

0,8

|

3 575 424,6

|

1,7

|

2 374 866,8

|

в 3,8 раза

|

|

Операции с использованием векселей

|

4 043 784,6

|

2,6

|

4 113 784,6

|

1,9

|

70 000,0

|

101,7

|

|

Факторинг

|

136 555,3

|

0,1

|

136 555,3

|

0,1

|

0,0

|

100,0

|

|

На потребительские цели

|

12 491 493,9

|

8,0

|

17 249 741,7

|

8,1

|

4 758 247,8

|

138,1

|

|

На финансирование недвижимости

|

1 945 278,6

|

1,2

|

3 820 732,8

|

1,8

|

1 875 454,2

|

196,4

|

|

Всего кредитные вложения

|

156 436 299,6

|

100,0

|

213 011 550,2

|

100,0

|

56 575 250,6

|

По данным таблицы 3 видно, что кредитные вложения Филиала ОАО «БПС-Банк»

по Гомельской области увеличились за рассматриваемый период на 56 575 250,6

руб. или на 36,2%. На данный рост повлияло увеличение объема кредитов на

финансирование недвижимости (на 96,4%), инвестиционных кредитов (в 2 раза) и

увеличение объемов финансового лизинга (в 3 раза). Изменение кредитных

вложений, предоставленных на финансирование недвижимости говорит об увеличении

в структуре клиентов филиала физических лиц. Структура кредитного портфеля

Филиала ОАО «БПС-Банк» по Гомельской области по целям кредитования за 2009 год

представлена на рисунке 16.

Из рисунка 2.9 видно, что доля кредитов на финансирование недвижимости

составляет 1,8% в кредитном портфеле банка.

ОАО «БПС-Банк» осуществляет выдачу 4 видов ипотечных кредитов:

- на приобретение жилья не нуждающимся в улучшении жилищных

условий;

- на приобретение жилья нуждающимся в улучшении жилищных

условий;

- на строительство жилья нуждающимся в улучшении жилищных

условий;

прочие кредиты на финансирование недвижимости.

Рисунок 2.9 - Структура кредитного портфеля Филиала ОАО «БПС-Банк» по

Гомельской области по целям кредитования за 2009 г. [10]

Рассмотрим структуру кредитов физическим лицам на финансирование

недвижимости за 2009 год на рисунке 2.10.

Рисунок 2.10 - Cтруктура

кредитов физическим лицам на финансирование недвижимости Филиалом ОАО

«БПС-Банк» по Гомельской области за 2009 год

Из рисунка 2.10 видно, что 52,2% в 2009 году составляют кредиты на

приобретение жилья нуждающимся в улучшении жилищных условий, а в 2008 году

большая часть кредитов приходилась на приобретение жилья не нуждающимся в

улучшении жилищных условий (42,5%), у которых доля в 2009 году составила 33%.

Доля кредитов на строительство жилья нуждающимся в улучшении жилищных условий в

2009 году увеличились на 2,7 п.п. и составила 8%. А доля кредитов на

строительство жилья не нуждающимся в улучшении жилищных условий уменьшилась с

16,1% на 9,3 п.п. и составила 6,8%. На прочие кредиты на финансирование

недвижимости пришлось всего в 2009 году 0,1% от общей суммы кредитов физическим

лицам на финансирование недвижимости.

После количественного анализа ипотечных кредитов усилия следует

сосредоточить на его качестве, т.к. высокая стоимость жилья и одновременно

низкая платежеспособность потенциальных заемщиков, высокие процентные ставки по

жилищным кредитам (ежемесячные платежи по погашению долга велики, на их выплату

не хватило бы дохода от сдачи квартиры, если рассматривать аренду как источник

погашения по кредиту) предполагает наличие проблемных ипотечных кредитов.

Рассмотрим проблемную задолженность по ипотечным кредитам Филиала ОАО

«БПС-Банк» по Гомельской области за 2009 год в таблице 12.

Таблица 2.2 - Проблемная задолженность по ипотечным кредитам Филиала ОАО

«БПС-Банк» по Гомельской области за 2009 год [10] тыс. руб.

|

Кредиты физическим лицам на финансирование недвижимости:

|

Общая сумма кредитов

|

Проблемные кредиты

|

Удельный вес проблемных кредитов, %

|

|

на приобретение жилья не нуждающимся в улучшении жилищных

условий

|

1 259 130,9

|

-

|

-

|

|

на приобретение жилья нуждающимся в улучшении жилищных

условий

|

1 992 747,9

|

167,2

|

0,008

|

|

на строительство жилья не нуждающимся в улучшении жилищных

условий

|

259 363,6

|

-

|

-

|

|

на строительство жилья нуждающимся в улучшении жилищных

условий

|

305 335,3

|

-

|

-

|

|

прочие кредиты на финансирование недвижимости

|

4 155,2

|

-

|

-

|

Из данных таблицы 2.2 видно, что проблемная задолженность имеется только

по кредитам на приобретение жилья нуждающимся в улучшении жилищных условий и

составляет 167,2 тыс. руб., из которых 78,7 тыс. руб. приходится на

неуплаченные проценты по кредитам. Удельный вес проблемных кредитов в общей

сумме кредитов на приобретение жилья нуждающимся в улучшении жилищных условий

составляет 0,008%. Что говорит о высоком качестве кредитов на приобретение

жилья нуждающимся в улучшении жилищных условий Филиала ОАО «БПС-Банк» по

Гомельской области в 2009 год. Однако наблюдается негативная тенденция, т.к. в

2008 году проблемные кредиты отсутствовали вовсе.

По уровню данного показателя можно говорить о том, что в ОАО «БПС-Банк»

филиала по Гомельской области нет сложностей со своевременным погашением

задолженности по ипотечным кредитам.

По данным проведенного анализа можно сделать вывод, что Филиал ОАО

«БПС-Банк» по Гомельской области занимает второе место по выдаче ипотечных

кредитов по Гомельской области и на его долю приходиться 14,1% всех выданных

кредитов физическим лицам на финансирование недвижимости.

Наблюдается положительная тенденция развития ипотечного кредитования в Филиале

ОАО «БПС-Банк» по Гомельской области. Доля ипотечных кредитов в Филиале ОАО

«БПС-Банк» по Гомельской области увеличилась с 1,2% всего кредитного портфеля

на 0,6 п.п. и в 2009 году составила 1,8%. В абсолютном значение объем ипотечных

кредитов увеличился на 96,4% или на 1875454,3 тыс. руб.

Среди ипотечных кредитов преобладают кредиты на приобретение жилья

нуждающимся в улучшении жилищных условий. Их удельный вес составляет 52,2%.

Темп роста кредитов на приобретение жилья нуждающимся в улучшении жилищных

условий самый высокий среди кредитов физических лиц на финансирование

недвижимости. По итогам 2009 года он составил 2,9 раза по сравнению с 2008

годом. Это обусловлено тем, что для лиц, нуждающихся в улучшении жилищных

условий, более щадящие процентные ставки и условия кредитования.

О качестве всех ипотечных кредитов можно судить по коэффициенту

проблемных кредитов. В 2009 году он равен 0,0000002 %. Его уровень говорит о

том, что у Филиала ОАО «БПС-Банк» по Гомельской области в 2009 году не было

проблем с ипотечными кредитами.

3. ПЕРСПЕКТИВЫ

РАЗВИТИЯ ИПОТЕЧНОГО КРЕДИТОВАНИЯ В РЕСПУБЛИКЕ БЕЛАРУСЬ

На сегодняшний день ипотечное кредитование, в «классическом» понимании,

на отечественном рынке предстаёт в неопределённом виде. Как уже было сказано,

на рынке ипотечного кредитования, на данный момент, представлено 4 банка:

«БелРосБанк», «БПС-Банк» (БелПромСтройБанк), «ПаритетБанк», «Сомбелбанк». В

зависимости от условий кредитования банки устанавливают процентную ставку от

16% и выше.

Ипотека является наиболее перспективным видом жилищного кредитования. Это

можно заметить при рассмотрении источников привлечения ресурсов и формой

залога. При таком способе кредитования свободные денежные средства привлекаются

банками у физических и юридических лиц путём выпуска в обращение ипотечных

ценных бумаг и закладных. При предоставлении кредита в залог переходит

имущество под строительство (покупку) которого выдавался кредит.

Если рассмотреть ипотечные ценные бумаги, то можно сказать, что они

являются надёжным способом вложения. На сегодняшний день ипотечные облигации не

самый распространённый вид вложений. Вместе с тем, жилищные облигации могли бы

стать хорошим подспорьем при строительстве. В частности, они могут быть

выпущены до строительства дома, средства от их продажи пойдут на возведение

жилого дома. Держатель облигаций будет иметь гарантированную возможность

получить квадратные метры согласно приобретённой сумме облигаций.

После принятия Закона Республики Беларусь «Об ипотеке» № 345-3 от 20 июня

2008 года определённого рода гарантиями для банков могут служить и закладные.

Одним из ключевых моментов Закона является введение института закладной как

способа удостоверения прав залогодержателя по обязательству, обеспеченному

ипотекой. Широкое использование закладных применяется во многих странах при

ипотечном кредитовании. Банки прибегают к использованию такой ценной бумаги в

целях обеспечения дополнительного финансирования для последующей выдачи новых

кредитных средств. При использовании закладных имеет место рефинансирование

ипотечного рынка и создается эффект «длинных денег».

Закладная представляет собой именную ценную бумагу, удостоверяющую право

ее законного владельца на получение исполнения по денежному обязательству,

обеспеченному ипотекой, без представления других доказательств существования

этого обязательства, а также права залогодержателя по ипотеке. Суть закладной

состоит в возможности ее последующей передачи первоначальным владельцем другим

лицам с целью привлечения дополнительных денежных средств, которые, в свою очередь,

будут также вовлечены в ипотечное кредитование. Новый владелец закладной вместе

с приобретением этого документа принимает на себя все права и обязанности

залогодержателя. При этом переход прав по закладной для залогодателя никаких

негативных последствий не несет [11].

Посредством их использования у банков появится возможность снижать

собственные финансовые риски путём перепродажи закладных более сильному и

финансово устойчивому банку, без изменения условий для кредитополучателя [12].

Сегодня банки предлагают кредиты на покупку жилья для нуждающихся в

пределах 3 - 5% и на общих условиях 16 - 22% годовых. Следует учитывать и тот

факт, что льготное кредитование под 5% осуществляет только ОАО «АСБ

Беларусбанк», а на данный момент отечественная экономика, и вся банковская

система в частности, переживают не лучшие времена. Следствием такого положения

и явилось приостановление выдачи «бесплатных» кредитов на неопределённый срок.

Такое положение не явилось неожиданным, так как банковский сектор не может продолжать

бесконечное субсидирование строительства в таком большом количестве на

протяжении долгих лет. В итоге, можно говорить о скором выравнивании процентов

по кредитам во всей банковской системе страны. Это будет обусловлено путём

равномерного перераспределения жилищного кредитования между банками. Сегодня

больше половины кредитов на жильё выдаёт ОАО «АСБ Беларусбанк». Его доля в

общем кредитовании составляет 56%.

На данный момент в стране преобладают инфляционные ожидания, которые

возникли в связи с дефицитом иностранной валюты в свободной продаже. Такое

положение может привести к оттоку денежных средств населения из банковской

системы, что в свою очередь приведёт к дефициту ресурсов банков. такая ситуация

сложилась сегодня в банковской сфере Республики. Это повлияло и на выдачу

кредитов под строительство и покупку жилья. Сегодня банки даже если и

осуществляют долгосрочное кредитование на покупку и строительства жилья, то

только под 18 - 22 % годовых. При долгосрочном кредитовании это вызывает

большие переплаты.

Современное положение с ипотечным кредитованием в Республике Беларусь

можно рассмотреть на примере ОАО «БПС-Банк». Сейчас банк осуществляет

кредитование сроком до 20 лет и процентной ставкой равной ставке

рефинансирования плюс 8%, те по ставке 21%. Сумма кредита выдаётся в пределах

кредитоспособности заявителя, но не более 80% стоимости объекта недвижимости в

случае принятия в обеспечение исполнения обязательств поручительства физических

лиц и не более 70% стоимости объекта недвижимости в случае принятия в

обеспечение исполнения обязательств данной недвижимости. Если рассмотреть

ситуацию, что кредитополучатель приобретает квартиру и берёт в банке сумму в

100 000 000 то можно произвести расчёт ежемесячных платежей при выплате кредита

сроком на 15 лет. Ежемесячные выплаты отражены в таблице 3.1.

Таблица 3.1 - Расчет чистого приведённого эффекта по ипотечному кредиту

сроком на 15 лет под 21% годовых [16, Приложение А] тыс. руб.

|

Месяц

|

Остаток кредита

|

Общая сумма платежа

|

Погашение кредита

|

Проценты

|

|

1

|

100000000

|

2305560

|

555556

|

1750004

|

|

12

|

93888890

|

2198610

|

555556

|

1643054

|

|

24

|

87222220

|

2081940

|

555556

|

1526384

|

|

36

|

80555560

|

1965280

|

555556

|

1409724

|

|

48

|

73888890

|

1848610

|

555556

|

1293054

|

|

60

|

67222220

|

1731940

|

555556

|

1176384

|

|

72

|

60555560

|

1615280

|

555556

|

1059724

|

|

84

|

53888890

|

1498610

|

555556

|

943054

|

|

96

|

47222220

|

1381740

|

555556

|

826184

|

|

108

|

40555560

|

1265280

|

555556

|

709724

|

|

120

|

33888890

|

1148610

|

555556

|

593054

|

|

132

|

27222220

|

1031940

|

555556

|

476384

|

|

144

|

20555560

|

915280

|

555556

|

359724

|

|

156

|

13888890

|

798610

|

555556

|

243054

|

|

168

|

72222220

|

681940

|

555556

|

126384

|

|

180

|

5555560

|

565280

|

555556

|

9724

|

В конечном итоге, общая сумма платежа составит 258 375 000 рублей, в том

числе 100 000 000 рублей погашение кредитов и 158 375 000 рублей проценты.

Расчёт ежемесячных платежей на туже сумму, только сроком на 20 лет можно

проследить в таблице 3.2.

Таблица 3.2 - Расчет чистого приведённого эффекта по ипотечному кредиту

сроком на 20 лет под 21% годовых [16, Приложение А] тыс. руб.

|

Месяц

|

Остаток кредита

|

Общая сумма платежа

|

Погашение кредита

|

Проценты

|

|

1

|

100000000

|

2168410

|

418410

|

1750000

|

|

12

|

95397480

|

2087870

|

418410

|

1669460

|

|

24

|

90376570

|

2000000

|

418410

|

1581590

|

|

36

|

85355650

|

1912130

|

418410

|

1493720

|

|

48

|

80334730

|

1824270

|

418410

|

1405860

|

|

60

|

75313810

|

1736400

|

418410

|

1317990

|

|

72

|

70292890

|

1648540

|

418410

|

1230130

|

|

84

|

65271970

|

1560670

|

418410

|

1142260

|

|

96

|

60251050

|

1472800

|

418410

|

1054390

|

|

108

|

55230130

|

1384940

|

418410

|

966530

|

|

120

|

50209200

|

1297070

|

418410

|

878660

|

|

132

|

45209200

|

1209200

|

418410

|

790790

|

|

144

|

40167360

|

1121340

|

418410

|

702930

|

|

156

|

35146440

|

1033470

|

418410

|

615060

|

|

168

|

30125520

|

945610

|

418410

|

527200

|

|

180

|

25104600

|

857740

|

418410

|

439330

|

|

192

|

20083680

|

769870

|

418410

|

351460

|

|

204

|

15062760

|

682010

|

418410

|

263600

|

|

216

|

10041840

|

594140

|

418410

|

175730

|

|

228

|

5020920

|

506280

|

418410

|

87870

|

В конечном итоге, общая сумма платежа составит 310 000 000 рублей, в том

числе 100 000 000 рублей погашение кредитов и 210 000 000 рублей проценты.

Затруднения при выплате крупных кредитов возникают в связи с большими

суммами ежемесячных выплат, его мы можем наблюдать на примере представленных

расчётов, и низкой среднемесячной заработной платой. Именно такое положение

можно сейчас наблюдать на рынке жилья. Средняя цена квадратного метра жилья в

Республике составляет примерно 825 USD, при средней заработной плате по РБ за январь - март 2011 года в 1423,2

тыс. руб. Таким образом, можно сделать вывод, что за одну среднемесячную

зарплату в РБ нельзя купить и одного метра жилья. Следствием чего и являются

трудности при выплате кредитов.

Выходом в сложившейся ситуации, на наш взгляд, может стать увеличение срока

кредитования. Сегодня все банки предлагают кредиты на строительство и покупку

жилья до 25 лет. Это ложиться на кредитополучателей большими ежемесячными

платежами. Вместе с тем в Европе уже давно кредиты выдаются сроком на 30 и даже

40 лет.

При увеличении срока кредитования возрастает и размер переплаты банку по

кредиту, но вместе с тем это способствует снижению ежемесячных платежей. Эти

условия приемлемы и для кредитора, и для кредитополучателя.

Впрочем, какой срок кредита является идеальным, сказать однозначно

нельзя. Работникам, получающим в месяц 2,5-3,5 млн. руб. следует брать кредит

именно на срок от 20 лет, так как в таком случае выплаты будут составлять около

40% от заработной платы. При кредитовании на меньшие сроки, например, до 15 лет

- ежемесячные выплаты составят 50-60% дохода, а при большем сроке будет большая

переплата.

«Переплат» банку пугаться не нужно, - при стабильном рынке (рост в

пределах инфляции), заемщик всегда оказывается в выигрыше, так как его квартира

дорожает, и эта «переплата» компенсируется ростом цен на жилье.

Вместе с тем, известно, что в зарубежной практике уже нет такого понятия,

как 20% на приобретения жилья. Ипотечные кредиты в Японии выдаются под 0,5%, в

Англии - максимум под 2%, в США сейчас - до 5,5%, в Китае - 6%. При этом сроки

погашения таких кредитов в рыночных экономиках (и в Китае) составляют 25-30

лет, а то и все 40 [13] .

В перспективе, белорусские банки тоже должны стремиться к снижению

процентов. Одним из способов снижения является большее привлечение свободных

средств населения и организаций. Препятствием на пути становления классической

ипотеки является рефинансирование выданных ипотечных кредитов. В определённой

степени это связано и с отсутствием склонности населения к такому роду

вложений, как ипотечные облигации. Но стоит отметить тот факт, что Республика

Беларусь не является первопроходцем в ипотечном кредитовании. Не стоит

изобретать не проверенных схем, тем более, что права на ошибку в сложившемся

экономическом положении нет. Перспективы активного продвижения ипотечных ценных

бумаг можно посмотреть у России. Столкнувшись с определённым недоверием

населения к ипотечным облигациям, российские банки предложили их европейскому

рынку, который не заставил себя ждать. Это объясняется не только тем, что в Европе

больше свободных денежных средств, а и тем, что там давно налажен механизм

обращения такого рода ценных бумаг.

Также следует поступить, в перспективе, и отечественным банкам. Это

позволит привлечь иностранный капитал для строительства.

Проблемой на пути развития ипотеки является сложность возврата проблемных

ипотечных кредитов: в соответствии с действующим законодательством, взыскание

на заложенное в виде обеспечения кредита жилье может быть реализовано только с

разрешения органов опеки и попечительства. А такое разрешение, как правило, не

даётся в случае, когда на данной жилплощади прописаны несовершеннолетние и

недееспособные лица.

В настоящее время по статистике, которой обладает Нацбанк, количество

дефолтов по льготным кредитам составляет 0, 0035 процента. Из чего следует, что

в случае принятия предложения банков количество семей, которых коснется вопрос

выселения, будет незначительным. В то же время риск лишиться заложенной

квартиры будет дисциплинировать заемщиков и заставлять более ответственно рассчитывать

свои силы.

Обращение взыскания на заложенное жилье, в первую очередь, направлено на

обеспечение безопасного функционирования банков, защиту вкладчиков и

акционеров.

Во многом именно ситуация с правом выселения тормозит развитие ипотеки в

стране. Складывается завышенная цена ипотечного кредита по отношению к другим

кредитам на строительство и покупку жилья: ведь заложенное имущество нужно

застраховать. Кроме того, банки будут требовать страхования жизни самого