Совершенствование финансового механизма формирования и распределения доходов бюджета муниципального образования Российской Федерации

Совершенствование

финансового механизма формирования и распределения доходов бюджета

муниципального образования Российской Федерации

Содержание

Введение

1. Теоретико-правовые основы формирования и использования

финансовых ресурсов муниципальных образований

1.1 Система экономических интересов в организации финансов

муниципальных образований

1.2 Источники формирования финансовых ресурсов муниципальных

образований

1.3 Направления использования финансовых ресурсов муниципальных

образований

2. Исследование формирования и использования финансовых ресурсов

Тербунского сельсовета Тербунского муниципального района Липецкой области

2.1 Финансовая основа местного самоуправления

2.2 Анализ формирования финансовых ресурсов

2.3 Оценка и проблемы эффективного использования финансовых

ресурсов муниципального образования

3. Проект мероприятий по совершенствованию формирования и повышению

эффективности использования финансовых ресурсов муниципального образования

3.1 Мобилизация доходов местных бюджетов

3.2 Оптимизация расходов местных бюджетов

3.3 Концепция реформирования муниципальных финансов

Заключение

Библиографический список

Введение

Ключевая роль в достижении и поддержании

устойчивого развития страны принадлежит муниципальным образованиям, которые создаются

и функционируют для решения вопросов жизнеобеспечения, связанных общностью

проживания граждан и представляют территориально-политическую организацию

населения.

Важной особенностью современного этапа развития

бюджетно-налоговой системы Российской Федерации является необходимость

укрепления финансовой самостоятельности местных органов власти, во-первых, для

обеспечения собственных полномочий и, во-вторых, для экономического развития

собственных территорий.

Изменение объема расходных обязательств муниципальных

образований в результате пересмотра перечня вопросов местного значения не

сопровождается процессом повышения налоговой автономии органов местного

самоуправления. Баланс между доходами и расходами в местных бюджетах

обеспечивается не за счет роста их налоговых доходов, адекватных росту

расходов, а за счет оказания финансовой помощи. Значения показателей доли

доходов и расходов местных бюджетов в доходах и расходах консолидированного

бюджета Российской Федерации свидетельствуют о наличии децентрализации доходных

источников, однако эти показатели не учитывают реальную степень финансовой

независимости муниципальных образований, а позволяют лишь формально оценить

законодательную интерпретацию уровня собственных доходов местных бюджетов.

Таким образом, в настоящее время сложилась

многоуровневая, многосубъектная система управления муниципальными финансовыми

ресурсами, которая не в состоянии обеспечить решение задач устойчивого развития

муниципального образования и необходимую эффективность местного самоуправления.

По сути, возникает противоречие между требованиями рынка и особенностями

муниципального управления, разрешение которого возможно на основе формирования

и функционирования системы ресурсного обеспечения устойчивого развития

муниципального образования.

Понимание сущности и необходимости управления

формированием и функционированием системы ресурсного обеспечения развития

муниципального образования становится всё более актуальным для органов власти

на местах, поскольку позволяет последовательно реализовывать главную

стратегическую задачу местного самоуправления - повышение уровня и качества

жизни населении. Представляется, что проблема изыскания средств на

удовлетворение потребностей местного самоуправления, анализ источников

приобретения этих средств, а также значение финансового обеспечения возникающих

нужд на местах заслуживает внимания и решения.

Актуальность и возрастающая практическая

значимость рассматриваемых проблем предопределили выбор темы и основных

направлений данного исследования.

Объект изучения: финансовые ресурсы

администрации Тербунского сельсовета Тербунского муниципального района Липецкой

области.

Предмет изучения: процесс формирования и

эффективного использования финансовых ресурсов администрации Тербунского

сельсовета Тербунского муниципального района Липецкой области.

Цель работы: исследование и определение путей

решения проблем формирования и эффективного использования финансовых ресурсов

муниципального образования на материалах администрации Тербунского сельсовета

Тербунского муниципального района Липецкой области.

В соответствии с указанной целью сформулированы

следующие задачи:

исследовать систему экономических интересов в

организации финансов муниципальных образований;

охарактеризовать источники формирования

финансовых ресурсов муниципальных образований;

выделить направления использования финансовых

ресурсов муниципальных образований;

провести анализ проблем формирования и

эффективности использования финансовых ресурсов на материалах администрации

Тербунского сельсовета Тербунского муниципального района Липецкой области;

разработать проект мероприятий по

совершенствованию формирования и эффективному использованию финансовых ресурсов

муниципального образования.

Теоретической и методологической основой

выпускной работы являются фундаментальные труды исследователей в области

современных теорий устойчивого развития, государственного и муниципального

управления, местного самоуправления. В работе использовались методы общенаучные

методы анализа и синтеза, обобщения, методы статистического анализа, а также

метод структурного анализа.

Информационной и эмпирической базой работы

служат законодательные и нормативные акты, справочные материалы официальных

органов управления РФ, статистические данные, а также данные периодической

печати.

Практическая значимость состоит в том, что

полученные результаты могут быть использованы в процессе формирования и

совершенствования использования финансовых ресурсов муниципальных образований.

Положения, выносимые на защиту:

проблемы формирования и эффективного

использования финансовых ресурсов муниципального образования;

направления мобилизации доходов муниципального

образования;

пути оптимизации расходов муниципального

образования.

1.

Теоретико-правовые основы формирования и использования финансовых ресурсов

муниципальных образований

.1 Система

экономических интересов в организации финансов муниципальных образований

Преобразования экономических отношений в

условиях рыночной трансформации ведут к появлению новых механизмов и форм

взаимодействия между их субъектами. Они требуют соответствующих мер по

регулированию экономики, в основе которых лежит необходимость реализации и

согласования совокупности взаимосвязанных экономических интересов. Поскольку в

условиях рыночной трансформации самостоятельными субъектами экономических

отношений становятся муниципальные образования, вопросы согласования их

интересов с интересами федерального и регионального уровней, населения и

хозяйствующих субъектов приобретают особое значение среди проблем,

сопровождающих процесс становления и развития рыночных отношений в РФ [23, c.

42].

Содержание экономических интересов

муниципального уровня обусловлено их материальной основой - потребностями,

объективно сложившимися и развивающимися на данном уровне в условиях

существующих экономических отношений, выступающих в качестве социальной основы

интересов. Относительная обособленность интересов муниципального уровня связана

с наличием собственной экономической основы муниципалитетов, отличной от

экономических основ регионов и государства. Муниципальные экономические

интересы системно представлены совокупностью интересов населения, хозяйствующих

субъектов, органов местного самоуправления и территориального образования в

целом. При этом они не сводимы ни к интересам какой-либо из групп субъектов -

их носителей, ни к интересам муниципалитета как административной единицы в

составе региона, государства.

Специфика потребностей субъектов исследуемого

уровня, складывающихся экономических отношений и выполняемых муниципальными

образованиями функций обусловливают особенности муниципальных экономических

интересов. Анализ специфики муниципальных экономических интересов позволяет

конкретизировать их как одну из форм общих интересов в системе экономических

интересов.

Одной из сфер реализации экономических интересов

служат финансовые отношения. Материальной основой последних являются

потребности отдельных экономических субъектов в ресурсах, обеспечивающих их

функционирование, а социальной - складывающиеся на соответствующем уровне

экономические отношения. Первая основа предопределяет функциональную

ориентированность финансов, а вторая - исторически обусловленный способ их

функционирования в обществе. Данные аспекты определяют взаимосвязь финансовых

отношений с экономическими интересами. Финансовые отношения складываются по

поводу удовлетворения потребностей участвующих в них субъектов, и одновременно

выступают как отношения, основанные на определенных организационных формах,

связанных с обобществлением долей муниципальной и частной собственности в виде

налогов, неналоговых платежей при формировании централизованных денежных

фондов, их распределении и использовании путем финансирования общественных

потребностей [28, c. 44].

Финансовые отношения муниципального уровня, с

одной стороны, выступают в качестве формы ресурсного обеспечения процесса

реализации муниципальных экономических интересов, а с другой, - представляют

собой результат взаимодействия субъектов разнонаправленных интересов.

Функционирование интересов в сфере финансовых отношений осуществляется с использованием

механизмов стимулирования, строящихся на отношениях финансового обеспечения

(формирования муниципальных финансовых ресурсов посредством прямой связи) и

финансового регулирования (распределения финансовых ресурсов посредством

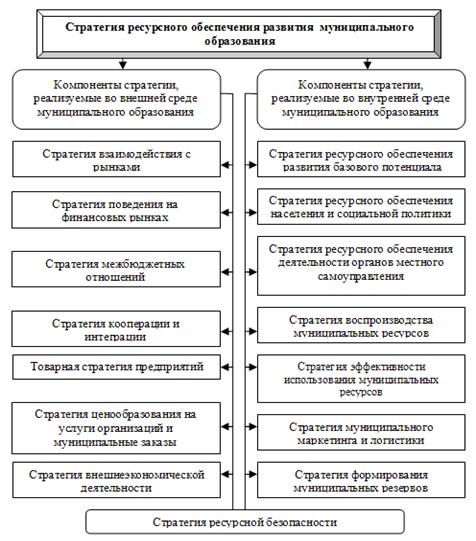

обратной связи) (рис. 1).

Рисунок 1 -

Взаимосвязи субъектов экономических интересов в финансовых отношениях

муниципального уровня

Многосубъектность носителей экономических

интересов на муниципальном уровне и общий источник их реализации обусловливают

наличие противоречий между формами и разновидностями интересов. Противоречия

проявляются во всех элементах муниципальных финансов: в формировании и

использовании бюджетов, внебюджетных фондов, финансов муниципальных унитарных

предприятий и муниципальных кредитных отношениях. Причиной проецирования

противоречий муниципальных экономических интересов на сферу финансовых

отношений является общий источник ресурсов, за счет которого производится

реализация интересов, -муниципальные финансы. Функционирование каждого из

элементов финансовых отношений муниципалитетов предполагает постоянное

разрешение противоречий интересов участвующих в них субъектов [16, c. 34].

В настоящее время в России при формировании

финансовых ресурсов муниципального сектора в системе бюджетного федерализма не

соблюдается принцип сбалансированности доходов и расходов местных бюджетов.

Доходы местных бюджетов не соответствуют финансовым потребностям муниципального

сектора (табл. 1). Во-вторых, в системе фискального федерализма РФ возрастает

роль горизонтального выравнивания. В собственных доходах местных бюджетов

снижается доля доходов, полученных в результате самостоятельных решений органов

местного самоуправления, и доходов, мобилизуемых на подведомственной

территории.

Таблица 1 - Первичное

распределение доходов и расходов бюджетов по вертикали бюджетной системы РФ, %

|

Наименование

|

1998

г.

|

Превышение

доли доходов над долей расходов

|

2007

г.

|

Превышение

доли доходов над долей расходов

|

|

доходы

|

расходы

|

|

доходы

|

расходы

|

|

|

Федеральный

бюджет

|

47,4

|

49,8

|

-2.4

|

65,0

|

43,7

|

21,3

|

|

Бюджеты

субъектов Федерации

|

27,9

|

22,5

|

5,4

|

27,6

|

33,6

|

-6

|

|

Местные

бюджеты

|

24,7

|

27,7

|

-3

|

7,4

|

22,7

|

-15,3

|

На современном этапе финансовое выравнивание

бюджетной обеспеченности муниципальных образований играет значительную роль при

формировании финансовых ресурсов муниципального сектора. При этом финансовая

помощь не покрывает собственных расходов местных бюджетов, так как она в

основном носит целевой характер и направлена на обеспечение отдельных

государственных полномочий [18, c. 11].

Поскольку в условиях объективной ограниченности

финансовых ресурсов развитие муниципальной экономики возможно только

посредством разрешения противоречий интересов, необходимо оптимизировать

процесс их реализации таким образом, чтобы потребности каждого из субъектов

финансово-экономических отношений удовлетворялись с наибольшей эффективностью,

при одновременном обеспечении баланса всего их многообразия.

Достаточные финансовые ресурсы для

удовлетворения потребностей муниципального образования призвана обеспечить

муниципальная собственность, служащая экономической основой местного

самоуправления. С одной стороны, функционирование муниципальной собственности

способствует расширению доходных источников муниципалитетов, а с другой - ее

реализация, связанная с удовлетворением общественных потребностей, предполагает

адекватное расходование местных финансовых ресурсов. Повышение доходов от

муниципальной собственности позволяет увеличить расходы на ее приумножение, что

объясняет взаимообусловливающий характер экономической и финансовой основ

местного самоуправления.

Несоответствие финансовых ресурсов полномочиям

каждого из уровней власти является одним из факторов противоречий интересов в

вертикали системы экономических интересов, а также на каждом из ее уровней.

Примером противоречий между финансовой базой и расходными полномочиями местного

самоуправления служит устойчивый дефицит муниципальных бюджетов на фоне

финансово-бюджетной централизации в РФ. Выявленные тенденции свидетельствуют о

стремлении федеральных и региональных властей к сосредоточению финансовых

ресурсов, в результате чего они получают возможность их перераспределения,

согласовывая противоречивые интересы разных уровней, однако в полной мере этим

не пользуются.

Направлением разрешения отмеченных противоречий

является четкое согласование правомочий каждого из уровней общественной

структуры в финансовой сфере с их интересами. Механизм распределения финансовых

ресурсов между государственным и муниципальным уровнями в условиях современного

реформирования местного самоуправления должен соответствовать уточнению их

полномочий. Распределение последних в системе межбюджетных отношений должно

основываться на дальнейшем разграничении объектов собственности, в соответствии

с их достаточностью и структурным соответствием реализации интересов каждого из

уровней. Местные органы управления должны обладать полномочиями по формированию

своих бюджетов за счет налогообложения иммобильных налоговых баз и платежей за

оказываемые на муниципальном уровне услуги. Расходные полномочия местного

самоуправления должны с необходимой полнотой учитывать экономические интересы

муниципальных образований. Наибольшей эффективности расходов можно добиться при

их закреплении за тем уровнем, где можно было бы с наибольшей полнотой реализовывать

соответствующие интересы [24, c. 91].

Итак, обладая собственной финансовой основой,

местное самоуправление вместе с тем испытывает трудности в связи с

недостаточностью финансовых ресурсов для полноценного и сбалансированного

удовлетворения сложившихся и развивающихся потребностей территорий и их

населения.

Формирование муниципальных финансов сопряжено с

решением вопроса о полномочиях органов местного самоуправления в бюджетной

системе государства и соответствующих им возможностях самостоятельного пополнения

финансовых ресурсов.

1.2 Источники

формирования финансовых ресурсов муниципальных образований

Говоря о муниципальном образовании, необходимо

отметить исключительную важность такого инструмента осуществления стоящих перед

ним задач, как муниципальные финансы, понимая под этим, как правило,

совокупность денежных средств, которыми располагает орган местного

самоуправления для решения задач, возложенных на него государством и местным

населением. С этой точки зрения муниципальные финансовые ресурсы могут

образовываться из следующих основных источников:

средств, поступающих в муниципальный бюджет;

средств, аккумулируемых муниципальными

внебюджетными фондами.

Основной составляющей финансов муниципального

образования является муниципальный бюджет.

Закон «Об общих принципах организации местного

самоуправления в РФ» от 6 октября 2003 г. изменил уровни и типы бюджетов

муниципальных образований, формируемых на современном этапе (рис. 2) [8].

Т И П Ы М Е С Т Н Ы Х Б Ю Д Ж Е Т О В

Рисунок 2 - Уровни

и виды бюджетов муниципальных образований

Средства муниципального бюджета - важнейший

источник финансирования местных потребностей развития территориальной

инфраструктуры. Муниципальный бюджет служит инструментом воздействия местных

властей (через уровень обязательных платежей, устанавливаемых ими в рамках

своих полномочий) на масштабы производства и потребления на данной территории.

Местные бюджеты играют все более возрастающую роль в реализации экономической и

социальной политики государства. Их величина и степень сбалансированности во

многом определяют перспективы социально-экономического развития территорий.

В средствах бюджета в зависимости от права

собственности на них законодательство выделяет собственные доходы и заемные

средства [1].

На рисунке 3 представлен состав доходов местного

бюджета.

Рисунок 3 - Состав

доходов бюджетов муниципального образования

К собственным доходам бюджетов муниципального

образования относятся:

закрепленные в установленном порядке источники

доходов;

отчисления, получаемые в бюджеты по регулирующим

доходным источникам;

дополнительные источники, устанавливаемые

самостоятельно представительными органами власти субъектов федерации и местного

самоуправления.

Соотношение этих трех основных источников в

структуре местных бюджетов определяет самостоятельность данного муниципального

образования, поскольку преимущество в структуре бюджетов первой или третей

группы источников порождает зависимость от органов государственной власти или

кредитных учреждений, ограничивая тем самым целевое направление средств на

нужды населения муниципального образования. Поэтому органы местного

самоуправления должны стремиться к наращиванию источников, отнесенных ко второй

группе. Следовательно, самостоятельность местных финансов зависит в

значительной степени от собственной финансовой деятельности органов местного

самоуправления, их предприятий и организаций, а также от степени

профессионализма кадров органов местного самоуправления, занимающихся

организацией финансовой деятельности [2, 3].

Закрепленные доходы - это доходы, которые в

соответствии с законодательством полностью в твердо фиксированной доле (в

процентах) на постоянной или долговременной основе (не менее 5 лет) поступают в

соответствующий бюджет. К ним относятся местные налоги и сборы, другие собственные

доходы местных бюджетов, доля федеральных бюджетов, доли федеральных налогов и

доли налогов субъектов Российской Федерации, закрепленные за местными бюджетами

на постоянной основе. Эти налоги и сборы перечисляются налогоплательщиками в

местные бюджеты. К другим собственным налогам местных бюджетов относятся:

доходы от приватизации и реализации

муниципального имущества;

не менее 10% доходов от приватизации

государственного имущества, находящегося на территории муниципального

образования, проводимой в соответствии с Государственной программой

приватизации;

доходы от сдачи в аренду муниципального

имущества, включая аренду нежилых помещений и муниципальных земель;

платежи за пользование недрами и природными

ресурсами, установленные в соответствии с законодательством РФ;

доходы от проведения муниципальных

денежно-вещевых лотерей;

штрафы, подлежащие перечислению в местные

бюджеты в соответствии с федеральными законами и законами субъектов РФ;

не менее 50% налога на имущество предприятий

(организаций);

государственная пошлина, установленная в

соответствии с законодательством РФ;

налог на доходы физических лиц, занимающихся

предпринимательской деятельностью без образования юридического лица.

К собственным доходам местных бюджетов относятся

также доли федеральных налогов, распределенные между бюджетами разных уровней и

закрепленные за муниципальными образованиями на постоянной основе.

Регулирующие доходы - это доходы, которые

передаются в бюджет в целях сбалансирования его доходов и расходов в виде

процентных отчислении от налогов и других платежей по нормативам, определяемым

при утверждении бюджета на предстоящий финансовый год.

Отчисления от вышестоящих бюджетов могут

производиться через метод квотирования или метод присоединения ставок. Суть

метода квотирования состоит в том, что налоги в определенной процентной доле

остаются в распоряжении того муниципального образования, на территории которого

они собраны. Преимуществом данного метода является его простота и наличие

гарантий в получении определенной части поступлений местными бюджетами.

Метод присоединения ставок состоит в том, что

территориям разрешено взимать в дополнение к федеральным одноименные налоги,

размеры которых ограничиваются определенным пределом. Этот способ отличается

простотой и функционирует эффективнее, так как дает простор в выборе конкретных

количественных значений надбавок в зависимости от потребности в средствах, а

также решаемых в данный период проблем. Примером применения этого метода может

служить распределение налога на прибыль предприятий: федеральными органами

власти устанавливается ставка взимания этого налога в размере 24% и

фиксированная ставка зачисления его в федеральный бюджет в размере 6,5%. В

пределах оставшихся 17,5% он закреплен за территориальными органами власти [1].

Сверх этих долей законодательный

(представительный) орган субъекта РФ может устанавливать нормативы отчислений

(в процентах) в местные бюджеты от регулирующих доходов на планируемый

финансовый год, а также на долговременной основе (не менее чем на три года). В

случаях, когда закрепленных и регулирующих доходов недостаточно, балансирование

производится при помощи субсидий, выделяемых из вышестоящего бюджета.

Заемные средства в доходной части бюджета

используются при недостаточности бюджетных средств для покрытия расходов,

превышающих минимальный бюджет, или в случаях временных финансовых затруднений

в процессе исполнения бюджета. К ним относятся:

получение органами исполнительной власти

процентных или беспроцентных ссуд из иных бюджетов;

выпуск государственных или местных займов на

инвестиционные цели;

банковские кредиты.

Органы местного самоуправления вправе

осуществлять выпуск муниципальных облигаций. Выпуск муниципальных облигаций

обеспечивается муниципальным имуществом и средствами местных бюджетов.

Государство не несет ответственности по обязательствам муниципального

образования, а муниципальное образование, в свою очередь, не несет

ответственности по обязательствам государства. Исполнение обязательств по

муниципальным облигациям осуществляется за счет средств местной казны в

соответствии с правовым актом органа местного самоуправления о местном бюджете

на текущий финансовый год. Предельно допустимая сумма долговых обязательств

органов местного самоуправления не должна превышать 15% объема расходной части

местного бюджета. Краткосрочные заимствования в любой форме не могут

производиться до утверждения местного бюджета на текущий финансовый год [19, c.

15].

Другим элементом централизованных денежных

фондов муниципальных образований являются муниципальные внебюджетные фонды.

Необходимость их создания в российских муниципальных образованиях была связана

с задачами обеспечения полноты и устойчивости финансирования муниципальных

социально-экономических программ в условиях хронической нехватки ресурсных

средств бюджета для финансирования ряда важнейших направлений экономического и

социального развития. Образование муниципальных внебюджетных фондов явилось

результатом внесения корректив в действовавшую схему финансирования отраслей

социальной сферы и хозяйственной инфраструктуры в сторону ослабления их

зависимости от государственного/областного бюджета. Муниципальные внебюджетные

фонды были призваны обеспечить достаточность и стабильность финансирования

муниципальных социально-экономических программ.

В соответствии со своим правовым статусом

муниципальные внебюджетные фонды образуются по решению местных властных

структур. Количество, размеры и виды внебюджетных фондов муниципальных

образований находятся в зависимости от обеспеченности бюджетными средствами

установленных потребностей. Мобилизованные фондами средства, распределяемые в

соответствии с их целевым назначением, направляются населению, предприятиям,

некоммерческим организациям.

Доходы и расходы внебюджетных фондов не

включаются в общую сумму доходов и расходов бюджета. Вместе с тем средства

муниципальных внебюджетных фондов принадлежат местным органам власти. Последние

определяют целевое назначение и задачи деятельности каждого конкретного фонда,

источники формирования его доходов, направления использования средств. Оперативная

деятельность по формированию и использованию средств муниципальных внебюджетных

фондов осуществляется правлениями соответствующих внебюджетных фондов, которые

несут ответственность за выполнение установленных целей, определяют

перспективные задачи, утверждают сметы расходов и отчеты об их исполнении [1].

В мировой практике существует неоднозначное

отношение к внебюджетным фондам как специфической форме мобилизации и

использования денежных средств. С одной стороны, внебюджетные фонды,

аккумулирующие дополнительно к бюджетным фондам значительные дополнительные

средства, позволяют обеспечить решение важных для территории задач. Однако, с

другой стороны, развитие внебюджетных фондов сопряжено с потерей контроля за

финансовыми потоками на территории муниципального образования. В этой связи в

некоторых странах внебюджетные фонды отсутствуют не только на территориальном,

но и на государственном уровнях.

Отечественный опыт функционирования внебюджетных

фондов свидетельствует о наличии значительных злоупотреблений, допущенных при

формировании и использовании фондов на местах, о слабом контроле за

деятельностью фондов и целевым характером расходования их средств. В первые

годы рыночных реформ количество внебюджетных фондов на различных уровнях

управления было весьма велико. Впоследствии часть внебюджетных фондов

трансформировалась в бюджетные при сохранении их целевого характера:

Федеральный дорожный фонд РФ, Федеральный экологический фонд, Государственный

фонд борьбы с преступностью, Фонд развития таможенной системы РФ, Федеральный

Фонд воспроизводства минерально-сырьевой базы, Федеральный фонд восстановления

и охраны водных объектов, Федеральный фонд Министерства по налогам и сборам,

Фонд управления, изучения, сохранения и воспроизводства водных биологических ресурсов.

В соответствии с Бюджетным кодексом РФ [1] было

предусмотрено обязательное включение в состав бюджетов всех денежных потоков

государственных и муниципальных органов власти. Решения о консолидации части

внебюджетных фондов в бюджетах связаны с необходимостью упорядочения финансовых

ресурсов государства. Задача установления действенного централизованного

контроля за формированием и целевым характером расходования средств в

современных условиях обусловливает целесообразность объединения внебюджетных фондов

в бюджетах.

В современных условиях муниципальные целевые

внебюджетные фонды утрачивают свое значение как источник финансовых ресурсов.

Основные статьи доходов, ранее формировавшие эти фонды, в настоящее время

консолидированы в бюджете. Во внебюджетные фонды сейчас зачисляются в основном

добровольные взносы и пожертвования юридических и физических лиц, а также

штрафы за загрязнение окружающей среды, нанесение вреда памятникам природы и

объектам культурно-исторического наследия. В современных условиях важной

составляющей муниципальных финансов является муниципальный кредит. В странах с

развитой рыночной экономикой роль заемных средств в реализации задач

социально-экономического развития муниципальных образований достаточно велика.

Привлечение заемных ресурсов осуществляется в форме выпуска муниципальных

ценных бумаг и банковских кредитов. В США, например, доминирующая часть

муниципальных кредитов приходится на долговое финансирование посредством

выпуска муниципалитетами ценных бумаг; объем обращающихся на рынке

муниципальных бумаг равен объему обращающихся долговых обязательств

федерального правительства. В Германии, напротив, преобладают банковские

кредиты (до 90% от общего объема заемных средств).

В России, как и во многих зарубежных странах,

расширение использования заемных средств связано с усилением ответственности

нижестоящих уровней управления за предоставление общественных услуг населению,

развитие социальной и хозяйственной инфраструктуры, реализацию инвестиционных

проектов. Крупные муниципальные образования создают собственные схемы

привлечения муниципальных кредитов, используемых на финансирование как

инвестиционных, так и текущих расходов. Ключевое значение при выборе заемных

источников финансирования муниципальной деятельности имеет определение реальной

потребности в заемных средствах и источников их погашения. Иными словами,

муниципальную политику привлечения заемных средств следует строить на базе

использования общих принципов кредитования, учитывать экономический потенциал

территории, общее состояние муниципальных финансов, сбалансированность и

достаточность бюджета, привлекательность муниципального образования для

потенциальных инвесторов [26, c. 185].

Элементами местных финансов являются финансы

муниципальных унитарных предприятий и организаций. Источниками финансовых

ресурсов муниципального образования служит часть прибыли муниципальных

предприятий, выручка бюджетных организаций от оказания платных услуг на

территории в области здравоохранения, образования, от сдачи в аренду

муниципальной собственности.

Предприятия и организации других форм

собственности (иных видов подчинения) участвуют в формировании муниципальных

финансов через образование целевых фондов, используемых на жилищно-коммунальное

строительство, содержание хозяйственной и финансовой инфраструктуры,

ведомственных объектов, финансирование различных муниципальных программ [30, c.

99].

Таким образом, муниципальные финансовые ресурсы

могут образовываться из следующих основных источников: средств, поступающих в

муниципальный бюджет; средств, аккумулируемых муниципальными внебюджетными

фондами. Основной составляющей финансов муниципального образования является

муниципальный бюджет. Большинство местных бюджетов формируется за счет

финансовой поддержки из бюджетов субъектов Федерации и отчислений от

федеральных и региональных регулирующих налогов.

1.3 Направления

использования финансовых ресурсов муниципальных образований

Мобилизованные муниципальной финансовой системой

ресурсы направляются на осуществление личного и общественного потребления,

осуществление которого происходит, в основном, в следующих формах:

ассигнований на содержание бюджетных учреждений;

средств на оплату товаров, работ и услуг,

выполняемых физическими и юридическими лицами по государственным или

муниципальным контрактам;

- трансфертов населению;

бюджетных кредитов юридическим лицам (в том

числе налоговых кредитов, отсрочек и рассрочек по уплате налогов и платежей и

других обязательств);

субвенций и субсидий физическим и юридическим

лицам;

инвестиций в уставные капиталы действующих или

вновь создаваемых юридических лиц;

бюджетных ссуд, дотаций, субвенций и субсидий

бюджетам других уровней бюджетной системы РФ, государственным внебюджетным

фондам;

кредитов иностранным государствам;

средств на обслуживание и погашение долговых

обязательств, в том числе государственных или муниципальных гарантий [15, c.

55].

Рассматривая государство как субъект финансовых

отношений, возникающих по поводу финансирования затрат и расходования средств

на выполнение органами власти всех уровней возложенных на них функций, выделены

три вида муниципальной деятельности: выравнивание доходов граждан, посредством

социальных выплат, производство и предоставление общественных услуг для

текущего потребления, а также государственное инвестирование. На основании

данной группировки составлена модель горизонтальной сбалансированности между

видами финансовых ресурсов и видами деятельности муниципального образования

(рис. 4).

Такое закрепление позволяет решить сразу

несколько проблем:

увеличить прозрачность муниципального сектора, а

также возможность анализа деятельности с точки зрения получения результата;

реально оценить потребности в общественных

услугах и привести их в соответствие с финансовыми возможностями, в данном

случае цена общественных услуг в виде уплачиваемых налоговых платежей будет

соответствовать потребляемым благам (оплата общественных услуг не

осуществляется за счет прошлых или будущих поколений);

Рисунок 4 -

Соответствие финансовых ресурсов видам муниципальной деятельности

определить приоритетность муниципальных расходов

исходя из законодательно утвержденных государственных гарантий;

сократить влияние «политического фактора» на

формирование структуры расходов бюджета за счет установления четких бюджетных

процедур и ограничений;

диверсифицировать с учетом экономической природы

общественных благ использование финансовых инструментов при формировании

расходов (использование сметного, проектного или нормативного методов

планирования, способов производства и предоставления благ и т.д.);

стерилизовать процесс перераспределения доходов

в обществе, не допустив использование для этих целей заемных средств и ранее

накопленного национального богатства, что позволит ограничить инфляционные

последствия.

Говоря об эффективности муниципального

финансового хозяйства и, соответственно, муниципальных расходов следует

отметить, что не существует универсального оптимального соотношения между

размером муниципальных доходов и расходов. Эффективным можно считать

муниципальное хозяйство, в котором каждый вид деятельности осуществляется с

максимальной отдачей для общества. С экономической точки зрения муниципальное

финансовое хозяйство можно считать эффективным, если за счет минимально

возможных налоговых изъятий органы власти обеспечивают предоставление

необходимых общественных благ. С социальной точки зрения муниципальное

образование считается эффективным, если расходы на предоставление общественных

благ (соответственно, и взимаемые налоги) не превышают эффект от получения

общественных благ. Но поскольку до сих пор нет надежных способов расчета

социального эффекта (особенно во временной перспективе), внимание сосредоточено

на экономической эффективности [14,c . 60].

Использование муниципальных финансовых ресурсов,

как правило, связано:

с решением вопросов местного значения,

установленных законодательством РФ и законодательством субъекта РФ;

с осуществлением отдельных государственных

полномочий, переданных органам местного самоуправления;

с обслуживанием и погашением долга по

муниципальным займам;

с обслуживанием и погашением муниципального

долга по ссудам.

Объем закрепленных доходов связан с величиной

расходов первоочередного характера (социально-бытовая инфраструктура). В

городах - это 55-60% от всех расходов. Увеличение расходов местных бюджетов при

недостаточном росте объема закрепленных доходов приводит к росту доли

регулирующих источников (в доходах городов - 75%, в сельских районах - 90%).

Такая жесткая зависимость местных бюджетов от вышестоящих органов подрывает

принцип самостоятельности органов местного самоуправления в финансовой сфере.

В бюджетах городов областного подчинения

основные расходы приходятся на народное хозяйство (в первую очередь на ЖКХ) и

социально-культурные мероприятия (прежде всего на образование и здравоохранение).

В районных бюджетах основной статьей расходов являются социально-культурные

мероприятия; доля расходов на народное хозяйство составляет около 25%, почти

20% расходов идет на финансирование внутрирегиональных трансфертов (в основном

- нижестоящим бюджетам).

В бюджетах городов районного подчинения вновь

увеличивается доля народнохозяйственных расходов, причем они почти на 100%

состоят из затрат на ЖКХ. Продолжает возрастать и доля расходов на

социально-культурные мероприятия (за счет ассигнований на образование).

Практически сходят на нет расходы на внутрирегиональные трансферты (здесь, как

в поселковых и сельских бюджетах, они представлены незначительными по объему

средствами, передаваемыми в вышестоящие бюджета в порядке взаимных расчетов).

В поселковых бюджетах две трети бюджетных

расходов приходится на социально-культурные мероприятия (половина из них - на

образование). Расходы на народное хозяйство представлены ассигнованиями в ЖКХ.

Наконец, в сельских бюджетах расходы на

социально-культурные нужды составляют три четверти общих расходов (с большим

отрывом лидируют расходы на образование, максимальных значений достигает доля

расходов в культуру и искусство); доля народнохозяйственных

(жилищно-коммунальных) расходов минимальна [20, c. 23].

Понятно, что такие пропорции являются отражением

распределения расходных полномочий между уровнями бюджетной системы. Доля

народно-хозяйственных расходов наиболее высока в бюджетах городов областного и

районного подчинения (в основном за счет поддержки дотационного ЖКХ). Роль

собственно производственных расходов (в промышленность и сельское хозяйство)

относительно велика лишь в региональных бюджетах. Социально-культурные расходы

(в первую очередь на образование) доминируют в сельских бюджетах. Региональные

и районные бюджета выполняют функции «перераспределителей» ресурсов между

нижестоящими бюджетами, и потому для них высока доля расходов на

внутрирегиональные трансферты.

Механизм финансового обеспечения реализации

бюджетной расходной политики можно считать эффективным, если он в максимальной

степени соответствует следующим принципам:

) адекватность выделяемых средств получаемому

результату (означает, во-первых, что при определении метода финансового

обеспечения предпочтительным будет тот, который позволит до момента оплаты

результата убедиться в его наличии или возможности достижения и соответствующем

качестве; во-вторых, при существовании других заинтересованных лиц в получении

результата органы власти должны способствовать привлечению их к

софинансированию расходов);

) достаточность финансирования (означает, что

выделяемые финансовые ресурсы полностью соответствуют суммам, обозначенным в

договорах или утвержденным в виде лимитов бюджетных обязательств);

) своевременность и регулярность финансирования

(под этим принципом понимается финансирование в соответствие со сроками

контракта);

) эффективность финансирования (предполагает

выбор такого варианта, который обеспечит наименьшие бюджетные издержки, причем

во внимание принимаются не только расходы по данному контракту или программе,

но и расходы, которые могут возникнуть в будущих периодах);

) открытость и прозрачность механизма

финансирования (предполагает, что выделение бюджетных средств доступно для

оценки и контроля как со стороны контролирующих органов, так и со стороны всего

общества, что позволяет своевременно обжаловать действия чиновников, нарушающих

права других участников бюджетного процесса) [29, c. 163].

Проанализировав методы финансового обеспечения

реализации бюджетной расходной политики, в работе выявлена специфика каждого из

методов, влияющая на результативность и эффективность осуществления бюджетных

расходов (табл. 2).

Таблица 2 -

Характеристика методов финансового обеспечения реализации бюджетной расходной

политики муниципального образования

|

Критерии

|

Приобретение

|

Сметное

финансирование

|

Субсидирование

|

|

1.

С точки зрения результативности

|

|

1.1.

Определенность результата

|

Результат

финансирования определен, его характеристики четко сформулированы

|

Заданы

характеристики результата, но цена и объем оплачиваемых услуг заранее

неизвестны

|

Результат

определен качественно и количественно, но цена результата может изменяться

|

|

1.2.

Распределение рисков за достижение результата

|

При

ненадлежащем качестве результата оплата не производиться. Риски несет

продавец, а не покупатель

|

Все

риски за неполучение результата или его удорожание несут органы власти

|

Субсидиарная

ответственность участников программы. Органы власти несут риск только в

рамках определенного результата в соответствие с долей финансирования

|

|

1.3.

Контроль за получением результата

|

Предварительный

(контроль до момента выделения средств), внешний (органы власти контролируют

поставщика) контроль

|

Последующий,

внутренний контроль (органы власти контролируют подведомственные учреждения)

|

Сочетание

внутреннего и внешнего контроля. Предварительный - на стадии выделения

финансирования в части; последующий - на стадии принятия работ

|

|

1.4.

Последствия не достижения результата

|

Отказ

от оплаты сделки. Взыскание убытков за неисполнение контракта

|

Плохое

качество или отсутствие результата не отражается на финансировании

|

Возможно

прекращение финансирования на промежуточном этапе. Потери казны соответствуют

доли гос. финансирования

|

|

2.

С точки зрения эффективности

|

|

2.1.

Возможность сопоставления цены результата с существующими

|

Можно

сравнить цену на рынке

|

Невозможно

сравнить цену, т.к. даже однотипные учреждения предоставляют разное

количество услуг или имеют существенные особенности

|

Можно

сравнить с имеющимися аналогами, но следует учитывать факторы удорожания

|

|

2.2.

Лицо, заинтересованное в снижении издержек

|

Поставщик

заинтересован в снижении издержек, поскольку может получить контракт только

при возможности предложить минимальную цену

|

Отсутствует

заинтересованность в снижении издержек

|

При

долевом субсидировании в снижении издержек заинтересованы органы власти и

другие инвесторы, чего нет при полном субсидировании, где высвобождаемые

средства нельзя направить на другие цели

|

|

2.3.

Последствия неэффективности (завышения издержек)

|

Отказ

от сделки, выбор другого поставщика

|

Финансирование

не зависит от экономической эффективности.

|

Органы

власти при полном субсидировании самостоятельно определяют размер субсидий.

При долевом субсидировании органы власти несут солидарные убытки

|

|

|

|

|

|

Итак, муниципальные финансовые ресурсы

образуются из средств, поступающих в муниципальный бюджет и средств,

аккумулируемых муниципальными внебюджетными фондами.

Бюджет муниципального образования является

основным финансовым инструментом, который используется местными властями для

решения возложенных на них задач. Большинство расходов бюджета муниципального

образования отличает их социальная направленность. Однако средств для

финансирования образования, здравоохранения и других социально значимых статей

расходов в большинстве муниципальных образований явно недостаточно. При этом

дефицит местного бюджета обусловлен низким уровнем налоговой базы, а также

предопределен несовершенством законодательства на федеральном и региональном

уровне в рамках регулирования межбюджетных отношений.

Эффективность использования финансовых ресурсов

муниципального образования определяется следующими принципами: адекватность

выделяемых средств получаемому результату; достаточность финансирования;

своевременность и регулярность финансирования; открытость и прозрачность

механизма финансирования.

2. Исследование

формирования и использования финансовых ресурсов Тербунского сельсовета

Тербунского муниципального района Липецкой области

.1 Финансовая

основа местного самоуправления

Статус муниципального образования Тербунский

сельсовет установлен законом Липецкой области от 2 июля 2004 года № 114-ОЗ «О

наделении муниципальных образований в Липецкой области статусом городского

округа, муниципального района, городского и сельского поселения».

Наименование муниципального образования:

сельское поселение Тербунский сельсовет Тербунского муниципального района

Липецкой области.

Границы территории сельского поселения

установлены законом Липецкой области от 23 сентября 2004 года №126-ОЗ «Об

установлении границ муниципальных образований Липецкой области».

На рисунке 5 представлены сведения об основных

направлениях деятельности сельсовета.

Структуру органов местного самоуправления

сельского поселения составляют: Совет депутатов сельского поселения; глава

сельского поселения; администрация сельского поселения, контрольный орган

сельского поселения.

Совет депутатов сельского поселения является

выборным представительным органом местного самоуправления сельского поселения.

Совет депутатов сельского поселения обладает правами юридического лица.

Совет депутатов сельского поселения состоит из

депутатов, избираемых на муниципальных выборах на основе всеобщего, равного и

прямого избирательного права при тайном голосовании сроком на 5 лет. Совет

депутатов сельского поселения состоит из 7 депутатов. Глава сельского поселения

является высшим должностным лицом сельского поселения.

Рисунок 5 -

Сведения об основных направлениях деятельности Тербунского сельсовета

Глава сельского поселения избирается гражданами,

проживающими на территории сельского поселения и обладающими избирательным

правом, на основании всеобщего равного и прямого избирательного права при

тайном голосовании сроком на 5 лет. Порядок проведения выборов главы сельского

поселения определяется законом Липецкой области.

Глава сельского поселения является председателем

сельского Совета депутатов и возглавляет администрацию сельского поселения.

Глава сельского поселения в пределах своих

полномочий:

представляет сельское поселение в отношениях с

органами местного самоуправления других муниципальных образований, органами

государственной власти, гражданами и организациями, без доверенности действует

от имени сельского поселения.

подписывает и обнародует в порядке,

установленном настоящим Уставом, нормативные правовые акты, принятые Советом

депутатов сельского поселения.

издает в пределах своих полномочий правовые

акты.

вправе требовать созыва внеочередного заседания

представительного органа поселения.

Администрация сельского поселения осуществляет

исполнительно-распорядительные функции на территории сельского поселения.

Администрация сельского поселения обладает правами юридического лица.

Администрацией сельского поселения руководит

глава сельского поселения на принципах единоначалия. Глава сельского поселения

выполняет функции главы администрации.

Администрация сельского поселения подотчетна

Совету депутатов сельского поселения по вопросам его компетенции и

государственным органам по вопросам, связанным с осуществлением отдельных

государственных полномочий этих органов.

Администрация сельского поселения формируется

главой сельского поселения на основе утвержденной Советом депутатов сельского

поселения структуры администрации сельского поселения.

Контрольный орган сельского поселения

(контрольно-счетная комиссия) образуется в целях контроля за исполнением

местного бюджета, соблюдением установленного порядка подготовки и рассмотрения

проекта местного бюджета, отчета о его исполнении, а также в целях контроля за

соблюдением установленного порядка управления и распоряжения имуществом, находящимся

в муниципальной собственности.

Контрольный орган формируется представительным

органом сельского поселения и осуществляет свою деятельность в соответствии с

Конституцией Российской Федерации, федеральными конституционными законами,

федеральными законами, Уставом, законами Липецкой области, настоящим уставом и

Положением о контрольном органе поселения, утверждаемом представительным

органом сельского поселения.

Финансовые ресурсы местного самоуправления

состоят из бюджетных, внебюджетных и валютных средств, муниципальных ценных

бумаг, средств выделенных на компенсацию дополнительных расходов, возникших в

результате решений, принятых органами государственной власти, кредитов и

займов, а также иных средств, предусмотренных законодательством.

Муниципальное образование имеет самостоятельный

бюджет.

Формирование и исполнение бюджета осуществляется

администрацией муниципального образования.

Органы местного самоуправления самостоятельно

распоряжаются средствами бюджета. муниципальный

финансовый бюджет

Формирование бюджета осуществляется путем

применения единой методологии, государственных минимальных социальных

стандартов, социальных норм, устанавливаемых органами государственной власти в

целях обеспечения минимальной бюджетной обеспеченности.

Составной частью бюджета являются сметы доходов

и расходов наслегов, входящих в состав муниципального образования.

Бюджет выступает не только как опись доходов и

расходов, но и как важнейший инструмент осуществления определенной политики,

отражает реальные цели и задачи данного муниципального образования. Местный

бюджет - это план финансовой деятельности органов местного самоуправления на

определенный период, представленный в форме описи доходов и расходов.

Бюджет сельского поселения формируется на один

календарный год и принимается решением Совета депутатов сельского поселения.

Составление, утверждение и исполнение бюджета сельского поселения

осуществляется в соответствии с единой бюджетной классификацией, установленной

в Российской Федерации.

Проект бюджета сельского поселения, решение об

утверждении бюджета сельского поселения, годовой отчет о его исполнении,

ежеквартальные сведения о ходе исполнения бюджета сельского поселения и о

численности муниципальных служащих органов местного самоуправления, работников

муниципальных учреждений с указанием фактических затрат на их денежное

содержание подлежат официальному опубликованию (обнародованию). Администрация

сельского поселения обеспечивает жителям поселения возможность ознакомиться с

указанными документами и сведениями в случае невозможности их опубликования

(обнародования).

Доходы бюджета сельского поселения формируются

за счет собственных доходов и отчислений от федеральных и региональных

регулирующих налогов и сборов, других доходов в безвозмездном и безвозвратном

порядке, поступающих в соответствии с законодательством Российской Федерации,

Липецкой области, решениями Совета депутатов сельского поселения в распоряжение

органов местного самоуправления.

К доходам бюджета сельского поселения Тербунский

сельсовет относятся:

средства самообложения граждан;

доходы от местных налогов и сборов;

доходы от региональных и федеральных налогов и

сборов в соответствии с нормативами, установленными федеральными законами и

законами Липецкой области;

безвозмездные перечисления из бюджетов других

уровней, включая дотации на выравнивание бюджетной обеспеченности сельского

поселения, предоставляемые в соответствии с федеральными законами и законами

Липецкой области;

доходы от имущества, находящегося в

муниципальной собственности; часть прибыли муниципальных предприятий,

остающейся после уплаты налогов и сборов и осуществления иных обязательных

платежей, в размерах, устанавливаемых решениями Совета депутатов сельского

поселения, и часть доходов от оказания органами местного самоуправления и

муниципальными учреждениями платных услуг, остающаяся после уплаты налогов и

сборов;

штрафы, установление которых в соответствии с

федеральным законом отнесено к компетенции органов местного самоуправления;

добровольные пожертвования;

иные поступления в соответствии с федеральными

законами, законами Липецкой области и правовыми актами органов местного

самоуправления.

Для решения конкретных вопросов местного

значения сельского поселения могут привлекаться разовые платежи граждан -

средства самообложения граждан. Размер платежей в порядке самообложения граждан

устанавливается в абсолютной величине равным для всех жителей сельского

поселения, за исключением отдельных категорий граждан, численность которых не

может превышать 30 процентов от общего числа жителей сельского поселения и для

которых размер платежей может быть уменьшен.

Выравнивание уровня бюджетной обеспеченности

сельского поселения осуществляется путем предоставления дотаций из образуемого

в составе расходов бюджета Липецкой области регионального фонда финансовой

поддержки поселений и образуемого в составе расходов бюджета Тербунского

муниципального района районного фонда финансовой поддержки поселений.

Сельское поселение вправе привлекать заемные

средства, в том числе за счет выпуска муниципальных ценных бумаг, в порядке,

установленном Советом депутатов сельского поселения в соответствии с

требованиями федеральных законов и иных нормативных правовых актов федеральных

органов государственной власти.

Органы местного самоуправления ведут реестр

расходных обязательств сельского поселения в порядке, установленном

администрацией сельского поселения. Совет депутатов сельского поселения

определяет размеры и условия оплаты труда депутатов, осуществляющих свои

полномочия на постоянной основе, главы сельского поселения.

Размеры и условия оплаты труда муниципальных

служащих, работников муниципальных предприятий и учреждений, муниципальные

минимальные социальные стандарты и другие нормативы расходов бюджета сельского

поселения на решение вопросов местного значения устанавливаются нормативными

правовыми актами главы сельского поселения.

В сельских поселения, уровень расчётной

бюджетной обеспеченности которых, является основанием для предоставления

дотаций в целях выравнивания бюджетной обеспеченности поселения, размер оплаты

труда депутатов, членов выборных органов местного самоуправления, выборных

должностных лиц местного самоуправления, осуществляющих свои полномочия на

постоянной основе, муниципальных служащих, работников муниципальных предприятий

и учреждений определяется в соответствии с предельными нормативами,

установленными законом Липецкой области. Порядок осуществления расходов бюджета

сельского поселения на осуществление отдельных государственных полномочий,

переданных органам местного самоуправления федеральными законами и законами

Липецкой области, устанавливается соответственно федеральными органами

государственной власти и органами государственной власти Липецкой области.

Итак, финансовую основу местного самоуправления

составляют бюджетные, внебюджетные и валютные средства, средства выделенные на

компенсацию дополнительных расходов, возникших в результате решений, принятых

органами государственной власти, кредиты и займы.

Доходы бюджета сельского поселения Тербунский

сельсовет формируются за счет собственных доходов и отчислений от федеральных и

региональных регулирующих налогов и сборов, других доходов в безвозмездном и

безвозвратном порядке.

Исключительно из бюджета Тербунского сельсовета

финансируются следующие основные виды расходов: содержание органов местного самоуправления;

формирование муниципальной собственности и управление ею; организация,

содержание и развитие учреждений образования, здравоохранения, культуры,

физической культуры и спорта, средств массовой информации, других учреждений,

находящихся в муниципальной собственности или в ведении органов местного

самоуправления; организация, содержание и развитие муниципального

жилищно-коммунального хозяйства; благоустройство и озеленение территорий

муниципальных образований; организация утилизации и переработки бытовых отходов

(за исключением радиоактивных); организация транспортного обслуживания

населения и учреждений, находящихся в муниципальной собственности или в ведении

органов местного самоуправления; обслуживание и погашение муниципального долга;

проведение муниципальных выборов и местных референдумов.

2.2 Анализ

формирования финансовых ресурсов

Для анализа финансовых ресурсов муниципального

образования обратимся к данным нижеследующих таблиц (табл. 3, 4). Доходы

бюджета Тербунского сельсовета за 2005 год (Приложение 2) представлены в

таблице 3.

Общая величина доходов бюджета Тербунского

сельсовета в 2005 г. составила 6230679,93 руб., что на 100% соответствует их

плановой величине. При этом процент исполнения по отдельным видам доходов

несколько отклонялся от значения 100%.

Фактически собранные налоги на прибыль на 1%

оказались ниже планового уровня. То же самое касается налогов на доходы

физических лиц, налогов на имущество, налогов на имущество физических лиц.

Объем безвозмездных поступлений в бюджет сельсовета

составил 2849583,35 руб., что также ниже планового уровня на 1%.

В таблице 4 представлены доходы бюджета

Тербунского сельсовета за 2006 год (Приложение 3, 4).

Таблица 3 - Доходы

бюджета Тербунского сельсовета в 2005 г.

|

Наименование

|

Назначение

по бюджету на год, руб.

|

Исполнение

с начала года, руб.

|

процент

выполнения

|

|

Доходы

|

3144000

|

3142396,58

|

99

|

|

Налоги

на прибыль

|

2798000

|

2796744,22

|

99

|

|

Налог

на доходы физических лиц

|

2798000

|

2796744,22

|

99

|

|

Налоги

на имущество

|

346000

|

345652,36

|

99

|

|

Налог

на имущество физических лиц

|

249000

|

248652,36

|

99

|

|

Земельный

налог

|

97000

|

97000

|

100

|

|

Безвозмездные

поступление

|

2852176,5

|

2849583,35

|

99

|

|

Дотации

|

2442400

|

2442376,85

|

100

|

|

Субвенция

|

119000

|

116430

|

98

|

|

Средства

получаемые по взаимным расчетам

|

290776,5

|

290776,5

|

100

|

|

Прочие

неналоговые доходы

|

238700

|

238700

|

100

|

|

ВСЕГО

ДОХОДОВ

|

6230679,93

|

6230679,93

|

100

|

Бюджет сельсовета в 2006 г. по доходам исполнен

в сумме 29970,8 тыс. руб., что на 3% выше, чем планировалось. Увеличение

доходов произошло вследствие улучшения собираемости налогов. Так, налоговые

доходы превысили плановый их уровень на 17%. Наибольшая собираемость отмечается

по таким видам налогов, как налоги на прибыль, налоги на доходы физических лиц,

налоги на имущество физических лиц, арендная плата за землю.

Сумма безвозмездных поступлений в бюджет

сельсовета составила 23417,8 тыс. руб.

Таблица 4 - Доходы

бюджета Тербунского сельсовета в 2006 г.

|

Наименование

|

Утверждено

на год, тыс. руб.

|

Исполнено

за год, тыс. руб.

|

процент

исполнения

|

|

1

|

2

|

3

|

4

|

|

Налоговые

доходы

|

5517

|

6478,6

|

117

|

|

Налоги

на прибыль

|

2417

|

3449,3

|

143

|

|

Налог

на доходы физических лиц

|

2417

|

3449,3

|

143

|

|

Налоги

на имущество

|

352,5

|

65

|

|

Налог

на имущество физических лиц

|

214

|

217,6

|

102

|

|

Земельный

налог

|

330

|

134,9

|

41

|

|

Единый

сельскохозяйственный налог

|

|

23,4

|

|

|

Арендная

плата за землю

|

2556

|

2653,4

|

104

|

|

Прочие

доходы бюджетов поселений от оказания платных услуг и компенсации затрат

государства

|

74,5

|

74,5

|

100

|

|

Безвозмездные

поступление

|

23400,8

|

23417,8

|

100

|

|

Дотации

от других бюджетов бюджетной системы РФ

|

8180

|

8180

|

100

|

|

Средства

бюджета поселения, получаемые по взаимным расчетам

|

3050

|

3050

|

100

|

|

Прочие

субсидии, зачисляемые в бюджеты поселений

|

12156,8

|

12156,8

|

100

|

|

Субсидия

на реализацию программы «Сельское подворье Липецкой области на 2006-08гг.

|

14

|

14

|

100

|

|

Прочие

безвозмездные поступления в бюджеты поселений

|

-

|

17

|

-

|

|

ВСЕГО

ДОХОДОВ

|

28992,3

|

29970,8

|

103

|

Информация о доходах бюджета Тербунского

сельсовета за 2007 год (Приложение 5, 6) содержится в таблице 5.

Исполнение бюджета Тербунского сельсовета по

доходам в 2007 г. составило 36864 тыс. руб., что ниже уровня проекта бюджета на

3%. Данная ситуация сложилась по причине снижения суммы некоторых налоговых

доходов: налогов на прибыль - на 8%; налогов на доходы физических лиц - также

на 8%.

Таблица 5 - Доходы

бюджета Тербунского сельсовета в 2007 г.

|

Наименование

|

Утверждено

на год, тыс. руб.

|

Исполнено

за год, тыс. руб.

|

процент

исполнения

|

|

Налоговые

доходы

|

7235

|

7253

|

100

|

|

Налоги

на прибыль

|

5205

|

4803

|

92

|

|

Налог

на доходы физических лиц

|

5205

|

4803

|

92

|

|

Налоги

на имущество

|

445

|

632

|

142

|

|

Налог

на имущество физических лиц

|

223

|

304

|

136

|

|

Земельный

налог

|

222

|

328

|

148

|

|

Единый

сельскохозяйственный налог

|

405

|

501

|

124

|

|

Арендная

плата за землю

|

1180

|

1317

|

112

|

|

Прочие

неналоговые доходы бюджетов муниципальных районов

|

1000

|

24

|

2

|

|

Безвозмездные

поступление

|

29586,4

|

29581,2

|

100

|

|

Дотации

от других бюджетов бюджетной системы РФ

|

7987,5

|

7987,5

|

100

|

|

Субсидии

на реализацию программы поддержка молодых семей

|

3019

|

3019

|

100

|

|

Субсидии

бюджетам поселений на модернизацию объектов коммунальной инфраструктуры

|

6503

|

6471

|

99

|

|

Субсидия

на реализацию программы «Переселение из ветхого жилья»

|

713,9

|

713,7

|

100

|

|

Прочие

субсидии бюджетам поселений

|

11363

|

11363

|

100

|

|

Прочие

безвозмездные поступления в бюджеты поселений

|

|

27

|

|

|

ВСЕГО

ДОХОДОВ

|

37821

|

36864

|

97

|

Тем не менее, большая часть доходов бюджета по

кассовому исполнению превысила утвержденные их сумму. Наилучшее выполнение

проекта бюджета наблюдается по налогам на имущества - фактическое исполнение

выше планового уровня на 42%.

Динамика доходов бюджета Тербунского сельсовета

представлена на рисунке 6. В течение 2005-2006 гг. доходы бюджета сельсовета

имели устойчивую тенденцию к возрастанию. Особенно резкое увеличение доходов

отмечается в 2006 г. по сравнению с 2005 г. - с 6230,7 тыс. руб. до 29970,8

тыс. руб.

Рисунок 6 -

Динамика доходов бюджета Тербунского сельсовета в 2005-2007 гг.

Проект доходов бюджета Тербунского сельсовета на

2008 г. представлен в таблице 6. В структуре проекта доходов бюджета

Тербунского сельсовета на 2008 г. 78,9% составляет налог на доходы физических

лиц, 15,7% - платежи за аренду объектов, находящихся в муниципальной

собственности, 2,7% - налог на имущество физических лиц. Общий объем доходов

составляет 8390 тыс. руб.

Далее проанализируем исполнение бюджета

Тербунского сельсовета по доходам за 9 месяцев 2008 г. (табл. 7) (Приложение

7).

Таблица 6 - Проект

доходов бюджета Тербунского сельсовета на 2008 г.

|

Доходы

|

Всего,

тыс. руб.

|

Удельный

вес, %

|

|

Налог

на доходы физических лиц

|

6620

|

78,9

|

|

Налог

на имущество физических лиц

|

224

|

2,7

|

|

Единый

сельскохозяйственный налог

|

42

|

0,5

|

|

Земельный

налог

|

153

|

1,8

|

|

Аренда

земли

|

1317

|

15,7

|

|

Продажа

земли

|

34

|

0,4

|

|

ИТОГО

|

8390

|

100,0

|

Как видно из таблицы 7, на 1.01.2008 исполнение

бюджета Тербунского сельсовета по доходам составляет 76,9%, что соответствует

сумме в 6448 тыс. руб. из запланированных на год 8390 тыс. руб. Наиболее

высокий процент исполнения был свойственен земельному налогу (92,2%), а также

доходам от аренды земли (88,5%) и налогу на имущество физических лиц (85,1%).

Таблица 7 - Доходы

бюджета Тербунского сельсовета за 9 месяцев 2008 г.

|

Доходы

|

Всего,

тыс. руб.

|

Процент

исполнения годового плана, %

|

|

Налог

на доходы физических лиц

|

4899

|

74,0

|

|

Налог

на имущество физических лиц

|

191

|

85,1

|

|

Единый

сельскохозяйственный налог

|

29

|

70,0

|

|

Земельный

налог

|

141

|

92,2

|

|

Аренда

земли

|

1166

|

88,5

|

|

Продажа

земли

|

22

|

64

|

|

ИТОГО

|

6448

|

76,9

|

Динамика поступлений по внебюджетной

деятельности администрации Тербунского сельсовета представлена на рисунке 7. В

течение 2005-2007 гг. поступления по внебюджетной деятельности Тербунского сельсовета

увеличились с 84,4 тыс. руб. до 123,6 тыс. руб. На внебюджетный расчетный счет

администрации сельского поселения в 2007 году поступили благотворительные

целевые средства на сумму 123600 рублей.

Таким образом, собственные финансовые ресурсы

местного самоуправления - средства местного бюджета и финансовые ресурсы

муниципальных организаций - составляют незначительную часть в объеме финансовых

ресурсов, направляемых на социально-экономическое развитие Тербунского

сельсовета

Кроме того, именно муниципальное образование

находится в наиболее невыгодном положении с точки зрения децентрализации

доходов - удельный вес безвозмездных и безвозвратных перечислений в общем

объеме собственных доходов в несколько раз превышает показатель по сельскому

поселению.

Рисунок 7 -

Динамика финансовых поступлений по внебюджетной деятельности Тербунского

сельсовета в 2005-2007 гг.

Анализ налоговых доходов муниципального

образования Тербунского сельсовета показал предельно слабую диверсификацию

налоговых источников муниципального образования.

Более половины всех налоговых поступлений

местного бюджета дает всего один налог на доходы физических лиц, среди местных

налогов заметную роль играет земельный налог, что является следствием экономически

неэффективного разграничения доходных источников на федеральном уровне, а не

результатом сложившейся социально-экономической ситуации в муниципальном

образовании.

2.3 Оценка и

проблемы эффективного использования финансовых ресурсов муниципального образования

Для оценки эффективности использования

финансовых ресурсов муниципального образования прежде всего необходимо провести

анализ их исполнения, а также выявить основную тенденцию развития.

В таблице 8 представлены расходы бюджета

Тербунского сельсовета в 2005 г.

Таблица 8 - Расходы

бюджета Тербунского сельсовета в 2005 г.

|

Функционирование

местных администраций

|

Назначение

по бюджету на год, руб.

|

Исполнение

кассовые расходы, руб.

|

Процент

исполнения, %

|

|

1

|

2

|

3

|

4

|

|

Расходы

|

799693,17

|

798967,77

|

100

|

|

Оплата

труда и начисления на оплату труда

|

763201

|

762476,27

|

100

|

|

Заработная

плата

|

581200

|

580497,39

|

100

|

|

Прочие

выплаты

|

32500

|

32485,10

|

100

|

|

Начисления

на оплату труда

|

149501

|

149493,78

|

100

|

|

Приобретение

услуг

|

36492,17

|

36491,50

|

100

|

|

Услуги

связи

|

7000

|

7000

|

100

|

|

Коммунальные

услуги

|

5000

|

499,33

|

10

|

|

Услуги

по содержанию имущества

|

2169,83

|

2169,83

|

100

|

|

Прочие

услуги

|

22322,34

|

22322,34

|

100

|

|

Поступление

нефинансовых активом

|

4824,23

|

4824

|

100

|

|

Увеличение

стоимости основных средств

|

558,70

|

558,70

|

100

|

|

Увеличение

стоимости материальных запасов

|

4265,53

|

4265,30

|

100

|

|

Расходы

всего

|

804517,40

|

803791,77

|

100

|

|

Приобретение

услуг

|

4800

|

4800

|

100

|

|

Социальное

обеспечение

|

10776,50

|

10776,50

|

100

|

|

Пособие

по социальной помощи населению

|

10776,50

|

10776,50

|

100

|

|

Всего

расходов

|

10776,50

|

10776,50

|

100

|

|

Расходы

|

3867862,24

|

3864761,65

|

100

|

|

Оплата

труда и начисления на оплату труда

|

3812821,82

|

3809781,23

|

100

|

|

Заработная

плата

|

2940352,58

|

2940297,94

|

100

|

|

Прочие

выплаты

|

164990

|

162420

|

98

|

|

Начисления

на оплату труда

|

707479,24

|

707063,29

|

100

|

|

Приобретение

услуг

|

55040,42

|

54980,42

|

100

|

|

Услуги

связи

|

13672,68

|

13672,68

|

100

|

|

Транспортные

услуги

|

911,69

|

911,69

|

100

|

|

Коммунальные

услуги

|

35376

|

35376

|

100

|

|

Услуги

по содержанию имущества

|

5080,05

|

5080,05

|

100

|

|

Приобретение

нефинансовых активов

|

834375,48

|

834027,88

|

100

|

|

Увеличение

стоимости основных средств

|

80743,75

|

80743,75

|

100

|

|

Приобретение

услуг

|

310452,98

|

310430,23

|

100

|

|

Заработная

плата

|

218370,54

|

218370,54

|