Экономика землепользования в сельском и лесном хозяйстве

Содержание

Введение

.Общие вопросы

природопользования

.Вопросы экономики

природопользования в лесоводстве

3.Природопользование в

организационно-финансовых нормативных актах

Выводы

Рекомендации

Использованные источники

Введение

Тема контрольной работы «Экономика

землепользования в сельском и лесном хозяйстве» по дисциплине «Экономика АПК

Украины».

Цель работы - отразить общие вопросы

пользования земельными участками в аграрном производстве, в частности

лесоводстве; довести несогласованность между действующими финансовыми и

нормативно-правовыми актами, разработаны рекомендации относительно

конкретизации объектов природных ресурсов и обеспечения динамического

равновесия в состоянии окружающей среды.

природопользование лесоводство

природный окружающий среда

1.Общие вопросы природопользования

В современных условиях научно-технического и социального прогресса

понятое "природопользование" становится весьма емким и не всегда

однозначно трактуется, постоянно сопровождается многочисленными усложнениями и

обобщениями. Такое положение не отвечает требованиям конкретизации собственно

природных объектов, а тем более - идентификации хозяйствования на земле, экономической

сбалансированности. Это, в частности, отмечено в Основных началах

государственной экологической политики Украины на период до 2020 г., которыми признана

необходимость "обеспечения сбалансированности экологических, экономических

и социальных интересов общественного развитая государства". Существует

определение, что природопользование - это совокупность всех форм использования природного ресурсного

потенциала и мер по его сохранению. Однако оно недостаточно, так как объективно

обусловленный процесс вовлечения человеком природных ресурсов в

производственную деятельность требует конкретизации объектов, их измерения,

экологических и экономических показателей.

В аграрном секторе экономики таким

природным объектом является земля, ее участки, характеризующиеся определенной

природной продуктивностью и постоянно требующие восстановления их плодородия и

охраны. Продукция в аграрном секторе экономики производится в результате

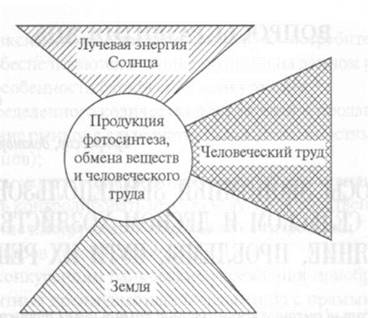

сочетания 3-х принципиально различных факторов (рис. 1): природная

продуктивность земли (природный ресурс)

+ лучевая энергия Солнца (природный ресурс) + человеческий труд

(антропогенный ресурс). Таким образом, именно земля, ее участки являются

природным объектом (ресурсом) общегосударственного значения, наравне с

территориальными и внутренними морскими водами и др. Однако в Законе Украины

"Об охране окружающей природной среды" как природные ресурсы

определены также "лесные ресурсы государственного значения", что

изменяет как сам объект природопользования, так и стратегические направления

формирования агроэкосистем, принципы экономических отношений между

собственником природных ресурсов и землепользователями.

Рис. 1. Схема производства продукции в аграрной сфере

Из этого вытекает, что земля

является первым самым главным природным ресурсом (фактором) в аграрном

производстве, и это должно быт отмечено в данном Законе Украины. Многочисленные

агроклиматические, лесные и экологические компоненты являются лишь составными

частями природной среды. Они производны и имеют биоценотическую связь с

формированием и развитием агроэкосистем, как подчеркнуто в "Классификации

видов экономической деятельности" (КВЭД) в секции "Сельское

хозяйство, охота, лесное хозяйство".

Сложившаяся в течение последнего

периода "реформирования" хозяйствования в лесном хозяйстве тенденция,

направленная на искусственное отделение лесоводства от аграрного производства,

формирование "лесопользования" вместо "землепользования",

является экологически и экономически неоправданной. Это подтверждает

происхождение значения слов с частицей "агро" от греческого agros- поле, что является

свидетельством осуществления экономической деятельности на обрабатываемых

землях. Это положение очень важно для экономически взвешенного определения

составных частей природных ресурсов в отраслях аграрного сектора, в частности в

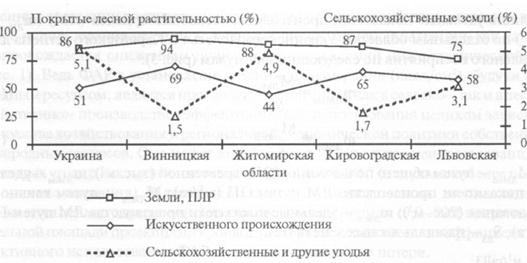

лесных хозяйствах. Согласно информационной базе, в составе земель, покрытых

лесной растительностью (ПЛР), в Украине более 50% лесонасаждений созданы

искусственным путем, кроме того, в границах земель лесохозяйственного

назначения сельскохозяйственных угодий находятся болота, водные территории и

др., что свидетельствует о непосредственном участии и ответственности человека

за формирование лесных биогеоценозов и агроэкологических систем (рис. 2).

Поэтому отсутствие в составе нормативно-правовых актов определения

землепользования с целью осуществления лесоводства, в частности программного

формирования агроэкосистем в границах земель лесохозяйственного назначения,

неоправданно. Это необходимо для интенсификации выращивания и использования

лесонасаждений, доведения их до максимально возможного уровня выполнения ими

своего целевого назначения, реализации их потенциала в энергии и длительности

роста.

Главной продукцией лесоводства

является древесина. Поэтому получение ее с единицы измерения площади - важнейший экономический

показатель землепользования субъектов данного хозяйствования. Соответствующие

исчисления можно осуществить путем косвенного экономического исследования:

- объемов извлечения древесины с целью производства лесных

материалов по удельным показателям на единицу измерения площади (м3/га)

путем главного пользования (ГП) и общего пользования (ОП);

- объемов поступления средств в государственный и сводный бюджеты за

так называемое "специальное использование лесных ресурсов и пользование

земельными участками лесного фонда" (тыс. грн.);

- площадей земель учетной категории "Леса и другие лесопокрытые

площади", а также лесных земель (тыс. га);

- расходов государственного бюджета на ведение лесного и охотничьего

хозяйства, которые ежегодно устанавливаются законами "О Государственном

бюджете Украины" (тыс. грн.).

Использование указанных данных

позволяет исчислить важнейшие показатели экономической деятельности субъектов

хозяйствования, в частности в лесоводстве

- извлечения товарной древесины коммерческого назначения (ликвид - устаревший термин) с

единицы измерения площади лесов путем общего пользования (ОП) и путем рубок

главного пользования (ГП) по соответствующим формулам. Это позволяет также

предметно осуществлять анализ, оценивать и разрабатывать рекомендации по

интенсификации выращивания и использования лесонасаждений, конкретизации

объектов природопользования в сравнении с природной продуктивностью земельных

угодий, и в конечном счете ввести в сельском и лесном хозяйствах платеж

земельной ренты субъектами хозяйствования, понимая, что он должен быть четко

определенной экономической категорией, в отличие от цены на земельный участок.

Подобный анализ целесообразно

осуществлять также на уровне субъектов административно-территориального деления

страны, что и должны были бы делать их экономические службы вместе с

территориальными органами Минэкологии и природных ресурсов Украины. Выполнив

необходимые расчеты, приведем лишь удельные показатели производства лесных

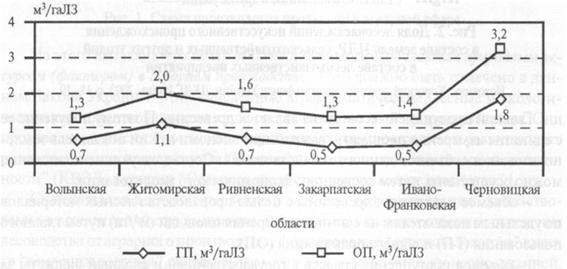

материалов (ЛМ) (mЛМоп и mЛМгп) по отдельным областям Украинского Полесья и Карпатского региона

для визуального восприятия по следующим формулам (рис. 3):

mЛМгп= (1)

(1)

mЛМгп= (2)

(2)

где МЛМоп -

путем общего пользования (ОП) древесиной (тыс. м3);

mЛМгп - удельные показатели

производства ЛМ путем ОП (м3/га); МЛМгп - путем

главного пользования (тыс. м3);

mЛМгп - удельные показатели

производства ЛМ путем ГП (м3/га);

SЛЗ - площадь лесных земель

(га).

Указанное позволяет сделать ряд

выводов относительно экономики пользования лесными землями в областях с

сопоставимыми экологическими и экономическими условиями. Первое, на что следует

обратить внимание, это значительное расхождение в производстве ЛМ с единицы

измерения площади: по Черновицкой области mЛМоп= 3,2 м3/га, по Закарпатской - 1,3 м3/га.

Соответственно, mЛМгп= 1,8 и 0,5 м3/га.

Подобное положение и в областях Украинского Полесья. Еще большие различия будут

при сравнении этих данных с показателями природной продуктивности лесных

земель, по меньшей мере - 5,0 м3/га. И это - не отраслевая проблема,

она должна быть урегулирована органами государственной власти и местного

самоуправления.

Легко подсчитать, что показатель

извлечения древесины из лесонасаждений путем "других", то есть не

главных, видов пользования во всех областях довольно высокий - более 40%, а по

Закарпатской - 61,5% (!) (По всем канонам лесоводства, древесина - его главная

продукция. Однако в украинском законодательстве понятие "другие

рубки" - изобретено искусственно, так как при их проведении не

предусматривается плата за право извлечения древесины по установленным таксам -

так называемый "сбор за специальное использование лесных ресурсов").

Вторым природным ресурсом (фактором)

в аграрном секторе экономики является лучевая энергия Солнца, измеряемая

показателем физиологически активной радиации (ФАР). Уклонение субъекта

хозяйствования лесоводства от платы за древесину в состоянии роста причиняет еще и

экологические убытки - от недостаточного использования указанной физиологически активной

радиации, так как оно сопровождается снижением полноты лесонасаждений ниже

критической (см. рис. 1). Ведь ФАР в установленных единицах измерения (ккал/см2),

будучи природным ресурсом, является производительной силой как в сельско-, так и в лесохозяйственном

производстве. Эффективность ее использования целиком зависит от искусства

хозяйствования и региональной экономической политики собственника природных

ресурсов. Она может колебаться от "0" (в случае неиспользования

земельных угодий как производительной силы) до "100%" (в случае наиболее

полного их использования). В лесоводстве при уменьшении полноты лесонасаждений

ниже оптимально определенной по лесоводческим нормам (0,9-90% покрытия земельной

площади проекциями кроны деревьев) также снижается коэффициент продуктивного

использования ФАР, а это - экономические потери.

Сегодня, как известно, все земельные

участки в пределах участков субъектов хозяйствования имеют необходимую

оценочную информацию об их природной продуктивности. Наукой "разработаны

принципы формирования земельно-кадастровой информации, а также нормативно-правового

обеспечения этой оценки как природного ресурса. Определена система

земельно-кадастровой информации и подходы к оценке ее эффективности".

Следует отметить также, что в лесоводстве вместо кадастровой оценки при

осуществлении лесоустройства используется классификация деления лесных земель

по типам лесорастительных условий (ТЛУ), типам лесов и классам бонитета. Все это создает основу для

обобщения земельно-кадастровой оценки лесных земель, формирования рациональных

агроэкосистем.

Третий фактор в составе производства

продукции (см. рис. 1) - человеческий труд. Он является объективно необходимым условием

привлечения природных ресурсов в отрасли землепользования с целью производства

как сельско-, так и лесохозяйственной продукции. Но, разумеется, действие этого

фактора - социальное понятие.

2.Вопросы экономики природопользования в лесоводстве

В лесоводстве объектами природных

ресурсов является земля, а также лучевая энергия Солнца. Главное в

лесохозяйственной деятельности - выращивание древесины и ее реализация. Пользование

второстепенными и побочными лесными ресурсами, предоставление услуг по

рекреации и охоте, формирование защитных и природосоздающих функций (защита

почв от водной и ветровой эрозии, поглощение углекислоты и выделение кислорода

и др.) являются сопутствующими задачами лесоводств. Это требует кардинального

переосмысления состава действующих нормативно-правовых актов в этой отрасли,

реформирования экономики пользования, внедрения платы за пользование земельными

ресурсами.

Исключительно важное экологическое и

экономическое положение о кардинальной подмене земли как объекта природных

ресурсов лесными ресурсами, к сожалению, не были учтены в Законе Украины

"Об охране окружающей природной среды". Вследствие этого не только

экономические результаты использования земель сельско-, а также

лесохозяйственного назначения, но и экологические измерения соответствующих

агроэкосистем на всех уровнях научного, хозяйственного и государственного

управления надлежащим образом в государственной статистической отчетности и в

научных исследованиях до настоящего времени не освещаются и не оцениваются.

В должной степени не реализовано

также одно из наиболее значимых положений Земельного кодекса Украины:

"Использование земли в Украине является платным. Объект платы за землю -

земельный участок" (ст. 206), а также Закона Украины "О плате за

землю": "Размер земельного налога не зависит от результатов

хозяйственной деятельности собственников земли и землепользователей".

Путем многочисленных предпринимательских инициатив, в обход фундаментальных

экономических норм, были введены, даже вопреки указанным законам, усложненные

механизмы исчисления налогов и сборов в виде платы за земельные ресурсы, в том

числе сбора "как составляющей платы за специальное использование лесных

ресурсов". Таким образом, положение о плате за землю применяется для

получения средств за реализацию главной продукции лесоводства - древесины в

состоянии роста, что изменяет содержание налогообложения земли и причиняет

значительные убытки национальной экономике.

Все это приводит к искажению

экономических показателей природопользования. Так, статистический сборник

"Окружающая среда Украины" содержит информацию, которая недостаточна

для оценки природопользования на землях лесохозяйственного назначения. Из названия

раздела "Охрана и использование лесных ресурсов" понятно, что он

имеет исключительно экономическое содержание: заготовка древесины - тыс. м3;

лесовосстановление - тыс. га; заготовка живицы - т; убытки, причиненные

пожарами, - млн. грн.; и т. д. При этом отсутствуют показатели, которые бы

характеризовали пользование природными ресурсами, а также и их состояние и

лесных агроэкосистем. То же касается и охотничьих хозяйств.

Раздел того же сборника -

"Земельные ресурсы и их охрана" - содержит информацию о распределении

сельскохозяйственных угодий по физико-механическому состоянию, показателям

каменистости, солонцеватости, заболоченности и др., но она также не

сгруппирована по агроэкосистемам и показателям кадастровой оценки. К тому же в

нем не представлены необходимые показатели состояния земель

"лесохозяйственного назначения", которые являются объектом

экономических отношений между собственником природных ресурсов (государством) и

субъектами лесоводческого хозяйствования. Употребление в сборнике термина "земли

лесного фонда" вообще не оправданно, так как земля является объектом

"права собственности украинского народа". Поэтому следует говорить и

отражать эколого-экономиче-скую информацию, не просто осуществлять мониторинг

"земель лесного фонда", а отражать и оценивать состояние лесных

экосистем и экономическую эффективность хозяйствования на землях

лесохозяйственного назначения.

В этом отношении важно учесть

зарубежный опыт в вопросах землепользования. В частности, в лесохозяйственном

производстве их нужно исследовать более глубоко и отражать в региональных и

государственных программах, в статистической отчетности. Известно, что

интегральными данными использования земли, в конечном итоге, являются удельные

показатели: в сельском хозяйстве - например, центнеров с единицы измерения

площади (ц/га), в лесном хозяйстве - ежегодные объемы прироста и получения

товарной древесины (м3/га). Так, по информации Европейской

Экономической Комиссии ООН (2000 г.), в соседней Польше, природно-климатические

условия которой схожи с условиями в областях Украинского Полесья, извлечение

древесины коммерческого назначения (for commercial use) составляет 3,3 м3/га

с площади 8942 тыс. га, в Венгрии - 3,0 м3/га с площади 1811 тыс.

га. А в Украине, согласно тому же источнику, - 1,2 м3/га. По

регионам, как показано выше (см. рис. 3), поданным Госкомстата Украины,

получено, соответственно, в Волынской области по 1,3 м3/га с площади

664 тыс. га, в Житомирской - 2,0 м3/га с площади 1065 тыс. га и т.

д. К этому следует также добавить, что в основу обеспечения экологического

равновесия и экономического регулирования природопользования в отрасли

лесоводства в Польше Законом "О лесах" от 28 сентября 1991 г. четко

предусмотрено, что "государственные леса покрывают свои убытки из

собственных доходов и осуществляют хозяйствование по принципу финансовой

самостоятельности" (ст. 50) и что "расходы на содержание Генеральной

дирекции Государственных лесов и региональных дирекций Государственных лесов

финансируются из отчислений, которые ложатся на расходы, связанные с деятельностью

надлесничеств" (ст. 53.1). При такой постановке экономических

взаимоотношений и механизмов финансирования обеспечивается содержание лесных

экосистем в динамически уравновешенном состоянии (при постоянной заботе всех о

ежегодном приросте древесины), а также экономическая заинтересованность всей

вертикали менеджеров в наиболее полном экологически взвешенном и экономически

целесообразном извлечении ежегодных объемов древесины коммерческого назначения

с учетом осуществления мер по охране окружающей природной среды.

3.Природопользование в организационно-финансовых нормативных актах

За годы независимости в

налогообложении земельных участков как объектов природных ресурсов надлежащий

порядок не достигнут. Использование земли не рассматривается в экономических

аспектах. Об это свидетельствуют, например, ежегодная разработка, согласование

и утверждение законов "О Государственном бюджете Украины". Так, в

составе доходов на 2011 г. установлен "Сбор за специальное использование

лесных ресурсов", он же - "Сбор за специальное использование лесных

ресурсов части древесины, заготовленной в порядке рубок главного

пользования" в сумме 86946,9 тыс. грн. (табл. 1). Каким способом исчислен

этот размер, можно лишь предполагать, поскольку должный нормативный механизм исчисления

земельного налога не установлен. Его подменили исчислением отмеченного

"сбора за специальное использование лесных ресурсов", который не

является земельным налогом, а его расчет осуществляется без участия органов

государственной власти и органов местного самоуправления (табл. 1).

Отметим, что при площади земельных

ресурсов учетной категории "Леса и другие лесопокрытые площади"

10189,2 тыс. га (2010 г.) обезличенный удельный доход (von = Von/Sra) в государственный бюджет будет составлять 8,53 грн./га

соответствующих угодий (показатель von необходим для сравнения

с расходами на осуществление лесоводства). Это положение касается формирования

законодательства и соответствующих нормативно-правовых актов по организации,

осуществлению менеджмента и контроля за состоянием и использованием природных

ресурсов субъектами хозяйствования на земле, соблюдением ими экологических норм

и правил.

Таблица

1

Выписка из приложения 1 "Доходы Государственного бюджета

Украины на 2011 год" ЗУ "О Государственном бюджете Украины на 2011

год"

|

Наименование показателей в соответствии с бюджетной

классификацией

|

Всего (тыс. грн.)

|

Общий фонд (тыс. грн.)

|

Специальный фонд (тыс. грн.)

|

Доля в общем объеме доходов (%)

|

|

Вместе доходов........................

|

281464879,4

|

238581192,9

|

42883686,5

|

100,0

|

|

Налоговые поступления..........

|

234554114,6

|

217211836,9

|

17342277,7

|

83,333

|

|

Сборы и плата за специальное

|

|

|

|

|

|

сурсов..........................................

|

1888214,7

|

1888214,7

|

0,0

|

0,67

|

|

Сбор за специальное использо-

|

|

|

|

|

|

вание лесных ресурсов................

|

86946,9

|

86946,9

|

0,0

|

0,03

|

|

Сбор за специальное использо-

|

|

|

|

|

|

вание лесных ресурсов в части

|

|

|

|

|

|

древесины, заготовленной в по-

|

|

|

|

|

|

рядке рубок главного пользова-

|

|

|

|

|

|

ния.................................................

|

86946,9

|

86946,9

|

0,0

|

0,03

|

Однако, если в границах земель

сельскохозяйственного назначения субъекты хозяйствования имеют соответствующие

полномочия относительно пользования землей, земельным участком, определяемые

термином "землепользователи", то, согласно Лесному кодексу Украины,

те же права и обязанности размываются по терминам "право собственности на

леса", "право государственной собственности на леса",

"право коммунальной собственности на леса", "право постоянного

пользования лесами" и т. д.. Не трудно понять, что по такому определению

объектом экономических отношений становится не породный ресурс как

собственность государства, а продукция лесоводства, произведенная (выращенная)

землепользователем в границах земель лесохозяйственного назначения, что не отвечает ни экологическим,

ни экономическим нормам и правилам природопользования.

Следовательно, в пределах парадигмы

экономики природопользования собственника природных ресурсов должно

интересовать сравнение доходов с расходами на финансирование соответствующих

мероприятий и обеспечение экологического равновесия в границах установленного

землепользования. Этого можно достичь путем сравнения расходов с приведенными

выше доходами. По тому же Закону Украины "О Государственном бюджете

Украины на 2011 год", только Государственному агентству лесных ресурсов

определен размер расходов в сумме 650635,2 тыс. грн., что составляет

0,2% общего объема расходов государственного бюджета. Сравнение с

удельной частью доходов бюджета 0,03 % (см. табл. 1) свидетельствует о существенном неблагополучии в финансировании

отрасли, использовании моделей и механизмов решения многочисленных проблем

лесоводства, а также в анализе и контроле экономики природопользования, то есть

пользования земельными ресурсами (табл.

2).

В системе экономики

природопользования очевидно отсутствие программной связи между доходной частью

государственного бюджета и расходной частью по ведомственным классификациям.

Такое положение создает условия для присвоения рентного дохода, который можно

получать от земли как фактора сельскохозяйственного и лесохозяйственного

производства в зависимости от ее качества и места.

Таблица 2

Объем расходов на ведение лесного и охотничьего хозяйства из

Госбюджета на 2011 г. по ведомственной классификации

|

Код программной классификации расходов

|

Код функ циональной классификации расходов

|

Наименование согласно ведомственной и программной классификации

расходов

|

Расходы (тыс. грн.)

|

|

|

|

|

общий фонд

|

специальный фонд

|

вместе

|

|

|

Всего по Украине расходов

|

279087019,8

|

42833830,5

|

321920850,3

|

|

|

|

|

|

|

|

|

|

в том числе:

|

|

|

|

|

|

1900000

|

|

Государственное агентство лесных ресурсов Украины

|

619448,0

|

31187,2

|

650635,2

|

|

|

|

из них:

|

|

|

|

|

|

1901060

|

0422

|

Ведение лесного и охотничьего хозяйства, охрана и защита лесов в

лесном фонде

|

381923,7

|

9083,7

|

391007,4

|

|

|

Кроме того, расходы других центральных органов управления

|

|

|

|

|

|

0300000

|

|

Государственное управление делами

|

|

|

|

|

|

0301140

|

0520

|

в том числе охрана при-родно-заповедного фонда в национальных

природных парках, заповедниках

|

41495,5

|

7749,1

|

49244,6

|

|

|

2400000

|

|

Министерство экологии и природных ресурсов Украины

|

1881976,5

|

1076258,3

|

2958234.8

|

|

|

2401160

|

0520

|

в том числе меры по созданию и охране при-родно-заповедного

фонда, ведению кадастров животного и растительного мира, Красной книги

|

81565,0

|

7835,0

|

89400,0

|

|

|

2801260

|

Министерство аграрной политики и продовольствия Украины

|

17757,5

|

|

17757,5

|

|

Целесообразно также сравнение

удельных показателей расходов на ведение лесного и охотничьего хозяйства,

"охрана и защита лесов в лесном фонде" с доходами "за

специальное использование лесных ресурсов". По учету лесов, находящихся в

сфере экономических отношений предприятий бывшего Укрлесхоза Украины, их общая

площадь составляла 7049,3 тыс. га, а удельные расходы на осуществление хозяйственной

деятельности, как было показано, почти в 11 раз превышали доходы. И это - без

учета расходов на "охрану и защиту лесов, ведение кадастров, охрану

природно-заповедного фонда и т. д.", установленных другим органам

центральной исполнительной власти - Министерству экологии и природных ресурсов

и т. п.

Выводы

. Понятие

"природопользование" в условиях формирования идентифицированной

экономической ответственности субъектов хозяйствования за результаты

производственной деятельности требует конкретизации природных объектов

(факторов), а также освещения состояния природной продуктивности и

эффективности ее реального использования.

. Объектами природных ресурсов в

аграрном секторе экономики являются земля и показатели физиологически активной

радиации, которые следует признать природными ресурсами государственного

значения и установить государственный контроль за рациональностью и полнотой их

использования.

. Необходимость совершенствования и

упрощения учета, оценки и контроля состояния природных ресурсов и их

использования должна быть осознана, прежде всего, органами государственной

власти, а также органами местного самоуправления как собственниками природных

ресурсов, а также перманентно осуществляться и отражаться в информационной

отчетности и для общественного обсуждения.

. Вопросы формирования и развития

агроэкосистем в Украине, несмотря на бесспорную доминанту в составе земельных

ресурсов сельско- и лесохозяйственного назначения исключительно продуктивных

(сельскохозяйственные угодья + лесные земли), составляющих свыше 73% общей

площади суши, еще не получили надлежащего теоретического и практического

обеспечения.

. Структура агроэкосистем

определяется состоянием главных природных факторов (земля и ФАР) к моменту

учета и целенаправленной деятельностью человека для наиболее полного

использования продуктивности природных ресурсов и обеспечения динамичной

уравновешенности окружающей среды по экологическим измерениям, а в границах

объектов природоохранного назначения - для охраны биологического разнообразия.

Предложения

С учетом сказанного относительно

экологии и экономики природопользования, а также необходимости устойчивого

развития агроэкосистем в Украине целесообразно:

внести ряд изменений в земельное,

природоохранное и налоговое законодательства, имея в виду, что объектами

природных ресурсов в аграрном секторе экономики являются земля и физиологически

активная радиация;

предложить следующее определение

термина "агроэкосистема": "Постоянно изменяющаяся система

агроценопопуляций культивированных растений (древесных, кустарниковых, травяных

и др.) в границах земель сельскохозяйственного назначения (сельскохозяйственные

земли) и лесохозяйственного назначения (леса и другие площади, покрытые лесом)

под влиянием природных и антропогенных факторов на обрабатываемых или другим способом

окультуренных грунтах";

признать, что главная продукция

лесоводства - выращенная древесина, общие и удельные показатели объемов

производства (выращивания) которой -

результат искусства хозяйствования,

полноты использования природной продуктивности земельных ресурсов, а также

оптимального освоения местного уровня физиологически активной солнечной

радиации;

установить, что пользование

второстепенными и сопутствующими лесоводству ресурсами, оказание услуг по охоте

и рекреации, формированию защитных и природных функций являются неотъемлемыми

от ведения лесного хозяйства, формируются в функциональной зависимости от

накопления в лесонасаждениях главной его продукции - древесины и не зависят от

их происхождения, изменяясь по биологическим законам лесоводства и формирования

биогеоценозов.

Следовательно, вопрос

природопользования в сфере украинского лесоводства в условиях рыночной

экономики, формирование устойчивых агроэкосистем, наряду с формированием рынка

лесных материалов коммерческого назначения, должен рассматриваться, прежде

всего, как пользование земельными угодьями, то есть природным ресурсом. Именно

в этом направлении необходимо совершенствовать действующие указанные выше

нормативно-правовые акты. Только таким путем можно достичь превращения науки, научных

исследований в лесоводстве в непосредственную производительную силу, обеспечить

повышение удельных объемов извлечения древесины в 2-3 раза, то есть до уровня

соседних зарубежных стран. Достижение ежегодных удельных объемов получения

древесины наравне с последними должно стать одним из наиболее весомых

интегральных показателей экологического равновесия и экономики

природопользования.

Использованные источники

1. Природокористування (httр://ик.шікірееіа.огg/мкі/

Природокористування)

2. Закон

України "Про охорону

навколишнього природного середовища" від 25 червня 1991

р. № 1264, ст. 39.

. Класифікація видів економічної діяльності (ДК 009:2005).

К., Держспоживстандарт України, 2006, 192 с.

. Державний лісовий кадастр України на 1 січня 1996 року.

Міністерство лісового господарства України. Ірпінь, 1997, 508 с.

. Фурдичко О.І. Еколого-економічне значення захисних

лісонасаджень для підвищення ресурсного потенціалу лісових екосистем. Матеріали

науково-практичної конференції "Проблеми модернізації лісоресурсної сфери

в контексті просторового розвитку". К., Рада по вивченню продуктивних сил

України, 2007, с. 27-32.

6. Короткий

довідник лісового фонду України, ДКЛГ. Ірпінь, 2003, с. 18-19.

. Євсюков Т.О. Державний земельний

кадастр як інформаційна основа еколого-економічної

оцінки використання земель. Автореф. дис.

канд. екон. наук. К., ДП

"Головний науково-дослідний та проектний Інститут землеустрою". 2005, с. 3.

8. Земельний кодекс України від

25 жовтня 2001 р. № 2768 із змінами відповідно до Закону України "Про внесення

змін до Лісового кодексу України" № 3404-Г/ від 8 лютого 2006 р. (http://zakonl.rada.gov.ua/cgi-bin/laws/main.cgi).

. Закон України від 3 липня

1992 р. № 2535 "Про плату за землю" із змінами. Ст. 4. (<http://zakonl.rada.gov.ua/cgi-bin/laws/main.cgi>).

. Довкілля України 2006.

Статистичний збірник. К., Держкомстат України. 2007, 243 с.

11. Конституция Украины, ст.

13.

12. Бобко А. Довкілля

та лісові екосистеми в

Україні. "Віче" № 8, 2009, с.

2-3

. Источник:http://zakonl.rada.gov.ua/cgjbin/laws/main.cgi?page=2&nreg=2857-17.

. Закон України від 21 січня

1994 р. № 3852 "Лісовий кодекс

України" (http:// zakonl.rada.gov.ua/cgi-bin/laws/main.cgi).

. Методика експертної

грошової оцінки земельних ділянок. Затверджена постановою Кабінету Міністрів

України від 11 жовтня 2002 р., № 1531

(<http://zemlia.ucoz.ua/load/4-l-0-22>).