|

Наименование показателя

|

Ед.изм.

|

предыдущий год

|

отчетный год

|

|

1.Объем товарной продукции (Qтов)

|

тыс.р.

|

94652

|

116932

|

|

2.Выручка от реализации (Qреал)

|

тыс.р.

|

95238

|

116632

|

|

3.Сальдо внереализационных доходов и расходов

|

тыс.р.

|

+125

|

0

|

|

4.Себестоимость товарной продукции

|

тыс.р.

|

84935

|

98284

|

|

5.Численность промышленно-производственного персонала

|

чел.

|

1536

|

1684

|

|

6.Фонд заработной платы

|

тыс.р.

|

21532

|

23554

|

|

7.Выплата процентов за кредит

|

тыс.р.

|

742

|

723

|

|

8.Условно-постоянные расходы

|

тыс.р.

|

19552

|

|

9.Отчисления на социальные нужды

|

тыс.р.

|

7983

|

8715

|

|

10.Сумма материальных затрат в себестоимости товарной

продукции

|

тыс.р.

|

49187

|

60835

|

|

11.Амортизационные отчисления

|

тыс.р.

|

4753

|

5281

|

|

12.Стоимость основных фондов (Фос)

|

тыс.р.

|

58711

|

65833

|

|

13.Норматив оборотных средств (Фоб)

|

тыс.р.

|

9588

|

9583

|

|

14.Коэффициент сменности

|

|

1.39

|

1.43

|

|

15.Цена единицы продукции

|

тыс.р.

|

96.2

|

|

16.Себестоимость единицы продукции в части переменных

расходов

|

тыс.р.

|

65

|

|

17.Средний тарифный разряд

|

|

4.3

|

|

18.Процент невыходов на работу

|

%

|

14

|

|

19.Трудоемкость ремонта

|

базовый вариант

|

Чел/мин

|

58

|

|

новый вариант

|

|

27

|

|

20.Время ремонта

|

базовый вариант

|

мин

|

45

|

|

новый вариант

|

|

18

|

|

21.Коэффициент спроса по мощности

|

|

0.84

|

|

22.Мощность электродвигателей

|

КВт

|

|

|

а)базовый вариант:

|

клин

|

|

16.9

|

|

планка

|

|

7.2

|

|

б)новый вариант:

|

клин

|

|

8.0

|

|

23.Отбраковка

|

%

|

|

|

клиньев

|

|

14.0

|

|

планок

|

|

3.4

|

Расчет и анализ основных экономических показателей работы

предприятия и динамики их изменения

. Фондоотдача:

где  - объем производства (чистая товарная продукция, руб.),

- объем производства (чистая товарная продукция, руб.),  - стоимость основных

производственных фондов (руб.)

- стоимость основных

производственных фондов (руб.)

2. Фондоемкость

3. Фондовооруженность

показатель критический дивиденд фрикционный клин

где  - численность промышленно-производственного персонала.

- численность промышленно-производственного персонала.

4. Рентабельность продукции

где  - объем товарной продукции (руб.),

- объем товарной продукции (руб.),  - себестоимость товарной продукции

(руб.)

- себестоимость товарной продукции

(руб.)

5. Рентабельность производства

где  - прибыль от реализации продукции (руб.),

- прибыль от реализации продукции (руб.),  - стоимость нормируемых оборотных

средств (руб.)

- стоимость нормируемых оборотных

средств (руб.)

6. Производительность труда

7. Среднемесячная заработная плата

где  - фонд заработной платы (руб.)

- фонд заработной платы (руб.)

8. Материалоотдача

где  - материальные затраты (руб.)

- материальные затраты (руб.)

9. Материалоемкость

10. Коэффициент оборачиваемости

где  - объем реализованной продукции (руб.),

- объем реализованной продукции (руб.),  - средний остаток оборотных средств

за рассматриваемый период (руб.)

- средний остаток оборотных средств

за рассматриваемый период (руб.)

11. Продолжительность оборота

где  - продолжительность рассматриваемого периода (дни).

- продолжительность рассматриваемого периода (дни).

12. Коэффициент закрепления оборотных средств

Результаты расчётов приведены в таблице:

|

Показатель

|

Ед. изм.

|

Пред. год

|

Отчетн. год

|

Динамика

|

|

Фондоотдача

|

|

1,61

|

1,78

|

положительная

|

|

Фондоемкость

|

|

0,62

|

0,56

|

положительная

|

|

Фондовооруженность

|

т.руб./чел.

|

38,22

|

69,44

|

положительная

|

|

Рентабельность продукции

|

%

|

11,44

|

18,97

|

положительная

|

|

Рентабельность производства

|

%

|

14,31

|

24,66

|

положительная

|

|

Производительность труда

|

т.руб./чел.

|

61,62

|

69,44

|

положительная

|

|

Среднемесячная заработная плата

|

т.руб./чел.

|

1,168

|

1,166

|

отрицательная

|

|

Материалоотдача

|

|

1,924

|

1,922

|

отрицательная

|

|

Материалоемкость

|

|

0,51975

|

0,52029

|

отрицательная

|

|

Коэффициент оборачиваемости

|

|

9,93

|

12,17

|

положительная

|

|

Продолжительность одного оборота

|

день

|

36,76

|

29,99

|

положительная

|

|

Коэффициент закрепления оборотных средств

|

|

0,10

|

0,08

|

положительная

|

Анализ интенсификации производства

Использование производственных и финансовых ресурсов может носить как

экстенсивный, так и интенсивный характер. Интенсификация экономики состоит в

том, чтобы результаты производства росли быстрее, чем затраты на него, вовлекая

в производство сравнительно меньше ресурсов, можно было добиться большего

результата.

Понятие интенсификации охватывает и характеризует использование не только

живого, но и овеществленного труда, т.е. всей совокупности производственных и

финансовых ресурсов. Возможность обеспечения роста объемов и повышения

экономической эффективности производства дает только переход к преимущественно

интенсивному типу развития.

В рыночных условиях интенсивный фактор является главным условием

успешного функционирования предприятия.

Исходные данные и расчет показателей интенсификации использования

ресурсов

|

Показатели

|

Предыдущий год

|

отчетный год

|

отклонение %

|

|

1.Объем произведенной продукции (тыс. руб.)

|

94652

|

116932

|

123

|

|

2.

|

А) промышленно-производственный персонал

|

1536

|

1684

|

110

|

|

|

Б) заработная плата (тыс. руб.)

|

21532

|

23554

|

109

|

|

|

3.Материальные затраты (тыс. руб.)

|

49187

|

60835

|

124

|

|

4.Основные производственные фонды (тыс. руб.)

|

58711

|

65833

|

112

|

|

5.Оборотные средства в товарно-материальных ценностях (тыс.

руб.)

|

9588

|

9583

|

99,95

|

|

6.Производительность труда

|

61,62

|

69,44

|

113

|

|

7.Материалоотдача

|

1,924

|

1,922

|

99,9

|

|

8.Фондоотдача

|

1,61

|

1,78

|

110

|

|

9.Оборачиваемость оборотных средств

|

9,93

|

12,17

|

122

|

|

10.Совокупный ресурс

|

139018

|

159805

|

115

|

|

|

|

|

|

|

|

Сводный анализ показателей интенсификации

|

Виды ресурсов

|

Динамика показателей, коэффициент

|

Прирост ресурса на 1% прироста продукции, %

|

Доля влияния на 100% прироста продукции

|

Относительная экономия ресурсов

|

|

|

|

экстенсивности

|

интенсивности

|

|

|

Промышленно-производственный персонал

|

110

|

―

|

|

|

-213,56

|

|

Материальные затраты

|

124

|

1,006

|

|

|

69,942

|

|

Основные производственные фонды

|

112

|

0,5

|

|

|

-6697,899

|

|

Оборотные средства

|

99,95

|

-0,002

|

|

|

-2261,906

|

|

Комплексная оценка интенсификации

|

115

|

―

|

|

|

-11936,25

|

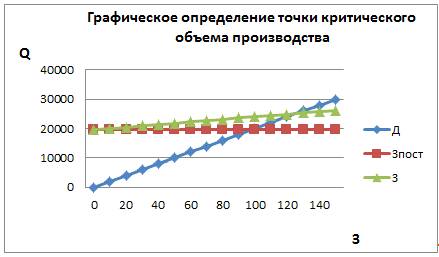

Определение точки критического объема производства.

Определение минимального объема производства на краткосрочном периоде

В своей экономической политике предприятие должно быть нацелено на

получение максимальной прибыли или по крайней мере на безубыточность своей

деятельности. То есть разница между доходами и издержками должна быть

положительной. Если предприятие реализует свою продукцию на конкурентном рынке,

то увеличение объема реализации приводит к прямо пропорциональному росту

доходов. Так как издержки предприятия подразделяются на постоянные, то есть не

зависящие от объема производства, и переменные, изменяющиеся пропорционально

объему производства, то даже при отсутствии выпуска продукции предприятие будет

иметь издержки (постоянные).

С ростом производства появляются и растут доходы и одновременно

появляются переменные затраты, которые также ведут к росту издержек. При более

высоком темпе роста доходов по сравнению с ростом издержек наступает такой

момент, когда величина доходов и издержек совпадают. Это так называемая точка

критического объема производства.

Точку критического объёма производства (ТКОП) можно определить следующим

образом:

,

,

,

,

,

,

,

,

,

,

где  - суммарные постоянные издержки,

- суммарные постоянные издержки,  - суммарные переменные издержки,

- суммарные переменные издержки,  - суммарные издержки, - суммарный доход,

- суммарные издержки, - суммарный доход,  - прибыль,

- прибыль,  - объем производства,

- объем производства,  - переменные издержки на единицу

продукции,

- переменные издержки на единицу

продукции,  - цена реализации единицы продукции.

- цена реализации единицы продукции.

Так как в точке критического объема производства доходы и издержки равны,

то, приравняв выражения З и Д, можно получить критический объем производства:

Если предприятие выпускает определенный объем продукции исходя из своих

производственных мощностей, то в таком случае можно определить критическую цену

продажи, то есть определить такую цену, ниже которой предприятие будет иметь

убытки. В этом случае неизвестной величиной является цена, а объем реализации

задан.

Предположим, что производственные мощности предприятия составляют 100

единиц продукции в год:

Выбор акционерами объема выплат дивидендов

Источником выплат дивидендов по акциям является чистая прибыль,

остающаяся в распоряжении предприятия. При этом можно либо всю прибыль

перевести в дивиденды (за исключением финансового резерва), либо частично. Во

втором случае остающаяся прибыль реинвестируется в предприятие, увеличивая тем

самым капитал предприятия, что ведет в будущем к росту рыночной стоимости акций

и дивидендов. То есть у владельцев предприятия (акционеров) есть два варианта

стратегии распределения прибыли:

. Получить максимальные дивиденды сегодня, без перспектив на их

увеличение в будущем.

. Направить часть прибыли в развитие производства, снижая при этом

величину дивидендов сегодня, но с перспективой увеличения стоимости акций и

дивидендов в будущем.

В работе предлагается рассмотреть 3 варианта распределения прибыли:

. Направлять в дивиденды 0% прибыли.

. Направлять в дивиденды 50% прибыли.

. Направлять в дивиденды 100% прибыли.

Рассчитаем дивиденды и реинвестиции за 3 года и на основе полученных

данных разработаем свой вариант распределения прибыли. Прибыль увеличивается

пропорционально стоимости капитала, то есть рентабельность производства

остается постоянной.

|

100% дивиденды

|

50% дивиденты

|

0% дивиденды

|

|

Прибыль на 1 акцию, руб.

|

Стоимость акции, руб.

|

Дивиденды, руб.

|

Прибыль на 1 акцию, руб.

|

Стоимость акции, руб.

|

Дивиденды, руб.

|

Прибыль на 1 акцию, руб.

|

Стоимость акции, руб.

|

Дивиденды, руб.

|

|

1-ый год

|

|

|

|

|

|

|

|

|

|

|

2-ой год

|

|

|

|

|

|

|

|

|

|

|

3-ий год

|

|

|

|

|

|

|

|

|

|

|

Стоимость, 1 акции, руб.

|

|

|

|

|

Суммарные дивиденды, руб. на 1 акцию

|

|

|

|

Определение экономической эффективности применения чугунных

фрикционных клиньев

Исходные данные для расчета эффективности применения чугунных

фрикционных клиньев:

|

К1, тыс. руб.

|

3,4

|

Тсл, год

|

9

|

Рср

|

3.7

|

|

К2, тыс. руб.

|

17,8

|

Тст, год

|

2.3

|

ТРст, чел./мин.

|

58

|

|

К3, тыс. руб.

|

1,6

|

Тст.рем, год

|

1.4

|

ТРчуг, чел./мин.

|

20

|

|

К4, тыс. руб.

|

4,5

|

Тчуг, год

|

3.3

|

tст,мин.

|

|

К5, тыс. руб.

|

3,8

|

Цэл, руб.

|

3.3

|

Кспр.

|

0.83

|

|

ДСК

|

0.78

|

Na

|

0.07

|

Nэл, квт

|

17

|

|

Nк.б

|

1.08

|

ОС, тыс.руб.

|

2,7

|

Ксод

|

0.23

|

|

Nд.б

|

0.78

|

N, тыс.шт.

|

43

|

р

|

3

|

|

СН

|

0.33

|

Цст, руб.

|

51

|

|

|

Nин

|

0.55

|

Цчуг, руб.

|

29,7

|

|

Определение экономических результатов

1. Инвестиции.

При ремонте стальных клиньев и планок применяется следующее

технологическое оборудование.

) При наплавке клиньев - сварочный агрегат (К1).

) При механической обработке клиньев после наплавки - фрезерный станок

(К2).

) При срезании неисправных заклепок - газосварочный аппарат (К3).

) Для нагревания новых заклепок - электронагреватель (К4).

) При укреплении планок на боковину тележек - гидроскоба (К5).

При замене чугунных клиньев применяется только гидроскоба (К5).

Ремонт стальных комплектов по сравнению с чугунными требует

дополнительных капитальных вложений в оборудование КО:

Величина КО берется со знаком плюс, т.е. имеет место приток денежных

средств. Эти капитальные вложения осуществляются в нулевой год. Так как срок

службы клиньев превышает один год, то расходы на них относятся к капитальным

вложениям. Требуется определить их для каждого года в процессе эксплуатации

клиньев. Сроки службы оборудования  и фрикционных комплектов

и фрикционных комплектов  и

и  приведены в таблице.

приведены в таблице.

Разница в затратах на приобретение стальных и чугунных комплектов  составит:

составит:

где  - цены стальных и чугунных комплектов,

- цены стальных и чугунных комплектов,  - ежегодная потребность в новых

комплектах.

- ежегодная потребность в новых

комплектах.

Ежегодная потребность в новых комплектах  определяется их ежегодным выбытием

определяется их ежегодным выбытием  , зависящим от срока их службы:

, зависящим от срока их службы:

где  - общая потребность в фрикционных комплектах, - время службы комплекта.

- общая потребность в фрикционных комплектах, - время службы комплекта.

Срок службы стального комплекта с учетом его восстановления

рассчитывается:

где  - срок службы стального комплекта после восстановления, - срок службы нового стального

комплекта.

- срок службы стального комплекта после восстановления, - срок службы нового стального

комплекта.

Так как чугунные клинья не подлежат восстановлению, то:

где - срок службы чугунного комплекта.

Количество ежегодно ремонтируемых стальных комплектов составит:

Тогда,

Приращение

доходов и расходов

Увеличение трудоемкости работ при ремонте стальных комплектов ведет к

увеличению расходов по заработной плате, которые составят на один комплект:

где  - увеличение трудоемкости ремонта.

- увеличение трудоемкости ремонта.

где  ,

,  - трудоемкости ремонта стального и чугунного комплектов.

- трудоемкости ремонта стального и чугунного комплектов.

где  ,

,  - ставки предшествующего и последующего разрядов;

- ставки предшествующего и последующего разрядов;  ,

,  - средний и предшествующий разряды.

- средний и предшествующий разряды.

Значения ставок приведены в таблице:

Таблица - тарифные ставки.

|

Условия работы

|

Разряды

|

|

1

|

2

|

3

|

4

|

5

|

6

|

|

Сдельщики-станочники в нормальных условиях работы

|

6,0

|

6,5

|

7,2

|

8,1

|

9,2

|

10,7

|

|

Повременщики-станочники в нормальных условиях работы

|

5,6

|

6,1

|

6,7

|

7,5

|

8,6

|

10,0

|

|

Сдельщики на остальных работах в нормальных условиях

|

5,4

|

5,9

|

6,5

|

7,3

|

8,3

|

9,7

|

|

Повременщики на остальных работах в нормальных условиях

|

5,0

|

5,5

|

6,1

|

6,8

|

7,8

|

9,1

|

Считаем тарифную ставку:

Тогда,

Общее увеличение расходов по заработной плате составит:

Электроэнергия:

Расходы на электроэнергию при ремонте стальных комплектов составят:

где  - время работы электрооборудования при наплавке клина и

планки,

- время работы электрооборудования при наплавке клина и

планки,  - суммарная мощность

электрооборудования,

- суммарная мощность

электрооборудования,  - коэффициент спроса по мощности,

- коэффициент спроса по мощности,  - коэффициент потерь электроэнергии

в электросети предприятия,

- коэффициент потерь электроэнергии

в электросети предприятия,  - цена одного киловатт-часа электроэнергии.

- цена одного киловатт-часа электроэнергии.

Затраты на

материалы

При наплавке стальных клиньев происходит дополнительный расход металла,

затраты на который составят:

где  - площадь клина,

- площадь клина,  - плотность металла,

- плотность металла,  - толщина слоя наплавки,

- толщина слоя наплавки,  - цена 1 тонны наплавляемого металла.

- цена 1 тонны наплавляемого металла.

Расходы по содержанию и эксплуатации

оборудования

Дополнительные расходы по содержанию и эксплуатации оборудования  определяется:

определяется:

где  - доля расходов по содержанию и эксплуатации оборудования от

его стоимости.

- доля расходов по содержанию и эксплуатации оборудования от

его стоимости.

Амортизационные

отчисления

Дополнительные расходы на амортизацию определяются:

где  - норма амортизации.

- норма амортизации.

Итоговое

приращение расходов

Увеличение расходов означает снижение выплат по налогам  , которые рассчитывается:

, которые рассчитывается:

Тогда, приращение расходов:

Корректировка

денежных потоков

Корректировка денежных потоков проводится по амортизации и остаточной

стоимости оборудования. Рассчитав алгебраическую сумму денежных потоков по всем

столбцам, получаем величины чистых денежных потоков по годам рассматриваемого

периода.

|

Год

|

|

|

0

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

9

|

|

I.Инвестиции

|

|

|

|

|

II.Изменение расходов

|

|

|

|

1.Затраты на комплекты

|

|

|

|

|

2.Зароботная плата

|

|

|

|

|

3.Электроэнергия

|

|

|

|

|

4.Затраты на материалы

|

|

|

|

|

5.Содержание оборудования

|

|

|

|

|

6.Амортизация

|

|

|

|

|

ИТОГО

|

|

|

|

|

Налог на прибыль

|

|

|

|

|

Изменение расходов

|

|

|

|

|

III.Корректировка денежных потоков

|

|

|

|

Амортизация

|

|

2730

|

|

|

Остаточная стоимость

|

|

|

|

|

|

ЧДП

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Показатели

эффективности инвестиций

Чистая текущая стоимость ( ) представляет сумму дисконтированных чистых денежных

потоков, порожденных инвестициями и определяется следующим образом:

) представляет сумму дисконтированных чистых денежных

потоков, порожденных инвестициями и определяется следующим образом:

где:  - чистый денежный поток,

- чистый денежный поток,  - барьерная ставка,

- барьерная ставка,  - число лет функционирования объекта.

- число лет функционирования объекта.

где - доля долга,

- доля долга,  - стоимость долга,

- стоимость долга, - доля собственного капитала,

- доля собственного капитала, - собственная стоимость капитала.

- собственная стоимость капитала.

Тогда,

, где Neкб - эффективная ставка;

Исходя из этих значений, высчитываем  :

:

Выбор эффективного варианта

На основании рассчитанных барьерных ставок HR и чистых денежных потоков

ЧДП можно сделать вывод, что замена стальных клиньев и планок на чугунные в

клиновых гасителях колебаний тележек грузовых вагонов необходима. Из расчета

видно, что за семь лет эксплуатации стальных клиновых гасителях колебаний

тележек грузовых вагонов предприятие несет значительные дополнительные затраты,

что является отрицательным показателем их использования на предприятии и

экономически не выгодно.