Формирование и использование финансовых ресурсов в организациях, пути их совершенствования на примере ЗАО 'Строительные материалы и керамика ДВ' г. Хабаровск

Формирование

и использование финансовых ресурсов в организациях, пути их совершенствования

на примере ЗАО "Строительные материалы и керамика ДВ" г. Хабаровск

Содержание

Введение

1 Теоретические аспекты формирования и использования финансовых

ресурсов

1.1 Формирование, состав и характеристика финансовых ресурсов

предприятия

1.2 Особенности мобилизации и использования финансовых ресурсов

1.3 Анализ источников финансирования деятельности строительных

компаний в Российской Федерации, направления обеспечения их доступности

2. Вторая глава

2.1 Общая характеристика предприятия ЗАО «СМиК ДВ»

2.2 Изучение порядка формирования капитала предприятия

2.3 Изучение процесса управления денежными потоками

2.4 Финансовое планирование на предприятии

3. Анализ формирования и использования финансовых ресурсов

предприятия

3.1 Выявление и формирование недостатков

3.2 Финансовая экономическая оценка предприятия

3.3 Финансово-экономическая оценка предлагаемых мероприятий

Заключение

Список использованной литературы

Введение

Для начала своей деятельности и для дальнейшего

успешного функционирования любому предприятию необходимы различные виды

ресурсов. Термин "ресурс" означает в переводе "вспомогательное

средство". Ресурсы предприятия - это имеющиеся в наличии средства,

обеспечивающие осуществление предпринимательской деятельности. Они используются

и, в конце концов, потребляются субъектом для достижения поставленных целей.

С позиций субъекта предпринимательской

деятельности, ориентированной на выработку определенной продукции,

экономическими ресурсами являются те источники, которые конкретно необходимы

для осуществления дела и решения хозяйственных задач. В этом случае в основе

суждения лежат количественные характеристики конкретных ресурсов. Отношение к

ресурсам приобретает большую значимость, поскольку они рассматриваются не

только как расходуемые, потребляемые, ложащиеся в основу создаваемой продукции,

но, что гораздо важнее, как существенно и многократно влияющие на успех

процесса создания продукции.

Финансовые ресурсы - это денежные средства,

имеющиеся в распоряжении предприятия и предназначенные для осуществления

текущих затрат и затрат по расширенному воспроизводству, для выполнения

финансовых обязательств и экономического стимулирования работающих. Финансовые

ресурсы направляются также на содержание и развитие объектов непроизводственной

сферы, потребление, накопление, в специальные резервные фонды и др.

Все это позволяет говорить об актуальности темы

данной работы не только в сегодняшних условиях, но и во все времена

производственной деятельности.

Объектом исследования является закрытое

акционерное общество «СМиК ДВ».

Цель данной работы состоит в том, чтобы

рассмотреть практику формирования и использования финансовых ресурсов и

наметить пути ее совершенствования на примере отдельно взятого предприятия ЗАО

«СМиК ДВ». Для достижения этой цели были поставлены следующие задачи:

изучить теоретические вопросы по финансовым

ресурсам, а именно формирование, состав и характеристика финансовых ресурсов,

их мобилизацию и использование;

провести анализ организационно-экономической

характеристики ЗАО «СМиК ДВ»;

изучить особенности формирования финансовых

ресурсов на исследуемом предприятии;

Исследования проводились за период с 2008 по

2010 года. Источниками данных является годовая бухгалтерская отчетность, а

именно: Бухгалтерский баланс, Отчет о прибылях и убытках за 2008 - 2010 гг. и

первичная документация.

1 Теоретические

аспекты формирования и использования финансовых ресурсов

.1 Формирование,

состав и характеристика финансовых ресурсов предприятия

Основным звеном экономики в рыночных условиях

хозяйствования являются предприятия, которые выступают в роли хозяйствующих

субъектов. Они для осуществления хозяйственной деятельности, получения

продукции, доходов и накоплений используют определенные виды ресурсов:

материальные, трудовые, финансовые, а также денежные средства.

Многие из экономистов считают, что

"финансовые ресурсы" - это денежные средства, имеющиеся в

распоряжении предприятий.

Однако денежные средства - это самостоятельная

экономическая категория. В их понятие вкладываются средства предприятий,

находящиеся на счетах в учреждениях банков, в кассах и т.д. Учитываются они на

активных счетах бухгалтерского учета предприятий и отражаются в активе их

баланса.

Финансовые же ресурсы - это источники средств

предприятий, направляемые на формирование их активов. Эти источники бывают

собственные, заемные и привлеченные. Отражаются они в соответствующих разделах

пассива баланса.

Следовательно, финансовые ресурсы предприятий -

это собственный, заемный и привлеченный денежный капитал, который используется

предприятиями для формирования своих активов и осуществления

производственно-финансовой деятельности в целях получения соответствующих

доходов и прибыли.

Формирование финансовых ресурсов производится в

процессе создания предприятий и реализации их финансовых отношений при

осуществлении хозяйственно-финансовой деятельности.

При создании предприятий источники формирования

финансовых ресурсов зависят от формы собственности, на основе которой создается

предприятие. При создании государственных предприятий, финансовые ресурсы

формируются за счет бюджета, средств вышестоящих органов управления, средств

других аналогичных предприятий при их реорганизации и др. Для товариществ - это

складочный капитал, для обществ с ограниченной ответственностью - уставный

капитал, для акционерных обществ - акционерный капитал, для производственных

кооперативов - паевой фонд, для унитарных предприятий - уставный фонд.

Получается, что первоначальное формирование финансовых ресурсов происходит в

момент учреждения предприятия, когда образуется уставный капитал (акционерный

или складочный капитал).

Следовательно, уставный капитал - это

зафиксированная в учредительных документах общая стоимость активов, которые являются

взносами собственников в капитал предприятия. Вкладом в уставный капитал могут

быть деньги, ценные бумаги, другие вещи или имущественные права, имеющие

денежную оценку. Уставный капитал минимально гарантирует права кредиторов

предприятия, поэтому его нижний предел законодательно ограничивается. Уставный

капитал является основной частью собственного капитала и основным источником

собственных финансовых ресурсов предприятия. За счет его денежных средств

формируются основные фонды и оборотные активы предприятий.

Действующим законодательством установлены

минимальные размеры уставного капитала:

для предприятий с иностранными инвестициями,

акционерных обществ открытого типа, государственных и муниципальных предприятий

1000-кратный размер минимальной оплаты труда в месяц (100 000 руб. на

сегодняшний день);

для предприятий других организационно-правовых

форм, в том числе акционерных обществ закрытого типа, 100-кратный размер

минимальной оплаты труда в месяц (10 000 руб.).

Инвестиционная привлекательность и возможность

получения крупных кредитов во многом зависят от размеров уставного капитала

организации. И многие предприятия принимают решение его увеличить.

Возможны следующие способы увеличения уставного

капитала Общества:

увеличение уставного капитала за счет его

имущества;

увеличение уставного капитала за счет

дополнительных вкладов его участников;

увеличение уставного капитала за счет вкладов

третьих лиц, принимаемых в общество;

увеличение уставного капитала за счет

нераспределенной прибыли среди участников;

увеличение уставного капитала путем увеличения

номинальной стоимости акций;

увеличение уставного капитала путем размещения

дополнительных акций.

При увеличении уставного капитала общества за

счет его имущества пропорционально увеличивается номинальная стоимость долей

всех участников общества без изменения размеров их долей. Т.е. фактически

сумма, на которую увеличивается уставный капитал, направляется на оплату

дополнительных долей, размещаемых среди участников.

Решение об увеличении уставного капитала за счет

собственного имущества может быть принято только на основании данных

бухгалтерской отчетности общества за год, предшествующий году, в котором было

принято такое решение. По законодательству, сумма увеличения уставного капитала

не должна превышать разницы между стоимостью чистых активов общества и суммой

уставного капитала и резервного фонда общества.

Дополнительные вклады могут быть внесены

участниками общества в течение двух месяцев со дня принятия общим собранием

участников общества решения об увеличении уставного капитала, если уставом

общества или решением общего собрания участников общества не установлен иной

срок. Затем не позднее месяца со дня окончания этого срока должно быть созвано

общее собрание Общества, на котором утверждаются итоги увеличения уставного

капитала. В случае несоблюдения этого срока увеличение уставного капитала

общества будет признано несостоявшимся.

Принять нового участника в общество можно только

с согласия всех его участников. "Новичок" должен написать заявление,

в котором нужно указать размер и состав вклада, порядок и срок его внесения, а

также размер доли, которую он хотел бы иметь в уставном капитале общества. На

общем собрании участников принимается решение об увеличении уставного капитала

за счет взносов новых участников (за счет вкладов третьих лиц, принимаемых в

общество).

Увеличение уставного капитала за счет

нераспределенной прибыли среди участников. Чтобы воспользоваться данным

источником для увеличения уставного капитала, необходимо: наличие положительной

разницы между величиной чистых активов и размером уставного капитала, а также

отражение в годовой отчетности сумм нераспределенной прибыли.

Акционерное общество вправе по решению общего

собрания акционеров увеличить уставный капитал путем увеличения номинальной стоимости

акций или выпуска дополнительных акций. Увеличение уставного капитала

акционерного общества допускается после его полной оплаты. Увеличение уставного

капитала общества для покрытия понесенных им убытков не допускается. В случаях,

предусмотренных законом об акционерных обществах, уставом общества может быть

установлено преимущественное право акционеров, владеющих простыми

(обыкновенными) или иными голосующими акциями, на покупку дополнительно

выпускаемых обществом акций.

Уменьшение уставного капитала общества может

осуществляться путем уменьшения номинальной стоимости долей всех участников

общества в уставном капитале общества и (или) погашения долей, принадлежащих

обществу.

Соответственно, различаются добровольное и

принудительное уменьшение уставного капитала общества.

Общество обязано уменьшить свой уставный

капитал, в частности:

в случае неполной оплаты уставного капитала в

течение года с момента государственной регистрации общества. Уменьшение

уставного капитала производится до фактически оплаченного его размера (если в

связи с неполной оплатой уставного капитала не будет принято решение о

ликвидации общества);

если по окончании второго и каждого последующего

финансового года стоимость чистых активов общества окажется меньше его

уставного капитала. Размер уставного капитала уменьшается в этих случаях до

уровня, не превышающего стоимость чистых активов.

Возможны следующие способы уменьшения уставного

капитала общества:

. Для общества с ограниченной ответственностью

(ООО):

уменьшение уставного капитала путем уменьшения

номинальной стоимости долей всех участников общества в уставном капитале

общества. Уменьшение уставного капитала общества путем уменьшения номинальной

стоимости долей всех участников общества должно осуществляться с сохранением

размеров долей всех участников общества. Соответственно, возможность уменьшения

уставного капитала общества за счет снижения номинальной стоимости долей лишь

одного или нескольких участников не предусмотрена;

уменьшение уставного капитала путем погашения

долей, принадлежащих обществу.

. Для акционерного общества (АО):

уменьшение уставного капитала путем уменьшения

номинальной стоимости акций;

уменьшение уставного капитала путём сокращения

общего количества акций (в том числе путем приобретения части акций), если такая

возможность уменьшения уставного капитала общества прямо предусмотрена его

уставом.

Решение об уменьшении уставного капитала

общества путем уменьшения номинальной стоимости акций или путем приобретения

части акций в целях сокращения их общего количества принимается общим собранием

акционеров. Уменьшение уставного капитала общества допускается после

уведомления всех его кредиторов в порядке, определяемом законом об акционерных

обществах. При этом кредиторы общества вправе потребовать досрочного прекращения

или исполнения соответствующих обязательств общества и возмещения им убытков.

Общество не вправе уменьшать уставной капитал,

если в результате такого уменьшения его размер станет меньше минимального

размера уставного капитала. С учетом того, что минимальный размер оплаты труда

постоянно повышается, минимальный размер уставного капитала определяется:

при добровольном уменьшении уставного капитала

общества - на дату представления документов для государственной регистрации

соответствующих изменений в уставе общества;

при принудительном уменьшении уставного капитала

общества - на дату государственной регистрации общества.

Каждый учредитель общества должен полностью

внести свой вклад в уставный капитал общества в течение срока, который

определен учредительным договором и который не может превышать одного года с

момента государственной регистрации общества.

В случае невыполнения указанного требования

общество должно объявить об уменьшении своего уставного капитала до фактически

оплаченного его размера и зарегистрировать его уменьшение в установленном

порядке или принять решение о ликвидации общества.

В процессе дальнейшей работы финансовые ресурсы

предприятий могут пополняться за счет дополнительно создаваемых собственных

источников, привлеченных и заемных средств. При этом в состав дополнительно

формируемых собственных финансовых ресурсов (собственного капитала) включают:

резервный капитал, дополнительный вложенный капитал, прочий дополнительный

капитал, нераспределенную прибыль, целевое финансирование и др.

В процессе деятельности предприятие вкладывает

деньги в основные средства, закупает материалы, топливо, оплачивает труд

работников, в результате чего производятся товары, оказываются услуги, которые,

в свою очередь оплачиваются покупателями. После этого затраченные деньги в

составе выручки от реализации возвращаются на предприятие. После возмещения

затрат предприятие получает прибыль. Прибыль идет на формирование различных

фондов предприятия (резервного фонда, фондов накопления, фондов социального

развития, фондов потребления) либо образует единый фонд предприятия -

нераспределенную прибыль. Прибыль является основным источником развития

предприятия и формирования резервного капитала.

Резервный капитал подразделяется на резервный

фонд, создаваемый организациями в обязательном порядке, и другие необязательные

резервные фонды. Эти два типа резервных фондов должны отражаться в балансе

раздельно.

Резервный капитал создается для погашения

непредвиденных затрат, а также в целях равномерного включения текущих расходов

в издержки производства и обращения в обществе. Формирование резервного

капитала осуществляется путем ежегодных отчислений, размер которых составляет

5% от суммы чистой прибыли. Некоторые организации согласно законодательству

обязаны создавать резервный фонд. Например, статьей 35 Федерального закона от 7

августа 2001 г. № 120-ФЗ "Об акционерных обществах" предусмотрено

создание в акционерных обществах резервного фонда в размере, предусмотренном

уставом общества не менее 5% и не более 15% от его уставного капитала. Размер

ежегодных отчислений предусматривается уставом общества, но не может быть менее

5% от чистой прибыли до достижения размера, установленного уставом общества.

Исходя из этих нормативных требований, большинство предприятий не обязано

формировать резервный фонд, но могут это делать в соответствии с учредительными

документами или учетной политикой. Так в Федеральном Законе от 30 декабря 2008

г. № 312-ФЗ «О внесении изменений в часть первую Гражданского Кодекса

Российской Федерации и отдельные законодательные акты Российской Федерации»

говорится: "Общество может создавать резервный фонд и иные фонды в порядке

и размерах, предусмотренных уставом общества".

Законодательством определено, что сумма

увеличения уставного капитала не может быть больше разницы между стоимостью

чистых активов и суммой уставного и резервного капитала общества.

Соответственно, при увеличении или уменьшении уставного капитала должен

увеличиться либо уменьшиться резервный капитал.

Обязательный резервный фонд общества

предназначен для трех целей:

покрытия его убытков;

погашения облигаций общества;

выкупа акций общества в случае отсутствия иных

средств.

Он не может быть использован для иных целей.

Остатки неиспользованных средств резервного фонда переходят на следующий год.

Убытки - это потери от хозяйственной

деятельности, выраженные в денежной форме. Если в отчетном периоде организацией

получен убыток, то накопленные средства резервного капитала, образованного

законодательным путем, могут быть направлены на покрытие этого убытка.

Целью создания всех коммерческих организаций

является извлечение прибыли. Однако следует помнить, что выручка от продаж это

еще не прибыль организации и различают такие виды прибыли как валовая, прибыль

от продаж, налогооблагаемая прибыль и т.д.

Валовая прибыль - это разница между выручкой

предприятия, предпринимателя от продажи товаров и затратами на их производство.

Она счисляется до вычета расходов, начисления заработной платы, налогов и

процентных платежей. В целом, этот показатель отражает прибыль по сделке, без

учёта косвенных расходов.

Валовая прибыль рассчитывается как выручка от

продажи товаров, продукции, работ или услуг минус их себестоимость, минус НДС и

минус акцизы.

Прибыль от продаж является финансовым

результатом продаж и определяется как разница между выручкой от продажи

продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и

аналогичных обязательных платежей), себестоимостью проданных товаров, работ,

услуг, коммерческих и управленческих расходов.

Налогооблагаемая прибыль представляет собой

прибыль от продаж за вычетом отчислений по определенным операциям, доходов по

видам деятельности, освобожденной от налогообложения, отчислений на

капиталовложения.

Налогооблагаемая прибыль определяется

специальным расчетом. Она равна прибыли от продаж плюс проценты к получению,

минус проценты к уплате, плюс доходы от участия в других организациях, плюс

прочие доходы и минус прочие расходы.

К прочим относятся доходы и расходы, не

связанные с обычными видами деятельности предприятия.

Рассмотрим состав прочих доходов и расходов.

Во-первых, это поступления и платежи банков, компаний, предприятий, связанные и

обусловленные проведением за определенный период финансовых, производственных,

хозяйственных операций. Прочие доходы обычно включают чистую выручку от продаж,

проценты по кредитам и вкладам, поступление арендных платежей, комиссионные

сборы и другие денежные поступления. Прочие расходы включают денежные затраты

на производство товара, его продажу, управление компанией, выплату процентов по

привлеченным вкладам и кредитам, уплату налогов, административные и прочие

расходы.

Во-вторых, прочими доходами являются:

штрафы, пени, неустойки за нарушение условий

договоров;

активы, полученные безвозмездно, в том числе по

договору дарения; поступления в возмещение причиненных организации убытков;

прибыль прошлых лет, выявленная в отчетном году;

суммы кредиторской и депонентской задолженности,

по которым истек срок исковой давности;

курсовые разницы;

сумма дооценки активов.

Прочими расходами являются:

штрафы, пени, неустойки за нарушение условий

договоров;

возмещение причиненных организацией убытков;

убытки прошлых лет, признанные в отчетном году;

суммы дебиторской задолженности, по которой

истек срок исковой давности, других долгов, нереальных для взыскания;

курсовые разницы;

сумма уценки активов;

перечисление средств (взносов, выплат и т.д.),

связанных с благотворительной деятельностью, расходы на осуществление

спортивных мероприятий, отдыха, развлечений, мероприятий культурно -

просветительского характера и иных аналогичных мероприятий.

В-третьих, прочими доходами считаются

поступления, возникающие как последствия чрезвычайных обстоятельств

хозяйственной деятельности (стихийного бедствия, пожара, аварии, национализации

и т.п.): страховое возмещение, стоимость материальных ценностей, остающихся от

списания непригодных к восстановлению и дальнейшему использованию активов, и

т.п.

В составе прочих расходов отражаются расходы,

возникающие как последствия чрезвычайных обстоятельств хозяйственной

деятельности (стихийного бедствия, пожара, аварии, национализации имущества и

т.п.).

В результате на предприятии, как это принято

называть в теории и на практике, остается так называемая чистая прибыль

предприятия, т.е. прибыль, остающаяся в его распоряжении.

Она определяется как разность между

налогооблагаемой (балансовой) прибылью и суммой налогов на прибыль.

Из чистой прибыли предприятие выплачивает

дивиденды и образует фонды. В результате остается прибыль неиспользованная, или

непокрытый убыток. Чистая прибыль направляется на производственное развитие,

социальное развитие, материальное поощрение работников, создание резервного

фонда, уплате в бюджет экономических санкций, связанных с нарушением

предприятием действующего законодательства, на благотворительные и другие цели.

Нераспределенная прибыль - сумма прибыли,

оставшаяся на предприятии и реинвестированная в его хозяйственную деятельность.

Для собственников предприятия важен конечный

финансовый результат - чистая прибыль, которую они могут изымать в виде

дивидендов или реинвестировать с целью расширения масштабов деятельности и

упрочения своих рыночных позиций. Для кредиторов размер чистой прибыли, который

остается собственнику, не представляет интереса. Их больше интересует общая

сумма прибыли до уплаты процентов и налогов, поскольку из нее они получают свою

часть за ссуженный капитал. Государство же интересует прибыль после уплаты

процентов до вычета налогов, ток как именно она служит источником поступления

денег в бюджет.

Помимо фондов, сформированных за счет прибыли,

составной частью собственного капитала предприятия является добавочный капитал,

который по своему финансовому происхождению имеет разные источники

формирования:

эмиссионный доход, т. е. средства, полученные

акционерным обществом - эмитентом при продаже акций сверх их номинальной

стоимости;

суммы дооценки основных средств, возникающие в

результате прироста стоимости имущества при проведении его переоценки по

рыночной стоимости;

курсовая разница, связанная с формированием

уставного капитала, т. е. разность между рублевой оценкой задолженности

учредителя (участника) по вкладу в уставный капитал, оцененному в учредительных

документах в иностранной валюте, исчисленной по курсу ЦБ РФ на дату поступления

суммы вкладов, и рублевой оценкой этого вклада в учредительных документах.

Кроме этого, предприятия могут получать средства

для осуществления мероприятий целевого назначения от вышестоящих организаций и

лиц, а также из бюджета. Бюджетная помощь может выделяться в форме субвенций и

субсидий.

Таким образом, уставный капитал и дополнительно

формируемые в процессе работы предприятия собственные источники финансирования

(финансовых ресурсов) образуют его собственный капитал. Собственный капитал

выражает остаточность прав собственника на имущество предприятия и его доходы.

Предприятие не может покрыть свои потребности

только за счет собственных источников. Это связанно с особенностями движения

денежных потоков, при которых моменты поступления платежей за товары и услуги

на предприятие не совпадают со сроками погашения обязательств предприятия,

могут возникать непредвиденные задержки платежей. Дополнительная потребность в

источниках финансирования может быть также обусловлена инфляцией, когда

поступающие на предприятие в виде выручки от реализации средства обесцениваются

и не могут обеспечить возросшую в связи с повышением цен на сырье и материалы

потребность предприятия в денежных средствах. Кроме этого, расширение

деятельности предприятие требует вовлечения дополнительных ресурсов. Таким

образом, появляются заемные и привлеченные источники финансирования.

В состав привлеченных финансовых ресурсов

включают кредиторскую задолженность за товары, работы, услуги, а также все виды

текущих обязательств предприятия по расчетам:

сумма авансов, полученных от юридических и

физических лиц в счет последующих поставок продукции, выполнения работ,

предоставления услуг;

сумма задолженности предприятия по всем видам

платежей в бюджет;

задолженность по взносам во внебюджетные фонды,

а также в фонд по страхованию имущества предприятия и индивидуальному

страхованию его работников;

задолженность предприятия по выплате дивидендов

его учредителям;

сумма векселей, которые выдало предприятие

поставщикам, подрядчикам в счет обеспечения поставок продукции, выполнения

работ, оказания услуг и т.д.

Использование кредиторской задолженности в

качестве источника финансирования значительно повышает риск потери ликвидности,

поскольку это наиболее срочные обязательства предприятия.

Заемные источники финансирования могут быть

получены путем взятия кредитов, а также выпуска облигаций и других ценных

бумаг. Заемные средства для предприятия являются платным источником

финансирования. Практика показывает, что их использование является более

эффективным, чем собственных. Предприятия получают кредиты на условиях плановости,

срочности, возвратности, целевого использования, под обесценение (гарантии,

залог недвижимости и других активов предприятия). Недостатком кредитной формы

финансирования являются:

необходимость выплаты процентов по кредиту;

сложность оформления;

необходимость обеспечения;

ухудшение структуры баланса в результате

привлечения заемных средств, что может приводить к потере финансовой

устойчивости, неплатежеспособности и, в конечном счете, к банкротству

предприятия.

Предприятия могут получать ресурсы путем выпуска

облигаций. Облигации - это разновидность ценных бумаг, выпускаемых в качестве

долговых обязательств. Недостатком данного способа финансирования является

наличие затрат на эмиссию ценных бумаг, необходимость выплаты процентов по ним,

ухудшение ликвидности баланса.

Состав финансовых ресурсов, их объемы зависят от

вида и размера предприятия, рода его деятельности, объема производства. При

этом объем финансовых ресурсов тесно связан с объемом производства, эффективной

работой предприятия. Чем больше объем производства и выше эффективность работы

предприятия, тем больше величина собственных финансовых ресурсов, и наоборот.

Наличие в достаточном объеме финансовых

ресурсов, их эффективное использование, предопределяют хорошее финансовое

положение предприятия платежеспособность, финансовую устойчивость, ликвидность.

В этой связи важнейшей задачей предприятий является изыскание резервов

увеличения собственных финансовых ресурсов и наиболее эффективное их

использование в целях повышения эффективности работы предприятия в целом.

1.2 Особенности

мобилизации и использования финансовых ресурсов

Финансовыми ресурсами именуется совокупность

денежных средств строго целевого использования, обладающая потенциальной

возможностью мобилизации (высвобождения из оборота) или иммобилизации

(дополнительной загрузки в оборот).

Полная и своевременная мобилизации финансовых

ресурсов и правильное их использование обеспечивает нормальный процесс

производства и расширения производственных фондов, а также увеличивает

эффективность работы предприятия.

Непосредственно процесс мобилизации ресурсов

начинается с того, что руководство предприятия анализирует наличие ресурсного

потенциала и намеченные стратегии деятельности.

Основной вопрос мобилизации ресурсов - это их

распределение по отдельным составляющим стратегии. Для эффективной реализации

стратегии необходимо правильно распределить ресурсы во времени. И, для того

чтобы не потерпеть крах при реализации стратегии, на стадии ее выполнения нужно

организовать правильное распределение финансовых ресурсов.

Процесс мобилизации ресурсов на стадии

выполнения стратегии опирается еще и на оценку и удержание источников

поступления капитала. Руководство должно знать и помнить обо всех реально

существующих финансовых источниках, чтобы определить наилучшие пути

использования имеющихся денежных средств и, если это необходимо для

осуществления стратегии, обрести новые источники поступления денежных средств.

Также предприятие может пользоваться не всеми

ресурсами сразу, а лишь определенной частью или видом ресурсов. Так, например

если рассматривать такие виды финансовых ресурсов предприятия как

нераспределенная прибыль, кредиторская задолженность и уставный капитал,

наиболее мобильным ресурсом будет нераспределенная прибыль.

За счет прибыли происходит формирование в

значительном объеме бюджетных ресурсов государства, осуществляется

финансирование расширения предприятий, материальное стимулирование работников,

решение социально-культурных мероприятий и т. д.

Многоканальное использование прибыли усиливается

с переходом экономики государства на основы рыночного хозяйства. В этих

условиях хозяйствующие субъекты, получив финансовую самостоятельность и

независимость, вправе решать, на какие цели и в каких размерах использовать

прибыль, оставшуюся после уплаты в бюджет установленных налогов и платежей.

Использование финансовых ресурсов предприятия

осуществляется по следующим направлениям:

текущие затраты на производство и реализацию

продукции (работ, услуг);

инвестирование средств в капитальные вложения,

связанные с расширением производства и его техническим обновлением,

использованием нематериальных активов;

инвестирование финансовых ресурсов в ценные

бумаги;

платежи финансовой, банковской системам, взносы

во внебюджетные фонды;

образование различных денежных фондов и резервов

(на развитие; поощрительного и социального характера);

благотворительные цели, спонсорство и т. п.

Затраты предприятий финансируются такими видами

ресурсов как нераспределенная прибыль, кредиторская задолженность и капиталы

(уставный, добавочный и т. д.).

Предприятие в процессе своей деятельности

совершает материальные и денежные затраты на простое и расширенное

воспроизводство основных фондов и оборотных средств, производство и реализацию

продукции, социальное развитие своего коллектива и др.

Себестоимость продукции (работ, услуг) - это

стоимостная оценка используемых в процессе производства продукции (работ,

услуг) природных ресурсов, сырья, материалов, топлива, энергии, основных

фондов, трудовых ресурсов, а также других затрат на ее производство и

реализацию.

Затраты, образующие себестоимость продукции

(работ, услуг), группируются в соответствии с их экономическим содержанием по

следующим элементам: материальные затраты (за вычетом возвратных отходов);

затраты на оплату труда; отчисления на социальные нужды; амортизация основных

фондов; прочие затраты.

Материальные затраты наиболее крупный элемент

затрат на производство, доля которого в общей сумме затрат составляет 60 - 90%

(лишь в добывающих отраслях промышленности его доля невелика). Состав материальных

затрат неоднороден и включает расходы на сырье и материалы (за вычетом

стоимости возвратных отходов по цене их возможного использования или

реализации, учитывая, что отходы одного производства могут служить полноценным

сырьем для другого). В стоимость сырья и материалов включаются комиссионные

вознаграждения, оплата брокерских и иных посреднических услуг. Стоимость

потребленного в процессе производства сырья и материалов включается в

себестоимость продукции без налога на добавленную стоимость (НДС). Но

существуют и исключения из этого правила. Так, если продукция предприятия

освобождена от НДС, то оно не имеет возможности вычесть сумму уплаченного НДС

из суммы налога, полученного при реализации своей продукции. В подобных случаях

предприятию разрешается отнести уплаченный НДС на себестоимость продукции (т.е.

в конечном счете НДС оплачивает не изготовитель продукции, а ее покупатель).

К материальным затратам также относятся:

топливо и энергия, расходуемые на

технологические цели и хозяйственные нужды;

покупные комплектующие изделия и полуфабрикаты,

подвергающиеся в дальнейшем монтажу, сборке или дополнительной обработке на

данном предприятии;

затраты на приобретение тары и упаковки, тарных

материалов (если стоимость тары не включена в стоимость материалов,

поставляемых в этой таре), за исключением стоимости тары по цене ее возможного

использования;

запасные части для ремонта машин и оборудования;

производственные услуги сторонних предприятий и

организаций, а также своих (состоящих на балансе предприятия) хозяйств, не

относящихся к основной деятельности предприятия;

отчисления, налоги и сборы, связанные с

использованием природного сырья:

отчисления на воспроизводство

минерально-сырьевой базы, плата за недра, за воду, забираемую из

водохозяйственных систем в пределах установленных лимитов, отчисления на

рекультивацию земель или оплата работ по рекультивации земель, плата за

древесину, отпускаемую на корню, и др.;

потери от брака и простоев по

внутрипроизводственным причинам; потери от недостач в пределах норм

естественной убыли и при отсутствии виновных лиц.

Затраты на оплату труда - это затраты на оплату

труда основного производственного персонала предприятия, включая премии за

производственные результаты, стимулирующие и компенсирующие выплаты, в том числе

в связи с повышением цен и индексацией доходов в пределах норм, предусмотренных

законодательством, а также затраты на оплату труда не состоящих в штате

предприятия работников, занятых в основной деятельности.

В затраты на оплату труда включаются:

выплаты заработной платы за фактически

выполненную работу в соответствии с тарифными ставками, должностными окладами и

др.;

стоимость продукции, выдаваемой в порядке

натуральной оплаты работникам;

премии, надбавки к окладам за производственные

результаты;

стоимость бесплатно предоставляемых работникам

отдельных отраслей в соответствии с законодательством коммунальных услуг,

питания, форменной одежды, жилья и др.;

оплата очередных (ежегодных) и учебных отпусков;

выплаты работникам, высвобождаемым с предприятий

в связи с реорганизацией, сокращением штатов и др.

В себестоимость продукции не включаются выплаты,

не связанные непосредственно с оплатой труда: материальная помощь и подарки

работникам, ссуды на улучшение жилищных условий, оплата отдыха (если она

производится не из средств фонда соцстраха) и т.п.

Следующий крупный элемент затрат - износ

основных производственных фондов, равный сумме амортизационных отчислений. Сюда

же относят ускоренную амортизацию основных фондов и ее индексацию.

Прочие затраты в составе себестоимости продукции

(работ, услуг) - это налоги, сборы, отчисления в социальные внебюджетные фонды,

производимые в соответствии с установленным законодательством порядком, платежи

за предельно допустимые выбросы (сбросы загрязняющих веществ), обязательное

страхование имущества предприятия, учитываемого в составе производственных

фондов, а также отдельных категорий работников, занятых в производстве

соответствующих видов продукции (работ, услуг), вознаграждения за изобретения и

рационализаторские предложения, оплата работ по сертификации продукции, затраты

на командировки, подъемные, плата сторонним предприятиям за пожарную и

сторожевую охрану, подготовку и переподготовку кадров, затраты на

организованный набор работников, гарантийный ремонт и обслуживание, оплата

услуг связи, вычислительных центров, плата за аренду основных производственных

фондов, амортизация по нематериальным активам и др.

К затратам на производство относятся все виды

расходов по поддержанию основных производственных фондов в рабочем состоянии на

капитальный, средний и текущий ремонт, уход, содержание и эксплуатацию машин и

оборудования и др. В случае неравномерности затрат на проведение особо сложных

видов ремонта основных производственных фондов предприятия могут (но не

обязаны) формировать за счет себестоимости продукции резервный фонд затрат на

ремонт. Это особенно касается предприятий, на которых принято один раз в

несколько лет приостанавливать на период ремонта функционирование преобладающей

части оборудования и предоставлять очередной отпуск всему персоналу, кроме

ремонтников и лиц, поддерживающих условия жизнеобеспечения предприятия

(энергетики и др.). В таких случаях резкое возрастание затрат на ремонт

вызывает определенные трудности, которых можно избежать усреднением затрат, включаемых

в себестоимость продукции, в частности путем формирования с начала года

резервного фонда.

К факторам, обеспечивающим снижение

себестоимости, относятся применение новейших технологий, экономия сырья,

топлива, электроэнергии, повышение производительности труда, снижение потерь от

брака и простоев, улучшение использования основных производственных фондов,

сокращение расходов по сбыту продукции, упорядочение затрат на аппарат

управления, изменения структуры производственной программы в результате ассортиментных

сдвигов и др. Себестоимость изделия может снижаться и за счет сокращения

условно-постоянных расходов в результате роста объемов производства и

реализации.

Во избежание возникновения серьезных

перерасходов средств предприятия могут использовать различные нормы и нормативы

затрат материальных, трудовых и финансовых ресурсов отраслевые (стандарты) или

самостоятельно разработанные предприятиями.

Управление текущими затратами подразумевает

разработку и контроль за исполнением сметы затрат. Смета затрат позволяет

определить уровень самоокупаемости по предприятию в целом и его отдельным

подразделениям.

При разработке смет затрат определяется

себестоимость единицы продукции, создается база для расчета оптовых цен,

устанавливается возможность снижения затрат на производство и реализацию

продукции за счет внедрения новых технологий, рационализации товародвижения,

закладывается основа для получения прибыли. Сметы используются также для

определения потребностей предприятия в оборотных средствах, объемов реализации

продукции и размеров возможной прибыли. Исходя из этих смет, предприятие можно.

Понятие затраты и понятие финансовые ресурсы

тесно связаны. Так как все затраты предприятия покрываются как раз таки за счет

финансовых ресурсов организации. И так как ни одно предприятие не может

действовать не производя затрат, так и существует необходимость в финансовых

ресурсах для покрытия этих затрат.

1.3 Анализ

источников финансирования деятельности строительных компаний в Российской

Федерации, направления обеспечения их доступности

В современной российской и зарубежной

научно-методической литературе по финансовому управлению предлагаются

разнообразные классификации источников финансирования деятельности компаний.

Наиболее распространенными и значимыми признаками в настоящее время являются:

отношение к компании (внутренние и внешние источники), срок привлечения

(краткосрочные и долгосрочные), платность, происхождение (собственные,

привлеченные и заемные), специфика (стандартные и специфические) и т.д.

Несмотря на многообразие источников привлечения финансовых ресурсов их можно

охарактеризовать низкой степенью доступности для российских компаний.

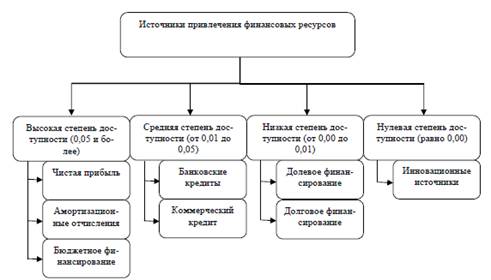

Рассмотрим новый критерий классификации групп

источников финансирования деятельности компаний, который базируется на признаке

их доступности. Классификация представлена на рис. 1.

Рис. 1

Классификация источников привлечения финансовых ресурсов по признаку их

доступности

В данном случае термин «доступность»

рассматривается как совокупность двух факторов:

система ограничений и требований, которая

сопровождает привлечение средств из определенного источника и формируется

внешней по отношению к компании средой. Например, требования к определенным

финансовым показателям, законодательно-правовые ограничения, стоимость

источника и т.д.;

возможности и желание компании по достижению

заявленных ограничений и требований. К ним можно отнести возможность достижения

необходимых значений определенных финансовых показателей, возможность

обслуживания привлеченного источника (плата за пользование), стремление

принимать меры для соответствия поставленным ограничениям и требованиям и т.д.

Для оценки доступности источников финансирования

деятельности компаний предлагается использование коэффициента доступности финансовых

ресурсов:

где Кдос - коэффициент доступности источников

финансирования деятельности компаний;

Иок - инвестиции в основной капитал, фактически

произведенные компанией (ями) за определенный период;- группа источников

привлечения финансовых ресурсов;

Пок - потребность в финансировании основного

капитала (потребность в ресурсах необходимых для ликвидации изношенных основных

фондов).

Каждая группа источников финансирования

деятельности компании должна рассчитываться с корректировкой на экспертный

коэффициент оценки степени доступности средств по шкале от 1 до 100 в

процентах. Расчет коэффициента доступности по различным источникам

финансирования для средних и крупных компаний Российской Федерации представлен

в табл. 1, строительных компаний в Хабаровского края в табл. 2.

Таблица 1 Оценка

доступности источников формирования финансовых ресурсов российских компаний

|

Наименование

показателя

|

2005

|

2006

|

2007

|

2008

|

|

Коэффициент

доступности всех источников финансирования

|

0,20

|

0,26

|

0,30

|

0,32

|

|

Коэффициент

доступности внутренних источников финансирования

|

0,09

|

0,11

|

0,12

|

0,13

|

|

Коэффициент

доступности прибыли

|

0,04

|

0,05

|

0,06

|

0,06

|

|

Коэффициент

доступности амортизационных отчислений

|

0,04

|

0,05

|

0,05

|

0,05

|

|

Коэффициент

доступности внешних источников финансирования

|

0,11

|

0,15

|

0,18

|

0,19

|

|

Коэффициент

доступности банковского кредитования

|

0,02

|

0,03

|

0,03

|

0,04

|

|

Коэффициент

доступности заемных средств других организаций

|

0,01

|

0,02

|

0,02

|

0,02

|

|

Коэффициент

доступности бюджетных средств

|

0,04

|

0,05

|

0,06

|

0,07

|

|

Коэффициент

доступности средств от выпуска облигаций

|

менее

0,01

|

менее

0,01

|

менее

0,01

|

менее

0,01

|

|

Коэффициент

доступности средств от эмиссии акций

|

менее

0,01

|

менее

0,01

|

менее

0,01

|

менее

0,01

|

Источник: Инвестиции в России, 2009

Таблица 2 Оценка

доступности источников формирования финансовых ресурсов строительных компаний

Хабаровского края

|

Наименование

показателя

|

2005

|

2006

|

2007

|

2008

|

2009

|

|

Коэффициент

доступности всех источников финансирования

|

0,23

|

0,21

|

0,82

|

0,63

|

0,48

|

|

Коэффициент

доступности внутренних источников финансирования

|

0,22

|

0,17

|

0,07

|

0,11

|

0,07

|

|

Коэффициент

доступности внешних источников финансирования

|

0,01

|

0,04

|

0,75

|

0,52

|

0,41

|

|

Коэффициент

доступности бюджетных средств

|

менее

0,01

|

0,02

|

0,07

|

менее

0,01

|

0,01

|

Источник: Инвестиции и строительство в

Хабаровского края, 2008; Инвестиции и строительство Хабаровского края, 2010

Согласно полученным расчетам можно сделать

следующие выводы:

) существует серьезная проблема

недофинансирования российских компаний, связанная с ограниченной доступностью

различных источников привлечения финансовых ресурсов;

) для средних и крупных организаций России

характерна тенденция повышения доли привлеченных ресурсов, по отношению к

собственным;

) финансирование через рынок капитала (эмиссия

акций и облигаций) характеризуется чрезвычайно низкой степенью доступности;

) среди строительных компаний наблюдается

тенденция снижения доступности источников формирования финансовых ресурсов;

) бюджетное финансирование для строительных

компаний определяется как труднодоступный и малоиспользуемый способ

финансирования (в том числе и для строительных компаний Хабаровского края).

Обеспечение повышения доступности источников

финансирования деятельности компаний требует реализации следующих мер:

- разработка и совершенствование нормативно-правовой

базы в области функционирования рынка капитала, в том числе:

- закрепление гражданско-правового статуса за

производными финансовыми инструментами и источниками, что требует внесения

поправок в Гражданский кодекс РФ, Закон о рынке ценных бумаг и другие

нормативно-правовые акты, определяющие терминологический аппарат, сущность и

механизм осуществления операций с производными финансовыми инструментами;

- внесение изменений в Налоговый кодекс РФ в части

налогообложения производных финансовых инструментов (порядок налогообложения

поставочных и беспоставочных сделок, сальдирования операций и пр.);

- введение льготных условий по налогообложению при

использовании нетрадиционных источников финансирования (как в случае с эффектом

налогового щита при кредитовании) с целью привлечения к ним интереса компаний;

- нормативное закрепление перехода на системы

бухгалтерского учета МСФО, US GAAP;

- расширение перечня компаний, подлежащих

обязательному аудиту;

- развитие и улучшение функционирования

российского рынка капитала и рынка заимствований, в том числе с

институциональной точки зрения (введение плавающих процентных ставок при

кредитовании, создание новых институтов рынка для увеличения конкуренции в этом

секторе и снижения стоимости предлагаемых финансовых ресурсов, внедрение

специальных семинаров в области финансирования деятельности компаний для

обсуждения способов привлечения финансовых ресурсов и отслеживания последних

тенденций и др.);

- повышение финансовой грамотности руководства

компаний в области эффективного формирования финансовых ресурсов организаций

(закрепление внутренними документами компании должностных обязанностей по

анализу имеющихся источников финансирования, формирование комплекса мер по

преодолению существующих ограничений по видам источников, отслеживание новых

тенденций в области привлечения финансовых ресурсов);

- изменение подходов к деятельности компании,

которая должна быть нацелена на повышение открытости и степени прозрачности

финансовых потоков, отказ от использования теневых схем и поиска пробелов в

законодательстве;

- внедрение и использование различных подходов и

методик финансового менеджмента при осуществлении выбора источников

финансирования компании;

- повышение эффективности работы финансовой службы

компании через использование принципов экономической эффективности, финансового

контроля, финансового стимулирования, материальной ответственности.

2. Вторая глава

.1 Общая

характеристика предприятия ЗАО «СМиК ДВ»

Закрытое акционерное общество «Строительные

материалы и керамика ДВ» является одним из крупнейших производителей

строительных материалов Хабаровского края.

Общество создано для осуществления хозяйственной

деятельности, удовлетворения общественных потребностей в целях извлечения

прибыли, выполнения работ и оказания услуг, предусмотренных предметом,

основными задачами и целями деятельности Общества.

Общество является юридическим лицом по

российскому праву: имеет в собственности обособленное имущество и отвечает по

своим обязательствам этим имуществом, может от своего имени приобретать и

осуществлять имущественные и личные неимущественные права, нести обязанности,

быть истцом и ответчиком в суде.

Общество является коммерческой организацией,

уставный капитал которой разделен на определенное число акций, удостоверяющих

обязательные права акционеров.

Общество, будучи закрытым акционерным обществом,

вправе распределять свои акции только среди его Акционеров. Общество не вправе

проводить открытую подписку на выпускаемые им акции либо иным образом

предлагать их для приобретения неограниченному кругу лиц.

Общество имеет гражданские права и несет

обязанности, необходимые для осуществления любых видов коммерческой и

хозяйственной деятельности, которые не запрещены федеральными законами.

Продукцию ЗАО «Строительные материалы и керамика

ДВ» отличает высокое качество, что неоднократно отмечалось свидетельствами и

дипломами на престижных выставках строительных материалов.

Предметом деятельности предприятия являются:

производство строительных материалов, разработка

месторождений общераспространенных полезных ископаемых без ведения буровзрывных

работ;

разработка и внедрение технологий:

по производству строительных материалов из

местного сырья и отходов промышленного производства.

по изготовлению товаров широкого потребления.

создание новых видов строительных материалов и

керамических изделий, а так же машин для их производства;

проведение исследовательских,

проектно-конструкторских и инженерно-технических работ по созданию и внедрению

передовых экологически чистых технологий в промышленности строительных

материалов.

разработка технологий производства строительных

материалов и изделий ширпотреба с использованием отходов производства;

производство и продажа тепловой энергии,

обеспечение работоспособности электрических сетей в пределах предприятия ЗАО

«СМиК ДВ»;

разработка технической документации на

реконструкцию цехов, участков, оборудования;

разработка, внедрение в действующие производства

систем вентиляции и аспирации;

разработка и внедрение природоохранных

мероприятий;

проведение экспертиз, консультаций, выдача

заключений по научно-технической продукции;

разработка, внедрение: средств малой механизации

и погрузо-разгрузочных работ;

разработка, внедрение пакетных перевозок грузов;

оказание содействия в решении социальных

вопросов Хабаровского края;

оказание различного рода посреднических услуг, в

т. ч. дилерских, маркетинговых, лизинговых;

коммерческая деятельность, в т. ч. реализация

интеллектуальных ценностей, коммерческой и технической информации по договорам;

организация производства товаров народного

потребления в промышленности и сельском хозяйстве и реализация их на внутреннем

и внешнем рынках;

оказание платных услуг населению и сторонним

организациям землеройной техникой, автотранспортом, строительно-монтажными и

наладочными бригадами;

производство строительно-монтажных и

ремонтно-строительных работ;

предоставление заемных средств предприятиям,

учреждениям, организациям, частным лицам на любых допускаемых законодательством

условиях в денежной, имущественной и иных формах;

строительство, приобретение, отчуждение, сдача в

аренду и в наем всякого рода движимого и недвижимого имущества,

торговля и общественное питание;

выполнение функций Заказчика;

мобилизационные обязательства;

внешнеэкономическая деятельность;

иные виды деятельности, прямо не запрещенные

действующим законодательством, не противоречащие положениям учредительных

документов.

Основной продукцией организации является кирпич

силикатный полнотелый одинарный и утолщенный, лицевой и рядовой, а также

цветной, изделия силикатные рустированные (сколотые).

Приоритетные направления деятельности

организации - производство прочных, легких, высококачественных, теплопроводных,

морозоустойчивых строительных материалов, улучшение их товарного вида, снижение

энерго- и материалоемкости, создание условий сохранности продукции при доставке

ее потребителю.

Для достижения поставленных целей в ЗАО «СМиК

ДВ» ведутся работы по снижению удельного веса продукции, оптимизации затрат на

ее производство. Выпускается кирпич различных цветовых гамм по заявкам потребителя.

Налажен выпуск силикатных рустированных изделий,

пользующихся спросом в качестве отделочного материала. Освоен и наращивается

выпуск блоков из ячеистого бетона - высокоэффективного материала для

малоэтажного строительства. Вся продукция отпускается потребителю в

пакетированном виде.

Исследуемым предприятием управляет директор.

Организационная структура предприятия представлена на рис. 3.

Рис. 3. Организационная структура управления ЗАО

«СМиК ДВ»

Бухгалтерский учет в компании ЗАО «СМиК ДВ»

ведется в соответствии с приказом по Учетной политике. Бухгалтерский учет в

организации осуществляется бухгалтерской службой как структурным

подразделением, возглавляемым главным бухгалтером. Организация находится на

общем режиме налогообложения.

ЗАО «СМиК ДВ» характеризуется данными,

приведенными в таблице 3.

Таблица 3 -

Основные технико-экономические показатели работы предприятия за 2008-2010 гг.

|

Показатель

|

Ед.

изм

|

2008

|

2009

|

2010

|

Изменение

в %

|

|

|

|

|

|

2010

к 2009

|

2010

к 2008

|

|

Объем

реализации продукции

|

Тыс.

р.

|

148833

|

183105

|

193558

|

+5,71

|

+30,05

|

|

Себестоимость

|

Тыс.

р.

|

109472

|

113354

|

118514

|

+4,55

|

+8,26

|

|

Прибыль

от реализации

|

Тыс.

р.

|

39361

|

69751

|

75044

|

+7,59

|

+90,66

|

|

Рентабельность

реализации

|

%

|

26,45

|

38,09

|

38,77

|

+1,79

|

+46,58

|

|

Балансовая

прибыль

|

Тыс.

руб.

|

-5826

|

13568

|

5483

|

-59,59

|

+48,48

|

|

Общая

рентабельность

|

%

|

-3,91

|

7,41

|

2,83

|

61,81

|

+41,99

|

|

Среднесписочная

численность

|

Чел.

|

162

|

170

|

159

|

-6,47

|

-1,85

|

|

В

т.ч. ППП

|

Чел.

|

118

|

132

|

105

|

-20,45

|

-11,02

|

|

Среднемесячная

заработная плата

|

Тыс.руб.

|

17,44

|

18,28

|

18,67

|

+2,13

|

+7,05

|

|

Дебиторская

задолженность

|

Тыс.руб.

|

20123

|

25207

|

18395

|

-27,02

|

-8,59

|

|

Кредиторская

задолженность

|

Тыс.руб.

|

16905

|

22480

|

23507

|

+4,57

|

+39,05

|

По данным таблицы 3 видно, что объем

реализованной продукции ЗАО «СМиК ДВ» за анализируемый период вырос на 30,05%,

в то время как сумма прибыли от реализации увеличилась на 90,66%. Это

положительный момент в работе предприятия, т.к. опережающий рост прибыли

говорит об оптимизации производственных затрат (снижении себестоимости). Общая

рентабельность предприятия выросла на 41,99%, это также можно назвать

положительным фактором в работе предприятия.

Среднесписочная численность работников

предприятии снизилась на 1,85%, в то время как снижение

промышленно-производственного персонала произошло на 11,02%. Снижение

промышленно-производственного персонала можно назвать положительным моментом в

работе предприятия, т.к. снижение персонала при росте выручки от реализации

продукции говорит о росте производительности труда на одного рабочего. Однако

мы наблюдаем рост административно-управленческого персонала на предприятии, это

негативный момент в работе предприятия, т.к. это влечет за собой рост

постоянных затрат предприятия, тем самым влияя на снижение общей рентабельности

предприятия.

Негативным моментом можно назвать рост

кредиторской задолженности и ее опережение над темпами роста дебиторской

задолженности (а вернее ее снижения). Хотя снижение размера дебиторской

задолженности можно назвать положительным моментом в работе предприятия, т.к.

при росте выручки от реализации, происходит ускорение оборачиваемости

дебиторской задолженности.

2.2 Изучение

порядка формирования капитала предприятия

Сведения, приведенные в пассиве баланса,

позволяют определить изменения, произошедшие в структуре собственного и

заемного капитала, т.е. пассив показывает, откуда взялись средства, кому

обязано за них предприятие.

По степени принадлежности используемый капитал

подразделяется на собственный и заемный. По продолжительности использования

различают капитал постоянный и краткосрочный.

В процессе анализа структуры капитала особое

внимание следует уделить анализу показателей, характеризующих рыночную

устойчивость предприятия. Они дают представление о степени зависимости

предприятия от его кредиторов и займодавцев.

Таблица 4 - Анализ динамики и структуры

источников капитала

|

Источник

капитала

|

Сумма,

тыс. руб.

|

Структура

капитала %

|

|

2008

|

2009

|

2010

|

Изменение

|

2008

|

2009

|

2010

|

Изменение

|

|

|

|

|

2010

к 2009

|

2010

к 2008

|

|

|

|

2010

к 2009

|

2010

к 2008

|

|

Собственный

|

97396

|

103032

|

98098

|

-4934

|

702

|

83,07

|

79,33

|

74,92

|

-4,41

|

-8,15

|

|

Заемный

|

19851

|

26850

|

32852

|

6002

|

13001

|

16,93

|

20,67

|

25,08

|

+4,41

|

+8,15

|

|

ИТОГО

|

117247

|

129882

|

130950

|

1068

|

13703

|

100

|

100

|

100

|

-

|

-

|

На исследуемом предприятии (см. табл. 4), за

анализируемый период увеличилась как сумма собственного капитала (с 97396 тыс.

руб. до 98098 тыс. руб.), так и сумма заемного капитала (с 19851 тыс. руб. до

32852 тыс. руб.). Однако стоит отметить, что в его структуре доля собственных

источников средств уменьшилась на 8,15 %, а заемных, соответственно увеличилась

на 8,15 %, что свидетельствует об увеличении степени финансовой зависимости

предприятия от внешних инвесторов и кредиторов и о снижении финансовой

устойчивости предприятия.

Рассмотрим структуру собственного и заемного

капитала.

Основными элементами собственного капитала

являются:

уставный капитал

фонды и резервы

нераспределенная прибыль.

По соотношению составляющих собственных средств

можно в самом общем виде сделать выводы относительно эффективности

производственно-коммерческой деятельности предприятия. Если две последние

составляющие растут более высокими темпами, чем первая, то предприятие

развивается устойчиво.

В целом же необходимость в собственном капитале

обусловлена требованиями самофинансирования, так как собственный капитал

является основой самостоятельности и независимости предприятия. Его особенность

состоит в том, что он инвестируется на долгосрочной основе и подвергается

наибольшему риску. Чем больше доля собственного капитала, тем выше порог,

который защищает кредиторов от убытков. Однако финансирование за счет

собственного капитала не всегда выгодно для предприятия. Это касается сезонных

отраслей и тех периодов деятельности, когда цены на финансовые ресурсы

невысокие и есть возможность более выгодно вложить деньги.

В таблице 3 показаны изменения в размере и

структуре собственного капитала: общая его сумма за отчетный период (с 2008 по

2010 гг.) увеличилась на 795 тыс. руб. Это увеличение произошло в основном за

счет увеличения нераспределенной прибыли. В связи с чем удельный вес

накопленного капитала в структуре собственного увеличился на 0,1%. Это говорит,

прежде всего, об эффективности производственно-экономической деятельности,

следовательно, предприятие развивается устойчиво. Однако также хотелось бы

отметить деятельность предприятия в 2009 году была более эффективной, чем в

2008 и 2010 гг. И в связи с этим в 2010 году наблюдается снижение нераспределенной

прибыли на 4846 тыс. руб. или на 4,71% по сравнению с 2009 годом.

Таблица 5 -

Структура собственного капитала

|

Источник

капитала

|

Сумма,

тыс. руб.

|

Структура

капитала %

|

|

2008

|

2009

|

2010

|

Изменение

|

2008

|

2009

|

2010

|

Изменение

|

|

|

|

|

2010

к 2009

|

2010

к 2008

|

|

|

|

2010

к 2009

|

2010

к 2008

|

|

Уставный

капитал

|

30

|

30

|

33

|

3

|

3

|

0,03

|

0,03

|

0,03

|

0

|

0

|

|

Добавочный

капитал

|

84

|

84

|

0

|

-84

|

-84

|

0,09

|

0,08

|

0

|

-0,08

|

-0,09

|

|

Резервный

капитал

|

9

|

5

|

0

|

-5

|

-9

|

0,01

|

0,005

|

0

|

-0,005

|

-0,01

|

|

Нераспределенная

прибыль

|

97273

|

102914

|

98068

|

-4846

|

795

|

99,87

|

99,89

|

99,97

|

0,08

|

0,1

|

|

ИТОГО

|

97396

|

103032

|

98098

|

-4934

|

702

|

100

|

100

|

100

|

-

|

-

|

Заемные средства представляют собой правовые и

хозяйственные обязательства предприятия перед третьими лицами. К ним относятся:

долгосрочные кредиты банков

долгосрочные займы

краткосрочные кредиты банков

краткосрочные займы

кредиторская задолженность.

Оценка структуры источников формирования

капитала проводится как внутренними, так и внешними пользователями

бухгалтерской информации. Внешние источники оценивают изменение доли собственных

средств в общей сумме источников с точки зрения финансового риска при

заключении сделок. Внутренний анализ связан с оценкой альтернатив вариантов

финансирования деятельности предприятия.

Для оценки состава, структуры и динамики

источников формирования капитала составим таблицу 6.

Таблица 6 - Состав,

структура и динамика источников средств ЗАО «СМиК ДВ» за 2008-2010 гг.

|

Источник

капитала

|

Сумма,

тыс. руб.

|

Темп

роста (снижения)

|

|

2008

|

2009

|

2010

|

Изменение

|

|

|

|

|

|

2010

к 2009

|

2010

к 2008

|

2010

к 2009

|

2010

к 2008

|

|

1.

Собственный капитал

|

97396

|

103032

|

98098

|

-4934

|

702

|

-4,79

|

+0,72

|

|

2.

Обязательства, всего

|

19851

|

26850

|

32852

|

6002

|

13001

|

22,35

|

65,49

|

|

2.1

Долгосрочные обязательства

|

2946

|

4370

|

9342

|

4972

|

6396

|

213,78

|

317,11

|

|

-

в % ко всем обязательствам

|

14,84

|

16,28

|

28,44

|

12,16

|

13,6

|

-

|

-

|

|

2.2

Краткосрочные обязательства

|

16905

|

22480

|

23510

|

1030

|

6605

|

4,58

|

39,07

|

|

-

в % ко всем обязательствам

|

85,16

|

83,72

|

71,56

|

-12,16

|

-13,6

|

-

|

-

|

|

2.2.1

Заемные средства

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

|

-

в % к краткосрочным обязательствам

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

|

2.2.2

Кредиторская задолженность

|

16905

|

22480

|

23507

|

1027

|

6602

|

4,57

|

39,05

|

|

-

в % к краткосрочным обязательствам

|

100

|

100

|

99,99

|

-0,01

|

-0,01

|

-

|

-

|

|

2.2.3

Прочие краткосрочные обязательства

|

-

|

-

|

3

|

3

|

3

|

-

|

-

|

|

-

в % к краткосрочным обязательствам

|

-

|

-

|

0,01

|

0,01

|

0,01

|

-

|

-

|

|

ИТОГО

|

117247

|

129882

|

130950

|

1068

|

13703

|

0,82

|

11,69

|

В целом, сумма источников средств ЗАО «СМиК ДВ»

увеличилась за анализируемый период на 13703 тыс. руб. Данное увеличение

произошло в основном за счет увеличения заемных средств на 13001 тыс. руб. Это

говорит о снижении финансовой независимости компании. На данное увеличение

оказало влияние увеличение долгосрочных обязательств на 6396 тыс.руб. и

увеличение краткосрочных обязательств на 6605 тыс. руб. Если говорить о том,

что долгосрочные обязательства как правило приравниваются к собственным

источникам средств, то следовательно сумма собственных и приравненных к ним

источников средств в 2010 году составила 107440 тыс. руб., в то время как

заемные средства (краткосрочные обязательства) составили 23510 тыс.руб., т.е.

82,05% к 17,95%. Это положительный момент в работе предприятия.

Довольно интересным является дальнейшее

исследование структуры краткосрочных обязательств.

Таблица 7 -

Структура краткосрочных обязательств

Сумма,

тыс. руб.

|

Структура

капитала %

|

|

2008

|

2009

|

2010

|

Изменение

|

2008

|

2009

|

2010

|

Изменение

|

|

|

|

|

2010

к 2009

|

2010

к 2008

|

|

|

|

2010

к 2009

|

2010

к 2008

|

|

Поставщики

и подрядчики

|

6803

|

7383

|

4270

|

-3113

|

-2533

|

40,24

|

32,84

|

18,16

|

-42,16

|

37,23

|

|

Задолженность

перед персоналом организации

|

2235

|

2517

|

1726

|

-791

|

-509

|

13,22

|

11,2

|

7,34

|

-31,43

|

-22,77

|

|

Задолженность

перед государственными внебюджетными фондами

|

545

|

419

|

285

|

-134

|

-260

|

3,22

|

1,86

|

1,21

|

31,98

|

-47,71

|

|

Задолженность

по налогам и сборам

|

1074

|

2320

|

901

|

-1419

|

-173

|

6,35

|

10,32

|

3,83

|

-61,16

|

-16,11

|

|

Прочие

кредиторы

|

6248

|

9840

|

16325

|

6485

|

10077

|

36,96

|

43,77

|

69,44

|

65,9

|

261,28

|

|

Задолженность

учредителям по выплате доходов

|

-

|

-

|

3

|

3

|

3

|

0

|

|

0,01

|

-

|

-

|

|

ИТОГО

|

16905

|

22480

|

23510

|

1030

|

6605

|

100

|

100

|

100

|

-

|

-

|

Из данных таблицы 7 следует, что за

анализируемый период сумма кредиторской задолженности увеличилась на 6605 тыс.

рублей. Произошли изменения в структуре заемного капитала: снизилась доля

задолженности поставщикам и подрядчикам, персоналу организации, бюджету и

внебюджетным фондам. Основное увеличение произошло за счет увеличения

кредиторской задолженности прочим кредиторам на 10077 тыс. рублей.

Графически структура краткосрочных обязательств

ЗАО «СМиК ДВ» в 2010 году отражена на рисунке 4.

Рис. 4. Структура

краткосрочных обязательств в 2010 году

Положительно характеризует экономику предприятия

сокращение задолженности бюджету, что позволит сократить расходы по оплате

штрафов и пеней за просрочку платежей.

Несмотря на увеличение заемных средств в обороте

предприятия их привлечение является нормальным. Это содействует временному

улучшению финансового состояния при условии, что они не замораживаются на

длительное время в обороте и своевременно возвращаются. В противном случае

может возникнуть просроченная кредиторская задолженность, что в конечном счете

приводит к выплате штрафов и ухудшению финансового положения предприятия.

Для изучения процесса формирования и изменения

пассивов предприятия необходим сравнительный анализ источников и средств

предприятия по различным направлениям. Сравнение активов и пассивов предприятия

позволяет сделать вывод об эффективности финансовой политики за изучаемый

период.

При анализе источников формирования внеоборотных

активов исходят из того, что это, как правило, долгосрочные кредиты и займы и

собственные источники. Причем, должен соблюдаться принцип целевого назначения,

т.е. покрытие определенных активов осуществляется определенными источниками.

Например, источниками покрытия незавершенных капитальных вложений и

оборудования к установке являются долгосрочные кредиты и займы.

Для анализа источников формирования внеоборотных

активов составляется аналитическая таблица 8.

Из данных таблицы 8 можно сделать вывод о том,

что в 2010 году основной капитал формировался на начало и конец года за счет

собственных и приравненным к ним средств предприятия. Это положительно

характеризует работу предприятия и говорит о том, что собственных средств

достаточно для покрытия основного капитала организации.

Однако в связи с увеличением основного капитала

на 5943 тыс. рублей и с уменьшением собственного капитала на 4934 тыс. рублей.

Все меньшая доля собственных средств направляется на формирование оборотного

капитала.

На покрытие основного капитала использовано на

начало и конец года, соответственно, 62670 и 68613 тыс. руб. Остальные источники

используются на покрытие оборотного капитала.

Таблица 8 -

Источники формирования основного капитала ЗАО «СмиК ДВ» в 2010 году, тыс. руб.

|

Показатель

|

На

начало отчетного периода

|

На

конец отчетного периода

|

Отклонение

|

Источники

формирования основного капитала

|

На

начало отчетного периода

|

На

конец отчетного периода

|