Возможности вложения средств для частного инвестора

Государственное

образовательное учреждение

высшего

профессионального образования

"Санкт-Петербургский

государственный университет экономики и финансов"

Кафедра

финансов

Дисциплина

"Финансы"

КУРСОВАЯ

РАБОТА

На тему: «Возможности

вложения средств для частного инвестора»

Выполнила: Соколова Н.В.

Факультет: ФК

Группа: 339/2

Дневная форма обучения

Проверила: к.э.н. Жилюк Д.А.

г.

Санкт-Петербург

год

Оглавление

Введение

Глава 1. Понятие,

классификация и функции инвестиций

§ 1.1 Определение понятия

инвестиции

§ 1.2 Классификация

инвестиций

§ 1.3 Функции инвестиций

Глава 2. Определение целей

и возможностей для частного инвестирования в РФ

§ 2.1 Цели вложения

средств для частного инвестора

§ 2.2 Возможности вложения

средств для частного инвестора

§ 2.3 Инвестиционное

поведение населения РФ

Глава 3. Анализ доходности

от вложения средств

§ 3.1 Хранение средств на

банковских депозитах

§ 3.2 Вложение в облигации

§ 3.3 Долевое участие в

паевых инвестиционных фондах

Заключение

Список литературы

Приложение №1

Приложение №2

Введение

Для эффективной деятельности любая производственная система требует

периодических вложений средств, то есть осуществления инвестиций.

В глобальном масштабе инвестиции способствуют ускорению

научно-технического прогресса, гражданского строительства, развития

здравоохранения, культуры и образования, улучшения качества и обеспечения

конкурентоспособности отечественной продукции, что во многом способствует

преуспеванию страны на международной арене.

Под призмой отдельно взятого предприятия, инвестирование помогает достичь

таких важных целей, как расширение производства и повышение его технического

уровня, улучшение качества и конкурентоспособности продукции, обеспечение

стабильного финансового состояния и максимизации прибыли.

Не стоит забывать и о населении страны, основы любого государства,

производства, экономической системы. Каждый человек, являясь мельчайшей

составляющей огромного механизма, принимает посильное участие и привносит

определённый вклад в развитие общего дела, для достижения общественного и

личного благополучия. Именно человек создаёт технические новшества, способные

сократить затраты и повысить производительность, на нём и его поступках

основывается экономическая и политическая ситуация в стране, из его

благосостояния строится благосостояние государства.

Человек, не испытывающий острой нехватки в средствах, которому не нужно

тратить время, пытаясь свести концы с концами, может гораздо более действенно

послужить своей стране. У него гораздо больше возможностей посвятить себя

развитию и обучению, увеличивая тем самым свою эффективность.

Хорошей возможностью улучшить своё материальное положение и избежать

утраты накоплений в связи с инфляцией является грамотное их инвестирование.

Некоторые его виды могут приносить весьма существенный доход. Именно поэтому,

на наш взгляд, так важно уделять внимание финансовой грамотности населения, что

в будущем приведёт не только к более успешной инвестиционной деятельности

сегодняшних инвесторов, но также поможет формированию у населения в целом более

адекватной оценки экономической ситуации в стране.

Целью данной курсовой работы является изучение понятия инвестиции, их

значимости как экономического объекта, раскрытие возможностей современного

инвестиционного инструментария страны применительно к частным инвесторам, а так

же сравнение и анализ предложенных форм организации сбережений.

Методологическую основу составила совокупность методов

экономико-статистического анализа, классификации, описания и обобщения, а также

изучение монографических публикаций и статей.

При написании теоретической части курсовой работы были использованы

материалы энциклопедических словарей, учебники для ВУЗов монографии по

выбранной тематике. В практической же части преобладают статистические данные,

взятые из официальных электронных ресурсов , а так же публикации и статьи за

период с 2008 по 1011 годы. Также были использованы касающиеся исследуемого

объекта нормативно-правовые акты.

инвестиция доходность

депозит облигация

Глава 1. Понятие, классификация и

функции инвестиций

§ 1.1 Определение понятия инвестиции

Исторически, термин «инвестиции» происходит от латинского слова

«investire» - одевать, украшать. По-итальянски же это слово обозначает

жаловать, даровать, что уже несколько ближе лежит к сути современного понятия.

Советская энциклопедия 1979 года даёт такое определение понятию инвестиции:

долгосрочные вложения капитала в отрасли экономики внутри страны и за границей.

Сложно было бы вообразить, что данная трактовка ничуть не изменилась за более

чем 30-ти летнюю историю развития экономики.

Многие отечественные и зарубежные экономисты высказывают свой взгляд на

данный вопрос. Глядя с определённого ракурса, подмечают нюансы и делают

дополнения, привносят понятию новый смысл, расширяя горизонты его применения.

Сравнивая, как определяют понятие инвестиций отечественные и зарубежные

экономисты современности и прошлых лет можно сделать вывод о многогранной

сущности инвестиций, проследить динамику и совершенствование их применения.

Некоторые примеры приведём в таблице 1.

Таблица 1

Определения понятия инвестиции

|

Определение понятия

|

Автор и источник

|

|

долгосрочное вложение

капитала в промышленность, сельское хозяйство, транспорт и другие отрасли

народного хозяйства.

|

Экономическая энциклопедия.

А.М. Румянцев. - М., 1972, Т.1. С. 548

|

|

затраты на производство и

накопление средств производства и увеличение материальных запасов.

|

Макконел К.Р., Брю С.Л.

Экономика. М., 1992, С.388

|

|

все виды и формы

имущественных, интеллектуальных, информационных ценностей, в том числе права

на них, вкладываемые в развитие человеческих ресурсов и в объекты любой

деятельности в целях прироста капитала, достижения их высокой рентабельности

и (или) иного полезного эффекта.

|

Иванов Г.И. Инвестиционный

менеджмент. Ростов н/Д: «Феникс», 2001, С. 16-23.

|

|

совокупность затрат,

реализуемых в форме целенаправленного вложения капитала на определенный срок

в различные отрасли и сферы экономики, в объекты предпринимательской

деятельности для получения прибыли (дохода) и достижения как индивидуальных

целей инвесторов, так и положительного социального эффекта.

|

Подшиваленко Г.П.,

Лахметкина Н.И., Макарова М.В. Инвестиции: Учеб.пособие - 2-е изд. перераб. и

доп. - М.: КНОРУС, 2004, С. 7-8.

|

|

вложения капитала в объекты

предпринимательской и иной деятельности с целью получения прибыли или

достижения положительного социального эффекта.

|

Ример М.И., Касатов А.Д.,

Матиенко Н.Н. Экономическая оценка инвестиций. Учеб. пособие. - СПб.:Питер,

2005, С. 25-29.

|

|

целенаправленное вложение

на определенный срок капитала во всех его формах и различные объекты

(инструменты) для достижения индивидуальных целей инвестора.

|

Ковалев В.В, Иванов В.В.,

Лялин В.А. Инвестиции: учебник. - М.: ТК Велби, Изд-во Проспект, 2006, С.

9-34

|

|

использование капитала в

следующих направлениях: реальные инвестиции - вложения финансовых средств в

материальные и нематериальные активы; финансовые инвестиции -инвестиции в

ценные бумаги (акции, облигации, векселя и др.).

|

Шапкин А.С., Шапкин В.А.

Теория риска и моделирование рисковых ситуаций. - М.: Издательско-торговая

корпорация «Дашков и Ко», 2007, С. 464.

|

|

объекты гражданских прав,

имеющие денежную оценку и предназначенные для дальнейшего вложения в любой

актив, не имеющий противоречащего законодательству характера, с целью

получения прибыли и иного полезного эффекта.

|

Бехтерева Е.В. Управление

инвестициями. - М.: ГроссМедиа: РОСБУХ, 2005, С. 6-11, 77-78.

|

|

вложения средств с целью

сохранения и увеличения капитала, получения дохода.

|

Лукичева Л.И., Егорычев

Д.Н. Управленческие решения. - М.: Издательство «Омега-Л», 2008, С. 372

|

|

денежные средства, целевые

банковские вклады, паи, акции и другие ценные бумаги, технологии, машины,

оборудование, лицензии, в том числе и на товарные знаки, кредиты, любое

другое имущество или имущественные права, интеллектуальные ценности,

вкладываемые в объекты предпринимательской и других видов деятельности в

целях получения прибыли (дохода) и достижения положительного социального

эффекта.

|

Закон РСФСР «Об

инвестиционной деятельности в РСФСР» от 26.06.91 - 1488-1

|

|

денежные средства, ценные

бумаги, иное имущество, в том числе имущественные права, иные права, имеющие

денежную оценку, вкладываемые в объекты предпринимательской и (или) иной

деятельности в целях получения прибыли и (или) достижения иного полезного

эффекта; капитальные вложения - инвестиции в основной капитал, в том числе

затраты на новое строительство, расширение, реконструкцию и техническое

перевооружение действующих предприятий, приобретение машин, оборудования,

инструмента, инвентаря и другие затраты.

|

Федеральный закон № 39-ФЗ

от 25 февраля 1999 г. «Об инвестиционной деятельности в Российской Федерации,

осуществляемой в форме капитальных вложений»

|

Очевидно, насколько разнятся определения понятия инвестиции у разных

экономистов. В первую очередь это связано с самим экономическим развитием,

следовательно, и углублением понятия инвестиций. Во-вторых его можно

рассматривать на макро- и микро- уровнях экономики, отражая как их существенный

вклад в создание и прирост ВВП, развитие социальной сферы, так и применительно

к уровню предприятия со своими целями и задачами или даже отдельного индивида,

преследующего целью сохранение и приумножение накопленного капитала.

До определённого времени "инвестиции" по существу

отождествлялась с категорией "капиталовложения". Под

капиталовложениями понимались "затраты на воспроизводство основных фондов,

их увеличение и совершенствование". Затем они трактовались как

"долгосрочное вложение капитала в промышленность, сельское хозяйство,

транспорт и другие отрасли народного хозяйства". Из приведенных высказываний

следует, что по существу инвестиции не только отождествлялись с капитальными

вложениями, но и подчеркивался долгосрочный характер этих вложений.

Однако в наше время известно, что инвестициями могут быть и краткосрочные

вложения, например, краткосрочные финансовые вложения в капитал. Спорным

вопросом остаётся и утверждение о том, что инвестиции могут выступать только в

денежной форме. На самом деле существует множество других форм, таких как

имущество, нематериальные активы и т.п.

Наиболее типичным заблуждением является всё же то, что за инвестиции

принимают любые вложения средств, которые могут и не приводить к росту капитала

и получению прибыли. К ним часто ошибочно относят так называемые

«потребительские инвестиции», такие как покупка бытовой техники, автомобиля,

дачи, что само по себе является расходованием средств, преследуя не цель

получения прибыли, а цель непосредственного долгосрочного потребления.

Но, как известно, не только прибыль может являться целью инвестиций. Не

стоит забывать и про создание непроизводственной инфраструктуры,

экологически-значимых объектов, очистку водоёмов и многие другие полезные для

общества и для планеты в целом мероприятия.

С учётом вышеизложенного материала, попытаемся исправить найденные ошибки

и составить наиболее полное и точное определение понятия инвестиции. Получим

следующее утверждение: инвестиции - это все виды имущественных и

интеллектуальных ценностей, вкладываемых в объекты предпринимательской и других

видов деятельности, в результате которой создается коммерческий или социальный

эффект. Либо представим данный термин несколько иначе, а именно как любые

объекты гражданских прав, имеющие денежную оценку и вкладываемые в

соответствующие объекты деятельности для достижения целей инвесторов.

§ 1.2 Классификация инвестиций

В современной экономической литературе присутствует некоторое

разнообразие при классификации инвестиций и, просмотрев множество изданий, мы

составили сводную таблицу, включающую как основные, наиболее часто

встречающиеся параметры классификации, так и вспомогательные, встречающиеся

реже, но тем не менее имеющие место. Так к основным можно отнести четыре

классификатора, а именно: по объекту вложения средств, по основным целям, по

срокам вложения и по форме собственности. К второстепенным же отнесём такие как

региональный и отраслевой признак, риски, характер участия инвестора в

инвестиционном процессе и некоторые другие. Обобщенные данные представим в

таблице 2.

Таблица 2

Классификация инвестиций

|

Классификатор

|

|

|

По объекту

|

Реальные Финансовые

Спекулятивные

|

|

По основным целям

|

Прямые Портфельные

Нефинансовые Интеллектуальные

|

|

По срокам вложения

|

Краткосрочные (до года)

Среднесрочные (до 3-5 лет) Долгосрочные (свыше 3-5 лет)

|

|

По форме собственности

на инвестиционные ресурсы

|

Частные Государственные

Иностранные Смешанные

|

|

По характеру участия в

инвестировании

|

Прямое Непрямое

|

|

По рискам

|

Агрессивные Умеренные

Консервативные

|

|

По хронологическому

порядку

|

Начальные Текущие

|

|

По регионам

|

Внутри страны За рубежом

|

|

По сфере вложений

|

Производственные Непроизводственные

|

|

По использованию

|

Активные Пассивные

|

|

По источнику

финансирования

|

Собственные средства

Привлечённые Заёмные Средства союзов предпринимателей Средства

государственных и бюджетных фондов Иностранные инвестиции

|

|

По отраслевому признаку

|

Промышленность Сельское

хозяйство Строительство Транспорт и связь Торговля Общественное питание и др.

|

Итак, базовым признаком классификации, несомненно, является объект

вложения средств, включающий в себя реальные, финансовые и, в некоторых

случаях, спекулятивные инвестиции. Исходя из названия, реальными инвестициями

будут являться вложения в реальные экономические активы, такие как материальные

и нематериальные ресурсы. В узком смысле, реальные инвестиции представляют

собой капитальные вложения и формируют капиталообразующие инвестиции.

Финансовые, представляют собой вложения средств в различные финансовые активы,

такие как ценные бумаги, паи и долевые участия, банковские депозиты и др.

Наряду с финансовыми, существуют и так называемые спекулятивные инвестиции. Они

так же являются вложением средств в финансовые активы, с той разницей, что

обладают повышенной долей риска и основной целью преследуют покупку

исключительно ради возможного изменения цены (валюта, ценные бумаги,

драгоценные металлы).

Далее, взяв за основной показатель цель инвестирования, рассмотрим его

более подробно. Из безмерного множества целей выделим несколько: прямые,

портфельные, нефинансовые, интеллектуальные. Основной задачей прямых инвестиций

является установление прямого контроля и управления объектом инвестирования

путём вложений в уставные капиталы фирм и организаций. Главная цель данного

вида инвестирования заключается не только в получении прибыли, но и в

расширении сферы своего влияния. Портфельные инвестиции - это средства,

вложенные в экономические активы с целью извлечения дохода и диверсификации

рисков. Причём под активами понимаются не только ценные бумаги, являющиеся

наиболее частым вариантом вложений для данного типа инвестирования, но также и

другие инструменты. Нефинансовые инвестиции выступают в форме вложения прав,

лицензий, ноу-хау, имущества в проект, в предприятие, в дело. Как таковые

прибыли они не приносят, но при удачном применении могут снизить издержки,

ускорить процесс работы и оказать иное положительное воздействие. Интеллектуальные

инвестиции предполагают создание интеллектуального продукта. Наибольший доход и

социальный эффект они могут дать, особенно когда в результате их реализации

возникают новые технологии, новый продукт, разрабатываются новые способы

организации производств, труда, появляются ноу-хау.

Сроки вложения представлены в целом одинаково и не являются дискуссионным

вопросом. Можно лишь добавить, что инвестиции чаще всего имеют долгосрочный

характер, а в краткосрочном периоде скорее будут представлять спекулятивный

интерес.

Говоря о распределении по форме собственности, отметим, что в частном

инвестировании участвуют граждане и предприятия негосударственных форм

собственности, в государственных соответственно государство и фирмы ему

принадлежащие. Иностранные инвестиции включают вложение средств заграничных

фирм, организаций, государств и иностранных граждан. Совместные или смешанные

инвестиции осуществляются отечественными и зарубежными экономическими

субъектами.

В зависимости от участия в инвестировании выделяют прямые и непрямые

инвестиции. В первом случае подразумевается непосредственное участие инвестора

в выборе объектов для вложения средств, во втором же случае эта задача

передаётся в руки специализированных фирм, являющихся финансовыми посредниками.

В условиях рыночной экономики любой фирме необходимо осуществлять

инвестиции, но есть возможность выбора между пассивными, менее рисковыми,

задача которых в лучшем случае обеспечить неухудшение показателей прибыльности

данной фирмы, и активными, более рисковыми, направленными на повышение

конкурентоспособности и доходности (Табл.3).

Таблица 3

Взаимосвязь видов инвестиций и риска

|

пассивные

|

|

|

активные

|

|

|

Замена оборудования

|

Модернизация оборудования

|

Расширение производства

|

Диверсификация производства

|

Стратегические инвестиции

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Низкий уровень риска Высокий

уровень риска

Зависимость между видами инвестиций и уровнем риска обусловлена

опасностью изменения реакции рынка на результаты деятельности фирмы после

осуществления того или иного вида инвестиций. Очевидно, что риск негативных

последствий инвестирования будет ниже при продолжении выпуска уже

апробированных рынком товаров и выше при организации нового производства.

§ 1.3 Функции инвестиций

Инвестиции как экономическая категория выполняют ряд важнейших функций,

без которых невозможно нормальное развитие экономика любого нормального

государства. В экономической теории выделяются следующие основные функции

инвестиций:

. Регулирующая. Инвестиции способны корректировать процессы

воспроизводства капитала и поддержание темпов их роста, развитие наиболее

важных ключевых отраслей хозяйства, структурную перестройку экономики,

ускорение научно-технического прогресса и улучшать социальное благосостояние.

Их регулирующая функция, фактически, распространяется не только на процессы

производства, накопления и потребления, но и на естественно-технические и

социальные явления, на развитие инфраструктуры, то есть пронизывать все уровни

и сферы жизнедеятельности общества.

. Распределительная. Посредством инвестирования, в сущности,

осуществляется распределение созданного общественного продукта в его денежной

форме между отдельными собственниками, уровнями и сферами общественного

производства, видами деятельности. Характер распределительных процессов

непосредственно зависит от целевых ориентиров, приоритетов, поставленных

государством задач. При этом инвестирование, как реализация отношений

распределения, соответствует целям жизнедеятельности общества, выражает форму

присвоения экономических благ, а также используется как способ разрешения

общественных противоречий.

. Стимулирующая. Инвестирование ориентировано на обновление

средств производства, на активизацию самых подвижных и быстроизменяющихся его

элементов, на развитие науки и техники. В этой своей роли инвестиции, по сути,

обслуживают развитие как таковое, определяют его темпы роста и качественные

характеристики.

. Индикативная. Реализация этой функции инвестиций позволяет

контролировать движение к цели, то есть вырабатывать такие регулирующие

механизмы, которые обеспечивают, как минимум, равновесное состояние

экономической системы.

Инвестиции на макроуровне являются основой для:

· осуществления политики расширенного воспроизводства;

· ускорения научно технического прогресса, улучшения качества и

обеспечения конкурентоспособности отечественной продукции;

· структурой перестройки общественного производства и

сбалансированного развития всех отраслей народного хозяйства;

· создания необходимой сырьевой базы промышленности;

· гражданского строительства, развития здравоохранения,

культуры, высшей и средней школы, а также расширения других социальных проблем;

· смягчения или разрешения проблемы безработицы;

· охраны природной среды;

· конверсии военно-промышленного комплекса;

· обеспечения обороноспособности государства и решения многих

других проблем.

Инвестиции играют важную роль и на микроуровне. На этом уровне они

необходимы прежде всего для достижения следующих целей:

· расширения и развития производства;

· недопущение чрезмерного морального и физического износа

основных фондов;

· повышения технического уровня производства;

· повышения качества и обеспечения конкурентоспособности

продукции конкретного предприятия;

· осуществления природоохранных мероприятий;

· приобретения ценных бумаг и вложения средств в активы других

предприятий;

· для обеспечения нормального функционирования предприятия в

будущем, стабильного финансового состояния и максимизации прибыли.

Таким образом, инвестиции являются важнейшей экономической категорией и

играют значимую роль как на макро, так и микроуровне, в первую очередь для

простого и расширенного воспроизводства, структурных преобразований,

максимизации прибыли и на этой основе решения многих социальных проблем.

Глава 2. Определение целей и

возможностей для частного инвестирования в РФ

§ 2.1 Цели вложения средств для

частного инвестора

Формирование четких и достижимых инвестиционных целей и задач является

первым и важнейшим шагом в инвестиционном процессе. При работе инвестора с

консультантом либо управляющим формирование целей и задач происходит в процессе

взаимодействия между инвестором и специалистами, а квалифицированный

индивидуальный инвестор может это сделать самостоятельно. Инвестиционный

горизонт, то есть срок, на который планируется инвестировать средства, а также

приоритеты инвестора по отношению к доходности, сохранности и ликвидности его

активов являются важнейшими факторами, определяющими инвестиционные цели и

задачи. Многое также зависит от специфики инвестора, от того, частным,

корпоративным и/или институциональным («квалифицированным», «профессиональным»)

инвестором он является. Среди факторов, определяющих специфические требования и

предпочтения инвестора можно также выделить его уровень финансовой

состоятельности, возраст, предыдущий опыт, планы на будущее, психологические

особенности и некоторые другие факторы.

Как примеры целей частных инвесторов можно назвать:

· получение дохода на вложенные средства выше на 5, 10,…%, чем

на депозите в надежном банке,

· накопление средств на крупную покупку, например автомобиль,

квартиру, дом,

· накопление необходимого финансового ресурса для обеспечения

обучения ребенка, с учетом необходимых регулярных выплат, в том числе за

границей,

· накопление некоторой «абсолютной» величины капитала в течение

нескольких лет,

· создание пенсионного капитала для собственного или семейного

пенсионного обеспечения, в том числе для возможности выхода на пенсию раньше

установленного государством «пенсионного возраста».

Можно назвать и много других возможных целей. Важно, чтобы к этим целям,

как и к целям в других областях деятельности, в том числе в управлении

бизнесом, можно было применить понятия определенности, измеримости,

достижимости.

Если говорить о целях корпоративного инвестора, например, коммерческой

компании имеющей временно свободные денежные средства в связи с продажей части

основных средств или погашением крупной дебиторской задолженности, другими

обстоятельствами, то среди возможных целей можно назвать, например такие:

· размещение средств с доходностью выше, чем на банковском

депозите,

· накопление определенной суммы на новое оборудование, покупку

конкурента,

· обеспечение регулярных поступлений инвестору для покрытия

текущих платежей, например арендной платы, выплат по банковскому кредиту и

другие цели.

Как правило, для размещения таких корпоративных средств существуют

определенные ограничения, связанные с неопределенным и непродолжительным сроком

инвестирования. Так происходит из-за того, что средства могут оперативно

понадобиться компании для использования в основном бизнесе. Но и в этом случае

при правильном построении инвестиционного портфеля инвестор может получить

дополнительный доход.

Отдельно стоит остановиться на целях так называемых «институциональных»

инвесторов, для которых необходимость размещения финансовых средств

определяется самой их сущностью, «природой», целями существования этих

организаций. Наиболее известные из них - это пенсионные фонды, страховые

компании, банки, также можно назвать широко представленные на Западе

благотворительные фонды, инвестиционные фонды фондов, семейные фонды и другие

организации.

Среди целей таких инвесторов можно назвать:

· сохранение капитала от инфляции,

· обеспечение доходности на вложенные средства выше

определенного уровня, например инфляции или соответствующего индекса ценных

бумаг,

· диверсификация вложений по рынкам, регионам, отраслям, видам

вложений.

В целом инвестиционные цели могут относиться к одной из следующих

категорий: сохранение капитала, увеличение капитала, получение текущего дохода

и так называемый «абсолютный доход», который подразумевает получение текущего

дохода при увеличивающейся стоимости основного капитала.

На цели инвестора также влияют его терпимость, толерантность к риску,

налоговые соображения, законодательные ограничения, индивидуальные

предпочтения. Законодательные ограничения становятся особенно важными при

управлении средствами «институциональных» инвесторов. А индивидуальные

предпочтения частного инвестора могут проявиться в выборе конкретного региона

для инвестиций, если инвестор там жил или живет, либо в выборе акций конкретной

компании, в которой инвестор или близкие ему люди работают.

Если цели поставлены, то их нужно достигать. Есть определенные базовые

подходы, которые используются большинством рациональных инвесторов. Как

правило, цели и задачи инвестора становятся основой для определения его

инвестиционной политики. Инвестиционная политика связывает цели и задачи

инвестора с возможностями и реалиями рынка.

§ 2.2 Возможности вложения средств

для частного инвестора

Как известно понятие процента тесно связано с инвестированием, вложением

и осуществлением практических действий в целях получения прибыли или достижения

иного полезного эффекта, поэтому в этой главе речь пойдёт именно о такой форме

получения дополнительной прибыли.

Итак, существует несколько объектов инвестирования, среди них:

· Реальные

· Спекулятивные

· Финансовые

Реальные инвестиции, т.е. прямая покупка реального капитала может быть

представлена в форме материальных активов (основных фондов, земли), оплаты

строительства или реконструкции, капитального ремонта основных фондов, вложения

в нематериальные активы, такие как лицензии, авторские права, товарные знаки,

ноу-хау, человеческий капитал и т.д.

Финансовые инвестиции, т.е. косвенная покупка капитала через финансовые

активы включает в себя ценные бумаги, в том числе ПИФы, предоставленные

кредиты, лизинг (для лизингодателя).

Спекулятивные инвестиции, т.е. покупка активов исключительно ради

возможного изменения цены работают с валютами, драгоценными металлами (в виде

обезличенных металлических счетов), ценными бумагами.

В данной работе нас больше всего интересуют финансовые инвестиции в виде

покупки ценных бумаг.

Согласно российскому законодательству к ценным бумагам относятся:

· Акция

· Банковская сберегательная книжка на

предъявителя

· Вексель

· Депозитный сертификат

· Двойное складское свидетельство

· Закладная

· Инвестиционный пай

· Ипотечный сертификат участия

· Коносамент

· Облигация

· Опцион эмитента

· Простое складское свидетельство

· Приватизационные ценные бумаги

· Российская депозитарная расписка

· Сберегательный сертификат

· Чек

Основной задачей для многих частных лиц при инвестировании средств

является, как минимум, сохранение личных сбережений, и, как максимум, получение

наиболее высокой реальной, скорректированной с учетом инфляции, доходности при

разной индивидуальной склонности к риску. Данная проблема приобретает особую

актуальность в период кризиса в экономике, поскольку подходы к инвестированию и

выбору объектов для инвестиций должны соответствовать фазам и циклам

экономической активности (росту, замедлению, спаду или восстановлению). Так,

инструменты инвестирования, которые приносили высокий доход в период роста

экономики, являются неприемлемыми с точки зрения доходности в период

экономического спада.

Кризис и его проявления в виде падения курса рубля, стоимости акций и

проблем с отзывом вкладов частными лицами из банков, обострил проблему

сохранения частных накоплений. Повышение неопределенности и негативный

новостной фон может вести к нелогичным действиям, и как следствие, к получению

убытка. Чтобы не только достичь основной цели - сохранить средства, но и

преумножить, нужно действовать обдуманно, зная основные преимущества и

недостатки доступных частному лицу форм размещения средств.

Перед решением об инвестировании средств, необходимо рассмотреть основные

альтернативы их размещения с описанием преимуществ и недостатков каждого из

них, а также присущих им рисков. Понимание рисков, связанных с инвестициями в

различные инструменты, является одним из ключевых факторов успешной инвестиционной

деятельности. Главным для инвестора является риск получения отрицательной

доходности. Однако форма проявления отрицательного результата также может быть

разной и зависеть от инвестиционного инструмента. Убыток может формироваться не

только от отрицательной разницы между ценой покупки и продажи, но и зависеть от

особенностей налогообложения операций с активом, степени его ликвидности,

размера транзакционных издержек и т.п.

Также необходимо уделять особое внимание рассмотрению целей, стоящих перед

инвестором или желаемых результатов, которых инвестор желает достичь.

Существует цель сохранения капитала, т.е. получение доходности, равной

инфляции. Как правило, подобная цель является актуальной в том случае, когда

инвестору могут потребоваться средства через короткий промежуток времени. Цель

повышения размера начальных инвестиций в реальном выражении, т.е. получение

доходности, превышающей уровень инфляции, является актуальной при длительном

сроке инвестирования. Цель получения текущего дохода сопряжена с необходимостью

осуществления текущих выплат, покрывающих часть потребностей инвестора.

За прошедшие годы относительного благополучия у части населения России

сформировались накопления. Проблема их сохранения в непростых условиях

финансового кризиса является для этой части населения весьма актуальной

задачей. Основным вопросом для них является, как наиболее рационально

распорядиться своими средствами, чтобы минимизировать негативные влияния

кризисных проявлений. На сегодняшний день в России частному инвестору доступны

следующие основные варианты размещения накоплений:

. Перевод наличных средств в банковскую ячейку или домашний

тайник.

. Хранение средств на банковских депозитах

. Вложения в ценные бумаги (акции, облигации)

. Приобретение изделий из драгоценных металлов (мерные слитки,

ювелирные украшения)

. Открытие обезличенных металлических счетов в банке

. Приобретение произведений искусства

. Приобретение производных финансовых инструментов (фьючерсов,

опционов)

. Приобретение материальных активов (недвижимость, товары

длительного пользования)

Для выбора оптимальной стратегии инвестирования в нынешних условиях

необходимо понимать их преимущества и недостатки, а также свойственные им риски

инвестирования.

§ 2.3 Инвестиционное поведение населения

РФ

Трансформация сбережений в инвестиции - важнейший фактор финансирования

любой развитой экономики. Активное участие населения в инвестировании на

фондовом рынке является также предпосылкой устойчивости национального рынка к

кризисным явлениям не международном рынке капитала.

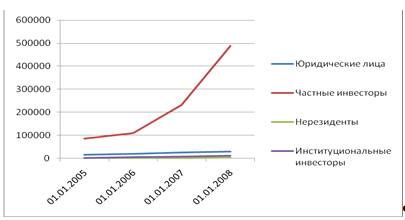

По результатам вкладов в крупные компании, такие как «Роснефть»,

«Сбербанк», ВТБ, можно сделать вывод о высоком интересе частного инвестора к

операциям с ценными бумагами. Об уверенном росте инвестиционной активности

населения Российской Федерации свидетельствует и динамика клиентской базы

фондовых посредников (табл.4)

Таблица 4

Инвесторы на ММВБ

|

Инвесторы

|

01.01.2005

|

01.01.2006

|

01.01.2007

|

01.01.2008

|

|

Юридические лица

|

15286

|

19069

|

24355

|

28276

|

|

Частные инвесторы

|

85731

|

109714

|

230907

|

487555

|

|

Нерезиденты

|

787

|

1145

|

2002

|

3235

|

|

Институциональные

инвесторы

|

2146

|

4512

|

7690

|

10800

|

|

Всего

|

103932

|

134440

|

264934

|

529866

|

Как наглядно видно из рисунка 1, представленного по данным таблицы 4,

число частных инвесторов значительно возрастает, набирая темпы с каждым годом.

Однако стоит поговорить и о распределении интересов граждан между различными

формами организации сбережений, что во многом зависит от национальных

особенностей инвестиционного поведения населения, которое в свою очередь

зависит от ряда параметров, в том числе от культурных и исторических традиций.

Динамика

роста активности среди инвесторов

Рис.

1

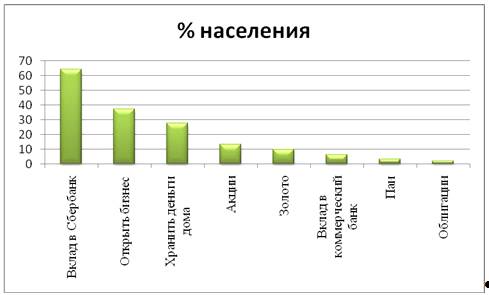

Для получения ответа на поставленный вопрос, обратимся к данным

социологического исследования, проведённого под руководством московской

межбанковской валютной биржи (ММВБ) при участии агентства «Сальвадор» и фонда

«Общественное мнение». При общем объёме выборки социологического исследования в

34 тысячи респондентов были поставлены следующие задачи:

· исследование групп, формирующих «инвестиционную моду»

· исследование финансового опыта населения по регионам и РФ в

целом

· оценка влияния финансового опыта населения на принятие

дальнейших финансовых решений

· исследование инвестиционных предпочтений граждан

Отбор респондентов предполагал наличие у последних недавнего опыта

финансовых вложений и инвестирования, а так же лиц, проявляющих интерес к

вопросам вложения средств: эта группа составила 35% населения страны.

Результаты исследований приводятся в процентах по этой группе.

Респонденты лучше всего осведомлены о традиционных, «классических»

инструментах вложения денег, а именно: банковских вкладах, инвестициях в

недвижимость и акциях. Наименее известны возможности вложения в ПИФ,

корпоративные облигации и ОФБУ: о них не знают 47%, 61% и 72% опрошенных

соответственно.

Стремление

населения вкладывать в различные инвестиционные инструменты

Рис. 2

При наличии финансовых возможностей желали бы купить акции 50%

опрошенных, паи в ПИФ - 19%. И в случае с акциями, и в случае ПИФ наиболее

распространённая причина нежелания воспользоваться этими инструментами

инвестирования - нехватка знаний в этой области, её назвали 14-18%

респондентов, не желающих покупать акции или паи, по 8-10% опрошенных ссылались

на отсутствие интереса к такой деятельности либо на отсутствие денег, по 5-6%

выражали неуверенность в том, что смогут удачно вложить деньги, или боялись

рисковать.

Подавляющее большинство респондентов (89%) заявили, что не планируют

делать вложения в акции или паи. Только у 5% опрошенных входит в ближайшие

планы приобретение этих бумаг.

На основе ответов респондентов на различные вопросы об отношении к

инвестиционной деятельности, организаторы опроса выделили группу «потенциальных

акционеров» - людей, проявивших наибольший интерес к вложению в ценные бумаги.

Их доля составила 15% от выборки.

Результаты исследования свидетельствуют о том, что большинство

респондентов, даже среди представителей наиболее перспективной группы -

«потенциальных акционеров», - пока ещё не готовы к современной форме

инвестиционной деятельности, предполагающей большую включённость и довольно

активное поведение на фондовом рынке, и скорее ориентированы на то, чтобы быть

«пассивными инвесторами».

Подавляющее большинство участников опроса (90%) признались, что у них

лично недостаточно знаний и информации, для того чтобы успешно вложить деньги в

акции, и только 7% оценили свои знания как достаточные.

Исходя из вышеизложенного, можно сделать вывод, что уровень экономической

грамотности финансово активных граждан, задумывающихся о том, как рационально

распорядиться имеющимися средствами, сегодня не слишком высок. Информирование

же граждан о фондовом рынке и его институтах, об основных понятиях связанных с

ним, об индикаторах его состояния приведёт не только к более успешной

инвестиционной деятельности сегодняшних инвесторов и вновь пришедших на рынок,

но также поможет формированию у населения в целом более адекватной оценки

экономической ситуации в стране.

Глава 3.

Анализ доходности от вложения средств

§ 3.1 Хранение средств на банковских

депозитах

Данная форма хранения средств оставалась одной из наиболее

распространенных. Некоторые коррективы внес финансовый кризис, обостривший

проблему надежности ряда кредитных организаций и вызвавший отток вкладов

физических лиц с депозитов. Проблема оттока средств вкладчиков стала наиболее

острой осенью 2008 года, когда стали известны проблемы в ряде банков. Тем не

менее, согласно данным Агентства по страхованию вкладов России (АСВ), общий

размер вкладов физических лиц в банках - участниках системы страхования вкладов

в январе-сентябре 2008 г. вырос на 14,2% до 5 861,9 млрд руб., по сравнению с

приростом в размере 22% за аналогичный период 2007 г. Поквартальная динамика

вкладов в 2008 году была неравномерной. Согласно данным АСВ, в I квартале 2008

г. темп прироста депозитов составил 2,9%, во II квартале темпы прироста

составили 8,8%, в III квартале 2008 г. замедлились до 2,1%.

В 2009 г. объем вкладов населения в банках увеличился на 26,8% до 7 464,3

млрд руб. (в 2008 г. - на 14,7%), что превысило прогноз АСВ на 2010 г. в 22%.

По мнению Агентства, это свидетельствует об укреплении положительных тенденций

в банковском секторе. В то же время такой сильный рост вкладов стал возможным

благодаря резкому повышению сберегательной активности населения, а также

восстановлению мировых финансовых и сырьевых рынков, росту выручки за

российский экспорт, что привело к стабилизации доходов населения и выплате

значительных премий по итогам года.

В I полугодии 2010 г. объем вкладов населения в банках увеличился на

12,7% до 8 410,5 млрд руб. (в I полугодии 2009 г. - на 9,9%), тогда как

согласно первоначальному прогнозу Агентства прирост вкладов за данный период

мог составить 8-9%. В I полугодии

2010 г. доля Сбербанка на рынке вкладов снизилась на 1,1 п.п. до 48,3%.

Отставание Сбербанка от общерыночной динамики, как и ранее, связано с его более

консервативной процентной политикой. По состоянию на 1 июля 2010 г. из общего

объема вкладов 4 061,6 млрд руб. (48,3%) были размещены в

Сбербанке, а 4 348,8 млрд руб. (51,7%) в других банках.

По данным агентства "РБК.Рейтинг" был проведён анализ на

"Cамые привлекательные ставки по банковским вкладам" по состоянию на

8 июня 2010 года. В рэнкинге приняло участие около 100 банков, приславших

заявку и заполнивших анкету в период с 1 по 4 июня (табл. 5).

Таблица 5

|

Лучшие ставки по

депозитам в рублях на 1 месяц

|

|

№

|

|

Кол-во дней

|

Название вклада

|

Мин. сумма вклада (руб.)

|

Макс. сумма вклада (руб.)

|

% годовых

|

|

Минимальная сумма вклада

до 100 000 рублей

|

|

1

|

Сберкред Банк

|

31

|

Сезон удачи

|

1 150

|

11,50

|

|

2

|

Банк Проектного

Финансирования

|

31

|

Заботливый

|

10 000

|

|

11.00

|

|

3

|

Сберкред Банк

|

31

|

Премия

|

1 000

|

|

10.50

|

|

4

|

Сберкред Банк

|

31

|

Копилка

|

1 000

|

|

10.00

|

|

5

|

Инвестрастбанк

|

31

|

Классический +

|

50 001

|

500 000

|

9.35

|

|

6

|

Инвестрастбанк

|

31

|

Классический +

|

10 000

|

50 000

|

9.10

|

|

7

|

Ренессанс Кредит

|

31

|

Ренессанс Доходный

|

5 000

|

99 999

|

9.00

|

|

8

|

Фининвест

|

31

|

ОКЛАД

|

15 000

|

|

9.00

|

|

9

|

Сберкред Банк

|

31

|

Базовый

|

1 000

|

|

9.00

|

|

10

|

ТРАСТ

|

31

|

ТРАСТ-М об ильный

|

3 000

|

|

8.75

|

Рассмотрим таблицу доходности вкладов до 100 000 рублей сроком на один

месяц. Лучший процент по банковскому депозиту показал Сберкред Банк со вкладом

«Сезон удачи», процент по которому составил 11,5% годовых. Затем идёт вклад

«Заботливый» Банка Проектного финансирования и 11% годовых. Замыкает тройку

лидеров вклад «Премия» всё того же Сберкред Банка - 10% годовых (таблица Х).

Что касается более долгосрочных вложений согласно рейтингу РБК, ставка

процента оказалась несколько выше на промежутке в год, нежели в месяц. Итак,

наиболее выгодный вклад представил Металлургический коммерческий банк, ставка

процента по которому составила 14,4% годовых. Ниже следуют ИнтехБанк со вкладом

«Процентный драйв» и Ренессанс Кредит «Фреш» с доходом в 13,1% и 13%

соответственно. Более подробные данные по ренкингу доходности банковских

депозитов представлены в приложении №1.

Согласно данным федеральной службы государственной статистики, инфляция в

годовом выражении за апрель 2011 года к апрелю 2010 года, ускорилась до 9,6% с

мартовских 9,5%. Официальный прогноз по инфляции на 2011 год составляет

6,5-7,5%. В 2010 же году данный показатель составил 8,8%. Заметно, что лишь

немногие банковские вклады предлагают более высокий процент по вкладам,

способный покрывать убытки от инфляции.

Таким образом, можно сделать вывод о том, что на практике, как и в

теории, доходность от банковских вложений крайне невелика и зачастую даже не в

состоянии покрыть уровень инфляции, и тем более служить хорошим инструментом

для приумножения средств.

§ 3.2 Вложение в облигации

Для начала рассмотрим возможности российского рынка облигаций, на примере

рейтинга предоставленного финансовой группой «Доходъ». В рейтинге

рассматриваются 3 вида облигаций: при вложении на полгода, год и наконец, на 2

года, начиная с апреля текущего, 2011 года.

Прошли отбор и оказались пригодными для инвестирования на 6 месяцев с

апреля по сентябрь 36 облигаций. Остальные же были отбракованы в силу низкой

ликвидности и отсутствия данных о доходности.

Как наилучшие, были представлены 3 облигации: АИЖК КО-02, Каустик-02 и

ЗолСелигд1 с доходностью 9 - 11% и ликвидностью 85,55 и 35%, соответственно.

Эти облигации будут погашены в конце августа, июля и июня 2011 года,

соответственно. Остальные три облигации в таблице 6: Полипласт1 (14,12% и 30%),

Мособлгаз1 (11,79 и 30%) и ЮниТайл-01 (12,65 и 20%) будут погашены в конце

июня, в середине мая и в конце июня, соответственно.

Стоит заметить, что высокая ликвидность облигаций важна для инвесторов,

которые часто меняют объекты инвестирования. Для тех же, кто держит акции

вплоть до их погашения, этот параметр не столь значителен.

Таблица 6

Лучшие для инвестирования облигации

при вложении на полгода

|

Название

|

Доходность

|

Погашение

|

|

АИЖК КО-02

|

9,57

|

85

|

23.08.2011

|

|

Каустик-02

|

9,41

|

55

|

07.07.2011

|

|

ЗолСелигд1

|

11,07

|

35

|

28.06.2011

|

|

Полипласт1

|

14,12

|

30

|

21.06.2011

|

|

Мособлгаз1

|

11,79

|

30

|

17.05.2011

|

|

ЮниТайл-01

|

12,65

|

20

|

22.06.2011

|

Для инвестирования на период с апреля 2011 по апрель 2012 за лучшие

позиции соревновались 66 облигаций. Кроме облигаций Мособлгаз1, Каустик-02 и

АИЖК КО-02 проанализированных в обзоре за полгода, большой интерес представляют

облигации: СУ-155 3об, с доходностью 14,64% и ликвидностью 100%, которая будет

погашена в средине февраля 2012 года, облигация ОИЖК-01 (11% и 45%) с погашением

в конце февраля 2012 года и облигация Аладушкин2 (10% и 30%) с погашением в

конце ноября 2011 года. Данные этих облигаций приведены в таблице 7.

Таблица 7

Лучшие для инвестирования облигации

при вложении на год

|

НазваниеДоходностьЛиквидностьПогашение

|

|

|

|

|

СУ-155 Зоб

|

14,64

|

100

|

15.02.2012

|

|

АИЖК КО-02

|

9,57

|

85

|

23.08.2011

|

|

Каустик-02

|

9,41

|

55

|

07.07.2011

|

|

ОИЖК-01

|

11,20

|

45

|

21.02.2012

|

|

Мособлгаз1

|

11,79

|

30

|

17.05.2011

|

|

Аладушки

|

9,70

|

30

|

22.06.2011

|

|

АРТУГ-02

|

15,54

|

25

|

22.03.2012

|

Всего облигаций, пригодных для инвестирования на 2011 - 2012 годы,

оказалось 166 штук. Доходность наилучших 27 превышает ставку банковского

депозита. Из них 6 облигаций имеют ликвидность свыше 50% (Приложение 2).

Облигации: ЮниТайл-01, ЗолСелигд1, АИЖК КО-02, Аладушкин2, СУ-155 3об и

ОИЖК-01 подробно проанализированы в обзорах за полгода и год. Здесь мы

проанализируем облигации со сроками погашения с начала апреля по август 2012

года. Список этих облигаций приведен в таблице 8. Наилучшими для вложения

средств сроком до двух лет, по мнению автора, являются облигации: Апт36и6 02,

МособгазФ2, СтрТрГаз02 и СэтлГрупп1. Эти облигации имеют доходность от 10 до

20% и ликвидность от 50 до 100%.

Таблица 8

Лучшие для инвестирования облигации

при вложении на два года

|

Название

|

Доходность

|

Ликвидность

|

Погашение

|

|

Апт36и6 02

|

18,91

|

85

|

05.06.2012

|

|

СтрТрГаз02

|

15,10

|

95

|

13.07.2012

|

|

СУ-155 Зоб

|

14,64

|

100

|

15.02.2012

|

|

СэтлГрупп1

|

13,40

|

50

|

15.05.2012

|

|

МособгазФ2

|

12,43

|

65

|

24.06.2012

|

Облигации в таблице 8 и приложении 2 обладают доходностью, превышающую

доходность банковского депозита.

По доходности, лучшие 10 облигаций за март 2011 года представлены в

таблице 9.

Таблица 9

10 лучших по доходности облигаций за март 2011 года

|

Название

|

Доходность

|

Ликвидность

|

Погашение

|

|

ХортексФ-1

|

22,96

|

80

|

14.08.2013

|

|

Апт36и6 02

|

18,91

|

85

|

05.06.2012

|

|

КНРГФин01

|

15,73

|

30

|

23.10.2012

|

|

ЭкспГрупп1

|

15,73

|

15

|

17.12.2012

|

|

АРТУГ-02

|

15,54

|

25

|

22.03.2012

|

|

СтрТрГаз02

|

15,10

|

95

|

13.07.2012

|

|

ИркЭнерго1

|

14,91

|

25

|

28.11.2013

|

|

СУ-155 3об

|

14,64

|

100

|

15.02.2012

|

|

РИАТО-01

|

14,57

|

65

|

03.06.2013

|

|

Полипласт1

|

14,12

|

30

|

21.06.2011

|

В качестве инвестиций облигации привлекательны фиксированным периодом

обращения на рынке и фиксированным процентным доходом, что позволяет точно

прогнозировать размер прибыли от таких инвестиций. Это существенно снижает риск

инвестиций в облигации по сравнению с акциями, доход по которым зависит от

большого количества факторов и плохо прогнозируется на длительный срок.

Делая вывод по данному параграфу можно отметить, что облигации часто

предлагают более высокую доходность, чем депозиты, в исключительных случаях

превышая процентную ставку банковских вкладов в 2-3 раза. В то же время,

являясь наименее рисковым инструментом для вложения средств. Это должно

вызывать интерес среди инвесторов частного сектора. По нашему мнению,

предпочтение депозитов облигациям чаще связано с недостаточной

информированностью хозяйствующих субъектов по данному вопросу.

§ 3.3

Долевое участие в паевых инвестиционных фондах

Что касается паевых инвестиционных фондов, то прошедший квартал для

российского рынка коллективных инвестиций был весьма удачным. Из 285 открытых и

интервальных паевых фондов, вошедших в рейтинг, стоимость 220 изменилась в

положительную сторону, в то время как оставшиеся 65 показали отрицательную

динамику. Результат вполне ожидаемый, если учесть, что сам отечественный рынок

акций за этот период показывал рост. Так индекс ММВБ по итогам I квартала 2011

года прибавил 7.44% до 1813.59 пунктов (рис. 3), долларовый индекс РТС показал

более внушительный тем роста - 15.47%, показав в последний рабочий день марта

уровень в 2044.20 пунктов.

Наиболее яркую динамику продемонстрировали отраслевые фонды, при этом

речь идет не только о ПИФах с положительным изменением стоимости пая за

минувший квартал, но и о фондах, принесших своим пайщикам определенные убытки.

Так, например, первые места в рейтинге самых доходных открытых ПИФов в I

квартале распределены, в основном, по фондам, ориентированным на акции

нефтегазовых компаний России, что вполне закономерно: индекс ММВБ-Нефть и Газ

за рассматриваемый период вырос на 13.41%, и это при том, что сам индекс ММВБ

прибавил только 7.44%. Не плохо укрепился и телекоммуникационный сектор и, как

результат, индекс ММВБ-Телекоммуникации вырос на 8.42%, в результате, среди

ПИФов-лидеров по доходности есть участники, ориентированные и на этот сектор

(табл. 10).

Таблица 10

|

Самые доходные открытые

ПИФы в I квартале 2011 года

|

|

№

|

ПИФ

|

Изменение (%)

|

Стоимость пая на 31 марта

2011 года (руб.)

|

Стоимость пая на 31 декабря

2010 года (руб.)

|

|

1

|

Альфа-Капитал Нефтегаз

|

15.44

|

1 085.34

|

940.21

|

|

2

|

Стоик - Телекоммуникации

|

14.99

|

1 130.58

|

983.18

|

|

3

|

ТКБ БНП Париба - Российская

нефть

|

14.91

|

3 861.09

|

3 360.12

|

|

4

|

Максвелл Нефтегаз

|

14.76

|

983.76

|

857.21

|

|

5

|

ВТБ - Фонд Нефтегазового

сектора

|

14.63

|

10.50

|

9.16

|

|

6

|

Тройка Диалог -

Нефтегазовый сектор

|

14.57

|

1 610.20

|

1 405.37

|

|

7

|

Русь-Капитал - Нефтегаз

|

14.38

|

1 267.50

|

1 108.17

|

|

8

|

БКС - Фонд Нефти и

Нефтехимии

|

14.10

|

1 845.91

|

1 617.75

|

|

9

|

УралСиб Нефть и Газ

|

13.68

|

15 076.46

|

13 262.06

|

|

10

|

ВТБ - Фонд Телекоммуникаций

|

13.52

|

9.99

|

8.80

|

Первые места в рейтинге самых убыточных ПИФов также за отраслевыми

фондами, только ориентированными на акции энергетических компаний. Сам индекс

ММВБ-Энергетика за рассматриваемый период упал почти на 9%. Не лучшим образом

показали себя и акции компаний потребительского сектора. К слову, индекс

ММВБ-Потребительский сектор за первые три месяца 2011 года снизился без малого

на 6%.

В этой ситуации «золотая» середина за фондами, имеющими в своих портфелях

акции более широкого списка, то есть не сфокусированных на каких-то конкретных

отраслях или отдельных компаниях. Если говорить о ПИФах консервативных

стратегий, такие как облигационные и денежные, то они, в основном, показали

положительную доходность, за редким исключением, однако по сравнению с фондами

рискованных стратегий (акции, смешанные, индексные) эта доходность выглядит не

такой впечатляющей, хоть и остается в среднем выше, чем ставки по банковским

депозитам, которые, в свою очередь, продолжают снижаться и уже не обеспечивают

сохранность денежных средств от инфляции.

Самым

доходным открытым

<http://rating.rbc.ru/articles/2011/04/15/33249138_tbl.shtml?2011/04/12/33243487>

ПИФом в I квартале 2011 года стал «Альфа-Капитал Нефтегаз» управляющей компании

«Альфа-Капитал», заработавший для своих пайщиков за первые три месяца, без учета

вознаграждений, налогов и пр., 15.44%. Второе место за ПИФом «Стоик -

Телекоммуникации» (УК «БФА»), результат которого 14.99%. Чуть меньше (14.91%)

заработал фонд «ТКБ БНП Париба - Российская нефть» (УК «ТКБ БНП Париба

Инвестмент Партнерс»), что соответствует третьему месту в рейтинге самых

доходных открытых ПИФов в I квартале 2011 года.

Самым

доходным облигационным

<http://rating.rbc.ru/articles/2011/04/15/33249138_tbl.shtml?2011/04/12/33243487>

ПИФом стал еще один фонд управляющей «Альфа-Капитал» - «Альфа-Капитал Резерв»,

заработавший для своих клиентов 5.44%.

Лидерами

среди самых убыточных

<http://rating.rbc.ru/articles/2011/04/15/33249138_tbl.shtml?2011/04/12/33243522>

ПИФов минувшего квартала стали: «Замоскворечье - фонд энергетики» («УК Банка

Москвы»), «КапиталЪ - Энергетический» (УК «КапиталЪ Управление активами») и

«Газпромбанк - Электроэнергетика» (УК «Газпромбанк - Управление активами»),

показавшие снижение стоимости пая в пределах от 11% до 15%.

Что

касается интервальных фондов, то наибольший доход 8.82% за минувший квартал

принес своим клиентам ПИФ «Дивидендные акции и корпоративные облигации»

управляющей «Регион Эссет Менеджмент», а наибольший убыток - «Интерфин

ЭНЕРГИЯ», находящийся под управлением «Интерфин Капитал», стоимость пая

которого снизилась на 11.18%.

Делая краткий вывод по результатам данных, приведённых в этой главе,

отметим, что на современном этапе существует множество возможностей для

вложения средств, однако они различаются между собой по своей прибыльности и

рискованности. Те, кто не намерен рисковать и хочет сохранить свой капитал,

приумножая его незначительно, может воспользоваться предложениями банковских

депозитов. Промежуточный вариант - вложение в облигации и управляемые

инвестиционные фонды, предполагает небольшие риски, однако процент заметно

выше, чем по банковским депозитам. Третий и самый рискованный вариант - это

самостоятельное инвестирование, которое требует продуманного составления

портфеля с целью диверсификации рисков, процент по данным операциям может быть

крайне велик, однако существует немалый риск потерять все сбережения.

Заключение

В данной курсовой мы раскрыли экономическую сущность инвестиций.

Инвестиции - это любые объекты гражданских прав, имеющие денежную оценку и

вкладываемые в соответствующие объекты деятельности для достижения целей

инвесторов. И хоть цель получения дохода наиболее частая, но далеко не

единственная. Показали, что инвестиции обладают определёнными функциями

(регулирующей, распределительной, стимулирующей, индикативной) и могут

классифицироваться в зависимости от конкретного признака.

Подошли вплотную к изучению частных финансовых инвестиций, доступных на

современном этапе населению Российской Федерации. Осветили их доходность и

возможную рискованность.

Отдельно обратили внимание на недостаточную осведомлённость граждан по

поводу их возможностей для инвестирования средств. Что привело к выводу о

необходимости повышения финансовой грамотности среди населения и улучшения

освещения данного вопроса в СМИ.

Пришли к заключению, что на современном этапе существует множество

возможностей для вложения средств, однако они различаются между собой по своей

прибыльности и рискованности. Как оказалось, вложение средств в банк на

депозитный счёт не даёт ощутимой прибыли, а позволяет лишь минимизировать убытки

причиняемые инфляцией. Промежуточный вариант - вложение в облигации и

управляемые инвестиционные фонды, предполагает небольшие риски, однако процент

заметно выше, чем по банковским депозитам. Третий и самый рискованный вариант -

это самостоятельное инвестирование, которое требует продуманного составления

портфеля с целью диверсификации рисков, процент по данным операциям может быть

крайне велик, однако существует немалый риск потерять все сбережения.

Список литературы

1. Гражданский

кодекс РФ (ГК РФ) от 30.11.1994 N 51-ФЗ - статья 143

. Федеральный

закон № 39-ФЗ от 25 февраля 1999 г. «Об инвестиционной деятельности в

Российской Федерации, осуществляемой в форме капитальных вложений»

. Закон

РСФСР «Об инвестиционной деятельности в РСФСР» от 26.06.91 - 1488-1

. Советский

энциклопедический словарь. Гл. ред. С.М. Ковалев. - М.: «Советская

энциклопедия», 1979, С. 493.

. Экономическая

энциклопедия. Политическая экономия. Гл. ред. А.М. Румянцев. - М., 1972, Т.1.

С. 548

. Райзберг

Б. А., Лозовский Л. Ш., Стародубцева Е. Б.Современный экономический словарь.

5-е изд., перераб. и доп. - М.: ИНФРА-М, 2007. - 495 с.

. Макконел

К.Р., Брю С.Л. Экономика. М., 1992, С. 388.

. Иванов

Г.И. Инвестиционный менеджмент. Ростов н/Д: «Феникс», 2001, С. 16-23.

. Подшиваленко

Г.П., Лахметкина Н.И., Макарова М.В. Инвестиции: Учеб.пособие - 2-е изд.

перераб. и доп. - М.: КНОРУС, 2004, С. 7-8.

. Ример

М.И., Касатов А.Д., Матиенко Н.Н. Экономическая оценка инвестиций. Учеб.

пособие. - СПб.:Питер, 2005, С. 25-29.

. Ковалев

В.В, Иванов В.В., Лялин В.А. Инвестиции: учебник. - М.: ТК Велби, Изд-во

Проспект, 2006, С. 9-34

. Шапкин

А.С., Шапкин В.А. Теория риска и моделирование рисковых ситуаций. - М.:

Издательско-торговая корпорация «Дашков и Ко», 2007, С. 464.

. Бехтерева

Е.В. Управление инвестициями. - М.: ГроссМедиа: РОСБУХ, 2005, С. 6-11, 77-78.

. Лукичева

Л.И., Егорычев Д.Н. Управленческие решения. - М.: Издательство «Омега-Л», 2008,

С. 372

. Фатфутдинов

Р.А. Управленческие решения - М.: ИНФРА-М, 2008, С.316

. Инвеcтиции : учеб. пособие/ Л.Л. Игонина;

под ред. д-ра экон. наук, проф. В.А. Слевова - М.: Экономистъ, 2005 - С. 32

. Экономика

предприятия и отрасли промышленности: Учебное пособие / Под ред. А.С. Пелиха.-

Ростов-на-Дону: Феникс, 2001.

. Инвестиции.

Курс лекций / С.В. Шкодинский, А.А. Хачатурян, - Изд. 2-е, перераб. И доп. -

М.: МИЭМП, 2007. - С. 157

. Организация

и финансирование инвестиций / В. П. Попков, В.П. Семенов - СПб: Питер, 2001. -

224 с.

. Инвестиции:

Учебно-методический курс /Сост. А.А. Хачатурян - М.: МИЭМП, 2007. - С.24

. Уровни

риска паевых инвестиционных фондов : классификация паевых инвестиционных фондов

по уровню рыночного риска / Г. М. Комозин// Российское предпринимательство. -

2009. - N 10, вып. 2. - С. 101-105.

. Трансформация

сбережений в инвестиции как важнейший фактор формирования емкого национального

фондового рынка/ Покидова А.А.// Аудит и финансовый анализ. - 2009. - №2. - с.

359-363

23. www.old.e-xecutive.ru

. www.asv.org.ru

25. www.ng.ru

. www.dohod.ru

27. www.rating.rbc.ru

28. www.micex.ru

Приложение №1

|

Лучшие ставки по

депозитам в рублях на 12 месяцев

|

|

|

|

Кол-во дней

|

Название вклада

|

Мин. сумма вклада (руб.)

|

Макс. сумма вклада (руб.)

|

% годовых

|

|

Минимальная сумма вклада

до 100 000 рублей

|

|

1

|

Металлургический

коммерческий банк

|

365

|

Меткомбанк - Особый

|

25 000

|

30 000

|

14.40

|

|

2

|

ИнтехБанк

|

365

|

Процентный драйв

|

2 500

|

199 999

|

13.10

|

|

3

|

Ренессанс Кредит

|

367

|

Фреш

|

15 000

|

|

13.00

|

|

4

|

ИнтехБанк

|

365

|

Мой капитал

|

5 000

|

199 999

|

13.00

|

|

5

|

Роонергобанк

|

367

|

Закон сохранения

|

5 000

|

|

12.70

|

|

6

|

Межтопэнергобэнк

|

366

|

Классический

|

10 000

|

299 999

|

12.40

|

|

7

|

Народный Кредит

|

366

|

Срочный банковский вклад

|

5 000

|

1 000 000

|

12.25

|

|

8

|

Хоум Кредит энд Финанс Банк

|

365

|

Только плюсы

|

30 000

|

|

12.00

|

|

9

|

Ренессанс Кредит

|

367

|

Ренессанс Доходный

|

5 000

|

99 999

|

12.00

|

|

10

|

Народный Кредит

|

366

|

Накопительный

|

5 000

|

|

12.00

|

|

|

Минимальная сумма вклаqa от 100 000 до 700 000 рублей

|

|

1

|

Металлургический

коммерческий банк

|

365

|

Меткомбанк - Сезонный.

Яркая весна

|

250 000

|

750 000

|

13.50

|

|

2

|

ИнтехБанк

|

365

|

Процентный драйв _

|

500 000

|

|

13.30

|

|

3

|

ИнтехБанк

|

365

|

Процентый драйв

|

200 000

|

499 999

|

13.20

|

|

4

|

ИнтехБанк

|

365

|

Мой капитал

|

500 000

|

|

13.20

|

|

5

|

ИнтехБанк

|

365

|

Мой капитал

|

200 000

|

499 999

|

13.10

|

|

6

|

БФГ-Кредит

|

365

|

Универсальный

|

500 000

|

|

13.00

|

|

7

|

Межтопэнергобанк

|

Классический

|

300 000

|

2 999 999

|

12.60

|

|

8

|

Металлур гический

коммерческий банк

|

365

|

Меткомбанк - Сезонный.

Яркая весна

|

100 000

|

250 000

|

12.50

|

|

9

|

БФГ-Кредит

|

365

|

универсальный+

|

500 000

|

|

12.50

|

|

10

|

Ренессанс Кредит

|

367

|

Ренессанс Доходный

|

500 000

|

|

12.25

|

|

|

Минимальная сумма вклада

от 700 000 рублей

|

|

1

|

Металлургический

коммерческий банк

|

365

|

Меткомбанк - Сезонный.

Яркая весна

|

1 500 000

|

|

14.00

|

|

2

|

Металлургический

коммерческий банк

|

365

|

Меткомбанк - Сезонный.

Яркая весна

|

750 000

|

1 500 000

|

13.75

|

|

3

|

БФГ-Кредит

|

365

|

ВИП

|

1 500 000

|

|

13.50

|

|

4

|

БФГ-Кредит

|

365

|

Накопительный

|

3 000 000

|

|

13.50

|

|

5

|

Межтопэнергобэнк

|

366

|

Классический

|

10 000 000

|

|

13.00

|

|

6

|

БФГ-Кредит

|

365

|

доходный

|

1 500 000

|

|

13.00

|

|

7

|

БФГ-Кредит

|

365

|

ВИП+

|

1 500 000

|

|

13.00

|

|

8

|

Межтопэнергобэнк

|

366

|

Классический

|

3 000 000

|

9 999 999

|

12.80

|

|

9

|

Металлургический

коммерческий банк

|

365

|

Меткомбанк - Традиционные

|

1 000 000

|

|

12.50

|

|

10

|

Народный Кредит

|

366

|

Срочный банковский вклад

|

1 000 000

|

|

12.50

|

|

11

|

Смоленский Банк

|

366

|

Накопительный

|

1 400 000

|

|

12.50

|

Приложение №2

лучших облигаций при вложении на два года с доходностью выше 10%

(расположены по возрастанию сроков погашения).

|

Название

|

Доходность (%)

|

Ликвидность

|

Погашение

|

|

Мособлгаз1

|

11,79

|

30

|

17.05.2011

|

|

Полипласт1

|

14,12

|

30

|

21.06.2011

|

|

ЮниТайл-01

|

12,65

|

20

|

22.06.2011

|

|

ЗолСелигд1

|

11,07

|

35

|

28.06.2011

|

|

РФАИнвест1

|

10,37

|

20

|

04.11.2011

|

|

НСХфинс01

|

13,35

|

15

|

15.12.2011

|

|

ЗолСелигд2

|

18,22

|

20

|

21.12.2011

|

|

СУ-155 Зоб

|

14,64

|

100

|

15.02.2012

|

|

ОИЖК-01

|

11,20

|

45

|

21.02.2012

|

|

ТехНикольФ

|

11,20

|

45

|

07.03.2012

|

|

АРТУГ-02

|

15,54

|

25

|

22.03.2012

|

|

СКЭлис-1

|

11,81

|

10

|

05.04.2012

|

|

СэтлГрупп1

|

13,40

|

50

|

15.05.2012

|

|

Апт36и6 02

|

18,91

|

85

|

05.06.2012

|

|

ТрКредФ 01

|

12,32

|

10

|

11.06.2012

|

|

МособгазФ2

|

12,43

|

65

|

24.06.2012

|

|

СтрТрГаз02

|

15,10

|

95

|

13.07.2012

|

|

ЛР-Инвест1

|

13,28

|

40

|

17.07.2012

|

|

МойБанк 3

|

10,76

|

30

|

07.08.2012

|

|

ЛадьяФин-1

|

13,43

|

35

|

13.09.2012

|

|

СКЭлис-2

|

13,90

|

20

|

20.09.2012

|

|

КНРГФин01

|

15,73

|

30

|

23.10.2012

|

|

ЭкспГрупп1

|

15,73

|

15

|

17.12.2012

|

|

БизнЛайт01

|

12,33

|

15

|

20.12.2012

|

|

АиФМПфин 2

|

10,86

|

45

|

21.12.2012

|

|

Престиж-01

|

11,94

|

10

|

04.02.2013

|

|

ВостЭксБО

|

11,52

|

30

|

07.03.2013

|