Развитие страхового рынка Украины и Крыма

МИНИСТЕРСТВО

ОБРАЗОВАНИЯ И НАУКИ УКРАИНЫ

ТАВРИЧЕСКИЙ

НАЦИОНАЛЬНЫЙ УНИВЕРСИТЕТ

ИМ. В. И. ВЕРНАДСКОГО

Экономический

факультет

Дневное отделение

Кафедра финансов

Шевченко Евгений Александрович

РАЗВИТИЕ СТРАХОВОГО РЫНКА УКРАИНЫ И КРЫМА

КУРСОВАЯ РАБОТА

|

Студент 2-го курса, гр. 202-Ф:

_______________ Е.А.

Шевченко

|

|

|

|

Научный руководитель,

канд.экон.наук, доцент

кафедры финансов

_______________ М.С. Абибуллаев

|

Симферополь 2007

СОДЕРЖАНИЕ:

ВВЕДЕНИЕ.. 3

РАЗДЕЛ 1. СУЩНОСТЬ СТРАХОВОГО РЫНКА.. 3

1.1 Понятие, место, функции страхового рынка. 3

1.2 Организационная структура страхового рынка. 3

РАЗДЕЛ 2.

АНАЛИЗ СОВРЕМЕННОГО СОСТОЯНИЯ СТРАХОВОГО РЫНКА УКРАИНЫ И КРЫМА.. 3

2.1 Аналитический обзор страхового рынка Украины и Крыма

за 2006 г. 3

2.2 Проблемы и перспективы развития страхового рынка

Украины и Крыма. 3

ВЫВОДЫ И ПРЕДЛОЖЕНИЯ………………..…………………………………….60

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ... 3

ВВЕДЕНИЕ

Деятельность

в условиях рынка сопровождается разного рода рисками. Поэтому принципиально

меняется характер и функции страхования в Украине, растет его значение как

эффективного, рационального, экономного и доступного способа защиты

имущественных интересов субъектов хозяйствования, производителей товаров и

услуг, а также граждан.

Рынок

страховых услуг – один из необходимых элементов рыночной инфраструктуры, тесно

связанный с рынком средств производства, потребительских товаров, рынком

капитала и ценных бумаг, труда и рабочей силы. В странах с развитой экономикой

страховое дело имеет обширный размах и обеспечивает предпринимателям надежную

охрану их интересов от неблагоприятных последствий разного рода техногенных

аварий, финансовых рисков, криминогенных факторов, стихийных и других бедствий.

В условиях господства государственной формы собственности и

административно-командной системы управления в нашей стране потенциал института

страхования не мог быть раскрыт полностью, сфера его применения была очень

ограничена. Страхового дела в его настоящем значение не было и не могло быть,

т.к. не было основы – частного предпринимательства и самостоятельности

субъектов хозяйствования.

Виды

страхования, характерные для стран с развитой экономикой, не имели возможности

получить развитие в Украине. Граждане были вынуждены довольствоваться

страхованием зданий, домашнего хозяйства, транспортных средств и некоторых

других объектов, а также определенным набором разновидностей личного

страхования, проводимого не условиях, установленными страховщиком-монополистом

в лице органов государственного страхования.

Условия

хозяйственной деятельности, которые существовали, не благоприятствовали

использованию метода охраны имущества предприятий и организаций. Убыток

восполнялись в основном с помощью дотаций из общегосударственных бюджетных

резервов.

Переход

к рыночным отношениям, формированию многоукладной системы хозяйствования,

основанной на разнообразных формах собственности, создали предпосылки для

активного внедрения в систему экономики страхования, как одного из гарантов

обеспечения финансовой стабильности субъектов хозяйствования. Теперь они сами

должны были беспокоиться про личное экономическое стабильное положение,

сохранность материальных объектов, кредито- и платежеспособности. Убытки от

стихийных бедствий, техногенных аварий и др. должны были иметь надежный и

гарантированный финансовый источник покрытия.

Развитие

предпринимательской деятельности граждан приводит к появлению у

товаропроизводителей средств и предметов потребления, которые также требуют

страховой защиты. Начиняя предпринимательскую деятельность, граждане включаются

в такие взаимоотношения, при которых финансовая или хозяйственная

неспособность их партнеров может привести к росту убытков.

Следовательно,

возникает ещё одна область, которая расширяет применение страхования

(страхование коммерческих, финансовых рисков, потеря убытков и др.). Кризисные

явления в экономике и рост безработицы, увеличивают необходимость социальной

защиты работников. В период перехода к рынку, число социальных групп

нуждающихся в страховых услугах (работники с низкой квалификацией, люди

преклонного возраста и др.) увеличивалось. В эту категорию попадают и работники

нерентабельных предприятий, новых созданных обществ и т.п.

В

условиях полной хозяйственной самостоятельности предприятий, расширения их воли

и увеличений ответственности за принятые решения усиливается роль работодателя.

Поэтому ему надо выучить и оценить все возможные риски, которым он поддается, в

том числе риск получения недостоверной информации о принятие на работу

специалиста, риск потерь из-за трудовых конфликтов на производстве.

Как

свидетельствуют специалисты, риск относится к факторам, которые ограничивают

капиталовложения и предпринимательскую активность. Попытки уйти от риска, как

правило, сопровождаются сокращением темпов производства, а также рабочих мест.

В новых условиях экономики среди части руководителей нередко доминируют

сиечасные интересы, которые приводят к сокращению разработок долгосрочных

программ. Не стабильным стало положение рабочих, которые занимаются созданием и

освоением новых технологий, продукции, товаров.

Страхование

научно-технических рисков предприятий при инвестирование денег в

научно-технический комплекс увеличивает заинтересованность в сохранение

занятости высококвалифицированных специалистов. Таким образом, страхование не

только готово обеспечить финансовую защиту работодателя и работника, но и реализовать

их общие интересы.

В

условиях рынка, который сопровождается всевозможными рисками, растет роль

страхования как важного способа защиты имущественных интересов физических и

юридических лиц. В сферу страхования входят новые субъекты как со стороны тех,

кто предлагает страховые услуги, так и со стороны потребителей этих услуг.

Гармонизация их интересов, а также организация страхового дела в стране, развитие

страхования невозможно без соответствующей правовой базы, основу которой

составляет Закон Украины «О страховании».

Актуальность данной темы

состоит в том, что надежная и стабильная система страхования обеспечивает

высокий уровень экономической защиты ее участников и успешного функционирования

их в рыночной экономике, что является необходимой предпосылкой роста и

стабильности экономики в целом. В стратегических планах развития Украины большое

значение уделяется аккумулированию и эффективному распределению крупных

финансовых средств, страхование является достаточно эффективным средством,

обеспечивающим контроль и сбережение финансовых фондов. Актуальность темы

позволила определить цель и задачи исследования.

Целью данной работы

является анализ страхового рынка Украины и Крыма.

Цель работы предопределила

постановку и решение следующих задач:

·

рассмотреть

структуру страхового рынка Украины и Крыма;

·

дать анализ

страхового рынка Украины и Крыма в 2006 году;

·

сделать

соответствующие выводы и предложения по дальнейшему развитию страхового рынка

Украины и Крыма.

Объектом исследования служит процесс

предоставления страховых услуг на страховом рынке в 2006 году и тенденции его развития,

а предметом – финансово-экономический отношения, возникающие по поводу

предоставления страховых услуг.

Практическая значимость

исследования заключается в том, что дан комплексный анализ деятельности

отечественного страхового рынка, рассмотрены как положительные, так и

отрицательные тенденции его развития, и сформулированы выводы и предложения по

достижению страхового рынка Украины и Крыма финансовой стабильности.

РАЗДЕЛ 1. СУЩНОСТЬ СТРАХОВОГО РЫНКА

1.1

Понятие, место,

функции страхового рынка

Страховой рынок - это

особая социально-экономическая среда, определенная сфера денежных отношений,

где объектом купли-продажи выступает страховая защита, формируется предложение

и спрос на нее.

Страховой рынок можно

рассматривать также:

·

как форму

организации денежных отношений по формированию и распределению страхового фонда

для обеспечения страховой защиты общества;

·

как совокупность

страховых организаций (страховщиков), которые принимают участие в оказании

соответствующих страховых услуг.

Объективной основой

развития страхового рынка является возникающая в процессе воспроизводства

потребность обеспечения бесперебойности финансово-хозяйственной деятельности и

оказание денежной помощи в случае наступления непредвиденных неблагоприятных

событий.

Основаниями страхового

рынка являются: свободная рыночная экономика, многообразие форм собственности,

свободное ценообразование - расчет тарифных ставок, наличие конкуренции,

свобода выбора, разработка и внедрение новых видов страховых услуг и т.д.

Обязательные условия существования

страхового рынка:

·

наличие

общественной потребности в страховых услугах - формирование спроса;

·

наличие

страховщиков, способных удовлетворить эту потребность, - формирование

предложения.

В связи с этим выделяют

рынок страховщика и рынок страхователя. Функционирующий страховой рынок

представляет собой сложную, интегрированную систему, включающую различные

структурные звенья. Первичное звено страхового рынка - страховое общество или

страховая компания. Именно здесь осуществляется процесс формирования и

использования страхового фонда, проявляются экономические отношения,

переплетаются личные, групповые, коллективные интересы.

Кроме того, на страховом

рынке также действуют и другие его субъекты: перестраховочные компании,

посредники страховщика - страховые агенты и брокеры (маклеры), различные

объединения страховщиков: страховые пулы, союзы и т.д.

Перечень видов

страхования, представленных на страховом рынке, определяет ассортимент

страховых услуг, включая дополнительные, индивидуальные условия по договорам

страхования.

Место страхового рынка обусловлено двумя

обстоятельствами. С одной стороны, существует объективная потребность в

страховой защите, что и приводит к образованию страхового рынка в

социально-экономической системе общества. С другой стороны, денежная форма

организации страхового фонда обеспечения страховой защиты связывает этот рынок

с общим финансовым рынком.

Место страхового рынка в финансовой системе обусловлено как

ролью различных финансовых институтов в финансировании страховой защиты, так и

их значением как объектов размещения инвестиционных ресурсов страховых

организаций и обслуживания страховой, инвестиционной и других видов

деятельности (рис. 1.1).

Всеобщность страхования определяет непосредственную

связь страхового рынка с финансами предприятий, финансами населения, банковской

системой, государственным бюджетом и другими финансовыми институтами, в рамках

которых реализуются страховые отношения. В таких отношениях соответствующие

финансовые институты выступают как страхователи и потребители страховых

продуктов. Специфические отношения складываются между страховым рынком и

государственным бюджетом и государственными внебюджетными фондами, что связано

с организацией обязательного страхования.

Рис. 1.1 Место страхового рынка в финансовой

системе.

Источник: [22]

Устойчивые финансовые отношения имеет страховой рынок с

рынком ценных бумаг, банковской системой, валютным рынком, государственными и

региональными финансами, где страховые организации размещают страховые резервы

и другие инвестиционные ресурсы.

Функционирование страхового рынка происходит в рамках

финансовой системы, как на партнерской основе, так и в условиях конкуренции.

Это касается конкурентной борьбы между различными финансовыми институтами за

свободные денежные средства населения и хозяйствующих субъектов. Если страховой

рынок, например, предлагает страховые продукты по страхованию жизни, то банки —

депозиты, фондовый рынок — ценные бумаги и т.д.

Страховой рынок выполняет ряд взаимосвязанных функций:

компенсационную (возвратную), накопительную, распределительную, предупредительную

и инвестиционную.

1) Основная функция страхового рынка — компенсационная

функция, благодаря которой существует институт страхования. Содержание функции

выражается в обеспечении страховой защиты юридическим и физическим людям в

форме возмещения ущерба при наступлении неблагоприятных явлений, которое и было

объектом страхования.

2) Накопительная или сберегательная функция обеспечивается

страхованием жизни и позволяет накопить в счет заключенного договора

страхования заранее обусловленную страховую сумму.

3) Распределительная функция страхового рынка реализует

механизм страховой защиты. Сущность функции выражается в формировании и целевом

использовании страхового фонда. Формирование страхового фонда реализуется в

системе страховых резервов, которые обеспечивают гарантию страховых выплат и

стабильность страхования.

4) Предупредительная функция страхового рынка непосредственно

не связана с осуществлением страховой деятельности. Данная функция работает на

предупреждение страхового случая и уменьшение ущерба. Реализация

предупредительной функции обеспечивается финансированием мероприятий по

недопущению или уменьшению негативных последствий несчастных случаев и

стихийных бедствий. Соответствующее финансирование осуществляется из фонда

предупредительных мероприятий. Осуществление предупредительных функций

способствует повышению финансовой устойчивости страховщиков и выступает важным

фактором обеспечения бесперебойности процесса общественного воспроизводства.

5) Инвестиционная функция страхового рынка реализуется через

размещение временно свободных средств в ценные бумаги, депозиты банков,

недвижимость и т.д. С развитием страхового рынка роль инвестиционной функции

возрастает. Обращает на себя внимание ряд зарубежных экономистов, определяющих

страховые компании как институциональных инвесторов, основной функцией которых

в общественном производстве определяется мобилизация капитала посредством

страхования.

1.2

Организационная

структура страхового рынка

Необходимо

особенно отметить, что разные авторы дают свои определения понятию страхового

рынка. Ю.М.Журавлёв / «Страховой рынок – система экономических отношений,

которая составляет сферу деятельности страховщиков и перестраховщиков в данной

стране, группе стран и в международном масштабе по предоставлению

соответствующих страховых услуг страхователю». Вместе с тем он выделяет и

термин «ограниченный страховой рынок». Если страхование и перестрахование не

могут быть размещены на страховом рынке какой-нибудь другой страны полностью,

то такой рынок является ограниченным.

В широком

понимании страховой рынок представляет собой всю совокупность экономических

отношений по поводу купли-продажи страховых услуг, т.е. рынок обеспечивает

органическую связь между страховщиком с страхователем и здесь происходит

обязательное признание страховой услуги.

Страховой рынок представляет собой сложную развивающуюся

интегрированную систему, к звеньям которой относятся страховые организации,

страхователи, страховые продукты, страховые посредники, профессиональные

оценщики страховых рисков и убытков, объединения страховщиков, объединения

страхователей и система его государственного регулирования.

Структура страхового

рынка может быть охарактеризована в организационно-правовом, территориальном и

отраслевом аспектах.

В организационно-правовом

аспекте структура страхового рынка представлена: страховыми компаниями в

форме акционерных обществ, обществами с дополнительной ответственностью,

обществами с полной ответственностью и коммандитными обществами.

В территориальном аспекте

структура страхового рынка характеризуется страховыми рынками:

·

местным

(региональным);

·

национальным

(внутренним);

·

мировым

(внешним).

Внутренним

страховым рынком предполагается называть местный рынок, в котором имеется

непосредственный спрос на страховые услуги, тяготеющий к удовлетворению

конкретными страховщиками.

Внешним страховым

рынком следует называть рынок, находящийся за пределами внутреннего рынка и

тяготеющий к смежным страховым компаниям, как в данном регионе, так и за его

пределами.

Под мировым

страховым рынком следует понимать предложение и спрос на страховые услуги в

масштабах мирового хозяйства.

С

таблицы 1.1 можно сделать вывод, что рынки страхования в основном

сосредоточены в больших промышленных центрах, в основном это Киев, Харьков,

Донецк, Днепропетровск, Одесса и Запорожье. В тоже время, в Херсонской и

Волынской областях нет ни одной страховой компании. В Западном регионе такое

маленькое количество страховщиков связана с отсутствием в не м больших

промышленных предприятий, а также очень низкой платежеспособностью населения.

Таблица 1.1

Страховые компании по регионам Украины на 01.01.2007 г.

|

Город

|

Кол-во страховщиков

|

Доля в Украине

|

|

Центральный

регион

|

296

|

67,43%

|

|

Киев

|

291

|

66,29%

|

|

Чернигов

|

2

|

0,46%

|

|

Черкассы

|

2

|

0,46%

|

|

Житомир

|

1

|

0,23%

|

|

Восточный

регион

|

76

|

17,31%

|

|

Харьков

|

23

|

5,24%

|

|

Донецк

|

23

|

5,24%

|

|

Днепропетровск

|

21

|

4,78%

|

|

Луганск

|

4

|

0,91%

|

|

Полтава

|

4

|

0,91%

|

|

Южный

регион

|

45

|

10,25%

|

|

Одесса

|

20

|

4,56%

|

|

Запорожье

|

17

|

3,87%

|

|

Николаев

|

3

|

0,68%

|

|

АР

Крым

|

5

|

1,14%

|

|

Западный

регион

|

9

|

2,05%

|

|

Львов

|

6

|

1,37%

|

|

Тернополь

|

1

|

0,23%

|

|

Ивано-Франковск

|

1

|

0,23%

|

|

Ровно

|

3

|

0,68%

|

|

Всего

по Украине

|

439

|

|

Источник: рассчитано автором по

данным Государственной комиссии по регулированию рынков финансовых услуг

Украины

Страховой рынок как

совокупность страховых организаций представляет собой сложную многофакторную

динамическую систему - группу регулярно взаимодействующих и

взаимозависимых отдельных составных частей, образующих единое целое. Страховая

система взаимодействует с окружающей ее средой посредством внешних

связей, которые характеризуют как влияние окружения на систему, так и

воздействие системы на среду. Таким образом, страховой рынок представляет

диалектическое единство двух систем - внутренней системы и внешнего окружения.

К внутренней системе

относятся следующие основные управляемые переменные:

·

страховые

продукты (условия договоров страхования данного вида);

·

система

организации продаж страховых полисов и формирования спроса;

·

гибкая система

тарифов;

·

собственная

инфраструктура страховщика.

К внутренней системе относятся также

управляемые страховщиком переменные ресурсы:

·

материальные;

·

финансовые;

·

трудовые ресурсы

страховой компании, которые определяют положение данного страховщика на рынке.

Главными задачами внутренней системы

являются формирование спроса на страховые услуги (маркетинг и реклама),

заключение договоров и продажа страховых полюсов (сертификатов), проведение

целесообразной и гибкой тарифной политики, регулирование собственной

инфраструктуры.

Организация и проведение гибкой

тарифной политики является одной из главных составляющих внутренней рыночной

системы. На основании системы тарифов страховая организация определяет, какие

цены на страховые услуги предлагать на рынке, какие скидки и льготы

предоставлять потенциальным покупателям.

Внешнее окружение рынка

- это система взаимодействующих сил, которые окружают внутреннюю систему

рынка и оказывают на нее воздействие (экономическая политика государства,

инфляционное состояние финансов, курс валюты). Страховщик планирует и проводит

свою рыночную коммерческую работу в условиях внешнего окружения; последнее в

свою очередь состоит из управляемых переменных, на которые страховщик может

оказывать определенное воздействие, и неуправляемых составляющих,

неподвластных влиянию страховщика.

К основным элементам

внешнего окружения, на которые страховая компания может оказывать частично

управляющее воздействие, относятся:

·

рыночный спрос;

·

конкуренция;

·

ноу-хау страховых

услуг;

·

инфраструктура

страховщика.

Важной составляющей

внешнего окружения, на которую направлено управляющее воздействие страховой

компании, является конкуренция: между страховыми

компаниями, между страховыми компаниями и другими финансово-кредитными

учреждениями, между страховыми компаниями и нефинансовыми институтами.

При этом страховая

компания может влиять на конкуренцию посредством факторов:

·

технического

обслуживания: уровня обслуживания страхователей и договоров страхования;

·

уровня культуры,

качества работы с клиентами страховой компании.

К неуправляемым со стороны страховой

компании составляющим внешней среды относятся:

·

научно-технический

прогресс,

·

государственно-политическое

окружение (стабильность государственной и социальной политики, направленной на

поддержку страхового дела),

·

состояние

экономики (численность населения, денежная система, валютное положение, уровень

жизни населения и т.п.),

·

социально-этическое

окружение страхового рынка (уровень страховой культуры, национальные традиции,

этнический состав и т.д.),

·

конъюнктура

мирового страхового рынка.

По отраслевому

признаку выделяют рынок страхования:

·

личного;

·

имущественного;

·

ответственности.

По характеру выполняемых страховых операций различают

специализированные и универсальные страховые организации. Специализированные

страховые компании проводят отдельные виды страхования, например

страхование жизни, огневое страхование, ядерное страхование и др. К

специализированным страховщикам относятся и перестраховочные компании, которые

принимают от страховщиков за определенную плату часть застрахованного риска.

Цель перестрахования — создание сбалансированного портфеля договоров

страхования, обеспечение финансовой устойчивости и рентабельности страховых

операций. Универсальные страховые организации предлагают большой

перечень страховых услуг.

В свою очередь каждый из

рынков можно разделить на обособленные сегменты, например, рынок страхования от

несчастных случаев, рынок страхования домашнего имущества и т.д.

Товаром страхового рынка является страховой продукт.

Страховой продукт — центральное понятие страхового рынка. Потребительная

стоимость страхового продукта состоит в обеспечении страховой защиты. Цена

страхового продукта определяется затратами на страховое возмещение или

страховое обеспечение, а также расходами на ведение дела и размером прибыли

страховщика. Как и всякая цена, она зависит от спроса и предложения.

С точки

зрения субъектов страхового рынка можно представить следующую схему их

взаимосвязей. (рис. 1.2).

|

Продавцы Продавцы

|

|

Посредники

|

|

Покупатели

|

|

|

|

|

|

|

|

Страховые компании

|

|

Страховые агенты

|

|

Юридические лица

|

|

|

|

|

|

|

|

Цессионарии

|

|

Страховые брокеры

|

|

Физические лица

|

|

|

|

|

|

|

|

Общества взаимного страхования

|

|

|

|

|

Рис. 1.2

Схема взаимосвязей субъектов страхового рынка

Источник: [22]

Страховая организация или страховая компания — это конкретная

форма организации страхового фонда страховщика. Страховая компания осуществляет

заключение договоров страхования и их обслуживание.

Страховая организация — экономически

обособленное звено страхового рынка, что выражается в полной обособленности ее

ресурсов и самостоятельности в осуществлении страховой и других видов

деятельности. Экономические отношения между страховыми организациями

осуществляются на основе сострахования и перестрахования.

Страховые организации структурируются по принадлежности,

характеру выполняемых страховых операций, зоне обслуживания. По принадлежности

страховые организации различают на акционерные, частные, и общества взаимного

страхования.

Организационная структура страхового

рынка может быть представлена таким образом:

1)

Страховщики,

которые непосредственно реализуют страховые услуги путем заключения договора

страхования.

2)

Так называемые

«страховщики для страховщиков» - перестраховщики, которые берут на себя часть

больших рисков за соответствующие вознаграждение. Такие организации могут как

заниматься исключительно перестрахованием, так и соединять страховую и

перестраховую деятельность.

3)

Страховые агенты

и страховые брокеры.

4)

Разнообразные

объединения страховщиков.

5)

Министерство

финансов Украины.

1. На начало 2007 года на страховом

рынке Украины действовало 439 страховщиков. Распределение по форме собственности

очень неравномерно.

Как видно из таблицы 1.2 для

украинского рынка страхования наиболее приемлемой организационно-правовой

формой является акционерная форма. Так на начало 2005 года таких страховщиков

было 392, а в 2004 году было зарегистрировано – 360, т.е. в 2005 году был рост на 8,8%.

Таблица 1.2 Распределение страховщиков по форме собственности

|

Форма собственности

|

Non-life

|

%

|

Life

|

%

|

|

Акционерные

общества

|

323

|

89,00

|

19

|

100,00

|

|

Общества

с доп. ответственностью

|

66

|

10,03

|

0

|

0,00

|

|

Общества

с полной ответственностью

|

23

|

0,32

|

0

|

0,00

|

|

Коммандитные

общества

|

8

|

0,65

|

0

|

0,00

|

|

Всего

|

420

|

100,00

|

19

|

100,00

|

Источник:

рассчитано автором по статистическим данным forinsure.com

Акционерное страховое общество – это

тип компании, которая создается и действует с уставным капиталом, разделенным

на определенное количество частей – акций. Оплаченная акция дает право ее

владельцу на участие в управлении обществом и получении прибыли в форме

дивидендов.

В самой основе акционерного общества

заложены преимущества этого вида компании. Акционерная форма накопления

уставного капитала дает возможность привлекать к страховой индустрии многих

юридических и физических лиц, заинтересованных выгодно разместить свои

инвестиции. Страховая индустрия при обоснованном государственном регулирование имеет

все возможности для получения прибыли на уровне, которые превосходит средний по

всем отраслям бизнеса. В случае неблагоприятных последствий деятельности

конкретного страховщика потеря относительно небольших взносов в компанию не

потянет за собой банкротство акционеров.

Акционерные общества бывают закрытого

и открытого типа. В Украине в страховой индустрии преобладают акционерные

общества закрытого типа. Это поясняется несколькими требованиями к размеру

уставного фонда страховщика и отсутствием развитого рынка ценных бумаг.

Во-вторых, как уже говорилось,

украинское законодательство не предусматривает возможности страховой компании в

форме ООО.

Закрытое общество только формально

отличается от ООО. Кстати, в законодательствах ряда стран компании, созданные

на акционерных началах, рассматриваются как вид страховщиков с ограниченной

ответственностью. По своим обязательствам ООО отвечает имуществом, в состав

которого входят взносы членов. Ответственность каждого акционера также

ограничивается только стоимостью акций.

В-третьих, статус закрытого

акционерного общества дает возможность контролировать распространение акций

среди определенной категории участников страховой компании, что может

соответствовать интересам основателей.

В-четвертых, процедура создания акционерного

общества упрощена, что позволяет экономить время и деньги.

2. Перестрахование – это страхование

особого вида. Суть его лежит в передачи части рисков в ответственность другого

специализированного страховщика, т.е. перестраховщика. Страховщика, которые

непосредственно работает со страхователями по взятию на себя из рисков,

называют «прямым страховщиком», или страховщиком, который передает риски.

Процесс передачи части взятых на себя рисков другим страховщикам с целью

создания такого страхового портфеля, который мог бы обеспечить стабильность и

рентабельность страховой операции, называют перестрахование. При наступление

страхового случая перестраховщик несет ответственность согласно взятым на себя

обязательствам по перестрахованию. Отношения страховщика с перестраховщиком

регулируются договорами, которые заключаются между ними.

3. Как в страховых, так и в

перестраховых операциях иногда нужны посредники. Страховые агенты и страховые

брокеры – страховые посредники, - через которых страховщики осуществляют

страховую деятельность. Закон Украины «О страховании» (ст.14) определяет их

функции таким образом:

Страховые агенты – граждане или

юридические лица, которые действуют от имени и по поручению страховщика и

выполняют часть его страховой деятельности (заключение договоров страхования,

получение страховых платежей, выполнение работ, связанных с выплатами страховых

сумм и страховое возмещение). Страховые агенты являются представителями

страховщика и действуют в его интересах за комиссионное вознаграждение на основании

договора со страховщиком.

Страховые брокеры – граждане или

юридические лица, которые зарегистрированы в установленном порядке как субъекты

предпринимательской деятельности и осуществляющие посредническую деятельность

на страховом рынке от своего имени на основании поручения страхователя или

страховщика.

Функционирование страхового рынка предполагает наличие

профессиональных оценщиков рисков и убытков, в качестве которых выступают

сюрвейеры и аджастеры.

Сюрвейеры — инспектора или агенты

страховой организации, осуществляющие осмотр имущества, принимаемого на

страхование. В качестве сюрвейера выступают также специализированные фирмы по

противопожарной безопасности, охране труда и т.д., взаимодействие которых со

страховщиком строится на договорной основе. По заключению сюрвейера страховая

компания принимает решение о заключении договора страхования.

Аджастеры — это уполномоченные

физические или юридические лица страховщика, занимающиеся установлением причин,

характера и размера убытков. По результатам проведенной работы аджастер

составляет страховой акт (аварийный сертификат).

4. Страховщиками, как и другим

субъектам предпринимательства, присуще чувство единства для решения общих

вопросов и защите своих интересов. Разные союзы, ассоциации, лиги предприятий

существуют в многих отраслях народного хозяйства.

Объединения страховщиков создаются как на региональном, так и

на национальном уровне. Кроме того, объединяются и специализированные страховые

организации. Такие объединения страховщиков не могут заниматься страховой

деятельностью.

Защищают свои интересы и страхователи, создавая объединения

страхователей. Такие объединения выражают интересы пострадавших страхователей

от недобросовестных страховых организаций, оказывают потерпевшим юридическую

помощь, участвуют в совершенствовании и развитии страхового законодательства и

др.

Возможность создания и порядок

регистрации объединений страховщиков предусмотрено ст.12 Закона Украины «О

страховании».

В Украине созданы следующие

объединения страховщиков:

1.

Лига страховых

организаций Украины

2.

Авиационное

страховое бюро

3.

Моторное

(транспортное) страховое бюро Украины

4.

Морское страховое

бюро Украины

5.

Украинское

медицинское страховое бюро

Наиболее влиятельным и известным

объединением украинских страховщиков является Лига страховых организаций

Украины.

Лига страховых организаций Украины

(ЛСОУ) была создана в 1992 году, как добровольное, негосударственное,

неприбыльное объединение страховщиков. Окончательно работа по созданию ЛСОУ

была завершена в 1994 году на первом съезде страховщиков Украины.

Основными задачи Лиги страховых

организаций Украины является:

·

способствование

развитию страхового рынка;

·

защита прав и

интересов участников рынка страховых услуг, которые являются членами Лиги;

·

способствование

формированию и совершенствованию правовой базы страховой деятельности;

·

способствование

реализации антимонопольного законодательства в сфере страховой деятельности;

C целью эффективного выполнения

уставных задач Лига страховых организаций Украины осуществляет следующие

функции:

·

сотрудничает с

органами государственной власти и управления по созданию направлений

совершенствованию страховой деятельности;

·

обеспечивает своих членов квалифицированными

методическими, методологическими и информационными услугами и помощью во всех

делах, связанных со страховой деятельностью.

·

создает с

соответствующими учебными заведениями центры и курсы подготовки и

переподготовки кадров.

·

сотрудничает со

средствами массовой информации, готовит информационные бюллетени и другие

материалы;

·

координирует

деятельность участников рынка страховых услуг в сфере общих интересов членов

Лиги;

·

привлекает

представителей членов Лиги к участию в мероприятиях, которые проводятся

органами государственной власти и управления с целью дальнейшего развития

страховой деятельности Украины;

·

осуществляет

координацию разработок типовых правил страхование.

За годы существования это объединение

достигло значительных успехов и пользуется авторитетом и уважением среди

страховых компаний, органов государственной власти и организаций – партнеров

Лиги страховых компаний Украины.

Авиационное страховое бюро (АСБ)

создано в соответствии Закона Украины «О страховании» и ст. 3 Воздушного

Кодекса Украины постановлением Кабинета Министров Украины от 27 апреля 1998

году №561.

Основные задачи АСБ:

·

координация

деятельности национальных страховщиков в области страхования авиационных

рисков;

·

исследование и

прогнозирование национального рынка страховых услуг в области авиации;

·

организация

сотрудничества с предпринимателями, их объединениями и другими организациями,

которые эксплуатируют или обслуживают средства авиационного транспорта;

·

подготовка и

внесение на рассмотрение государственных органов пропозиций относительно

законодательных т других нормативных актов с обязательного авиационного

страхования, разработка рекомендаций с методологией осуществления

соответствующих видов авиационного страхования;

·

способствование

внедрению принятых в международной практике условий авиационного страхования и

форм унификации полисов;

·

выпуск бюллетеней

и справочников, проведение обучения, повышения квалификации, организация

конференций, семинаров;

На сегодняшний день членами АСБ

являются 52 страховые компании, которые работают

на рынке авиационного страхования Украины.

Моторное (транспортное) страховое

бюро Украины (МТСБУ) создано в соответствии Закона Украины «О страховании» и

постановлением Кабинета Министров Украины от 28 сентября 1996 года №1175.

Основными задачами

Моторного(транспортного) страхового бюро являются:

·

гарантирование

платежеспособности страховщиков (страховых организаций) – членов Моторного

(транспортного) страхового бюро по страховым обязательствам;

·

заключение

согласованных с Министерством финансов соглашений с уполномоченными

организациями по страхование гражданской ответственности владельцев

транспортных средств других стран по взаимному признанию договоров такого

страхования, взаимного регулирования вопросов относительно возмещения убытков;

·

управление

централизованными страховыми резервными фондами;

·

сотрудничество с соответствующими организациями других

стран в области страхования гражданской ответственности, координация

обязательного страхования гражданской ответственности нерезидентов – владельцев

транспортных средств в случае въезда на территории Украины и резидентов –

владельцев транспортных средств в случае выезда за пределы Украины;

·

установление

размеров страховых платежей по договорам обязательного страхования гражданской

ответственности в пределах, установленных Кабинетом Министров Украины;

·

выплаты

компенсаций, предусмотренных Положением про Моторное (транспортное) страховое

бюро и страхового возмещения согласно Положению про порядок и условия

проведения обязательного страхования гражданской ответственности владельцев

транспортных средств.

Морское страховое бюро создается

страховщиками, которые имеют разрешение (лицензию) на осуществление морского

страхования и обязательного страхования пассажиров от несчастных случаев,

которые возникают во время морской перевозки. Орган управления, которых принял

решения про вступление в бюро. Бюро создается упомянутыми страховщиками путем

заключения уставного договора.

Основные задачи Морского страхового

бюро:

·

координация

деятельности национальных страховщиков в области страхования морского

транспорта;

·

исследование и

прогнозирование национального рынка страховых услуг в области торгового

мореходства;

·

организация

сотрудничества с предпринимателями, их объединениями и другими организациями,

которые эксплуатируют или обслуживают средства морского транспорта;

·

подготовка и

внесение на рассмотрение государственных органов власти пропозиций относительно

законодательных и других нормативных актов по морскому страхованию, разработка

рекомендаций по методологическому осуществлению соответствующих видов морского

страхования;

·

разработка

программ и методов страхования морских рисков, способов по предотвращению

страховых случаев;

·

организация и

проведение консультаций по техническим, экономическим и юридическим вопросам,

связанных с классификацией страхового случая, определением размера убытков и

страхового возмещения;

·

организация и

проведение научно-практических мероприятий по вопросам страхования морского

транспорта, обеспечение методическими материалами, информационное обеспечение

страховщиков и страхователей;

·

выпуск бюллетеней

и справочников, проведение обучения, повышения квалификации, организация

конференций, семинаров;

·

представление

интересов страховщиков-членов бюро в международных объединениях страховщиков.

Ассоциация «Украинское медицинское

страховое бюро» зарегистрировано в органах государственной регистрации 15 марта

1999 года. Членами Ассоциации являются 28 страховых

компаний Украины. Страховые компании – члены УМСБ представляют 12 областей Украины, АРК и Киев.

Основной целью Ассоциации является

развитие открытого и общедоступного для всех медицинского страхового рынка в

Украине путем внедрения единых правил, требований и стандартов деятельности, в

обеспечение необходимой помощи страховым компаниям в проведение медицинского

страхования, организации юридической защиты прав страховщиков и страхователей,

координации усилий страховщиков на рынке услуг медицинского страхования.

Для достижения цели Ассоциация УМСБ

осуществляет такую деятельность:

·

представляет

интересы своих членов в отношениях с государственными органами Украины,

международными организациями;

·

разрабатывает

методологию медицинского страхования, стратегию и тактику его внедрения в

Украине;

·

способствует

формированию развития инфраструктуры медицинского страхового рынка в Украине;

·

анализирует

действующее законодательство Украины по вопросам страховой деятельности и

охраны здоровья, готовит пропозиции по его усовершенствованию;

·

изучает и

анализирует состояние и перспективы развития медицинского страхования в Украине

и за ее пределами, пропагандирует идеи медицинского страхования среди

населения, способствует привлечению иностранных инвесторов в программы

медицинского страхования и охраны здоровья.

Ядерный страховой пул – это

соглашение между страховщиками про принятие на себя ядерных рисков.

Дата создания Ядерного страхового

пула Украины – 14 ноября 1996 года.

Ядерный пул создан на добровольных

началах с целью постоянной координации деятельности его участников в области

страхования ядерных рисков; обеспечении их финансовой стабильности и гарантии

страховых выплат; способствование в реализации международных договоров,

конвенций и договоренностей в сфере страхования ядерных рисков, членом которого

является Украина.

Основные направления деятельности

ЯСПУ:

·

разработка единых

для всех членов Пула правил страхования, образцов договоров страхования и

других документов;

·

организация

перестрахования ядерных рисков и координация взаиморасчетов с зарубежными

ядерными пулами по страховым выплатам;

·

организация

проведения экспертиз по оценке безопасности ядерных объектов и размеров

причиненного ущерба;

Члены ЯСПУ:

АСК

"Енергополіс",

СК "Алькона",

СК "Арма",

СК "Оранта-Дніпро"

5. Министерство финансов осуществляет

надзор за страховой деятельность со стороны государства, с целью соблюдения

требований участниками страхового рынка законодательства Украины про

страхование, эффективного развития страховых услуг, предотвращению

неплатежеспособности страховщиков и защиты интересов страхователей.

В государственном страховании в качестве

страховщиков выступает государство. В круг интересов государства входит его

монополия на проведение любых или отдельных видов страхования, что определяется

соответствующим законом о статусе страховой организации. Осуществление

государственного страхования представляет собой форму государственного

регулирования национального страхового рынка. Правительственные страховые

организации специализируются на страховании от безработицы и страховании

компенсаций рабочим и служащим.

Общество взаимного страхования — это

особая негосударственная организационная форма, выражающая договоренность между

группой физических или юридических лиц о возмещении друг другу будущих

возможных убытков в определенных долях в соответствии с установленными

правилами страхования. Взаимное страхование по существу — некоммерческая форма

организации страхового фонда, которая обеспечивает страховую защиту

имущественных интересов членов своего общества. С юридических позиций каждый

член общества взаимного страхования — одновременно и страховщик, и

страхователь. При этом документом, удостоверяющим право на владение капитала

общества взаимного страхования, его дохода и страховую защиту, является полис.

Кроме

этого, к субъектам созданной организационной структуры страхового рынка можно

отнести также разные объединения страховщиков, образовательные центры по

подготовке и переподготовке кадров, специальную прессу и рекламу страхового

рынка, а также Комитет по делам надзора за страховой деятельностью в Украине –

Укрстрахнадзор, который осуществляет организацию лицензирования, разрабатывает

методологию и организацию надзора, занимается вопросами развития

законодательства и внешних связей. Вместе с тем и сейчас актуальными остаются

вопросы законодательного, методологического и информационного обеспечения

деятельности страховщиков в рыночных условиях.

РАЗДЕЛ 2. АНАЛИЗ СОВРЕМЕННОГО

СОСТОЯНИЯ СТРАХОВОГО РЫНКА УКРАИНЫ И КРЫМА

2.1 Аналитический обзор страхового рынка Украины и

Крыма за 2006 г.

C переходом народного хозяйства к

рыночным отношениям начался новый этап в развитие страхового рынка, т.к. по

сути была ликвидирована государственная монополия на проведение страхования.

Практика подтвердила, что монополия на проведение страхования, как и другая

монополия не способствует ориентации на интересы страхователей, порождает

ведомственные интересы, приводит к бюрократизации страхового аппарата. К тому

же повышение финансовой устойчивости страховых операций и концентрации

страхового фонда была возможна до определенных границ. Негативным было то, что

Госстрах предлагал ограниченный набор страховых услуг. Государственное

страхование ориентировалось на удовлетворение потребностей населения, у

которого объектами страхования были ограничены: домашнее хозяйство, жизнь,

здоровье, здания, транспортные средства. При этом наибольшего распространения

приобрело страхование жизни.

С реорганизацией системы Госстраха

начались создаваться страховые организации негосударственных форм

собственности, которые начали заниматься неофициальными видами страхования:

страхование кредитов, коммерческих и финансовых рисков, биржевых операций.

Начали разрабатываться новые правила личного и имущественного страхования.

Негативным моментом монопольного

проведения страхования было также то, что Госстрах не всегда выполнял свои

страховые обязанности по защите интересов страхователей, что причиняло

значительный вред развитию страхования и вызывало недоверие страхователей к

этому делу. Поэтому новые страховые компании Украины хотели расширить сферу

услуг и укрепиться на страховом рынке.

Вместе с тем развитие страховых

отношений обуславливало необходимость создания страхового рынка нового типа.

Сначала Укргосстрах, как правопреемник Госстраха СССР в Украине, в сентябре

1993 года был преобразован в Национальную страховую компанию «Оранта» и

отдельные компании на базе старой системы. Одновременно интенсивно начали

создаваться и коммерческие страховые компании разного профиля. Динамика

численности страховых компаний в Украине характеризуется такими данными: в 1990

г.- 7, 1991г. -28, 1994 г. — 616, 1995 г. -655, 1996 г. - 700, 1997 г. — 241, 1998 г. — 233,

1999 г. — 254, 2000 г. -

283, 2001 г.- 328., 2002 г. – 338, 2003 г. – 357, 2004

г. – 387, 2005 г. – 398, 2006 г. – 407 компаний.

Динамику страховых компаний Украины можно посмотреть на

графике рис 2.1

Рис 2.1

Динамика страховых компаний Украины на период 1990-2006 гг.

Источник:

составлено автором по

статистическим данным forinsure.com

I. Размеры страхового рынка. Ключевые показатели.

1. Количество страховых компаний (СК) по состоянию на 30.09.2006

составляло 407 (по состоянию на 30.09.2005 – 399), в том числе 55 страховщиков,

которые осуществляют страхование жизни (life), и 352 страховщика, которые осуществляют другие

страхования, отличные от страхования жизни (non-life). На протяжение 9 месяцев 2006 года с Государственного

реестра финансовых учреждений было исключено 15 страховых компаний и включено

24 новых. (табл.2.1).

Табл. 2.1 Смена

количества страховых компаний в Государственном реестре финансовых учреждений с

начала 2006 года по состоянию на 30.09.2006 г.

|

Всего СК на

21.12.2005

|

398

|

|

в т.ч. Non-life

|

348

|

|

в т.ч. Life

|

50

|

|

в т.ч. с

иностранным капиталом

|

58

|

|

Исключено

из реестра СК на протяжение 9.мес. 2006 г.

|

15

|

|

в т.ч. Non-life

|

14

|

|

в т.ч. Life

|

1

|

|

Включено в

реестр СК на протяжение 9.мес. 2006 г.

|

24

|

|

в т.ч. Non-life

|

18

|

|

в т.ч. Life

|

6

|

|

Всего СК по

состоянию на 30.09.2006 г.

|

407

|

|

в т.ч. Non-life

|

352

|

|

в т.ч. Life

|

55

|

|

в т.ч. с

иностранным капиталом

|

66

|

Источник: составлено

автором по статистическим данным forinsure.com

Количество страховых компаний Крыма по состоянию на

30.09.2006 составляло 5: ЗАО "Финансово-страховая компания

”Адмиралтейская”, ЗАО "Крымский страховой альянс", ОАО

"Крымская страховая компания", ЗАО "Страховая компания

"АЛЬЯНС-жизнь", ЗАО "Страховая компания "Юпитер-М", в

том числе 3 в г. Севастополе (табл. 2.2).

Табл. 2.2 Количество

страховых компаний Крыма в Государственномреестре финансовых учреждений по

состоянию на 30.09.2006 г.

|

Кол-во

компаний

|

Кол-во филиалов

|

Кол-во дирекций

|

Кол-во дирекций

|

Кол-во предст-ств

|

|

АРК

|

5

|

77

|

18

|

9

|

12

|

|

Доля в Украине

|

1,22%

|

5,02%

|

8,74%

|

1,62

|

7,64%

|

|

в т.ч.

г. Севастополь

|

3

|

14

|

5

|

0

|

1

|

|

Доля в Крыму

|

60%

|

18,18%

|

27,78%

|

0,00%

|

8,33%

|

|

Всего

|

407

|

1535

|

206

|

557

|

157

|

Источник: составлено автором по статистическим данным

forinsure.com

2. Страховые премии

2.1 Общая (валовая) сумма страховых премий, полученных

страховщиками от страхования и перестрахования рисков (от страхователей и

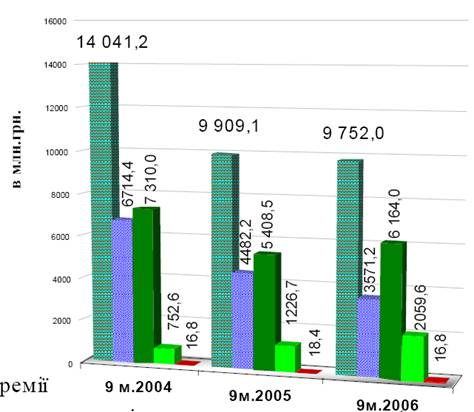

перестрахователей) за I полугодие 2006 года, составляет 9752,0 млн. грн., из

них: 3571,2 млн. грн. (36,6%) составляло внутреннее перестрахование, остальное

составляли премии от страхователей – 6164,0 млн. грн.(63,2%) и премии, которые

пришли от иностранных страховщиков (перестраховщиков) – 16,8 млн. грн.(0,2%) на

размещение (перестрахование) рисков в Украине.

В сравнение с аналогичным периодом 2005 года объемы

указанного показателя уменьшились на 157 млн. грн. (-1,6%), в основном, за счет

продолжения незначительного уменьшения активности страхования и перестрахования

финансовых рисков (за 9 мес. 2005 г. на страхование и перестрахование

финансовых рисков пришлось 34,3% от валовых премий, тогда как за 9 мес. 2006 г.

– 25,7%).

Сумма

страховые премий, полученных от страхователей-физических лиц, составила 2059,6

млн. грн., что превышает аналогичный показатель за 9 мес. 2005 года на 833 млн.

грн. (на 67,4%). В структуре валовых страховых премий, полученных от физических

лиц составляет 21,1%, тогда как за 9 мес.2005 г. только 12,4%. Реально оценить

динамику страхования физических лиц можно в соотношении к чистым страховым

премиям: 33,3% за 9 мес.2006 г..; 22,6% за 9 мес.2005 г.; 10,3% за 9 мес. 2004

г.

На рис 2.2 показана структура поступлений страховщиков, а

именно страховые премии за три периода, которые являются отображением

активности как страховой и перестраховой деятельности самих страховщиков и

активности потребителей страховых услуг. Анализируя спрос на страховые услуги

со стороны потребителей (страхователей) отмечается значительное оживление

страхования со стороны физических лиц как одного из индикаторов развития

страхового рынка.

2.2 За 9 месяцев 2006 года чистые страховые премии (валовые

за вычетом премий перестраховщиков-резидентов) составили 6180,7 млн. грн. и в

сравнении с аналогичным периодом увеличились на 753,8 млн. грн. (+13,9%), см.

рис.2.2 Разницу между валовыми и чистыми страховыми премиями составляют премии,

которые получают страховщики один от другого на дальнейшее перестрахование

рисков (в пределах Украины). Таким образом, валовые премии больше характеризуют

активность страховой компании, которая осуществляет страховую и перестраховую

деятельность, а чистые – непосредственно активность потребителей страховых

услуг.

Валовые премии

|

|

|

|

|

По договорам внутреннего

перестрахования (с резидентами)

|

|

|

|

|

По договорам страхования

(от страхователей)

|

|

В т.ч. физических лиц

|

По договорам страхования

рисков от нерезидентов

|

|

Рис 2.2 Валовые страховые премии (поквартально) нарастающим итогом за

2003-2006 гг.

Источник: рассчитано автором по

данным Государственной комиссии по регулированию рынков финансовых услуг

Украины

Валовые страховые

премии

Чистые страховые

премии

Рис.2.3 Динамика объемов

поступления валовых и чистых страховых премий за 2003-2006 гг.

Источник: рассчитано автором по

данным Государственной комиссии по регулированию рынков финансовых услуг

Украины

График, представленный на рис.2.3 очень наглядно

характеризует общую «трансформацию» развития рынка – в 2003 году происходили

незначительные тенденции в развитии внутреннего перестрахования (в основном

перестрахование осуществлялось нерезидентами – 44,7% от чистых премий), в 2004

году передавались почти все риски, которые приходились на страхование, в основном

резидентами. Сущность таких «трансформаций» в отдельных случаях был перелив

денег с реального сектора экономики с посредничеством системы страхования с

целью их дальнейшей легализации, что обусловило неравность систем

налогообложения реального сектора экономики и страховщиков.

Поступления страховых

платежей в 2006 году в Крыму составили 26892,6

тыс.грн., и по сравнению с 2005 годом уменьшились на 4,5%. Доля страховых

платежей крымский компаний составляет 0,21% от общего объема страховых

платежей в Украине (9752 млн. грн.). Больше всего страховых платежей осуществил

Крымский страховой Альянс - 14827,1тыс. грн. (рис.

2.4)

Рис.2.4 Структура

страховых платежей страховых компаний Крыма на 21.12.2005 г.

Источник: Рассчитано

автором по статистическим данным forinsure.com

Табл. 2.3 Платежи

крымских страховых компаний на 21.12.2005 г.

|

Страховая

компания

|

Платежи за 2005 год (тыс. грн.)

|

Доля в Крыму

|

|

КРЫМСКАЯ

СТРАХОВАЯ КОМПАНИЯ

|

6143,3

|

22,84%

|

|

КРЫМСКИЙ

СТРАХОВОЙ АЛЬЯНС

|

14473,2

|

53,82%

|

|

ЮПИТЕР-М

|

6276,1

|

23,34%

|

|

Всего по Крыму

|

26892,6

|

|

Источник: Рассчитано

автором по статистическим данным forinsure.com

2.3. Монополизация страхового рынка

Доля валовых премий по всем видам страхования, принадлежащая

первым 3 страховщикам, составляет 13,1% (в январе-сентябре 2005 года этот

показатель был 13,0%). Первым 50 страховщикам принадлежит 73,6% собранных

премий 76,3% за 9 мес.2005 г.). В целом по страховому рынку индекс

Герфиндаля-Гиршмана составляет 163,0 (9 мес. 2005 г. – 177,0).

Доля валовых премий страхованию жизни, принадлежащая первым 3

страховщикам, составляет 58,7% (в январе-сентябре 2005 года этот показатель был

50,1%). Первым 10 страховщикам принадлежит 90,4% собранных премий 91,1% за 9

мес.2005 г.). В целом по рынку страхования жизни индекс Герфиндаля-Гиршмана

составляет 1481,6 (9 мес. 2005 г. – 1199,8).

Доля валовых премий по рисковым видам страхования,

принадлежащая первым 3 страховщикам, составляет 13,5% (в январе-сентябре 2005

года этот показатель был 13,3%). Первым 50 страховщикам принадлежит 75,3% собранных

премий 78,0% за 9 мес.2005 г.). В целом по рисковому рынку страхования индекс

Герфиндаля-Гиршмана составляет 171,7 (9 мес. 2005 г. – 184,7).

Приведенные данные свидетельствуют, на рынке видов

страхования отличных от страхования жизни, наблюдается значительный уровень

конкуренции, в то время как на рынке страхования жизни явно умеренная

монополизация. В январе-сентябре 2006 года значительных изменений уровня

конкуренции на всем страховом рынке Украины не наблюдается, тогда как несколько

возросла монополизация на рынке страхования жизни.

Рис 2.5. Соотношение

страховых премий и ВВП Украины за 1996-2006 гг.

Источник: рассчитано автором по

данным Государственной комиссии по регулированию рынков финансовых услуг

Украины

3. Страховые выплаты

3.1 Валовые страховые выплаты, осуществленные страховщиками

за 9 мес. 2006 г. (рис.2.6) по договорам страхования и перестрахования

составили 1556,2 млн. грн., из них: 159,5 млн. грн. (10,2%) в виде

компенсационных выплат по договорам внутреннего перестрахования; 11,2 млн. грн.

(0,7%) выплачено перестраховщикам-нерезидентам; 1385,5 млн. грн. (89,03%) –

страхователям. Страховые выплаты, осуществленные страхователям - физическим

лицам составили 679,5 млн. грн., что в сравнении с аналогичным периодом 2005 г.

больше на 297 млн. грн. В таблице 2 приведены данные по валовым и чистым

страховым выплатам в разрезе основных видов страхования за 9 мес.2004, 2005,

2006 гг.

Выплаты страховых сумм и

страховых возмещений крымских компаний занимают незначительную долю (1,9%) в

общей сумме всех расходов страховых организаций Автономной Республики Крым и в

2006 году составили 1276,2 тыс .грн. По

сравнению с 2005 годом наблюдается уменьшение таких выплат почти в 2 раза.

Табл.2.4

Выплаты крымских страховых компаний на 21.12.2005 г.

|

Страховая

компания

|

Выплаты (тыс.

грн.)

|

Доля в Крыму

|

|

КРЫМСКАЯ

СТРАХОВАЯ КОМПАНИЯ

|

1075,1

|

84,24%

|

|

КРЫМСКИЙ

СТРАХОВОЙ АЛЬЯНС

|

156,3

|

12,25%

|

|

ЮПИТЕР-М

|

44,8

|

3,51%

|

|

Всего по Крыму

|

1276,2

|

|

Источник: Рассчитано

автором по статистическим данным forinsure.com

3.2 За

последние 3 года (с 2004 по 2006 гг.) общие объемы проведенные страховщиками

валовых страховых выплат выросли на 67%; выплаты осуществленные страхователям –

на 68%, в том числе выплаты осуществленные физическим лицам – на 97%.

3.2 За

последние 3 года (с 2004 по 2006 гг.) общие объемы проведенные страховщиками

валовых страховых выплат выросли на 67%; выплаты осуществленные страхователям –

на 68%, в том числе выплаты осуществленные физическим лицам – на 97%.

Рис. 2.6. Валовые

страховые премии (по структуре) за 9 мес. 2003-3006 гг.

Источник: рассчитано

автором по данным Государственной комиссии по регулированию рынков финансовых

услуг Украины

4. Уровень страховых

выплат

4.1. В целом по страховом рынку уровень валовых выплат

(отношение валовых выплат к валовым премиям) по результатам 9 мес. 2006 года

(рис.2.7)достиг 16% (на 3,4 процентных пунктов (пп) выше аналогично показателя

2005 года). Наименьший уровень выплат отмечается по договорам внутреннего

перестрахования – 4,5%, тогда как наибольший уровень уже на протяжении 2006

года наблюдается по договорам перестрахования рисков принятых за границы (от

перестрахователей-нерезидентов).

Уровень валовых выплат

По договорам страхования (от

страхователей)

В т.ч. от физических лиц

По договорам внутреннего

перестрахования (с резидентами)

По договорам перестрахования

рисков с нерезидентами

Рис.2.7 Уровень страховых

выплат за период 9 мес. 2004-2006 гг.

Источник: рассчитано автором

по данным Государственной комиссии по регулированию рынков финансовых услуг

Украины

Уровень чистых выплат (отношения объема валовых выплат за

вычетом выплат, осуществленных перестрахователями-нерезидентами, к объему

валовых премий за вычетом премий, принадлежащих перестраховщикам-нерезидентам),

который является свободным от двойного подсчета операций внутреннего

перестрахования, в январе-сентябре 2006 года составил 22,6% и свидетельствует

про реальное увеличение фактических выплат страховщиков. На протяжении

последних трех лет уровень чистых страховых выплат продолжает расти и за 9 мес.

2006 г.по отношению к 9 мес. 2005 г. – на 1,9 пп, к 9 мес. 2004 г. – на 11,3

пп.

II Виды страхования

Темпы прироста страховых премий и страховых выплат по видам

страхования

1.1 По результатам 9 месяцев 2006 года по сравнению с

аналогичным периодом 2005 года прирост валовых и чистых страховых премий

отмечался в страховании жизни (+28,3% валовых и чистых), видах добровольного

личного страхования (+27,3% валовых и 32,1% чистых), отдельных видах

имущественного страхования – напр., страхования дорожного транспорта (кроме

железнодорожного) – до +72,7 валовых и 85,5 % чистых, огневых рисков и рисков

стихийных явлений (+21,9% валовых и 9,1% чистых). Темпы спада в основном отмечались

в отдельных видах имущественного страхования. В целом по рынку (по всем видам

страхования) в показателе валовых страховых премий отмечался спад (-1,6%),

тогда как объемы чистых страховых премий (на которые не влияют объемы

внутреннего перестрахования) имеет прирост +13,9%.

1.2 По результатам 9 месяцев 2006 года по сравнению с

аналогичным периодом 2005 года прирост валовых и чистых страховых выплат

отмечался в страховании жизни (+75,9% валовых и чистых), видах добровольного

личного страхования (+10,9% валовых и 16,3% чистых), отдельных видах

имущественного страхования, в том числе наиболее по видам страхования огневых

рисков и рисков стихийных явлений (+127,9% валовых и 125,8% чистых) и

страхование кредитов (+475,2 валовых и чистых). Темпы спада в основном

отмечались в отдельных видах имущественного страхования, например, в

страховании багажа (-61,6% валовых и 66,7% чистых), страховании финансовых

рисков (-10,1% валовых и 11,1% чистых). В целом по рынку (по всем видам

страхования) показатели валовых страховых выплат и чистых имели темпы прироста,

а именно +24,2% и 24.5% соответственно.

Источник: рассчитано

автором по данным Государственной комиссии по регулированию рынков финансовых

услуг Украины

Источник: рассчитано

автором по данным Государственной комиссии по регулированию рынков финансовых

услуг Украины

III Сформированные страховые резервы

Величина

сформированных страховых резервов по состоянию на конец III квартала 2006 года составила 5137,3

млн. грн. (табл.2.4), что на 305,7 млн. грн. больше аналогичного показателя в

2005 году. На рис.2.10 представлен график поквартальных объемов сформированных

страховых резервов за 2004-2006 гг.

Таблица

2.4 Сформированные страховые резервы за 9 мес. 2006 г.

|

По состоянию

на 30.09.2005 г.

(млн. грн.)

|

По состоянию

на 30.09.2005 г.

(млн. грн.)

|

Прирост

(в %)

|

|

Величина сформированных страховых резервов, из них:

|

5011,6

|

5317,3

|

+6,1%

|

|

а) технические резервы

|

4713,6

|

4808,9

|

+2,0%

|

|

б) резервы по страхованию жизни

|

298,0

|

508,4

|

+76,0

|

Источник: рассчитано

автором по данным Государственной комиссии по регулированию рынков финансовых

услуг Украины

Сформированные

страховые резервы за 2004 год

Сформированные

страховые резервы за 2005 год

Сформированные

страховые резервы за 2006 год

Рис. 2.10 Величина

сформированных страховых резервов (поквартально, нарастающим итогом) за

2004-2006 гг.

Источник: рассчитано

автором по данным Государственной комиссии по регулированию рынков финансовых

услуг Украины

За 9 месяцев 2006 года величина сформированных страховых

резервов незначительно возросла – на 272 млн. грн. (в сравнении с величиной на

начало периода), тогда как в 2004 г. величина резервов была значительно

большей. В целом на протяжении 2006 года происходил рост страховых резервов,

тогда как в 2005 году наблюдались противоположные тенденции. Вместе с тем,

величина сформированных страховых резервов по страхованию жизни не имела столь

резких колебаний, что связано с более равномерной деятельность страховщиков на

рынке страхования жизни и отсутствием случаев закрытия компаний-дилеров.

IV.

Перестрахование

По договорам перестрахования рисков за 9 мес. 2006 года (рис.

2.11) украинские страховщики оплатили 3992,3 млн. грн. (40,9% от валовых

страховых премий по рынку), из них:

·

перестраховщикам-нерезидентам

– 421,1 млн. грн (4,3% от валовых премий по рынку).

·

перестраховщикам-резидентам

– 3571,2 млн. грн (36,6% от валовых премий по рынку).

Доля перестрахования в общем объеме валовых премий, в т.ч.:

резидентам

нерезидентам

Рис. 2.11 Доля

перестрахования у резидентов и нерезидентов в соотношении к валовым страховым

премиям начиная с 2001 года.

Источник: рассчитано

автором по данным Государственной комиссии по регулированию рынков финансовых

услуг Украины

Объемы перестрахования у нерезидентов по результатам 9 мес.

2006 года почти во всех видах страхования несколько возросли (табл. 2.5) как в

абсолютных показателях (421,1 млн. грн. за 9 мес. 2006 г. в сравнении с 305,9

млн. грн. аналогичного периода 2005 года), так и в относительных показателях (4%

валовых премий за 9 мес. 2006 года и 3% соответствующего периода 2005 г.).

Табл. 2.5 Структура

перестрахования рисков по видам страхования за 9 мес. 2005 и 2006 г..

|

Передано в перестрахование

|

В т.ч. перестраховщикам-нерезидентам

|

|

9 мес. 2005 г.

(млн. грн.)

|

9 мес. 2006 г.

(млн. грн.)

|

Темпы прироста

|

9 мес. 2005 г.

(млн. грн.)

|

9 мес. 2006 г.

(млн. грн.)

|

Темпы прироста

|

|

Страхование жизни

|

25,2

|

23,6

|

-6,3%

|

25,2

|

23,2

|

-7,9%

|

|

Виды non-life:

|

4762,8

|

3968,6

|

-16,7%

|

280,7

|

397,9

|

41,8

|

|

Добровольное личное страхование

|

36,9

|

28,9

|

-21,7%

|

2,9

|

3,1

|

6,9%

|

|

Добровольное имущественное страхование

|

4389,8

|

3645,7

|

-17,0%

|

164,9

|

307,7

|

86,6%

|

|

В т.ч. страхование финансовых рисков

|

2234,5

|

1462,5

|

-34,5%

|

3,6

|

23,4

|

550,0%

|

|

Добровольное страхование ответственности

|

190,6

|

176,4

|

-7,5%

|

25,4

|

26,1

|

2,8%

|

|

Негосударственное обязательное страхование

|

145,5

|

117,6

|

-19,2%

|

87,5

|

61,0

|

-30,3%

|

|

Всего

|

4788,0

|

3992,3

|

-16,6%

|

305,9

|

421,1

|

37,2%

|

Источник: рассчитано

автором по данным Государственной комиссии по регулированию рынков финансовых

услуг Украины

По

проведенным анализам Госфинуслуг по качественному изменению в заключение

договоров перестрахования за границей с надежными компаниями, примерно 67,4% от

объема оплаченных за пределы Украины оплачивается в компании с рейтингами

инвестиционного уровня (по международной шкале Standard&Poor’s,

FitchRatings, Moody’s та A.M.Best), (табл.2.6)

Табл.2.6

Структура исходящего перестрахования у нерезидентов по рейтингам*

|

Уровень

|

Рейтинг перестраховщика-нерезидента по международной

шкале Standard&Poor’s

|

Передано на перестрахование (тыс.грн.)

|

Доля

|

|

Инвестиционный

|

ААА

|

14260,7

|

3,4%

|

|

АА+

|

119572,6

|

28,4

|

|

АА

|

6304,7

|

1,5%

|

|

АА-

|

31441,6

|

7,5%

|

|

А+

|

55508,7

|

13,2%

|

|

А

|

32359,0

|

7,7%

|

|

А-

|

13969,6

|

3,3%

|

|

BBB+

|

2057,3

|

0,5%

|

|

BBB

|

6047,0

|

1,4%

|

|

BBB-

|

2229,9

|

0,5%

|

|

Всего инвестиционного уровня

|

283751,0

|

67,4%

|

|

Спекулятивный

|

BB+

|

20641,0

|

4,9%

|

|

BB

|

10079,3

|

2,4%

|

|

B+

|

30977,5

|

7,4%

|

|

B

|

65,3

|

0,0%

|

|

B-

|

76,6

|

0,0%

|

|

Ядерные пулы

|

3140,2

|

0,7%

|

|

Без рейтинга

|

72348,0

|

17,2%

|

|

Всего

|

421078,9

|

100,0%

|

* Рейтинг Standard&Poor’s, FitchRatings, Moody’s та A.M.Best по

международной шкале Standard&Poor’s

Источник: рассчитано

автором по статистическим данным forinsure.com

Позитивной является тенденция

увеличения доли перестраховщиков с рейтингом инвестиционного уровня в общем

объеме перестрахования у нерезидентов. Среди 32,6% премий переданных

перестраховщикам-нерезидентам, которые имеют рейтинг ниже инвестиционного, или

не рейтингованые, 26,0% передано российским перестраховщикам.

Позитивной является тенденция

увеличения доли перестраховщиков с рейтингом инвестиционного уровня в общем

объеме перестрахования у нерезидентов. Среди 32,6% премий переданных

перестраховщикам-нерезидентам, которые имеют рейтинг ниже инвестиционного, или

не рейтингованые, 26,0% передано российским перестраховщикам.

Источник: рассчитано

автором по статистическим данным forinsure.com

Структура премий оплаченных по договорам перестрахования с

иностранными страховщиками (перестраховщиками) на протяжении 9 месяцев 2006

года (рис.2.13), показывает относительную диверсификацию размещения рисков на

международных рынках перестрахования:

Объем оплаченных денег

приведен в скобках в миллионах гривен.

Всего за 9 месяцев 2006

года перестраховщикам-нерезидентам оплачено 421,1 млн. грн. страховых премий.

Рис. 2.13. Структура

исходящего перестрахования по стране перестраховщика-нерезидента за 9 мес.2006

г.

Источник: рассчитано

автором по данным Государственной комиссии по регулированию рынков финансовых

услуг Украины

Постоянными партерами Украинских страховых компаний остаются

перестраховщики Великобритании, России, Германии, США, Австрии, Франции.

Высокая доля перестрахования у британских перестраховщиков связана с отдельным

случаем, осуществленным во 2 квартале 2006 года перестрахования договора по

страхованию имущества на сумму более 100 млн грн. Это также повлияло на

структуру перестрахования нерезидентов относительно уровня кредитных рейтингов

перестраховщиков, где 28,4% перестрахования у нерезидентов передано

перестраховщикам с рейтингом АА+ Standard&Poor’s .

Доли (компенсации) страховых выплат, которые оплачивались по

договорам входящего и исходящего перестрахования

По рискам, которые украинские страховщики перестраховали за

пределами Украины, перестраховщиками-нерезидентами было перечислено 100,9 млн.

грн. страховых выплат (6,5% от валовых страховых выплат и 24% от страховых

премий, которые были перечислены на перестрахование). По договорам внутреннего

перестрахования (между украинскими страховщиками) сумма страховых выплат

составила 159,5 млн. грн. (10,2% от валовых страховых выплат и 4,5% от

страховых премий, которые были перечислены на перестрахование).

По рискам, которые иностранные страховщики (перестраховщики)

передали в перестрахование украинским страховщикам, были переведены в доли

страховых выплат (за пределы Украины) 11,2 млн. грн. (0,7% от валовых

страховых выплат и 66,6% от страховых премий, которые были перечислены на

перестрахование по таким договорам).

V. Активы страховщиков и размещение страховых резервов

1.1. По состоянию на 30.09.2006 г. оплаченный уставный

капитал страховщиков составил 7812,0 млн. грн. (рис.2.14), и в сравнении с

аналогичным периодом 2005 года вырос на 1,1 млрд. грн. Доля иностранного

капитала составила 1067,1 млн. грн., (13,4% от общей суммы оплаченных уставных

фондов), всего 66 СК, созданных при участии иностранного капитала.

Рис. 2.14 Объем

оплаченных уставных фондов (нарастающим итогом)

Источник: рассчитано

автором по данным Государственной комиссии по регулированию рынков финансовых

услуг Украины

1.2. По состоянию на конец III квартала 2006 года общий