Этапы становления и развития бюджетной системы РФ

Этапы

становления и развития бюджетной системы РФ

План

Введение 2

Глава 1.

Сущность бюджета, бюджетного устройства и бюджетной системы 4

1.1.

Экономическая сущность и содержание бюджета. Бюджетное устройство 4

1.2.

Бюджетное устройство и бюджетная система 7

Глава 3.

Ретроспективный анализ становления бюджетной системы Российской Федерации 10

3.1.

Бюджетная система дореволюционной России 10

3.2.

Бюджетная система СССР 14

3.3.

Современное бюджетное устройство Российской Федерации 19

Глава 3.

Совершенствование бюджетной системы в Российской Федерации 24

3.1. Проблемы

и направления совершенствования бюджетной системы РФ в среднесрочной

перспективе 24

3.2. Основные

принципы формирования финансовых взаимоотношений федерального бюджета с

бюджетами субъектов Российской Федерации и муниципальных образований на 2005

год и на среднесрочную перспективу 30

Заключение 40

Список

использованной литературы 44

Введение

Бюджетные отношения в государстве

осуществляются на базе определенных правовых норм. Субъектами бюджетных

правоотношений являются:

государство,

национально-государственные и административно-территориальные образования (РФ и

ее субъекты, которые участвуют в бюджетных правоотношениях через свои представительные

и исполнительные органы в интересах РФ или субъектов РФ в целом); представительные

и исполнительные органы государственной и местной власти; организации –

получатели бюджетных средств

Основным источником бюджетного права

в РФ является Конституция РФ. Конституция устанавливает форму государственного

устройства РФ и принципы взаимодействия федерального центра и субъектов

федерации (ст. 5). В главе 3 Конституции, посвященной федеративному устройству

России, определяются предметы ведения Российской Федерации, субъектов РФ и

совместного ведения.

Кроме того, в Конституции (ст. 132)

закреплено право органов местного самоуправления самостоятельно формировать,

утверждать и исполнять местный бюджет.

В развитие основных положений в сфере

бюджетного права, закрепленных в Конституции РФ, издаются и специальные

законодательные акты, составляющие собственно бюджетное законодательство РФ.

Бюджетное законодательство включает в

себя Бюджетный кодекс РФ и принятые в соответствии с ним:

федеральные законы о федеральном

бюджете;

законы субъектов РФ о бюджетах

субъектов РФ;

нормативные правовые акты

муниципальных образований о местных бюджетах;

иные федеральные законы, законы

субъектов РФ, нормативные правовые акты представительных органов местного

самоуправления, регулирующие бюджетные правоотношения;

нормы международного права.

Помимо системообразующих нормативных

актов, которыми являются Конституция РФ, Бюджетный кодекс РФ, Налоговый кодекс РФ, Закон о бюджетной классификации, важными источниками бюджетного права

являются собственно законы о бюджете (федеральном, субъектов РФ или

муниципальных образований), а также отчеты об исполнении бюджета.

Такая актуальность поставленного

вопроса и обусловила выбор мною данной темы курсовой работы.

Целью настоящей работы является

комплексное исследование этапов становления и развития бюджетной системы РФ.

Для достижения поставленной цели

решены следующие задачи:

исследованы теоретические и

методические основы бюджета и бюджетного устройства;

проведен ретроспективный анализ

этапов становления бюджетной системы в России;

исследованы основные проблемы, а

также дана оценка перспективам совершенствования бюджетной системы РФ».

Теоретической и методической основой

послужила нормативно-правовая база в сфере бюджетной системы в Российской

Федерации.

В работе применялись общие методы

исследования - системный подход, сопоставительный, экономический анализ,

статистические группировки.

Курсовая работа состоит из введения,

трёх глав, списка используемой литературы.

Глава 1. Сущность бюджета, бюджетного

устройства и бюджетной системы

В формировании и развитии

экономической и социальной структуры общества большую роль играет

государственное регулирование, осуществляемое в рамках принятой на каждом историческом

этапе политики. Одним из механизмов, позволяющих государству проводить

экономическую и социальную политику, является финансовая система общества и

входящий в ее состав государственный бюджет. Именно через государственный

бюджет производится направленное воздействие на образование и использование

централизованных и децентрализованных фондов денежных средств.

Бюджет – это форма образования и

расходования фонда денежных средств, предназначенных для финансового обеспечения

задач и функций государства и местного самоуправления.

С помощью государственного бюджета

государственные власти получают финансовые ресурсы для содержания государственного

аппарата, армии, осуществления социальных мероприятий, реализации экономических

задач, т. е. для выполнения государством возложенных на него функций.

Государственный бюджет, являясь

основным финансовым планом государства, дает органам власти реальную экономическую

возможность осуществления властных полномочий. Бюджет отражает размеры

необходимых государству финансовых ресурсов и определяет тем самым налоговую

политику в стране. Бюджет фиксирует конкретные направления расходования

средств, перераспределение национального дохода и внутреннего валового

продукта, что позволяет ему выступать в качестве эффективного регулятора

экономики.

В то же время бюджет правомерно

рассматривать как экономическую категорию, которая выражает определенные

экономические отношения. Бюджет – категория свойственная различным

отношениям. Его возникновение и развитие связано с зарождением и формированием

государства. Государство использует бюджет в качестве одного из основных

инструмгнтов обеспечения как непосредственно своей деятельности, так и важнейшего

элемента проведения экономической и социальной политики.

Как экономическая категория бюджетные

отношения являются составной частью финансовых отношений, следовательно, им

присуща денежная форма и основные функции финансов.

Бюджет выполняет следующие задачи:

• перераспределение ВВП;

• государственное регулирование и

стимулирование экономики;

• финансовое обеспечение

бюджетной сферы и осуществления социальной политики государства;

• контроль за образованием и

использованием централизованных фондов денежных средств.

Распределительная функция бюджета проявляется

через формирование и использование централизованных фондов денежных средств

по уровням государственной и территориальной власти и управления. В развитых

странах через бюджеты разных уровней перераспределяется до 50% ВВП. С помощью

бюджета государство регулирует хозяйственную жизнь страны, экономические

отношения, направляя бюджетные средства на поддержку или развитие отраслей,

регионов. Регулируя таким образом экономические отношения, государство

способно целенаправленно усиливать или сдерживать темпы производства, ускорять

или ослаблять рост капиталов и частных сбережений, изменять структуру спроса и

потребления.

Перераспределение ВВП через бюджет

имеет две взаимосвязанные, проистекающие одновременно и непрерывно стадии:

1) образование доходов бюджета,

2) использование бюджетных средств

(расходы бюджета).

Доходы бюджета – денежные средства,

поступающие в безвозмездном и безвозвратном порядке в соответствии с

законодательством Российской Федерации в распоряжение органов государственной

власти Российской Федерации, органов государственной власти субъектов

Российской Федерации и органов местного самоуправления. В процессе образования

доходов бюджета происходит принудительное изъятие в пользу государства части

ВВП, созданного в процессе общественного воспроизводства. На этой основе возникают финансовые взаимоотношения государства с налогоплательщиками.

Доходы бюджета имеют существенные

различия по их плательщикам, объектам обложения, методам изъятия, срокам

уплаты и др. Но вместе с тем они отличаются единством, так как преследуют одну

цель – формирование доходной части бюджетов разных уровней. Им свойственны

денежная форма и обезличенность.

Доходы бюджета могут носить налоговый

и неналоговый характер. Основным источником налоговых доходов являются вновь

созданная стоимость и доходы, полученные в результате ее первичного

распределения (прибыль, заработная плата, добавленная стоимость, ссудный

процент, рента, дивиденды и т. д.), а также накопления.

Неналоговые доходы бюджетов образуются в результате либо экономической

деятельности самого государства, либо перераспределения уже полученных доходов

по уровням бюджетной системы.

Структура бюджетных доходов подвижна

и во многом определяется конкретными экономическими условиями. Например, в странах с высоким уровнем жизни основой налоговых доходов являются доходы с

физических лиц, а в странах с низким уровнем жизни – косвенные налоги и налоги

с юридических лиц.

Расходы бюджета – денежные средства,

направляемые на финансовое обеспечение задач и функций государства и местного

самоуправления.

Через бюджетные расходы финансируются

бюджетополучатели - организации производственной и непроизводственной сферы,

являющиеся получателями или распорядителями бюджетных средств. Таким образом,

расходы бюджета носят транзитный характер. В бюджете только определяются

размеры бюджетных расходов по статьям затрат, а непосредственные расходы

осуществляют бюджетополучатели. Кроме того, за счет расходов бюджета происходит

перераспределение бюджетных средств по уровням бюджетной системы через дотации,

субвенции, субсидии и бюджетные ссуды. Расходы бюджета носят в основном

безвозвратный характер. На возвратной основе могут предоставляться только

бюджетные кредиты и бюджетные ссуды. Структура бюджетных расходов ежегодно

устанавливается непосредственно в бюджетном плане и зависит, как и бюджетные

доходы, от экономической ситуации и общественных приоритетов.

Контрольная функция бюджета действует

одновременно с распределительной и предполагает возможность и обязательность

государственного контроля за поступлением и использованием бюджетных средств.

Бюджетное устройство определяет

организацию государственного бюджета и бюджетной системы страны, взаимоотношения

между ее отдельными звеньями, правовые основы функционирования бюджетов,

входящих в бюджетную систему, состав и структуру бюджетов, процедурные стороны

формирования и использования бюджетных средств и др.

Составляющей частью бюджетного

устройства является бюджетная система.

Бюджетная система – это совокупность

бюджетов государства, административно-территориальных образований,

самостоятельных в бюджетном отношении государственных учреждений и фондов,

основанная на экономические отношениях, государственном устройстве и правовых

нормах.

Бюджетная система – главное звено

финансовой системы государства.

Основы бюджетного устройства

определяются формой государственного устройства страны, действующими в ней

основными законодательными актами, ролью бюджета в общественном

воспроизводстве и социальных процессах.

От формы государственного и

административного устройства страны зависит также построение бюджетной системы.

По степени распределения власти между центром и

административно-территориальными образованиями все государства подразделяются

на унитарные, федеративные и конфедеративные.

Унитарное (единое) государство – это

форма государственного устройства, при которой административно-территориальные

образования не имеют собственной государственности или автономии. В стране

действуют единая конституция, общие для всех систем права и единые органы

власти, централизованное управление экономическими, социальными и политическими

процессами в государстве. Бюджетная система унитарного государства состоит из

двух звеньев – государственного и местных бюджетов. Федеративное (объединенное)

государство – это форма государственного устройства, при которой

"государственные образования или административно-территориальные

образования, входящие в государство, имеют собственную государственность и

обладают определенной политической самостоятельностью в пределах распределенных

между ними и центром компетенций. Бюджетная система федеративных государств

трехзвенна и состоит из федеративного бюджета, бюджетов членов федерации и

местных бюджетов.

Конфедеративное (союзное) государство

– это постоянный союз суверенных государств, созданный для достижения политических

или военных целей. Бюджет такого государства формируется из взносов входящих в

конфедерацию государств. У государств – членов конфедерации действуют свои

бюджетные и налоговые системы.

За более чем тысячелетнюю историю

России ее бюджетное устройство и бюджетная система прошли путь от княжеской

казны и системы унитарного государства до системы, основанной на федеральном

государственном устройстве. Рассмотрим кратко ее историю.

Первым источником поступлений в

княжескую казну на Руси была дань, которую собирал князь с подвластных земель.

Дань имела натуральную форму и собиралась в виде скота, мехов, меда, воска,

продовольствия. Кроме того, в пользу князя собирались пошлины и штрафы:

судебные - виры, дорожные - мыт, пошлина с брака – выводная куница. По мере

укрепления власти князя устанавливались места сбора дани и ответственные за ее

сбор лица, а сама дань принимает форму подати. С XIII в. начинает складываться

система посошного обложения. Единицей обложения становится соха, дым, двор,

тягло. В период татаро-монгольского ига в пользу ордынских ханов собирался

налог «ордынский выход».

В XV в. с образованием Русского

централизованного государства посошная подать стала собираться в пользу

Московского князя. Доходами казны были также таможенный, соляной, кабацкий и

другие сборы.

В XV в. в России начинает

складываться двухзвенная бюджетная система унитарного государства, состоящая

из великокняжеской казны (бюджета государства) и местных бюджетов, которые

соответственно формировались за счет княжеских (т. е. государственных) налогов

и местных сборов.

Местные налоги были введены в Русском

государстве также в XV в. Для содержания царских наместников и волостителей,

выполнения ими возложенных на них административных и судебных функций, для

решения местных хозяйственных задач с местного населения собирались денежные и

натуральные сборы: конское пятно (за клеймение), тамга (за продажу товара),

весчее (за взвешивание), гостиное (за пользование торговым помещением),

померное (за измерение) и др.

В 1551 г. Иван IV провел земскую реформу. В этом же году Стоглавый собор утвердил «Уставную земскую

грамоту». В стране было введено земское самоуправление. Власть царских

наместников была упразднена. Вместо них на местах стали земские старосты,

которые руководили земскими избами, творившими суды и собиравшими налоги. Налог «посошный окуп», заменявший взимаемые с населения наместничьи сборы, начал поступать в государеву

казну, из которой стали выделять средства на содержание земских изб и

финансирование местных мероприятий.

В XVI в. сбором налогов стали ведать

созданные территориальные органы – чети: Владимирская, Галицкая, Костромская, Новгородская, Устюжская. В первой четверти XVII в. на содержание стрельцов вводится стрелецкая

подать. Население было обязано не только платить налоги, но и нести другие

повинности (строительство и ремонт дорог и мостов, поставка подвод, прием на

постой представителей власти). С городского населения, кроме того, взимались

оброки с лавок, кузниц, мастерских, мельниц и др. С народов Поволжья, Урала,

Сибири собирался ясак, главным образом мехами. Помимо прямых налогов существовали

косвенные, которые стали поступать в казну с введением в середине XVI в. винных

откупов.

Первый в России бюджет – смета

государственных, доходов и расходов – был составлен в 1645 г. В городах составлялись городовые сметы доходов и расходов. Эта система действовала до

петровских реформ.

В 1679 г. вместо стрелецкой подати и других сборов вводится подворный налог. Общая сумма налога

назначалась правительством, а крестьянские общины и посады раскладывали ее

между собой по дворам.

После проведения переписи населения в

1722 г. подворный налог заменяется подушной податью, которая взималась с лиц

мужского пола (кроме дворянства, духовенства и чиновничества). Подушная подать

была одним из главных источников доходов государственного бюджета. В 1796 г. на ее долю приходилось около 34% всех доходов.

Наряду с прямыми и косвенными налогами население, главным

образом крестьянство, несло мирские повинности, которые имели натуральную и

денежную формы. Повинности были обязательные (содержание органов волостного и

сельского управления, содержание дорог и др.) и необязательные (строительство

церквей, школ, больниц, содержание пожарной охраны и др.). Они взимались по

раскладке среди населения. В 1851–1854 гг. мирские повинности законодательно

были оформлены в земские повинности и земские сборы. Кочевые народы с 1824 г. платили кибиточную подать.

Реформы 60-х годов XIX в. внесли

некоторые изменения в налоговую систему. В 1863 г. подушная подать с мещан заменяется налогом с недвижимого имущества. В 1865 г. вводится промысловый налог, т. е. сбор с документов на право заниматься торговлей и

промыслами. В 1861 г. вместо винных откупов вводится акциз на производство спиртных

напитков. В 1875 г. вместо подушной подати с крестьян введен поземельный

налог. Он взимался с земли крестьян и дворян. Основную сумму (свыше 75%) этого

налога вносили крестьяне. Важным источником бюджетных доходов были косвенные

налоги, получаемые в основном от акциза и винной монополии, введенной в 1894 г.

Менялся и аппарат управления

государственным и местными бюджетами. С созданием в 1802 г. функциональных министерств (Министерство внутренних дел, Министерство финансов и др.) на

местах организуются подведомственные им государственные учреждения, то есть

вертикальная система учреждений государственного управления. Например, территориальными органами Министерства финансов были на губернском уровне казенные

палаты, на уездном – казначейства.

Казенные палаты раскладывали на

население налоги, вели учет поступления налогов и расходов. Казначейства

принимали и хранили средства, поступающие в казну в виде налогов, выдавали

денежные средства на финансирование мероприятий, осуществляемых на местах. С 1817 г. они ведали казенными магазинами, торговавшими алкогольной продукцией, контролировали

винокуренные заводы. В свою очередь за деятельностью казенных палат и

казначейств наблюдали губернаторы.

В 1864 г. вышло «Положение о губернских и уездных земских учреждениях», в соответствии с которым в

России были созданы органы местного самоуправления – земства. Представительным

(распорядительным) органом земств были земские и уездные собрания. Членами этих

органов были гласные (депутаты), избираемые по трем куриям (уездных

землевладельцев, городских избирателей и выборных от сельских общин). Гласные

собирались раз в год на сессию, на которой рассматривались хозяйственные и

финансовые вопросы деятельности земств, утверждались сметы доходов и расходов

земств и отчет о деятельности исполнительных органов земств. Исполнительным

органом земств были губернские уездные управы, избираемые на три года.

Председатели губернских управ утверждались министром внутренних дел, а уездных

– губернаторами.

Земства ведали местными

хозяйственными делами, местными дорогами, организацией школьного образования и

медицинского обслуживания населения.

Финансовыми средствами для выполнения

возложенных на земства функций были земские бюджеты, формировавшиеся за счет

существовавших до этого и переданных земствам земских повинностей и сборов.

Земские повинности взимались

независимо от уровня зажиточности плательщика и предназначались для

финансирования целевых расходов, например, на содержание школ, больниц,

пожарной охраны, полиции и др. Земские повинности устанавливались либо

государством, либо губернскими и уездными земствами.

Другим источником земских бюджетов

были земские сборы, которые взимались с земель и другого недвижимого имущества,

с промысловых патентов, покупаемых за право заниматься каким-либо промыслом.

Земские сборы составляли более 60% доходов земских бюджетов.

Крупным источником земских бюджетов

(до 25% общих доходов) были пособия из государственного бюджета.

Земские бюджеты включали обязательные

и необязательные расходы. Обязательные расходы были приоритетны и предназначались

для финансирования содержания органов местного управления, тюрем, мировых

судей, дорожного хозяйства и др. К необязательным расходам относились расходы

на здравоохранение, содержание школ и др.

В волостях были волостные бюджеты, формировавшиеся

за счет так называемых мирских доходов, в том числе волостных и сельских

сборов, доходов от принадлежащего сельским обществам имущества, от сдачи в

аренду мирских земель и др.

Городские бюджеты формировались за

счет доходов от городских предприятий (боен, бань, водопроводов и др.), сдачи

в аренду земельных участков, сборов с недвижимого имущества городских жителей,

сборов с владельцев лошадей, конских экипажей и др.

Местные бюджеты не входили в состав

государственного бюджета России. Таким образом, в России до революции действовала

двухзвенная бюджетная система унитарного государства.

В первые месяцы после Октябрьской

революции 1917 г. вследствие развала органов государственного и местного управления,

саботажа чиновников и банков поступление налогов в бюджетную систему

практически прекратилось. Для финансирования неотложных нужд новые органы

власти вынуждены были прибегнуть к контрибуции с имущих слоев населения,

главным образом, как писали в то время, «с купцов и спекулянтов, нажившихся за

время войны и расходующих непроизводительно свои капиталы» (Пролетарская революция.

– 1925. – №3 – С. 162, 163). До ноября 1918 г. в 57 губерниях в виде контрибуций было мобилизовано в бюджет 816,5 млн. руб.

Успешное существование нового строя

напрямую зависело от состояния финансов в стране. Уже 17 мая 1918 г. открылся Всероссийский съезд представителей финансовых отделов Советов, на котором глава

правительства В.И. Ленин, выступая с докладом, подчеркнул:

Мы должны во что бы то ни стало

добиться прочных финансовых преобразований, но надо помнить, что всякие

радикальные реформы наши обречены на неудачу, если мы не будем иметь успеха в

финансовой политике (Ленин В.И. Поли. собр. соч. – Т. 36 – С. 351 В 1920 г.).

Исходя из тяжелого экономического

положения в стране было признано необходимым перейти к строгой централизации в

области финансов, с тем чтобы обеспечить поступление средств в бюджет и их

эффективное использование. Это положение стало основополагающим в формировании

финансовой политики Советского государства на всех последующих этапах истории

СССР:

Эти принципы были зафиксированы в

июле 1918 г. в первой Конституции РСФСР, в статье 79 которой были сформулированы

цели государственной финансовой политики:

Финансовая политика РСФСР в настоящий

переходный момент диктатуры трудящихся способствует основной цели –

экспроприации буржуазии и подготовления условий для всеобщего равенства граждан

республики в области производства и распределения богатств. В этих целях она

ставит себе задачей предоставить в распоряжение органов советской власти все

необходимые средства для удовлетворения местных и общегосударственных нужд

Советской республики, не останавливаясь перед вторжением в право частной

собственности. Конституция 1918 г. установила федеративное устройство РСФСР

и заложила основы бюджетного устройства государства. Принцип централизации всех

финансов выразился в установлении единства государственного бюджета и всей

финансовой системы Российской Федерации, включении государственных доходов и

расходов в общегосударственный бюджет. Вместе с тем в Конституции

предусматривалось разделение государственного и территориальных бюджетов

(бюджетов автономных республик и областей), т. е. разделение государственных и

территориальных доходов и расходов. Государственные бюджеты Украинской Социалистической

Республики и Белорусской Социалистической Республики существовали отдельно.

Территориальные бюджеты формировались

за счет: поступлений от налогов, устанавливаемых губернскими, уездными, городскими,

волостными Советами, взимаемыми на местные нужды; надбавок (в пределах 40%) к

государственному подоходному налогу; доходов от местных советских предприятий и

имущества; ссуд и пособий из государственного бюджета.

Однако в условиях военного времени,

экономической разрухи, отсутствия средств в местных бюджетах (например, в 1919 г. расходы местных бюджетов Петроградской губернии составили 950 млн. руб., а поступления от

местных налогов – 44 млн. руб., или 4,6%) сессией ВЦИК в июне 1920 г. было принято решение о слиянии государственного и территориальных бюджетов.

С окончанием Гражданской войны,

переходом к новой экономической политике (нэпу) и восстановлению народного

хозяйства в связи с необходимостью стабилизации финансов, усиления

хозрасчетных отношений, в том числе в местном хозяйстве, и повышения

экономической деятельности местных Советов в октябре 1921 г. ВЦИК принял Постановление «О мерах по упорядочению финансового хозяйства», в соответствии с

которым государственный и территориальные бюджеты были разъединены.

С образованием в 1922 г. Союза Советских Социалистических Республик и выходом в 1924 г. Конституции СССР были внесены изменения в бюджетную систему. Образуется государственный бюджет

СССР, в который вошли государственные бюджеты социалистических республик,

составляющих СССР, был создан союзный бюджет, на который было возложено финансовое

обеспечение общесоюзных нужд и мероприятий, главным образом в области

хозяйственного и культурного строительства и оборонного значения.

При формировании доходной части всех

бюджетов использовался принцип подведомственности в соответствии с

которым предприятия и хозяйственные организации были распределены между

различными уровнями власти и вносили отчисления от прибылей в соответствующий

бюджет. Таким образом, предприятия союзного подчинения, т. е. находившиеся в

ведении союзных ведомств, вносили свои платежи из прибыли в союзный бюджет, а

предприятия (республиканского, областного, городского подчинения) – в

соответствующие бюджеты. В свою очередь из соответствующих бюджетов

финансировались предприятия, организации и учреждения союзного,

республиканского и местного подчинения.

Следовательно, доходы союзного

бюджета формировались за счет общесоюзных государственных доходов, главным из

которых были отчисления от прибылей предприятий союзного подчинения и

общегосударственные налоги и доходы, например, доходы от внешнеэкономической

деятельности.

Следует отметить, что местные бюджеты

(бюджеты автономных республик, краевые, областные, городские, районные, а с

1929–1930 гг. – сельские бюджеты) не включались в состав бюджетов союзных

республик и в государственный бюджет СССР.

Большую роль в развитии народного

хозяйства и бюджетной системы СССР сыграла налоговая реформа 1930–1932 гг. Она

заложила основы налоговой системы, главные элементы которой существуют

и в настоящее время. В ходе реформы было унифицировано 86 действовавших ранее

платежей в бюджет, устранена многократность обложения налогоплательщиков,

укреплен финансовый контроль за хозяйственной деятельностью предприятий. Около

60 налогов и сборов были объединены в основные платежи – налог с оборота,

отчисления от прибыли государственных предприятий и подоходный налог для

кооперативных предприятий.

В ходе налоговой реформы был введен

принципиально новый метод формирования доходов территориальных бюджетов. В

соответствии с Постановлением ЦИК и СНК «О республиканских и местных бюджетах»

от 21 декабря 1931 г.» в территориальные бюджеты стала передаваться часть

государственных доходов – налога с оборота, поступлений от реализации

государственных займов и др. Передача этих средств осуществлялась в порядке

бюджетного регулирования в виде процентных отчислений от общегосударственных

налогов и доходов, ставших регулирующими источниками для сбалансирования

территориальных бюджетов. Общность источников доходов стала важным

фактором усиления связи между всеми бюджетами, входящими в бюджетную систему

СССР. В дальнейшем этот принцип стал распространяться на другие

общегосударственные источники. Он используется и в ныне действующей бюджетной

системе России.

Окончательное формирование бюджетной

системы СССР связано с Конституцией 1936 г. Усиление централизованного начала в управлении народным хозяйством и финансами государства нашло отражение в

статье 14 Конституции СССР, где было зафиксировано, что к ведению союзных

органов власти относилось не только утверждение государственного бюджета СССР и

отчета о его исполнении, но и установление налогов, поступающих в союзный

бюджет, бюджеты союзных республик и местные бюджеты.

Тенденция к централизации выразилась

и в Постановлении СНК СССР от 10 июля 1938 г., в соответствии с которым в государственный бюджет СССР были включены местные бюджеты. В 1938 г. в государственный бюджет СССР также был включен бюджет государственного социального

страхования.

Таким образом вплоть до 1991 г. бюджетная система страны имела следующую схему построения:

Рис. 1 Бюджетная система СССР

В зависимости от степени

централизации распределение финансовых ресурсов между бюджетами менялось.

Основы бюджетного устройства

Российской Федерации определяются Конституцией страны и ее государственным

устройством как федеративной республики, субъектами Федерации которой являются

республики в составе Российской Федерации, края, области, автономные округа.

В соответствии с Конституцией РФ

(статьи 71 и 132) и Бюджетным кодексом РФ (статья 10) бюджетная система Российской

Федерации состоит из трех уровней:

федерального бюджета и бюджетов

государственных внебюджетных фондов;

бюджетов субъектов Российской

Федерации (региональных бюджетов) и бюджетов территориальных государственных

внебюджетных фондов;

местных бюджетов.

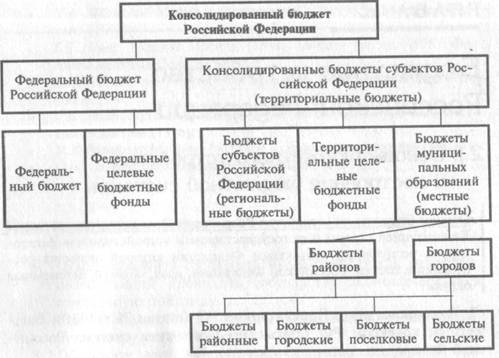

Бюджетная система Российской

Федерации включает: федеральный бюджет, 21 республиканский бюджет республик в

составе РФ, 55 краевых и областных бюджетов и бюджеты городов Москвы и

Санкт-Петербурга, один областной бюджет автономной области, 10 окружных

бюджетов, автономных округов и около 29 тысяч местных бюджетов (районные,

городские, поселковые и сельские бюджеты).

Схему консолидированного бюджета

Российской Федерации иллюстрирует рис. 2.

Бюджеты, входящие в бюджетную систему Российской Федерации,

самостоятельны и не включаются друг в друга, т. е. бюджеты субъектов Российской

Федерации не включаются в федеральный бюджет, а местные бюджеты не включаются в

региональные бюджеты.

Рис. 2. Схема консолидированного

бюджета РФ

Принципы функционирования бюджетной

системы Российской Федерации следующие:

единство бюджетной системы;

разграничение доходов и расходов

между уровнями бюджетной системы;

самостоятельность бюджетов разных

уровней;

полнота отражения доходов и расходов

бюджетов, бюджетов государственных внебюджетных фондов;

сбалансированность бюджета;

эффективность и экономность

использования бюджетных средств;

общее покрытие расходов бюджета;

гласность;

достоверность бюджета;

адресность и целевой характер

использования бюджетных средств.

1. Единство бюджетной системы означает

единство правовой базы, денежной системы, форм бюджетной документации,

принципов бюджетного процесса, санкций за нарушения бюджетного

законодательства, а также единый порядок финансирования расходов бюджетов всех

уровней бюджетной системы, ведения бухгалтерского учета средств федерального

бюджета, региональных бюджетов и местных бюджетов.

2. Разграничение доходов и расходов

между уровнями бюджетной системы Российской Федерации – это закрепление

(полностью или частично) соответствующих видов доходов и полномочий по

осуществлению расходов за органами власти Российской Федерации, органами

государственной власти субъектов Российской Федерации и органами местного

самоуправления.

3. Важнейшим является принцип самостоятельности

всех бюджетов:

1) право законодательных

(представительных) органов государственной власти и органов местного

самоуправления на каждом уровне бюджетной системы самостоятельно осуществлять

бюджетный процесс;

2) наличие собственных источников

доходов бюджетов каждого уровня бюджетной системы, определяемых в соответствии

с законодательством Российской Федерации;

3) законодательное закрепление

регулирующих доходов бюджетов, полномочий по формированию доходов

соответствующих бюджетов;

5) право органов государственной

власти и органов местного самоуправления самостоятельно определять источники

финансирования дефицитов соответствующих бюджетов;

6) недопустимость изъятия доходов,

дополнительно полученных в ходе исполнения законов (решений) о бюджете, сумм

превышения доходов над расходами бюджетов и сумм экономии по расходам бюджетов.

4. Полнота отражения доходов и

расходов бюджетов, бюджетов государственных внебюджетных фондов означает, что

все доходы и расходы бюджетов, бюджетов государственных внебюджетных фондов и

иные обязательные поступления подлежат отражению в бюджетах, бюджетах

государственных внебюджетных фондов в обязательном порядке и в полном объеме.

Все государственные и муниципальные расходы подлежат финансированию за счет

бюджетных средств, средств государственных внебюджетных фондов,

аккумулированных в бюджетной системе Российской Федерации.

5. Сбалансированность бюджета – каждый

бюджет должен быть сбалансирован, т. е. объем предусмотренных бюджетом расходов

должен соответствовать суммарному объему доходов бюджета и поступлений из

источников финансирования его дефицита.

6. Эффективность и экономность

использования бюджетных средств означает, что при составлении и исполнении

бюджетов органы власти и получатели бюджетных средств должны исходить из

необходимости достижения заданных результатов с использованием определенного

бюджетом объема средств.

7. Общее покрытие расходов означает,

что все расходы бюджета должны покрываться общей суммой доходов из источников

финансирования его дефицита.

8. Гласность – это обязательное

опубликование в открытой печати утвержденных бюджетов и отчетов об их

исполнении, полнота представления информации о ходе исполнения бюджетов, а

также доступность иных сведений по решению законодательных

(представительных) органов государственной власти, органов местного

самоуправления; обязательная открытость для общества и средств массовой

информации процедур рассмотрения и принятия решений по проектам бюджетов, в

том числе по вопросам, вызывающим разногласия либо внутри законодательного

(представительного) органа государственной власти, либо между законодательным

(представительным) и исполнительным органами государственной власти.

9. Достоверность бюджета означает

надежность показателей прогноза социально-экономического развития

соответствующей территории и реалистичность расчета доходов и расходов бюджета.

10. Адресность и целевой характер

бюджетных средств – бюджетные средства выделяются в распоряжение конкретных

получателей бюджетных средств с обозначением направления их на финансирование

конкретных целей.

Глава 3. Совершенствование бюджетной системы

в Российской Федерации

Основные параметры федерального

бюджета на 2005 год определились по доходам – в сумме в сумме 3 326,0 млрд.

руб. или 17,77% ВВП, по расходам – 3047,9 млрд. руб. или 16,3% ВВП, профициту -

278,1 млрд.рублей или 1,5% ВВП.

В соответствии с Бюджетным кодексом

Российской Федерации доходы, формируемые за счет превышения прогнозируемой цены

на нефть базового уровня (20 долларов за баррель нефти марки Юралс), должны зачисляться

в Стабилизационный фонд Российской Федерации. В условиях 2005 года объем

указанных поступлений прогнозируется в размере 380,5 млрд.рублей. С учетом

средств, аккумулированных в фонде в 2004 году, общий объем Стабилизационного

фонда, с учетом остатков средств федерального бюджета на начало 2005 года,

превысит 500 млрд.рублей, что позволит использовать часть его средств на

погашение государственного внешнего долга (в объеме 167,99 млрд.рублей) и на

финансирование дефицита бюджета Пенсионного фонда Российской Федерации в ходе

его исполнения, образующегося в результате сокращения ставки ЕСН (в объеме до 74,7 млрд.рублей). Исходя из прогнозируемого уровня среднегодовой цены на нефть

марки Юралс в 2005 году 28 долларов за баррель объем текущих поступлений в

Стабилизационный фонд в 2005 году оценивается в 387,8 млрд.рублей, а по

состоянию на 1 января 2006 года в 719,5 млрд.рублей.

Итоги бюджетной политики в 2004 году

и в начале 2005 года

Бюджетная политика в прошедшем году

характеризовалась последовательностью достижения намеченных целей и повышением

ее роли в обеспечении макроэкономической стабильности.

В целом завершено формирование

основных элементов современной налоговой системы, в большей мере обеспечивающей

стимулирование позитивных структурных изменений в экономике и социальной сфере.

Началось внедрение элементов среднесрочного финансового

планирования. Определены концептуальные подходы к новым механизмам

программно-целевого бюджетирования, предполагающего тесную увязку бюджетных

расходов и планируемых результатов.

Законодательно установлены расходные

полномочия и меры ответственности за их осуществление на всех уровнях

государственной власти и местного самоуправления. Это позволило начать работу

по внесению в Бюджетный и Налоговый кодексы Российской Федерации изменений,

которые направлены на обеспечение сбалансированности доходов и расходов

бюджетов всех уровней публичной власти, закрепление за ними на долгосрочной

основе собственных доходных источников, выравнивание исходя из объективных

критериев бюджетной обеспеченности регионов и муниципалитетов.

В 2004 году проведена плановая

индексация заработной платы работников организаций бюджетной сферы и

государственных служащих. Увеличился реальный размер пенсий. Впервые для

работающих пенсионеров проведен перерасчет пенсий по новым правилам,

позволяющим увеличивать размер пенсии за счет продолжения трудовой деятельности

в пенсионном возрасте.

Обеспечена увязка бюджетного процесса

с работой по пересмотру регулируемых тарифов естественных монополий.

Законодательно запрещен пересмотр тарифов чаще одного раза в год. Приняты

решения о формировании тарифных планов естественных монополий на 3-летний

период.

Пройден максимальный пик платежей по

внешнему долгу. Международный кредитный рейтинг России достиг инвестиционного

уровня.

Создана правовая база формирования

Стабилизационного фонда Российской Федерации. Его объем достиг к началу 2005

года почти 500 млрд. рублей. Тем самым повышена устойчивость бюджетной системы

к колебаниям внешнеэкономической конъюнктуры.

Основные проблемы, требующие решения

Дальнейшее повышение качества

бюджетной политики невозможно без решения ряда проблем.

Бюджетное законодательство пока не в

полной мере отвечает современным требованиям. Сложившиеся механизмы и процедуры

ограничивают возможности и институциональные стимулы повышения эффективности

управления государственными финансами.

Остается низкой экономическая

эффективность государственного сектора экономики. Он по-прежнему слишком велик

и трудноуправляем. Значительная часть государственного имущества не

используется для исполнения публичных полномочий. Сохраняются необоснованные

ограничения на приватизацию отдельных видов государственного имущества.

Сложившаяся сеть бюджетополучателей

не является оптимальной, что снижает эффективность использования средств

федерального бюджета. Бюджетные ассигнования по-прежнему распределяются между

бюджетными учреждениями вне зависимости от объема и качества предоставляемых

услуг, их общественной полезности. Контроль со стороны государства за

внебюджетной деятельностью федеральных учреждений и принимаемыми ими на себя

обязательствами носит в основном формальный характер.

При формировании бюджета в малой

степени используются программно-целевые методы. Действующие федеральные целевые

программы в основной своей массе не являются эффективным инструментом

структурных реформ.

Не урегулирована проблема обеспечения выполнения государственных

обязательств по инвестиционным проектам и другим программам, продолжительность

реализации которых превышает финансовый год. При формировании бюджета перечень

таких обязательств каждый раз подвергается ревизии, часто на основе

субъективных критериев.

Применяемые механизмы закупки товаров

и услуг для государственных нужд зачастую не способствуют рациональному

использованию бюджетных средств. Отвечающий современным реалиям закон о

государственных закупках не принят.

До сих пор не выработаны эффективные

механизмы, обеспечивающие реализацию права на получение доступной и

качественной медицинской помощи для всех слоев населения, и в первую очередь

для неработающих граждан. Формирование новой системы обязательного медицинского

страхования задерживается.

Хотя общая налоговая нагрузка на

предпринимательскую деятельность снизилась, для многих видов экономической

деятельности она все еще неоправданно велика. В результате снижаются

возможности для модернизации и диверсификации производства, создания новых рабочих

мест.

Налоговая реформа пока в малой степени затрагивает вопросы

налогового администрирования. Не произошло существенных сдвигов в упрощении

налогового учета, улучшении взаимодействия налоговых органов с

налогоплательщиками.

Основные задачи бюджетной политики на

2005 год и среднесрочную перспективу

Бюджетная политика призвана

способствовать эффективному решению важнейших социально-экономических задач. В

основу бюджета должны быть положены долгосрочные приоритеты развития страны.

Важнейшей задачей бюджетной политики

остается обеспечение общей макроэкономической сбалансированности. Основные

параметры бюджета должны обеспечивать:

гарантированное исполнение заложенных

в бюджет обязательств;

связывание избыточной денежной

ликвидности;

последовательное сокращение расходов

на обслуживание государственного долга с учетом приходящегося на 2005 год

значительного объема платежей по внешнему долгу.

В этих условиях использование средств

Стабилизационного фонда Российской Федерации на непроцентные расходы при

увеличении его объема сверх установленной законом отметки 500 млрд. рублей

является нежелательным. Средства Стабилизационного фонда Российской Федерации,

накопленные в 2005 году сверх установленного минимума, целесообразно

использовать исключительно на замещение источников погашения внешнего долга и

финансирование дефицита Пенсионного фонда Российской Федерации при отсутствии

иных способов решения соответствующих задач.

Акценты бюджетного процесса

необходимо перенести с управления затратами на управление результатами. Бюджет

следует формировать, исходя из целей и планируемых результатов государственной

политики, а бюджетные ассигнования должны иметь четкую привязку к

государственным функциям.

В этих целях необходимы действия по

следующим направлениям.

Первое. Реформа бюджетной

классификации и бюджетного учета.

На федеральном уровне должны определяться лишь основные,

обязательные для всех уровней бюджетной системы позиции экономической и

функциональной классификации. Такой подход обеспечит большую свободу маневра

для органов государственной власти в ходе бюджетного процесса.

Второе. Упорядочение процедур

составления и рассмотрения бюджета, включая аналитическое разделение

действующих и вновь принимаемых расходных обязательств.

Действующие обязательства подлежат

безусловному включению в расходную часть бюджета, если не принято решение об их

отмене или приостановлении. Новые расходные обязательства могут приниматься

лишь при наличии соответствующих финансовых возможностей на весь период их

действия и при условии обязательной оценки их ожидаемой эффективности. Это

позволит упростить процедуру рассмотрения бюджета, повысит степень

прогнозируемости всей системы бюджетирования, обеспечит определенность в

финансировании долгосрочных программ и проектов.

Третье. Повышение роли перспективного

финансового плана в бюджетном процессе.

Начиная с 2006 года этот документ должен утверждаться

Правительством Российской Федерации. Это позволит расширить горизонт

планирования, повысить предсказуемость бюджетной политики и качество подготовки

бюджета, создать стимулы для оптимизации бюджетных расходов.

Четвертое. Распределение бюджетных

ресурсов между администраторами бюджетных средств и (или) реализуемыми ими

бюджетными программами в зависимости от планируемого уровня достижения

поставленных перед ними целей, в соответствии со среднесрочными приоритетами

социально-экономической политики и в пределах прогнозируемых на долгосрочную

перспективу объемов бюджетных ресурсов.

Это предполагает расширение

самостоятельности администраторов бюджетных средств при повышении их

ответственности за обеспечение планируемых результатов, которые должны быть

описаны с использованием четких критериев и индикаторов оценки достижения этих

результатов.

Пятое. Четкое определение показателей

результативности деятельности федеральных государственных органов.

Шестое. Ориентация федеральных

целевых программ на решение крупных и требующих длительных сроков реализации

инвестиционных, научно-технических и структурных проектов межотраслевого

характера с четко сформулированными и количественно измеримыми индикаторами

результативности.

Необходимо ввести в практику формирование ведомственных

целевых программ. В эти программы целесообразно перенести значительную часть

бюджетных расходов, осуществляемых в настоящее время по сметному принципу.

Седьмое. Создание новой нормативной

базы и обеспечение четкого соблюдения правил государственных закупок,

распространяемых на все осуществляемые в интересах государства закупки (в том

числе в сфере обороны и безопасности).

На 2005 год планируется изменение налогового законодательства,

предусматривающее централизацию в федеральном бюджете 1,5 процентных пункта

ставки налога на прибыль организаций, зачисление в полном объеме в федеральный

бюджет водного налога и 95% поступлений по налогу на добычу полезных ископаемых

по нефти. Распределение налоговых доходов между уровнями бюджетной системы

будет закреплено не действующими только один год законами о бюджете, а

Бюджетным и Налоговым кодексами. Это создает условия для внедрения средне и

долгосрочного бюджетного планирования, повысит стабильность и предсказуемость

доходов территориальных бюджетов.

После одобрения Государственной Думой

Федерального Собрания Российской Федерации законодательных инициатив

Правительства Российской Федерации в отношении снижения ставки единого

социального налога (с 35,6% до 26%) и перевода основной массы натуральных льгот

отдельным категориям граждан в денежную форму, регионы не только получат

существенную прибавку в объемах поступлений доходов, но и выиграют от улучшения

финансового положения предприятий жилищно-коммунальной сферы и транспортных

организаций, повышения объективности и прозрачности финансового обеспечения

государственных обязательств по предоставлению льгот. В результате произойдет

увеличение ресурсного потенциала регионов, интенсификация экономического роста

и поступлений доходов в целом в бюджетную систему Российской Федерации.

Распределение единого социального налога будет осуществляться в следующем

порядке: в федеральный бюджет – 6,0% поступлений, в бюджет Пенсионного фонда

Российской Федерации – 14,0%, Фонда социального страхования Российской

Федерации – 3,2%, Федерального фонда обязательного медицинского страхования –

0,8%, территориальные фонды обязательного медицинского страхования – 2,0%

поступлений.

В целях повышения эффективности

государственных расходов Правительством Российской Федерации принято

постановление от 22 мая 2004 г. № 249 “О мерах по повышению результативности

бюджетных расходов“, которым одобрена Концепция реформирования бюджетного

процесса в Российской Федерации в 2004-2006 годах.

Начиная с формирования проекта федерального бюджета на 2005

год, бюджетному процессу на всех стадиях будет сопутствовать системная оценка

планов и показателей работы всех органов исполнительной власти, при этом

повышение самостоятельности бюджетополучателей в распоряжении средствами должно

сопровождаться ростом их ответственности за результаты работы.

Тем же постановлением Правительства

Российской Федерации одобрена новая бюджетная классификация, необходимая для

осуществления намеченных реформ.

Министерством промышленности и

энергетики Российской Федерации предлагается при определении рекомендуемых

федеральных стандартов оплаты жилья и коммунальных услуг установить уровень

оплаты населением жилья и коммунальных услуг в размере 100%, а максимально

допустимую долю собственных расходов граждан на оплату жилья и коммунальных

услуг – в размере 22 процентов.

В 2005 году отменяются жесткие

требования по установлению уровня оплаты труда работников бюджетной сферы для

субъектов Российской Федерации и муниципальных образований (единая тарифная

сетка по оплате труда работников бюджетной сферы). Органы государственной

власти субъектов Российской Федерации и органы местного самоуправления будут не

только самостоятельно решать вопросы по определению уровня оплаты труда, в том

числе – по различным категориям отраслей и должностей, но и не зависеть от

решений Федерального центра по срокам и темпам повышения этих расходов.

Будут переведены в денежную форму

льготы для федеральных государственных служащих и сотрудников силовых ведомств

по бесплатному проезду на всех видах общественного транспорта городского,

пригородного и местного сообщения (за исключением такси) путем повышения

размеров надбавок к оплате труда.

С 2005 года в соответствии с новой

редакцией Бюджетного кодекса Российской Федерации и постановлением

Правительства Российской Федерации от 22 мая 2004 года № 249 “О мерах по

повышению результативности бюджетных расходов“ средства финансовой помощи и

бюджетных компенсаций из федерального бюджета будут предоставляться в рамках

нового раздела расходов “Межбюджетные трансферты“, который состоит из

подразделов “Финансовая помощь бюджетам других уровней“, “Фонды компенсаций“,

“Фонд регионального развития“ и “Трансферты внебюджетным фондам“

В целом раздел “Межбюджетные

трансферты“ в части средств, предоставляемых бюджетам субъектов Российской

Федерации и местным бюджетам, сформирован на основе соответствующих расходов

федерального бюджета с учетом изменений бюджетного и налогового

законодательства, а также необходимости повышения результативности решения

задачи обеспечения текущих задач территориальных бюджетов. Основу раздела, как

и в предшествующие годы, составляют Федеральный фонд финансовой поддержки

субъектов Российской Федерации, Фонд регионального развития, Фонд

реформирования региональных и муниципальных финансов и Фонд компенсаций.

Федеральный фонд финансовой поддержки

субъектов Российской Федерации (ФФПР) сформирован в объеме 189 875 735 тыс.

рублей исходя из объема ФФПР, утвержденного Федеральным законом “О федеральном

бюджете на 2004 год“, увеличенного на уровень роста потребительских цен в 2005

году в размере 8 процентов.

Распределение средств ФФПР между

субъектами Российской Федерации с целью повышения доходов наименее обеспеченных

регионов будет произведено в соответствии с методикой, которую

предусматривается утвердить постановлением Правительства Российской Федерации.

В соответствии с новым бюджетным

законодательством средства ФФПР будут предоставляться только в виде дотаций на

выравнивание уровня бюджетной обеспеченности, без дополнительного выделения из

общего объема финансовой помощи Фонда средств на обеспечение завоза продукции в

районы Крайнего Севера, приравненные к ним местности, и субвенций на

компенсацию тарифов на электроэнергию территориям Дальнего Востока и Архангельской

области. При этом в целях сохранения опережающих темпов перечисления финансовой

помощи, применяемых в текущем году, будет разработан порядок перечисления

средств Федерального фонда финансовой поддержки субъектов Российской Федерации

с учетом сезонной потребности территориальных бюджетов в финансировании

приоритетных расходов.

Как и в предшествующие годы,

распределение ФФПР будет осуществлено на основе сопоставления налогового

потенциала регионов с учетом различий в стоимости предоставления населению

бюджетных услуг по субъектам Российской Федерации.

Для повышения качества оценки

доходных возможностей консолидированных бюджетов субъектов Российской Федерации

в Методику распределения средств Федерального фонда финансовой поддержки

субъектов Российской Федерации предполагается внесение необходимых изменений,

позволяющих использовать оперативные данные статистической отчетности – объема

промышленного производства. Кроме того, в целях упрощения методологии

распределения средств данного фонда предлагается существенное сокращение

количества используемых показателей, что обеспечит повышение прозрачности

расчетов и, как следствие, получаемых результатов выравнивания бюджетной

обеспеченности.

В 2005 году предусматривается

повысить эффективность выравнивания бюджетной обеспеченности при сохранении

стимулирования органов государственной власти субъектов Российской Федерации к

развитию собственной налоговой базы. В этих целях первая часть финансовой

помощи будет распределяться таким образом, чтобы гарантировать минимальный

уровень доходов регионов с наименьшим уровнем социально-экономического

развития. При этом, выравнивание будет производиться пропорционально отставанию

показателя бюджетной обеспеченности этих субъектов Российской Федерации от

заданного для данной группы регионов уровня.

Оставшаяся часть Федерального фонда

финансовой поддержки субъектов Российской Федерации будет распределяться для

регионов, уровень бюджетной обеспеченности которых не превышает установленное

пороговое значение с учетом полученных средств группой наименее обеспеченных

субъектов Российской Федерации.

Фонд реформирования региональных и

муниципальных финансов является правопреемником для действовавшего в 2002-2004

гг. Фонда реформирования региональных финансов.

В новом порядке Фонда предусмотрено

расширение количества участников до 8 субъектов Российской Федерации с 2005

года, а с 2006 года включаются в число получателей средств фонда 8

муниципальных образований.

Средства Фонда будут распределяться

между отобранными на конкурсной основе субъектами Российской Федерации,

осуществляющими реализацию программ реформирования региональных финансов, и

направляться на реализацию указанных программ, погашение и обслуживание

долговых обязательств, развитие социальной инфраструктуры, иные социальные

расходы.

Принимая во внимание, что в 2005 году

средства будут предоставляться только субъектам Российской Федерации в рамках

одного конкурса, общий объем средств Фонда сокращен на 0,6 млрд. рублей по

сравнению с текущим годом.

В бюджете 2005 года сохранилась

финансовая поддержка закрытых административно-территориальных образований, как

муниципальных образований, на территории которых находятся объекты, выполняющие

федеральные функции.

При этом, на 2005 год

предусматривается индексация расходов на предоставление средств федерального

бюджета бюджетам закрытых административно-территориальных образований.

В 2005 году будут предусмотрены

межбюджетные трансферты из федерального бюджета 43 ЗАТО против 42 в 2004 году.

Так как, Указом Президента Российской Федерации от 13 ноября 2003 г. № 1347 “О преобразовании поселков Михайловский и Новооктябрьский Саратовской области в

закрытое административно-территориальное образование – поселок Михайловский

Саратовской области“ статус ЗАТО присвоен поселку Михайловский Саратовской

области.

В расходах федерального бюджета на 2005

год сохранен уровень финансовой поддержки из федерального бюджета города –

курорта Сочи в сумме 1,2 млрд. рублей.

Финансирование программ развития

наукоградов осуществляется в соответствии с Федеральным законом от 7 апреля

1999 года № 70-ФЗ “О статусе наукограда Российской Федерации“.

Распределение указанных средств будет

осуществляться в 2005 году по городам, получившим статус наукограда Российской

Федерации на момент принятия Федерального закона “О федеральном бюджете на

2005 год“, с учетом программ развития городов-наукоградов и участия в их

финансировании средств бюджетов субъектов Российской Федерации и местных

бюджетов.

Финансирование Всероссийского

конкурса на звание “Самый благоустроенный город России” будет производиться на

основании Указа Президента Российской Федерации от 27 мая 1997 г. № 528, которым предусмотрено ежегодное выделение средств в сумме 100,0 млн. рублей.

В проекте федерального бюджета на

2005 год предусмотрено 100,0 млн. рублей, в том числе 98,5 млн. рублей – на

премирование городов – победителей указанного конкурса и 1,5 млн. рублей – на

расходы по проведению конкурса.

Финансирование расходов по содержанию

объектов жилищно-коммунального хозяйства и социальной сферы, переданных в

ведение местных органов самоуправления, производится в соответствии с

Федеральным законом от 21 декабря 2001 г. № 178-ФЗ “О приватизации государственного и муниципального имущества” и постановлением Правительства Российской

Федерации от 7 марта 1995 г. № 235, на основании которых предприятия и

организации различных министерств и ведомств передают в ведение органов

местного самоуправления объекты жилищно-коммунального хозяйства и социальной

сферы.

На основании распоряжения Правительства Российской Федерации

от 17 октября 2002 г. № 1453-р передача объектов федеральными органами

исполнительной власти, федеральными государственными унитарными и федеральными

казенными предприятиями, федеральными государственными учреждениями завершается

31 декабря 2004 года (в основном это касается объектов МПС России, Минобороны

России, Минюста России, ФПС России). Этим же распоряжением Минфину России

поручено предусматривать в федеральном бюджете на 2003 – 2007 годы выделение

бюджетам субъектов Российской Федерации дотаций на возмещение убытков,

связанных с содержанием объектов жилищно-коммунального хозяйства и

социально-культурной сферы, переданных в муниципальную собственность.

В федеральном бюджете на 2005 год

размер указанных дотаций запланирован в размере 5,4 млрд. рублей.

Подраздел “Фонды компенсаций“

сформирован строго в соответствии с нормативной потребностью в обеспечении

федеральных полномочий, передаваемых для исполнения на региональный и местный

уровни бюджетной системы.

С учетом разграничения полномочий

между Российской Федерацией и субъектами Российской Федерации в 2005 году в

состав Фонда компенсаций включены расходные обязательства Российской Федерации,

передаваемые для исполнения регионам.

Предусматривается передать в ведение

субъектов Российской Федерации обязательства по реализации обязательств

Российской Федерации по отдельным категориям граждан в части предоставления

льгот по оплате жилья и коммунальных услуг. На эти цели предусматривается

выделить 25 млрд. руб.

Также предусматривается передать в

ведение регионов обязательства по предоставлению льгот, установленных Законом

Российской Федерации от 9 июня 1993 г. № 5142-I "О донорстве крови и ее

компонентов". На эти цели в федеральном бюджете на 2005 год предусмотрено

3,5 млрд. рублей.

В состав Фонда могут быть включены и

другие расходные обязательства Российской Федерации с учетом конкретных

положений проекта федерального закона “О внесении изменений в законодательные

акты Российской Федерации в связи с принятием федеральных законов “О внесении

изменений и дополнений в Федеральный закон “Об общих принципах организации

законодательных (представительных) и исполнительных органов государственной

власти субъектов Российской Федерации” и “Об общих принципах организации

местного самоуправления в Российской Федерации”.

Распределение средств Фонда

компенсаций между субъектами Российской Федерации будет проводиться в

соответствии с методикой, утверждаемой федеральным законодательством,

пропорционально численности соответствующих категорий получателей бюджетных

средств и нормативных расходов на реализацию передаваемых обязательств.

В 2005 году предусмотрено

финансирование работ по сбору и утилизации радиоактивных отходов (МосНПО “Радон”) в соответствии с Федеральным законом от 3 апреля 1996 г. № 29-ФЗ “О финансировании особо радиационно-опасных и ядерно-опасных производств и объектов”

и постановлением Правительства Российской Федерации от 7 марта 1995 г. № 238, финансирование работ, выполняемых на особо радиационно-опасных и ядерно-опасных

производствах и объектах, должно осуществляться на соответствующий год в

составе расходов федерального бюджета. В проекте федерального бюджете на 2005

год для утилизации плановых радиоактивных отходов бюджетные ассигнования ГУП

МосНПО “Радон” предусмотрено 1,0 млрд. руб. с учетом стоимости потребляемых

товарно-материальных ценностей и тарифов на коммунальные услуги, обеспечения

модернизации и технического перевооружения оборудования и приборов, внедрения

новых технологий, а также принятия мер по предотвращению несанкционированного

проникновения посторонних лиц на территорию организаций, где хранятся не

вывезенные радиоактивные отходы.

Подраздел “Фонд регионального

развития“ сформирован с целью повышения уровня социально-экономического

развития субъектов Российской Федерации и муниципальных образований, в том

числе путем улучшения обеспеченности инженерной и социальной инфраструктурой.

Фонд регионального развития сохранит

основные принципы формирования и распределения, используемые в предшествующие

годы. Вместе с тем, в целях обеспечения основной задачи Фонда – сокращения

различий в уровне социально-экономического развития регионов – будет

усовершенствована методика распределения средств в рамках Федеральной целевой

программы "Сокращение различий в социально - экономическом развитии

регионов Российской Федерации (2002 - 2010 годы и до 2015 года)", предусматривающая

выделение средств на условиях софинансирования.

Предусматривается осуществить

инвентаризацию программ развития регионов, финансируемых за счет средств Фонда

регионального развития, имея ввиду концентрацию ресурсов на обеспечение

приоритетных для Российской Федерации направлений социально-экономического

развития регионов.

С учетом требований нового бюджетного

законодательства в состав Фонда регионального развития войдут субсидии на

поддержку дорожного хозяйства, поскольку указанные средства направляются на

мероприятия по созданию и поддержке региональной и муниципальной собственности.

Распределение этих средств будет осуществлено в рамках общей методологии

распределения финансовой помощи с учетом уровня бюджетной обеспеченности

субъектов Российской Федерации и потребности в получении соответствующих

капитальных трансфертов.

Кроме того, в соответствии с

реализуемым направлением по повышении эффективности федеральных целевых

программ, методология распределения Фонда регионального развития будет

дополнена механизмами оценки результативности производимых программно-целевых

расходов.

Заключение

Основные приоритеты бюджетных

расходов на 2005 год лежат в сфере финансового обеспечения социальных реформ,

модернизации военной организации государства, развития общественной

инфраструктуры.

Снижение единого социального налога

может привести к возникновению в 2005 году текущего дефицита бюджета

Пенсионного фонда Российской Федерации. В этих условиях необходимо

предусмотреть возможность выделения из федерального бюджета средств Пенсионному

фонду Российской Федерации, с тем чтобы обеспечить безусловное выполнение

обязательств государства по выплате пенсий.

Следует определить и законодательно

закрепить объем государственных гарантий в сфере здравоохранения и подкрепить

их необходимыми финансовыми ресурсами. Финансовые взаимоотношения федерального

и региональных фондов обязательного медицинского страхования должны строиться с

учетом формирования в субъектах Российской Федерации механизмов страхования

неработающего населения.

Требуется кардинально пересмотреть

действующий механизм обеспечения жильем военнослужащих. При этом должна

использоваться накопительно-ипотечная схема, в соответствии с которой средства

на приобретение жилья зачисляются на индивидуальные счета военнослужащих. Новую систему обеспечения жильем следует ввести для военнослужащих, которые будут заключать

контракты о прохождении военной службы после 1 января 2005 г. В отношении военнослужащих, проходящих службу в настоящее время, необходимо выполнить ранее

принятые обязательства по обеспечению их жильем.

В целях повышения эффективности

бюджетных расходов на государственное управление необходимо поэтапно внедрять

современные методы прогнозирования, финансирования, оценки деятельности,

стимулирования, материально-технического обеспечения федеральной

государственной гражданской службы.

Следует продолжить работу по

оптимизации государственного сектора экономики. Организации, непосредственно не

обеспечивающие реализацию функций государства, подлежат снятию с бюджетного

финансирования. Для этого требуется создать законодательную базу приватизации

государственных (муниципальных) учреждений либо их преобразования в иные

некоммерческие организации.

Уже в 2005 году необходимо прекратить

реализацию неэффективных и (или) должным образом не проработанных федеральных

целевых программ, а высвобождаемые ресурсы сконцентрировать на стратегических

программах развития социальной сферы и инфраструктуры в соответствии с

определенными приоритетами.

Совершенствование межбюджетных

отношений

В 2005 году предстоит внести

изменения в Бюджетный и Налоговый кодексы, что позволит закрепить на

долгосрочной основе распределение налоговых доходов и расходных обязательств

между уровнями бюджетной системы, а также механизмы формирования и распределения

межбюджетных трансфертов из бюджетов всех уровней.

Подготовка проектов федерального и

региональных бюджетов на 2006 год и последующие годы должна осуществляться с

учетом нового бюджетного законодательства, которое станет прочной основой для стабильного,

не подверженного ежегодным изменениям распределения налогов между уровнями

бюджетной системы. Это повысит качество среднесрочного бюджетного планирования

и ответственность регионов за реализуемую бюджетную политику.

В 2005 году предстоит скорректировать

действующую систему распределения финансовой помощи регионам из федерального

бюджета. Процедура формирования и распределения межбюджетных трансфертов должна

стать более прозрачной.

Принимая во внимание расширение с

2005 года полномочий органов государственной власти субъектов Российской

Федерации и муниципалитетов, усиление их ответственности за реализацию

возложенных социальных обязательств, необходимо повысить эффективность

финансовой помощи, предоставляемой из федерального бюджета. Особое значение в

этих условиях приобретает предоставляемая на условиях софинансирования

финансовая помощь, которая позволяет создать стимулы для исполнения регионами

социальных обязательств, обеспечить соблюдение ими федеральных стандартов,

улучшить состояние региональных финансов.

Важно повысить предсказуемость

формирования основного источника межбюджетных трансфертов регионам –

Федерального фонда финансовой поддержки субъектов Российской Федерации,

значительно упростив методику распределения средств этого фонда. Необходимо преодолеть иждивенческий подход к распределению средств этого фонда, создать условия

для наращивания собственной налоговой базы субъектов Российской Федерации в

целях выполнения основной задачи повышения бюджетной обеспеченности нуждающихся

в финансовой помощи регионов. Объем фонда финансовой поддержки регионов на 2005

год и последующие годы должен формироваться с учетом его индексации на уровень

инфляции.

Для развития деловой активности в

субъектах Российской Федерации, укрепления финансового положения регионов

следует особое внимание уделить инвестиционной составляющей финансовой помощи,

направляемой на развитие инфраструктуры регионов. В связи с этим необходимо

определить единые подходы к распределению разрозненных ныне источников

инвестиционной поддержки регионов в рамках Фонда регионального развития.

Особо следует подчеркнуть важность

осуществления в следующем году работы по методологическому и нормативному

обеспечению разграничения полномочий между федеральными органами

государственной власти, органами государственной власти субъектов Российской

Федерации и органами местного самоуправления. Правительству Российской

Федерации, органам исполнительной власти субъектов Российской Федерации

необходимо оказать содействие органам местного самоуправления в обеспечении их

финансовых подразделений квалифицированными кадрами, особенно во вновь

создаваемых муниципалитетах.

Регионы не должны пострадать в

результате проводимых преобразований. Решение этой задачи будет зависеть от

повышения эффективности финансовой помощи из федерального бюджета, обеспечения

методологической основы для успешной реализации начатых реформ межбюджетных

отношений.

Список использованной литературы

1.

Конституция

Российской Федерации (принята всенародным голосованием 12 декабря 1993 г.). Текст Конституции опубликован в "Российской газете" от 25 декабря 1993 года.

2.

Бюджетный кодекс

Российской Федерации от 31 июля 1998 г. N 145-ФЗ. Текст Кодекса опубликован в

"Российской газете" от 12 августа 1998 г. С изменениями и дополнениями по состоянию на 01.02.2005.

3.

О бюджетной

классификации Российской Федерации: Федеральный закон от 15.08.96 №115-ФЗ. С

изменениями и дополнениями по состоянию на 01.02.2005.

4.

Постановление СМ

РФ от 27 августа 1993 г. N 864 «О федеральном казначействе Российской

Федерации». Текст постановления опубликован в Собрании актов Президента и

Правительства Российской Федерации от 30 августа 1993 г., N 35, ст. 3320. С изменениями и дополнениями по состоянию на 01.02.2005.

5.

О бюджетной

политике на 2005 год: Бюджетное послание Президента РФ Федеральному собранию РФ

от 24.04.2004.

6.

Постановление

Правительства Российской Федерации от 15.08.2001г. № 584 «О программе развития

бюджетного федерализма в Российской федерации на период до 2005 года». //

Российская газета от 21.08.2001г.

7.

Приказ министерства

финансов РФ от 22.04 2003 г. № 37н «О внесении изменений и дополнений в приказ

Министерства финансов РФ от 30 декабря 2002 № 139н «Об утверждении Порядка

исполнения сводной бюджетной росписи федерального бюджета на 2003 год». –

Российская газета от 17 мая 2003.

8.

Блех И.С.

Устройство финансового управления и контроля в России в историческом их

развитии. – СПб., 1895.

9.

Бояркин В.В.

Казначейство как принципиально новый подход к управлению финансами в

коммерческом банке // Вестн. Иркут. экон. акад.- 1999.- № 1.- С.43-46.

10.

Бюджетная система

России: Учебник. /Под ред. Г.Б.Поляка. М.:Юнити,2002, 540 с.

11.

Бюджетная система

Российской Федерации: Учебник/Под ред. М.В.Романовского и О.В.Врублевской, 2-е

изд.- М.: Юрайт, 2004.

12.

Гумиловская М.В.

О казначействе в России: что было и стало // Финансы.- 1999.- № 7.- С.58-59.

13.

Колесов А.С. Межбюджетные отношения: сущность и пути совершенствования.//Финансы.- 2002,-№5.

14.

Комментарий к

Бюджетному кодексу РФ (вводный) / М.В. Романовский и др.; Под ред. М. В.

Романовского и О.В. Врублевской. - М.: Юрайт, 2003.

15.

Лавриков И.Н. Проблемы межбюджетных отношений в РФ и пути их решения.//Финансы.-2002,-№5

16.

Романенков А. И.

Федеральное казначейство и бюджетная реформа. – Псков: Псковский пед. ин-т им.

С. М. Кирова, 2000.

17.

Романовский М.В.,

Врублевская О.В., Иванова Н.Г. Основы теории и практики государственных

финансов: Учеб. пособие. – СПб.: Изд-во СПбГУЭФ, 2003.

18.

Сабанти Б. М.

Теория финансов: Учеб. пособие. – М.: Менеджер, 1998.

19.

Федеральное

казначейство - этапы развития: Учеб. пособие / Под ред. В.И. Каретина. -

Москва, 1999.

20.

Финансы

предприятий: учебник./Под ред. Н.В. Колчиной. – М.: ЮНИТИ, 2002.

21.

Финансы, денежное

обращение и кредит: учебник./Под ред. В.К.Сенчагова и А.И.Аронова.- М.:Проспект,2002, 496 с.

22.

Финансы: Учеб.

для вузов. /Под ред. проф. М. В. Романовского, проф. О.В. Врублевской, проф.

Б.М. Сабанти. – М.: Изд-во «Перспектива»; Изд-во «Юрайт», 2004.

23.

Христенко В.

Развитие бюджетного Федерализма в России: от разделения денег к разделению

полномочий. // Российская газета от17.02. 2001.

24.

Яндиев М.И.

Финансы регионов.- М.: Финансы и статистика.- 2002, 238 с.