Фискальная политика и обеспечение стабильности

Фискальная

политика

и

обеспечение макроэкономической стабильности

Содержание:

Стр.

Введение 3

1. Сущность, инструменты и цели фискальной политики 4

1.1. Понятие фискальной политики 4

1.2.

Цели фискальной политики и ее роль в обеспечении

макроэкономической стабильности 5

1.3.

Инструменты фискальной политики 7

2. Виды фискальной политики 10

2.1. Стимулирующая и сдерживающая фискальная политика 10

2.2. Дискреционная и автоматическая фискальная политика 12

3. Проблемы российской бюджетно-налоговой политики 20

Заключение 28

Список

использованной литературы 30

Введение

В

условиях рыночной экономики государственное регулирование экономики

осуществляется как денежно-кредитной, так и фискальной политикой.

Фискальная

политика – один из важнейших инструментов государственного регулирования

экономики. В отличие от методов прямого (административного) регулирования,

свойственных централизованно управляемой экономике в переходной экономике все

шире используются косвенные методы государственного регулирования –

бюджетно-налоговое – через фискальную политику и кредитно-денежное – через

монетарную политику.

Лауреат Нобелевской премии по экономике П. Самуэльсон писал, что

фискальная политика является очень сильным оружием, подобным атомной бомбе.

Правительство, утверждал он, должно пытаться использовать ее в здоровом, а не в

пагубном направлении.[1]

Поэтому главный вопрос заключается в том, будет ли эта политика конструктивна

или окажется неосознанной и непоследовательной.

Данное положение особенно актуально для России, где нестандартная

ситуация в экономике затрудняет манипуляции с государственным бюджетом.

1. Сущность, цели и инструменты фискальной политики

1.1. Понятие фискальной политики

Фискальная политика государства представляет собой формирование

государственного бюджета через систему налогообложения и манипулирование

средствами государственного бюджета для достижения поставленных целей (рост

производства, занятости, снижения темпов инфляции).[2]

Фискальная политика – это осуществляемое правительством регулирование

государственных расходов и налогов для обеспечения полной занятости и

неинфляционного роста национального производства.[3]

Фискальная политика представляет собой меры, которые принимает

правительство для воздействия на экономику с помощью изменения величины доходов

и (или) расходов государственного бюджета.[4]

Понятие фискальной политики как реального

инструмента государственного регулирования экономики связано с именем Дж. М.

Кейнса и кейнсианцами (А. Пигу, Р. Харрод, Э. Хансен). С точки зрения

кейнсианской теории, сущность фискальной политики состоит в управлении в

определенных целях совокупным спросом посредством манипулирования налогами,

трансфертами и правительственными закупками. Современные экономисты, даже

подвергающие критике позиции кейнсианцев, в основном таким же образом подходят

к сущности фискальной политики.

1.2. Цели фискальной политики и ее роль в обеспечении макроэкономической

стабильности

Теоретические истоки современных западных концепций финансовой политики

следует искать в работах западных экономистов XIX — начала XX в. Их развитие

связано с общими законами движения рыночной экономики и отражает принципиальные

изменения в хозяйственном развитии западных государств. До конца 20-х годов в

основе финансовой политики этих государств лежали концепции неоклассической

школы. Их основным направлением являлось невмешательство государства в

экономику, сохранение свободной конкуренции, использование рыночного механизма

как главного регулятора хозяйственных процессов. Экономическая действительность

конца 20— начала 30-х годов заставила пересмотреть этот курс как переставший

отвечать реальным требованиям жизни.

Под влиянием развития государственно-монополистического капитализма в 30

— 60-е годы в основу финансовой политики были положены кейнсианские и

неокейнсианские доктрины.

Термин «фискальная политика» был введен в научный оборот Дж. М. Кейнсом.[5]

Главное назначение фискальной политики — государственное регулирование

современной рыночной экономики с использованием финансово-бюджетных

инструментов. Практическое и теоретическое обоснование государственного

регулирования рыночной экономики явилось жесткой необходимостью, возникшей

после великой депрессии 30-х годов. Стало понятно, что для преодоления

возникших трудностей следует создать систему конкретных мер, предотвращающих

возможные повторения тяжелых кризисных ситуаций. Стабилизация экономики наряду

с использованием денежного обращения и кредитно-банковской системы

осуществляется через фискальную (fiscal policy) или финансово-бюджетную

политику, под которой обычно понимают изменения, вносимые правительством в

порядок государственных расходов и налогообложения, обеспечивающие полную

занятость, производство неинфляционного валового национального продукта и

стимулирование экономического роста.

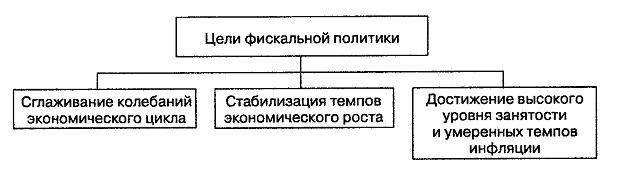

Цели фискальной политики, направленной на сглаживание циклических

колебании и стабилизацию экономики в краткосрочном периоде, — поддержание:[6]

стабильного уровня совокупного объема выпуска (ВВП);

полной занятости ресурсов;

стабильного уровня цен.

Рис.

1. Цели фискальной политики

Содержание бюджетно-налоговой или фискальной политики исследователи

связывают с мерами правительства по «корреспондированию» (взаимосвязи)

государственных расходов, налогообложения и состояния государственного бюджета,

с целью обеспечения полной занятости и производства неинфляционного ВНП. Исходя

из отмеченного лаконично фундаментальную цель фискальной политики представляют

состоящей в ликвидации безработицы и регулировании инфляции.[7]

И дискреционная, и автоматическая фискальная политика играют важную роль

в стабилизационных мероприятиях государства, однако ни та, ни другая не

являются панацеей от всех экономических бед.[8]

Что касается автоматической политики, то присущие ей встроенные стабилизаторы

могут лишь ограничить размах и глубину колебаний экономического цикла, но

полностью устранить эти колебания они не в состоянии.

Еще больше проблем возникает при проведении дискреционной фискальной

политики. К ним можно отнести:

наличие временного лага между принятием решений и их воздействием на

экономику;

административные задержки;

пристрастие к стимулирующим мерам (сокращение налогов — популярное в

политическом плане мероприятие, а вот увеличение налогов может стоить

парламентариям карьеры).

Тем не менее, максимально разумное применение инструментов и

автоматической, и дискреционной политики может существенно влиять на динамику

общественного производства и занятости, снижение темпов инфляции и решение

других экономических проблем.

1.3. Инструменты фискальной политики

Фискальную политику проводит правительство. Ее инструменты воздействуют

как на совокупный спрос (величину совокупных расходов), так и на совокупное

предложение (величину издержек фирм и деловую активность).

Инструментами фискальной политики выступают расходы и доходы

государственного бюджета:

государственные закупки;

налоги;

трансферты.

Государственные закупки товаров и услуг и трансферты — это расходы

государственного бюджета, а налоги — основной источник доходов бюджета, поэтому

фискальную политику называют также бюджетно-налоговой политикой. Изменение

величины государственных закупок товаров и услуг в краткосрочном периоде влияет

только на совокупный спрос, а изменение величины налогов и трансфертов фирмам

(субсидий) — и на совокупный спрос, и на совокупное предложение. Снижение

налогов увеличивает совокупное предложение, стимулируя деловую активность, а их

рост сдерживает производство. Снижение субсидий, наоборот, уменьшает совокупное

предложение, а их увеличение, обусловливая уменьшение издержек фирм на производство

единицы продукции, ведет к росту совокупного предложения.

Основной рычаг фискальной политики государства — изменение налоговых

ставок в соответствии с целями правительства. Влияние налогов на объем ВНП

осуществляется через механизм налогового мультипликатора. Вторая составляющая

фискальной политики — изменение государственных расходов. Государственные

расходы оказывают на совокупный спрос влияние, аналогичное инвестициям, и,

подобно инвестициям, обладают мультипликационным эффектом.

В основе бюджетной политики государства могут лежать различные концепции:

концепция ежегодно балансируемого бюджета; концепция балансирования бюджета в

ходе экономического цикла; концепция функциональных финансов.

Правительство может использовать различные виды бюджетной политики:[9]

Если существует неполная занятость вследствие недостаточного совокупного

спроса, то он должен повышаться через госрасходы – экспансионистская бюджетная

политика;

если достигнута полная занятость при стабильных ценах, то госрасходы и

доходы должны стабилизировать спрос — нейтральная бюджетная политика;

если наблюдается повышение уровня цен (инфляция), то должно быть такое

соотношение расходов и доходов бюджета, чтобы совокупный спрос снижался, —

контрактивная бюджетная политика.

Экспансионистская политика осуществляется за счет роста госрасходов,

увеличения дефицита госбюджета, для покрытия которого государство берет

кредиты, что увеличивает государственный долг (144 млрд долл. в РФ в начале

2001 г.)

Контрактивная бюджетная политика осуществляется на основе сокращения

расходов бюджета или повышения его доходов.

Для эффективной фискальной политики государство должно аккумулировать

достаточно высокую долю НД – до 40% в развитых странах.[10]

2. Виды фискальной политики

2.1. Стимулирующая и сдерживающая фискальная политика

Инструменты фискальной политики применяются прежде всего для стабилизации

экономики и сглаживания циклических колебаний.

В зависимости от фазы цикла, в которой находится экономика, выделяют два

вида фискальной политики: стимулирующую и сдерживающую.[11]

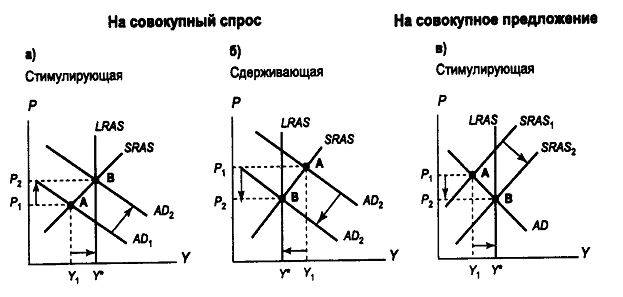

Стимулирующая фискальная политика применяется при спаде (рис. 1 а),

направлена на увеличение деловой активности и используется как средство борьбы

с безработицей. Стимулирующая бюджетно-налоговая политика (фискальная

экспансия) в краткосрочной перспективе имеет своей целью преодоление

циклического спада экономики и предполагает увеличение госрасходов, снижение

налогов или комбинирование этих мер. В более долгосрочной перспективе политика

снижения налогов может привести к расширению предложения факторов производства

и росту экономического потенциала. Осуществление этих целей связано с

проведением комплексной налоговой реформы, сопровождающейся ограничительной

кредитно-денежной политикой Центрального Банка и оптимизацией структуры государственных

расходов.[12]

При этом снижение налогов и

увеличение трансфертов фирмам (субсидий) ведет к росту и совокупного спроса, и

совокупного предложения. Происходит не только рост совокупного выпуска (от Y1

до Y*), но и снижение уровня цен (от P1 до Р2) (рис. 2

в), поэтому эти инструменты могут использовать как средство борьбы одновременно

и с безработицей, и с инфляцией.

Сдерживающая фискальная политика используется при буме («перегреве»

экономики), направлена на снижение деловой активности в целях борьбы с

инфляцией (рис. 3 б).

Сдерживающая бюджетно-налоговая политика (фискальная рестрикция) имеет

своей целью ограничение циклического подъема экономики и предполагает снижение

госрасходов, увеличение налогов или комбинирование этих мер. В краткосрочной перспективе

эти меры позволяют снизить инфляцию спроса ценой роста безработицы и спада

производства. В более долгом периоде растущий налоговый клин может послужить

основой для спада совокупного предложения и развертывания механизма стагфляции,

особенно в том случае, когда сокращение государственных расходов осуществляется

пропорционально по всем статьям бюджета и не создается приоритетов в пользу

государственных инвестиций в инфраструктуру рынка труда. Затяжная стагфляция на

фоне неэффективного управления государственными расходами создает предпосылки

для разрушения экономического потенциала, что нередко встречается в экономиках

переходного периода, в том числе и в России.

Рис.

2. Воздействие фискальной политики на экономику

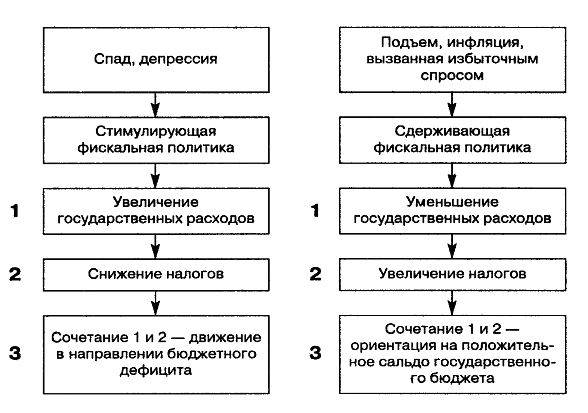

По характеру осуществления различают:

дискреционную фискальную политику;

недискреционную (автоматическую) фискальную политику.[13]

Дискреционная фискальная политика (лат. discrecio – действующий по своему

усмотрению) означает сознательное манипулирование правительством расходами и

налогами с целью изменения реального объема национального производства и

занятости, контроля инфляции. При этом могут приниматься специальные решения

правительства, направленные на изменение уровня занятости, объема производства,

темпов инфляции.

Рис.

3. Разновидности дискреционной фискальной политики

При проведении дискреционной фискальной политики важен учет следующих,

проверенных на практике функциональных зависимостей:

1. Рост государственных расходов увеличивает совокупный спрос

(потребление и инвестиции). Вследствие этого увеличивается выпуск продукции и

занятость трудоспособного населения. Государственные расходы влияют на

совокупный спрос так же, как инвестиции (по Кейнсу — действуют как мультипликатор

инвестиций).

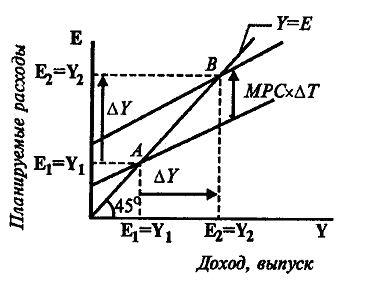

2. Увеличение суммы налогов уменьшает личный располагаемый доход домашних

хозяйств. При этом сокращается покупательский спрос, объем выпуска продукции и

занятость рабочей силы. И наоборот – снижение налогов ведет к возрастанию

покупательских расходов, выпуска продукции и занятости. Изменение налогов дает

мультипликационный эффект. Если налоговые отчисления снижаются на  Т, то располагаемый доход Yв = Н – Т возрастает на величину Т. (рис. 4). Между тем мультипликатор

налогов меньше мультипликатора инвестиций и государственных расходов.

Т, то располагаемый доход Yв = Н – Т возрастает на величину Т. (рис. 4). Между тем мультипликатор

налогов меньше мультипликатора инвестиций и государственных расходов.

Рис.

4. Мультипликативное влияние изменения налогов

на

равновесный уровень дохода

Мультипликационный процесс государственных расходов начинается с возрастания

расходов G, которые

увеличивают доход на ту же самую величину, что дает прирос потребления bG. Рост

потребления вновь увеличивает расходы и доход, что вновь приводит к росту

величин: потребления – b2G.

Совокупный эффект включает:

первоначальное изменение расходов = G;

первое изменение потребления = bG;

второе изменение потребления = b2G;

и т.д.

Y = G (1 + b + b2

+ ... + bn)

В результате наблюдается эффект мультипликатора, государственных

расходов

Его рост ограничивает налоговая ставка.

Существует предельная налоговая ставка, определяемая соотношением

прироста суммы вносимого налога и прироста дохода:

где t – предельная ставка налогообложения;

Т – прирост суммы вносимого налога;

Y – прирост

дохода.

Вместе с тем наиболее эффективной признается прогрессивная система

налогообложения, являющаяся фактором ослабления эффекта мультипликатора и

стабилизации уровней выпуска и занятости. Чем ниже ставка налогообложения, тем

больше при прочих равных условиях эффект мультипликатора.

Аналогичное мультипликационное воздействие на равновесный уровень дохода

оказывает снижение налогов.

Механизм налоговой мультипликации, как и государственных расходов, связан

с многократной реакцией потребления на однократное изменение налогов. Здесь

также проявляется цепная связь:

снижение налогов увеличивает располагаемый доход;

рост располагаемого дохода увеличивает потребление;

рост потребления увеличивает совокупные расходы;

рост совокупных расходов увеличивает совокупный доход и т. д.

При этом имеет место зависимость: если государственные расходы и

автономные налоговые отчисления возрастают на одну и ту же величину,

равновесный объем производства возрастает, имеет место сбалансированность

бюджета, которая вместе с тем не исключает бюджетных дефицитов или излишков.

Мультипликатор сбалансированного бюджета не предполагает абсолютного

исключения любых бюджетных дефицитов или излишков. Речь идет только о

сбалансировании изменений в доходной и расходной частях бюджета, сохранении

равенства

Т = G,

где Т — все изменения доходов бюджета;

G — все

изменения расходов бюджета.

Мультипликационный эффект от снижения налогов слабее, чем от увеличения

государственный расходов, что объясняется более сильным воздействием

государственных расходов на величины доходов и потребления. Это различие важно

иметь в виду при определении инструментов фискальной политики. Если ориентир делается

на расширение государственного сектора экономики для преодоления циклического

спада — увеличение государственных расходов обеспечивает достаточно сильный

эффект, если надо сдержать инфляционный подъем – в качестве мягкой

ограничительной меры целесообразно увеличение налогов.

Если фискальная политика, наоборот, сориентирована на ограничение

государственного сектора, в фазе спада снижаются налоги, а в фазе циклического

подъема снижаются государственные расходы, что позволяет относительно быстро

снизить уровень инфляции.

Недискреционная фискальная политика, или политика автоматических

(встроенных) стабилизаторов, ориентируется на механизм, без участия государства

устраняющий неблагоприятные «проявления» делового цикла. При этом исключается

необходимость частых изменений экономической политики правительств.

Автоматическая (недискреционная) фискальная политика основана на действии

встроенных (автоматических) стабилизаторов. Встроенные стабилизаторы — это

инструменты, величина которых не меняется, но само наличие которых

(встроенность их в, экономическую систему) автоматически стабилизирует

экономику, стимулируя деловую активность при спаде и сдерживая ее при

«перегреве».

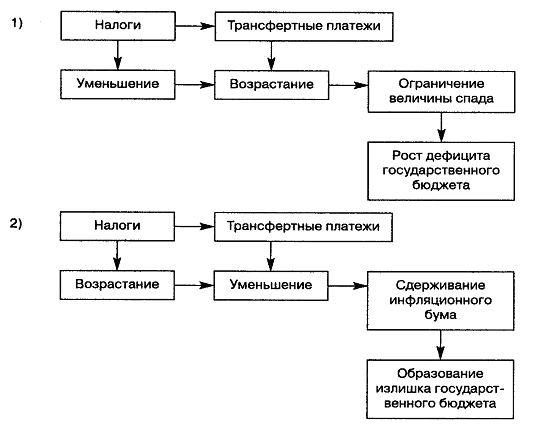

Рис. 5. Схема воздействия встроенных стабилизаторов на

экономику

В качестве основных автоматических стабилизаторов выступают налоги, а

также социальные выплаты. Их регулирующее воздействие на экономику

неоднозначно.[14]

Например, на фазе подъема растут доходы фирм и населения. При

прогрессивной налоговой ставке увеличиваются налоги. Сокращается безработица.

Улучшается благосостояние малообеспеченных. Как следствие, уменьшаются

социальные расходы государства – на выплату пособий по безработице и иные

социальные нужды. В итоге снижается совокупный спрос, сдерживается

экономический рост.

На фазе кризиса налоговые поступления автоматически уменьшаются прежде

всего за счет сокращения доходов фирм и домашних хозяйств. Растет безработица.

Соответственно, увеличиваются выплаты социального характера, в том числе

пособия по безработице и т. д., что стимулирует рост покупательной способности

населения, способствует преодолению спада экономики.

Рассмотрим действие основных видов встроенных стабилизаторов.[15]

Подоходный налог действует следующим образом: при спаде уровень деловой

активности (Y) снижается, поэтому величина налоговых

поступлений (Тх = t х Y)

уменьшается, а при «перегреве» экономики, когда совокупный доход максимален,

налоговые поступления увеличиваются. При этом ставка налога остается

неизменной. Однако налоги — это изъятия из экономики, сокращающие поток

расходов и, следовательно, доходов. Получается, что при спаде изъятия

минимальны, а при «перегреве» максимальны. Таким образом, из-за наличия налогов

экономика как бы автоматически «остужается» при «перегреве» и «подогревается»

при рецессии. Наиболее сильное стабилизирующее воздействие на экономику

оказывает прогрессивный подоходный налог.

Налог на добавленную стоимость (НДС) также обеспечивает встроенную

стабильность. Он является косвенным налогом, частью цены товара, поэтому в период

рецессии, когда общий объем продаж падает, налоговые поступления от косвенных

налогов — изъятия из экономики — сокращаются. При «перегреве», наоборот,

совокупные доходы увеличиваются, объем продаж в экономике растет, что

увеличивает поступления от косвенных налогов. Стабилизация экономики происходит

автоматически.

Пособие по безработице и пособие по бедности являются автоматическими

стабилизаторами, поскольку общая сумма их выплат увеличивается при спаде — по

мере того, как люди начинают терять работу, становясь безработными и оказываясь

ниже черты бедности, — и сокращаются при буме, когда наблюдается сверхзанятость

и рост доходов. Эти пособия являются трансфертами, т.е. инъекциями в экономику.

Их выплата способствует росту доходов и поэтому совокупных расходов, стимулируя

подъем, когда экономика находится в состоянии рецессии. Уменьшение общей суммы

этих выплат при буме оказывает сдерживающее влияние на экономику.

Таким образом, автоматическими стабилизаторами являются только те виды

налогов и трансфертов, величина которых меняется в зависимости от фазы

экономического цикла.

Действие встроенных стабилизаторов ведет к увеличению дефицита

государственного бюджета в период спада и может способствовать появлению

профицита бюджета (или уменьшению дефицита) в период «перегрева».

Преимущество встроенных стабилизаторов состоит в том, что нет

необходимости принятия политическими деятелями специальных решений для введения

их в действие. Однако встроенные стабилизаторы оказывают менее сильное

воздействие на экономику, чем меры дискреционной фискальной политики. Они не

способны обеспечить полную занятость и неинфляционный уровень совокупного

выпуска. В развитых странах экономика на две трети регулируется с помощью

дискреционной фискальной политики и только на треть — за счет действия

встроенных стабилизаторов.[16]

Основным недостатком стимулирующей фискальной политики является эффект

вытеснения (crowding-out effect) частных инвестиций. Дело в том, что рост

государственных расходов или снижение налогов в период спада ведет к

мультипликативному увеличению совокупного выпуска, что вызывает рост спроса на

деньги для обеспечения возможности покупки увеличившегося количества товаров и

услуг. Люди начинают снимать деньги с банковских счетов, возможности банков по

выдаче кредитов сокращаются, ставка процента по кредитам растет, т.е. кредиты

становятся дороже. В этих условиях фирмы берут меньше кредитов, и

инвестиционные расходы частного сектора сокращаются. Поэтому с целью

стимулирования частных инвестиций в период спада целесообразно использовать не

стимулирующую фискальную, а стимулирующую монетарную политику, результатом

которой является снижение ставки процента в процессе увеличения предложения

денег. Если целью стабилизационной политики выступает максимальное увеличение

объема выпуска, то для нейтрализации эффекта вытеснения стимулирующая

фискальная политика используется в сочетании со стимулирующей монетарной

политикой.

Таким образом, основными

инструментами стабилизационной политики при недискреционной, также как при

дискреционной политике, выступают налоги и расходы государства, поскольку

выплаты социального характера представляют государственные расходы.

3. Проблемы российской бюджетно-налоговой политики

В России переход от одной модели

регулирования экономики к другой

потребовал изменения финансовой политики.

Прежний механизм предельно централизованной

мобилизации и расходования денежных средств в условиях перехода к рынку

оказался несостоятельным.

Преобразование отношений собственности

изменило состав налогоплательщиков. Раньше основными налогоплательщиками

выступали предприятия и, соответственно, основными формами налогов являлись

налоги с государственных предприятий и налог с оборота. Налоги с населения

составляли незначительную часть доходов государственного бюджета.

В условиях преобразований государственный

бюджет формируется за счет налоговых поступлений не только от юридических, но в

значительной мере и физических лиц. Достаточно большой удельный вес занимает

подоходный налог, налог на добавленную стоимость, акцизы, платежи за

использование природных ресурсов.

Изменилась структура расходов

государственного бюджета. Как и в развитых странах, обнаруживается тенденция к

сокращению расходов на оборону, государственное управление, вместе с тем

актуализируется ситуация с финансированием социального сектора экономики.

В условиях развала экономических связей

обострилась проблема неплатежей. Сама собираемость налогов оказалась

проблематичной. При непродуманной налоговой политике (налоги поглощали

практически весь получаемый доход) многие предприятия ушли «в тень». Это

усугубило сложность их сбора.

Вполне понятно, что политика доходов и

политика расходов государственного бюджета взаимосвязаны. При отсутствии

поступлений нет средств для финансирования необходимых мероприятий — на

развитие научно-технического прогресса, в социальную сферу и т.д. Поэтому

важнейшей задачей для России сегодня является формирование продуманной,

отвечающей интересам национальной экономики бюджетно-налоговой политики,

направленной на развитие национального производства, отвечающей интересам

государства и населения, позволяющей занять достойное место в мире.

Оценивая возможные направления

совершенствования финансовой системы России и ее финансовой политики, можно

четко выделить два из них: эволюционное и революционное. Необходимо отметить,

что они объективно вытекают из двух диаметрально противоположных концепций

экономической политики по трансформации сложившейся социально-экономической

системы и выхода страны из кризиса.

Эволюционисты исходили и исходят из

необходимости осторожного и осмотрительного реформирования экономики и

социальной системы (именно реформирования), опираясь на сочетание элементов

сложившейся системы хозяйств как объективно неизбежной данности с кейнсианской

концепцией выхода из кризиса и регулирования национальной экономики с целью

формирования на первоначальном этапе двух секторов смешанной экономики –

рыночного и государственного. Речь идет, в некотором смысле, о «новом курсе» Ф.

Рузвельта, но осложненного российской спецификой: наличие мощного

государственного сектора, сверхвысокий уровень несовершенных рыночных структур

(господство монополий и олигополии), формальное упразднение которых вносит

только хаос, высокий уровень социальной защищенности населения, наконец, общественная

психология и вековые национальные традиции государствообразующей нации.

Отсюда большое внимание уделяется

бюджетно-налоговой политике, сориентированной на стимулирование и

финансирование производства, принятие протекционистских мер по его защите, особенно

в тех секторах, которые сталкиваются либо с недобросовестной конкуренцией со

стороны импорта, либо с недостаточной конкурентоспособностью отечественных

отраслей, определяющих индустриальное лицо национальной экономики.

При этом денежно-кредитная политика

рассматривается в качестве мощного вспомогательного инструмента, который во

взаимосвязи с фискальной политикой призван формировать условия для

экономической активности. Такой политике пока не суждено реализоваться в силу

политических причин.

Но выбор был сделан в пользу революционных

преобразований на основе политики монетаризма, которая тут же стала воплощаться

в самых безответственных актах так называемого невмешательства государства в

экономику. Что касается фискальной политики, то она была превращена во

вспомогательное средство реализации денежно-кредитной политики по оздоровлению

денежного хозяйства. Если существующее положение считать нормальным, то цена,

заплаченная за его достижение, — разрушение научно-технического,

производственного, военно-стратегического, социально-образовательного,

интеллектуально-культурного потенциалов великой державы — тысячекратно

перекрывает полученные результаты. Жесткая денежно-кредитная политика

сопровождалась и сопровождается колоссальным урезанием государственных расходов

на товары, услуги, развитие социальной сферы — базы будущего любого

индустриально-информационного общества. Кроме того, самые жесточайшие налоговые

мероприятия, вопреки положению Лаффера, высокие процентные ставки и непомерное

налоговое бремя для товаропроизводителей поставили «на дыбы» национальную

экономику, которая затем рухнула в пропасть рукотворного не только

экономического, но и социально-политического кризиса.

Современная действительность показывает

тесную взаимосвязь и взаимозависимость характера и эффективности финансовой и

экономической политики. Эта взаимозависимость реализуется с помощью финансовых,

бюджетных, налоговых, кредитных, денежных инструментов, системой

законодательства, программированием и прогнозированием социально-экономического

развития страны и ее регионов, кредитно-денежными учреждениями, прежде всего

Центральным банком.

Специфические и сущностные черты российской

финансовой политики, проводившейся с начала реформ в 1992 г. и до последнего

времени, выявляются как в сравнении с «рецептами» наиболее известных концепций,

так и финансовой политикой ведущих западных стран. Что объединяет или различает

финансовую политику в России с современной финансовой политикой на Западе?

Финансовая политика в России противоположна

кейнсианской идеологии, которую на практике использует большинство

высокоразвитых стран, гибко сочетающих ее рекомендации с принципиальными

положениями монетаризма и рыночной либерализации. Типология кейнсианской

политики не отрицает, а интегрирует и консолидирует в едином механизме

«настройки» рыночных параметров и финансовых инструментов регулирующую роль

рынка с сильной финансовой политикой государства, возрастающей централизацией

бюджетных ресурсов на цели инновационного экономического роста, социального

финансирования. Можно сказать, что она лишь соответствует объективной вековой

тенденции, проявляющейся на Западе: доля государственных расходов в % к ВВП

выросла с 1870 по 1996 г. в Великобритании с 9,4 до 41,9%; Франции – с 12,6 до

54,5; Германии – с 10 до 49,0; Италии – с 11,9 до 52,9; США – с 3,9 до 33,3;

Японии – с 8,8 до 36,2; Нидерландах – с 9,1 до 49,9, а в среднем по семи

странам с 9,4 до 45,4%.[18]

В России директивно проводится политика

сокращения финансового потенциала государства (табл. 1), и вся перспектива

экономического роста отдается «на откуп» частному бизнесу без должного учета

его возможностей и присущих ему в России органических недостатков, связанных с

исторической незрелостью, незавершенностью рыночной трансформации,

криминализацией.

Жесткая ограничительная бюджетная политика

проводится в отношении как федерального бюджета, так и региональных и местных

бюджетов, самостоятельность которых, несмотря на все усилия по разграничению

полномочий, сужается, в том числе и посредством установления и требований

исполнения федеральных стандартов.

Таблица 1

Тенденция сокращения государственных доходов и расходов

в Российской Федерации

(в% ВВП)

|

Консолидированный

бюджет

|

1997

|

1998

|

2000

|

2001

|

2002

|

2003 (оценка)

|

2004

|

2005

|

2008

|

|

Доходы

|

287

|

251

|

287

|

297

|

324

|

278

|

268

|

-

|

-

|

|

Расходы

|

339

|

307

|

268

|

268

|

313

|

265

|

248

|

232

|

225

|

Источник:

Любимцев Ю. Необходимость изменения ориентиров финансовой политики //

Экономист, 2004, № 1, С. 62.

В переходной экономике в условиях инфляции, вызванной общей

либерализацией экономических отношений, снятием контроля с предпринимательских

доходов и цен в сфере производства и обращения (без создания конкурентной

среды), правительство на первых этапах получает огромные инфляционные налоги,

замораживая или задерживая индексацию бюджетных расходов.

С помощью этих «ножниц» удается сжать бюджетный дефицит, частично сбить

спрос. На то же направлена и жесткая денежно-кредитная политика: повышаются до

положительной ставка рефинансирования Центрального банка и процентные ставки

коммерческих банков, урезаются кредиты экономике. Политика бюджетного дефицита

в этот период подчинена задачам ограничения инфляции. Поэтому она выступает как

фактор, противостоящий задачам сохранения экономического потенциала и

экономического роста, поскольку проводится однобокая и однолинейная бюджетная и

монетаристская политика на сдерживание или подавление инфляции за счет резкого

ограничения бюджетных расходов по всем основным статьям бюджетной

классификации, а также политика сжатия денежной массы, ведущая к хроническому

кризису неплатежей. Возникают проблемы глубокой стагнации и длительного спада,

предприятия реального сектора лишаются оборотных средств и накоплений,

подпадают под пресс высоких налогов и оказываются неспособными не только к

инвестиционной деятельности, но нередко и к простому воспроизводству

производственных мощностей и кадрового потенциала. Вслед за глубоким спадом

материального производства идет снижение реальных доходов и расходов

государственного бюджета (бюджетной системы). Бюджетная «кривая» вогнута вниз,

а не направлена по восходящей колебательной траектории. Бюджетные дефициты

(профициты) не отражают в полной степени глубокий бюджетный кризис, ибо доходы

и расходы деформированы, в реальном исчислении их объемы падают, а бюджетные

дефициты могут быть незначительными, поскольку государство перестает

финансировать многие отрасли и жизненные потребности страны, учреждения

социальной сферы, науки, здравоохранения и образования. Свертываются расходы на

финансирование капитальных вложений и вообще на поддержку национальной

экономики. Бюджет приобретает «потребительский характер».

Бюджетная система, получившая в начале инфляционного «бума» большие

инфляционные «профициты», очень скоро попадает в ситуацию хронического

бюджетного кризиса, нарастающей дефицитности и сжатия реального бюджетного

потенциала с угрозой полномасштабного финансового краха, что и случилось в

России в августе 1998 г.

Постепенно некоторые кризисные факторы ослабевают, однако условий для

устойчивого экономического роста и бурного подъема экономики на базе

научно-технического прогресса директивная либерально- монетаристская политика

не создает. При этом бюджетный дефицит «может укладываться» в границы,

признаваемые как достаточно приемлемые для рыночной экономики (табл. 2). После

1994 г. пределы колебаний бюджетного дефицита в целом не выходят за границы,

близкие к нормальным колебаниям рыночного цикла, а начиная с 1999 г. дефицит

«перерастает» в профицит.

Таблица 2

Основные

показатели федерального бюджета

(в % к

ВВП)

|

Год

|

Доходы

|

Расходы

|

Дефицит (-)/

Профицит (+)

|

|

1992

|

15,8

|

18,9

|

-3,2

|

|

1993

|

14,9

|

20,6

|

-5,8

|

|

1994

|

13,4

|

23,4

|

-10,0

|

|

1995

|

15,1

|

17,9

|

-2,8

|

|

1996

|

14,9

|

-3,7

|

|

1997

|

13,9

|

17,6

|

-3,8

|

|

1998

|

11,9

|

17,2

|

-5,3

|

|

1999

|

12,9

|

14,0

|

-1,1

|

|

2000

|

16,0

|

14,6

|

1,5

|

|

2001

|

17,6

|

14,7

|

2,9

|

Источник: Любимцев Ю. Бюджетный дефицит как фактор экономической

политики

//

Экономист, 2002, № 7, С. 59.

В переходной экономике лишь инструментами регулирования бюджетной сбалансированности

и денежной массы нельзя решить задачи антиинфляционной политики и реальной

финансовой стабилизации. Сжатие на протяжении десяти лет бюджетных расходов в

их реальном исчислении и жесткая денежно-кредитная политика (исключение

ресурсов Центрального банка из источников финансирования бюджетного дефицита и

его «отключение» от кредитования народного хозяйства) не решают проблемы

сведения инфляции до уровня ниже 10% в годовом периоде, потому что

правительство весьма ограниченно воздействует на инфляцию издержек и

инфляционный рост доходов в негосударственной экономике.

Думается,

можно согласиться с мнением д. э. н. Ю. Любимцевым, который считает, что

целесообразно пересмотреть политику ограничения и понижения относительной доли

непроцентных расходов в доходах бюджетной системы и использовать возможности

регулируемого бюджетного дефицита в целях как более ощутимого финансирования

отраслей реального сектора в русле провозглашенной стратегии модернизации

российской экономики, так и вложений в «человеческий капитал», что позволит

преодолеть тенденцию сжатия внутреннего спроса и накопления капитала

возрастающими платежами по внешнему государственному долгу.

Заключение

Таким образом, фискальная политика государства представляет собой

формирование государственного бюджета через систему налогообложения и

манипулирование средствами государственного бюджета для достижения поставленных

целей (рост производства, занятости, снижения темпов инфляции).

Цели фискальной политики, направленной на сглаживание циклических

колебании и стабилизацию экономики в краткосрочном периоде, — поддержание:

стабильного уровня совокупного объема выпуска (ВВП); полной занятости ресурсов;

стабильного уровня цен. Фискальная политика является основным инструментом,

наряду с денежно-кредитной политикой, в обеспечении макроэкономического

регулирования.

Инструментами фискальной политики выступают расходы и доходы

государственного бюджета: государственные закупки; налоги; трансферты.

В зависимости от фазы цикла, в которой находится экономика, выделяют два

вида фискальной политики: стимулирующую и сдерживающую. Стимулирующая

фискальная политика применяется при спаде, направлена на увеличение деловой

активности и используется как средство борьбы с безработицей. Сдерживающая

фискальная политика используется при буме («перегреве» экономики), направлена

на снижение деловой активности в целях борьбы с инфляцией.

Различают дискреционную и автоматическую политики. Дискреционная

финансовая политика сопряжена с манипулированием налогами и государственными

расходами с целью воздействия на различные сферы хозяйственной деятельности в

интересах экономического роста. Автоматическая финансовая политика, или

политика встроенных стабилизаторов базируется на изменении экономической

конъюнктуры и запуске в действие механизмов саморегулирования.

В России из двух возможных стратегических направлений экономической

политики, был сделан выбор в пользу революционных преобразований на основе

концепции монетаризма, основным инструментом которой является денежно-кредитная

политика. Фискальной же политика, была превращена во вспомогательное средство

реализации денежно-кредитной политики по оздоровлению денежного хозяйства.

Среди экономистов, существует аргументированное мнение, что в современных

российских условиях, необходимо пересмотреть политику ограничения и понижения

относительной доли непроцентных расходов в доходах бюджетной системы и

использовать возможности регулируемого бюджетного дефицита в целях как более

ощутимого финансирования отраслей реального сектора в русле провозглашенной

стратегии модернизации российской экономики, так и вложений в «человеческий

капитал», что позволит преодолеть тенденцию сжатия внутреннего спроса и

накопления капитала возрастающими платежами по внешнему государственному долгу.

Важнейшей задачей для России сегодня является формирование продуманной,

отвечающей интересам национальной экономики бюджетно-налоговой политики,

направленной на развитие национального производства, отвечающей интересам

государства и населения, позволяющей занять достойное место в мире.

Список использованной литературы

1. Агапова Т. А., Серегина С. Ф. Макроэкономика. –

М.: Издательство «Дело и Сервис», 2001.

2. Белокрылова О. С. Теория переходной экономики. – Ростов-на-Дону:

«Феникс», 2002.

3. Воронин Ю. От дефицита начала реформ к профициту «дерегулирования» //

Экономист, 2002, № 12.

4. Журавлева Г. П. Экономика. – М.: Юристъ, 2004.

5. Иохин В. Я. Экономическая теория. – М.: Юристъ, 2003.

6. Любимцев Ю. Бюджетный дефицит как фактор

экономической политики // Экономист, 2002, № 7.

7. Любимцев Ю. Необходимость изменения ориентиров

финансовой политики // Экономист, 2004, № 1.

8. Макконнелл К. Р., Брю С. Л. Экономикс. – М.:

Республика, 1992.

9. Макроэкономика. Теория и российская практика / Под ред. Грязновой А.

Г., Думной Н. Н. – М.: КНОРУС, 2004.

10. Матвеева Т. Ю. Введение в макроэкономику. – М.: ГУ ВШЭ, 2002.

11. Океанова З. К. Экономическая теория. – М.: ИТД «Дашков и Ко», 2003.

12. Чистякова Л. А. Взаимосвязь макроэкономической динамики и фискальной

политики // Вестник финансовой академии, 1998, № 3.

13. Шишов А. Л. Макроэкономика. – М.: Изд – во ЭКМОС, 1997.

14. Экономика / Под ред. Булатова А. С. – М.: Юристъ, 2002.

15. Экономическая теория / Под ред. Камаева В. Д. – М.: ВЛАДОС, 1998.

16. Экономическая теория / Под ред. Сумцовой Н. В. Орловой Л. Г. –

М.:ЮНИТИ, 2000.

[1]

Чистякова Л. А. Взаимосвязь макроэкономической динамики и фискальной политики

// Вестник финансовой академии, 1998, № 3, С. 9

[2]

Макроэкономика. Теория и российская практика / Под ред. Грязновой А. Г., Думной

Н. Н. – М.: КНОРУС, 2004, С. 272.

[3]

Экономическая теория / Под ред. Сумцовой Н. В. Орловой Л. Г. – М.:ЮНИТИ, 2000,

С. 471.

[4]

Матвеева Т. Ю. Введение в макроэкономику. – М.: ГУ ВШЭ, 2002, С. 446.

[5]

Чистякова Л. А. Взаимосвязь макроэкономической динамики и фискальной политики

// Вестник финансовой академии, 1998, № 3, С. 10.

[6]

Матвеева Т. Ю. Введение в макроэкономику. – М.: ГУ ВШЭ, 2002, С. 446.

[7]

Океанова З. К. Экономическая теория. – М.: ИТД «Дашков и Ко», 2003, С. 450.

[8]

Журавлева Г. П. Экономика. – М.: Юристъ, 2004, С. 400.

[9]

Белокрылова О. С. Теория переходной экономики. – Ростов-на-Дону: «Феникс»,

2002, С. 279.

[10]

Там же, С. 280.

[11]

Матвеева Т. Ю. Введение в макроэкономику. – М.: ГУ ВШЭ, 2002, С. 456.

[12]

Агапова Т. А., Серегина С. Ф. Макроэкономика. – М.: Издательство «Дело и

Сервис», 2001, С. 116.

[13]

Океанова З. К. Экономическая теория. – М.: ИТД «Дашков и Ко», 2003, С. 451.

[14]

Там же, С. 454.

[15]

Матвеева Т. Ю. Введение в макроэкономику. – М.: ГУ ВШЭ, 2002, С. 458.

[16]

Там же, С. 459.

[17]

Иохин В. Я. Экономическая теория. – М.: Юристъ, 2003, С. 669.

[18]

Любимцев Ю. Необходимость изменения ориентиров финансовой политики //

Экономист, 2004, № 1, С. 61.