Финансовая устойчивость предприятия

ФЕДЕРАЛЬНОЕ

АГЕНТСТВО ПО ОБРАЗОВАНИЮ

ГОУ ВПО «УДМУРТСКИЙ ГОСУДАРСТВЕННЫЙ

УНИВЕРСИТЕТ»

ИНСТИТУТ ЭКОНОМИКИ И УПРАВЛЕНИЯ

ДИПЛОМНАЯ РАБОТА

на тему: «Финансовая устойчивость предприятия,

ее анализ и пути укрепления»

Выполнил: студент гр. ЗС (УдГУ)

060400-52(К)

Руководитель: д.э.н., профессор

Допущен

к защите в ГАК

Зам. Директора ИЭиУ

Зав.

кафедрой ФиУ, к.э.н., доцент

Ижевск, 2006

СОДЕРЖАНИЕ

ВВЕДЕНИЕ 3

1. ОБЩАЯ ХАРАКТЕРИСТИКА ПРЕДПРИЯТИЯ 5

1.1. История создания, основные виды деятельности и

конкурентная среда предприятия 5

1.2 Структура управления и организация системы оплаты труда

на предприятии 11

1.3 Анализ основных технико-экономических показателей 18

2 ТЕОРЕТИЧЕСКИЕ ОСНОВЫ АНАЛИЗА ФИНАНСОВОЙ

УСТОЙЧИВОСТИ ПРЕДПРИЯТИЯ 27

2.1. Сущность финансовой устойчивости предприятия 27

2.2. Дискуссионные вопросы определения финансовой

устойчивости 32

3.. Анализ финансовой

устойчивости деятельности предприятия 39

3.1. Финансовая устойчивость предприятия как основа успешного

его функционирования 39

3.2. Комплексный анализ финансовой деятельности предприятия 51

3.3. Анализ финансовой устойчивости деятельности предприятия

и разработка мероприятий по ее улучшению 59

ЗАКЛЮЧЕНИЕ 78

СПИСОК ЛИТЕРАТУРЫ 83

Приложения 86

Развитие рыночных отношений приводит к тому, что

количество и степень сложности хозяйственных операций, которые приходится

ежедневно осуществлять самостоятельным экономическим агентам, многократно

увеличивается. В то же самое время, существенно возрастает степень конкуренции

на товарных рынках и инструменты конкурентной борьбы. Все это приводит к тому,

что добиться успеха и занять лидирующее положение на рынке только за счет

везения и предпринимательского чутья становится невозможным. Руководители все

больше нуждаются в умении грамотно и адекватно анализировать изменения внешней

конъюнктуры и внутренней среды предприятия, прогнозировать дальнейшие изменения

и принимать управленческие решения на базе достоверной аналитической

информации. Более того, поскольку внешняя среда становится все более динамичной

и оказывает существенное влияние на деятельность предприятия, особое значение

приобретает своевременный и достоверный мониторинг финансовой устойчивости

предприятия.

В свою очередь, осуществление данного анализа

требует от руководителя предприятия знакомства с теоретической базой комплексного

хозяйственного и финансового анализа и умением практического их использования.

Именно эту цель мы и поставили перед собой в дипломной работе.

В качестве объекта исследования нами было выбрано кафе «Мелена»,

специализирующееся на оказании услуг по организации общественного питания

населению. Специфика его деятельности заключается в том, что в ходе ее

осуществления, предприятию необходимо сотрудничать с большим числом

контрагентов (как покупателей, так и поставщиков), следовательно эффективное функционирование

выбранного объекта и его финансовая устойчивость зависят от того, на сколько

быстро и точно оно умеет реагировать на изменения конъюнктуры факторных и

товарного рынков и принимать соответствующие управленческие решения в сфере

финансовой деятельности.

Для достижения цели, поставленной нами в рамках

дипломной работы, нами были выдвинуты следующие задачи:

-

изучение

организации предприятия, оценка основных экономических показателей его

деятельности;

-

изучение

методологических основ комплексного анализа финансовой деятельности и финансов

устойчивости предприятия как его составляющего элемента;

-

непосредственное

проведение анализа финансово-хозяйственной деятельности предприятия и выявление

наиболее актуальных проблем его функционирования;

-

оценка

текущей финансовой устойчивости предприятия ее перспективного значения;

-

разработка

комплекса рекомендаций по повышению финансовой устойчивости выбранного объекта.

Информационная база, необходимая для изучения

обозначенных вопросов включает несколько блоков: в первую очередь - это

научно-методические материалы по проблематике исследования (как финансового

анализа, так и непосредственно финансовой устойчивости хозяйствующего

субъекта). Во вторую очередь - это материалы, отражающие практическую

деятельность предприятия. В рамках данного блока нами была использована

бухгалтерская отчетность предприятия (прежде всего бухгалтерский баланс и отчет

о прибылях и убытках) за 2002-2004гг., положения внутренней нормативной базы

предприятия (его устав, штатное расписание, трудовой распорядок, должностные

инструкции и прочее.), аналитические данные управленческой отчетности

(различные справки и пояснительные записки). Также в рамках написания дипломной

работы мы опирались на положения отечественного законодательства в области регулирования

гражданских отношений.

Рекомендации по улучшению хозяйственной

деятельности объекта исследования и повышению его финансовой устойчивости,

разработанные нами в процессе осуществления дипломной работы переданы в кафе

«Мелена» и в настоящее время рассматриваются его руководящим составом.

В качестве объекта исследования нами было выбрано

кафе «Мелена», расположенное по адресу: Удмуртская Республика, с. Октябрьское.

Кафе не имеет статуса самостоятельного юридического лица, поскольку является

структурным подразделением Районного потребительского общества «Октябрьское» и

частью республиканской системы потребительской кооперации. Кафе «Мелена»

действует на основании положения Председателя Правления райпо «Октябрьское» «О

деятельности кафе «Мелена» от 01.10.1984г. Таким образом, деятельность объекта

нашего исследования регулируется положениями внутренней нормативной базы

Октябрьского райпо, документацией, регулирующей деятельности потребительских

обществ, входящих в систему Удмуртпотребсоюза, а также законодательством

Российской Федерации.

Причиной создания кафе «Мелена» послужила

программа развития райпо Республики, нацеленная на диверсификацию его

деятельности для боле комплексного и полного обслуживания пайщиков

потребкооперации и упрочнения финансового положения потребительских обществ.

С начала рыночных реформ произошла некоторая

трансформация принципов деятельности потребительской кооперации, а именно

утверждение принципа обеспечения самофинансирования всех предприятий, входящих

в данную систему. Это отразилось и на целях деятельности Октябрьского райпо,

поскольку условием удовлетворения потребностей его пайщиков стало получение прибыли:

В связи с этим, современные цели деятельности кафе «Мелена» можно

сформулировать следующим образом: удовлетворение потребностей пайщиков и всего

сельского населения за счет оказания качественных услуг по организации

общественного питания, способствование повышению уровня обслуживания в с.

Октябрьское и получение прибыли. Достижение поставленных целей осуществляется с

помощью выполнения следующих основных видов деятельности кафе:

-

организация

общественного питания;

-

производство

и реализация продуктов питания;

-

реализация

табачных и ликероводочных изделий;

-

оказание

платных услуг сторонним организациям и частным лицам в сфере организации и

проведения торжественных вечеров.

По причине юридической несамостоятельности, кафе

не имеет собственного баланса, углового штампа и печати. Тем не менее, для

осуществления учета результатов деятельности подразделения, работниками кафе

ведется текущий и бухгалтерский учет хозяйственных операций в полном

соответствии с законодательными нормами в данной области. Документы бухгалтерского

учета деятельности кафе «Мелена» в последствии передаются в головную

бухгалтерию Октябрьского райпо, где формируется итоговая отчетность по всем его

подразделениям.

Помимо процедуры ведения бухгалтерского учета,

тот факт, что кафе является структурным подразделением крупного юридического

лица, оказывает существенное влияние и на прочие аспекты его деятельности.

Безусловно, прежде всего, это отражается на осуществлении управления и

координирования хозяйственных операций, осуществляемых кафе. Так, текущее

руководство деятельностью кафе «Мелена» осуществляет заведующий кафе,

подчиняющийся непосредственно Председателю Правления Октябрьского райпо. Помимо

этого, к исключительной компетенции Председателя Правления относятся

утверждение должностных инструкций, определяющих объем прав, обязанностей и

ответственности работников подразделения, утверждение структуры и штатного

расписания кафе, выбор кандидатуры и назначение на должность заведующего кафе.

Таким образом, мы наблюдаем, что стратегическое управление деятельность

структурного подразделения сосредоточено на верхнем уровне потребительским

обществом, который является внешним для самого кафе «Мелена». Рассмотрим

вопросы управления более подробно посредством анализа организационной структуры

подразделения в следующей части нашей работы.

Как мы уже отметили ранее, основными видами

деятельности кафе «Мелена» являются организация общественного питания,

производство и реализация продуктов питания, реализация табачных и

ликероводочных изделий и оказание платных услуг сторонним организациям и

частным лицам в сфере организации и проведения торжественных вечеров. Рассмотри

их более подробно.

Прежде всего, отметим, что условием осуществление

торговой деятельности подразделения является наличие торговых площадей. Именно

способ их использования определяет профиль торговой деятельности и даже целевую

аудиторию кафе.

Торговые площади, находящиеся во владении

структурного подразделения можно условно поделить на две составные: площадь

барного зала кафе «Мелена» и площадь магазина «Кулинария», так же являющегося

частью кафе.

При помощи использования первой части площадей

осуществляется организация общественного питания, реализация табачных и

ликероводочных изделий, оказание услуг по проведению торжественных вечеров.

Чтобы кратко охарактеризовать их отметим, что помещение, занимаемое кафе, было

изначально спроектировано и построено для предприятия общественного питания, с

учетом всех специфических требований функционирования данного объекта. Барный

зал кафе является уникальным по вместимости в селе и позволяет одновременно

обслуживать до 200 человек в зимнее время (без эксплуатации открытой террасы) и

300 в летнее (с размещением на открытой террасе). Уже этот факт определяет

некоторые конкурентные преимущества выбранного объекта исследования и в первую

очередь в сфере организации и проведения торжественных вечеров. В целом же

характеризую конкурентную среду предприятия мы можем отметить, что основными

конкурентами выбранного нами объекта исследования являются прочие организации

общественного питания в с. Октябрьское. Это небольшие частные предприятия,

ориентирующиеся на обслуживании населения в вечернее время, Отличительной их

чертой является небольшая площадь и малое количество посадочных мест. По этой

причине они существенно уступают кафе «Мелена» по объему товарооборота. Еще

одним положительным моментов в деятельности выбранного нами кафе является то,

что оно входит в систему потребкооперации республики, а следовательно

приобретает необходимое сырье у системных поставщиков, уровень цен которых

несколько ниже, чем у мелкооптовых продавцов продуктов питания. В следствии

этого, уровень цен в кафе, также ниже, нежели у его конкурентов.

Что же касается другого направления деятельности,

а именно - организация праздничных вечеров и торжественных мероприятий, то в

качестве основных конкурентов в данной сфере можно назвать столовые крупных

организаций села. Однако, в данном случае, мы также имеем определенное

преимущество - архитектурно-проектные особенности кафе. Как мы уже отметили ранее,

оно изначально было построено как предприятие в сфере общественного питания, а

потому его планировка, наличие открытой террасы, широких холлов и прочее,

делают его несомненно привлекательнее прочих конкурентов. Все это говорит о

том, что уровень конкурентоспособности выбранного нами предприятия выше

ближайших его конкурентов в рамках муниципального образования.

Теперь рассмотрим организацию хозяйственных

процессов на предприятии.

Торговые площади барного зала оборудованы

специальными шкафами, стеллажами, холодильным оборудованием и инвентарем. С

целью обеспечения населения алкогольной продукцией, бар оборудован

дополнительно кегами для торговли пивом в разлив. Деятельность бара

представляет собой оказание широкого комплекса услуг по приготовлению и реализации

ассортимента закусок и кондитерских изделий, реализации напитков и покупных

товаров у барной стойки. Причем в дневное время, особый акцент при организации

общественного питания уделяется именно кондитерским изделиям, на которых

специализируется собственное производство и магазин. По этой причине кафе

удается привлечь дополнительную категорию посетителей, а именно семьи с детьми

дошкольного и младшего школьного возраста, что положительно сказывается на

объеме его товарооборота. Важность упомянутой категории возрастает с учетом

того, что основное время посещения кафе с детьми находится в интервале от 12 до

16 часов, то есть наименее активный период посещаемости в барах,

ориентированных на более взрослую возрастную группу. В результате, торговый

процесс становится более активным и равномерным в течении всего рабочего дня.

При этом время посещения перечисленных групп практически не совпадает (не

перекрывается), что означает максимально возможное использование покупательного

потенциала обеих.

Обслуживание в барном зале в вечернее время

осуществляется барменами прошедшими профессиональную подготовку.

Осуществление такого вида деятельности как

производство и реализация продуктов питания становится возможны благодаря

деятельности магазина «Кулинария», являющегося частью изучаемого структурного

подразделения.

В товарообороте магазина имеется свыше двухсот

наименований товаров, из которых практически 40% являются продукцией

собственного производства. Весь ассортиментный перечень магазина можно

сгруппировать следующим образом:

-

кондитерские

изделия;

-

хлеб

и хлебобулочные изделия;

-

мороженное;

-

фрукты

и овощи;

-

горячие

и прохладительные напитки;

-

продовольственные

товары повседневного спроса (сахар-песок, крупы, макаронные изделия, масло

растительное, мясные изделия и т.д.).

Большинство продовольственных товаров передаются

покупателю в упакованном виде. Если товары были упакованы изготовителем, а их

масса указана на упаковке, дополнительное взвешивание этих товаров не

производится. Продовольственные товары, продаваемые в магазине вразвес,

обязательно упаковываются. Причем цена этих товаров определяется по массе

нетто, а плата за упаковку дополнительно не взимается.

Поскольку у магазина «Кулинария» достаточно

сложный ассортимент, при этом нет складов, а лишь небольшое подсобное

помещение, предприятие закупает товар ежедневно на оптовых и мелкооптовых

складах, рынках и у индивидуальных частных предпринимателей, при наличии у них

сертификата или другой документации, подтверждающей качество и безопасность

продукции для здоровья и жизни потребителей. Причем, доставка товара

осуществляется транспортным подразделеньем Октябрьского райпо. В результате,

отсутствие больших объемов товарных запасов в магазине приводит к тому, что для

поддержания широты ассортиментного ряда на его современном уровне не требуется

большого размера оборотных средств. Это повышает экономическую эффективность

деятельности магазина «Кулинария» по сравнению с его конкурентами.

Таким образом, совокупный товарооборот кафе

«Мелена» подразделяется на товарооборот розничной торговли (в том числе

продукции, реализованной при проведении торжественных мероприятий) и

общественного питания.

Анализируя рынки сбыта кафе по направлениям

деятельности заметим, что наибольшая доля в обороте предприятия принадлежит

барному залу - 70 %. Соответственно, доля магазина в общем товарообороте

составляет 30 %.

Надо отметить, что распределение выручки между

направлениями деятельности различается в зависимости от времени суток и сезона.

Так доля интенсивности торговых операций барного зала ниже в утреннее время и в

зимний период. Несколько сгладить последние колебания помогает организация

торжественны вечеров, зависимость интенсивности которой от сезонных факторов

несколько ниже.

Тем не менее, удачный выбор целевой аудитории,

гибкий подход при выборе целевой группы и высокая активность использования

оборотных средств обеспечивают высокий уровень эффективности деятельности

структурного подразделения в целом.

Однако, даже при наличии основных средств

(торговых площадей) и оборотных средств, деятельность структурного

подразделения невозможна без использования трудовых ресурсов. При этом, именно

от персонала предприятия в наибольшей степени зависит го, на сколько успешной

будет его деятельность. По этому следующую часть нашей работы мы посвятим рассмотрению

персонала кафе «Мелена».

Прежде чем приступить к рассмотрению

интересующего нас вопроса, необходимо отметить, что под структурой управления

понимается форма разделения и кооперации управленческой деятельности, в рамках

которой осуществляется процесс управления по соответствующим функциям,

направленным на решение поставленных задач и достижение намеченных целей.

Проектирование организационной структуры кафе

осуществлялось с учетом основных принципов и подходов к управлению Октябрьским

райпо. Данное потребительское общество представляет собой централизованную

организацию, структурные подразделения которой специализируются на

осуществлении различных видов деятельности. То есть потребобщество является

сложной иерархической структурой, управляющей из центра звеньями посредством

цепи команд, и оставляющей за собой большую часть полномочий. Все это

предопределило глубокую интеграцию организационной структуры подразделения и головной

организации и, в результате, выбор функционального типа данной структуры (а не

штабного, как наиболее распространено в крупных диверсифицированных

предприятиях -акционерных обществах).

Итоговую структуру, реализованную на практике

можно представить в виде схемы, приведенной на рис. 1. Так же, для глубины

анализа структуры и дальнейшего исследования персонала подразделения, в данной

схеме приведена численность работников каждого подразделения в настоящее время.

Данные о численности, указаны в скобках для каждой соответствующей должности

штатного расписания.

Рис 1. Организационная структура

управления

Приведенный рисунок 1, иллюстрирует структуру

управления кафе «Мелена», организованную по линейно-функциональному типу. Мы считаем,

что выбор данного организационной структуры рационален, поскольку именно он

позволяет добиться максимально эффективного управления при четком определении

обязанностей и размеров ответственности в рамках всего предприятия.

Особенностями данной системы является ее высокая степень мобильности в условиях

быстро изменяющейся внешней среды предприятия за счет концентрации всех

ресурсов и направления их для решения узкого круга приоритетных задач.

Также, из приведенного графического отражения

управленческой структуры видно, что в настоящее время численность работников

кафе «Мелена» равна 26 человекам. Из них 3 человека относятся к категории

руководителей, 19 - к категории основных рабочих и 4 - к категории

вспомогательных рабочих. Однако, чтобы сделать выводы относительно состава и

структуры персонала нам необходимо проанализировать не только текущие данные,

но и провести сравнительный анализ их изменения за период деятельности

предприятия. Поэтому, первым этапом изучения персонала предприятия будет анализ

численности работников с 2002 по 2004г.

Для этого обратимся к данным, представленным в

таблице 1.

Таблица 1

Динамика численности и структуры персонала кафе за

2002-2004гг.

|

Показатель

|

2002г.

|

2003г.

|

Изменения

в %

|

2004г.

|

Изменения

в %

|

|

1

|

2

|

3

|

4

|

5

|

6

|

|

Численность

персонала всего, в том числе:

|

И

|

18

|

63,6

|

26

|

44,4

|

|

Руководителей

|

2

|

3

|

50,0

|

3

|

0,0

|

|

Основных рабочих

|

7

|

12

|

71,4

|

19

|

58,3

|

|

Вспомогательных рабочих

|

2

|

2

|

0

|

4

|

100

|

Продолжение табл. 1

|

1

|

2

|

3

|

4

|

5

|

6

|

|

Доля руководителей в общей численности

|

18,2

|

16,7

|

-1,5

|

11,5

|

-5,2

|

|

Доля основных рабочих в общей численности

|

63,6

|

66,7

|

3

|

73,1

|

6,4

|

|

Доля вспомогательных рабочих

|

18,2

|

11,1

|

-7,1

|

15,4

|

4,3

|

Представленные данные свидетельствуют о том, что

на протяжении всего периода изучения наблюдается рост численности персонала и

прежде всего за счет таких его категорий как основные рабочие (+71,4% в 2003г.

и +58,4 % в 2004.) и вспомогательных рабочих (+100% в 2004г.).

Анализируя стабильную положительную динамику

численности персонала, которую мы можем наблюдать на основе представленных

данных, отметим, что она чаще всего характерна для компаний, обладающих

устойчивым экономическим ростом. Верность данной предпосылки мы проверим на

следующих этапах написания дипломной работы, а в настоящее время продолжим

изучения численности персонала кафе «Мелена». Помимо изменения абсолютных

показателей численности, наблюдается и изменение структуры персонала, которое

характеризуется увеличением доли основных рабочих на 3,0 % в 2003г. и на 6,4 %

в 2004г. Причем если в 2003г. данное увеличение произошло в основном за счет

сокращения доли вспомогательных рабочих (-7,01 %), то в 2003г. более

существенным оказалось сокращение доли руководящего состава (-5,1 %). При этом

доля руководителей в общей численности работников сокращалась на протяжении

всего периода деятельности кафе. Средний темп данного сокращения был равен 3,3

%. При росте абсолютных показателей численности, данный факт свидетельствует об

увеличении эффективности процесс управления, осуществляемого руководителями

кафе.

Помимо численности, интерес с точки зрения

анализа деятельности предприятия представляет рассмотрение системы оплаты труда

кафе «Мелена».

Организация заработной платы на предприятии

строится на основе следующих принципов:

-

самостоятельности

предприятия в организации заработной платы, в установлении форм, систем и

размера оплаты труда работника;

-

государственного

регулирования оплаты труда (предприятие не может платить заработную плату ниже

уровня минимального размера оплаты труда, устанавливаемого законодательным

путем);

-

справедливого

вознаграждения работников за трудовую деятельность.

В качестве основы материального стимулирования,

на предприятии применяется повременно-премиальная система оплаты труда.

Повременная компонента, то есть базовый размер заработной платы каждой

категории работников (оклад) устанавливается штатным расписанием, утверждаемым

Председателем Правления Октябрьского райпо. Он же утверждает и перечень

поправочных коэффициентов, исходя из которых происходит ежемесячное начисление

премии работникам в процентном отношении к базовому размеру оклада.

В таком случае, начисление заработной платы

происходит следующим образом: В течении всего рабочего месяца осуществляется

заполнение табеля учета трудовой деятельности, в котором отмечается количество

отработанных работником дней, а также делаются пометки о тех или иных трудовых

поступках, которые предусмотрены в перечнем поправочных коэффициентов. По

окончанию месяца данные агрегируются и доносятся до сведения каждого работника,

а также передаются в главную бухгалтерию головной компании.

Начисленная заработная плата является суммой

собственно заработной платы (окала) и премии. Причем, как мы уже отмечали,

премия определяется в процентном соотношении к окладу и может иметь

отрицательное значение, то есть быть удержанием.

Таким образом, расчет начисленной заработной

платы за месяц работнику осуществляется по следующей формуле:

где: ЗПн - заработная плата начисленная;

БО - базовый размер оклада;

ПвК повышающий коэффициент

ПнК - понижающий коэффициент

ПР - премия работника в данном месяце

Данные относительно заработной платы работников

кафе, а также общего фонда по оплате труда представлены в таблице 2.

Таблица 2

Динамика заработной платы и фонда оплаты труда кафе «Мелена»

|

Показатель

|

2003г.

|

2004г.

|

Изменения в (%)

|

|

Работники

в т.ч.:

|

18

|

26

|

44,4

|

|

Руководящий

состав

|

3

|

3

|

0,0

|

|

Основные

рабочие

|

12

|

19

|

58,3

|

|

Вспомогательные

рабочие

|

2

|

4

|

100,0

|

|

Средняя

заработная плата работников, в т.ч.:

|

2624,2

|

3092,4

|

17,8

|

|

Средняя

зарплата руководящего состава

|

3840

|

4800

|

25,0

|

|

Средняя

зарплата основных работников

|

2214

|

2460

|

11,1

|

|

Средняя

зарплата вспомогательных работников

|

4574,2

|

4815

|

5,3

|

|

Фонд

оплаты труда

|

566827,2

|

964828,8

|

70,2

|

|

Фонд

оплаты труда руководящего состава

|

138240

|

172800

|

25,0

|

|

Фонд оплаты

труда основных работников

|

318816

|

560880

|

75,9

|

|

Фонд

оплаты труда вспомогательных работников

|

109780,8

|

231120

|

110,5

|

Как видно из представленных данных, размер

средней заработной платы работников кафе «Мелена» в 2004г. увеличился по

сравнению с предыдущим годом на 468,2 руб. (3092,4 - 2624,2) или на 13,7%. Это

свидетельствует об улучшении материального благосостояния работников кафе

«Мелена» и положительно характеризует изменения в системе стимулирования труда

на протяжении периода изучения. В то же самое время, совокупные затраты на

оплату труда работников увеличились на 32 163,4 руб. в месяц или на 70,2%. В

первую очередь, это было связано с увеличением численности работников (которое

составило 44,4 %). Рост численности был превалирующей причиной увеличение фонда

и по отдельным категориям работников. Так из 75,9 % увеличения фонда оплаты

труда основных работников 58,3 % вызвано ростом численности. У вспомогательных

работников данное соотношение равно 110,5% и 100,0% соответственно.

То, на сколько рациональным с экономической точки

и зрения было подобное увеличение численности и, соответственно, размеров

месячного фонда заработной платы пока говорить преждевременно, поскольку для

этого мы должны проанализировать изменение показателей эффективности использования

трудовых ресурсов на предприятии и рентабельности затрат на оплату труда. Такой

анализ будет осуществлен нами несколько позже.

Что качается непосредственно изменения среднего

размера заработной платы, то в большей степени оно произошло за счет роста

окладов руководителей предприятия, равного 25 %. В то же самое время средняя

заработная плата основных и вспомогательных работников увеличилась на 11,1% и

5,3 % соответственно. Подобные структурные изменения в фонде заработной платы

носят негативный характер, поскольку провоцируют усиление дифференциации

заработной платы, что отрицательно сказывается как на социально-психологическом

климате в коллективе, так и на эффективности системы стимулирования в целом. По

этому мы рекомендуем пересмотреть некоторые моменты политики предприятия

области управления персоналом и расходами на оплаты труда. Так мы считаем, что

рост заработной платы должен быть равномерным по всем категориям работников,

что должно найти свое отражение в выше обозначенных документах.

Продолжим наш анализ деятельности предприятия с

помощью основных экономических показателей.

Поскольку выбранный нами объект исследования

представляет собой предприятие, специализирующееся на организации общественного

питания и розничной торговле, то основным экономическим показателем,

характеризующим его деятельность является объем товарооборота.

Проанализирует размер товарооборота кафе «Мелена»

на протяжении 2002-2004гг. с помощью данных, представленных в таблице 3.

Таблица 3

Динамика объемов реализации кафе «Мелена»

|

Годы

|

Общий объем реализации, в сопоставимых ценах, (тыс. руб.) В

том числе:

|

Объем реализации магазина «Кулинария», (тыс. руб.)

|

Прирост объемов реализации в %.

|

|

2002

|

1085,8

|

343,9

|

-

|

|

2003

|

4123,7

|

1243,2

|

279,8

|

|

2004

|

5352,9

|

1941,1

|

29,8

|

Как свидетельствуют значения представленных

данных, на протяжении всего периода деятельности кафе наблюдается прирост

сопоставимых абсолютных показателей его деятельности. Тем не менее, несмотря на

положительный характер описанной тенденции, необходимо отметить резкое

замедление роста товарооборота с 279,8 % прироста в 2003г. до 29,8 % - в 2004г.

При этом, анализируя структуру реализации, отметим, что если в 2003г. темпы

прироста реализации барного зала превышали прирост товарооборота магазина

(прирост реализации первого был равен 288,6 %, прирост второго - 261,5 %, то

есть меньше на 26,8 %), то в 2004г. ситуация изменилась (прирост реализации

барного зала составил 18,4 %, в то время как аналогичны показатель по магазину

был равен 56,1 %, то больше на 37,7 %.

Конечно, в настоящее время динамика

товарооборота, имеющая положительный характер, не вызывает опасений

управляющего персонала, однако сам факт наличия негативной тенденции замедления

роста объема продаж должно повлечь за собой приятие действенных мер по

активизации торговой деятельности.

В целом же структура товарооборота на протяжении

всего периода изучения остается достаточно стабильной о чем свидетельствует

размер доли магазина в общем доходе кафе, равный 31,7 %, 30,1 % и 36,3 % в

2002, 2003 и 2004 гг. соответственно.

Однако, поскольку успех деятельности любого

предприятия определяется не чистой величиной его доходов, а превышения их над

расходами, то в качестве следующей группы экономических показателей

деятельности кафе мы рассмотрим структуру и динамику его издержек обращениями.

Прежде чем приступить к их анализу отметим, что

информационной базой для анализа издержек служит смета затрат предприятия,

которая подразделяет издержки обращения на пять основных частей: материальные

затраты, расходы на оплату труда, отчисления на социальные нужды, амортизация

основных фондов и прочие расходы.

Данные, характеризующие уровень затрат

предприятия, представлены в аналитической таблице 4.

Таблица 4

Структура и динамика и динамика издержек обращения кафе

«Мелена»

|

№

п/п

|

Показатели

|

2003г.

|

2004г.

|

Изменения

|

|

В тыс. руб.

|

Удельный вес в %

|

В тыс. руб.

|

Удельный вес в %

|

(+,-) в тыс. руб.

|

в%

|

|

1

|

Розничный товарооборот

|

4123,7

|

|

5352,9

|

|

1229,2

|

29,8

|

|

2

|

Оплата труда по окладам с отчислениями

|

751,7

|

84,6

|

1302,5

|

94,4

|

550,8

|

73,3

|

|

3

|

Транспортные расходы

|

90,7

|

10,2

|

44,9

|

3,3

|

-45,8

|

-50,5

|

|

4

|

Электроэнергия

|

16,6

|

1,9

|

21,5

|

1,6

|

4,9

|

29,5

|

|

5

|

Прочие расходы

|

29,2

|

3,3

|

10,6

|

0,8

|

-18,6

|

-63,7

|

|

6

|

Итого издержек

|

888,2

|

100,0

|

1379,5

|

100,0

|

491,3

|

55,3

|

|

7

|

В % к товарообороту

|

21,5

|

|

24,3

|

|

|

2,8

|

На основании данных таблицы 4 можно сделать

следующие выводы.

Величина издержек обращения в 2004 году по

сравнению с 2003 годом возросла на 491,3 тыс. руб. или на 55,3 %, однако их

удельный вес в товарообороте увеличился только на 2,8 %, что говорит о

несущественном понижении эффективности деятельности предприятия и управления

его затратами. Так же произошли изменения и в структуре издержек. В большей

степени они были вызваны изменением следующих расходных статей: ростом расходов

на оплату труда на 73,3 % и снижением доли транспортных расходов на 50,5 %. При

этом сокращение транспортных расходов объясняется реализацией единой

логистической цепочки в масштабе «Октябрьского» райпо в целом. Подобная

организация транспортных каналов приводит к росту эффективности использования

транспорта, и как следствие, сокращение издержек на транспортные расходы у всех

структурных подразделений предприятия, в том числе и кафе «Мелена».

Что касается роста затрат на оплату труда, то

данный аспект деятельности кафе будет подробно рассмотрен нами позже. Однако,

поскольку данные статьи (транспортные расходы, оплата труда и отчисления на

социальные нужды) имеют наибольший удельный вес в структуре затрат, то именно

им следует уделять наибольшее внимание в процессе управления издержками кафе

«Мелена».

Следующим направлением анализа деятельности

выбранного нами объекта является изучение эффективности его использования

основных и оборотных средств.

Основные средства предприятия - это важнейший

элемент производственного потенциала предприятия, включающий в себя все

средства труда, которые участвуют в процессе производства продукции, оказания

услуг, выполнения работ в течение длительного времени (более 1 года),

стоимостью свыше 100 минимальных размеров оплаты труда. К ним относятся:

здания, сооружения рабочие машины, вычислительная техника, оборудование,

транспортные средства, производственный и хозяйственный инвентарь,

За время своей службы они постепенно

изнашиваются, то есть переносят свою стоимость в износ, который в денежном

выражении является амортизацией основных средств. В бухгалтерской отчетности

основные средства учитываются в первом разделе актива баланса.

Несомненно, что анализ использования основных

средств имеет большую ценность с точки зрения определения эффективности

деятельности любого предприятия. Однако в силу того, что изучаемый нам объект

исследования не является самостоятельным юридическим лицом, весь основой

капитал, используемый им в ходе осуществления его деятельности, числится на балансе

«Октябрьского» райпо и не обособляется по структурным подразделениям. По этой

причине анализ эффективности использования основных средств кафе «Мелена» не

представляется возможным.

Иначе обстоит ситуация с оборотными средствами,

поскольку их учет осуществляется работниками кафе в системе аналитической и

бухгалтерской отчетности и доступен для анализа.

Оборотные средства объединяют ту часть

промышленного капитала, которая однократно участвует в производственном

процессе и переносит свою стоимость на готовый продукт за 1 производственный

цикл.

Оборотные средства обеспечивают непрерывность

производственного процесса и представляют собой денежные средства предприятия,

авансированные в оборотные производственные фонды и фонды обращения.

Такое деление оборотных средств необходимо для

раздельного анализа времени пребывания оборотных средств в процессе

производства и обращения. Величина оборотных средств, занятых в производстве,

определяется в основном длительностью производственных циклов изготовления изделий,

уровнем развития техники, совершенством технологии и организации труда. Сумма

средств обращения зависит главным образом от условий реализации продукции и

уровня организации системы снабжения и сбыта продукции.

Для эффективности использования оборотного капитала

используются такие показатели как:

- коэффициент оборачиваемости (Коб);

Выручка от оказания

услуг за год

Коб =

------------------------------------------------------------- *100% (2)

Среднегодовая

стоимость остатков оборотных средств

- длительность одного оборота (Дл);

Дл = Среднегодовая стоимость остатков оборотных

средств *

(число дней в отчетном периоде/Выручка от

оказания услуг за год)

*100%

(3)

- коэффициент закрепления оборотных средств (Ка).

Коб = (Среднегодовая стоимость остатков оборотных

средств/

Выручка от оказания услуг за год) *100%

(4)

Коэффициент оборачиваемости отражает

интенсивность использования оборотных средств на предприятии в целом,

длительность одного оборота интерпретирует предыдущей показатель во временном

измерении. Показателем обратным оборачиваемости, является коэффициент

закрепления оборотных средств. Таким образом все группа показателей позволяет

оценить качественное изменение эффективности использования оборотных средств.

Величины отмеченных показателей, характерные для

деятельности выбранного нами объекта исследования представлены в таблице 5.

Таблица 5

Анализ эффективности использования оборотных средств

предприятия

|

Показатели

|

2003г.

|

2004г.

|

Изменение за год (+,-)

|

|

Выручка от реализации продукции (работ, услуг), тыс. руб.

|

4123,7

|

5352,9

|

1229,2

|

|

Средняя стоимость остатков оборотных средств, тыс. руб.

|

3617,3

|

4649,3

|

1032

|

360

|

360

|

-

|

|

Коэффициент оборачиваемости оборотных средств

|

0,9

|

0,9

|

0,0

|

|

Коэффициент закрепления оборотных средств

|

1,1

|

1,1

|

0,0

|

|

Продолжительность одного оборота в днях

|

315,8

|

312,7

|

-3,1

|

|

Однодневный оборот реализации продукции, тыс.

руб.

|

11,5

|

14,9

|

3,4

|

В результате анализа представленных данных мы

пришли к следующим выводам: Коэффициент оборачиваемости оборотных средств и

коэффициент закрепления не изменили своего значения в течении периода

исследования, и остались на уроне несколько ниже нормативного, что говорит о

стабильности процессов использования оборотных средств, но недостаточной их

эффективности. В то же самое время значения таких показателей как

продолжительность одного оборота в днях и денежное выражение величины

однодневного оборота несколько улучшились в 2004г. по сравнению с предыдущим

(продолжительность сократилась с 315,8 до 312,7 или на 3,1 день, а величина

дневного оборота возросла с 11,5 до 14,9 или на 3,4 тыс. руб.) Это дает нам

основания утверждать, что в целом, эффективности использования оборотных

средств несколько увеличилась. Тем не менее, мы считаем, что руководящий состав

кафе «Мелена» должен принять меры по дальнейшему повышению эффективности

использования оборотных средств, что благоприятно отразится на достигнутом

финансово результате деятельности кафе,

Следующим направлением изучения деятельности кафе

«Мелена» стал анализ использования трудовых ресурсов и фонда заработной платы.

Предварительно, изучение этого вопроса было

осуществлено нами в предыдущей участи работы. Однако в данной части работы мы

постараемся определить эффективность использования трудовых ресурсов и затрат

на их оплату и ее изменение в процессе хозяйствования предприятия.

Данный анализ осуществляется с помощью ряда показателей:

Коэффициентом, отражающим эффективность использования рабочей

силы на предприятии является выработка на одного работника, рассчитываемая по

формуле:

Выработка на одного работника (Вр)

Вр = Объем реализации услуг за период (год,

квартал, месяц) (5)

Среднесписочная численность

персонала

Большое значение в рамках анализа эффективности

использования трудовых ресурсов и системы стимулирования труда является

показатель эффективности использования средств на оплату труда

- объем реализации услуг на рубль затрат по

оплате труда (Кз):

Кз = Выр/ФЗП

(6)

где Выр - объем выручки;

ФЗП - фонд заработной платы.

Итоговыми и наиболее наглядными показателями эффективности работы

персонала являются рентабельность персонала, которую можно определить как:

Рп = Прибыль от реализации

услуг *100% = Рпр*ГВ (7)

Среднесписочная численность персонала

где Рп = рентабельность персонала,

Рпр - рентабельность продаж;

ГВ - годовая выработка работника.

и рентабельность затрат

на оплату труда, которая рассчитывается как:

РЗОТ = Прибыль от реализации услуг

*100%

(8)

Размер годового фонда заработной платы

где Рп = рентабельность

персонала,

Значения указанных

показателей применительно к выбранному объекту исследования приведены в таблице

6:

Таблица 6

Обеспеченность трудовыми ресурсами и эффективности их

использования

|

Показатели

|

2003г

|

2004г

|

Изменения

показателя (в%)

|

|

Выработка

на одного работника (тыс. руб.)

|

229,1

|

205,9

|

-10,1

|

|

Объем

реализации на рубль затрат на оплату труда

|

7,3

|

5,5

|

-23,7

|

|

Рентабельность

персонала (в %)

|

17975,0

|

15282,3

|

-15,0

|

|

Рентабельность

затрат на оплату труда (в %)

|

0,6

|

0,4

|

-27,9

|

Как видно из приведенных данных, все коэффициенты данной группы

обладают негативной динамикой, что отражает снижение эффективности

использования трудовых ресурсов в процессе хозяйственной деятельности

изучаемого объекта. При этом, если выработка одного работника уменьшилась

только на 10,1 %, то рост заработной платы привел к тому, что темпы снижения

объемов реализации на рубль затрат по оплате груда превысили указанный ранее

показатель и составили 23,7 % , аналогичные изменения произошли и с

показателями группы рентабельности - сокращение рентабельности персонала

составляет 15,0 %, в то время рентабельность затрат падает на 27,9 %, все это

говорит о том, что предприятию необходимо предпринимать некоторые меры по

стимулированию труда и в то же самое время сократить темпы прироста фонда

заработной платы.

Теперь, когда мы получили основные выводы

относительно текущего экономического состояния предприятия и выявили моменты,

требующие корректировки в его последующей хозяйственной деятельности, мы можем

перейти непосредственно к изучению аспектов его финансовой деятельности. Для

этого, в первую очередь нам необходимо ознакомиться с теоретическими основами

финансового анализа финансовой устойчивости предприятия. Исследованию данных

вопросов будет посвящена следующая глава дипломной работы.

В

рыночных условиях, когда хозяйственная деятельность предприятия и его развитие

осуществляется за счёт самофинансирования, а при недостаточности собственных

финансовых ресурсов - за счёт заёмных средств, важной аналитической

характеристикой является финансовая устойчивость предприятия.

Финансовая

устойчивость - это определённое состояние счетов предприятия, гарантирующее его

постоянную платежеспособность. В результате осуществления какой-либо

хозяйственной операции финансовое состояние предприятия может остаться неизменным,

либо улучшиться, либо ухудшиться. Поток хозяйственных операций, совершаемых

ежедневно, является как бы “возмутителем” определённого состояния финансовой

устойчивости, причиной перехода из одного типа устойчивости в другой. Знание

предельных границ изменения источников средств для покрытия

вложения капитала в основные фонды или производственные запасы позволяет генерировать такие потоки хозяйственных операций,

которые ведут к улучшению финансового состояния предприятия, к повышению его

устойчивости.

Задачей

анализа финансовой устойчивости является оценка величины и структуры активов и

пассивов. Это необходимо, чтобы ответить на вопросы: насколько

организация независима с финансовой точки зрения, растет

или снижается уровень этой независимости и отвечает ли состояние его активов и

пассивов задачам её финансово-хозяйственной

деятельности.

В

литературе приводятся различные определения финансовой устойчивости, которые,

при различных формулировках, тем не менее одинаково определяют сущность

финансовой устойчивости.

Так,

В.В. Ковалев считает, что “…финансовая устойчивость – одна из важнейших

характеристик финансового состояния предприятия – стабильность его деятельности

в свете долгосрочной перспективы. Она связана с общей финансовой структурой

предприятия, степенью его зависимости от кредиторов и инвесторов. Финансовая

устойчивость в долгосрочном плане характеризуется, следовательно, соотношением

собственных и заемных средств (Финансовый анализ, 2001 г., с. 103).

По

мнению Х.З. Бадаша, “финансовая устойчивость – устойчивость финансового

состояния, гарантированная платежеспособностью предприятия (Экономика

предприятия, 2000 г., с. 86).

Савицкая

Г.В. отмечает, что “финансовая устойчивость – это внутренняя сторона

финансового состояния, отражающая сбалансированность денежных потоков, доходов

и расходов, средств и источников их формирования (Анализ хозяйственной

деятельности предприятия, 2002 г., с. 243).

Шеремет А.Д. в книге “Методика

финансового анализа” приводит схему анализа показателей финансовой устойчивости

предприятия, показанную на рис.2.

Рис.2.

Схема анализа показателей финансовой устойчивости предприятия

На

практике применяют разные методики анализа финансовой устойчивости. Обобщающим

показателем финансовой устойчивости является излишек или недостаток источников

средств для формирования запасов и затрат, который определяется в виде разницы

величины источников средств и величины запасов и затрат.

Для

характеристики источников формирования запасов и затрат используется несколько

показателей, характеризующих различную степень охвата разных видов источников:

-

наличие

собственных оборотных средств, равное разнице величины источников собственных

средств (ИС) и величины основных средств и прочих внеоборотных

активов (F):

EC

= ИС - F;

(4)

-

наличие

собственных и долгосрочных заемных источников формирования запасов и затрат,

получаемое из предыдущего показателя увеличением на сумму долгосрочных кредитов

и заемных средств (КТ):

EТ

= ЕС + КТ;

(5)

общая

величина основных источников формирования запасов и затрат, равная сумме

предыдущего показателя и величины краткосрочных кредитов и заемных средств

(Кt):

E?

= ЕС + КТ + Кt.

(6)

Трем

показателям наличия источников формирования запасов и затрат соответствуют три

показателя обеспеченности запасов и затрат (Z) источниками их формирования:

излишек

(+) или недостаток (-) собственных оборотных средств:

dЕС

= ЕС – Z; (7)

излишек

(+) или недостаток (-) собственных и долгосрочных заемных источников формирования

запасов и затрат:

dЕТ

= ( ЕС + КТ ) – Z; (8)

излишек

(+) или недостаток (-) общей величины основных источников формирования запасов

и затрат:

d

ЕΣ= ( ЕС + КТ

+ Тt ) – Z. (9)

Вычисление

трех показателей обеспеченности запасов и затрат источниками их формирования

позволяет классифицировать финансовые ситуации по степени их устойчивости.

Возможно

выделение четырех типов финансовых ситуаций:

1.

Абсолютная устойчивость финансового состояния. Она задается условиями:

dЕС

= 0, dЕТ= 0, d ЕΣ = 0, S = (1, 1, 1);

(10)

2.

Нормальная устойчивость финансового состояния предприятия, гарантирующая его

платежеспособность:

dЕС < 0, dЕТ= 0, dЕΣ = 0, S = (0, 1, 1);

(11)

3.

Неустойчивое финансовое положение, связанное с нарушением платежеспособности,

при котором сохраняется возможность восстановления равновесия за счет

пополнения источников собственных средств и увеличения собственных оборотных

средств, а также за счет дополнительного привлечения долгосрочных кредитов и

заемных средств:

dЕС < 0, dЕТ < 0, d ЕΣ = 0, S = (0, 0, 1). (12)

Финансовая

неустойчивость считается в данной ситуации нормальной, если величина

привлекаемых для формирования запасов и затрат краткосрочных кредитов и заемных

средств не превышает суммарной стоимости производственных запасов, готовой

продукции, т.е. если выполняется условия:

Z1+Z4

= Kt - d ЕΣ, Z2+Z3

? ЕТ, (13)

где

Z1

– производственные запасы (включая малоценные и быстроизнашивающиеся предметы);

Z2

– незавершенное производство;

Z3

– расходы будущих периодов;

Z4 –

готовая продукция;

Kt - d

ЕΣ -

часть краткосрочных кредитов и заемных средств, участвующая в формировании

запасов и затрат.

Если

данные условия не выполняются, то финансовая неустойчивость является

ненормальной и отражает тенденцию к существенному ухудшению финансового

состояния;

4.

Кризисное финансовое состояние, при котором предприятие находится на грани

банкротства, т.к. в данной ситуации денежные средства, краткосрочные финансовые

вложения и дебиторская задолженность предприятия не покрывают даже его

кредиторской задолженности:

dЕС < 0, dЕТ < 0, d ЕΣ < 0, S = (0, 0, 0). (14)

Между

статьями актива и пассива баланса существует взаимосвязь. Каждая статья баланса

имеет свои источники финансирования. Источником финансирования долгосрочных

активов как правило, является собственный капитал и долгосрочные заемные

средства. Не исключаются случаи формирования долгосрочных активов и за счет

кредиторов банка.

Таблица

7

Взаимосвязи

статей баланса предприятия

|

Долгосрочные активы

(основной капитал)

|

Собственный основной

капитал и долгосрочные кредиты

|

Постоянный ( перманентный)

капитал

|

|

Текущие активы

|

Постоянная

часть

|

Собственный оборотный

капитал

|

|

|

Переменная

часть

|

Краткосрочный заемный

капитал

|

При

этом финансовая неустойчивость считается допустимой, если соблюдается следующие

условия:

-

производственные запасы плюс готовая продукция равны или превышают сумму

краткосрочных кредитов и заемных средств, участвующих в формировании запасов;

-

незавершенное производство плюс расходы будущих периодов равны или меньше суммы

собственного оборотного капитала;

Если

эти условия не выполняются, то имеет место тенденция ухудшения финансового

состояния.

Проблема оценки

финансового состояния российских предприятий действительно существует,

поскольку в современной российской науке до сих пор так и не выработано единого

подхода к проведению такого рода анализа. Попытки систематизировать подход к

финансовому анализу существуют, например, «Методические указания по проведению

анализа финансового состояния организаций», разработанные Федеральной службой

по финансовому оздоровлению. Однако предлагаемая методика не позволяет получить

реальной картины финансового состояния предприятия. При этом достаточно легко

будет упустить из вида реально проблемные организации, так как в методических

рекомендациях достойное отражение получили показатели, характеризующие лишь

ликвидность.

Как отмечают Шеремет А.Д.

и Сайфулин Р.С. [20,с.10], чтобы принимать управленческие решения в области

производства, сбыта, финансов, инвестиций и нововведений, руководству нужна

постоянная осведомленность по соответствующим вопросам, возможная лишь в

результате отбора, анализа, оценки и концентрации исходной «сырой» информации.

Эффективность или неэффективность частных управленческих решений, связанных с

определением цены продукта, размера партии закупок сырья или поставок

продукции, заменой оборудования или технологии, должна пройти оценку с точки

зрения общего успеха фирмы, характера ее экономического роста и роста общей

финансовой эффективности.

По мнению Ефимовой

О.В.[12, с. 115], неудачи с использованием финансовых коэффициентов для целей

принятия экономических решений объясняются в значительной степени именно тем,

что начинающие аналитики привлекают для анализа несопоставимые с точки зрения

методологии бухгалтерского учета данные и делают затем на их основе

неадекватные выводы.

Второе условие,

вытекающее из первого, – владение методами финансового анализа. При этом

качественные суждения при решении финансовых вопросов важны не менее чем

количественные результаты. К таким качественным суждениям следует отнести в

первую очередь общую оценку ситуации и стоящих проблем, которые будут

определять как использование тех или иных конкретных методов финансового

анализа, так и интерпретацию его результатов, степень необходимой точности

которых также зависит от конкретной ситуации и целей анализа. Для обеспечения

качественных суждений необходима оценка надежности имеющейся информации, также

степени неопределенности и риска.

Третье условие – это

наличие программы действий, связанной с определением конкретных целей

выполнения аналитических работ. Например, итоговый анализ коэффициентов

ликвидности по данным отчетности, проводимый для целей составления

пояснительной записки, будет отличаться от углубленного анализа

платежеспособности, имеющего своей целью прогнозирование будущих денежных

потоков.

Четвертое условие

определяется пониманием ограничений, присущих применяемым аналитическим

инструментам, и их влияния на достоверность результатов финансового анализа.

Так, ключевым моментом для процесса принятия решений о целесообразности новых

инвестиций является определение стоимости капитала.

Теория и практика

финансового анализа располагает разнообразным набором способов расчета данного

критерия оценки инвестиций, различающихся как методическими подходами к

определению стоимости отдельных составляющих капитала, так и информационной

базой. Профессионализм аналитика состоит в том, чтобы, владея различными

методами определения стоимости капитала, понимая проблемы использования того

или иного методического подхода, обосновать выбор приемлемого способа с учетом

стоящих целей анализа и имеющейся информации.

Затратность процесса

финансового анализа и требование соизмерения затрат и результатов определяют

пятое условие, касающееся минимизации трудозатрат и выполнение аналитических

работ при достижении удовлетворительной точности результатов расчетов.

Шестым обязательным

условием эффективного финансового анализа является заинтересованность в его

результатах руководства предприятия. Как справедливо отмечается в Методических

рекомендациях по реформе предприятий (организаций), утвержденных приказом

Министерства экономики Российской Федерации от 1 октября 1997 г. № 118 (далее

по тексту – Приказ № 118), качество финансового анализа зависит от

компетентности лица, принимающего управленческое решение в области финансовой

политики. В том же документе подчеркивается, что одной из задач реформы

предприятия является переход к управлению финансами на основе анализа

финансово-экономического состояния с учетом постановки стратегических целей

деятельности предприятия. [14, с.70]

В современных условиях

перед руководством предприятия встает задача не столько овладеть самими

методами финансового анализа (для выполнения профессионального анализа

необходимы соответствующим образом подготовленные кадры), сколько использования

результатов анализа.

Результаты финансового

анализа позволяют выявить уязвимые места, требующие особого внимания. Нередко

оказывается достаточным обнаружить эти места, чтобы разработать мероприятия по

их ликвидации. [6, с.102]

В настоящее время

разработано и используется множество методик оценки финансового состояния

предприятия, таких, как методика Шеремета А.Д., Ковалева В.В., Донцовой Л.В.,

Никифоровой Н.А., Стояновой Е.С., Артеменко В.Г., Белендира М.В. и другие. И

отличие между ними заключается в подходах, способах, критериях и условиях

проведения анализа.

Некоторые нормативные

значения показателей финансовой оценки регламентируются официальными

материалами: Приказ № 118, Распоряжение Федерального управления по делам о

несостоятельности (ФУДН) «Методические положения по оценке финансового

состояния предприятий и установлению неудовлетворительной структуры баланса»

№31 – р от 12.08.94 г. (далее по тексту - Распоряжение № 31 – р), а также

использование европейских стандартов. Нормативные значения других показателей

установлены экспертным путем на основании статистической информации и носят

рекомендательный характер. При анализе коэффициентов необходимо учитывать, что

нормативные значения являются приблизительными средними ориентирами,

полученными на основе обобщения мирового опыта.

Как отмечает Дружинин

А.И.[13,c.25], российские условия хозяйствования отличаются от обще мировых,

поэтому нормативные значения не всегда являются точными индикаторами прочного

финансового положения. Кроме того, условия хозяйствования различных предприятий

также значительно отличаются друг от друга.

Таким образом,

существующий подход к оценке финансового состояния не дает достоверной

информации для принятия управленческих решений. Искажения при проведении оценки

связаны, во-первых, с недостаточно адаптированной к российским условиям

нормативной базой оценки, во-вторых, с отсутствием методического единства при

расчете оценочных показателей.

Для внутренних

пользователей необходим более тщательный анализ, с использованием оценочных

показателей (при анализе финансовой устойчивости).

Устойчивое финансовое

состояние формируется в процессе всей производственно-хозяйственной

деятельности предприятия. Определение его на ту или иную дату отвечает на

вопрос, насколько предприятие управляло финансовыми ресурсами в течение

отчетного периода. В настоящее время важно не только оценить ситуацию на

предприятии, для этого используются различные оценочные показатели, но и

разработать мероприятия по улучшению финансового состояния

Традиционно оценка

финансовой устойчивости проводится по следующим направлениям:

- анализ

имущественного состояния, динамики и структуры источников его формирования;

- анализ

ликвидности и платежеспособности;

- анализ

коэффициентов финансовой устойчивости.

Как отмечает Стоянова

Е.С.[18, c.56], сюда следует добавить анализ кредитоспособности и

рентабельности.

Однако, на мой взгляд,

целесообразно использовать методику Шеремета А.Д. и Сайфулина Р.С., которая

рекомендует для оценки финансовой устойчивости определять трехкомпонентный

показатель типа финансовой ситуации.

Профессор А.Д. Шеремет и

Р.С. Сайфулин [20, с.59] отмечают, что финансовая неустойчивость считается

нормальной (допустимой), если величина привлекаемых для формирования запасов и

затрат краткосрочных кредитов и заемных средств не превышает суммарной

стоимости производственных запасов и готовой продукции (наиболее ликвидной

части запасов и затрат).

Если указанные условия не

выполняются, то финансовая неустойчивость является ненормальной и отражает

тенденцию к существенному ухудшению финансового состояния.

При кризисном и

неустойчивом финансовом состоянии устойчивость может быть восстановлена путем

обоснованного снижения уровня запасов и затрат. [6, с.57]

Таким образом, оценка

финансовой устойчивости является не только частью анализа финансового

состояния, но и выясняет вопросы имущественного положения предприятия, ликвидности,

платежеспособности, кредитоспособности и рентабельности. Кроме того, анализ

финансовой устойчивости вскрывает имеющиеся недостатки и позволяет наметить

пути их устранения.

Для

анализа финансовой устойчивости традиционно применяется целый ряд коэффициентов.

Они в определенной степени показывают уровень финансовой устойчивости, но не

отвечают на вопрос, достаточен ли такой уровень. Их расчет производится по

показателям планового или фактического баланса активов и пассивов. Уровень

коэффициентов может служить отправной точкой для оценки финансовой

устойчивости, однако с некоторыми оговорками и уточнениями.

Рассмотрим

традиционные коэффициенты, а также способы их использования для оценки

финансовой устойчивости предприятия.

1.

Коэффициент автономии (Ка). Он рассчитывается следующим образом:

(15)

(15)

где

Ск — собственный капитал;

А

— стоимость всех активов.

Коэффициент

показывает фактическую или плановую долю собственного капитала в составе всех

источников финансирования.

2.

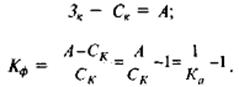

Коэффициент финансирования (Кф). Формула для его расчета:

(16)

(16)

где

Зк — сумма привлеченных предприятием заемных источников финансирования.

Коэффициент

показывает соотношение заемных и собственных источников финансирования без

разделения заемных источников на долгосрочные и краткосрочные.

Прежде

чем переходить к другим коэффициентам, рассмотрим коэффициент автономии и

коэффициент финансирования во взаимосвязи. Очевидно, что они находятся в

функциональной зависимости:

(17)

(17)

Таким

образом, как для расчетов, так и для оценки достаточно любого из двух

коэффициентов финансовой устойчивости. Каждый из них указывает на один и тот же

аспект финансовой устойчивости предприятия: меру его зависимости от заемных

источников финансирования. Однако зависимость от долгосрочных заемных

источников — это не то же самое, что зависимость от краткосрочных обязательств,

необоснованно большие суммы которых могут привести к неплатежеспособности

предприятия. Долгосрочные заемные средства по своей сути могут быть приравнены

к собственному капиталу. Поэтому ни один из двух рассмотренных коэффициентов не

может иметь самостоятельного значения без уточнения состава заемных источников,

т.е. без деления их на долгосрочные и краткосрочные. Отсюда — следующий

коэффициент финансовой устойчивости.

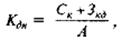

3.

Коэффициент долгосрочной финансовой независимости. (Кдн). Он рассчитывается по

формуле

(18)

(18)

где

Зкд — долгосрочные заемные средства.

Коэффициент

показывает, какая часть общей стоимости активов предприятия сформирована за

счет наиболее надежных источников финансирования, т.е. не зависит от краткосрочных

заемных средств. По существу, это уточненный коэффициент автономии. Если в

составе пассивов предприятия есть долгосрочные обязательства, целесообразно

вместо коэффициента автономии использовать коэффициент долгосрочной финансовой

независимости. В этих условиях возможен и уточненный коэффициент финансирования

(Кфу):

(19)

(19)

где

Зкк — краткосрочные заемные средства.

Следующие

два коэффициента отражают другой аспект финансовой устойчивости — долю

собственных оборотных средств, т.е. источника финансирования оборотных активов,

в составе собственного капитала. Собственные оборотные средства — наиболее

мобильная часть собственного капитала, поэтому коэффициенты, связанные с

оценкой их доли, называются коэффициентами маневренности.

4.

Коэффициент маневренности собственного капитала (Км). Он рассчитывается

следующим образом:

а)

при наличии в составе источников финансирования долгосрочных обязательств:

(20)

(20)

где

Ав — балансовая стоимость внеоборотных активов;

б)

при отсутствии в составе источников финансирования долгосрочных обязательств:

(21)

(21)

Таков

универсальный набор общепринятых коэффициентов финансовой устойчивости. Из

перечисленных пяти коэффициентов самостоятельное значение имеют лишь два:

коэффициент долгосрочной финансовой независимости либо заменяющий его

уточненный коэффициент финансирования (при отсутствии долгосрочных заемных

средств они превращаются соответственно в коэффициент автономии и коэффициент

финансирования) и коэффициент маневренности собственного капитала.

В основном, финансовая устойчивость

рассматривается как способность организации отвечать по своим обязательствам в

долгосрочном периоде (в краткосрочном периоде финансовая устойчивость

трансформируется в понятие «ликвидность» - способность организации быстро превратить

свои оборотные активы в денежные средства для расчета с кредиторами).

Управление капиталом и дельностью предприятия

преследует цель не только получения прибыли, но получение ее без потери

финансово-экономического равновесия. Отслеживать финансово-экономическое

состояние предприятия можно при помощи бухгалтерского баланса (форма №1),

который является официальным документом (в соответствии с установленными

правилами). У каждого предприятия для данного периода времени существует своя

точка равновесия. Задача состоит в том, чтобы, определив ее, соблюдать

отклонения от нее в допустимых пределах.

Предварительно необходимо структурировать данные

бухгалтерского баланса: позиции актива разделить на нефинансовые и финансовые

активы, а позиции пассива – на собственный и заемный капитал. Положение

предприятия является устойчивым, если собственного капитала достаточно, чтобы

обеспечить им нефинансовые активы.

Точка равновесия в финансово-экономическом

положении предприятия возникает при условии равенства собственного капитала с

нефинансовыми активами, и, соответственно, финансовых активов с заемным

капиталом (обязательствами). При таком положении все обязательства покрыты

реальными платежными средствами. Пребывание структурных составляющих капитала в

точке равновесия бывает непродолжительным. Чаще всего предприятие находится –

по терминологии СНС – либо в состоянии чистого кредитования, либо чистого

заимствования.

Мысленное наложение активов на пассивы (или

наоборот) позволяет установить, что предприятие в каждый данный момент времени

располагает одним из трех возможных вариантов в структуре своего имущества:

У предприятия есть рычаг управления финансами и

экономикой в целом: собственные финансовые активы, которые можно использовать

для любых инвистиций, для кредитования партнеров, для благотворительной

деятельности и т.п. (вариант – чистое кредитование).

У предприятия все обязательства покрыты

(уравновешены) финансовыми активами, но свободных финансовых средств нет

(вариант – финансово-экономическое равновесие). Это положение зыбко, как и

физическое равновесие.

У предприятия имеются непокрытые финансовыми

активами обязательства. Вследствие этого, часть нефинансовых активов участвует

в покрытии обязательств. Возникает финансовая напряженность (вариант – чистое

заимствование).

Предприятие стремиться не столько к равновесию,

сколько к состоянию чистого кредитования. (К равновесию оно стремиться тогда,

когда находиться в состоянии чистого заимствования).

Практически предприятие постоянно переходит из

одного состояния в другое. Долго находиться в состоянии чистого кредитования

также нерезонно. Свободный денежный капитал (депозиты, валютные счета) должен

быть вложен в производство (при условии достижения достаточной массы), так как

прибыль, по общему правилу, выше банковского процента. После серьезного

инвестирования неизбежно возникает состояние чистого заимствования, так как к

вложению собственных средств к инвестиционным источникам обычно добавляются

долгосрочные займы. При инвестировании финансовые активы превращаются в

нефинансовые (покупка оборудования, строительных материалов или заказ новых

зданий, сооружений, цехов «под ключ»). По мере того, как начинает поступать

прибыль от расширения производства, она выполняет сразу две функции: денежная

форма собственной прибыли «обменивается» на нефинансовую форму заемного

капитала. Заемный капитал, приобретая финансовую форму, начинает возвращаться к

заимодавцам, а собственная прибыль окажется вложенной в производство таким

образом, прибыль от инвестиций своей денежной формой обслуживает возврат

долгов, а своей сущностью - капиталообразование.

Следует заметить, что в экономической литературе

сплошь и рядом повторяется тезис о передаче прибыли от инвестиций к

заимодавцам. Это заблуждение вытекает от неумения отделять и снова соединять

форму и содержание в экономических явлениях. Заимодавец не в праве требовать и

получать прибыль от предприятия-должника сверх процентов за кредит. А что

касается «тела» кредита, то заимодавец не получает чужую прибыль, а возвращает

назад свое собственное имущество. У него на балансе числились досрочные

предоставленные займы. Получив назад деньги, он не становиться богаче: один вид

активов замещается на другой. Отдав долг, наше предприятие-инвестор тоже не

беднеет: вместо обязательств в его балансе образуется собственный капитал.

Состояние предприятия-инвестора медленно, но верно приближается к

восстановлению равновесия.

Таким образом, финансово-экономическое положение

предприятия динамично. Управлять капиталом - значит управлять его структурой в

динамике.

Индикатор и статистическая шкала

финансово-экономической устойчивости. Индикатор финансово-экономической

устойчивости (ФЭУ) исчисляется на момент времени по формуле:

И = СК – НА, (22)

где И – индикатор ФЭУ;

СК – собственный капитал;

НА – нефинансовые активы.

Если И > 0, то финансово-экономическое положение предприятия

можно характеризовать как устойчивое. Если И = 0, то имеет место равновесие.

Если И < 0, то положение предприятия неустойчиво. Таким образом,

возникает первичная статическая шкала ФЭУ из трех позиций:

Устойчивость

Равновесие.

Неустойчивость.

Из основного уравнения структурированного бухгалтерского баланса

можно получить второе выражение индикатора ФЭУ, а также ряд формул для расчетов

с участием индикатора.

Если НА + ФА = СК + ЗК , то

И = СК – НА = ФА – ЗК,

ФА = ЗК + И;

НА = СК – И.

Первичная шкала ФЭУ может быть дифференцирована, если разделить

финансовые активы на мобильные и немобильные, а нефинансовые – на ликвидные и

неликвидные. При этом появится, кроме точки финансово-экономического

равновесия, еще две критические точки: точка абсолютной платежеспособности и

точка ликвидности.

Исходная трехпозиционная шкала ФЭУ превращается в дифференцированную

шкалу. Но сначала рассмотрим содержание всех вновь полученных структурных

элементов экономических активов.

Дифференцированная структура экономических активов предприятия.

Чтобы пользоваться шкалами ФЭУ, необходимо правильно структурировать

бухгалтерский баланс.

Финансовыми активами являются такие активы, которые отражены

одновременно в бухгалтерском балансе данного предприятия (в активе) и в балансе

другого предприятия или организации (в пассиве).

Нефинансовые активы отражены только в балансе данного предприятия.

По отношению к капиталу роль тех и других активов различна.

Не финансовые активы связывают собственный капитал, так как должны

быть им обеспечены.

Финансовые активы не играют активной роли до тех пор, пока они не

превысят заемный капитал. Дело в том, что финансовые активы поглощаются

заемными капиталом, поскольку он требует покрытия самыми мобильными и

ликвидными активами, т.е. финансовыми.

К финансовым мобильным активам относятся денежные средства

(расчетный и валютные счета, касса, аккредитивы, чековые книжки, переводы в

пути, средства у подотчетных лиц, депозиты до востребования, легкореализуемые

ценные бумаги (государственные казначейские обязательства, например) – все то,

что может беспрепятственно выполнять роль платежных средств.

К немобильным финансовым активам относятся все средства в расчетах

(дебиторская задолженность), финансовые вложения и предоставляемые займы. Это –

платежные средства с некоторым интервалом времени для их мобилизации.

Ликвидные финансовые активы включают в себя запасы сырья, материалов,

инвентаря, готовой продукции, незавершенное производство. Это – ближайшие

резервы для образования реальных платежных средств, потенциальные платежные

средства.

Неликвидные финансовые активы менее всего пригодны для выполнения

функции покрытия обязательств. Это – основные средства, нематериальные активы,

незавершенное строительство, не установленное оборудование, предназначенное для

осуществления инвестиционного проекта.

Когда наступят форс-мажорные обстоятельства, и приходиться срочно

погашать чрезмерно высокие для данного предприятия обязательства, неликвидные

активы не смогут быть реализованы по их балансовой стоимости.

Предприятие-должник понесет убытки, уже не говоря об убытках из-за нарушения

производственного процесса. Вынужденная реализация функционирующих основных