Учет, контроль и анализ материальных затрат

Федеральное агентство по образованию

Ульяновский государственный технический университет

ДИПЛОМНАЯ

РАБОТА

Тема: Учет, контроль и анализ

материальных затрат в себестоимости

продукции (на примере ООО «Енисей»)

Студент Гуряшкина Ольга Анатольевна

______________________

/подпись/

Руководитель Сажина Светлана Семеновна

_____________________

/подпись/

Рецензент Веревкина Татьяна Алексеевна

_____________________

/подпись/

Допустить к защите ГАК

Зав. кафедрой

______________________

(Ф.И.О.)

«___»__________ 2006г.

Ульяновск 2006

Содержание

Введение…………………………………………………………………………………...4

Глава 1. Теоретические основы учета и

контроля материалов………………………...8

1.1 Понятие, классификация и оценка

материалов……………………………………..8

1.2 Сравнительная характеристика национального стандарта с

международным стандартом по учету материально-производственных запасов………………………16

Глава 2. Бухгалтерский учет материалов и организация контроля

за их использованием…………………………………………………………………………..27

2.1 Документальное оформление

операций по движению материалов

и его совершенствование……………………………………………………………….27

2.2 Аналитический учет материалов и

его связь с бухгалтерским

учетом…………………………………………………………………………………….32

2.3 Синтетический учет наличия и

движения материалов……………………………39

2.4 Бухгалтерский учет расхода

материалов при разных методах

оценки…………………………………………………………………………………….49

2.5 Контроль за сохранностью и

использованием материалов в производстве

и пути его улучшения……………………………………………………………………54

Глава 3. Анализ материальных затрат в

себестоимости продукции (работ, услуг)…63

3.1 Анализ состава, структуры и

динамики затрат на производство и

реализацию промышленной продукции

(работ, услуг)……………………………….63

3.2 Анализ общих и частных показателей эффективности

использования материальных ресурсов………………………………………………………………….70

3.3 Анализ выполнения норм и заданий

по среднему снижению действующих

норм расхода материалов………………………………………………………………..80

3.4 Анализ влияния изменения факторов норм, цен и замены на

величину материальных затрат…………………………………………………………………….83

3.5 Сводный подсчет резервов снижения материальных затрат в

себестоимости продукции………………………………………………………………………………...87

Заключение……………………………………………………………………………….91

Список использованных источников…………………………………………………...96

Приложения………………………………………………………………………………99

Введение

Материалы – очень важная

составляющая любого производственного процесса. В промышленности постоянно

увеличивается потребление товарно-материальных ценностей в производстве. Это

обуславливается расширением производства, значительным удельным весом

материальных затрат в себестоимости продукции и ростом цен на ресурсы. Так,

удельный вес указанных затрат в себестоимости продукции в машиностроении

составляет свыше 60%, в легкой и химической промышленности – 70-90%.

Таким образом, материальные

ресурсы составляют наибольший удельный вес в полной себестоимости продукции.

Этим определяется необходимость особо точного учета и строгого контроля за

рациональным использованием сырья и материалов в производстве, поскольку

экономия материальных затрат существенно снижает себестоимость продукции

(работ, услуг), а значит и повышает получаемую прибыль от ее производства и

реализации. Кроме того, экономия сырья, материалов, топлива и энергии в

процессе производственного потребления равнозначна увеличению их производства,

следовательно, снижение материалоемкости продукции способствует увеличению

объема ее выпуска и росту национального дохода в целом.

Ошибки, допустимые при

определении фактической себестоимости материалов, приводят к неправильному формированию

себестоимости готовой продукции и как следствие к искажению финансового

результата.

В результате

вышесказанного в условиях рыночной экономики актуальной становится тема учета и

контроля расхода материальных запасов на производство продукции (работ, услуг),

а также анализа эффективности использования материальных ресурсов, которая

позволяет выявить результаты расхода материалов на производственные и

хозяйственные нужды в динамике, оценить эффективность их использования с

помощью показателей материалоемкости и анализа выполнения плана по снижению

норм расхода материальных ценностей, а самое главное, определить резервы роста

объема производства продукции (работ, услуг) за счет улучшения использования

материальных ресурсов.

Анализ хозяйственной

деятельности предприятия эффективен и достоверен только при условии четкой

организации бухгалтерского учета и контроля использования материалов в

производстве, позволяющих определить их фактический расход, сопоставить его с

нормативными расходами. Поэтому возрастает значение формирования полной и

достоверной учетной информации о наличии, движении и оценке производственных

запасов на предприятии, четкой организации внутрихозяйственного контроля за их

сохранностью и использованием в производстве, что еще раз свидетельствует об

актуальности выбранной темы исследования.

Целью дипломной работы

является изучение и критическая оценка организации учета, контроля и анализа

использования материалов на производство продукции на ООО «Енисей» в 2004 –

2005гг. В связи с этим в работе поставлены следующие задачи:

1) Рассмотреть классификацию и оценку

материалов.

2) Изучить особенности учета материалов

в соответствии с Международными стандартами бухгалтерского учета.

3) Изучить организацию оперативного и

бухгалтерского учета и контроля расхода материалов на производство продукции на

примере ООО «Енисей».

4) Проанализировать эффективность

использования материальных ресурсов на ООО «Енисей».

5) Выявить резервы роста объемов

производства за счет улучшения использования материальных ресурсов на ООО

«Енисей».

Объектом исследования

дипломной работы является ООО «Енисей». Эта фирма основана в 2000г. и является

одной из молодых в р. п. Карсуне. Рассматриваемое предприятие ООО «Енисей»

является юридическим лицом, имеет самостоятельный баланс, о результатах своей

деятельности отчитывается перед государственными органами статистики и

налоговой инспекцией. Являясь коммерческой организацией, созданной в форме

общества с ограниченной ответственностью, ООО «Енисей» осуществляет свою

деятельность в соответствии с Уставом организации. Данное предприятие

самостоятельно планирует свою деятельность и определяет перспективы развития

исходя из спроса на производимую продукцию. Основа бизнес-планов – это договоры

(с покупателями и поставщиками), по которым выполняют работы и поставки для

покупателей и заказчиков. Она специализируется на изготовлении запасных частей

и комплектующих изделий на автомобили ВАЗ.

В соответствии с ПБУ 1/98

«Учетная политика организаций», утвержденным приказом Минфина РФ от 09.12.98.

№60н, в учетной политике ООО «Енисей» отражены следующие способы ведения

бухгалтерского учета:

1. Бухгалтерский учет организован по

журнально-ордерной форме учета.

2. Учет затрат на производство

осуществляется по нормативному методу.

3. Материальные ценности учитываются на

счете 10 «Материалы» по оптовым ценам приобретения.

4. Товарно-материальные ценности,

изготовленные на месте, оцениваются по фактической производственной

себестоимости.

5. Фактическая себестоимость

материальных ресурсов, списываемых в производство, определяется по средней

фактической себестоимости. Метод основан на определении средневзвешенной

фактической себестоимости.

6. Аналитический учет материалов ведется

по комбинированному методу, сочетающему оперативно-бухгалтерский (сальдовый) и

количественно-суммовой.

7. Контроль за рациональным

использованием материалов в производстве осуществляется с помощью инвентарного

метода.

В современных условиях,

когда предприятие финансирует свое производственное и социальное развитие из

собственных источников, возрастает роль аудита как основного инструмента

рыночной экономики. К отрицательной стороне хозяйственной деятельности ООО

«Енисей» можно отнести тот факт, что на предприятии ни разу на проводились

аудиторские проверки, с помощью которых можно было бы оценить рациональность и

эффективность использования материалов в производстве, проверить правильность

бухгалтерского учета движения (поступления, хранения, перемещения и списания)

сырья, материалов, покупных изделий и т.п.

Теоретической основой

дипломной работы являются Законы и Указы президента, Постановления

правительства, труды современных экономистов по изучаемым вопросам, учебные и

методические пособия по анализу хозяйственной деятельности и статьи из

экономических периодических изданий.

Практической основой дипломной

работы являются данные годовых отчетов ООО «Енисей» за 2004 – 2005гг., сведения

первичного, аналитического и синтетического учета материальных ценностей,

бизнес-планы предприятия.

Глава 1

Теоретические основы учета и контроля материалов

1.1 Понятие,

классификация и оценка материалов

К материальным ресурсам

относятся все элементы средств производства и предметов потребления, имеющих

материальную форму, т.е. все элементы валового общественного продукта, с

помощью которых удовлетворяются материальные потребности общества в целом и

каждого его члена в отдельности.

Наиболее эффективное,

рациональное использование материальных ресурсов, которыми располагает

общество, остается одной из главных проблем в процессе поиска путей повышения

эффективности производства. Для выработки продукции, бесперебойности и

ритмичности производственного процесса предприятие наделяется основными фондами

и оборотными средствами. Последние представляют собой совокупность оборотных

фондов и фондов обращения. Оборотные производственные фонды – это предметы

труда, на которые направлено воздействие человека в процессе труда, и из них

вырабатывается продукция. Они обеспечивают производственный процесс

предприятия, в котором используются однократно и полностью переносят свою

стоимость на вновь созданный продукт. В планировании и учете предметы труда

называют материальными или производственными запасами.

Основными задачами

исследования на любом предприятии использования материальных ресурсов является:

-

правильное и

своевременное документальное отражение всех операций по заготовке, поступлению

и отпуску материалов;

- выявление и отражение затрат,

связанных с их заготовлением;

-

расчет

фактической себестоимости израсходованных материалов и их остатков по местам хранения

и статьям баланса;

-

расчет и списание

отклонений по направлениям затрат;

-

контроль за

сохранностью материальных ценностей в местах их хранения и

на всех стадиях движения;

-

постоянный

контроль за соблюдением установленных норм производственных запасов;

-

систематический

контроль за использованием материалов в производстве на базе обоснованных норм

их расходования;

-

контроль за

технологическими отходами и потерями и их использованием;

-

своевременное

получение точной информации о величине экономии или перерасхода материальных

ресурсов по сравнению с установленными лимитами;

-

систематический

контроль за выявлением излишних и неиспользованных материалов, их реализацией;

-

своевременное

осуществление расчетов с поставщиками материалов, контроль за материалами, находящимися

в пути, неотфактурованными поставками;

-

анализ

структуры и динамики затрат на производство продукции (работ, услуг);

-

оценка уровня и

динамики общих и частных показателей материалоемкости;

-

контроль за

выполнением заданий по среднему снижению норм расхода важнейших видов

материальных ресурсов и экономии материальных затрат;

- анализ данных о величине отходов

материалов, образующихся при их производственном использовании, оценка

эффективности возможных путей снижения отходов;

-

выявление

неиспользованных внутрихозяйственных резервов снижения

материальных затрат и их влияния на

объем производства продукции (работ, услуг).

Для успешного выполнения

поставленных задач важно помнить, что резервы экономии материальных ресурсов

имеются на всех стадиях их движения: с момента поступления материалов на

предприятие до выпуска готовой продукции, и что на каждой стадии должен

определяться ответственный за их сохранность и рациональное использование.

Соответственно, на стадии

заготовления осуществляется контроль за поступлением материалов строго в

соответствии с заключенными договорами; размером транспортно-заготовительных

расходов, а также за материалами в пути и неотфактурованными поставками,

которые отражаются в регистрах по учету расчетов с поставщиками.

На стадии хранения экономия

может быть получена за счет правильного размещения производственных запасов, а

также предупреждения недостач на складе. Непосредственное влияние на постановку

учета материалов оказывает уровень развития складского хозяйства, структура и

порядок хранения, поступления и выдачи материальных ценностей. Необходимым

условием действенного контроля за состоянием материальных ресурсов на ООО

«Енисей» являются: наличие на предприятии в достаточном количестве складских

помещений, каждому из которых приказом по организации присваивается постоянный

номер, который впоследствии указывается на всех документах, относящихся к

операциям данного склада; склады должны быть оснащены весовыми и измерительными

приборами, мерной тарой и другими приспособлениями; при наличии нескольких

складов необходимо сосредоточить в каждом материалы определенных групп; внутри

складов материалы должны размещаться по секциям, затем по типосорторазмерам в

штабелях, на стеллажах и на полках с таким расчетом, чтобы обеспечить

возможность быстрой их приемки, отпуска и проверки наличия; в местах хранения

материала прикрепляется ярлык.

Для обеспечения полной

сохранности материальных ресурсов и правильного их учета на данном предприятии

утверждаются, в соответствии с законодательством, лица, ответственные за

приемку, отпуск и списание материалов (заведующие складами, кладовщики,

экспедиторы и др.), за правильное и своевременное оформление этих операций, а

также за сохранность вверенных им материальных ценностей. С этими лицами в

установленном порядке заключаются письменные договоры о материальной

ответственности. При приеме, перемещении или увольнении материально

ответственных лиц обязательно производится инвентаризация материалов.

В основу модели

материальных потоков на ООО «Енисей» заложено перемещение материалов

относительно структурной единицы: поставщик-кладовые в

подразделениях-производство (рисунок 1).

Рисунок 1 - Модель движения

материалов на ООО «Енисей»

Обозначения:

1 - поступление материалов от поставщиков;

2 - хранение материалов в кладовых

подразделений;

3 - отпуск материалов из одних

кладовых в другие (внутреннее перемещение);

4 - выдача материалов непосредственно

в производство;

5 - возврат материалов в кладовые;

6 - реализация излишних материалов на

сторону.

Таким образом, поступившие

материальные ценности на ООО «Енисей» приходуются непосредственно на

центральный склад, а затем в кладовые, которые закреплены за каждым цехом

предприятия, и расположены на территории соответствующего цеха.

По мере необходимости

материальные ценности отпускаются на производственные и хозяйственные нужды

подразделений или в кладовые других подразделений (внутреннее перемещение).

Заготовкой и приобретением

необходимых материальных ресурсов на изучаемом предприятии занимается отдел

материального снабжения.

Не менее важным и значимым

этапом движения материальных ценностей на предприятии является их отпуск в

производство и последующее использование. Здесь устанавливается контроль за

соблюдением лимита расходования сырья и материалов, одним из источников

экономии является сокращение потерь и отходов при их обработке.

Таким образом, правильно

организованный учет и контроль за использованием материальных ресурсов

позволяет выявить внутренние резервы предприятия, способствует внедрению в

производство всего нового и прогрессивного и, следовательно, является важной

предпосылкой повышения эффективности производства.

Решению задач учета и

контроля на предприятии способствует четкая организация оперативного и бухгалтерского

учета материальных ценностей, своевременное и полное документирование операций

по их движению.

Организационно-методологические

основы бухгалтерского учета и отчетности на территории Российской Федерации

регламентируются такими основополагающими документами, как:

1. Федеральный закон «О бухгалтерском

учете» от 21.11.96 № 129-ФЗ.

2. Положение по ведению бухгалтерского

учета и бухгалтерской отчетности в РФ, утвержденное приказам Минфина РФ от

29.07.98 № 34н.

3. План счетов бухгалтерского учета

финансово-хозяйственной деятельности предприятий, утвержденный приказом МФ РФ

от 31.10.2000г. № 94н (с изменениями и дополнениями).

4. Положение по бухгалтерскому учету

«Учетная политика организаций» (ПБУ 1/98), утвержденное приказом Минфина РФ от

30.12.99 № 107н.

5. Положение по бухгалтерскому учету

«Бухгалтерская отчетность организации (ПБУ 4/99), утвержденное приказом Минфина

РФ от 06.07.99 № 43н.

6. Положение по бухгалтерскому учету

«Учет материально-производственных запасов» (ПБУ 5/01), утвержденное приказом

Минфина РФ от 09.06.01 № 44н.

7. Методические указания по

инвентаризации имущества и финансовых обязательств, утвержденные приказом

Минфина РФ от 13.06.95 № 49 и др.

Эти документы универсальны,

так как определяют общие правила организации и ведения бухгалтерского учета и

распространяются на все организации, являющиеся юридическими лицами, поэтому их

следует рассматривать как нормативы.

Вместе с тем, названные

документы предусматривают и право организаций на основе этих нормативов

самостоятельно определять конкретные формы и методы организации учета и

контроля исходя из организационно-правовой формы хозяйствования, отраслевых

особенностей, специфики сферы и характера деятельности, квалификации персонала

и других задач. Практическая реализация такой самостоятельности выражается в

обязательной разработке собственной учетной политики организации на очередной

отчетный год.

Методологические основы

формирования в бухгалтерском учете информации о материально-производственных

запасах, находящихся в организации на праве собственности, хозяйственного

ведения, оперативного управления (за исключением центрального банка, кредитных

организаций) установлены Положением по бухгалтерскому учету «Учет

материально-производственных запасов» (ПБУ 5/01), утвержденным Минфином РФ от

09.06.01 № 44н. Оно введено в действие с 1 января 2002г. Настоящее Положение

устанавливает правила формирования в бухгалтерском учете информации о

материально-производственных запасах организации. МПЗ принимаются к

бухгалтерскому учету по фактической себестоимости.

В процессе производства

материалы используются различно. Одни из них полностью потребляются в

производственном процессе (сырье и материалы), другие – изменяют только свою

форму (смазочные материалы, краски), третьи – входят в изделия без каких-либо

внешних изменений (запасные части).

Все материалы по способу их

использования и назначения в производственном процессе можно подразделить таким

образом: сырье и основные материалы, вспомогательные материалы, покупные

полуфабрикаты, отходы (возвратные), топливо, тара и тарные материалы, запасные

части.

Сырье и основные материалы

– это те предметы труда, из которых изготавливают продукт, они образуют

материальную (вещественную) основу продукта. При этом сырьем называют продукцию

сельского хозяйства и добывающей промышленности (зерно, хлопок, уголь, руды и

т.п.), а материалами – продукцию обрабатывающей промышленности (мука, ткань,

сахар и т.п.).

Вспомогательными называют

материалы, которые используют для воздействия на сырье и основные материалы,

придания продукту определенных потребительских свойств (например, лук, перец,

прочие специи в колбасном производстве) или для обслуживания и ухода за

орудиями труда и облегчения процесса производства (смазочные, обтирочные

материалы и т.п.).

Деление материалов на

основные и вспомогательные носит условный характер и нередко зависит лишь от

количества материала, использованного на производство различных видов

продукции.

Покупные полуфабрикаты –

это материалы, прошедшие определенные стадии обработки, но не являющиеся еще

готовой продукцией. В изготовлении продукции они выполняют такую же роль, как и

основные материалы, т.е. составляют ее материальную основу (моторы в

станкостроении, шины в автомобилестроении).

Возвратные отходы

производства – это остатки сырья и материалов, образовавшиеся в процессе их

переработки в готовую продукцию, утратившие полностью или частично

потребительские свойства исходного сырья и материалов (опилки, стружка, обрезки

труби т.д.).

Из группы вспомогательных материалов

в связи с особенностью использования отдельно выделяют топливо, тару и тарные

материалы, запасные части.

Топливо подразделяют на

технологическое (для технологических целей), двигательное (горючее) и

хозяйственное (на отопление).

Тару и тарные материалы

составляют предметы, используемые для упаковки, транспортировки, хранения

различных материалов и продукции (мешки, ящики, коробки).

Запасные части служат для

ремонта и замены износившихся деталей машин и оборудования.

В бухгалтерском учете

материально-производственные запасы отражаются по отдельным статьям.

Важнейшей предпосылкой

эффективной организации учета материалов является их оценка.

В соответствии с Положением

№31н МПЗ принимаются к учету по фактической себестоимости, составляющей сумму

фактических затрат на их приобретение за плату за исключением НДС и других

возможных налогов (кроме случаев, предусмотренных законодательством Российской

Федерации).

Фактическими затратами на

приобретение МПЗ могут быть:

- суммы, уплачиваемые в

соответствии с договором поставщику;

-

суммы,

уплачиваемые организациям за информационные и консультационные услуги,

связанные с приобретением МПЗ;

- таможенные пошлины и другие

платежи;

-

не возмещаемые

налоги, уплачиваемые в связи с приобретением единицы МПЗ;

-

вознаграждения,

уплачиваемые посреднической организации, через которую приобретены МПЗ;

-

затраты по

заготовке и доставке МПЗ до места их использования, включая расходы по

страхованию;

-

затраты по

содержанию заготовительно-складского аппарата организации, затраты за услуги

транспорта по доставке МПЗ до места их использования, если они не включены в

договорную цену;

-

затраты по оплате

процентов по кредитам поставщиков (коммерческий кредит), проценты по заемным

средствам, если они связаны с приобретением и произведены до даты оприходования

МПЗ на складах организации. Иные затраты, непосредственно связанные с

приобретением МПЗ.

Не включаются в фактические

затраты на приобретение МПЗ общехозяйственные и аналогичные расходы, кроме

случаев, когда они непосредственно связаны с приобретением МПЗ.

Фактическая себестоимость

МПЗ, внесенных в счет вклада в уставной (складочный) капитал организации,

определяется исходя из денежной оценки, согласованной учредителями

(участниками) организации, если иное не предусмотрено законодательством

Российской Федерации.

Фактическая себестоимость

МПЗ, полученных безвозмездно, определяется исходя из их рыночной стоимости на

дату оприходования.

Фактическая себестоимость

МПЗ, приобретенных в обмен на другое имущество (кроме денежных средств),

согласно ПБУ 9/99, определяется исходя из стоимости обмениваемого имущества, по

которой оно было отражено в бухгалтерском балансе у этой организации.

МПЗ (кроме оборудования к

установке), по которым в течение года цены снизились, или они морально

устарели, или частично потеряли свои первоначальные качества, отражаются на

конец года в бухгалтерском балансе по цене возможного использования и

реализации, если она ниже первоначальной стоимости приобретения (заготовления),

с отнесением разницы в ценах на финансовые результаты. Организации торговли

могут затраты по заготовке и доставке до центральных складов (баз),

произведенные до момента передачи их в продажу, включать в состав издержек

обращения.

Товары, приобретенные

организацией для продажи, оцениваются по стоимости их приобретения, при

осуществлении розничной торговли разрешается их оценка по продажным (розничным)

ценам с отдельным учетом наценок (скидок).

1.2 Сравнительная характеристика

национального стандарта с международным стандартом по учету

материально-производственных запасов

Бухгалтерский учет носит

общехозяйственный характер и поэтому присущ и необходим любому обществу.

В Российской Федерации

разработана и действует своя национальная система бухгалтерского учета, которая

более полно и точно учитывает специфику экономических отношений и традиций

государства.

Изменения и нововведения в

области бухгалтерского учета связаны с формированием системы соответствующей и

складывающейся у нас сегодня модели хозяйствования с учетом новых требований

рыночной экономики.

Последняя вызвана развитием

рыночных отношений, взаимосвязей и взаимозависимостей в работе с иностранными

инвесторами и инвестициями, с увеличением объема товарных и расчетных отношений

с ними и с их банками. В связи с этим требуется ориентация бухгалтерской

информации на международные стандарты, т.е. она должна быть достаточной,

уместной, необходимой и понятной иностранным пользователям для анализа,

контроля и управления с их стороны своими вложениями.

В качестве такого

ориентира выбраны принципы, содержащиеся в системе Международных стандартов

финансовой отчетности (МСФО), как наиболее адекватно отражающей потребности

рыночной экономики. МСФО издаются с 1973г. Комитетом по международным

бухгалтерским стандартам (IASC)

и по своей сущности представляют GAAP –

«общепринятые принципы бухгалтерского учета», но не все принципы GAAP отражены в МСФО, т.е. GAAP выходит за рамки принципов,

содержащихся в МСФО.

В настоящее время Министерство

финансов РФ разрабатывает нормативные документы, приравненные к международным

стандартам. В основном это Положения по бухгалтерскому учету и Методические

рекомендации по отражению в бухгалтерском учете отдельных операций.

Информация о МПЗ имеет

большое значение для эффективного планирования финансово-хозяйственной

деятельности каждого предприятия. С целью обеспечения оптимального сочетания

принципов и требований учета МПЗ, заложенных в МСФО, с потребностями российской

экономики, с 1 января 2002г. было введено в действие Положение по

бухгалтерскому учету «Учет материально-производственных запасов» (ПБУ 5/01),

утвержденное Минфином РФ 09.06.01 № 44н.

Системы учета

товарно-материальных запасов в российской и международной практике имеют много

общего. Под запасами понимаются следующие группы статей баланса:

-

запасы товаров (в

торговых предприятиях);

-

сырье и

материалы;

-

готовая

продукция;

-

запасы (затраты)

в незавершенном производстве.

Однако каждая система учета

имеет свои особенности. Согласно GAAP,

в себестоимость поступивших на предприятие товарно-материальных ценностей

включаются затраты на транспортировку. Сам факт оплаты услуг по доставке не

приводит автоматически к увеличению себестоимости материала. Затраты на

транспортировку, не являющиеся необходимыми, не должны включаться в стоимость

материалов. Их следует относить на издержки отчетного периода. Система GAAP не дает однозначного ответа на

вопрос, какие именно издержки считать необходимыми.

Американский Совет по

стандартам финансового учета рекомендует для определения размера необходимых

затрат пользоваться нормативами (при применении системы нормативного

калькулирования себестоимости готовой продукции). Отклонения от нормативных

затрат следует включать в издержки отчетного периода. Вопрос о разумности и

необходимости затрат решается в каждом конкретном случае бухгалтером. Вывод

бухгалтера может подтверждаться (или не подтверждаться) аудитором. Так

достигается достоверность оценки материальных запасов.

Такое внимание к разумности

затрат, включаемых в себестоимость актива, вытекает из принципа

осмотрительности: из всех возможных оценок для активов применяется наименьшая,

для расходов – наибольшая. Иначе отчетность предприятия искажается.

Критерий необходимости

транспортно-заготовительных расходов следует учесть при проведении

трансформации бухгалтерской отчетности российского предприятия в систему

отчетности согласно GAAP.

Определение стоимости

материальных запасов, списанных на производство (или реализацию), в США

аналогично порядку, действующему в России. Применяются следующие четыре метода

списания:

-

по фактической

себестоимости;

-

по средней

себестоимости;

-

по методу ФИФО;

-

по методу ЛИФО.

Предприятие может менять

методы списания материальных ресурсов, используемые в своем учете. Согласно

американскому Стандарту «Отчетность об изменениях в учетных принципах», влияние

нового метода списания материальных запасов должно быть отражено в

Бухгалтерском балансе и Отчете о прибылях и убытках. В тех случаях, когда новый

метод применяется и для налогообложения (что нередко в американской практике),

этот отчет следует дополнить данными о влиянии нового метода на изменение

размеров налогооблагаемой прибыли, налога на прибыль и чистой прибыли.

Остаток

товарно-материальных запасов, определенный с использованием одного из четырех

перечисленных методов, должен быть отражен в балансе на конец года в

соответствии с принципом осмотрительности. Материальные запасы, по которым

имеются данные об их рыночных ценах, следует отразить в балансе по наименьшей

оценке. Под рыночной ценой в данном случае американский Совет по стандартам

понимает стоимость замены материальных запасов в текущих ценах, т.е. ту сумму,

которую необходимо заплатить ближайшему добросовестному продавцу. Положительные

отклонения (превышение рыночной оценки над себестоимостью) по отдельным

переоцениваемым объектам в расчет не принимаются. Снижение стоимости запасов

может быть отражено в учете или прямым списанием, или путем создания резерва

под обесценение товарно-материальных запасов. Если предприятие не располагает

информацией о рыночных ценах, то материальные запасы допускается отразить в

отчетности по себестоимости.

В отличие от системы GAAP, которая не дает подробного перечня

затрат, включаемых в себестоимость продукции (основной критерий – разумность и

целесообразность понесенных расходов), в Стандарте IAS-2 «Материально-производственные запасы», который был

выпущен Комитетом по международным стандартам бухгалтерского учета (IASC), себестоимость товарно-материальных

запасов должна включать в себя затраты на приобретение, затраты на переработку

и прочие затраты. Затраты на приобретение включают в себя:

-

покупную цену;

-

пошлины на ввоз и

другие налоги;

-

транспортно-заготовительные

расходы;

-

прочие расходы,

прямо относящиеся к приобретению материалов и других активов.

Затраты на переработку

состоят из:

-

заработной платы

производственного персонала;

-

распределения

производственных накладных расходов:

а) постоянная часть

производственных накладных расходов (начисление износа, эксплуатация зданий и

оборудования, общезаводские и общехозяйственные расходы);

б) переменные

производственные накладные расходы (затраты на вспомогательные материалы,

оплата труда персонала вспомогательных производств).

Прочие затраты включают в

себя:

-

сверхнормативные

потери и прочие непланируемые производственные затраты;

-

затраты на

хранение, если они являются необходимыми в производственном процессе;

-

административные

накладные расходы, которые не включают расходы на доставку и на приведение

запасов в надлежащее состояние.

Себестоимость

товарно-материальных запасов должна быть определена при помощи метода ФИФО или

по методу средневзвешенной стоимости. Эти два метода рекомендуются данным

международным стандартом как наиболее предпочтительные, однако, в качестве

альтернативного варианта допускается использование метода ЛИФО.

Товарно-материальные запасы

должны оцениваться по наименьшей из двух оценок: себестоимости и чистой

стоимости реализации. Это объясняется тем, что себестоимость запасов не

восстанавливается в случае их повреждения, старения или снижения продажной

цены. Поэтому предполагается, что активы не должны оцениваться выше сумм,

которые будут получены при их возможной реализации.

Чистая стоимость реализации

представляет собой предполагаемую продажную цену за минусом предполагаемых

издержек по продаже. При расчете чистой стоимости реализации необходимо

принимать во внимание колебания цен на рынке и назначение

материально-производственных запасов. Так, если материалы и прочие

вспомогательные средства, используемые в производстве, не списываются ниже

себестоимости, то ожидается, что готовая продукция, в которую они должны быть

включены, будет продана по цене, равной или превышающей себестоимость. Если же

снижение цены на материалы таково, что себестоимость готовой продукции

превышает чистую стоимость реализации, материалы частично списываются до чистой

стоимости реализации.

Существует еще одно важное

правило для учета материально-производственных запасов. Когда эти запасы

продаются, их балансовая стоимость должна быть признана как расход за тот

период, в котором учитывается связанная с этим выручка. При этом сумма

частичных списаний и все потери должны быть приняты как расход в течение того

отчетного периода, в котором произошло частичное списание или был понесен

убыток.

В финансовой отчетности

следует раскрывать учетную политику, применяемую в измерении материальных

запасов, и метод включения их в себестоимость, а также общую балансовую

стоимость запасов, чистую стоимость их реализации, сумму любого повышения

частично списанной суммы с указанием причины этого увеличения.

Основные положения

рассмотренного международного стандарта нашли отражение в национальном

стандарте ПБУ 5/01 «Учет материально-производственных запасов», разработанном

как составная часть системы нормативного регулирования бухгалтерского учета.

ПБУ 5/01 впервые вводит в

практику нормативного регулирования бухгалтерского учета юридически точные

определения понятий: материально-производственные запасы, малоценные и

быстроизнашивающиеся предметы, готовая продукция, товары. Исходя из данного

Положения материалы – это часть имущества организации, используемое при

производстве продукции, выполнении работ и оказании услуг, или приобретаемая

для продажи, или используемая для управленческих нужд.

В соответствии с

требованиями МСФО дан порядок оценки стоимости материалов, которые должны

учитываться в организации по цене приобретения или по рыночной стоимости, если

она ниже цены приобретения.

Организация обязана один

раз в год по состоянию на 31 декабря каждого года проводить уценку материалов и

других производственных запасов в случае, если цена на них в течение года

снизилась, они морально устарели или частично потеряли качество. Решение об

уценке принимает организация на основе документального подтверждения данных об

уровне рыночной цены.

Установлен порядок

определения стоимости материалов, полученных в обмен на другое имущество. При

обмене обязательно соблюдать два условия:

–

обмен должен быть эквивалентным;

– стоимость полученных

материалов должна приходоваться в организации по цене выбываемого имущества.

Установлена новая форма

определения фактической себестоимости безвозмездно полученных организацией

материалов, которые следует оценивать по рыночной стоимости.

В фактическую себестоимость

материалов будут включаться расходы, связанные со страхованием операций по их

заготовлению и доставке до мест использования. Такие расходы ранее не

предусматривались в составе фактической себестоимости приобретаемых материалов.

Изменен порядок отнесения

затрат, связанных с оплатой (начислением) процентов по заемным средствам.

Расходы, связанные с начислением процентов, могут включаться в затраты по

приобретению материалов до оприходования их на склад предприятия. Проценты за

кредит, полученный для приобретения материалов, должны включаться в накладные

расходы и затем распределяться в установленном порядке.

В методах оценки

себестоимости отпущенных материалов в производство или ином выбытии до утверждения

ПБУ 5/01 не предусматривался вариант оценки по себестоимости каждой единицы.

В настоящее время в

соответствии с п.16 ПБУ 5/01 определение фактической себестоимости

материально-производственных запасов, списанных в производство, разрешается производить

одним из следующих методов оценки запасов:

-

по себестоимости

каждой единицы;

-

по средней

себестоимости;

-

по методу ФИФО;

-

по методу ЛИФО.

В данном Положении отражены

новые правила ведения бухгалтерского учета МПЗ. Особое внимание уделяется

вопросу по отнесению затрат по оплате процентов по кредитам поставщиков.

Согласно п.6 ПБУ5/01 эти затраты включаются в состав фактических затрат на

приобретение МПЗ, что предполагает отражение их (в сумме без НДС и/или иных

возмещаемых налогов) на счетах учета МПЗ, приобретаемых у поставщиков (10,41).

Вместе с тем в соответствии с п.2с Положения о составе затрат от 05.08.92 №552,

в состав затрат, уменьшающих величину налогооблагаемой прибыли организации,

включаются «проценты за отсрочки оплаты (коммерческие кредиты), предоставляемые

поставщиками по поставленным материальным ценностям».

Таким образом независимо от

того будут или нет затраты на оплату процентов по коммерческому кредиту

отражены на счетах учета МПЗ, для целей налогообложения они подлежат включению

в состав затрат на производство (издержек обращения), уменьшающих величину

налогооблагаемой прибыли организаций. Следовательно, затраты на оплату

процентов по предоставленным поставщиками коммерческим кредитам при

приобретении МПЗ целесообразно относить в бухгалтерском учете на счета учета

затрат на производство (издержек обращения) записями по дебету счетов 20, 26,

44 и кредиту счета 60.

Так как система МСФО

создавалась «несистемно», многие вопросы бухгалтерского учета и отчетности в

ней отсутствуют. Например, ПБУ 5/01, как считают экономисты Козлова Е.П.,

Бабченко Т.Н. и Галанина Е.Н. [20,с.190], не полностью

отвечает на вопросы:

-

как организуется

учет материалов на складах (в разрезе материально ответственных лиц);

-

как организуется

учет материалов в бухгалтерии;

-

как

осуществляется контроль и взаимосверка данных складского и бухгалтерского

учета;

-

через какие

учетные регистры обеспечивается выход информации по статьям баланса?

Настоящее положение

является элементом регулирования бухгалтерского учета в Российской Федерации и

должно применяться с учетом других положений по бухгалтерскому учету.

Однако одновременное

применение нескольких положений носит противоречивый характер. Как считает

экономист Бакаев А.С. [11,с.5-6], достаточно серьезная проблема может

возникнуть, например, в оценке имущества, приобретенного в обмен на другое.

Дело в том, что согласно п.10 ПБУ 5/01 стоимость имущества, приобретенного в

обмен на другое имущество (кроме денежных средств), определяется исходя из

стоимости обмениваемого имущества, по которой оно было отражено в бухгалтерском

балансе организации. В результате такой сделки не возникает финансовый

результат.

Согласно ПБУ 9/99 «Доходы

организации» от 31.05.99 №32н стоимость продукции (товаров), переданной или

подлежащей передаче (полученной или подлежащей получению) организацией,

устанавливается исходя из цены, по которой в сравнимых обстоятельствах обычно

организация определяет выручку в отношении аналогичной продукции (товаров).

Таким образом, речь идет о цене, а не о балансовой стоимости обмениваемого

имущества, т.е. в итоге при товарообменной операции возникает финансовый

результат. Отсюда вытекает противоречие.

Такого рода противоречия,

возникающие уже в новых нормативных документах по бухгалтерскому учету,

свидетельствуют об отсутствии четкой концепции перехода на МСФО, определенности

в едином подходе к понятийному аппарату и трактовке важнейших бухгалтерских

категорий, таких, например, как оценка.

При существующих

противоречиях в нормативных актах следует применять три правила толкования

законов, известные еще со времен древнеримского права и четко применяющихся в

современной юридической практике:

1. Документ, изданный вышестоящей

инстанцией, отменяет норму инстанции нижестоящей.

Если какая-либо норма ПБУ

5/01 противоречит норме, включенной в Закон РФ «О бухгалтерском учете», то

действует и должна применяться на практике норма закона. Но если какая-либо

норма Положения будет противоречить, утвержденных письмом Комитета РФ по

торговле от 10.07.96 №1-794/35-5, то применяется на практике норма ПБУ 5/01;

например, предписанию Методических рекомендаций по учету и оформлению операций

приема, хранения и отпуска товаров в организациях торговли,

2. Требования нормативных документов,

изданных одной и той же инстанцией, предполагают отмену прежней нормы в пользу

новой.

Так, например,

предписания п.10 ПБУ 5/01, касающиеся правил ведения бухгалтерского учета

приобретения МПЗ по договору мены, отменяют соответствующие указания письма МФ

РФ от 30.10.92 № 16-05/4 «О порядке отражения в бухгалтерском учете

товарообменных операций или операций, осуществляющих на бартерной основе»;

3. Если требования одного и того же

нормативного документа противоречат друг другу, то применяется норма,

являющаяся специальной по отношению к общей, ей противоречащей, так как

предполагается, что в специальных нормах законодатель более полно раскрывает

смысл приведенных в нормативном акте общих положений.

Так, по общему правилу

оценки МПЗ их следует отражать в бухгалтерском учете по фактической

себестоимости, т.е. в сумме фактических затрат на приобретение (п.6 ПБУ 5/01).

Вместе с тем, например, согласно п.12 ПБУ 5/01 организациям, осуществляющим

розничную торговлю, разрешается производить оценку приобретаемых товаров по

продажной (розничной) стоимости с отдельным учетом наценок (скидок).

С другой стороны хорошо,

что созданные стандарты постоянно актуализируются, пересматриваются. Поэтому у

бухгалтерской науки имеется возможность решения интересной методологической

задачи: построить концепцию национальных положений по бухгалтерскому учету, их

стройную классификацию.

Сегодня российская бухгалтерская

отчетность мало отличается по составу от отчетности, предписываемой МСФО.

Каждая российская организация составляет бухгалтерский баланс, отчет о прибылях

и убытках и различные пояснения к ним. Однако, несмотря на проделанную работу,

данные отчетности, составленной по российским правилам по-прежнему существенно

отличаются от финансовой информации, подготовленной в соответствии с МСФО.

Конкретным проявлением отличий становятся различия в порядке оценки, признания

и отражения в отчетности отдельных видов активов, пассивов и операций: разный

порядок формирования отчетных показателей об основных средствах, НИОКР,

договорах аренды, условных обязательствах, событиях после отчетной даты и т.д.

Глава 2 Бухгалтерский

учет материалов и организация контроля за их использованием

2.1 Документальное

оформление операций по движению материалов и его совершенствование

В соответствии с законом «О

бухгалтерском учете» от 23.07.98 № 123-ФЗ все хозяйственные операции,

проводимые организацией или структурными подразделениями, оформляются

оправдательными документами, на основании которых фиксируется факт совершения

сделки и принимается к учету.

Документация – письменное

свидетельство о совершенной хозяйственной операции, придающее юридическую силу

данным бухгалтерского учета. Первичные документы обеспечивают бухгалтерскому

учету сплошное и непрерывное отражение хозяйственной деятельности организации.

В законе «О бухгалтерском

учете» от 23.07.98 № 123-ФЗ (ст.9) и Положении по ведению бухгалтерского учета

и бухгалтерской отчетности в РФ от 24.03.00 № 31н приведены основные требования

к оформлению, порядку открытия первичных документов и перенесения из них достоверной

информации в бухгалтерскую отчетность.

Постановлением Госкомстата

РФ и Минфина РФ от 29 мая, 18 июня 1998г. № 57а, 27н «Об утверждении Порядка

поэтапного введения в организациях независимо от формы собственности,

осуществляющих деятельность на территории Российской Федерации, унифицированных

форм первичной учетной документации» установлено, с 1 января 1999г. первичные

учетные документы принимаются к учету, если они составлены по унифицированным

формам, утвержденным Госкомстатом РФ по согласованию с Минфином РФ,

Минэкономики РФ и др. заинтересованными федеральными органами исполнительной

власти.

В процессе осуществления

хозяйственной деятельности организация имеет дело со многими первичными

документами. Порядок их обработки и движения в организации с момента их

создания или получения до сдачи в архив осуществляется на основании

утвержденного в организации документооборота. Правила документооборота и

технология обработки учетной информации утверждаются в составе принятой

организацией учетной политики. Для рациональной организации документооборота на

предприятии должен быть утвержден приказом руководителя график документооборота

(приложение А).

Первичные документы по

расходу производственных запасов играют важную роль в организации материального

учета, т.к. являются его основой. Непосредственно по первичным документам

осуществляется предварительный, текущий и последующий контроль за движением,

сохранностью и рациональным использованием материальных ресурсов. От полноты,

своевременности и правильности оформления первичных документов в решающей

степени зависят качество, достоверность и оперативность бухгалтерского учета в

целом.

В настоящее время в

соответствии с Постановлением Госкомстата РФ разработаны унифицированные формы

первичной документации по учету материалов (приложение Б).

Первичные документы

составляются в момент совершения операций или непосредственно по ее окончании.

На ООО «Енисей» используется ручная обработка информации о производственных

запасах, документы по их учету выписываются в двух экземплярах и хранятся в

бухгалтерии.

Материальные запасы

приходуются и хранятся на складах предприятия на основании соответствующих

первичных документов (платежных требований, счетов-фактур), которые

регистрируют в журнале учета поступающих грузов. В момент сдачи материалов на

склад материально ответственное лицо (заведующий складом, кладовщик) проверяет

соответствие количества, качества, ассортимента поступивших материалов

документам поставщика. При полном соответствии материально ответственное лицо

выписывает приходный ордер формы № М-4 (приложение В).

Материалы со склада

предприятия отпускаются на производственное потребление, различные

хозяйственные нужды (содержание зданий, ремонтные работы), а также на сторону

для переработки и в порядке реализации как излишние и ненужные (рисунок 2).

Рисунок 2 - Направления расходования

материалов на ООО «Енисей»

Под отпуском в производство

на ООО «Енисей» понимается отпуск материалов с кладовых предприятия непосредственно

в цехи для выполнения работ, связанных с производством продукции. Отпуск

материальных запасов с центрального склада в кладовые предприятия, а также из

одной кладовой в другую рассматривается как внутреннее перемещение материалов.

При отпуске материалов в

производство на ООО «Енисей» соблюдаются следующие требования:

1. Они идут по весу и объему в строгом

соответствии с расходными нормативами на заданный объем производства.

2. Отпуск смазочных масел и МБП

осуществляется в пределах предварительно установленных предприятием лимитов.

3. Согласовывается с главным бухгалтером

список лиц, которым предоставлено право требовать со склада материалы, а также

берутся образцы их подписей.

Эти данные сообщаются

работникам кладовых. Материалы на производство выдаются из кладовых только

официально выделяемым для их получения представителям цехов, на которых

предварительно выписывается «Доверенность» типовой формы № М-2 (приложение Г).

На ООО «Енисей» для

оформления отпуска материалов на производство используются разовые (оформляемые

каждый раз при совершении очередной операции) и накопительные (заводимые на

определенный период) первичные документы.

К разовым документам

относятся требование-накладная на отпуск (внутреннее перемещение) материалов

формы № М-11 (приложение Д) и накладная на отпуск материалов на сторону формы №

М-15 (приложение Е).

Накладные формы М-11

составляют материально ответственные лица участка, отпускающего ценности, в

двух экземплярах, один из которых остается на месте с распиской получателя, а

второй с распиской лица, отпускающего ценности, передается получателю

ценностей.

Накладными формы М-15

оформляют отпуск материалов сторонним организациям. Их выписывают в двух

экземплярах на основании договоров и других документов. Первый экземпляр

накладной остается на складе и является основанием для аналитического и

синтетического учета материалов, второй передается получателю материалов. Как

правило, материалы отпускаются с последующей оплатой, и первый экземпляр служит

также основанием для выписки бухгалтерией расчетно-платежных документов. При

предварительной оплате накладная служит основанием для отражения операций по

реализации и расчетных операций с покупателями. С 1 января 1997г. всякая

реализация продукции, в том числе материальных ценностей сопровождается

оформлением счета-фактуры

(приложение Ж), в котором указаны наименование ценностей, их количество, цена,

общая сумма, отдельной графой выделена сумма НДС. Счет-фактура выписывается в

двух экземплярах: один предназначен покупателю, он служит оправдательным

документом для возмещения НДС из бюджета, второй остается у поставщика. В свою

очередь, все счета-фактуры подлежат регистрации в книге Продаж в порядке,

который зависит от способа определения выручки от реализации – «по отгрузке»

или «по оплате». Так на ООО «Енисей» применяется способ «по отгрузке», поэтому

все счета-фактуры регистрируются в книге Продаж по мере отгрузки материалов.

Отпуск на сторону

оформляется только при предъявлении получателем доверенности на получение

ценностей, заполненной в установленном порядке.

Оформление отпуска

материалов трудоемко из-за большого количества и разнообразия первичных

документов. Поэтому важное значение имеет упрощение учета на этом участке. С

этой целью на складе ООО «Енисей» первичные документы на внутреннее перемещение

и отпуск в производство материалов оформляются только в натуральных

показателях. В конце месяца в бухгалтерии по данным первичных документов

происходит списание на затратные счета материалов по учетным ценам, в качестве

которых служат оптовые цены приобретения.

В целях совершенствования

документального оформления отпуска материалов на производство и повышения

контрольных функций первичного учета на ООО «Енисей» стали использовать

лимитно-заборные карты типовой формы № М-8, М-9 (приложение К), которые

предназначены, во-первых, для последовательного оформления отпуска материалов,

потребляемых при выполнении работ систематически, например, сталеалюминевой

ленты, используемой для производства вкладышей, а во-вторых, для текущего

контроля за лимитами отпуска материалов на производственные нужды. С этой целью

устанавливают лимит отпуска сталеалюминевой ленты на производство, основываясь

на прогрессивных нормах ее расхода и плановых объемах производства вкладышей.

Лимитно-заборная карта

является накопительным первичным документом, служит основанием для списания

материальных ценностей со склада. Исходя из плановой потребности в тех или иных

материальный ценностях, отдел снабжения выписывает лимитно-заборные карты в

двух экземплярах на месяц (квартал, полугодие, год) с отрывными месячными

талонами на фактический отпуск. Один экземпляр карты передается потребителю

(цеху), а второй – на склад. В каждом экземпляре указываются установленный

лимит, наименование, номенклатурный номер материалов, шифр затрат и другие

данные. Отпуск материалов в производство осуществляется складом при

предъявлении представителем цеха своего экземпляра лимитно-заборной карты.

Кладовщик отмечает в обоих экземплярах дату и количество отпущенных материалов,

после чего выводит остаток лимита. По окончании месяца оба экземпляра

лимитно-заборных карт передают в бухгалтерию предприятия для отражения расхода

материалов на соответствующих счетах бухгалтерского учета. В лимитно-заборной

карте ведется также учет возврата материалов, не использованных в производстве.

При этом никаких дополнительных документов не составляется.

Лимитно-заборные карты

способствуют усилению контроля за отпуском материалов со склада в пределах

предусмотренного лимита и резко сокращают число разовых документов. Однако их

применение не позволяет контролировать использование материалов непосредственно

в производстве. Данному требованию отвечают такие типовые первичные документы,

как акт-требование на замену (дополнительный отпуск) материалов формы № М-10 и

раскройные карты. Последние документы на данном предприятии не используются, и

в целях совершенствования учета и повышения контроля за расходованием

материалов непосредственно в производстве можно предложить их применение.

Внедрение ЭВМ в процесс

оформления первичных документов может являться одним из наиболее эффективных

путей совершенствования первичного учета. С этой целью необходимо

автоматизировать складской учет, что позволит механизировать обработку

информации о внутреннем перемещении материальных запасов, понизить вероятность

ошибок при перенесении информации из первичных документов в регистры

бухгалтерского учета, а также сократить количество первичной учетной

документации, что, в свою очередь, будет способствовать повышению точности и

оперативности учета движения материальных ценностей на предприятии.

Следующим важным звеном в

организации учета и контроля расходования материальных ценностей на

производство является выбор аналитического учета материалов согласно

требований, изложенных в нормативных документах по бухгалтерскому учету.

2.2 Аналитический учет

материалов и его связь с бухгалтерским учетом

Переходя к рассмотрению

порядка организации учета материалов по местам хранения и в бухгалтерии, необходимо

отметить, что одного законодательного акта ПБУ 5/01 для этих целей

недостаточно.

Поэтому в преамбуле ПБУ

5/01 записано: «Настоящее положение является элементом регулирования

бухгалтерского учета в РФ и должно применяться с учетом других положений по

бухгалтерскому учету». Таким законодательным актом являются «Основные положения

по бухгалтерскому учету материалов на предприятиях и стройках», утвержденное

Минфином СССР от 03.04.74 №103. Им определено, что организация учета материалов

на складах и в бухгалтерии зависит от метода учета материалов, который

предусматривает порядок и последовательность ведения учета материалов, виды

учетных регистров, их количество, взаимосверку показателей.

Также согласно ПБУ 1/98

«Учетная политика организаций» от 30.12.99 №107н способ организации

аналитического учета материалов на предприятии должен быть в обязательном

порядке отражен в его учетной политике, которая не может быть изменена в

течении отчетного года, а следовательно должна быть принята еще до его начала.

Аналитический учет

материалов организуется по местам их хранения (складам), по каждому материально

ответственному лицу, по каждому номенклатурному номеру материала в

количественном и стоимостном выражении.

Выбор наиболее эффективного

способа организации аналитического учета материальных ценностей зависит от

конкретной деятельности предприятия, его размеров и финансовых возможностей. Он

должен быть основан на следующих предпосылках:

– классификация

материалов в зависимости от их роли в процессе производства;

– система кодирования

различной номенклатуры, необходимой для учета движения материалов;

– современное состояние

складского хозяйства;

– разработка

прогрессивных технико-экономических норм хранения и отпуска материалов;

–механизация и автоматизация

операций учета движения материалов.

Группировка материалов по

роли в процессе производства недостаточна для всестороннего контроля за

состоянием и движением материалов, поэтому внутри групп и подгрупп материалы

показываются в разрезе отдельных видов, марок, сортов и типоразмеров. С этой

целью разрабатывается номенклатура (перечень) потребляемых в производстве

материалов, которые являются одной из предпосылок рациональной организации

учета материалов на предприятии.

Номенклатура – это

систематизированный перечень наименований материалов, полуфабрикатов, запасных

частей, топлива и др. материальных ценностей, используемых в данной

организации. Номенклатура материальных ценностей должна содержать следующие

данные о каждом материале:

– технически правильное

наименование (в соответствии с общими стандартами – ГОСТ);

– полную характеристику

(марка, сорт, размер, единица измерения и пр.);

– номенклатурный номер –

условное обозначение в виде цифрового кода, заменяющее по существу

перечисленные признаки.

Номенклатурный номер

строится по-разному. Он может состоять из шести знаков, имеющих следующую

структуру:

ХХУКАА,

где ХХ – номер балансового счета;

У – номер группы;

К – номер подгруппы;

АА – порядковый номер материала

в подгруппе;

или из восьми знаков:

ХХУКААВВ,

где ХХ – номер балансового счета;

У – номер субсчета;

К – номер группы

производственных запасов;

АА – номер подгруппы в каждой

группе;

ВВ – порядковый номер

материалов в подгруппе.

Число знаков в шифре

должно быть минимальным, но достаточным для того, чтобы охватить важнейшие

признаки всего перечня применяемых материалов.

На ООО «Енисей» шифровка

материалов происходит по следующей схеме:

ХХУУУУ,

где ХХ – код группы (номер субсчета);

УУУУ – порядковый номер

материала внутри группы.

Например, 040279 «ПНД - 273»,

010578

«Сталеалюминевая лента АС-15»,

054325 «Подшипник

320».

Номенклатурный номер

указывается на каждом документе по движению материалов, что позволяет не

допускать ошибок при оформлении приходных и расходных документов склада и

бухгалтерии. Номенклатура материалов, в которой указаны цена за единицу

учитываемых материалов, называется номенклатурой-ценником. Он представляет

собой систематизированный перечень материалов, применяемых на предприятии, и

используемый в качестве справочника почти всеми отделами предприятия.

На ООО «Енисей» шифровка

материалов происходит по упрощенной схеме. Ввиду большого объема видов

материальных ресурсов, используемых на предприятии, в целях совершенствования

учета целесообразно предложить более детальное кодирование на подгруппы, что

значительно облегчит поиск материалов на складе.

Важнейшим условием

правильной организации учета материалов и обеспечения их сохранности служит

хорошее состояние складского хозяйства. Помещения складов должны быть

изолированы, оборудованы сигнализацией, необходимым количеством стеллажей,

ячеек, поддонов, средствами механизации и измерительными приборами. Внутри

склада каждая группа, подгруппа и вид материалов должны храниться в

определенном месте в соответствии со строго продуманной системой. К каждому

месту хранения прикрепляется материальный ярлык (ф. №М-36). На ООО «Енисей»

приказом руководителя предприятия устанавливается материальная ответственность

лиц, работающих на складе. С ними заключаются договоры о материальной

ответственности.

Порядок учета материалов на

складе и его связь с учетом материалов в бухгалтерии определяется выбранным

предприятием методом учета материалов. Метод предусматривает порядок и

последовательность ведения учета материалов, виды учетных регистров, их

количество, взаимосверку показателей.

Существуют несколько

разновидностей методов учета материалов:

-

количественно-суммовой;

-

с помощью отчетов

материально ответственных лиц;

-

оперативно-бухгалтерский

(сальдовый) метод.

В настоящее время наиболее

прогрессивным методом учета материалов является оперативно-бухгалтерский. Его

основные принципы следующие:

-

оперативность и

бухгалтерская достоверность количественного учета при помощи карточек

складского учета, которые ведутся материально ответственными лицами;

-

систематический

контроль работников бухгалтерии за правильным и своевременным

документированием операций по движению материалов на складах;

-

осуществление

учета движения материалов бухгалтерией только в денежном выражении по учетным

ценам и по фактической себестоимости по группам материалов и местам их

хранения;

-

систематическая

взаимосверка данных складского и бухгалтерского учета путем сопоставления

остатков материалов по данным складского и бухгалтерского учета.

На ООО «Енисей» применяется

комбинированный метод аналитического учета материалов, соединяющий

прогрессивность сальдового и достоверность количественно-суммового, так как в

данном случае бухгалтерия ведет учет движения материалов не только в денежном,

но и натуральном выражении.

Схема организации

комбинированного метода аналитического учета приведена на рисунке 3.

Рисунок 3 - Организация взаимосвязи

складского и бухгалтерского учета на ООО «Енисей»

При этом методе учета

бухгалтерия предприятия открывает и выдает под расписку в журнале регистрации

заведующему складом карточки складского учета типовой формы №М-17 (приложение

Л) на каждый номенклатурный номер материала. В них характеризуется материал,

место его хранения, отражается движение и остаток, а также показывается норма

запаса, необходимая для контроля за состоянием складских запасов и др. Записи в

карточки производятся на основании оформленных в установленном порядке

документов по приходу и расходу материальных ценностей, как правило, в день

совершения операций только в натуральном выражении. После каждой записи

выводится новый остаток. Карточки хранятся в кладовых в специальных ящиках, они

располагаются по группам материальных ценностей, а внутри них – по

номенклатурным номерам. Хранение карточек в разрезе групп облегчает их поиск и

ускоряет разноску данных приходно-расходных документов.

В дальнейшем ООО «Енисей»

можно предложить внедрение персональных компьютеров и соответствующего

программного обеспечения непосредственно в кладовых предприятия, что

значительно облегчит труд заведующих складов, так как в этом случае отпадает

необходимость ведения складских карточек, их успешно может заменить дискета с

их данными и, кроме того, уменьшится вероятность арифметических ошибок.

Работники бухгалтерии

систематически, но не реже одного раза в неделю непосредственно на складе в

присутствии заведующего складом, проверяют правильность и своевременность

разноски сведений из первичных документов в карточки складского учета и

подтверждают это своей подписью. Выявленные расхождения и ошибки здесь же

устраняются. Одновременно с этим работник бухгалтерии производит приемку

первичных документов, а завскладом – их сдачу.

Недостатком работы

бухгалтерии ООО «Енисей» является то, что бухгалтер принимает первичные

документы по движению материальных ценностей от заведующих складов без

оформления реестра сдачи документов на приход и расход материалов типовой формы

№ М-13, и в целях совершенствования учета и контроля расхода материалов на

производство представляется целесообразным предложить ввод реестра формы № М-13

для контроля за полнотой сдачи первичных документов заведующими кладовых в

бухгалтерию.

По окончании месяца

заведующий склада переносит остатки материальных ценностей по каждому

номенклатурному номеру в «Ведомость учета остатков материалов на складе» формы,

разработанной предприятием по данным карточек складского учета в разрезе групп

материалов. Все данные только в натуральном выражении.

Первичные документы по

приходу и расходу материалов поступают в бухгалтерию, где они, прежде всего,

подвергаются контролю по существу операций и правильности их оформления. На

каждый вид и сорт материалов открывают карточки аналитического учета, в которых

записывают на основании первичных документов операции по поступлению и расходу

материалов. Эти карточки являются элементом аналитического учета в бухгалтерии

и отличаются от карточек складского учета лишь тем, учет материалов в них ведут

не только в натуральном, но и в денежном выражении. Наличие таких карточек

облегчает поиск ошибок и расхождений в данных бухгалтерского и складского

учета.

По окончании месяца по

итоговым данным всех карточек составляют оборотные ведомости (приложение М) и

сверяют их с оборотами и остатками на соответствующих синтетических счетах и

данными карточек складского учета.

Для переноса итоговых записей в

регистры синтетического учета и непосредственно в Главную книгу применяется

Ведомость № 10 «Движение материалов в денежном выражении», разработанная

предприятием (приложение Н). Это основной регистр, отражающий движение ТМЦ в

группировках, обеспечивающих:

-

контроль за

сохранностью материалов по листам их хранения;

-

поступление и

остатки материалов в разрезе синтетических счетов и групп материалов – по

учетным ценам и по фактической себестоимости;

-

показатели для

расчета сумм и процентов транспортно-заготовительных расходов или отклонений

фактической себестоимости от плановых цен по группам материалов;

-

расчет

фактической себестоимости окончательного расхода материалов, отпуск со складов,

расход цехов, остатки ценностей в цехах, на общезаводских складах по

фактической и учетной стоимости.

Все операции по движению

материалов должны быть отражены соответствующими проводками в бухгалтерском

учете. Бухгалтерский учет материальных ценностей на производство опирается на

ряд принципов и подчинен соответствующим требованиям, изложенным в нормативных

документах, инструкциях, методических рекомендациях по его организации.

2.3 Синтетический учет

наличия и движения материалов

Бухгалтерский учет

материальных ценностей базируется на методических принципах, указанных в плане

счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий,

утвержденной приказом МФ РФ от 31.10.00 № 94н (с изменениями и дополнениями).

Согласно этому документу материальные ценности, необходимые для

производственной деятельности предприятия, учитываются на активном, балансовом,

инвентарном счете 10 «Материалы», который предназначен для обобщения информации

о наличии и движении принадлежащих предприятию сырья, материалов, топлива,

запасных частей, тары и т.п. ценностей.

Приведенная ранее

классификация материалов по их назначению и применению в производственном

процессе используется в бухгалтерском учете для организации синтетического

учета. Каждая группа материалов учитывается на соответствующем счете и

субсчете.

В соответствии с принятой

учетной политикой на ООО «Енисей» предусмотрены следующие субсчета к счету 10

«Материалы»:

10-1 «Сырье и материалы»;

10-2 «Покупные полуфабрикаты и

комплектующие изделия»;

10-3 «ТЗР»;

10-4 «Тара и тарные

материалы»;

10-5 «Запасные части»;

10-6 «Отходы производства».

На субсчете 10-1 «Сырье и

материалы» учитываются наличие и движение сырья и материалов, принадлежащих

предприятию.

Субсчет 10-2 «Покупные

полуфабрикаты и комплектующие изделия» предназначен для учета наличия и

движения покупных полуфабрикатов и готовых комплектующих изделий, приобретаемых

предприятием для комплектования выпускаемой продукции.

Субсчет 10-3 «ТЗР»

применяется для учета транспортно-заготовительных расходов предприятия,

связанных с приобретением материалов.

На субсчете 10-4 «Тара и

тарные материалы» учитываются наличие и движение всех видов тары, а также

материалов, предназначенных для изготовления тары (картона, полиэтилена и др.).

На субсчете 10-5 «Запасные

части» учитываются наличие и движение приобретенных и изготовленных для нужд

основной деятельности запасных частей (в основном, для оборудования и

транспортных средств).

Субсчет 10-6 «Отходы

производства» предназначен для учета наличия и движения отходов производства

(стружки, обрезков и др.) и неисправимого брака.

Учет материалов ведется в

денежном выражении с обязательной систематической инвентаризацией фактического

наличия их по местам хранения. Остатки ценностей и их приход записываются по

дебету счетов, а расход, отпуск – по кредиту – в суммах фактической

себестоимости.

Материальные ценности

поступают на склад не только от поставщиков, но и от подотчетных лиц

(хозяйственные и канцелярские товары), от своих вспомогательных производств,

изготовляющих для собственных нужд инструменты, специальные штампы,

приспособления. Кроме того, приходуются на склад как поступления сэкономленное

цехами сырье, материалы, отходы производства, от брака продукции и от

ликвидации основных средств.

Учет и контроль за

расходованием товарно-материальных ценностей – одна из важных задач

бухгалтерского учета.

Все первичные документы на

расход и отпуск материалов группируются бухгалтерией в разрезе синтетических

счетов, субсчетов, мест использования и направления затрат. Данные, образующие

фактическую себестоимость поступивших материалов, в бухгалтерском учете

отражаются в разных журналах-ордерах (№ 1, 3, 6, 7, 10/1), а суммируются в

Главной книге. Фактическую себестоимость израсходованных материалов записывают

в журналах-ордерах № 10 и 10/1 и в Главной книге.

Хозяйственные операции по движению

материалов с отражением сумм на счетах бухгалтерского учета представлены в

таблице 1.

Формирование фактической

себестоимости материалов может осуществляться следующими способами:

1.Фактическая себестоимость материалов

формируется непосредственно на счете 10 «Материалы».

2. Фактическая себестоимость

материалов формируется с использованием дополнительных счетов:

-

15 «Заготовление

и приобретение материалов»;

-

16 «Отклонение в

стоимости материалов».

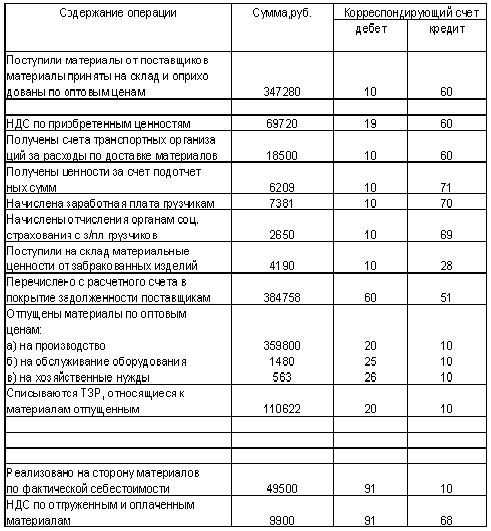

Таблица 1 - Корреспонденция счетов по

счету 10 «Материалы» на ООО «Енисей» за октябрь 2005г.

Способ формирования

фактической себестоимости заготовления материалов должен быть закреплен в

учетной политике предприятия.

Аналитический учет по счету

10 организуется по отдельным наименованиям материалов и местам их нахождения.

Особенность аналитического

учета материалов по оптовым ценам рассмотрим на следующем примере с

использованием данных по движению материалов на ООО «Енисей» за октябрь 2005г.

8 октября 2005г. на

предприятие поступило 3,0 т сталеалюминевой ленты по накладной поставщика ООО

«Сигма +». Стоимость материала в ценах поставщика составила 159060руб., включая

НДС – 26110руб. Материал был доставлен транспортной компанией. 10 октября

2005г. предприятием был получен счет-фактура от транспортной компании,

выставленный за услуги по доставке этого материала. Стоимость услуг

транспортной компании составила 2400руб., включая НДС – 400руб. В учете ООО

«Енисей» были сделаны следующие проводки:

8 октября 2005г.:

Д-т 10-1 «Сырье и материалы»

К-т 60 «Расчеты с поставщиками и

подрядчиками» – 130550руб. –

оприходован материал,

полученный от

поставщика;

Д-т 19 «Налог на добавленную

стоимость по приобретенным ценностям»

К-т 60 «Расчеты с поставщиками и

подрядчиками» – 21758руб. –

учтен НДС по

оприходованному материалу.

Таким образом, фактическая

себестоимость материала, сформированная

8 октября 2005г., составила 130550руб.

10 октября 2005г.:

Д-т 10-3 «Сырье и материалы»

К-т 76 «Расчеты с разными дебиторами

и кредиторами» – 2000руб. –

отнесены транспортные

расходы, связанные с приобретением

материала, на

фактическую себестоимость материала;

Д-т 19 «Налог на добавленную

стоимость по приобретенным ценностям»

К-т 76 «Расчеты с разными дебиторами

и кредиторами» – 333руб. –

учтен НДС по

транспортным расходам.

Значит, фактическая

себестоимость материала, сформированная 10 октября 2005г., составила 132550руб.

(130550 + 2000).

Как видно из примера,

формирование фактической себестоимости заготовления материалов происходит не

единовременно. Поэтому материал может быть списан в производство еще до того,

как будет окончательно сформирована его фактическая себестоимость.

Сталеалюминевая лента была

отпущена в производство 9 октября 2005г.

9 октября 2005г.:

Д-т 20 «Основное производство»

К-т 10-1 «Сырье и материалы» –

130550руб. –

списан материал в

производство;

10 октября 2005г.:

Д-т 20 «Основное

производство»

К-т 10-1 «Сырье и

материалы» – 130550руб. –

К-т 10-1 «Сырье и

материалы» – 130550руб. –

сторнировано списание

материала в производство в связи с