Учет и анализ расчетов с поставщиками и подрядчиками

ФЕДЕРАЛЬНОЕ АГЕНТСТВО ПО ОБРАЗОВАНИЮ

УЛЬЯНОВСКИЙ ГОСУДАРСТВЕННЫЙ

ТЕХНИЧЕСКИЙ УНИВЕРСИТЕТ

Дипломная работа

Тема: Учет и анализ расчетов с поставщиками и подрядчиками (на

примере ООО «Грани»)

Студент

(ка) Горбунова Ирина Сергеевна

______________

(подпись)

Руководитель к.э.н.,

проф. Иванова Людмила Ивановна ______________

(подпись)

Рецензент

Феоктистова Надежда Михайловна____________

(подпись)

Допустить к защите ГАК

Зав. кафедрой

_______________________

«___» ___________ 2006 г.

Ульяновск

2006

Содержание

Введение………………………………………………………………………………...3

Глава 1 Основы организации расчетов………………………………………………..6

1.1 Нормативно - правовая база и

принципы организации расчетов………………..6

1.2 Формы безналичных расчетов и их

применение………………………………...12

Глава 2 Состояние учета и аудит

расчетов с поставщиками и подрядчиками в ООО «Грани»…………………………………………………………………………………26

2.1 Общая характеристика

предприятия……………………………………………..26

2.2 Учет расчетов с поставщиками и

подрядчиками………………………………..37

2.3 Аудит организации внутреннего

контроля и состояния учета расчетов с поставщиками и подрядчиками……………………………………………………….46

2.4 Основные направления

совершенствования учета расчетов с поставщиками и подрядчиками…………………………………………………………………………..56

Глава 3 Анализ расчетов

организации с поставщиками и подрядчиками…………59

3.1 Анализ и оценка организации

кредиторской и дебиторской задолженности….59

3.2 Анализ и пути повышения

платежеспособности организации………………....65

Заключение……………………………………………………………………………..71

Список использованных источников…………………………………………………75

Приложения…………………………………………………………………………….79

Введение

Эффективность руководства деятельностью предприятия полностью

зависит от способности вовремя получать полную, точную, объективную, достаточно

детальную экономическую информацию. Это достигается правильным ведением

бухгалтерского и налогового учета. Дебиторская и кредиторская задолженность –

неизбежное следствие существующей в настоящее время системы денежных расчетов

между организациями, при которой всегда имеется разрыв времени платежа с

момента перехода права собственности на товар, между предъявлением платежных

документов к оплате и временем их фактической оплаты.

Между обоими видами задолженности есть много общего, но имеются и

определенные различия. Общее состоит в том, что как кредиторская, так и

дебиторская задолженность основаны на разрыве во времени между товарной сделкой

и ее оплатой и, следовательно, на функции денег как средства платежа. Различия

между ними возникают из-за особенностей функционирования каждой разновидности

долговых обязательств.

Актуальность

темы данной дипломной работы обусловлена тем, что постоянно совершающийся

кругооборот хозяйственных средств вызывает непрерывное возобновление многообразных

расчётов. Одним из наиболее распространённых видов расчётов являются расчёты с

поставщиками и подрядчиками за сырьё, материалы, товары и прочие материальные

ценности.

Учет расчетов с

поставщиками и подрядчиками является важным элементом в системе бухгалтерского

учета. Данный вид учета обеспечивает информацией, необходимой внутренним и

внешним пользователям бухгалтерской отчетности для контроля за соблюдением

законодательства Российской Федерации при осуществлении организацией

хозяйственных операций и их целесообразностью, наличием и движением имущества и

обязательств, использованием материальных, трудовых и финансовых ресурсов в

соответствии с утвержденными нормами, нормативами и сметами, обеспечивает

контроль за состоянием дебиторской и кредиторской задолженности, способствует

своевременной выверке расчетов с дебиторами и кредиторами для исключения

просроченной задолженности.

Целью дипломной работы является совершенствование действующей на

предприятии ООО «Грани» организации учета и контроля расчетов с поставщиками и

подрядчиками на основе анализа его состояния.

Для достижения цели поставлены следующие задачи:

-

проанализировать нормативную базу, регламентирующую организацию

учета и контроля расчетов с поставщиками и подрядчиками;

- рассмотреть теоретические

основы организации учета и контроля расчетов с поставщиками и подрядчиками.

- исследовать

порядок документального оформления операций по учёту расчётов в ООО «Грани»;

- отразить

особенности синтетического учёта расчётов с поставщиками и подрядчиками;

- провести

анализ состава и структуры дебиторской и кредиторской задолженности;

- выявить пути улучшения состояния расчетов с

поставщиками и подрядчиками.

Объектом

исследования является ООО «Грани». Выбор данной организации обусловлен

актуальностью и популярностью у населения производимого организацией продукта.

Предмет анализа – учет расчетов с поставщиками и подрядчиками.

Результатом исследования являются выводы о необходимости проведения

значительной по объему правотворческой и научной работы, а также предложения,

направленные на совершенствование учета и контроля расчетов с поставщиками и

подрядчиками.

Методологической и технической основой для работы

послужили: Федеральный Закон «О бухгалтерском учете», Положение по введению

бухгалтерского учета и отчетности в РФ, Постановления Правительства РФ,

экономическая литература отечественных авторов, раскрывающая сущность,

принципы, методику бухгалтерского учёта и контроля расчётов с поставщиками и

подрядчиками, материалы периодической печати – журналы «Бухгалтерский учёт»,

«Всё для бухгалтера», «Главбух», а также первичная бухгалтерская документация и

учетные регистры ООО «Грани».

При проведении

данного анализа были использованы следующие приемы и методы:

- монографический

метод;

- прием

сравнения;

- факторный

анализ;

- балансовые

увязки;

- вертикальный и

горизонтальный анализ.

Теоретическая

значимость настоящей дипломной работы для конкретного предприятия – ООО «Грани»

– состоит в оптимизации работы управленческого персонала, а также в увеличении

эффективности работы предприятия, основанных на новых подходах к учету и

контролю расчетов с поставщиками и подрядчиками, совершенствование на

предприятии системы бухгалтерского и налогового учета расчётов с поставщиками и

подрядчиками.

Глава 1 Основы организации расчетов

1.1 Нормативно - правовая

база и принципы организации расчетов

В Российской Федерации, так же как и в других странах,

разрабатывается и действует своя национальная система бухгалтерского учета,

которая полно и точно отражает специфику экономических отношений и традиций

государства. Необходимость ведения бухгалтерского учета в организациях

различных видов деятельности определена Федеральным законом о бухгалтерском

учете [4].

К главным

законодательным источникам регулирования расчетов относятся: Гражданский кодекс

РФ, Гражданский процессуальный кодекс РФ, Арбитражный процессуальный кодекс

РФ, ФЗ «О Центральном Банке РФ (Банке России)», Положение ЦБР №2-П «О

безналичных расчетах в РФ» [34, с.348].

Принципы

организации расчетов - основополагающие начала их проведения. Соблюдение

принципов в совокупности позволяет обеспечить соответствие расчетов

предъявляемым требованиям: своевременности, надежности, эффективности.

Первый принцип -

правовой режим осуществления расчетов и платежей - обусловлен ролью платежной

системы как основного элемента любого современного общества. Все гражданские

правоотношения подразделяются на вещные и обязательственные [2,п.2,3,4].

Рыночный оборот по существу представляет собой совокупность различных обязательственных

отношений, связанных с исполнением определенных обязанностей конкретными

должниками в пользу кредиторов. Выполнение обязательств предприятиями, частными

лицами, государством обеспечивается благодаря платежной системе. В литературе

высказана позиция, что безналичные расчеты - это не движение денежных средств,

а движение денежных обязательств. При этом объем требований клиента к банку

отражается на его расчетном (текущем) счете. На корреспондентских счетах

банков отражаются уже суммы требований к банкам-корреспондентам, основным из

которых является Банк России. Сложность и важность расчетных взаимоотношений

предопределяют необходимость установления единообразия посредством

регулирования. Базой последнего служит комплекс законов и подзаконных актов

(указов Президента, постановлений правительства), а также нормативных актов тех

государственных органов, которым поручено выполнять функцию регулирования

расчетов. Развитие международных расчетов в связи с либерализацией

внешнеэкономической деятельности обусловливает необходимость использования

соответствующих конвенций и нормативных актов.

Главный

регулирующий орган платежной системы - Центральный банк Российской Федерации

(Банк России). Согласно вышеуказанному закону о нем среди трех его основных

задач, изложенных в начале закона, значится обеспечение эффективного и

бесперебойного функционирования системы расчетов. На Банк России возложены:

- установление

правил, сроков и стандартов осуществления расчетов и применяемых при этом

документов,

- координация,

регулирование и лицензирование организации расчетных, в том числе клиринговых,

систем [4].

Организация

расчетов в той или иной стране во многом обусловлена и сложившимися

традициями, деловыми обыкновениями и банковскими обычаями в использовании

различных элементов платежной системы на основе постоянного и единообразного

их применения. Так, в США, Канаде, Великобритании, Франции предпочтение

отдается дебетовым переводам, в Германии, Нидерландах, Швеции, Бельгии, Японии

- кредитовым переводам. В России до революции было широко развито вексельное

обращение. В связи с массовостью расчетных операций условия многих из них

унифицируются. Банком России установлены единые требования к оформлению

расчетных документов и утверждены стандарты этих документов [19, с.392].

Второй принцип -

осуществление расчетов преимущественно по банковским счетам. Наличие последних

как у получателя, так и плательщика - необходимая предпосылка расчетов.

Безналичные расчеты ведутся юридическими лицами и гражданами через банк, в

котором им открыт соответствующий счет. Для расчетного обслуживания между

банком и клиентом заключается договор банковского счета - самостоятельный

двусторонний (участники имеют как права, так и обязанности)

гражданско-правовой договор [2].

Согласно

Федеральному закону «О банках и банковской деятельности» (ст. 30) в договоре

должны быть указаны процентные ставки по кредитам и вкладам (депозитам),

стоимость банковских услуг и сроки их выполнения, в том числе сроки обработки

платежных документов, имущественная ответственность сторон за нарушение

договора, включая ответственность за нарушение обязательств по срокам

осуществления платежей, а также порядок его расторжения и другие существенные

условия договора. Клиенты вправе открывать необходимое им количество

расчетных, депозитных и иных счетов в любой валюте в банках с их согласия, если

иное не установлено федеральным законом.

Банки и другие

кредитные учреждения для проведения расчетов между собой открывают

корреспондентские счета - друг у друга (заключается договор корреспондентского

счета) и в обязательном порядке - в учреждениях Банка России (договор на

расчетное обслуживание банка) [26, с.144].

Третий принцип -

поддержание ликвидности на уровне, обеспечивающем бесперебойное осуществление

платежей. Соблюдение этого принципа - залог четкого безусловного выполнения

обязательств. Все плательщики (предприятия, банки и т.п.) должны планировать

поступления, списания средств со счетов, предусмотрительно изыскивать недостающие

ресурсы (путем получения кредита или продажи активов) с целью своевременного

выполнения долговых обязательств.

Четвертый

принцип - наличие акцепта (согласия) плательщика на платеж. Данный принцип

реализуется путем применения:

- либо

соответствующего платежного инструмента (чека, простого векселя, платежного

поручения), свидетельствующего о распоряжении владельца на списание средств;

- либо

специального акцепта документов, выписанных получателями средств (платежных

требований-поручений, платежных требований, переводных векселей) [28, с.448].

Вместе с тем

законодательством предусмотрены случаи бесспорного (без согласия плательщиков)

списания средств: недоимок по налогам и другим обязательным платежам - на

основании исполнительных листов, выданных судами, некоторых штрафов по

распоряжениям взыскателей и др., а также безакцептного списания за тепловую и

электрическую энергию, коммунальные и другие услуги.

Пятый принцип -

срочность платежа - вытекает из самой сути рыночной экономики, неотъемлемым условием

которой является своевременное и полное выполнение платежных обязательств.

Подробное толкование срока, его начала и окончания (включая нерабочий день),

определенного периодом времени, порядок совершения действий в последний день

срока даны в первой части Гражданского кодекса РФ [2, ст. 190-195], а значение

этого принципа заключается в том, что непрерывно расходуемые средства на

производство товаров, оказание услуг должны возмещаться за счет платежей

покупателей в сроки, предусмотренные заключенными договорами. Сбои в

соблюдении сроков платежей ведут к нарушению кругооборота средств и, в

конечном счете к платежному кризису.

Принцип

срочности относится не только ко времени (периоду) оплаты счетов за товары и

услуги, но и к составной части этого периода - времени выполнения банками услуг

по проведению расчетных операций. В форме бухгалтерского баланса предприятия

дебиторская задолженность в активах и кредиты банков, займы в пассивах

показываются с подразделением на долгосрочные (свыше одного года) и

краткосрочные (до одного года).

В современных

условиях платежного кризиса этот принцип фактически не выдерживается. Проблема

соблюдения рассматриваемого принципа может быть решена путем преодоления

платежного кризиса и развития всех остальных принципов, особенно излагаемых

далее.

Шестой принцип -

контроль всех участников за правильностью совершения расчетов, соблюдением

установленных положений о порядке их проведения - подразделяется на

предварительный, текущий, последующий, внутренний и внешний контроль. Так,

акционерные общества открытого типа, банки и другие кредитные организации,

страховые организации, биржи, инвестиционные и иные фонды, создающиеся за счет

частных, общественных и государственных средств (взносов), обязаны публиковать

годовую бухгалтерскую отчетность не позднее 1 июня года, следующего за отчетным

[19, с.392].

Имеются

определенные особенности в проведении контроля со стороны предприятий и

банков. В частности, банки, выступая посредниками между продавцами и

покупателями, налоговыми органами, населением, бюджетом, внебюджетными

фондами, контролируют соблюдение ими установленных правил расчетов.

Руководствуясь интересами, обслуживаемых клиентов, особенно необходимостью

поддержания устойчивой кредитоспособности фирм, банки нередко, особенно на

Западе, принимают на себя весь контроль за проведением расчетов. В частности,

они осуществляют комплекс услуг по управлению денежной наличностью: составление

кассовых смет, инкассацию чеков и счетов дебиторов, тщательный контроль за

движением средств и размещение на рынке свободных ресурсов.

В международной

практике именно обслуживание счетов клиентов и комиссии за дополнительные

услуги приносят банку львиную долю доходов. Многие российские банки переходят к

подобной системе работы, усиливая свой капитал с клиентами. Все больше получает

развитие финансовый менеджмент клиента как система управления денежными

потоками клиентов, позволяющая обеспечивать оптимальные финансовые решения как

для банков - сбалансирование ликвидности и диверсификацию вложений, так и для клиента

- финансовое обеспечение коммерческой деятельности и инвестирование

высвобождающихся средств [32, с.156].

Специфический

характер носит контроль банков за проведением расчетов между ними самими.

Однако, как

показывает практика, контроль участников рыночных отношений за выполнением

договорных обязательств в силу неразвитости финансового менеджмента на

предприятиях должным образом не налажен. Не отрегулирован механизм и правового

контроля со стороны государства за соблюдением правил игры предприятиями

различной формы собственности. Эти причины, в свою очередь, стали одними из

главных в образовании платежного кризиса. Отсюда ослаблено применение всех

остальных принципов расчетов.

С принципом

взаимного контроля участников расчетов тесно связан седьмой принцип - их

имущественной ответственности за несоблюдение договорных условий. Суть этого

принципа заключается в том, что нарушения договорных обязательств в части

расчетов влекут применение гражданско-правовой ответственности в форме

возмещения убытков, уплаты неустойки (штрафа, пени), а также иных мер

ответственности. Надлежащий контроль позволяет предотвратить неисполнение

обязательств как своих, так и контрагентов, а если они не выполнены последними,

- практически полностью возместить причиненные убытки и тем самым ослабить

негативные последствия. Возможности для этого значительно расширились благодаря

совершенствованию законодательства, значительно дополнившего прежние (до

перехода к рынку) меры воздействия за невыполнение денежных обязательств [36,

с.136].

В связи с

внедрением рыночных основ в экономику России, пожалуй, ни в одной сфере

экономических отношений, за исключением налоговой, не было принято столько

законов и подзаконных актов, как в области расчетных взаимоотношений. Основное

место среди них занимают акты по усилению имущественной ответственности за

нарушение обязательств при осуществлении расчетов. В Гражданском кодексе значительно

усилена ответственность за неисполнение денежного обязательства [2, ст. 295].

Дальнейшее

развитие получило правовое регулирование процесса взыскания недоимок по

налогам: отнесение к числу первоочередных платежей; установление пени за

просрочку платежа 0,7% суммы за каждый день просрочки; принятие порядка

бесспорного взыскания недоимки по платежам в бюджет в виде обращения на суммы,

причитающиеся от его дебиторов, а также на имущество недоимщиков и др.

Взаимные

претензии между плательщиком и получателем средств рассматриваются обеими

сторонами без участия банковских учреждений. Спорные вопросы решаются в суде,

третейском суде и арбитраже. Претензии к банку, связанные с выполнением

расчетно-кассовых операций, направляются клиентами в письменной форме в

обслуживающий их банк. Последний ведет переписку по этим претензиям с другими

банками, и, при необходимости, с участием РКЦ [7, с.257].

Самое большое

количество претензий и исков, предъявляемых в связи с неисполнением

обязательств по договорам, объясняется ненадлежащим исполнением или

неисполнением условий расчетов за товар. Недостаточная ответственность

недобросовестных получателей продукции стала одной из причин несвоевременных

платежей. Множество нарушений и экономических преступлений связано с

расчетами, а также с использованием счетов в банках.

Подытоживая

изложение двух последних взаимосвязанных между собой принципов организации

безналичных расчетов, следует отметить, что пока еще не налажена целостная

система контроля за сферой расчетов со стороны коммерческих и центрального

банков, Министерства финансов РФ, Министерство налогов и сборов РФ, Прокуратуры

РФ и других органов. Во многом это связано со становлением новых условий

деятельности самих этих органов применительно к рыночной экономике, а также

недостатками в создании соответствующей законодательной базы.

1.2 Формы безналичных расчетов

и их применение

Расчеты —

неотъемлемая часть процесса хозяйствования экономического субъекта.

Осуществление их, их своевременность, пропорциональность и своевременная

регистрация являются объектом оперирования системы бухгалтерского учета [39,

с.573]. Являясь формализованным отображением экономического, расчеты

осуществляют вторичную в экономическом отношении операцию — согласование

взаимных требований (интересов) экономических субъектов, играя при этом

первичную роль в отношении значимости полноты осуществления данной операции.

Безналичные

расчеты - это движение средств между контрагентами с целью погашения

обязательств в безналичной форме.

Участники

хозяйственной сделки имеют право выбрать любую форму безналичных расчетов с

учетом конкретных хозяйственных операций. Вся система расчетов строится так,

чтобы создавались благоприятные условия для совершения платежей и ускорения

кругооборота средств. Задержка в расчетах лишает поставщиков выручки от

реализации, затрудняет выполнение производственных и хозяйственных задач. При

задержке платежей у покупателей образуется кредиторская задолженность и

нарушаются важнейшие принципы хозяйствования.

В современных

условиях рекомендуются следующие формы безналичных расчетов:

- платежными

поручениями;

- чеками;

- аккредитивами;

- расчеты по инкассо

[5, с.414].

Безналичные

расчеты могут быть также организованы с использованием векселя и пластиковой

карточки. В настоящее время на территории РФ расчеты платежными поручениями

являются основной формой безналичных расчетов.

Все расчетные

документы вне зависимости от формы должны соответствовать требованиям

установленных стандартов и содержать следующую

информацию:

- наименование

расчетного документа;

- номер

расчетного документа, число, месяц, год его выписки;

- номер корсчета,

БИК и название банка плательщика;

- наименование

плательщика и номер его расчетного счета в банке, а также его идентификационный

номер налогоплательщика (ИНН);

- наименование

получателя средств, номер его расчетного счета и ИНН;

- наименование,

номер корсчета и БИК банка получателя;

- назначение

платежа;

- сумму платежа

обозначенную цифрами и прописью;

- на первом

экземпляре поручения проставляется оттиск печати [11, с.407].

Расчетные

документы принимаются к исполнению при наличии подписей лиц, имеющих право

подписи при совершении расчетно-денежных операций по счетам в банке. Расчетные

документы по операциям, предпринимателем без образования юридического лица,

принимаются к исполнению при наличии в них одной подписи, указанной в карточке,

с образцом подписи, без оттиска печати. Расчетные документы принимаются к

исполнению независимо от их суммы. Прием документов производятся в дни в

зависимости от времени работы банка с клиентами. При этом документы, принятые

банком в течении операционного дня, проводятся в этот же день. За

несвоевременное или неправильное списание средств со счета владельца, а также

за несвоевременное или неправильное зачисление сумм, причитающихся клиенту, он

владелец счета в праве потребовать от банка уплаты в свою пользу штрафа в

размере 0,5 % несвоевременно зачисленной и списанной суммы за каждый день

задержки, если иное не предусмотрено договором между банком и владельцем счета.

Расчетные документы предоставляются в количестве экземпляров, необходимом для

банка и всех участвующих в расчетах сторон [40, с.544].

Помарки и

подчистки в расчетных документах не допускаются. Списание средств со счета

плательщика производится только на основании первого экземпляра документа или

на основании документа переданного по телефаксу. При использовании систем типа

“Клиент-банк” списание средств может происходить по электронной копии

платежного документа.

Выбор наиболее

рациональной формы расчетов позволяет сократить разрыв между временем получения

покупателями товарно-материальных ценностей и совершением платежа,

ликвидировать образование необоснованной кредиторской задолженности и рост

остатков товарно-материальных ценностей в пути.

Платежные

поручения действительны в течение десяти дней со дня их выписки (день выписки

при этом в расчет не берется) и принимаются от плательщика к исполнению только

при наличии средств на счете, если иное (получение ссуды для совершения

платежа) не оговорено между банком и владельцем счета.

По

договоренности сторон платежи поручениями могут быть срочными, досрочными и

отсроченными [45, с.420]. Срочный платеж совершается при авансовых платежах,

т.е. до отгрузки товара; после отгрузки товара, т.е. путем прямого акцепта

товара; либо при частичных платежах при крупных сделках. Досрочный и

отсроченный платежи возможны в рамках договорных отношений без ущерба для финансового

положения сторон.

В целях гарантии

платежа поставщик может внести в условия сделки акцепт платежного поручения.

Поручение акцептуется банком путем депонирования (бронирования) суммы

поручения на отдельном балансовом счете. На акцептованном поручении делается

соответствующая отметка, подтверждающая депонирование средств для оплаты.

Акцептованные платежные поручения принимаются к исполнению только в полной

сумме. Получение с них сдачи наличными или обмен на наличные не допускается.

Сфера расчетов платежными поручениями, акцептованными банком, в настоящее время

ограничена оплатой почтовых, телефонных и телеграфных услуг, разовых операций

по перевозке грузов и пассажиров. К недостаткам данной разновидности расчетов

платежными поручениями относят значительное усложнение и удлинение

документооборота и отвлечение средств из хозяйственного оборота клиента.

Расчеты по

аккредитивам. Аккредитив — поручение банка покупателя иногороднему банку

поставщика производить оплату счетов поставщика за отгруженный товар или

оказанные услуги на условиях, предусмотренных в аккредитивном заявлении

покупателя [49, с.354].

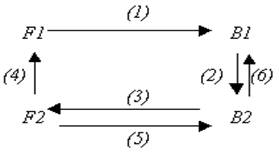

Схема документооборота отражается на рисунке 1.

Рисунок 1 –

Документооборот по аккредитивной форме расчетов

Здесь при

осуществлении операций по аккредитиву участвуют:

F1 – покупатель

(плательщик, аккредитиводатель);

F2 – поставщик

(бенефициар по аккредитиву);

B1 –

банк-эмитент, открывающий аккредитив;

B2 – банк

поставщика (банк-корреспондент по месту нахождения бенефициара).

Отношения,

складывающиеся в процессе выставления и исполнения аккредитива:

– обращение F1 в

банк В1 с просьбой об открытии аккредитива; депонирование соответствующих

денежных сумм;

– аккредитивная

телеграмма или почтовый аккредитив;

– извещение об

открытии аккредитива;

– товар;

– реестр счетов,

товарно-транспортные документы; зачисление средств на счет в В2;

– реестр счетов,

товарно-транспортные документы; списание суммы со счета депонированных средств

в В1 [28, с.448].

Каждый аккредитив

имеет характерную степень обеспечения и по форме содержит указание на момент

принятия риска. Так, должно быть ясно, является ли он отзывным или безотзывным

(при отсутствии явного указания аккредитив считается, согласно ГК РФ,

отзывным).

Отзывной аккредитив

может быть изменен или аннулирован в любой момент банком-эмитентом В1 (по

указанию покупателя F1) без предварительного согласования с поставщиком F2.

Безотзывный

аккредитив не может быть изменен без согласия бенефициара F2 и ответственных

банков, если выполнены условия аккредитива.

Очевидно, что

для поставщика наиболее надежным является безотзывный аккредитив,

подтвержденный к тому же обслуживающим банком. Это означает обязательство банка

В2 в дополнение к обязательству банка В1 по платежу, то есть гарантии

независимо от того, может ли банк-эмитент представить возмещение. Кроме того,

аккредитивы могут открываться двух видов: покрытые и непокрытые.

Покрытый

аккредитив (депонированный) соответствует предварительному представлению в

распоряжение банка-корреспондента В2 покрытия в сумме аккредитива на срок

действия обязательств. В этом случае депонирование средств возможно также за

счет ссуды покупателя в своем банке. Отметим, что не предусмотрено выставление

аккредитива частично за счет собственных средств и частично за счет банковской

ссуды В.

Договором между

потребителем и поставщиком устанавливается постоянная, плановая сумма стоимости

продукции или услуг, подлежащая оплате ежедневно. В согласованные сроки расчеты

регулируются, т.е. сопоставляются выплаченные суммы с фактическим объемом

(стоимостью) полученной продукции или услуг. Излишне уплаченные суммы могут

засчитываться в последующих платежах или возвращаться покупателю, а недостающие

— доплачиваться. Данные расчеты ведутся у поставщика на счете 62 «Расчеты с

покупателями и заказчиками», субсчет 2 «Расчеты по плановым платежам».

Дебетуется счет на суммы выполненных обязательств, т.е. причитающихся сумм с

покупателей, а кредитуется на суммы поступивших платежей. Аналитический учет

организуется в ведомости № 7 в разрезе каждого дебитора, а синтетический — в

журнале-ордере № 11 «Обороты по кредиту» [13, с.356].

Расчеты по

аккредитивам и особым счетам учитываются на счете 55 «Специальные счета в

банках», субсчет 1 «Аккредитивы». Аналитический и синтетический учет этих

расчетов организуется в журнале-ордере № 3 на основании выписок банка.

Рассматриваемая

форма расчетов в международной практике представлена в основном непокрытыми

(гарантированными) аккредитивами, когда платежи поставщику гарантируют банки

[7, с. 257]. С предприятиями-плательщиками, своевременно выполняющими

обязательства перед банками и поставщиками, могут заключаться договоры на

открытие гарантированных аккредитивов. Банк-эмитент в таком случае

предоставляет исполняющему банку право списывать платежи по аккредитиву в

пользу поставщика со своего корреспондентского счета.

Следует сказать,

что применение аккредитивов и в России может оказаться вполне перспективным

делом. По крайней мере, оно выглядит эффективнее по сравнению с предварительной

оплатой, которая превратилась по существу в преобладающую форму гарантии

платежа. В то же время необходимо учитывать сложность и высокую стоимость

аккредитивной формы расчетов.

Преимущества для

участвующих в расчетах сторон также достаточно очевидны. Для поставщика речь

идет о гарантиях своевременности и полноты получения платежа, а для покупателя

– получения заказанной продукции в соответствии с предусмотренными договором

условиями.

Расчеты

платежными поручениями (переводами). Платежное поручение — приказ банку о

перечислении с расчетного счета суммы денежных средств другому предприятию,

организации или учреждению [11, с.554]. Платежными поручениями оформляются:

платежи в доход бюджета, страховым компаниям; перечисление торгующим

организациям сумм, удержанных из заработной платы рабочих и служащих за товары.

Поручения при местных и иногородних расчетах принимаются банком на любую сумму.

Переводы

используют для перечислений заработной платы, алиментов на конкретных лиц. На

переводы составляется список с указанием получателя, сумм и назначения

перевода. На общую сумму включенных в список переводов выписывается платежное

поручение. Расходы по переводу денег могут включаться в сумму поручения или

оплачиваться на почте наличными деньгами. Платежное поручение вместе со списком

представляется в банк, где его акцептуют. Акцептованное банком платежное

поручение со списком сдается почтовому отделению, которое оформляет прием

переводов.

Расчеты чеками. Расчетный

чек – это ценная бумага, выполненная владельцем счета в банке на бланке

установленного образца, содержащая поручение банку произвести по ее

предъявлении платеж указанной суммы третьему лицу [40, с.544]. Чековые книжки

предприятия получают в своем банке. Чеки действительны в течение 10 дней, не

считая даты выписки, к оплате принимаются чеки на разные суммы.

По денежным

чекам из банка выдаются наличные деньги, а по расчетным чекам осуществляются

безналичные платежи.

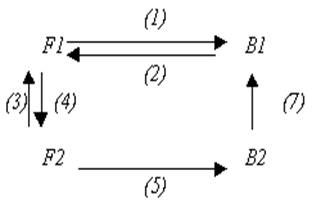

Документооборот

при чековой операции представлен на рисунке 2.

Рисунок 2 - Документооборот по чековым операциям

F1 – покупатель;

F2 – поставщик;

B1 – банк

покупателя;

B2 – банк

поставщика;

В данном случае

имеем следующие отношения:

– заявление F1

на получение чековой книжки в банке В1 и депонирование соответствующих денежных

сумм;

– выдача чековой

книжки F1;

– получение

товара;

– выписка чека;

– сдача чека,

банк поставщика B2 производит зачисление денег на счет F2;

– документы на

списание средств, B1 производит списание суммы чека из депонированных средств.

Приведенная

схема, может быть, модифицироваться, например, когда банк избирает для

предприятий, своевременно выполняющих свои обязательства, форму соглашения о

выдаче чековых книжек без депонирования средств [27, с.448]. В этом случае банк

гарантирует (за свой счет) платежи по чекам даже в случае отсутствия средств у

чекодателя.

Расчеты по

инкассо. Инкассо - вид банковской операции по передаче денежных средств от

одних клиентов другим, от плательщиков получателям. В банк от лица клиентов, которые обязаны

оплатить купленные ими товары и предоставленные им услуги, переводятся по разным платежным

документам (чекам, векселям и другим) причитающиеся в оплату денежные средства [10, с.358]. Банк зачисляет эти средства на счета тех

своих клиентов, которые их должны получить в оплату за выполненные работы и услуги. Так что инкассо — это посредническая

банковская операция по передаче денежных средств от плательщика к получателю

через банк с зачислением этих

средств на счет получателя. Клиент, отправивший товар, оказавший услугу другому клиенту, за

что ему полагается оплата, предъявляет в банк на инкассо (для оплаты) платежное

требование к клиенту-плательщику. За проведение инкассовой операции банк взимает плату с клиентов.

Документарное

инкассо при импорте товаров (работ, услуг) представляет меньшую степень

надежности для зарубежного контрагента, чем аккредитивная форма расчетов,

поскольку при инкассовой форме расчетов банк не принимает на себя обязательств

по оплате. Тем не менее, документарное инкассо обычно применяется:

- при наличии

доверительных отношений между торговыми партнерами;

- при расчетах

незначительными денежными суммами [11, с.554].

Основные

преимущества инкассо по сравнению с другими формами расчетов:

-

товарораспорядительные документы вручаются импортеру банком только против их

оплаты либо акцепта тратты;

- гибкость

проведения расчетов и отсутствие многих формальных требований позволяют легко и

без задержек проводить расчетные операции;

- тарифы на инкассо, как

правило, ниже, чем на аккредитив.

Подобная форма

расчетов предполагает определенные риски и должна подстраховываться

доверительными отношениями контрагентов. В таком контексте, например, для

поставщика риск несвоевременной оплаты счетов может быть уменьшен за счет

получения определенных гарантий от покупателя. В договоре можно использовать в

таком случае различные правовые средства обеспечения обязательств по оплате

(поручительства, банковской гарантии, залог и т.п.).

С тех пор, как

получили развитие средства связи, ускоряющие доставку документов, началось

снижение уровня рисков, связанных с замедлением оборачиваемости средств из-за

разрыва во времени между отгрузкой товара и получением выручки.

Помимо форм

расчетов можно говорить о способах и видах платежа. Выделяются следующие

способы платежа:

- перечисление

денежных средств с расчетных и других счетов плательщиков на счета получателей;

- зачет взаимных

требований плательщиков и получателей (клиринг) с перечислением на

соответствующие счета участников зачета лишь не зачтенной суммы;

-

гарантированный платеж получателя, который может осуществляться банком из

средств специально созданного депозита плательщика, а также без такового [42,

с.400].

По видам

выделяются следующие платежи:

- полной суммой;

- частями;

- по сальдо

взаимных требований.

Зачет взаимных

требований. В сложной системе хозяйственных связей существует возможность

появления встречных потоков движения товарно-материальных ценностей и услуг.

Эта ситуация служит основой применения такой специфической формы безналичных

расчетов как зачет взаимных требований, т.е. перечисление со счета одной

организации на счет контрагента только разницы (сальдо) встречных требований.

Основное преимущество данной формы безналичных расчетов состоит в

относительной простоте и экономичности.

К зачету могут

быть представлены различные расчетные документы: платежные

требования-поручения, платежные поручения, расчетные чеки и др. При зачете

взаимных требований происходит резкое сокращение движения средств. Они

требуются только в сумме разницы, оставшейся после зачета.

Зачеты взаимных

требований бывают постоянно действующие и разовые [49, с.354]. Постоянно

действующие периодические расчеты по сальдо производятся обычно один раз в

десять дней между двумя хозяйственными организациями на основе встречных,

примерно равных поставок. Оба участника зачетов ведут у себя счета взаимных

расчетов, на которых учитываются все суммы к платежам. Расчетные документы не

сдаются в банк, а направляются сразу покупателю с отражением их суммы на счете

взаимных требований. Периодически представители сторон выверяют счета взаимных

расчетов, устанавливают, в чью пользу имеется сальдо, и на эту сумму выписывают

либо платежное поручение, либо другой расчетный документ, который совершает

традиционный документооборот.

Разовые зачеты

взаимных требований между двумя юридическими лицами осуществляются в том

случае, если одна сторона при совершении платежа в пользу другой стороны имеет

к ней встречные требования и претензии. Незачтенный остаток средств погашает

сторона, которая должна была больше заплатить. Разовые групповые зачеты могут

проводить банки на определенную дату (конец квартала, начало года) для

устранения образовавшейся взаимной просроченной задолженности юридических лиц

по расчетам друг с другом.

При проведении

взаимозачета каждому предприятию следует определить свою позицию в данной

схеме. В том случае, если конкретное предприятие в результате взаимозачета

получает товар, то при его передачи в счет закрытия кредиторской задолженности,

или в момент получения денежных средств за него возникает момент реализации

транзитного товара.

Расчеты в

порядке плановых платежей. В современной экономической литературе существуют

различные подходы к трактовке расчетов в порядке плановых платежей. Нередко их

рассматривают как разновидность расчетов платежными поручениями, поскольку

именно этот документ является основным видом платежного документа, используемого

в расчетах плановыми платежами [17, с.259]. Однако это отнюдь не означает, что

при расчетах плановыми платежами не могут использоваться иные расчетные

документы (чеки, векселя).

Итак, при

равномерных и постоянных поставках между поставщиками и покупателями расчеты

между ними могут осуществляться в порядке плановых платежей на основании

договоров (соглашений) с использованием в расчетах платежных поручений.

Поставщик по

условиям договора берет на себя обязательство отгружать продукцию покупателю в

установленных размерах и в определенные сроки исходя из согласованного графика

поставок. Покупатель обязуется в сроки, определенные договором (ежедневно или

периодически), производить плановые платежи исходя из периодичности платежей

и планового объема поставок.

При переходе на

расчеты плановыми платежами стороны сделки направляют в обслуживающие их банки

копии соглашений с реквизитами контрагента сделки, с указанием длительности расчетных

периодов, сроков перечисления платежей, указаниями счетов, с которых будут

производиться платежи и на которые будут зачисляться средства, сроки выверки и

порядок завершения расчетов.

На каждый

плановый платеж выписывается и передается банку отдельный документ - платежное

поручение (выписываемое покупателем) (приложение Р).

Ежемесячно

проверяется правильность осуществления платежей, их соответствие стоимости

фактически отгруженной продукции или оказанных услуг. Один из участников

сделки, определенный договором, контролирует расчетные отношения. Перерасчеты

производятся в зависимости от результатов уточнения расчетов, отдельным

платежным поручением (при недоплате) или зачислением разницы в счет будущих

платежей (при переплате). Плановые платежи сводят к минимуму разрыв во времени

между отгрузкой продукции и поступлением денежных средств за нее, упрощают

технику расчетов, дают возможность сторонам более четко регулировать свой

денежный оборот [40, с.544]. Обязательным условием успешного применения данной

формы расчетов являются стабильное финансовое состояние и высокая теснота

связей между участниками сделки, что достаточно проблематично в современный

период перехода к рынку.

Отгрузка

продукции, товаров, работ, услуг, основных средств, нематериальных активов

одному конкретному покупателю при одновременном получении от него взамен

встречных товаров, работ, услуг, основных средств, нематериальных активов на

такую же сумму относится к товарообменным операциям на чисто бартерной

(компенсационной) основе [26, с.144]. При этом взаиморасчеты между

предприятиями производятся без привлечения рублевого или валютного эквивалента,

то есть без посредничества банка. Бартерная сделка, при которой одна сторона

поставила больше товаров, чем получила в обмен, то есть с доплатой наличными

либо через банк, относится к обычным товарообменным операциям. Бартерные

операции могут быть как внутренние (между двумя российскими предприятиями), так

и внешнеэкономические, то есть между организациями и предприятиями разных

стран.

С 1 января 2006

года при товарообменных сделках на основании подпункта 2 пункта 1 статьи 167

Налогового кодекса организация должна начислять НДС со стоимости полученных от

контрагента товаров, если еще не отгрузила в его адрес свою продукцию. В такой

ситуации у нее возникает налоговая база в соответствии с пунктом 1 статьи 154

Налогового кодекса РФ. Право на вычет НДС по приобретенным товарам при бартере

появляется только после того, как покупатель отгрузит товары в адрес

поставщика. В этом случае сумма налога, подлежащая вычету, определяется исходя

из балансовой стоимости отгруженных товаров (п. 2 ст. 172 Налогового кодекса

РФ).

Завершая

рассмотрение общих положений об учете расчетных операций, следует отметить, что

для обобщения информации обо всех видах расчетов предприятия с различными

юридическими и физическими лицами, а также внутрихозяйственных расчетов

применяется целая группа специальных счетов, в частности:

1. Расчеты по

товарным операциям, то есть охватывают: предприятие поставляет свою продукцию

или закупает товарно-материальные ценности у

других предприятий.

2. Расчеты по

нетоварным операциям, которые связаны только с движением денежных средств.

Например, заработная плата, перечисления налогов в бюджет, внебюджетные фонды и

пр.

Выбор формы

расчетов в основном определяется:

- характером

хозяйственных связей между контрагентами;

- особенностью

поставляемой продукции и условиями ее приемки;

-

местонахождением сторон сделки;

- способом

транспортировки грузов;

- финансовым

положением юридических лиц [26, с.144].

Выбор форм

должен контролироваться банком на соответствие установленным правилам ведения

расчетов. Банк должен рекомендовать клиентам руководствоваться при установлении

форм расчетов необходимостью максимального их ускорения, упрощения

документооборота, исключения встречного перераспределения средств между контрагентами.

Все безналичные

расчеты на территории РФ осуществляются через РКЦ (расчетно-кассовые центры) ЦБ

РФ и коммерческие банки-корреспонденты, с использованием корреспондентских

счетов банков в ЦБ РФ и коммерческих банках-корреспондентах.

Глава 2 Состояние учета и аудит расчетов с поставщиками и

подрядчиками в ООО «Грани»

2.1 Общая характеристика

предприятия

Общество с ограниченной ответственностью ООО «Грани» действует в соответствии с

Гражданским Кодексом РФ, Федеральным Законом «Об обществах с ограниченной

ответственностью» от 08.02.1998 года № 14-ФЗ, Учредительным Договором от

03.04.1998 года и Уставом.

ООО «Грани» является юридической организацией,

созданной как добровольный союз учредителей для осуществления совместной

хозяйственной деятельности путем объединения их вкладов, с целью создания

совместного производства и реализации хлебобулочной продукции.

Общество является юридическим лицом,

имеет уставный капитал, самостоятельный баланс, расчетный счет.

Место нахождения Общества:

Ульяновская обл., г. Инза, ул. Ломоносова д. 16.

Основные функции

ООО «Грани»: производство, реализация хлеба, хлебобулочных, кондитерских,

макаронных изделий и их хранение.

Свою продукцию

ООО «Грани» реализует по договорным, свободным, оптово-отпускным ценам.

Главная цель организации хлебопекарни

– повышение эффективности производства, удовлетворение общественных

потребностей и получение прибыли.

Задачи:

1. Изучение конъюнктуры рынка и умение адаптировать развитие

производства под постоянно меняющуюся конъюнктуру рынка.

2. Обеспечение оперативного регулирования объема и

номенклатуры производства, что позволяет приспосабливаться к колебаниям спроса

на продукцию.

3. Обеспечение высокого качества продукции.

4. Увеличение производственной мощности предприятия и

улучшение его использования.

5. Обеспечение средствами производства и организация их

ремонта.

6. Внедрение безотходных технологий, сертификации качества,

совершенствование организации внутризаводского транспорта, структуры

производственного процесса.

ООО «Грани»

ведет оперативный и бухгалтерский учет и статистическую отчетность в

установленном законом порядке.

Органами управления общества

являются:

|

Общее

собрание участников

|

|

|

|

Директор

|

|

|

|

Ревизионная

комиссия

|

Рисунок

3 - Органы управления ООО «Грани»

Высшим органом

ООО «Грани» является общее собрание участников общества. Общее собрание

участников может быть очередным и внеочередным.

Текущее руководство деятельностью

общества осуществляет директор. Между обществом и директором заключается

трудовой договор. Контроль за деятельностью директора осуществляет ревизионная

комиссия в составе трех членов.

Производственный процесс

хлебопекарного предприятия не является однородным, он состоит из многих

разнообразных взаимосвязанных частичных процессов, протекающих в различных

цехах, на участках и рабочих местах. Эти процессы проходят в основном,

вспомогательном и в обслуживающих хозяйствах.

Основное производство охватывает

процессы, непосредственно связанные с превращением исходного сырья в готовую

продукцию. Оно занимает центральное место во всей производственной деятельности

предприятия.

Вспомогательное производство состоит

из процессов материального и технического обслуживания основного производства.

К этому производству относятся ремонт оборудования; производство всех видов

энергии (электричества, пара, холода); изготовление тары, упаковочных

материалов и литографической продукции; проведение производственных

экспериментов.

Вспомогательное производство имеет

ограниченную связь с основным производством, оно призвано обеспечить его

планомерную и бесперебойную работу.

Обслуживающие хозяйства в отличие от

указанных производств никакой продукции не дают, а выполняют операции по транспортировке

и хранению сырья, материалов и готовой продукции (транспорт, склады,

экспедиция).

Особенностями хлебопекарного

производства является:

1.Объем производства находится в

постоянной зависимости от спроса населения.

2. Готовая продукция реализуется в

течение суток и не подлежит длительному хранению.

3. Предприятие работает

круглосуточно. Каждая смена имеет законченный цикл производства и свою

продукцию поставляет на склад.

4. Нормы расходов, то есть закладки

муки, вспомогательных материалов и топлива, регламентируются рецептурой,

которая разрабатывается на каждый вид продукции.

5. Между весом готовых изделий и

весом израсходованной муки на производство. Разница называется припеком.

6. Пропорциональное отношение веса

готовых изделий к весу израсходованной муки называется выходом.

Для достижения главной цели и

основных задач в производственной деятельности, необходимо, чтобы предприятие

было обеспечено всеми трудовыми и материальными ресурсами (предметом труда,

орудием труда и трудом человека).

В задачи материально-технического

обеспечения ООО «Грани»

входит:

—

своевременное

обеспечение предприятия сырьем, материалами и другими ресурсами для

бесперебойной и ритмичной его работы;

—

правильный выбор

поставщиков с целью сокращения расходов, связанных с заготовкой и перевозкой;

—

рациональное

использование складского и транспортного хозяйства, а также организация учета

сырья и материалов;

—

сокращение

организационно-технических средств и отходов при доставке, хранении сырья и

материалов.

Предприятие на основе изучения

конъюнктуры рынка, возможностей потенциальных партнеров, информации о движении

цен организует материально-техническое обеспечение своего производства и

капитального строительства путем приобретения ресурсов на рынке товаров и

услуг.

Приобретение ресурсов на рынке

товаров и услуг осуществляется предприятием непосредственно у производителей, в

оптовой торговле, у организаций материально-технического снабжения, у

индивидуальных частных предпринимателей, а также в других посреднических

организациях.

Ведущим технологическим оборудованием

в хлебопекарной промышленности является печь. Она определяет производительность

всей поточной линии.

В качестве ведущих машин применяются

такие машины, которые выполняют важнейшие стадии (операции) и после прохождения

которых предмет труда становится готовым продуктом или полуфабрикатом с большой

степенью готовности.

Ведущая машина потока определяет

производственное задание каждому рабочему месту потока.

Хлебопекарня оборудована двумя

поточными линиями с двумя печами системы СТЛ-2,24.

Хранение муки бестарное. Способ

тестоведения – опарный. Имеется тестомесительная машина типа Тасема с

подкатными дежами емкостью 330л. Деление теста производится делителями марки

Кузбасс. Округление теста – округлительными машинами ХТО. В цехе два шкафа

окончательной расстойки А2-ХРВ с отраслевыми инструкциями по определению

производственной мощности действующих предприятий.

Количество материальных ресурсов

определяется путем умножения нормы расходов на соответствующий объем

производства продукции.

Стоимость сырья определяется

умножением оптово-отпускной цены по договорным и протоколам по каждому виду

сырья на количество соответствующего вида сырья.

В хлебопекарной промышленности выход

хлеба определяется на 100кг муки. Остальные компоненты рассчитываются по

рецептуре на эти 100кг муки. Хлебобулочная продукция изготавливается из муки

высшего сорта и муки смешанной валки.

Готовая продукция хлебозавода

отпускается по оптово-отпускным ценам и реализуется оптом в розничные магазины

г. Инза и по населенным пунктам Инзенского района. Оптовая цена хлебопекарной

промышленности включает оптовую цену предприятия (полную себестоимость

продукции и прибыль предприятия), налог на добавленную стоимость, акцизы и

налог с продаж.

Руководство хлебопекарни самостоятельно

определяет для себя источники и поставщиков товара (сырья, материалов для

производства хлебобулочных изделий). Выполнение договорных обязательств о

поставке материальных ресурсов между поставщиками и хлебопекарней довольно

успешно. Перевыполнение договорных обязательств в 2004 году по сравнению с

планом на 2% и в 2005 году – на 1%, связано с увеличением продукции.

В целях создания условий для

непрерывной и равномерной работы предприятие располагает определенными

производственными запасами сырья, материалов и другим. Текущие производственные

запасы создаются на предприятии в целях обеспечения его бесперебойной работы в

период между двумя очередными поставками сырья и материалов и определяются

путем умножения среднесуточного расхода данного вида сырья и материалов на

установленный интервал (количество дней) между очередными поставками их на

предприятие согласно договору о поставках. Страховой (или гарантийный) запас в

отличие от текущего производственного запаса является величиной постоянной и

используется предприятием лишь тогда, когда им полностью израсходован текущий

запас и восстанавливается до установленного размера.

Товарная продукция включает стоимость

готовых изделий, полуфабрикатов, предназначенных для реализации на сторону и

подлежащих к оплате.

Ассортимент изделий по печам ООО «Грани» в настоящее время представлен в

таблице 1.

Фактический объем реализации – это

стоимость отгруженной продукции, оплаченной в свободных оптовых ценах.

Таблица 1 - Ассортимент выпуска

продукции ООО «Грани» за 2004 -2005 гг.

|

Ассортимент

|

2004г.

|

2005г.

|

Изменения

|

|

выработка, тонн

|

в % к итогу

|

выработка, тонн

|

в % к итогу

|

по абсолютному значению, тонн

|

в %

|

|

Хлеб из муки смешанной валки

|

817,65

|

64,5

|

873

|

65,5

|

55,35

|

6,8

|

|

В том числе:

|

|

|

|

|

|

|

|

Хлеб дарницкий

|

817,65

|

64,5

|

873

|

65,6

|

55,35

|

6,8

|

|

Булочные изделия из муки в/с

|

417,65

|

33

|

422,3

|

31,7

|

4,65

|

1,1

|

|

В том числе:

|

|

|

|

|

|

|

|

Хлеб белый

|

121,53

|

9,6

|

122,6

|

9,2

|

1,07

|

0,9

|

|

Батон нарезной

|

122,7

|

9,7

|

123,8

|

9,3

|

1,1

|

0,9

|

|

Батон с изюмом

|

122,7

|

9,7

|

123,8

|

9,3

|

1,1

|

0,9

|

|

Рожок городской

|

20,35

|

1,6

|

20,35

|

1,5

|

-

|

-

|

|

Булка черкизовская

|

30,37

|

2,4

|

31,75

|

2,4

|

1,38

|

4,5

|

|

Кондитерские изделия

|

20

|

1,6

|

23,2

|

1,7

|

3,2

|

16

|

|

В том числе:

|

|

|

|

|

|

|

|

Рулет с маком

|

8,8

|

0,7

|

10

|

0,8

|

1,2

|

13,6

|

|

Пряники дорожные

|

3,6

|

0,3

|

4,6

|

1

|

27,8

|

|

Пряники городские

|

3,6

|

0,3

|

4,6

|

0,3

|

1

|

27,8

|

|

Печенье круглое

|

2

|

0,2

|

2

|

0,2

|

-

|

-

|

|

Печенье песочное

|

2

|

0,2

|

2

|

0,2

|

-

|

-

|

|

Прочая продукция

|

12

|

0,9

|

12

|

0,9

|

-

|

-

|

|

В том числе:

|

|

|

|

|

|

|

|

Макаронные изделия

|

12

|

0,9

|

12

|

0,9

|

-

|

-

|

|

Итого хлеба и хлебобулочных изделий

|

1267,3

|

100

|

1330,5

|

100

|

63,2

|

5

|

Расширение ассортимента

хлебобулочных изделий – это один из факторов повышения эффективности

производства.

Анализ таблицы 1 показывает, что основную долю к общей выработке

хлебобулочных изделий составляет хлеб дарницкий, так как удельный вес его к

общей структуре в 2005 году составил 64,5 %, а в 2004 году – 65,6 %.

Наблюдается рост объема выпуска

продукции в 2005 году – на 55,4 т или на 1 %, в том числе:

–

хлеб дарницкий –

выработка – на 55,35т;

–

на булочные

изделия (батон нарезной, батон с изюмом, хлеб белый) – на 4,65т;

–

на кондитерские

изделия – на 3,2 т.

Это связано с ростом спроса населения

на хлебобулочные изделия, стабильностью качества, улучшением организации труда,

более эффективным использованием оборудования, сокращением потерь брак и непроизводственных

затрат.

В таблице 2 представлены показатели,

характеризующие производство и реализацию продукции ООО «Грани».

Таблица 2 - Показатели,

характеризующие производство и реализацию продукции ООО «Грани»

|

Показатели

|

2004г.

|

2005г.

|

2005г.

|

|

|

план

|

план

|

к 2004 г., %

|

к плану, %

|

|

1. Объем производства в

натуральном выражении, всего, тыс. руб.

|

1267,3

|

1300

|

1330,5

|

105

|

102,3

|

|

|

В том числе:

|

|

|

|

|

|

|

|

— хлебобулочные изделия

|

1235,3

|

1280

|

1295,3

|

104,9

|

101,2

|

|

|

— кондитерские изделия

|

20

|

23

|

23,2

|

116

|

100,9

|

|

|

— прочая продукция

|

12

|

12

|

12

|

100

|

100

|

|

|

2. Товарная продукция, всего, тыс. руб.

|

7070

|

8000

|

8040

|

113,7

|

100,5

|

|

|

В том числе:

|

|

|

|

|

8000

|

|

|

— хлебобулочные изделия

|

6700

|

7500

|

7600

|

113,4

|

101,3

|

|

|

— кондитерские изделия

|

240

|

320

|

340

|

141,7

|

106,3

|

|

|

— прочая продукция

|

10

|

95

|

97

|

97

|

102,1

|

|

|

3. Объем реализованной

продукции, тыс. руб.

|

7070

|

8000

|

8040

|

113,7

|

100,5

|

|

|

4. Средняя цена тонны

выпущенной продукции, руб.

|

5580

|

5900

|

6040

|

115

|

102,4

|

|

|

5. Реализованная

продукция к товарной продукции, %

|

100

|

100

|

100

|

х

|

х

|

|

Анализ таблицы 2 показывает, что объем

производства хлебопекарни в 2005 году по сравнению с 2004 годом увеличился на 5%, в том числе

хлебобулочная продукция – на 4,9%, кондитерские изделия – на 16%. Это связано с

увеличением численности населения и ростом спроса на хлеб. С ростом объема

производства растет объем реализованной продукции на 13,7%.

С увеличением затрат на выпуск

продукции, средняя цена тонны выпущенной продукции в 2005 году по сравнению с

2004 годом возросла на 15%, а с планом – на 2,4%. Рост объема продукции связан

с расширением ассортимента хлебобулочных изделий.

Общество несет ответственность

по своим обязательствам всем принадлежащим ему имуществом. Общество не отвечает

по обязательствам своих участников. Результаты деятельности предприятия

получают денежную оценку в системе показателей финансовых результатов.

Обобщенно наиболее важные показатели финансовых результатов деятельности

предприятия представлены в отчете о прибылях и убытках.

Рассмотрим

экономические показатели предприятия ООО «Грани» (таблица 3). Данные

таблицы 3 показывают, что выручка

за период с 2004 по 2005 год возросла на 5,8%, что повлекло соответственное увеличение затрат,

включенных в себестоимость, (на 5,4%). Увеличение валовой прибыли происходит в результате

увеличения заказов на

продукцию, цен на выполнение работ, услуг. Предприятие стало заниматься не только производственной

деятельностью, но и торговой (продажа товаров). Уменьшение фондоотдачи в 2005 году обусловлен

превышением темпов роста

стоимости основных фондов над темпами роста выручки предприятия (5,8 %).

Это обусловлено тем, что

предприятие недавно образовалось, поэтому идет резкий рост основных фондов

(предприятие приобретает основные фонды для производства).

Фондоотдача понизилась на

92,4 %, следовательно, использование основных фондов признается неэффективным.

В 2005 году темп роста стоимости

оборотных средств по сравнению с 2004 годом уменьшился на 16%, такое уменьшение

было вызвано тем, что произошло уменьшение запасов ТМЦ.

В то же время коэффициент

оборачиваемости увеличился на 25,9 пункта от показателя 2004 года, что

обусловлено ростом выручки и уменьшением самих оборотных средств.

Таким образом, в 2005 году на ООО

«Грани» наблюдался рост деловой активности, в связи с падающим уровнем запасов.

Таблица 3 - Основные показатели экономической деятельности

ООО «Грани»

Показатели

|

2004 год

|

2005 год

|

|

Значение

показателя

|

Отклонение от 2004г.

|

|

Абсолютное, тыс. руб.

|

Темп роста, %

|

|

1. Выручка тыс.

руб.

|

4588

|

4855

|

276

|

105,8

|

|

2. Себестоимость продукции

тыс. руб.

|

4465

|

4708

|

243 .

|

105,4

|

|

3. Внереализационные

доходы, тыс.

руб.

|

-

|

-

|

-

|

-

|

|

4. Внереализационные

Расходы, тыс. руб.

|

1

|

14

|

13

|

в 1 4 раз

|

|

5. Прибыль от продажи

тыс. руб.

|

123

|

147

|

24

|

119,5

|

|

6. Среднегодовая

стоимость основных фондов тыс. руб.

|

24

|

334

|

310

|

1391,7

|

|

7. Фондоотдача, тыс.

руб.

|

191,2

|

14,5

|

-176,7

|

7,6

|

|

8. Рентабельность

основных фондов, %

|

3,875

|

0,335

|

-3,54

|

8,6

|

|

9. Среднегодовая стоимость

оборотных средств, тыс. руб.

|

424

|

356

|

-68

|

84

|

|

10.Коэффициент оборачиваемости

оборотных средств,

обороты

|

10,8

|

13,6

|

2,8

|

125,9

|

В 2005 году темп роста выручки

превышал темп роста среднегодовой стоимости оборотных средств, что повлекло за

собой рост деловой активности предприятия, в частности, увеличение коэффициента

оборачиваемости и уменьшение продолжительности оборота средств.

Уменьшение стоимости оборотных средств

произошло за счет уменьшения стоимости остатков готовой продукции, товаров для

перепродажи, остатков в незавершенном производстве и за счет уменьшения запасов

сырья.

Таблица 4 – Рентабельность производственной деятельности (окупаемость

издержек) ООО «Грани»

|

Показатели

|

2003 г.

|

2004 г.

|

2005 г.

|

|

Чистая

прибыль, тыс.руб.

|

74

|

93

|

112

|

|

Затраты

по реализованной продукции, тыс.руб.

|

3381

|

4465

|

4708

|

|

Рентабельность

производственной деятельности, %

|

0,022

|

0,021

|

0,024

|

Из

таблицы 4 видно, что рентабельность производственной деятельности невысокая, в 2005 г. увеличилась до 0,024%. Это связано с ростом прибыли.

Таблица 5 – Рентабельность

продаж ООО «Грани»

|

Показатели

|

2003 г.

|

2004 г.

|

2005 г.

|

|

Прибыль

от продаж, тыс.руб.

|

101

|

123

|

147

|

|

Выручка,

тыс.руб.

|

3482

|

4588

|

4855

|

|

Рентабельность

продаж, %

|

0,029

|

0,027

|

0,030

|

Исходя из

таблицы 5, можно сделать вывод, что рентабельность продаж также выросла с 0,29%

до 0,030%. Данные значения свидетельствуют о более эффективной работе

предприятия по сравнению с предыдущими годами. Данный факт объясняется тем, что

в течение 2004 года полная себестоимость производства и реализации продукции

росла более низкими темпами, чем выручка от реализации.

Таблица 6

– Рентабельность (доходность) собственного капитала ООО «Грани»

|

Показатели

|

2003 г.

|

2004 г.

|

2005 г.

|

|

Чистая

прибыль, тыс.руб.

|

74

|

93

|

112

|

|

Собственный

капитал, тыс.руб.

|

183

|

242

|

209

|

|

Рентабельность

капитала, %

|

0,405

|

0,385

|

0,536

|

Таблица 7 – Рентабельность

(доходность) заемного капитала ООО «Грани»

|

Показатели

|

2003 г.

|

2004 г.

|

2005 г.

|

|

Чистая

прибыль, тыс.руб.

|

74

|

93

|

112

|

|

Заемный

капитал, тыс.руб.

|

688,2

|

681,27

|

547,27

|

|

Рентабельность

капитала, %

|

0,107

|

0,136

|

0,205

|

Данные таблиц 6

и 7 показывают, что показатели рентабельности возрастают, причем рентабельность

собственного капитала выше, чем заемного. Это связано с тем, что привлекалась

большая доля заемного капитала.

Таблица 8 –

Рентабельность основных фондов ООО «Грани»

|

Показатели

|

2003 г.

|

2004 г.

|

2005 г.

|

|

Чистая

прибыль, тыс.руб.

|

74

|

93

|

112

|

|

Стоимость

ОФ, тыс.руб.

|

924

|

24

|

334

|

|

Рентабельность

ОФ,%

|

0,080

|

3,875

|

0,335

|

Таблица 9

– Рентабельность активов ООО «Грани»

|

Показатели

|

2003 г.

|

2004 г.

|

2005 г.

|

|

Чистая

прибыль, тыс. руб.

|

74

|

93

|

112

|

|

Сумма

активов, тыс. руб.

|

4731

|

1044,33

|

1127,45

|

|

Рентабельность

активов, %

|

0,016

|

0,089

|

0,07

|

Из приведенных таблиц 8 и 9 видно, что рентабельность основных фондов ООО

«Грани» недостаточно высока, т.е. они используются неэффективно. Рентабельность

активов низкая. Это говорит о том, что необходимо более эффективное вложение

активов.

2.2 Учет расчетов с поставщиками

и подрядчиками

Поставщик — это организация,

отгружающая свою продукцию покупателям. Взаимоотношения поставщика с

покупателями регулируются договорами. На материалы, поступающие по договорам

купли-продажи, поставки и другим аналогичным договорам, организация получает

от поставщика (грузоотправителя) расчетные документы: платежные требования,

платежные требования-поручения, счета, товарно-транспортные накладные и

сопроводительные документы (спецификации, сертификаты, качественные

удостоверения и др.).

Организация устанавливает

порядок приемки, регистрации, проверки, акцептования и прохождения расчетных

документов на поступающие материалы с учетом условий поставок, транспортировки

(доставки до организации), организационной структуры организации и функциональных

обязанностей подразделений (отделов, складов) и должностных лиц.

Для получения материалов со

склада поставщика или от транспортной организации (организации) уполномоченному

на то лицу выдаются соответствующие расчетные документы и доверенность на

получение материалов ф. М-2.

Например, ООО «Грани» выдало

доверенность ф. М-2 № 00000002 Тюрину А.П. на получение в ОАО «Пензмаш»

тестомесильной машины (приложение А).

Получение тестомесильной машины представлено

следующими документами:

- счет-фактура № 107396 от

04.05.06 на сумму 31552,21 руб. (приложение Б);

- товарная накладная № 1783 от

10.05.06 (приложение В);

- акт о приемке-передаче

объекта основных средств (тестомесильной машины) (приложение Г).

Доверенность от имени юридического

лица выдается за подписью его руководителя или иного лица, уполномоченного на

это учредительными документами, с приложением печати этой организации. Если

юридическое лицо осуществляет свою деятельность на основе государственной или

муниципальной собственности, то такая доверенность подписывается также главным

бухгалтером этой организации.

Выдачу доверенностей и контроль

за их использованием осуществляет бухгалтерия организации в соответствии с

инструкцией «О порядке выдачи доверенностей на получение товарно-материальных

ценностей и отпуска их по доверенности» в части, не противоречащей

Федеральному закону «О бухгалтерском учете». При оформлении доверенности должны

быть учтены требования ст. 185—187 ПС РФ.

Приемка материалов от

организаций транспорта и связи по количеству и качеству осуществляется с учетом

правил, действующих на транспорте и в органах связи соответственно и условий

договоров купли-продажи, поставки, перевозки груза и т. п.

В ООО «Грани»

установлен контроль за поступлением материалов (за отгрузкой поставщиками), а

также за выполнением договорных обязательств и производством расчетов с

поставщиками и покупателями.

При поступлении расчетных

документов в организацию необходимо:

- проверить соответствие данных

этих документов договорам поставки (другим аналогичным договорам) по

ассортименту, ценам и количеству материалов, способу и срокам отгрузки и

другим условиям поставки, предусмотренным договором;

- проверить правильность

расчетов в расчетных документах;

- акцептовать (оплатить)

расчетные документы полностью или частично либо мотивированно отказаться от

акцепта (оплаты);

- определять фактические размеры

ответственности в случае нарушения условий договора;

- передавать документы в

подразделения организации (бухгалтерскую службу, финансовый отдел и т.п.) в

сроки, предусмотренные правилами документооборота организации. Контроль за

своевременным оприходованием прибывших грузов осуществляется согласно решению

руководителя организации соответствующими подразделениями (отделом маркетинга

(материально-технического), бухгалтерской службой и т. п.) и (или) должностными

лицами. Поступившие в организацию счета-фактуры, товарно-транспортные

накладные, акты и др. сопроводительные документы на поступившие грузы

передаются соответствующему подразделению организации (отделу материально-технического

снабжения, складу и т.п.) как основание для приемки и оприходования

материалов.

В настоящее время организации

сами выбирают форму расчетов. Согласно учетной политике ООО «Грани» применяет

журнально-ордерную форму учета. ООО «Грани» ведет учет расчетов с поставщиками

на счете 60 «Расчеты с поставщиками и подрядчиками» в корреспонденции со

счетами учета денежных средств (50 «Касса» и 51 «Расчетный счет»).

Счет 60 «Расчеты с поставщиками

и подрядчиками» пассивный и предназначен для обобщения информации о расчетах с

поставщиками и подрядчиками за:

- полученные

товарно-материальные ценности, принятые выполненные работы и потребленные

услуги, включая предоставление электроэнергии, газа, пара, воды и т. п., а

также по доставке или переработке материальных ценностей, расчетные документы

на которые акцептованы и подлежат оплате через банк;

- товарно-материальные ценности,

работы и услуги, на которые расчетные документы от поставщиков или подрядчиков

не поступили (так называемые неотфактурованные поставки);

- излишки товарно-материальных

ценностей, выявленные при их приемке;

- полученные услуги по

перевозкам, в том числе расчеты по недоборам и переборам тарифа (фрахта) и

платежи за все виды услуг связи и др.

Поступление материалов в ООО

«Грани» осуществляется в следующем порядке:

- по договорам купли-продажи,

договорам поставки, другим аналогичным договорам в соответствии с действующим

законодательством;

- путем изготовления

материалов силами организации;

- путем внесения в счет

вклада в уставный (складочный капитал);

- путем получения организацией

безвозмездно (включая договор дарения).

ООО

«Грани» для сотрудничества с ООО «Сызранский мельничный комбинат» заключило с

ним договор на поставку муки, в случае, если поставка товара осуществляется