УпрДенежнАктивамиУЮТ2006

СОДЕРЖАНИЕ

Введение 3

1. Теоретические аспекты управления денежными активами

организации 6

1.1.

Сущность управления денежными активами организации и их классификация. 6

1.2.

Нормативно – правовое регулирование управления денежными активами организации 13

1.3.

Формирование денежных активов организации и управление ими. 25

2. Анализ управления денежными активами в ООО «Уют». 41

2.1.

Организационно-экономическая характеристика организации 41

2.2.

Динамика и структура денежных активов ООО «Уют» 49

2.3.

Анализ управления денежными активами ООО «Уют» 55

3. Пути совершенствования управления денежными активами в

ООО «Уют». 67

3.1.

Оптимизация денежных активов ООО «Уют» 67

3.2.

Оптимизация денежных потоков ООО «Уют» 78

Заключение 86

Список использованной литературы 92

Приложение 1.

Бухгалтерский баланс ООО «Уют» за 2004 г.

Приложение 2.

Отчет о прибылях и убытках ООО «Уют» в 2004 г.

Приложение 3.

Бухгалтерский баланс ООО «Уют в 2005 г.

Приложение 4.

Отчет о прибылях и убытках ООО «Уют в 2005 г.

Приложение 5.

Отчет о движении денежных средств ООО «Уют» за 2005 г.

В современных

условиях хозяйствования многие организации поставлены в условия

самостоятельного выбора стратегии и тактики своего развития. Самофинансирование

организацией своей деятельности стало первоочередной задачей.

В условиях

конкуренции и необходимо оперативно реагировать на отклонения от нормальной

деятельности организации. Управление денежными активами является тем

инструментом, при помощи которого можно достичь желаемого результата

деятельности организации – получения прибыли. Этими обстоятельствами

обусловлена актуальность темы исследования.

Анализ

денежных активов и управление денежными потоками является одним из важнейших

направлений деятельности финансового менеджера. Оно включает в себя расчет

времени обращения денежных активов (финансовый цикл), анализ денежного потока,

его прогнозирование, определение оптимального уровня денежных активов,

составление бюджетов денежных активов и т.п. Значимость такого вида активов,

как денежные средства, по мнению Джона Кейнса [16], определяется тремя

основными причинами:

-

рутинность — денежные активы используются для выполнения текущих

операций; поскольку между входящими и исходящими денежными потоками всегда

имеется временной лаг, организация вынуждено постоянно держать свободные

денежные активы на расчетном счете;

-

предосторожность - деятельность организации не носит жестко

предопределенного характера, поэтому денежные активы необходимы для выполнения

непредвиденных платежей;

-

спекулятивность — денежные активы необходимы по спекулятивным

соображениям, поскольку постоянно существует ненулевая вероятность того, что

неожиданно представится возможность выгодного инвестирования.

Вместе с тем

омертвление финансовых ресурсов в виде денежных активов связано с определенными

потерями — с некоторой долей условности их величину можно оценить размером

упущенной выгоды от участия в каком-либо доступном инвестиционном проекте.

Поэтому любая организация должно учитывать два взаимно исключающих

обстоятельства: поддержание текущей платежеспособности и получение

дополнительной прибыли от инвестирования свободных денежных активов. Таким

образом, одной из основных задач управления денежными ресурсами является

оптимизация их среднего текущего остатка.

Четкая

организация расчетов между поставщиками и покупателями оказывает

непосредственное влияние на ускорение оборачиваемости оборотных средств и

соответственно на снижение необходимого остатка денежных активов.

У организации

возникают взаимоотношения с персоналом, выполняющим производственное задание,

что также влечет за собой расчеты с работниками организации, с органами

социального обеспечения и другими организациями и лицами. Все эти расчеты

осуществляются в денежной форме.

Целью

настоящей работы является исследование методики управления денежными активами

организации и разработка рекомендаций по улучшению механизма управления денежными

потоками в конкретной организации.

Для достижения

главной цели дипломного исследования необходимо решить следующие задачи:

-

рассмотреть теоретические подходы к понятию и сущности денежных

активов;

-

проанализировать основные методы управления денежными активами в

выбранной организации;

-

на основе анализа показателей разработать рекомендации по

улучшению механизма управления денежными потоками организации.

-

Методическую базу дипломного исследования составляют методы

финансового анализа:

-

горизонтальный анализ бухгалтерской отчетности;

-

вертикальный анализ бухгалтерской отчетности;

-

методы математической статистики:

-

сбор и группировка статистических данных;

-

анализ рядов динамики;

-

а также методы управления финансами организации: управление

текущими финансовыми потребностями организации.

Объектом

исследования является организация ООО «Уют», занимающаяся оптово-розничной

торговлей пластиковыми окнами и предоставлением услуг, связанных с доставкой и

монтажом.

Информационную

базу исследования составляют данные бухгалтерской и финансовой отчетности

организации (форма №1 и форма №2 за 2004-2005г.г. (Приложение 1-4), информация

из периодической печати, монографии и учебники отечественных и зарубежных

специалистов в области финансового менеджмента.

Практическая

значимость работы. Результаты дипломного исследования могут быть использованы в

текущей финансовой деятельности организации с целью оптимизации денежных

активов, снижения их размеров за счет частичного высвобождения и вовлечения в

повторный оборот, что должно способствовать достижению экономически значимого

эффекта.

Структура

работы. Дипломная работа состоит из введения, трех основных частей, заключения,

списка использованных источников, приложений.

Финансы

субъектов хозяйствования представляют собой денежные отношения, связанные с

формированием и распределением финансовых ресурсов.

Денежные

активы в рыночной экономике являются ограниченными ресурсом и успех организации

во многом определяется способностью руководителей рационально распределять и

использовать деньги.

Согласно

Ковалеву В.В.,[25] денежные активы (англ. cash assets) – это часть имущества

хозяйственной организации, находящаяся в денежной форме. К денежным активам

относятся наличные денежные средства (как в национальной, так и в иностранной

валютах) в кассе, на счетах в банках, в аккредитивах, чековых книжках, а также

суммы, находящиеся в пути: наличные деньги и денежные документы, сданные в банк

или инкассаторам банка и еще не зачисленные по назначению. Денежные активы

находятся в постоянном хозяйственном обороте и используются для платежей за

товары и услуги, в бюджет и внебюджетные фонды, платежей по ссудам банков. для

выдачи заработной платы, пенсий, пособий и др.

Пользователи

финансовой отчетности часто оперируют терминами, не совпадающими с теми,

которые непосредственно отражают бухгалтерские понятия (например, денежные

активы, денежные потоки, денежные средства, финансовые средства, денежные

агрегаты и т.п.).

В системном

бухгалтерском учете основной категорией денежного капитала являются денежные

средства - средства организации, находящиеся в кассе, на расчетных, валютных и

специальных счетах в банках, переводы в пути, а также финансовые вложения

организации.

Попытки

максимально полно и точно охарактеризовать оборот денежного капитала за рубежом

привели к тому, что помимо собственно денег в бухгалтерском учете и отчетности

рассматриваются также денежные суррогаты, т.е. такие активы организации,

которые обладают высокой степенью ликвидности (конвертируемости в деньги) в

кратчайшие сроки (до 30 дней) и без сколько-нибудь заметных потерь стоимости (в

сравнении с их номиналом).

В таблице 1

показана взаимосвязь финансово-экономических и бухгалтерских понятий, которая

облегчает идентификацию терминов. В качестве ключевых (объясняющих) терминов

выбраны бухгалтерские, так как именно они обладают свойством ясности,

последовательно применяются и признаются всеми пользователями.

Деньги

(денежные знаки) представляют собой универсальное средство платежа, предельно

высоколиквидный актив, используемый свободно в расчетах между всеми участниками

рыночных отношений, - наличные банкноты, монеты и безналичные деньги в банках в

национальной и иностранной валюте.

Денежные

средства включают в себя помимо собственно денег также денежные переводы в пути

и, таким образом, шире понятия "деньги" [23].

Денежные

активы организации в форме денежных средств и денежных эквивалентов охватывает

такие элементы краткосрочных инвестиций организации, которые при некоторых

условиях приравниваются по своим характеристикам к денежным средствам. К таким

финансовым инструментам денежного рынка относят высоколиквидные активы, которые

без риска могут быть конвертированы в деньги, - депозитные вклады до

востребования, высоколиквидные рыночные ценные и коммерческие бумаги.

В соответствии

с требованиями российских нормативных актов отчет о движении денежных средств

формируется на основе информации, обобщаемой на бухгалтерских счетах кассы,

расчетных счетах, валютных счетах и специальных счетах в банках.

Таблица 1. Взаимосвязь финансовых и бухгалтерских понятий

денежных активов

|

Статьи

бухгалтерского баланса и субсчета бухгалтерского учета

|

Деньги

|

Денежные

средства

|

Денежные

активы

|

|

Касса

|

+

|

+

|

+

|

|

Расчетные

счета

|

+

|

+

|

+

|

|

Валютные

счета

|

+

|

+

|

+

|

|

Специальные

счета

|

+

|

+

|

+

|

|

Переводы в

пути

|

-

|

+

|

+

|

|

Депозитные

вклады до востребования

|

-

|

-

|

+

|

|

Высоколиквидные

рыночные ценные бумаги

|

-

|

-

|

+

|

Денежные

средства и ценные бумаги - наиболее ликвидная часть текущих активов - являются

составляющей оборотного капитала. К денежным средствам относятся деньги в

кассе, на расчетных и депозитных счетах. Ценные бумаги, составляющие

краткосрочные финансовые вложения, включают: ценные бумаги других предприятий,

государственные казначейские билеты, государственные облигации и ценные бумаги,

выпущенные местными органами власти[1].

Охарактеризуем

состав денежных активов организации по их составу, степени ликвидности и

оптимальному сочетанию.

Касса

организации. Наличные денежные средства, как в основной, так и иностранной

валюте, ценные бумаги и денежные документы, хранящиеся непосредственно в

организации составляют кассу организации. В мировой практике принято, что касса

должна обеспечивать текущие потребности организации в наличности (выдача

зарплаты, средств на командировочные расходы и т.д.), а основная масса денежных

средств и приравненных к ним активов принято хранить в банке на расчетном

счете, депозите. Хранение больших средств в кассе организации считается

рисковым по сравнению с банком, поэтому от финансового менеджера требуется

выработки такой финансовой политики, при которой в кассе находилась бы

минимально необходимая сумма для нужд организации на текущий день.

Размер этой

суммы часто различен для различных организаций. Нельзя выработать определенного

критерия, который помог бы сделать заключение о достаточности или

недостаточности средств в кассе организации. Для приближенного исчисления

потребностей организации в денежных средствах принято по итогам предыдущих

периодов рассчитывать средний оборот по кассе организации и на основе него

составлять прогноз потребности организации в наличных средствах. такой метод

был достаточно эффективен во времена плановой экономики. Однако, учитывая

текущее состояние экономики России, данный метод не оправдывает себя. В

большинстве случаев организация не в состоянии спланировать эффективную тактику

своих действий. В лучшем случае у финансового менеджера есть возможность в

общих чертах прогнозировать денежные потоки организации, но уж никак не наличие

денежных средств в кассе. Исходя из этого в кассе организации нередко находятся

суммы, превышающие необходимый для организации размер среднедневного остатка

денежных средств. Часто организации идут на этот шаг, чтобы поддержать свою

ликвидность на текущий момент, оплатить ряд обязательств. Это, несмотря на то,

что существует законодательно утвержденное положение о максимальной сумме

наличного расчета. Итак, большая сумма наличности в кассе объясняется

следующими факторами:

-

в случае наступления непредвиденных событий, наступление которых

при нынешнем состоянии экономики страны и политики государства в данной области

вполне вероятно, значительной суммы денег;

-

застраховаться от риска неплатежей банка обслуживающего расчетный

счет организации из-за отсутствия наличных денежных средств у банка.

-

не менее важным в деятельности организаций, а в особенности

торговых, является дифференциация цен на товары (сырье, материалы,

комплектующие) и услуги в зависимости от вида платежей в наличной или

безналичной форме. Это в свою очередь вынуждает организации применять менее

эффективную, и менее затратную форму расчетов в наличной форме, причем нередко

в обход законов.

Расчетные

счета открываются организациям, являющимся юридическими лицами и имеющим

самостоятельный баланс. Порядок открытия расчетного счета регламентирован

инструкцией, в соответствии с которой каждой организации может быть открыт

только один расчетный счет в одном из банков по его выбору.

На расчетном

счете сосредотачиваются свободные денежные средства и поступления за

реализованную продукцию, выполненные работы и услуги, краткосрочные и

долгосрочные ссуды, получаемые от банка, и прочие зачисления.

С расчетного

счета производятся почти все платежи организации: оплата поставщикам за

материалы, погашение задолженности бюджету, соцстраху, получение денег в кассу

для выдачи заработной платы, материальной помощи, премий и т.п. Выдача денег, а

также безналичные перечисления с этого счета банком осуществляются, как

правило, на основании приказа организации - владельца расчетного счета или с

его согласия (акцепта).

В западной

практике расчетный счет считается наиболее оптимальной формой хранения

необходимых в текущей деятельности денежных средств. В России же в связи с

нестабильностью банковской системы и, в особенности, критическим состоянием

филиалов банков на периферии регионов существует большой риск неплатежей с

расчетного счета именно по вине банка. Поэтому организации предпочитают

расчетным счетам наличную форму хранения, поскольку часто несмотря на то, что

на расчетном счете организации есть деньги, а банк получил указания об их

переводе, до адресата они не дошли. В случае с контрагентами-предприятиями это

приводит к зависанию дебиторской задолженности, и возможном его отказе от дальнейших

поставок, а в случае с государственными бюджетными и внебюджетными фондами

приводит к наложению всевозможных штрафов и пеней, которые при строгости

настоящего законодательства нередко в несколько раз превышают сумму платежа.

Парадоксальность этой ситуации усугубляется тем, что само государство

всевозможными механизмами заставляет организации хранить средства в таких

банках.

Валютный счет.

Операции с иностранной валютой могут осуществлять любые организации. С этой

целью необходимо открыть в банке, имеющем разрешение (лицензию) от Центрального

банка России на совершение операций в иностранной валюте, текущий валютный

счет. Банки, получившие лицензию, называются уполномоченными банками.

Работая по

договорам-контрактам, заключенным российскими организациями - участниками

внешнеэкономической деятельности, оплата которых производится в иностранной

валюте, организации до марта 2006 года были обязаны 75% выручки продавать на

валютном рынке, через уполномоченные банки, в течении 14 дней со дня ее

зачисления. Эта особенность требовала первоначального отражения всей суммы

поступившей выручки в иностранной валюте на так называемый транзитный счет.

Банк сообщает клиенту о зачисленных суммах с целью своевременного получения от

него документа о продаже и зачислении инвалютных средств на текущий счет. Если

распоряжение от организации о продаже инвалюты не получено, то банк может

проводить ее самостоятельно. В настоящее время постановление об обязательной

продаже валютной выручки отменено.

Депозит. Часто

денежные средства, потребности в которых в данный момент не существует, либо же

их сумма не соответствует целевому назначению этих средств и организация

считает необходимым накапливать определенную сумму денег (данным примером могут

служить фонды накопления, амортизационные отчисления и т.п.), то организация

нередко выбирает такую форму как депозит, который обеспечивает как высокую

степень ликвидности денежных средств, так и доход на них. За счет этого

организация может держать у себя деньги под рукой в то же время не имея значительных

потерь не вкладывая эти деньги в производство.

Ценные бумаги.

К денежным средствам организации относятся также ликвидные ценные бумаги

находящиеся в кассе организации или в депозитарии банка. Функция выполняемая

ценными бумагами аналогична функции депозита, однако имеет ряд существенных

отличий по способу их обращения, степени ликвидности и доходности. Так, к

примеру, досрочно изымая денежные средства с депозита, организация может

потерять часть процентов, а реализуя ценные бумаги, оно в зависимости от

конъюнктуры рынка может даже выиграть. В свое время ценные бумаги можно

разделить на следующие виды:

-

собственные ценные бумаги организации;

-

государственные ценные бумаги;

-

ценные бумаги субъектов федерации и местных органов власти;

-

акции и облигации иных предприятий;

-

векселя и иные платежные обязательства [23].

Задачи

управления денежными активами

С позиции

теории инвестирования денежные активы представляют собой один из частных

случаев инвестирования в товарно-материальные ценности. Поэтому к ним применимы

общие требования. Во-первых, необходим базовый запас денежных активов для

выполнения текущих расчетов. Во-вторых, необходимы определенные денежные активы

для покрытия непредвиденных расходов. В-третьих, целесообразно иметь

определенную величину свободных денежных активов для обеспечения возможного или

прогнозируемого расширения деятельности.

Таким образом,

к денежным активам могут быть применены модели, разработанные в теории

управления запасами и позволяющие оптимизировать величину денежных активов.

Речь идет о том, чтобы оценить:

-

общий объем денежных активов и их эквивалентов;

-

какую их долю следует держать на расчетном счете, а какую в виде

быстрореализуемых ценных бумаг;

-

когда и в каком объеме осуществлять взаимную трансформацию

денежных активов и быстрореализуемых активов[2].

В западной

практике наибольшее распространение получили модель Баумола и модель Миллера —

Орра. Первая была разработана В. Баумолом (W. Baumol) в 1952 г., вторая — М. Миллером (М. Miller) и Д. Орром (D. Оrr) в 1966 г.

Выбирая между

наличными средствами и ценными бумагами, финансовый менеджер решает задачу,

подобную той, которую решает менеджер по производству. Всегда существуют

преимущества, связанные с созданием большого запаса денежных активов, — они

позволяют сократить риск истощения наличности и дают возможность удовлетворить

требование оплатить тариф ранее установленного законом срока. С другой стороны,

издержки хранения временно свободных, неиспользуемых денежных активов гораздо

выше, чем затраты, связанные с краткосрочным вложением денег в ценные бумаги (в

частности, их можно условно принять в размере неполученной прибыли при

возможном краткосрочном инвестировании). Таким образом, финансовому менеджеру

необходимо решить вопрос об оптимальном запасе наличных средств.

Ведение

бухгалтерского и управленческого учета осуществляется в соответствии с

нормативными документами, имеющими разный статус. Одни из них обязательны к

применению, другие носят рекомендательный характер. В зависимости от назначения

и статуса нормативные документы, регулирующие движение денежных активов

целесообразно представить в виде следующей системы:

1-й уровень:

законодательные акты, указы Президента РФ и постановления Правительства,

регламентирующие прямо или косвенно организацию и ведение бухгалтерского и

управленческого учета в организации. К ним относятся:

-

Гражданский кодекс РФ;

-

Налоговый Кодекс РФ;

-

Федеральный закон «О бухгалтерском учете» № 129-ФЗ от 21 ноября

1996 года.

Указ

Президента Российской Федерации от 19 ноября 1998 года № 416-У « О мерах по

повышению собираемости налогов и других обязательных платежей и упорядочению

наличного и безналичного денежного обращения ».

Указ

Президента РФ от 16 февраля 1993 года № 224 “Об обязательном применении

контрольно-кассовых машин организациями всех форм собственности при

осуществлении расчетов с населением” (в редакции от 25.07.2000 г.);

Федеральный

закон от 22 мая 2003 г. N 54-ФЗ "О применении контрольно-кассовой техники

при осуществлении наличных денежных расчетов и (или) расчетов с использованием

платежных карт".

2-й уровень:

стандарты (положения) по бухгалтерскому учету и управленческой отчетности.

Учетный стандарт можно определить как свод основных правил, устанавливающий

порядок учета и оценки определенного объекта или их совокупности. Положения

призваны конкретизировать закон о бухгалтерском учете и отчетности.

Единственным регулирующим органом системы нормативных документов является

Министерство Финансов РФ. К ним относятся:

Распоряжение

Федерального управления по делам о несостоятельности (банкротстве) от 12

августа 1994 г. N 31-р (с изменениями от 12 сентября 1994 г.)

Положение по

ведению бухгалтерского учета и отчетности в РФ, утвержденное приказом Минфина

РФ от 29 июля 1998 года № 34н. Регулирует общие вопросы организации и ведения

бухгалтерского учета, составления первичных документов, организации

документооборота;

«Учет активов

и обязательств, стоимость которых выражена в иностранной валюте». ПБУ 3/2000.

Утверждено приказом Минфина РФ от 10 января 2000 года №2н;

«Бухгалтерская

отчетность организации». ПБУ 4/99 г. Утверждено приказом Минфина РФ от 06 июля

1999 года № 43н;

3-й уровень:

методические рекомендации (указания), инструкции, комментарии, письма Минфина

РФ и других ведомств. Методические рекомендации и инструкции призваны

конкретизировать учетные стандарты в соответствии с отраслевыми и иными

особенностями. Они разрабатываются Минфином РФ и различными ведомствами.

Приказ Минфина

РФ от 22 июля 2003 года № 67н «О формах бухгалтерской отчетности организаций» -

применяется в части требований по группировке и детализации данных о движении

наличных, денежных средств и иных ценностей, хранящихся в кассе, а также в

части требований по составлению Отчета о движении денежных средств;

«Порядок

ведения кассовых операций в Российской Федерации», утвержденный решением Совета

директоров Центрального банка Российской Федерации от 22 сентября 1993 года №

40 и сообщенный письмом Банка России от 4 октября 1993 года №18 применяется в

полном объеме;

Положение о

правилах организации наличного денежного обращения на территории Российской

Федерации, утвержденное постановлением Центробанка РФ от 5 января 1998 года

№14-П применяется в части порядка получения денежных средств в банке и сдачи

наличных денег в банк, установления лимита остатков наличных денег и других

вопросов, касающихся отношений между организацией и банком в рамках договора о

расчетно-кассовом обслуживании;

Положение о

порядке ведения кассовых операций в кредитных организациях на территории

Российской Федерации, утвержденное постановлением Центробанка РФ от 9 октября

2002 года №199-П применяется в части, касающейся организации порядка банками

приема денежной наличности и ее выдачи организациям;

Приложение №13

к Инструкции Центробанка РФ от 16 ноября 1995 года №31 «По эмиссионно-кассовой

работе в учреждениях банка России»;

Указание

Центробанка РФ от 14 ноября 2001 года №1050-У «Об установлении предельного

размера расчетов наличными деньгами в Российской Федерации между юридическими

лицами по одной сделке, указания Центробанка РФ в изменение данного указания, а

также разъяснения Центробанка РФ, Минфина РФ и МНС РФ о порядке применения

указаний Центробанка РФ о пределах расчетов наличными денежными средствами;

"О

введении новых форматов расчетных документов " Указание от 22 февраля 1999

года N502-У о внесении изменений и дополнений в указание банка России от 03

декабря 1997 №51-У;

Инструкция №

28 о расчетных, текущих и бюджетных счетах, открываемых в учреждениях Госбанка

СССР. Утверждена Госбанком СССР 03 октября 1986 года (С изменениями от 21.06.03

года №1297-У);

Методические

указания по инвентаризации имущества и финансовых обязательств. Утверждены

приказом Минфина РФ от 13 июня 1995 года №49. Письмо МНС РФ от 15.04.2002 г. №

АС-6-06/476 “ О бланках строгой отчетности”

Указание ЦБ РФ

от 31.10.2002 г. № 1201-У “О внесении изменений в положение Банка России от

5.01.98г. № 14-У “О правилах организации наличного денежного обращения на

территории РФ”.

Постановление

Госкомстата России № 132 от 25 декабря 1998 года “Об утверждении

унифицированных форм первичной учетной документации по учету денежных расчетов

с населением при осуществлении торговых операций с применением

контрольно-кассовых машин”.

4-й уровень:

рабочие документы по бухгалтерскому и управленческому учету самой организации.

Рабочие документы самой организации определяют особенности организации и

ведения учета в нем. Основными из них являются:

-

положение о финансовой политике и структуре центров финансового

учета организации;

-

документы по учетной политике организации;

-

утвержденные руководителем формы первичных учетных документов;

-

графики документооборота;

-

утвержденный руководителем План счетов бухгалтерского учета;

-

утвержденные руководителем формы внутренней управленческой отчетности.

ЦБ РФ

Указанием от 14 ноября 2001 года № 1050-У “Об установлении предельного размера

расчетов наличными деньгами в РФ между юридическими лицами” установил

предельный размер расчетов наличными деньгами в следующих размерах: между

юридическими лицами – 60 тысяч рублей.

Денежные

расчеты с населением при осуществлении торговых операций или оказании услуг на

территории РФ производятся всеми юридическими лицами, физическими лицами,

осуществляющими предпринимательскую деятельность без образования юридического

лица, с обязательным применением контрольно-кассовых машин. Для осуществления

расчетов с населением юридические лица и индивидуальные предприниматели

обязаны:

-

регистрировать контрольно-кассовые машины;

-

использовать исправные контрольно-кассовые машины;

-

выдавать покупателю отпечатанный на контрольно-кассовой машине

чек за покупку (услугу);

-

обеспечивать работникам налоговых органов беспрепятственный

доступ к контрольно-кассовым машинам.

За

неприменение контрольно-кассовой машины, а также в случаях, приравненных к

неприменению контрольно-кассовой машины (использование аппарата без пломбы, без

фискальной памяти, пробитие чека на меньшую сумму) на организацию может быть

наложен штраф 30 000 - 400000 рублей (ст. 14.5 КоАП).

Свободное

перемещение финансовых активов гарантировано Конституцией (ст. 8), любое

ограничение их перемещения не имеет под собой правовых оснований.

Организация

учета денежных средств

Бухгалтерские

счета учета денежных средств предназначены для обобщения информации о наличии и

движении денежных средств в российской и иностранных валютах, находящихся в

кассе, на расчетных, валютных и других счетах, открытых в кредитных

организациях на территории страны и за ее пределами, а также ценных бумаг,

платежных и денежных документов. Денежные средства в иностранных валютах и

операции с ними учитываются в рублях, определяемых путем пересчета иностранной

валюты в соответствии с ПБУ 3\2000. Одновременно эти средства и операции

отражаются в валюте расчетов и платежей [52].

Учет кассовых операций

Кассовые

операции - операции по приему, хранению и расходу наличных денег и денежных

документов. Порядок осуществления кассовых операций регламентируется

нормативными актами Центробанка РФ[2,7,8,10] работу с кассой осуществляет

кассир, на которого посредством подписания договора о полной материальной

ответственности возлагается ответственность за сохранение

денег и денежных документов. Наличные деньги и денежные документы хранятся в

кассе - специально оборудованном помещении организации или сейфе. Работая с

наличными деньгами необходимо соблюдать следующие правила:

Соблюдение

лимита остатка кассы. Ежегодно организация обязана предоставлять на утверждение

в банк, осуществляющий ее кассовое обслуживание, Расчет сумм лимита (предельно

допустимой суммы наличности в кассе на конец дня). Когда лимит не установлен,

он признается равным нулю. Ежедневно в случае превышения лимита на конец дня

излишек должен быть сдан в банк (кроме 3х рабочих дней для выплаты зарплаты,

когда допускается хранение неограниченного количества денег).

Использование

наличной выручки. Расходование наличной выручки согласовывается с банком и

ограничено конкретным перечнем расходов на выплату зарплаты, пособий, премий,

закупку с/х продукции, скупку тары и вещей у населения, командировочные

расходы, хозяйственные нужды. Внесение наличных денег из кассы организации на

банковские счета других организаций и физических лиц не допускается.

Соблюдение

предельного размера расчетов наличными между юридическими лицами. Согласно

указанию ЦБ РФ "Об установлении предельного размера расчетов между

юридическими лицами" данный предел составляет 60 000 рублей по одной

сделке. Т.е. по договорам, стоимость которых больше указанной суммы, расчеты

наличными деньгами запрещены. К расчетам с физическими лицами и индивидуальными

предпринимателями данное ограничение не применяется.

Применение

контрольно-кассовой техники. При продаже товаров, работ, услуг за наличный

расчет (или при оплате пластиковыми картами) в установленных случаях должна

применяться контрольно-кассовая техника, включенная в Государственный Реестр.

Нарушение

правил работы с наличными деньгами влечет административную ответственность

должностных лиц организации в размере от 4000 до 5000 рублей и организации как

юридического лица - 40000 - 50000 рублей (ст.15.1 КоАП РФ).

Наличные

деньги поступают в кассу организации:

-

с банковских счетов организации;

-

от покупателей (выручка от продаж);

-

от подотчетных лиц (возврат неиспользованных сумм);

-

в оплату за денежные документы;

-

от сотрудников организации (возврат займов, возмещение ущерба);

-

от учредителей (внесение уставного капитала) и т.д.

Операции по

поступлению денежных средств в кассу оформляются унифицированным первичным документом - Приходным кассовым ордером (форма КО-1).

Бухгалтер выписывает (оформляет на компьютере) 1 экземпляр приходного

кассового ордера. Отрывную часть (квитанцию) необходимо заверить печатью и

выдать лицу, внесшему деньги в кассу.

Деньги, которые поступают в кассу как выручка за товары, работы, услуги нужно

оформлять с применением кассового аппарата, т.е. помимо квитанции к приходному

ордеру покупателю должен быть выдан кассовый чек. Если в течение дня таких

операций совершается несколько (например, работа магазина), то покупатель

получает только чек, а в конце дня на сумму общей выручки оформляется один

приходный ордер.

При работе с

кассовыми документами необходимо строго соблюдать следующие требования:

-

приходные кассовые ордера и квитанции к ним, а также расходные

кассовые ордера и заменяющие их документы должны быть заполнены бухгалтерией

четко и ясно чернилами, шариковой ручкой или выписаны на машине (пишущей,

вычислительной);

-

в этих документах не допускаются подчистки, помарки или исправления

(даже оговоренные);

-

прием и выдача денег по кассовым ордерам может производиться

только в день их составления;

-

в приходных и расходных кассовых ордерах обязательно указываются

основания для их составления и перечисляются прилагаемые к ним документы.

Все

поступления и выдачи наличных денег записываются в кассовую книгу. Записи

ведутся в двух экземплярах через копирку чернилами или шариковой ручкой. По

каждому кассовому ордеру или заменяющему его документу делается отдельная

запись. В конце рабочего дня кассир подсчитывает обороты по операциям за день и

выводит остаток денег в кассе на начало следующего рабочего дня.

Для

обеспечения сохранности денежных средств в кассе периодически должна

проводиться ревизия кассы в сроки, установленные руководителем организации.

Кроме того, ревизия проводится и при смене кассира. Ревизия кассы должна быть

внезапной, денежная наличность проверяется путем полного полистного пересчета.

Остаток денежной наличности сверяется с данными учета по кассовой книге. По

результатам ревизии составляется акт[17].

Организация

учета операций по расчетному счету

Расчетные

операции между организациями — юридическими лицами возникают из договорных

отношений по поставке материальных ценностей, оказанию услуг, выполнению работ.

В соответствии с заключаемыми договорами одна сторона берет на себя

обязательства поставить свою продукцию или товары, выполнить определенные

работы, оказать услуги, а другая сторона обязуется оплатить стоимость

полученных материальных ценностей, выполненных работ, оказанных услуг. В

процессе хозяйственной деятельности у организаций возникают также обязательства

по расчетам с бюджетом и внебюджетными органами, связанные с налоговыми

платежами и уплатой единого социального налога. Поэтому организация системы

расчетов, ее бесперебойное функционирование является важнейшим условием,

обеспечивающим хозяйственные связи между организациями. Вопросами организации

расчетов, их нормативным регулированием занимается Центральный банк Российской

Федерации. В соответствии с установленным им порядком расчеты между

организациями, как правило, осуществляются путем безналичных платежей через

банковскую сеть. Для этого организация открывает в банке расчетный счет.

Расчетный счет

может открыть организация, являющаяся юридическим лицом, а значит, наделенная

собственным имуществом, оборотными средствами и имеющая самостоятельный баланс.

Этот счет используется для взаимных расчетов с другими организациями в

безналичном порядке, но с него можно получить и наличные деньги (например, для

выдачи заработной платы, для расчетов с работниками по командировкам, на

хозяйственные нужды), а также зачислить на него наличные денежные средства

(полученную от организаций наличную; выручку, невыданную заработную плату,

возвращенные работниками, остатки неиспользованных авансов, выданных им под

отчет на командировочные расходы или на хозяйственные нужды).

При открытии

расчетного счета с банком заключается договор банковского счета, который

регламентирует взаимоотношения между банком и клиентом по расчетно-кассовому обслуживанию.

В приложении к договору определяются ставки на услуги банка. После подписания

договора на расчетно-кассовое обслуживание счету присваивается номер.

Банк

гарантирует клиенту право беспрепятственно распоряжаться своими денежными

средствами, ограничения могут устанавливаться только законом. При этом банк, не

нарушая право клиента на распоряжение имеющимися на счете денежными средствами,

может использовать временно свободные денежные средства клиента в своих целях,

за что клиенту начисляются проценты.

Банк

устанавливает лимит остатка денежных средств, хранящихся на счете клиента. Если

сумма денежных средств на счете окажется ниже этого лимита и несмотря на

предупреждения банка не будет восстановлена в течение месяца, банк имеет право

расторгнуть договор с клиентом по своей инициативе. Другим основанием для

расторжения договора по инициативе банка является отсутствие операций по счету

в течение года. Организация может расторгнуть договор банковского счета по

своей инициативе в любое время на основании заявления об этом.

Расчеты

производятся через банк на основании расчетных документов.

Движение

денежных средств на расчетном счете организации, т.е. их зачисление и списание,

оформляется банковской выпиской.

Операции по

расчетному счету отражаются в бухгалтерском учете на основании выписок

кредитной организации по расчетному счету и приложенных к ним денежно -

расчетных документов [32].

Организация

учета операций по валютным счетам

Для проведения

операций в иностранной валюте российским юридическим лицам открываются валютные

счета в уполномоченных банках Российской Федерации. Для открытия валютного

счета представляются такие же документы, как и для открытия расчетного счета.

После проверки документов банк оформляет распоряжение на открытие счета и заключает

с клиентом договор на расчетно-кассовое обслуживание, в котором устанавливаются

тарифы на услуги банка, сроки проведения операций (в пределах установленных

банковским законодательством), сроки предъявления претензий и другие условия.

Для проведения расчетов организациям открываются два счета – транзитный

валютный счет и текущий валютный счет.

Транзитный

валютный счет предназначен для зачисления всех сумм иностранной валюты,

поступающих в пользу клиента как от нерезидентов, так и от резидентов. Круг

операций по транзитному валютному счету организаций ограничен. Основное

предназначение этого счета – контроль за обязательной продажей валюты и

проведение операций по её продаже.

Текущий

валютный счет организации предназначен для осуществления расчетов по экспорту и

импорту товаров, работ, услуг, результатов интеллектуальной деятельности.

Поступления от экспорта зачисляются в части, не подлежащей обязательной

продаже, с транзитного валютного счета организации. На этот счет зачисляются

также с транзитного валютного счета все другие поступления в иностранной

валюте, не связанные с экспортными операциями организаций (на благотворительные

цели, кредиты банков и др.).

Отдельный счет

– специальный транзитный валютный счет открывается организациям, осуществляющим

покупку иностранной валюты за рубли на внутреннем валютном рынка РФ через

уполномоченные банки. Этот счет предназначен только для зачисления купленной

иностранной валюты и её перевода в соответствии с той целью, которая была

указана в поручении банку на покупку валюты. Никакие другие операции по этому

счету не производятся.

Все операции

по валютным счетам, осуществляемые организациями, должны соответствовать

действующему валютному законодательству и режиму соответствующего счета.

Бухгалтерский

учет наличия и движения валютных средств на счетах организации ведется в двух

оценках – в иностранной валюте и в рублях. Пересчет сумм иностранной валюты в

рубли производится по курсу ЦБ РФ на дату совершения операции, т. е. на дату

зачисления и списания денежных средств в иностранной валюте. Кроме того, на

каждую отчетную дату или при каждом изменении курса ЦБ РФ производится пересчет

в рубли остатка средств в иностранной валюте по курсу Банка России,

действующему на дату пересчета.

Выписки банка

по валютному счету отражают все операции в иностранной валюте, а бухгалтерия

должна переводить путем пересчета иностранной валюты по курсу ЦБ РФ,

действующему на дату выписки расчетно-денежных документов. Все выписки банка

обрабатываются и разносятся в инвалютных рублях в регистрах бухгалтерского

учета (в рублях и валюте). Ежеквартально уполномоченные банки начисляют и

выплачивают организации проценты по текущим валютным счетам [34].

Учет денежных

средств на специальных счетах

Счет 55

"Специальные счета в банках" предназначен для обобщения информации о

наличии и движении денежных средств в валюте Российской Федерации и иностранных

валютах, находящихся на территории Российской Федерации и за ее пределами в

аккредитивах, чековых книжках, иных платежных документах (кроме векселей), на текущих,

особых и иных специальных счетах, а также о движении средств целевого

финансирования в той их части, которая подлежит обособленному хранению[34].

Учет переводов

в пути

Счет 57

"Переводы в пути" предназначен для обобщения информации о движении

денежных средств (переводов) в валюте Российской Федерации и иностранных

валютах в пути, т.е. денежных сумм (преимущественно выручка от продажи товаров

организаций, осуществляющих торговую деятельность), внесенных в кассы кредитных

организаций, сберегательные кассы или кассы почтовых отделений для зачисления

на расчетный или иной счет организации, но еще не зачисленные по назначению.

Основанием для

принятия на учет по счету 57 "Переводы в пути" сумм (например, при

сдаче выручки от продажи) являются квитанции кредитной организации,

сберегательной кассы, почтового отделения, копии сопроводительных ведомостей на

сдачу выручки инкассаторам и т.п. Движение денежных средств (переводов) в

иностранных валютах учитывается на счете 57 "Переводы в пути"

обособленно[34].

Определение

минимально необходимой потребности в денежных активах для осуществления текущей

хозяйственной деятельности направлено на установление нижнего предела остатка

необходимых денежных активов в национальной и иностранной валютах (в процессе

расчетов иностранная валюта пересчитывается по определенному курсу в

национальную).

Расчет

минимально необходимой суммы денежных активов (без учета их резерва в форме

краткосрочных финансовых вложений) основывается на планируемом денежном потоке

по текущим хозяйственным операциям, в частности, на объеме расходования

денежных активов по этим операциям в предстоящем периоде.

Минимально

необходимая потребность в денежных активах для осуществления текущей хозяйственной

деятельности может быть определена по следующей формуле [21]:

[1]

[1]

где ДАmin —

минимально необходимая потребность в денежных активах для осуществления текущей

хозяйственной деятельности в предстоящем периоде, руб.;

ПРда — предполагаемый

объем платежного оборота по текущим хозяйственным операциям в предстоящем

периоде (в соответствии с планом поступления и расходования денежных активов

организации), руб.;

Ода —

оборачиваемость денежных активов (в разах) в аналогичном по сроку отчетном

периоде (она может быть скорректирована с учетом планируемых мероприятий по

ускорению оборота денежных активов).

Расчет

минимально необходимой потребности в денежных активах для осуществления текущей

хозяйственной деятельности может быть осуществлен и иным методом по следующей

формуле [21]:

[2]

[2]

где ДАк —

остаток денежных активов на конец отчетного периода, руб.;

ПРда —

планируемый объем платежного оборота по текущим хозяйственным операциям в

предстоящем периоде, руб.;

ФРда—

фактический объем платежного оборота по текущим хозяйственным операциям в

отчетном периоде, руб.;

Oда —

оборачиваемость денежных активов (в разах) в отчетном периоде.

Дифференциация

минимально необходимой потребности в денежных активах по основным видам текущих

хозяйственных операций осуществляется только на тех организациях, которые ведут

внешнеэкономическую деятельность. Цель такой дифференциации заключается в том,

чтобы из общей минимальной потребности в ДА выделить валютную их часть с тем,

чтобы обеспечить формирование необходимых организации валютных фондов. Основой

осуществления такой дифференциации является планируемый объем расходования ДА

по внутренним и внешне-экономическим операциям, в процессе расчетов

используются обе вышерассмотренные формулы.

Выявление

диапазона колебаний остатка денежных активов по отдельным этапам предстоящего

периода основывается на итоговых показателях плана поступления и расходования

денежных активов в разрезе отдельных месяцев (по годовому плану) или декад (по

квартальному плану). Диапазон колебаний остатка ДА выражается при этом по

отношению к минимальному и среднему их показателю в предстоящем периоде).

В процессе

выявления диапазона колебаний остатка ДА определяются следующие их значения в

плановом периоде: минимальный остаток; максимальный остаток; средний остаток. В

практике зарубежного финансового менеджмента применяются и более сложные модели

определения минимального, оптимального, максимального и среднего остатков ДА,

которые используются в тех случаях, если в связи с неопределенностью

предстоящих платежей план поступления и расходования денежных активов не может

быть разработан в помесячном (подекадном) разрезе.

Так, в

соответствии с моделью Баумоля остатки ДА на предстоящий период определяются в

следующих размерах:

минимальный

остаток ДА принимается нулевым;

оптимальный

(он же максимальный) остаток рассчитывается по формуле [21]:

[3]

[3]

где ДАmax —

оптимальный остаток ДА в планируемом периоде, руб.;

Рк — средняя

сумма расходов по обслуживанию одной операции с краткосрочными финансовыми

вложениями, руб.;

Ода — общий

расход денежных активов в предстоящем периоде, руб.;

СПкфв — ставка

процента по краткосрочным финансовым вложениям в рассматриваемом периоде

(выраженная десятичной дробью).

средний

остаток денежных активов в соответствии с этой моделью планируется как половина

оптимального (максимального) их остатка.

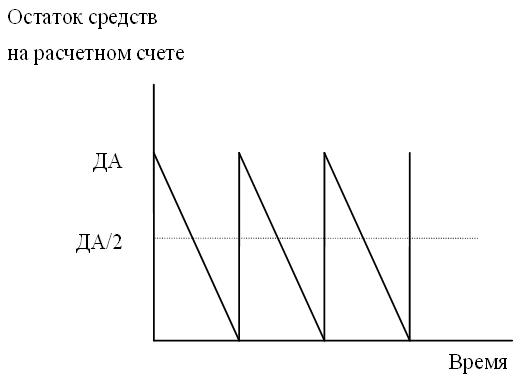

Предполагается,

что организация начинает работать, имея максимальный и целесообразный для него

уровень денежных активов, и затем постоянно расходует их в течение некоторого

периода времени. Все поступающие средства от реализации товаров и услуг

организация вкладывает в краткосрочные ценные бумаги. Как только запас денежных

активов истощается, т. е. становится равным нулю или достигает некоторого

заданного уровня безопасности, организация продает часть ценных бумаг и тем

самым пополняет запас денежных активов до первоначальной величины. Таким

образом, динамика остатка средств на расчетном счете представляет собой

“пилообразный” график (рис.1) [50].

Рис.1 . График изменения остатка средств на расчетном счете

(модель Баумола)

Модель Баумола

проста и в достаточной степени приемлема для организаций, денежные расходы

которых стабильны и. прогнозируемы. В действительности такое случается редко;

остаток средств на расчетном счете изменяется случайным образом, причем

возможны значительные колебания.

Модель,

разработанная Миллером и Орром, представляет собой компромисс между простотой и

реальностью. Она помогает ответить на вопрос: как организации следует управлять

своим денежным запасом, если невозможно предсказать каждодневный отток или

приток денежных активов? Миллер и Орр используют при построении модели процесс

Бернулли - стохастический процесс, в котором поступление и расходование денег от

периода к периоду являются независимыми случайными событиями.

Логика

действий финансового менеджера по управлению остатком средств на расчетном

счете представлена на рис.2 и заключается в следующем. Остаток средств на счете

хаотически меняется до тех пор, пока не достигает верхнего предела. Как только

это происходит, организация начинает покупать достаточное количество ценных

бумаг с целью вернуть запас денежных активов к некоторому нормальному уровню

(точке возврата). Если запас денежных активов достигает нижнего предела, то в

этом случае организация продает свои ценные бумаги и таким образом пополняет

запас денежных активов до нормального предела.

При решении

вопроса о размахе вариации (разность между верхним и нижним пределами)

рекомендуется придерживаться следующей политики: если ежедневная изменчивость

денежных но токов велика или постоянные затраты, связанные с покупкой и

продажей ценных бумаг, высоки, то организации следует увеличить размах вариации

и наоборот. Также рекомендуется уменьшить размах вариации, если есть

возможность получения дохода благодаря высокой процентной ставке по ценным

бумагам.

Реализация

модели осуществляется в несколько этапов.

1.

Устанавливается минимальная величина денежных активов (ДАmin), которую

целесообразно постоянно иметь на расчетном счете (она определяется экспертным

путем исходя из средней потребности организации в оплате счетов, возможных

требований банка и др.).

2. По

статистическим данным определяется вариация ежедневного поступления средств на

расчетный счет (ОТда).

3.

Определяются расходы (Pх) по хранению средств на расчетном счете (обычно их

принимают в сумме ставки ежедневного дохода по краткосрочным ценным бумагам,

циркулирующим на рынке) и расходы (Рт) по взаимной трансформации денежных

средств и ценных бумаг (эта величина предполагается постоянной; аналогом такого

вида расходов, имеющим место в отечественной практике, являются, например,

комиссионные, уплачиваемые в пунктах обмена валюты).

4.

Рассчитывают размах вариации остатка денежных активов на расчетном счете (Вда)

по формуле:

[4], где

[4], где

Вда - размах

вариации остатка денежных активов на расчетном счете, руб.;

Рт - расходы

по взаимной трансформации денежных средств и ценных бумаг, руб.

Pх - расходы

по хранению средств на расчетном счете, руб.

Рассчитывают

верхнюю границу денежных активов на расчетном счете (ДАmax), при превышении

которой необходимо часть денежных активов конвертировать в краткосрочные ценные

бумаги:

ДАmax = ДАmin + Вда. [5],

где ДАmax -

верхняя граница денежных активов на расчетном счете, руб.;

ДАmin – нижняя

граница денежных активов на расчетном счете, руб.;

Вда - размах

вариации остатка денежных активов на расчетном счете, руб.

Определяют

точку возврата (ТВ) - величину остатка денежных средств на расчетном счете, к

которой необходимо вернуться в случае, если фактический остаток средств на

расчетном счете выходит за границы интервала (ОН, ОВ):

ТВ = ДАmin +  . [6],

. [6],

где ТВ – точка

возврата, руб.

Оптимальный

остаток денежных активов рассчитывается по формуле:

[7]

[7]

где ДАопт -

оптимальный остаток денежных активов, руб.;

ОТда - сумма

максимального отклонения денежных активов от среднего в отчетном периоде, руб.;

Pх - расходы

по хранению средств на расчетном счете, руб.

СПкфв — ставка

процента по краткосрочным финансовым вложениям в рассматриваемом периоде

(выраженная десятичной дробью).

Оценка

движения денежных средств организации за отчетный период, а также планирование

денежных потоков на перспективу является важнейшим дополнением анализа

финансового состояния организации и выполняет следующие задачи:

-

определение объема и источников, поступивших в организацию

денежных средств;

-

выявление основных направлений использования денежных средств;

-

оценка достаточности собственных средств организации для

осуществления инвестиционной деятельности;

-

определение причин расхождения между величиной полученной прибыли

и фактическим наличием денежных средств.

Чтобы раскрыть

реальное движение денежных средств на предприятии, оценить синхронность

поступлений и платежей, а также увязать величину полученного финансового

результата с состоянием денежных средств, следует выделить и проанализировать

все направления поступления, а также их выбытие. Направления движения денежных

средств принято рассматривать в разрезе основных видов деятельности - текущей,

инвестиционной, финансовой. Совокупный денежный поток должен стремиться к нулю.

Основополагающие

принципы управления потоком денежных средств:

¾

Продавать как можно больше и по разумным ценам. Цена продажи

включает в себя не только реальные денежные затраты, но и амортизацию

(некассовую статью), которая на деле увеличивает денежный поток.

¾

Как можно больше ускорять оборачиваемость всех видов запасов,

избегая их дефицита, который может привести к падению объема продаж.

¾

Как можно быстрее собирать деньги у дебиторов, не забывая, что

чрезмерное давление на всех без исключения потребителей может привести к

снижению объема будущих продаж.

¾

Постараться достичь разумных сроков выплаты кредиторской

задолженности без ущерба для дальнейшей деятельности компании.

Разделение

всей деятельности организации на три самостоятельные сферы очень важно в

российской практике, поскольку хороший (т.е. близкий к нулю) совокупный поток

может быть получен за счет элиминирования или компенсации отрицательного

денежного потока по основной деятельности притоком средств от продажи активов

(инвестиционная деятельность) или привлечением кредитов банка (финансовая

деятельность). В этом случае величина совокупного потока маскирует реальную убыточность

организации.

Текущая

деятельность включает поступление и использование денежных средств,

обеспечивающих выполнение основных производственно-коммерческих функций. При

этом в качестве «притока» денежных средств будут выручка от реализации

продукции в текущем периоде, погашение дебиторской задолженности, поступления

от продажи бартера, авансы, полученные от покупателя. «Отток» денежных средств

происходит в связи с платежами по счетам поставщиков и подрядчиков, с выплатой

заработной платы, отчислениями в бюджет и внебюджетные фонды, уплатой процентов

за кредит, отчисления на социальную сферу.

Поскольку

основная деятельность компании является главным источником прибыли, она должна

являться и основным источником денежных средств.

Инвестиционная

деятельность включает поступление и использование денежных средств, связанные с

приобретением, продажей долгосрочных активов и доходы от инвестиций. В этом

случае «притоки» денежных средств связаны с продажей основных средств,

нематериальных активов, с получением дивидендов, процентов от долгосрочных

финансовых вложений, с возвратом других финансовых вложений. «Оттоки» денежных

средств объясняются приобретением основных средств, нематериальных активов,

капитальными вложениями, долгосрочными финансовыми вложениями.

Поскольку при

благополучном ведении дел компания стремится к расширению и модернизации

производственных мощностей, инвестиционная деятельность в целом приводит к

временному оттоку денежных средств.

Финансовая

деятельность включает поступление денежных средств в результате получения

кредитов или эмиссии акций, а также оттоки, связанные с погашением

задолженности по ранее полученным кредитам, и выплату дивидендов.

«Притоки»

денежных средств могут быть за счет краткосрочных кредитов и займов,

долгосрочных кредитов и займов, поступлений от эмиссии акций, целевого

финансирования. «Оттоки» средств происходят в связи с возвратом краткосрочных

кредитов и займов. Возвратом долгосрочных кредитов и займов, выплатой

дивидендов, погашением векселей.

Финансовая

деятельность призвана увеличивать денежные средства в распоряжении компании для

финансового обеспечения основной и инвестиционной деятельности.

Основными

методами расчета величины денежного потока являются прямой и косвенный методы.

Анализ

движения денежных средств прямым методом позволяет судить о ликвидности

организации, поскольку он детально раскрывает движение денежных средств на его

счетах, что дает возможность делать оперативные выводы относительно

достаточности средств для уплаты по счетам текущих обязательств, а также

осуществления инвестиционной деятельности.

Прямой метод

основан на анализе движения денежных средств по счетам организации:

¾

позволяет показать основные источники притока и направления

оттока денежных средств.

¾

дает возможность делать оперативные выводы относительно

достаточности средств для платежей по текущим обязательствам.

¾

устанавливает взаимосвязь между реализацией к денежной выручкой

за отчетный период.

В оперативном

управлении прямой метод может использоваться для контроля за процессом

формирования прибыли и выводов относительно достаточности средств для платежей

по текущим обязательствам.

Недостатком

этого метода является то, что он не раскрывает взаимосвязи полученного

финансового результата и изменения абсолютного размера денежных средств организации.

Кроме того, данный метод требует больших затрат времени, чем другие методы

оценки денежного потока, а полученная с его использованием отчетность менее

полезна.

Оценить все

направления поступления (притоки) и выбытия (оттоки) денежных средств организации

прямым методом можно произвести с помощью таблицы 2.

Таблица 2. Отчет о движении денежных средств (прямой метод)

|

Наименование

операции по счетам

|

50

|

51

|

52

|

Проч.

|

Всего

|

|

Остаток

денежных средств на начало периода

|

|

|

|

|

|

|

+

|

Поток

денежных средств по основной деятельности

|

|

|

|

|

|

|

ПОСТУПЛЕНИЯ

Поступления

от реализации продукции, работ и услуг (62)

|

|

|

|

|

|

|

Авансы,

полученные от покупателей (64)

|

|

|

|

|

|

|

Расчеты с

подотчетными лицами (71)

|

|

|

|

|

|

|

Прочие

поступления (67, 68, 69, 70, 80, 81)

|

|

|

|

|

|

|

расход

Оплата за

сырье и материалы (60)

|

|

|

|

|

|

|

Заработная

плата рабочих и служащих (70)

|

|

|

|

|

|

|

Отчисления

в бюджет и внебюджетные фонды (67, 68)

|

|

|

|

|

|

|

Прочие

расходы (20, 23, 25, 26, 71, 80, 81)

|

|

|

|

|

|

|

+

|

Поток

денежных средств по инвестиционной деятельности

|

|

|

|

|

|

|

ПОСТУПЛЕНИЯ

Реализация

долгосрочных активов (08, 47, 48)

|

|

|

|

|

|

|

расход

Долгосрочные

вложения и инвестиции (04, 06, 08, 58)

|

|

|

|

|

|

|

+

|

Поток

денежных средств по финансовой деятельности

|

|

|

|

|

|

|

ПОСТУПЛЕНИЯ

Поступление

кредитов и займов (90. 92, 94, 95)

|

|

|

|

|

|

|

Эмиссия акций

(75)

|

|

|

|

|

|

|

РАСХОД

Возврат

кредитов и займов (90, 92, 94, 95)

|

|

|

|

|

|

|

Выкуп

акции (75)

|

|

|

|

|

|

|

=

|

СОВОКУПНЫЙ

ДЕНЕЖНЫЙ ПОТОК ПО ВСЕМ ВИДАМ ДЕЯТЕЛЬНОСТИ

|

|

|

|

|

|

|

Остаток

денежных средств на конец периода

|

|

|

|

|

|

Совокупный

денежный поток должен быть равен разности начального и конечного сальдо

денежных средств за период.

Суть

косвенного метода состоит в преобразовании величины чистой прибыли в величину

денежных средств. При этом исходят из того, что в деятельности каждой

организации имеются отдельные, нередко значительные по величине виды расходов и

доходов, которые уменьшают (увеличивают) прибыль организации, не затрагивая

величину его денежных средств. В процессе анализа на сумму указанных расходов

(доходов) производят корректировку величины чистой прибыли таким образом, чтобы

статьи расходов, не связанные с оттоком средств, и статьи доходов, не

сопровождающиеся их притоком, не влияли на величину чистой прибыли.

Косвенный

метод основан на анализе статей баланса и отчета о финансовых результатах, и:

-

позволяет показать взаимосвязь между разными видами деятельности

организации;

-

устанавливает взаимосвязь между чистой прибылью и изменениями в

активах организации за отчетный период.

При анализе

взаимосвязи полученного финансового результата и изменения денежных средств

следует учитывать возможность получения доходов, отражаемых в учете реального

поступления денежных средств.

Анализ

движения денежных потоков дает возможность сделать более обоснованные выводы о

том, в каком объеме и из каких источников были получены поступившие в

организацию денежные средства и каковы основные направления их использования;

способна ли организация отвечать по своим текущим обязательствам; достаточно ли

собственных средств организации для осуществления инвестиционной деятельности;

чем объясняются расхождения величины полученной прибыли и наличия денежных

средств и др.

Преимуществом

косвенного метода при использовании в оперативном управлении является то, что

он позволяет установить соответствие между финансовым результатом и

собственными оборотными средствами. В долгосрочной перспективе косвенный метод

позволяет выявить наиболее проблемные "места скопления" замороженных

денежных средств и, исходя из этого, разработать пути выхода из сложившейся

ситуации.

Подготовка

отчета о движении денежных средств на основе косвенного метода проходит в

несколько этапов:

-

расчет изменений по статьям баланса и определение факторов,

влияющих на увеличение или уменьшение денежных средств организации;

-

анализ ф. № 2 и классификация источников поступления денежных средств

и направлений использования;

-

объединение полученных данных в отчете о движении денежных

средств (таблица).

Поскольку в

новом формате баланса не предусмотрена статья "Амортизация", то ее

величина определяется как разность между остаточной стоимостью внеоборотных

активов (основных средств и нематериальных активов) на начало и конец периода.

Таблица 3. Отчет о движении денежных средств (косвенный метод)

|

+

|

|

Основная

деятельность

|

|

Сумма

|

|

1

|

2

|

3

|

4

|

5

|

|

–

|

Прибыль

(за вычетом налогов)

Использование

прибыли (соц. сфера)

|

Чистая

прибыль = Прибыль отчетного года за вычетом налога на прибыль

|

Амортизационные

отчисления

|

Амортизационные

отчислений, прибавляются к сумме чистой прибыли т.к. они не вызывали оттока

денежных средств

|

|

|

+

|

Изменение

суммы текущих активов

Дебиторская

задолженность

Запасы

Прочие

текущие активы

|

Увеличение

суммы текущих активов означает, что денежные средства уменьшаются за счет

роста запасов и дебиторской задолженности

|

|

|

+

|

Изменение

суммы текущих обязательств (за исключением банковских кредитов)

Кредиторская

задолженность

Прочие

текущие обязательства

|

Увеличение

текущих обязательств вызывает увеличение денежных за счет предоставления

отсрочки оплаты от кредиторов, получения авансов от покупателей

|

|

|

+

|

|

Инвестиционная

деятельность

|

|

|

|

–

|

Изменение

суммы долгосрочных активов

Основные

средства и нематериальные активы

Незавершенные

капитальные вложения

Долгосрочные

финансовые вложения

Прочие

внеоборотные активы

|

Увеличение

суммы долгосрочных активов, означает уменьшение денежных средств за счет инвестирования

в активы долгосрочного использования

Реализация

долгосрочных активов увеличивает денежные средства

|

|

|

+

|

|

Финансовая

деятельность

|

|

|

|

+

|

Изменение

суммы задолженности

Краткосрочных

кредитов и займов

Долгосрочных

кредитов и займов

|

Увеличение

(уменьшение) задолженности указывает на увеличение (уменьшение) денежных

средств за счет привлечения (погашения) кредитов

|

|

|

+

|

Изменение

величины собственных средств

Уставного

капитала

Целевых

поступлений

|

Увеличение

собственного капитала за счет размещения дополнительных акций означает

увеличение денежных средств

Выкуп

акций и выплата дивидендов приводят к их уменьшению

|

|

|

=

|

|

Суммарное

изменение денежных средств

|

Сальдо

должно быть равным увеличению (уменьшению) остатка денежных средств между

двумя отчетными периодами

|

|

В соответствии

с международными стандартами учета и сложившейся практикой для подготовки

отчетности о движении денежных средств используются два основных метода —

косвенный и прямой. Эти методы различаются между собой полнотой представления

данных о денежных потоках организации, исходной информацией для разработки

отчетности и другими параметрами.

Косвенный

метод направлен на получение данных, характеризующих чистый денежный поток

организации в отчетном периоде. Источником информации для разработки отчетности

о движении денежных средств организации этим методом являются отчетный баланс и

отчет о финансовых результатах. Расчет чистого денежного потока организации

косвенным методом осуществляется по видам хозяйственной деятельности и

организации в целом.

По

операционной деятельности базовым элементом расчета чистого денежного потока

организации косвенным методом выступает его чистая прибыль, полученная в

отчетном периоде. Путем внесения соответствующих корректив чистая прибыль

преобразуется затем в показатель чистого денежного потока.

Использование

косвенного метода расчета движения денежных средств позволяет определить

потенциал формирования организацией основного внутреннего источника

финансирования своего развития — чистого денежного потока по операционной и

инвестиционной деятельности, а также выявить динамику всех факторов, влияющих

на его формирование. Кроме того, следует отметить относительно низкую

трудоемкость формирования отчетности о движении денежных средств, так как

подавляющее большинство необходимых для расчета косвенным методом показателей

содержится в иных формах действующей финансовой отчетности организации.

Прямой метод

направлен на получение данных, характеризующих как валовой, так и чистый

денежный поток организации в отчетном периоде. Он призван отражать весь объем

поступления и расходования денежных средств в разрезе отдельных видов

хозяйственной деятельности и по организации в целом. Различия полученных

результатов расчета денежных потоков прямым и косвенным методом относятся

только к операционной деятельности организации. При использовании прямого

метода расчета денежных потоков используются непосредственные данные

бухгалтерского учета, характеризующие все виды поступлений и расходования

денежных средств.

Расчеты суммы

чистого денежного потока организации по инвестиционной и финансовой

деятельности, а также по организации в целом осуществляются по тем же

алгоритмам, что и при косвенном методе.

В соответствии

с принципами международного учета метод расчета денежных потоков организация выбирает

самостоятельно, однако предпочтительным считается прямой метод, позволяющий

получить более полное представление об их объеме и составе [23].

Цель

деятельности ООО «Уют» - насыщение российского и зарубежного рынков товарами и

услугами, производимыми и предоставляемыми Обществом, а также получение

прибыли.

Сферой

деятельности ООО является выпуск строительных полимерных конструкций для жилых

и производственных помещений. Основными видами выпускаемой продукции являются:

-

оконные блоки;

-

балконные двери;

-

входные двери;

-

жалюзи.

Производство

данной продукции осуществляется по технологии и из материалов немецкой фирмы

"REHAU", которая использует в оконном производстве исключительно

поливинилхлоридный профиль РАУ-ПВХ 1406,специально разработанный для этих

целей. Характерная черта системы - конструкция по трехкамерному принципу. Она

обеспечивает отличные показатели теплозащиты, в результате чего достигается

оптимальная величина коэффициента теплопроводности 1,4 ВТ / кв.м х К без

армирования и 1,7 ВТ / кв. м х К с армированием .

Профили

"REHAU" обладают неисчерпаемыми возможностями конструктивных решений.

В соответствии с индивидуальными заказами могут быть изготовлены окна и двери

различных размеров, форм, стилевых решений и способа открывания для новых

объектов и для модернизации старых зданий. Поворотные и поворотно-откидные окна

и двери, фрамужные и форточные окна, многостворчатые окна и двери с различным

профилем, двустворчатые окна, окна со среднеподвесными и вращающимися

створками, с глухим остеклением, фигурные и арочные окна, окна с накладками,

двери, открывающиеся вовнутрь или наружу, а также раздвижные съемно-откидные

двери и двери-гармошки. Возможно изготовление изделий различных форм и цветов.

Гарантия на профиль, представляемая производителем, равнозначна расчетному

сроку службы здания. Изделия оснащаются фурнитурой производства немецкой фирмы

"ROTO FRANK" признанного лидера в данной области деятельности.

Продукция ООО

«Уют» обладает следующими основными преимуществами, перед дверьми и окнами,

изготовленными по традиционным технологиям:

-

окна и двери, изготовленные по технологии «REHAU», благодаря

трехкамерному строению профиля лучше сохраняют тепло зимой и защищают от жары

летом;

-

система двойного резинового уплотнения исключит сквозняк,

попадание пыли в квартиру, а в сочетании с нашим стеклопакетом обеспечивают

комфорт и защиту от постоянно возрастающих уличных шумов;

-

пластиковые окна не нужно периодически красить, они не подвержены

гниению и деформации, что, несомненно, позволит сократить расходы в будущем;

-

они экологически безвредны, по пожарной безопасности в три раза

превосходят деревянные;

-

разнообразие изделий по дизайну, стилю и цвету позволяет вписать

данную продукцию в любой интерьер коттеджа, квартиры, дачи, офиса,

административного здания.

Количество

сотрудников на 1.01.06 – 34 человека. В своей деятельности организация

руководствуется общероссийскими законодательскими актами [1-12] и внутренними

нормативными документами (Устав, учредительский договор, положение об учетной

политике) [13-15].

Формой

организации является общество с ограниченной ответственностью (ООО), при этом

учредители оказывают большое влияния на деятельность организации, что является

большим плюсом. Организационная оформленость

позволяет распределять функции контроля между органами ООО, что означает рост профессионализма процесса принятия

решений и дает дополнительные выгоды обществу. ООО является наиболее подходящей

формой для средних организаций с долгосрочными целями бизнеса.

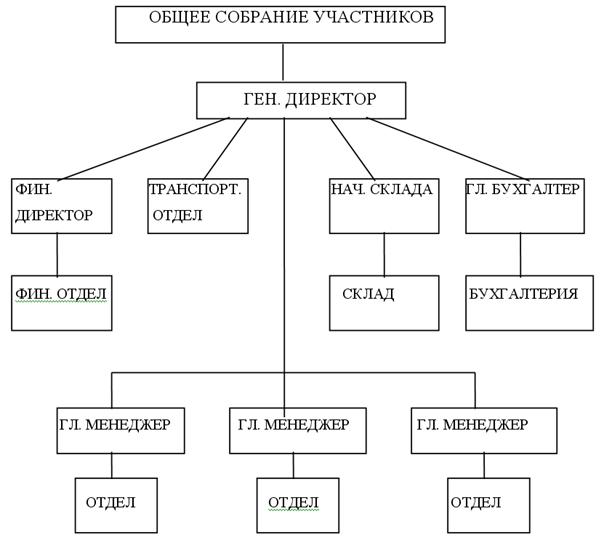

Рис. 3.Организационная структура управления

Согласно

уставу [13], высшим органом управления является общее собрание участников

общества. К исключительной компетенции общего собрания участников Общества

относятся:

-

определение основных направлений деятельности Общества, а также

принятие решения об участии в ассоциациях и других объединениях коммерческих

организаций;

-

изменение устава Общества, в том числе изменение размера

уставного капитала Общества;

-

внесение изменений в учредительный договор;

-

образование исполнительных органов Общества и досрочное

прекращение их полномочий, а также принятие решения о передаче полномочий

единоличного исполнительного органа Общества коммерческой организации или

индивидуальному предпринимателю (далее - управляющему), утверждение такого

управляющего и условий договора с ним;

-

избрание и досрочное прекращение полномочий ревизионной комиссии

(ревизора) Общества;

-

утверждение годовых отчетов и годовых бухгалтерских балансов;

-

принятие решения о распределении чистой прибыли Общества между

его участниками,

-

утверждение (принятие) документов, регулирующих внутреннюю

деятельность Общества внутренних документов Общества);

-

назначение аудиторской проверки, утверждение аудитора и

определение размера оплаты его услуг;

-

принятие решения о реорганизации или ликвидации Общества;

-

назначение ликвидационной комиссии и утверждение ликвидационных

балансов.

Собрание

назначает исполнительный орган, в который входят генеральный директор, финансовый

директор, главный бухгалтер, начальник склада, начальники отделов, или

подразделений (главные менеджеры) и фактически проводит всю постоянную работу

по оперативному управлению. Основные функции исполнительного органа заключаются

в принятии решении по развитию организации, реализации продукции, текущим

расходам. Ответственность за дела организации несет генеральный директор.

Согласно уставу, он:

-

без доверенности действует от имени Общества, в том числе

представляет его интересы и совершает сделки;

-