Соц-экономические последствия инфляции

Социально-экономические

последствия инфляции

СОДЕРЖАНИЕ

ВВЕДЕНИЕ.................................................................................................... 3

1. ПРИЧИНЫ, ВЫЗЫВАЮЩИЕ ИНФЛЯЦИЮ В РОССИИ................ 4

1.1. Структурные диспропорции между

отраслями............................ 4

1.2. Высший уровень

монополизации в экономике............................. 4

1.3. Глобальная

милитаризация экономики......................................... 5

1.4. Гипертрофический

уровень развития ВПК................................... 5

1.5. Огромные масштабы

страны и колоссальный экономический потенциал 8

2. НЕГАТИВНЫЕ ПОСЛЕДСТВИЯ ВЫСОКОЙ ИНФЛЯЦИИ ДЛЯ

НАЦИОНАЛЬНОЙ ЭКОНОМИКИ РОССИИ....................................... 10

2.1. Обесценивание

доходов населения.............................................. 10

2.2. Усиление социального

расслоения............................................... 11

2.3. Разрушение денежной

системы страны....................................... 12

2.4. Невозможность

инвестиций.......................................................... 14

2.5. Отсутствие базы для

экономического роста................................ 16

3. ЗАДАЧИ АНТИИНФЛЯЦИОННОЙ СТРАТЕГИИ РОССИИ НА

СОВРЕМЕННОМ ЭТАПЕ......................................................................... 18

3.1. Преодоление

экономического спада............................................ 18

3.2. Эффективная

инвестиционная политика...................................... 19

3.3. Формирование

стабильной макроэкономической структуры рынка (выравнивание диспропорций

общественного воспроизводства)..... 20

4. ОСОБЕННОСТИ ИНФЛЯЦИОННЫХ ПРОЦЕССОВ В

РОССИЙСКОЙ ФЕДЕРАЦИИ............................................................................................... 21

4.1.Инфляционные процессы

в России с 1991 – 1996 гг.................... 21

4.2.Инфляционные процессы

в Нижнем Новгороде.......................... 23

ЗАКЛЮЧЕНИЕ........................................................................................... 30

СПИСОК ЛИТЕРАТУРЫ.......................................................................... 34

ВВЕДЕНИЕ

Сейчас уже,

наверное, и невозможно определить, когда умы людей впервые столкнулись с

проблемой инфляции. Поскольку движение цен является денежным феноменом, уместно

исторически связать возникновение инфляции с определённой, достаточно высокой фазой

развития рыночных отношений, когда частые хозяйственные связи по поводу обмена

товаров потребовали выделения из их огромной массы универсального эквивалента.

Лавинообразное

повышение цен и последовавшее за ним обесценивание рубля в 1992 г. всерьёз и надолго

приковали внимание населения, предпринимателей и ученых к доселе малознакомому

для советских людей явлению – инфляции. Последнее, однако, отнюдь не являлось

таковым для остального мира. Во всех рыночных странах инфляция была и в

настоящее время остаётся характерной чертой экономического развития, способом,

посредством которого современная капиталистическая система реагирует на

потрясения и институциональные изменения, происшедшие в ней в ХХ в.

Инфляционные

процессы в различных странах наблюдались за долго до возникновения бумажного

обращения, то есть ещё тогда, когда в качестве денег использовались благородные

металлы. Однако люди всегда пытались ответить на вопрос: как привести в

равновесие постоянно возрастающие расходы и бюджетные доходы? Решение этой

проблемы за счёт выпуска в обращение дополнительного количества денег и

повлекло за собой такое экономическое явление, как инфляция.

Как известно,

переход от планово-распределительной системы хозяйствования к рыночной

экономике, разрушение командно-административной системы и множество других

факторов привели Россию к целому ряду глубочайших экономических кризисов,

последствия которых большая часть населения нашей страны до сих пор ощущает на

себе.

Итак, в

данной курсовой работе рассмотрим такие актуальные на современном этапе вопросы

социально- экономических последствий инфляции.

Диспропорциональность

– несбалансированность государственных расходов и доходов, так называемый

дефицит государственного бюджета. Часто этот дефицит покрывается за счёт

использования «печатного станка», что приводит к увеличению денежной массы и,

как следствие, к инфляции.

В мировой

экономической литературе выделяют три основные силы, приводящие к дисбалансу

национального хозяйства и инфляции.

·

Государственная

монополия на эмиссию бумажных денег, на внешнюю торговлю, на

непроизводственные, прежде всего военные, и прочие расходы, связанные с

функциями современного государства.

·

Профсоюзная

монополия, задающая размер и продолжительность того или иного уровня заработной

платы.

·

Монополия

крупнейших фирм на определение издержек и цен.

Все эти три

причины взаимосвязаны и каждая из них может вести к росту или падению спроса и

предложения, нарушая их баланс. Значение источников инфляции важно для

выработки конкретных мер борьбы с инфляцией.

Уровень

монополизма в России, несомненно, один из самых высоких в мире. Однако его

действительное влияние сильно преувеличено за счет явления, которое к

монополизму в точном смысле слова не имеет никакого отношения. Политическая

сила многих крупных производств (и даже секторов) опирается не на собственные

ресурсы, а на ресурсы государства, а потому не может быть названа

"рыночной" силой. Другими словами, монополизированным нередко

называют предприятия, монополизировавшие не столько свой сектор рынка, сколько

свой канал доступа к государственному бюджету. Очевидно, что для разрушения

подобного "монополизма" эффективнее монетарных методов ничего нет.

Итак,

остаются две группы факторов, относительно которых подозрение в известной

жесткости остаются: монополизм и недостаточная гибкость рынка труда. Можно ли

оценить вес этих факторов? Какой уровень инфляции они в состоянии обеспечить

без увеличения денежной массы?

По мнению

некоторых экономистов, пример Восточной Европы, где уровень монополизма во

всяком случае не меньше, чем в России, а негибкость рынка труда - немногим

меньше, показывает максимально возможные пределы влияния жестких факторов.

Жесткая финансовая политика в этих странах снизила инфляцию до уровня 20-30% в

год. Это тот уровень (по-прежнему слишком высокий для кейнсианской политики!),

который, возможно, поддерживается жесткими факторами инфляции издержек. Все, что

сверх этого уровня - либо инфляция спроса в чистом виде, либо инфляции

издержек, генерируемая гибкими факторами.

Таким

образом, ответы на два приведенных выше (при анализе изменений отраслевой

структуры) вопроса должны быть следующими:

·

уровень

инфляции в 20-30% в год достаточен для того, чтобы поставить вопрос о смягчении

монетарной политики как одном из возможных путей учета продолжительности

периода дезинфляции, связанного с инфляцией издержек;

·

собственно

анализ всех аспектов проблемы длительности периода дезинфляции и возможностей

его сокращения в условиях смягчения монетарной политики придется отложить до

достижения указанного уровня общей инфляции, ибо пока для такого анализа нет

фактического материала.

Милитаризация

экономики вызывает инфляцию и по другой причине, не связанной с дефицитом

государственного бюджета. Она истощает ресурсы общества, гражданские отрасли

начинают отставать. Рост потребительского комплекса замедляется. А ведь именно

он материализует денежные доходы работников. Поэтому на какой-то момент времени

рост суммы заработных плат в обществе не находит адекватного товарного

покрытия. Налицо деформация отраслевой структуры — источник развития

структурной инфляции. Обычно все страны, заканчивающие войну, вынуждены

принимать срочные антиинфляционные меры.

Инфляционно

опасные инвестиции – преимущественно милитаризация экономики. Военные

ассигнования ведут к созданию дополнительного платежеспособного спроса и,

следовательно, к увеличению денежной массы. Чрезмерные военные ассигнования

обычно являются главной причиной хронического дефицита государственного

бюджета, а также увеличение государственного долга, для покрытия которого

выпускаются дополнительные бумажные деньги.

Если в стране

значительную долю производства занимает военно-промышленный комплекс, то это

означает, что на рынок выходят значительные денежные суммы, полученные

работниками данной сферы. В то же время продукция ВПК на внутренний рынок не

поступает, и возникает несоответствие между спросом и предложением. Аналогичная

ситуация возникает при неоправданном увеличении отраслей первого подразделения.

Военно-промышленный

комплекс (ВПК) России создавался в рамках бывшего СССР на протяжении многих

десятилетий. Его развитие являлось краеугольным камнем экономической политики

партийного и государственного руководства СССР на протяжении всей его истории.

ВПК, как составной части экономики страны, всегда отдавался приоритет в

выделении финансовых, материальных, трудовых и интеллектуальных ресурсов.

Военно-промышленный комплекс СССР обеспечивал не только собственные оборонные

нужды, но и страны Варшавского договора, Северную Корею, Вьетнам, Кубу, а также

многие развивающиеся страны, исходя из политических соображений. Поэтому

поставка вооружения и военной техники (ВиВТ) в эти страны осуществлялась

зачастую по заниженным ценам, в долг, а в ряде случаев и на безвозмездной

основе.

Гипертрофированное

развитие ВПК требовало существенного перераспределения имеющихся ресурсов

экономики, прежде всего за счет уменьшения расходов на конечное потребление, а

при распределении валового накопления – за счет сельского хозяйства, легкой,

пищевой промышленности и ряда других отраслей. В тоже время развитие ВПК

инициировало научно-технический прогресс, разработку высоких технологий в

некоторых смежных отраслях: машиностроении, металлургии, химической

промышленности и др.

К концу 80-х

годов в СССР сложилась многоуровневая и достаточно бюрократическая система

управления оборонными предприятиями. Непосредственное руководство (в основном

оперативно-производственными вопросами) оборонным комплексом осуществляла

Военно-промышленная комиссия Совета Министров СССР через так называемую

“девятку” отраслевых министерств: Минсредмаш (атомная промышленность),

Минобщемаш (ракетно-космическая промышленность), Минавиапром, Минсудпром,

Минрадиопром, Минэлектронпром, Министерство средств связи, Минмаш (боеприпасы и

спецхимия), Миноборонпром (артиллерия, танки, стрелковое оружие). В составе министерств

имелись главные управления, за которыми были закреплены определенные группы

научно-производственных объединений, предприятий, организаций, НИИ и КБ в

соответствии с так называемой генеральной схемой управления. Передача

какого-либо предприятия из одного ведомства в другое осуществлялась специальным

постановлением СМ СССР.

Министерство

обороны – основной государственный заказчик – в соответствии с программой

военного строительства и военной доктрины определяло научно-техническую

политику в области разработки и создания новых видов вооружения и военной

техники (ВиВТ), а также количество и номенклатуру выпускаемых ВиВТ,

осуществляло через своих представителей (военпредов) контроль за качеством

продукции на предприятиях ВПК.

Соответствующие

отделы Госплана СССР осуществляли планирование и распределение материальных и

финансовых ресурсов, регулировали вопросы поддержки и создания мобилизационных

мощностей и др. общеэкономические вопросы. И, наконец, Оборонный отдел ЦК КПСС

осуществлял политический, да и государственный контроль над всей системой ВПК,

здесь определялись кадровые назначения и перемещения, готовились основные

решения по функционированию комплекса.

После распада

СССР большинство отраслевых промышленных министерств в России было

ликвидировано. Минсредмаш было преобразовано в Минатомпром, а его предприятия

почти полностью сконцентрировались на выпуске продукции гражданского

назначения. Ныне здесь производится топливо для атомных станций и установок,

электроэнергия (13% вырабатываемой в стране), удобрения, машиностроительная

продукция и т.д. На ряде предприятий Минатомпрома в соответствии с

международными соглашениями по сокращению ядерного оружия осуществляется

переработка высокообогащенного урана в низкообогащенный для мирного

использования. В результате предприятия Минатомпрома теперь практически не

связаны с производством вооружений и фактически не относятся более к ВПК.

Функции

Министерства обороны как государственного заказчика в целом остались прежними,

но экономические условия, в которых оно их выполняет, существенно изменились.

Если ранее бюджетные расходы на оборонные нужды в основном планировались (и

выполнялись) исходя из заявок армии, то, начиная с 90-х годов, государственный

заказ оборонной промышленности формировался уже исходя из возможностей бюджета.

А учитывая хроническое невыполнение бюджетом расходов на оборону, необходимая

потребность армии в вооружении восполняется лишь по наиболее приоритетным

направлениям и далеко не в полной мере.

Что касается

государственного управления оборонным комплексом, то соответствующие функции

были возложены в 1991 г. на Минпром РФ, а с 1992 по 1997 г. – на Министерство

оборонной промышленности (в 1992 г. – Роскомоборонпром, в 1993–1995 гг. –

Госкомоборонпром, в 1996–1997 гг. – Миноборонпром). Однако в новых рыночных

условиях Министерство не смогло обеспечить комплексность системы управления, не

принимало реальных мер по реформированию оборонных предприятий. Утратив такие

рычаги управления, как распределение материально-технических ресурсов, финансовых

средств, решение вопросов оплаты труда, кадров, Министерство все больше

выступало в роли лоббиста, занимающегося “выбиванием” финансовых средств для

предприятий из бюджета без учета экономических возможностей страны. В связи с

этим Указом Президента РФ от 17 марта 1997 г. Миноборонпром был ликвидирован, а

функции разработки и реализации экономической политики всей промышленности, в

т.ч. и оборонного комплекса, были сосредоточены в Минэкономики России.

Рост

предложения свободных денег обеспечивает снижение процентной ставки, тогда как

рост спроса на деньги ведет к повышению реальной процентной ставки. Изменение

процента в зависимости от соотношения спроса и предложения денег, а также тактика

кредитующих организаций, определяют изменение потока денег в производственный,

торговый и сервисный секторы. Если реальная процентная ставка растет, поток

денег уменьшается, если процент падает - растет. При отсутствии инструментов,

регулирующих структуру денежного потока и эффективность его использования,

растущий поток денег снижает реальный процент, что облегчает условия займа и

приводит к росту потока денег. То есть образуется порочный круг с хорошо

известными по недавнему прошлому российской экономики последствиями: слишкм

высокой инфляцией,невозможностью формирования стратегических планов

хозяйственной деятельности, нарастающим дефицитом денег и очередным усилением

спада производства и примитивизацией хозяйства.

В рамках этой

схемы ситуация в экономике России выглядит следующим образом. Рост вкладов

населения и существенное перераспределение доходов в пользу банковского сектора

свидетельствуют о наличии достаточно большого объема свободных денег, которые

могут быть предложены на рынке. Высокий уровень реального процента,

сохранявшийся за счет параллельного снижению процентных ставок снижения

инфляции, пока ограничивает платежеспособный спрос на деньги. Однако при

сохранении уверенного превышения предложения денег над спросом на них реальный

процент должен снизиться.

Высокие

реальные процентные ставки способствовали сначала росту инфляции (через

увеличение издержек), а затем - ее снижению через механизм сокращения спроса на

деньги в основном благодаря спаду производства. Снижающаяся инфляция в свою очередь

способствует падению процентных ставок. Низкие процентные ставки способствуют

увеличению инвестиций. С ростом инвестиций платежеспособный спрос на деньги

будет увеличиваться и оказывать повышательное давление на процентные ставки.

Понижательное

давление на процентные ставки оказывают также и сбережения, в том числе и

валютные. Влияние обменного курса рубля неоднозначно. Если реальный (с

поправкой на инфляцию) курс рубля растет, становится невыгодным валютное

кредитование, и валюта будет вывозиться за границу (в открытой и стабильной

экономике такие процентные ставки и динамика обменного курса, как в России

сейчас привели бы к мощному потоку валюты из-за рубежа). Кроме того растущий

реальный курс рубля оказывает понижательное давление на инфляцию.

В момент

перехода от депрессии к оживлению на рынке появляется большое число

разнообразных нововведений: товаров, услуг, технологий, ресурсов или иных

рынков сбыта. Их появление можно объяснить, по крайней мере, двумя причинами:

первая - предпринимательская активность направлена на поиск новых ориентиров

развития, так как прежние цели уже достигнуты; вторая - старые производства,

ранее подавлявшие конкурентов, не могут этого делать, так как сами находятся в

тяжелом положении. Возможна и третья причина - она состоит в низком, по

отношению к общей прибыльности производства в период депрессий, риске

нововведений.

Та часть

инноваций, которая усваивается успешно, становится рыночным ориентиром для

массы предпринимателей и вызывает настоящую волну подъема - сначала в отраслях,

сопряженных с инновационными, а затем и во всей экономике. Кроме прямого

влияния на сопряженные отрасли со стороны спроса на производственные ресурсы

инновации могут способствовать их подъему благодаря проникновению новых

технических решений в эти отрасли. Таким образом, инновации, определяя

направление развития, увеличивают емкость рынка сначала для факторов

производства (инвестиционных товаров, труда и капитала), а затем и для всего

выпуска.

Конечно,

инфляция, обесценивая доходы, ведет к перераспределению доходов и богатства

вообще. Если темпы инфляции становятся выше 10% в месяц, то развивается бешеная

спекуляция, особенно усиливаемая наличием государственных монополистических

объединений. В этих условиях российская государственная торговля, например,

становится вообще «золотым дном» (многие ее работники занимались исключительно

перепродажей мелкими партиями спекулянтам поступающих в магазины товаров). В

условиях уникального экономического невежества населения российские

коммерческие банки наживали огромные состояния, аккумулируя доходы населения

сначала под 7-10%, а потом «даже» под 50% (1992г.). В действительности цена

получаемых банками сбережений населения должна была составляться по формуле: Х

доходов + %премия за риск + инфляционная премия. Поскольку в 1992г. темп

инфляции составил 4-хзначную цифру, постольку 50-70% годовых стали чистым

жульничеством, которое, тем не менее, кому-то казалось благодеянием, поскольку

в государственных сбербанках не давали и этого. Наконец, инфляция прямо

воздействует на общую экономическую эффективность. Если предсказуемость

инфляции низка, то платой за это является взрыв спекулятивной деятельности, особенно

в таких сферах как недвижимость, торговля ценными и цветными металлами,

предметами искусства, антиквариатом, иностранная валюта, экспортной продукцией

(в РФ – нефть, газ, металл).

В целом эта

проблема для России не нова. В начале 90-х годов уровень бедности, по расчетам

специалистов, составлял 6-12%, однако это была принципиально иная форма

бедности, связанная прежде всего с доступностью материальных благ и услуг. Современная

бедность отличается от дореформенной не только масштабом, но и основными характеристиками.

Для весьма значительной части населения это уже хроническое состояние,

самовоспроизводящееся из поколения в поколение.

Если в

советские времена за порогом бедности оказывались в первую очередь многодетные

семьи, молодежь и сельские жители, то сегодня этот контингент существенно

расширился. На первых порах перечень «групп риска» пополнили безработные,

вынужденные и добровольные мигранты, различные маргиналы, а также

государственные иждивенцы (студенты, пенсионеры). Затем к ним присоединились

военнослужащие, другие категории занятых, причем не обязательно бюджетной

сферы. За границами нормальных условий жизнеобеспечения в настоящий момент

существуют целые отрасли и регионы. Причиной бедности становится сам факт

рождения или проживания в определенной местности. В итоге под занавес XX века

проблема бедности в России переросла из временного состояния конкретной семьи в

хроническое состояние всего общества.

Прежде всего,

обращает на себя внимание динамика доли затрат на покупку товаров и оплату услуг.

Оставаясь достаточно высокой, она заметно увеличивается в моменты обострения

кризиса (1992, 1995, 1998 гг.). При этом своего максимального значения за весь

период «ельцинских реформ» удельный вес потребительских расходов населения

достиг именно в 1999 г. – почти 80% полученных доходов. Большая часть этих

затрат ушла на покупку продуктов питания.

В России

подобные траты всегда были достаточно высоки. Например, в 1992 г. на покупку

продовольственных товаров уходило в среднем 51,1% потребительских расходов

семейного бюджета, в 1995 г. – 54,5%, в 1998 г. – 55,5%. В минувшем году даже

эти грустные рекорды оказались побиты. По результатам выборочного обследования

бюджетов домашних хозяйств, ежеквартально проводимого Госкомстатом РФ, во II

квартале 1999 г. удельный вес затрат на продукты питания и алкогольные напитки

вырос до 59,4%, в том числе в сельской местности – до 61,6% всех

потребительских расходов. Еще год назад (во II квартале 1998 г.) он не превышал

54,2%, а на селе – 56,9%. Это означает, что прочие потребности (в

непродовольственных товарах, услугах) подавляющее большинство населения может

сегодня удовлетворять лишь на минимальном уровне.

С другой

стороны, возможности, да и заинтересованность, граждан в сбережениях

устойчиво снижаются. Если в 1991 г. россияне отложили в организованных и

неорганизованных формах около 30% полученных за год денежных средств, то в 1999

г. – вдвое меньше. Правда, сегодня, в отличие от первых перестроечных лет,

граждане предпочитают не хранить эти суммы дома, а переводят их в валюту или,

что встречается значительно реже после августа 1998 г., доверяют финансовым

учреждениям. Хотя большая часть рублевых вкладов населения традиционно

аккумулировалась на счетах Сбербанка России, в 1994-1998 гг. коммерческие банки

начали представлять для него серьезного конкурента. В различные годы они

обслуживали от 22% до 38% организованных сбережений россиян в рублях. Однако

известные события 1998 г. позволили Сбербанку РФ вновь укрепить свои позиции, и

в минувшем году на его счетах было сосредоточено 85% всех накопленных личных

средств граждан.

Более полное

представление о динамике благосостояния граждан России дает анализ

покупательной способности полученных ими денежных средств. В 1999 г. средний

начисленный (!) доход не покрывал стоимости двух минимально необходимых наборов

товаров и услуг, а средняя пенсия российских пенсионеров вообще не позволяла им

обеспечивать себя даже на минимальном уровне. Такого падения среднего уровня

материальной обеспеченности в обществе не наблюдалось даже в очень сложном для

населения 1995 году.

Особенности

сложившейся системы формирования доходов создают питательную среду для

расслоения российского общества, которое в свою очередь ведет к социальному

противостоянию различных групп населения, провоцирует конфликты. Этот процесс,

начавшийся в 90-х годах, не просто продолжается - он приобрел вполне

определенную политическую окраску. В настоящее время к наиболее богатым

российским гражданам относятся в первую очередь представители властной элиты

различных уровней, а также их ближайшее окружение. Это обособленный мир,

живущий по своим внутренним правилам и практически закрытый для непосвященных.

Ему противостоит остальное общество, в котором также действуют процессы

расслоения, но уже на качественно ином уровне. Только эта дифференциация

населения по уровню материального достатка поддается статистическому учету и

анализу.

Проблема

расслоения российского общества вновь обострилась. Средние доходы 10% наиболее

и наименее обеспеченного населения в 1999 г. различались почти в 14 раз (в 1996

г. – в 13 раз). Более высокий коэффициент фондов был зафиксирован лишь в 1994

г. (15,1 раза). Однако на первом этапе реформ различия в уровне материального

обеспечения различных социальных групп сглаживались примерно равным

имущественным положением основной массы населения, сформировавшемся еще в

дореформенный период. Сегодня этот потенциал уже полностью исчерпан и

благосостояние семьи зависит в большинстве случаев лишь от величины текущих

доходов.

Ни финансовая

система России, ни ее деловой сектор не разовьются в полную меру их потенциала,

пока не будет проведена глубокая денежная реформа. Прошлая деятельность Банка

России была отмечена разрушительными последствиями: череда периодов высокой

инфляции, 75-процентное обесценение рубля после 1998 года и крах финансовой

системы страны после того, как в 1998 году банк затратил 10 миллиардов долларов

в провалившейся попытке удержать курс рубля. В 1990-е годы центральный банк

конфисковал богатство россиян в пять приемов, обусловленных скачками инфляции,

дефолтами или строгостями валютного контроля. Бывший исполнявший обязанности

премьер-министра Егор Гайдар дает проницательное объяснение этой грустной

истории: «Важнейшим обстоятельством, заставлявшим прибегать к эмиссии денег,

была неспособность государства вести свои дела так, чтобы его расходы

покрывались доходами и заимствованиями на финансовых рынках… Это простейший и

самый эффективный из всех существующих налогов… Чтобы собрать этот налог, не

нужна никакая налоговая полиция… но он и ужасно разрушителен для экономики.

Рано или поздно он непременно подорвет национальную валюту — эту важнейшую

деталь тонкого механизма рынка».

Русские, по

понятным причинам, не доверяют рублю и болезненно воспринимают то крайне

неопределенное положение с деньгами, которое создал их Центральный банк.

Складывается впечатление, что каждый раз, когда есть такая возможность,

граждане предпочитают иметь дело с долларом или другой иностранной валютой, а

не с рублем.

Эта

относительно простая мера сама по себе может дать экономике огромную прибавку

сил. Россия сразу получила бы серьезную валюту, снизила процентные ставки и

создала бы надежные условия для деловых операций миллионов иностранных и

отечественных инвесторов. Этот шаг также позволил бы людям строить финансовые

планы на будущее и подтолкнул бы к созданию ныне фактически не существующих

рынков долгосрочного кредита, в том числе ипотечного.

Введение евро

не должно означать присоединения к Европейскому Союзу или следования стандартам

его политики, хотя заключение договора о свободе торговли отвечало бы широкой

цели укоренения России в Европе (как это было в случае с Германией после второй

мировой войны). Проблемы, связанные с утратой дохода, который дает государству

его право печатать деньги, могут быть легко улажены; в самом деле, конгресс США

уже рассматривает законопроект, который позволит «долларизующимся» странам

восполнить их потери в доходах от выпуска собственных денег. ЕС мог бы пойти

тем же путем. Функция кредитора-как-последней-надежды, которую сейчас выполняет

Центральный банк, не исчезнет; она просто перейдет к кредиторам из частного

сектора, которые наверняка будут следить за деятельностью финансовых учреждений

более эффективно, чем это делал Центральный банк. Наконец, упрочившаяся с

введением евро стабильность и подстегиваемый им хозяйственный рост прибавят

экономике способности противостоять ударам извне, которые в любом случае будут

не такими чувствительными, как наносимые Центральным банком.

За счет

введения евро, за счет либерализации банковского сектора и его включения в

международную финансовую систему и за счет более широкого развития конкуренции

внутри страны Россия в конечном счете сможет обратить мировые и собственные

сбережения на производительные цели.

Перейдем

теперь к проблеме привлечения иностранного капитала.

Существуют

реальные возможности массированного привлечения иностранного капитала в Россию.

Возможности эти диктуются следующими обстоятельствами:

·

ставка

процента по кредитам в России намного выше, чем на мировом рынке. Разумеется,

она непомерно высока и не допускает массовых капиталовложений. Но даже

существенно сниженная, она будет привлекательна для иностранного капитала;

·

сырье

в России все еще относительно дешево и при разумной экспортно-импортной и

ценовой политике может стать существенно дешевле, чем на мировом рынке;

·

заработная

плата в России на порядок ниже, чем в развитых капиталистических странах, при

весьма высоком уровне квалификации и образования.

Вместе с тем,

существует ряд причин, препятствующих притоку иностранного капитала.

Прямые

точечные инвестиции весьма затруднены в связи со слабостью инфраструктуры,

вялостью внутреннего рынка, неопределенностью и нарушенностью внутренних

экономических связей и т.д.

Приток

иностранных инвестиций сдерживают такие факторы, как:

·

неуверенность

иностранных инвесторов в конкретных прямых или портфельных инвестициях,

отсутствие соответствующих гарантий, невозможность дать гарантии для каждой

точечной инвестиции;

·

высокий

ссудный процент, установившийся в России на кредитном рынке независимо от воли

иностранных инвесторов. Этот высокий процент не столько привлекает иностранных

инвесторов (для солидных инвесторов, стремящихся к длительным вложениям,

баснословно высокий процент представляется чем-то вроде свидетельства

рисковости на грани авантюры), сколько делает невозможным вложения в реальный

сектор со сколько-нибудь значительным сроком окупаемости и нормальной

доходностью.

Получается

ситуация, когда иностранный инвестор не рискует делать инвестиции, но если

деньги иностранных инвесторов и попадают в Россию, то нормальный,

добросовестный заемщик не может ими воспользоваться. Отсюда - односторонняя

ориентация иностранных инвесторов на топливно-сырьевые экспортоориентированные

отрасли и использование иностранных инвестиций не по назначению.

Правда,

существует и еще один механизм привлечения иностранных капиталов в Россию:

через международные финансовые институты, которые заимствуют деньги на международном

денежном рынке под нормальный рыночный процент, затем передают его Минфину РФ.

Минфин распыляет их по коммерческим банкам, те, в свою очередь, распределяют их

между кредиторами. Государство в лице Минфина выступает гарантом возврата

займов, сделанных через международные финансовые организации на мировом

денежном рынке. Эта система имеет ряд преимуществ, но и ряд пороков.

Россия

выходит на мировой денежный рынок как единый субъект, и это снимает большую

часть риска, который несет инвестор. Инвестор за рубежом освобождается от

необходимости строгого отбора проектов вложений - за него это делает Минфин и

коммерческие банки в России. Как прямые, так и портфельные адресные инвестиции

заменяются безадресным заимствованием на мировом рынке (причем, заимствованием

безрисковым).

Механизм этот

можно изменить в следующих направлениях. Безрисковость вложений должна

сохраниться, но для инвесторов должна появиться определенная альтернативность

вложений. Государственные гарантии должны продолжать действовать, но Минфин и

коммерческие банки как канал для проведения заемных денег мирового рынка явно

не соответствуют стоящей задаче массированного привлечения иностранного

капитала. Ставка процента, по которой кредиты и портфельные инвестиции получает

конечный заемщик, должна быть одного порядка со ставкой мирового денежного

рынка, приемлемой для широкого круга заемщиков внутри страны.

Привлечение

иностранного капитала должно сочетаться с массированными инвестициями за счет

внутренних источников, а значит, с мобилизацией этих источников в их более или

менее жесткой канализации на инвестиции в реальный сектор. Нужны инвестиционные

институты, напрямую выходящие на мировой денежный рынок, проводящие

определенную, согласованную с государством инвестиционную и структурную политику,

обеспечивающую массированное привлечение источников внутри страны и иностранных

инвестиций.

Такими

институтами должны стать крупные инвестиционные банки с большой долей

государственного капитала, имеющие государственные гарантии, мобилизующие и

размещающие внутренние источники инвестиций и, вместе с тем, имеющие выход -

непосредственно или через иностранные банки-партнеры - на мировой денежный

рынок. Желательно, чтобы банки-партнеры являлись одновременно акционерами

российских инвестиционных банков, участвовали в разработке их инвестиционных

программ и могли надежно представлять интересы иностранных инвесторов. Этим

определяется и еще одна особенность предлагаемой системы - ориентированность

крупных российских инвестиционных банков на финансовый рынок определенной

страны (Германии, Японии, США и др.) в зависимости от региона размещения этих

банков, интереса данной страны-инвестора к данному региону, акционерного

участия в инвестиционном банке (или банках) той или иной страны.

Разумеется,

привлекаемые капиталы не должны целиком сосредотачиваться в данном регионе,

играющем роль финансового центра, они должны также направляться на кредитование

и портфельные инвестиции в предприятия-смежники, расположенные в других

регионах.

Каждый

региональный инвестиционный банк, разумеется, должен выступить со своей

инвестиционной программой, в той или иной мере опирающейся на

общегосударственную инвестиционную концепцию. Из всех разнообразных кризисов,

поразивших российскую экономику, самым глубоким и имеющим наиболее тяжелые

последствия, является кризис инвестиций - спад в области капитального

строительства, недовосстановление действующего оборудования, медленное

строительство новых предприятий, выбытие старых производственных мощностей,

превосходящее ввод в действие новых, и т.д.

Общий

инвестиционный климат в России нужно рассматривать как часть сложившейся

хозяйственной ситуации, как следствие тех структурных изменений, изменений в

отношениях собственности, в распределении национального дохода, которые

произошли за последние годы. Внешними признаками этих изменений можно считать:

подавленный внутренний спрос на непродовольственные и, отчасти,

продовольственные товары; падение производства в промышленности, прежде всего

обрабатывающей и производящей предметы потребления, и в сельском хозяйстве (а

соответственно, и на транспорте), рост экспорта топливно-сырьевых ресурсов и

наполнение внутреннего рынка импортными потребительскими товарами и, отчасти,

импортными средствами производства, резкая дифференциация доходов и

соответствующая дифференциация спроса.

Другой стороной

этих процессов является рост доли потребления в ВВП, сокращение доли валового

накопления, включая амортизацию, при одновременном весьма высоком удельном весе

сбережений в располагаемом доходе. Одно это соотношение говорит о сложившейся

аномалии и нереализованных возможностях инвестиций.

Инфляция -

это подрыв долгосрочных стимулов роста, это снижение горизонтов планирования,

наконец, это особого рода налог, который платят те, кто покупает отечественные

товары. Значит, это налог прежде всего на бедных. И в экономическом смысле

падение потребительского спроса не создает устойчивой базы для экономического

роста. Обращая внимание на существующую "глубокую" недооценку рубля

отметим, что у нас существует большой разрыв между курсом рубля по обменному

курсу и по паритету его покупательной способности. Это означает, что

стратегически судьба России - укрепление рубля. На это уйдет 10-15 лет.

Сегодня слабый рубль снижает нашу конкурентоспособность на рынке инвестиций.

Ситуация складывается такая, что наших собственных инвестиционных возможностей

недостаточно, чтобы надолго обеспечить высокие темпы роста. России нужно

выиграть конкуренцию за инвестиции у других стран, куда сейчас устремляются

мировые деньги сегодня.

Одним из

сложнейших вопросов экономической политики является управление инфляцией.

Способы управления неоднозначны, противоречивы по своим последствиям. Диапазон

параметров для проведения такой политики может быть весьма узок: с одной

стороны, требуется сдерживать раскручивания инфляционной спирали, а с другой –

поддерживать стимулы производства, создавать условия для насыщения рынка

товарами.

Управление инфляцией

предполагает использование комплекса мер, помогающих в определенной мере

сочетать рост цен (незначительный) со стабилизацией доходов. Инструменты

управления процессом, применяемых в странах Запада, отличаются в зависимости от

характера и уровня инфляции, особенно хозяйственной обстановки, специфики

хозяйственного механизма. В целом в индустриально развитых странах (в

частности, в США и большинстве стран Западной Европы) темп инфляционного роста

– после периода послевоенной стабилизации – удается удерживать в довольно узких

пределах.

Для

антиинфляционного регулирования используются два типа экономической политики:

1) Политика, направленная на

сокращение бюджетного дефицита, ограничение кредитной экспансии, сдерживание

денежной эмиссии. В соответствии с монетаристскими рецептами применяется

таргетирование – регулирование темпа прироста денежной массы в определенных

пределах – в соответствии с темпом роста ВНП.

2) Политика регулирования

цен и доходов, имеющая целью увязать рост заработков с ростом цен. Одним из

средств служит индексация доходов, определяемая уровнем прожиточного минимума

или стандартной потребительской корзины и согласуемая с динамикой индекса цен.

Для сдерживания нежелательных явлений могут устанавливаться пределы повышения

или замораживания заработной платы, ограничиваться выдача кредитов и т.д.

Воздействие

на инфляционный процесс в условиях резкого роста цен требует специальных мер.

Так, для устранения последствий «нефтяного шока», ударившего по экономике США

во второй половине 70-х годов, были повышены учетные ставки, усилены требования

к размерам резервных фондов, пересмотрена система налогообложения. Снизить

темпы инфляционного роста цен удалось не сразу: с 13-14% в 1979 г. они

снизились до 4% спустя примерно три года – 1982 г.

Как свидетельствует

опыт, остановить инфляцию с помощью одних организационных мер весьма трудно,

если не сказать невозможно. Для этого необходима структурная реформа,

направленная на преодоление возникших в экономике диспропорций.

Конкретные

методы сдерживания инфляции, «дозировка» и последовательность применения

привлекаемых для лечения лекарств зависит от поставки правильного диагноза.

Поставить диагноз – значит определить характер инфляции, выделить основные и

связанные с ними факторы, подстегивающие раскручивание инфляционных процессов.

В данном случае не следует рассчитывать на какие-либо готовые схемы, и серией

чрезвычайных мер невозможно покончить с инфляцией. Каждая инфляция специфична и

предполагает применение таких рецептов, которые соответствуют характеру и

глубине «заболевания».

Инфляция

может носить монетарный или преимущественно структурный характер, ее

источниками могут быть чрезмерный спрос (инфляция спроса) или опережающий рост

заработков и цен на материалы и комплектующие (инфляция издержек). Инфляция

может стимулироваться неоправданно низким курсом национальной валюты (бегство

от дешевых денег) или неоправданным снятием ограничений на регулируемые цены

ценообразующих товаров (топливо, сельскохозяйственное сырье). Практически же

действует не одна, а комплекс причин и переплетающихся, взаимосвязанных

факторов. Поэтому и методы борьбы с инфляционным заболеванием должны носить

комплексный характер, своевременно уточняться, корректироваться, максимально

соответствовать конкретной ситуации.

Ликвидация

инфляции как объективного экономического явления, периодически возникающего в

любом современном государстве, задача не простая. Её решение невозможно без

выделения сферы материального производства из общей сферы коммерческой

деятельности, и возрождение понятия “национальный доход”. Тем боле невозможно

добиться ликвидации инфляции, когда среди экономистов распространена точка

зрения, что инфляция способствует экономическому оживлению и представляет собой

“меньшее зло”, чем экономический застой. В современном обществе инфляция

воспринимается как “меньшее зло” только потому, что всё ещё существует

объективная возможность настолько завысить цену финансовой услуги (инвестиций),

что она существенно превышает фактический уровень инфляции, существующий в

большинстве государств. Но если представить себе, что время и опыт наведут,

наконец, порядок в финансовой (т.е. не создающей новой стоимости) деятельности,

то вывод один:

Важнейшая

задача современного общества и единственный способ защиты вкладов населения от

обесценивания – не допустить существования инфляции как объективной

экономической категории.

Способность

производства быстро реагировать на изменения экономической конъюнктуры в

конечном счете зависит от состояния развития производственного потенциала

общества, который определяется степенью развития производительных сил в системе

производственных отношений, господствующей в рамках национальной экономики.

Если возможности для наращивания выпуска промышленной продукции не исчерпаны,

то не возникает инфляции. Как только достигается предел этих возможностей -

наступает время для "подлинной" инфляции. В какой-то период еще можно

увеличить выпуск продукции за счет экстенсивных факторов, но это приведет к

росту издержек, что еще больше стимулирует ценоповышательный процесс. В такое

время предложение товаров и услуг становится резко неэластичным и предпосылки,

заложенные в основу формирования инфляции, наиболее полно себя реализуют без

опосредования вторичных причин, усиливающих процесс роста цен.

Радикальное реформирование экономики, начавшееся с шокового скачка

оптовых и потребительских цен и ужесточения бюджетной и монетарной политики, не

только вызвало усиление кризисных тенденций, но и качественно изменило их

механизм. Резкое дефляционное сжатие спроса обусловило переход от

ресурсно-ограниченной к спросо-ограниченной модели воспроизводства.

Это проявилось в соотношении "ресурсных" и

"спросовых" факторов спада производства. В отличие от предшествующего

периода, доминирующим фактором экономической динамики стало сокращение

конечного спроса. В 1991 г. ресурсные ограничения (сокращение энергосырьевых

ресурсов) обусловили спад ВВП на 7 проц. пунктов (64% его общего снижения), а

спросовые факторы (действующие в инвестиционной сфере и в потребительской сфере

в середине года) - на 1% (9%). В 1992 г. на долю "ресурсных" факторов

пришлось не более 1/3 общего спада ВВП (7 проц. пунктов, 32% спада). Напротив,

вес "спросовых" факторов возрос до 55 - 59%, они обусловили

сокращение ВВП на 13 проц. пунктов.

Наиболее сильный дефляционный удар пришелся по инвестиционному

сектору: при общем сокращении ВВП на 19% капитальные вложения снизились на 40%

(см. табл. 7). Начался стихийный процесс сокращения основных производственных

фондов (особенно в обрабатывающей промышленности) параллельно с ухудшением их

состояния (нарастание износа и т.п.).

Стагфляционная ловушка. В результате "дефляционного шока" в

экономике России возник глубокий разрыв (оцениваемый в 1992 г. в 12 - 14 проц.

пунктов) между сжатием спроса и фактическим сокращением производства. Этот

разрыв балансировался ростом запасов и взаимных неплатежей предприятий.

Негативное воздействие этого разрыва на макротенденции (производства и

инфляции) обострялось вследствие разной эластичности цен от спроса при его сжатии

и расширении. В условиях инфляции издержек, доминирующей в 1-й половине 1992 и

в 1993 г. сжатие спроса мало отразилось на динамике цен: оно вызвало

"кризис реализации" и усилило спад. Напротив, на расширение

платежеспособного спроса цены реагируют повышением, накладывающимся на

удорожание затрат.

Ситуация "стагфляционной ловушки" имеет для экономики

два следствия. Во-первых, выход из нее неизбежно сопряжен с ухудшением

экономической конъюнктуры (либо углубление спада - либо, при

"накачке" спроса, новый виток инфляции). Во-вторых, она

"растягивает" кризис, придает ему затяжной, стагнационный характер.

Структурные сдвиги в производстве. В 1992 - 1994 гг. в

промышленности России обозначились "зоны спада", где тенденция

сокращения производства преобладает над тенденцией стабилизации. К ним

относятся:

- выпуск продукции для техперевооружения и повышения технического

уровня машиностроения. Электротехника и приборы: спад за четыре года составил

64%;

- инвестиционные ресурсы: стройматериалы - 60%,обрудование - 63%;

- конечная продукция химии: пластмассы - 59%,химволокна и нити -

67%;

- товары легкой промышленности (спад - 50%).

Падение эффективности воспроизводства. Спад в производстве

сопровождается быстрым ростом его энергоемкости (табл. 4.1). Факторами

увеличения энергоемкости стали: а) "утяжеление" экономики России,

структурный сдвиг в сторону энергоемких (первичных и промежуточных)

производств; б) неэластичное снижение потребления энергии и топлива при падении

производства; в) ухудшение состояния производственного аппарата, повышение его

износа.

Таблица 4.1

Изменение

энергоемкости конечного продукта (темпы прироста, %)

|

1991 г.

|

1992 г.

|

1993 г.

|

|

Энергоемкость конечного продукта

|

+2

|

+9

|

+5

|

Деиндустриализация экономики

Качественно новым моментом кризиса стали деиндустриализация

экономики России, наметившийся структурный сдвиг в сторону топливного и

аграрного секторов. Следует подчеркнуть, что институциональные причины (разрыв

хозяйственных связей и т.п.), оказывающие заметное воздействие на

высокотехнологичные производства в начале реформ, к концу 1992 - началу 1993 г.

утратили свою роль.

Отмеченные сдвиги поддерживаются главным образом двумя устойчивыми

факторами:

1) "проседанием" инвестиционного спроса, что, в свою

очередь, корреспондирует с ухудшением финансового положения производителей и

высокими темпами инфляции, и

2) все большим замыканием производства на внешний рынок (через

экспорт и привязку внутренних цен к валютному курсу), где преимущество имеют

топливный и промежуточный секторы промышленности.

Спад производства в начале 1994 г. (20% за первый квартал) стал

новым крупным шагом по пути деиндустриализации российской экономики. Как и

раньше, основная тяжесть кризиса пришлась на машиностроение, где производство

продукции, составляющей около половины валового выпуска этой отрасли,

сократилось на 55% и более. Резко усилилась дифференциация отраслей по глубине

спада. На одном полюсе (спад более 40%), как и прежде, оказались производители

основных видов инвестиционного оборудования, высокотехнологичной продукции для

качественного обновления техники (приборы, электротехника), конечная продукция

химического комплекса (химволокна). На другом (спад менее 25%) - энергоресурсы,

сырье для металлургии, традиционные виды химической продукции (минудобрения),

продукты питания.

В результате усилившейся дифференциации секторов по глубине спада

российская экономика столкнулась с новой проблемой. Речь идет о резко

обострившейся ресурсной и технологической несопряженности между секторами,

проявившейся уже и на макроуровне. В случае дальнейшей общей стагнации легко

просматриваются следующие этапы развития этой ситуации:

- закрепление дифференциации спада через механизм ценовых

пропорций и финансовых взаимодействий;

- быстрое (за один-два года) вымывание инвестиционного сектора из

российской экономики;

- образование слабо взаимодействующих анклавов производств (с

короткими хозяйственными связями), адаптирующихся к сокращению инвестиций за

счет снижения капиталоемкости. Последнее может быть достигнуто лишь за счет

массового сброса мощностей. Там, где резервы снижения капиталоемкости малы

(ТЭК, инфраструктура, сельское хозяйство), - наращивание экспорта, импорт

капиталов или свертывание производства.

Инфляция на

потребительском рынке России в апреле 2002 г. составила 1,2% против 1,1% в

марте, 1,2% в феврале и 3,1% в январе

По итогам января-апреля

2002 г. инфляция составила 6,6% против 9,0% в январе-апреле 2001 г.

В апреле 2001 г. инфляция

в России составляла 1,8%, в апреле 2000 г. - 0,9%, в апреле 1999 г. - 3,0%, в

апреле 1998 г. - 0,4%, в апреле 1997 г. - 1,0%, в апреле 1996 г. - 2,2%.

Среди российских регионов

наибольший рост потребительских цен в апреле этого года зафиксирован

статистиками в Самарской и Ивановской областях (на 3,6% и 2,7% соответственно),

где платные услуги населению выросли на 13,9% и 9,4%.

За период с

января по декабрь 2003 года по отношению к декабрю 2002 года уровень инфляции

на потребительском рынке г. Н. Новгорода составил 15,68% (за аналогичный период

прошлого года – 14,92%).

Изменение цен

на потребительские товары и услуги в IV квартале 2003 года по г. Н. Новгороду

характеризуется следующими данными:

|

Октябрь

|

Ноябрь

|

Декабрь

|

Декабрь 2003г.

в % к декабрю 2002г.

|

|

в % к

предыдущему месяцу

|

|

Все товары и

платные услуги

|

100,75

|

100,46

|

101,10

|

115,68

|

|

Все товары

|

100,96

|

100,92

|

101,31

|

112,47

|

|

Продукты

питания

|

100,86

|

100,89

|

101,39

|

112,82

|

|

Алкогольные

напитки

|

100,79

|

100,55

|

100,59

|

109,33

|

|

Непродовольственные

товары

|

101,21

|

101,10

|

100,52

|

114,31

|

|

Платные услуги

|

100,02

|

98,84

|

100,35

|

128,93

|

В

январе-декабре 2003 года на потребительском рынке г. Н. Новгорода опережающими

темпами росли цены на непродовольственные товары и тарифы на платные услуги для

населения.

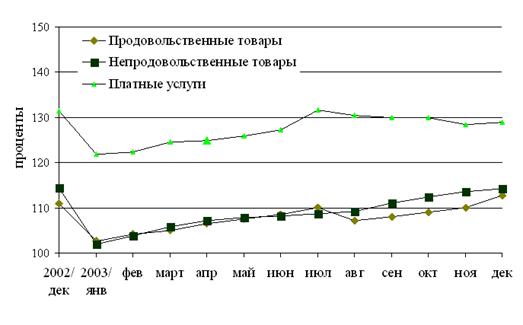

Индексы

потребительских цен на продовольственные, непродовольственные товары и платные

услуги населению г. Н. Новгорода (за месяц, в % к декабрю 2002 г.)

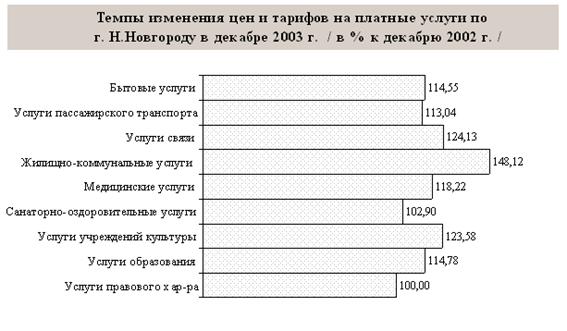

Цены и тарифы

на платные услуги, оказываемые населению города, за январь-декабрь 2003 года по

отношению к декабрю 2002 года, увеличились в среднем на 28,93% (за 2002 год –

на 31,49%).

Услуги

пассажирского транспорта в г. Н. Новгороде подорожали за 2003 год на 13,04%, в

том числе услуги автомобильного транспорта - на 19,67%, городской автобус

(разовая поездка) - на 20,0%.

За 2003 год

повысилась стоимость проезда в пригородных поездах, а также в поездах дальнего

следования - на 15,0% и 9,9% соответственно, на воздушном транспорте - на

14,9%.

Услуги связи

выросли на 24,1%, в том числе городская телефонная связь - на 29,58%.

Плата за

жилищно-коммунальные услуги в г. Н. Новгороде увеличилась в 1,5 раза; за

жилищные услуги - в 1,9 раза. Эксплуатационные расходы в домах ЖСК увеличились

в 1,6 раза. Плата за жилье в домах муниципального фонда увеличилась в 1,9 раза.

Коммунальные услуги возросли на 26,5%. Отопление 1 кв. м. общей площади - на

24,32%, горячее водоснабжение - на 39,36%. Услуги по снабжению электроэнергией

возросли на 4,1%.

Из бытовых

услуг за 2003 год повышение тарифов зарегистрировано на услуги бань и душевых -

на 40,0%, ремонт и пошив одежды и обуви, фотоателье и парикмахерских, химчисток

и услуг прачечных, ремонт и строительство жилищ, ритуальные услуги (на

4,2-39,2%).

Услуги

дошкольного воспитания возросли на 12,28%.

Услуги

образования возросли на 14,78%, учреждений культуры - на 23,58%.

Цены на услуги в сфере

туризма повысились за 2003 год на 11,53%.

Цены на продукты питания

на потребительском рынке г. Н. Новгорода возросли за 2003 год на 12,05% (за

прошлый год – на 10,87%).

За 2003 год

по сравнению с декабрем прошлого года возросли цены на мясо и птицу на 8,48%.

Выросли цены на кур потрошенных на 30,1%. Цены на рыбу и морепродукты выросли

на 10,61%, на яйца - на 14,2%.

Увеличились

цены на крупы и бобовые на 13,9%. Цены на пшено выросли на 37,2%, на крупу

манную - на 39,9%, на крупу овсяную - на 40,9%, на муку - на 54,69%, хлеб и

хлебобулочные изделия - на 42,0%, на фрукты и цитрусовые - на 10,66%.

На 43,32%

увеличились цены на мед пчелиный.

В тоже время

по сравнению с декабрем прошлого года отмечалось снижение цен на сахар (на

6,9%), на плодоовощную продукцию (на 8,6%).

За 2003 год цены на

алкогольную продукцию увеличились по отношению к декабрю 2002 года в среднем на

9,33% (за аналогичный период прошлого года – на 10,9%).

Цены на

непродовольственные товары за январь-декабрь 2003 года по отношению к декабрю

2002 года выросли в среднем по городу на 14,31% (за 2002 год - на 14,41%).

Основные

группы промтоваров: ткани, одежда и белье, обувь, верхний трикотаж,

металлическая посуда, мебель, галантерейные и парфюмерно-косметические товары,

табачные изделия, электротовары, строительные материалы подорожали на

8,59-16,81%.

Цены на топливо (уголь и

дрова) для населения г. Н. Новгорода возросли за 2003 год в 2,6 раза, на бензин

- на 21,79%.

Уровень жизни населения

Уровень жизни населения

Величина

прожиточного минимума на душу населения за 2003 год составила 2095,5 руб.;

трудоспособного населения - 2271,9 руб.; пенсионеров - 1570,0 руб.; детей -

2168,8 руб.

|

Все население

|

в том числе :

|

|

трудоспособное

население

|

пенсионеры

|

дети

|

|

январь 2003

года

|

2010,80

|

2169,71

|

2097,85

|

|

февраль 2003

года

|

2045,46

|

2203,71

|

1547,62

|

2143,98

|

|

март 2003 года

|

2062,82

|

2224,20

|

1563,79

|

2150,92

|

|

апрель 2003

года

|

2082,89

|

2249,14

|

1582,52

|

2161,39

|

|

май 2003 года

|

2109,29

|

2277,55

|

1605,76

|

2184,41

|

|

июнь 2003 года

|

2133,86

|

2305,11

|

1625,04

|

2204,83

|

|

июль 2003 года

|

2199,45

|

2393,34

|

1635,00

|

2262,44

|

|

август 2003

года

|

2089,71

|

2278,83

|

1543,01

|

2145,38

|

|

сентябрь 2003

года

|

2085,59

|

2275,72

|

1538,23

|

2138,18

|

|

октябрь 2003

года

|

2088,10

|

2277,34

|

1539,15

|

2146,64

|

|

ноябрь 2003

года

|

2111,53

|

2300,85

|

1557,41

|

2177,47

|

|

декабрь 2003

года

|

2126,22

|

2306,67

|

1582,71

|

2212,05

|

Средний

размер назначенной месячной пенсии на конец декабря 2003 года составил 1851,1 руб.,

что по отношению к величине прожиточного минимума пенсионера составляет 117,9%.

Среднемесячная

заработная плата по городу за декабрь составила 6621,4 руб. и возросла по сравнению с

декабрем 2002 года на 28,4%.

Самая высокая

заработная плата зафиксирована в таких отраслях как кредитование и страхование

- 12755,0 руб. (выше средней в 1,9 раза); в отрасли связи - 13937,2 руб. (выше

средней в 2,1 раза); в органах управления и общественных объединениях - 10446,6

руб. (выше средней в 1,6 раза), в общей коммерческой деятельности - 8719,0 руб.

(выше средней в 1,3 раза), в науке - 9657,5 руб. (выше средней в 1,5 раза), в

строительстве - 10386,4 руб. (выше средней в 1,6 раза), в геологии и разведке

недр - 9072,2 руб. (выше средней в 1,4 раза).

Самая низкая

заработная плата традиционно сложилась в отрасли здравоохранения, физкультуры и

соц. обеспечения - 3785,6 руб., образования - 4208,7 руб., культуры и искусства

- 3952,8 руб.

За

январь-декабрь 2003 года начисленная среднемесячная заработная плата работающих в Н.

Новгороде составила 5078,1 руб., выплаты социального характера - 64,2 руб., по

сравнению с соответствующим периодом 2002 года рост зарплаты составил 24,3%, а

выплат - на 38,1%. Значительно выше средней по городу заработная плата

сложилась в сфере кредитования и страхования (10315,5 руб.), связи (10067,8

руб.), коммерческой деятельности (6095,9 руб.), в органах управления и

общественных объединениях (6357,5 руб.), науке (6542,2 руб.), строительстве

(6390,8 руб.).

По-прежнему,

самым низкооплачиваемым остается труд работников образования (3047,7 руб.),

здравоохранения (2945,1 руб.), культуры (2855,3 руб.), сельского хозяйства

(3632,8 руб.), лесного хозяйства (3871,7 руб.).

Среди районов

города выше средней по городу зарплата в Нижегородском (5811,6 руб.),

Автозаводском (5264,2 руб.) районах, в остальных - ниже. А самая низкая в

Сормовском (4124,8 руб.) и Московском (4220,1 руб.) районах.

При

увеличении размера средней заработной платы по городу за январь-декабрь 2003

года на 24,3% относительно января-декабря 2002 года, рост потребительских цен

составил 18,2 процентных пункта.

Среднемесячная

номинальная заработная плата за период с начала года составила 4417,9 руб.

Реальная

заработная плата за этот же период, рассчитанная с учетом индекса

потребительских цен, составила 3738,9 руб.

Реальная

заработная плата составила 73,6% от начисленной.

Среднемесячная

заработная плата работающих на крупных и средних промышленных предприятиях

города

за январь-декабрь 2003 года составила 5375,6 руб., за декабрь - 6599,4 руб. и

возросла по сравнению с соответствующими периодами прошлого года на 27,0% и

33,3% соответственно. Ежемесячные выплаты социального характера с начала года

составили 54,3 руб., что больше, чем за январь-декабрь 2002 года в 1,8 раза, в

декабре сумма социальных выплат равнялась 70,4 руб.

Выше среднего

значения за январь-декабрь 2003 года заработная плата сложилась в Советском –

6690,8 руб. и в Автозаводском - 5972,1 руб. районах, в остальных ниже, а самая

низкая в Московском - 3980,6 руб. и Приокском - 4347,6 руб. районах.

В разрезе

отраслей промышленности высокая заработная плата за январь-декабрь 2003 года

отмечена в цветной металлургии – 6829,7 руб., в медицинской промышленности -

9400,6 руб. и "прочих" - 8755,0 руб., самая низкая в легкой

промышленности - 3185,8 руб. и стекольной - 2298,7 руб.

По

состоянию на 1 января 2004 года 35 предприятий и организаций города имели

просроченную задолженность по выдаче средств на заработную плату в сумме 76,0 млн. руб.

Из-за отсутствия бюджетного финансирования не было выплачено 3,4 млн. руб.

заработной платы (4,5% от общей суммы задолженности).

Основные

должники в городе : промышленные предприятия - 52,5 млн. руб. (69,0%),

строительные организации - 7,3 млн. руб. (9,6%), транспорт - 7,8 млн. руб.

(10,3%).

В разрезе

районов наибольшие задолженности в Московском - 31,4 млн. руб. (41,4%).

Наименьшие задолженности в Автозаводском районе - 1,7 млн. руб. (2,3%).

С начала 2003

года круг предприятий-должников вырос с 34 до 35 (на 2,9%), сумма общей

задолженности - на 2,5 млн. руб. Долги бюджетов всех уровней увеличились на 2,0

млн. руб., а долг из городского бюджета - на 1,7 млн. руб.

В среднем по

городу выплата заработной платы задерживается на 1,1 месяца, в науке - на 3,5

месяца, на транспорте - на 2,2 месяца, в строительстве - на 0,9 месяца, в промышленности

- на 1,1 месяц, в жилищно-коммунальном хозяйстве - на 0,8 месяца.

По городу

выдача заработной платы задерживается 15,2 тыс. работников, что составляет 3,6%

от всех работающих в городе на крупных и средних предприятиях, это на 5,0 тыс.

работников меньше, чем на 1.01.2003 года.

За прошедший

период реформирования российской экономики инфляция являлась одним из самых

болезненных и опасных процессов, негативно воздействующих на финансы, денежную

и экономическую систему в целом. Инфляция не только подрывает возможности

хозяйственного регулирования экономики, но и сводит на нет усилия по проведению

ее структурных преобразований и восстановлению нарушенных пропорций.

В отличие от

Запада в России инфляционный процесс развертывался в возрастающих темпах. Это

весьма специфический тип инфляции, который плохо поддавался сдерживанию и

регулированию. Инфляцию поддерживали "инфляционные ожидания",

нарушение народно-хозяйственной сбалансированности (дефицит бюджета, растущая

внешняя задолженность, излишняя денежная масса в обращении).Учитывая, что

инфляционный процесс носит сложный характер и зависит от многих факторов

вопросы управления инфляцией можно успешно решить только через комплекс

взаимосвязанных решений и мер, основными из которых являются:

·

оздоровление

финансовой системы (регулирование бюджетной системы);

·

проведение

жесткой денежно-кредитной политики;

·

согласование

методов борьбы с инфляцией с проводимыми экономическими реформами;

·

управление

всеми процессами из одного центра;

·

согласование

действий законодательной и исполнительной властей,

·

поддержание

экономической стабильности в экономике.

Решая эти

задачи, уровень инфляции удалось существенно снизить и в основном ввести в

управляемые рамки, но последующий кризис и общий спад экономики в целом, вернул

все составляющие в точку отсчета. Однако последующие действия правительства и

Центрального банка показали, что даже из столь глубокого кризиса, как дефолт

1998 г., существуют пути выхода.. Важную роль в процессе обуздания российской

инфляции в частности сыграло применение разнообразных инструментов

денежно-кредитной политики, а именно:

·

регулирование

норм обязательных резервов банков

·

регулирование

процентной ставки ЦБ (учетной ставки)

·

операции

на открытом рынке

·

рефинансирование

банков

·

установление

ориентиров роста денежной массы и различные

·

прямые

количественные ограничения

·

и,

конечно же, инвестирование российской экономики.

Главной

задачей нынешнего этапа борьбы с инфляцией является обеспечение экономического

роста на безинфляционной основе, а решение этой задачи не возможно без

всесторонне обдуманного комплексного применения обозначенных в данной курсовой

работе методов стабилизации денежного обращения.

Главной

задачей нынешнего этапа борьбы с инфляцией является обеспечение экономического

роста на безинфляционной основе, а решение этой задачи не возможно без

всесторонне обдуманного комплексного применения обозначенных в данной курсовой

работе методов стабилизации денежного обращения

Однако, на

сегодняшний день, мы видим несколько иную ситуацию, как то главным

экономическим событием июля 2000 г. становится повышение курса рубля. 1 июля

доллар стоил 28, 05 рубля. 8 июля 27, 99 рубля. То есть на валютном рынке , что

называется, был преодолен «психологический рубеж» - в данном случае 28 рублей.

Дело шло такими темпами, что неудивительным выглядело бы падение доллара до 27

рублей. Тогда можно было бы сказать, что в России к июлю достигнута невиданная

валютная стабилизация, равная курсу рубля на 1 января 2000г.

Однако, что

же происходит, укрепление национальной валюты всех очень обеспокоило.

Правительство выражало озабоченность тем, что чрезмерно быстрое повышение курса

национальной валюты может помешать экономическому росту. Экспортеры жаловались

на убытки, которые они несут из-за того, что экспортная выручка в рублевом

выражении дешевеет. А граждане возмущались падением покупательной способности

их сбережений.

По этому

поводу можно заметить следующее. В западных странах укрепление национальной

валюты как-то не особенно вредит экономическому росту. Можно даже сказать

укрепляется те валюты, где с экономическим ростом все в порядке. Достаточно

вспомнить, что в последнее время повышается курс доллара и падает курс евро.

Потому что экономика США развивается быстро, а экономика Западной Европы –

помедленнее.

Так значит,

экономическому росту в России мешает множество разных, а возможно из-за

специфики России и более важных обстоятельств, чем формально крепкая

национальная валюта. Из этого следует, что надо искать более глубинные факторы

влияния на темпы инфляции, и, в конечном счете, на экономический рост, так как

эти две вещи неразрывно связаны. Что касается экспортеров, то их недовольство

понятно – они недополучают деньги. А почему? Ведь причиной недовольства

является не сам курс рубля, а тот факт, что у экспортеров принудительно изымают

75% заработанной ими валютной выручки. Что же тут говорить о курсе.

Возмущение

граждан тоже вполне понятно: кому приятно наблюдать обесценение своих

сбережений? Однако, когда курс доллара стремительно рос, граждане тоже не проявляли

особого восторга. Потому что в глубине души понимали: дело не в курсе доллара,

а в ценах на товары. Постоянный рост цен все равно съедает любые сбережения,

даже если доллар остается стабильным или растет. Из всего вышеперечисленного

следует, что относительная стабилизация курса рубля, то есть приостановка

темпов инфляции вовсе не так уж хорошо для России. Так как при подорожании

национальной валюты изменяется потребительский рынок. Появляется больше

импортных товаров, цени на них иногда даже падают, товары местного производства

из-за конкуренции тоже дорожают, но не так быстро, как обычно. Достаточно

вспомнить, 1996-1997 годы, когда рубль был дорог как никогда и за доллар давали

всего 6 рублей. Сразу появилось множество импортных товаров, относительно доступных

для большинства российских граждан.

Однако в июле

ничего подобного не наблюдалось. Импортных товаров становилось все меньше, а

качество оставшихся заметно ухудшилось. Цены на российские товары продолжали

заметно расти. Большинство граждан так и не могли ничего купить. Дорогой рубль

им не помог. Объяснение простое. До кризиса доллар был настолько дешев по

сравнению с рублевыми доходами основной массы граждан, что, в сущности, можно

было говорить о том, что государство просто раздает доллары или, если угодно,

импортные товары. Сейчас курс доллара упал, но не настолько, чтобы большинство

граждан при их доходах могли считать его дешевым. Доллары государство не

раздает. Качественные импортные товары остаются для потребителей недоступными.

Неудивительно, что на рынке этих товаров становиться все меньше. А куда же

деваются слегка подешевевшие доллары? А их покупает само государство.

Центробанк увеличил в июле свои резервы до $22 млрд. Минфину доллары тоже

чрезвычайно нужны для выплат по внешним долгам и для погашения кредитов

Центробанка.

В сущности, в

этом и было отличие валютной политики государства в июле от политики 1995-1998

годах. Тогда дорогой рубль был нужен для того, чтобы отвлечь средства банков с

валютного рынка на рынок ГКО, привлечь западные кредиты и насытить

потребительский рынок товарами. А сейчас дорогой рубль нужен всего лишь для

того, чтобы экспортеры, банки и население охотнее расставались с долларами и

продавали их государству. Которому доллары нужны для обслуживания внешнего

долга и, которое вовсе не заинтересовано в падении уровня инфляции. Государство

уже неоднократно доказывало, что обладает всем реальным инструментарием для

подавления инфляции и насыщения рынка потребительскими товарами. Все дело в

валютной политике, интересы которой не включают в себя подавление и

стабилизация курса рубля, а тем более его укрепление.Из всего это можно сделать

вывод, что даже временно стабилизируя валютную ситуацию в стране, государство

сталкивается с массой других проблем и трудностей, как то: бюджетный дефицит,

вызванный отсутствием нормальной правовой и налоговой базы, реструктуризация

долгов (внешних и внутренних), кризис банковской сферы, повышение роста цен на

импортные и местные товары, снижение конкурентоспособности товаров внутреннего

производства и т.д. В заключении можно сказать, что постепенное преодоление

всех этих факторов, в купе с приостановлением темпов инфляции, ведет к

стабилизации в стране в целом и нормализации уровня жизни населения,

возвращению доверия к рублю, российской национальной валюте.

1.

"Бумажные

денежные знаки России и СССР" М. "Финансы и статистика", 1991 г.

2.

"Деньги,

кредит, банки". Справочное пособие. Под редакцией Г. И. Кравцовой, 1994г.

3.

«Основы

экономической теории», Минск . Под редакцией Клюни В.Л. «Экоперспектива», 1997

г.

4.

Адрианов

В.Д. Инфляция и методы её регулирования // ЭКО. – 1999. - № 7 , с. 32-42

5.

Борисов

Е.Ф., Петров А.А., Стерликов Ф.Ф. «Экономика: справочник».- Москва. «Финансы и

статистика» 1997 год.

6.

Брегель

Э.Я. "Денежное обращение и кредит капиталистических стран" 3-е изд.

М. Финансы 1973 г.

7.

Васильев

Г.А., Каменева Н.Г. Товарные биржи: Практ. пособие. - М.: Высш. шк., 1991. -

111с.

8.

Васюков

А.И., Горшков В.В., Колесников В.И., Чистяков М.М. «Бумажные денежные знаки

России и СССР».- СПб. «Политехника» 2000 г.

9.

Введение

в рыночную экономику: Учеб. пособие для экон. спец. вузов / А.Я. Лившиц, И.Н.

Никулина, О.А. Груздева и др.; Под ред. А.Я. Лившица, И.Н. Никулиной. – М.:

Высш. шк., 1995.

10. Жуков Г.Ф. Общая теория

денег и кредита. – М.: Изд-во БЭК, 1995. – 525с.

11. Журнал "Деньги и

кредит". - 1995. - N 2.

12. Задоя А.А., Петруня Ю.Е.

"Основы экономической теории" Учебн. пособие – М.: Рыбари, 2000 г.

13. История России 1961-1917.

Москва, Терра, 2001

14. История России с начала

XVIII до конца XIX века. Под ред. А.Н. Сахарова, Москва, АСТ, 2002

15. Кэмпбелл Р. Макконнелл,

Стэнли Л.Брю "Экономикс" т.1. Баку, "Азербайджан", 1992 г.

16. Л. Л. Любимов, И. В.

Липсиц "Основы экономики", Москва "Просвещение", 1994 г.

17. Липсиц И.В., Любимов Л.Л.

Раскрывая тайны экономики. – М.: «Вита-Пресс», 1994.

18. Любимов Л.Л., Раннева

Н.А. Основы экономических знаний. – М.: «Вита-Пресс», 1997.

19. Михалевский Ф.И.

"Очерки истории денег и денежного обращения"

20. Очерки экономических

реформ. Под. ред. Воробьева Ю. Ф.. М., Наука, 1993

21. Пашковский В. Предпосылки

и последствия инфляционных процессов в России. // Общество и экономика. – 2003.

- №1, с106-120

22. Раяская Н., Сергиенко Я.,

Френкель А. Исследование инфляционных процессов в условиях переходной

экономики. - Вопросы экономики. 1997.

23. Российский экономический

журнал, №1, 2003г. Ст. «стратегия развития государства на период до 2003г.»

24. Российский экономический

журнал. - 2003. - № 5.

25. Усов В.В. Деньги.

Денежное обращение. Инфляция: Учеб.пособие. – М.: Банки и биржи, ЮНИТИ, 1999. –

544с.

26. Учебник по основам

экономической теории. М., Владос, 1994 г.

27. Фишер С. и др.

Экономика.- М.:Дело, 1993 г. – 668с.

28. Экономика: Учебник / под

ред. доц. А.С. Булатова. – М.: Изд-во БЭК, 1999. – 816с.