Совершенствование системы оплаты труда в торговых организациях

ФЕДЕРАЛЬНОЕ АГЕНТСТВО ПО ОБРАЗОВАНИЮ

УЛЬЯНОВСКИЙ

ГОСУДАРСТВЕННЫЙ ТЕХНИЧЕСКИЙ УНИВЕРСИТЕТ

ИНСТИТУТ

ДИСТАНЦИОННОГО ОБРАЗОВАНИЯ

Допустить

к защите ГАК

_____________________

(Ф.И.О.)

«___»

_____________ 200 г.

ДИПЛОМНЫЙ ПРОЕКТ

Тема: «Совершенствование

системы оплаты труда в торговых организациях»

Автор дипломного проекта Н.Ю.

Безрукова

Специальность 061100 «Менеджмент

организации»

Руководитель проекта ________________ В.В.

Кузнецов

Консультанты по разделам:

Экономическая часть ________________ В.В.

Кузнецов

Экологическая и правовая

часть ________________ А.Н. Чекин

Содержание

Введение 3

Глава 1 Заработная

плата как экономическая категория 6

1.1 Оплата труда:

сущность, основные понятия «заработная плата», основные принципы 6

1.2 Тарифная система 10

1.3 Формы и системы

оплаты труда 16

Глава 2 Особенности

организации заработной платы на коммерческих предприятиях 30

2.1 Основные формы и

методы организации оплаты труда на коммерческих предприятиях 30

2.2 Мотивация и стимулирование работников

за результаты деятельности предприятия 33

Глава 3 Планирование

и анализ оплаты труда на Торговом предприятии 36

3.1 Краткая

характеристика предприятия 36

3.2 Основные формы и системы

оплаты труда в сфере коммерческого

предприятия 37

3.3 Организация оплаты

труда на предприятии 44

Глава

4 Организационно-экономическая часть 51

Глава 5 Экологическая

и правовая часть 56

5.1 Правовые вопросы

организации труда заработной платы 56

5.2 Требования по

охране труда 68

Заключение 76

Список использованных

источников 78

Приложение 81

С началом реформ, предусматривающих переход от

планово-централизованной экономики к рыночной, происходят существенные

изменения в содержании знакомых экономических категорий и понятий. В первую

очередь это относится к трудовой сфере, где на смену государственно

регулируемой системе включения работника в процесс производства приходит рынок

труда, на котором предприниматели и работники свободно договариваются по

вопросу найма, исходя из собственных интересов, потребностей и законодательных

правил.

Современная трансформация отношений найма, естественно,

сказалась на изменениях в области заработной платы. Она перестала испытывать

достаточно жесткие обязательные ограничения сверху и ныне зависит от

конкретного финансового положения предприятий, их успехов на рынке реализации

товаров и услуг. Отсюда свободное установление размеров, форм и систем

трудового вознаграждения – получить за труд можно теперь лишь заработанное

трудовым коллективом в целом и каждым работником в отдельности. Государство при

этом заботит одно: обязательные платежи и налоги, идущие на общие нужды.

Регулирующую роль оно сохраняет исключительно по отношению к тем, кого

оплачивает из бюджета: госслужащими приравненным к ним профессиональным

группам.

В поисках путей решения проблемы реформирования сферы оплаты

труда довольно четко выделяются два направления. Первое – решение вопросов

макроэкономического характера и касается становления рыночных регуляторов

отношений по заработной плате, взаимосвязь заработной платы и инфляции,

отраслям, территориям и тому подобное, выработка социальной политики в сфере

оплаты труда, выяснение причин неплатежей работникам за выполненную работу и

средств борьбы с ними и другие.

Второе – поиск решений вопросов организации заработной платы

на предприятиях и в организациях в рамках имеющихся и требуемых

макроэкономических решений. Между тем, все преобразования на макроуровне, в

конечном счете, предназначены для предприятий, ибо именно там реализуется

взаимосвязь труда и вознаграждения за него, именно там создаются условия

ослабления трудовой мотивации и зарождаются все негативные последствия,

связанные с дезорганизацией в сфере оплаты труда.

Основной целью данной работы является разработка методов по

совершенствованию организации заработной платы в торговом предприятии.

В соответствии с поставленной в данной работе целью

предполагается решение следующих задач:

- Раскрыть содержательный аспект реформирования

отношений в сфере оплаты труда, его экономическую сущность, исходя из коренного

изменения характера трудовых отношений при переходе от прежней модели

организации экономики к рыночной. Решение этой задачи необходимо, прежде всего,

для того, чтобы определить направления реформирования, отвечающие потребностям

экономики.

- Выявить и описать принципиальную модель регулирования

отношений в сфере оплаты труда в странах с рыночной экономикой и сравнить ее с

существующей в настоящее время в Российской Федерации. Решение этой задачи

необходимо для того, чтобы, с одной стороны, более глубоко оценить российскую

действительность и конкретизировать содержание основных направлений мер по

реформированию оплаты труда, а с другой - создать предпосылки для правильного

понимания места предприятия в решении вопросов заработной платы.

- Рассмотреть основные, типы (варианты) организации

заработной платы на конкретном торговом предприятии, дать им принципиальные

оценки и разработать для каждого из них методические рекомендации. Решение этой

задачи необходимо для повышения эффективности действующих на предприятиях систем

оплаты труда.

В работе рассмотрены некоторые вопросы совершенствования

организации оплаты труда в коммерческих организациях, которые заключаются в

следующем:

– от организации заработной платы как модели

распределения по труду, перейти к организации заработной платы как цены рабочей

силы;

– объективно определяемые требования воспроизводства

рабочей силы, нормы вознаграждения за труд, отражающие уровень развития

экономики и адекватные ей общественные отношения увязать с конкретными

показателями, характеризующими трудовую деятельность работника и определенными

техникой, технологией и организацией производства и труда.

В условиях перехода к рыночной экономике предприятия ищут

новые модели оплаты труда, ломающие уравниловку и дающие простор развитию

личной материальной заинтересованности. Однако прежде чем сконструировать

механизм оплаты труда в новых условиях, нужно определить, что же такое

заработная плата, ибо многие экономисты и практики настойчиво доказывают. Что

вместо понятия "зарплата" следует употреблять понятие "трудовой

доход". Однако, выявить суть и свойства экономической категории "зарплата"

в изменившихся условиях. Определение заработной платы как дохода и т.п.,

распределяемого по труду между отдельными работниками, противоречит рынку.

Здесь доказывается только источник заработной платы, к тому

не совсем конкретно называется этот источник. Кроме того - заработная плата

распределяется только по количеству и качеству труда. Но ее размеры зависят и

от фактического трудового вклада работника, от конечных результатов

хозяйственной деятельности предприятия. Далее, не учитываются изменения в

отношениях собственности.

Заработная плата - это основная часть

средств, направляемых на потребление, представляющая собой долю дохода (чистую

продукцию), зависящую от конечных результатов работы коллектива и

распределяющуюся между работниками в соответствии с количеством и качеством

затраченного труда, реальным трудовым вкладом каждого и размером вложенного

капитала.

Определим сущность заработной платы. Большую часть доходов

потребителей составляет заработная плата. Поэтому она оказывает определяющее

влияние на величину спроса потребительских товаров и уровень их цен. В

экономической теории существует две основных концепции определения природы

заработной платы:

а) заработная плата - это плата за труд. Ее размер

устанавливается на конкурентном рынке труда в соответствии с законом спроса на

труд и его предложения.

б) заработная плата - это денежное выражение стоимости товара

"рабочая сила" или "превращенная форма стоимости товара рабочая

сила".

Ее величина определяется условиями производства и рыночными

факторами - спросом и предложением, под влиянием которых происходит отклонение

заработной платы от стоимости рабочей силы.

Важнейшим условием организации общественного производства является

установление меры труда и меры его оплаты при постоянном государственном

контроле над строгим их соблюдением. Увеличивая количество и повышая качество

труда, каждый трудящийся не только обеспечивает повышение своего материального

благосостояния, но и активно участвует в совершенстве всего общественного

производства. Основной формой распределения по труду является заработная плата.

Заработная плата (оплата труда) - вознаграждение в денежной

форме, которое работодатель обязан начислить и выплатить работнику за его труд.

Различают денежную (номинальную) и реальную заработную плату. Номинальная

заработная плата - сумма денег, полученная работником за определенный период. Реальная

заработная плата характеризуется тем количеством товаров и услуг,

которое может быть приобретено работающим при данном размере денежной

заработной платы и данном уровне цен на товары и услуги.

Заработной плате принадлежит огромная роль в развитии страны,

подъеме благосостояния народа.

Под организацией оплаты труда понимается совокупность

мероприятий, направленных на обеспечение вознаграждения работников

общественного производства за их труд в зависимости от его количества и

качества и на создание на этой основе их материальной заинтересованности в

конечных результатах своего труда.

В

основе организации оплаты труда лежат следующие принципы:

Принцип оплаты труда по его количеству и качеству, обеспечивающий

материальную заинтересованность трудящихся в результатах производства,

стимулирующий рост производительности труда, совершенствование техники и

организации производства, а также способствующий повышению квалификации

трудящихся. Равная оплата за равный труд рационально сочетает общественные и

личные интересы.

Принцип неуклонного роста заработной платы, отражающий увеличение

заработной платы по мере роста производства и производительности труда.

Повышение уровня оплаты труда является основной формой роста народного

благосостояния. Важнейшее требование этого принципа заключается в обеспечении

на каждом рабочем месте прямой связи между увеличением заработной платы и

ростом производительности труда, увеличением производственных показателей.

Принцип опережающего роста производительности труда по сравнению с

ростом средней заработной платы. Повышение уровня оплаты труда должно

осуществляться на основе роста его производительности. Последовательное

соблюдение этого принципа позволяет увеличить заработную плату трудящихся и в

то же время добиваться повышение эффективности и рентабельности общественного

производства [1, с.104].

Принцип дифференциации уровня оплаты труда

различных групп и категорий работающих, является логическим развитием принципа оплаты

труда по его количеству и качеству, предполагает установление правильного

соотношения межотраслевых, отраслевых и районных различий в оплате труда, а

также различий в оплате в зависимости от квалификации работников, условий труда

и его интенсивности.

В основе межотраслевых различий в оплате труда лежит, прежде всего

такие факторы, как общественная значимость отдельных отраслей промышленности в

развитии народного хозяйства, а также общие различия в сложности и условиях

труда.

Районное регулирование оплаты труда направленно на обеспечение

повышения заработной платы в экономическом отношении районах страны с тяжелыми

природно-климатическими условиями, испытывающих недостаток в рабочей силе.

Дифференциация оплаты труда связана и с различной степенью сложности

выполняемых работ, различиями в тяжести, вредности и интенсивности труда.

Таковы принципы организации оплаты труда. Они лежат в основе всей

работы в данной области, определяют подход к трем взаимосвязанным частям

организации оплаты труда. Оплата труда осуществляется в зависимости от

сложности, содержания и результатов труда работника.

При оплате труда рабочих могут применяться тарифные ставки,

оклады, а также бестарифная система, если предприятие, учреждение, организация

сочтут такую систему наиболее целесообразной.

Вид, системы оплаты труда, размеры тарифных ставок, окладов,

премий и иных поощрительных выплат, а также соотношение в их размерах между

отдельными категориями персонала предприятия, учреждения, организации

определяют самостоятельно и фиксируют их в коллективных договорах, иных

локальных нормативных актах.

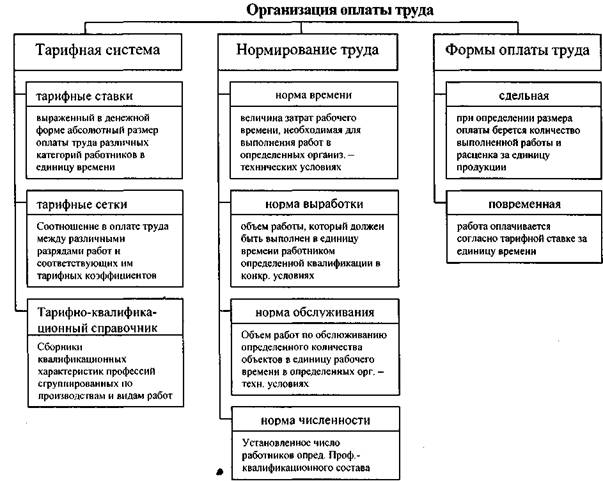

На схеме 1 показана взаимосвязь элементами системы

организации оплаты труда на предприятии:

- тарифная

система;

- нормирование

труда;

- формы

и системы оплаты труда.

Рассмотрим суть этих элементов и их трансформацию при переходе от

одной социально - экономической системы к другой.

Схема 1 –

Организация оплаты труда

1.2 Тарифная система

Тарифная система - это совокупность нормативов (установленных

централизованно или в локальном порядке), обеспечивающих дифференцированную

(т.е. различную) оплату труда работников в зависимости от:

- сложность выполняемой работы;

- условий труда;

- ответственности и значимости выполняемой работы;

- природно-климатических условий выполнения работы.

Тарифная система позволяет качественно оценить труд, служит

основой организации заработной платы рабочих, строится в зависимости от условий

труда, квалификации работающих и формы оплаты труда.

Тарифная система включает следующие элементы:

- тарифную ставку, определяющую

размер оплаты труда в час или за день;

- тарифную сетку, показывающую

соотношение в оплате труда между различными разрядами работ и рабочих

(квалификациями);

- тарифно-квалификационные справочники, с помощью

которых можно определить разряд работы и рабочих в соответствии с тарифной

сеткой;

- схема должностных окладов.

Элементы тарифной системы могут быть использованы (и

используются) и за рамками тарифной системы как составляющие других систем

оплаты труда.

Тарификация работы - это отнесение видов труда к тарифным разрядам

или квалификационным категориям в зависимости от его сложности.

Тарифный разряд - это величина, отражающая сложность труда и

квалификацию работника. Тарифный разряд присваивается каждой производственной

операции, каждой работе.

Квалификационный разряд - это величина, отражающая

уровень профессиональной подготовки работника.

Тарификация работ и присвоение тарифных разрядов (разрядов

оплаты) работникам производится на основе тарифно-квалификационных

справочников.

Тарифно-квалификационные справочники составлены для каждой

отрасли промышленности и содержат подобные характеристики основных видов работ

с указанием требований, предъявляемых к квалификации работника. Справочники и

порядок их применения утверждаются Правительством РФ [8, с.131].

Тарифная ставка (оклад) - это фиксированный размер

оплаты труда работника за выполнение нормы труда (трудовых обязанностей)

определенной сложности (квалификации) за единицу рабочего времени (час, день,

месяц).

В зависимости от выбранной единицы времени тарифные ставки

бывают:

- "часовые (применяются, как правило, на работах,

нормируемых путем установления норм времени);

- дневные (применяются на работах, нормирование, которых

производится по сменным нормам выработки); месячные (оклады).

Размер тарифной ставки возрастает по мере повышения сложности

выполняемой работы и уровня квалификации рабочего (увеличения разряда).

Диапазон тарифной сетки - соотношение в ней тарифных коэффициентов первого и

последнего разрядов.

Тарифная ставка первого разряда устанавливается в

абсолютных величинах централизованным порядком. Для расчета сдельных расценок -

тарифная ставка используется с учетом норм выработки. При повременной оплате -

тарифная ставка первого разряда это минимальный размер оплаты труда.

Выполнение простейших работ оплачивается по тарифной ставке

рабочего первого разряда. Тарифные ставки рабочих остальных разрядов превышает

этот размер в зависимости от уровня квалификации их труда, т.е. присвоенного

тарифного разряда и установленного тарифного коэффициента.

Для решения вопроса об оплате труда рабочих, труд

которых подлежит оплате на основе окладов, с указанием их размеров. Такие

перечни могут быть оформлены в виде приложений к коллективному договору. При

утверждении этих перечней может быть использован Общероссийский классификатор

профессий рабочих, должностей, служащих и тарифных разрядов [8, с.133].

На государственных и муниципальных предприятиях тарифные

ставки используются как средство дифференциации и регулирования уровня оплаты

труда рабочих в зависимости от значения отрасли, условий труда и его

напряженности. Дифференциация тарифных условий по отраслям служит основным

методом межотраслевого регулирования заработной платы.

На предприятиях других форм собственности

величина тарифных ставок зависит, прежде всего, от финансового состояния

предприятия и устанавливается индивидуально в соответствии с принятыми тарифами

или контрактом.

Независимо от организационно-правовых форм предприятий, на

размер тарифных ставок влияет развитость системы социального партнерства, т.е.

системы соглашений на федеральном, областном, отраслевом уровнях и на уровне

самих предприятий (наличие коллективного договора).

Тарифная сетка - шкала соотношения разрядов и присвоенных им

тарифных коэффициентов, с помощью которых устанавливается непосредственная

зависимость оплаты труда рабочих от их квалификации, количество разрядов в

тарифных сетках и разрывы между тарифными коэффициентами различны и определены

степенью разделения труда и конкретными особенностями, имеющими место в

различных отраслях промышленности.

Для большинства отраслей промышленности рекомендовано

применять шестиразрядные тарифные сетки, дифференцируемые в зависимости от

квалификации рабочего.

Пример шестиразрядной тарифной сетки (лежащей в основе

дифференциации второй группы тарифных ставок для сдельщиков) (таблица 1).

Величина абсолютного и относительного возрастания

тарифных коэффициентов приводятся в тарифной сетке в целях анализа ее

внутренней структуры. При этом относительное возрастание каждого последующего

тарифного коэффициента по сравнению с предыдущим показывает, насколько

процентов уровень оплаты труда (рабочих) данного разряда превышает уровень

оплаты работ (рабочих) предшествующего разряда. Величина абсолютного и

относительного возрастания тарифных коэффициентов имеет важное для обеспечения

правильного дифференциации оплаты труда рабочих значение в зависимости от

тарифно-квалификационного разряда выполняемых ими работ. Степень возрастания

тарифных коэффициентов должна соответствовать степени повышения квалификационного

уровня рабочих, отнесенных к вышестоящему разряду.

Таблица 1 - Шестиразрядная тарифная сетка

|

Тарифные

разряды

|

1

|

2

|

3

|

4

|

5

|

6

|

|

Тарифные

коэффициенты

|

1,000

|

1,083

|

1,200

|

1,350

|

1,533

|

1,783

|

|

Абсолютное

возрастание

тарифных

коэффициентов

|

|

|

|

|

|

|

|

0,083

|

0,117

|

0,150

|

0,183

|

0,250

|

|

Относительное

возрастание

тарифных

коэффициентов,

проценты

|

|

|

|

|

|

|

|

|

|

|

|

|

|

8,3

|

10,8

|

12,5

|

13,5

|

16,3

|

Соотношение между тарифными коэффициентами, соответствующими

крайним разрядам тарифной сетки, принято называть диапазоном тарифной сетки. В

приведенной таблице 1, например, диапазон составляет 1,783.

С 1992г. оплата труда работников организации

бюджетной сферы производится на основе единой тарифной сетке (ETC), состоящей из 18

разрядов (Указ Президента РФ от 19.08.92 № 895; Постановление Правительства РФ

от 14.10. 92 № 785). Это сделано для того, чтобы работники, единые работы или

имеющие единые профессии во всех отраслях бюджетной сферы, имели сквозные

условия оплаты труда, суть которых состоит в равной оплате за равносложный труд

независимо от места его приложения. Это касается работников редакции газет и

журналов, образования и культуры, медицинских работников и т. д.

Примером применения тарифной сетки могут служить

вводимые в действие с 1 января 2001г. тарифные коэффициенты ETC для работников

организаций бюджетной сферы в соответствии с Постановлением Правительства РФ от

30.03.2000 г. № 284 (таблица 2).

Тарифная ставка любого размера определяется путем умножения

тарифной ставки первого разряда на соответствующий коэффициент остальных

разрядов одной и той же тарифной сетки.

Таблица 2 - Тарифная сетка

|

Разряды оплаты труда

|

Коэффициенты

|

Разряды оплаты труда

|

Коэффициенты

|

|

1

|

2

|

3

|

4

|

|

1

|

1,00

|

10

|

3,99

|

|

2

|

1.37

|

11

|

4,05

|

|

3

|

1,69

|

12

|

5,10

|

|

4

|

1,91

|

13

|

5,76

|

|

5

|

2,16

|

14

|

6,51

|

|

6

|

2,44

|

15

|

7,36

|

|

7

|

2,76

|

16

|

8,17

|

|

8

|

3,12

|

17

|

9,07

|

|

9

|

3,53

|

18

|

10,07

|

Оплата труда руководителей, специалистов и других служащих,

согласно ст. 81 КЗоТ РФ, производится на основе должностных окладов по

соглашению сторон трудового договора в пропорции к средней заработной плате

работников организации [8, с.147].

Должностной оклад - это ежемесячный размер

оплаты труда работников, устанавливаемый в централизованном порядке и зависящий

от занимаемой должности, квалификации (образования стажа), особенностей

отрасли, результативности труда и деловых качеств работника.

Законами и иными нормативно-правовыми актами

может быть установлен другой порядок определения размеров оплаты труда для

руководителей, специалистов и служащих (в процентах от выручки, в долях от

прибыли и другие).

Должностные оклады устанавливаются администрацией предприятия

в соответствии с должностью и квалификацией работника.

Труд руководителей, специалистов и служащих оплачивается на

основе централизованно устанавливаемых схем должностных окладов.

В схеме должностных окладов содержится перечень

должностей и размеры месячных окладов по каждой должности.

Труд работников оплачивается повременно, сдельно или по иным

системам оплаты труда. Оплата может производиться за индивидуальные и

коллективные результаты работы.

Для усиления материальной заинтересованности

работников в выполнении планов и договорных обязательств, повышении

эффективности и качества работы могут вводиться системы премирования,

вознаграждение по итогам работы за год, другие формы материального

поощрения" (КЗоТ РФ, ст. 83 "Системы оплаты труда").

Формы, системы и размер оплаты труда — это способы начисления

заработка работникам.

Формы, системы и размер оплаты труда работников

предприятий, премии, надбавки, а также другие виды доходов устанавливаются

предприятием самостоятельно. Вопросы оплаты труда регулируются с помощью

договоров (контрактов). В статьях 80, 81 КЗоТ РФ определяются лишь общие

условия оплаты труда рабочих и служащих.

Конституция РФ гарантирует вознаграждение за

труд, без какой бы то ни было дискриминации и не ниже установленного

федеральным законом минимального размера оплаты труда (МРОТ), а предприятие

обеспечивает гарантированный законом МРОТ.

МРОТ определяет низшую границу оплаты труда неквалифицированных

работников при выполнении простых работ в нормальных условиях труда.

В МРОТ не включается доплаты и надбавки, а также премии и

другие поощрительные или компенсационные выплаты.

В

настоящее время МРОТ осуществляет три основные функции:

- является государственной гарантией

МРОТ;

- выполняет роль норматива при

исчислении административных штрафов, налогов, сборов и иных платежей,

осуществляемых в соответствии с законодательством РФ;

- служит критерием для определения

размера пособий и компенсаций, выплачиваемых в соответствии с законодательством

по социальной защите населения.

Труд работников оплачивается посредством многообразных систем

оплаты, которые могут быть простыми, сложными, сдельными и повременными,

коллективными и индивидуальными, пропорциональными, прогрессивными и

регрессивными.

При разработке систем оплаты труда на предприятиях приходится

решать задачи:

во-первых, каждая система должна направить усилия

работника на достижение таких показателей трудовой деятельности, которые

обеспечат получение необходимого руководителю производственного результата;

во-вторых каждая система должна

предоставить работнику возможность для реализации имеющихся у него умственных и

физических возможностей, позволить ему добиться в рабочем процессе полной

самореализации как личность.

Система оплаты труда — это способ соизмерения

размера оплаты за труд с его результатами (либо затратами).

Системы оплаты труда, как отмечалось выше, могут быть

различными, однако две из них являются основными, названы в ст. 83 КЗоТ РФ и

соответствуют двум основным способам учета затрат труда:

- первый способ — это учет проработанного

времени. При таком учете применяется повременная оплата труда, когда

оплате подлежит проработанное количество рабочего времени (в отечественной

практике называется повременной формой оплаты труда);

- второй способ — это учет количества

произведенной работником продукции надлежащего качества либо выполненных им

операций. В этом случае применяется сдельная оплата труда (в

отечественной практике называется сдельной формой оплаты труда).

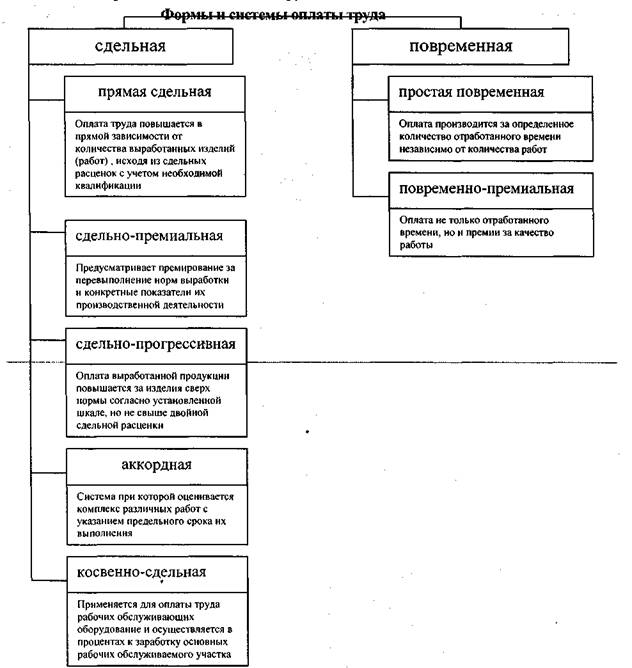

Обе формы оплаты труда имеют свои разновидности,

называемые системами (схема 1.2).

От того, какая система оплаты труда используется

на предприятии, зависит структура заработной платы работников: преобладает ли в

ней условно-постоянная часть (тариф, оклад) или переменная (сдельный

приработок, премия и др.). Соответственно разным будет и влияние материального

поощрения на показатели деятельности работника или коллектива.

Повременная форма оплаты труда и ее системы

Повременной называется такая форма оплаты труда, при которой

заработок работнику начисляется по установленной тарифной ставке или окладу за

фактически отработанное им время.

По этой системе размер оплаты труда за определенный период времени

зависит только от вида требований, предъявляемых к работнику на данном рабочем

месте. При этом исходят из того, что в рабочее время работник добивается в

среднем нормальных результатов. Повременная оплата ориентируется,

следовательно, только на степень сложности труда, определенную путем расчета

ценности труда или каким-то иным способом.

Применяется повременная

оплата труда, прежде всего там, где:

- затраты на определение планового и учет

произведенного количества продукции относительно высоки;

- количественный

результат труда уже определен ходом рабочего процесса (например, работа на

конвейере с заданным ритмом движения).

Схема 1.2 Форма и системы оплаты

труда

В целях повышения стимулирующего значения оплаты труда простая

повременная система чаще применяется в сочетании с премированием работников за

улучшение показателей их работы.

При повременно-премиальной системе оплате труда заработная плата

работника сверх тарифа (оклада или ставки) за фактически отработанное время

включается премия за конкретные достижения в труде по заранее установленным

показателям. В зависимости от задач, которые решаются в каждом отдельном

случае, рабочие повременщики могут премироваться:

- за результаты работы обслуживаемых ими

рабочих мест, участков и цехов;

- за выполнение нормированных заданий;

- за соблюдение и сокращение сроков ремонта

технологического оборудования, продления его межремонтных сроков эксплуатации;

- за экономию материальных ценностей.

Кроме того, значительные группы рабочих-повременщиков получают

премии за освоение проектного уровня производственных мощностей, снижение

брака, улучшение учета и т. д.

Применение повременно-премиальной оплаты труда требует

правильной тарификации рабочих, использования обоснованных норм обслуживания,

нормативов численности нормированных заданий, а также учета показателей

работы повременщика для обоснованной выплаты премии.

Сдельная форма оплаты труда и ее системы. При сдельной оплате труда

заработок рабочему начисляется за каждую единицу производственной продукции или

выполненного объема работ по сдельным расценком, которые рассчитываются исходя

из тарифной ставки, соответствующей разряду данного вида работ, и установленной

нормы выработки (времени) [7, с.56].

Сдельная оплата труда широко применяется как в России, так и в

других странах.

Применяется сдельная

оплата труда там и тогда, где и когда:

- имеется

количественный результат труда;

- количественный

результат труда может быть измерен;

- существует

необходимость увеличивать объемы произведенной продукции или выполняемых работ,

услуг;

- рост выработки вследствие сдельной оплаты

труда исключает ухудшение качества продукции (работ, услуг), нарушение

технологии производства и правил техники безопасности.

Если при повременной системе труд оплачивается на

основе тарифной ставки (часовой, дневной, месячной) или оклада, то при сдельной

— на основе сдельных расценок.

Сдельная расценка - величина производная, она определяется расчетным

путем в соответствии со ст. 105 КЗоТ РФ "Определение расценок при сдельной

оплате труда:

При сдельной оплате труда расценки определяются исходя из

установленных разрядов работы, тарифных ставок (окладов) и норм выработки (норм

времени). Сдельная расценка определяется путем деления часовой (дневной)

ставки, соответствующей разряду выполняемой работы, на часовую (дневную) норму

выработки [15, с.108]. Сдельная расценка может быть определена также путем

умножения часовой или дневной тарифной ставки, соответствующей разряду

выполняемой работы, на установленную норму времени в часах или днях.

В зависимости от формы организации и оплаты труда сдельная оплата

труда подразделяется на: индивидуальную, коллективную.

Индивидуальная оплата возможна на работах, где труд каждого

работника подлежит точному учету. Оплата зависит от количества изготовленной

работниками годной продукции и сдельной расценки на единицу изделия. Если

работник выполняет несколько различных видов работ (операции), оплачивается

каждый их вид по установленным на них расценкам.

При коллективной сдельной оплате труда заработок каждого

работника зависит от результатов работы всего коллектива (бригады, участка,

цеха). Такая оплата основывается на пооперационных (индивидуальных) или на

коллективных (комплексных) расценках. При этом коллективные сдельные расценки

рассчитываются на основе пооперационных или укрупненных и комплексных норм.

Распределение коллективного заработка между отдельными работниками не должно

быть уравнительным, необходимо учитывать личный вклад каждого в общие

результаты труда коллектива. Это делается чаще всего с помощью коэффициента

трудового участия.

Коэффициент трудового участия (КТУ) - это обобщенная

количественная оценка личного вклада каждого члена коллектива (бригады,

участка, цеха) в конечный результат его труда. При установлении КТУ

учитывается, как правило, производительность труда работника, сложность выполняемых

работ и качество продукции, соблюдение им трудовой и производственной

дисциплины, отношение к своим служебным обязанностям, помощь в работе другим

членам коллектива и др.

Порядок определения и применения КТУ устанавливается согласно

действующему на предприятии положению. На предприятии должен быть разработан

примерный перечень показателей, учитываемых при повышении или понижении

базового КТУ, а также ориентировочные границы значений этих показателей. С

учетом КТУ распределяется:

- тарифная заработная плата, определяемая пропорционально тарифной

ставке и фактически отработанному времени каждым работником;

- сдельный приработок (сверхтарифная часть

заработной плата, образуемая за счет перевыполнения норм выработки у рабочих -

сдельщиков);

- коллективная премия.

Коллективная сдельная оплата труда в отечественной практике стала

применяться гораздо раньше, чем в экономически развитых странах, ведущие

компании которых только начинают осваивать методы группового вознаграждения.

Там их еще называют "системами групповой заработной платы" и

относят к числу нетрадиционных методов организации оплаты труда (компенсации).

Сдельная форма оплаты труда имеет несколько разновидностей

(систем), которые отличаются друг от друга способом подсчета заработка:

- прямая сдельная;

- сдельно-премиальная;

- сдельно-прогрессивная;

- косвенная сдельная;

- аккордная.

Прямая сдельная система. При которой заработок работнику повышается

в прямой зависимости от количества выработанных ими изделий и вьшолненных работ

исходя из твердых сдельных расценок, установленных с учетом необходимой

квалификации.

Расценки исчисляются, как отмечалось выше,

согласно ст. 105 КЗОТ РФ, двояким путем:

1) если применяется норма выработки (обычно в массовом и крупносерийном

производстве), сдельная расценка определяется делением тарифной ставки

(часовой, дневной), соответствующей разряду выполняемой работы, на норму

выработки по формуле:

Ред=Тч(Д)/Нв, (1)

где Ред -

сдельная расценка за единицу выполненной работы;

Тч(Д) - часовая (дневная) тарифная ставка рабочего-сдельщика,

соответствующая разряду работы; Нв - часовая (сменная) норма

выработки;

2) если применяется норма времени (обычно в единичном и мелкосерийном

производстве), сдельная расценка определяется умножением тарифной ставки

(часовой, дневной), соответствующей разряду выполняемой работы, на

установленную норму времени по формуле:

Ред

= ТЧ(Д)  Нвр, (2)

Нвр, (2)

где Нвр -

норма времени на единицу выполняемых работ, часы (дни).

Фактический сдельный заработок рабочего при

прямой индивидуальной оплате определяется суммированием произведений

соответствующей сдельной расценки на фактическую выработку по каждому виду

выполненных работ за расчетный период по формуле:

Зсд

= Ред Qn, (3)

где Зсд -

общий сдельный заработок, руб.;

Рсд - расценка

за единицу каждого произведенного вида работ;

Qn - фактический объем выработки по каждому произведенному виду

вьшолненных работ.

Из приведенных формул видно, что индивидуальная прямая сдельная

система оплаты труда довольно проста, понятна и эффекта, так как по ней сразу

видна связь заработка с выработкой, что повышает заинтересованность работника в

увеличении последней, а, следовательно, и в росте производительности труда.

Сдельно-премиальная система. Предусматривает премирование за перевыполнение

норм выработки и конкретные показатели их производственной деятельности

(отсутствие брака, рекламации и т. п.), предусмотренные действующим на

предприятии положением о премировании. При индивидуальной организации труда

рабочих следует премировать за их личные достижения.

Сдельно-прогрессивная система. По этой системе труд рабочего в пределах

установленной исходной нормы (базы) оплачивается по основным одинарным

расценкам, а сверх установленной исходной базы (а иногда в течение твердо

определенного жесткого срока) — по повышенным расценкам (так называемая

сдельная прогрессивная доплата).

В рамках этой системы разрабатывается специальная шкала,

устанавливающая степень увеличения сдельных расценок в зависимости от уровня

превышения исходной нормы (базы). Основные показатели, характеризующие шкалу, –

число ступеней измерения сдельных расценок и ее крутизна (т. е. степень

возрастания расценок). Считается, что наиболее эффективна шкала с одной - двумя

ступенями и достаточно высоким уровнем превышения сдельных расценок (например,

в 1,5-2 раза), материально заинтересовывающем рабочих в увеличении выработки.

Сумма доплаты по сдельно-прогрессивной системе оплаты труда (Дпр)

определяется на основе исходной базы и принятой шкалы по формуле:

Дпр=Зпр/Пвб

Ппб Кр (4)

где Зф - заработок по основным расценкам за работы, оплачиваемые

по сдельно-прогрессивной системе оплаты труда, руб.; ПВб- процент

выполнения исходной базы;

Ппб- процент

перевыполнения исходной базы;

Кр - коэффициент

увеличения основной расценки, взятой по шкале, в соответствии с процентом

перевыполнения исходной базы.

Исходная норма (база) для начисления прогрессивных доплат (т. е.

тот предел выполнения норм выработки, сверх которого плата за выполненную

работу производится по повышенным расценкам) играет важную роль, так как от нее

зависит, насколько данная система будет стимулировать рост производительности

труда и как она повлияет на уровень себестоимости продукции. Устанавливается

она, как правило, на уровне фактического выполнения норм за последние три

месяца, но не ниже действующих норм.

Срок, на который вводится сдельно-прогрессивная система оплаты

труда, устанавливается в каждом конкретном случае администрацией по

согласованию с соответствующими выборными профсоюзными органами, исходя из

производственной необходимости. То есть эту систему целесообразно применять

только на "узких" участках производства, временно, с предварительным

экономическим обоснованием ее введения.

Косвенная сдельная система. Данная система применяется для оплаты

труда рабочих, обслуживающих основные технологические процессы, и именно для

той их категории, от темпа и качества работы которых действительно зависит

выработка обслуживаемых ими основных рабочих. Исходя из такого подхода, размер

заработка рабочих, оплачиваемых по этой системе, ставится в прямую зависимость

от результатов труда обслуживаемых ими основных рабочих.

Поскольку обслуживаемые основные рабочие зачастую выполняют разные

работы и имеют различные производственные здания (или различные нормы

выработки), косвенные сдельные расценки определяют дифференцирование по каждому

объекту обслуживания. При этом в качестве последних могут быть индивидуальные

или бригадные рабочие места основных рабочих. Расчет косвенной сдельной

расценки ведется по формуле:

Ркс = Тд/(НоБС Оп), (5)

где РКС -

дифференцированная косвенная сдельная расценка по данному объекту обслуживания

за единицу работы, выполняемой основными рабочими;

Тд - дневная тарифная

ставка рабочего, переводимого на косвенную сдельную оплату труда;

нобс

- количество

объектов (рабочих, бригад), обслуживаемых по установленной норме рабочим;

Оп - плановый объем

производства (или норма выработки) для данного объекта обслуживания за смену.

Общий сдельный заработок рабочего, оплачиваемого по косвенной

сдельной системе [9, с.95]. Однако общий заработок обслуживающего рабочего

может быть определен и, не прибегая к расчету косвенной сдельной расценки. В

таком случае он исчисляется прямо пропорционально проценту выполнения

производственного задания (норм выработки) в среднем по всем объектам,

обслуживаемым этим рабочим, путем умножения его тарифной ставки на средний

процент выполнения производственного задания (норм выработки) основными

рабочими.

С наибольшей эффективностью косвенная сдельная система применяется

в тех случаях, когда заработок обслуживающего рабочего ставится в прямую

зависимость от выполнения основными рабочими производственных заданий, а не

норм выработки, так как последние легко перевыполняются вследствие не всегда

высокого их качества, что приводит к необоснованному завышению заработной

платы.

Аккордная система. Система, при которой оценивается комплекс

различных работ с указанием предельного срока их выполнения.

Применяется аккордная система чаще всего в строительстве, в

сельском хозяйстве, когда надо стимулировать рост производительности труда и

сокращение сроков выполнения работ.

Для определения общей суммы оплаты по аккордной системе (наряду)

обычно составляется калькуляция, в которой указываются:

- полный перечень всех работ (операций), входящих в

общее аккордное задание;

- объемы работ (операций);

- общая стоимость выполнения всех работ (операции);

- общий размер оплаты за

выполнение аккордного задания, определяемый

путем суммирования стоимости каждого вида работ (операций), входящих в общее

аккордное задание.

Распределение общего заработка коллектива (бригады), работающего

по аккордному наряду, между его (ее) членами осуществляется в порядке,

применяемом при коллективной сдельной оплате труда

Премирование при аккордной оплате труда производится, как правило,

за сокращение сроков выполнения аккордного задания при условии качественного

выполнения работ.

Недостатки (недоделки), допущенные бригадой или отдельными

рабочими в процессе выполнения аккордных работ, должны устраняться этими

рабочими без дополнительной оплаты. В случае, когда время выполнения работ

превышает платежный период, окончательный расчет по наряду за аккордную работу

осуществляется после окончания и приемки всех работ по наряду. Промежуточные

выплаты производятся за фактически выполненные в данном расчетном периоде

работы (без начисления премии).

Так как аккордная система является разновидностью сдельной оплаты

Труда, при ее введении необходимо учитывать основные условия применения

последней. В частности, в целях предотвращения необоснованных переплат по

заработной плате, ухудшения качества работ (продукции) и повышения их

себестоимости, необходимо:

- обосновывать размер оплаты аккордного задания, а

не устанавливать его путем простой договоренности между администрацией и

рабочими;

- организовать контроль над качеством выполнения

работ, входящих в аккордное задание;

- организовать контроль над соблюдением

нормальной продолжительности рабочей смены, исключающий скрытые сверхурочные часы

работы и неправильный учет отработанного времени.

Поощрительные системы. В сводном виде данная

классификация поощрительных систем представлена в таблице 3.

Премия – это вознаграждение, выплачиваемое дополнительно к оплате труда

за результаты, превышающие норму труда.

Премирование – это экономический метод стимулирования

заинтересованности работников в решении хозяйственных различных задач. Впервые

было введено в 1918г. для работников тульских заводов в целях поощрения за

увеличение производства боеприпасов для борьбы с иностранной интервенцией и

силами контрреволюции.

В индустриально развитых странах премирование получило широкое

распространение только в 70 - 80-е годы. Премии в этих странах приобретают все

большую роль как средство преодоления двух основных недостатков традиционной

для них системы оплаты труда (основанной на определении рыночной цены рабочего

места):

а) слабой зависимости

величины вознаграждения от результатов труда работника;

б) отсутствия прямой

связи размеров вознаграждения отдельного

работника с результатами

деятельности подразделения и всего предприятия.

Таблица 3 - Классификация

поощрительных систем, используемых на предприятии

|

Признаки

квалификации

|

Виды

поощрительных систем

|

|

Целевое назначение

|

премии за текущие результаты деятельности

|

оплата за перевыполнение

норм времени (выработки)

|

доплаты и надбавки

|

единовременные премии

|

единовременные вознаграж-дения

|

|

Объект

стимулирования

|

индивидуальные

|

коллективные

|

|

Стимулирующие показатели

|

простые

|

сложные

|

|

Характер возрастания оплаты

|

пропорциональные

|

прогрес-сивные

|

регрессивные

|

Конкретной формой выражения премиальной системы является Положение

о премировании. На практике премиальная система предприятия может иметь

несколько положений, что определяется конкретными задачами и условиями

стимулирования труда. Положения, носящиеся к одной премиальной системе,

содержат элементы, характеризующие ее принципиальные черты. Отдельный работник

могут премироваться по нескольким премиальным системам. Утверждение положений о

премировании производится администрацией предприятия по согласованию с

соответствующим сборным профсоюзным органом (ст. 83 КЗоТ РФ). Положения

слагаются к коллективному договору.

Ведущей на предприятии является, как правило, премиальная система,

которая стимулирует основные (текущие) результаты финансово-хозяйственной

деятельности. Институтом труда подготовлены рекомендации по разработке

премиальной системы предприятия для того, чтобы она носила четкий характер и не

вызывала осложнений в практическом использовании [18, с.36].

Начисление премий осуществляется не только на тарифные ставки и

оклады, но и на некоторые дополнительные выплаты, в том числе:

- на доплаты за:

- совмещение профессий

(должностей),

- расширение зон

обслуживания или увеличение объема работ,

- работу в неблагоприятных

условиях труда,

- интенсивность труда,

- работу по графику с

разделением дня на части,

- работу в ночное время (в

вечернюю и ночную смены),

- выполнение обязанностей

бригадира, звеньевого,

- ненормированный день у

водителей автомобилей и др.;

- на надбавки за:

- высокое профессиональное

мастерство,

- классность,

- высокие достижения в

труде,

- выполнение особо важной

работы,

- ученую степень,

- персональную надбавку и

др.

Вопросы

оплаты труда составляют неотъемлемую часть организации труда на предприятии (в

организации), так как установление определенного порядка осуществления

трудового процесса невозможно без решения вопроса о материальном эквиваленте и

вознаграждений за труд. Хорошо продуманная система оплаты и материальное

стимулирование труда способствует его высокой организации и на оборот,

отсутствие необходимых стимулов к труду ведет к его дезорганизации.

Организация оплаты труда

в организации складывается из нескольких элементов: технического нормирования

труда, тарифной или бестарифной систем, форм и систем оплаты труда, доплат и

надбавок, систем премирования. В организации оплаты труда большое значение

имеет механизм социального партнерства [8, с.23].

Организация оплаты труда – это широкое понятие. Оно включает: тарифную

систему, формы и системы оплаты труда, систему надбавок, доплат и премирования,

а также нормирование труда.

В основе организации оплаты труда должны лежать следующие основные

принципы:

2. Дифференцирование оплаты труда с учетом сложности,

характера и содержания труда рабочих, руководителей, специалистов.

3. Учет общих условий труда, режимов труда и отдыха и других

условий в отраслях народного хозяйства.

4. Обеспечение роста заработной платы при снижении ее

расходов на единицу продукции или товарооборота и повышение гарантированности

выплаты за счет улучшения результатов деятельности предприятия.

5. Соизмерение темпов роста заработной платы с темпами роста

производительности труда и обеспечение опережающего роста производительности

труда.

Премия по своему экономическому содержанию отличается от тарифной

части заработной платы тем, что ее размер непосредственно зависит от конечных

результатов работы предприятия и поэтому не может быть постоянно гарантирован.

Через систему премирования стимулируется материальная

заинтересованность работников в улучшении качества обслуживания, росте

производительности труда, сокращении издержек обращения и увеличении прибыли.

На коммерческих предприятиях применяются

следующие виды премирования:

1.

Премирование

за основные результаты хозяйственной деятельности (ежемесячное или

ежеквартальное).

2.

Единовременное

вознаграждение по итогам работы за год.

3.

Единовременные

поощрения работников за производственные достижения, выполнение особо важных

заданий.

4.

Премирование

за другие достижения в труде.

5.

Премирование

по итогам смотров и конкурсов.

Источниками средств для премирования являются:

- фонд оплаты труда (ФОТ) в составе издержек обращения (ИО);

- прибыль, остающаяся в распоряжении предприятия;

- средства по специальным системам премирования.

Так, из ФОТ в ИО производится выплата премий за основные

результаты хозяйственной деятельности. Основные виды премий, кроме спецсистем,

выплачиваются из той части средств фонда оплаты труда (ФОТ), которая

формируется за счет прибыли, остающейся в распоряжении предприятия.

Система премирования должна основываться на Положении о

премировании (прилагается к коллективному договору), в котором

предусматриваются показатели, размеры, условия премирования, источники средств

для выплаты премий, порядок их начисления.

Основными показателями премирования могут быть:

- прирост товарооборота в сопоставимых ценах в процентах к

предыдущему году;

- обеспечение рентабельной работы;

- рост производительности труда в сопоставимых ценах и др.

Единовременное вознаграждение по итогам работы за год

выплачивается работникам в зависимости от стажа их работы и размера

среднемесячной заработной платы.

На результат хозяйственно-финансовой деятельности коммерческого

предприятия и соответственно на организацию оплаты труда большое влияние

оказывает эффективность использования трудовых ресурсов.

Основным показателем эффективности использования трудовых ресурсов

является производительность труда:

Этот показатель в экономике называется выработкой на одного

работника.

Рост производительности труда не может быть обеспечен за счет

качества обслуживания, важно обеспечить рост выработки при одновременном

повышении культуры обслуживания.

От уровня производительности труда зависят:

- потребность в кадрах;

- уровень расходов на оплату труда;

- издержки обращения;

- оборачиваемость товаров;

- рентабельность работы в целом [11, с.46].

2.2 Мотивация

и стимулирование работников за результаты деятельности предприятия

Трудовое поведение членов общества определяется взаимодействием

различных внутренних и внешних побудительных сил. Внутренними побудительными

силами являются потребности и интересы, желания и стремления, ценности и

ценностные ориентации, идеалы и мотивы. Все они представляют собой структурные

элементы сложного социального процесса мотивации трудовой деятельности. Мотив —

побуждение к активности и деятельности личности, социальной группы, общности

людей, связанное со стремлением удовлетворить определенные потребности. Мотивация

— это вербальное поведение, направленное на выбор мотивов (суждений) для

объяснения реального трудового поведения [19, с.119].

Система материального стимулирования включает заработную плату, денежные премии, и иногда в качестве инструмента материального стимулирования используется система участия работников в прибыли предприятия.

Важную роль в

материальном стимулировании труда играют доплаты, надбавки к заработной плате,

различные типы выплат.

Обычно

доплаты и надбавки делятся на две группы: компенсационные и стимулирующие.

Размер

компенсационных выплат (за условия труда, отклоняющиеся от нормальных, за работу в вечернее и

ночное время и т.д.) определяется предприятием самостоятельно, но должен быть

не ниже размеров, установленных соответствующими решениями Правительства РФ или

других органов по его поручению.

Стимулирующие выплаты

(доплаты и надбавки за высокую квалификацию, профессиональное мастерство,

работу с меньшей численностью, премии, вознаграждения и т.д.) определяются

предприятием самостоятельно и производятся в пределах имеющихся средств.

Размеры и условия их выплат определяются в коллективных договорах.

В настоящее время все

виды компенсационных доплат и надбавок можно разделить на две большие группы.

Во-первых, это доплаты и

надбавки, которые не имеют ограничений по сферам трудовой деятельности, и

обычно являются обязательными для предприятий всех форм собственности. В первую

группу входят доплаты: за работу в выходные и праздничные дни, в сверхурочное

время; несовершеннолетним работникам в связи с сокращением их рабочего дня;

рабочим, выполняющим работы ниже присвоенного им тарифного разряда (разница

между тарифной ставкой рабочего, исходя из присвоенного ему разряда, и ставкой

по выполняемой работе); при невыполнении норм выработки и плана не по вине

работника – до среднего заработка в условиях, предусмотренных

законодательством; рабочим, в связи с отклонениями от нормальных условий

выполнения работы.

Во вторую группу входят

доплаты и надбавки, которые применяются в определенных сферах труда.

Основания для их начисления

могут быть различными. Одни, например, устанавливаются для того, чтобы

компенсировать дополнительную работу, не связанную непосредственно с основными

функциями работника [16, с.76]. Другие виды

надбавок применяются к работам с неблагоприятными условиями труда. Третьи

объясняются особым характером выполняемой работы. Предприятия имеют возможность

в процессе установки доплаты и надбавки учесть все особенности работы на разных

участках.

Для стимулирования

работников обычно применяются такие наиболее распространенные и значимые

доплаты, как доплаты за совмещение нескольких профессий (должностей); за

расширение зон обслуживания или увеличение объема продаж; выполнение

обязанностей отсутствующего работника; специалистам за высокие достижения в

труде и высокий уровень квалификации; выполняются также выплаты за обслуживание

вычислительной техники.

Условия и размеры доплат

регулируются предприятием самостоятельно.

На предприятии должно

быть принято специальное положение о введении той или иной стимулирующей надбавки.

Доплаты и надбавки можно регулировать в отраслевом соглашении и соответственно

отражать в коллективных договорах, заключаемых на предприятиях.

Доплаты и надбавки чаще

всего вызваны особыми условиями работы конкретного работника. Премии же

рассчитаны обычно на то, чтобы поощрить достижение на предприятии какого-либо

определенного результата, в нашем случае: увеличение объема продаж. Доплаты и

надбавки носят стабильный характер, премии – непостоянный. Премия чаще всего

стимулирует результаты коллективного труда, а всевозможные доплаты и надбавки –

персональной работы. Премия, которая установлена для всех, имеет более обширное

поле действия, а потому часто (если судить по результатам труда) она

эффективнее некоторых видов доплат, так как ее стимулирующее воздействие

распространяется на весь коллектив.

Доплаты и надбавки обычно

устанавливаются в относительных размерах и корректируются при изменении

тарифных ставок и окладов с учетом инфляции.

Антиподом тарифного

выступает бестарифный (распределительный) вариант организации заработной платы

на предприятии. Индивидуальная заработная плата каждого работника при

бестарифном варианте представляет собой его долю в заработанном всем

коллективом фонде заработной платы (фонде оплаты труда).

Помимо тарифных и бестарифных

систем в качестве новых форм оплаты труда можно выделить смешанные системы, а в

их числе – прежде всего комиссионную форму оплаты труда и так называемый

дилерский механизм. Смешанными эти системы называют по той причине, что они

имеют признаки одновременно тарифных и бестарифных форм оплаты труда,

коллективной и индивидуальной организации заработной платы.

Место прохождения моей

преддипломной практики- это сеть магазинов «ОЛИМП» Ч.П. Рейдермана Евгения

Леонидовича. Все магазины расположены в центре нашего города, один на ул.

Гагарина, два других на ул. Гончарова. Ассортимент включает в себя спортивную

одежду и инвентарь, таких известных фирм Nike, Adidas,

Reebok, Columbia, Ketller и другие.

Штат магазина составляет

32 сотрудника, из них 23 продавца-консультанта, 2 бухгалтера, 2 менеджера, 4

уборщицы, 1 грузчик. Большая часть сотрудников не первый год работают в этом

магазине, но есть небольшая текучка кадров.

Частично персонал

обновляется, набирают более квалифицированных, опытных, желающих и умеющих

работать с людьми. Эксперты в области обслуживания покупателей утверждают, что

качественное обслуживание возможно только тогда, когда в процессе продажи

присутствуют следующие факторы:

- компетентность

персонала;

- отзывчивость;

- надёжность обслуживания;

- общение с клиентом на

языке, язык которого он понимает;

- понимание, знание нужд

клиента;

- предвидение нужд

клиента;

- доверие.

При приёме на

работу будущие продавцы-консультанты проходят стажировку в течении месяца, за

этот период они изучают ассортимент, внутренний распорядок, проходят инструктаж

по технике безопасности. Любой человек, будучи принятым на работу в магазин,

может ознакомиться с основными принципами консультационной торговли и

обслуживании покупателя. Он может сделать это, внимательно наблюдая за своими

более опытными сослуживцами. Естественно ему будет необходимо использовать в

качестве основы своей работы рекомендации приведённые выше, опыт, полученный в

процессе работы и советы более опытных коллег.

Персонал предприятия – это совокупность

работников различных профессионально-квалификационных групп, занятых на

предприятии и входящих в его списочный состав. В списочный состав включаются

все работники, принятые на работу, связанную как с основной, так и не основной

его деятельностью.

Персонал (кадры) являются главным ресурсом каждого

предприятия, от качества и эффективности использования которого во многом

зависят результаты деятельности предприятия и его конкурентоспособность.

Персонал предприятия приводит в движение материально-вещественные элементы

производства, создают продукт, стоимость и прибавочный продукт в форме прибыли.

Персонал от других видов ресурсов предприятия заключается в

том, что каждый наемный работник может отказаться от предложенных ему условий и

потребовать изменения условий труда и модификации неприемлемых, с его точки

зрения, работ, переобучения другим профессиям и специальностям, может, наконец,

уволиться с предприятия по собственному желанию.

Организованные в профсоюзы персонал выступает в качестве

субъекта переговоров с администрацией об условиях труда и его оплате при заключении

коллективных договоров на предприятии.

Характеристики, которые могут быть

с меньшей или большей степенью достоверности измерены и отражены следующими

абсолютными и относительными показателями:

- списочная и явочная численность работников предприятия и (или) его

внутренних подразделений, отдельных категорий и групп на определенную дату; 4

среднесписочная численность работников предприятия и (или) его внутренних

подразделений за определенный период;

- удельный вес работников отдельных подразделений (групп, категорий)

в общей численности работников предприятия;

- темпы роста (прироста) численности работников предприятия за

определенный период;

- средний разряд рабочих предприятия;

- удельный вес служащих, имеющих высшее или среднее специальное

образование в общей численности служащих и (или) работников предприятия;

- средний стаж работы по специальности руководителей и специалистов

предприятия;

- текучесть кадров по приему и увольнению работников;

- фондовооруженность труда работников и (или) рабочих на предприятии

и др.

Совокупность перечисленных и ряда других

показателей может дать представление о количественном, качественном и

структурном состоянии персонала предприятия и тенденциях их изменения, что

необходимо для целей управления персоналом, в том числе планирования, анализа и

разработки мероприятий по повышению эффективности использования трудовых

ресурсов предприятия. Количественная характеристика трудовых ресурсов

(персонала) предприятия в первую очередь измеряется такими показателями, как

списочная, явочная и среднесписочная численность работников.

Списочная численность работников предприятия – это численность

работников списочного состава на определенное число или дату с учетом принятых

и выбывших за этот день работников.

Явочная численность – это количество работников списочного состава,

явившихся на работу. Разница между явочным и списочным составом характеризует

количество целодневных простоев (отпуска, болезни, командировки и т. д.).

Для определения численности работников за определенный период

используется показатель среднесписочной численности. Он применяется для

исчисления производительности труда, средней заработной платы, коэффициентов

оборота, текучести кадров и ряда других показателей.

Среднесписочная численность работников за месяц определяется путем

суммирования численности работников списочного состава за каждый календарный

день месяца, включая праздничные и выходные дни, и деления полученной суммы на

количество календарных дней месяца. Среднесписочная численность работников за

квартал (год) определяется путем суммирования среднесписочной численности

работников за все месяцы работы предприятия в квартале (году) и деления

полученной суммы на 3 (12).

Для правильного определения среднесписочной численности

работников необходимо вести ежедневный учет работников списочного состава с

учетом приказов (распоряжений) о приеме, переводе работников на другую работу и

прекращении трудового договора.

Кроме

численности работников количественная характеристика трудового потенциала

предприятия и (или) его внутренних подразделений может быть представлена и фондом

ресурсов труда в человеко-днях или человеко-часах.

Структурная характеристика трудовых ресурсов (персонала) предприятия

определяется составом и количественным соотношением отдельных категорий и групп

работников предприятия.

В зависимости от выполняемых функций работники

производственного предприятия разделяются на несколько категорий и групп.

Работники торговли и общественного питания, жилищного

хозяйства, медицинских и оздоровительных учреждений, учебных заведений и

курсов, а также учреждений дошкольного воспитания и культуры, состоящих на

балансе предприятия, относятся к непромышленному персоналу предприятия.

К руководителям относятся работники, занимающие должности

руководителей предприятия и их структурных подразделений, а также их

заместители по следующим должностям: директора, начальники, управляющие,

заведующие на предприятии, в структурных единицах и подразделениях; главные

специалисты (главный бухгалтер, главный инженер, главный механик, главный

технолог, главный экономист и др.).

К специалистам относятся работники, занятые инженерно-техническими,

экономическими, бухгалтерскими, юридическими и другими аналогичными видами

деятельности.

К собственно служащим относятся работники, осуществляющие

подготовку и оформление документации, учет и контроль, хозяйственное

обслуживание и делопроизводство (агенты, кассиры, контролеры,

делопроизводители, учетчики, чертежники и др.).

В зависимости от характера трудовой деятельности кадры предприятия

подразделяются по профессиям, специальностям и уровням квалификации

[23, с.18].

Профессионально-квалификационная структура кадров складывается под

воздействием профессионального и квалификационного разделения труда. При этом

под профессией подразумевается особый вид трудовой деятельности, требующий

определенных теоретических знаний и практических навыков, а под специальностью —

вид деятельности в пределах профессии, который имеет специфические особенности

и требует от работников дополнительных специальных знаний и навыков.

Специальность определяет вид трудовой

деятельности в рамках одной и той же профессии.

Работники каждой профессии и специальности

различаются уровнем квалификации, т. е. степенью овладения работниками той или

иной профессией или специальностью, которая отражается в квалификационных

(тарифных) разрядах и категориях. Тарифные разряды и категории – это

одновременно и показатели, характеризующие степень сложности работ.

Структура дохода

сотрудника предприятия представлена на рисунке 3.

Рисунок 3 - Структура дохода

сотрудника торгового предприятия

Основной частью дохода

наемного персонала предприятия является заработная плата, которая включает:

1) тарифную часть —

оплату по тарифным ставкам и окладам;

2) доплаты и компенсации;

3) надбавки;

4) премии.

Тарифные ставки и оклады определяют величину

оплаты труда в соответствии е его сложностью и ответственностью.

Назначение доплат – возмещение дополнительных

затрат рабочей силы из-за объективных различий в условиях и тяжести труда.

Компенсации учитывают не зависящие от предприятия факторы, в том числе рост

цен.

Надбавки и премии вводятся для стимулирования

добросовестного отношения к труду, повышения качества продукций и эффективности

производства. Различия между надбавками и премиями в том, что надбавки

выплачиваются в одинаковом размере каждый месяц в течение установленное го

периода, а премии могут быть нерегулярными, и их величина существенно меняется

в зависимости от достигнутых результатов. Таким образом, доплаты и компенсации

отражают те производственные и социальные характеристики труда, которые

объективно не зависят от сотрудника. Надбавки и премии отражают результаты его

собственных достижений.

Типовая структура, дохода сотрудника предприятия

может быть представлена следующим образом:

1. Оплата по тарифным ставкам и окладам.

2. Доплаты за условия труда:

– характеристики производственной среды.

– сменность (режим работы).

– степень занятости в течение смены.

3. Надбавки:

3.1. За

производительность выше нормы (сдельный приработок, оплата за работу с

численностью меньше нормативной).

3.2. За личный вклад в

повышение эффективности и прибыльности.

3.3. За высокое качество

продукции, выполнение срочных и ответственных заданий.

4. Премии:

4.1. За качественное и

своевременное выполнение договоров и этапов работ.

4.2. По итогам работы за год.

4.3. Из фонда руководителя подразделения.

4.4. Авторские вознаграждения за изобретения

и рационализаторские предложения.

4.5. Вознаграждения за активное участие в

освоении новых тёхнических и организационных предложений;

5. Услуги фирмы работникам (социальные

платы).

5.1 Дивиденды по акциям предприятия.

Рассмотрим каждую статью (типовой модуль) дохода.

Тарифные ставки и оклады устанавливаются на

основе тарифных договоров в соответствий со сложностью труда, его

ответственностью, уровнем цен на предметы потребления, ситуацией на рынке труда

и другими факторами. Мировой опыт показывает целесообразность единых тарифных

сеток из 17—22 разрядов для рабочих, специалистов и руководителей, что

обеспечивает наглядность соотношений в тарифных ставках различных групп

сотрудников и облегчает внесение изменений в тарифную систему предприятия [22,

с.76].

При выборе диапазона тарифной сетки необходимо учитывать

различия в сложности работ, экономическое положение предприятия, а также

социально-психологические (факторы, как на предприятии, так и за его пределами.

Чем ниже уровень жизни в стране и хуже экономическое положение предприятии, тем

меньше должен быть диапазон различий в оплате труда. Практически в России

часто, бывает наоборот. Основой формирования тарифных сеток в настоящее время

считается аналитический метод оценки работ. На Западе обычно исходят из так

называемой женевской схемы, принятой на международном конгрессе в Женеве в 1950

г. Эта схема предполагает анализ работ по следующим важнейшим признакам:

1. Специальные знания и умения

(квалификационные, требования) — профессиональное образование, опыт

работы, требования к умственным способностям.

2. Нагрузка — влияние работы на организм

человека.

3. Ответственность — материальная

ответственность, ответственность за персонал в процессе производства,

ответственность за сохранность производственной тайны.

4. Условия труда — воздействие

окружающей среды в процессе производства, в том числе безопасность рабочего

места.

Реальные различия в заработке могут превышать

диапазон тарифной сетки за счет доплат, надбавок и премий.

Неблагоприятные условия труда, если их

практически невозможно улучшить, должны компенсироваться работнику, прежде

всего за счет увеличения времени отдыха, дополнительного бесплатного питания на

предприятии, профилактических и лечебных мероприятий. Если этого недостаточно,

вводятся доплаты к тарифным ставкам на основе аттестации рабочих мест и

трудовых процессов по существующим методикам [25, с.62]. Уровень компенсаций и

доплат за неблагоприятные санитарно-гигиенические условия труда должен быть

такой величины, которая исключала бы необходимость искажения норм выработки в

целях увеличения заработной платы.

Доплаты за сменность устанавливаются за работу в

вечерние и ночные смены.

Доплаты за уровень занятости в течение смены

вводятся преимущественно для многостаночников, наладчиков, ремонтного

персонала. Этот вид позволяет учитывать различия в затратах труда,

обусловленные степенью использования сменного фонда времени рабочих.

В коллективном договоре

или в контракте целесообразно указать, что администрация имеет право

использовать сменное время работника в пределах нормативного времени.

Совмещение различных

видов деятельности, если по каждому из них загрузка недостаточна, является

необходимым элементом нормально организованного производства. Доплаты должны

устанавливаться не за факт совмещения профессий (функций), а за соотношение

между нормативным и действительным уровнями занятости.

Заработная плата на предприятии начисляется 1-ого

числа каждого месяца на основании ведомости личных продаж каждого

продавца-консультанта и общей выручки с трёх магазинов. Данную ведомость

предоставляют менеджеры, которые получают от старших продавцов - консультантов

ежедневно со всех магазинов. На основании этой ведомости с учётом категории

продавцов-консультантов и выручки от реализации бухгалтером начисляется

заработная плата. Удерживается налог на доходы физических лиц, оплачивается

ЕСН с общей начисленной заработной платы, и выплачивается всем сотрудникам в

определённо-установленный день.

Наряду с нормативным для

каждого работника в данной торговой организации применяется проектный

коэффициент занятости  ,

который соответствует реально выполняемым функциям и количеству обслуживаемых

рабочих мест. Минимум занятости в течение смены целесообразно установить на

уровне 70 % коэффициента нормативной занятости

,

который соответствует реально выполняемым функциям и количеству обслуживаемых

рабочих мест. Минимум занятости в течение смены целесообразно установить на

уровне 70 % коэффициента нормативной занятости  , а максимум доплат к тарифной ставке за

степень занятости – в размере 30 % (при = ). Для этих условий в таблице 1 приведены

величины доплат к тарифным ставкам в зависимости от соотношения нормативной и

проектной занятости работников за смену.

, а максимум доплат к тарифной ставке за

степень занятости – в размере 30 % (при = ). Для этих условий в таблице 1 приведены

величины доплат к тарифным ставкам в зависимости от соотношения нормативной и

проектной занятости работников за смену.

|

|

|

0,95

|

0,9

|

0,85

|

0,8

|

0,75

|

0,7

|

0,65

|

0,6

|

0,55

|

|

0,95

|

30,0

|

24,68

|

19,43

|

14,18

|

8,93

|

3,68

|

|

|

|

|

0,9

|

|

30,0

|

24,42

|

18,87

|

13,32

|

7,77

|

2,22

|

|

|

|

0,85

|

|

|

30,0

|

24,19

|

18,29

|

12,39

|

5,49

|

0,59

|

|

|

0,8

|

|

|

|

30,0

|

23,75

|

17,5

|

11,25

|

5,0

|

|

|

0,75

|

|

|

|

|

30,0

|

23,23

|

16,63

|

9,98

|

3,33

|

|

0,7

|

|

|

|

|

|

30,0

|

22,88

|

15,73

|

8,58

|

Этот элемент дохода в наибольшей степени должен зависеть от уровня производительности работника.

3.1. Надбавки за производительность выше нормы до последнего времени чаще всего имели форму сдельного приработка или оплаты за работу с численностью персонала меньше нормативной. Такие выплаты обычно не рассматриваются как надбавки к тарифу, ибо считается, что надбавки устанавливаются администрацией. Но из приведенного выше определения надбавок как относительно постоянной части заработка, отражающей личные достижения работника, следует, что сдельный приработок — это вид надбавок.

Можно выделить следующие причины перевыполнения норм:

1) наличие у работника способностей к данной работе, превышающих средний уровень;

2) применение усовершенствований, которые не оформлены как рационализаторские предложения технического или организационного характера;

3) нарушения технологии и техники безопасности;

4) чрезмерная интенсивность труда;

5) ошибочность нормы.