Совершенствование организационной структуры управления предприятием

ФЕДЕРАЛЬНОЕ АГЕНТСТВО ПО ОБРАЗОВАНИЮ

УЛЬЯНОВСКИЙ ГОСУДАРСТВЕННЫЙ ТЕХНИЧЕСКИЙ УНИВЕРСИТЕТ

ДИПЛОМНЫЙ ПРОЕКТ

Тема: Совершенствование организационной

структуры управления предприятием

Автор

дипломного проекта М. А.

Ровенская

Специальность

08050765 «Менеджмент организации»

Специализация

_________________________________________________________

Руководитель

проекта В. В.

Кузнецов

Консультанты

по разделам

Экономическая

часть В. В.

Кузнецов

Экологическая

и правовая часть __________________ А. Н. Чекин

Допустить к защите

Зав. кафедрой

______________ В. В. Кузнецов

______ _______________ ______

(число)

(месяц) (год)

Ульяновск 2005

Содержание

Введение. 4

Глава 1

Контроллинг как метод совершенствования организационной структуры управления

предприятием. 7

1.1

Контроллинг: сущность, задачи, функции.. 7

1.2 Функции

планирования деятельности предприятия. 11

1.3

Информационное обеспечение и разработка управленческих решений.. 19

1.4

Организация контроля деятельности предприятия. 25

Глава 2

Общая характеристика предприятия ЗАО «Глобус». 31

2.1 Краткая

характеристика коммерческой деятельности ЗАО «Глобус».. 31

2.2

Организационная структура управления и внедрение интегрированной системы

контроллинга на предприятии ЗАО «Глобус».. 33

Глава 3

Внедрение системы контроллинга на примере ЗАО «Глобус». 40

3.1 Этапы

внедрения системы контроллинга в ЗАО «Глобус».. 40

3.2 Отдел

контроллинга в компании ЗАО «Глобус»: основные функции и состав отдела. 46

Глава 4

Организационно-экономическая часть. Расчет

эффективности пересмотра условий Соглашения о сотрудничестве с

фирмами-производителями.. 50

Глава 5

Экологическое и правовое регулирование совершенствования организационной

системы предприятия. 53

Заключение. 59

Список

использованных источников. 63

Приложение А Организационная структура ЗАО «Глобус» ..................................... 66

Приложение Б Функциональные обязанности

финансово-экономической службы ЗАО «Глобус»…………………………………………………………………………. 67

Введение

Дипломная работа на тему

«Совершенствование организационной структуры предприятия» является одной из

самых актуальных в настоящее время, так как проблема улучшения руководства

организацией стоит сегодня как никогда остро. Развитие в стране рынка

конкуренции по-новому ставит вопрос о месте и роли организационных структур в

эффективности деятельности предприятий.

Все больше людей в

производстве, торговле, а также во многих других сферах нуждаются в новых

знаниях об особенностях управления и руководства, умении работать с партнерами,

со своими подчиненными, навыках постановки целей, планирования, контроля

исполнения, анализа и принятия решений.

В современных условиях необходимо

постоянное проведение корректирования стратегических

целей деятельности предприятий и, соответственно, внесение необходимых

изменений в организационную структуру. При этом появление новых задач и служб

часто происходит стихийно. Оттого новые подразделения иной раз выходят

тяжеловесными, слабо структурированными.

Структура развивающегося предприятия должна

быть жизнеспособной, гибкой и динамичной. В этой связи актуальна разработка

научно-обоснованной структуры управления предприятиями, структуры, эффективно

функционирующей в условиях открытого информационного пространства,

обеспечивающей лёгкость доступа к информации, стимулирующей генерацию новых

знаний и обеспечивающей конкурентоспособность предприятия в рыночной среде.

Сегодня перед

управленческой командой стоит триединая задача. Во-первых, обеспечить

поступление информации, отражающей реальное положение дел. Во-вторых,

организовать унифицированную, сжатую, четкую и простую форму ее подачи. И в

третьих, организовать своевременность поступления информации. Только

оперативность сбора и обработки данных, их значимость и актуальность позволяют

принимать эффективные бизнес-решения и вовремя реагировать на внешнюю ситуацию.

Как говорят эксперты, мало пользы от точной информации, если она поступила

слишком поздно. Так же как от несистематизированной или недостоверной. А это

возможно только при создании четко отлаженного механизма взаимодействия всех

структур предприятия.

Управление в режиме

реального времени позволяет значительно улучшить экономические показатели

работы предприятии и повысить эффективность использования всех ресурсов.

Современная концепция

управления предприятием, обеспечивающая вышеуказанный алгоритм, получила название

контроллинга. И если западный бизнес в условиях жесткой конкуренции давно живет

по этим правилам, то в российской деловой среде эти модные ростки впервые стали

появляться лет пять назад. Их возникновение было вызвано высокой динамикой

развития рынка и возникновением острой конкуренции на нем. В основе системы

контроллинга лежит регулярный и своевременный сбор информации, ее анализ и

планирование на этой основе дальнейшей деятельности. Такой подход, утверждают

менеджеры, позволяет им адекватно реагировать на рыночные изменения и быстро

принимать эффективные управленческие решения.

При разработке путей

совершенствования организационной структуры предприятия с применением системы

контроллинга, в первую очередь, определяются целевые ориентиры и критерии ее совершенствования,

формируется структура административного и функционального подчинения.

Достаточно сложным этапом является распределение областей ответственности и

функциональных обязанностей между подразделениями и сотрудниками.

Разработанная в системе контроллинга

организационная структура обеспечивает информационное взаимодействие

подразделений, значительно улучшает процесс принятия управленческих решений и

контроль за их выполнением.

Внедрение системы контроллинга на

предприятии позволит выявлять отклонения фактических показателей от плановых,

и, таким образом, своевременно реагировать и корректировать. Инновационная

система контроллинга заключается в том, что он дает возможность владеть

ситуацией по управлению предприятием в любой момент времени и принимать решения

в считанные минуты. Это позволяет на ранней стадии идентифицировать возможные

риски и своевременно принимать меры по их устранению.

Целью данной дипломной

работы является рассмотрение процесса совершенствования организационной

структуры в системе контроллинга, реального использования контроллинга в

практической деятельности в качестве метода управления затратами на примере

конкретного предприятия – ЗАО «Глобус». Выполнение поставленной

цели будет достигнуто следующим образом:

1. Определение сущности контроллинга,

его концепций, основных задач и функций.

2. Раскрытие положительных аспектов в

использовании контроллинга, как основного метода совершенствования

организационной структуры предприятия.

3. Выявление основных особенностей

процесса контроллинга в деятельности предприятий и разработка мероприятий по

совершенствованию организационной структуры предприятия на базе данного метода.

4. Рассмотрение практического применения

метода контроллинга в совершенствовании организационной структуры предприятия

на примере компании ЗАО «Глобус».

Контроллинг

– ориентированная на достижение целей интегрированная система

информационно-аналитической и методической поддержки руководителей в процессе

планирования, контроля, анализа и принятия управленческих решений по всем

функциональным сферам деятельности предприятия [15, с. 4].

Контроллинг

является основным поставщиком информации высшему руководству для управления

предприятием. Практически любая область в управлении деятельностью предприятия,

связана с концентрацией в одном подразделении вопросом технического

совершенствования, маркетинга, финансирования деятельности, организации

производства, труда и т.д.

При совершенствовании организационной

структуры предприятия при

любом методе управления

практически всегда применяются элементы контроллинга: постановка целей, планирование,

контроль исполнения, сравнение достигнутых результатов с запланированными,

анализ и принятие решений.

Контроллинг

– технология управления различными областями финансово-хозяйственной

деятельности компании, включающая в себя:

-

определение целей деятельности;

-

отражение этих

целей в системе показателей;

-

планирование

деятельности и определение плановых (целевых) значений показателей;

-

регулярный

контроль (мониторинг) фактических значений показателей;

-

анализ и

выявление причин отклонений фактических значений показателей от плановых;

-

принятие на этой

основе управленческих решений по минимизации отклонений.

Таким образом,

контроллинг – это механизм и технология управления предприятием, организацией,

а также основной метод совершенствования

организационной структуры предприятия.

Значение контроллинга в совершенствовании организационной

структуры предприятия возрастает на фоне отказа от централизованной системы управления экономикой

предприятиями и решения всех плановых, снабженческо-сбытовых функций;

формирования портфеля заказов и многих других функций. С увеличением функций

возрастает и ответственность функциональных подразделений за принятые

управленческие решения.

На

сегодняшний день контроллинг ассоциируется чаще всего с «системой управления»

предприятием в целом. В наиболее общем виде, контроллинг определяется как

механизм и технология управления деятельностью предприятия, организации [27, с.

15–20].

Концепция контроллинга

содержит новые знания об экономике предприятия в области использования

инструментария, показателей оценки фактического и прогнозирования будущего

состояния предприятия, что наиболее важно для совершенствования организационной структуры

предприятия.

В отличие от менеджмента

контроллинг базируется на количественном анализе и в большей степени

ориентирован на систему стоимостных и качественных показателей.

Концепция

контроллинга является стержнем, вокруг которого объединены основные элементы

организации и управления деятельностью предприятия, а именно [29, с. 53]:

-

все категории

бизнес-процессов и их затраты;

-

центры

ответственности предприятия;

-

системы

планирования и бюджетирования, формируемые на основе центров ответственности;

-

система

управленческого учета, построенная на основе центров ответственности и их

предприятия;

-

система

стратегического управления, основанная на анализе цепочки ценностей, анализе

стратегического позиционирования и анализе затратообразующих факторов;

-

информационные

потоки (документооборот), позволяющий оперативно фиксировать текущее состояние

выполнения бюджетов центров ответственности;

-

мониторинг и

анализ результатов финансово-хозяйственной деятельности предприятия;

-

выявление причин

отклонений и формирование управляющих воздействий в рамках центров

ответственности.

Контроллинг

как система позволяет оптимизировать решение проблемы: «ограниченность ресурсов

– безграничность потребностей». Это система взаимосвязи управленческих

воздействий на объект управления посредством различных инструментов с целью

достижения эффективности деятельности [15, с. 8–10].

Основные

задачи контроллинга:

-

оптимизация

управления организационной структурой компании;

-

организация

эффективной системы учета операций и результатов;

-

внедрение систем

планирования, контроля и анализа деятельности;

-

обеспеченность

мотивации персонала в повышении эффективности работы компании;

-

автоматизация

систем учета и управления компанией.

Решение поставленных задач

производятся по этапам:

а) Планирование деятельности:

1)

разработка

системы планирования;

2)

планирование

доходов;

3)

планирование

расходов.

б) Управленческий учет:

1)

приведение

учетной политики предприятия в соответствие требованиями управленческого учета;

2)

разработка

методики оперативного учета затрат;

3)

разработка и

внедрение системы управленческого учета по продуктам, бизнесам, направлениям

деятельности.

в) Организация работы подразделений:

1)

приведение

организационной структуры в соответствие целям, задачам и функциям предприятия;

2)

разработка

положений об организационной структуре и структурных подразделениях;

3)

разработка

должностных инструкций;

4)

разработка

системы показателей работы компании, подразделений, сотрудников;

5)

введение системы

контроля и мотивации персонала.

д) Разработка системы анализа

показателей эффективности работы по подразделениям и по направлениям.

1)

финансовые

показатели (экономическая эффективность, финансовая устойчивость,

платежеспособность, уровень безубыточности и т. п.);

2)

показатели работы

с клиентами (качество продукта и удовлетворенность покупателя, доля рынка,

динамика объемов реализации, цен, текучесть клиентской базы и пр.);

3)

показатели уровня

технологии и отражения производственного процесса;

4)

показатели

состояния внешней среды ведения бизнеса;

5)

показатели

качества персонала;

6)

динамики и

тенденции изменения показателей;

7)

отклонения от

плановых показателей и анализ причин отклонений.

е) Организация работы

финансово-экономической и контрольно-аналитической служб.

1)

создание

контрольно-аналитического подразделения, обеспечивающе-го решение вопросов

развития, текущего контроля и предоставления руководству наиболее объективной информации.

ж) Автоматизация процессов управления.

1)

планирование

доходов и расходов, движения денежных средств;

2)

планирование

предстоящих налоговых платежей;

3)

оперативное

формирование сводок о текущем состоянии показателей деятельности предприятия;

4)

анализ финансовых

показателей за период и планово-фактических отклонений;

5)

внутренний

документооборот и отчетность;

6)

комплексные

модульные автоматизированные системы управления предприятием, разработанные на

платформе «1С: Предприятие 7.7» и полностью интегрированные с системой

бухгалтерского учета.

В

организации системы контроллинга с целью совершенствования организационной

структуры предприятия заинтересованы [13, с. 27–29]:

-

прежде всего,

владельцы капитала, так как именно эффективность деятельности фирмы определяет

уровень издержек альтернативного вложения капитала;

-

руководящей

состав, результативность деятельности которого определяется организованностью

функционирования предприятия;

-

исполнитель

(контроллер), который в работе может проявить весь свой профессионализм и

получить достойно высокую заработную плату.

Одним из основных направлений в

совершенствовании организационной структуры предприятия является организация

планирования его деятельности.

Ответственным

этапом планирования деятельности предприятия является постановка целей. На

практике наиболее распространенными целями являются следующие:

удовлетворительная прибыль, которая выражается в процентах на вложенный капитал

собственника; увеличение продаж, выраженное в темпах прироста в процентах или в

сумме по сравнению с итогами работы компания за предшествующий период; рост или

удержание доли рынка, выраженный в виде процента продаж в общем их объеме по

группе или на данной территории [8, с. 112–114].

Планирование

как элемент системы функционирования предприятия обеспечивает:

-

мотивирование

руководителей и специалистов постоянно мыслить перспективно;

-

осуществление

четкой координации предпринимаемых предприятием усилий;

-

определение

предприятием своих задач и установление показателей деятельности для

последующего контроля;

-

поиск, вовлечение

в производство новых ресурсов и более рациональное их распределение;

-

подготовка

предприятия (организации) к внешним переменам.

План как

система состоит из взаимосвязанных элементов [11, с. 58–59]:

-

Концептуальное

планирование, которое представляет собой выработку концепции развития

предприятия. Концептуальное планирование предприятия предусматривает

определение основной миссии предприятия: материальную составляющую – какие виды

продукции или услуги может производить предприятие, финансовую – какие финансовые

результаты может обеспечить планируемая деятельность и какие социальные задачи

решает деятельность предприятия – для собственника, для общества и для

коллектива работников.

-

Стратегическое

планирование развития предприятия, которое представляет собой совокупность

путей и обоснование способов достижения этих целей – какие ресурсы необходимо

вовлечь в производство для достижения целей, задуманных в концептуальном плане

развития.

-

Текущее

(краткосрочное) планирование, в котором увязываются все направления деятельности

предприятия и работы всех его структурных подразделений на предстоящий

финансовый год. Этот план охватывает производство, сбыт, исследования и

разработки, снабжение, маркетинг, развитие персонала и финансовые ресурсы.

Очень часто по мере выполнения годового плана его результаты анализируются и

учитываются при коррективах или пересмотре стратегического плана.

-

Календарное

планирование. Текущее планирование конкретизируется оперативными (календарными)

планами, предусматривающими детальную проработку текущего плана по решению

конкретных вопросов деятельности предприятия в декаде, месяце, квартале и т.п.

Данный план имеет узкую направленность, высокую степень детализации и

характеризуется использованием различных приемов и методов при его обосновании.

-

Бизнес-планирование.

Для решения отдельных специфических задач по привлечению инвестиций, развитию

инновационной деятельности, созданию новых видов бизнеса, решения финансовых

проблем по текущей деятельности предприятия разрабатывается бизнес-план. Важную

роль может выполнить бизнес-план при решении вопросов выхода из кризиса

неплатежей. В современных условиях он может использоваться как инструмент

процесса приватизации государственной и муниципальной собственности.

Все виды

планирования проходят следующие этапы:

а) Определение

целей и задач. Предприятия являются самостоятельными хозяйствующими субъектами

и осуществляют производство и реализацию продукции (работ, услуг) в целях

получения прибыли, достаточной для самофинансирования, развития, роста или

удержания доли рынка, обеспечения прироста продажи или выпуска продукции по

сравнению с предыдущим периодом. Большое значение имеет использование

преимуществ предприятий от их многофункциональности (развития разных видов

деятельности), привлечение на работу в качестве менеджеров (управленцев)

наиболее квалифицированных специалистов, внедрение достижений

научно-технического прогресса, использование передовой технологии и учет всех

факторов, которые помогут выстоять в конкуренции.

В

процессе планирования руководители предприятия и специалисты должны уяснить,

каких целей они хотят добиться в будущем и где, когда, как и для кого

предприятие собирается производить и реализовать продукцию.

б) Ресурсы. Прежде всего, требуется определить

потребность в финансовых, материальных и трудовых ресурсах и оптимизировать их

структуру для достижения поставленных целей. Оценку выбора вида и эффективности

деятельности целесообразно осуществлять по отношению прибыли к среднегодовой

стоимости основных фондов и оборотных средств. Каждое предприятие должно

добиваться эффективного использования

привлеченных ресурсов и постоянно решать задачу максимизации показателя

рентабельности чистых активов.

в) Установление пропорций. При разработке плана требуется

обеспечить сбалансированность показателей, определенное соответствие между

ними. Большое значение при этом имеет определение оптимальной доли собственных

оборотных средств в их совокупной величине, уровня развития

материально-технической базы, обеспеченности транспортными услугами и т. д.

д) Организация выполнения плана. В ходе текущей деятельности, в целях

достижения результатов, намеченных в перспективных планах развития предприятия,

возникает задача приведения в соответствие ресурсов текущей деятельности с

целями перспективного плана. Приведение их в соответствие может быть достигнуто

путем разработки и реализации технических и организационно-экономических

мероприятий, что является повседневной

заботой менеджеров и организаторов производства.

е) Формирование управленческих

решений. Принятые к исполнению плановые документы, согласованные и утвержденные

Техническим советом мероприятия по совершенствованию технического и

организационно-экономического уровня производства, доводимые до исполнителей

разовые решения линейных и функциональных подразделений, составляют содержание

управленческих решений. Управленческие решения формируются на всех этапах

выполнения руководителями подразделений управленческих действий, так же как и

на всех этапах выполняется управленческие учет по формированию базы и аналитической

работы для принятия управленческих решений.

ж) Контроль за выполнением плана и

управленческих решений. Постоянная

и своевременная проверка выполнения плана и других управленческих решений

позволяет обеспечить желаемое развитие экономического процесса, вскрыть и

предупредить возможные диспропорции в развитии экономики, выявить недостатки и

наметить пути их устранения, обобщить передовой опыт, определить резервы

ускорения темпов и эффективности хозяйственной деятельности, наметить пути

совершенствования организационной структуры предприятия.

В

процессе контроля подводятся итоги развития (хода выполнения плана за

определенный период, день, неделю, десятидневку, месяц и т.д.), дается оценка и

принимается решение о корректирующих действиях [19, с. 73–81].

В

процессе совершенствования организационной структуры предприятия задачей

функциональных подразделений, отвечающих за разработку и обеспечение реализации

управленческих решений, является систематическая работа по выявлению причин,

приводящих к ухудшению экономических, финансовых показателей, и постоянная

готовность к противодействию рискам. Но решение по проведению конкретного

мероприятия должно быть тщательно продумано, просчитано и осуществлено в

объемах, которые могли бы обеспечить достижение целей, заложенных в стратегии

развития предприятия.

К

разделам организационно-технического плана производства относятся:

-

совершенствование

качества продукции и услуг;

-

внедрение

прогрессивных технологий, механизация, автоматизация производства;

-

совершенствование

трудовых норм, использование кадров, рабочего времени;

-

модернизация,

замена устаревшего оборудования, инструмента, оснастки;

-

совершенствование

системы управления, организации производства, маркетинга;

-

поиск,

расширение, совершенствование рынка товаров и услуг, рекламы;

-

смена

местоположения, изменение условий аренды.

Разработка

и реализация мероприятий по совершенствованию организационной структуры

предприятия осуществляется при наличии подразделения, способного принимать на

себя функции концентрации всех мероприятий в одних руках. Таким подразделением

на предприятии может быть планово-экономический отдел (ПЭО), отдел контроллинга

или какое-либо другое подразделение, специально созданное для выполнения таких

обобщающих функций. Этапы, которые проходят намечаемые к реализации

мероприятия, представлены в таблице 1.1.

Таблица 1.1 – Этапы мероприятий по

совершенствованию организационной структуры предприятия

|

Наименование работ

|

Ответственные исполнители

|

|

1. Разработка предложений и

предварительное согласование с исполнителями мероприятий по повышению

технического и организационно-экономического уровня производства

|

Основные подразделения

предприятия

|

|

2. Экономическая и

социальная оценка планируемых предприятий

|

Подразделения,

разрабатывающие мероприятия и специалисты центрально службы управления

|

|

3. Рассмотрение и утверждение мероприятий на

техническом совете предприятия, Утверждение основных исполнителей и выявление

необходимых ресурсов и источников покрытия

|

Технический совет с

участием руководителей подразделений и главных специалистов предприятия

|

|

4. Включение важнейших

мероприятий в коллективный договор между администрацией и трудовым

коллективом

|

Профсоюзная конференция по

принятию коллективного договора

|

Но в современных условиях, при значительной децентрализации функций

управления даже в рамках одного предприятия, чаще всего встречается вариант

автономной разработки отдельными подразделениями тематических (локальных),

планов совершенствования технического и, организационно-экономического уровня

производства и деятельности предприятия и его организационной структуры. Мероприятия, рекомендуемые для совершенствования организационной

структуры предприятия, можно разделить на несколько групп.

В области производства:

-

повышение уровня

использования производственных мощностей;

-

внедрение

прогрессивного оборудования;

-

механизация,

автоматизация, компьютеризация производства;

-

разработка

проекта оптимизации производственной инфраструктуры;

-

улучшение

производственного материально-технического снабжения и др.

В

области финансов:

-

оптимизация

элементов финансирования;

-

разработка

нормативов по оптимизации размеров оборотных средств;

-

разработка

мероприятий по оптимизации собственных и заемных средств;

-

разработка

рекламных проспектов для привлечения инвесторов и др.

В работе

с персоналом:

-

проведение

мероприятий по повышению квалификации работников, оценки и аттестации

работников;

-

тестовый контроль

на соответствие квалификации работников по выполняемым функциям;

-

тестирование на

создание команды на инновационную восприимчивость;

-

разработка положения

по организации мотивации труда и др.

В

области инноваций:

-

создание целевой

программы совершенствования и оснащения научно-технической информационной базы

на предприятии;

-

мероприятия по

проведению патентования и лицензирования инноваций;

-

разработка

положения по повышению заинтересованности работников во внедрении инноваций и

др.

В

области технологий:

-

совершенствование

технологий принятия управленческих решений;

-

разработка

бизнес-проекта, направленного на совершенствование организационной и управленческой

структуры предприятия;

-

создание условий

для применения современных информационных технологий.

В

области маркетинга:

-

изучение и анализ

целевых сегментов потребителей;

-

изучение и анализ

конкурентов, своих конкурентных преимуществ;

-

разработка

методов стимулирования сбыта и выявление эффективных каналов товародвижения;

-

рекламная

деятельность и коммуникативная политика;

-

разработка плана

продвижения товара с учетом требований рынка, его потребительских свойств,

новизны, полезности для потребителя;

-

выработка

эффективных технологий осуществления маркетинговой стратегии и политики.

В

области системы качества:

-

совершенствование

стандартов предприятия в соответствии с требованиями потребителя;

-

разработка

эффективной системы контроля качества;

-

разработка

мероприятий по совершенствованию конструкции изделий;

-

разработка

мероприятий по снижению брака и рекламаций потребителей.

В области стратегии:

-

выработка общей

стратегии развития с учетом положения предприятия на рынке, ее текущих

показателей;

-

разработка

стратегических и тактических планов, взаимоувязка стратегических и тактических

планов с финансами организации;

-

разработка

инновационных и инвестиционных бизнес-проектов развития предприятия;

-

учет и анализ

рисков, их прогнозирование и выработка мер по их снижению;

-

определение

приоритетных направлений деятельности;

-

разработка

стратегий лидерства и конкурентной борьбы.

В области информации:

-

определение

необходимых источников информации;

-

развитие системы

своевременного получения информации;

-

проверка

достоверности и выявление полезности получаемой информации;

-

накопление и

обработка баз данных, создание эффективной системы поиска информации;

-

компьютеризация и

техническое развитие.

В области структуры организации:

-

разработка

иерархических уровней предприятия;

-

четкое распределение

полномочий и ответственности;

-

выявление

оптимального числа необходимых подразделений;

-

выбор и

установление организационно-правовой формы;

-

развитие

эффективных коммуникационных связей между отделами и производственными

подразделениями.

Информационные ресурсы являются в настоящее время одним из

решающих факторов в совершенствовании организационной структуры предприятий.

Они являются наиболее дорогостоящими и важными для успешного функционирования

фирмы.

Информация обладает двумя свойствами, делающими ее

незаменимой в процессе управления:

-

способностью

отображать события, процессы, явления;

-

возможностью

преобразовываться, обрабатываться, храниться, многократно использоваться, обеспечивая тем самым возможность

получения сведений о прошлом, настоящем и будущем.

Источники

информации условно можно разделить на две большие группы: внешние и внутренние.

Внешняя

информация – это,

во-первых, информация, являющаяся результатом деятельности других организаций и

зафиксированная в монографиях, статьях в журналах и сборниках, докладах на

семинарах и совещаниях; во-вторых, сведения, которые получены в ходе деловых

встреч и переговоров, проводимых сотрудниками функциональных подразделений

фирмы (снабжение, сбыт, маркетинг, технология), о состоянии дел у партнеров и

конкурентов. Такого рода информация может быть получена и от третьих лиц:

покупателей, сотрудников государственных и частных кредитных, страховых,

инвестиционных организаций; в-третьих, официальные публикации законодательных

актов, инструкций, отчетов крупнейших банков и акционерных обществ о состоянии

баланса, размерах прибыли и т.п.; в-четвертых, сведения из Internet и долговременной памяти собственной

информационной системы.

Внутренняя

информация – это

информация о результатах (положительных или отрицательных) предыдущих решений,

являющаяся следствием обратной связи – отчетов нижестоящих работников и

организаций, поступающих в процессе контроля: бухгалтерская и статистическая

отчетность, внутренний аудит и т.п. Внутреннюю информацию можно

классифицировать с точки зрения:

-

содержания

(экономическая, правовая, техническая и пр.);

-

спектра

применимости (одноцелевая – связана с решением одной конкретной проблемы;

многоцелевая – используется при решении нескольких различных проблем);

-

назначения

(отчетная служит для анализа; оперативная – для корректировки деятельности

организации; отчетная информация бывает статистической, т.е. собираемой в

определенные сроки в стандартной форме и частично предоставляемой

государственным органам, и нестатистической);

-

роли в управлении

(основная информация имеет важное значение; вспомогательная самостоятельного

значения не имеет);

-

степени

готовности для использования (первичная информация представляет собой

совокупность несистематизированных данных, полученных непосредственно из их

источника и содержащих много лишнего; промежуточная информация содержит

сведения, прошедшие через процесс предварительной «очистки» и систематизации,

позволяющей решить вопрос о конкретных направлениях и способах их дальнейшего

использования; конечная информация дает возможность принимать обоснованные

управленческие решения; промежуточная и конечная информация является, таким

образом, вторичной, производной);

-

степени важности

(особо важная информация, включающая сведения, необходимые для выполнения

задачи: указания, предписания, инструкции; желательная: об итогах работы,

перспективах на будущее, внутренней жизни и т.п. – без которой можно обойтись);

-

полноты

(частичная информация может использоваться лишь в совокупности с другой;

комплексная – дает всесторонне исчерпывающие сведения об объекте и позволяет

непосредственно принимать любые решения);

-

степени

надежности (достоверная и вероятностная информация. Характер последней; может

быть обусловлен принципиальной невозможностью получить из существующего

источника надежные сведения, так как имеющиеся методы не позволяют это сделать

из-за неизбежных искажений при их передаче, распространения заведомо ложных

сведений).

Требования,

предъявляемые к информации, могут касаться ее количества и качества.

Количественные характеристики информации, т.е. ее объем, необходимый для

принятия решения, зависят от сложности рассматриваемой задачи, времени, которым

располагает лицо, принимающее решение, квалификации и опыта [9, 10]. Вся

получаемая разнородная информация должна быть упорядочена по определённым,

классификационным принципам для того, чтобы облегчить ее использование при

принятии решений. Классификация должна предусматривать такие признаки решения,

как поле принятия, характер и уровень принимаемого решения. Иначе говоря,

должна быть создана информационная система, которая позволит удовлетворять

потребности пользователей любого уровня путем обращения к банку данных или

поиску и выдачи информации,

обеспечивая достоверность информацией защиту ее от постороннего вмешательства.

Информационная

система управления должна содержать следующие элементы:

-

массивы

информации;

-

коммуникационный

процесс;

-

коммуникации

между уровнями управления и подразделениями;

-

коммуникации между

предприятием (организацией) и внешней средой (органы государственного

регулирования, потребители, поставщики и др.);

-

характеристику

общей схемы информационных потоков в организации;

-

информационный

процесс (передача, преобразование, хранение, оценка и использование

информации);

-

средства передачи

и преобразования информации;

-

документооборот

предприятия и его характеристику;

-

организация

делопроизводства, рационализация документооборота предприятия;

-

пути устранения

недостатков коммуникационного процесса;

-

совершенствование

коммуникаций в организации.

Информационный процесс осуществляется с помощью

межличностной коммуникации, являющейся основой построения коммуникационных

систем, т.е. цепочки связей между участниками определенного процесса, в

результате которого перемещается информация, необходимая для принятая решения.

Информация

тем точнее, чем меньше этапов она проходит в процессе продвижения от источника

к получателю.

Сама,

связь между источником и получателем, оформленная в виде определенных

фиксированных связей, носит название коммуникационной сети.

Складывающаяся

система коммуникационных сетей зависит от размеров организации, сложности

производственного процесса, географического расположения структурных

подразделений фирмы, квалификации руководства и того внимания, которое оно

уделяет созданию и успешному функционированию коммуникационных сетей. В

последнее время кардинально изменился процесс информационного обеспечения

принятия управленческого решения за счет компьютеризации сбора и обработки

информации. Это коснулось, прежде всего, ускорения сбора информации и

возможности анализа альтернатив принятия решения. Внедрение ЭВМ в

информационный процесс не только повысило скорость сбора информация, но и в

корне изменило всю информационно-коммуникационную технологию, позволив

создавать единые базы данных для множества пользователей и тем самым

обеспечивать не последовательное, а параллельное принятие и реализацию

комплекса решений, касающихся данного объекта или проекта (реинжиниринг).

Процесс

управления состоит из периодически повторяющейся во времени последовательности

видов управленческой деятельности, которые получили название функций

управления. В качестве главных и основных функций управления обычно

рассматриваются планирование, организация, мотивация и контроль. Связующими и

вспомогательными функциями управления являются коммуникации и принятие

управленческих решений.

Общеизвестная

формулировка определения понятия «принятие управленческих решений» представлена

во многих источниках литературы так: «это выбор того, как и что планировать,

организовывать, мотивировать и контролировать».

Исходя

из общей теории управления, управленческие решения вырабатываются по нескольким

направлениям, согласно таблице 1.2. В таблице представлены результаты анализа

взглядов различных авторов на предмет содержания работ по выработке

управленческих решений по функциям управления, в частности, рассмотрены работы

Голубковым Б.П. [31, с. 14] и Мескона М.X., Альберта

М., Хедоури Ф. [20, с. 119].

Таблица 1.2 – Классификация

управленческих решений по функциям управления

|

Функции управления

|

Взгляды Голубкова Е.П.

|

Взгляды Мескона М.Х.

|

Предложения по совершенствованию системы

управленческих решений

|

|

Планирование

|

1.Выбор миссии

2.Выработка предложений о

ситуации в будущем

3. Определение целей

4. Выбор стратегии по

достижению поставленных целей

5.Формирование мероприятий

по реализации стратегии

|

1.Определение сверхзадачи

(природы) бизнеса

2.Определение целей

3. Выбор стратегии и

тактики по достижению поставленных целей

|

1.Этапы управленческих решений

по этапам планирования:

-

концептуальное (цели:

материальные, финансовые и социальные)

-

стратегическое (ассортиментная

политика, выбор альтернатив использования ресурсов)

|

Продолжение таблицы 1.2

|

Функции управления

|

Взгляды Голубкова Е.П.

|

Взгляды Мескона М.Х.

|

Предложения по совершенствованию системы

управленческих решений

|

|

|

|

-

внутрифирменное планирование и

бюджетирование по разделам «техпромфинплана», включая мероприятия по

оргтехплану

выражение плановых

показателей

|

|

Организация

|

1. Адаптация организационной

структуры под новые цели и задачи

2. Рационализация

распределения задач, обязанностей и прав

3. Кадровые решения: найм и

увольнение, создание резерва на выдвижение, повышение квалификации

|

1. Выбор структуры работы

организации

2. Координация функционирования

блоков выполняемых работ

3. Определение компетенции

принятия управленческих решений на основе иерархии управления организацией

4. Корректирование

структуры организации на основе изменений окружающей среды

|

1. Разделение полномочий

(функций) между подразделениями

2. Формирование системы для

обмена информацией между уровнями управленческих звеньев

3. Определение зон

ответственности за принимаемые управленческие решения

4. Формирование

организационной структуры с учетом специфики внутренней среды и изменений

внешней среды

|

|

Мотивация

|

1. Разработка системы

оплаты труда и премирования, максимально соответствующей характеру и

результатам труда, а также возможностям организации

2. Выбор социальных методов

стимулирования эффективности руда

3. Создание надлежащего

морального климата в организации

4. Повышение

корпоративной культуры

|

1. Определение потребностей

персонала

2. Анализ степени

удовлетворенности кадровых потребностей по мере достижения организацией своих

целей

3. Оптимизация путей

повышения степени удовлетворенности кадровых потребностей

|

|

|

Управленчес-кий учет

Анализ

Контроль за

исполнением решений

|

1. Создание системы

контроля: выбор методов учета, анализа и внесения коррективов – для всех трех

видов контроля: упреждающего, текущего и заключительного

|

1. Выбор системы оценки

результатов работы

2. Определение степени

регулярности проведения контроля

3. Определение уровня

достижения целей организации

4. Корректировка

управленческих решений

|

Разделение функций:

1. Управленческий учет

2. Анализ и подготовка

данных для принятия управленческих решений

3. Выявление

отклонений (контроль исполнения решений), корректировка управленческих

решений

|

Контроль

– это одна из важнейших функций менеджмента, заключающаяся в сопоставлении

плановых и фактических показателей, с помощью которой проводятся корректирующие

действия по достижению намеченных результатов.

Сущность

контроля рождается из осознания того, что получение строго определенного

результата при решении какого-либо вопроса носит вероятностный характер, так

как на процесс достижения этого результата влияет множество различных факторов,

учесть которые в большинстве случаев не представляется возможным. Поэтому для

уменьшения неопределенности итогового результата еще на стадии подготовки и

исполнения решения необходимо просчитать все возможные варианты развития

событий, а за счет сопоставления полученных и запланированных промежуточных

значений пытаться уйти от нежелательного итогового результата. Кроме этого, необходимо

проводить сопоставление итоговых фактических и плановых результатов по

причинам, описанным выше.

Цель

контроля заключается в том, чтобы выявить на возможно более раннем этапе

неблагоприятное развитие событий с тем, чтобы управляющий мог сконцентрировать

план, провести реорганизацию, дать новые указания, усилить свое воздействие на

мотивы трудового поведения и преодолеть любую из возникших проблем [6,

с. 121–122].

Какой

бы ни была организация, какая бы организационная культура в ней не

присутствовала, какого бы уровня развития коллектив не был, важно знать, что

«без контроля начинается хаос и объединить деятельность каких-либо групп

становится невозможным».

Необходимость

контроля подтверждается целым

рядом доводов:

-

для определения

поощрения адекватного оценке трудовой деятельности, или полученным результатам.

Так как поощрение является основным мотивирующим фактором, то, следовательно,

по закону мотивации, дня повышения его значимости среди персонала организации

форма и объем поощрения должны соответствовать проделанной работе и/или

полученным результатам;

-

как средство,

побуждающее работников к самому процессу работы и выполнению определенных

нормативов;

-

для учета

сделанных ошибок с целью определения тех действий, которыми эти ошибки были

вызваны. Это требуется, в первую очередь для того, чтобы показать малоопытным

сотрудникам их ошибки, неверные шаги и вытекающий отсюда результат, а также

преследует цель повысить их опыт, а исключить подобные ошибки в дальнейшем.

Таким образом, контроль вступает и в роли средства, обеспечивающего обратную

связь;

-

для руководителя,

так как дает ему некоторый дополнительный объем информации и тем самым

оказывает помощь в управлении.

Кроме

того, необходимость контроля вызвана также организационными причинами:

-

недостатки планирования

(в идеальном случае схемы планов должны быть закрытыми, т.е. не иметь

неизвестных шагов, суть в том, чтобы прогнозировались не возможные внешние

события, а возможные шаги организации и сотрудников и, соответственно, под них

подгонялись будущие события);

-

недостатки

организации и организационной культуры;

-

недостатки

руководства (руководителю не всегда удается найти общий язык с сотрудниками по

вопросам определения задачи и путей ее решения из-за того, что в его руках

имеется ограниченный круг информации или он просто некомпетентен в этой

области);

-

недостатки

мотивации;

изменение внешних условий (недостатки

планирования).

Существует

три этапа контроля как процесса, на каждом из которых реализуется комплекс

различных мер:

а)

Установление

стандартов и критериев.

Цели,

которые могут быть использованы в качестве стандартов для контроля, отличают

очень важные особенности: они характеризуются наличием временных рамок, в

которых должна быть выполнена работа; необходимы конкретные критерии, по

отношению к которым можно оценить степень выполнения работы.

Первый

этап процедуры контроля демонстрирует, насколько близко, в сущности, слиты

функции контроля и планирования.

б)

Сопоставление

реальных результатов со стандартами и критериями.

Второй

этап процесса контроля состоит в сопоставлении реально достигнутых результатов

с установленными стандартами. На этой стадии процедуры контроля дается оценка,

которая служит основой для решения о начале действий.

Деятельность,

осуществляемая на этой стадии контроля, заключается в:

-

определении

масштаба отклонений – установленных пределов отклонений полученных результатов

от намеченных.

-

измерении

результатов, позволяющем установить, насколько удалось соблюсти установленные

стандарты;

-

передаче

информации. Система контроля должна быть полностью прозрачна и понятна.

Необходимо обязательно довести до сведения соответствующих работников

организации как установленные стандарты, так и достигнутые результаты. Подобная

информация должна быть точной, поступать вовремя и доводиться до сведения ответственных

за соответствующий участок работников в виде, легко позволяющем принимать

необходимые решения и действия.

-

оценке информации о результатах.

в)

Принятие необходимых корректирующих действий.

Основные

правила эффективного контроля:

1)

Установление

осмысленных стандартов, воспринимаемых сотрудниками.

2)

Установление

двустороннего общения.

3)

Избежание

чрезмерного контроля.

4)

Установление

жестких, но достижимых стандартов.

5)

Вознаграждения за

достижение стандарта.

6)

Экономия

контроля.

Инструменты

контроля:

-

аудит деятельности

компании на предмет достижения целей, выполнения поставленных задач;

-

анализ исполнения

бизнес-плана, финансового плана;

-

финансово-экономический

анализ.

Основные

недостатки организации системы контроля на современных отечественных

предприятиях:

-

При сопоставлении

требований концепции контроля в организации и действительной работы системы

контроля выявляется: требования этого нормативного документа зачастую не

выполняются. Во многом это зависит от того, что функция контроля возлагается на

всех сразу, а значит ни на кого. Следует возложить данную функцию на секретного

человека или создать отдел с такой функцией (отдел контроллинга);

-

Текущий контроль

проводится крайне неэффективно. Руководителям следует больше внимания уделять

проведению контроля текущих дел сотрудников, интересоваться ходом выполнения

работ и, следовательно, реагировать на полученные результаты (либо

мотивировать, либо накладывать санкции).

-

Принятие

необходимых корректирующих действий, в основном, представляет собой перенос

сроков выполнения, или же смягчение критериев контроля. Проводимые мероприятия

по достижению требуемых критериев осуществляются стихийно, частично работником,

частично руководителем и носит несогласованный характер.

-

Игнорирование

поведенческого аспекта контроля. Система контроля является не комплексной, что

определяет излишне ненавязчивый характер контроля. Работники организации,

определив, что контролируются лишь отдельные выполняемые задачи, выбрали

поведение, ориентированное на контроль.

Существование

на предприятии системы планирования призвано обеспечить реализацию не только ее

управленческой функции (определение целевых показателей деятельности

предприятия и путей их достижения), но и функции контроля – наблюдения за

процессами реализации планов и выявление возникших отклонений. Поэтому

создаваемые на предприятии планы должны отвечать на вопросы «Что и как следует

делать?», «Что не удалось сделать и почему?».

В основу

контроля исполнения планов (бюджетов) заложены несколько принципов:

-

сочетание

текущего и итогового контроля;

-

обеспечение

контроля исполнения планов по предприятию в целом и по отдельным центрам

финансовой отчетности;

-

определение

причин и виновников отклонений от исполнения плана;

-

сочетание

персональной и коллективной ответственности за исполнение планов;

-

рациональное

закрепление контрольных показателей за ответственными лицами;

-

рациональный

формат отчетов об исполнении планов.

Принцип

сочетания текущего, и итогового контроля означает, что контроль должен

осуществляться как в конце планового периода, так и в течение планового

периода. Итоговый контроль оценивает работу ответственных за исполнение бюджета

лиц и создает предпосылки для проведения изменений в деятельности предприятия.

Но итоговый контроль не позволяет оперативно реагировать в случае отклонения

от нормального хода деятельности.

Описание

регламента ведения учета и анализа отклонений предполагает:

1) Определение (в разрезе видов

ресурсов) методов выявления фактических величин потребления ресурсов (и,

соответственно, отклонений от нормативных величин) и лиц, ответственных за

реализацию этих методов. Подходы к формированию методов выявления фактических

величин зависят в первую очередь от вида производственных ресурсов и характера

(типа) производства [15, с. 51–55].

2) Определение форм документов,

используемых для отражения информации о фактическом потреблении

производственных ресурсов;

3) Определяется порядка формирования и

представления первичных отчетов (кто, когда, кому представляет отчеты);

4) Определение методики анализа зафиксированных

отклонений. Анализ отклонений предполагает в том числе: факторный анализ

отклонений, т.е. определение причин и виновников отклонений. Этот аспект

нормативного метода был глубоко проработан еще в советское время.

Предполагалось, в частности, для удобства проведения анализа предварительное

составление классификаторов (номенклатурных перечней) причин и виновников

возникновения отклонений; анализ возможных последствий возникших отклонений.

5) Определение порядка регулирования

возникших отклонений, т.е. формирование регламента действий, направленных на

восстановление нормального хода производственного процесса и/или предотвращение

подобных случаев.

6) Определение порядка формирования

итоговых отчетов. Предполагается, что вторичные отчеты формируются по итогам

некоторого периода (рабочей недели, декады, места, квартала) и носят характер сводных отчетов.

Закрытое акционерное

общество «Глобус» создано в 2004 году на основании действующего

законодательства РФ и решения общего собрания учредителей. Полное наименование Общества на

русском языке: Закрытое акционерное общество «Глобус». Сокращенное наименование

Общества на русском языке: ЗАО «Глобус».

Цели и

виды деятельности Общества. Целью деятельности Общества является получение прибыли для решения

социальных и иных программ участников Общества. Для осуществления данной цели

Общество осуществляет следующие виды деятельности:

-

оптовая и

розничная торговля пищевыми продуктами, включая кондитерские изделия;

-

розничная

торговля чаем, кофе, какао и пряностями;

-

оптовая и

розничная торговля прочими пищевыми продуктами;

-

хранение и

складирование;

-

осуществление

торговой деятельности, в т.ч. комиссионной торговли, проведение

выставок-продаж, аукционов, оптовая и розничная торговля, путем открытия

фирменных магазинов;

-

грузопассажирские

перевозки на территории Российской Федерации и за рубежом;

-

информационные

услуги во всех сферах социально-экономической деятельности;

-

экспортно-импортные операции и иная

внешнеэкономическая деятельность в соответствии с действующим

законодательством.

Валютные

взаимоотношения ЗАО «Глобус» с республиканским и местным бюджетом регулируются

законодательством РФ. Валютная прибыль после уплаты налогов в республиканский и

местный бюджет используется обществом самостоятельно.

Миссия

и имидж компании «Глобус» детализируют статус фирмы и обеспечивают направление

и ориентиры для определения целей и стратегий на различных уровнях развития.

Современный

рынок кондитерских изделий сложился таким образом, что производители вынуждены

активно конкурировать между собой: использовать новые методы в производстве и

продвижении, расширять ассортимент выпускаемой продукции и совершенствовать

систему доставки.

В сфере

торговли кондитерскими

изделиями темпы совершенствования применяемых методов

также высоки, что вынуждает компании внедрять систему активных продаж.

В

настоящее время ЗАО

«Глобус» производит

доставку товаров более чем в 2000 торговых точек г. Ульяновска и Ульяновской

области и другие регионы РФ. Клиентами компании помимо крупных оптовых

компаний, являются розничные торговые точки, торговые точки Центрального и

районных рынков города.

ЗАО «Глобус» входит в первую тройку предприятий,

реализующих кондитерские изделия в г. Ульяновске и Ульяновской области.

ЗАО

«Глобус» – одна из крупнейших в регионе

высокотехнологичных производственно-логистических компаний с развитой системой

складирования продукции и ее доставкой до конечного потребителя.

Новым этапом развития стало проникновение

на кондитерский рынок Москвы и Санкт-Петербурга.

Сейчас в

ЗАО «Глобус» представлена продукция более 50 российских

и зарубежных производителей. ЗАО «Глобус» является

дистрибьютором таких кондитерских фабрик, как «Сладко» (Ульяновск), «Большевик»

(Москва), «Конфил» (г. Волгоград), «Акконд» (г. Чебоксары), КФ «Объединенные

кондитеры», КФ «Славянка», КФ «Ламзурь», КФ «Спартак» (Беларусь) и других.

Штат

предприятия в настоящее время насчитывает 939 человек. Численность работников за последние 8

лет выросла в 2,7 раза, что в первую очередь объясняется постоянным ростом

объемов производства и продаж выпускаемой продукции, открытием новых цехов и

расширением сети розничных магазинов предприятия.

На

предприятии ЗАО «Глобус» проводится планомерная работа с кадрами, резервом для

выдвижения, которая строится на таких организационных формах, как подготовка

кандидатов на выдвижение по индивидуальным планам, обучение на специальных

курсах и стажировка на соответствующих должностях. Удельный вес молодых

работников на руководящих должностях составляет более 80 %.

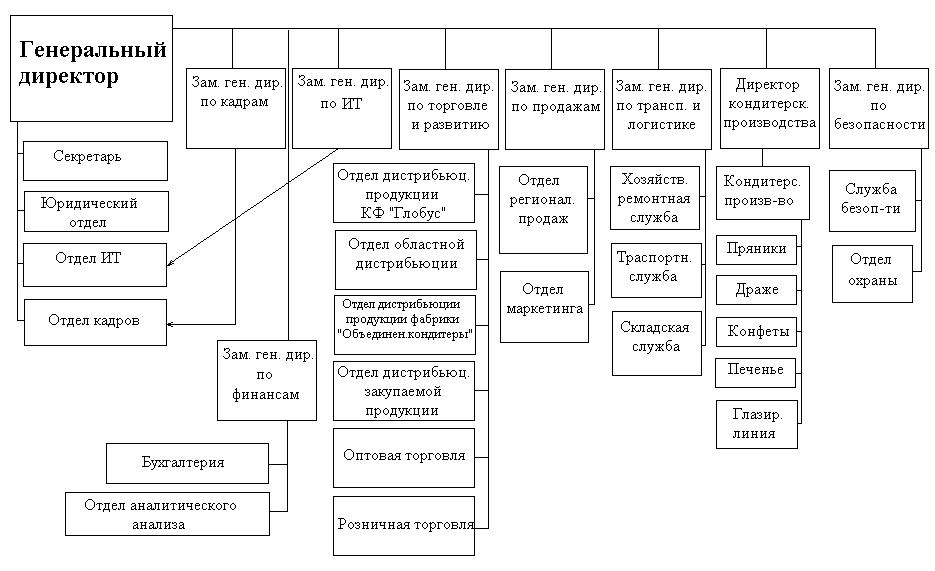

Организационная структура управления предприятия ЗАО

«Глобус» направлена, прежде всего, на установление четких взаимосвязей между

отдельными подразделениями организации, распределения между ними прав и

ответственности. В ней реализуются различные требования к совершенствованию

систем управления, находящие выражения в тех или иных принципах управления.

Организационная структура

управления в компании «Глобус», представленная в Приложении А, построена по

линейно-функциональному принципу, когда линейные руководители принимают

решения, а функциональные руководители готовят варианты решений, анализируют

последствия этих решений, консультируют, рекомендуют. Окончательное решение

линейных руководителей приобретают форму приказа, устного или письменного

распоряжения, которые обязательны к исполнению всеми подчиненными.

Управление Обществом

осуществляет в соответствии с Федеральным Законом «Об акционерных обществах»

общее собрание акционеров.

Единоличным

исполнительным органом Общества является его Генеральный директор. Внутренний

контроль за деятельностью Общества осуществляет Ревизионная комиссия.

Помимо структуры

управления ЗАО «Глобус» существуют и организационные структуры отделов и служб

внутри самой исполнительной дирекции. Они принимают участие в управлении не

только кооперативно на уровне исполнительной дирекции по схеме, но и

самостоятельно принимают решения по специфическим вопросам.

Структуру и штаты отделов утверждает Генеральный

директор в соответствии с нормативами численности специалистов и с учетом

объемов работ и особенностей функциональных обязанностей.

Производственный отдел анализирует выполнение плана выпуска продукции по

объему и ассортименту, ритмичность работы, повышение качества продукции,

внедрение новой техники и технологий, комплексной механизации и автоматизации

производства, работу оборудования, расходование материальных ресурсов,

длительность технологического цикла, общий технический и организационный

уровень производства.

Отдел закупок (снабжения) контролирует своевременность и качество

материально-технического обеспечения производства, выполнение плана поставок по

объему, номенклатуре, срокам, качеству, состояние и сохранность складских

запасов, соблюдение норм отпуска материалов, транспортно-заготовительные

расходы и др.

Отдел имеет в своем составе:

1. Инспектора по снабжению.

2. Инспектора по обеспечению сырьем и вспомогательными

материалами.

Организационная структура службы продаж предприятия ЗАО «Глобус» представлена отделом продаж, отделом

маркетинга и отделом региональных продаж (рисунок 2.1). Последний является

самостоятельным структурным подразделением предприятия.

Отдел продаж изучает выполнение договорных обязательств и планов поставок продукции

потребителям по объему, качеству, срокам, номенклатуре, состояние складских

запасов и сохранность готовой продукции.

Отдел маркетинга изучает рынки сырья и рынки сбыта продукции, положение товаров на

рынках сбыта, конкурентоспособность продукции и пути ее повышения,

разрабатывает ценовую политику предприятия и другие вопросы, связанные с

внешней средой функционирования предприятия.

Рисунок 2.1 – Структура службы продаж

ЗАО «Глобус»

Основное

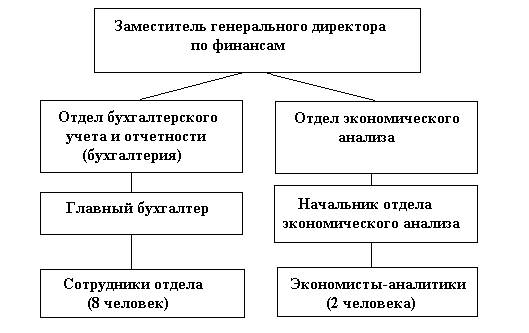

звено экономической службы ЗАО «Глобус» – отдел бухгалтерии, являющийся

самостоятельным структурным подразделением организации и подчиненный главному

бухгалтеру.

Бухгалтерия и отдел экономического анализа (рисунок 2.2)

анализирует выполнение сметы затрат на производство, себестоимость продукции,

выполнение плана прибыли и ее использование, финансовое состояние,

платежеспособность предприятия и т.п.

Основными источниками информации для финансово-экономического анализа:

данные аналитического бухгалтерского учета по счетам результатов, «Отчет о

прибылях и убытках» (форма № 2),«Отчет о движении капитала (форма №3),

«Бухгалтерский баланс» (форма № 1).

Основными задачами бухгалтерии являются:

-

организация

бухгалтерского учёта хозяйственно-финансовой деятельности;

-

формирование

полной и достоверной информации о деятельности организации и ее имущественном

положении;

-

обеспечение учета

наличия движения имущества и обязательств, использования материальных, трудовых и финансовых

ресурсов в соответствии с утвержденными нормами и нормативами.

Рисунок 2.2 – Организационная структура финансово-экономической службы

ЗАО «Глобус»

Отдел кадров и заработной платы является структурным подразделением

ЗАО «Глобус» и создается в целях организации и формирования кадрового состава,

подбора, учета, расстановки, профессиональной адаптации и организации повышения

квалификации работников организации, анализа уровня организации труда,

выполнения плана мероприятий по повышению его уровня, уровня производительности

труда, использования фонда рабочего времени и фонда зарплаты.

При разработке организационной

структуры компании в первую очередь определяются целевые ориентиры и критерии

ее совершенствования. Формируется структура административного и функционального

подчинения. Достаточно сложным этапом является распределение областей

ответственности и функциональных обязанностей между подразделениями и

сотрудниками. Разработанная структура должна обеспечивать информационное

взаимодействие подразделений.

Дублирование

выполняемых функций и ненаправленность деятельности некоторых подразделений ЗАО

«Глобус» привела к тому, что предприятие, не смотря на высокую развитость

производственного комплекса и системы логистики, имеет низкие

финансово-экономические результаты деятельности.

Об этом

свидетельствует проведенный анализ рентабельности продукции и продаж

предприятия [32, с. 3].

Рентабельность

– это относительный показатель, характеризующий уровень доходности капитала.

Показатели рентабельности характеризуют эффективность работы предприятия в

целом, доходность различных направлений деятельности окупаемость затрат и т.д.

Они более полно, чем прибыль, характеризуют окончательные результаты

хозяйствования, потому что их величина показывает соотношение эффекта с

наличными или использованными ресурсами [4, 24].

1) Определим рентабельность продукции:

2002: Rпродукции = 119970 / 722170 × 100 % =

16,61 %;

2003: Rпродукции = 127071 / 885649 × 100 % = 14,35

%;

2004: Rпродукции = 144301 / 1272472 × 100 % =

11,34 %.

2)

Определим рентабельность продаж:

2002: Rпродаж = 119970 / 888199 × 100 % =

13,51 %;

2003: Rпродаж = 127071 / 1044260 × 100 % =

12,17 %;

2004: Rпродаж = 144301 / 1471101 × 100 % =

9,81 %.

Результаты

расчета коэффициентов рентабельности (таблица 2.1) показывают, что прибыльность

производства и реализации ЗАО «Глобус» в 2002–2004 гг. характеризуются

отрицательной динамикой:

;

;

.

.

Таблица 2.1 – Расчет показателей

рентабельности продукции и продаж ЗАО «Глобус», тыс.руб.

|

Показатели

|

2002 г.

|

2003 г.

|

2004 г.

|

Динамика

(+ / –)

2004 г. к 2002 г.

|

|

Выручка от продаж

|

888199

|

1044260

|

1471101

|

–

|

|

Себестоимость реализованной продукции

|

722170

|

885649

|

1272472

|

–

|

|

Валовая прибыль

|

166029

|

158610

|

198629

|

–

|

|

Коммерческие расходы

|

46059

|

31540

|

54325

|

–

|

|

Управленческие расходы

|

–

|

–

|

–

|

–

|

|

Прибыль от продаж

|

119970

|

|

|

–

|

|

Rпродукции, %

|

16,61

|

14,35

|

11,34

|

– 31,73

|

|

Rпродаж, %

|

13,51

|

12,17

|

9,81

|

– 27,39

|

Однако это не свидетельствует о нерентабельности производства

и реализации всего ассортимента продукции ЗАО «Глобус».

Такие

итоги становятся результатом неслаженной работы отделов закупок и продаж,

а также недостаточного исследования внешней среды отделом маркетинга.

Кроме

того, планы, подготавливаемые бухгалтерией и отделом экономического анализа

содержат много информации, большей частью непригодной для финансового анализа.

А сам процесс планирования затянут во времени, что делает невозможным принятие

оперативных управленческих решений.

В

планировании предприятия преобладает затратный механизм ценообразования: цену

формируют без учета рыночных цен исходя из полной себестоимости и нормативной

рентабельности. Определение запаса финансовой прочности, анализ безубыточности

и рентабельности не производится.

Выходом

из сложившейся ситуации может служить внедрение системы контроллинга на

предприятии и проведение ряда первоочередных мероприятий, которые позволят

стабилизировать хозяйственно-экономическую деятельность ЗАО «Глобус».

Чтобы

стратегически «обезопасить» намеченный курс на экспансию рынка, и включить все

службы предприятия в регулируемый контур, который состоит из планирования,

управления и контроля, в начале 2006 года компания ЗАО «Глобус» планирует

внедрение интегрированной системы контроллинга. Она должна заменить собой

возникшие на протяжении многих лет в различных сферах компании, эпизодически

разрабатываемые решения в совершенствовании организационной структуры, которые

больше не соответствовали современным требованиям менеджмента.

На

основе структурного анализа информации проектная команда, в которой участвовали

все затронутые руководители цехов и отделов при сотрудничестве со специалистами

из Германии разработала следующие требования к системе контроллинга: создание

инструментария для оперативного планирования, управления и контроля, повышение

прозрачности доходов и расходов, обеспечение долгосрочного развития предприятия

(стратегический контроллинг), построение взаимозависимой предварительной

калькуляции цен, а также организация контроллинга самого производства с

производственно-техническими показателями управления.

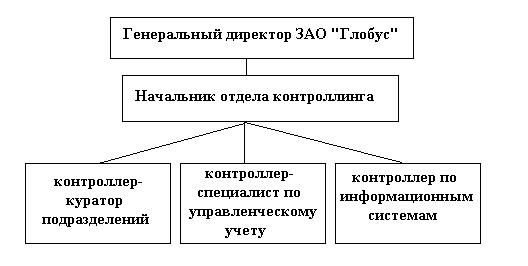

В первую очередь,

необходимо определить место отдела контроллинга в организационной структуре

предприятия ЗАО «Глобус».

При создании службы

контроллинга на предприятии необходимо учитывать следующие основные требования:

1. Служба контроллинга должна иметь

возможность получать необходимую ей информацию из бухгалтерии, отдела

экономического анализа, службы сбыта и службы закупок (снабжения).

2. Служба контроллинга должна иметь

возможность и полномочия организовывать с помощью других экономических служб

сбор дополнительной информации, требуемой ей для анализа и выводов, но не

содержащейся в существующих документах финансово-экономических служб.

3. Служба контроллинга должна иметь

возможность внедрять новые процедуры сбора аналитической информации на

постоянной основе. Вопрос о выплате компенсации сотрудникам других служб за

увеличение нагрузки должны решать руководители, для которых предназначена

информация службы контроллинга.

4. Служба контроллинга должна иметь

возможность быстро доводить информацию до сведения высшего руководства предприятия.

5. Служба контроллинга должна быть

независимой от финансово-экономической службы предприятия.

В соответствии с

вышеприведенными требованиями возникают возможные варианты создания службы

контроллинга и ее места в организационной структуре предприятия.

На первом этапе

существования служба контроллинга будет представлена рабочей группой из 3-4

человек, которая выполняет роль аналитической службы и обеспечивает

руководителей (в первую очередь генерального директора, заместителя ген.

директора по экономике и коммерческого директора) оперативной информацией о

состоянии затрат на предприятии, периодически составляет развернутые

аналитические отчеты, прогнозирует показатели финансово-экономического

положения предприятия, проводит экономическую экспертизу управленческих

решений, связанных с затратами и прибылью, налаживает методику планирования в

отделе экономического анализа. На первоначальном этапе работы службы

контроллинга нет необходимости привлекать дополнительных сотрудников для сбора

контроллинговой информации на уровне цехов предприятия, так как заполнение

аналитических форм для службы контроллинга можно возложить на экономистов

цехов. Таким образом, служба контроллинга на предприятии в этот период

деятельности будет состоять из небольшой группы высококвалифицированных

специалистов, обладающих достаточно большими полномочиями и доступом ко всему

объему экономической информации.

Как и любая

финансово-экономическая служба, служба контроллинга в течение определенного

периода становления установит связи с другими службами и отделами, наладит

информационное сотрудничество, в результате чего произойдет более точное

разделение функций.

Впоследствии служба

контроллинга может расширить свое влияние и свой штат, для чего в каждый цех

будет назначен свой контроллер, который будет отслеживать и анализировать

отклонения фактических параметров работы (прежде всего затрат) от плановых.

Целесообразно подчинить

службу контроллинга напрямую генеральному директору, таким образом, начальник

службы контроллинга получит достаточно высокий статус и независимость от

начальника финансово-экономической службы предприятия [17, с. 227].

Во-вторых, должны быть

определены основные задачи отдела контроллинга ЗАО «Глобус».

На этапе внедрения

предприятиям рекомендуют проработку следующих четырех направлений:

-

изменения в

системе управления;

-

изменения в

организационной структуре;

-

информационные

потоки предприятия;

-

персонал и возможные проблемы.

Если же рассматривать данный перечень с точки зрения стратегии развития

предприятия ЗАО «Глобус», то дополнительно следует выделить следующие задачи:

-

оптимизация

управления организационной структурой компании;

-

предоставление

аналитической информации руководителям всех рангов для обеспечения эффективного

управления предприятием в целом;

-

внедрение систем

планирования, анализа и контроля деятельности;

-

обеспечение

мотивации персонала в повышении эффективности работы предприятия;

-

обеспечение

прозрачности, понятности и объективности полученных результатов;

-

автоматизация

систем учета и управления предприятием.

В основном вся аналитическая работа на предприятии проводится отделом

экономического анализа. Он составляет и новые сметы затрат и калькуляции на

отдельные виды продукции, работ и услуг, на основании данных бухгалтерии

составляет фактические сметы затрат и калькуляции, определяет отклонения. Кроме

того, обычно на отделе экономического анализа лежит функция ценообразования (по

системе «затраты – нормативная прибыль»), проверка калькуляций поставщиков

услуг и множество других функций.

С большой долей уверенности можно утверждать, что отдел экономического

анализа будет считать деятельность службы контроллинга «вторжением» на

его «законную территорию».

Принципиальная ошибка данной позиции – недооценка роли аналитической работы на

предприятии, мнение, что анализом можно заниматься в свободное от основной

работы время. Основные обязанности отдела экономического анализа – это расчет

затрат и финансового результата по цехам, предприятию в целом, видам продукции:

именно на расчеты уходит большая часть работы, плановый отдел загружен текущей

работой и его усилия направлены отнюдь не на анализ хозяйственной деятельности

предприятия.

Принципиальное отличие службы контроллинга от финансово-экономической

службы состоит в том, что она решает задачи улучшения экономической работы

(стратегические задачи).

Аналитическая работа – это системная работа, и она требует системного

подхода, paботы на постоянной основе, ответственности за сроки и результаты. То

же самое относится к процессу непрерывных улучшений. Поэтому оптимальным

вариантом является организация службы контроллинга как отдельного

подразделения, равноправного с бухгалтерией и отделом экономического анализа.

Следующим этапом

внедрения системы контроллинга в ЗАО «Глобус» должны стать мероприятии

руководства предприятии по преодолению сопротивления персонала нововведению.

Чтобы добиться

поставленной цели необходимо, быстро достичь первых результатов, а затем

утвердить на предприятии стабильно работающую систему, следует проанализировать

трудности, которые могут возникнуть, их причины и средства, позволяющие им

противостоять [30, с. 50–52].

Одним из способов является имитация.

Если одни предприятия внедряют какие-либо новые системы и методы управления,

другие делают то же самое просто потому, что находятся в сходной ситуации и

склонны к подражанию. Стремление к имитации можно объяснить потребностью быть

«как все», ассоциироваться с целевой группой («все передовые зарубежные и

российские предприятия внедряют контроллинг, мы тоже внедряем, следовательно, мы –

передовые»), попыткой поднять свой статус. Поэтому в процессе объяснения

методов и инструментов контроллинга стоит уделить особое внимание опыту

известных западных и российских фирм, успешно использующих контроллинг в своей

каждодневной работе.

Другим способом

преодоления сопротивления является подчеркивание профессионального мастерства

сотрудников. Работники, получающие удовлетворение от работы, стремятся к

совершенствованию своих навыков, к применению новых методов, и это еще больше

увеличивает их интерес к работе. Поэтому, особенно в общении с

квалифицированными специалистами, нужно попробовать воздействовать на

профессиональную гордость [30, 26]. Стоит

подчеркнуть творческие аспекты контроллинга.

В 2005 году руководством ЗАО «Глобус» было организовано два методических