Совершенствование коммерческой деятельности

Министерство

образования Российской Федерации

Государственное

Образовательное Учреждение

Ввысшего Профессионального Образования

«Удмуртский

государственный университет»

Институт экономики и управления

ДИПЛОМНАЯ

РАБОТА

на тему:

«Совершенствование коммерческой деятельности

предприятия ООО «Торгсервис

AG»

Выполнил

студент гр. ЗС (ВТЭК) 351300 –

51 (к) А.Ю.

Кремлев

Руководитель: к.э.н., доцент И.А.

Семенова

Допущен к защите в ГАК

Зам. директора ИэиУ к.э.н.,

доцент Г.Ю. Галушко

Зав. кафедрой «Экономика

предпринимательства

д.э.н., профессор В.В.

Матвеев

Ижевск, 2004

Содержание

Введение 3

1. Характеристика предприятия 6

1.1.

Организационно-правовая форма предприятия 6

1.2.

Структура управления предприятием. Виды деятельности 8

1.3.

Экономическая среда и конкуренты 14

1.4.

Торгово-технологический процесс на предприятии 18

1.5.

Маркетинг на предприятии 24

2. Теоретические основы коммерческой деятельности 28

2.1.

Формирование ценовой политики 28

2.2.

Продвижение товаров на рынке 35

2.3.

Рекламная деятельность предприятия 39

3. Экономические показатели деятельности предприятия 46

3.1.

Анализ использования основных фондов предприятия 46

3.2.

Анализ товарных запасов предприятия 49

3.3.

Анализ издержек обращения предприятия 55

3.4.

Анализ прибыли предприятия 58

3.5.

Анализ товарооборота предприятия 61

4. Совершенствование коммерческой деятельности предприятия 65

4.1.

Оценка конкурентоспособности товаров конкурирующих предприятий 65

4.2.

Совершенствование специализации магазина 71

4.3.

Оказание дополнительных услуг 78

Заключение 92

Список литературы 95

Процесс формирования и развития рынка

потребительских товаров имеет ряд особенностей по сравнению с таким же

процессом на рынке средств производства. Эти особенности по признаку

формирования составных элементов рынка и их взаимодействия можно подразделить

на три основные группы: особенности формирования спроса, особенности

формирования предложения, особенности формирования рыночных отношений.

В силу большой индивидуализированности,

избирательности, изменчивости потребительского спроса производство и

предложение товаров народного потребления должны обладать повышенной

способностью к адаптации к постоянно изменяющимся требованиям рынка.

Предложение на рынке товаров народного

потребления включает значительно большую номенклатуру и ассортимент товаров,

чем на рынке средств производства.

Еще один характерный для предложения на рынке

потребительских товаров момент: большинство товаров данного рынка имеет более

короткий жизненный цикл, чем средства производства. Это вызывает необходимость

постоянного обновления и расширения номенклатуры и ассортимента товаров для

личного потребления.

Предприятия в условиях рыночной экономики

значительное внимание уделяют проблемам оптимизации процесса продвижения

товаров от производителя к потребителю. Результаты их хозяйственной деятельности

во многом зависят от того, насколько правильно выбраны каналы распределения

товаров, формы и методы их сбыта, от широты ассортимента и качества предоставляемых

предприятием услуг, связанных с реализацией продукции.

Сбыт - всего лишь одна из многих функций

коммерческой деятельности, причем зачастую не самая существенная. Если

предприниматель хорошо поработал над такими разделами маркетинга, как выявление

потребительских нужд, разработка подходящих товаров и установление на них

соответствующей цены, налаживание системы их распределения и эффективного

стимулирования, то товары наверняка найдут своего покупателя.

Главной задачей, стоящей перед организацией,

занимающейся коммерческой деятельностью, - способствовать увеличению прибылей

фирмы. Изучение рынков сбыта, определение номенклатуры выпускаемых изделий,

установление цен и прочие вопросы маркетинговых исследований имеют своей целью

нахождение оптимальных (с точки зрения получения максимальной прибыли) условий

реализации товарной продукции.

Исследование основных форм и методов сбыта

направлено на выявление перспективных средств продвижения товаров от

производителя до конечного потребителя и организацию их розничной продажи на

основе всестороннего анализа и оценки эффективности используемых или намечаемых

к использованию каналов и способов распределения и сбыта, включая те из них,

которыми пользуются конкуренты. Критериями эффективности выбора в данном случае

являются: скорость товародвижения, уровень издержек обращения и объемы

реализации продукции. Главная цель состоит в сокращении суммарной величины

сбытовых издержек, которая во многом, если не в основном, зависит от уровня

коммерческой работы и службы сбыта.

Тот факт, что прибыль в конечном итоге

реализуется в сфере обращения, объясняет пристальное внимание, которое

уделяется каждой фирмой организации и совершенствованию своих сбытовых

операций.

В то же время обострившаяся в последнее время

конкуренция между торговыми компаниями на рынке автомобильных запасных частей

г.Ижевска ставят перед предприятиями задачу дальнейшего совершенствования

эффективности коммерческой работы с тем, чтобы сохранить, а по возможности и

упрочнить свое положение на рынке.

Целью данной работы является анализ коммерческой

деятельности торгового предприятия на рынке автомобильных запасных частей. В

рамках поставленной цели основными задачами работы являются:

-

общая

характеристика объекта исследования;

-

анализ

поставщиков предприятия;

-

анализ

коммерческих процессов предприятия;

-

анализ

организации закупок и продажи товаров.

Для повышения эффективности современной торговли

необходим научный подход к организации коммерческой работы. Практически на

любом торговом предприятии существуют значительные резервы повышения эффективности

их деятельности именно за счет оптимизации торгово-технологического процесса.

В данной работе проведен анализ деятельности

одного из малых предприятий, существующих в Ижевске - ООО “Торгсервис AG”.

1. Характеристика

предприятия

1.1. Организационно-правовая форма предприятия

ООО “Торгсервис AG” было

образовано в 1996 году. Общество с ограниченной ответственностью “Торгсервис AG”

представляет собой коммерческую организацию. Общество действует на основании

Гражданского кодекса Российской Федерации, Устава предприятия, действующего

законодательства Российской Федерации и Удмуртской Республики.

Полное наименование общества –

Общество с ограниченной ответственностью “Торгсервис AG”. Сокращенное

наименование общества – ООО “Торгсервис AG”.

Общество создано для

производства продукции, выполнения работ и оказания услуг.

ООО

“Торгсервис AG” является юридическим лицом с момента госрегистрации и:

-

имеет в

собственности обособленное имущество, учитываемое на самостоятельном балансе;

-

может

осуществлять имущественные и личные неимущественные права;

-

может

быть истцом и ответчиком в суде;

-

несет

обязанности, необходимые для осуществления любых видов деятельности, не

запрещенных законом;

-

может

заниматься лицензируемыми видами деятельности при наличии лицензии;

-

вправе

открывать банковские счета на территории РФ и за ее пределами;

-

имеет

круглую печать;

-

имеет

штампы, бланки, эмблему, зарегистрированный товарный знак.

Общество

самостоятельно осуществляет свою деятельность, распоряжается выпускаемой

продукцией, полученной прибылью, оставшейся в его распоряжении после уплаты

налогов и других обязательных платежей.

Предприятие строит свои отношения с государственными, муниципальными органами,

другими предприятиями, организациями и гражданами во всех сферах хозяйственной

деятельности на основе хозяйственных договоров, соглашений, контрактов.

Предприятие свободно в выборе форм и предмета хозяйственных договоров и

обязательств, любых других условий хозяйственных взаимоотношений с другими

предприятиями, которые не противоречат действующему законодательству, Уставу

предприятия и Договору о закреплении имущества.

Для выполнения уставных целей предприятие имеет право:

-

создавать

филиалы, отделения, представительства и другие обособленные подразделения по

согласованию с Учредителем;

-

утверждать

положения о них, принимать решения об их реорганизации и ликвидации;

-

приобретать или

арендовать основные и оборотные средства за счет имеющихся у него финансовых

ресурсов, кредитов, ссуд и других источников финансирования;

-

осуществлять

внешнеэкономическую деятельность в соответствии с действующим законодательством;

-

осуществлять все

виды коммерческих сделок путем заключения прямых договоров юридическими и

физическими лицами;

-

планировать свою

деятельность и определять перспективы развития, исходя из спроса на выполняемые

работы, оказываемые услуги, производимую продукцию;

-

получать и

использовать прибыль;

-

определять и

устанавливать формы и системы оплаты труда, структуру и штатное расписание по

согласованию с учредителем;

-

устанавливать для

своих работников дополнительные отпуска, сокращенный рабочий день или иные социальные

льготы в соответствии с действующим законодательством;

-

в установленном

порядке определять размер средств, направляемых на оплату труда работников

предприятия, на техническое и социальное развитие.

Контроль за производственной, хозяйственной и финансовой деятельностью

предприятия осуществляется учредителем, налоговой инспекцией, Наблюдательным

советом, другими организациями и органами управления в пределах их компетенции.

Предприятие обязано проводить ревизию своей финансово - хозяйственной деятельности

не реже одного раза в год. Ревизия проводится ревизором или ревизионной

комиссией, назначаемой учредителем либо по его указанию Наблюдательным советом.

Наблюдательный совет является органом, контролирующим и согласующим деятельность

предприятия и директора в вопросах:

-

управления

имуществом предприятия;

-

использования

прибыли;

-

согласования и

утверждения основных направлений деятельности;

-

согласования

штатного расписания;

-

согласования цен

и тарифов на услуги;

-

соблюдения

штатной дисциплины и других вопросов, определённых Уставом предприятия,

Положением о Наблюдательном совете и контрактом с директором.

ООО «Торгсервис AG»

осуществляет свою деятельность в соответствии с законами и нормативными актами

РФ, Удмуртской Республики, нормативными актами органов местного самоуправления,

Уставом предприятия и решениями Наблюдательного совета. Предприятие действует

на основе хозяйственного расчета и самофинансирования и несет ответственность,

установленную законодательством РФ, за результаты своей производственно -

хозяйственной и финансовой деятельности и выполнения обязательств перед собственниками

имущества, поставщиками, потребителями, бюджетом и другими юридическими и

физическими лицами.

Предприятие от своего имени

приобретает имущественные и неимущественные права и несет обязанности,

выступает истцом и ответчиком в суде, арбитражном суде в соответствии с

действующим законодательством РФ. Предприятие отвечает по своим обязательствам

всем принадлежащим ему имуществом, за исключением недвижимого имущества,

закрепляемого за ним собственником.

Управление предприятием

осуществляется в соответствии с действующим законодательством и Уставом

предприятия.

Высшим должностным лицом

предприятия является его директор, который назначается учредителем предприятия.

В контракте оговариваются права и обязанности директора, размер его

должностного оклада и условия премирования в соответствии с требованиями

действующего законодательства, социальные гарантии, ответственность и условия

расторжения контракта. Директор действует на принципах единоначалия по вопросам,

отнесенным Уставом к его компетенции.

Директор нанимает (назначает)

на должность и освобождает от должности работников предприятия согласно

трудовому договору. Заместители директора, коммерческий директор и главный

бухгалтер назначаются и освобождаются по согласованию с учредителем и Наблюдательным

советом предприятия.

Списочный состав предприятия

составляет 14 человек, в том числе:

Административно-управленческий

персонал – 4 чел.;

Продавцы – 5 чел.;

Подсобные рабочие – 4 чел.;

Менеджер – 1 чел.

Рис.1. Структура управления

предприятия

Применение коллективной

ответственности приводит к существенному снижению потерь рабочего времени,

текучести кадров.

ООО “Торгсервис AG” в

соответствии с действующим законодательством введена контрактная система найма,

организации оплаты труда работников. ООО “Торгсервис AG” самостоятельно

определяет общую численность штатных работников, их профессиональный и квалификационный

состав. Форма, система и размер оплаты труда работников, включая оплату в

натуральной форме, а также другие виды их доходов устанавливаются ООО

“Торгсервис AG” самостоятельно. Трудовые доходы каждого работника определяются

его личным вкладом с учетом конечных результатов работы, регулируются налогами

и максимальный их размер не ограничивается.

ООО “Торгсервис AG”

обеспечивает гарантированный законом минимальный размер заработной платы,

условия труда и меры социальной защиты. Все работники ООО “Торгсервис AG”

подлежат обязательному медицинскому и социальному страхованию в соответствии с

действующим законодательством.

ООО “Торгсервис AG” вправе

устанавливать для своих работников дополнительные по сравнению с действующим

законодательством отпуска, сокращенный рабочий день и другие льготы, а также

поощрять работников сторонних организаций и граждан, обслуживающих трудовой

коллектив. Условия и порядок привлечения к материальной ответственности членов

трудового коллектива определяются контрактом и действующим законодательством о

труде.

Директор

предприятия:

-

без

доверенности действует от имени Общества, в том числе представляет его интересы

и совершает сделки;

-

выдает

доверенность на право представительства от имени Общества, в том числе

доверенности с правом передоверия;

-

издает

приказы о назначении на должность работников ООО «Торгсервис AG»,

об их переводе и увольнении, применяет меры поощрения и налегает дисциплинарные

взыскания;

-

осуществляет

другие полномочия, не отнесенные Федеральным законом и настоящим уставом к

компетенции общего собрания участников Общества.

ООО

«Торгсервис AG» обладает полной

хозяйственной самостоятельностью в вопросах определения формы управления,

структуры Общества, принятия хозяйственных решений, сбыта, цен, оплаты труда,

распределения чистой прибыли. Общество обеспечивает, гарантированные законом,

минимальный размер оплаты труда, условия труда и меры социальной защиты сотрудников.

ООО «Торгсервис AG»

осуществляет учет результатов своей деятельности, ведет установленную

бухгалтерскую и статистическую отчетность и несет ответственность за их достоверность.

Общество по месту нахождения

дирекции хранит следующие документы:

-

учредительные

документы ООО «Торгсервис AG», а также внесенные в учредительные документы и

зарегистрированные в установленном порядке изменения и дополнения;

-

протокол

собрания учредителей ООО «Торгсервис AG», содержащий решение о создании

Общества и об утверждении денежной оценки не денежных вкладов в уставный

капитал Общества, а также иные решения связанные с созданием Общества;

-

документ,

подтверждающий государственную регистрацию ООО «Торгсервис AG»;

-

документы,

подтверждающие права Общества на имущество, находящиеся на его балансе;

-

внутренние

документы Общества;

-

документы,

связанные с эмиссией облигаций и иных ценных бумаг Общества;

-

заключения

аудитора, государственных и муниципальных органов финансового контроля;

-

иные

документы, предусмотренные федеральными законами и иными правовыми актами РФ,

внутренними документами Общества.

Учредительными

документами Общества являются Устав и учредительный договор. Прекращение

деятельности Общества может осуществляться в виде его реорганизации или

ликвидации.

Общество считается

реорганизованным или ликвидированным с момента внесения соответствующей записи

в Государственный реестр. Ликвидация осуществляется ликвидационной комиссией.

При проведении ликвидации ликвидационная комиссия действует в порядке и в сроки

определенные действующим законодательством.

Предприятие ООО «Торгсервис AG»

на каждого работника ведет лицевой счет, в котором заносятся все данные о

работнике и сведения о начисленной заработной плате.

Учет используемого рабочего

времени ведут в табеле учета и использования рабочего времени, который

составляется по структурным подразделениям и категориям работающих. Это необходимо

для контроля за соблюдением режима рабочего времени, для определения фактически

отработанного времени, для расчетов с сотрудниками по заработной плате.

Табель составляется в одном

экземпляре и ведется соответствующим лицом (бухгалтером). Для оплаты

сверхурочных часов ведется отдельный табель.

На предприятии имеет место

повременно-премиальная форма оплаты труда. Премия начисляется в соответствии с

положением разработанным на предприятии об оплате труда.

На величину общего заработка

влияет и сумма районного коэффициента.

Общий порядок регулирования

доплат и надбавок за условия труда отличные от нормальных определяется

предприятием самостоятельно. Условия отличных от нормальных является работа в

вечернее и ночное время. Коэффициент доплаты за ночное время 0,35. Время

вынужденных простоев по вине рабочего не оплачивается. Простои по внешним

причинам не зависящие от работника оплачиваются 2\3 от тарифной ставки.

Сверхурочным считается время

отработанное сверх установленного времени. Первые 2 часа сверхурочной работы

оплачивается в 1,5 размере, последующие в двойном. Труд праздничные и выходные

дни оплачиваются в двойном размере.

По итогам работы за год

выплачиваются вознаграждения, которые рассчитываются с учетом непрерывного

стажа работы и средней заработной платы в течение года.

Данное вознаграждение может

быть уменьшено до 50% в случае нарушения трудовой дисциплины и взысканий.

За счет средств фонда

социального страхования работнику выплачиваются пособия по временной

нетрудоспособности: при заболевании, травме, по уходу за больным ребенком,

пособие по беременности и родам 100%, независимо от стажа без удержаний.

Общество создано в целях:

-

насыщения

потребительского рынка товарами и услугами;

-

совершенствования

рыночной инфраструктуры и создания конкурентной среды;

-

получения

прибыли.

Предметом

деятельности общества является выполнение работ и услуг по договорным ценам, в

том числе:

-

розничная

и оптовая торговля;

-

осуществление

рекламно-издательской, торговой, в том числе торгово-посреднической и

представительской деятельности;

-

приобретение

движимого и недвижимого имущества, его реализация предприятиям, организациям,

гражданам, включая продажу на аукционах и биржах;

-

осуществление

информационного обслуживания предприятий, организаций и граждан;

-

осуществление

сервисных, маркетинговых, автосервисных, транспортных и консалтинговых услуг;

-

оказание

платных услуг населению;

-

осуществление

иных видов деятельности, не запрещенных действующим законодательством.

Для осуществления видов

деятельности, подлежащих лицензированию, общество в установленном порядке

получает лицензию, а также, в установленных законодательством случаях, -

разрешение на занятие хозяйственной деятельностью.

1.3. Экономическая среда и

конкуренты

Магазин ООО «Торгсервис AG» – расположен в самом молодом и быстрорастущем районе г.

Ижевска — Устиновском. Район расположен в северо-восточной части города к

востоку от Индустриального района. Здесь поднялись корпуса "Буммаша",

автозавода, завода пластмасс, металлургического комплекса "Ижмаша",

ТЭЦ-2, Ижевского литейного завода, механического завода, завода

"Метеор". Они, в свою очередь, дали жизнь новым жилым микрорайонам:.

В градостроительной литературе, планировочной практике, экономической

географии и в повседневной жизни часто употребляется термин "микрорайон".

В строительной практике микрорайон представляет собой комплекс жилых домов, расположенных

вблизи учреждений культурно-бытового обслуживания населения. При интенсивном

строительстве эти микрорайоны нумеруются, но в повседневной жизни их номера

мало употребляются.

В 1978 году к востоку от города на месте бывшего аэродрома начал застраиваться

новый экономико-географический микрорайон под названием Старый аэропорт Здесь

поднялись 5-9-12-14-16-этажные здания разных серий, площадь нового микрорайона

весьма обширна. На юге он подходит к Гольянскому шоссе, на западе - к лесу

возле санатория "Металлург", на востоке примыкает к землям

Республиканской сельскохозяйственной опытной станции, на севере - к

автозаводскому жилому массиву. Это фактически новый город. По функциональному

признаку — это жилой район. Но и здесь появились промышленные предприятия.

С центром города и с другими частями район имеет удобные транспортные

связи автобусом, троллейбусом и трамваем. Район Старого аэропорта стал самым

густонаселенным местом столицы Удмуртии. Строительство района продолжается. От

старого аэродрома сохранена взлетная полоса, ставшая теперь главной улицей

района — Молодежной.

Рис.2. Зона деятельности предприятия

Рядом с магазином «Торгсервис AG» расположено множество других торговых предприятий – магазин

аудио-, видео- и бытовой техники «Сервис-студии Центр», магазины «Юный техник»,

«Электротовары», «Фолиант», «Мастер» и другие. В непосредственной близости от

магазина находится остановка общественного автотранспорта – троллейбуса и

автобуса.

Учитывая расстояния до близлежащих магазинов,

рассчитаем торговое пространство магазина «Торгсервис AG». До магазина «Сервис-студия Центр» расстояние составляет

450 м, его площадь составляет 400 м2, до магазина «Юный техник»

расстояние составляет 300 м, его площадь составляет 350 м2, до

магазина «Мастер» расстояние 250 м, его площадь составляет 120 м2,

до магазина «Фолиант» – 200 м, его площадь составляет 220 м2, до

магазина «Электротовары» расстояние 350 м, его площадь составляет 80 м2.

Площадь магазина «Торгсервис AG» составляет 100 м2.

в) определение площади границ предприятия S

, (1)

, (1)

где L –

расстояние до магазина;

S0 – площадь магазина.

г) радиус обеспечения R

, (2)

, (2)

где S – площадь

границ предприятия

Товары поступают в магазин «Торгсервис AG» в соответствии с заключенными договорами поставки с

поставщиками, каковыми являются как юридические лица, так и частные предприниматели.

Закупом товара занимаются директор и товароведы магазинов. Договор поставки

заключается непосредственно с юристом и представителем и юристом поставщика.

Оплата за товар осуществляется по безналичному расчету перечислением по мере

реализации продукции, а иногда и в течение 10-15 дней.

У покупателя всегда есть достаточно большой выбор и по наименованиям товара,

и с точки зрения цены покупки. Предварительные обсуждения покупок ведутся

посредством телефонных переговоров. Транспортировка товара осуществляется

силами предприятий-поставщиков.

Торговая сделка сопровождается оформлением следующих документов:

-

коммерческое

предложение;

-

заключение

договора;

-

накладная

товарно-транспортная;

-

счет-фактура;

-

сертификат;

-

качественное

удостоверение.

Структура и последовательность операций торгово-технологического процесса

в магазине «Торгсервис

AG» приведена на рис. 3.

Рис. 3.

Структура и последовательность операций

торгово-технологического процесса

Цель торгово-технологического процесса – доведение товара надлежащего

качества до покупателей с наименьшими затратами при высокой культуре торгового

обслуживания. Выполнение технологических операций в магазине «Торгсервис AG» осуществляется в сочетании с

изучением спроса, формированием ассортимента, учетом товарно-материальных

ценностей, организацией рекламы и информации и других операций, поэтому

торгово-технологический процесс в магазине выступает как единое целое.

Торгово-технологические процессы, осуществляемые в магазине, условно

подразделяются на основные и вспомогательные. К основным относятся продажа

товаров и обслуживание покупателей. К вспомогательным относятся: приемка

товаров от поставщиков, доставка их на места хранение, обеспечение необходимых

условий хранений товаров, подготовка товаров к продаже, их транспортирование в

торговый зал, организация хранения и сдачи тары.

Состав помещений магазина и их размеры определяются его типом и существенно

дифференцируются в зависимости от ассортимента реализуемых товаров, методов их

продажи и видов дополнительных торговых услуг, оказываемых покупателям. Основу

вспомогательных торгово-технологических процессов в магазине составляют процессы

приемки, хранения и подготовки товаров к продаже.

Механизм принятия решений о каналах распределения основывается на

экономической и технологической целесообразности движения товара по такому

пути, чтобы принести выгоду производителю, посредникам и конечному потребителю.

Если любой элемент цепочки не получит рассчитываемую выгоду, канал

распределения будет неэффективен.

Технико-экономическому анализу подвергаются следующие

показатели:

-

определение

числа возможных посредников, исходя из отпускной цены (с учетом и без учета

скидки), из сложившейся рыночной цены и вероятных торговых наценок, которые

сделает каждый участник канала;

-

выборы типа

посредников по юридическому и экономическому признакам и по тому объему товара,

который они способны закупать;

-

по какой

схеме управления организовать работу собственного канала (функционально-линейной,

дивизионной или матричной);

-

определение

принципов взаиморасчетов производителя и посредников;

-

оценка

вариативности логистики распределения:

а) склад: на территории предприятия

или ближе к потребителю;

б) транспорт: свой или арендуемый

Коммерческий процесс – совокупность взаимосвязанных циклов, направленных

на оптимизацию коммерческой деятельности предприятия. Цикл коммерческого

процесса состоит из операций, которые представляют собой отдельные приемы по

установлению партнерских связей. Все эти понятия образуют сетевую модель,

которая является графическим изображением плана выполнения комплекса работ,

отражающих связь всех операций.

В таблице 1 представлен перечень операций и их продолжительность

Таблица 1

Перечень операций и их продолжительность

|

Событие

|

Перечень операций

|

Продолжительность

операции

|

|

Начало

|

Завершение

|

|

0

|

1

|

Поступление товаров

|

10 мин

|

|

1

|

2

|

Разгрузка

внешнего транспорта

|

1 час

|

|

2

|

3

|

Приемка

товаров

|

30 мин

|

|

3

|

4, 5

|

Распаковка

товаров

|

1 час

|

|

4

|

6

|

Транспортировка

товаров в места подготовки к продаже

|

10 мин

|

|

4

|

7

|

Транспортировка

товаров в зону обслуживания торгового зала

|

10 мин

|

|

4

|

8

|

Транспортировка

товаров в места хранения

|

10 мин

|

|

6

|

10

|

Подготовка

товаров к продаже

|

1 час

|

|

10

|

13

|

Транспортирование

товаров в торговый зал

|

10 мин

|

|

8

|

14

|

Укладка

товара на хранение

|

30 мин

|

|

14

|

16

|

Хранение

товара

|

-

|

|

16

|

18

|

Подбор

товаров для продажи

|

30 мин

|

Теперь рассчитаем длительность каждого цикла и резерв времени (табл. 2):

Таблица 2

Расчет длительности цикла и резервов

времени

|

Циклы

|

Длительность цикла

|

Резерв времени

|

|

0-1-2-3-4-6-10-13

|

10+60+30+60+10+60+10=240

|

-

|

|

0-1-2-3-4-8-11-14-16-18-10

|

10+60+30+60+10+30+30=230

|

10 мин

|

|

0-1-2-3-4-7-13

|

10+60+30+60+10+10=180

|

60 мин

|

|

0-1-2-3-5-9-12-15-17

|

10+60+30+60+10+20+30=220

|

20 мин

|

Рис.4. Сетевой график торгового процесса

После каждой сделки определяются финансовые результаты, отмечаются

недочеты и способы их устранения в дальнейших операциях. Одновременно магазин

может проводить несколько торговых сделок. Разгрузка товара осуществляется

грузчиками магазина. Приемку по количеству и качеству ведет комиссия их трех

специалистов. Затем идет сверка документов, их оформление. Товар частично

перемещается в торговый зал, частично в складские помещения.

Коммерческий процесс – совокупность взаимосвязанных

циклов, направленных на оптимизацию коммерческой деятельности предприятия. Цикл

коммерческого процесса состоит из операций, которые представляют собой отдельные

приемы по установлению партнерских связей. Все эти понятия образуют сетевую

модель, которая является графическим изображением плана выполнения комплекса

работ, отражающих связь всех операций.

План магазина с расстановкой

торговой мебели и оборудования с учетом санитарных норм проектирования торговых

предприятий (СНиП 11-77-80) представлен на рис.5 и табл.3.

Рис.5. Планировка торгового

зала магазина

Таблица 3

Торговая мебель ООО «Торгсервис AG»

|

№

|

Наименование

|

Индексы

|

Размеры, м

|

Кол-во

|

ПУ, м2

|

|

L

|

В

|

|

1

|

Кассовый

аппарат

|

КС-25-1

|

0,4

|

0,35

|

1

|

0,14

|

|

2

|

Кассовая кабина

|

IКК-2-4

|

1,2

|

1,05

|

1

|

1,26

|

|

3

|

Витрина

|

ВС-2-4К

|

3,75

|

1,12

|

1

|

4,2

|

|

4, 5, 8, 9

|

Прилавок-витрина

|

ПВС-1-0,3

|

1,1

|

0,8

|

4

|

3,52

|

|

6, 14

|

Прилавок

|

IПТ-2-4

|

1,2

|

0,6

|

2

|

1,44

|

|

7

|

Прилавок-витрина

|

IПВС2-4

|

1,0

|

0,6

|

1

|

0,6

|

|

10, 11, 12

|

Горка пристенная

|

2ГП2-3

|

1,57

|

0,785

|

3

|

3,7

|

|

13

|

Стол для упаковки

|

IСУ-2-4

|

1,1

|

0,5

|

1

|

0,55

|

|

Итого:

|

|

|

|

|

15,41

|

1.5. Маркетинг на предприятии

Специфика торговой деятельности состоит в том, что вся она построена на

тех или иных элементах маркетинга. Основные функции маркетинга – изучение

спроса, формирование товарного ассортимента, регулирование цен, стимулирование

продажи товаров. Маркетинг характеризуется системным подходом к

производственно-сбытовой деятельности с четко поставленной задачей – выявление

и превращение покупательной способности потребителя в реальный спрос на

определенный товар и полное удовлетворение этого спроса, обеспечение намеченных

фирмой прибылей.

Маркетинг предполагает гибкость организационных форм управления, активную

предприимчивость, постоянный поиск путей эффективного приспособления к рынку и

воздействия на потребителя.

Маркетинговая деятельность ООО “Торгсервис AG” начиналась с глубокого

анализа рыночных возможностей, который становился источником информации для

принятия эффективного управленческого решения по любому аспекту сбытовой

деятельности предприятия. Исследование рынка предполагает сбор и анализ

необходимой информации о потребностях, спросе и предложении. Специалисты по

маркетингу ООО “Торгсервис AG” для эффективной реализации товаров изучают спрос

покупателей.

Для изучения покупательского спроса использовалось два основных метода:

наблюдение и опрос. Наблюдение – один из возможных способов сбора первичных

данных, на основании статистических отчетов и других оперативных данных. Опрос

– один из важнейших методов выявления и фиксирования факторов и мнений,

характеризующих процессы формирования и развития спроса, товарного предложения

от всей конъюнктуры рынка. Опросы могут быть интервьюированными и анкетными. В

ООО “Торгсервис AG” используются

анкетные опросы.

Для изучения покупательского спроса в ООО “Торгсервис AG” введен количественно–суммовой

учет реализации товаров в разрезе товарных групп и разновидностей. Это

оперативная информация, позволяющая специалисту по маркетингу быстро ориентироваться

в закупке того или иного товара. А также этот метод позволяет видеть увеличения

и падения реализации того или иного товара в зависимости от сезона, ситуации на

рынке и т.д., это позволяет поддерживать нужное количество товарных запасов.

Второй этап управления маркетингом обуславливает сегментацию рынка.

Товарная диверсификация позволяет сглаживать сезонные всплески и падения

объемов продаж, переводить капитал на операции, дающие максимальный текущий

эффект. Рынок, где действует предприятие, имеет свои особенности.

Рынок уже можно назвать сформировавшимся. Число предприятий, как и число

потребителей, действующих на нем, достаточно велико. Потенциальные резервы для

роста объема продаж значительны. Продукцию потребляют различные виды

потребителей. Сегментацию можно производить по уровню дохода предприятия,

эксплуатируемой технике, району расположения. ООО “Торгсервис AG” ведет такую

ассортиментную политику, чтобы максимально удовлетворить потребности различных

потребителей.

Немаловажное значение в управлении маркетингом имеет стимулирование

сбыта. Реклама в нашей стране является основным методом стимулирования сбыта.

Рекламная кампания ООО “Торгсервис AG” направлена преимущественно на создание

имиджа надежной фирмы по бесперебойному снабжению полным ассортиментом

автомобильных запчастей.

В зависимости от характера используемых технических средств ООО

“Торгсервис AG” применяет следующие виды рекламы: рекламу в прессе, печатную

рекламу, радио и телерекламу.

Реклама в прессе включает в себя самые различные рекламные материалы,

опубликованные в периодической печати. Рекламные материалы в прессе можно

условно разделить на две одинаковые группы: рекламные объявления и публикации

обзорно-рекламного характера, к которым относятся различные статьи, репортажи,

обзоры, несущие иногда прямую, а иногда косвенную рекламу. В ООО “Торгсервис

AG” наиболее часто используются рекламные объявления.

Печатная реклама – одно из основных средств рекламы, рассчитанное исключительно

на зрительное восприятие. Печатные рекламные материалы подразделяют на две основные

группы: рекламно – каталожные издания и рекламно-подарочные издания, из которых

в ООО “Торгсервис AG”, в основном, используются первые.

Радио и телереклама являются, пожалуй, самыми массовыми по охвату

средствами рекламы, которые также регулярно используются в маркетинговой

деятельности анализируемого предприятия. Также в качестве методов стимулирования

сбыта имеются распродажи и лотереи–розыгрыши товаров; выставки–продажи на соответствующих

профилю предприятия выставках.

Несмотря на то, что ООО “Торгсервис AG” использует различные виды

рекламных средств, рекламные расходы предприятия постепенно сокращаются,

частота и объем рекламы уменьшается. Это связано с тем, что у предприятия сложился

собственный, достаточно стабильный круг постоянных покупателей, которые не

нуждаются в постоянной рекламе. Однако в современных рыночных условиях совсем

отказаться от рекламы не сможет, пожалуй, ни одно предприятие.

2.1. Формирование ценовой политики

Цены претерпевают любые изменения на рынке под воздействием спроса и

предложения. Величина спроса на товар определяется

влиянием следующих факторов:

Dх = f (Tх, Y, Рх, Ру, Р, W, F), (3)

где Dx - спрос на товар;

Tx - потребность покупателя в данном товаре;

Y - доход потребителя;

Px - цена на этот товар;

Py - цена товара-заместителя;

P - цена на дополняющий товар;

W - уровень благосостояния, то есть покупательная способность потребителя;

F - мнение потребителя относительно перспектив его экономического благосостояния.

Закон спроса показывает спрос между ценами и количеством товаров, которые

могут быть приобретены при каждой данной цене. Он говорит о том, что при прочих

равных условиях при низкой цене удастся продать больше товаров, чем по высокой.

Поэтому между рыночной ценой товаром и тем его количеством, которое может быть

куплено по данной цене, устанавливается строгое соотношение.

На величину предложения оказывают влияние различные факторы (рост

себестоимости приводит к снижению предложения, а снижение себестоимости

приводит к увеличению предложения, зависит также от динамики цен, монополизации).

К числу основных факторов, воздействующих на величину предложения, относятся

другие источники получения фирмой прибыли. Большинство фирм производят не один,

а несколько видов товаров. Цена, при которой объем спроса в точности равен

предложению, есть рыночная цена (или точка равновесия). Это именно та цена, по

которой товары действительно будут обменены на деньги.

Рыночная или равновесная цена товара устанавливается при соответствии

спроса и предложения. На конкурентном рынке цена равновесия находится в точке

пересечения кривых спроса и предложения. Состояние равновесия никогда не бывает

статистическим, оно постоянно меняется под влиянием спроса и предложения.

Сущность равновесия спроса и предложения заключается в достижении общего

экономического равновесия рынка, когда товары находят своих покупателей через

механизм рыночного ценообразования. Именно взаимосвязь цен конкурентного

равновесия создает общее равновесие рынка.

Разработка ценовой

стратегии, ее определение и реализация в магазине «Торгсервис AG»

должны начинаться с постановки цели. Но чтобы разработать стратегию, этого мало.

Поэтому, для правильного выбора и разработки ценовой стратегии необходимо провести

следующие анализы:

-

анализ издержек;

-

определение

спроса;

-

анализ цен и

товаров конкурентов.

Данные исследования позволяют определить влияние различных факторов на возможную

деятельность и положение на рынке и в соответствии с этим положением избрать

ценовую стратегию.

Далее предприятию необходимо выбрать наиболее выгодную цену, которая,

будучи умноженной, на предполагаемый объем продаж, обеспечит максимальный

уровень массы предельной прибыли, т.е. при определении цены на данном этапе

предполагаются максимально выгодные для фирмы условия.

Определение уровня цены товара и ее структуры должно идти на основе

сравнения с аналогичными товарами фирм-конкурентов, корректируя цену по

технико-экономическим параметрам качества и другим составляющим конкурентоспособности.

Такое сравнение предполагает закупки товаров у конкурентов, использование цены

прейскурантов, опрос мнения покупателей и т.д. Игнорирование или недостаточный

учет этого обстоятельства может привести к поражению ценовой политики фирмы и

ее предпринимательской деятельности.

Считается обоснованным инициативное снижение цен в случае недогрузки

производственных мощностей, угрозы сокращения доли рынка при агрессивной

ценовой конкуренции со стороны других фирм, желания добиться доминирующего

положения на рынке, затоваривания складов и др.

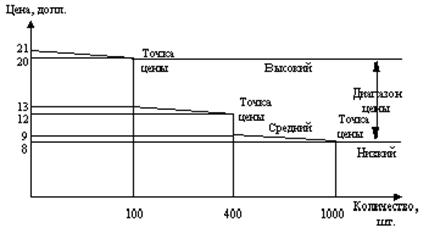

При установлении ценовой ступени каждого уровня выпускаемого товарного

ассортимента принимаются во внимание различия в себестоимости, в оценках данных

товаров потребителями, цены конкурентов и другие факторы. При большом разрыве в

ценах между двумя аналогичными товарами потребитель приобретает более

совершенный товар, а при несущественном ценовом различии - менее совершенный.

Ценовые линии создают преимущества не только для потребителей, но и для

участников каналов товародвижения, поскольку предлагают им варианты для выбора.

Затем происходит установление цены на обязательные

принадлежности - "аксессуары", дополняющие основные товары, например

запчасти, батарейки, обязательные инструменты. В результате образуется сложная

сетка цен и стро-

го увязанного их соотношения по всей ассортиментной гамме выпускаемых изделий,

причем компетентность и качественность ее составления во многом будут

определять успех работы фирмы на рынке. В целях снижения цен на основную

продукцию и повышения эффективности работы фирмы устанавливаются цены на побочные

продукты и отходы производства.

Рис. 6. Ценовые линии моделей товара

Наиболее простой и распространенной считается методика «Средние издержки

плюс прибыль», которая заключается в начислении наценки на себестоимость

товара. Величина наценки, добавляемая магазином, может быть стандартной для

каждого вида товара и широко дифференцируется в зависимости от вида товара,

стоимости единицы изделия, объема продаж и т. д. Однако стандартная наценка не

позволяет в каждом конкретном случае учесть особенности покупательного спроса и

конкуренции, а следовательно, и определить оптимальную цену. И все же данная

методика очень популярна. Это объясняется тремя причинами. Во-первых, как бы

тщательно продавцы не изучали спрос покупателей и цену конкурентов, но издержки

они знают лучше. Поэтому, устанавливая цены на базе издержек, они не обязаны

все время пересматривать цены вслед за колебаниями спроса. Во-вторых, признано,

что это самый справедливый метод по отношению к продавцу, и к покупателю.

В-третьих, метод уменьшает ценовую конкуренцию, так как все фирмы отрасли

рассчитывают цену по одному и тому же принципу "Средние издержки плюс прибыль",

поэтому их цены очень близки друг к другу.

Процесс ценообразования на товары не заканчивается установлением окончательной

цены. В связи с тем, что на рынок и уровень сбыта товаров влияет немало

постоянно меняющихся факторов (политическая нестабильность, общеэкономические

факторы, демографическая ситуация и т. д.), перед магазином возникает необходимость

управления ценами, то есть после того как ценовая стратегия начинает

претворяться в жизнь, она обычно требует постоянной точной «поднастройки» для

учета изменений в издержках, конкуренции и спросе. Управление ценами

осуществляется при помощи внесения соответствующих изменений в цены.

Рассмотрим пример оптимизации объема закупок и продажи одного из

видов реализуемых товаров в магазине «Торгсервис AG», например,

минерального моторного масла 10W-40 с учетом сложившейся на рынке цены, равной 50 руб. /л.

Метод сопоставления валовых показателей предполагает расчет общего

или валового дохода при различных значениях объема товарооборота путем вычитания

из валовой выручки валовых издержек. Валовая выручка может быть рассчитана

умножением объема реализованной продукции на существующую рыночную цену одного

изделия. Расчеты показывают, что предприятие должно получить наибольший доход в

сумме 1500 тыс. руб. при реализации данного товара в объеме 90 тыс. л.

Графическое изображение изменения валовых издержек (ВИ) и валовой

выручки (ВВ) в зависимости от объема продажи продукции представлено на рис. 7.

Рис. 7. График изменения валовых издержек

Как видно из графика, при реализации продукции примерно до 28 тыс.

л. торговля будет убыточной, так как кривая валовых издержек (ВИ) располагается

выше кривой валовой выручки (ВВ). В точке пересечения этих кривых валовой доход

равен нулю, а затем его значение с увеличением объема продажи продукции нарастает,

достигая максимума при реализации 90 тыс. л. Величина совокупного дохода

определяется по разности расстояния между двумя кривыми по оси ординат.

Оптимальным для нашего примера будет валовой доход в 1,5 млн. руб., рассчитанный

как разность между валовой выручкой и валовыми издержками.

Кроме валовых показателей, для оптимизации объема закупки и уровня

цены продукции могут быть использованы значения предельных издержек и предельных

доходов, определяемые приростом дополнительных затрат или результатов на единицу

продукции.

Предельная выручка при различных объемах закупки и реализации

продукции остается одинаковой и равна рыночной цене в 50 руб. за 1 л.

Предельные издержки рассчитаны исходя из валовых затрат при различных объемах

продажи продукции. Сравнение предельной выручки и предельных издержек

показывает, что реализация продукции будет эффективным до объема товарооборота,

равного 90 тыс. л. В этом случае дополнительный доход на единицу продукции

будет выше дополнительных издержек. Используя расчетные данные предельных издержек,

построим график зависимости затрат от объема выпуска продукции (рис. 8).

Рис. 8. График изменения предельных издержек

Из графика видно,

что увеличение объема закупки продукции эффективно до тех пор, пока предельные

издержки (ПрИ) будут ниже предельной выручки на единицу продукции (ПВ).

Оптимальное значение объема закупки находится в точке пересечения двух кривых.

В нашем случае он составляет 95 тыс. л. При дальнейшем увеличении объема

закупки показатель дополнительных издержек превысит величину дополнительной

выручки на единицу продукции, вследствие чего уменьшится и общий доход

предприятия.

Следовательно, в

процессе планирования оптимальных рыночных цен на реализуемые товары

экономисты-менеджеры должны всегда исходить из требования максимизации доходов

фирмы. В условиях действующего производства при известных рыночных ценах на

продукцию это требование предполагает, как было выше показано, обоснование

оптимального объема товаров. При организации реализации новых продуктов можно с

помощью методов сопоставления валовых и предельных показателей рассчитать оптимальные

значения объема закупки и цены реализации продукции, обеспечивающих наибольший

доход.

2.2. Продвижение товаров на рынке

Стимулирование влияет на поведение потребителя, превращая его из потенциального

в реального покупателя. Есть операции по стимулированию сбыта, которые

относятся к жесткому типу - существенное снижение цен, продажа дополнительного

количества товара при неизменных ценах. Это эффективно, если речь идет о коротком

отрезке времени, но дорого обходятся производителю. В настоящее время эти

операции по стимулированию сбыта носят более мягкий характер (игры, конкурсы

покупателей и пр.). Они более эффективны в создании позитивного имиджа товара.

Сочетание «жестких» и «мягких» методов стимулирования сбыта побуждает

покупателя к совершению немедленной покупки, и если стимулирование отвечает

ожиданиям покупателя и согласуется со спецификой товара, то оно внушает

потребителю симпатию, интерес и преданность с меньшими, по сравнению с

рекламой, затратами.

- целевая премия

- талон на продажу со скидкой

- конкурсы -

продажа по сниженным ценам

- игры -

образцы товара

- стимулирование -

дополнительное количество

товара

-

упаковка, пригодная для дальней-

шего использования

-

испытание товара

-

премии

-

конкурсы

-

игры, лотереи

- талон на

продажу со скидкой

- скидки

- продажи по

сниженным ценам

- образцы

товара

- конкурсы

- игры

Сбытовой

Торговый Потребитель

Сбытовой

Торговый Потребитель

аппарат посредник

аппарат посредник

Рис.9. Основные средства и объекты воздействия стимулирования продаж

Стимулирование сбыта может преследовать многие цели. Выбор зависит от

того, на кого направлено стимулирование (целевых аудиторий). Потребитель,

несомненно, обладает наибольшей значимостью. Вся

политика коммерческой деятельности сводится к воздействию именно на

потребителя. Широкий спектр приемов стимулирования сбыта был создан с

единственной целью - самым эффективным образом привлечь потребителя к товару и

удовлетворить его запросы. Цели стимулирования потребителей сводятся к следующему:

-

увеличить число

покупателей;

-

увеличить число

товаров, купленных одним и тем же покупателем (таблица 7).

Таблица 7

Цели стимулирования

|

ЦЕЛИ

|

|

СТРАТЕГИЧЕСКИЕ

|

СПЕЦИФИЧЕСКИЕ

|

РАЗОВЫЕ

|

|

Увеличить число потребителей;

Увеличить

количество товара, покупаемого 1 потребителем;

Увеличить оборот до показателей, намеченных в плане маркетинга;

Выполнить показатели плана продаж.

|

Ускорить продажу наиболее выгодного товара;

Повысить оборачиваемость кого-либо товара;

Избавиться от излишних запасов;

Придать регулярность сбыту сезонного товара;

Оказать противодействие возникшим конкурентам;

Оживить продажу товара, сбыт которого переживает застой.

|

Извлечь выгоду из ежегодных праздников (Рождество, Новый

год и т.д.);

Воспользоваться отдельной благоприятной возможностью

(годовщина открытия, открытие нового отдела и т.п.);

Поддержать рекламную компанию.

|

Основные средства стимулирования можно объединить в соответствии с

объектом воздействия. Применительно к розничному магазину различные виды

стимулирования можно классифицировать по их происхождению и воздействию на

клиентов:

Общее стимулирование применяется на месте продажи. Служит инструментом

общего оживления торговли. Этот вид стимулирования одновременно объединяет

продажу по сниженным ценам, демонстрацию товара, игры, праздничное убранство

торговых залов, афиши, таблички с пояснениями, броские рекламные объявления,

а так же рекламную компанию в прессе (распространение листовок с купонами,

дающими право на покупку со скидкой, вручение подарков в случае приобретения

определенного количества товара, конкурсы, игры).

Объем

продаж

Стимулирование

Стимулирование

Тенденция до стимулирования

Время

Рис. 10. Усиление тенденции к росту сбыта за счет стимулирования

Избирательное стимулирование - размещение товара вне мест общей выкладки

на выгодной позиции. Товар может быть сосредоточен также в каком-либо месте

торгового зала, например, выставка-продажа новик. Этот вид стимулирования

включает также размещение товаров на выносных лотках или в тележках, расположенных

в проходах или на пересечении торговых линий. При этом реклама используется в

меньшей степени. Используются только рекламные планшеты и указатели.

Индивидуальное стимулирование - осуществляется в местах общей экспозиции

товаров и, как правило, исходит от производителя. Рекламная афиша, указатель,

планшеты, показывают, что в отношении определенного товара и группы товаров

осуществляется стимулирование в виде снижения цен, конкурсов, игр, премий. Меры

по стимулированию воспринимаются потребителем лишь в тот момент, когда он

останавливается перед магазинной полкой с конкурирующими товарами.

Стимулирование потребителей воспринимается ими как «бесплатный подарок»

или развлечение. Потребитель имеет возможность выбора среди предложенных ему

вариантов стимулирования и безразличен к тому, от кого идет стимулирование - от

производителя или торговой сети. Опросы показали, что потребитель предпочитает

такие виды стимулирования, как бесплатные образцы, сопровождающие покупку,

дополнительное количество товара, предоставляемое бесплатно, продажа по

сниженным ценам, за которыми с некоторым отрывом следует скидка при повторной

покупке. Операции по стимулированию тогда завоевывают потребителя, когда они

дают немедленный (или с некоторой отсрочкой) выигрыш или экономию.

Потребитель очень восприимчив к продаже со скидкой. Его привлекают

товары, цена на которые временно снижена, а из двух аналогичных товаров разных

марок он купит более дешевый. Однако он с подозрением относится к товарам,

которые слишком часто предлагаются с этикеткой «специальная цена». Тем не

менее ему бы хотелось, чтобы период продажи по сниженным ценам продолжался как

можно дольше.

2.3. Рекламная деятельность

предприятия

В рамках стратегии развития, направленной на достижение долгосрочных

задач и целей, особое значение приобретают усилия по использованию рекламы в

качестве основных средств маркетинговых коммуникаций.

С целью наиболее эффективного решения стратегических задач в области

рекламы необходимо четко представление об особенностях товара, знать сильные и

слабые стороны компании, обладать информацией о рынке - знать возможности,

которые он предлагает, и представлять себе проблемы деятельности на этом рынке.

Необходимо четко спланировать рекламную кампанию в отношении сроков средств

рекламы, задействованных в кампании, рекламного бюджета и т.д.

Реклама не только позволяет информировать потребителей

о товаре, на который есть спрос на рынке, но и создавать этот спрос, в

особенности на развивающихся рынках. Однако проведенный анализ средств и

методов рекламы в исследуемом магазине показал, что она является крайне

неактивной. В магазине практически не используется визуальная реклама, за

исключением использования товарного знака фирмы в некоторых элементах

оформления вывесок и ценников. Практически полностью отсутствует реклама

сторонних фирм, товары которых продаются в этом магазине. Хотя, кроме

принесения определенного дохода от своего размещения, эта реклама помогла бы

более эстетическому виду торгового зала магазина. Не используется магазином

реклама в средствах массовой информации. Все вышесказанное позволяет заключить,

что в магазине слишком мало внимания уделяется маркетинговой деятельности.

Между тем проведение полноценной рекламной кампании, позволило бы магазину укрепить

свои позиции на рынке, привлечь дополнительных покупателей и тем самым

увеличить свою прибыль.

Расходы на рекламу в магазине «Торгсервис AG» в 2003 г. по сравнению с 2002 г. уменьшились на 0.02%. Если

воспользоваться методом " проценты от оборота" согласно которому,

расходы на рекламу возрастают по мере увеличения оборотов фирмы, то у компании

имеется резерв, т. е. расходы на рекламу есть возможность увеличить. Так как на

рынок постоянно выводятся новинки, процент расходов на рекламу нового товара

должен быть выше, чем при рекламировании уже существующего продукта. Дороже распространить

информацию о новом продукте, чем убедить покупателей совершить повторную покупку.

Точную сумму, предназначенную на рекламу в магазине «Торгсервис AG» определить

весьма сложно, т. к. автозапчасти находится на разных стадиях жизненного

цикла. Так опыт зарубежных фирм показал, что вводя на рынок новый продукт,

следует предназначить на его рекламу не менее 10 - 12% от оборота, а при

постоянном уровне продаж (стабильности) 6%. Анализируя расходы на рекламу в

нашем случае видим, что уровень в 2002 г. - 3,23%, а в 2003 г. - 3,21%. Можно

сделать не сложный расчет. Если даже все автозапчасти будут на стадии

жизненного цикла - зрелости - возможно на рекламные расходы сумму увеличить в 2

раза.

Рис. 11. Рост и структура затрат на рекламу

На рис.11. показана динамика и структура затрат на рекламу в магазине

«Торгсервис AG». Как видим, удельный вес различных

видов рекламы в течение последних двух лет менялся незначительно. Большую часть

рекламного бюджета занимает телевидение, затем по убывающей следуют прочие

средства, имиджевая реклама и печатные издания.

Расходы на рекламу в исследуемом магазине совсем незначительны по

сравнению с общим товарооборотом, а эффективность рекламной кампании напрямую

зависит от средств, вложенных в нее. Несмотря на то, что качественная реклама

требует значительных денежных средств, все затраченные средства должны

окупиться в определенный срок. Хотя целесообразность затрат, безусловно, должна

быть предварительно просчитана экономистами.

В идеале, реклама должна быть настолько эффективной, чтобы большинство

людей, увидевших ее сказали бы: «Жаль, что я не зашел в этот магазин. Я хотел

бы быть там вместе со всеми покупателями». Естественно, на столь внушительный

результат, как правило, рассчитывать не приходится, однако в любом случае

реклама могла бы принести заметную пользу магазину.

Характерной чертой современной рекламы является приобретение ею новой

роли в результате вовлечения в процесс управления производственно-сбытовой

деятельностью промышленных и сервисных фирм. Суть новой роли рекламы в том, что

она стала неотъемлемой и активной частью комплексной системы маркетинга,

уровень развития которой определяет качество и эффективность

рекламно-информационной деятельности производителя и ее соответствие новым

требованиям мирового рынка.

В условиях быстрого обновления товарного ассортимента особенно заметен

массовый переход от создания образа конкретного товара к собирательному образу

товарных семейств. И этот собирательный образ как бы является ответвлением

образа фирмы-производителя — символа более высокого порядка. Запоминающийся

потребителю товарный знак-эмблема товара или фирмы, нередко сливающихся в один

символ, обеспечивает преемственность благожелательного отношения к конкретным

видоизменяющимся со временем товарам.

Еще одним направлением рекламной деятельности, получившим в последнее

время существенное развитие и, в основном, представляющим престижную рекламу на

корпоративном уровне, а также рекламу товарных знаков, является спонсорство —

финансирование различных спортивных, общественных событий, научных экспедиций и

т.д.

Таким образом, в многоцелевой рекламной работе, направленной, в конечном

счете, на увеличение сбыта производимых ими товаров и получение дополнительной

прибыли, престижная реклама отличается большим разнообразием форм и методов.

Большинство западных специалистов по рекламе сходится во мнении, что в

ближайшие годы директ-маркетинг потеснит все другие виды рекламной деятельности

и станет доминирующим в сфере маркетинговых коммуникаций. На мировом рынке

директ-маркетинг развивается втрое эффективней, чем реклама в средствах

массовой информации, и по сравнению с ней для рекламных агентств вдвое

прибыльней. Одна из причин этого феномена заключается в том, что благодаря

повсеместной компьютеризации стало возможным решить прежде неразрешимую задачу

— соединить в рекламной кампании массовый охват с индивидуальным подходом к

каждому отдельному потребителю. Суть директ-маркетинга состоит в установлении

при посредничестве рекламных агентств долгосрочного взаимовыгодного и развивающегося

партнерства между производителем и персонально известными потребителями.

Подсчитать экономическую эффективность отдельных мероприятий по совершенствованию

деятельности торгового предприятия в целом можно лишь косвенно из-за множества

неподдающихся учету рыночных факторов. Невозможно, например, провести грань

между эффективностью рекламы и результатами контактов потребителей с другими

людьми, а также особенностей сезонных продаж или случайно возникших

обстоятельств, таких, например, как изменение цен или разорение конкурента.

Относительная экономическая оценка эффективности мероприятий сводится к

сравнению объемов реализации или полученных доходов до и после проведенных

мероприятий по совершенствованию деятельности магазина и соотнесением полученных

доходов с ассигнованиями на эти мероприятия.

Также ответ на вопрос об эффективности коммерческих кампаний решается с

помощью исследований. Они включают опрос наиболее типичных представителей

покупателей. В частности, целесообразно выяснить, что именно они знают о вашем

магазине, в чем видят преимущества и выгоды от покупки товара или пользования

услугами, как они узнали о существовании магазина, какой образ сложился у них,

что им в магазине нравится, что не нравится и что, по их мнению, следует изменить,

дополнить.

Ход процесса совершенствования можно контролировать практически на каждом

его этапе, учитывая косвенные признаки благополучия или появившихся трудностей.

Например, имеет смысл обратить особое внимание на мнения продавцов и

покупателей об изменениях и их результатах, следить за числом запросов на

поставку товара или запросами на дополнительную информацию, анализировать

причины их возникновения. Эффективность рекламы выражается в изучении

знакомства целевой аудитории с информацией об исследуемой фирме и ее товарах, а

также о том, что именно о них известно, какой образ фирмы и товаров

сформировался и каково отношение к ним.

Создать представление о товарах и фирме, а тем более сформировать хорошее

отношение к ним не всегда легко. Это требует времени и определенной стратегии.

Отношения на рынке - это, в первую очередь, человеческие отношения. Реклама

позволяет формировать нужные представления об исследуемой фирме у широкой

аудитории, на основе которых легче строить отношения.

Информация, полученная таким образом, представляет для рекламодателя

ценный источник сведений для работы по совершенствованию рекламы как в части

текста и графики, так и с точки зрения выбора каналов для ее распространения.

Не следует забывать, что реклама - лишь один из маркетинговых инструментов,

оказывающих воздействие на сбыт товара и, следовательно, при снижении уровня

продаж, предметами анализа, помимо рекламы, должны стать сам товар и цена на

него, маршрут распространения и места продажи товара, особенности людей, имеющих

к этому отношение. В частности, можно активизировать работу продавцов, изменить

цены, организовать распродажу. Именно по этой причине при оценке эффективности

рекламы учитывается комплекс создавшихся на рынке условий реализации и всех

факторов, способствующих или препятствующих решению маркетинговых задач.

Определение эффективности произведенных изменений в деятельности

магазина, как важного контролирующего элемента деятельности, является актуальной

проблемой. Большинство специалистов считает, что затраты на эти изменения

должны рассматриваться как неизбежные расходы, подобно расходам на

исследования, обучение, оборудование, т.е. для достижения запланированного

объема реализации необходимо поддерживать определенный, выработанный рыночной

практикой процент отчислений, зависящий от этого объема.

Тем не менее относительную эффективность кампаний установить можно:

во-первых, соотношением объемов продаж или прибыли до и после проведения

кампании и затраченной на нее суммы, а во-вторых, изменением процента информированности

заданной аудитории о магазине, его товарном знаке, продукции и услугах.

В последнем случае эффективность оценивается тем, насколько она выполняет

свою информационную функцию.

3.1. Анализ

использования основных фондов предприятия

Источниками информации для оценки имущественного

состояния предприятия являются форма № 1 “Баланс предприятия”, ф.№ 5

“Приложение к бухгалтерскому балансу”, ф.№ 11 “Отчет о наличии и движения

основных средств”, данные о переоценке основных средств, инвентарные карточки

учета основных средств. Рассмотрим в таблице 8 процесс движения основных

средств в ООО “Торгсервис AG”

в разрезе квалификационных групп по данным ф.№ 5 “Приложение к бухгалтерскому

балансу”

Таблица

8

Динамика наличия и движения основных средств,

тыс. руб.

|

Вид основных средств

|

Год

|

Наличие на начало года

|

Поступило за год

|

Выбыло за год

|

Наличие на конец года

|

|

Тыс. руб.

|

Доля, %

|

Тыс. руб.

|

Доля, %

|

Тыс. руб.

|

Доля, %

|

Руб.

|

Доля, %

|

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

9

|

10

|

|

Машины и оборудование

|

2001

|

25,7

|

59,4

|

2,7

|

81,8

|

2,3

|

69,7

|

26,1

|

60,3

|

|

2002

|

26,1

|

60,3

|

18,6

|

38,7

|

1,9

|

35,2

|

42,8

|

49,8

|

|

2003

|

42,8

|

49,3

|

16,4

|

42,8

|

8,0

|

39,2

|

51,2

|

49,3

|

|

Транспортные средства

|

2001

|

8,4

|

19,4

|

-

|

-

|

-

|

-

|

8,4

|

19,4

|

|

2002

|

8,4

|

19,4

|

12,9

|

26,8

|

1,6

|

29,6

|

19,7

|

22,9

|

|

2003

|

19,7

|

22,9

|

16,9

|

44,1

|

7,2

|

35,3

|

29,4

|

28,2

|

|

Инструменты и инвентарь

|

2001

|

9,0

|

20,8

|

-

|

-

|

1,0

|

30,3

|

8,0

|

18,5

|

|

2002

|

8,0

|

18,5

|

13,6

|

28,3

|

1,6

|

29,6

|

20,0

|

23,3

|

|

2003

|

20,0

|

23,3

|

0,8

|

2,1

|

4,8

|

23,5

|

16,0

|

15,4

|

|

|

|

|

|

|

|

|

|

|

|

|

Продолжение таблицы 8

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

9

|

10

|

|

Другие виды основных

средств

|

2001

|

0,2

|

0,4

|

0,6

|

18,2

|

-

|

-

|

0,8

|

1,8

|

|

2002

|

0,8

|

1,8

|

3,0

|

6,2

|

0,3

|

5,6

|

3,5

|

4,1

|

|

2003

|

3,5

|

4,1

|

4,2

|

11,0

|

0,4

|

2,0

|

7,3

|

7,0

|

|

ИТОГО

|

2001

|

43,3

|

100,0

|

3,3

|

100,0

|

3,3

|

100,0

|

43,3

|

100,0

|

|

2002

|

43,3

|

100,0

|

48,1

|

100,0

|

5,4

|

100,0

|

86,0

|

100,0

|

|

2003

|

86,0

|

100,0

|

38,3

|

100,0

|

20,4

|

100,0

|

103,9

|

100,0

|

Данные табл. 8 показывают, что в течение

анализируемого периода в структуре основных фондов предприятия происходили

изменения, связанные с выбытием основных фондов и их приобретением по различным

статьям. Общая стоимость основных фондов за 2003 г. увеличилась на 17,9 тыс.

руб. За отчетный год было приобретено основных средств на сумму 38,3 тыс. руб.,

а выбыло на 20,4 тыс. руб.

Важное значение имеет анализ изучения движения и

технического состояния основных производственных фондов, для этого рассчитаем

следующие показатели по состоянию на 2003 г.:

коэффициент обновления определяется по формуле

(КОБН):

Кобн = стоимость поступивших ОПФ : стоимость

ОПФ на конец периода

Кобн. = 38,3 : 103,9 = 0,368

коэффициент выбытия (КВ) определяется

по формуле:

Кв = стоимость выбывших ОПФ : стоимость

ОПФ на начало периода

Кв = 20,4 : 103,9 = 0,196

коэффициент износа определяется по формуле

(Кизн):

Кизн = сумма износа ОПФ :

первоначальная стоимость на конец года ОПФ

Кизн. = 0,231 - на конец года

0,227 - на начало года

коэффициент годности определяется по формуле

(Кг):

Кг = остаточная стоимость ОПФ :

первоначальная стоимость ОПФ

Кг = 0,769 - на конец года

0,773

- на начало года

Таблица 9

Динамика

коэффициентов технического состояния производственных фондов

|

Основные

средства

|

Коэф-т

обновления

|

Коэф-т

выбытия

|

Коэфф.

износа

|

Коэфф.

годности

|

|

Нач.

года

|

Конец года

|

Нач.

года

|

Конец

года

|

|

Производственные фонды

|

0,368

|

0,196

|

0,227

|

0,231

|

0,773

|

0,769

|

|

В т.ч. активная часть ОПФ

|

0,368

|

0,196

|

0,221

|

0,226

|

0,779

|

0,774

|

Показатели технического состояния основных

фондов отражают:

-

выбыло

основных средств на 20,4 тыс. руб. или на 19,6%;

-

износ

основных средств на конец анализируемого периода составил 23,1%, а износ активной

части основных средств –

22,6%.

В целом коэффициент обновления превышает

коэффициент выбытия, как в целом по производственным фондам, так и по активной

части ОПФ, что положительно характеризует динамику состояния основных средств

предприятия. Для характеристики возрастного состава и морального износа

сгруппируем фонды по продолжительности эксплуатации (табл.10) Рассчитаем

средний возраст оборудования по формуле:

Х

= Хс х а1 + Хс х а2 + Хс х аЗ + … + Хс х аn (4)

где X - средний возраст оборудования,

Хс - середина интервала каждой группы

оборудования,

а - удельный вес оборудования каждой

интервальной группы в общем количестве.

X = 2,5 х 0,254 + 7,5 х 0,371 +

15 х 0,346 = 8,6

Таблица 10

Статистика группировки оборудования по

возрастному составу

|

Возраст

группы

|

Виды

оборудования

|

Итого

|

Удельный

вес, %

|

|

Автотранспорт

|

Торговое

|

Складское

|

Тара-оборудование

|

Весовое

|

|

До 5 лет

|

16,5

|

4,8

|

13,6

|

18,4

|

5,2

|

58,5

|

56,3

|

|

От 5 до 10 лет

|

2,9

|

3,6

|

12,7

|

5,7

|

1,3

|

26,2,

|

25,2

|

|

От 10 лет до 20 лет

|

1,9

|

1,8

|

8,4

|

1,8

|

1,0

|

14,9

|

14,3

|

|

Свыше 20 лет

|

-

|

-

|

-

|

4,0

|

0,3

|

4,3

|

4,1

|

|

ИТОГО

|

21,3

|

10,2

|

34,7

|

29,9

|

7,8

|

103,9

|

100

|

|

Удельный вес, %

|

20,5

|

9,8

|

33,4

|

28,8

|

7,5

|

100

|

|

Таким образом, из таблицы 10 видно, что средний

срок службы оборудования в ООО “Торгсервис AG”

составляет 8,6 лет.

3.2. Анализ

товарных запасов предприятия

Для осуществления

непрерывного процесса товарного обращения необходимы определенные запасы

товаров. Товарный

запас — это совокупность товарной массы, которая находится в сфере обращения и

предназначена для продажи. Товарные запасы классифицируют

по различным признакам.

Так, в зависимости от особенностей обращения имеются товарные запасы текущего

хранения, которые предназначены для удовлетворения

повседневной потребности торговли в бесперебойной

продаже товаров для населения,

а также запасы товаров сезонного накопления и досрочного завоза, что связано с

сезонностью производства и потребления отдельных товаров, с условиями их

транспортировки в отдельные районы страны.

Рациональная организация товарных запасов

является важным условием повышения эффективности использования оборотных

средств. Основные пути сокращения товарных запасов сводятся к их рациональному

использованию; ликвидации сверхнормативных запасов; совершенствованию

нормирования; улучшению организации снабжения, в том числе путем установления

четких договорных условий поставок и обеспечения их выполнения, оптимального

выбора поставщиков, налаженной работы транспорта.

Эффективное управление товарными запасами

позволяет:

-

уменьшить

потери из-за нехватки товаров;

-

ускорить

оборачиваемость этой категории оборотных средств;

-

свести

к минимуму излишки товарных запасов, которые увеличивают стоимость операций и

“замораживают” дефицитные денежные средства;

-

снизить

риск старения и порчи товаров;

-

снизить

затраты на хранение товарных запасов.

Одним из методов управления товарными запасами является

так называемый АВС-метод. Согласно