Рынок государственных ценных бумаг

Введение…………………………………………………………………………..3

1. Экономическое содержание и

значение рынка государственных ценных бумаг………………………………...5

2. Классификация государственных ценных бумаг…...21

3. Регулирование рынка ценных бумаг………………………25

Заключение……………………………………………………………………..32

СПИСОК

ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ………………………………34

Организация процесса финансирования государственных целевых

программ развития экономики страны, формирование действующего

кредитно-финансового механизма требуют создания рынка государственных ценных бумаг.

В настоящее время в странах с развитой экономикой от результативности

функционирования рынков государственных ценных бумаг во многом зависит

формирование государственных бюджетов; обеспечение эффективности денежно-кредитной

политики; поддержание активности работы всех сфер экономики. Эти тенденции

требуют анализа, позволяющего определить собственные российские подходы в

понимании работы рынка ценных бумаг при формировании, организации и развитии

фондовых бирж, фондовых рынков для привлечения денежных накоплений предприятий

и населения в экономику.

Целью данной курсовой работы является изучение рынка

государственных ценных бумаг, его роли в экономике. Это является довольно

актуальной темой на сегодняшний день, потому что для рыночной экономики

государственные ценные бумаги и их рынок играют огромную роль в мобилизации свободных

денежных средств для нужд государства.

Основными задачами данной курсовой являются рассмотрение

основ построения рынка ценных бумаг, изучение функционирования российского

рынка ценных бумаг в современных условиях. Важной задачей данной курсовой работы

является проведение анализа развития рынка государственных ценных бумаг, оценка

кредитоспособности органа власти.

Рынок государственных ценных бумаг, сами государственные

ценные бумаги, их различная предназначенность и целевые аспекты требуют постоянного

изучения и анализа. Весь этот механизм подвергся значительной автоматизации и

компьютеризации под воздействием научно-технической революции, в результате

чего необходимо совершенствовать рынок государственных ценных бумаг, предлагать

новые пути развития.

На рынке государственных ценных бумаг присутствуют ценные

бумаги центрального правительства, муниципальные ценные бумаги, ценные бумаги

государственных учреждений, ценные бумаги, которым придан статус государственных.

В данной курсовой работе акцент будет сделан на рассмотрение рынка ценных бумаг

центрального правительства.

В современной рыночной экономике одним из основных эмитентов

ценных бумаг становится государство. Во всем мире централизованный выпуск

ценных бумаг используется в широком плане в качестве инструмента государственного

регулирования экономики, а в плане более узком – как рычаг воздействия на

денежное обращение и управление объемом денежной массы, средство неэмиссионного

покрытия дефицита государственного и местных бюджетов, способ привлечения

денежных средств предприятий и населения для решения тех или иных конкретных

задач.

Под государственными долговыми обязательствами понимаются

любые ценные бумаги, удостоверяющие отношения займа, в которых должником выступают

государство, органы государственной власти или управления.

В основе рынка государственных ценных бумаг экономически

развитых стран лежат следующие функциональные составляющие:

·

мобилизация временно свободных денежных средств коммерческих

банков, различных организаций, предприятий, небанковских кредитно-финансовых

учреждений и населения (сосредоточение посредством государственных ценных бумаг

на уровне государства денежных ресурсов главным образом способствует снижению

дефицита бюджета);

·

использование государственных ценных бумаг в качестве активного

регулятора денежно-кредитных отношений (в частности, центральные банки на их

основе формируют денежно-кредитную политику, координируют денежное обращение);

·

обеспечение ликвидности балансов кредитно-финансовых институтов

за счет эффективной реализации потенциала, заложенного в государственные ценные

бумаги.

Целевая направленность потенциала государственных ценных

бумаг, как показывает опыт зарубежной практики, охватывает:

·

инвестирование государственных целевых программ развития экономики;

·

достижение обеспечения ликвидности активов коммерческих банков и

других кредитно-финансовых институтов;

·

покрытие дефицитов государственных и местных бюджетов;

·

погашение задолженностей по государственным займам [8, с.97].

В настоящее время в экономически развитых странах

государственные ценные бумаги являются главным источником формирования и

реализации внутренней государственной задолженности [8, c.10].

Зарубежная практика показывает, что выпуск государственных

ценных бумаг для покрытия дефицитов бюджетов является наиболее приоритетным направление

по отношению к другим, применяемым в эмиссионных системах развитых стран, так

как способствует снижению темпов роста инфляции, росту текущих резервов,

создаваемых в центральных банках для регулирования рынков ссудных капиталов и

ценных бумаг, финансирования развития различных отраслей экономики.

Рациональное функционирование рынка государственных ценных бумаг

требует разработки соответствующей документации, охватывающей правовые основы и

юридические отношения его участников, технологию применения и обращения

государственных ценных бумаг, формирование информационной базы для

осуществления необходимых расчетов, ведение депозитария.

В настоящее время в странах с развитой экономикой от

результативности функционирования рынков государственных ценных бумаг во многом

зависит формирование государственных бюджетов, обеспечение эффективности денежно-кредитной

политики, поддержание активности работы всех сфер экономики. Сегодня уже

накоплен и широко используется опыт управления источниками погашения

государственных финансовых инструментов, отражающих интересы многих слоев

населения, а также различных промышленных и торговых фирм, кредитно-финансовых

учреждений.

В мае 2004 г. на рынке государственных ценных бумаг

ускорился рост цен основных инструментов на фоне высокой рублевой ликвидности и

снижения курса доллара. Вместе с тем объем торгов на рынке ГКО-ОФЗ сокращается третий

месяц подряд, что говорит о том, что потенциал снижения доходности

государственных бумаг практически исчерпан, и в ближайшей перспективе темп

роста цен существенно снизится.

При этом спрос на новые бумаги, размещаемые денежные

властями, остается стабильно высоким и падение объемов продаж на первичном

рынке связано с некоторым снижением предложения бумаг со стороны Минфина и Центробанка.

Обороты на первичном рынке в мае в 4 раза превысили объем торгов на вторичном

рынке государственных бумаг. При этом, наибольший объем размещений пришелся на

аукционы, проводимые Банком России в рамках Биржевого Модифицированного РЕПО

(БМР).

Рис. 1. Структура рынка ГКО-ОФЗ в мае 2004 г.

Таблица 1

Аукционы биржевого модифицированного РЕПО в мае 2004 г.

|

Бумага

|

ОФЗ 46006

|

ОФЗ 26197

|

ОФЗ 46009

|

ОФЗ 46007

|

ОФЗ 46008

|

|

Дата аукциона

|

08.05.04

|

15.05.04

|

15.05.04

|

22.05.04

|

29.05.04

|

|

Дата обратного выкупа/погашения

|

05.06.04

|

17.09.04

|

11.06.04

|

19.06.04

|

26.06.04

|

|

Объем выпуска, млн. руб.

|

20 000

|

20 000

|

20 000

|

20 000

|

20 000

|

|

Спрос по деньгам, млн. руб.

|

17 906,27

|

35 719,07

|

31 297,35

|

28 018,93

|

26 652,41

|

|

Цена отсечения, % от номинала

|

99,737

|

100,282

|

99,747

|

99,741

|

99,756

|

|

Средневзвеш. цена %

|

99,738

|

99,747

|

99,741

|

99,766

|

|

Доходность по цене отсечения, % годовых

|

3,44

|

4,98

|

3,43

|

3,39

|

3,19

|

|

Доходность по средневзвешенной цене, % годовых

|

3,42

|

4,92

|

3,43

|

3,39

|

3,06

|

|

Объем размещения по номиналу, млн. руб.

|

10 301,57

|

19 333,45

|

17 998,80

|

13 876,91

|

12 403,29

|

|

Всего, млн. руб.

|

73 914,02

|

|

Изменение, в % к предыдущему месяцу

|

-50%

|

Суммарный объем бумаг, размещенных в рамках БМР в мае,

составил 73,9 млрд. руб., что на 50% меньше, чем месяцем ранее. На четырех из

пяти аукционах спрос на бумаги, продаваемые из портфеля ЦБ с условием обратного

выкупа, намного превышал предложение. Наибольшим спросом пользовались бумаги,

размещенные в рамках «нестандартного» РЕПО сроком на 3 мес., они были размещены

практически полностью (97% выпуска). На остальных аукционах было размещено от

52% до 90% предложенных бумаг.

Министерство финансов разметило в мае 2 выпуска ОФЗ

номиналом 6 млрд. руб. и 8 млрд. руб. и один выпуск ГКО номиналом 5 млрд. руб.

В частности был размещен дополнительный выпуск ОФЗ-АД 46014 (погашением 29 августа

2018 года) и ОФЗ-ФД 27023 (погашением 20 июля 2005 года). Хотя на всех

аукционах спрос на бумаги превышал предложение, выпуски были размещены не

полностью, и впоследствии Банк России доразмещал их на вторичном рынке. [9]

Таблица 2

Аукционы Минфина в мае 2004 г.

|

Бумага

|

ГКО 21169

|

ОФЗ-ФД 27023

|

ОФЗ-АД 46014

|

ОФЗ-АД 46002

|

ОФЗ-ФД 27022

|

|

Дата аукциона

|

07.05.04

|

21.05.04

|

21.05.04

|

19.04.04

|

19.02.04

|

|

Дата погашения

|

05.11.04

|

20.07.05

|

29.08.18

|

08.08.12

|

15.02.06

|

|

Объем эмиссии, млн. руб.

|

5 000

|

6 000

|

8 000

|

8 000

|

|

|

Объем спроса по номиналу, млн. руб.

|

8 948,562

|

10 789,422

|

8 139,621

|

|

|

|

Цена отсечения, % от номинала

|

97,331

|

102,898

|

110,261

|

|

|

|

Средне-взвешенная цена, % от номинала

|

97,331

|

103,002

|

110,701

|

|

|

|

Доходность по цене отсечения, % годовых

|

5,50

|

6,80

|

7,65

|

|

|

|

Доходность по средневзвешенной цене, % годовых

|

5,50

|

7,59

|

|

|

|

Объем размещения по номиналу, млн. руб.

|

2 468,55

|

5 973,00

|

4 792,76

|

2 603,58

|

|

|

Дата доразмещения

|

|

14.05.2004-15.05.2004

|

|

07.05.04-14.05.04

|

14.05.2004-15.05.2004

|

|

Объем доразмещения по деньгам, млн. руб.

|

|

560,000

|

|

604,045

|

626,125

|

|

Всего (размещения + доразмещения), млн. руб.

|

15 024,48

|

|

Изменение в % к предыдущему месяцу

|

-10%

|

Выплаты Министерства Финансов компенсировали большую часть

затрат на приобретение инвесторами бумаг. Так, в мае был погашен выпуск ГКО

21164 на сумму в 1,79 млрд. руб. и выпуск ОФЗ-ФД 27008 на сумму в 9,54 млрд.

Кроме того, были осуществлены купонные выплаты на сумму в 3,28 млрд. руб. В

итоге благодаря операциям денежных властей привели к тому, что объем рынка по

номиналу за май увеличился на 5,79% до 452,16 млрд. руб., а реальный объем – на

23,76% до 469,73 млрд. руб. При этом в номинальной структуре рынка выросла доля

ОФЗ-АД до 43,7% с 42,6% месяцем ранее (до 144,797 млрд. руб.), а доля ОФЗ-ФД

сократилась с 49,2%до 45,97% (до 152,194 млрд. руб.). [9]

Таблица 3

Выплаты Министерства финансов в мае 2004 г.

|

дата

|

выплата

|

Объем выплаты (млн. руб.)

|

Ставка купона (% годовых)

|

Выплата на 1 бумагу (руб.)

|

|

07.05.04

|

погашение ГКО 21164

|

1 787,72

|

-

|

-

|

|

07.05.04

|

выплата 7-го купона по ОФЗ - ФД 27015

|

478,72

|

12

|

29,92

|

|

07.05.04

|

выплата 5-го купона по ОФЗ - ФД 27017

|

359,04

|

12

|

29,92

|

|

21.05.04

|

выплата 17-го купона по ОФЗ - ФД 27008

|

238,558

|

10

|

0,25

|

|

21.05.04

|

погашение ОФЗ - ФД 27008

|

9542,3193

|

-

|

-

|

|

21.05.04

|

выплата 7-го купона по ОФЗ - ФД 27012

|

455,7556

|

10

|

0,5

|

|

21.05.04

|

выплата 6-го купона по ОФЗ - ФД 27016

|

169,721

|

12

|

29,92

|

|

21.05.04

|

выплата 1-го купона по ОФЗ - ФД 27022

|

515,2879

|

10

|

24,93

|

|

21.05.04

|

выплата 4-го купонная ОФЗ-АДSU45001RMFS3

|

1059,3767

|

14

|

|

ИТОГО

|

14 606,50

|

|

Изменение в % к предыдущему месяцу

|

77%

|

В мае рост котировок государственных ценных бумаг

сопровождался ускорением темпов номинальной ревальвации российской национальной

валюты, а также существенным увеличением остатков средств коммерческих банков

на корреспондентских счетах в Банке России. Большие объемы ликвидности, поступающие

в экономику в результате продажи экспортной выручки, способствуют поддержанию

устойчивого спроса на рублевые активы и, в частности, стимулируют снижение

доходности государственных ценных бумаг в условиях недостатка предложения

данных финансовых инструментов. Рост среднедневного остатка средств

коммерческих банков на корреспондентских счетах в Банке России на 12% по

сравнению с апрелем также сыграл важную роль в повышении котировок ГКО-ОФЗ

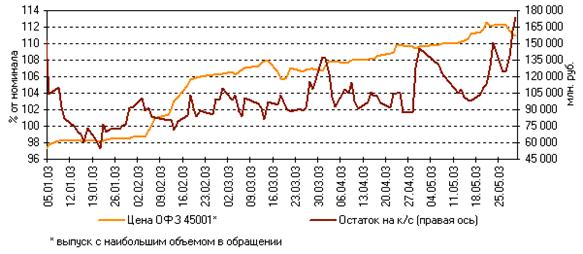

(рис. 2) и способствовал сохранению высокого спроса на другие инструменты

внутреннего финансового рынка. [9]

Рис.2.Котировки "бенчмарки" и остатки на корсчетах

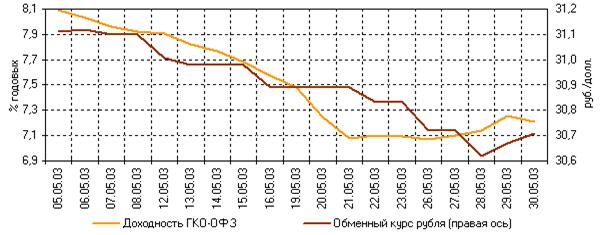

По итогам месяца номинальный обменный курс рубля впервые

увеличился более чем на 1,2%, что стало дополнительным фактором вложения

средств в активы с положительной доходностью к перепродаже. В мае динамика

ставок по ГКО-ОФЗ в целом соответствовала изменениям обменного курса рубля

(рис.3), т.к. средства, полученные от продажи валютной выручки, практически

сразу направлялись на фондовый рынок.

Рис.3.Основные показатели валютного рынка и рынка ГКО-ОФЗ

В мае политика Минфина России способствовала удлинению

рыночной дюрации за счет эмиссии дополнительного выпуска ОФЗ 46014 с погашением

в 2018 г. Неуклонный рост показателя дюрации свидетельствует о постепенном

устранении структурных диспропорций на рынке ГКО-ОФЗ, связанных с чрезмерной

долей краткосрочного сегмента. В результате должна повыситься эффективность не

только бюджетно-налоговой, но и денежно-кредитной политики: переориентация

Минфина России на средне- и долгосрочные заимствования позволит Банку России

оказывать воздействие на уровень процентных ставок по краткосрочным выпускам,

формируя стоимость привлечения средств на денежном рынке.

Как и в предыдущие месяцы, в мае аукционы

Минфина России проводились в условиях повышенного спроса на государственные

облигации. Особенностью отчетного периода стало размещение почти 100%

дополнительного выпуска ОФЗ 27023 непосредственно в ходе аукциона.

Исключительно благоприятные для эмитента условия заимствования позволяют ему

привлекать необходимый объем средств, не прибегая к операциям на вторичных

торгах: третий месяц подряд доля доразмещений в совокупном рыночном обороте

находится на уровне 10%.

В июне доходность государственных облигаций практически не

изменилась: впервые с начала года отсутствовал рост котировок ГКО-ОФЗ.

Перераспределение государственных ценных бумаг в собственных портфелях

участников в связи с подведением финансовых итогов квартала привело к

увеличению среднедневного оборота торгов на 30% по сравнению с предыдущим

месяцем. Отличительной чертой июня стала активизация спроса на рефинансирование

в Банке России на фоне снижения интереса к стерилизационным инструментам.

Несмотря на сохранение высокого уровня рублевой ликвидности,

участники рынка воздерживались от масштабных инвестиций в инструменты

государственного внутреннего долга из-за неопределенности ожиданий относительно

дальнейшей динамики цен государственных облигаций. В случае существенного

замедления роста котировок либо формирования противоположной ценовой динамики

вероятно снижение объема вложений в государственные ценные бумаги, т.к.

основным фактором спроса на ГКО-ОФЗ в первом полугодии 2004 г. являлась

возможность получения спекулятивной прибыли.

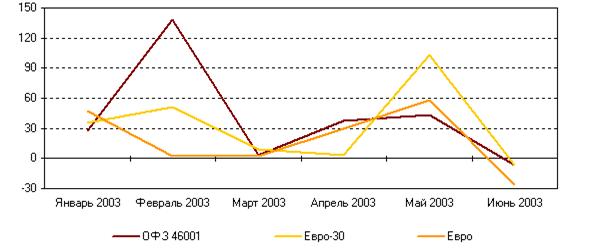

В июне следствием стабилизации

конъюнктуры рынка государственных облигаций стало снижение доходности к

перепродаже базовых выпусков ОФЗ до отрицательного уровня. Таким образом,

развитие ситуации на рынке государственного внутреннего долга в целом

соответствовало общей динамике стоимости наиболее ликвидных активов (рис.4).

[9]

Рис.4.Доходность от владения финансовыми активами в течении

месяца (% годовых)

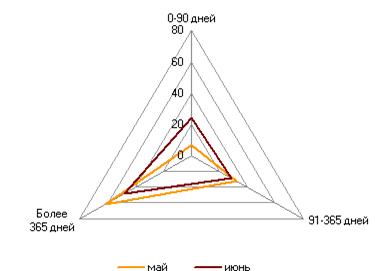

В июне сокращение предложения государственных облигаций со

стороны крупных участников способствовало уменьшению доли сделок на средне- и

долгосрочном сегменте рынка ГКО-ОФЗ в общем объеме торгов. При этом оборот по

краткосрочным государственным ценным бумагам составил 52,3% всех рыночных

сделок, а доля операций с ГКО-ОФЗ со сроком до погашения менее 90 дней

увеличилась более чем в 3 раза по сравнению с маем (рис. 5). Таким образом, в

отчетном периоде действия инвесторов на рынке государственных облигаций в

основном были направлены на управление текущей ликвидностью и покупку

финансовых инструментов, обеспечивающих относительно быстрый возврат вложенных

средств.

Рис.5.Структура операций с ГКО-ОФЗ по срокам погашения

(% совокупного оборота)

В отсутствие крупных операций со стороны дилеров возросла

активность инвесторов на краткосрочном сегменте рынка государственного

внутреннего долга: по итогам месяца совокупный портфель государственных

облигаций, принадлежащих инвесторам, увеличился на 1 млрд. руб. по

номинальной стоимости.

В июне 2004 рост цен на рынке внутреннего государственного

долга был далеко не таким уверенным, как в предыдущем месяце. Cложившаяся

в этом году тенденция к снижению доходностей была продолжена только в начале

месяца, уже в середине месяца на рынке ГКО-ОФЗ началось разнонаправленное

колебание цен инструментов. В итоге на конец июня цены ряда выпусков

опустились, хотя большая часть ликвидных бумаг все же выросла в цене.

Оборот вторичного рынка вырос в два раза к предыдущему

месяцу до 40,3 млрд. руб. Произошло это за счет перераспределения активности

участников в ущерб первичному рынку.

Так, в июне объем бумаг, размещенных денежными властями на

аукционах, составил 40,64 млрд. руб., что на 53,8% меньше, чем в мае. Объем

размещений в рамках биржевого модифицированного РЕПО в июне составил 23,14

млрд. долл., что в 3 раза меньше, чем месяцем ранее. В частности, на аукционах

БМР был размещен выпуск ОФЗ-ПД 26198 и ОФЗ-АД 46006. Три аукциона БМР,

запланированных Центральным Банком, не состоялись, либо по причине недостатка

заявок, либо из-за слишком низкой цены, предлагаемой инвесторами в заявках на

покупку бумаг. [14]

Таблица 4

Структура оборота на вторичном рынке

|

Инструмент

|

Объем торгов, млн. руб.

|

Изменение за месяц, %

|

Доля в обороте, %

|

|

БМР

|

15 624,00

|

511,64%

|

38,78%

|

|

ГКО

|

6 233,69

|

452,11%

|

15,47%

|

|

ОФЗ-ПД

|

36,34

|

48,59%

|

0,09%

|

|

ОФЗ-ФД/К

|

8 637,58

|

-3,86%

|

21,44%

|

|

ОФЗ-АД

|

9 759,68

|

21,91%

|

24,22%

|

|

Всего

|

40 291,29

|

94,66%

|

100,00%

|

Минфин РФ на аукционах по размещению ГКО-ОФЗ продал выпуск

ОФЗ-ФД 27023 и ОФЗ-АД 46014, а Центральный Банк продал ОФЗ-АД 46014 из своего

портфеля. Общая сумма размещений (без учета БМР) составила 15,7 млрд. руб., на

18% больше, чем в мае.

Рис. 6. Структура оборота по видам операций

Рис.7. Объем торгов за месяц, млн. руб.

В июне был погашен выпуск ОФЗ 27009 объемом 9 542,19 млн.

руб. и выплачены купоны по восьми выпускам ценных бумаг на общую сумму 20

659,69 млн. руб. [14]

Таблица 5

Аукционы ГКО-ОФЗ

|

Дата и номер выпуска (дата погашения)

|

Доходность на аукционе

|

Объем размещения, млн. руб. (номинал)

|

|

4 июня SU27023RMFS

(20.07.2005)

|

6,51 %

|

5978,894

(29.08.2018)

|

7,66 %

|

5301,793

|

|

10 июня

ОФЗ 46003 из портфеля ЦБРФ

(14 июля 2010 г.)

|

7,75%

|

4 390,288

|

|

Итого

|

|

15 670,98

|

За прошедший месяц номинальный объем ГКО-ОФЗ в обращении

(без учета БМР) вырос на 1738 млн. руб. (0,5%) к предыдущему месяцу до 332

842,98 млн. руб. Структура торгов изменилась в пользу ОФЗ-АД, доля которых в

общем объеме рынка составила на конец июня 45% (150 098,84 млн. руб.), за счет

сокращения доли ОФЗ-ФД до 43% (142 651,68 млн. руб.). Реальный объем рынка

вырос на 4% до 725 285,53 млн. руб.

Рис. 8.Структура торгов по бумагам (без БМР)

Таблица 6

Аукционы БМР

|

Дата и номер выпуска (дата выкупа)

|

Доходность на аукционе

|

Объем размещения, млн. руб. (номинал)

|

|

5 июня: SU26198RMFS

(03.07.2004)

|

3,04%

|

3 759,73

|

|

5 июня: SU46006RMFS

(04.12.2004)

|

4,86%

|

19 376,55

|

|

Итого

|

|

23 136,28

|

Наиболее торгуемыми на вторичном рынке бумагами в июне стали

ОФЗ-ФД 27015, их доля составила 32% оборота сектора. Доходность этих бумаг

снизилась на 0,31 процентных пункта (п.п.). Доходность ОФЗ-АД 45002 (20% объема

торгов) также снизилась на 0,3 п.п. [9]

Рис. 9. Доходность и объем торгов на рынке государственных

облигаций

В целом изменение доходности краткосрочных бумаг (сроком

погашения менее года) составило от –0,5 до +0,12 процентных пунктов (п.п.),

среднесрочных (сроком погашения от года до трех – от –0,4 до +0,2 п.п., а

долгосрочных (сроком погашения более трех лет) – от –0,6 до +0,4 п.п.

Смешанная динамика цен на рынке государственных бумаг,

наблюдавшаяся в июне, скорее всего, связана с ростом относительной привлекательности

рынка акций, на котором в этом месяце наблюдался быстрый рост цен. Так, Индекс

ММВБ за месяц повысился на 8% и достиг уровня 455,44 пунктов.

Ситуация с рублевой ликвидностью оставалась вполне

благоприятной: ставки по однодневным межбанковским кредитам держались близко к

1% годовых, а остатки банков на корреспондентских счетах в ЦБ РФ в среднем за

месяц составили 148,45 млрд. руб., что на 20% больше, чем в мае. Это связано с

тем, что валютная выручка, поступающая в страну в большом объеме вследствие

высоких цен на нефть, активно продается экспортерами, которых беспокоит

снижение курса доллара.

Так, цена ближайших фьючерсов на нефть сорта «брент» на

Лондонской бирже IPE за месяц поднялась на 2 долл. до

28,33 долл. за баррель. Официальный курс ЦБ РФ американской валюты за этот же

период снизился на 36 копеек до 30,348 руб. за долл. [14]

Рис. 10. Цены на нефть сорта «брент» на IPE

Поскольку влияние вышеуказанных факторов сохранится и в

следующем месяце, оборот вторичных торгов в июле вряд ли будет существенно выше

июньского. Доходности государственных бумаг, скорее всего продолжат

разнонаправленные колебания. При этом традиционно более высоким спросом будут

пользоваться бумаги с приближающимися датами погашения.

Что касается первичного рынка, то на нем объем размещения

ценных бумаг, по-видимому, будет примерно таким же, как в июне. Так,

Министерство финансов России намерено разместить среднесрочные и долгосрочные

ОФЗ на 13-15 млрд. руб., сообщила заместитель министра финансов Белла Златкис.

По ее словам, Минфин не намерен в следующем месяце выпускать ГКО.

Она также отметила, что министерство не планирует

увеличивать план объема заимствований на внутреннем рынке на этот год, который сейчас

составляет 169 млрд. руб., поскольку "у Центробанка достаточно

инструментов для проведения денежно-кредитной политики". С начала этого

года, по ее словам, Минфин на внутреннем рынке привлек более 100 млрд. руб.

В следующем году объем заимствований, согласно планам

Правительства, будет увеличен. Так, уже одобрена программа государственных

внутренних заимствований РФ на 2004 год, согласно которой Минфин привлечет на

рынке государственных ценных бумаг 263,1 млрд. руб., а погасит гособлигаций на

118,3 млрд. руб.

В июле объем поступлений средств вследствие операций Минфина

РФ будет в 5 раз меньше, чем в июне, объем погашений и купонных выплат по

ГКО-ОФЗ составит в общей сложности около 4,22 млрд. руб. В том числе 9 июля

наступает срок выплаты купона по ОФЗ 27011 на сумму 238,56 млн. руб. [14]

В долгосрочном периоде фактором снижения привлекательности

государственных бумаг может стать увеличение разрешенной доли корпоративных

бумаг в пенсионных накоплениях с 2004 г., согласно Постановлению Правительства

РФ N 379 от 30 июня.

2. Классификация государственных ценных бумаг

Государство является активным участником фондового рынка, на

котором правительственные структуры могут изыскать средства для покрытия

дефицита федерального и местного бюджетов. Во всем мире государства и их

учреждения являются крупнейшими заемщиками капитала. Заимствование государством

средств у населения и частных компаний осуществляется путем продажи им

государственных ценных бумаг, выпускаемых в виде долговых обязательств.

На мировых фондовых рынках обращаются самые различные виды

государственных долговых обязательств: облигации, векселя, ноты, сертификаты и

другие. Однако все эти обязательства носят характер долговых ценных бумаг,

подлежащих выкупу в установленные сроки и приносящих гарантированный доход. По

выпущенным в обращение государственным ценным бумагам исполнительные органы

власти отвечают всеми активами, находящимися в их распоряжении [14, с.52].

Эмиссия государственных ценных бумаг направлена на решение

задач государственного значения (покрытие постоянного дефицита государственного

бюджета, покрытие целевых расходов правительства и др.).

Государственные ценные бумаги принято делить на рыночные и

нерыночные – в зависимости от того, обращаются ли они на свободном рынке

(первичном или вторичном) или не входят во вторичное обращение на биржах и

свободно возвращаются эмитенту до истечения срока их действия. Основную часть

государственных ценных бумаг составляют рыночные [11, c.7].

Государственные долговые обязательства можно

классифицировать по различным признакам.

По срокам заимствования, государственные ценные бумаги

делятся на краткосрочные, среднесрочные и долгосрочные.

Казначейские векселя – краткосрочные государственные

обязательства, погашаемые обычно в пределах года и реализуемые с дисконтом, то

есть по цене ниже номинала, по которому они погашаются (или продаваемые по

номиналу, а выпускаемые по цене выше номинала).

Среднесрочные казначейские векселя; казначейские боны –

казначейские обязательства, имеющие срок погашения от одного до пяти лет,

выпускаемые с условием выплаты фиксированного процента.

Долгосрочные казначейские обязательства – со сроком

погашения до десяти и более лет, по ним уплачиваются купонные проценты. По

истечении срока обладатели государственных ценных бумаг имеют право получить их

стоимость наличными или рефинансировать в другие ценные бумаги. В некоторых

случаях долгосрочные обязательства могут быть погашены при наступлении

предварительной даты, то есть за несколько лет до официального погашения.

По способу получения дохода государственные ценные бумаги

делятся на дисконтные и купонные.

Дисконтные – ценные бумаги, продаваемые инвесторам по цене

ниже номинала. При погашении инвестор получает доход в виде разницы между

номинальной стоимостью и ценой приобретения.

Купонные – ценные бумаги, выпускаемые с купонами, по которым

с определенной периодичностью выплачивается купонный доход. В большинстве

случаев среднесрочные и долгосрочные ценные бумаги выпускаются с купонами, так

как инвестор заинтересован получить доход не через 30 лет, а постепенно в

течение этого времени.

Государственные ценные бумаги различаются также по цели

выпуска.

Долговые ценные бумаги выпускаются для покрытия постоянного

дефицита государственного бюджета, переходящего из года в год. Как правило,

среднесрочные и долгосрочные ценные бумаги выпускаются именно с этой целью и

обслуживают систематическую задолженность государства.

Ценные бумаги для покрытия временных дефицитов бюджета

служат для заимствования средств на покрытие кассовых разрывов, которые

образуются в связи в определенной цикличностью поступления налогов и

постоянными расходами из бюджета. Обычно в конце квартала и начале следующего

квартала, когда налоги еще не собраны, возникает дефицит бюджета, который затем

перекроется за счет поступления налогов, размер которых выше, чем сумма

бюджетных расходов.

Целевые облигации, выпускаются для реализации конкретных

проектов.

Ценные бумаги для покрытия государственного долга

предприятиям и организациям применяются для рассчета с предприятиями за работы,

выполненные по государственному заказу и финансируются за счет средств

федерального бюджета.

В мировой практике выделяют государственные (казначейские)

облигации, которые по своей природе и назначению близки к среднесрочным и

долгосрочным казначейским обязательствам (а иногда с ними даже не

разграничиваются). Отдельные виды государственных облигаций, в частности

сберегательные облигации, могут распространятся на нерыночной основе [14,

с.26].

Также выделяют особые виды нерыночных государственных ценных

бумаг в виде иностранных правительственных серий, серий правительственных

счетов, серий местных органов власти.

Государственные ценные бумаги – это бумаги, которые

выпускаются и обеспечиваются государством и используются для пополнения государственного

бюджета. Различают следующие виды государственных ценных бумаг:

–

Наличные и безналичные;

–

Документарные и бездокументарные;

–

Гарантированные и доходные;

–

Рыночные и нерыночные;

–

Именные и на предъявителя.

Государственные ценные бумаги могут выполнять такие функции

как: налоговое освобождение, обслуживание государственного долга,

финансирование государственных доходов. Они бывают:

–

Государственные краткосрочные бескупонные обязательства;

–

Облигации государственного сберегательного займа;

–

Государственные казначейские векселя;

–

Облигации внутреннего валютного займа и т.д.

Рассмотрим особенности отдельных видов государственных

ценных бумаг.

Государственные краткосрочные обязательства (ГКО) обращаются

с 1992 года. Они весьма доходны – в отдельные периоды их доходность достигала

500% годовых. ГКО приобретают в основном банки и финансовые компании.

Краткосрочные обязательства (КО) в основном использовались

для зачета налогов предприятиям. Их выпуск составлял в среднем 30% эмиссии ГКО.

С помощью КО были решены многие проблемы финансирования государственного

бюджета. Но так как они бесконтрольно перепродавались, государство не могло

контролировать их рынок. Наблюдалась высокая доходность спекулятивных операций.

Денег на нем было гораздо больше чем обязательств. Это было связано с тем, что

купив КО, можно было получить налоговое освобождение, а также с тем, что

номинал КО был в пять раз ниже их рыночной цены.

Облигации Банка России – инструменты кредитно-денежной

политики, выпускаемые Центробанком. Покупать их могут лишь коммерческие банки

для поддержания ликвидности. [14]

Муниципальные ценные бумаги выпускаются органами местного

самоуправления для покрытия дефицита местных бюджетов и целевого финансирования

территориальных программ.

Таким образом, основным видом ценных бумаг продолжают

оставаться государственные ценные бумаги. Недостаток рынка состоит в том, что

на нем нет юридических посредников – в лице солидных брокерских фирм или инвестиционных

банков. Поэтому рынок ценных бумаг на сегодняшний день носит неполноценный

характер. Основная причина – отсутствие его законодательного регулирования со

стороны Правительства.

Законодательной основой развития рынка ценных бумаг являются

нормативно-правовые акты, принятые главным образом в 1991-1996 годах. Общее

понятие ценных бумаг и операций с ними дано в Гражданском кодексе РФ.

Федеральный закон «О рынке ценных бумаг» от 22 апреля 1996 года регулирует

деятельность профессиональных участников этого рынка, дает характеристику роли

и механизма действия фондовых бирж, Федеральной комиссии по рынку ценных бумаг

(ФКЦБ России) и ее региональных отделений, формулирует основные понятия рынка

ценных бумаг. Федеральный закон «Об акционерных обществах» от25 декабря 1995

года регламентирует действия акционерного общества на рынке ценных бумаг. Он

дает характеристику содержания ряда фондовых операций акционерного общества,

определяет права и обязанности владельцев акций и облигаций, правила

регистрации ценных бумаг и некоторые вопросы определения рыночной стоимости

акций. Федеральный закон «О защите прав и законных интересов инвесторов на

рынке ценных бумаг» от 15 марта 1999 года регламентирует вопросы раскрытия

информации и порядок защиты прав и интересов инвесторов на фондовом рынке.

Большое число нормативных актов, выпущенных Федеральной

комиссией по рынку ценных бумаг РФ, регулирует ряд отдельных процедур.

Например, «Стандартные эмиссии акций и облигаций и их проспектов эмиссии при

реорганизации коммерческих организаций», утвержденные постановлением ФКЦБ

России от11 ноября 1998 года №48, детально описывают порядок выпуска акций и

облигаций акционерных обществ и иных коммерческих структур, размещаемых при их

реорганизации.

Перечень основных законодательных и нормативных документов,

регулирующих рынок ГКО-ОФЗ на современном этапе развития рынка ценных бумаг в

России (с последующими изменениями и дополнениями):

1. Бюджетный

кодекс Российской Федерации от 31.07.1998 №145-ФЗ.

2. Федеральный

закон “Об особенностях эмиссии и обращения государственных и муниципальных

ценных бумаг” от 29.07.1998 г. №136-ФЗ.

3. “Генеральные

условия эмиссии и обращения государственных краткосрочных бескупонных

облигаций”, утвержденные Постановлением Правительства РФ от 16.10.2000 г. №790.

4. “Генеральные

условия эмиссии и обращения облигаций федеральных займов”, утвержденные

Постановлением Правительства РФ от 15.05.1995 г. №458.

5. “Положение

об особенностях эмиссии и регистрации облигаций Центрального банка Российской

Федерации”, утвержденное Постановлением Правительства РФ от 12.10.1999 г.

№1142.

6. “Условия

эмиссии и обращения государственных краткосрочных бескупонных облигаций”,

утвержденные Приказом Министерства финансов РФ 24.11.2000 №103н.

7. “Условия

эмиссии и обращения облигаций федерального займа с постоянным купонным

доходом”, утвержденные Приказом Министерства финансов РФ 16.08.2001 №65н.

8. “Условия

эмиссии и обращения облигаций федерального займа с переменным купонным

доходом”, утвержденные Приказом Министерства финансов РФ 22.12.2000 №112н.

9. “Условия

выпуска облигаций федерального займа с фиксированным купонным доходом”,

утвержденные Приказом Министерства финансов РФ 18.08.1998 №37н.

10. “Условия

эмиссии и обращения облигаций федерального займа с амортизацией долга”,

утвержденные Приказом Министерства финансов РФ 27.04.2002 №37н.

11. Положение

Банка России “Об обслуживании и обращении выпусков федеральных государственных

ценных бумаг” от 25.04.2004 г. №219-П.

12. Положение

Банка России “О порядке заключения и исполнения сделок РЕПО с государственными

ценными бумагами Российской Федерации” от 25.04.2004 г. №220-П.

13. Положение

Банка России “Об обращении выпусков Облигаций Банка России” от 28.08.1998 г.

№53-П.

14. Положение

Банка России “О порядке рассмотрения документов и заключения Банком России

договоров о выполнении функций Дилера на рынке ГКО-ОФЗ” от 10.11.1998 г. №59-П.

15. Положение

Банка России “О порядке осуществления расчетов по операциям с финансовыми

активами на ОРЦБ” от 08.06.1998 г. №32-П.

16. Положение

Банка России “О порядке депозитарного учета на Организованном рынке ценных

бумаг” от 28.02.1996 г. № 35, утвержденное Приказом Банка России от 28.02.1996

г. № 02-51.

17. Инструкция

Банка России “О специальных счетах нерезидентов типа “С” от 28.12.2000 г.

№96-И. [14]

В настоящее время имеют место многие случаи несоблюдения

законодательства о ценных бумагах и нарушения прав инвесторов. При этом

действующая нормативно-правовая база фрагментарна и не обеспечивает должной

защиты прав инвесторов. До сих пор не определены четкие санкции за выпуск

суррогатов ценных бумаг, не созданы механизмы предупреждения и пресечения

мошенничества на рынке. Законодательство должно содержать четкое определение

основания для частных исков инвесторов, создавать и закреплять эффективные

механизмы их защиты, предусматривать уголовную ответственность за преступление

на фондовом рынке.

Проблемы совершенствования регулирования рынка

государственных ценных бумаг

В процессе наработки основных направлений политики

Правительства Российской Федерации в сфере государственного долга на 2004-2005

годы представляется целесообразным сделать акценты на наиболее актуальных

проблемах совершенствования регулирования рынка государственных ценных бумаг.

Проблема инвестирования средств Пенсионного фонда

Российской Федерации

В соответствии со статьей 26 Федерального закона от 24 июля

2002 года № 111-ФЗ "Об инвестировании средств для финансирования

накопительной части трудовой пенсии в Российской Федерации" в качестве

разрешенных прямых объектов инвестирования пенсионных накоплений могут

выступать исключительно государственные облигации Российской Федерации и

субъектов Российской Федерации. Законом дается возможность размещения средств

Пенсионного фонда Российской Федерации "в паи (акции, доли) индексных

инвестиционных фондов, размещающих средства в государственные ценные бумаги

иностранных государств, облигации и акции иных иностранных эмитентов". В настоящее

время инвестиционные фонды находятся в зачаточном состоянии, тем более - индексные

(сумма активов открытых паевых инвестиционных фондов в настоящее время составляет

2,7 млрд. рублей).

По расчетам Счетной палаты Российской Федерации в 2002 году

Минфином России было размещено рублевых государственных облигаций за деньги на

номинальную сумму 195,6 млрд. рублей, в том числе Пенсионному фонду Российской

Федерации на номинальную сумму 70,0 млрд. рублей, что составляет 35,8 %

размещенных Минфином России государственных облигаций. Реальная внутренняя

норма дохода Пенсионного фонда Российской Федерации в 2002 году составила 16,3

% годовых, то есть на 1,3 процентного пункта больше официального индекса

потребительских цен.

Необходимость и возможность инвестирования значительных

средств Пенсионного фонда Российской Федерации в рублевые государственные

облигации поможет в 2004-2005 годах решить проблему рефинансирования внешнего

долга за счет внутренних заимствований. Однако в будущем проблема

инвестирования средств Пенсионного фонда Российской Федерации не должна

решаться за счет увеличения процентных расходов федерального бюджета. Налицо

классический конфликт интересов: с одной стороны, Правительство Российской

Федерации заинтересованно в сокращении процентных расходов федерального

бюджета, с другой стороны, заинтересовано в увеличении доходов Пенсионного

фонда Российской Федерации.

Одним из путей разрешения обозначенного выше конфликта

интересов и сохранения пенсионных средств могло бы стать законодательное

разрешение уже в 2005 году по аналогии с золотовалютными резервами Банка России

и финансовым резервом федерального бюджета, прямого инвестирования средств

Пенсионного фонда Российской Федерации в высоколиквидные иностранные финансовые

активы под управлением Банка России.

Проблема монополизма на рынке государственных облигаций

Существенным препятствием для развития рынка внутренних

заимствований в настоящее время является высокая степень концентрации выпусков

государственных облигаций в портфелях нескольких крупных участников, например,

на 1 января 2002 года более половины объема рынка ГКО/ОФЗ находилось в портфеле

Сбербанка России и Пенсионного фонда Российской Федерации. Такое положение

создает предпосылки манипулирования ценами, что может привести к уменьшению

эффективности государственных заимствований и росту процентных расходов.

В настоящее время операции c ГКО/ОФЗ на первичном и на

вторичном рынке не регулируются антимонопольным законодательством.

В условиях монополизированного рынка одним из вариантов

проведения политики в отношении крупных участников является установление лимита

на долю выпуска государственных облигаций в портфеле одного инвестора, на долю

конкурентных заявок в объеме его заявок на аукцион, а также совершение крупных

сделок на специальных торговых сессиях ММВБ по котировкам, устанавливаемым

Банком России.

О праве Правительства Российской Федерации осуществлять

заимствования в объемах сверх установленных программой внутренних заимствований

Важным является вопрос о праве Правительства Российской

Федерации осуществлять внутренние заимствования с превышением объемов,

установленных Программой государственных внутренних заимствований Российской

Федерации.

Бюджетным кодексом Российской Федерации не предусмотрено

право Правительства Российской Федерации осуществлять внутренние заимствования,

не включенные в Программу государственных внутренних заимствований Российской

Федерации, либо с превышением установленных федеральным законом о федеральном

бюджете на очередной финансовый год предельного объема государственных

внутренних заимствований Российской Федерации.

Правительство Российской Федерации при возникшей в 2002 году

необходимости превышения объемов заимствований, первоначально установленных

Федеральным законом от 30 декабря 2001 года № 194-ФЗ "О федеральном

бюджете на 2002 год" в Программе государственных внутренних заимствований

Российской Федерации на 2002 год, инициировало внесение соответствующих

изменений в указанный Федеральный закон (были приняты Федеральные законы от 24

июля 2002 года № 99-ФЗ и от 25 октября 2002 года № 126-ФЗ). Однако по факту

уточненные объемы привлечения средств по государственным ценным бумагам были

превышены на 8,9 млрд. рублей.

Необходимо отметить, что ни в Бюджетном кодексе Российской

Федерации, ни в законах о бюджетах не отражен правовой статус приложений к

закону о бюджете. Остается не ясным вопрос, являются ли приложения составной

частью утверждаемого Федеральным Собранием Российской Федерации закона о

бюджете или остаются отдельными документами, структурно выходящими за рамки

бюджета, на которые делаются ссылки в текстовых статьях. Кроме того, при

исполнении федерального бюджета в части источников финансирования дефицита

бюджета, как отмечалось ранее, возможны существенные отклонения от

установленных в приложениях показателей за счет замены внешних заимствований

внутренними, в результате чего происходит изменение структуры источников

финансирования дефицита федерального бюджета.

В этой связи для закрепления правового статуса приложений

необходимо внести поправку к действующему Бюджетному кодексу Российской

Федерации, предусматривающую установление, помимо основных характеристик

бюджета, также состава документов (в том числе упомянутых приложений), которые

включаются в закон о бюджете и являются, соответственно, его составной частью.

Заключение

В современной рыночной экономике централизованный выпуск

государственных ценных бумаг воздействует на денежное обращение, является

средством неэмиссионного покрытия дефицита государственного и местного

бюджетов, способом привлечения денежных средств предприятий и населения для

решения тех или иных задач. В международной практике можно обнаружить самые

различные виды долговых обязательств государства: облигации, ноты, казначейские

векселя, сертификаты, консоли и др. Все они носят краткосрочный, среднесрочный

и долгосрочный характер. Индикатором развития рынка государственных ценных

бумаг является их доходность, определение которой имеет важное значение при

принятии решения о покупке государственных ценных бумаг.

В связи со стремлением Правительства Российской Федерации

использовать долговые обязательства в качестве одного из определяющих

источников бюджетных поступлений, рынок государственных ценных бумаг получает

мощный импульс.

В настоящее время на российском рынке государственных ценных

бумаг можно встретить различные виды долговых обязательств. Наибольшее значение

в денежно-кредитной политике страны занимают государственные краткосрочные

облигации (ГКО) и облигации федерального займа (ОФЗ). Наряду с ними существуют

следующие виды государственных ценных бумаг: государственные долговые

обязательства, золотые сертификаты (погашенные ценные бумаги), облигации

внутреннего валютного займа, сберегательная бумага для населения и др.

Доходность гособлигаций постоянно снижается уже более двух

лет – с момента восстановления торгов ГКО/ОФЗ в 1999 году. При этом низкие

ставки по гособлигациям способствуют движению инвестиций в реальный сектор.

В настоящее время в России нет механизмов, гарантирующих

выполнение органами власти взятых на себя обязательств, что порождает ряд проблем,

решение которых значительно повысит качество управления госдолгом.

Большое внимание на российском рынке государственных ценных

бумаг следует уделять выбору параметров при выпуске новых инструментов.

Немаловажное значение должна приобрести инвестиционная составляющая

государственных ценных бумаг, то есть направление заимствованных денежных

средств на инвестирование инфраструктуры (строительство дорог, мостов,

нефтепроводов), а так же на развитие в России Интернет-технологий.

Таким образом, в процессе развития рыночной экономики и

повышения уровня хозяйствующих субъектов, а также увеличение количества

государственных ценных бумаг и динамики их обращения, рынок государственных

ценных бумаг и его функционирование будут до конца упорядоченным.

1.

Федеральный закон от 22.04.1996 № 39-ФЗ (ред. от 07.08.2001 г.) «О

рынке ценных бумаг»

2.

Федеральный закон от 29.07.1998 №136-ФЗ «Об особенностях эмиссии и обращения

государственных и муниципальных ценных бумаг» (принят ГД ФС РФ 15.07.1998)

3.

Российский статистический ежегодник: стат. Сб / Госкомстат России. -

2001. – 679с.

4.

Россия в цифрах, 2002: краткий статистический сборник / Госкомстат

России. – М., 2002. – 398 с.

5.

Баринов Э.А. Рынки: валютные и ценных бумаг: монография / З.А.

Баринов, О.В. Хмыз. – М.: Экзамен. 2001. – 606 с.

6.

Галанов В. Биржевое дело. Учебник.-М.:ФиС, 2001.-304 с.

7.

Галанов В. Рынок ценных бумаг: Учебник. 2-е изд., перераб. и доп. –М.: Финансы

и статистика, 2004.-448 с.

8.

Захаров А. Экономические реформы и фондовый рынок // РЦБ. - 2001. - №3.

– с.7-14

9.

Литвененко Л.Г. Рынок государственных ценных бумаг: Учеб. пособие для вузов

/ Литвененко Л.Г., Нишатов Н.П., Удалищев Д.П.; Под ред. Жукова Е.Ф. – М.:

Банки и биржи / ЮНИТИ, 1998. – 111 с.

10. Овчинников

А., Аракеман А. Золотая осень рынка облигаций // РЦБ. – 2002. - № 20. – с.

36-41

11. Орехов

И. Есть ли будущее у корпоративных облигаций // РЦБ. – 2002. - №1. – с.47-50

12. Основные

ориентиры денежно-кредитной политики на 2002 год // Деньги и кредит. – 2001. -

№12. – с.4-39

13. Рынок

ценных бумаг и биржевое дело: Учеб. для вузов / Под ред. О.И. Дегтяревой и др.

– М.: ЮНИТИ-ДАНА, 2002. – 502с.

14. Рынок

ценных бумаг и биржевое дело: Уч. пос. Бердникова Т. М.: Финансы и статистика,

2002.-270 с.

16. Снижкова

Ю. Рынок ГКО/ОФЗ: итоги 2001 г. // РЦБ. – 2002. – №2. – с.43-47

17. Телятников

А. Проблема и перспективы электронной торговли на российском рынке ценных бумаг

// РЦБ. – 2000. - №22. – с.92-95

18. Ценные

бумаги. Учебник. Колесников В.И. 2004 г. 448 с.

19. Центральный

банк России / www.cbr.ru

20. Яндиев

М. Власть – лучший должник? // РЦБ. – 2001. - №21. – с.71-73

21. ММВБ

/ www.micex.ru