Роль бюджета в национальной экономической системе

Роль

бюджета в национальной экономической системе

Содержание:

Введение 3

Глава

1. Сущность и значение бюджета в национальной

экономической

системе 5

1.1.

Понятие бюджета 5

1.2.

Бюджетные классификации 7

1.3.

Государственный бюджет в экономике рыночного

и нерыночного

типа 9

1.4.

Функции бюджета 12

Глава

2. Современное состояние и актуальные проблемы

государственного

бюджета 19

2.1.

Современные проблемы сбалансированности бюджета в России 19

2.2. Профицит и финансовый резерв 22

2.3. Проблема государственного долга 24

Глава 3. Пути решения проблем государственного бюджета 28

3.1. Профицит бюджета: доводы за и против 28

3.2. Рационализация финансирования бюджетного

дефицита и управление

государственным долгом 29

Заключение 33

Библиография 36

Приложения 38

Введение

Любое современное рыночное государство базируется на мощной экономической основе,

представляющей собой государственный сектор экономики и государственные финансы.

Эта сфера охватывает значительную долю природных ресурсов, производственного, непроизводственного и

финансового капитала, 40—50% национального дохода страны [19, С. 22]. Составляя

объект единой государственной формы собственности, она может функционировать и

развиваться только в плановой форме через механизм согласованного принятия

решений.

Следовательно,

важнейшим элементом управления государственными финансами является планирование, а

основным планом — план государственного бюджета. Пожалуй, это единственный

государственный финансовый

план, имеющий форму юридического закона.

Государственный бюджет занимает центральное место в

любой финансовой системе. Он выражает экономические денежные отношения,

опосредующие процесс образования и использования централизованного фонда

денежных средств государства.

Через бюджет мобилизуются средства предприятий различных форм

собственности и частично доходы населения. Они направляются на финансирование

народного хозяйства, социально-культурных мероприятий, укрепление

обороноспособности страны, на содержание органов государственного управления,

финансовую поддержку бюджетов субъектов Российской Федерации, погашение

государственного долга, создание государственных материальных и финансовых

резервов и др. Через параметры бюджета государство регулирует темпы

экономического развития, а также взаимоотношения с территориями.

Централизация средств имеет важное экономическое и политическое

значение, поскольку мобилизуемые доходы служат одним из главных орудий

претворения в жизнь намечаемых государством мероприятий. Это дает возможность

маневрировать ресурсами, сосредоточить их на решающих участках экономического и

социального развития, осуществлять единую экономическую и финансовую политику

на всей территории страны.

Переход от административно-командных методов управления к рыночным

методам хозяйствования обусловил коренное реформирование всей финансовой

системы России и ее основного звена — бюджетной системы. В настоящее время

новая бюджетная система России находится в стадии становления, отрабатывается

законодательный механизм перераспределения компетенции между федеральной и

территориальными уровнями власти, органами местного самоуправления.

В условиях СССР вопросы формирования, утверждения и исполнения бюджета

интересовали сравнительно узкий круг профессионалов, сейчас эта проблема

волнует не только специалистов, но и многочисленную группу налогоплательщиков,

для которых далеко не безразлично, на какие цели пойдут и насколько эффективно

для всего населения будут использованы налоговые поступления.

Таким образом, сегодня любые вопросы касающиеся государственного бюджета

являются весьма актуальными, в том числе и вопрос роли бюджета в национальной

экономической системе.

Цель настоящей работы заключается в том, чтобы проанализировать сущность

бюджета, выполняемую им роль в экономической жизни, а также выявить современные

проблемы бюджета России и рассмотреть пути их решения.

Глава 1. Сущность и значение бюджета в национальной

экономической системе

1.1.

Понятие бюджета

Бюджет необходим каждому государству для удовлетворения его объективных

потребностей в денежном фонде, служащем выполнению экономической, социальной и

политической функций. Бюджет любого государства включает одни и те же

категории: налоги, займы, расходы и т.д., содержание которых не меняется при

переходе от одной общественно-экономической формации к другой. Данное

обстоятельство позволяет определить бюджет как экономическую категорию.

Бюджет — это центральное звено системы финансов, поэтому он отражает все

основные качественные признаки финансов. Поскольку «финансы» — это система

императивных денежных отношений, в процессе которых образуются и используются

государственные централизованные денежные фонды, то и «бюджет» представляет

собой систему денежных отношений, но более узкую. А именно, бюджет — это

система императивных денежных отношений, в процессе которых образуется и

используется бюджетный фонд. Последний является централизованным денежным

фондом, предназначенным для финансирования широкого круга общественных

потребностей (отраслей хозяйства, социальных нужд, управления, обороны и т.д.) [5, С. 12].

Следует обратить особое внимание на применение

термина «бюджет» в экономической литературе. Он одновременно используется для

обозначения различных по своей природе определяемых объектов: «форма

образования и расходования денежных средств для обеспечения функций органов

власти» [2].;

«основной централизованный фонд денежных средств» [17, С. 32]; «...совокупность

...денежных отношений ...как основной финансовый план... как важнейший

финансовый регулятор...» [23, С. 170]. Как видно, авторы не соблюдают правило формальной

логики: каждому определяемому объекту (отношению, предмету, документу) свое

собственное, только ему присущее определение и соответственно, — «термин». При

этом никто не называет «финансами» одновременно и финансовый документ, и

финансовые ресурсы.

Строго говоря, «бюджетом» не следует называть документ, так

как для последнего уже с давних пор использовали термины «роспись

государственных доходов и расходов», «государственная роспись», «смета доходов

и расходов государства», «баланс доходов и расходов». Правильнее было бы

называть документ «бюджетным планом», в котором бюджет, как система денежных

отношений, выражен количественно (суммарно). Иными словами, составляется,

рассматривается, утверждается и исполняется бюджетный план — основной

финансовый документ страны. В процессе исполнения «бюджетного плана» образуется

и используется «бюджетный фонд — основной государственный централизованный

денежный фонд.

По своей экономической сущности государственный бюджет отражает денежные

отношения, которые складываются у государства с юридическими лицами и

населением и заключаются в перераспределении национального дохода в связи с

образованием и использованием средств для финансирования хозяйства, осуществления

социальной политики, развития науки, культуры, образования, обеспечения

обороны страны и управления обществом [14, С. 434].

Особенностью этого звена финансовой системы

является то, что, бюджет связан с обособлением части национального дохода в

виде налогов и платежей в руках государства и ее использованием в общественных

целях. Государственный бюджет в отличие от финансовой системы в целом

перераспределяет лишь имеющуюся у него часть национального дохода (а не все

национальное богатство) между отраслями, территориями, сферами общественной

деятельности в пропорциях, определяемых в первую очередь потребностями

расширенного воспроизводства в целом и финансовой политикой государства.

1.2.

Бюджетные классификации

Важнейшей составляющей устройства бюджетной системы является бюджетная

классификация, представляющая собой группировку доходов и расходов бюджетов

всех уровней, а также источников финансирования их дефицитов, составления и

исполнения бюджетов и обеспечения сопоставимости их характеристик. Ввиду

исключительной сложности бюджета как экономической категории используются

различные виды классификации [25, С. 194].

Классификация доходов бюджетов РФ является

группировкой доходов бюджетов всех уровней бюджетной системы и основывается на

законодательных актах РФ, определяющих источники их формирования. Группы

доходов состоят из статей доходов, объединяющих конкретные виды доходов по

источникам и способам их получения.

Функциональная классификация расходов бюджетов РФ является группировкой

расходов бюджетов всех уровней бюджетной системы и отражает направление

бюджетных средств на выполнение основных функций государства, в том числе на

финансирование реализации нормативных правовых актов, принятых органами

государственной власти РФ и ее субъектов, на финансирование осуществления

отдельных государственных полномочий, передаваемых на иные уровни власти.

Первым уровнем функциональной классификации расходов бюджетов РФ

являются разделы, определяющие расходование бюджетных средств на выполнение

функций государства. Ко второму уровню относятся подразделы, конкретизирующие

направление бюджетных средств на выполнение функций государства в пределах

разделов. К третьему уровню относится классификация целевых статей расходов

федерального бюджета, отражающая их финансирование по конкретным направлениям

деятельности главных распорядителей средств федерального бюджета в пределах

подразделов функциональной классификации расходов бюджетов РФ. На четвертом

уровне классификации детализируются направления финансирования расходов бюджета

по целевым статьям.

Экономическая классификация расходов бюджетов РФ является группировкой

расходов бюджетов всех уровней по их экономическому содержанию.

Классификация источников финансирования дефицитов бюджетов РФ является

группировкой заемных средств, привлекаемых Российской Федерацией, ее

субъектами и органами местного самоуправления для покрытия дефицитов

соответствующих бюджетов.

Ведомственная классификация расходов федерального бюджета представляет

собой группировку расходов, отражающую распределение бюджетных средств по

главным распорядителям средств бюджета; их перечень утверждается федеральным

законом.

Расходы федерального бюджета по главным распорядителям бюджетных средств

по разделам, подразделам, целевым статьям и видам расходов функциональной

классификации расходов бюджетов РФ, группам расходов, предметным статьям,

подстатьям и элементам расходов экономической классификации расходов бюджетов

РФ утверждаются федеральным законом о федеральном бюджете на очередной

финансовый год.

Ведомственная классификация расходов бюджетов субъектов РФ и местных

бюджетов представляет собой группировку расходов бюджетов соответствующего

уровня и отражает распределение бюджетных ассигнований по главным

распорядителям бюджетных средств по разделам, подразделам, целевым статьям и

видам расходов функциональной классификации, группам расходов, предметным

статьям, подстатьям и элементам расходов экономической классификации.

Перечень главных распорядителей средств бюджетов субъектов РФ,

распорядителей средств местных бюджетов утверждается соответственно органом

исполнительной власти субъекта РФ, органом местного самоуправления.

Бюджетная классификация

доходов и расходов бюджетов РФ, источников финансирования дефицитов бюджетов

является единой для бюджетов всех уровней бюджетной системы РФ и утверждается

федеральным законом.

1.3.

Государственный бюджет в экономике

рыночного

и нерыночного типа

Бюджетная система и бюджетирование образуют один из важнейших элементов

экономической системы, воплощают базисный способ финансового регулирования

экономики.

Бюджеты и бюджетное регулирование существуют в любой социально-экономической

системе, присущи экономике как рыночного, так и нерыночного типа. Однако

характер бюджетного устройства, способы формирования, утверждения, исполнения

бюджетов в них обладают принципиальными различиями. В особенности это касается

государственного бюджета.

В централизованной экономике бюджет целиком подчинен государственному

экономическому плану, следует из него и не имеет сколько-нибудь важного самостоятельного

значения. Такой подход на государственном уровне следует из господствующей в

планово-распорядительной экономике тенденции придания главенствующей роли

материально-вещественным факторам и второстепенной — финансовым.

В период господства в России социалистической системы хозяйствования истинное

состояние государственного бюджета было известно только аппарату центральных

финансовых органов. Народ не имел о нем представления. Партийно-государственная

власть выносила на рассмотрение и утверждение законодательных органов во

многом фиктивные, неполные, нераскрытые плановые и отчетные бюджеты, которые

автоматически одобрялись и утверждались законодательными органами.

При этом система не только не вырабатывала, но последовательно отбивала у

людей интерес к тому, чтобы узнать, куда же идут народные деньги, средства

налогоплательщиков, попавшие в государственную денежную сумку. Да и бюджет

предприятий оставался для его работников за семью печатями.

Отсутствие глубокого интереса со стороны граждан к анализу государственных,

республиканских, местных бюджетов и бюджетов предприятий можно объяснить

нежеланием «считать деньги в чужом кармане». Ведь подавляющее число граждан

полагает «чужими» любые деньги, не попавшие в собственный или семейный карман

или изъятые из этих карманов посредством налогов и платежей. В действительности

это тоже кровные, «свои» деньги граждан, но направляемые по государственным,

территориальным, коллективным, производственным, социальным каналам

использования.

В странах с рыночной экономикой ситуация несколько иная. Составлению,

утверждению, анализу исполнения государственных годовых бюджетов уделяется

огромное внимание. Сами бюджеты на государственном уровне и уровне

территориальных единиц служат ведущей, определяющей формой финансового планирования.

Кстати, этот факт опровергает представление о том, что в условиях рыночной

экономики нет места централизованному государственному планированию. Реальная

ситуация говорит об обратном. Бюджетно-финансовое планирование в странах с

рыночной экономикой поставлено лучше, чем в государствах с традиционно

плановой социалистической системой ведения хозяйства.

Принципиально важен и тот несомненный факт, что в большинстве развитых

стран установилась и соблюдается демократическая процедура принятия бюджетов на

общегосударственном и муниципальном уровнях. Бюджеты обсуждаются в парламентах

и их комиссиях самым детальным образом, по всем расходным статьям. И даже по

отдельным объектам. Тем самым правительства лишены возможности тратить народные

деньги направо и налево, как им заблагорассудится.

В принципе бюджеты стали и у нас предметом рассмотрения и утверждения. Но

утвердив бюджет, часто с запозданием, о нем обычно забывают и принимают затем

решения, его разрушающие.

Огромное значение для поддержания стабильности хозяйства, предотвращения

кризисных ситуаций, обеспечения пропорциональности и сбалансированности,

функционирования и развития разных секторов и сфер экономики имеет контроль за

финансовыми потоками, своевременная корректировка доходных и расходных статей

бюджета. Естественно, что реальные финансовые соотношения отличаются от

намеченных в проектах и планах. Обычно денежные расходы превышают

первоначальные наметки, а доходы оказываются ниже ожидаемых. Отсюда возникает

необходимость корректировки бюджетов, использования резервов с тем, чтобы

направить экономические процессы в нужное русло, согласовать их с финансовыми

возможностями.

Важно, что на бюджетном

регулировании, осуществляемом посредством формирования доходных и расходных

статей государственного и регионального бюджетов, сказывается степень

демократизации финансового управления. Одно дело, когда финансами через бюджет

распоряжаются органы народовластия. И совсем другое, когда содержимое «денежной

сумки» распределяют руководители государственного аппарата, чиновники из

министерств и ведомств, руководствующиеся узковедомственными, преходящими,

личными интересами.

В целом в условиях рыночной экономики степень государственного

вмешательства в образование, движение, распределение финансовых ресурсов

предприятий и граждан гораздо меньше, чем в экономике нерыночного типа. Вместе

с тем бюджетно-регулятивная функция государства в ряде стран с рыночной

системой достаточно высока и имеет тенденцию к возрастанию. Так что бюджетная

система представляет одно из ведущих звеньев государственного управления

экономикой.

1.4.

Функции бюджета

Государственный бюджет выполняет следующие основные функции:

перераспределение национального дохода;

государственное регулирование и стимулирование экономики;

контроль за образованием и использованием централизованного фонда

денежных средств.

1. Во второй половине XX в. произошло огосударствление крупной доли национального

дохода. Через все звенья финансовой системы ныне перераспределяется до 50—60%

резко возросшего по абсолютной величине национального дохода, а через

государственный бюджет – до 40% [24, С. 111]. Такое перераспределение

осуществляется в пользу монополий и в интересах широких слоев населения.

Несмотря на изменения политического климата, глубокие перемены в

международных отношениях, а также снижение военных расходов в 1990-е годы в

ведущих западных странах и на сегодняшний день военные расходы остаются одними

из главных в государственных бюджетах. Оплата военных заказов монополий

военно-промышленного комплекса — поставщиков военной продукции по высоким ценам

— мощное средство максимизации их прибыли. Кроме того, монополистические

объединения получают и львиную часть средств из государственного бюджета в виде

процентов по государственным займам, субсидий на капитальные вложения и другие

цели. Выплаты процентов по государственным займам составляют 15% общей суммы

расходов федерального бюджета США.

Основными кредиторами

государства выступают банковские монополии, страховые компании, акционерные

общества, крупные индивидуальные владельцы ссудного капитала. Перераспределение

средств в пользу монополий происходит и через государственные предприятия, реализующие

им продукцию по низким ценам.

Используя бюджет, государство вносит глубокие изменения в пропорции,

складывающиеся на стадиях производства и первичного распределения национального

дохода.

2. Только в результате резко увеличившейся доли национального дохода в

распоряжении государства стало возможным государственное регулирование

экономики, впервые осуществленное в годы Первой мировой войны (1914—1918),

когда правительства в централизованном порядке скупали сырье, материалы,

продовольствие и распределяли их в соответствии с военными нуждами. С

окончанием войны регулирующие мероприятия были прекращены и вновь введены в

годы глубочайшего экономического кризиса в 1929—1933 гг. (Великой депрессии).

Этот кризис, как известно, сильнее всего поразил США, где за счет

государственных средств были созданы такие организации, как Реконструктивная

финансовая корпорация (РЭФИКО), Администрация по восстановлению промышленности

(НИРА), которые предоставляли предприятиям, фирмам, банкам, находившимся на

грани банкротства, субсидии, кредиты и спасали их от краха. Особенно усилились

регулирующие мероприятия посредством финансов после Второй мировой войны (1939—

1945). Правящие круги западных стран широко использовали рекомендации

английского экономиста Дж. М. Кейнса и его многочисленных последователей,

рассматривавших государственные финансы как важное орудие регулирования

экономики и социальных отношений. В современных условиях расходы по

вмешательству в экономику в странах с развитыми товарно-денежными отношениями

достигли 20—25% общей суммы расходов государственных бюджетов [24, С. 112].

3. Важное значение принадлежит и социальной функции бюджета.

Государственный бюджет стал крупным источником средств для воспроизводства

рабочей силы. По мере научно-технического прогресса воспроизводство рабочей

силы все в большей степени зависит от расходов на образование, здравоохранение,

социальное страхование и обеспечение.

Зарождение отдельных элементов социальных служб, подчиненных буржуазному

государству, относится еще к XIX в. С первой половины XX в. социальные функции

стали все более переходить к государственной власти. С 1950-х годов этот

процесс принял

особенно широкие масштабы. Во всех зарубежных странах наблюдаются

значительный рост социальных затрат и повышение их доли в ВНП и национальном доходе.

Так, удельный вес социальных расходов в бюджетах западноевропейских стран возрос в

среднем с, 18% в середине 50-х годов до 20% в середине 60-х гг. и 30—35% в

80-х — 90-х годах [24, С. 113]. В современных условиях все большее значение придается человеческому

фактору как основной движущей

силе развития общественного производства, что

и обусловливает рост социальных затрат.

Контрольная функция бюджета

предполагает создание условии для осуществления контроля. Контрольная функция

обусловливает возможность эффективного воздействия государства на все экономические процессы. При

этом контроль и контрольная функция

не идентичные (хотя и взаимосвязанные) понятия:

первое выражает одну из важных сторон деятельности финансовых органов, второе — присущее финансам

свойство, создающее объективную

основу для осуществления контроля.

Бюджет играет важную экономическую, социальную и

политическую роль в

воспроизводственном процессе. Используя средства бюджетного фонда на финансирование наиболее прогрессивных,

приоритетных

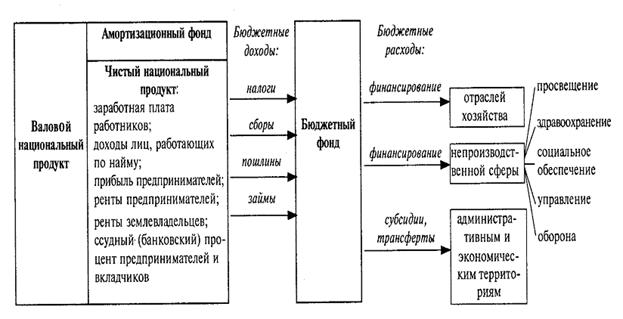

отраслей народного хозяйства, бюджет играет большую роль в перераспределении национального дохода

между отраслями.

Через бюджет доходы более рентабельных отраслей перераспределяются в отрасли с

низкой рентабельностью (например, из промышленности в сельское хозяйство).

Содержание за счет бюджетного

фонда учреждений и организаций непроизводственной сферы играет большую роль в воспроизводстве

рабочей силы.

Кроме того, через бюджет перераспределяются доходы

между административными территориями

(субъектами Федерации).

И наконец, различные

хозяйствующие субъекты могут получить бюджетное финансирование. Таким образом,

через бюджет перераспределяется до 30-40% национального дохода [5, С. 15].

Графически эти

процессы можно проиллюстрировать следующим образом (см. приложение 1).

Благоприятное воздействие бюджета на экономику предполагает формирование

эффективного механизма образования доходов и расходования бюджетных ресурсов в

отношении экономики в целом на основе рационального налогообложения населения и

предприятий, объема и структуры государственных расходов, обеспечивающих

условия для экономического роста, надежного контроля за сменой стадий

экономических циклов, стабильности производства и повышения материального

уровня и условий жизни населения.

Государство использует различные экономические, финансовые,

кредитно-денежные и административные методы воздействия на экономику. Одним из

них является фискальная политика. Под фискальной политикой государства

понимается совокупность мер в области налогообложения и правительственных

расходов, направленных на изменение реального объема производства, контроль

над инфляцией и увеличение занятости.

Крупным направлением бюджетной политики и соответственно функций бюджета

является использование бюджетных средств для экономической и социальной стабильности,

создания условий экономического роста, сглаживания последствий экономических и

финансовых кризисов. При этом все большее внимание уделяется проблемам

долгосрочного характера, связанным с научно-техническим прогрессом, структурной

перестройкой экономики, накоплением капитала, эффективным экономическим ростом.

Государственные инвестиции составляют от 20 до 40% общего объема инвестиций [22, С. 142].

Государственные финансы и их сердцевина – бюджет страны оказывают

воздействие на основные экономические показатели в силу того, что сектор

государственного управления является сектором экономики, участвующим в общем

кругообороте доходов, расходов и выпуска продукции. Его расходы наряду с

инвестиционным и потребительским спросом являются составной частью совокупного

спроса, а чистые налоги характеризуют реальное уменьшение сумм частного

сектора, которые могут быть использованы для расходов. Изменения этих величин

оказывают существенное влияние на экономическую ситуацию в стране. В США

государственный сектор закупает около 1/5 выпускаемой в стране продукции, а

чистые налоги составляют около 20% ВНП [20, С. 169].

В отношении воздействия государственных финансов общепризнанными являются

два основных положения. Согласно первому увеличение государственных расходов ведет

к росту совокупного спроса в экономике и соответственно к росту выпуска продукции

и занятости. Влияние изменения государственных расходов в некоторой мере

аналогично воздействию инвестиционного спроса. Согласно второму положению увеличение

налогообложения (чистых налогов, т.е. сумм, взимаемых государством, за минусом

социальных трансфертов и т.п.) ведет к сокращению личных располагаемых доходов

домашних хозяйств, сокращению расходов, выпуска продукции и занятости.

Фискальная политика государства, определяемая его действиями в области

получения доходов, объема и направлений государственных расходов, может быть

нацелена на стабилизацию, экономический рост или ограничение деловой

активности. Политика стабилизации предполагает использование фискальных и

кредитно-денежных мер для максимального приближения ВВП к его потенциальному

уровню, обеспечения полной занятости и стабильного уровня цен. Под политикой

экономического роста понимают реализацию мер для увеличения ВВП, а под

политикой ограничения деловой активности – осуществление мер по уменьшению ВВП

по сравнению с потенциальным уровнем.

При экономическом спаде может осуществляться стимулирующая фискальная

политика, основанная на росте государственных расходов, снижении налогов и

соответственно увеличении дефицита бюджета, а в условиях инфляции, вызванной

избыточным спросом, может проводиться ограничительная фискальная политика,

нацеленная на уменьшение государственных расходов, увеличение налогов с

ориентацией на уменьшение дефицита бюджета или его положительное сальдо.

Поскольку стимулирующее или ограничивающее воздействие фискальной политики

сопряжено с изменениями бюджетного дефицита и профицита, то это воздействие

зависит от методов финансирования дефицита и направлений использования

бюджетного излишка.

Покрытие дефицита бюджета может осуществляться путем займов или денежной

эмиссии. Займы, осуществляемые путем выпуска государственных ценных бумаг, увеличивают

существующий спрос на деньги и ведут к повышению равновесной величины

процентной ставки. Поскольку величина инвестиций с ростом процентных ставок

уменьшается, конкуренция государственных ценных бумаг на денежном рынке ведет к

сокращению инвестиций.

Выпуск новых денег для покрытия дефицита бюджета не сопряжен с

уменьшением инвестиций и в этом смысле оказывает более существенное воздействие

на совокупный спрос, чем увеличение государственных займов.

В случае вызванной избыточным спросом инфляции правительство может

нацелить свои усилия на образование бюджетного излишка. Антиинфляционное

воздействие этого излишка зависит от того, будет ли он использован на

погашение государственной задолженности или соответствующие денежные средства

будут изъяты из обращения. Используя профицит бюджета на погашение

задолженности, правительство вновь направляет денежные средства в обращение,

увеличивая денежную массу, и снижает антиинфляционное воздействие бюджетного

излишка. Однако побочным следствием является стимулирование снижения

процентных ставок и соответственно увеличения инвестиций. В случае если

правительство изымет излишек доходов бюджета из обращения, оно добьется более

существенного антиинфляционного эффекта по сравнению с вариантом использования

излишка для погашения государственного долга, так как в этом случае деньги не

возвращаются в оборот.

Изменение чистых налогов также может быть использовано государством для

воздействия на объем производства. Рост налогообложения ведет к сокращению

выпуска продукции, так как уменьшает величину располагаемых доходов и

потребительских расходов. Величина воздействия зависит от масштаба изменения

налогов и мультипликатора, отражающего влияние предельной склонности к

потреблению. Снижение налогов увеличивает совокупные потребительские расходы и

одновременно сбережения.

Величина взимаемых налогов и социальных выплат

зависит от уровня доходов. В периоды роста ВВП размеры взимаемых налогов,

ставки которых в значительной мере пропорциональны получаемым доходам,

возрастают, а социальные выплаты, в составе которых значительную долю

составляют пособия по безработице, сокращаются. В результате вместе с ростом

доходов увеличивается величина чистых налогов, а рост располагаемого дохода и

соответственно потребительского спроса отстает от роста ВВП. В периоды экономического

спада чистые налоги уменьшаются, что способствует увеличению совокупного спроса

Глава 2. Современное состояние и актуальные проблемы

государственного бюджета

2.1.

Современные проблемы сбалансированности бюджета в России

Рассмотрим параметры федеральных бюджетов Российской

Федерации в 2001-2003 гг.

Таблица 1.

Основные параметры федерального бюджета

Российской Федерации в 2001 – 2003 гг. ($ млрд.):

|

$ млрд.

|

2001

(фактическое исполнение)

|

в % к ВВП

|

2002

(ожидаемая оценка)

|

в % к ВВП

|

2003

(проект)

|

в % к ВВП

|

|

Доходы

|

52,8

|

17,6%

|

69,3

|

19,9%

|

71,7

|

18,5%

|

|

- налоговые

|

48,5

|

16,2%

|

54,7

|

15,7%

|

56,2

|

14,5%

|

|

- неналоговые

|

3,7

|

1,2%

|

3,9

|

1,1%

|

4,3

|

1,1%

|

|

Расходы

|

44,0

|

14,7%

|

66,9

|

19,2%

|

69,6

|

|

- процентные

|

7,7

|

2,6%

|

8,5

|

2,4%

|

8,2

|

2,1%

|

|

- непроцентные

|

36,3

|

12,1%

|

58,4

|

16,8%

|

61,4

|

15,8%

|

|

Профицит

|

8,8

|

2,9%

|

2,5

|

0,7%

|

2,1

|

0,6%

|

Источник: Российские реформы в 2002 г. // Записки

русского экономического общества. – М., 2003, С. 7.

Анализируя параметры федерального бюджета – 2003, видно, что размер

профицита снижается в течение 2001-2003 гг., а по сравнению с 2001 г. – в 4 с

лишним раза. Непроцентные расходы снизятся в 2003 г. по сравнению с прогнозом

по итогом 2002 г. на 1%, но по абсолютному значению их размер почти в 2 раза

превышает значение показателя в 2001 г. В течение 2001-2003 гг. заметно

снижение в % к ВВП налоговых доходов федерального бюджета. Доходы и расходы

бюджета в 2003 г. по сравнению с ожидающимися в 2002 г. снизятся в % к ВВП на

1,4 и 1,2% соответственно.

На протяжении трех последних лет фактически федеральный

бюджет является профицитным (табл. 2).

Таблица 2

Формирование ресурсной базы федерального бюджета РФ, % ВВП

|

Годы

|

Всего

|

Доходы

|

Дефицит

|

Профицит

|

|

1992

1993

1994

1995

1995

1996

1997

1998

1999

2001

2002

2003

|

19,0

20,7

23,4

17,9

18,6

17,7

17,4

14,0

14,5

14,6

19,1

17,9

|

15,6

14,9

13,4

15,1

14,9

13,9

12,0

12,9

16,0

17,6

19,7

18,5

|

3,2

5,8

19,0

3,7

3,8

5,4

1,1

|

1,5

3,9

0,5

0,6

|

Источник: Годин А. М., Максимова Н. С., Подпорина И.

В. Бюджетная система Российской Федерации – М.: «Дашков и К», 2003, С. 252.

Однако структурно бюджет построен таким

образом, что размыто обычно принятое понятие профицита. В теории и практике бюджетирования различают два вида

профицита (или дефицита):

первичные профицит или дефицит — как

разница между всей суммой доходов бюджета и непроцентными расходами,

т. е. всеми расходами без выплаты и обслуживания внутреннего и внешнего государственного долга;

конечные профицит или дефицит — как разница между всей суммой доходов

бюджета и всей, включая оплату и обслуживание

долга, суммой расходов.

В проекте федерального бюджета на 2003 г. эта трактовка

профицита и дефицита была нарушена. Заявленный в бюджете 2003 г. профицит в

сумме 72,2 млрд. руб. не является ни первичным, ни конечным профицитом, если

учитывать погашение внешнего долга. Он определен как разница между всей суммой

доходов и расходами, включая обслуживание внутреннего долга (57,5 млрд. руб.)

и сумму обслуживания внешнего долга (220

млрд. руб.). За пределами общей оценки бюджета остается погашение внешнего долга.

С учетом принятой методологии составления федерального

бюджета погашение основой части внешнего долга (10,7 млрд. долл.) не входит в

расходы бюджета, но средства для этого требуются, поскольку внешний долг

подвергается процедуре рефинансирования в относительно небольшом размере и не

предусмотрена его реструктуризация и соответствующий переговорный процесс.

Внешний долг не имеет внешних источников его оплаты в размерах, соответствующих

его увеличению (10,7 млрд. долл.), поскольку новые внешние заимствования

составляют только 1,93 млрд. долл. В отличие от внутреннего долга, который

рефинансируется, погашение внешнего долга, хотя оно и не включено прямо в расходы, требует специальных

источников финансирования и создает дополнительную нагрузку на доходную часть

бюджета. При этом заявленной суммы, так называемого профицита недостаточно,

чтобы расплатиться по основной части внешнего

долга. Этот недостаток, являющейся

ничем иным как конечным дефицитом Федерального бюджета 2003 г. (с учетом погашения внешнего долга), имеется в виду покрыть исполнительными внешними заимствованиями, поступлениями от приватизации и продажи земли, сальдо по госзапасам драгметаллов и

за счет размещения государственных

ценных бумаг, т.е. внутренних

заимствований.

Таким образом, с учетом погашения

внешнего долга бюджет дефицитен и этот дефицит составляет весьма значимую величину – - 2,2% к ВВП [9, С. 254]. Для покрытия этого дефицита приходится

изыскивать дополнительные ресурсы, которые

вновь увеличивают государственный долг (правда в основном внутренний).

Принятое построение федерального

бюджета имеет определенные негативные

последствия. Оно:

во-первых, затушевывает истинное положение дела с

профицитом и дефицитом бюджета. Профицит определяется без учета дефицита

источников финансирования внешнего долга;

во-вторых, выводит за рамки бюджета,

бюджетного процесса, а значит и бюджетного контроля весьма значительные суммы (около 290 млрд. руб.),

мобилизованные для покрытия

действительного дефицита. Исполнение бюджета становится непрозрачным.

2.2.

Профицит и финансовый резерв

Отличительной особенностью федерального бюджета 2002

г. является формирование внутри бюджета финансового резерва. В Федеральном

законе «О федеральном бюджете на 2002 год» в ст. 2 подробно прописывается механизм

формирования и использования финансового резерва. Источником образования

финансового резерва являются свободные остатки средств федерального бюджета по

состоянию на 1 января 2002 г.

Во избежание образования дефицита

федерального бюджета в 2002 г. не допускается использование средств

финансового резерва на финансирование расходов

федерального бюджета. Концептуальное указание на

необходимость формирования профицитного бюджета и финансового резерва содержится в Бюджетном

послании Президента РФ на 2003 г., в котором, в частности, сказано, что

«формирование и исполнение профицитного бюджета создает финансовую основу для дальнейшего снижения государственного долга». В то же время со стороны

Правительства РФ в последнее время

достаточно часто можно услышать заявления о том, что в перспективе

следует отказаться от практики формирования

профицитного бюджета.

Важнейшей проблемой является законодательная неоформленность институтов профицита и финансового резерва —

они не прописаны в Бюджетном кодексе РФ.

Следует обратить внимание на то, что расписан запланированный, а не

фактический профицит. Соответственно при

превышении доходов над расходами сверх запланированных сумм избыток

средств расходуется в соответствии с порядком

расходования финансового резерва, который, помимо выплат по погашению

государственного долга, предусматривает замещение

внешних и внутренних источников финансирования дефицита федерального бюджета. В

этом случае получается логический парадокс: при фактическом превышении запланированной суммы

профицита избыток средств

направляется на погашение дефицита.

Дополнительной проблемой

представляется то, что в настоящий момент финансовый резерв представляет собой

не реальный фонд, в котором в течение года аккумулируются средства из

фиксированных источников (как, например, в нефтяном фонде в Норвегии), а

аналитический показатель в составе остатков средств федерального бюджета,

определяемый расчетным путем. Так, объем финансового резерва по итогам первой

половины 2002 г. в 49,1 млрд. руб. определяется путем вычета из суммы доходов,

учитываемых при формировании финансового резерва, суммы финансирования

расходов, учитываемых при формировании финансового резерва, с корректировкой

на объем привлеченных внутренних и внешних источников. При таком подходе объем

финансового резерва может уменьшаться в ситуации, когда средства финансового

резерва не будут использоваться в направлениях, предусмотренных законодательством

(например, на погашение госдолга). В частности, уменьшение финансового резерва

может происходить из-за низкой собираемости налогов, избыточного финансирования

отдельных статей и др. Кроме того, соответствующий подход делает практически

невозможным оперативный учет и контроль использования средств непосредственно

финансового резерва. Фактически учитывать и контролировать можно только

остатки средств на бюджетных счетах в целом.

Существование финансового резерва в виде

аналитического показателя в составе остатков средств федерального бюджета,

определяемого расчетным путем, принципиально не соответствует самой идее

финансового резерва — экономического стабилизатора.

Более того, в современных условиях, когда за рубеж на нужды погашения и

обслуживания государственного долга уходит ежегодно 5—6% ВВП (это больше его

годового прироста), одного резервирования средств недостаточно.

Еще одна проблема современного российского бюджета заключается в том, что

на федеральном уровне бюджетный дефицит может сокращаться, а на уровне

субъектов Федерации – расти. Такая тенденция наблюдается в 2001-2002 гг.

вследствие повышения доли централизации налоговых доходов и появления

выпадающих доходов у бюджетов субъектов Федерации и местных бюджетов. Это

связано с принятием решения о полном зачислении поступлений от налога на

добавленную стоимость в федеральный бюджет (раньше 15-25% налога направлялось в

территориальные бюджеты), а также из-за снижения ставки налога на прибыль с 35

до 24% [18, С.

15].

Поэтому, несмотря на самостоятельность бюджетов, регулирование бюджетных

дефицитов в Российской Федерации должно строиться на единой концептуальной

основе и решаться при эффективном взаимодействии бюджетов всех уровней.

2.3.

Проблема государственного долга

Государственным долгом являются все

обязательства по возврату средств с процентами, принятые от имени государства

или от имени уполномоченных органов перед кредиторами.

Государственный

долг – это по существу сумма задолженностей государства по размещенным и

непогашенным государственным займам (включая начисленные по ним проценты). И в

зависимости от валюты, в которой размещен займ, государственный долг бывает

внутренним или внешним. Соответственно внешние заимствования привлекаются в

иностранной валюте, а внутренние — в рублях. Поэтому займы, которые

Правительство РФ берет у Центрального банка РФ в иностранной валюте, относятся

в внешнему долгу России.

Следует сказать, что среди болевых проблем современной бюджетной политики

проблема государственного долга занимает особое место. Она является одной из

основных проблем российской экономики, оказывающей непосредственное влияние как

на темпы экономического роста страны в целом, так и на направления финансовой и

бюджетной политики.

Объем государственного долга Российской Федерации в

настоящее время составляет около 45% ВВП, что является высоким показателем,

учитывая зависимость экономики страны от мировой конъюнктуры цен на

энергоносители (табл. 3).

Таблица 3

Динамика и структура государственного долга Российской Федерации (на конец года) в % к ВВП

|

Годы

|

Всего

|

Внутренний долг

|

Внешний долг

|

|

А

|

1

|

2

|

3

|

|

1997

|

49,5

|

29,7

|

19,8

|

|

1998

|

146,4

|

118,6

|

27,8

|

|

1999

|

101,9

|

89,7

|

12,1

|

|

2000

|

61,3

|

53,7

|

7,6

|

|

2001

|

49,1

|

43,2

|

5,9

|

|

2002

|

44,8

|

37,9

|

6,9

|

|

2003

|

39,6

|

33,3

|

Источник:

Годин А. М., Максимова Н. С., Подпорина И. В. Бюджетная система Российской

Федерации – М.: «Дашков и К», 2003, С. 262.

В целом приоритет государственных

внутренних заимствований над внешними в целях рефинансирования государственного долга в сложившихся условиях

представляется оправданным. В 2003 г. государственные заимствования на внутреннем

рынке долговых обязательств могут быть более дешевыми и не повлекут чрезмерных

рисков федерального бюджета по увеличению текущих долговых платежей и объемов

обязательств, в том числе в связи с непредсказуемыми колебаниями курсов

мировых иностранных валют. В целом анализ показывает, что рынок государственного

внутреннего долга фактически способен выполнять функции аккумулирования

источников бюджетного дефицита, стабилизации денежного оборота и инструмента

регулирования ликвидности банковской системы. Вместе с тем, он пока не стал

инструментом поддержки экономического роста и инвестиционной активности.

Расширение объемов государственных внутренних заимствований должно

осуществляться с учетом мер по минимизации финансовых рисков. Это предусматривает

увеличение средних сроков обращения размещаемых долговых инструментов и

сокращения спекулятивной составляющей, расширение спектра применяемых долговых

инструментов и круга инвесторов, а также удержанием процентных ставок на

уровне, близком к показателю инфляции, в целях дальнейшего сокращения доли

расходов на обслуживание государственного внутреннего долга в общих расходах федерального

бюджета и объеме ВВП.

Соотношение расходов на обслуживание государственного долга к доходам

федерального бюджета у Российской Федерации является высоким по сравнению со

странами с сопоставимым уровнем экономического развития.

В федеральном бюджете на 2003 г. расходы на обслуживание

и погашение государственного долга предусмотрены в сумме 784694,5 млн. руб.,

или 6% ВВП, и 38,2% от доходов федерального бюджета на 2003 г. без учета ЕСН

или 34,0% от всей ресурсной базы бюджета (включая привлечение из источников

финансирования дефицита федерального бюджета) [27, С. 246].

В связи с этим ситуация в области государственного

долга будет находить отражение в финансовой и фискальной политике государства в

ближайшем будущем, а также в возможностях страны по привлечению средств на

международном рынке в целях финансирования расходов бюджета, в том числе по

обслуживанию и погашению государственного долга.

Абсолютная величина государственного внешнего долга

Российской Федерации за последние годы стала снижаться, и основная проблема

заключается не в самой величине внешнего долга, а в непомерной тяжести его

обслуживания (уплаты процентов и сумм погашения, которые по оригинальному

графику платежей приходятся на данный календарный год) за счет расходов

федерального бюджета. На 2003 г. приходится существенный рост нагрузки на

федеральный бюджет со стороны выплат по государственному долгу, при этом

сохраняется риск существенного увеличения объема расходов федерального бюджета

в 2003 г. в связи с колебаниями курса евро к доллару США.

Глава

3. Пути решения проблем государственного бюджета

3.1.

Профицит бюджета: доводы за и против

В пользу

существования профицитного бюджета традиционно приводятся следующие доводы.

Во-первых, профицит, частично преобразуемый в финансовый резерв, позволяет снизить зависимость экономики от

внешних факторов (в частности, конъюнктуры мировых цен на энергоносители). В этом смысле профицит (финансовый

резерв) может быть использован как экономический

стабилизатор. В менее успешные годы могут быть использованы средства,

накопленные в более успешные годы. С точки зрения сторонников этой идеи

профицит может быть полезен для экономики, сильно зависящей от внешней конъюнктуры.

Во-вторых, профицитный бюджет позволяет осуществлять гибкую политику выплат по внешнему долгу.

В-третьих, профицит может рассматриваться как способ мягкого регулирования денежного предложения путем изъятия денежной массы из экономики с целью

укрепления национальной валюты и подавления инфляции.

В этой связи следует, что теперь ситуация в российской экономике такова,

что внешние факторы для поддержания экономического роста не имеют столь

важного значения как это было 2—3 года назад. С этой точки зрения экономическая

политика должна быть направлена на снижение налогового бремени, а не на

подавление деловой активности экономических агентов при формировании избыточных

доходов бюджета (профицита). Опыт зарубежных стран показывает, что при

отсутствии развитого предпринимательского сектора эффективное развитие

экономики невозможно. В частности, в США бюджет был дефицитен, за редким

исключением, на протяжении многих лет. При этом целью экономической политики

является стимулирование деловой активности экономических агентов, а основным инструментом бюджетной политики — поддержка

приоритетных направлений развития. Жесткая бюджетная политика, ориентированная на превышение доходов над расходами

(фактическое изъятие денег из экономики) с образованием профицита, не

соответствует этим целям.

Для того чтобы говорить о необходимости образования профицита

(долгосрочного, или в отдельные годы) с точки зрения оптимизации обслуживания

долга, необходимо иметь долгосрочные расчеты, которые отсутствуют. Профицит в

том виде, в котором он существует, является достаточно искусственным

образованием. Связано это с тем, что при расчете

параметров бюджета Правительство РФ оперирует с достаточно

нереалистичными показателями. В частности, проект федерального закона «О

федеральном бюджете на 2003 год» был рассчитан исходя из цен на нефть 21,5

долл. за баррель. По оценкам ФБК, этот параметр является заниженным — нет

никаких оснований считать, что средние цены за год опустятся ниже 25 долл. за

баррель [9, С.

259].

3.2. Рационализация финансирования бюджетного дефицита и

управление государственным долгом

Среди болевых проблем современной бюджетной политики проблема

государственного долга занимает особое место. Важнейшим условием наведения

порядка в бюджетной сфере являются рационализация финансирования бюджетного

дефицита и управление государственным долгом.

Мерами регулирования государственного долга являются контроль за его

размером, установление предельных величин задолженности, рационализация его

состава, структуры, форм и методов обслуживания и др. Это предполагает

создание единой системы мониторинга и управления государственным долгом,

включая внешние займы субъектов Федерации и органов местного самоуправления, формирование

программы погашения и обслуживания государственного долга. Программа должна

содержать нормативы, при нарушении которых принятие новых долговых

обязательств автоматически приостанавливается. Одновременно должен быть

обеспечен мониторинг внешней задолженности банков и предприятий.

Государственный долг

разнороден, составляющие ей элементы нуждаются в специфических механизмах

регулирования с использованием различных финансовых инструментов. Многие

составляющие имеют высокую степень неопределенности и нуждаются в специальном

анализе для выбора наиболее эффективных методов решения.

Стратегическая программа уменьшения чрезмерного государственного долга

должна быть согласована с методами управления государственным бюджетом в целом,

размерами его дефицита и регулированием общей экономической ситуации в

стране.

На первый план выходят следующие методы регулирования государственного

долга:

сбалансирование налоговых и неналоговых доходов бюджета и эмиссионной

деятельности с размерами государственного долга, его динамикой, имея в виду

стабилизацию и возможность уменьшения государственного долга, прежде всего

внешнего; определение и использование стабилизационных инструментов с целью

управления динамикой долга;

уменьшение внутреннего и внешнего долга;

возможности рефинансирования задолженности государства;

меры по реструктуризации государственного долга и аннулированию ее

кредиторами;

уменьшение расходов по обслуживанию государственного долга с учетом

инфляционного обесценения основной суммы долга и затрат на его обслуживание;

сокращение государственных расходов;

источники валюты для погашения и обслуживания внешней задолженности;

контроль за заимствованиями на региональном уровне;

контроль за заимствованиями субъектов хозяйствования.

Сегодня существует необходимость продолжения переговорного процесса по

реструктуризации внешнего долга. Надо не только стремиться к избавлению от

внешнего долга, но главное – уметь эффективно его использовать на благо

отечественной экономики. Для этого нужны глобальные и эффективные

инвестиционные проекты и надежная кредитно-банковская система.

Россия может выйти из

долговой ямы за счет собственных средств. Однако нужно грамотно оценивать

масштабы и возможности реструктуризации долга, целесообразности

рефинансирования внешнего долга за счет новых займов, возможности и условия

привлечения внутренних займов и другие вопросы.

Расходы по обслуживанию государственного долга в проекте федерального

бюджета на 2003 г. предусмотрены в размере 277,5 млрд. руб., или 2,1 % к ВВП.

Причем при значительном объеме погашения государственного внешнего долга

планируется превышение привлечения средств на внутреннем рынке по сравнению с

объемами погашения государственных внутренних обязательств на 95,2 млрд. руб. [10, С. 20].

Программа государственных внутренних заимствований на 2003 г. формировалась в

условиях устойчивости уровня доходности по государственным облигациям.

Стабилизация рынка, а также инвестирование части средств Пенсионного фонда

России в государственные ценные бумаги должны дать определенный импульс

развитию средне- и долгосрочного сегментов рынка государственных ценных бумаг.

Таким образом, Правительство РФ обладает реальной возможностью размещать

на внутреннем финансовом рынке значительные объемы государственных ценных бумаг

с различными сроками обращения с доходностью незначительно превышающей уровень

инфляции. Однако общий прирост внутреннего государственного долга в 2003 г.

составит 49,7 млрд. руб. при размере внутреннего заимствования в 96,1 млрд.

руб. Из общей эмиссии ценных бумаг на свободном рынке предполагается привлечь

только 20,8 млрд. руб., остальная часть будет размещаться среди государственных

органов, и основными держателями государственных ценных бумаг будут Центробанк,

Сбербанк и Пенсионный фонд. В этой ситуации особенно важно грамотное поведение

государства на внутреннем фондовом рынке, чтобы не повторилась прошлая

ситуация, когда государство искусственно перекачивало имеющиеся в его

распоряжении бюджетные ресурсы в сферу спекулятивных финансовых операций. Это

оказало самое негативное воздействие на положение дел в реальном секторе

экономики в силу оттока финансовых средств из сферы производства и лишение ее

не только кредитных ресурсов, но и собственных оборотных средств.

Политика развития и регулирования рынка государственных ценных бумаг

должна иметь гораздо более широкие цели, чем финансирование бюджетного

дефицита, осуществляться в рамках более общей задачи формирования и развития

единого общероссийского финансового рынка для обеспечения аккумулирования и

перераспределения денежных ресурсов в рыночной экономике.

Заключение

Таким образом, государственный бюджет – это денежные отношения,

возникающие у государства с юридическими и физическими лицами по поводу

перераспределения национального дохода в связи с образованием и использованием

бюджетного фонда, предназначенного для финансирования народного хозяйства,

социально-культурных мероприятий, нужд обороны и государственного управления.

Государственный бюджет представляет собой финансовый план государства (роспись

доходов и расходов) на текущий финансовый год. Благодаря бюджету государство

имеет возможность сосредоточить финансовые ресурсы на решающих участках

экономического и социального развития.

Государственный бюджет выполняет следующие основные функции:

перераспределение национального дохода;

государственное регулирование и стимулирование экономики;

финансовое обеспечение социальной политики;

контроль за образованием и использованием централизованного фонда

денежных средств.

Бюджетная система представляет одно из ведущих звеньев государственного

управления экономикой. С помощью бюджетов, так же как и посредством связанных с

ними налогообложения и налоговых льгот, субсидий и субвенций, государственных

инвестиций, процентных ставок, государство оказывает регулирующее воздействие

на товаропроизводителей, а через них и на рынок товаров и услуг, капитала,

рабочей силы. Собственно, бюджет и рыночные регуляторы — это две стороны одной

медали. Так, например, посредством налогов можно увеличить поступления денежных

средств в бюджет. И тем самым иметь возможность увеличить государственные

заказы, государственные капиталовложения, социальные расходы из бюджета и

повлиять тем самым на структуру производства, направления его развития,

эффективность. Таким образом, государственный бюджет представляет естественное

звено системы государственного регулирования в рыночной экономике.

В процессе принятия и исполнения бюджета большое значение приобретает

сбалансированность доходов и расходов. Если доходы превышают расходы, то возникает

профицит, и наоборот, если расходы превышают доходы, имеет место дефицит.

На протяжении трех последних лет федеральный бюджет Российской Федерации

является профицитным

Правительство РФ, реализуя профицитную политику

(прежде всего за счет ограничения государственных вложений в собственную

экономику), конечная цель которой – выплаты по государственному долгу,

объективно обеспечивает российскими финансовыми ресурсами развитие не

собственной экономики, а экономики стран-кредиторов. Такая бюджетная политика

ведет к дальнейшему разбалансированию не только бюджетной системы, но и всех

государственных финансов в целом.

Основной стратегической задачей бюджетной политики России должно быть не

сокращение внутренних бюджетных расходов, что предусматривается долгосрочной

правительственной политикой, а их наращивание до параметров, соответствующих

потребностям современной высокотехнологичной рыночной экономики и высокому

уровню социальных расходов, достигнутому развитыми странами.

Таким образом, целевые ориентировки бюджета – 2003, если посмотреть на

них с позиции стимулирования экономического роста, столь необходимого

современной России, становятся весьма уязвимыми. Целевым критерием бюджетной

политики должен стать рост объемов производства. Основа этого роста – структурные

изменения в пропорциях накопления и потребления в ВВП, повышение реальных

доходов населения, а не просто финансовая стабилизация в отрыве от процессов,

происходящих в реальном секторе.

Это означает, что финансовая политика государства должна быть подчинена

увеличению совокупного общественного спроса, защите позиций России на

внутреннем и мировом рынках, формированию единой системы управления

государственным долгом. В области проведения бюджетной политики необходимо

достижение долгосрочного равновесия между обязательствами властей в

социально-экономической сфере и возможностями их обеспечения за счет текущей и

будущей мобилизации финансовых ресурсов общества. Именно решение этой задачи

должно стать основой базовых параметров федерального бюджета на среднесрочную и

долгосрочную перспективы.

Особое место среди проблем современной бюджетной политики занимает

проблема государственного долга. Важнейшим условием наведения порядка в

бюджетной сфере являются рационализация финансирования бюджетного дефицита и

управление государственным долгом. Стратегическая программа уменьшения

чрезмерного государственного долга должна быть согласована с методами

управления государственным бюджетом в целом, размерами его дефицита и

регулированием общей экономической ситуации в стране

Бюджетная система — один из основных механизмов обеспечения базовых

экономических интересов страны. Поэтому государственная политика в области

развития бюджетной системы в России в органическом сочетании и в соответствии с

современной мировой практикой, должна быть построена на эффективном сочетании

рыночного регулирования с организующим воздействием государства на динамику

рыночных процессов. Этот принцип является одной из основ стратегии ускорения

экономического роста России.

Библиография:

1. Бюджетный кодекс Российской Федерации. – М.: Издательство ЭКМОС, 2002.

2.

Закон РСФСР «Об основах бюджетного устройства и бюджетного процесса в РСФСР» от

10.10.91 г № 1734-1.

3. Бюджетная классификация. Указания по применению. М., 2001

4. Бюджетная система России / Под ред. Поляка Г. Б. – М.: ЮНИТИ-ДАНА,

1999.

5. Бюджетная система Российской Федерации / Под ред. Романовского М. В.,

Врублевской О. В. – М.: Юрайт, 2001.

6. Бюджет страны – суть и содержание государственной политики (с

расширенного заседания коллегии Минфина РФ) // Финансы, 2001, № 5.

7. Бюджетно-финансовая политика: итоги и задачи // Финансы, 2002, № 3.

8. Воронин Ю. Приоритеты бюджетной

политики // Экономист, 2002, №6.

9. Годин А. М., Максимова Н. С., Подпорина И. В. Бюджетная система

Российской Федерации. – М.: ИТК «Дашков и Ко», 2003.

10. Горегляд В.

Взаимоотношения бюджета и финансового сектора экономики // Экономист, 2002, №

11.

11. Горегляд В. Старая концепция нового бюджета

// Вопросы экономики, 2002, №10.

12. Дадашев А. З., Черник Д. Г. Финансовая система России – М.: ИНФРА-М,

1997.

13. Динамика доходов и расходов федерального бюджета России за 2001 –

2003 гг. // Экономист, 2002, № 11.

14. Курс экономики / Под ред. Райзберга Б. А. – М.: ИНФРА-М, 2001.

15. Лушин С. Актуальные проблемы бюджета // Экономист, 2002, № 7.

16. Мысляева И. Н. Государственные и муниципальные финансы. – М.:

ИНФРА-М, 2003.

17. Основы теории финансов / Под ред. Дробозиной Л. А. – М.: Банки и

Биржи: ЮНИТИ, 1995

18. Силуанов А. Г. Федеральный бюджет и экономическая политика в 2002 г.

// Финансы, 2001, № 9.

20. Финансы, денежное обращение и кредит / Под ред. Сенчагова В. К.,

Архипова А. И. – М.: «Проспект», 1999.

21. Финансы. Денежное обращение. Кредит / Под ред. Поляка Г. Б. – М.:

ЮНИТИ, 2001.

22. Финансы, деньги, кредит / Под ред. Соколовой О. В. – М.: Юристъ,

2000.

23. Финансы и кредит / Под ред. А. Ю. Казака. – Екатеринбург, 1994.

24. Финансы / Под ред. Дробозиной Л. А. – М.: ЮНИТИ, 2000.

25. Финансы / Под ред. Ковалева В. В. – М.: «Проспект», 2001.

26. Финансы / Под ред. Родионовой В. М. – М.: «Финансы и статистика»,

1995.

27. Финансы / Под ред. Романовского М. В., Врублевской О. В., Сабанти Б.

М. – М.: Юрайт, 2002.

Приложение

1

Роль

бюджета в перераспределении валового национального продукта