Планирование себестоимости продукции

Планирование

себестоимости продукции (работ, услуг) по статьям калькуляции

Содержание

Введение 2

1. Методика

планирования себестоимости 3

1.1. Состав

и содержание калькуляционных статей расходов 3

1.2.

Методика расчета затрат по статьям калькуляции 7

2.

Информационная база для планирования себестоимости продукции 14

2.1.

Технико-экономические нормы и нормативы, используемые для планирования

себестоимости 14

2.2.

Плановые объемы работ по производству продукции и потребность в основных видах

производственных ресурсов 21

3.

Планирование себестоимости продукции 28

3.1. Расчет

сметы затрат по планово-учетным подразделениям 28

3.2.

Обоснование себестоимости продукции 33

Заключение 33

Список

использованной литературы 33

Введение

Разработка плана

производства и продажи продукции является в рыночных условиях ведущей задачей

комплексного планирования социально-экономического развития предприятия. План

производства определяет генеральное направление перспективного роста всех

подразделений фирм и организаций, основной профиль плановой, организационной и

управленческой деятельности предприятия, а также главные цели и задачи

текущего планирования, организации и управления производством и т.п.

Планирование производства продукции, товаров и услуг должно удовлетворять на

всех действующих предприятиях конкретные потребности покупателей, заказчиков

или потребителей и быть тесно связанным с разработкой общей стратегии развития

фирмы, проведением маркетинговых исследований, проектированием конкурентоспособной

продукции, организацией ее производства и реализации, а также с выполнением

других функций и видов внутрихозяйственной деятельности.

Одним из основных

моментов разработки плана производства продукции выступает планирование ее

себестоимости.

Целью написания данной

работы является изучение методики планирования себестоимости: состава,

содержания калькуляционных статей расходов, методики расчета затрат по статьям

калькуляции, рассмотрение информационной базы для планирования себестоимости продукции,

а также практическая реализация изученного в реальном планировании

себестоимости продукции.

В качестве объекта

исследования выбрано муниципальное предприятие Краснодарский хлебозавод № 6.

При исследовании темы

были использованы труды таких авторов, как Акофф Р. Л., Алексеева М. М., Бухалков М. И., Ворст И.,

Ревентлоу П., Грейсон Д. К., Ковалевский А. М., Лебединский Н. П., Румянцева

З.П., Саломатина Н.А., Соколов В. В., Мосин В. Н., Уткин Э. А., Волков О. И.

1. Методика планирования себестоимости

Себестоимость продукции

является важным планово-экономическим показателем предприятия, обобщающим его

издержки на производство и реализацию продукции, выполнение работ или услуг.

Она представляет собой суммарную стоимостную оценку используемых в процессе

изготовления и сбыта товаров природных, производственных, трудовых, финансовых

и других ресурсов.

В общем виде плановую

себестоимость продукции можно выразить суммой следующих затрат, сгруппированных

по их экономическому содержанию:

СП = МЗ

+ ЗО + ОС + АО + ПР;

где СП –

себестоимость продукции, руб.;

МЗ –

материальные затраты;

ЗО – затраты

на оплату труда;

ОС –

отчисления на социальные нужды;

АО –

амортизация основных фондов;

ПР – прочие

затраты.

В соответствии с

действующим Положением о составе затрат по производству и реализации продукции,

работ и услуг в планируемую себестоимость выпускаемой продукции (смету затрат)

включаются следующие виды расходов.

В материальных затратах

отражается стоимость приобретаемых со стороны сырья и материалов, топлива и

энергии всех видов, покупных комплектующих изделий и полуфабрикатов, тары и

упаковки, транспортных работ по обслуживанию производства, потерь от недостачи

поступивших материальных ресурсов в пределах норм естественной убыли и др. Из

затрат на материальные ресурсы, включаемых в себестоимость продукции,

исключается стоимость возвратных отходов, тары и упаковки, остатков сырья,

материалов, теплоносителей и др.

В затраты на оплату труда

входят выплаты заработной платы и премии рабочим и служащим за фактически

выполненную работу, исчисленные исходя из сдельных расценок, тарифных ставок и

должностных окладов, а также надбавки и доплаты за работу в ночное время,

совмещение профессий, расширение зон обслуживания, профессиональное

мастерство, высокие достижения в труде, оплата отпусков, стоимость выдаваемой

работникам продукции в порядке натуральной оплаты и т.п. Не включаются в

себестоимость выплаты работникам за счет средств специального назначения и целевых

поступлений, надбавки к пенсиям, дивиденды по акциям и т.п.

В затраты на социальные

нужды включаются обязательные отчисления по установленным законодательством

нормам (процентам) органам государственного социального страхования,

пенсионного фонда, государственного (муниципального) фонда занятости и медицинского

страхования от общих затрат на оплату труда работников предприятия.

В расходах на амортизацию

основных фондов отражается сумма отчислений на полное восстановление

производственных фондов, исчисленная исходя из их балансовой стоимости и

действующих норм, включая и ускоренную амортизацию их активной части. Предприятия

и фирмы, осуществляющие деятельность на условиях аренды, включают величину

амортизационных отчислений на полное восстановление основных фондов как по

собственным, так и по арендованным средствам производства.

В состав прочих затрат

входят налоги, сборы, отчисления в специальные внебюджетные фонды и платежи за

предельно допустимые выбросы (сбросы) загрязняющих веществ. К прочим относятся

и выплаты по обязательному страхованию имущества предприятия и отдельных

категорий работников, вознаграждения за изобретения и рационализаторские

предложения, платежи по кредитам в пределах ставок Центрального банка России. В

их состав также включаются оплаты работ по сертификации продукции, затраты на

командировки по установленным нормам, подъемные, плата сторонним организациям

за пожарную и сторожевую охрану, за подготовку и повышение квалификации кадров,

затраты на организованный набор работников, на гарантированный ремонт и

обслуживание выпускаемой продукции, оплата услуг связи, вычислительных

центров, банков, плата за аренду, износ по нематериальным активам и другие

затраты.

При планировании

себестоимости выпускаемой продукции, выполняемых работ и услуг все издержки,

связанные с их производством и реализацией, группируются по отдельным статьям

затрат. Перечень затрат, их состав и методы распределения по видам продукции,

работ и услуг устанавливаются действующими отраслевыми методическими

рекомендациями с учетом характера и структуры производства.

В теории и практике

планирования производства общепринятой является группировка всех затрат по

двум основным признакам: экономическим элементам и калькуляционным статьям.

Группирование затрат по экономическим элементам предусматривает их объединение

по признакам однородности независимо от того, где и на что они произведены.

Такая группировка применяется при планировании сметы затрат на производство.

Однако в экономических элементах невозможно планировать себестоимость единицы

продукции. Для этой цели необходима группировка затрат по производственному

назначению и месту возникновения, т.е. по калькуляционным статьям.

При планировании

себестоимости продукции принято классифицировать калькуляционные статьи затрат

по следующим признакам:

ü по способу отнесения на себестоимость

единицы продукции – прямые и косвенные;

ü по характеру зависимости от объема

производства – переменные и постоянные;

ü по составу (степени однородности} –

простые (элементные) и комплексные;

ü по степени участия в производственном

процессе – основные (технологические) и накладные.

Прямые затраты,

представляющие собой отдельные калькуляционные статьи, относятся на

себестоимость продукции на основании первичных документов. Косвенные расходы, в

состав которых входят общепроизводственные и общехозяйственные затраты,

учитываются сначала по местам возникновения, а в конце месяца распределяются по

видам продукции, отражаясь в себестоимости отдельными статьями. Они включаются

в себестоимость конкретных видов продукции, работ и услуг пропорционально

какой-либо базе распределения, например заработной плате основных

производственных рабочих или другим прямым затратам.

Кроме рассмотренных

признаков классификации краткосрочных затрат, следует также различать издержки

производства в мгновенном и долгосрочном периоде. В мгновенном периоде все

издержки являются постоянными, в длительном – переменными. В рамках

долгосрочного периода менеджеры могут расширить производство, изменяя

количество постоянных факторов наряду с переменными. В любой момент времени

размеры фирмы и объемы производства имеют определенную величину. В пределах

этих размеров предприятий издержки фирм изменяются аналогично, как и в

краткосрочном периоде. В течение длительного периода времени производители

имеют возможность контролировать объем выпуска и издержки, изменяя не только

интенсивность производственной деятельности на предприятии, но и его размеры и

количество подразделений.

В процессе планирования

издержек производства необходимо в полной мере учитывать механизм их

взаимодействия в различные периоды времени. Это позволит нашим

экономистам-менеджерам планировать производственную деятельность каждого

предприятия как в краткосрочном, так и в долгосрочном периоде с минимальными

издержками.

Себестоимость продукции

выражает в денежной форме индивидуальные издержки предприятия на производство и

реализацию единицы или объема продукции в действующих экономических условиях. В

себестоимости возмещаются затраты производственных ресурсов, израсходованных

на изготовление продукции в конкретных условиях того или иного предприятия, в

текущих рыночных ценах. На отечественных предприятиях принято различать

производственную, отраслевую, коммерческую, цеховую и технологическую

себестоимость изделия, а также готовой продукции и другие ее виды. Все они

отличаются друг от друга не только составом затрат, но и методами планирования

как отдельных издержек, так и общей себестоимости.

Расчет издержек на

производство отдельных видов работ и всей выпускаемой продукции называется

калькулированием или калькуляцией себестоимости. Во внутрифирменном

планировании применяются три метода калькуляции или расчета себестоимости:

ü нормативный – на основе действующих в

данный период времени прогрессивных нормативов и норм расхода экономических ресурсов

на единицу продукции и других рыночных показателей;

ü плановый – на основании разработанных

на определенный период (год, квартал, месяц) плановых показателей прямых

затрат и комплексных смет расходов;

ü отчетный – на основе фактических

(бухгалтерских) затрат на производство продукции в отчетный период.

Плановые калькуляции

обычно составляются на все виды продукции, предусмотренные в годовом плане

производства и реализации предприятия. Рассмотрим более подробно нормативный

метод расчета затрат на производство товаров и услуг в условиях рыночных

отношений.

В современном

производстве плановая калькуляция себестоимости единицы продукции содержит

следующие типовые статьи затрат:

1.

Сырье и

материалы.

2.

Возвратные отходы

(вычитаются).

3.

Покупные

комплектующие изделия, полуфабрикаты и услуги кооперированных предприятий.

4.

Топливо и энергия

на технологические цели.

5.

Итого

материальных затрат.

6.

Основная

заработная плата производственных рабочих.

7.

Дополнительная

заработная плата производственных рабочих.

8.

Отчисления на

социальные нужды.

9.

Расходы на

подготовку и освоение производства новых изделий.

10.

Изготовление

инструмента и приспособлений целевого назначения.

11.

Расходы на

содержание и эксплуатацию оборудования.

12.

Цеховые расходы.

13.

Потери от брака.

14.

Прочие

производственные расходы.

15.

Цеховая

себестоимость.

16.

Общехозяйственные

расходы.

17.

Производственная

себестоимость.

18.

Внепроизводственные

расходы.

19.

Коммерческая

себестоимость.

Разработка плановых калькуляций

себестоимости отдельных видов продукции предполагает использование

прогрессивных нормативов расхода таких производственных ресурсов, как сырье и

материалы, топливо и энергия на технологические цели, трудовые затраты и

тарифные ставки и др. В частности, необходимы также нормативы косвенных

общецеховых или общепроизводственных, общезаводских или общехозяйственных,

внепроизводственных или коммерческих и других расходов, например, на

содержание технологического оборудования, оплату административно-управленческого

персонала и т.д.

Полная (плановая)

себестоимость единицы продукции определяется суммированием прямых и косвенных

затрат по формуле:

где Си – себестоимость

изделия, руб./шт.;

М - прямые затраты на

материалы и комплектующие, руб.;

Зо - основная заработная

плата, руб.;

К1 - косвенные

общепроизводственные затраты на содержание оборудования и цеховые расходы, %;

К2 -

общезаводские (общехозяйственные) расходы, %;

a – процент дополнительной оплаты и

премий рабочим;

Зд – дополнительная заработная

плата, руб.;

b – процент отчислений на социальные

нужды;

Кз – внепроизводственные

расходы, %.

На основе плановых

калькуляций отдельных изделий разрабатывается план себестоимости выпускаемой

продукции. В общем виде себестоимость готовой продукции предприятия можно

определить по формуле:

где Nr – годовой объем

производства продукции;

n – количество видов

(номенклатура) выпускаемой продукции.

При разработке плана

себестоимости продукции целесообразно выявить резервы снижения издержек

производства за счет технических, организационных и других факторов.

Планирование снижения себестоимости продукции может производиться с помощью

уточненных и укрупненных способов расчета. Уточненные расчеты основываются на

сравнении показателей плановой и базовой себестоимости единицы продукции. В

этом случае общая годовая экономия может быть найдена как разность отчетных и

новых плановых значений себестоимости по всей номенклатуре выпуска продукции по

формуле:

где С1 –

базовая себестоимость единицы продукции;

С2 – планируемая

себестоимость единицы продукции.

Планирование снижения

себестоимости продукции на основе укрупненных расчетов, как правило,

предполагает предварительное обоснование процента сокращения отдельных затрат

за счет соответствующих факторов.

В процессе планирования

себестоимости продукции нормативным методом точность расчетов во многом

определяется выбранными способами распределения комплексных расходов на единицу

произведенных товаров или услуг.

В ходе планирования

себестоимости составляющие ее затраты включаются в тот период, к которому они

относятся, независимо от времени оплаты. Непроизводственные затраты отражаются

в том отчетном месяце, когда они выявлены. Затраты в иностранной валюте

пересчитываются по действующему курсу Центрального банка РФ на дату совершения

операций.

В теории и практике

внутрифирменного планирования косвенные расходы распределяются в основном

пропорционально тарифной оплате труда производственных рабочих. Однако при

широкой и разнообразной по качеству и количеству номенклатуре выпускаемых товаров

такой способ не обеспечивает требуемой в условиях рынка точности планирования

себестоимости продукции. Поэтому при ограниченных рыночных ресурсах более

обоснованным и приемлемым способом перенесения комплексных затрат на выпускаемую

продукцию. Сущность данного способа состоит в том, что общая величина косвенных

расходов, связанных с работой оборудования, устанавливается в расчете на 1 ч

или 1 мин его работы, с помощью которых затем определяются в денежном измерении

и соответствующие затраты на одно изделие.

В американских фирмах

промышленного назначения при планировании издержек обычно затраты делятся на

две основные категории в соответствии с функциональными видами деятельности:

производственные и непроизводственные. В свою очередь производственные

затраты подразделяются на три категории: прямые затраты на материальные

ресурсы, прямые затраты на рабочую силу и фирменные (корпоративные) накладные

расходы. К. прямым материальным издержкам относятся все затраты на те

материалы, которые входят в состав конечного продукта; к прямым трудовым

издержкам - заработная плата производственных рабочих, непосредственно вовлеченных

в процесс изготовления продукта. В состав общефирменных накладных расходов

входят затраты на вспомогательные (расходные) материалы, зарплата

управленческого и обслуживающего персонала, амортизационные расходы, арендная

плата, налоговые отчисления, страховые взносы, дополнительные выплаты по

заработной плате, оплата простоев и т.п. Общефирменные накладные расходы

называются на американских компаниях, как и на наших предприятиях,

общехозяйственными накладными расходами или косвенными издержками на

производство продукции.

Стоимость прямых

материальных и трудовых затрат образует основную себестоимость. Прямые затраты

труда вместе с производственными накладными расходами называются

конверсионными затратами или расходами на переработку. Этот термин отражает в

зарубежной планово-экономической науке тот факт, что учет этих затрат

позволяет переносить стоимость сырья и материалов на готовое изделие. Вместе с

тем следует иметь в виду, что во внутрифирменной деятельности многие виды

затрат частично взаимоперекрываются в пределах своих экономических категорий.

Основным методом

определения различных издержек на производство продукции в зарубежной

корпоративной деятельности служит нормативный. Нормативные затраты являются в

передовых американских компаниях тем мерилом, с которым сравниваются

действительные затраты экономических ресурсов. Поэтому все нормативные расходы

отражают там оптимальные методы и условия выполнения работы и служат основой

планирования издержек производства на единицу продукции. В общем виде издержки

производства представляют собой сумму нормативных затрат материалов, труда и

накладных расходов. Нормативные издержки можно рассчитать по формуле:

где И – нормативные

издержки производства на единицу продукции;

МЗ – нормативные

материальные затраты;

ТЗ – нормативные трудовые

затраты;

HP – нормативные

накладные расходы.

Нормативные накладные

расходы выражаются в процентах от нормативных прямых трудовых затрат.

Нормативные трудовые затраты используются для планирования затрат рабочей

силы, величина которых рассчитывается по формуле:

где PC – планируемые

затраты рабочей силы;

Чс – часовые ставки оплаты

труда (без премий).

Во внутрифирменном

планировании, как правило, возникает необходимость определения полных и

удельных издержек. В этих целях все издержки принято подразделять на постоянные

и переменные. Полная себестоимость включает суммарные издержки на выпуск всего

объема продукции, удельная себестоимость – на производство единицы товаров и

услуг. Удельная себестоимость – это средняя величина затрат, которая

определяется делением полных затрат на количество общих единиц продукции,

составляющих годовой план производства. Аналитически зависимость между полной

и удельной себестоимостью и их составляющими - постоянными и переменными

затратами выражается формулами:

полная себестоимость:

удельная себестоимость:

где S – постоянные

затраты;

V – переменные затраты;

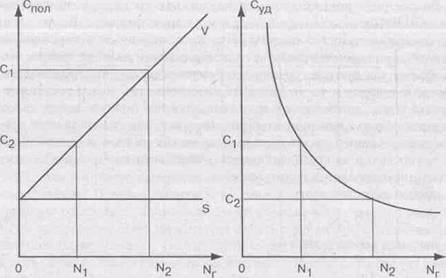

Nr – годовой объем выпуска.

Как видно из формул

полная себестоимость – это сумма постоянных и переменных затрат на выпуск

годового объема продукции, удельная – сумма этих же затрат на единицу. Здесь

важно иметь в виду, что удельная себестоимость уменьшается с увеличением

объема производства, поскольку величина постоянных затрат, остающихся

неизменными при выполнении ряда хозяйственных операций, распределяется на все

большее число единиц произведенной продукции. Графики зависимости полных и

удельных издержек от объема выпуска продукции представлены на рис. 1.

Рис. 1. Полные и удельные

издержки производства

Анализ графических

зависимостей издержек свидетельствует, что с увеличением объема производства

продукции полная себестоимость или общие затраты возрастают. Вместе с тем

удельная себестоимость или средние издержки с ростом количества произведенной

продукции сокращаются. При этом существуют и нерегулируемые виды затрат. В

процессе планирования себестоимости продукции экономисты-менеджеры должны в

полной мере учитывать существующие закономерности изменения издержек по мере

расширения выпуска товаров и услуг и способствовать росту доходов предприятия.

Например, только за счет увеличения годового объема производства товаров с N1 до N2 можно снизить средние издержки на величину DС, равную С1 – С2

и тем самым повысить совокупный доход фирмы на соответствующую плановую

величину: DС = (С1

– С2) * Nr.

2. Информационная база для планирования

себестоимости продукции

При планировании

себестоимости продукции (работ, услуг) могут быть использованы материальные и

трудовые технико-экономические нормы и нормативы.

Материальные нормативы —

это важная составная часть планово-экономической нормативной базы предприятий и

фирм, характеризующая в условиях рынка величину расхода основных производственных

ресурсов на изготовление продукции, выполнение работ и услуг с учетом

действующих законов спроса и предложения. В соответствии со структурой

процесса производства к основным экономическим ресурсам и материальным

нормативам, кроме рассмотренных норм затрат живого труда, относятся нормы

расхода предметов труда и средств производства.

Нормы затрат предметов

труда определяют планируемую величину расхода основных материалов, топлива или

электроэнергии и других затрат овеществленного труда на производство единицы

продукции либо выполнение заданного объема работы. В состав нормы затрат

материальных ресурсов входят обоснованные планово-расчетные величины полезного

расхода сырья и материалов, а также обусловленные применяемой технологией и

организацией производства отходы и потери материала.

В норму расхода основных

ресурсов не включаются отходы и потери материала, вызванные отступлением от

установленной технологии и организации производства, методики планирования

расходов, а также обусловленные браком продукции, испытанием изделий, изготовлением

оснастки, наладкой оборудования и другими работами вспомогательного характера,

не относящимися прямо к изготовлению основной продукции.

Размерность норм расхода

материальных ресурсов во многом зависит от применяемых видов исходного сырья,

выпускаемой продукции, принятой учетно-плановой единицы и должна в каждом

отдельном случае соответствовать конкретным условиям производства. Норма

затрат материалов может быть выражена в килограммах или тоннах на единицу

продукции (кг/шт., т/шт.), электроэнергии в киловаттах (кВт/шт.), воды в

кубометрах (куб.м/шт.) и т.п. Кроме натуральных измерителей, могут быть также

использованы и стоимостные, значения которых определяются расчетными методами

путем умножения норм расхода материала на цену единицы: кг/шт. х руб./кг =

руб./шт.

Важнейшими

планово-экономическими нормами расхода материальных ресурсов на предприятиях

являются показатели затрат сырья, основных материалов, полуфабрикатов и

комплектующих по отдельным видам изделий, вспомогательных материалов для

технологических целей, топлива, электроэнергии, воды, сжатого воздуха и других

энергоресурсов на производственные и хозяйственные нужды и т.д. В рыночных

отношениях при внутрипроизводственном планировании находят применение не только

нормы расхода, но и нормативы использования материальных ресурсов.

Норматив использования

ресурсов определяется значением коэффициентов, характеризующих отношение

полезно расходуемого материала к установленной норме на единицу продукции,

например массы детали к массе заготовки. Норматив или коэффициент использования

материала по своему значению служит важным плановым показателем, определяющим

не только степень использования материалов на данном предприятии (фирме), но и

экономическую эффективность действующей технологии производства и форм его

организации. Чем выше коэффициент и чем он ближе к единице, тем экономичнее

производство, меньше отходов и потерь, ниже трудоемкость и себестоимость

продукции.

При планировании и оценке

степени использования материальных ресурсов могут применяться также расходные

коэффициенты и нормативы выхода продукта (полуфабриката). Расходный коэффициент

— это обратная величина фактического норматива (коэффициента) использования

материалов. Его значение всегда больше единицы и определяется отношением

установленной нормы расхода сырья или материала к полезной (чистой) массе продукта.

Коэффициент выхода продукции выражает соотношение общего объема производства

изделий или выполнения работ и количества фактически израсходованного сырого

материала. Этот показатель позволяет оценивать эффективность использования

материальных ресурсов на предприятии в целом и может быть применен как при

предварительном планировании объемов производства продукции и потребности

материалов, так и для оценки сбалансированности планов производства и

материально-технического обеспечения предприятий и фирм.

Нормативы затрат средств

труда и производства определяют потребность предприятия в рабочих местах,

производственной площади, технологической оснастке, режущем и мерительном

инструменте и других основных фондах на выполнение установленного объема работ

или услуг. Средства труда или основные производственные фонды представляют

собой ресурсы длительного пользования. Нормативы их затрат определяются, как

правило, на годовой объем производства или другие планово-учетные единицы. В

некоторых случаях их величина может устанавливаться в расчете на тысячу или на

единицу продукции. При внутрифирменном планировании более широкое

распространение получили нормативы использования основных средств производства.

К важнейшим нормативам,

характеризующим плановый или фактический уровень использования основных средств

труда и производства, относятся такие показатели, как режим работы

оборудования, коэффициенты сменности и загрузки станков, нормативы фондоотдачи

и рентабельности основных фондов, коэффициенты экстенсивного и интенсивного

использования оборудования, нормы производительности станков и съема продукции

с единицы производственной площади, коэффициенты обновления оборудования и

использования станков по мощности, нормы простоя оборудования в ремонте и

длительности межремонтных циклов и т.д. Все вышеназванные и многие другие

нормативы должны широко применяться при планировании соответствующих

производственно-экономических показателей, связанных с оценкой эффективности

использования средств труда и производства.

В состав материальных

нормативов, используемых в процессе внутрипроизводственного планирования,

входят также нормы текущих, технологических и страховых запасов материалов,

нормативы незавершенного производства, готовой продукции и оборотных средств,

показатели организации производства и качества продукции и др.

Нормативы запасов

материалов определяются в зависимости от величины среднесуточного их расхода и

очередного периода закупок или интервала поступления заказанной партии на

предприятие. При планировании следует различать максимальное, среднее и

минимальное значение нормативов материальных запасов. Планируемые запасы

материалов должны обеспечивать бесперебойный ход производства. Поэтому

требуется, чтобы их максимальная величина периодически восстанавливалась на

расчетном уровне. Минимальный запас должен соответствовать страховому

нормативу. Период между поставками ресурсов или длительность интервалов

устанавливается на основе договорных рыночных отношений предприятия со своими

поставщиками материалов. Его продолжительность измеряется числом календарных

дней между очередными закупками материалов.

Нормативы организации

производства характеризуют оптимальные соотношения между основными элементами

трудовых, технологических и производственных процессов, а также величины

расхода экономических ресурсов в различных единицах измерения и динамику их

движения по всем стадиям обработки и подразделениям предприятия. К основным

календарно-плановым нормативам движения ресурсов по стадиям производства

относятся показатели длительности производственного цикла, размеры партий

запуска-выпуска изделий, нормативы времени опережений по стадиям изготовления

продукции, величина производственных заделов или запасов заготовок, время

наладки и переналадки оборудования и др. Важными нормативами являются

показатели качества, технологичности и экономичности производимой продукции,

выполняемых работ и услуг.

Состав

календарно-плановых нормативов и их назначение на предприятии во многом

определяются типом производства, видом выпускаемой продукции, характером

выполняемых технологических процессов и многими иными факторами, которые

необходимо учитывать не только в ходе внутрипроизводственного планирования, но

и при разработке самих нормативов. В условиях рыночных отношений предприятий

значительно расширяется сфера применения системы научно обоснованных

планово-экономических норм и нормативов.

Среди трудовых нормативов

можно выделить следующие.

Нормы времени — выражают

необходимые или научно обоснованные затраты рабочего времени на изготовление

единицы продукции, выполнение одной работы или услуги в минутах или часах

(мин/шт., ч/шт.).

Нормы выработки —

устанавливают необходимый объем изготовления продукции за соответствующий

плановый период рабочего времени. Величина нормы определяет в натуральных

измерителях (штуках, метрах и других единицах) плановый результат работы за

смену, час или иной отрезок времени.

Нормы обслуживания —

характеризуют количество рабочих мест, размер площади и других производственных

объектов, закрепленных за одним рабочим, группой, бригадой или звеном

персонала.

Нормы численности —

определяют необходимое количество работников соответствующей категории для

выполнения заданного объема работы или обслуживания производственных процессов.

Нормы управляемости —

регламентируют число подчиненных работников у одного руководителя

соответствующего подразделения предприятия.

Нормированные

производственные задания — устанавливают одному работнику или бригаде плановые

объемы и номенклатуру изготовляемой продукции, выполняемых работ или услуг за

данный период рабочего времени (смену, неделю, месяц, квартал). Величина производственных

заданий измеряется в натуральных, трудовых, стоимостных единицах (штуках,

тоннах, нормо-часах, нормо-рублях).

Данные нормы труда, как свидетельствует

современная экономическая наука и практика, не исчерпывают всех характеристик

трудовых, технологических и производственных процессов, регламентация которых

необходима в рыночных отношениях каждому предприятию для определения или

планирования своих затрат и результатов. Поэтому с целью планирования и

рационального использования ресурсов необходимо также выражать нормы труда в

двух объективно существующих формах затрат: рабочего времени и рабочей силы.

Первые устанавливают величину затрат рабочего времени на выполнение единицы

работы одним или несколькими работниками. Вторые определяют величину расхода

физической и нервной энергии человека в единицу рабочего времени или на одно

изделие. К нормам затрат рабочего времени относятся нормативы длительности

трудовых процессов, трудоемкости работ и численности работников.

Норматив длительности

определяет расчетную величину рабочего времени, в течение которого может быть

выполнена единица работы на одном станке или рабочем месте. Эта норма включает

длительность технологического воздействия на предмет труда и величину

объективно существующих перерывов, приходящихся в среднем на одну деталь или

работу. Измеряется она в единицах рабочего времени (минутах, часах и днях). При

работе на одном станке норма длительности соответствует норме штучного

времени.

Норматив трудоемкости

содержит плановую величину затрат живого труда на производство одного изделия,

выполнение единицы работы или услуги, а также одного комплекта различных работ.

Трудоемкость измеряется в человеко-часах, человеко-минутах или нормо-часах и

является, в отличие от нормы длительности, двухмерной величиной. В плановой

деятельности предприятий и фирм необходимо применять нормативы

технологической, производственной и полной трудоемкости продукции.

Технологическая

трудоемкость продукции выражает затраты труда основных рабочих, осуществляющих

технологическое воздействие на предметы труда: получение и производство

заготовок, разработка и изготовление деталей, сборка и монтаж машин и т.п. Технологическая

трудоемкость изделия представляет собой суммарное штучное время в минутах или

часах (мин/шт.).

Производственная

трудоемкость продукции включает затраты труда основных и вспомогательных

рабочих на производство единицы продукции, выполнение работы или услуги.

Полная трудоемкость

продукции характеризует общую величину затрат труда

промышленно-производственного персонала на производство единицы или

определенного объема работ. Она включает совокупные затраты труда основных и

вспомогательных рабочих и специалистов производства, необходимые на

изготовление единицы продукции или выполнение работ, а также услуг.

Основой для планирования

технологической трудоемкости продукции служат нормативы и нормы времени на

одно изделие, а также показатели объема выпуска продукции и работ основного

производства. Трудоемкость работ по обслуживанию и управлению производством

устанавливается по нормам численности вспомогательных рабочих и

административно-управленческого персонала или нормативам соотношения между

различными категориями персонала.

При планировании полной

трудоемкости необходимо выделять прямые и косвенные затраты труда на

производство продукции. Прямые затраты на единицу продукции определенного вида

и качества устанавливаются соответствующими расчетами. Косвенные затраты на

единицу изделия или работы распределяются в процентном отношении к прямым. В

общем виде полная трудоемкость продукции равна сумме затрат труда на процессы

изготовления, обслуживания и управления производством.

Смета затрат представляет

собой сводный план всех расходов предприятия на предстоящий период

производственно-финансовой деятельности. Она определяет общую сумму издержек

производства по видам используемых ресурсов, стадиям производственной

деятельности, уровням управления предприятием и другим направлениям расходов.

В смету включаются затраты основного и вспомогательного производства,

связанные с изготовлением и продажей продукции, товаров и услуг, а также на

содержание административно-управленческого персонала, выполнение различных

работ и услуг, в том числе и не входящих в основную производственную

деятельность предприятия. Планирование видов затрат осуществляется в денежном

выражении на предусмотренные в годовых проектах производственные программы,

цели и задачи, выбранные экономические ресурсы и технологические средства их

выполнения. Все плановые задания и показатели конкретизируются на предприятии

в соответствующих сметах, включающих стоимостную оценку затрат и результатов.

Например, смета расходов составляется как план ожидаемых затрат по различным

видам выполняемых работ и применяемых ресурсов. Смета перспективных доходов

устанавливает планируемые денежные поступления и расходы на предстоящий

период. Смета затрат на производство продукций показывает планируемые уровни

материальных запасов, объемы выпускаемой продукции, стоимость различных видов

ресурсов и т.д. Сводная смета увязывает все затраты и результаты по основным

разделам годового плана социально-экономического развития предприятия.

В процессе разработки

сметы затрат на производство в отечественной экономической науке и практике

широко применяются три основных метода:

ü сметный метод – на основе расчета

затрат в масштабах всего предприятия по данным всех других разделов плана;

ü сводный метод – путем суммирования

смет производства отдельных цехов, за исключением внутренних оборотов между

ними;

ü калькуляционный метод – на основе

плановых расчетов по всей номенклатуре продукции, работ и услуг с разложением

комплексных статей на простые элементы затрат.

Сметный метод является

наиболее распространенным на российских промышленных предприятиях. Его

применение обеспечивает тесную взаимоувязку и приведение в единую систему

расчетов комплексного плана. При этом методе все затраты на производство по

отдельным элементам сметы находятся по данным соответствующих разделов годового

плана. Порядок определения сметных затрат обычно следующий.

1. Затраты на основные

материалы, полуфабрикаты и комплектующие устанавливаются на основе плана

годовой потребности материальных ресурсов. В смету включаются лишь те затраты,

которые в течение планового периода будут израсходованы и подлежат списанию на

производство продукции. Иными словами, потребность в материалах принимается без

учета изменения остатков складских запасов. В стоимость материалов включаются

суммарные затраты не только на изготовление основной продукции, но и на

выполнение других работ и услуг в соответствии с планом их реализации на рынке,

а также на реконструкцию и расширение различных подразделений предприятия и

выпуска готовой продукции, но с вычетом стоимости возвратных материальных

отходов.

2. Затраты на

вспомогательные материалы также принимаются на основании годовых планов их

потребности. В состав этих затрат принято включать стоимость расходуемых в

плановом периоде покупных инструментов и малоценного хозяйственного инвентаря.

3. Стоимость топлива в

смете затрат планируется безотносительно к его использованию в технологических

процессах или в хозяйственно-бытовых службах. Общие затраты устанавливаются

без учета изменения остатков энергетических ресурсов.

4. Стоимость энергии

включается в смету затрат отдельным элементом только в том случае, если

предприятие покупает ее у внешних поставщиков. В состав этих затрат входят все

виды расходуемой энергии: электрическая (силовая, осветительная), сжатый

воздух, вода, пар, газ и др. Если какой-то вид энергии вырабатывается на самом

предприятии, то данные затраты относятся на соответствующие элементы сметы

затрат (материалы, заработная плата и т.д.).

5. Основная и

дополнительная заработная плата всех категорий персонала определяется по

действующим тарифным ставкам и окладам с учетом сложности и трудоемкости

выполняемых работ, численности и квалификации работников. Сюда же включается и

фонд заработной платы несписочного состава работающих, который обычно относится

на счет основного производства.

На общий фонд заработной

платы промышленно-производственного персонала планируются начисления на

социальные нужды по действующим в плановый период ставкам.

6. Амортизационные

отчисления предназначены для возмещения износа технологического оборудования,

промышленных зданий, производственных сооружений и других основных фондов за

счет себестоимости выпускаемой продукции. Общий размер амортизационных

отчислений зависит от существующих норм амортизации, срока службы оборудования

и первоначальной стоимости основных производственных фондов.

7. Прочие денежные

расходы включают затраты, не предусмотренные в предыдущих статьях сметы

производства. По каждой из статей прочих расходов необходимо обосновать

величину соответствующих затрат по существующим нормам или опытным данным.

Разработанная смета

затрат на производство должна также соответствовать запланированному объему

реализации товаров и услуг. При необходимости допускается корректировка

планируемых расходов с учетом изменения норматива складских запасов готовой

продукции, незавершенного производства, материальных запасов, затрат будущих

периодов и т.п.

Сводный метод составления

сметы затрат на производство предусматривает предварительную разработку и свод

в единую систему общих затрат по цехам основного и обслуживающего производства.

В цеховую смету затрат включаются две группы расходов:

ü прямые издержки данного цеха на

материальные ресурсы и комплектующие детали, основная и дополнительная

заработная плата, начисления на зарплату, амортизационные отчисления и прочие

денежные расходы;

ü комплексные расходы на услуги других

цехов, а также цеховые расходы и пр.

Разработку цеховых смет

затрат на производство продукции рекомендуется начинать с заготовительных

подразделений предприятия, затем вспомогательных цехов, а после них следует

переходить к механообрабатывающим и сборочным цехам. Сводная смета затрат по

предприятию составляется путем суммирования цеховых смет затрат с последующим

исключением из общей суммы внутреннего оборота и корректировкой имеющихся

производственных запасов.

Рассмотрим для примера

более подробно последовательность составления на предприятиях сметы расходов на

содержание оборудования, общепроизводственных затрат и общехозяйственных

расходов.

Смета расходов на

содержание и эксплуатацию оборудования включает следующие статьи затрат:

1)

содержание машин,

оборудования и транспортных средств;

2)

затраты на ремонт

основных средств;

3)

эксплуатация

машин и оборудования;

4)

внутрихозяйственное

перемещение грузов;

5)

арендная плата за

машины и оборудование;

6)

износ малоценных

и быстроизнашивающихся предметов;

7)

прочие затраты;

8)

всего по смете.

Общая сумма расходов на

содержание оборудования и цеховых расходов составляет смету

общепроизводственных или общецеховых расходов. В смету цеховых расходов входят

статьи затрат на содержание аппарата управления цехом, амортизацию зданий и

сооружений, аренду производственных помещений, содержание и ремонт зданий,

охрану труда, научные исследования и изобретательство, износ малоценных

предметов и прочие цеховые издержки.

Смета общехозяйственных

или общезаводских расходов разрабатывается на отечественных предприятиях по

следующим статьям затрат:

1) расходы на содержание аппарата

управления;

2) служебные командировки и перемещения;

3) содержание пожарной, военизированной

и сторожевой охраны:

4) амортизация основных средств

общехозяйственного назначения;

5) затраты на ремонт основных средств;

6) содержание зданий, сооружений и

инвентаря общехозяйственного назначения;

7) производство испытаний, проведение

исследований и содержание общехозяйственных лабораторий;

8) охрана труда;

9) подготовка кадров;

10)

арендная плата за

помещения общехозяйственного назначения;

11)

налоги, сборы и

прочие обязательные отчисления;

12)

потери от

простоев по внешним причинам;

13)

информационные,

аудиторские и консультационные услуги;

14)

недостачи и

потери материальных ценностей на складах предприятия;

15)

прочие расходы;

16)

всего по смете.

Калькуляционный метод

разработки сметы затрат на производство продукции основан на использовании

выполненных расчетов или калькуляций себестоимости всех без исключения видов

продукции, работ или услуг, запланированных в годовой производственной программе

предприятия, а также остатков незавершенного производства и расходов будущих

периодов. На основе имеющихся расчетов себестоимости отдельных изделий с

учетом годовых объемов производства разрабатывается шахматная ведомость,

содержащая все экономические элементы и калькуляционные статьи расходов.

После составления

шахматной таблицы затрат разрабатывается уточненная общая, или сводная, смета

расходов, планируемых предприятием на предстоящий период. Для получения полной

себестоимости готовой продукции из общей сметы исключаются расходы на работы и

услуги, не связанные с производством валовой продукции, а также добавляются

внепроизводственные расходы и учитывается изменение расходов будущих периодов.

Себестоимость валовой

продукции при однопродуктовом производстве может служить основой для уточнения

издержек на изготовление одного изделия по формуле:

где Nr, – годовой объем

производства товаров.

Кроме рассмотренных

методов определения себестоимости продукции, широкую известность и применение

на отечественных предприятиях и зарубежных фирмах имеют также позаказная и

попроцессная калькуляция затрат.

Позаказной метод расчета

предусматривает определение издержек на производство продукции по отдельным

заказам, выполняемым работам, планируемым подрядам и т.д. Для каждого заказа

или подряда составляется своя ведомость калькуляции затрат, в которой содержатся

прямые и накладные расходы, относимые на данный вид работ по мере их

прохождения по стадиям производства.

При попроцессной

калькуляции производственные затраты планируются по отдельным подразделениям,

стадиям производства или производственным процессам. Полные затраты

суммируются по основным статьям расходов, включающим стоимость материальных и

трудовых ресурсов и величину общехозяйственных накладных расходов.

Себестоимость единицы

продукции при позаказном и попроцессном методе расчета определяется делением

полных затрат на выполнение соответствующего заказа или процесса на количество

продуктов или работ. Данные методы планирования себестоимости продукции могут

применяться на предприятиях одновременно в различных подразделениях. Правильное

планирование издержек производства на единицу продукции служит в условиях рынка

не только основой анализа затрат и управления стоимостью продукции, но и

создает планово-экономическую базу для формирования рыночных цен на все товары

и услуги.

3. Планирование себестоимости продукции

Планирование

себестоимости продукции будет производиться по материалам муниципального

предприятия хлебозавод № 6 по трем основным видам продукции:

ü батон нарезной ВС 0,5 кг;

ü хлеб белый подовый ВС 0,8 кг;

ü хлеб белый формовой 1С 0,75 кг.

Хлебозавод пущен в

эксплуатацию в ноябре 1973 г. Муниципальное предприятие хлебозавод № 6

образовано в результате выделения из городского производственного объединения

«Хлеб». Проектная мощность хлебозавода 140 тонн в сутки. На предприятии были

установлены пять комплексных механизированных линий с немецкими печами БН-50.

Предметом деятельности предприятия является производство хлебобулочных изделий,

производство различных изделий в ассортименте, в том числе макаронные изделия.

Общая численность работников – 360 человек, из них рабочих – 305 человек.

Рассчитаем фонд времени

работы предприятия в таблице 3.1.

Таблица 3.1. Расчет

рабочего периода предприятия

|

Количество календарных дней в году

|

Количество нерабочих дней

|

Количество дней работы в году

|

|

праздники

|

выходные

|

капитальный ремонт

|

технологические остановки

|

итого нерабочих дней

|

|

365

|

-

|

-

|

30

|

10

|

40

|

325

|

Таким образом, количество

дней работы в 2002 году составит 325.

Исходя из планируемой

суточной выработки, планируемого коэффициента использования мощностей и

количества дней работы, составим план производства продукции в натуральном

выражении по видам продукции и представим это в таблице 3.2.

Таблица 3.2. Расчет плана

производства продукции в натуральном выражении.

|

Наименование изделий

|

Выработка в сутки, тонн

|

Количество дней работы в год

|

Планируемый коэффициент использования

производственных мощностей

|

Планируемый выпуск продукции в год, тонн

|

|

Хлеб белый, формовой 1 С

0,75 кг

|

99,9

|

325

|

0,60

|

19480,5

|

|

Хлеб белый подовый ВС

0,8 кг

|

17,1

|

325

|

0,60

|

3334,5

|

|

Батон нарезной ВС

0,5 кг

|

18,0

|

325

|

0,60

|

3510

|

Используя данные

предыдущих таблиц, произведем расчет плана производства товарной продукции и

представим его для наглядности в таблице 3.3.

Таблица 3.3. План

производства товарной продукции.

|

Наименование продукции

|

Планируемый выпуск продукции, тонн

|

Оптовая цена предприятия за 1

тонну, руб.

|

Сумма, тыс. руб.

|

|

Хлеб белый, формовой 1 С

0,75 кг

|

19480,5

|

5648,62

|

110037,91

|

|

Хлеб белый подовый ВС

0,8 кг

|

3334,5

|

6526,10

|

21761,29

|

|

Батон нарезной ВС

0,5 кг

|

3510

|

6883,45

|

24160,92

|

По результатам

производственных расчетов хлебозавод № 6 в 2002 году произведет товарной продукции

на сумму 155960,13 тыс. руб.

Определим потребность в

основных ресурсах на 2002 год (таблица 3.4.).

Таблица

3.4. Расчет потребности в основных ресурсах на планируемый 2002 год.

|

Виды ресурсов,

используемых в производстве продукции

|

Планируемый

выпуск продукции, тонн

|

Удельный

расход ресурса на 1 тонну продукции, натуральных единиц

|

Годовая

потребность в ресурсах, натуральных единиц

|

Цена за

единицу ресурса, руб.

|

Потребность в

ресурсах, тыс. руб.

|

|

Хлеб

белый формовой 1С 0,75 кг

|

19480,5

|

|

|

|

|

|

сырье

и основные материалы, кг:

|

|

|

|

|

|

|

мука

|

|

751,31

|

14635894,45

|

3,75

|

54884,60

|

|

дрожжи

прессованные

|

|

11,27

|

219545,24

|

6,7

|

1470,95

|

|

соль

пищевая

|

|

10,52

|

204934,86

|

0,6

|

122,96

|

|

масло

растительное

|

|

17,9

|

348700,95

|

16,3

|

5683,83

|

|

вода

|

|

199,3

|

3882463,65

|

0,09

|

349,42

|

|

молочная

кислота

|

|

0,075

|

1461,04

|

12,7

|

18,56

|

|

Итого:

|

|

|

|

|

62530,32

|

|

Транспортно-заготовительные

расходы на основные материалы в размере 0,036 руб. на 1 руб. их стоимости

|

|

|

|

|

2251,09

|

|

Итого:

|

|

|

|

|

64781,41

|

|

Топливо

и энергия на технологические нужды:

|

|

|

|

|

|

|

топливо,

м куб.

|

|

67,9

|

1322725,95

|

0,35

|

462,95

|

|

электроэнергия,

кВтч

|

|

49,2

|

958440,6

|

0,75

|

718,83

|

|

Итого:

|

|

|

|

|

1181,78

|

|

Всего:

|

|

|

|

|

65963,20

|

|

Хлеб

белый подовый ВС 0,8 кг

|

3334,5

|

|

|

|

|

|

сырье

и основные материалы, кг:

|

|

|

|

|

|

|

мука

|

|

766,28

|

2555160,66

|

4,62

|

11804,84

|

|

дрожжи

прессованные

|

|

15,33

|

51117,885

|

342,49

|

|

соль

пищевая

|

|

10,73

|

35779,185

|

0,6

|

21,47

|

|

масло

растительное

|

|

8,9

|

29677,05

|

16,3

|

483,74

|

|

сахар

|

|

7,66

|

25542,27

|

12,8

|

326,94

|

|

вода

|

|

158,85

|

529685,325

|

0,09

|

47,67

|

|

аскорбиновая

кислота

|

|

0,0383

|

127,71135

|

230,7

|

29,46

|

|

бромат

калия

|

|

0,0077

|

25,67565

|

312,88

|

8,03

|

|

Итого:

|

|

|

|

|

13064,64

|

|

Транспортно-заготовительные

расходы на основные материалы в размере 0,04 руб. на 1 руб. их стоимости

|

|

|

|

|

522,59

|

|

Итого:

|

|

|

|

|

13587,23

|

|

Топливо

и энергия на технологические нужды:

|

|

|

|

|

|

|

топливо,

м куб.

|

|

92,3

|

307774,35

|

0,35

|

107,72

|

|

электроэнергия,

кВтч

|

|

51,59

|

172026,855

|

0,75

|

129,02

|

|

Итого:

|

|

|

|

|

236,74

|

|

Всего:

|

|

|

|

|

13823,97

|

|

Батон

нарезной ВС 0,5 кг

|

3510

|

|

|

|

|

|

сырье

и основные материалы, кг:

|

|

|

|

|

|

|

мука

|

|

735,29

|

2580867,9

|

4,62

|

11923,61

|

|

дрожжи

прессованные

|

|

14,71

|

51632,1

|

6,7

|

345,94

|

|

соль

пищевая

|

|

11,76

|

41277,6

|

0,6

|

24,77

|

|

масло

растительное в тесто

|

|

21,87

|

76763,7

|

16,3

|

1251,25

|

|

масло

растительное в смазку

|

|

0,66

|

2316,6

|

16,3

|

37,76

|

|

сахар

|

|

29,41

|

103229,1

|

12,8

|

1321,33

|

|

вода

|

|

161,96

|

568479,6

|

0,09

|

51,16

|

|

аскорбиновая

кислота

|

|

0,037

|

129,87

|

230,7

|

29,96

|

|

бромат

калия

|

|

0,00735

|

25,7985

|

312,88

|

8,07

|

|

Итого:

|

|

|

|

|

14993,85

|

|

Транспортно-заготовительные

расходы на основные материалы в размере 0,04 руб. на 1 руб. их стоимости

|

|

|

|

|

599,75

|

|

Итого:

|

|

|

|

|

15593,60

|

|

Топливо

и энергия на технологические нужды:

|

|

|

|

|

|

|

топливо,

м куб.

|

|

102,8

|

360828

|

0,35

|

126,29

|

|

электроэнергия,

кВтч

|

|

50,5

|

177255

|

0,75

|

132,94

|

|

Итого:

|

|

|

|

|

259,23

|

|

Всего:

|

|

|

|

|

15852,83

|

По результатам данного

расчета можно сказать, что для производства данных видов продукции необходимо

ресурсов на сумму 95640,00 тыс. руб, в том числе для хлеба белового формового

1С 0,75 кг - 65963,20 тыс. руб., для хлеба белого подового ВС 08 кг - 13823,97

тыс. руб., батона нарезного ВС 0,5 кг - 15852,83 тыс. руб.

Составив баланс рабочего

времени одного рабочего основного производства, рассчитаем его годовой фонд

рабочего времени (таблица 3.5.).

Таблица 3.5. Расчет

планового фонда рабочего времени производственного рабочего на 2002 г.

|

Показатели

|

2001г.

отчет

|

2002г.

план

|

Изменения в плане

|

|

абсолютные

|

%

|

|

Календарный фонд времени,

дней

|

365

|

365

|

|

|

|

Из них нерабочие дни

(праздники, выходные)

|

113

|

113

|

|

|

|

Номинальный фонд рабочего

времени, дней

|

252

|

252

|

|

|

|

Неявки на работу,

разрешенные КЗоТ (трудовой отпуск, по болезни, декретный отпуск, отпуск по

учебе и др.), дней

|

32

|

30

|

-2

|

-6,25

|

|

Полезный фонд рабочего

времени, дней

|

220

|

222

|

+2

|

+0,91

|

|

Средняя продолжительность

рабочего дня (с учетом льготных часов), ч

|

8

|

8

|

|

|

|

Полезный фонд рабочего

времени, часов в год

|

1760

|

1766

|

+16

|

+0,91

|

Таким образом, из таблицы

видно, что полезный фонд рабочего времени (годовой) возрастет на 0,91% и

составит 1766 часов.

Определим среднесписочную

численность производственных рабочих, необходимых для выполнения годового плана

производства заданной продукции с учетом намеченного процента выполнения норм

выработки, и оформим этот расчет в виде таблицы 3.6.

Таблица 3.6. Расчет

среднесписочной численности производственных рабочих (по заданным видам

продукции).

|

Показатели

|

2001 г. отчет

|

2002 г. план

|

Изменения

|

|

абсолютные

|

%

|

|

Хлеб белый

формовой 1С 0,75 кг

|

|

1. Годовой

объем производства, т

|

17857,1

|

19480,5

|

1623,4

|

9,09

|

|

2.

Наименование професси рабочих, разряд, количество человек в смену:

|

|

|

|

|

|

пекарь-мастер,

6 разряд, чел./смену

|

6

|

6

|

0

|

0,00

|

|

дрожжевод,

4 разряд, чел./смену

|

6

|

6

|

0

|

0,00

|

|

тестовод,

4 разряд, чел./смену

|

6

|

6

|

0

|

0,00

|

|

оператор

БХМ, 4 разряд, чел./смену

|

6

|

6

|

0

|

0,00

|

|

укладчик

готовой продукции, 2 разряд, чел./смену

|

6

|

6

|

0

|

0,00

|

|

Итого,

чел./смену

|

30

|

30

|

0

|

0,00

|

|

3.

Сменная выработка продукции, тонн

|

18,31

|

19,98

|

1,67

|

9,12

|

|

4.

Удельная технологическая трудоемкость, чел.*ч.

|

13,11

|

12,01

|

-1,1

|

-8,39

|

|

5.

Трудоемкость производственной программы, чел.*ч.

|

234106,6

|

233960,81

|

-145,77

|

-0,06

|

|

6.

Полезный фонд рабочего времени 1 рабочего, ч.

|

1760

|

1776

|

16

|

0,91

|

|

7.

Коэффициент, учитывающий выполнение норм выработки

|

1,1

|

1,1

|

0

|

0,00

|

|

8. Среднесписочная

численность производственных рабочих, чел.

|

121

|

120

|

-1

|

-0,83

|

|

Хлеб белый

подовый ВС 0,8 кг

|

|

1.

Годовой объем производства, т

|

3056,6

|

3334,5

|

277,9

|

9,09

|

|

2.

Наименование професси рабочих, разряд, количество человек в смену:

|

|

|

|

|

|

пекарь-мастер,

6 разряд, чел./смену

|

1

|

1

|

0

|

0,00

|

|

дрожжевод,

4 разряд, чел./смену

|

1

|

1

|

0

|

0,00

|

|

тестовод,

4 разряд, чел./смену

|

1

|

1

|

0

|

0,00

|

|

кочегар

производственных печей, 4 разряд, чел./смену

|

1

|

1

|

0

|

0,00

|

|

укладчик

готовой продукции, 2 разряд, чел./смену

|

1

|

1

|

0

|

0,00

|

|

Итого,

чел./смену

|

5

|

5

|

0

|

0,00

|

|

3.

Сменная выработка продукции, тонн

|

3,13

|

3,42

|

0,29

|

9,27

|

|

4.

Удельная технологическая трудоемкость, чел.*ч.

|

12,74

|

11,7

|

-1,04

|

-8,16

|

|

5.

Трудоемкость производственной программы, чел.*ч.

|

38941,08

|

39013,65

|

72,57

|

0,19

|

|

6.

Полезный фонд рабочего времени 1 рабочего, ч.

|

1760

|

1776

|

16

|

0,91

|

|

7.

Коэффициент, учитывающий выполнение норм выработки

|

1,1

|

1,1

|

0

|

0,00

|

|

8.

Среднесписочная численность производственных рабочих, чел.

|

20

|

20

|

0

|

0,00

|

|

Батон нарезной

ВС 0,5 кг

|

|

1.

Годовой объем производства, т

|

3217,5

|

3510

|

292,5

|

9,09

|

|

2.

Наименование професси рабочих, разряд, количество человек в смену:

|

|

|

|

|

|

пекарь-мастер,

6 разряд, чел./смену

|

1

|

1

|

0

|

0,00

|

|

дрожжевод,

4 разряд, чел./смену

|

1

|

1

|

0

|

0,00

|

|

тестовод,

4 разряд, чел./смену

|

1

|

1

|

0

|

0,00

|

|

машинист

ТР, 4 разряд, чел./смену

|

1

|

1

|

0

|

0,00

|

|

укладчик

готовой продукции, 2 разряд, чел./смену

|

1

|

1

|

0

|

0,00

|

|

Итого,

чел./смену

|

5

|

5

|

0

|

0,00

|

|

3.

Сменная выработка продукции, тонн

|

3,3

|

3,6

|

0,3

|

9,09

|

|

4.

Удельная технологическая трудоемкость, чел.*ч.

|

12,12

|

11,11

|

-1,01

|

-8,33

|

|

5.

Трудоемкость производственной программы, чел.*ч.

|

38996,1

|

0

|

0,00

|

|

6.

Полезный фонд рабочего времени 1 рабочего, ч.

|

1760

|

1776

|

16

|

0,91

|

|

7.

Коэффициент, учитывающий выполнение норм выработки

|

1,1

|

1,1

|

0

|

0,00

|

|

8.

Среднесписочная численность производственных рабочих, чел.

|

20

|

20

|

0

|

0,00

|

Анализируя данный расчет,

можно сказать, что при одинаковой численности и большем объеме производства

имеет место снижение удельной технологической трудоемкости.

Определим

средневзвешенный разряд рабочих и соответствующий ему тарифный коэффициент для

расчета годового фонда заработной платы производственных рабочих (таблица

3.8.), исходя из тарифной сетки, представленной в таблице 3.7.

Таблица 3.7. Тарифная

сетка производственных рабочих

|

Разряд

|

1

|

2

|

3

|

4

|

5

|

6

|

|

Коэффициент

|

1

|

1,15

|

1,32

|

1,52

|

1,74

|

2,00

|

Таким образом, тарифный

коэффициент, учитывающий средний разряд производственных рабочих составит 1,542

(средневзвешенная величина).

Таблица

3.8. Расчет годового фонда заработной платы производственных рабочих

|

Показатели

|

Хлеб белый

формовой 1С

0,75 кг

|

Хлеб белый

подовый ВС

0,8 кг

|

Батон нарезной

ВС

0,5 кг

|

|

1.

Годовой выпуск продукции по плану, т

|

19480,5

|

3334,5

|

3510

|

|

2.

Удельная технологическая трудоемкость, чел.*час

|

13,11

|

11,7

|

11,11

|

|

3.

Тарифный коэффициент, учитывающий средний разряд производственных рабочих

|

1,542

|

1,542

|

1,542

|

|

4.

Часовая тарифная ставка рабочего 1 разряда, руб.

|

18

|

18

|

18

|

|

5.

Годовой фонд заработной платы производственных рабочих по тарифу, тыс. руб.

|

6493,816

|

1082,863

|

1082,376

|

|

6.

Размер доплаты к заработной плате по тарифу, % к фонду оплаты труда по тарифу

|

20

|

20

|

20

|

|

7.

Всего годовой фонд заработной платы производственных рабочих, тыс. руб.

|

7792,579

|

1299,435

|

1298,851

|

|

8. То

же в расчете на единицу продукции, тыс. руб.

|

0,400

|

0,390

|

0,370

|

Поэтому для производства

данных видов продукции предприятию необходимо в 2002 г. 10390,866 тыс. руб. на

оплату труда производственных рабочих.

На хлебозаводе № 6 расчет

себестоимости производится по статьям калькуляции. Этот же метод будет

использоваться для расчета полной себестоимости в 2002 г. (таблица 3.9.).

Таблица

3.9. Расчет плановой себестоимости единицы продукции на 2002 г.

|

Статья калькуляции

|

Норма расхода

ресурса на 1 т продукции

|

Цена за единицу

ресурса, руб.

|

Сумма затрат, руб.

|

|

Хлеб

белый формовой 1С 0,75 кг

|

|

1.

Сырье и основные материалы, кг:

|

|

|

|

|

мука

|

751,31

|

3,75

|

2817,41

|

|

дрожжи

прессованные

|

11,27

|

6,7

|

75,51

|

|

соль

пищевая

|

10,52

|

0,6

|

6,31

|

|

масло

растительное

|

17,9

|

16,3

|

291,77

|

|

вода

|

199,3

|

0,09

|

17,94

|

|

молочная

кислота

|

0,075

|

12,7

|

0,95

|

|

Итого:

|

|

|

3209,89

|

|

Транспортно-заготовительные

расходы на основные материалы в размере 0,036 руб. на 1 руб. их стоимости

|

|

|

115,56

|

|

Итого:

|

|

|

3325,45

|

|

2.

Топливо на технологические нужды, м куб.

|

67,9

|

0,35

|

23,77

|

|

3.

Электроэнергия на технологические нужды, кВтч

|

49,2

|

0,75

|

36,90

|

|

4. Основная

и дополнительная заработная плата основных производственных рабочих

|

|

|

400,02

|

|

5.

Отчисления на социальные нужды

|

|

|

142,41

|

|

6.

Общезаводские расходы

|

|

|

1002,95

|

|

Итого

производственная себестоимость:

|

|

|

4931,49

|

|

7.

Внепроизводственные расходы:

|

|

|

274,61

|

|

Итого

полная себестоимость

|

|

|

5206,10

|

|

Хлеб белый

подовый ВС 0,8 кг

|

|

1.

Сырье и основные материалы, кг:

|

|

|

|

|

мука

|

766,28

|

4,62

|

3540,21

|

|

дрожжи

прессованные

|

15,33

|

6,7

|

102,71

|

|

соль

пищевая

|

10,73

|

0,6

|

6,44

|

|

масло

растительное

|

8,9

|

16,3

|

145,07

|

|

сахар

|

7,66

|

12,8

|

98,05

|

|

вода

|

158,85

|

0,09

|

14,30

|

|

аскорбиновая

кислота

|

0,0383

|

230,7

|

8,84

|

|

бромат

калия

|

0,0077

|

312,88

|

2,41

|

|

Итого:

|

|

|

3918,02

|

|

Транспортно-заготовительные

расходы на основные материалы в размере 0,04 руб. на 1 руб. их стоимости

|

|

|

156,72

|

|

Итого:

|

|

|

4074,74

|

|

2.

Топливо на технологические нужды, м куб.

|

92,3

|

0,35

|

32,31

|

|

3.

Электроэнергия на технологические нужды, кВтч

|

51,59

|

0,75

|

38,69

|

|

4.

Основная и дополнительная заработная плата основных производственных рабочих

|

|

|

389,69

|

|

5.

Отчисления на социальные нужды

|

|

|

138,73

|

|

6.

Общезаводские расходы

|

|

|

1186,84

|

|

Итого

производственная себестоимость:

|

|

|

5861,00

|

|

7.

Внепроизводственные расходы:

|

|

|

324,88

|

|

Итого

полная себестоимость

|

|

|

6185,88

|

|

Батон нарезной

ВС 0,5 кг

|

|

1.

Сырье и основные материалы, кг:

|

|

|

|

|

мука

|

735,29

|

4,62

|

3397,04

|

|

дрожжи

прессованные

|

14,71

|

6,7

|

98,56

|

|

соль

пищевая

|

11,76

|

0,6

|

7,06

|

|

масло

растительное в тесто

|

21,87

|

16,3

|

356,48

|

|

масло

растительное в смазку

|

0,66

|

16,3

|

10,76

|

|

сахар

|

29,41

|

12,8

|

376,45

|

|

вода

|

161,96

|

0,09

|

14,58

|

|

аскорбиновая

кислота

|

0,037

|

230,7

|

8,54

|

|

бромат

калия

|

0,00735

|

312,88

|

2,30

|

|

Итого:

|

|

|

4271,75

|

|

Транспортно-заготовительные

расходы на основные материалы в размере 0,04 руб. на 1 руб. их стоимости

|

|

|

170,87

|

|

Итого:

|

|

|

4442,62

|

|

2.

Топливо на технологические нужды, м куб.

|

102,8

|

0,35

|

35,98

|

|

3.

Электроэнергия на технологические нужды, кВтч

|

50,5

|

0,75

|

37,88

|

|

4.

Основная и дополнительная заработная плата основных производственных рабочих

|

|

|

370,04

|

|

5.

Отчисления на социальные нужды

|

|

|

131,73

|

|

6.

Общезаводские расходы

|

|

|

1281,61

|

|

Итого

производственная себестоимость:

|

|

|

6299,86

|

|

7.

Внепроизводственные расходы:

|

|

|

350,82

|

|

Итого

полная себестоимость

|

|

|

6650,68

|

Таким образом, полная