Планирование и организация оплаты труда на предприятии

ФЕДЕРАЛЬНОЕ АГЕНТСТВО ПО ОБРАЗОВАНИЮ

Ульяновский государственный

технический университет

ДИПЛОМНЫЙ ПРОЕКТ

Тема: ПЛАНИРОВАНИЕ И ОРГАНИЗАЦИЯ ОПЛАТЫ

ТРУДА НА ПРЕДПРИЯТИИ

Автор дипломного проекта:

____________Герасимов Дмитрий Геннадьевич

(подпись)

(Ф.И.О. полностью)

Специальность 061100

«Менеджмент организации»

(номер,

наименование)

Специализация ________________________________

Руководитель проекта

_________________________________ В. В. Кузнецов

(подпись)

(Ф.И.О.)

Консультанты по разделам:

Экономическая

часть___________________________________ В. В. Кузнецов

Экологическая и правовая

часть_____________________________ А.Н. Чекин

Допустить

к защите:

Зав.кафедрой

___________________________

(подпись, инициалы, фамилия)

«____»_____________________

(число, месяц, год)

Содержание

Введение 4

Глава 1

Теоретические подходы к сущности оплаты труда 7

1.1 Оплата труда:

сущность, основные понятия «заработная плата»,

основные принципы 7

1.1.1 Тарифная система 11

1.1.2 Тарифная система в бюджетной

сфере 14

1.2 Формы и

системы оплаты труда 16

1.2.1 Повременная форма оплаты труда

и ее системы 18

1.2.2 Сдельная форма оплаты труда и

ее системы 20

1.2.3 Аккордная система 26

1.3 Поощрительные

системы 27

1.3.1 Премия – это вознаграждение,

выплачиваемое дополнительно

к оплате труда за результаты,

превышающие норму труда 27

1.3.2 Районный коэффициент 30

1.3.3 Бестарифная система оплаты

труда 30

1.3.4 Социальное партнерство 32

Глава 2 Методы

определения размера оплаты труда 33

2.1 Методы

планирования средств на оплату труда 33

2.2 Состав фонда

заработной платы 36

2.3 Планирование

заработной платы 40

2.4 Учет доплат в

связи с отклонениями от нормальных условий работы 43

Глава 3 Изучение

системы планирования и организации оплаты труда на предприятии 48

3.1 Характеристика

предприятия ОАО «УМЗ» 48

3.2 Экономическое

состояние предприятия 50

Глава 4

Организационно-экономическая часть 56

4.1 Рекомендации по

совершенствованию организации оплаты труда 56

4.2 Стандарты

предприятия по совершенствованию оплаты труда 57

Глава 5

Эколого-правовая часть 58

5.1 Трудовые

отношения на предприятии 60

5.2 Порядок и сроки

выплаты заработной платы 64

5.3 Правовые основы

в нормировании труда 66

5.4 Требования по

охране труда работников предприятия 71

Заключение 81

Список

использованных источников 84

Приложения 86

Введение

Фонд заработной платы – это часть дохода собственника

производства, расходуемая им на оплату труда нанятых работников в соответствии

с условиями найма и результатами труда. Размер и динамика заработной платы

определяется политикой предприятия в этой области, находятся под воздействием

инфляции, изменений среднего уровня оплаты труда в отрасли, регионе,

минимального размера оплаты труда, параметров единой тарифной системы,

конъектуры рынка труда, сложившихся культурных и производственных традиций и т.д.

Понятие «заработная плата» охватывает все виды заработков, а также

различных премий, доплат, надбавок и социальных льгот, начисленных в денежных и

натуральных формах (независимо от источников финансирования), включая денежные

суммы, начисленные работникам в соответствии с законодательством за

непроработанное время (ежегодный отпуск, праздничные дни и т.п.).

Переход к рыночным отношениям вызвал новые источники получения

денежных доходов в виде сумм, начисленных к выплате по акциям и вкладам членам

трудового коллектива в имущество предприятия (дивиденды, проценты).

Предприятие самостоятельно, но в соответствии с законодательством,

устанавливает штатное расписание, формы и системы оплаты труда, премирования.

Самой большой проблемой в области планирования и организации

оплаты труда для российских предприятий является наличие (отсутствие)

информации для определения абсолютного и относительного уровня ставок и

расценок. Хотя известно, что основным принципом политики регулирования ставок и

расценок является принцип справедливости в оплате труда.

Заработная плата (оплата труда) является главным мотивационным

фактором повышения эффективности труда. Однако в настоящее время в России в

мотивационной связи заработной платы и усилий работника не может выступать в полной

мере производительность труда, так как сила мотивации зависит, прежде всего, от

уровня и динамики покупательской способности заработной платы. На предприятиях

стран рыночной экономики применяются различные материальные стимулы, это не

только премии, но и надбавки за производительность и другие методы.

Есть отрасли экономики, работающие с большой прибылью. Это в

основном отрасли по добыче, транспортировке и экспорту природных ресурсов

страны. Они могут платить своим работникам заработную плату на порядок выше,

чем на других предприятиях страны.

Иное дело в отраслях обрабатывающей промышленности, в сфере услуг.

На многих предприятиях большие трудности со сбытом продукции, прибыльность

крайне мала, доходы «съедаются налогами», заработная плата низкая, и нет

возможности ее поднять, работники работают в долг, отсюда невыплаты заработной

платы и т. п.

Целью данной работы является рассмотрение организации оплаты труда

на российских предприятиях. Цель исследования определила следующие задачи:

§

определение

сущности и основных принципов оплаты труда;

§

рассмотрение

основных элементов, которые составляют организацию оплаты труда;

§

ознакомление

с существующими методами планирования средств

на оплату труда;

§

выявление

составляющих фонда заработной платы;

§

выяснение

основания исчисления заработка по основным системам оплаты труда;

§

как

проводится расчет доплат в связи с отклонениями от нормальных условий работы;

§

исследование

организации оплаты труда на предприятии и рекомендация по ее совершенствованию.

В работе используются разные методы исследования, различные формы

и системы оплаты труда - обобщение, описание - в той мере, в которой они

кажутся нам уместными и необходимыми для решения поставленных задач [5, C.28].

Основная часть дипломной работы состоит из трех глав:

В первой главе отражены основные принципы, сущность оплаты труда,

тарифная система, нормирование труда, формы и системы оплаты труда.

Во второй главе отражены методики определения размера оплаты

труда, состав фонда заработной платы, исчисление заработка по основным системам

оплаты труда, расчет доплат в связи с отклонениями от нормальных условий.

В третьей главе (практической) отражена организация оплаты труда

на Открытом акционерном

обществе «Ульяновский механический завод».

Кроме этого в работе даны правовые основы планирования и организации

оплаты труда.

В условиях перехода к рыночной экономике предприятия ищут новые модели

оплаты труда.

Заработная плата – это основная часть средств, направляемых на

потребление, представляющая собой долю дохода (чистую продукцию), зависящую от

конечных результатов работы коллектива и распределяющуюся между работниками в

соответствии с количеством и качеством затраченного труда, реальным трудовым

вкладом каждого и размером вложенного капитала.

Определим сущность заработной платы. Большую часть доходов

потребителей составляет заработная плата. Поэтому она оказывает определяющее

влияние на величину спроса потребительских товаров и уровень их цен. В

экономической теории существует две основных концепции определения природы

заработной платы:

а) заработная плата – это плата за труд. Ее размер устанавливается

на конкурентном рынке труда в соответствии с законом спроса на труд и его

предложения;

б) заработная плата – это денежное выражение стоимости товара рабочая

сила" или "превращенная форма стоимости товара рабочая сила" [11,

C.5].

Ее величина определяется условиями производства и рыночными факторами

– спросом и предложением, под влиянием которых происходит отклонение заработной

платы от стоимости рабочей силы.

Важнейшим условием организации общественного производства является

установление меры труда и меры его оплаты при постоянном государственном

контроле над строгим их соблюдением. Увеличивая количество и повышая качество

труда, каждый трудящийся не только обеспечивает повышение своего материального

благосостояния, но и активно участвует в совершенстве всего общественного

производства. Основной формой распределения по труду является заработная плата.

Заработная плата (оплата труда) - вознаграждение в денежной форме, которое

работодатель обязан выплатить работнику за его труд. Различают денежную

(номинальную) и реальную заработную плату. Номинальная заработная плата – сумма

денег, полученная работником за определенный период. Реальная заработная плата характеризуется

тем количеством товаров и услуг, которое может быть приобретено работающим при

данном размере денежной заработной платы и данном уровне цен на товары и

услуги.

Заработной плате принадлежит огромная роль в развитии страны,

подъеме благосостояния народа.

Под организацией оплаты труда понимается совокупность мероприятий,

направленных на обеспечение вознаграждения работников общественного

производства за их труд в зависимости от его количества и качества и на

создание на этой основе их материальной заинтересованности в конечных

результатах своего труда [8, C.67].

В основе организации оплаты труда лежат следующие принципы:

§

принцип

оплаты труда по его количеству и качеству, обеспечивающий материальную заинтересованность

трудящихся в результатах производства, стимулирующий рост производительности

труда, совершенствование техники и организации производства, а также

способствующий повышению квалификации трудящихся. Равная оплата за равный труд

рационально сочетает общественные и личные интересы;

§ принцип неуклонного роста

заработной платы, отражающий увеличение заработной платы по мере роста производства

и производительности труда. Повышение уровня оплаты труда является основной

формой роста народного благосостояния. Важнейшее требование этого принципа

заключается в обеспечении на каждом рабочем месте прямой связи между

увеличением заработной платы и ростом производительности труда, увеличением производственных

показателей;

§ принцип опережающего

роста производительности труда по сравнению с ростом средней заработной платы. Повышение уровня оплаты

труда должно осуществляться на основе роста его производительности.

Последовательное соблюдение этого принципа позволяет увеличить заработную плату

трудящихся и в то же время добиваться повышение эффективности и рентабельности

общественного производства [13, С.104];

§ принцип дифференциации

уровня оплаты труда различных групп и категорий работающих, является логическим

развитием принципа оплаты труда по его количеству и качеству, предполагает

установление правильного соотношения межотраслевых, отраслевых и районных

различий в оплате труда, а также различий в оплате в зависимости от

квалификации работников, условий труда и его интенсивности.

В основе межотраслевых различий в оплате труда лежит, прежде всего,

такие факторы, как общественная значимость отдельных отраслей промышленности в

развитии народного хозяйства, а также общие различия в сложности и условиях труда.

Районное регулирование оплаты труда направленно на обеспечение

повышения заработной платы в экономическом отношении районах страны с тяжелыми

природно-климатическими условиями, испытывающих недостаток в рабочей силе.

Дифференциация оплаты труда связана и с различной степенью сложности

выполняемых работ, различиями в тяжести, вредности и интенсивности труда.

Таковы принципы организации оплаты труда. Они лежат в основе всей

работы в данной области, определяют подход к трем взаимосвязанным частям

организации оплаты труда. Оплата труда осуществляется в зависимости от

сложности, содержания и результатов труда работника.

При оплате труда рабочих могут применяться тарифные ставки,

оклады, а также бестарифная система, если предприятие, учреждение, организация

сочтут такую систему наиболее целесообразной.

Вид, системы оплаты труда, размеры тарифных ставок, окладов,

премий и иных поощрительных выплат, а также соотношение в их размерах между

отдельными категориями персонала предприятия, учреждения, организации определяют

самостоятельно и фиксируют их в коллективных договорах, иных локальных

нормативных актах.

На рисунке 1 показана взаимосвязь между элементами

системы организации оплаты труда на предприятии:

§

тарифная

система;

§

нормирование

труда;

§

формы

и системы оплаты труда.

Рассмотрим суть этих элементов и их трансформацию при переходе от

одной социально – экономической системы к другой.

|

Тарифная система

|

|

Нормирование труда

|

|

Формы оплаты труда

|

|

Тарифные ставки

|

|

Норма времени

|

|

Сдельная

|

|

Оплата труда в единицу времени

|

|

Затраты рабочего времени на

операцию, на изделие

|

|

Оплата за единицу выполненной

работы

|

|

Тарифные сетки

|

|

Норма выработки

|

|

Повременная

|

|

Соотношение оплаты между различными

разрядами работ

|

|

Объем работы, выполняемый за

единицу времени

|

|

Оплата за единицу времени

|

|

Тарифно-квалификационный справочник

|

|

Норма обслуживания

|

|

Норма численности

|

|

Характеристики работ по профессиям

и разрядам

|

|

Объемы работ по обслуживанию

количества объектов в ед. времени

|

|

Количество работников на выполнение

единицы работы

|

Рисунок 1 – Структура

системы организации оплаты труда

1.1.1 Тарифная система

Тарифная система – это совокупность нормативов (установленных

централизованно или в локальном порядке), обеспечивающих дифференцированную

(т.е. различную) оплату труда работников в зависимости от:

§

сложность

выполняемой работы;

§

условий

труда;

§

интенсивности

труда;

§

ответственности

и значимости выполняемой работы;

§

природно-климатических

условий выполнения работы.

Тарифная система позволяет качественно оценить труд, служит

основой организации заработной платы рабочих, строится в зависимости от условий

труда, квалификации работающих и формы оплаты труда.

Тарифная система включает следующие элементы:

§

тарифную

ставку, определяющую размер оплаты труда в час или за день;

§

тарифную

сетку, показывающую соотношение в оплате труда между различными разрядами работ

и рабочих (квалификациями);

§ тарифно-квалификационные

справочники, с помощью которых можно определить разряд работы и рабочих в

соответствии с тарифной сеткой;

§

схема

должностных окладов.

Тарифный разряд – это величина, отражающая сложность труда и квалификацию

работника. Тарифный разряд присваивается каждой производственной операции,

каждой работе.

Квалификационный разряд – это величина, отражающая уровень

профессиональной подготовки работника.

Тарификация работ и присвоение тарифных разрядов (разрядов оплаты)

работникам производится на основе тарифно-квалификационных справочников.

Тарифно-квалификационные справочники составлены для каждой

отрасли промышленности и содержат подобные характеристики основных видов работ

с указанием требований, предъявляемых к квалификации работника. Справочники и

порядок их применения утверждаются Правительством РФ [8, С.127].

Тарифная ставка (оклад) – это фиксированный размер оплаты труда работника

за выполнение нормы труда (трудовых обязанностей) определенной сложности

(квалификации) за единицу рабочего времени (час, день, месяц).

В зависимости от выбранной единицы времени тарифные ставки бывают:

§ часовые (применяются,

как правило, на работах, нормируемых путем установления норм времени);

§

дневные

(применяются на работах, нормирование которых производится по сменным нормам

выработки);

§

месячные

(оклады).

Размер тарифной ставки возрастает по мере повышения сложности

выполняемой работы и уровня квалификации рабочего (увеличения разряда).

Диапазон тарифной сетки – соотношение в ней тарифных коэффициентов первого и

последнего разрядов.

Тарифная ставка первого разряда устанавливается в абсолютных

величинах централизованным порядком. Для расчета сдельных расценок – тарифная

ставка используется с учетом норм выработки. При повременной оплате – тарифная

ставка первого разряда это минимальный размер оплаты труда. Выполнение

простейших работ оплачивается по тарифной ставке рабочего первого разряда.

Тарифные ставки рабочих остальных разрядов превышает этот размер в зависимости

от уровня квалификации их труда, т.е. присвоенного тарифного разряда и

установленного тарифного коэффициента.

Тарифная сетка – шкала соотношения разрядов и присвоенных им тарифных

коэффициентов, с помощью которых устанавливается непосредственная зависимость

оплаты труда рабочих от их квалификации, количество разрядов в тарифных сетках

и разрывы между тарифными коэффициентами различны и определены степенью

разделения труда и конкретными особенностями, имеющими место в различных

отраслях промышленности [9, C. 48].

Для большинства отраслей промышленности рекомендовано применять

шестиразрядные тарифные сетки, дифференцируемые в зависимости от квалификации

рабочего.

Пример шестиразрядной тарифной сетки (лежащей в основе

дифференциации второй группы тарифных ставок для сдельщиков) приведен в таблице

1.

Величина абсолютного и относительного возрастания тарифных

коэффициентов приводятся в тарифной сетке в целях анализа ее внутренней

структуры. При этом относительное возрастание каждого последующего тарифного

коэффициента по сравнению с предыдущим показывает, что на государственных и

муниципальных предприятиях тарифные ставки используются как средство

дифференциации и регулирования уровня оплаты труда рабочих в зависимости от

значения отрасли, условий труда и его напряженности. Дифференциация тарифных

условий по отраслям служит основным методом межотраслевого регулирования

заработной платы.

Каждый последующий разряд превышает уровень оплаты работ (рабочих)

предшествующего разряда. Величина абсолютного и относительного возрастания

тарифных коэффициентов имеет важное для обеспечения правильного дифференциации

оплаты труда рабочих значение в зависимости от тарифно-квалификационного

разряда выполняемых ими работ. Степень возрастания тарифных коэффициентов

должна соответствовать степени повышения квалификационного уровня рабочих,

отнесенных к вышестоящему разряду. Соотношение между тарифными коэффициентами,

соответствующими крайним разрядам тарифной сетки, принято называть диапазоном

тарифной сетки. В приведенной таблице 1, например, диапазон составляет 1 – 1,783.

На предприятиях других форм собственности величина тарифных ставок

зависит, прежде всего, от финансового состояния предприятия и устанавливается

индивидуально в соответствии с принятыми тарифами или контрактом [9, C. 88].

Таблица

1 – Шестиразрядная тарифная сетка

|

Тарифные

разряды

|

1

|

2

|

3

|

4

|

5

|

6

|

|

Тарифные коэффициенты

|

1,000

|

1,083

|

1,200

|

1,350

|

1,533

|

1,783

|

|

Абсолютное возрастание тарифных

коэффициентов

|

|

0,083

|

0,117

|

0,150

|

0,183

|

0,250

|

|

Относительное возрастание тарифных коэффициентов,

%

|

|

8,3

|

10,8

|

12,5

|

13,5

|

16,3

|

Независимо от организационно-правовых форм предприятий, на размер

тарифных ставок влияет развитость системы социального партнерства, т.е. системы

соглашений на федеральном, областном уровнях и на уровне самих предприятий

(наличие коллективного договора).

Для решения вопроса об оплате труда рабочих, труд которых подлежит

оплате на основе окладов, с указанием их размеров. Такие перечни могут быть

оформлены в виде приложений к коллективному договору. При утверждении этих

перечней может быть использован Общероссийский классификатор профессий рабочих,

должностей, служащих и тарифных разрядов [8, С.133].

С 1992 г. оплата труда работников организации бюджетной сферы

производится на основе единой тарифной сетке (ETC), состоящей из 18

разрядов (Указ Президента РФ от 19.08.92 № 895; Постановление Правительства РФ

от 14.10. 92 № 785). Это сделано для того, чтобы работники, единые работы или

имеющие единые профессии во всех отраслях бюджетной сферы, имели сквозные

условия оплаты труда, суть которых состоит в равной оплате за равносложный труд

независимо от места его приложения. Это касается работников редакции газет и

журналов, образования и культуры, медицинских работников и т. д.

Примером применения тарифной сетки могут служить вводимые в

действие с 1 января 2001г. тарифные коэффициенты ETC для работников

организаций бюджетной сферы в соответствии с Постановлением Правительства РФ от

30.03.2000 г. № 284 (таблица 2).

Тарифная ставка любого размера определяется путем умножения

тарифной ставки первого разряда на соответствующий коэффициент остальных

разрядов одной и той же тарифной сетки.

Таблица

2 – Тарифная сетка

|

Разряды оплаты труда

|

Коэффициенты

|

Разряды оплаты труда

|

Коэффициенты

|

|

1

|

2

|

3

|

4

|

|

1

|

1,00

|

10

|

3,99

|

|

2

|

1.37

|

11

|

4,05

|

|

3

|

1,69

|

12

|

5,10

|

|

5

|

2,16

|

14

|

6,51

|

|

6

|

2,44

|

15

|

7,36

|

|

7

|

2,76

|

16

|

8,17

|

|

8

|

3,12

|

17

|

9,07

|

|

9

|

3,53

|

18

|

10,07

|

Оплата труда руководителей, специалистов и других служащих,

согласно ТК РФ, производится на основе должностных окладов по соглашению сторон

трудового договора в пропорции к средней заработной плате работников

организации [8, С.147].

Должностной оклад – это ежемесячный размер оплаты труда работников,

устанавливаемый в централизованном порядке и зависящий от занимаемой должности,

квалификации (образования стажа), особенностей отрасли, результативности труда

и деловых качеств работника.

Законами и иными нормативно-правовыми актами может быть установлен

другой порядок определения размеров оплаты труда для руководителей,

специалистов и служащих (в процентах от выручки, в долях от прибыли и другие).

Должностные оклады устанавливаются администрацией предприятия в

соответствии с должностью и квалификацией работника.

Труд руководителей, специалистов и служащих оплачивается на основе

централизованно устанавливаемых схем должностных окладов.

В схеме должностных окладов содержится перечень должностей и

размеры месячных окладов по каждой должности.

Труд работников оплачивается повременно, сдельно или по иным

системам оплаты труда. Оплата может производиться за индивидуальные и

коллективные результаты работы.

Для усиления материальной заинтересованности работников в

выполнении планов и договорных обязательств, повышении эффективности и качества

работы могут вводиться системы премирования, вознаграждение по итогам работы за

год, другие формы материального поощрения". (ТR РФ, ст. 83 "Системы

оплаты труда"). Формы, системы и размер оплаты труда – это способы начисления

заработка работникам. Формы, системы и размер оплаты труда работников

предприятий, премии, надбавки, а также другие виды доходов устанавливаются

предприятием самостоятельно. Вопросы оплаты труда регулируются с помощью

договоров (контрактов) [7, C.112].

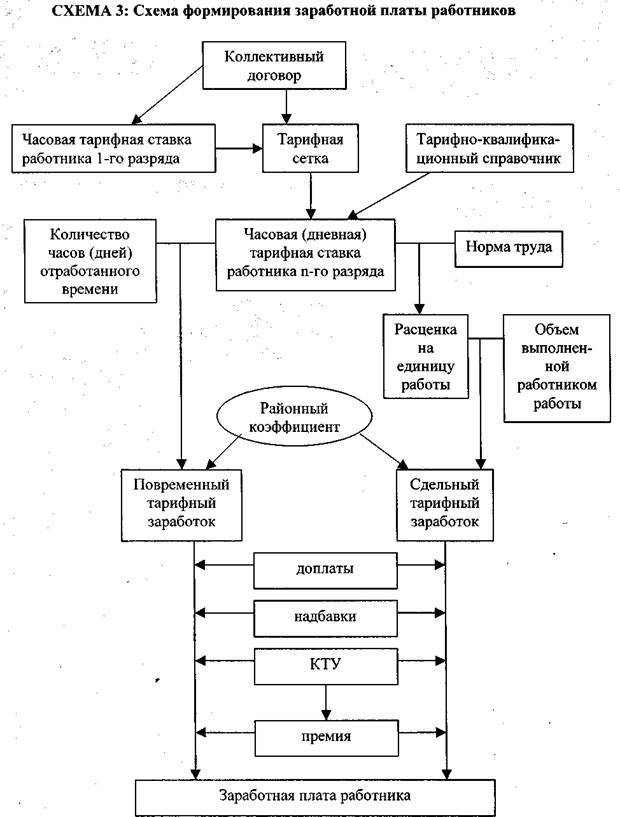

На рисунке 2 показана общая система формирования заработной платы

на предприятиях. Труд работников оплачивается посредством многообразных систем

оплаты, которые могут быть простыми, сложными, сдельными и повременными,

коллективными и индивидуальными, пропорциональными, прогрессивными и

регрессивными. Отдельные элементы системы формирования заработной платы будут

рассмотрены ниже.

При разработке систем оплаты труда на предприятиях приходится

решать задачи:

§ во-первых, каждая система должна

направить усилия работника на достижение таких показателей трудовой

деятельности, которые обеспечат получение необходимого руководителю

производственного результата;

§ во-вторых, каждая система должна

предоставить работнику возможность для реализации имеющихся у него умственных

и физических возможностей, позволить ему добиться в рабочем процессе полной

самореализации как личность.

Система оплаты труда – это способ соизмерения размера оплаты за труд с

его результатами (либо затратами).

Рисунок

2 – Схема формирования заработной платы работников

Системы оплаты труда, как отмечалось выше, могут быть различными,

однако две из них являются основными, названы в ТК РФ и соответствуют двум

основным способам учета затрат труда:

§ первый способ – это учет

проработанного времени. При таком учете

применяется повременная оплата труда, когда оплате подлежит проработанное

количество рабочего времени (в отечественной практике называется повременной

формой оплаты труда);

§ второй способ – это учет

количества произведенной работником продукции надлежащего качества либо

выполненных им операций. В этом случае применяется сдельная оплата труда (в

отечественной практике называется сдельной формой оплаты труда).

Обе формы оплаты труда имеют свои разновидности, называемые

системами (рисунок 2).

От того, какая система оплаты труда используется на предприятии,

зависит структура заработной платы работников: преобладает ли в ней

условно-постоянная часть (тариф, оклад) или переменная (сдельный приработок,

премия и др.). Соответственно разным будет и влияние материального поощрения на

показатели деятельности работника или коллектива.

Повременной называется такая форма оплаты труда, при которой заработок

работнику начисляется по установленной тарифной ставке или окладу за фактически

отработанное им время [15, C.56].

По этой системе размер оплаты труда за определенный период времени

зависит только от вида требований, предъявляемых к работнику на данном рабочем

месте.

При этом исходят из того, что в рабочее время работник добивается

в среднем нормальных результатов.

Повременная оплата ориентируется, следовательно, только на степень

сложности труда, определенную путем расчета ценности труда или каким-то иным

способом.

Применяется повременная оплата труда, прежде всего там, где:

§

затраты

на определение планового и учет произведенного количества продукции

относительно высоки;

§

количественный

результат труда уже определен ходом рабочего процесса (например, работа на

конвейере с заданным ритмом движения).

В целях повышения стимулирующего значения оплаты труда простая

повременная система чаще применяется в сочетании с премированием работников за

улучшение показателей их работы.

При повременно-премиальной системе оплате труда заработная плата

работника сверх тарифа (оклада или ставки) за фактически отработанное время

включается премия за конкретные достижения в труде по заранее установленным

показателям.

В зависимости от задач, которые решаются в каждом отдельном

случае, рабочие повременщики могут премироваться:

§

за

результаты работы обслуживаемых ими рабочих мест;

§

за

выполнение нормированных заданий;

§

за

соблюдение и сокращение сроков ремонта технологического оборудования, продления

его межремонтных сроков эксплуатации;

§

за

экономию материальных ценностей.

Кроме того, значительные группы рабочих-повременщиков получают

премии за освоение проектного уровня производственных мощностей, снижение

брака, улучшение учета и т. д.

Применение повременно-премиальной оплаты труда требует правильной

тарификации рабочих, использования обоснованных норм обслуживания, нормативов

численности нормированных заданий, а также учета показателей работы

повременщика для обоснованной выплаты премии [22, C.155].

При сдельной оплате труда заработок рабочему начисляется за каждую

единицу производственной продукции или выполненного объема работ по сдельным

расценком, которые рассчитываются исходя из тарифной ставки, соответствующей

разряду данного вида работ, и установленной нормы выработки (времени) [15, C.100].

Сдельная оплата труда широко применяется как в России, так и в

других странах.

Применяется сдельная оплата труда там и тогда, где и когда:

§

имеется

количественный результат труда;

§

количественный

результат труда может быть измерен;

§

существует

необходимость увеличивать объемы произведенной продукции или выполняемых работ,

услуг;

§

рост

выработки вследствие сдельной оплаты труда исключает ухудшение качества

продукции (работ, услуг), нарушение технологии производства и правил техники

безопасности.

Если при повременной системе труд оплачивается на основе тарифной

ставки (часовой, дневной, месячной) или оклада, то при сдельной – на основе

сдельных расценок.

Сдельная расценка – величина производная, она определяется расчетным

путем в соответствии с ТК РФ "Определение расценок при сдельной оплате

труда.

При сдельной оплате труда расценки определяются исходя из

установленных разрядов работы, тарифных ставок (окладов) и норм выработки (норм

времени). Сдельная расценка определяется путем деления часовой (дневной)

ставки, соответствующей разряду выполняемой работы, на часовую (дневную) норму

выработки. Сдельная расценка может быть определена также путем умножения

часовой или дневной тарифной ставки, соответствующей разряду выполняемой

работы, на установленную норму времени в часах или днях.

В зависимости от формы организации и оплаты труда сдельная оплата

труда подразделяется на индивидуальную и коллективную.

Индивидуальная оплата возможна на работах, где труд каждого работника

подлежит точному учету. Оплата зависит от количества изготовленной работниками

годной продукции и сдельной расценки на единицу изделия. Если работник

выполняет несколько различных видов работ (операции), оплачивается каждый их

вид по установленным на них расценкам.

При коллективной сдельной оплате труда заработок каждого работника

зависит от результатов работы всего коллектива (бригады, участка, цеха). Такая

оплата основывается на пооперационных (индивидуальных) или на коллективных

(комплексных) расценках. При этом коллективные сдельные расценки рассчитываются

на основе пооперационных или укрупненных и комплексных норм. Распределение

коллективного заработка между отдельными работниками не должно быть

уравнительным, необходимо учитывать личный вклад каждого в общие результаты

труда коллектива. Это делается чаще всего с помощью коэффициента трудового

участия.

Коэффициент трудового участия – это обобщенная количественная оценка

личного вклада каждого члена коллектива (бригады, участка, цеха) в конечный

результат его труда. При установлении коэффициента трудового участия

учитывается, как правило, производительность труда работника, сложность

выполняемых работ и качество продукции, соблюдение им трудовой и

производственной дисциплины, отношение к своим служебным обязанностям, помощь в

работе другим членам коллектива и др.

Порядок определения и применения коэффициент трудового участия устанавливается

согласно действующему на предприятии положению. На предприятии должен быть

разработан примерный перечень показателей, учитываемых при повышении или

понижении базового коэффициент трудового участия, а также ориентировочные

границы значений этих показателей. С учетом коэффициента трудового участия распределяется:

§ тарифная заработная

плата, определяемая пропорционально тарифной ставке и фактически отработанному

времени каждым работником;

§

сдельный

приработок (сверхтарифная часть заработной плата, образуемая за счет

перевыполнения норм выработки у рабочих - сдельщиков);

§

коллективная

премия.

Коллективная сдельная оплата труда в отечественной практике стала

применяться гораздо раньше, чем в экономически развитых странах, ведущие

компании которых только начинают осваивать методы группового вознаграждения. Там

их еще называют "системами групповой заработной платы" и относят к

числу нетрадиционных методов организации оплаты труда (компенсации).

Сдельная форма оплаты труда имеет несколько разновидностей

(систем), которые отличаются друг от друга способом подсчета заработка:

§

прямая

сдельная;

§

сдельно-премиальная;

§

сдельно-прогрессивная;

§

косвенная

сдельная;

§

аккордная.

Прямая сдельная система. При которой заработок работнику повышается в

прямой зависимости от количества выработанных ими изделий и выполненных работ

исходя из твердых сдельных расценок, установленных с учетом необходимой

квалификации.

Расценки исчисляются, как отмечалось выше, согласно ТК РФ, двояким

путем:

1) если применяется норма выработки (обычно в массовом и крупносерийном

производстве), сдельная расценка определяется делением тарифной ставки

(часовой, дневной), соответствующей разряду выполняемой работы, на норму

выработки по формуле:

Ред = Тч(Д) /

Нв ,

(1)

где Ред –

сдельная расценка за единицу выполненной работы;

ТЧ(Д) – часовая (дневная) тарифная ставка

рабочего-сдельщика, соответствующая разряду работы;

Нв – часовая (сменная) норма выработки;

2) если применяется норма времени (обычно в единичном и мелкосерийном

производстве), сдельная расценка определяется умножением тарифной ставки

(часовой, дневной), соответствующей разряду выполняемой работы, на

установленную норму времени по формуле:

Ред = ТЧ(Д)

× Нвр, (2)

где Ред –

сдельная расценка за единицу выполненной работы;

Нвр – норма времени на единицу выполняемых работ, часы

(дни);

ТЧ(Д) – часовая (дневная) тарифная ставка

рабочего-сдельщика, соответствующая разряду работы.

Фактический сдельный заработок рабочего при прямой индивидуальной

оплате определяется суммированием произведений соответствующей сдельной

расценки на фактическую выработку по каждому виду выполненных работ за

расчетный период по формуле:

Зсд = Ред

× Qn, (3)

где Зсд –

общий сдельный заработок, руб.;

Рсд – расценка за единицу каждого (n-го) вида работ;

Qn – фактический объем выработки по каждому (n-му) виду выполненных

работ.

Из приведенных формул видно, что индивидуальная прямая сдельная

система оплаты труда довольно проста, понятна и эффекта, так как по ней сразу

видна связь заработка с выработкой, что повышает заинтересованность работника в

увеличении последней, а, следовательно, и в росте производительности труда.

Сдельно-премиальная система. Предусматривает премирование за перевыполнение

норм выработки и конкретные показатели их производственной деятельности

(отсутствие брака, рекламации и т.п.), предусмотренные действующим на

предприятии положением о премировании. При индивидуальной организации труда

рабочих следует премировать за их личные достижения.

Сдельно-прогрессивная система. По этой системе труд рабочего в пределах

установленной исходной нормы (базы) оплачивается по основным одинарным

расценкам, а сверх установленной исходной базы (а иногда в течение твердо

определенного жесткого срока) – по повышенным расценкам (так называемая

сдельная прогрессивная доплата).

В рамках этой системы разрабатывается специальная шкала,

устанавливающая степень увеличения сдельных расценок в зависимости от уровня

превышения исходной нормы (базы). Основные показатели, характеризующие шкалу, –

число ступеней измерения сдельных расценок и ее крутизна (т. е. степень

возрастания расценок). Считается, что наиболее эффективна шкала с одной - двумя

ступенями и достаточно высоким уровнем превышения сдельных расценок (например,

в 1,5-2 раза), материально заинтересовывающем рабочих в увеличении выработки.

Сумма доплаты по сдельно-прогрессивной системе оплаты труда (Дпр)

определяется на основе исходной базы и принятой шкалы по формуле:

Зпр

Дпр = ,

(4)

Дпр = ,

(4)

Пвб

× Ппб × Кр

где Зпр –

заработок по основным расценкам за работы, оплачиваемые по

сдельно-прогрессивной системе оплаты труда, руб.;

ПВб – процент выполнения исходной базы;

Ппб – процент перевыполнения исходной базы;

Кр – коэффициент увеличения основной расценки, взятой

по шкале, в соответствии с процентом перевыполнения исходной базы.

Исходная норма (база) для начисления прогрессивных доплат (т. е.

тот предел выполнения норм выработки, сверх которого плата за выполненную

работу производится по повышенным расценкам) играет важную роль, так как от нее

зависит, насколько данная система будет стимулировать рост производительности

труда и как она повлияет на уровень себестоимости продукции. Устанавливается

она, как правило, на уровне фактического выполнения норм за последние три месяца,

но не ниже действующих норм.

Срок, на который вводится сдельно-прогрессивная система оплаты

труда, устанавливается в каждом конкретном случае администрацией по

согласованию с соответствующими выборными профсоюзными органами, исходя из

производственной необходимости. То есть эту систему целесообразно применять

только на "узких" участках производства, временно, с предварительным

экономическим обоснованием ее введения.

Косвенная сдельная система. Данная система применяется для оплаты труда

рабочих, обслуживающих основные технологические процессы, и именно для той их

категории, от темпа и качества работы которых действительно зависит выработка

обслуживаемых ими основных рабочих. Исходя из такого подхода, размер заработка

рабочих, оплачиваемых по этой системе, ставится в прямую зависимость от

результатов труда обслуживаемых ими основных рабочих.

Поскольку обслуживаемые основные рабочие зачастую выполняют разные

работы и имеют различные производственные здания (или различные нормы

выработки), косвенные сдельные расценки определяют дифференцирование по каждому

объекту обслуживания. При этом в качестве последних могут быть индивидуальные

или бригадные рабочие места основных рабочих. Расчет косвенной сдельной

расценки ведется по формуле:

Тд

Ркс =

, (5)

Ркс =

, (5)

НОБС×Оп

где ркс – дифференцированная косвенная сдельная расценка по данному

объекту обслуживания за единицу работы, выполняемой основными рабочими;

Тд – дневная тарифная ставка рабочего, переводимого на

косвенную сдельную оплату труда;

нобс – количество объектов

(рабочих, бригад), обслуживаемых по установленной норме рабочим;

Оп – плановый объем производства (или норма выработки)

для данного объекта обслуживания за смену.

Сдельный заработок рабочего может исчисляться прямо

пропорционально проценту выполнения производственного задания (норм выработки) в

среднем по всем объектам, обслуживаемым этим рабочим, путем умножения его

тарифной ставки на средний процент выполнения производственного задания (норм

выработки) основными рабочими.

С наибольшей эффективностью косвенная сдельная система применяется

в тех случаях, когда заработок обслуживающего рабочего ставится в прямую

зависимость от выполнения основными рабочими производственных заданий, а не

норм выработки, так как последние легко перевыполняются вследствие не всегда

высокого их качества, что приводит к необоснованному завышению заработной

платы.

Аккордная система – система, при которой оценивается комплекс различных работ

с указанием предельного срока их выполнения.

Применяется аккордная система чаще всего в строительстве, в

сельском хозяйстве, когда надо стимулировать рост производительности труда и

сокращение сроков выполнения работ.

Для определения общей суммы оплаты по аккордной системе (наряду)

обычно составляется калькуляция, в которой указываются:

§

полный

перечень всех работ (операций), входящих в общее аккордное задание;

§

объемы

работ (операций);

§

общая

стоимость выполнения всех работ (операции);

§ общий размер оплаты за

выполнение аккордного задания, определяемый путем суммирования стоимости

каждого вида работ (операций), входящих в общее аккордное задание.

Распределение общего заработка коллектива (бригады), работающего

по аккордному наряду, между его (ее) членами осуществляется в порядке,

применяемом при коллективной сдельной оплате труда

Премирование при аккордной оплате труда производится, как правило,

за сокращение сроков выполнения аккордного задания при условии качественного

выполнения работ.

Недостатки (недоделки), допущенные бригадой или отдельными

рабочими в процессе выполнения аккордных работ, должны устраняться этими

рабочими без дополнительной оплаты. В случае, когда время выполнения работ

превышает платежный период, окончательный расчет по наряду за аккордную работу

осуществляется после окончания и приемки всех работ по наряду. Промежуточные

выплаты производятся за фактически выполненные в данном расчетном периоде

работы (без начисления премии).

Так как аккордная система является разновидностью сдельной оплаты

Труда, при ее введении необходимо учитывать основные условия применения

последней. В частности, в целях предотвращения необоснованных переплат по

заработной плате, ухудшения качества работ (продукции) и повышения их

себестоимости, необходимо:

§

обосновывать

размер оплаты аккордного задания, а не устанавливать его путем простой

договоренности между администрацией и рабочими;

§

организовать

контроль над качеством выполнения работ, входящих в аккордное задание;

§

организовать

контроль над соблюдением нормальной продолжительности рабочей смены,

исключающий скрытые сверхурочные часы работы и неправильный учет отработанного

времени [13, C.

45].

В сводном виде данная классификация поощрительных систем

представлена в таблице 3.

Премирование – это экономический метод стимулирования заинтересованности

работников в решении хозяйственных различных задач. Впервые было введено в

1918г. для работников тульских заводов в целях поощрения за увеличение

производства боеприпасов для борьбы с иностранной интервенцией и силами

контрреволюции.

а) слабой зависимости величины вознаграждения от

результатов труда работника;

б) отсутствия прямой связи размеров вознаграждения отдельного работника

с результатами деятельности подразделения и всего предприятия.

Конкретной

формой выражения премиальной системы является Положение о премировании. На

практике премиальная система предприятия может иметь несколько положений, что

определяется конкретными задачами и условиями стимулирования труда.

Положения, носящиеся к одной премиальной системе, содержат

элементы, характеризующие ее принципиальные черты [14, C. 33].

Отдельный работник может премироваться по нескольким премиальным

системам.

Утверждение положений о премировании производится администрацией

предприятия по согласованию с соответствующим профсоюзным органом (ст. 83 ТК

РФ).

Таблица 3 – Классификация

поощрительных систем, используемых на предприятии

|

Признаки квалификации

|

Виды

поощрительных систем

|

|

Целевое назначение

|

премии за текущие результаты

деятельности

|

оплата за перевыполнение норм времени

(выработки)

|

доплаты и надбавки

|

единовременные премии

|

единовременные вознаграждения

|

|

Объект

стимулирования

|

индивидуальные

|

коллективные

|

|

Характер возрастания оплаты

|

пропорциональные

|

прогрессивные

|

регрессивные

|

|

|

|

|

|

|

|

Ведущей на предприятии является, как правило, премиальная система,

которая стимулирует основные (текущие) результаты финансово-хозяйственной

деятельности. Институтом труда подготовлены рекомендации по разработке

премиальной системы предприятия для того, чтобы она носила четкий характер и не

вызывала осложнений в практическом использовании.

Начисление премий осуществляется не только на тарифные ставки и оклады, но и на

некоторые дополнительные выплаты, в том числе:

а) на доплаты за:

1)

совмещение

профессий (должностей);

2)

расширение

зон обслуживания или увеличение объема работ;

3)

работу

в неблагоприятных условиях труда;

4)

интенсивность

труда;

5)

работу

по графику с разделением дня на части;

6)

работу

в ночное время (в вечернюю и ночную смены);

7)

выполнение

обязанностей бригадира, звеньевого;

8)

ненормированный

день у водителей автомобилей и др.;

б) на надбавки

за:

1)

высокое

профессиональное мастерство;

2)

классность;

3)

высокие

достижения в труде;

4)

выполнение

особо важной работы;

5)

ученую

степень;

6)

персональную

надбавку и др.

Районный коэффициент вводится для лиц, работающих в отдаленных

местностях с тяжелыми климатическими условиями. Государственные гарантии и

компенсации для лиц, работающих и проживающих в районах Крайнего Севера и

приравненных к ним местностях, устанавливаются Законом "О государственных

гарантиях и компенсациях для лиц, работающих и проживающих в районах Крайнего

Севера и приравненных к ним местностях" и другими соответствующими законодательными

актами Российской Федерации [19, С.109]. Оплата труда работников предприятий,

учреждений, организаций, расположенных в районах Крайнего Севера и приравненных

к ним местностях, осуществляется в порядке, установленном законом. Работникам

гарантируется выплата районного коэффициента и процентной надбавки к заработной

плате.

Такую систему оплаты труда применяют относительно небольшие

коллективы с устойчивым составом работников, включая руководителей, специалистов

и служащих.

Бестарифная система оплаты труда получила распространение на

некоторых предприятиях в нашей стране в последние годы, основана на оценке

количества и качества труда работника при помощи трех показателей:

§

квалификационного

уровня работника;

§

коэффициента

трудового участия;

§

количества

отработанного времени.

Название «бестарифная» – условно, так как в основу расчета

показателей квалификационного уровня берется отношение средней заработной платы

работника за прошедший период (квартал, полугодие или год) к минимальной

заработной плате на этом предприятии за тот же период, а в прошедшем периоде

заработки могли рассчитываться на основе тарифной системы. Отличие состоит в

том, что при расчете квалификационного уровня учитывается не только тарифная

часть заработка, но и все надбавки, доплаты к тарифу и премии.

Бестарифная система имеет свои разновидности, основанных на

нормативно-долевом распределении средств на оплату труда, в т.ч. [18, С.27]:

а) система оплаты

труда с использованием коэффициента стоимости труда – суть заключается в том,

что коллективный заработок распределяется по коэффициенту стоимости труда, который

устанавливается всем работникам, включая руководителя коллектива (предприятия),

и отработанному времени;

б) экспертная

система оценки результатов труда – суть заключается в следующем:

1)

на

уровне предприятия и на уровне подразделений создаются экспертные советы для

оценки трудового вклада подразделений и отдельных работников в коллективные

результаты труда;

2)

на

ежемесячном заседании экспертного совета на уровне предприятия эксперт

выставляет каждому подразделению соответствующую оценку;

в) паевая система оплаты труда - является еще одним из вариантов нормативно-долевого

распределения;

д) комиссионная

система оплаты труда является особой разновидностью сдельной формы заработной платы и

играет важную роль в управлении любого предприятия;

е) ставка

трудового вознаграждения – применяется на малых предприятиях, предметом деятельности

которой является оказание сервисных услуг;

ж) системы

плавающих окладов.

Социальное партнерство – это законодательно установленная система

взаимодействия работодателей с работниками с целью согласования и регулирования

их, взаимных социально-экономических интересов и социально-трудовых отношений.

В соответствии с Федеральным законом «О коллективных договорах и

соглашениях» на уровне предприятий социальное партнерство реализуется путем

заключения и выполнения коллективного договора. На более высоких уровнях

социально-трудовые отношения регулируются соглашениями, которые заключаются

между работниками и работодателями в целом по Российской Федерации, в субъектах

Российской Федерации, по территориям, отраслям, профессиям.

В коллективный договор могут включаться взаимные обязательства

работодателя и работников по вопросам форм, систем и размеров оплаты труда,

денежных вознаграждений, пособий, компенсаций и доплат. В коллективном договоре

может также устанавливаться: механизм регулирования оплаты труда исходя из

роста цен, уровня инфляции; продолжительность рабочего времени и времени

отдыха; улучшение условий и охраны труда работников с выделением условий и

охраны труда женщин и подростков; другие вопросы.

С развитием в нашей стране рыночных отношений, с появлением

многочисленных частных предприятий, зачастую с малой численностью персонала,

остро встал вопрос о социальной защищенности прав работников. На многих

предприятиях отсутствуют профсоюзы, не все представляют, как можно защитить

свои интересы. В этой связи следует знать, что действие Закона «О коллективных

договорах и соглашениях» распространяется на всех работодателей.

В настоящее время расчет средств на оплату труда на очередной

плановый период (год) чаще всего осуществляется укрупненным методом путем

умножения плановой численности работников на среднюю заработную плату по

предприятию. При этом средняя заработная плата берется либо на уровне

прошлогодней заработной платы по предприятию, либо на уровне средней заработной

платы, сложившейся по группе родственных предприятий в данной местности (или по

какому-то другому признаку).

В других случаях ведется детальный расчет средств на оплату по

методике, когда подробно рассчитывается фонд прямой (тарифной) заработной платы

отработанное время или за произведенную продукцию или работу (при сдельной или

договорной оплате). И фонд дополнительной заработной платы, включающей все виды

доплат, надбавок, оплату очередных и дополнительных отпусков и прочих выплат,

предусмотренных законодательством о труде [14, C. 76].

По этой методике при расчете плановых средств на оплату труда

руководителей, специалистов и других служащих, отдельно считается плановый фонд

заработной платы за 12 месяцев по категориям работников (включает оплату по

должностным окладам и дополнительные выплаты). И плановый фонд материального

поощрения (премиальный), так как для данных категорий работников премии в

составе фонда заработной платы не планируются.

Рассмотренные методы планирования средств на оплату труда на практике

дополняются их разновидностями. Первый, в который входят элементы прямой

заработной платы и всех доплат, предусмотренных законодательством, включаются в

себестоимость продукции; второй образуется за счет плановой и сверхплановой

прибыли предприятия. Сумма поощрительного фонда, основанного на плановой

прибыли, планируется, а премий за счет сверхплановой прибыли (при ее наличии)

формируется в соответствии с принятым на предприятии порядком распределения

сверхплановой прибыли (например, 30% – на поощрение работников и 70% –на

расширение и развитие производства).

Особого внимания заслуживает нормативный метод планирования

средств на оплату труда и его разновидности.

В последнее время появились подходы, согласно которым фонд оплаты

труда (ФОТ) предприятия образуется как разница между фактически поступившими на

расчетный счет денежными средами за выполненные работы и оказанные услуги и

материальными затратами, обязательными платежами (налоги, отчисления в бюджет и

внебюджетные фонды),

выплаченными денежными средствами. При этом предусматривается следующий порядок

распределения денежных средств из фонда оплаты труда:

1) гарантированная выплата

установленного законодательством «минимального размера оплаты труда»;

2) гарантированная выплата

заработной платы лицам, работаем по трудовым контрактам;

3) оплата труда иных

работников согласно установленным к квалификационным баллам;

4) выплаты доплат, надбавок, премий, других показателей

материального стимулирования.

Таким образом, основному персоналу за работу гарантируется только

предусмотренный законом минимум заработной платы, а выплата доплат, надбавок и

премий (индивидуальных и коллективных) производится из фонда оплаты труда

только после удовлетворения всех требований предыдущей очереди и при наличии

нераспределенных денежных средств ФОТ. Планирование ФОТ при данном подходе

отсутствует. Он образуется «по остатку». Среди других вариантов образования

плановых фондов оплаты труда можно выделить (пример).

Например: ФОТ работников предприятия определяется из расчета

средней заработной платы прошлого периода с учетом определенного прироста в

будущем плановом периоде. В цифрах это выглядит следующим образом (таблица 4):

Таблица 4 – Определение фонда оплаты

труда работников предприятия

|

Планируемый период

|

Численность, чел.

|

Средняя зарплата на 1 чел, руб.

|

Фонд оплаты труда, руб.

|

Прибыль, руб.

|

|

I кв

|

50

|

5000

|

250000

|

30000

|

|

II кв.

|

50

|

5300

|

265000

|

32000

|

По структурным подразделениям предприятия (цехам, отделам,

службам, участкам, отделениям и др.) методы планирования средств на оплату

труда также в основном сложились в предыдущие годы и зависят от метода

планирования фонда оплаты труда в целом по предприятию.

Если фонд заработной платы по предприятию в целом определяется

нормативным или иным укрупненным методом, то распределение его между

подразделениями может осуществляться одним из следующих методов:

§ пропорционально

численности персонала с поправками на относительные индексы средней заработной

платы.

Например: численность работников трех подразделений предприятия

равна 1000 чел., общий фонд заработной платы – 30 млн. руб., индексы средней

заработной платы по подразделениям составляют соответственно 300 и 1,08; 360 и

0,85; 340 и 1,03.

При таких условиях коэффициенты распределения общего фонда

заработной платы составят: для первого подразделения – 324 (300* 1,08); для

второго – 306 (360 • 0,85); для третьего подразделения – 350,2 (340* 1,03);

всего по предприятию – 980,2.

§ на основании нормативов

заработной платы, разработан для каждого подразделения. При этом нормативы

могут устанавливаться либо в рублях на единицу продукции, либо в процентах к ее

стоимости. В случаях, когда продукция подразделения не является конечной для

предприятия, на нее требуется разрабатывать внутризаводские заводские цены;

§ пропорционально

изменениям трудоемкости, если такие изменения происходят.

Например, если в подразделении А трудоемкость продукции повышается

на 7%, а в подразделении Б она снижается на 3 % отношению к базовому периоду,

то соответственно увеличив (уменьшается) и фонд заработной платы подразделения;

§ путем распределения

фондов, образованных для предприятия, на основе коэффициентов трудового вклада

подразделен» конечный результат деятельности;

§ на основе различного

сочетания перечисленных выше методов.

Фонд заработной платы определяют как общую сумму средств, в денежной и

натуральной форме, распределяемую между работниками предприятия в соответствии

с количеством и качеством труда.

Фонд оплаты труда делится на:

§ фонд основной заработной

платы: заработная

плата, начисленная за выполняемую работу по сдельным расценкам, тарифным

ставкам, должностным окладам; стоимость продукции, которая выдается в порядке

натуральной оплаты работникам согласно действующему законодательству;

§ доплаты к должностным

окладам в

размерах, установленных действующим законодательством, за мастерство, за

руководство бригадами; профессиональные надбавки руководителям, специалистам за

высокие достижения или за выполнение особо важных заданий, за знание

иностранного языка, за совмещение профессий, расширение сфер деятельности,

увеличение объема выполняемых работ, за стаж работы, выслугу лет; доплаты к

среднему заработку в случаях, предусмотренных законодательством; и т.д.

§ фонд дополнительной

оплаты труда, надбавки,

не предусмотренные законодательством, и сверх размеров, установленных

действующим законодательством; разнообразные премии; одноразовые поощрения;

вознаграждения по итогам работы за год; оплата отпусков в части соответствующей

доли их заработной платы, которая начисляется за счет прибыли, остающейся в

распоряжении предприятия; вознаграждения за выслугу лет, стаж работы, не

предусмотренные законодательством, и сверх размеров предусмотренных

законодательством; и т.д.

Весь перечень выплат, производимых предприятием в пользу

физических лиц, определен "Инструкцией о составе фонда заработной платы и

выплат социального характера", утвержденной постановлением Госкомстата

России от 10.07.95 № 89, и включает в себя (рисунок 3) [22, C.199]:

§

фонд

заработной платы;

§

выплаты

социального характера;

§

расходы,

не относящиеся к фонду заработной платы и выплатам

социального характера.

Этот перечень выплат применяется для проведения федерального

государственного статистического наблюдения по труду и обеспечивает учет всех

выплат в пользу физических лиц вне зависимости от источников финансирования.

|

|

|

|

|

|

|

Фонд заработной платы

|

Выплаты социального характера

|

Расходы, не относящиеся к заработной плате и выплатам

социального характера

|

|

|

|

|

|

|

|

|

оплата труда за отработанное время

|

компенсации и социальные льготы (на

лечение, отдых, проезд, трудоустройство)

|

выплаты из государственных и негосударственных внебюджетных

фондов

|

|

|

|

|

|

|

оплата труда за неотработанное время

|

|

|

|

|

|

доходы от участия работников в собственности предприятия (доходы

по акциям, дивиденды, проценты и т. д.)

|

|

без социальных пособий из

государственных и негосударственных внебюджетных фондов

|

|

|

|

|

единовременные поощрительные выплаты

|

|

|

|

|

выплаты на питание, жилье, топливо, носящие

|

|

командировочные расходы

|

|

|

|

|

|

|

Выплаты по договорам страхования (личного и имущественного).

|

|

|

|

|

|

Рисунок

3 – Фонд выплат, производимых предприятием в пользу физических лиц

Источниками финансирования расходов на оплату труда являются:

•

себестоимость

продукции (работ, услуг);

•

средства

специального назначения, собственные средства работодателя;

•

целевые

финансирования и поступления.

Следует отличать затраты включаемые в фонд заработной платы

предприятия и затраты на оплату труда, относимые на издержки производства и

обращения.

Для использования в качестве базы при распределении косвенных

расходов, оплату труда, включаемую в себестоимость продукции (работ, услуг)

подразделяют на основную и дополнительную заработную плату.

Под основной заработной платой принято понимать:

• выплаты за отработанное

время, за количество и качество выполненных

работ при повременной, сдельной и прогрессивной оплате;

• доплаты в связи с

отклонениями от нормальных условий работы, за

сверхурочные работы, за работу в ночное время и в праздничные дни и др.;

• оплата простоев не по

вине работника; премии, премиальные надбавки и др.

Дополнительная заработная плата включает:

• выплаты, за не проработанное время, предусмотренные

законодательством

о труде и коллективными договорами:

-

оплата

времени отпусков,

-

выполнения

государственных и общественных обязанностей,

-

перерывов

в работе кормящих матерей.

-

льготных

часов подростков,

-

выходного

пособия при увольнении и др.

При натуральной форме оплаты груда и предоставлении социальных

выплат в отчеты по труду включаются суммы, исходя из расчета по рыночным ценам,

сложившимся в дан ном регионе на момент начисления.

Если товары или продукты предоставлялись по пониженным ценам, то

включается разница между их полной стоимостью и суммой, уплаченной работниками.

В состав выплат социального характера включаются: компенсации и

социальные льготы, предоставленные работникам (на лечение, отдых, проезд,

трудоустройство) без социальных пособий из государственных и негосударственных

внебюджетных фондов.

При повременной форме оплаты работникам выплачивается заработная

плата за определенное количество отработанного времени независимо от количества

выполненных работ. Однако для выполнения отдельных функций и объемов работ

могут быть установлены нормы обслуживания или нормы численности работников

(нормированные задания).

Различают простую повременную систему оплаты труда и

повременно-премиальную.

Простая повременная оплата труда. Для учета заработка при планировании

повременной оплаты труда достаточно знать количество фактически отработанного

времени и тарифную ставку. Поэтому табель учета использования рабочего времени

является основным документом для начисления заработной платы.

Заработок рабочих определяют умножением часовой или дневной

тарифной ставки его разряда на количество отработанных им часов или дней (гл.1

п.1.2.3.).

Повременно-премиальная система оплаты труда. Простая повременная

система оплаты труда недостаточно обеспечивает посредственную связь между

конечными результатами труда работника и его заработной платой.

Поэтому широко распространена повременно-премиальная система

оплаты труда, при которой учитывается количество и качество труда, усиливается

ответственность и личная материальная заинтересованность в результатах работы,

так как премирование производится за ликвидацию простоев оборудования и

простоев рабочих, экономию времени, безаварийную работу машин, оборудования,

экономию материалов. Максимальные размеры премий и показатели премирования

определяются Положением о премировании, которое разрабатывается на предприятии.

В соответствии с ТК РФ под премированием понимается выплата

работникам денежных сумм сверх основного заработка в целях поощрения

достигнутых успехов в работе и стимулирования дальнейшего их возрастания.

Премиальная система оплаты труда предполагает выплату премии

определенному кругу лиц на основании заранее установленных конкретных

показателей и условий премирования, обусловленных положениями о премировании.

На основании таких премиальных положений у работника при выполнении им

показателей и условий премирования возникает право требовать выплату премии, у

организации - обязанность уплатить эту премию. Именно такие премии являются

составной частью сдельно-премиальной и повременно-премиальной системы оплаты

труда.

Премии, выплачиваемые в рамках оплаты труда, носят, как правило,

регулярный характер.

Такие премии начисляются рабочим-повременщикам, как за личные, так

и за коллективные показатели результатов работы цехов и предприятия. Размер

премии устанавливается по предприятию или цеху, а сумма рассчитывается исходя

из фактического повременного заработка с включением ее в себестоимость

продукции.

Специалисты и другие работники, относящиеся к служащим, получают

заработную плату по установленным месячным должностным окладам и в зависимости

от отработанного количества дней в отчетном месяце. Премирование производится

за производственные показатели работы предприятия согласно установленной

системе премирования с включением их сумм в себестоимость продукции.

Согласно действующим положениям все категории работающих могут

премироваться по результатам работы предприятия за год, т.е. начисляется так

называемая "тринадцатая зарплата". Эти суммы вознаграждений

выплачиваются из фонда, образуемого за счет прибыли, полученной предприятием,

т.е. начисляются вне системы оплаты труда. Размер вознаграждения определяется с

учетом результатов труда работника и продолжительности его непрерывного стажа

работы на предприятии, наличия нарушений трудовой дисциплины и прочих условий,

предусмотренных Положением о премировании.

Положение о порядке выплаты вознаграждения по итогам года

утверждается администрацией предприятия, организации по согласованию с

соответствующим выборным профсоюзным органом предприятия.

Расчет заработка при сдельной форме оплаты труда осуществляется по

документам о выработке, т.е. когда объем выполненных каждым работником работ,

можно измерить и подсчитать в натуральном измерении и установить на работы

плановые, нормируемые задания в единицу времени.

Учет выработки, а вместе с тем и выбор той или иной формы

первичных документов зависит от многих причин: характера производства, системы

организации и оплаты труда, способа контроля качества продукции, обеспеченности

производства мерной тарой, весами, счетчиками и другими измерительными

приборами.

Прямая сдельная оплата труда - при которой заработная плата рабочих повышается в

прямой зависимости от количества выработанных ими изделий и выполненных работ

исходя из твердых сдельных расценок, установленных с учетом необходимой

квалификации (гл.1 п. 1.2.3.).

Сдельно-премиальная оплата труда - предусматривает премирование за

перевыполнение норм выработки и конкретные показатели их производственной

деятельности (отсутствие брака, рекламации и т.п.). При исчислении оплаты труда

в соответствии с премиальной системой, принятой на предприятии, все премии,

предусмотренные Положением о премировании, будут являться составной частью

фактического заработка работника.

Аккордная система оплаты труда применяется при выполнении ремонтных и прочих

работ, когда бригада состоит из рабочих различных специальностей (слесари,

токари, наладчики и др.), т.е. комплексная бригада. Оплата производится за весь

объем работ по установленным расценкам в единицах измерения конечной продукции

с указанием максимального срока выполнения работ.

Сдельно-прогрессивная система оплаты труда – предусматривает оплату

выработанной продукции в пределах установленных норм по прямым (неизменным)

расценкам, а изделия сверх нормы оплачиваются по повышенным расценкам согласно

установленной шкале (по прогрессивно нарастающим расценкам), но не свыше

двойной сдельной расценки.

Косвенно-сдельная оплата труда – применяется для повышения

производительности труда рабочих, обслуживающих оборудование и рабочие места.

Труд их оплачивается по косвенным сдельным расценкам из расчета количества

продукции, произведенной основными рабочими, которых они обслуживают.

Для рабочих моложе восемнадцати лет нормы выработки

устанавливаются, исходя из норм выработки для взрослых рабочих пропорционально

сокращенной продолжительности рабочего времени для лиц, не достигших

восемнадцати лет.

Для молодых рабочих, поступающих на предприятие, в организацию по

окончании общеобразовательных школ, профессионально-технических учебных

заведений, а также прошедших профессиональное обучение на производстве, в

предусмотренных законодательством случаях и размерах и на определяемые им сроки

могут утверждаться пониженные нормы выработки. Эти нормы утверждаются

администрацией предприятия, организации по согласованию с соответствующим

выборным профсоюзным органом предприятия, организации.

Для правильного расчета фонда заработной платы на предприятии

должны учитываться отклонения от нормальных условий работы, которые требуют

дополнительных затрат груда и оплачиваются дополнительно к действующим

расценкам на сдельную работу.

Доплаты - это выплаты компенсирующего характера, связанные с режимом работы

и условиями труда.

При выполнении работ в условиях труда, отклоняющихся от

нормальных:

§

при

выполнении работ различной квалификации;

§

при

совмещении профессий;

§

при

работе:

-

в

сверхурочное время;

-

в

ночное время;

-

в

праздничные дни и других,

Предприятия, учреждения, организации обязаны производить

работникам соответствующие доплаты. Размеры доплат и условия их выплаты

устанавливаются предприятиями, учреждениями, организациями самостоятельно и

фиксируются в коллективных договорах (положениях об оплате груда), при этом

размеры доплат не могут быть ниже установленных законодательством.

Нормальными условиями работы считаются те, при которых рабочие места

согласно заданиям-нарядам, маршрутным листам и прочим документам полностью

обеспечены сырьем, материалами, полуфабрикатами, действующим оборудованием,

специальным инструментом и приспособлениями. Если эти условия не выполнены и

рабочему приходится затрачивать на работу дополнительное время, то необходимо

произвести расчет этого времени и его оплату [25, C.624].

Запрещается привлекать работников моложе восемнадцати лет к ночным

и сверхурочным работам и к работам в выходные дни. Время вынужденных перерывов

в работе, в течение которого рабочие находятся на предприятии, но не могут быть

использованы, называется простоем.

Оформляется работа выпиской нарядов в соответствии с порядком

оплаты по сдельным расценкам или с сохранением среднего заработка. В листке о

простое (форма № Т- 16) указываются: время начала, окончания и длительности простоя,

причины и виновники простоя, тарифная ставка и размер оплаты работника. При

составлении табеля рабочего времени в нем указывается количество часов простоя.

В зависимости от продолжительности простои делятся на:

•

внутрисменные

простои оформляются

листком о простое;

•

целосменные

простои чаще

всего вызываются внешними причинами (нет

подачи электроэнергии) и охватывают рабочих всего участка, цеха.

Эти простои оформляются выпиской акта с приложением списка рабочих

–участников простоя.

Простои могут быть использованными, т.е. рабочие на это время

получают новое задание или назначаются на другую работу.

Виновниками простоя могут быть как рабочие, так и администрация

завода, цеха, поставщики материалов, энергии и т.д.

Простои по вине рабочих не оплачивают и документами не оформляют.

На период освоения нового производства (продукции) работникам

может производиться доплата до прежнего среднего заработка в порядке и на

условиях, определяемых коллективным договором.

В случае простоя работники переводятся с учетом их специальности и

квалификации на другую работу на том же предприятии, в учреждении, организации

на все время простоя либо на другое предприятие, в учреждение, организацию, но

в той же местности на срок до одного месяца.

При переводе на нижеоплачиваемую работу вследствие простоя за

работниками, выполняющими нормы выработки, сохраняется средний заработок по

прежней работе, а за работниками, не выполняющими нормы или переведенными на

повременно оплачиваемую работу, сохраняется их тарифная ставка (оклад).

Если работникам установлена бестарифная система оплаты труда, то

есть в коллективном договоре или ином локальном акте работнику не установлен

размер оклада (тарифная ставка), то в этом случае расчеты ведутся исходя из

минимального месячного размера оплаты труда, установленного законодательством.

Работа в ночное время

При работе в ночное время установленная продолжительность работы

(смены) сокращается на один час. Это правило не распространяется на работников,

для которых уже предусмотрено сокращение рабочего времени. Ночным считается

время с 22 часов до 6 часов утра. Оно фиксируется в табелях учета рабочего

времени итоговым количеством за месяц. Час ночной работы оплачивается в

повышенном размере, предусмотренном коллективным договором организации, но не

ниже размеров, установленных законодательством.

К работе в ночное время не допускаются: беременные женщины и

женщины, имеющие детей в возрасте до трех лет; работники моложе восемнадцати

лет; другие категории работников, в соответствии с законодательством. Инвалиды

могут привлекаться к работе в ночное время только с их согласия и при условии,

если такая работа не запрещена им медицинскими рекомендациями. Вся работа в

ночное время оформляется установленными на предприятии первичными документами и

доплачивается согласно тарифной сетке (ставкам) или сдельным расценкам, с

оплатой их в размере 20 % тарифной ставки рабочего-повременщика или сдельщика

соответствующего разряда.