Оценка и анализ финансового состояния Уральского трастового банка

Министерство

образования

Российской

Федерации

Удмуртский государственный

университет

Институт экономики и управления

ДИПЛОМНАЯ

РАБОТА

на

тему: «Оценка и анализ финансового состояния Уральского трастового банка»

Выполнил студент

гр.28-52

Лопатенко В.П.

Руководитель

Допущен к защите в ГЭК

Зав.кафедрой ФиУ

А.В.Иванова

Ижевск,

2004

Содержание

Введение....................................................................................................................................... 3

1. Характеристика объекта

исследования........................................................ 6

1.1. Визитная карточка банка.................................................................................................. 6

1.2. История развития банка..................................................................................................... 6

1.3. Услуги, оказываемые банком.......................................................................................... 7

1.4. Общий фонд банковского

управления......................................................................... 13

1.5. Программа револьверного

кредитования Уральского трастового банка........... 16

1.6. Структура управления УТБ.............................................................................................. 16

1.7. Кадровая политика Уральского

трастового банка................................................... 23

1.8. Оплата труда работников банка.................................................................................... 27

1.9. Трастовые операции банка.............................................................................................. 30

1.10. Масштабы деятельности УТБ....................................................................................... 34

2. Анализ доходной базы Уральского

трастового банка....................... 36

2.1. Кредит и ссудный процент как

экономические категории...................................... 36

2.2. Формы и функции кредита................................................................................................ 40

2.3. Регулирование ссудного

процента и его влияние на экономику......................... 43

2.4. Порядок начисления и взыскания

процентов по кредитам..................................... 45

2.5. Анализ кредитных вложений и

процентной политики.............................................. 46

2.5. Порядок установления

процентной ставки................................................................ 53

2.6. Резюме.................................................................................................................................. 56

3. Пути совершенствования доходной

базы Уральского трастового банка 58

3.1. Оценка кредитоспособности

клиента балльным способом................................... 58

3.2. Определение привлекательности

рыночных сегментов.......................................... 60

3.3. Ценовая стратегия с учетом

кредитного риска......................................................... 62

3.4. Методы совершенствования

управления рисками в Уральском трастовом банке 66

Заключение.............................................................................................................................. 78

Список литературы........................................................................................................... 83

Приложения............................................................................................................................. 85

Основой современной

экономики, ее сердцем, является банковская система. Крепкие и устойчивые банки

означают стабильную экономику и наоборот, банкротства банков, невозвращенные

кредиты, неуплаченные проценты - все это ослабляет банковскую систему и говорит

о болезни экономики.

Сейчас, когда в России

складывается система рыночных отношений, банк становится если не главной, то

одной из важнейших структурой. Если раньше банковское дело в России находилось

на довольно низком уровне, как развития, так и по уделяемому вниманию в учебных

заведениях, то сейчас это одна из наук, развивающихся наиболее быстрыми

темпами.

Банковское дело –

древняя наука. Она сочетает в себе тысячелетний опыт работы кредитных учреждений,

раскрывает то, что на протяжении длительного периода формировалось как обязательные

принципы организации банковского хозяйства.

При всей кажущейся

простоте, банковское дело очень непростая наука. Например, один крупный

американский физик рассказывает в своих мемуарах о том, как, будучи студентом,

он вначале поступил на экономический факультет, однако в скором времени понял,

что это слишком сложно для него и поступил на отделение квантовой физики…

денежные, кредитные отношения как элементы экономических отношений отображают

наиболее сложные явления жизни, поскольку относятся к отношениям между людьми,

как наиболее сложным её субъектам.1

Банковское дело

развивается по законам общественного развития, по линии восхождения от простого

к более сложному. Было бы противоестественным, если бы мы, например, сравнивали

древний прототип аккредитива как запись в торговой книге с современными его модификациями.

Нельзя вообще сопоставлять древний банкирский дом с его уровнем осуществления

операций с современным банком, оснащенным современными коммуникациями и

каналами связи. Как «живой организм» банк отображает те требования, которые

предъявляют к нему современный образ жизни.

В настоящее время в

деятельности коммерческих банков России существуют серьезные проблемы. Это

связано с причинами финансового неблагополучия в банковской системе, которая

зависит от общего состояния экономики государства, а также от недостатка

необходимого опыта и подготовленных кадров для работы банков в условиях рыночных

преобразований.

На банковскую систему

влияет слишком рискованная кредитная политика, проводимая руководителями в

погоне за прибылями, безрассудные расходы на развитие сети филиалов без учета

их доходности.

Серьезной проблемой

является поддержание ликвидности банковской системы. Основные убытки

коммерческим банкам приносит кредитная деятельность, привлечение слишком

дорогих ресурсов и невозможность рентабельного их размещения. Отсутствие

возможности получать в настоящий момент прибыли инфляционного характера требует

об банка серьезного подхода к качеству кредитного портфеля. В структуре активов

коммерческих банков кредитные операции составляют приблизительно 15%. В общей

сумме кредитной задолженности просроченные кредиты составляют »

17%, пролонгирование » 19%, кредиты без обеспечения »

8%, безнадежные к возврату » 1%. Показатели структуры задолженности

свидетельствуют о значительном росте просроченных и пролонгированных кредитов.

Увеличение уставных

фондов коммерческих банков до требуемой ЦБ РФ величины (на 1.01.99 1 млн. ЭКЮ), также является серьезной проблемой, стоящей перед банковской системой, но такое

увеличение уставных фондов банков будет способствовать росту надежности и стабильности

банковской системы России в целом.

Ввиду огромной роли,

которую играют банки в экономике страны, объектом исследования настоящей работы

был выбран акционерный коммерческий банк. В операциях современного банка наибольший

удельный вес занимает кредитные операции, а в доходах, соответственно, проценты

по кредитам. Целью данной работы является изучение факторов, влияющих на

установление процентной ставки, поиск путей повышения доходности кредитных

операций.

В соответствии с

вышеизложенным задачи работы определены следующим образом:

-

во-первых,

характеристика действующего АКБ Уральский трастовый банк;

-

во-вторых,

определение кредита и ссудного процента как экономических категорий;

определение форм и функций кредита; изучение влияния ссудного процента на

экономические процессы;

-

в-третьих,

изучение порядка установления, начисления и взыскания процентов по кредитам; проведение

анализа кредитных вложений и ценовой политике на материалах конкретного коммерческого

банка;

-

в-четвертых,

на основе проведенного анализа определение путей совершенствования доходной

базы банка от кредитных вложений.

Аналитическая часть

данной работы построена на материалах АКБ Уральский трастовый банк.

Лицензия N 2523 от 5 октября 1993 г.

Дата регистрации нового

названия банка «Уральский трастовый банк» - 16 августа 2000 г.

Получение статуса

уполномоченного банка Удмуртской Республики по операциям с ценными бумагами и

реализации инвестиционных программ - Постановление Правительства Удмуртской Республики

N 400 от 26/12/95.

Расширенная валютная

лицензия N 2523 от 13 марта 2001 г.

Дата регистрации Устава

ОАО «Уральский трастовый банк» - 15 апреля 2002 г.

Адрес штаб-квартиры:

426000, г.Ижевск,

ул.Пушкинская, 268.

Телефон:

+7(3412)-51-01-33

Факс: +7(3412)-22-47-28

Телекс: 709737 UTB RU

E-mail: contacts@utb.udm.ru

WWW:

1.2. История развития банка

Уральский трастовый

банк был организован в октябре 1993 года как Акционерный коммерческий универсальный

банк «Проект».

До середины 2000 года

банк имел небольшой уставный капитал (100 млн.руб.), незначительные обороты и

предназначался, главным образом, для обслуживания своих акционеров, основными

из которых были «Удмуртгражданпроект», Центральный чековый фонд, Евроазиатский

региональный депозитарий и ряд других.

С посторонними

клиентами банк не работал, вкладов от граждан практически не принимал.

Летом 2000 года в жизни

банка произошло несколько примечательных событий - в банк пришли новые

акционеры (ПЭА АСПЭК, Пермтрансгаз и некоторые другие), у банка сменился

Президент и, кроме того, название банка стало звучать как «Уральский трастовый

банк».

С этого времени и по

настоящий день банк бурно развивается. За это время его уставной фонд вырос в

760 раз, достигнув 76,3 миллионов рублей. Значительно возросли и все остальные

финансовые показатели.

Персонал банка

увеличился до 120 человек, открыты отделение в Ижевске, филиалы в Воткинске и

Сарапуле. Банк получил расширенную валютную лицензию, статус уполномоченного

банка Правительства Удмуртской республики по операциям с ценными бумагами и

реализации инвестиционных программ. Значительно расширился спектр оказываемых

банком услуг.

Уральский трастовый

банк имеет пока небольшую историю. Но банк имеет хорошую перспективу, ясную

цель и продуманную концепцию своего развития.

На сегодняшний день

Уральский трастовый банк предлагает клиентам широкий спектр как традиционных,

так и специфических услуг, являющихся новыми для банковской системы Удмуртии,

предложение которых определяется наличием у банка квалифицированных

специалистов и необходимых технологий.

Уральский трастовый

банк:

- открывает и ведет

расчетные счета в рублях и иностранной валюте;

·

проводит

безналичные операции по платежным поручениям клиента в пределах средств, имеющихся

на его расчетном счете. Банк производит начисления на остатки средств на

расчетных счетах в размере до 15% годовых при наличии за месяц определенного

минимума среднедневного остатка средств на расчетных счетах;

·

предоставляет

выписки по счету клиента на следующий день после совершения операций по счету;

·

по

заявлению клиента предоставляет чековые книжки для получения наличных денег и

для расчетов за товары и услуги;

·

по

заявлению клиента принимает и выдает наличные деньги в размерах, устанавливаемых

действующим законодательством и инструкциями Центрального банка России. Плата

за кассовое обслуживание составляет 0.5% на выдачу заработной платы и 1.5% - на

другие цели. Существует гибкая система скидок и льгот, делающая привлекательным

для клиентов пользование услугами банка;

·

при

желании клиента предоставляет ему овердрафт (при отсутствии денег на расчетном

счете клиента, но при условии быстрого его пополнения, банк готов предоставить

свои денежные средства в кредит).

- проводит электронные

платежи между удаленными клиентами и банком по системе «Банк-Клиент». Удаленный

клиент банка имеет возможность выполнять следующие основные операции:

·

редактировать

(вводить, изменять и удалять документы);

·

печатать

платежные документы;

·

отправлять

документы в банк;

·

получать

справки по отправленным в банк документам;

·

получать

и печатать выписки из банка по всем своим счетам за любой период времени;

·

обмениваться

почтовыми сообщениями с банком.

Электронная связь между удаленным клиентом

и банком осуществляется через систему «ДИАСОФТ-КЛИЕНТ».

- передает информацию

по системе голосовой «Банк-Клиент»;

Удаленный

клиент банка имеет возможность получить информацию об остатках и оборотах по

счетам при помощи телефонной справочной системы. Кроме того, клиент имеет

возможность получить выписку по факсу. Доступ к системе осуществляется посредством

ввода необходимой информации с телефона в тоновом режиме.

- оформляет

документарные аккредитивы;

·

экспортные

аккредитивы (предварительное авизование аккредитива; авизование аккредитива,

подтверждение аккредитива; увеличение суммы аккредитива, пролонгация

аккредитива, другие виды изменений, включая аннуляцию аккредитива);

·

импортные

аккредитивы (открытие аккредитива, акцепт тратт; увеличение суммы аккредитива;

пролонгация аккредитива; другие виды изменений, включая аннуляцию аккредитива;

платеж по аккредитиву).

-

проводит ускоренные платежи через корреспондентскую сеть банка (комиссия 0,15%

от суммы платежа).

Банк на сегодняшний

день имеет прямые корреспондентские отношения с рядом банков Москвы -

участниками прямых расчетов по Москве и Московской области. Это позволяет

производить банку собственные платежи и платежи клиентов по вышеуказанному

региону «день в день», а используя корреспондентскую сеть банков-корреспондентов,

производить и принимать ускоренные платежи как в пределах Содружества, так и

при работе с зарубежными партнерами. Банк имеет основные счета типа «НОСТРО» в

следующих отечественных и зарубежных банках: «Восток-Запад», «Инкомбанк», Сбербанк,

«Менатеп», «СБС-Агро», Российский национальный коммерческий банк, «Промстройбанк»,

«Промрадтехбанк», «Мост-банк», Внешторгбанк, Токобанк, Торибанк, «Альфа-банк»,

«Автобанк», Dresdner Bank (Германия). Кроме того, банк имеет один счет «ЛОРО»,

открытый «Связь-банку».

В настоящее время

банком устанавливаются корреспондентские отношения еще с рядом крупных банков

страны и зарубежья, что позволит расширить финансовые связи банка и,

соответственно, возможности клиентов.

- выдает кредиты в

рублях и иностранной валюте юридическим и физическим лицам под залог имущества,

ценных бумаг, депозитов;

Клиентам предлагаются

различные варианты принимаемых банком гарантий возвратности кредитов: залог

(заклад) движимого и недвижимого имущества, государственных ценных бумаг, акций

приватизированных предприятий, векселей, депозитных сертификатов, а также

поручительства юридических лиц.

Наиболее удобным для

клиентов вариантом кредита, предлагаемого банком, является «кредитная линия».

Банком широко используется вексельное кредитование, которое позволяет клиентам

значительно снизить объем процентных выплат по кредитам, облегчить расчеты с

партнерами и избежать оборота наличных средств.

- покупает и продает

валюту на валютной бирже;

- покупает и продает

валюту за счет открытой валютной позиции;

- выдает наличную

валюту на командировочные расходы;

- выполняет функции

агентов валютного контроля;

- выдает гарантии;

- выдает векселя и

продает депозитные сертификаты (что позволяет предприятию использовать льготное

налогообложение);

- принимает денежные

средства (рубли и иностранную валюту) от населения и юридических лиц):

·

на

вклады «до востребования»;

·

на

срочные вклады с выплатой процентов в конце срока (для граждан);

·

на

срочные вклады с ежемесячной выплатой процентов (для граждан);

·

на

срочные депозиты;

·

на

срочные накопительные депозиты

·

эмитирует

дебетовые карточки системы UNION CARD

Пластиковая карточка дает возможность

держателю карточки совершать операции оплаты за товары и услуги и получать

наличные деньги через систему банкоматов более чем в 100 городах России.

На денежный остаток по

карточке начисляется процент равный ставке банка по вкладу «до востребования».

-

эмитирует

карты

платежных

систем

VISA, Eurocard-MasterCard, CIRRUS-Maestro, Electron, Plus;

Эти карты дают

возможность держателю карточки совершать платежи в предприятиях торговли и

сервиса и получать наличные деньги по всему миру.

При поездке за рубеж с

их помощью можно сократить до минимума количество перевозимой наличной валюты и

избавиться от необходимости декларировать ее на таможне.

- покупает дорожные

чеки VISA, Thomas Cook и American Express за доллары США и российские рубли;

- работает с короткими

деньгами (по ставкам банка, устанавливаемым в зависимости от действующих ставок

по МБК);

- сотрудничает с

другими банками на рынке межбанковских кредитов;

- оказывает трастовые

услуги по управлению:

·

денежными

средствами клиента в рублях. Оказывая эту услугу, банк готов предложить клиенту

гарантированный процентный доход по остаткам на расчетном счете, а также

принимает на себя обязательства осуществлять платежи по первому требованию

клиента;

·

всеми

видами ценных бумаг. Оказывая эту услугу, которая касается, в основном,

государственных ценных бумаг, банк берет себе вознаграждение в размере 5-10% от

получаемой инвестором прибыли без гарантирования доходности вложений или 50% от

сверхприбыли клиента при гарантированном проценте доходности;

·

активами

клиента в целом

- принимает денежные

средства населения в Фонд банковского управления. Банк управляет средствами

клиентов - физических лиц - посредством размещения их на рынке государственных

ценных бумаг и на рынке надежных негосударственных ценных бумаг;

- продает и покупает

облигации государственного сберегательного займа;

- проводит

валютообменные операции;

- предоставляет

возможность клиентам осуществлять платежи векселями Уральского трастового банка

в Пенсионный фонд, Фонд обязательного медицинского страхования, Фонд занятости,

Республиканский и городской бюджеты;

- проводит операции с

облигациями жилищного займа Удмуртской республики (покупает и продает

облигации, оказывает консультационные услуги);

- взаимодействует с

предприятиями и организациями на рынке векселей Правительства Удмуртской

республики;

- покупает акции

приватизированных предприятий по поручению клиентов;

- инвестирует

финансовые средства в имущество предприятий на определенный срок и на определенных

условиях;

- проводит экспертизы

инвестиционных проектов;

- оказывает лизинговые

услуги;

- проводит практически

все виды операций с долговыми обязательствами (покупает и продает векселя

крупнейших банков и предприятий страны, обменивает векселя на другие ценные

бумаги, продает векселя со скидкой от номинала, оказывает помощь предприятиям

по выпуску векселей для проведения взаимозачетов, участвует в разработке схем

по проведению взаимозачетов, кредитует по залог векселей известных эмитентов и

т.д.);

-

помогает предприятиям и организациям законным образом сократить налоговые

платежи;

В спектр услуг банка

входит также консультационное и экспертное обслуживание клиентов по самому

широкому кругу вопросов - от оценки бизнес-планов, расчета рентабельности

сделок, определения оптимальных схем дальних платежей, контроля за прохождением

средств, до управления средствами клиентов с организацией налогового планирования

и т.д.

Все взаимоотношения

банка с клиентом строятся на строго юридической основе, исключающей финансовый

или юридический «произвол», что обеспечивает их доверительность и корректность.

Общий фонд банковского

управления (далее ОФБУ) - это собранные вместе денежные средства физических лиц

(участников) и переданные банку в управление на основе взаимной договоренности

между банком и участниками. Условия на которых участники доверяют свои денежные

средства оговариваются в «Положении о ОФБУ Уральского трастового банка».

Участие в ОФБУ оформляется через «Договор об участии в ОФБУ», «Дополнительные

соглашения» к нему и «Свидетельство о долевом участии в ОФБУ».

Участие в ОФБУ во

многом отличается от договора банковского вклада. Принося денежные средства на

вклад, Вкладчик вкладывает их в банк. В ОФБУ денежные средства отдаются банку

лишь в управление, а вкладываются в те активы, которые оговорены в Положении.

Различие по механизму вложения средств удобно представить в виде схемы.

Схема вклада в банк

выглядит следующим образом:

Рис.1.1.

Как видно из схемы,

внесенные вкладчиком денежные средства попадают на баланс банка. Банк обязан их

зарезервировать, уменьшая тем самым сумму работающих активов. Т.е. не вся сумма

вклада будет приносить доход банку, а лишь его часть. Вложив денежные средства

в активы, банк получает на них доход. Часть полученного дохода – маржу, он

берет себе, а остальное отдает вкладчику. Таким образом, процентная ставка по

вкладу получается меньше рыночной на величину резерва и маржи банка. При

рыночных ставках 100% годовых резерв в 20% и 20% маржа банка уменьшают ставку

по вкладу на 40% до 60% годовых. Кроме того, вкладывая денежные средства на

вклад в банк, вкладчик подвергается двум видам рисков: банковскому и рыночному.

Что это такое? При неблагоприятных изменениях на финансовом рынке (предположим

на бирже произошел обвал курса облигаций) банк получает убытки, и тем самым не

имеет возможности ответить по обязательствам перед вкладчиком. В результате

вкладчик не имеет возможности вернуть свой вклад. Это так называемый рыночный

риск. Но кроме этого вида риска вкладчик подвергается банковскому риску.

Предположим, что ситуация на рынке благоприятна, однако работа банка низкоэффективна,

банк имеет много расходов, но получает низкие доходы, т.е. несет убытки. И в

этом случае у банка могут возникнуть проблемы с выплатой денежных средств

вкладчикам.

Перечисленные

недостатки вклада удается частично избежать через участие в ОФБУ. Схема участия

выглядит следующим образом:

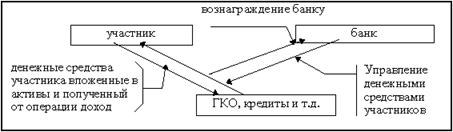

Рис.1.2.

Участник фонда передает

денежные средства в управление банку. Банк не вводит эти денежные средства в

свой баланс, избегая тем самым резервирования, а направляет их напрямую на

финансовый рынок. Отсутствие резервирования позволяет участнику получать больший

доход в отличие от простого вклада.

За управление денежными

средствами банк получает вознаграждение как процент от прибыли участников. Всю

остальную сумму прибыли напрямую получают участники фонда.

В случае участия в ОФБУ

участник практически избегает банковского риска, поскольку денежные средства не

входят в баланс банка, а направлены напрямую на финансовые рынки. Единственным

недостатком участия в трастовом союзе в сравнении с простым вкладом в банк

является то, что участнику союза банк не гарантирует получения фиксированного

процента на его денежные средства. Однако, этот недостаток компенсируется тем,

что в Положении банк заранее оговаривает актив, в который будут вкладываться

денежные средства. Кроме того, любой участник союза получает право контроля за

всеми операциями банка. Банк обязан по первому требованию участника союза предоставить

полную информацию о совершаемых банком сделках. Возможность контроля участником

положения фонда исключает убытки участника. В случае, если положение ОФБУ не

устраивает участника он может в любой момент из него выйти. Банк обязуется

возвратить ему денежные средства в течении короткого промежутка времени.

Участником ОФБУ может

стать любое физическое лицо. Для того, чтобы стать участником необходимо

заключить Договор об участии в ОФБУ и приобрести доли фонда. При этом участнику

выдается Свидетельство о долевом участии в ОФБУ. Банк ежедневно котирует доли

фонда. Разница между ценой покупки и продажи доли и составляет доход фонда.

Ежеквартально банк перечисляет образовавшийся доход на счета до востребования в

банке. В течении квартала участник может докупать доли или продавать их, при

этом он заключает с банком дополнительные соглашения. При покупке или продаже

долей участнику выдается новое свидетельство о долевом участии. В свидетельстве

о долевом участии указывается общее количество долей которым владеет участник

фонда Условия вступления в фонд оговариваются в «Положении о ОФБУ Уральского

трастового банка».

Уральский трастовый

банк, крупнейший в Удмуртии по величине собственных средств и второй по

величине активов, в июне 2003 года приступил к программе револьверного

кредитования управления финансов администрации Ижевска для выплаты заработной

платы медицинским работникам города с помощью пластиковых карт локальной

платежной системы «ИЖкарт». Соответствующий договор между администрацией города

и Уральским трастовым банком был заключен весной 2003 года. В настоящее время в

рамках программы выпущено более 4 тыс. карточек «ИЖкарт» для медиков и

выплачено более 2,5 млн. руб. В ближайшее время планируется перевести на

выплату зарплаты по пластиковым картам работников всех муниципальных медицинских

учреждений и учителей Ижевска. Карточки системы «ИЖкарт» выдаются бесплатно.

Зарплата перечисляется на личные счета работников в банке, при этом на остаток

средств на картсчете банк начисляет 5% годовых. Наличные средства по картам в

Ижевске можно получить в 12 банкоматах. В настоящее время Уральский трастовый

банк осуществляет выдачу зарплаты по пластиковым карточкам работникам АО «Ижевский

радиозавод», АО «Удмуртнефтестрой», АО «Удмуртгеология», АО «Ижмебель»,

сотрудникам налоговой полиции. Общий оборот средств по карточкам системы

«ИЖкарт» составил за 5 месяцев около 13 млн. руб., по карточкам Union Card -

63,2 млн. руб.

В банковской практике

Российской Федерации принята трехступенчатая классификация субъектов

управления в зависимости от объема их распорядительных полномочий:

1) Высшее руководство

(дирекция), в компетенцию которого входит принятие основополагающих решений по

поводу целевых установок и экономической политики банка, подбор и расстановка

кадров, руководство нижестоящими управленческими подразделениями;

2) Среднее руководство

(руководители отделов), в компетенцию которого входит управление отдельными сферами

банковской деятельности, регулировании процесса работы, руководство подчиненными

служащими, подготовка принятия решений для дирекции;

3) Низшее руководство

(руководители групп), в компетенцию которых входит распределение заданий и

контроль за работой отдельных групп.

Однако, очень часто,

такое распределение если и существует, то весьма условно.

Систему управления

Уральским трастовым банком можно рассматривать с двух точек зрения. С одной

стороны, она представляет собой систему передачи распоряжений от вышестоящих

инстанций к нижестоящим. С другой стороны, система банковского управления

выступает как система разделения полномочий между инстанциями. Она определяет

внутренний конфликтный потенциал банка, связанный с возможными пересечениями

сфер компетенции различных субъектов управления. Скорость движения информации и

уровень конфликтного потенциала зависят в первую очередь от того, какая будет

избрана структура управления. Здесь существует три основные альтернативы: однолинейная,

многолинейная и линейно-штабная структуры.

В Уральском трастовом

банке принята линейно-штабная структура, представляющая собой попытку

соединить достоинства однолинейной и многолинейной структур и одновременно

преодолеть их недостатки. Она предполагает создание инстанций двух видов:

линейных инстанций, обладающих правом отдачи распоряжений, и специализированных

штабов, которые могут лишь принимать распоряжения от вышестоящих линейных

инстанций, но сами правом их отдачи не обладают. Таким образом, эти штабы

существенно отличаются от штабов в многолинейной структуре управления: здесь

они выступают только как консультативный орган, оказывающий помощь линейным

инстанциям в подготовке принятия решений. Примерами штабов такого рода могут

быть отдел кадров, юридический отдел, отдел маркетинга и другие.

Линейно-штабная

структура управления банком в настоящее время наиболее часто находит

применение на практике. Ее преимущества - четкое разграничение полномочий (как

в однолинейной структуре) и использование специализации управленческого труда

(как в многолинейной). Недостаток же заключается в том, что процессы

подготовки решения и его принятия строго разделены. В связи с этим, на практике

в банке используется модифицированная линейно-штабная структура, при которой наряду

со штабными отделами без права отдачи распоряжений создаются штабы, обладающие

ограниченным правом отдачи распоряжений (ревизионный отдел, юридический отдел и

другие).

Структурная

схема управления Уральским трастовым банком приведена на рис.1.3.

Рис.1.3.

Главное назначение

органов управления - обеспечить эффективное руководство коммерческой

деятельностью банка с целью реализации его основных функций.

Определение структуры

управления банком предусматривает выделение органов управления, утверждение их

полномочий, ответственности и взаимосвязи при осуществлении основных банковских

операций. Общие подходы к структуре управления банком определяются банковским

законодательством. Вместе с тем многие вопросы структуры управления УТБ вправе

решать самостоятельно.

На структуру управления

банком решающее влияние оказывают правовая форма мобилизации собственного капитала

банка (акционерная, паевая и т.д.) и организационное построение банка (степень

развития его сети и его самостоятельность).

Независимо от формы

организации собственного капитала банка право управления банком должны иметь

его учредители. Такое право реализуется путем непосредственного участия в

органах управления Уральского трастового банка.

Основной

орган управления банка решает стратегические задачи деятельности банка, а

именно:

·

принимает

решения об основании банка;

·

утверждает

акты, документы деловой политики банка;

·

принимает

устав банка;

·

рассматривает

и утверждает отчет о работе банка;

·

рассматривает

и утверждает результаты деятельности банка и принимает решения об использовании

полученной прибыли или о покрытии убытков;

·

принимает

решения в части формирования фондов банка;

·

выбирает

членов исполнительных и контрольных органов в банке и выбирает председателя

правления банка.

Высший орган управления

УТБ реализует свои функции и задачи непосредственно через исполнительные, а

также контрольные органы, которые целиком подотчетны ему.

Исполнительные и

контрольные органы банка укомплектованы высококвалифицированными банковскими

работниками. Председатель правления банка в соответствии с уставом избирается

высшим органом управления банка и является членом его исполнительного органа.

Права, обязанности и

ответственность председателя правления банка утверждаются уставом банка.

Председатель правления

банка:

·

представляет

банк;

·

исполняет

решения высшего органа управления банка, заботится об их проведении в жизнь;

·

поддерживает

инициативу работников банка и вносит предложения по совершенствованию деятельности

банка;

·

организует

и руководит трудовым коллективом банка;

·

отвечает

за законность работы банка перед органом управления банка.

Контрольный

орган банка контролирует деятельность банка через исполнительные органы, директора

банка, кредитные и другие специальные службы и представляет самостоятельный

отчет и свои предложения по дальнейшему совершенствованию деятельности

Уральского трастового банка.

Собрание акционеров

(пайщиков) созываются ежегодно, не позднее чем через месяц после составления

баланса банка за отчетный год. Чрезвычайные собрания акционеров могут

созываться по решению совета банка, требованию ревизионной комиссии или

акционеров, владеющих не менее чем 1/3 -1/10 акционерного капитала.

Собрание

акционеров Уральского трастового банка:

·

вносит

изменения и дополнения в устав банка;

·

принимает

решения о дополнительном выпуске акций и увеличении уставного капитала;

·

избирает

совет и ревизионную комиссию банка;

·

рассматривает

и утверждает баланс банка, отчет о прибылях и убытках за истекший операционный

год, заключение и отчет ревизионной комиссии;

·

устанавливает

порядок распределения прибыли банка, порядок образования и использования фондов

банка;

·

принимает

решение о прекращении деятельности банка;

·

заключает

договоры от имени банка о трудовых отношениях с членами совета банка;

·

рассматривает

другие вопросы, вынесенные на собрание по решению совета, ревизионной комиссии

банка или акционеров, обладающих не менее чем 1/10 акционерного капитала.

Для общего руководства

работой банка, а также наблюдения и контроля за работой правления и

ревизионной комиссии банка собрание акционеров избирает совет банка

(правление) обычно со сроком полномочий до 5 лет. Количество членов совета

банка определяется общим собранием акционеров.

Члены совета из своего

состава большинством голосов выбирают председателя совета банка и его заместителей.

Члены совета банка не могут быть одновременно членами правления или членами

ревизионной комиссии банка.

Совет банка решает

стратегические задачи управления и развития деятельности банка, его заседания

проводятся не реже одного раза в год. В своей работе совет руководствуется действующим

законодательством и нормативными актами.

Совет банка:

·

определяет

направление деловой политики банка, расширение масштаба и круга операций в зависимости

от определенных экономических условий, размеры процентных ставок и дивидендов;

·

устанавливает

в соответствии с действующим законодательством и интересами ликвидности и

прибыльности структуру привлекаемых пассивов и их размещение, предел

допустимой задолженности банка в стране и за границей;

·

осуществляет

контроль за работой правления и ревизионной комиссии банка;

·

утверждает

годовой баланс и распределение полученного дохода; внутрибанковские инструкции;

·

решает

вопрос об открытии филиалов и представительств банка;

·

осуществляет

контроль за выполнением проводимой банком кредитной и инвестиционной политики;

избирает председателя банка, его заместителей, назначает других руководящих лиц

в банке и его отделениях;

·

утверждает

постоянно действующие комитеты и избирает их членов.

При Совете Уральского

трастового банка созданы два комитета: кредитный и ревизионный. В функции

кредитного комитета входят:

·

разработка

кредитной политики банка, структуры привлекаемых средств и их размещения;

·

контроль

за решением вопросов, относящихся к компетенции совета банка, не требующих

постоянного внимания;

·

разработка

заключений по предоставлению наиболее крупных ссуд, ссуд, превышающих установленные

лимиты, по уровню процентных ставок на отдельные виды кредитов;

·

рассмотрение

вопросов, связанных с инвестированием фондов, ведением трастовых операций;

·

проведение

различных исследований деятельности отдельных подразделений банка.

Ревизионный

комитет выбирается общим собранием акционеров.

В состав ревизионного

комитета не могут быть избраны члены совета (правления) банка, а также другие

лица, занимающие какие-либо штатные должности в банке.

Ревизионный комитет из

своего состава избирает председателя и его заместителя. Члены ревизионного комитета

несут ответственность за выполнение возложенных на них обязанностей в порядке,

определяемом действующим законодательством.

Ревизионный комитет

проверяет соблюдение банком законодательных и других актов, регулирующих его

деятельность; постановку банковского контроля; кредитные, расчетные, валютные

и другие операции, проведенные банком в течении операционного года (сплошной

проверкой или выборочно); состояние кассы и имущества. Ревизионный комитет

представляет совету банка, собранию акционеров и Центробанку РФ отчет о

проведенных ревизиях, сопровождаемый рекомендациями по устранению недостатков.

Деятельность комитетов

при совете банка дает возможность проводить более активную политику, позволяющую

поддерживать ликвидность и повышать прибыльность его операций. Большая роль

принадлежит комитетам в координации деятельности отдельных подразделений

банка, организации контроля за выполнением принятых решений.

Стратегия коммерческого

банка немыслима без обращения к банковскому персоналу. К сожалению, этой теме

посвящено мало работ. В основном, когда говорят о банковских кадрах, все дело

сводится к их подготовке или переподготовке, описанию должностей и

профессиональным требованиям, планам развития персонала. Между тем вопрос не

только в этом. При всей их важности, особенно в условиях перехода к новой

банковской технологии, когда обновление знаний, освоение новой философии

банковского дела становится непременным условием работы кредитного учреждения

в условиях рынка, на практике встают другие вопросы, по своей значимости не уступающие

проблемам профессионального обучения.

Взять, к примеру,

руководство банком. Руководитель банка-это не номенклатурная должность; он не

столько администратор, сколько банкир в самом прямом смысле этого слова,

профессионал, обладающий коммерческими и аналитическими способностями. Во всем

мире о банке судят прежде всего по тому, кто его возглавляет, какова личность

председателя, его профессиональный и моральный уровень, способность организовать

бизнес, его авторитет в мире деловых людей.

Когда говорят о хорошем

банке, то имеют в виду прежде всего банк, обладающий высококвалифицированными

кадрами. И это не случайно. В современный банк клиенты приходят не только для

того, чтобы получить ту или иную финансовую услугу, но и для того, чтобы

воспользоваться советом банка, как правильно организовать бизнес. А для этого

в банке должна быть сформирована сильная команда, способная поддерживать его

высокий профессиональный авторитет.

Как была создана такая

команда в Уральском трастовом банке? Как подчинена ее работа единым целям и

сделана наиболее продуктивной? Все эти вопросы имеют важное значение для кадров

хозяйства. Обращу внимание на наиболее принципиальные стороны, в частности на

вопрос о наборе кадров в УТБ.

Надо заметить, что

сложившаяся система занятия должности на основе общеобразовательного ценза

нуждается в серьезных коррективах. Высшее образование, в том числе банковское,

не должно быть единственным критерием для приема на работу в кредитное

учреждение и тем более занятия руководящей должности. Высшее образование,

которое получил тот или иной банковский служащий, формируя его общую эрудицию

и профессиональные знания, должно сработать в его пользу само, должно при этом

давать лишь больший шанс занять более высокое положение в банке, так и в

обществе в целом. Диплом об окончании университета (института)не должен быть

постоянным пропуском для занятия кресла менеджера, таковым специалисту нужно

еще стать, доказав профессиональную пригодность, умение управлять людьми. Подобные

качества не приходят сами по себе вместе с дипломом, необходимы практика и

опыт. В жизни может оказаться, что работник, не имеющий специальной подготовки,

окажется более пригодным, чем специалист с банковским дипломом. Эти рассуждения

дают основания сделать некоторые практические выводы.

Первый вывод состоит в

том, что на работу в Уральский трастовый банк не обязательно берут людей,

имеющих специальную подготовку. Опыт работы некоторых коммерческих банков

показывает, что служащие, приходящие на работу в банк с дипломом физика,

химика, историка, искусствоведа и пр., после определенной стажировки и

обучения оказываются менее «зашоренными», меньшими догматами; обладая широким

кругозором, они полнее воспринимают те или иные проблемы, в итоге оказываются

более перспективными служащими. Т.е. речь идет о том, что нужны действительно

образованные люди, интеллектуальный потенциал которых способен вывести

кредитное учреждение на более высокий виток коммерции.

Второй вывод

заключается в том, что на работу в Уральский трастовый банк принимают не по

предъявлению диплома об образовании, а на основании маленького «экзамена»,

теста, позволяющего определить возможности претендента. Вопросы, входящие в

тест и направленные на выяснение знаний, не только чисто профессионального

банковского характера, но и общего кругозора экзаменующегося. Эталон тут не

нужен. Но непременно должен быть конкурсный отбор, заранее объявляемый банком в

отношении определенных должностей и дающий возможность абитуриенту заранее

подготовиться к предстоящему собеседованию и тесту.

Третий вывод касается

переобучения и переподготовки кадров. Он состоит в том, что Уральский трастовый

банк, набирающий себе сотрудников, заботится об их стажировке и профессиональном

росте. Набор специалистов при этом происходит не обязательно под определенную

должность. Важно взять человека, потенциальные способности которого проявились

достаточно убедительно и он подходит для работы в банке в принципе. Последующая

стажировка покажет, где всего полнее он себя проявит, на чем целесообразно

сосредоточить дополнительное обучение.

Обучение может

осуществляться в разной форме. Пока еще Уральский трастовый банк не способен

создать свои собственные школы с преподавателями-совместителями из этих

кредитных учреждений, хотя такой путь представляется наиболее продуктивным. В

сложившейся обстановке трудно от государства ждать решения вопроса о

переподготовке кадров. Кроме банков (или их кооперации на хозрасчетной основе с

учебными заведениями), в широких масштабах этого никто не сделает. Коммерческие

банки, которые берутся за это дело, оказываются в барыше дважды: готовят кадры

для себя и предоставляют еще одну услугу для других. Образование, таким

образом, действительно становится в высшей степени коммерческим делом. Для

крупного банка, который руководствуется определенной стратегической линией,

было бы противоестественно не воспользоваться этим.

С позиции стратегии,

направленной на формирование сильного банка, центральным вопросом является

вопрос о мотивации к труду, заинтересованности банковского персонала в

эффективной работе. Менеджмент и маркетинг, высокопроизводительный труд могут

состояться на деле только тогда, когда решен именно этот вопрос.

Известны здесь два пути:

мотивация через принуждение, страх и внутренняя убежденность. Страх способен

сделать свое дело, но при этом он порождает другие желания, совсем не совпадающие

с желаниями других. Вопрос, однако, состоит в том, чтобы желание достичь конечного

результата было всеобщим. Как же сделать так, чтобы без принуждения, без страха

банковский коллектив был единым в своем желании достичь более эффективной

работы? Попытка решить эту проблему посредством моральных стимулов не

оправдала себя. Прожект, как известно, не состоялся, высшая производительность

труда не была достигнута. Остается одно - мотивация к труду через надежду

получить высокую выгоду. Нужно сказать, что там, где этот принцип применяется

последовательно, как в Уральском трастовом банке, результаты не заставляют себя

ждать. Когда трудятся ради результата, от которого лично и заметно выигрывает

каждый и весь коллектив, когда каждый чувствует себя сопричастным с этим результатом,

доход приходит незамедлительно.

Существуют десятки

приемов, реализующих эту идею. УТБ, например, практикует акционирование своего

капитала, разрабатывает высокоэффективную систему премирования, предоставляет

разнообразные льготы своим сотрудникам. Главное с позиции стратегии все же не

это, а обеспечение высокой заработной платы персоналу. С позиции стратегии

банк, стремящийся к формированию сильного кадрового потенциала, должен платить

сотрудникам высокую заработную плату. Кто пойдет на другую работу, если в

Уральском трастовом банке создана необходимая атмосфера и обеспечена высокая

оплата труда. Как говорят, «от добра добра не ищут». Каждый будет держаться за

такую работу, стремиться лучше работать, потому что знает, что и он будет достаточно

вознагражден за свой труд.

Плохо с позиции

стратегии, однако, для тех банков, которые повышают оклады своим сотрудникам

без реального улучшения содержания их труда. Ничто так не развращает людей,

как высокая заработная плата за несостоявшийся труд. Здесь начинает

действовать другой неписаный экономический закон: чем выше неоправданно выплаченная

часть заработной платы, тем ниже в конечном итоге производительность труда.

Конечно, никто не возражает против повышения зарплаты персоналу, но оно должно

сопровождаться более высокой отдачей. Более высокую зарплату следует давать лишь

тому, кто действительно повышает эффективность работы банка в целом,

действительно увеличивает банковский продукт и доходность кредитного учреждения.

В Уральском трастовом

банке введены следующие основные положения по оплате труда:

Всем филиалам банка

устанавливаются нормативы образования авансового фонда оплаты труда от

выполненного собственными силами филиала объема работ.

Расходование 70% ФОТ,

образованного по нормативу после введения в действие настоящего Положения, и

имеющейся на момент его введения экономии осуществляется филиалами самостоятельно

на:

установление

должностных окладов, в пределах утвержденных в банке сеток. Сетки должностных

окладов утверждаются председателем правления по согласованию с профкомом банка.

Должностные оклады руководителям банка, включая руководителей филиалов,

устанавливаются председателем правления, а другим работникам - председателем,

по представлению руководителей соответствующих филиалов.

надбавок и доплат к

ним, в соответствии с действующим Положением. Общий размер указанных надбавок и

доплат, устанавливаемых за счет ФОТ филиала не может превышать 50% суммы должностных

окладов этого филиала;

оплату ежегодных

отпусков, льготных часов подростков, перерывов в работе кормящих матерей, а

также времени, связанного с выполнением государственных обязанностей;

единовременного

вознаграждения за выслугу лет;

оплату учебных отпусков

и других выплат, входящие в состав расходов на оплату труда, за исключением

выплат по районным коэффициентам. Выплаты по районным коэффициентам в нормируемый

ФОТ филиалов не входят и производятся конкретным работникам в порядке,

предусмотренном законодательством за счет средств банка.

В случае если ФОТ

филиала, образованный по нормативу, недостаточен для выплаты установленных

должностных окладов, работникам такого филиала заработная плата в течение 2-х

месяцев выплачивается в кредит в пределах должностных окладов работников за

фактически отработанное ими время за счет заработанных средств другими

филиалами банка. В этом случае, выплата работникам филиала ранее установленных

надбавок и доплат прекращается. Если по истечению указанного срока выданный

кредит возвращен не будет, председатель правления, в зависимости от конкретной

ситуации, решает вопрос о замене руководителя такого филиала, сокращения его

численности, структурном преобразовании, полной ликвидации филиала и т.д.

В счет оставшихся 30%

ФОТ работникам филиалов начисляются премии за выполнение финансовых

показателей. Предельный размер указанных премий для отдельного работника не

ограничен.

Все прочие средства,

направляемые на поощрение работников, источником которых является средства

банка, расходуются в соответствии с утвержденными Положениями на:

·

вознаграждение

за поиск и оформление клиентов;

·

оказание

материальной помощи на оздоровление и лечение;

·

премирование

работников сторонних организаций, обслуживающих работников банка;

·

единовременное

поощрение работников за достижения в работе;

·

установление

социальных и других льгот работникам банка.

Описанные

ниже и действующие в банке Положения о вознаграждениях, премировании и поощрениях

применяются в части, не противоречащей настоящим Основным положениям.

В систему премирования

Уральского трастового банка входят следующие виды премий, поощрений и

вознаграждений (далее - премии):

·

премия

за финансовые результаты (выполнение и перевыполнение заданий);

·

единовременное

поощрение за выполнение особо важных заданий;

·

премия

за улучшение конечных результатов коммерческой деятельности;

·

единовременное

поощрение работников к юбилейным датам;

·

единовременное

вознаграждение за выслугу лет;

·

вознаграждение

за непрерывный стаж работы;

·

вознаграждение

по итогам года.

Кроме

того, могут выплачиваться другие виды премий, предусмотренные действующим законодательством.

Их выплата, а также распределения всех вышеперечисленных премий с отступлениями

от требований настоящего Положения, может производиться только в случае

утверждения в установленном порядке дополнения к данному Положению, либо по

согласованию, в каждом конкретном случае, распределения премии профкомом.

Работникам, уволенным в

отчетном периоде по собственному желанию и по другим неуважительным причинам,

премии за фактически отработанное время не начисляются.

Премии конкретным

работникам банка максимальными размерами не ограничиваются.

Размер премий может

быть уменьшен коллективам филиалов при невыполнении ими показателей

премирования.

За председателем

правления резервируется право на основе общей оценки работы того или иного

лица, качества его работы и личного вклада в общие результаты, без применения

каких-либо заранее определенных показателей, повысить или понизить размер

премии, но не более чем на 25%.

Поскольку в названии

банка присутствует слово «трастовый», нельзя не остановиться более подробно на

трастовых операциях Уральского трастового банка.

В числе направлений

деятельности коммерческих банков видное место занимают операции по доверенности

(трастовые операции). Их суть при всём разнообразии форм сводится к управлению

и оперативному распоряжению чужим имуществом и/или денежными средствами, причём

денежные капиталы не оформляются как депозитные вклады, не входят в состав

пассивов коммерческих банков.

В принципе операции по

доверенности могут осуществлять любые индивиды, организации или корпорации,

включая траст-отделы коммерческих банков. В настоящее время трастовыми операциями

занимается и трастовый отдел Уральского трастового банка. Обычно коммерческие

банки стараются проводить трастовые операции в районах деловой активности и

наибольшего скопления населения.

Трастовые операции

предполагают социальную ответственность, поэтому они находятся под контролем

государства: законодательная и исполнительная власти регулируют эти операции.

Трастовые операции

Уральского трастового банка находятся под наблюдением Контрольной счетной

палаты Минфина РФ. Их проведение не требует какого-либо залога

Все трастовые операции,

осуществляемые соответствующим отделом УТБ, можно условно разделить на две

основные трастовые услуги – отдельным лицам и фирмам и бесприбыльным организациям.

К числу трастовых

услуг, оказываемых банком отдельным лицам, относятся такие, как распоряжение

наследством, управление собственностью на доверительной основе, выполнение роли

опекуна и/или хранителя имущества, выполнение агентских посреднических функций.

Основные обязанности

исполнителя завещания (траст-отдела банка) заключаются в следующем:

·

он

обязан получить решение суда, если таковое необходимо;

·

собрать

и обезопасить активы наследства;

·

уплатить

административные расходы и рассчитаться по долгам;

·

уплатить

налоги;

·

разделить

оставшееся имущество в соответствии с законом и волей завещателя между наследниками

и оказывать им другие услуги.

Одной

из наиболее важных функций, выполняемых траст-отделом Уральского трастового

банка, является управление персональными трастами. Здесь банк выступает в

качестве доверенного лица, которое распоряжается и владеет имуществом в интересах

доверителя или бенефициара. Трасты могут быть завещательными (в этом случае

банк берёт на себя обязательство и после смерти доверителя распоряжаться его

имуществом и распределять доход с него между назначенными бенефициарами) и

прижизненными.

Прижизненный траст

означает, что доверитель заключил соглашение с траст-отделом банка и передал

ему определённое имущество, которым банк может оперировать – хранить,

инвестировать, распоряжаться доходами и основной суммой в соответствии с

договором о трасте.

Траст-отдел Уральского

трастового банка выполняет для физических лиц и отдельные агентские функции,

связанные с сохранением активов, управлением собственностью и юридическим

обслуживанием. Эти операции отличаются от полного траста главным образом тем,

что при выполнении функций агента право собственности в основном сохраняется за

её владельцем. Последний, именуемый принципалом, поручает агенту (траст-отделу

банка) действовать от его имени. Представительство осуществляется на договорных

началах и требует заключения агентского соглашения.

Траст-отдел Уральского

трастового банка, помимо оказания соответствующих услуг отдельным физическим

лицам обслуживает и фирмы (юридические лица). Это трастовое обслуживание предпринимательских

структур осуществляется на основе общего договора-поручения об управлении

активами, отдельных агентских поручений, а также соответствующих статей Закона

о банкротстве, когда речь идет о ликвидации предприятий.

Большинство трастовых

услуг, предоставляемых корпорациям, сводятся к следующим видам операций:

·

управление

пенсионными фондами;

·

участие

в прибыли;

·

вознаграждение

акциями;

·

выпуск

облигаций;

·

образование

фондов погашения задолженности;

·

выпуск

облигаций, обеспеченных ценными бумагами, хранящимися на условиях траста.

Действующий в рамках

договора о доверенности траст-отдел УТБ может наилучшим образом оградить

интересы как держателей облигаций, так и корпораций-эмитентов. Доверенный

траст-отдел по договору обычно имеет право собственности на активы, на которые

наложен арест. Он выступает также от лица держателей облигаций и вправе

запретить или ограничить освобождение заложенного имущества, если эмитент

облигаций не выплатил сумму долга и/или проценты.

В рамках трастовых

отношений по договору, связанному с размещением облигаций, траст-отделом

осуществляются многие функции, в том числе:

·

передача

собственности на ценные бумаги;

·

уплата

процентов и задолженностей;

·

освобождение

имущества из-под залога;

·

управление

фондов погашения, предназначенного для выкупа облигаций у держателей по истечении

их срока действия;

·

ведение

учёта и отчетности для держателей облигаций, корпорации-эмитента.

Траст-отдел Уральского

трастового банка может оказывать промышленным и иным компаниям и чисто

посреднические услуги. Он может, например, содействовать обмену пакетами акций

между корпорациями (частичное или полное слияние корпораций чаще всего

происходит путём обмена акциями по согласованному паритету). Подобный обмен

может быть связан с дроблением акций, их конверсией и т.д. Траст-отдел также

принимает на себя поручения по начислению и выплате дивидендов по акциям

корпораций-клиентов. При наступлении срока платежа корпорация перечисляет деньги

траст-отделу, который выписывает чеки и рассылает их каждому акционеру.

Основные права и

обязанности траст-отделов определяются в России административным правом,

правительственными постановлениями и соответствующими нормативными документами.

В основе всех законодательных актов и подзаконных регулирующих положений лежит

принцип лояльности доверенного лица по отношению к доверителю.

Траст-отдел обязан

следовать указаниям и условиям соглашения, завещания, решения суда или договора

о представительстве, в соответствии с которыми он действует. Траст-отдел не

может менять свои обязанности по осуществлению определённых операций без

согласия доверителя или лица, его представляющего. Если же имеет место

непредвиденное развитие ситуации, обуславливающее необходимость изменения

действий доверенного лица (траст-отдела), не предусмотренное первоначальным соглашением

о трастовых услугах, и нет возможности согласовывать изменения с доверителем,

то соответствующее разрешение можно получить через суд.

В настоящее время траст-отдел

банка может иметь не менее двух общих фондов акций – ориентированный на

перспективный рост курса; на текущий доход; фонд облигаций и ипотек, доходы по

которому облагаются налогом; фонд муниципальных облигаций, доходы по которому

не облагаются федеральным подоходным налогом; фонд денежного рынка,

образованный из краткосрочных весьма ликвидных активов для временного

размещения средств, а также ряд фондов ещё более специального назначения.

Особенностью структуры

траст-отдела Уральского трастового банка является его обособление от других

подразделений. Договорные отношения между доверителем и доверенным лицом

(траст-отделом), оформленные соответствующим договором, предусматривают

определённое вознаграждение для последнего. Чаще всего это договорные комиссионные

платежи. Комиссионное вознаграждение может складываться из ежегодных отчислений

от дохода траста, ежегодного взноса с основной суммы, а также взноса с основной

суммы по окончании срока действия договора о трасте.

Ставки комиссионного

вознаграждения бывают весьма различными: по трастам, учреждаемыми частными

лицами, они могут составлять от 0,5 до 0,75% первоначальной суммы в год. За

представительство, включающее управление акциями и облигациями, взимается

примерно такая же плата. Если представительство относится к ипотекам, векселям

или контрактам, требующим дополнительного контроля и расходов, оплата бывает

несколько выше. Соответственно, если траст предполагает управление недвижимым

имуществом или предприятием, ставки могут быть максимальными.

1.10. Масштабы деятельности УТБ

По состоянию на 01.01.99 доля привлеченных средств в общем объеме ресурсов, находившихся в распоряжении

банка, составляла 53,6%. Из них ресурсы до востребования составляли 31,9%,

срочные обязательства - 21,4%.

Ресурсы до востребования

формируются, главным образом, за счет средств, размещенных на расчетных и

других счетах предприятий и организаций (13,8%), средств, размещенных на бюджетных

счетах (9,5%) и вкладов граждан (8,5%).

Срочные обязательства

формируются, главным образом, за счет вкладов физических лиц (18,2%). При этом

доля вкладов на срок до 3 месяцев существенно превышает долю вкладов,

размещенных на срок свыше З-х месяцев (16,8% и 2,6% соответственно). Такое соотношение

обусловлено целым рядом причин. Изменение ЦБР параметров денежного обращения в

рамках осуществления денежно-кредитной политики (ставки рефинансирования)

вынуждает банк пересматривать доходность активов, а следовательно, и цену

ресурсов, в т.ч. средств граждан, привлеченных на срок. Периодичность таких

изменений определяет привлекательность тех или иных сроков вкладов.

По состоянию на 01.01.99 высоколиквидные активы филиала составили 23%, активы средней ликвидности - 28,2%,

долгосрочные вложения - 47,9%.

Высоколиквидные активы

формируются, главным образом, за счет резервов в ЦБР (7,3%) и ресурсов,

проданных ОПЕРУ до востребования (12,5%).

Активы средней

ликвидности формируются, главным образом, за счет ресурсов, проданных ОПЕРУ на

срок (24,2%) и краткосрочных ссуд предприятиям (3,2%). Активы средней ликвидности

являются одним из главных источников доходов филиала (по величине уступают лишь

доходам по забалансовым операциям). Наиболее доходной статьей является

краткосрочное кредитование предприятий.

Долгосрочные вложения

формируются за счет: 1) основных средств (40,9%) и долгосрочных ссуд (2,3%).

Нежелание банка предоставлять ссуды на длительный срок обусловлено: а) отсутствием

достаточных гарантий возврата кредита со стороны потенциальных заемщиков; б)

денежно-кредитной политикой ЦБР (в частности периодичностью изменения ставки

рефинансирования и нормы обязательных резервов).

2. Анализ

доходной базы Уральского трастового банка

2.1. Кредит и ссудный процент как

экономические категории

Кредит представляет

собой движение ссудного капитала, предоставляемого в ссуду на условиях

возвратности за плату в виде процента. Необходимость кредита

обусловлена закономерностями кругооборота и оборота

капитала в процессе воспроизводства. На одних участках высвобождаются свободные денежные средства, выступающие

источниками ссудного капитала, на других -

возникает потребность в них. Именно на этой основе, на взаимной выгоде

участников процесса воспроизводства рождается, существует и развивается ссудный капитал. Из каких же источников формируется ссудный капитал?

Во-первых, из денежных

средств, высвобождающихся из кругооборота капитала:

- средства для

восстановления основного капитала в виде амортизации;

- часть оборотного

капитала в денежной форме, высвобождаемая в связи с

несовпадением времени поступления выручки и осуществления затрат;

- прибыль,

накапливаемая для расширения и обновления производства.

Во-вторых, из денежных

доходов и сбережений населения. Выросла доля расходов

на предметы длительного пользования, на жилищное строительство, образование,

что требует предварительного накопления средств.

В-третьих, из денежных

накоплений государства, величина которых зависит от размеров госсобственности и

доли валового национального продукта, перераспределяемого через госбюджет.

Экономическую роль

ссудного капитала предельно четко сформулировал К.Маркс: «Мелкие суммы, сами по себе

неспособные функционировать как денежный капитал, объединяются

в большие суммы и таким

образом образуют

денежную силу». Оседание вышеуказанных средств (источников) на банковских

счетах без движения противоречит здравому смыслу.

Деньги должны «работать». С помощью кредита это противоречие разрешается.

Временно свободные денежные средства, доходы и сбережения превращаются в

ссудный капитал и снова вовлекаются в кругооборот, обеспечивая потребность в заемных средствах и непрерывность процесса воспроизводства.

Ссудный капитал

является своеобразным товаром, потребительная стоимость которого состоит в

способности функционировать в качестве капитала (здания, сооружения,

оборудование, товары) и приносить доход в форме прибыли. Часть этой прибыли

направляется на оплату ссудного капитала и выступает как его цена или ссудный

процент.

Ссудный капитал

выступает в форме денег, однако между этими категориями есть существенные

различия. Качественно отличается ссудный капитал от денег тем, что является

формой самовозрастающей стоимости. Деньги же как

стоимостной эквивалент не дают прироста стоимости. Различаются они также и

количественно. Масса ссудных капиталов превышает количество денег в обращении, поскольку одна денежная единица многократно

выступает как ссудный капитал.

Итак, главной чертой

ссудного капитала как экономической категории является передача стоимости во временное пользование с целью реализации его

специфического качества - способности приносить прибыль в виде процента.

Ссудный процент выступает как цена ссудного капитала. Его экономическую природу

определяют производственные отношения. Процент

является оплатой потребительной стоимости ссудного капитала, тогда как цены обычных товаров представляют собой

денежное выражение их стоимости. К.Маркс называл процент «иррациональной формой

цены». Процент в количественном измерении меньше, чем ссудный капитал, который

находясь в денежной форме не нужно еще в чем-то выражать.

Процент выражает

отношения между кредиторами и заемщиками в процессе производства. Источником ссудного процента является

прибыль. Количественным выражением процента является его ставка.

Ставка процента - это

отношение годового дохода, полученного на ссудный

капитал, к сумме предоставленного кредита, умноженное на 100. Ссудный процент не может быть больше прибыли, а ставка процента - больше

нормы прибыли. В противном случае экономический результат

для заемщика будет отрицательным.

С макроэкономической

точки зрения равновесная ставка процента формируется через механизм спроса и

предложения на денежные ресурсы. Денежное предложение в настоящее время регулируется государством и зависит от его политики.

Спрос на денежные ресурсы можно разделить на спрос для обращения и спрос со

стороны активов.

Спрос для обращения

состоит в том, что людям нужны деньги как средство обращения. Они оплачивают

покупки, коммунальные расходы, лечение, образование. Предприятия также

оплачивают труд, материалы и т.д. Поэтому спрос для обращения определяется

общим уровнем цен или номинальным валовым национальным

продуктом. С увеличением общего количества товаров и услуг растет потребность в

деньгах для их оплаты. Спрос на денежные средства для обращения изменяется прямо пропорционален номинальному ВНП

и обратно пропорционален скорости обращения денежной

единицы.

Денежные средства

используют и как средства сбережения. Однако сберегать можно не только в

деньгах, но и в других активах: акциях, облигациях. В каждом из активов есть свои

плюсы и минусы. Поэтому приходится решать, сколько активов держать в деньгах, а сколько во вкладе или ценных бумагах. Решение

данного вопроса в первую очередь зависит от уровня процентной ставки. Механизм приведения денежного рынка в

равновесие выглядит следующим образом:

1. Процентные ставки и

активы с фиксированным доходом находятся в обратной зависимости;

2. Отклонения на

денежном рынке изменяют цены облигаций и меняют уровень

процентной ставки;

3. Изменение процентной

ставки влияет на готовность людей иметь деньги в том или ином размере;

4. Изменившаяся

готовность людей хранить деньги восстанавливает равновесие на рынке;

5. Равновесная

процентная ставка уравнивает между собой количество предлагаемых и требуемых

денег.

Существует целый набор

макроэкономических факторов, оказывающих непосредственное

влияние на уровень процента.

Во-первых, масштаб

производства, или ВНП.

Во-вторых, размер денежных накоплений.

В-третьих, циклическое

колебание производства.

В-четвертых, темп

инфляции. При усилении инфляции процентные ставки увеличиваются. Существуют

номинальные и реальные (за минусом обесценивания

денег) процентные ставки. Если темп инфляций

обгоняет рост процентов, то выигрывает заемщик, поскольку долг возвращается «дешевыми» деньгами.

В-пятых,

государственное регулирование процентных ставок. Государство дифференцирует

процентные ставки, исходя из задач регулирования экономики, программ экономического развития и политических

целей.

На микроуровне

процентные ставки устанавливаются исходя из следующих критериев:

1. Степень риска. Чем

больше вероятность невозврата ссуды, тем выше процент с целью компенсации

риска.

2.

Срок кредита. При долгосрочном кредитовании выше риск изменения экономических

условий и появления вмененных издержек.

3. Размер ссуды. Меньшая по размеру ссуда идет под больший

процент, так как издержки на ее оформление одинаковы с крупной ссудой.

4. Личность клиента.

Самым крупным и надежным заемщикам обеспечивается самая низкая ставка.

5. Монополизация рынка.

Банк, имеющий монопольное положение в регионе, может

взимать более высокие ставки, поскольку клиентам неудобно обслуживаться в

другом месте.

Кредит может выступать

в двух главных формах: коммерческий и банковский. Различие между ними

обусловлено субъектами кредитования, объектами ссуд, величиной процента и сферой функционирования.

Коммерческий кредит -

это кредит, предоставляемый одним предприятием другому

в виде продажи товаров с отсрочкой платежа. Объектом

кредита является товарный капитал, который обслуживает

кругооборот промышленного капитала, движение товаров из сферы производства в сферу потребления. Целью

коммерческого кредитования товаров является ускорение реализации товаров,

оборота капитала, получения прибыли. Ссудный процент по такому кредиту входит в

сумму товара и векселя, которым оформляется кредит,

и обычно ниже банковского процента. Недостатком коммерческого

кредитования является ограниченность кредита как со стороны объемов кредитования, так

и сферы применения. Со стороны объемов кредит ограничивается наличием

свободного капитала у кредитора. Сфера применения коммерческого

кредита ограничена направлением кредитованием,

которое возможно только от производящих предприятий

к торгующим предприятиям, а затем к потребляющим

предприятиям и организациям.

Банковский кредит

предоставляется банками и специальными

финансово-кредитными учреждениями предприятиям и другим

заемщикам в денежной форме.

Объектом банковского кредитования является денежный капитал,

выделившийся из промышленного капитала. Субъектами

кредитования здесь являются: со стороны заемщика - функционирующее предприятие,

а со стороны кредитора - банк либо кредитно-финансовое учреждение. Сфера

банковского кредитования гораздо шире коммерческого, поскольку не

ограничивается ни направлением кредита, ни сроком кредитования, ни суммой

сделки. Банковский кредит обслуживает не только обращение капитала, но и его

накопление. Коммерческий

кредит может быть трансформирован в банковский путем замены

одного векселя другим, что повышает надежность кредитования, поскольку банки

выступают гарантом сделки, и расширяет масштабы кредитования.

Различаются

также объемы

банковского и коммерческого кредитования по отношению к фазам промышленного

цикла. Спрос на коммерческий кредит увеличивается с

ростом производства и товарооборота и сокращается с их уменьшением.

Несмотря на все

различия, коммерческий и банковский кредиты едины по своей природе. В современных

условиях преобладает банковский кредит, однако внутри крупных корпораций появилась тенденция к росту коммерческого кредита.

Можно также выделить

следующие разновидности кредита: потребительский,

сельскохозяйственный, ипотечный, государственный, международный.

Кредиты, выдаваемые

банками классифицируются:

- по срокам

пользования:

а) краткосрочные - до

1 года;

б) среднесрочные - до

3 лет;

а) обеспеченные залогом

(имуществом, имущественными правами, ценными бумагами);

б) гарантированные

(банками, финансами или имуществом третьего лица);

в) другим обеспечением

(поручительство, страхование);

г)

необеспеченные (бланковые).

- по степени риска:

а) стандартные кредиты;

6) кредиты с повышенным риском.

- по методу выдачи:

а) в разовом порядке;

б) в соответствии с

открытой кредитной линией;

в) гарантийные (с

обусловленной датой выдачи, по потребности, с взиманием комиссии за обязательство).

по срокам погашения:

а) единовременно;

б) в рассрочку;

в) досрочно (по

требованию кредитора или по заявлению заемщика)

г) с регрессией

платежа;

д)

после окончания обусловленного периода (месяца, квартала).

Какие же функции

выполняет кредит в процессе общественного воспроизводства? Прежде всего кредит выполняет перераспределительную

функцию. С помощью кредита свободные денежные средства и доходы предприятий,

частных лиц, государства собираются и превращаются в ссудный капитал. В

процессе кредитования ссудный капитал перераспределяется между отраслями экономики,

стремясь прежде всего туда, где вырабатывается

большая норма прибыли, либо в отрасли, соответствующие

интересам государства.

С помощью кредита осуществляется перелив капитала из менее прибыльных отраслей в более прибыльные, способствуя тем самым выравниванию отраслевых норм прибыли в среднюю. Таким образом осуществляется

регулирование пропорций общественного производства

и направление ссудного капитала в отрасли, соответствующие

интересам общества и государства.

Важной функцией кредита

является экономия издержек обращения. Кредит изменяет

структуру денежной массы, платежного оборота, а также скорость обращения денег.

В настоящее время

кредит экономит издержки обращения путем развития разнообразных способов

использования банковских счетов и вкладов: депозитные сертификаты, кредитные

карточки, специализированные счета. Это приводит к

все большему замещению безналичным оборотом наличного и, тем самым, к

ускорению движения денежных средств. Экономия времени обращения капитала

приводит к увеличению его производительного использования, росту масштабов производства и увеличению в конечном итоге массы прибыли.

Следующей функцией

кредита является ускорение концентрации и централизации капитала. В процессе

использования кредита происходит более быстрый рост

общей массы прибыли. Как мощное экономическое средство увеличения капитала,

масштабов производства, которое находится на службе у всего общества и под

контролем государства, кредит способствует созданию новых компаний, обществ,

корпораций путем слияния и присоединения капиталов.

Посредством выполнения

взаимосвязанных функций кредит играет важнейшую