Органы управления финансами

СОДЕРЖАНИЕ:

С.

Введение 3

1.

Сущность и органы управления финансами 4

1.1. Сущность управления финансами 4

1.2. Государственные органы управления финансами 9

1.3. Органы управления финансами на уровне предприятия 15

2.

Финансовое планирование и прогнозирование 18

2.1. Планирование на уровне государства и его субъектов 18

2.2. Бюджетно-налоговое планирование и регулирование 20

2.3. Планирование на уровне хозяйствующего субъекта 22

3.

Финансовый контроль 25

3.1. Сущность, модели и формы финансового контроля 25

3.2. Методы финансового контроля 27

3.3. Ревизия как ведущая форма бюджетного контроля 29

Заключение 31

Список литературы 34

Приложения 35

Введение

Система управления финансами в современной экономике имеет определяющее

значение для ее функционирования и развития. Сложившаяся к настоящему времени

российская система управления финансами получила развитие в процессе экономических

реформ перехода от планово-централизованной к рыночной экономике. В

планово-централизованной экономике управление финансами осуществлялось директивно-административными

методами. Проблемы финансового рынка не возникало, поскольку как такового его

вообще не было.

Между тем цивилизованная рыночная экономика не может успешно и стабильно

функционировать и развиваться без хорошо отлаженной, управляемой финансовой

системы и регулируемого финансового рынка. Финансовая система и финансовый рынок

функционируют на базе реальной экономики, производящей материальные и духовные

блага. Они в то же время обслуживают и определяют условия деятельности самой

реальной экономики. Поэтому в рыночной экономике управление финансами

приобретает исключительно важное значение, финансовые (денежные) пропорции определяют

материально-вещественные пропорции, распределение реальных, т.е. материальных

и нематериальных, ресурсов, воздействуют на структурную перестройку, ставят

благосостояние населения в зависимость от результатов экономического роста.

Система управления финансами в современной рыночной экономике

представляет собой взаимоувязанный комплекс мер, инструментов, а также

финансовых институтов, обеспечивающих стабильное и эффективное функционирование

финансовой системы в целом и ее отдельных звеньев, способствующих развитию

реального сектора экономики и решению назревших социальных проблем. Управление

финансами осуществляется при помощи специальных органов, как на уровне

государства, так и на уровне хозяйствующих субъектов.

Рассмотрим деятельность органов управления финансами, их функции и

выполняемую ими роль в управлении финансами.

1. Сущность и органы управления финансами

1.1. Сущность управления финансами

Процесс перераспределения финансовых ресурсов между различными

субъектами финансовой системы и внутри них всегда направлен на достижение

определенных целей, поэтому он не может осуществляться стихийно и

соответственно предполагает организацию некоторой схемы управления. Управление

– это целенаправленное воздействие субъекта на объект управления. Объектом

управления являются финансовые отношения. Субъектами выступают органы

государственной власти, хозяйствующие субъекты.[1]

Взаимоотношения государства в области финансовых отношений с

хозяйствующими субъектами и домохозяйствами опосредуются прежде всего через

налоговую систему, регламентацию кредитных отношений, регулирование финансового

рынка, систему государственной поддержки, систему пенсионного обеспечения,

механизм регулирования доходов работающего населения и т. п. Другими словами,

эти взаимоотношения перераспределения национального дохода носят опосредованный

(косвенный) характер.[2]

К косвенным методам государственного регулирования финансов также

относятся:

формирование и поддержание конкурентной среды в экономике и ограничение

монополизации рынка;

государственное регулирование цен естественных монополистов;

защита контрактных отношений между субъектами рынка, обеспечивающая

стабильное функционирование расчетно-платежных отношений в финансовой сфере;

проведение эффективной таможенной политики;

содействие развитию страхового дела и страхования предпринимательских

рисков;

содействие

развитию рынка капитала.

Наряду с косвенными методами регулирования финансов государство

использует и методы прямого административного воздействия на финансовую

деятельность хозяйствующих субъектов посредством:

лицензирования предпринимательской деятельности, установления квот на

производство некоторых товаров, установления предельных цен по ограниченной

номенклатуре товаров и услуг;

финансового дотирования и субсидирования производства и реализации отдельных

видов товаров и услуг;

применения государственной монополии и акцизного налогообложения на

отдельные виды товаров;

проведения системы мер социальных гарантий и финансовой защиты прежде

всего в отношении малообеспеченных слоев населения;

установления льгот по налогам и различным платежам в бюджет и

внебюджетные фонды для конкретных налогоплательщиков;

применения финансовых санкций в отношении нарушителей финансовой

дисциплины.

Непосредственное государственное управление финансами осуществляется лишь

в отношении государственных финансов. В России, как и во всех экономически

развитых странах, управление государственными финансами регулируется финансовым

законодательством через высшие законодательные органы. Это относится к утверждению

государственного бюджета и отчету о его исполнении, введению или отмене

отдельных видов налогов, утверждению предельного размера государственного

долга и т. д.

Управление государственными финансами имеет целью

обеспечение: (а) относительного баланса экономических институтов государства,

юридических и физических лиц; (б) бездефицитного государственного бюджета; (в)

устойчивости национальной валюты как основополагающего элемента в финансовых

отношениях.

Сущность управления раскрывается в функциях. Функции управления — это

определенный вид деятельности в управлении, обособившийся в процессе

специализации управленческого труда.[3]

К их числу относятся: планирование, организация, координация, стимулирование и

контроль. В сфере управления финансами функции управления имеют свое

специфическое содержание.

Планирование. Планирование это научное предвидение хода развития и

определение путей осуществления расширенного воспроизводства. Финансовое

планирование является органической составной частью планирования экономики

страны. Оно обеспечивает взаимное согласование его отдельных элементов,

способствует выявлению и мобилизации имеющихся в хозяйстве внутренних резервов.

Финансовое планирование в управлении финансами играет ведущую и направляющую

роль и осуществляется на основе планов, отражающих формы и методы распределения

финансовых и кредитных ресурсов в отдельных звеньях финансово-кредитной

системы.

Организация. Эта функция управления финансами выражается прежде всего в

выборе и формировании системы органов управления, порядке их подчиненности,

установлении прав и обязанностей каждого органа. В более широком смысле данная

функция предполагает также выработку новых методов воздействия на улучшение

результатов производства, например выбор методов изъятия чистого дохода в

бюджет, сочетание различных форм финансирования, внедрение прогрессивных видов

банковских услуг, совершенствование денежных расчетов и т.д. Результат

выполнения функции организации заключается в создании структуры органов

управления, закрепленной в соответствующих положениях, должностных инструкциях

и других нормативных

документах.

Координация. В области управления финансами координация означает

обеспечение единства действий финансовых органов по устранению диспропорций в

предусмотренном планом порядке формирования и расходования фондов денежных

средств. Эти диспропорции возникают вследствие изменений хозяйственных условий.

Так, в управлении финансами предприятий координация проявляется в современном

выявлении причин невыполнения финансового плана и выработке предложений по

финансовому оздоровлению предприятия, изыскании дополнительных источников

финансирования и кредитования в развитие производства, а также в ликвидации

временных финансовых затруднений.

Исполнение госбюджета при образовавшейся недоимке за предприятиями и

организациями по платежам в бюджет может привести к такой форме координации,

как секвестр расходов бюджета.

Стимулирование. Выполняя данную функцию, органы управления связывают

трудовую активность людей с удовлетворением их материальных и духовных

потребностей.

В современных экономических условиях использование материальной

заинтересованности стало объективной необходимостью. Стимулирование

деятельности работников происходит путем удовлетворения их общественных,

коллективных и личных интересов. Финансы, представляя собой систему

экономических отношений, тесно связаны с экономическими интересами отдельных

работников предприятий и коммерческих организаций, акционеров акционерных

обществ.

В рыночных условиях хозяйствования стимулирование как функция управления

объективно исходит из основной цели предпринимательской деятельности,

связанной с получением прибыли. Заинтересованность в конечных результатах

финансово-хозяйственной деятельности может выражаться в увеличении оплаты

труда, получении дивидендов по акциям акционерных обществ, установлении

справедливой системы налогообложения, соблюдении экономически целесообразных

пропорций в распределении чистой прибыли предприятий на накопление и

потребление.

Стимулирование означает и определенную материальную

ответственность за результаты хозяйственной деятельности. Финансовые методы

реализации материальной ответственности на практике различны для отдельных

хозяйствующих субъектов, их руководителей и отдельных работников.

Конкретной формой материальной ответственности на предприятии могут быть

пени, неустойки, штрафы, взимаемые при нарушении договорных обязательств,

несвоевременном погашении банковских ссуд, неплатежах в бюджет. В случае

неэффективной деятельности к предприятию может быть применена процедура

банкротства. К руководителям предприятий система штрафов применяется в случае

нарушения хозяйственного законодательства. К отдельным работникам предприятий

и хозяйственных организаций применяются штрафы, лишение премий, увольнение с

работы при нарушении трудовой дисциплины.

Контроль как функция управления в сфере финансовых отношений основан на

общих принципах системы государственного контроля.

Формы финансового контроля определяются требованиями финансовой политики

государства. Финансовая система государства охватывает все виды фондов

денежных средств как на федеральном, так и на региональном уровне, а также на

уровне отдельных хозяйствующих субъектов. Поэтому финансовый контроль является

многоуровневым и всесторонним.

Государственный финансовый контроль предназначен для реализации

финансовой политики государства и выполнения им своих функций по управлению

экономикой. Прежде всего это разработка, утверждение и исполнение бюджетов всех

уровней и внебюджетных фондов, а также контроль за финансовой деятельностью

предприятий и государственных организаций.

Контроль за финансами негосударственного сектора

экономики направлен на выполнение денежных обязательств перед государством,

прежде всего по налогам и обязательным налоговым платежам, соблюдение

законности и целесообразности в расходовании выделяемых предприятиям бюджетных

субсидий и кредитов, а также на соблюдение установленных государством правил

ведения денежных расчетов, учета и отчетности.

1.2. Государственные органы управления финансами

Управление финансами в зарубежных странах находится в ведении высших

законодательных органов власти — парламентов: в США — это Конгресс, в

Великобритании — Парламент, в ФРГ — Бундестаг, во Франции — Национальное

собрание и т.д. Парламенты имеют две палаты — нижнюю и верхнюю. Все основные

финансовые законы и, прежде всего, утверждение государственного бюджета

осуществляются двумя палатами парламента и подписываются главой государства.

Парламенты также утверждают отчеты об исполнении государственного

бюджета, законы о налогах, устанавливают предельный размер (лимит)

государственного долга.

Непосредственное управление финансами находится в ведении финансового

аппарата, главное звено которого — министерство финансов. Оно разрабатывает

финансовую и налоговую политику государства, политику в области

государственных расходов, проводит контроль за соблюдением финансовых законов.

Министерство финансов составляет проект государственного бюджета и организует

его исполнение.

Следует отметить, что в каждой стране имеются особенности в управлении

финансами. Так, в США помимо Министерства финансов имеется

Административно-бюджетное управление при Президенте, которое составляет

расходную часть федерального бюджета.

Во всех развитых западных странах ведущими подразделениями министерства

финансов являются управление внутренних доходов, которое издает инструктивный

материал в области прямых налогов и организует их поступление, и управление таможенных

пошлин и акцизов, готовящее инструктивный материал по косвенным налогам и

организующее их поступление в бюджет.

Важное подразделение министерства финансов — управление внутренних

займов и государственного долга. Оно ведает эмиссией государственных займов,

выплатой по ним процентов и погашением государственного долга.

В состав министерства финансов входит управление контроля за денежным

обращением.

В Великобритании управление финансами осуществляет

в основном Министерство финансов, именуемое Казначейством. В ФРГ управление

финансами также возложено на федеральное Министерство финансов. Во Франции

управление финансами возложено на Министерство экономики, финансов и бюджета.[4]

Управление финансами в Российской Федерации осуществляют Президент РФ,

Администрация Президента РФ, Правительство РФ, высшие законодательные органы

власти — Государственная Дума и Совет Федерации, территориальные органы

представительной и исполнительной власти, органы местного самоуправления.

В компетенцию федеральных органов исполнительной и законодательной

власти входит рассмотрение, утверждение федерального бюджета РФ и бюджетов

государственных внебюджетных фондов, утверждение отчета об их исполнении.

Федеральное Собрание рассматривает также законы о налогах, сборах и обязательных

платежах, оно устанавливает предельный размер государственного внутреннего и

внешнего долга. Кроме того, Федеральное Собрание разрабатывает также

финансовое законодательство.

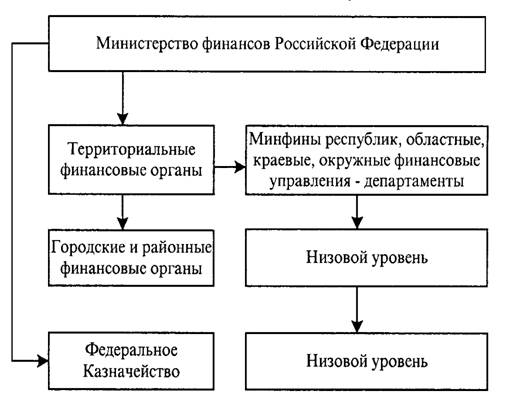

Важнейшим органом, управляющим финансами, выступает

Министерство финансов Российской Федерации и его органы на местах. Структура

управления Министерства финансов РФ представлена в приложении 1.[5]

Министерство финансов РФ в соответствии с

Положением, утвержденным Постановлением Правительства РФ от 6 марта 1998 г. №

273, является федеральным органом исполнительной власти, обеспечивающим

проведение единой финансовой, бюджетной, налоговой и валютной политики в РФ и

координирующим деятельность в этой сфере иных федеральных органов

исполнительной власти.

Основными задачами Министерства финансов РФ

являются:[6]

совершенствование бюджетной системы РФ, развитие бюджетного федерализма;

разработка и реализация единой финансовой, бюджетной, налоговой и валютной

политики в РФ; концентрация финансовых ресурсов на приоритетных направлениях

социально-экономического развития РФ; разработка проекта федерального бюджета и

обеспечение его исполнения; составление отчета об исполнении федерального

бюджета и консолидированного бюджета РФ; осуществление в пределах своей

компетенции государственного финансового контроля; разработка и реализация

единой политики в сфере развития финансовых рынков в РФ; участие в разработке

и проведении единой политики в сфере формирования и использования

государственных ресурсов драгоценных металлов и драгоценных камней и другие.

В соответствии с возложенными на него задачами

Министерство финансов РФ выполняет большой объем функций (в Положении

закреплено 62 позиции, раскрывающие содержание этих функций). Перечислим

некоторые из важнейших функций: участвует в работе по составлению

долговременных и краткосрочных прогнозов функционирования экономики; совместно

с федеральными органами исполнительной власти определяет потребность в

государственных централизованных финансовых ресурсах; подготавливает

предложения о распределении их между федеральным бюджетом и государственными

внебюджетными фондами; организует работу по составлению проекта федерального

бюджета, прогноза консолидированного бюджета РФ; разрабатывает проекты

нормативов отчислений от федеральных налогов, сборов, размеров дотаций и

субвенций из федерального бюджета в бюджеты субъектов Федерации; обеспечивает

исполнение федерального бюджета и государственных внебюджетных фондов;

разрабатывает при участии Министерства по налогам и сборам РФ предложения по

совершенствованию налоговой политики и налоговой системы; принимает участие в

работе по совершенствованию страховой деятельности в стране; разрабатывает

предложения по формированию и развитию финансового рынка; осуществляет по

поручению Правительства РФ сотрудничество с международными финансовыми организациями;

разрабатывает проекты программ внешних заимствований РФ.

Важным департаментом Министерства финансов является

Главное управление федерального казначейства, отвечающее за кассовое исполнение

бюджета. Федеральное казначейство РФ создано Указом Президента РФ от 8 декабря

1992 г. № 1556. Единую централизованную систему органов Федерального

казначейства возглавляет руководитель Федерального казначейства – начальник

Главного управления Федерального казначейства Министерства финансов РФ.

Главные задачи органов казначейства:

организация, осуществление и контроль за

исполнением федерального бюджета, управление доходами и расходами этого бюджета

на открываемых в банках счетах казначейства, исходя из принципа единства кассы;

регулирование финансовых отношений между федеральным бюджетом и

государственными (федеральными) внебюджетными фондами, исполнениe этих фондов, контроль за поступлением и использованием

внебюджетных (федеральных) средств; сбор, обработка и анализ информации о

состоянии государственных финансов, представление высшим законодательным и

исполнительным органам государственной власти РФ отчетности о финансовых

операциях Правительства РФ по федеральному бюджету, о государственных

(федеральных) внебюджетных фондах, а также о состоянии бюджетной системы РФ;

осуществление краткосрочного прогнозирования объемов государственных

финансовых ресурсов, а также оперативное управление этими ресурсами в пределах

установленных на соответствующий период государственных расходов; управление и

обслуживание совместно с Центральным банком РФ и другими уполномоченными

банками государственного внутреннего долга РФ; разработка методологических и

инструктивных материалов по вопросам, относящимся к компетенции казначейства,

обязательных для органов государственной власти, предприятии, учреждении и

организаций, включая организации, распоряжающиеся средствами государственных

(федеральных) внебюджетных фондов; ведение операций по учету государственной

казны РФ.

Министерство экономического развития и торговли РФ осуществляет следующие

функции в области внешнеэкономической и инвестиционной деятельности:

разработку основных направлений инвестиционной политики с участием

заинтересованных министерств и ведомств; разработку предложений

внешнеэкономической политики; развитие экономических связей в России и

осуществлении совместных программ и проектов с участием заинтересованных

министерств и ведомств; определяет осуществление внешнеэкономических операций

по важнейшим товарам и услугам, а также объем федеральных

валютных поступлений и платежей; участвует в формировании баланса привлечения и

использования иностранных кредитных ресурсов, в установлении экспортных и

импортных тарифов и пошлин; осуществляет подготовку предложений в области

регулирования внешнеэкономической деятельности с участием заинтересованных

министерств и ведомств.

Важное место в управлении финансами занимает Государственная

регистрационная палата при Министерстве экономического развития и торговли РФ,

созданная в 1994 году. В ее функции входит: регистрация предприятий с

иностранными инвестициями; ведение государственного реестра предприятий с

иностранными инвестициями и аккредитации представительств иностранных

компаний; регистрация российских инвестиций за рубежом.

Министерство экономического развития и торговли РФ при проведении

конкурсов по размещению централизованных инвестиционных ресурсов

предусматривает долевую государственную поддержку в размере до 40% стоимости

проекта.[7]

Особое положение среди федеральных органов исполнительной власти,

осуществляющих финансовую деятельность, занимает Центральный банк РФ (Банк

России), который действует в соответствии с Федеральным законом «О Центральном

банке РФ (Банке России)» от 2 декабря 1990 г (в ред. ФЗ от 26 апреля 1995 г с

последующими изменениями и дополнениями). Центральный банк РФ (Банк России), являясь

юридическим лицом, одновременно осуществляет функции органа государственного

управления, наделенного властными полномочиями. Банк России по вопросам, отнесенным

к его компетенции, имеет право издавать нормативные правовые акты, обязательные

для федеральных органов государственной власти, органов государственной власти

субъектов РФ и органов местного самоуправления, всех юридических и физических

лиц. Уставный капитал и другое имущество Банка России являются федеральной

собственностью. Банк России подотчетен Государственной Думе федерального

Собрания РФ.

Полномочия Банка России в области управления финансами ограничиваются

проведением единой государственной денежно-кредитной политики, монопольным

осуществлением эмиссии наличных денег и их обращением.

Министерство РФ по налогам и сборам и его органы на местах осуществляют

контроль за правильным исчислением, полнотой и своевременностью взносов в

бюджет всех обязательных платежей. Территориальные инспекции Министерства РФ по

налогам и сборам обязаны: осуществлять контроль за соблюдением налогового законодательства

по вопросам правильного исчисления, полноты и своевременности внесения налогов

в бюджет и во внебюджетные фонды; вести учет и проводить проверки

налогоплательщиков; ежемесячно представлять финансовым органам и органам Федерального

казначейства сведения о фактически поступивших суммах налогов и других платежей

в бюджет; осуществлять возврат излишне уплаченных налоговых сумм и неправильно

изъятых с налогоплательщиков штрафов и пеней.

Федеральная служба налоговой полиции нацелена на выполнение функций по

предупреждению, выявлению, пресечению и расследованию нарушений

законодательства о налогах и сборах, являющихся преступлениями или

административными правонарушениями.

Государственный таможенный комитет РФ несет ответственность за

поступление таможенных пошлин. К основным задачам Таможенного комитета

относятся: проведение налоговых проверок по налогам, взимаемым таможенными

органами; проверка документов, связанных с исчислением и уплатой налогов,

взимаемых таможенными органами; приостановление операций налогоплательщиков по

счетам в банках при неисполнении или ненадлежащем исполнении ими таможенного

законодательства; взимание недоимок по налогам, а также сумм штрафов, предусмотренных

налоговым законодательством.

1.3. Органы управления финансами на уровне предприятия

В

условиях перехода к рыночным отношениям в РФ исключительное значение

приобретает эффективное управление финансами предприятий различных форм

собственности.

На уровне предприятия организационная структура управления финансами

определяется его высшим руководством и зависит прежде всего от размеров

предприятия и видов его деятельности. Крупные компании соответственно имеют

хорошо структурированный многочисленный штат финансового управления. Как правило,

главный менеджер по финансам в этих компаниях является и вице-президентом.

Главный финансовый менеджер определяет важнейшие вопросы развития компании,

связанные с капитальными вложениями, ценообразованием, политикой выплаты

заработной платы, дивидендной политикой, обоснованием и реализацией политики

финансирования и др.[8]

На крупных предприятиях и в акционерных обществах аппаратом управления

финансами может быть финансовая дирекция во главе с финансовым директором или

главным финансовым менеджером. Финансовая дирекция состоит из различных

подразделений, состав которых определяется высшим органом управления

хозяйствующего субъекта. К этим подразделениям могут относиться финансовый

отдел, планово-экономический отдел, бухгалтерия, лаборатория (бюро, сектор)

экономического анализа и т. д. Дирекция и каждое ее подразделение функционируют

на основе Положения о финансовой дирекции или подразделении. Положение включает

в себя общие моменты организации дирекции, ее задачи, структуру, функции,

взаимоотношения с другими подразделениями (дирекциями) и службами хозяйствующего

субъекта, права и ответственность дирекции.

Основные функции финансовой дирекции следующие:[9]

определение цели финансового развития хозяйствующего субъекта;

разработка финансовой стратегии и финансовой программы развития

хозяйствующего субъекта и его подразделений;

определение инвестиционной политики; разработка кредитной политики;

установление сметы расходов финансовых ресурсов для всех подразделений

хозяйствующего субъекта;

разработка плана денежных потоков, финансовых планов хозяйствующего

субъекта и его подразделений;

участие в разработке бизнес-плана хозяйствующего субъекта;

обеспечение финансовой деятельности (использование денежных средств,

получение прибыли и т. п.) хозяйствующего субъекта и его подразделений;

осуществление денежных расчетов с поставщиками, покупателями и т. д.;

осуществление страхования от коммерческих рисков, залоговых, трастовых,

лизинговых и других финансовых операций;

ведение бухгалтерского и статистического учета в области финансов,

составление бухгалтерского баланса хозяйствующего субъекта;

анализ финансовой деятельности хозяйствующего субъекта и его

подразделений.

Организационная структура управления финансами на предприятии может

выглядеть следующим образом (приложение 2).[10]

В управлении финансовой деятельностью ключевой фигурой

является финансовый менеджер. На крупных предприятиях и акционерных обществах

целесообразно формировать группу финансовых менеджеров, за каждым из которых

закрепляются конкретное направление работы и определенные обязательства. Во

главе группы стоит ведущий финансовый менеджер (лидменеджер). Деятельность

финансового менеджера регламентируется его должностной инструкцией, включающей

в себя и квалификационную характеристику финансового менеджера.

В небольших предприятиях

функции финансового менеджера, как правило, выполняет главный бухгалтер,

которого иногда называют финансовым директором. Функции и задачи финансового

менеджера многогранны. Главной его задачей является поиск и нахождение путей

эффективного решения финансовых проблем, связанных как с обеспечением

платежеспособности предприятия в краткосрочном периоде, так и с наиболее

выгодным вложением временно свободных денежных средств.

2. Финансовое планирование и прогнозирование

2.1. Планирование на уровне государства и его субъектов

Одним из инструментов управления финансами выступает планирование.

Существуют разнообразные определения понятия «планирование». Однако можно

выделить ряд признаков, которые характеризуют эту деятельность. К ним можно

отнести: регламентированность (упорядоченный процесс); связь с обработкой

информации; направленность на достижение определенных целей; временной характер.

Под планированием понимают процесс разработки и принятия целевых

установок количественного и качественного характера и определение путей

наиболее эффективного их достижения.[11]

Результатом планирования является план либо совокупность (система) планов. План

представляет собой результат упорядоченного процесса, в котором определены

параметры для достижения целей в будущем. Планирование выступает в качестве

действенного инструмента достижения поставленных целей посредством принятия

согласованных мер в меняющейся внешней и внутренней среде. Высшая цель

планирования состоит в своевременном выявлении средств и альтернатив, которые

снижали бы риск принятия ошибочных решений.

Финансовое планирование представляет собой заключительный этап в системе

народно-хозяйственного планирования. Относительная обособленность отдельных

звеньев финансовой системы предполагает разработку комплекса финансовых планов

для каждого звена, каждого субъекта финансовой системы.

Главным объектом финансового планирования выступают финансовые ресурсы,

перераспределяемые между отдельными субъектами финансовой системы. Движение

финансовых ресурсов закрепляется в соответствующих планах, которые образуют

единую систему финансового планирования. Центральное место в системе

финансовых планов принадлежит бюджетам (федеральному, субъектов Федерации,

органов местного самоуправления), в которых находит количественное выражение

форма образования и расходования фондов денежных средств, предназначенных для

финансового обеспечения задач и функций государственного и муниципального

управления.

Бюджеты разрабатываются с учетом необходимости достижения минимальных

государственных стандартов на основе нормативов финансовых затрат, а также в

соответствии с другими нормами (нормативами), установленными законодательством

РФ, субъектов Федерации, правовыми актами органов местного самоуправления.

Наряду с бюджетами на федеральном уровне, уровне субъектов Федерации,

органов местного самоуправления могут формироваться и формируются внебюджетные

фонды. Движение денежных средств в этих фондах отражается соответственно в

сметах доходов и расходов. Эти сметы представляют собой не что иное, как

финансовые планы внебюджетных фондов.

На общегосударственном и территориальном уровнях в систему финансового

планирования включается разработка и реализация перспективных финансовых

планов, финансовых балансов, а также балансов движения доходов и расходов

населения.

Для финансового планирования особое значение имеет та информация,

которая дает представление о положении дел в будущем, т. е. прогностическая

информация. Процесс получения этой информации называется прогнозированием.

Прогноз — это вероятностное представление о будущих событиях, основывающееся

на наблюдениях, теоретических обобщениях, допущениях и ограничениях.

Финансовое прогнозирование — это прежде всего обоснование показателей

финансовых планов, предвидение финансового положения на тот или иной период

времени. В теории и на практике выделяют среднесрочное (5—10 лет) и

долгосрочное (более 10 лет) финансовое прогнозирование.[12]

Главной целью финансового прогнозирования является

определение реально возможного объема финансовых ресурсов и их потребности в

прогнозируемом периоде. Финансовые прогнозы являются необходимым элементом и

одновременно этапом в выработке финансовой политики. Они позволяют

разрабатывать различные сценарии решения социально-экономических задач, стоящих

перед всеми субъектами финансовой системы.

2.2. Бюджетно-налоговое планирование и регулирование

Бюджетно-налоговое планирование и регулирование представляет собой

комплекс мер, посредством которых государство осуществляет составление

экономически обоснованных прогнозов поступления налоговых доходов в бюджет,

определяет, по каким направлениям и как осуществляется регулирование экономических

процессов посредством налоговых инструментов.[13]

Важное значение при осуществлении государством бюджетно-налоговой

политики и мест прогнозирование налоговых поступлений. Это очень сложный и

трудоемкий процесс, требующий учета большого количества факторов и постоянной

аналитической работы. Он используется всеми развитыми странами как метод

экономического предвидения.

В нашей стране планирование налоговых доходов федерального бюджета

осуществляет Минфин РФ совместно с Министерством по налогам и сборам.

Процесс прогнозной работы включает в себя несколько этапов.

1 этап — аналитическая стадия сбора и обработки

информации.

2 этап — Минэкономразвития представляет Минфину

прогнозируемые на следующий год и среднесрочную перспективу макроэкономические

показатели, от которых зависит размер налоговых поступлений.

3 этап — с учетом представленных данных Минфин РФ

проводит расчет доходов консолидированного бюджета по основным налоговым

поступлениям.

4 этап — на основании произведенных расчетов Минфин РФ формулирует свои

предложения относительно корректировок налогового законодательства, которые

представляются им в Государственную Думу вместе с проектом федерального

бюджета на очередной финансовый год.

В налоговом планировании используются разные методы: имитационные,

многомерные и корреляционные методы; факторный и кластерный анализ и др.

Наиболее широко распространен в налоговом планировании факторный анализ.

Он проводится по каждому налогу и позволяет более или менее точно определить,

каким будет объем поступлений в будущем году по этому налогу.

Большое значение для выполнения плановых налоговых обязательств имеет

принятая налоговая концепция. В зависимости от того, какова налоговая

концепция. Можно говорить и о степени регулирующего воздействия налогов на хозяйственную

жизнь.

В настоящее время для действующей в России модели налоговой системы

характерны следующие недостатки:

1. Налоговой системе России присущ преимущественно фискальный характер,

что затрудняет реализацию стимулирующей и регулирующей функций налогообложения.

2. Довольно высокий удельный вес по сравнению с

зарубежными странами имеют косвенные налоги (НДС, различные сборы). Причем

доля косвенных налогов постоянно растет, а доля прямых налогов падает.

3. Усложненность налоговой системы РФ. В настоящее время в России

насчитывается вместе с местными налогами свыше 100 различных налогов и сборов.

Необходимо существенно сократить число налогов, объединить налоги, имеющие

сходную налогооблагаемую базу.

4. Неэффективность существующих льгот. Льготы должны иметь временный и

направленный характер и должны предоставляться участникам экономической

деятельности, а не отдельным территориям, как это часто бывает сейчас.

5. Недостаточно эффективным является контроль за сбором налогов, что

выражается в сокрытии доходов, вследствие чего, по различным оценкам, бюджетная

система РФ недополучает от 30 до 50% налогов.[14]

6. Частое изменение налогового законодательства,

что не способствует долгосрочному вложению капиталов и росту экономики.

В настоящее время большинство экспертов согласны с тем, что необходимо

внести следующие изменения в налоговую систему:

постепенно выровнять тяжесть налогообложения для разных категорий

налогоплательщиков, сократить необоснованные индивидуальные или отраслевые

льготы, снизить налоговую нагрузку на реальных производителей;

упростить налоговую систему, сделать ее понятной;

утвердить исчерпывающий перечень налогов и сборов, чтобы исключить

введение субъектами РФ и муниципальными образованиями дополнительных налоговых

платежей, определить верхние пределы ставок региональных и местных налогов;

придать налоговым законам больше прозрачности;

внести поправки в уголовное законодательство, повышающее ответственность

граждан за уклонение от уплаты налогов.

2.3. Планирование на уровне хозяйствующего субъекта

Формы и методы планирования на уровне хозяйствующих субъектов зависят от

их организационно-правовой формы, отраслевой принадлежности и других факторов.

Для коммерческих организаций основным предполагаемым финансовым результатом

деятельности является прибыль.

Выделяют различные типы финансовых планов: стратегические и текущие,

долгосрочные и краткосрочные.

Стратегический финансовый план разрабатывается исходя из целей ведения

бизнеса, с учетом макроэкономических процессов в экономике, финансовой

политике государства, в том числе налоговой, таможенной политики; состояния и

развития финансовых рынков, инвестиционных, инфляционных процессов и т. п. Как

правило, стратегические планы составляют коммерческую тайну предприятия.

Текущие финансовые планы разрабатываются с учетом прогнозных тенденций и

в конечном итоге принимают форму баланса доходов и расходов предприятий, в

котором отражаются все стороны его предполагаемой финансово-хозяйственной

деятельности, определяются направления обеспечения наивысшей рентабельности,

сферы наиболее эффективного вложения ресурсов, источники финансирования

инвестиций и др.

Главными функциями текущего планирования являются:[15]

определение объема финансовых ресурсов и их источников для осуществления:

производственной деятельности; инвестиционной деятельности; маркетинговой

деятельности; научно-проектной и изыскательской деятельности; социальных

проектов; планирование себестоимости производства и реализации продукции

(работ, услуг); планирование денежных потоков; планирование (прогнозирование)

прибыли от деятельности предприятия в целом; планирование доходности

инвестиций.

Долгосрочные и краткосрочные планы отличаются не только масштабом, но и

целями планирования. Если главной целью долгосрочного планирования является

определение допустимых с позиции финансовой устойчивости темпов расширения

фирмы, то целью краткосрочного является обеспечение постоянной платежеспособности

предприятия.[16]

Финансовый план выступает в качестве инструмента финансового обеспечения

всей деятельности предприятия и одновременно характеризует финансовые

результаты этой деятельности. Финансовый план в составе бизнес-плана

разрабатывается по следующим основным направлениям:

разработка проектных показателей освоения рынков и предполагаемого объема

продаж;

расчет различных видов себестоимости (полной, усеченной, в том числе

производственной, прямой и др.); здесь важное значение имеет учет затрат,

связанных с маркетинговыми исследованиями, рекламой, основанием рынков;

проектирование годовых потоков денежных средств и определение финансовых

результатов, что предполагает прогнозы динамики поступления выручки, изменения

дебиторской и кредиторской задолженности, оптимизацию налоговых платежей и т.

п.; расчеты по прибыли должны согласовываться с текущим и перспективным

потенциалом предприятия, а также с ограничениями, которые определяются в других

разделах бизнес-плана;

определение необходимых размеров инвестиций, источников финансовых

ресурсов по расширению производства, их эффективности и воздействия на прибыль.

При разработке финансового раздела бизнес-плана необходимо учитывать, что

предприятиям различных отраслей, сфер деятельности присущи специфические

финансовые характеристики. Для одних типичным может быть относительно высокая

задолженность по краткосрочным займам, для других — по долгосрочным. Может быть

разной и оборачиваемость активов и отдельных их элементов, и рентабельность, и

эффективность использования имеющихся у предприятия средств.

Таким образом, финансовый план,

равно как и собственно процесс его разработки, следует рассматривать как

систему творческого анализа, обобщения и взаимоувязки финансовых показателей

всех сторон деятельности и развития предприятия. Сведение планирования к разработке

формальной модели деятельности предприятия и на ее основе определению системы

плановых финансовых показателей, что зачастую используется на практике, можно

рассматривать лишь как рабочую схему финансового планирования. Следует иметь в

виду, что в процессе финансового планирования должны учитываться многие

неформализуемые факторы, которые повышают жизнеспособность финансового

обеспечения функционирования предприятия.

3. Финансовый контроль

3.1. Сущность, модели и формы финансового контроля

Финансовый контроль является неотъемлемым элементом

управления финансами и денежными потоками с целью обеспечения

целесообразности и эффективности финансовых операций. Финансовый контроль есть

практическое воплощение объективно присущего финансам как экономической

категории свойства контроля.

Сущность финансового контроля, в

конечном счете, сводится к обеспечению выполнения всеми хозяйствующими

субъектами и их финансовыми посредниками законодательно-правовых норм,

установленных органами власти в соответствии с действующим законодательством,

выявлению возможных нарушений, предотвращению их или принятию мер по применению

предусмотренных законом санкций, разработке предложений по совершенствованию

законодательной и другой нормативно-правовой базы с целью устойчивого

функционирования финансовой системы.[17]

Финансовый контроль обычно рассматривают в двух аспектах:

1) строго регламентированную деятельность специально созданных

контролирующих органов за соблюдением финансового законодательства и

финансовой дисциплины всех экономических субъектов; 2) неотъемлемый элемент

управления финансами и денежными потоками на макро-, и микроуровне с целью

обеспечения целесообразности и эффективности финансовых операций.[18]

Оба аспекта контроля взаимосвязаны, но различаются целями, методами,

субъектами контроля. Если в первом случае преобладает правовая и

количественная сторона контроля, то во втором — упор делается на аналитическую

сторону финансового контроля. В экономически развитых странах финансовый

контроль распадается на две, взаимодействующие, но обособленные сферы: государственный

и негосударственный финансовый контроль.

Государственный финансовый

контроль — комплексная и целенаправленная система экономико-правовых действий

конкретных органов власти и управления, базирующихся на положениях основных

законов государства. Государственный финансовый контроль призван отслеживать

стоимостные пропорции распределения валового национального продукта. Он

распространяется на все каналы движения денежные ресурсов, так или иначе

связанные с формированием государственных ресурсов.

Существуют и используются различные

формы финансового контроля, которые принято классифицировать по определенным

признакам, приведенным в таблице 1.

Таблица 1.

Классификация форм финансового контроля

|

Признак классификации

|

Форма финансового контроля

|

|

Регламент

осуществления

Время

проведения

Субъекты

контроля

Объекты

контроля

|

Обязательный,

инициативный, внешний и внутренний

Предварительный,

текущий и последующий

Государственный

(в том числе президентский, органов законодательной и представительной

власти), органов местного самоуправления, финансово-кредитных органов,

ведомственный, внутрихозяйственный, независимый (аудиторский)

Бюджетный,

внебюджетных фондов, налоговый, кредитный, страховой, инвестиционный,

таможенный, валютный

|

Результативность финансового контроля

зависит как от его организации, так и от санкций, применяемых в

отношении финансовых нарушений. Уход от

уплаты налогов многими налогоплательщиками в России связан не только с

противоречивостью российского законодательства в финансовой сфере, но и

несоразмерностью финансовых санкций с причиненным ущербом от нарушения или

неисполнения действующего законодательства.

В мировой практике сложились две основные модели финансового контроля: англосаксонская и французская.[19] Если в англосаксонской модели контролирующие финансовые органы лишь

осуществляют различные виды контроля

и подготавливают по ним отчет, а вопрос

о санкциях является прерогативой административных и судебных органов

власти, то французская модель предусматривает возможность

предоставления отдельным контрольным органам некоторых судебных функций

в определении виновности лиц в финансовых

нарушениях, в требовании возмещения ущерба и т. п.

В Российской Федерации органы налогового и таможенного контроля, Счетная палата имеют отдельные полномочия

в части применения санкций в отношении лиц, грубо нарушающих законность

и финансовую дисциплину, наносящих

государству прямой ущерб.

3.2. Методы финансового контроля

Все виды финансового контроля основаны на определенных

методах (приемах) их проведения.[20]Основные

методы финансового контроля — документальная и камеральная проверки,

экономический анализ, ревизия, обследование, наблюдение (мониторинг).

Документальная проверка проводится непосредственно на предприятии, в

организации и учреждении в присутствии должностных лиц. Источниками информации

служат первичные документы, регистры бухгалтерского учета, бухгалтерская,

статистическая и оперативно-техническая отчетность, сметы расходов и расчеты к

ним, расчеты по налогам, декларации и другая документация.

В ст. 88 Налогового кодекса РФ говорится, что камеральная проверка

проводится по месту нахождения контрольного органа (на основе перечисленных

выше документов, представленных ему предприятиями, учреждениями и организациями

и имеющихся у субъекта контроля документов и сведений об этих проверяемых

лицах)[21].

Основные задачи камеральной проверки следующие:

получение, проверка и обеспечение сохранности отчетов, смет расходов

бюджетных учреждений, расчетов к ним, а также расчетов по налогам

налогоплательщиков;

прием налогоплательщиков и распорядителей бюджетных средств по вопросам,

связанным с правильностью исчисления и уплаты в бюджет и во внебюджетные фонды

налогов и других обязательных платежей, составление индивидуальных и общих

(сводных) смет расходов бюджетных учреждений, соблюдение установленных

законодательством норм и нормативов и по другим вопросам;

осуществление контроля за правильностью начисления финансовых санкций к

нарушителям бюджетно-налоговой дисциплины и т.д.

Обследование заключается в личном ознакомлении контролирующего лица на

месте с отдельными сторонами финансово-хозяйственной деятельности предприятий,

учреждений и организаций.

Важный метод проведения

бюджетного контроля — анализ исполнения доходной и расходной частей бюджетов

всех уровней, смет расходов бюджетных учреждений. Его роль в управлении государственными

финансами и финансами субъектов хозяйствования, а также в регулировании

социально-экономических процессов в обществе в рыночных условиях значительно

возрастает. Научно обоснованный комплексный анализ служит основой для

выработки долгосрочной бюджетной политики в РФ, позволяет использовать бюджет

как активный инструмент государственного регулирования воспроизводственных

процессов.

Наблюдение (мониторинг) – это постоянный контроль за использованием

финансовых ресурсов субъекта контроля и его финансовым состоянием. Наблюдение

может устанавливаться со стороны кредитора с согласия субъекта, а также может

вводиться арбитражным судом при установлении признаков финансовой

несостоятельности (невыполнения взятых на себя финансовых обязательств)

предприятия.

3.3. Ревизия как ведущая форма бюджетного контроля

Ревизия — наиболее распространенная и ведущая форма бюджетного контроля,

представляет собой комплекс взаимосвязанных проверок финансово-хозяйственной

деятельности предприятий, учреждений, организаций, а также работы финансовых

органов по составлению и исполнению бюджета, осуществляемых с помощью приемов

документального и фактического контроля, направленных на установление

обоснованности, целесообразности и экономической эффективности совершения

хозяйственных операций и выделения бюджетных средств, соблюдения финансовой

дисциплины, сохранения государственной собственности, достоверности ведения

учета и отчетности в целях выявления недостатков и нарушений в деятельности

ревизуемого объекта.[22]

Основные задачи ревизии следующие: соблюдение

финансовой дисциплины; экономное и целевое использование бюджетных средств;

выявление резервов роста доходной базы бюджета и собираемости налогов;

сохранность материальных и финансовых ресурсов, их эффективное использование;

своевременное и правильное прохождение всех этапов бюджетного процесса и

сметного финансирования; правильность ведения бухгалтерского учета, составление

отчетности; пресечение фактов бесхозяйственности, расточительности и других

видов нарушений.

Объектами ревизии выступают: государственные и территориальные органы

власти и управления, их структурные подразделения;

производственно-коммерческие и акционерные предприятия и организации с

государственным участием; предприятия, учреждения и организации всех форм собственности,

финансируемые за счет бюджетных средств или получающие государственную помощь

в виде дотаций, субсидий, субвенций, трансфертов, ссуды; общественные

неправительственные организации и учреждения; внебюджетные социальные фонды;

предпринимательские структуры и физические лица в части получения адресной

финансовой помощи от государства, уплаты налогов и осуществления деятельности,

регулируемой государством.

Ревизия выступает в виде наиболее распространенного и всеобъемлющего

метода финансового контроля. По полноте охвата контроля

финансово-хозяйственной деятельности субъекта различают полные, частичные,

тематические и комплексные ревизии.

Полная ревизия предусматривает проверку всех аспектов финансово-хозяйственной

деятельности экономических субъектов. Частичная ревизия проводится с целью

контроля отдельных аспектов финансово-хозяйственной деятельности

экономического субъекта. Тематическая ревизия предполагает контроль

финансово-хозяйственной деятельности ряда однотипных экономических субъектов с

целью выявления типичных недостатков, правонарушений по отдельным вопросам

финансово-хозяйственной деятельности. Комплексная ревизия включает в себя

проверку всех сторон финансово-хозяйственной деятельности экономического

субъекта, в том числе вопросов сохранности и эффективности использования

факторов производства, соблюдения финансовой дисциплины, качества

(достоверности, своевременности предоставления) финансовой отчетности.

По степени охвата финансовых и хозяйственных операций в процессе ревизии

различают сплошные ревизии, заключающиеся в проверке всех операций, всей

первичной документации на определенном участке деятельности за весь проверяемый

период времени и выборочные ревизии, суть которых состоит в проверке части

первичных документов за определенный период времени.

Наряду со сплошной и выборочной ревизиями применяются и комбинированные

ревизии, заключающиеся в проверке отдельных участков деятельности

экономического субъекта сплошным методом, а в других — выборочным, что

позволяет ускорить проведение ревизии и обеспечить высокий уровень охвата

контролируемых операций.

Заключение

Управление – это целенаправленное воздействие субъекта на объект

управления. Объектом управления являются финансовые отношения. Субъектами

управления выступают органы государственной власти, хозяйствующие субъекты. На

макроуровне органами управления финансами являются Федеральное собрание,

Президент, Правительство, Министерство финансов РФ, Государственный таможенный

комитет РФ, Министерство РФ по налогам и сборам, Федеральная служба налоговой полиции

РФ, Центральный банк России, Федеральная комиссия по рынку ценных бумаг,

исполнительные органы внебюджетных фондов. На микроуровне органами управления

финансами являются финансовые управления, отделы, финансовые менеджеры и т.д.

Особое место в управлении финансами на государственном уровне занимает

Министерство финансов. На него возложено большое количество функций. Важнейшие

из них включают: разработка долговременных и краткосрочных прогнозов

функционирования экономики; организация работы по составлению проекта

федерального бюджета, прогноза консолидированного бюджета РФ; обеспечение

исполнения федерального бюджета и государственных внебюджетных фондов;

разработка при участии Министерства по налога и сборам РФ предложений по

совершенствованию налоговой политики и налоговой системы; разработка

предложений по формированию и развитию финансового рынка; разработка программ

внешних заимствований РФ и др.

Управление финансами включает планирование финансов, организацию

управления ими, стимулирование выполнения финансовых планов, финансовый

контроль. Управление финансами осуществляется путем выработки финансовой

политики и претворения ее в жизнь.

Начальной стадией управления финансами является составление финансовых

планов, основной формой которых выступает бюджетирование. На макроуровне – это

разработка проектов бюджетов (федеральных, региональных), на микроуровне – это

составление организациями прогнозных балансов доходов и расходов,

бухгалтерских балансов, балансов денежных потоков и т.д. Качество финансовых

планов зависит от точности социально-экономических прогнозов, от глубины

анализа финансовой деятельности за предыдущие периоды.

Важное значение в управлении финансами на макроуровне имеет

бюджетно-налоговое планирование и регулирование. Бюджетно-налоговое

планирование и регулирование представляет собой комплекс мер, посредством

которых государство осуществляет составление экономически обоснованных

прогнозов поступления налоговых доходов в бюджет, определяет, по каким

направлениям и как осуществляется регулирование экономических процессов

посредством налоговых инструментов.

На базе утвержденных финансовых планов организуется

процесс их реализации. На макроуровне исполнение бюджетов возложено на

Федеральное казначейство.

На микроуровне организация выполнения финансового плана означает

управление активами и пассивами предприятия. Оперативное управление финансами

предполагает принятие финансовых решений на основе соответствующей информации.

Необходимость выполнения финансовых планов требует стимулирования их

реализации. В условиях рыночной экономики преобладают экономические методы

стимулирования.

Заключительной стадией процесса управления

финансами является финансовый контроль. Основными формами финансового контроля

являются предварительный, текущий и последующий контроль. Финансовый контроль

за использованием бюджетных средств осуществляется на макроуровне Федеральным

казначейством и Министерством финансов РФ, главными распорядителями и

распорядителями бюджетных средств. Федеральное казначейство осуществляет

контроль за ведением операций с бюджетными средствами участников бюджетного

процесса, координирует работу других органов исполнительной власти в процессе

осуществления финансового контроля. Министерство Финансов РФ осуществляет

внутренний контроль за использованием бюджетных средств главными

распорядителями, распорядителями и получателями бюджетных средств; за

исполнением бюджетов субъектов Федерации и местных бюджетов; за использованием

юридическими лицами бюджетных кредитов, бюджетных ссуд и бюджетных инвестиций.

Главные распорядители и распорядители бюджетных средств контролируют

использование бюджетных средств их получателями в части их целевого использования

и своевременного возвращения. На микроуровне финансовый контроль могут

осуществлять контрольно-ревизионные управления Министерства финансов РФ и

отраслевых министерств, ревизионные комиссии самих предприятий, независимые

аудиторские фирмы и др.

Наиболее распространенной и ведущей формой финансового контроля является

ревизия. Ревизия представляет собой комплекс взаимосвязанных проверок

финансово-хозяйственной деятельности предприятий, учреждений, организаций, а

также работы финансовых органов по составлению и исполнению бюджета,

осуществляемых с помощью приемов документального и фактического контроля,

направленных на установление обоснованности, целесообразности и экономической

эффективности совершения хозяйственных операций и выделения бюджетных средств,

соблюдения финансовой дисциплины, сохранения государственной собственности, достоверности

ведения учета и отчетности в целях выявления недостатков и нарушений в

деятельности ревизуемого объекта.

1. Балабанов И. Т. Основы финансового

менеджмента. – М.: «Финансы и статистика, 2001.

2. Бюджетная система Российской Федерации / Под ред. Романовского М. В.,

Врублевской О. В. – М.: Юрайт, 2003.

3. Грачева

Е. Ю., Соколова Э. Д. Финансовое право. – М.: Юриспруденция, 2003.

4. Дворецкая

А. Е. Организация управления финансами на предприятии // Менеджмент в России и

за рубежом, 2002, №4.

5. Деева А. И. Финансы. – М.: «Экзамен», 2004.

6.

Ковалев В. В. Введение в финансовый менеджмент. – М.: «Финансы и статистика»,

1999.

7. Колпакова Г. М. Финансы. Денежное обращение. Кредит. – М.: «Финансы и

статистика», 2004.

8. Мысляева И. Н. Государственные и муниципальные финансы. – М.: ИНФРА-М,

2003.

9. Сапилов Е. В. Государственные органы управления финансами России. –

М., 2000.

10. Тренев Н. Н. Управление финансами. – М.: «Финансы и статистика»,

2003.

11. Финансовое право / Отв. ред. Н. И. Химичева. – М.: Юристъ, 2002.

12.

Финансовый менеджмент / Под ред. Самсонова Н. Ф. – М.: Финансы, ЮНИТИ, 2002.

13. Финансы, денежное обращение и кредит / Под ред. Сенчагова В. К.,

Архипова А. И. – М.: «Проспект», 2003

14. Финансы и кредит / Под ред. Ковалевой А. М. – М.: «Финансы и

статистика», 2003.

15. Финансы / Под ред. Дробозиной Л. А. – М.: ЮНИТИ, 2000.

16. Финансы / Под ред. Ковалева В. В. – М.: «Проспект», 2001.

Приложение 1

Структура управления Министерства финансов РФ

Приложение

2

Примерная

схема управления финансами на предприятии

[1]

Колпакова Г. М. Финансы. Денежное обращение. Кредит. – М.: «Финансы и статистика»,

2004, С. 152.

[2]

Финансы / Под ред. Ковалева В. В. – М.: «Проспект», 2001, С. 37.

[3]

Финансовый менеджмент / Под ред. Самсонова Н. Ф. – М.: Финансы, ЮНИТИ, 2002, С.

7.

[4]

Финансы / Под ред. Дробозиной Л. А. – М.: ЮНИТИ, 2000, С. 67.

[5]

Деева А. И. Финансы. – М.: «Экзамен», 2004, С. 271.

[6]

Грачева Е. Ю., Соколова Э. Д. Финансовое право. – М.: Юриспруденция, 2000, С.

12.

[7]

Деева А. И. Финансы. – М.: «Экзамен», 2004, С. 274.

[8]

Финансы / Под ред. Ковалева В. В. – М.: «Проспект», 2001, С. 40.

[9]

Балабанов И. Т. Основы финансового менеджмента. – М.: «Финансы и статистика,

2001, С. 57.

[10]

Дворецкая А. Е. Организация управления финансами на предприятии // Менеджмент в

России и за рубежом, 2002, №4, С. 24.

[11]

Ковалев В. В. Введение в финансовый менеджмент. – М.: «Финансы и статистика»,

1999, С. 278.

[12]

Финансы / Под ред. Ковалева В. В. – М.: «Проспект», 2001, С. 43.

[13]

Мысляева И. Н. Государственные и муниципальные финансы. – М.: ИНФРА-М, 2003, С.

128.

[14]

Там же, С. 132.

[15]

Финансы / Под ред. Ковалева В. В. – М.: «Проспект», 2001, С. 45.

[16]

Ковалев В. В. Введение в финансовый менеджмент. – М.: «Финансы и статистика»,

1999, С. 280.

[17]

Финансы, денежное обращение и кредит / Под ред. Сенчагова В. К., Архипова А. И.

– М.: «Проспект», 2000, С. 54.

[18]

Финансы / Под ред. Дробозиной Л. А. – М.: ЮНИТИ, 2000, С. 385.

[19]

Финансы / Под ред. Ковалева В. В. – М.: «Проспект», 2001, С. 48.

[20]

Бюджетная система Российской Федерации / Под ред. Романовского М. В.,

Врублевской О. В. – М.: Юрайт, 2000, с. 582.

[21]

Налоговый кодекс Российской Федерации / Полный сборник кодексов Российской

Федерации. – М.: Издательство «ЭКСМО - Пресс», 2001, Ч. 1, раздел 5, с. 635.

[22]

Бюджетная система Российской Федерации / Под ред. Романовского М. В.,

Врублевской О. В. – М.: Юрайт, 2000, с. 583.