Организация управленческого учета

Организация управленческого учета на предприятии

Содержание

стр.

Введение. 3

1. Экономическое содержание

управленческого учета в современных условиях. 4

2. Краткая экономическая

характеристика ООО «Геострой С». 9

3. Состояние первичного учета

затрат на производство продукции. 14

4. Аналитический и синтетический

учет затрат на производство продукции. 17

5. Совершенствование организации управленческого учета. 21

Заключение. 35

Список литературы.. 37

Важнейшими задачами современной практики управления являются выработка

и исполнение решений, направленных на достижение финансово-экономической

устойчивости и эффективности функционирования организации.

Успешная реализация задач управления организацией в системе рыночных

отношений требует от руководителей, менеджеров и организаторов производства не

только высокой компетентности и опыта в конкретных сферах производственной

деятельности, но и умения экономически правильно, адекватно оценить и в реальном

режиме времени отреагировать как на динамические внешние условия развития

экономических процессов, так и на смену режима функционирования организации,

связанную с изменениями номенклатуры и объема производства продукции, структурными

перестройками и т. д.

Проведенные обследования ряда организаций показывают, что во

многих случаях в значительной мере при решении управленческих задач

испытывается недостаток именно аналитических и оперативных данных,

характеризующих реальные финансовые и производственно-экономические процессы на

момент принятия решений на различных уровнях управления.

В западной практике управления особая роль отводится

управленческому учету. При этом большое внимание уделяется расширению и

усилению функций бухгалтерского учета, использованию его аналитического

потенциала в качестве основного и достоверного источника управленческой

информации, методам ее анализа с целью формирования управленческих решений.

Цель данного курсового

проекта состоит в следующем: изучение современного состояния организации

управленческого учета в ООО «Геострой С» Московской области, а также разработка

рекомендаций по его совершенствованию.

Теоретическую и

методологическую основу работы составляют нормативно-правовые законодательные

документы, регулирующие учет затрат в сельском хозяйстве, а также учебные

пособия и материалы периодической печати.

В процессе написания

курсового проекта были использованы: метод сравнения и монографический, приемы

экономического анализа.

Данная работа выполнена

на основании данных бухгалтерского учета и отчетности ООО «Геострой С» Московской

области за 2001-2003 годы.

В России традиционно до

начала рыночных преобразований не существовало деления на финансовый и

управленческий учет. Бабаев Ю.А. считает, что бухгалтерский

учет в его теории и практике ведущими специалистами в данной области понимался

как единое целое и являлся информационной базой анализа хозяйственной

деятельности для составления отчетности и принятия управленческих решений. Если

провести сравнение отечественной системы учета с западным подходом, то учет

затрат, внутреннюю отчетность и анализ хозяйственной деятельности можно отнести

к управленческому учету, а другую бухгалтерскую информацию – к финансовому.(13)

Керимов В.Э. считает, что

под управленческим учетом следует понимать систему учета, планирования,

контроля, анализа данных о затратах и результатах хозяйственной деятельности в

разрезе необходимых для управления объектов, оперативного принятия на этой

основе различных управленческих решений в целях оптимизации финансовых результатов

деятельности организации.(20)

Александров

Ю. указывает на то, что существование управленческого

учета в системе управления как самостоятельной подсистемы бухгалтерского учета

сегодня сомнению уже не подвергается. Однако необходимость ведения управленческого

учета до недавнего времени определялась лишь инициативой самого хозяйствующего

субъекта. Возможности ведения управленческого учета закреплены в нормативном

порядке в связи с Программой реформирования бухгалтерского учета в соответствии

с международными стандартами финансовой отчетности (утверждена постановлением

Правительства Российской Федерации от 6.03.98 г. № 283).

Он отмечает, что в Федеральном законе от 21.11.96 г. № 129-ФЗ «О бухгалтерском

учете» сформулированы основные задачи бухгалтерского учета (формирование полной

и достоверной информации о деятельности организации и ее имущественном

положении, обеспечение информацией внутренних и внешних пользователей, предотвращение

отрицательных результатов хозяйственной деятельности организации), которые

определяют функции бухгалтерского учета по обслуживанию информационных

потребностей внутренних пользователей, что составляет одну из основных задач

управленческого учета. Этим же Законом предусмотрены самостоятельная разработка

учетной политики организации, утверждение рабочего плана счетов, форм нетиповых

первичных документов, порядка контроля за хозяйственными операциями. Таким образом,

учетная политика затрагивает те элементы системы учета, которые входят в

систему управленческого учета. В Законе № 129-ФЗ также установлена

конфиденциальность бухгалтерской информации, что составляет одно из отличий

этой информации от информации управленческого учета.

Примерные варианты ведения управленческого учета в системе счетов

бухгалтерского учета приведены в Методических рекомендациях по применению Плана

счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий и

организаций агропромышленного комплекса (утверждены приказом Минсельхоза России

от 13.06.01 г. № 654). Такая методология учета предоставляет возможность

организации управленческого учета в системе счетов, интегрированной или

автономной от счетов финансового учета.

По его мнению, до принятия нового Плана счетов (утвержден приказом

Минфина России от 31.10.2000 г. № 94н) ожидалось, что все счета синтетического

учета будут разделены на счета финансового, управленческого и забалансового

учета, а также сгруппированы в разделы, классы, подклассы, что соответствует

международной практике бухгалтерского учета. (12)

Однако Кокорев Н.А., Вашева Л.Л. и Николаева К.А. считают, что новый

План счетов бухгалтерского учета не полностью соответствует этим ожиданиям.

Вместе с тем посредством принятия даже такого упрощенного варианта Плана счетов

в российском бухгалтерском учете появились предпосылки правового разделения

финансового и управленческого учета, имеющих разные задачи.(21)

В своих работах Палий

В.Ф. и Палий В.В. проводят анализ мнения учетных об управленческом учете и

приводят мнение о том, что одни ученые трактуют управленческий учет как сложную

систему внутреннего управления экономикой предприятия; другие – как науку,

цели, задачи и методы которой непонятны; третьи как нечто искусственное и

надуманное, неоправданно подменяющее ранее устоявшиеся понятия

производственного учета затрат и калькулирования себестоимости.(27)

Если проанализировать

высказывания современных авторов о содержании, целях и задачах управленческого

учета, то, как считают Палий В.Ф. и Палий В.В., можно обобщить следующем образом:

1. Прогнозирование,

нормирование, планирование и учет производственных затрат, калькулирование

себестоимости; прогнозирование, планирование и учет периодических расходов отчетного

периода; планирование и учет фиксированных (долгосрочных) расходов на

капитальные вложения и инвестиционную деятельность.

2. Контроль и анализ

расходов по разным направлениям, сегментам, продуктам, подразделениям,

отклонений от норм и смет расходов, динамики показателей и т.п.

3. Планирование, учет и

анализ доходов и результатов деятельности по направлениям, подразделениям,

сегментам, центрам ответственности и т.п.

4. Формирование

внутренней количественной информации для использования в оперативном управлении

хозяйственной деятельностью, контроле действий и стимулировании персонала.

5. Система

управленческого учета создается для управления конкретной компанией и не может

регулироваться обязательными для всех нормами и стандартами. Хорошо

организованный управленческий учет, адекватно соответствующий условиям

деятельности компании, обеспечивает не только контроль текущей работы, но и

улучшение ее результатов в будущем.(26)

Пизенгольц М.З. выделяет

четыре позиции специалистов по вопросам управленческого учета:

1) в бухгалтерском учете

нет отдельного управленческого учета, а был и остается производственный учет

(учет затрат на производство).

2) управленческий учет –

это тот же производственный учет, но применительно к современной терминологии,

и нет никаких оснований выделять его в самостоятельный вид учета.

3) бухгалтерский учет в

современных условиях – это система, включающая три подсистемы: финансовый учет,

управленческий учет и бухгалтерскую отчетность.

4) управленческий учет

является вполне сложившейся самостоятельной дисциплиной, поскольку он кроме

вопросов собственно бухгалтерского учета включает в себя вопросы анализа,

планирования, прогнозирования и др.

По его мнению, наиболее

обоснованной является третья позиция, которой он и придерживается.(30)

Пашигорева Г.И. и Савченко О.С. считают, что если понятие

"бухгалтерский учет" определено законодательно, то термин

"управленческий учет" в России не регламентирован и допускает много

разных толкований. Специалистами широко обсуждается вопрос о месте

управленческого учета в системе управления организацией, который сводится к следующему:

должен ли управленческий учет быть связанным с системой управления организацией

в целом и всеми ее функциями или же сосредоточенным на предоставлении

соответствующей количественной информации менеджерам, ответственным за

достижение конкретных производственных результатов.

Второй из указанных подходов, по их мнению, занижает роль

управленческого учета, так как учетная информация для целей управления на любом

уровне должна быть соответствующим образом подготовлена и интерпретирована на

основе определенных методов анализа. Сами по себе количественные данные не

улучшают процесс управления.(28)

Вахрушина

М. А. указывает на то, что считать традиционный

производственный учет, в рамках которого получают учетные данные о затратах с

целью определения себестоимости продукции (работ, услуг) и ожидаемой прибыли от

ее реализации, выполняющим основную задачу управленческого учета, представляется

упрощенным. Управленческий учет использует данные производственного учета, но в

зависимости от целей управления они группируются по разным основаниям, что

придает им более широкое смысловое содержание. Это производится с целью

прогнозирования будущих издержек и обеспечения этой информацией менеджеров всех

уровней управления организацией для принятия правильных решений по обеспечению

будущих результатов ее деятельности.(16)

Управленческий учет, по мнению Валейниковой Н.В., Василевич И.П., может быть организован

по-разному:

- без специального отражения операций управленческого учета на

счетах бухгалтерского учета с применением двойной записи (т.е. синтетический

учет не затрагивается);

- с отдельным отражением операций управленческого учета на счетах

синтетического бухгалтерского учета (в том числе с применением разных вариантов

корреспонденции счетов).

Естественно, самый простой вариант состоит в том, чтобы отражать

операции управленческого учета в общей системе записей синтетического

бухгалтерского учета без выделения отдельной корреспонденции счетов для этих

операций. Другими словами, операции управленческого учета отражаются на

соответствующих бухгалтерских счетах (20 "Основное производство", 23

"Вспомогательные производства" и др.) и эти бухгалтерские счета

являются как бы счетами управленческого учета.

Конечно, при таком варианте допускается определенная относительность,

так как разделение бухгалтерского учета на финансовый и управленческий

осуществляется в значительной мере условно. В системе бухгалтерского

синтетического учета обороты финансового и управленческого учета отдельно не

выделяются, разграничение в значительной мере происходит на уровне аналитического

учета.(14)

Репин

В.В. считает, что реальное выделение подсистем

управленческого и финансового учета осуществляется лишь после введения для них

отдельной корреспонденции счетов (двухкруговая система). При этом варианте

счета подразделяются на счета финансового и управленческого учета не чисто

формально, а отражают реальные обороты каждой из этих подсистем. На практике

могут применяться разные варианты корреспонденции счетов и, соответственно,

взаимосвязи финансового и управленческого учета. Каждый из них имеет свои

достоинства и недостатки и используется в тех или иных конкретных условиях.(31)

По мнению Хоружий

Л.И., в

аналитическом учете организаций нет никаких препятствий для внедрения уже в

настоящее время всех оправдавших себя приемов управленческого учета в части

учета затрат, выпуска продукции и калькулирования себестоимости. Как известно,

аналитический учет затрат организуется в соответствии с отраслевыми

методическими рекомендациями по планированию, учету и калькулированию

себестоимости продукции (работ, услуг). Но ведь даже в пределах одной отрасли

каждое предприятие имеет существенные особенности в технологии и организации

производства, и это не может не учитываться в управленческом учете при

постановке аналитического учета затрат.(34)

Пизенгольц

М.З. обращает

внимание на то, что в современных условиях представляется нецелесообразным

сохранять централизованную систему учета затрат на производство. В одних организациях

оправдывает себя выделение таких комплексных статей затрат, как

"содержание основных средств" или "работы и услуги". Однако

для других организаций такое укрупнение просто противопоказано и обязателен

учет по конкретным составляющим этих комплексных статей: например, по статье

"содержание основных средств" - амортизация основных средств, затраты

на ремонт, горючее и смазочные материалы; а вместо статьи "работы и услуги"

- конкретные расходы по каждому вспомогательному производству (автотранспорт,

электроснабжение и т.д.).

Централизованное выделение статей затрат нужно было для сведения

отчетности по отрасли, но в настоящее время, когда в управленческом учете

каждая организация должна выделять затраты в соответствии с их значимостью, это

становится анахронизмом. Децентрализация учета затрат внутри подразделений (по

центрам ответственности и местам формирования затрат) дает большой эффект, так

как всегда можно видеть конкретные резервы производства: виновников перерасходов,

пути снижения и экономии затрат. Такая организация аналитического учета затрат

обеспечивает индивидуальную персональную ответственность каждого должностного

лица и работника за результаты производства на своем конкретном участке и

рабочем месте.(30)

Соколов

Я.В. отмечает,

что в управленческом учете важнейшими составными частями учета затрат и

калькулирования себестоимости должны стать системы "стандарт-кост" (в

отечественной практике - нормативный метод учета затрат и калькулирования

себестоимости) и "директ-костинг".(32)

Рассмотренный круг вопросов о содержании управленческого учета дает

все основания считать, что управленческий учет является важнейшей составной

частью системы бухгалтерского учета, и не признавать или преуменьшать его

значение является неверным. Просто не все его проблемы разработаны на

сегодняшний день с достаточной полнотой.

Земля – главное средство

производства в создании сельскохозяйственной продукции. Общая земельная площадь

организации составила на 01.01.2004, 5629 га, из которых 5436 га или 96,6%

заняты под сельскохозяйственными угодьями, в том числе из них 4875 га или 86,6%

пашни, 234 га или 4,2% сенокосы и 327 га или 5,8% пастбища. Анализ структуры

земельных угодий в организации за период 2001-2003 гг. позволяет сделать вывод

о том, что за указанный период земельная площадь возросла на 138 га.

Основной деятельностью

ООО «Геострой С» является производство и продажа сельскохозяйственной

продукции. В 2001 г. основным видом товарной продукции был картофель – 34,1%.

К концу 2002 г. его удельный вес сократился до 23,0%, а концу 2003 г. несколько

возрос – до 27,8%. Первое место по удельному весу в продажах ООО «Геострой С» в

хозяйстве в настоящее время занимает молоко. Его удельный вес в 2001 г.

составил 21,5%, в 2002 г. он возрос до 24,1%, а к концу 2003 г. до 28,6%.

Важной частью

экономической характеристики является анализ оснащенности основными средствами.

Правильное их использование – основа роста производительности труда и эффективности

производства.

Таблица 1

Оснащенность основными фондами и

экономическая эффективность их использования

|

Показатели

|

Годы

|

2003 г. в % к 2000 г.

|

|

2001

|

2002

|

2003

|

|

1. Среднегодовая стоимость основных фондов, тыс.руб.

|

54653

|

54317

|

16780

|

30,7

|

|

2. Стоимость валовой с.-х. продукции, тыс.руб.

|

39358

|

45982

|

40253

|

102,3

|

|

3. Площадь с.-х. угодий, га

|

5298

|

5491

|

5436

|

102,6

|

|

4. Среднегодовая численность работников с.-х., чел.

|

216

|

214

|

175

|

68,9

|

|

5. Фондооснащенность, тыс руб.

|

1031,6

|

989,2

|

308,7

|

29,9

|

|

6. Фондовооруженность, тыс. руб.

|

253,0

|

253,8

|

95,9

|

37,9

|

|

7. Фондоотдача, руб.

|

0,720

|

0,847

|

2,399

|

В

3,3 раза

|

|

8. Фондоемкость, руб.

|

1,389

|

1,181

|

0,417

|

30,0

|

За 2001-2003 гг. в ООО «Геострой

С» произошло снижение фондооснащенности на 70,1% как следствие того, что при

снижении стоимости основных средств (на 69,3%) вследствие реорганизации

хозяйства темпы роста площади с.-х. угодий составили 2,6%. Сократился также и

показатель фондовооруженности – на 62,1%, т.к. при снижении стоимости основных

средств в данном хозяйстве наблюдается менее значительное снижение численности

работников – на 31,1%. Фондоемкость сократилась на 70,0% из-за значительного

снижения стоимости основных производственных фондов и увеличения стоимости валовой

продукции (на 2,3%). Значительный рост фондоотдачи (в 3,3 раза) свидетельствует

о повышении эффективности использования основных производственных фондов в ООО

«Геострой С» за 2001-2003 гг.

Необходимым условием

современного развития сельского хозяйства является его интенсификация. Анализ

уровня интенсивности сельскохозяйственного производства и его экономическая

эффективность представлены в таблице 2.

Таблица 2

Уровень интенсивности сельскохозяйственного

производства и его экономическая эффективность

|

Показатели

|

Годы

|

2003 г. в % к 2001 г.

|

|

2001

|

2002

|

2003

|

|

Уровень

интенсивности сельскохозяйственного производства

|

|

1. Приходится на 100 га с.-х. угодий:

- основные фонды с.-х. назначения, тыс.руб.

|

1031,6

|

989,2

|

308,7

|

29,9

|

|

- затрат труда, тыс. чел.-час.

|

10,5

|

10,3

|

8,8

|

83,8

|

|

- энергетических мощностей, л.с.

|

269,0

|

280,4

|

232,6

|

86,5

|

|

- поголовья скота, усл.гол.

|

38,0

|

36,7

|

47,0

|

123,7

|

|

2. На 1 га пашни внесено удобрений:

- минеральных, ц д.в.

|

0,87

|

0,95

|

1,14

|

131,0

|

|

- органических, т

|

4,7

|

4,9

|

5,2

|

110,6

|

|

Экономическая

эффективность интенсификации

|

|

3. Урожайность зерновых, ц/га

|

34,5

|

31,3

|

42,3

|

122,6

|

|

4. Продуктивность 1 фуражной коровы, кг

|

3870,7

|

4560,9

|

3673,0

|

94,9

|

|

5. Произведено на 100 га с.-х. угодий, ц:

- зерна

|

1453,4

|

1830,4

|

1626,4

|

111,9

|

|

- молока

|

401,8

|

456,8

|

410,8

|

102,2

|

|

- прироста КРС

|

42,2

|

50,8

|

46,0

|

109,0

|

|

6. Получено на 100 га с.-х. угодий, тыс. руб.

- валовой продукции

|

742,9

|

837,4

|

740,5

|

99,7

|

|

- денежной выручки

|

668,2

|

752,6

|

631,9

|

94,6

|

|

- прибыли от продаж с.-х. продукции

|

+143,3

|

+228,6

|

278,7

|

194,5

|

Уровень интенсивности и

экономическая эффективность интенсификации в ООО «Геострой С» за исследуемый

период возрос. Снижение стоимости основных производственных фондов затраты в

расчете на 100 га сельскохозяйственных угодий за 2001-2003 гг. составило 70,1%,

что вызвано реорганизацией хозяйства. Затраты труда в расчете на ту же величину

сократились на 16,2%, энергетические мощности – на 13,5%, тогда как поголовье

скота возросло на 23,7%. Возросло также и количество вносимых на 1 га пашни

удобрений: минеральных – на 31,0%, органических – на 10,6%.

В 2003 году по сравнению

с 2001 годом урожайность зерновых возросла на 22,6%, тогда как продуктивность

коров в ООО «Геострой С» сократилась на 5,1%. В данном хозяйстве возрастает

производство продукции на 100 га сельскохозяйственных угодий: зерна – на 11,9%,

молока – на 2,2%, прироста КРС – на 9,0%. Валовой продукции в расчете на 100

га сельхозугодий за исследуемый период было произведено на 0,3% меньше, а

денежной выручки было получено на 5,5% меньше. Однако, в целом, в ООО «Геострой

С» наблюдается рост эффективности производства, т.к. полученная прибыль в

расчете на 100 га сельхозугодий за 2001-2003 гг. возросла на 94,5%.

Эффективность

использования трудовых ресурсов организации характеризует производительность

труда, динамика которой приведена в таблице 3.

Таблица 3

Производительность труда

|

Показатели

|

Годы

|

2003 г. в % к 2001 г.

|

|

2001

|

2002

|

2003

|

|

1. Стоимость валовой продукции, тыс. руб.

|

39358

|

45982

|

40253

|

102,3

|

|

2. Среднегодовая численность работников, занятых в с.-х.

производстве, чел.

|

216

|

214

|

147

|

68,1

|

|

3. Отработано в сельском хозяйстве, всего, тыс. чел.-дн.

|

71

|

72

|

60

|

84,5

|

|

4. Отработано в сельском хозяйстве всего, тыс. чел.-час.

|

558

|

568

|

478

|

85,7

|

|

5. Годовая производительность труда, тыс.руб.

|

182,2

|

214,9

|

273,8

|

150,3

|

|

6. Дневная производительность труда всего, руб.

|

554,3

|

638,6

|

670,9

|

121,0

|

|

7. Часовая производительность труда – всего, руб.

|

70,5

|

81,0

|

84,2

|

119,4

|

Анализируя данные таблицы

3 можно сделать следующие выводы. Производство продукции в ООО «Геострой С» за

2001-2003 гг. возросло на 2,3%, в то время как среднегодовая численность

работников, занятых в сельскохозяйственном производстве в 2003 году по

сравнению с 2001 годом сократилась на 31,9%, количества отработанных

работниками дней – на 15,5%, а часов – на 14,3%. Таким образом, годовая

производительность труда в 2003 году по сравнению с 2001 г. возросла на 50,3%.

Дневная и часовая производительность труда возросли – на 21,0% и 19,4%

соответственно. Данные изменения обусловлены ростом валового производства и

снижением численности как работников, так и отработанного ими времени.

Затраты на производство и

продажу продукции, формирующие ее себестоимость, — один из важнейших

качественных показателей коммерческой деятельности предприятий. Данные о себестоимости

1 ц основных видов сельскохозяйственной продукции в ООО «Геострой С»

представлены в таблице 4.

Таблица 4

Себестоимость 1 ц

основных видов сельскохозяйственной продукции, руб./ц

|

Показатели

|

Годы

|

2003 г. в % к 2001

г.

|

|

2001

|

2002

|

2003

|

|

Зерновые

|

163-00

|

140-00

|

109-50

|

67,2

|

|

Картофель

|

133-00

|

190-00

|

157-90

|

118,7

|

|

Силос

|

22-00

|

30-00

|

19-75

|

89,8

|

|

Молоко

|

248-00

|

282-00

|

260-00

|

104,8

|

|

Прирост живой массы КРС

|

3332-00

|

3062-00

|

2521-00

|

75,7

|

На основании проведенного

анализа однозначные выводы о динамике себестоимости производимых видов продукции

сделать нельзя. Так, себестоимость 1 ц зерновых и 1 ц силоса за 2001-2003 гг.

сократилась на 32,8% и 10,2% соответственно, тогда как себестоимость 1 ц

картофеля наоборот возросла – на 18,7%. Также возросла себестоимость и 1 ц

молока – на 4,8%, тогда как себестоимость 1 ц прироста живой массы КРС

сократилась на 24,3%. Данные изменения обусловлены колебаниями цен на отдельные

составляющие себестоимости продукции сельского хозяйства (труд, материалы, ГСМ

и т.д.).

Показатели финансовых

результатов составляют основу экономической деятельности ООО «Геострой С»,

являются важнейшими в системе оценки результативности и деловых качеств. Оценка

динамики показателей финансовых результатов приведена в таблице 5.

Таблица 5

Финансовые результаты

|

Показатели

|

Годы

|

2003 г. в % к 2001

г.

|

|

2001

|

2002

|

2003

|

|

1. Выручка от реализации

продукции за вычетом НДС и других отчислений из выручки в оптовых ценах

|

35403

|

42227

|

34350

|

97,0

|

|

2. Полная себестоимость

реализованной продукции

|

27812

|

28775

|

19200

|

69,0

|

|

3. Прибыль от

реализации продукции

|

8191

|

13452

|

+15150

|

185,0

|

|

4. Уровень

рентабельности, %

|

29,5

|

46,7

|

78,9

|

х

|

Сравнение итогов

изменения объема продаж продукции в оптовых ценах и по полной себестоимости

данных 2003 года с данными 2001 года показывает, что при снижении объема продаж

на 3,0% себестоимость продукции сократилась на 31,0%. Прибыль от продажи

продукции (работ, услуг) по сравнению с 2001 годом возросла на 6959 тыс.руб.

или на 85,0%, а уровень рентабельности возрос с 29,5% до 78,9%.

Важным обобщающим

показателем устойчивости финансового положения предприятия является

платежеспособность. Показатели, характеризующие платежеспособность представлены

в таблице 6.

Таблица 6

Динамика показателей

платежеспособности и финансовой устойчивости

|

Показатели

|

1.01.2001

|

1.01.2002

|

1.01.2003

|

Нормативы

|

|

Отечественные

стандарты

|

Международные стандарты

|

|

Показатели

платежеспособности

|

|

1. Коэффициент абсолютной ликвидности

|

0,029

|

0,015

|

0,054

|

> 1

|

0,7-0,8

|

|

2. Коэффициент текущей

ликвидности

|

1,249

|

2,254

|

1,320

|

0,5-0,7

|

0,2-0,3

|

|

3. Коэффициент общей ликвидности

|

4,042

|

5,280

|

4,749

|

1-2

|

> 2

|

|

Показатели

финансовой устойчивости

|

|

4. Коэффициент автономии

|

0,753

|

0,710

|

0,551

|

> 0,7

|

> 1

|

|

5. Коэффициент маневренности

|

0,381

|

0,267

|

-0,151

|

0,2-0,5

|

> 1

|

|

6. Коэффициент обеспеченности запасов

собственными источниками финансирования

|

1,615

|

2,375

|

2,268

|

> 1

|

|

7. Коэффициент обеспеченности

долгосрочных инвестиций

|

0,479

|

0,433

|

0,353

|

|

|

На основании данных

таблицы 6 ООО «Геострой С» можно признать финансово неустойчивым предприятием.

Оно в настоящий момент финансово зависимо от внешних источников финансирования.

Неудовлетворительные характеристики маневренности в сочетании со средней

ликвидностью свидетельствует, что хозяйству не всегда удается избегать срывов в

работе при каких-либо изменениях внешних условий. Поэтому для руководства ООО «Геострой

С» главной задачей является повышение абсолютной ликвидности.

Сельскохозяйственное

производство отличается разнообразием условий поступления, хранения и

расходования получаемой продукции. Это приводит к необходимости использования в

ООО «Геострой С» различных форм первичных документов.

Первичный учет труда

работников (отработанное время, объем выполненных работ, полученная продукция

и т.п.) ведут по месту работы, т.е. бригадиры, зав.фермами.

Для учета труда и

выполненных полевых работ с применением тракторов (кроме транспортных работ) и

начисления зарплаты труда в ООО «Геострой С» используют учетный лист тракториста-машиниста

(ф. № 67-б). Учетный лист выписывают трактористу, комбайнеру на работы, выполняемые

в одной бригаде, сроком на 10-15 дней. Записи в учетном листе делает бригадир в

конце рабочего дня на основе обмера и подсчета объема фактически выполненной

работы по каждой культуре и виду работ. При этом обязательно учитывают качество

работы и расход нефтепродуктов. С некоторым сокращением показателей этот

документ используют и при коллективном подряде с повременным авансированием.

Транспортные работы

тракторов и выработку трактористов в ООО «Геострой С» оформляют путевым листом

трактора (ф. № 68). Путевой лист выписывает бригадир на день трактористу, выполняющему

транспортные работы. На лицевой стороне путевого листа, так же как и учетного

листа, указывают общие сведения: фамилию и задание трактористу. Недостатком

является то, что не заполняются такие реквизиты, как: название хозяйства, а

также коды отделения, бригады, вида работ, табельный номер тракториста. В

разделе путевого листа «Выполнение задания» данные отсутствуют полностью.

Учетные и путевые листы из

бригад передаются в установленные сроки в бухгалтерию хозяйства для последующего

учета использования машин, оплаты труда и расхода нефтепродуктов.

Для начисления заработной

платы работникам с повременной оплатой труда. основанием служат данные табельного

учета. Табельный учет в хозяйстве ведется в табеле учета рабочего времени (ф.

№Т-13). Табели ведут по месту работы руководители бригад. В табеле записывают

весь личный состав бригады с указанием табельных номеров, присвоенных

работникам. В табеле бригадир ежедневно отмечает выход на работу, количество

отработанных часов. Неявки отражают в табеле соответствующими условными

обозначениями. В конце месяца в табеле подводят итоги, после чего табель сдают

в бухгалтерию, где его данные после соответствующей проверки используются для

составления расчетно-платежной ведомости.

Наряд на сдельную работу

(индивидуальный) (ф. №70а) выписывается на бригаду во вспомогательных

производствах. На лицевой стороне наряда ежедневно записывается задание работникам:

описание работы, расценка и оплата, ФИО исполнителей. В наряде не заполняются

следующие реквизитов: бригада-заказчик, шифры синтетического и аналитического

учета, вид оплаты и т.п.

Для списания в расход

семян и посадочного материала с подотчета на посев и посадку соответствующих

культур в ООО «Геострой С» используют акт расхода семян и посадочного материала

(ф. № 183-АПК). Акт составляется агрономом по окончании сева на отдельных

участках и полях севооборота и приемки работ должностными лицами хозяйства.

Подписанный акт утверждается руководителем хозяйства.

Ведомость учета кормов

(ф. № 94) применяется для оформления и учета ежедневной выдачи кормов на

животноводческие фермы. Ведомость выписывается в двух экземплярах заведующий

фермой. Основанием для выписки ведомости является план кормления животных в

соответствии с утвержденным рационом. В ведомости указывается лимит кормов по

видам и половозрастным группам животных, для которых они выдаются. Первый

экземпляр ведомости с подписью получателя кормов служит основанием для списания

отпущенных кормов с подотчета кладовщика (заведующего складом) или другого

материально-ответственного лица, второй - с подписью кладовщика (заведующего

складом) об отпуске кормов - находится у заведующего фермой или бригадира. В конце месяца заведующий фермой, в ведении которого

находятся животные, выводит фактический расход кормов по каждой группе, а при

наличии остатков кормов - и данные об остатках.

Внесенные в почву

минеральные, органические и бактериальные удобрения, а также средства защиты

животных в хозяйстве списывают по Акту об использовании минеральных,

органических и бактериальных удобрений, ядохимикатов и гербицидов (ф. № 118), в

котором указывают: наименование удобрений, назначение и способ применения,

удобренную площадь, норму и расход удобрений по видам. Недостатком составления

данного акта является то, что в нем не указывается назначение и способ

применения удобрения.

В составе затрат по

производству продукции растениеводства учитывают также амортизационные

отчисления по основным средствам, используемым в зерновом производстве.

Основанием для включения сумм амортизации в затраты является Ведомость

распределения амортизационных отчислений (ф. № 62).

Операции по перемещению

материалов, отпуску их в производство продукции оформляют: при разовом отпуске

накладными внутрихозяйственного назначения, при систематическом отпуске

лимитно-заборными картами (ф. №117а), выписываемых на основании распоряжения руководителя.

Расход электроэнергии на

производство продукции в хозяйстве учитывает электрик составляя на бланке

произвольного образца ведомость электропотребления с указанием: объекта отнесения

затрат, количество Квт и суммы.

В ООО «Геострой С» не

соблюдается график документооборота. Оформление первичных документов

осуществляется несвоевременно, что нарушает требования законодательства. Кроме

того, при оформлении документов, в организации часто не заполняются отдельные

важные реквизиты и показатели, иногда в документах отсутствуют подписи главного

бухгалтера и руководителя организации.

Также в ООО «Геострой С»

не применяют в соответствии с Методическими рекомендациями по ведению первичных

документов бухгалтерского учета в сельском хозяйстве современные формы

первичных документов, что связано с отсутствием денежных средств на приобретение

бланков.

Проанализировав состояние

первичного учета затрат в ООО «Геострой С», выявив основные недостатки

заполнения первичных документов, можно сделать вывод об удовлетворительном состоянии

первичного учета затрат в данном хозяйстве.

Для учета затрат в

производстве продукции ООО «Геострой С» используют счет 20 «Основное

производство» субсчет 1 «Растениеводство», субсчет 2 «Животноводство»: по

дебету которых отражают затраты по соответствующим объектам (видам культур,

группам животных, незавершенному производству и т.д.), по кредиту – выход продукции.

В течение года продукцию

производства в ООО «Геострой С» оценивают по плановой себестоимости, а в конце

года по кредиту счета 20 отражают калькуляционные разницы между фактической и

плановой себестоимостью продукции с отнесением их на счета 10, 43, 90 в

зависимости от направления использования продукции.

В хозяйстве на каждое

производство продукции открывают отдельный аналитический счет: «Овес», «Просо»,

«Молочное стадо» «Молодняк КРС» и т.д.

В организации учет затрат

по производству продукции растениеводства ведут по следующей номенклатуре

статей:

1. Заработная плата с

начислениями.

2. Удобрения

3. ГСМ

4. Амортизация

5. Услуги автотранспорта

6. Зап.части

7. Текущий ремонт

8. Прочие

Учет затрат по

производству продукции животноводства ведут по следующей номенклатуре статей:

1. Заработная плата с

начислениями.

2. Корма всех видов

3. Амортизация основных

средств

4. Биопрепараты и

медикаменты

5. Работы и услуги

вспомогательных производств

5.1. Автотранспорт

5.2. Водоснабжение

5.3. Электроснабжение

5.4. Ремонт основных

средств

6. ГСМ

7. Зап.части

8. Прочие

Таким образом, можно

сделать вывод о том, что данная номенклатура статей затрат не отвечает

современным целям учета затрат, поскольку не предоставляет подробную информацию

о затратах (постоянных, условно-постоянных, переменных) на производство.

Основные бухгалтерские

записи по учету затрат на производство продукции в ООО «Геострой С» представлены

в таблице 7.

Таблица 7

Основные бухгалтерские записи по

учету затрат на производство продукции в ООО «Геострой С» за 2003 год

|

Хозяйственные

операции

|

Сумма, руб.

|

Корреспонденция счетов

|

|

Дебет

|

Кредит

|

|

1. Начислена оплата труда

работникам, занятым в производстве озимой пшеницы, отражены отчисления на

органам социального страхования и обеспечения

|

124132-04

|

20-1

|

70,69

|

|

2. Отражен расход минеральных

удобрений на подкормку озимой пшеницы

|

993860-00

|

20-1

|

10-1

|

|

3. Отражены услуги

автомобильного транспорта

|

213504-43

|

20-1

|

23-4

|

|

4. Начислена амортизация

основных средств в производстве озимой пшеницы

|

23663-50

|

20-1

|

02

|

|

5 Списана на затраты по озимой

пшеницы стоимость ГСМ

|

204810-57

|

20-1

|

10-3

|

|

6. Отражены прочие затраты при

производстве озимой пшеницы

|

110729-68

|

20-1

|

50,71,76

|

|

7. Начислена оплата труда

работникам, занятым в животноводстве, отражены отчисления органам социального

страхования и обеспечения

|

200901-34

|

20-2

|

70,69

|

|

8. Отражен расход кормов в

животноводстве

|

185539-60

|

20-2

|

10-9

|

|

9. Начислена амортизация

основных средств в животноводстве

|

10026-57

|

20-2

|

02

|

|

10. Отражен расход молока на

выпойку телятам

|

56251-41

|

20-2

|

20-2

|

|

11. В затратах животноводства

отражены услуги автотранспорта

|

46608-50

|

20-2

|

23-4

|

|

12. В затратах животноводства

отражена стоимость израсходованного на фермах электричества

|

17750-00

|

20-2

|

23-5

|

|

13. В затратах животноводства

отражены услуги МТП

|

149051-83

|

20-2

|

23-3, 24

|

|

14. В затратах животноводства

отражены общепроизводственные расходы животноводства

|

63972-00

|

20-2

|

25-2

|

|

15. В затратах животноводства

отражены общехозяйственные расходы

|

11765-00

|

20-2

|

26

|

Корреспонденция счетов по

счету 20 «Основное производство» составляется правильно, в соответствии с

рабочим планом счетов, и не противоречит Плану счетов бухгалтерского учета финансово-хозяйственной

деятельности организации, утв. приказом Минфина РФ от 31 октября 2000 г. № 94н.

Аналитический учет затрат

на производство в ООО «Геострой С» ведут в Книге учета затрат и выхода

продукции по счету 20-1 и 20-2. В книге на каждый объект учета отводится

отдельный лист, где по месяцам и нарастающим итогом за год указаны затраты на

производство продукции и ее выход. Основанием для занесения данных в книгу

являются первичные документы.

Регистром синтетического

учета по счету 20 является в ООО «Геострой С» журнал-ордер № 10/2 и Главная

книга по счету 20.

Проанализировав состояние

синтетического и аналитического учета затрат в ООО «Геострой С» можно сделать

вывод о том, что он ведется по журнально-ордерной форме, но с применением

нетиповых регистров учета и по номенклатуре статей, не соответствующей

Методическим рекомендациям по планированию, учету и калькулированию

себестоимости продукции (работ, услуг) в сельском хозяйстве. К тому же в

организации не предпринята попытка разделения бухгалтерии на финансовую и

управленческую.

Таким образом, можно

сделать вывод о том, что синтетический и аналитический учет затрат в ООО «Геострой

С» не удовлетворяет предъявляемым к нему требованиям на современном этапе

развития бухгалтерского учета в РФ.

В бухгалтерии ООО «Геострой

С» рекомендуется выделить ставку одному из работников для осуществления

управленческого учета. Такие бухгалтера называются бухгалтерами аналитиками

(бухгалтерами-менеджерами). Управление складывается из планирования, контроля и

стимулирования.

На стадии планирования

бухгалтер-аналитик будет участвовать в разработке планов (бюджетов)

производственных подразделений, которые в дальнейшем будут сводиться в общий

план, представляемый на утверждение руководству. Информация, содержащаяся в

бюджете, должна быть предельно точной и содержать данные о доходах и расходах.

Планы будут разрабатываться бухгалтером-аналитиком совместно с руководителями

центров ответственности. Разработка планов осуществляется сверху вниз.

Бухгалтер-аналитик будет выявлять наиболее рентабельные виды продукции,

рекомендовать потенциальные рынки сбыта, оптимальные цены, участвовать в

обсуждении производственной программы предприятия. Современный

бухгалтер-аналитик должен владеть методами оперативного бухгалтерского учета,

финансового анализа и планирования.

На стадии контроля в

каждом центре ответственности бухгалтером-аналитиком будет проводиться

сравнительный анализ запланированных и достигнутых результатов. При этом будут

выявлены расхождения, определены их причины. Таким образом, отчеты,

подготовленные бухгалтером-аналитиком в конце отчетного периода, позволят

оценить деятельность руководителей центров ответственности, а также определить,

на каких участках не удалось достичь плановых показателей.

Эти планы и отчеты об их

исполнении стимулируют деятельность всего персонала предприятия. Планы содержат

показатели, которые должны быть достигнуты. Знакомясь с ними, менеджеры

знакомятся с задачами, стоящими перед ними. Бухгалтер-аналитик, с одной

стороны, будет нести ответственность перед руководством ООО «Геострой С» за

достоверность составленных отчетов, а с другой, - будет оказывать помощь

управляющим центрами ответственности в планировании и подведении итогов работы.

Для целей управленческого

учета предлагаем локализировать учет затрат в ООО «Геострой С» по центрам

ответственности.

Центр ответственности в

обслуживающих производствах – это вид производства. Учет по центрам

ответственности необходимо организовать в хозяйстве таким образом, чтобы

получать данные о затратах и доходах по каждому центру ответственности, об

отклонениях от плана. Организация данного учета позволит контролировать

переменные издержки, повысить заинтересованность центров в увеличении доходов.

Рассчитываться подразделениям между собой по ценам, применяемым в условиях

рыночной экономики.

С учетной точки зрения и

управленческий и финансовый учет в хозяйстве основаны на одном и том же массивы

первичных данных, но представляют их различную интерпретацию и воплощение в

различной итоговой информации.

Детализация данных в

аналитическом управленческом учете строится на ином методологическом подходе,

чем в аналитическом финансовом учете. Она не сводится к испытанным методам производственного

учета затрат и калькулирования себестоимости продукции (работ, услуг). Издержки

производства должны детализироваться в управленческом учете ООО «Геострой С» по

хозяйственным и географическим сегментам, подразделениям организации, центрам

ответственности (бригадам), сметам накладных, коммерческих и управленческих

расходов, затрат на капитальное строительство и инвестиционные операции. В том

же порядке учитываются доходы от продажи, а также операционные и

внереализационные доходы и расходы.

На разных уровнях

ответственности издержки отражаются только в той части, за которую могут

реально отвечать бригадиры, заведующие производствами и т.д. На низшем уровне

управления затраты ограничиваются только прямыми и косвенными материальными

затратами. На следующем уровне к ним добавляются прямые расходы на оплату

труда. На более высоких уровнях ответственности номенклатура учитываемых

расходов увеличивается. Важно, чтобы все расходы и доходы учитывались и

контролировались в соответствующих центрах ответственности.

Один из основных принципов бухгалтерского учета - документирование

хозяйственных операций. Этот принцип не всегда соблюдается, особенно при учете

материальных и трудовых затрат в ООО «Геострой С». Причинами являются не

соблюдение графика документооборота, недостаточно четкое определение этапов

документирования хозяйственных операций в инструктивных и нормативных актах, а

также не вполне обоснованный подход (без учета технологии производства, значимости

затрат, ответственности за расходы и т.д.) к разработке общих типовых и

отраслевых форм первичных документов по учету затрат.

Для строгого соблюдения принципов сплошного документирования

операций и непрерывности в ООО «Геострой С» необходимо совершенствование

первичных документов по учету затрат и последовательности их использования для

оформления операций с целью получения достоверной, полной и объективной

информации о затратах по каждому технологическому процессу в структурном

подразделении на отдельном этапе (стадии) производства и выявления резервов их

снижения.

Например, в растениеводстве в ООО «Геострой С» предметом учета

выступают затраты, производственные на каждом этапе технологического процесса

(предпосевная обработка почвы, вспашка, посев, послепосевная обработка почвы,

уход за посевами и т.д.). Поэтому в данной сфере следует применять попроцессный

(попередельный) метод учета затрат.

В связи с этим представляется возможным при попроцессном методе

учета затрат в растениеводстве в качестве объектов учета затрат использовать

этапы (процессы) выполнения работ начиная с предпосевной обработки почвы и

заканчивая уборкой урожая сельскохозяйственной культуры (группы культур). В ООО

«Геострой С» отдельные сельскохозяйственные культуры (группы культур) должны

выступать как объекты производства, а не как объекты учета затрат. Объектами

учета затрат в пределах (в разрезе) каждого объекта производства (культуры, группы

культур) должны стать этапы технологического процесса согласно технологическим

картам выполнения работ и норм расходов. Такая постановка учета обеспечит

сопоставимость учетный и плановых показателей.

Это, несомненно, приведет к значительному увеличению числа объектов

учета затрат, но дает возможность работникам бухгалтерии хозяйства оперативно

контролировать отклонения фактических затрат от технологических норм, принимать

управленческие решения не после завершения производственных процессов, а при их

осуществлении. Такой метод позволит повысить эффективность производства

продукции растениеводства путем увеличения урожайности сельскохозяйственных

культур при снижении себестоимости.

Анализ типовой номенклатуры статей затрат позволяет сделать вывод,

что она не полностью учитывает технологические и организационные особенности

производства отдельных видов продукции. Для управленческого учета и анализа в

ООО «Геострой С» действующая номенклатура приемлема не полностью.

С целью построения единой структуры калькуляционных статей затрат

необходимо исходить из классификации затрат по их отношению к объему производства

(работ, продукции). Это, наконец, позволит внедрить в ООО «Геострой С» принципы

системы управленческого учета директ-костинг. С учетом всех рекомендаций

номенклатура статей затрат представлена в таблице 8.

Предлагаемая номенклатура статей затрат позволит максимально

учесть все расходы, которые несет ООО «Геострой С» в целом, его подразделения

(бригады, звенья, цехи) в разрезе каждого выделенного цикла производства. Кроме

того, как видно из таблицы 8, выделяются статьи затрат, в основу группировки

которых положены все признаки классификации затрат, прежде всего отношение к

технологическому процессу производства, экономическое содержание, способ

включения в себестоимость, место возникновения, виды продукции (работ, услуг),

статьи расходов, отношение к объему производства.

Таблица 8

Номенклатура

статей затрат для организации их учета в ООО «Геострой С» по процессам в сочетании с

нормативным методом и системой директ-костинг

|

№ п/п

|

Наименование статей затрат

|

Циклы производства

|

|

Осенне-зимние работы

|

Весенние работы

|

Весенне-летние работы

|

Период выращивания сельскохозяйственных

культур, уборки урожая и другие

|

|

А. Переменные и условно-переменные

прямые трудовые, материальные и приравненные к ним затраты

|

|

1.

|

Оплата труда основных работников

|

+

|

+

|

+

|

+

|

|

2.

|

Оплата труда привлеченных работников

|

+

|

-

|

+

|

-

|

|

3.

|

Семена и посадочный материал

|

+

|

-

|

+

|

-

|

|

4.

|

Удобрения

|

|

|

|

|

|

а) органические

|

+

|

-

|

-

|

-

|

|

б) минеральные

|

-

|

-

|

+

|

+

|

|

5.

|

Корма

|

+

|

+

|

+

|

+

|

|

6.

|

Средства защиты растений и животных

|

-

|

-

|

+

|

+

|

|

Б. Переменные и условно-переменные

косвенные трудовые, материальные и приравненные к ним затраты

|

|

7.

|

Работы и услуги

|

|

|

|

|

|

а) грузовых бортовых автомашин

|

+

|

-

|

+

|

+

|

|

б) автомашин специального назначения

|

+

|

+

|

+

|

+

|

|

в) работа тракторов

|

+

|

+

|

+

|

+

|

|

г) живая тягловая сила

|

+

|

+

|

+

|

+

|

|

д) электроснабжение

|

+

|

-

|

+

|

-

|

|

ж) водоснабжение

|

-

|

-

|

+

|

+

|

|

з) услуги сторонних организаций

|

+

|

+

|

+

|

+

|

|

8.

|

Затраты на содержание основных средств

|

|

|

|

|

|

а) ГСМ

|

+

|

+

|

+

|

+

|

|

б) оплата труда

|

+

|

+

|

+

|

+

|

|

В) Смешанные косвенные материальные и

приравненные к ним затраты

|

|

в) затраты на ремонт основных средств

|

+

|

+

|

+

|

+

|

|

9.

|

г) амортизация и арендная плата по

основным средствам

|

+

|

+

|

+

|

+

|

|

10.

|

Резервы и прочие затраты

|

+

|

+

|

+

|

+

|

|

11.

|

Непроизводительные расходы

|

+

|

+

|

+

|

+

|

|

12.

|

Потери от брака

|

+

|

+

|

+

|

+

|

|

Общебригадные (цеховые расходы»

|

+

|

+

|

+

|

+

|

|

Г) Постоянные косвенные и прямые

материальные и приравненные к ним затраты

|

|

13.

|

Общеотраслевые расходы

|

+

|

+

|

+

|

+

|

|

14.

|

Общехозяйственные расходы

|

+

|

+

|

+

|

+

|

|

15.

|

Расходы по страхованию

|

+

|

+

|

+

|

+

|

|

16.

|

Внепроизводственные расходы

|

-

|

-

|

-

|

при продаже продукции

|

Последний признак позволит работникам бухгалтерии ООО «Геострой С»

решать, включать смешанные расходы в производственную себестоимость или нет,

исчислять неполную производственную себестоимость продукции (работ, услуг)

путем отнесения постоянных расходов на коммерческую себестоимость реализованной

продукции или на финансовые результаты деятельности организации в целом. Эти

вопросы главный бухгалтер ООО «Геострой С» должна решать самостоятельно путем

выбора того или иного варианта учета затрат и исчисления себестоимости в

учетной политике.

Таким образом, предлагаемая номенклатура статей затрат позволит

внедрить попроцессный и нормативный методы производственного учета, вести традиционный

калькуляционный вариант учета затрат или учет прямых расходов по системе

директ-костинг для исчисления и анализа соответственно полной или неполной

(частичной) производственной себестоимости продукции.

Учет затрат в разрезе структурных подразделений (объектов учета)

ООО «Геострой С» должен стать средством повышения оперативности информаций как

первичного, так и бухгалтерского учета для управления производством, иначе

применение данной постановки учета просто не имеет смысла. Достичь этого можно

путем усовершенствования учетной документации, документооборота, регистров

бухгалтерского учета и порядка постановки учета затрат.

В связи с этим в ООО «Геострой С» предлагаем использовать ряд

документов и регистров по учету и контролю затрат на производство продукции.

Они включают: производственный отчет структурного подразделения; сводный

производственный отчет по структурным подразделениям; ведомость аналитического

учета и контроля отклонений затрат от установленных норм (лимитов). Эти документы

и регистры приспособлены для ведения учета по процессам (переделам) в сочетании

с нормативным методом и системой директ-костинг.

Производственный отчет структурного подразделения составляется за

каждый период (передел) производственного процесса или за месяц в двух экземплярах

руководителем бригады (звена) и представляется согласно срокам документооборота

в бухгалтерию организации. После проверки агрономом, менеджером, бухгалтером и

утверждения руководителем организации второй экземпляр возвращается

руководителю структурного подразделения и служит накопительным документом учета

затрат, объема работ, выхода продукции с начала года до следующего отчетного месяца,

периода (передела, процесса). Другой экземпляр отчета служит в бухгалтерии

инструментом для сверки и контроля данных в Сводном производственном отчете по

структурным подразделениям.

Производственный отчет структурного подразделения состоит из двух

разделов: в первом разделе отражают нормативные (плановые) величины, учитывают

отклонения от них (+, -), определяют фактические величины с начала года и за отчетный

месяц, период (передел, процесс), а также итоги с начала года по таким

показателям, как объем работ, продукции (условные гектары, центнеры и т.д.),

виды и статьи затрат всего и в расчете на единицу работ, продукции (на 1 га,

ц). Во втором разделе соответственно по графам отражают выход продукции по

видам и с учетом количества и качества.

В данном отчете нормативные (плановые) показатели требуется

проставлять заранее (экономистом, менеджером). Это значительно снижает

трудоемкость и затраты времени на заполнение данного отчета. Отклонения от

норматива (плана) по затратам и другим показателям отражают в отчете на

основании данных лимитно-заборных карт, накладных, табелей учета рабочего

времени, книжки бригадира по учету выполненных работ, учетных листов

трактористов-машинистов, учетных листов труда и выполненных работ, книжки чеков

и других первичных документов. При составлении отчета фактические данные

определяют путем сопоставления нормативных (плановых) показателей с отклонениями

от них.

Данный отчет может служить и для анализа нормативных (плановых)

заданий структурных подразделений (нормативов затрат, объемов работ, выполнения

плана производства продукции), а также точки безубыточности производства на

каждом процессе (переделе) календарного производственного цикла. Это достигается

благодаря построению классификации статей затрат не только по экономическому

содержанию, но и по отношению к объему производства (переменные и постоянные),

что способствует принятию оперативных управленческих решений и повышению

эффективности производства продукции (работ, услуг).

Сводный производственный отчет по структурным подразделениям будет

составляться бухгалтерией ООО «Геострой С» в конце отчетного периода (месяца,

передела, процесса) по специализированным подразделениям (бригадам, звеньям) на

основе данных ведомости аналитического учета и контроля отклонений затрат от

нормативов (плана). В сводном отчете нормативные (плановые) показатели по

каждому структурному подразделению также проставляются заранее (экономистом,

менеджером), а отклонения по ним будут переноситься из ведомости аналитического

учета и контроля затрат. Таким образом, записи не будут дублироваться, а это

станет важным условием повышения оперативности данных бухгалтерского учета для

принятия соответствующих управленческих решений.

После тщательной проверки и сверки данных сводного отчета с данными

соответствующих отчетов подразделений в нем путем сопоставления нормативных

(плановых) затрат и отклонений от них определяют фактические величины затрат. В

этом регистре для учета затрат по каждому подразделению выделяют три графы,

которые последовательно (по разработанной классификации статей затрат) отражают

нормативы затрат, отклонения от них и путем сопоставления - фактические затраты.

Причем эти графы выделены также для отражения указанных данных за период с

начала года. Нормативы затрат по подразделениям в отчете проставляют с учетом

их корректировки в связи с перевыполнением планов производства (работ) или по

другим причинам.

Для учета отклонений от планово-учетных цен в сводном отчете

предусмотрена дополнительная графа "Отклонения от планово-учетных

цен", в которой указанные отклонения отражают в целом по организации. В

этом же разделе данного регистра накапливаются итоги затрат по статьям и видам

с начала года, что обеспечивает необходимые данные для закрытия счетов в конце

года. Здесь же предусмотрена графа для счетов, корреспондирующих с дебетом

счета 20 «Основное производство».

Второй раздел отчета предназначен для учета и отражения выхода

продукции. Выход продукции каждого вида в этом разделе отчета показывают с

учетом качества в количественно-суммовом выражении с начала года за месяц в

разрезе соответствующих структурных подразделений. Последнее обеспечивает

данные для расчета и начисления дополнительной оплаты труда в конце отчетного

периода (месяца, квартала, года) работникам коллективных форм организации и

оплаты труда за конечные результаты (качество и количество) производства.

Данный регистр составляет бухгалтер, а проверяют экономист, менеджер или бухгалтер-эксперт.

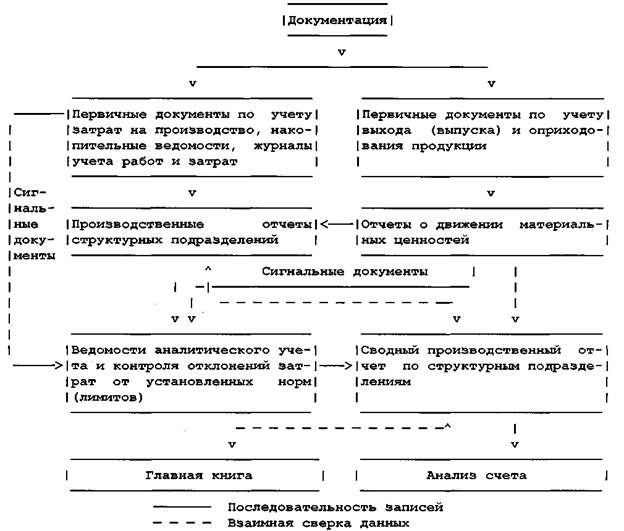

Общая схема рекомендуемого в ООО «Геострой С» документооборота

представлена на рис. 1.

В современных условиях очень важно обоснованно установить в ООО «Геострой

С» не только план производства продукции, но и бригадные (цеховые) издержки и

себестоимость. В связи с этим учет затрат по описанной схеме и в разработанных

регистрах аналитического и синтетического учета рекомендуем вести в

соответствии с предлагаемой номенклатурой статей затрат. Это будет отвечать

требованиям оперативного анализа значений в точке безубыточности производства,

объективности и достоверности отражения деятельности трудовых коллективов подразделений.

Необходимым и полезным для принятия правильных управленческих

решений считаем анализ и контроль общей величины затрат и их отклонений от норм

как за счет изменения объемов продукции (работ), так и за счет изменения сумм

отдельных видов затрат по периодам, процессам (переделам). Для этого можно использовать

аналитические таблицы, в которых анализ показателей построен по методу цепных

подстановок. Это позволит также в ООО «Геострой С» выявлять отклонения затрат

от норм, которые не были учтены в сигнальных документах.

Рис.

1. Схема документооборота управленческого учета

В целом, деятельность

главного бухгалтера для организации управленческого учета можно разделить на 4

этапа.

Первый шаг: разработка план счетов управленческого учета

Главному бухгалтеру ООО «Геострой

С» нужно ввести в утвержденный Минфином План счетов субсчета, которые

потребуются для получения данных, необходимых для управленческого учета.

Например, отражать расходы на счете 20 в разрезе произведенной продукции:

картофель, овес, ячмень и т.д. Такой план счетов нужно закрепить в учетной

политике. Причем самостоятельно вводить можно только субсчета.

Основной доход ООО «Геострой С» получает осенью от продажи продукции, выращенной на полях. В хозяйстве имеются

несколько грузовых автомобилей, тракторы и комбайны. Готовая продукция хранится на складах.

В основные расходы организаций входят себестоимость семян, (посадочного материала), удобрений, ГСМ, зарплата работников, амортизация имущества. Главному бухгалтеру ООО «Геострой С» рекомендуется ввести следующие субсчета к счетам 10, 20, 25, 26, 44 (таблица 9).

Таблица 9

|

Номер

счета/субсчета

|

Наименование

|

|

10

«Материалы»

|

|

101

|

Семена

|

|

1011

|

Семена пшеницы

|

|

1012

|

Семена ржи

|

|

1013

|

Семена овса и

т.д.

|

|

104

|

Топливо

|

|

1041

|

Бензин

|

|

1042

|

Дизельное

топливо

|

|

1043

|

Масла и

смазочные материалы

|

|

105

|

Тара и

тарные материалы

|

|

1051

|

Ящики

|

|

1052

|

Коробки

|

|

1053

|

Мешки

|

Прочие

материалы

|

|

20

«Основное производство»

|

|

201

|

Растениеводство

|

|

2011

|

Озимая рожь

|

|

2012

|

Озимая пшеница

|

|

2013

|

Овес и т.д.

|

|

25

«Общепроизводственные расходы»

|

|

251

|

Расходы по

управлению производством

|

|

2511

|

Расходы на

оплату труда

|

|

2512

|

Амортизация

основных средств

|

|

2513

|

Другие расходы

по управлению производством

|

|

26

«Общехозяйственные расходы»

|

|

261

|

Административно-управленческие

расходы

|

|

262

|

Расходы по

управлению снабженческой деятельности

|

|

2621

|

Расходы на

оплату труда

|

|

2622

|

Амортизация

основных средств

|

|

2623

|

Другие расходы

по управлению производством

|

|

44

«Расходы на продажу»

|

|

441

|

Расходы на

рекламу

|

|

442

|

Расходы,

связанные с доставкой продукции покупателю

|

|

4421

|

Расходы на

оплату труда

|

|

4422

|

Амортизация

основных средств

|

|

4423

|

Расходы на ГСМ

|

|

4424

|

Другие

расходы, связанные с доставкой продукции покупателю

|

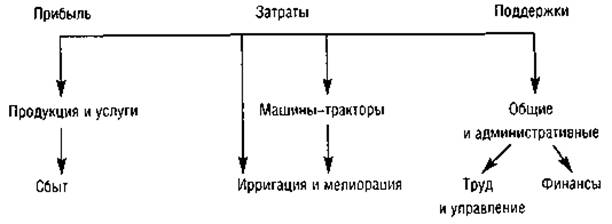

Второй шаг: определение центров затрат, поддержки и прибыли

После составления плана

счетов главному бухгалтеру ООО «Геострой С» предлагаем распределить все

расходы и доходы хозяйства по центрам затрат, поддержки и прибыли. А также разделить

их на виды продукции, услуг и т.д. Это будет способствовать получению

наглядной информации по носителям затрат и упростит ведение управленческого

учета.

Главному бухгалтеру ООО «Геострой

С» рекомендуем классифицировать все расходы

и доходы

следующим образом:

При этом следует главному бухгалтеру хозяйства

иметь в виду, что:

- продукция текущего года (зерно, картофель и т.д.) является центром прибыли.

Так как, продавая ее, ООО «Геострой С» получает доход. В этом центре отражают все доходы и расходы,

связанные непосредственно с процессом производства

продукции;

- машины и тракторы рассматриваются как центр затрат. Так как с ними связаны расходы на ремонт, покупку ГСМ, износ машин. Впоследствии эти суммы распределяют

по центрам

прибыли;

- ирригация и мелиорация - тоже центр затрат,

в котором

учитываются все расходы, связанные с ирригацией и мелиорацией орошаемых земель,

включая часть расходов на содержание машин и тракторов;

- общие и административные расходы

являются центром

поддержки. В этом центре учитывают все расходы,

связанные с управлением производством и хозяйством в целом.

Впоследствии это суммы распределяют по центрам прибыли и затрат.

Третий шаг: составление бюджета затрат

Бюджет затрат по сферам

деятельности позволит проанализировать, где произошел перерасход ресурсом, а

где получилась экономия, какие факторы на это повлияли. За план можно принять

утвержденные нормативы, показатели работы ООО «Геострой С» в предыдущем году

(или за тот период, когда прибыль была максимальной), показатели работы

передовых хозяйств и др. (таблица 10).

Таблица 10

Бюджет затрат ООО «Геострой С» по

сферам деятельности

|

Сферы деятельности

|

Статьи затрат

|

План

|

Факт

|

Экономия/перерасход

|

|

Снабженческая

|

Оплата труда с отчислениями

|

23 000

|

24 500

|

(1 500)

|

|

Другие затраты

|

16 600

|

16 000

|

600

|

|

Итого по снабженческой

деятельности

|

39 600

|

40 500

|

(900)

|

|

Производственная деятельность

растениеводства

|

Оплата труда с отчислениями

|

150 000

|

160 000

|

(10 000)

|

|

Удобрения

|

130 000

|

135 000

|

(5 000)

|

|

Семена

|

175 000

|

177 000

|

(2 000)

|

|

Амортизация основных средств

|

100 500

|

101 000

|

(500)

|

|

Другие расходы

|

45 000

|

40 000

|

5000

|

|

Итого по производственной

деятельности в растениеводстве

|

600 500

|

613 00

|

(12 500)

|

|

Сбытовая

|

Оплата труда с отчислениями

|

24 200

|

26 000

|

(1 800)

|

|

Расходы на сортировку, погрузку

и разгрузку продукции

|

55 200

|

56 000

|

(800)

|

|

ГСМ

|

106 000

|

125 000

|

(19 000)

|

|

Амортизация основных средств

|

56 000

|

56 000

|

-

|

|

Расходы на рекламу

|

29 300

|

30 500

|

(700)

|

|

Другие расходы

|

3 000

|

2 500

|

500

|

|

Итого по сбытовой деятельности

|

274 200

|

296 000

|

(21 800)

|

|

Организационная

|

Оплата труда с отчислениями

|

43 000

|

46 000

|

(3 000)

|

|

Амортизация основных средств

|

20 000

|

18 000

|

2 000

|

|

Другие затраты

|

7 000

|

7 600

|

(600)

|

|

Итого по

организационной деятельности

|

70 000

|

71 600

|

(1 600)

|

|

Итого по растениеводству

|

984 300

|

1 021 100

|

(36 800)

|

* Перерасход показан в круглых скобках.

Расходы ООО «Геострой С» в 2004 году составили 1 021 100 руб., что на 36 800 руб. больше, чем планировалось. Это связано в первую очередь с увеличением зарплаты всех работников хозяйства. Перерасход ГСМ на 19 000

руб. ничем не обоснован. Следовательно, главному бухгалтеру нужно проконтролировать, правомерно ли водители расходуют топливо, не завышены ли цены на покупаемые ГСМ, правильно ли заполнены путевые

листы и авансовые отчеты.

Четвертый шаг: определение структуру затрат

После выявления

отклонений в бюджете затрат важно понять, насколько эти отклонения существенны.

Потому мы предлагаем определить структуру затрат. Это можно сделать опять же по

сферам деятельности ООО «Геострой С» (таблица 11).

Таблица 11

Структура затрат

|

Элементы затрат

|

Снабженческая деятельность

|

Производственная деятельность

|

Сбытовая деятельность

|

Организационная деятельность

|

Всего

|

|

руб.

|

%

|

руб.

|

%

|

руб.

|

%

|

руб.

|

%

|

руб.

|

%

|

|

Оплата

труда с отчислениями

|

24500

|

61

|

160000

|

26

|

26000

|

9

|

46000

|

64

|

256500

|

25

|

|

Семена

|

-

|

-

|

177000

|

29

|

-

|

-

|

-

|

-

|

177000

|

17

|

|

Удобрения

|

-

|

-

|

135000

|

22

|

-

|

-

|

-

|

-

|

135000

|

13

|

|

Расходы

на сортировку, погрузку и разгрузку продукции

|

-

|

-

|

-

|

-

|

56000

|

19

|

-

|

-

|

56000

|

5

|

|

ГСМ

|

2000

|

5

|

6130

|

1

|

125000

|

42

|

4000

|

6

|

137130

|

14

|

|

Амортизация основных средств

|

5000

|

12

|

101000

|

16

|

56000

|

19

|

18000

|

25

|

180000

|

18

|

|

Другие

затраты

|

9000

|

22

|

33870

|

6

|

33000

|

11

|

3600

|

5

|

79470

|

9

|

|

Итого

|

40500

|

100

|

613000

|

100

|

296000

|

100

|

71600

|

100

|

1021100

|

100

|

В ходе проведенного анализа