Модели бюджетного федерализма

Модели

бюджетного федерализма (на опыте зарубежной страны)

Содержание

Введение

1. Бюджетный федерализм

как вид бюджетного устройства государства

1.1. Бюджетные

отношения в государствах федеративного типа

1.2. Понятие бюджетного

федерализма

2. Модели бюджетного

федерализма за рубежом

2.1. Бюджетный

федерализм в развитых странах

2.2. Бюджетный

федерализм в развивающихся странах (Китай, Мексика)

3 .Учет зарубежного

опыта бюджетного федерализма при формировании бюджетной политики России на

современном этапе

3.1. Специфика

бюджетного федерализма в России

3.2.

Пути

развития бюджетного федерализма в России

Заключение

Список литературы

Приложения

Введение

Одним

из наиболее важных механизмов, позволяющих государству осуществлять

экономическое и социальное регулирование, является финансовая система общества,

главным звеном которой является государственный бюджет. Он определяет формы и

методы образования государственных финансовых ресурсов и направление их

использования в интересах общества и особенно социально слабо защищённых

категорий населения.

С одной

стороны, высокоцентрализованные правительства в крупных странах оказываются неэффективными в

предоставлении общественных благ на местном уровне и в быстрой адаптации к изменяющимся внешним условиям.1

Стремительное развитие современной мировой

экономики делает последнее ограничение особенно значимым. С другой стороны, чрезмерная децентрализация приводит

к нарушению единого экономического пространства

страны, отсутствию координации экономической политики различных уровней власти,

росту коррупции. Задача состоит в построении эффективной системы бюджетного

федерализма с оптимальным уровнем централизации/децентрализации.

Для

России же в силу ее федеративного устройства важную роль приобретает не просто

выработка грамотного бюджетного механизма, а правильное соотношение бюджетов

различных уровней, действующих на территории страны, что и составляет понятие

бюджетной системы. Даже грамотно построенный и сбалансированный федеральный

бюджет не в состоянии в полной мере выполнять свои перераспределительные и

контрольные функции при отсутствии надлежащего бюджетного механизма

непосредственно на местах. Организационные

принципы построения бюджетной системы, ее структура, взаимосвязь объединяемых в

ней бюджетов определяет бюджетное устройство государства.

Актуальность выбранной для исследования темы

заключается в первостепенной важности бюджетной политики для функционирования

национальной экономики, в ее формировании и исполнении

1.

Бюджетный федерализм как вид бюджетного устройства государства

1.1.

Бюджетные

отношения в государствах федеративного типа

Термин

"федерация" происходит от латинского слова "foederare" -

объединять, укреплять союзом. В отличие от государства унитарного, которое

состоит в основном из административно-унитарных единиц, составными частями

федерации являются государства - члены или государственные образования.

Федеральное государство организуется в многоуровневую структуру, в которой все

уровни автономны. В отличие от любого другого устройства, для федерации характерны:

иерархия органов управления; институализированная автономия и определенная

степень независимости каждого уровня.

Многоуровневая государственная структура позволяет относить те или иные

оказываемые государством услуги, а также налоги, к компетенции органов разных

уровней. Фактически, основной принцип федерализма заключается в том, чтобы дать

людям, проживающим в разных местностях, возможность выбирать, какими услугами,

предоставляемыми государственными учреждениями, они хотели бы пользоваться, оставаясь

при этом гражданами одной большой страны.

Можно

выделить главные преимущества федерального государственного устройства[1]:

Основной

принцип бюджетного федерализма заключается в том, что он

обеспечивает большую свободу выбора.

Фискальный

федерализм обеспечивает возможность боле широкого участия в

политической жизни.

Фискальный федерализм в лице региональных органов власти

предлагает вводить на местном уровне своего рода эксперименты,

новшества, представлять конкуренцию для других уровней власти.

Нововведения

не составят угрозу национальной безопасности, как это могло

случиться, если бы они вводились в общенациональном масштабе, а те из них,

которые принесли несомненную пользу, могут стать образцом для всех остальных.

Одно

из преимуществ федерального устройства - отчетность.

Особое

преимущество федерализма - региональное большинство. В некоторых

регионах этнические, религиозные, говорящие на одном языке или социальные

группы могут составлять большинство, хотя в масштабах своего государства они

представляют собой четко выраженные меньшинства. Благодаря способности

корректировать услуги в соответствии с предпочтениями местного населения

федеративное государство может успешно сглаживать региональные различия и быть

посредником в урегулировании возникающих споров.

Однако

федерация - не панацея. Существуют и недостатки федеративного государства[2]:

Не

удается полностью избежать дублирования одной и той же деятельности одних

государственных органов другими.

При федеративном государственном устройстве возникает неясность с

ответственностью за решение тех или иных проблем. В результате некоторые

проблемы остаются нерешенными.

Федеральное устройство способствует стремлению

нижних уровней к независимости, которая может противоречить идее национального

единства и желанию поддерживать проводимую государственную политику.

Органы власти субъектов Федерации, обладая достаточной самостоятельностью,

могут препятствовать свободной торговле, пересечению границ в стремлении

защитить местных производителей. Возведение различного рода

"барьеров" разрушает саму идею свободной внутренней торговли.

Конкуренция между органами власти субъектов Федерации может привести к тому,

что бюджетные ассигнования и предоставление соответствующих услуг обществу не

будут оптимальными для государства в целом.

1.2.

Понятие бюджетного федерализма

Сущность

бюджетного федерализма как концепции бюджетного устройства заключается в

нормативно-законодательном установлении бюджетных прав и обязанностей двух

равноправных сторон - федеральных и региональных органов власти и управления,

правил их взаимодействия на всех стадиях бюджетного процесса, методов

частичного перераспределения бюджетных ресурсов между уровнями бюджетной

системы и регионами.

Содержание

бюджетного федерализма многогранно и включает: трехуровневую систему бюджетных

отношений и четкое разграничение функций между ними; самостоятельность каждого

бюджета, обеспечивающая высокую степень автономии региональных и местных

бюджетов при сохранении за федеральным бюджетом доминирующего положения в общей

бюджетной системе страны, прозрачность межбюджетных отношений, основанную на

понятных и приемлемых для всех субъектов Федерации подходах (критериях)

определения размеров финансовой помощи, выделяемой нуждающимся в ней регионам.

Но главным в понимании проблем бюджетного федерализма является то, что они не

ограничиваются сферой межбюджетных отношений (разграничением и

перераспределением бюджетных прав и полномочий), а естественным образом

пронизывают всю бюджетную систему страны. Сложность при формулировании

принципов бюджетного федерализма заключается, во-первых, в том, что следует

исходить из содержания, и, во-вторых, - из тесной увязки с демократическими

началами в управлении бюджетными отношениями. Таким образом, к принципам

бюджетного федерализма можно отнести[3]:

Ø создание

трехуровневой системы бюджетных отношений и четкое разграничение функций между

этими уровнями;

Ø равенство

(но не тождество) бюджетных прав субъектов Федерации;

Ø самостоятельность

каждого бюджета и высокую степень автономии региональных и местных бюджетов;

Ø равенство

федеральных, региональных и местных бюджетов, их тесную увязку между собой на

основе четкого разграничения доходных источников и расходных назначений между

звеньями бюджетной системы; прозрачность межбюджетных отношений, основанную на

понятных и приемлемых для всех субъектов Федерации подходах (критериях)

определения размеров финансовой помощи, выделяемой нуждающимся в ней регионам

в целях выравнивания уровней их бюджетной обеспеченности.

2.

Модель бюджетного федерализма за рубежом

2.1.

Бюджетный федерализм в развитых странах (на примере Германии)

Стремление

к обеспечению единых стандартов жизни населения на всей территории федерации приводит к существенной

централизации доходов, которая сочетается со значительной децентрализацией расходных полномочий.

Законодательная централизация сочетается

со значительной административной и институциональной децентрализацией. Вся система функционирует за счет

постоянного «торга» и достижения компромисса между представителями различных уровней и ветвей власти,

что делает ее достаточно гибкой и способной к быстрой

адаптации. Однако высокая централизация доходов приводит к ослаблению стимулов субнациональных властей к развитию

местной экономики, что негативно отражается на росте экономики в целом.

«Германский» сценарий обеспечивал

эффективное развитие при низком уровне неравенства между регионами, но оказался крайне неэффективным при

росте неравенства после присоединения

Восточной Германии35.

Функционирование

данной системы основывается на наличии высококвалифицированной бюрократии и способности различных уровней и ветвей власти

договариваться. В отсутствие этих условий

столь запутанная система обречена на крайне низкую эффективность.

Результат:

•

высокий и единый для всей страны уровень

бюджетных услуг;

•

низкая адаптивность.

Отличительной

чертой германской модели федерализма является стремление к обеспечению единых

стандартов жизни населения на территории федерации. Стремление к единообразию стало системообразующей силой во взаимоотношениях

между уровнями власти, что делает германский

федерализм одним из самых «унитарных». Поскольку доходы Земель (особенно

после воссоединения с Восточной Германией) характеризуются высокой степенью неравенства, стремление к

единообразию приводит к росту трансфертов

как от федерального правительства Землям, так и от более богатых Земель к более бедным.

Германская

модель федерализма характеризуется высокой степенью централизации доходов,

сочетающейся со значительной децентрализацией расходных полномочий, а законодательная централизация сочетается с административной

децентрализацией. Это связано с тем, что

законодательные полномочия практически полностью принадлежат федеральному

правительству, в то время как правительства Земель несут ответственность за

администрирование исполнения как федерального, так и земельного

законодательства.

Необходимо

также отметить очень сильную институциональную децентрализацию, присущую

германской системе федерализма. Верхняя палата парламента (Бундесрат), в состав которой входят члены земельных правительств, обладает

правом абсолютного вето в отношении всего

принимаемого нижней палатой федерального законодательства в части,

затрагивающей полномочия субнациональных властей. На практике это составляет

примерно 60% всего законодательства, так как в компетенцию земельных властей

входит администрирование всего федерального законодательства в сферах

совместного ведения. Кроме того, в

полномочия Бундесрата входит назначение половины состава Конституционного суда.

Вся система характеризуется

высокой степенью законодательной, административной и финансовой взаимозависимости двух уровней власти. Кроме того, она

показала свою высокую степень

адаптивности за счет использования процедуры конституционных поправок, пересмотра законодательства и через

механизмы взаимодействия между органами

власти различных уровней.

Для

функционирования столь запутанной системы необходимо наличие

высококвалифицированной бюрократии и общей политической культуры, позволяющей работать за счет постоянного достижения

компромисса как между органами власти различных уровней, так и между законодательной и исполнительной властью.

Проведенные исследования качества работы

органов власти показывают, что германская модель

характеризуется значительной степенью вмешательства государства в экономику. Негативные аспекты такого вмешательства

компенсируются высоким уровнем эффективности работы государственных органов,

связанного с наличием высококвалифицированной

бюрократии, корни которой восходят еще к системе государственного

управления Пруссии при Фридрихе Великом. Ни одна из стран мира не может

похвастаться столь высоким уровнем своей бюрократии.

Но даже

и при наличии столь высококвалифицированной бюрократии, экономическая эффективность подобной системы

вызывает сомнения, так как высокий уровень

централизации доходов лишает местные власти стимулов к развитию экономики. Ряд исследований указывает на отсутствие подобных

стимулов как на одну из основных причин,

по которой до сих пор не удалось достичь выравнивания экономического положения

западных и восточных Земель.

2.2.

Бюджетный федерализм в развивающихся странах (Китай, Мексика)

Рассмотрим

модели в двух развивающихся страна – Китае и Мексике. Выбор именно этих двух

стран связан с тем, что многие эксперты полагают, что опыт Мексики является

ориентиром для формирования бюджетного федерализма России, а опыт Китая

является тем примером, которому не следует подражать[4].

В 20е

- 30е годы в Мексике сложилась чрезмерно децентрализованная и крайне

неэффективная система бюджетного федерализма. После 1947 начался активный

процесс централизации власти. Штаты заключали с

центральным правительством договор, в соответствии с которым они признавали исключительное право федерального правительства взимать определенные виды

налогов (например, подоходный) в обмен на трансферты и федеральные инвестиционные проекты. Не вступившие в договор

штаты могли продолжать сами взимать указанные налоги,

однако они не получали трансфертов от центрального правительства, несмотря на то, что федеральные налоги

продолжали собираться на их территории. Дополнительным стимулом к заключению

подобных договоров лидерами

штатов являлись заманчивые карьерные перспективы в федеральном правительстве, предлагаемые правящей партией

(PRI). В результате практически все штаты заключили подобные договоры с центральным

правительством.

Возросшая финансовая

зависимость штатов от центрального правительства позволила последнему оказывать существенное влияние на их налоговую

политику, обеспечивая единое

экономическое пространство страны и отсутствие перекрывающихся налогов. Результатом упорядочивания налоговой

системы и подавления протекционизма стал

значительный рост экономики.

Эффективные

системы бюджетного федерализма имеют несколько общих черт. Вопросы торговли и мобильности факторов

производства между регионами должны находиться в исключительном ведении центрального правительства.

Федеральные власти используют

безусловные гранты для обеспечения горизонтального выравнивания и условные гранты для обеспечения своего

влияния на политику субнациональных властей. Центральное правительство финансирует программы,

направленные на увеличение мобильности

капитала, рабочей силы и информации.

Происшедший

в Мексике в период экономического расцвета «захват» федеральной власти одной партией (PRI) привел к созданию крайне централизованной системы, в которой местные

власти были практически лишены стимулов развивать экономику, а усилия центральных

властей были в основном направлены на извлечение ренты и укрепление собственной власти. Развитие международной

экономики привело к существенному росту издержек от пребывания в такой системе. Это послужило причиной усиления

борьбы штатов за децентрализацию и в конечном итоге

привело к потере власти правящей партией. Таким образом, мексиканский опыт дает еще один урок:

демократические институты

могут спасти от чрезмерной централизации. Развитие событий на Украине в последние десять лет протекает по похожему

сценарию чрезмерной централизации.

Результат:

•

Низкий уровень бюджетных услуг;

•

Отсутствие развития малого и среднего

бизнеса;

•

Задержка реструктуризации крупных

предприятий;

•

Низкая адаптивность системы.

Перейдем к рассмотрению своеобразного

«анти-ориентира» для российского бюджетного федерализма России – опыта Китая.

Одно

из объяснений беспрецедентно высокого экономического роста в Китае в последние двадцать лет связывает экономические успехи

Китая с реформой межбюджетных отношений.33

После проведения реформ в начале 80х годов, субнациональные органы власти в Китае получили значительную

экономическую самостоятельность в пределах своей юрисдикции. Вследствие этого, налоговая система обеспечила местным

властям сильные стимулы к увеличению своей налоговой

базы. Проведенные в середине 90х годов реформы значительно ужесточили бюджетные

ограничения местных властей.

Результат:

•

существенное улучшение качества бюджетных услуг, предоставляемых

местными властями;

•

бурный рост малых и средних предприятий;

•

увеличение экономического давления

на крупные государственные

предприятия, способствующее их

реструктуризации;

•

сохранение политической и территориальной

стабильности в стране.

Реформы

начала 80х годов в Китае привели к значительному росту экономической

децентрализации. Несмотря на то, что Китай

является унитарным государством, сложившаяся бюджетная система фактически является федеративной.

Местные органы власти получили значительную экономическую самостоятельность. Схема разделения доходов между центральным

правительством и провинциями

стимулирует усилия последних, направленные на увеличение собственных доходов за

счет расширения налоговой базы.

До

реформы, проведенной в 90х годах, органы власти провинций несли

ответственность за сбор на своей

территории налогов, доходы от которых поступали как в бюджет провинции, так и в

бюджет центральных органов власти. Между

центральным правительством и провинциями раз в несколько лет (обычно 5 лет) заключались договора о

разделении доходов на основе специальных формул, учитывающих особенности отдельных провинций. При этом у

органов власти провинций имелись возможности увеличить долю доходов, поступающую в их бюджет. Подобное

устройство бюджетных отношений привело

к существенному падению расходов центрального правительства (в % к ВВП), а

также стимулировало активность провинциальных

властей, направленную на перевод своих доходов в разряд внебюджетных.

Децентрализация

коснулась не только налоговых отношений. В юрисдикции местных властей находятся три четверти государственных

предприятий (по объему выпуска). Местные власти также отвечают за значительную долю государственных

инвестиций - изначально в промышленность, но во все большей степени в

инфраструктуру. Местные власти обладают значительными полномочиями в области

регулирования экономики на своей территории. Кроме того, они несут

ответственность за предоставление местных общественных благ, таких как школы,

здравоохранение, органы правопорядка, инфраструктура и т.д., обеспечивающих экономический рост. В

частности, они играют важную роль в привлечении иностранных инвестиций.

Схема

разделения доходов всячески стимулировала развитие местными властями местной экономики, что послужило одной из причин

роста всей экономики в целом. К негативным аспектам децентрализации можно отнести наличие

недостаточно жестких бюджетных ограничений у местных властей (в основном за счет коммерческих

заимствований). Помимо дестабилизации макроэкономической обстановки (инфляция),

это ведет к неэффективно большим инвестициям в промышленность.

В 1994

году была проведена налоговая реформа, существенно изменившая механизм

разделения доходов между центральными и местными

органами власти. Был введен принцип «один налог – один бюджет». Лишь налог на

добавленную стоимость и налог на торговлю ценными бумагами разделяются между центральным и местными бюджетами в

пропорциях 75:25 и 50:50 соответственно[5].

При

этом 30% от роста доходов

центрального правительства по налогу на добавленную стоимость и по налогу на потребление возвращается обратно в

соответствующие местные бюджеты.

Также

было проведено разделение

агентств по сбору налогов на центральные (собирающие также и разделяемые

налоги) и местные. Кроме

того, были наложены строгие ограничения на заимствования как местных, так и центральных властей, и была основана система

независимого аудита бюджетов, что сделало бюджетные ограничения значительно

более жесткими. Результатом реформы явилась приостановка тенденции падения доли государственных доходов в ВВП. Однако

осталась проблема неравенства между провинциями. Интервенции центрального правительства все меньше и

меньше помогают в выравнивании.

3

.Учет зарубежного опыта бюджетного федерализма при формировании бюджетной

политики России на современном этапе

3.1.

Специфика бюджетного федерализма в России

Федеративное

устройство в России совсем молодо. Законодательно оно было закреплено в

Федеративном договоре, подписанном Президентом РФ и главами республик, краев и

областей в марте 1992 г., и в новой Конституции РФ, всенародно принятой в

декабре 1993 г. В

роли суверенного современного государства Россия может существовать лишь в качестве

демократического, федеративного государства. В пользу федерализма в современной

России говорят несколько важных обстоятельств: многонациональный состав

населения страны;

большая территория и численность населения, проживающего на ней. Без подлинного федерализма

невозможно обеспечить демократическое развитие. Подлинный федерализм - это не

что иное, как распределение государственной власти по вертикали, установление противовесов в отношениях между

государственными органами федерального центра и регионов. Такой федерализм

разрушает монополию власти в центре и тем самым способствует укреплению

гарантий демократии, а также нормальному развитию регионов.

В

состав Российской Федерации входит 89 субъектов: области, края, республики,

округа и два города. Бюджетные отношения между Федерацией и субъектами все еще

находятся в стадии становления, и во многих случаях они строятся на

двусторонних соглашениях, а не на принципах открытости и единообразия для всех.

Во главу угла ставятся доходные полномочия, а не обязанности по предоставлению

общественных благ. Субъекты Федерации во многом зависят от отчислений от

федеральных налогов и от трансфертов из федерального бюджета; то же самое

справедливо для отношений между субъектами Федерации и территориями.

Расходные полномочия отражены

в Конституции. Они распределяются между Федерацией (статья 71) и субъектами

(статья 72). Остальные полномочия, согласно статье 73, передаются субъектам

Федерации.

Однако это

разделение редко бывает однозначным, в связи с чем отношения остаются

неопределенными. Местные органы власти, согласно Конституции, имеют право

решать "вопросы местного значения" (статья 130), такого рода

положения имеются и в законах. Но в целом, закрепление расходных полномочий

(за некоторыми исключениями: национальная оборона, вопросы жилья и коммунальных

услуг) на практике не достигнуто.

В

некотором отношении финансовая система России выглядит унитарной. Доходы поступают

преимущественно в центр, основные налоги вводятся федеральным законом, их сбор

осуществляется федеральным органом, тогда как нижние уровни государственной

организации могут рассчитывать только на отчисления от этих налогов и прямые

трансферты. Но субъекты Федерации расходуют достаточно большие средства

консолидированного бюджета, а их органы управления не могут самостоятельно

принимать решения. Ясно, что Российская Федерация очевидно идет по пути

федерального развития, но большинство решений, которые должны быть приняты,

будут приняты наверху.

В результате распада СССР, нарушения хозяйственных и экономических связей,

либерализации цен, высокого роста инфляции, резкого перехода к рыночным

отношениям назрели коренные изменения в межбюджетных отношениях центра и

субъектов Федерации. Основными причинами, вызвавшими необходимость существенных

изменений в вопросе регулирования бюджетов разных уровней, явились следующие[6]:

Правительством были обнаружены и объявлены серьезные просчеты в финансовой

политике. Следствием этого явилось падение производства, кризис денежного

обращения, рост инфляции, бюджетный дефицит.

Централизованное регулирование бюджетных отношений стало неприемлемо в условиях

становления самостоятельности территорий и отраслей. Система бюджетных

отношений, характерная для плановой экономики, стала тормозить инициативу и

заинтересованность отдельных республик и местных органов власти в укреплении

собственной доходной базы и эффективном использовании финансовых ресурсов.

Распределение и перераспределение бюджетных средств в централизованном порядке

не всегда отвечали интересам территорий и отраслей.

Попытки совершенствования бюджетных отношений в 80-90-е годы не дали

положительных результатов.

С

образованием в 1991 г. самостоятельного суверенного российского государства

начался процесс постепенного строительства бюджетной системы РФ и бюджетных

отношений на иных, чем прежде, федеративных началах, а соответственно ему - и

процесс становления бюджетного законодательства новой России.

Изменились

уровни бюджетной системы, а методы регулирования оставались прежними,

характерными для плановой централизованной экономики. Ведущим способом

сбалансирования бюджетов являлось применение регулирующих доходных источников

Следующий шаг в построении новой бюджетной системы Россия сделала в 1992 г.,

когда начался процесс разграничения доходных источников между звеньями

бюджетной системы взамен ранее применявшегося метода распределения доходов с

целью сбалансирования каждого бюджета.

С 1994 г. наблюдается тенденция все большего

разграничения доходных источников между звеньями бюджетной системы на основе

разделения налоговых ставок на доли (квоты), в соответствии с которыми

определенные на их основе суммы налоговых платежей поступают в то или иное

звено бюджетной системы. Квотирование используется сейчас при разделении ставок

по таким видам платежей, как налог на прибыль, земельный налог, акцизы на

некоторые виды товаров и др.

Межбюджетные отношения - наиболее острый вопрос в

бюджетной политике. От его решения во многом зависит и судьба Федерации. В

межбюджетных отношениях в России произошли качественные изменения в апреле 1994

г., когда большая часть утверждаемых на федеральном уровне в абсолютных суммах

дотаций была замещена трансфертами, определяемыми на основе утверждаемых

процентных долей субъектов Федерации в Фонде финансовой поддержки регионов

(ФФПР), исчисляемых по утвержденной Минфином РФ методике. Это явилось

следствием первого этапа становления российской государственности на принципах

федерализма в условиях перехода к рыночной экономике.

Специфика

бюджетных отношений как части финансовых отношений, складывающихся между

государством и юридическими и физическими лицами, состоит в том, что они

возникают в распределительном процессе, непременным участником которого

является государство, будучи при этом одновременно и прямым участником

воспроизводственного процесса. Они связаны с формированием и использованием

централизованного фонда денежных средств, предназначенного для удовлетворения

общегосударственных потребностей. Межбюджетные отношения как неотъемлемая

часть бюджетных проявляют себя как на стадии первичного распределения

общественного продукта, так и во время перераспределения (в виде различных

дотаций и субвенций из федерального бюджета), а также при образовании и

распределении средств Фонда финансовой поддержки субъектов Федерации.

Межбюджетное

перераспределение финансовых ресурсов - это объективно обусловленная система

оказания финансовой помощи региональным и местным органам власти, которые не

обеспечены достаточными средствами для осуществления своих расходных

полномочий[7].

Предоставление

финансовой помощи нуждающимся в ней регионам и местным органам власти

преследует цель укрепить их финансовую самостоятельность и поднять

ответственность за принимаемые на своем уровне решения. Достижение этой цели

невозможно без создания системы взаимосвязанных форм вертикального и

горизонтального бюджетного регулирования. Это должна быть действительно

система, каждый из элементов которой призван выполнять свою, особую роль.

Способы перераспределения средств между бюджетами должны быть такими, чтобы

обеспечивалась наивысшая эффективность расходования бюджетных ресурсов,

достигался наибольший социальный и экономический результат. Проявление этой

экономической политики в первую очередь должно найти свое отражение в

федеральном бюджете РФ и бюджетах субъектов Федерации.

3.2.

Пути развития бюджетного федерализма в России

Главный вопрос для совершенствования бюджетного федерализма в

России, по мнению некоторых авторов[8],

- создание стимулов к проведению эффективной политики для региональных и

местных властей. В таком огромном государстве как Россия ключевым источником

стимулов является экономическая децентрализация. В России, впрочем, отсутствуют

практически все условия, необходимые для эффективности децентрализованной

системы, например, законодательно ограниченная политическая централизация.

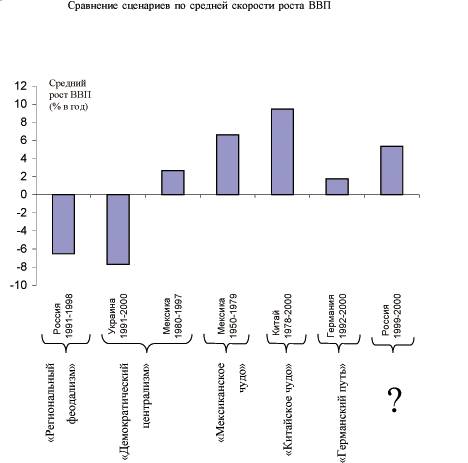

Возможности и издержки политической

и экономической централизации отчетливо видны на пяти сценариях, первые три из

которых могут быть реализованы в России[9]:

1. «Региональный

феодализм» - сценарий по которому шло развитие в последнее время. Он ведет к

возникновению неэффективной системы, в которой слабая центральная власть не

обеспечивает целостность экономического пространства страны.

2. «Мексиканское чудо» - оптимальный сценарий, в котором

эффективность экономической децентрализации обеспечивается

центральной властью, задающей единые правила игры и следящей за их

выполнением.

3. «Демократический централизм» - сценарий, в котором происходит

чрезмерное увеличение влияния федеральной власти, приводящее к

возникновению неэффективной централизованной системы.

4. Китайский сценарий - сочетание экономической

децентрализации с политической централизацией. Его реализация в России

невозможна из-за отсутствия существующего в Китае много веков особого отношения

к власти.

5. Германский сценарий -

сочетание высокой централизации доходов и децентрализации расходов,

направленное на обеспечение единого жизненного уровня во всей стране. В России

этот сценарий нереализуем как из-за отсутствия высококвалифицированной

бюрократии, так и из-за высокого уровня неравенства между регионами.

После распада Советского

Союза развитие ситуации шло по неэффективному сценарию «Регионального

феодализма». При отсутствии реальных реформ в области бюджетного федерализма в

сочетании с судебной и административной реформами, а также изменениями в

избирательной системе, развитие ситуации будет продолжать идти по этому пути.

Однако некоторый рост политической централизации может позволить осуществить

переход к значительно более эффективному сценарию «Мексиканское чудо». При этом

следует учитывать опасность излишней экономической централизации, которая

приведет к реализации менее эффективного сценария «Демократический централизм».

Возможность такого развития была продемонстрирована в Мексике, которая прошла

путь от регионального феодализма (1920-30 гг.) через «мексиканское чудо»

(1950-60 гг.) до «демократического централизма» (1980-90 гг.).

Реформирование

системы межбюджетных отношений является необходимым условием успешного

развития страны. Новая система бюджетного федерализма должна обеспечивать

не единый уровень жизни населения, а равенство возможностей

всех граждан[10].

На данном этапе основной задачей является установление новых правил игры

для региональных и местных органов власти, которые обеспечили бы сильные

стимулы к развитию экономики на вверенной им территории и способствовали бы

развитию конкуренции между ними.

В перспективе задача

бюджетного регулирования не должна сводиться только к формированию

бездефицитных бюджетов. Необходимо, обеспечив на постоянной основе

более рациональное распределение видов налогов полностью или в долях между

звеньями бюджетной системы, поддерживать посредством отчислений от регулирующих

налогов и трансфертов минимально необходимый (средний на душу населения)

уровень доходной части бюджетов тех территорий, где по объективным причинам

недостаточен налоговый потенциал; предоставить право вводить на местах

территориальные надбавки в определенных пределах к соответствующим федеральным

и региональным налогам и сборам; производить компенсацию (через субсидии или

путем передачи части налогов) потерь доходов и роста расходов, вызванных

решениями вышестоящих органов власти; осуществлять выравнивание развития все

в большей степени отстающих территорий через субвенции - целевые дотации[11].

Необходимым условием

эффективного функционирования подобной системы является формирование

сильной центральной власти, которая могла бы обеспечить четкое выполнение

правил игры всеми участниками процесса. При этом стоит иметь в виду, что

чрезмерный рост влияния федеральных властей может привести к возникновению

неэффективно централизованной системы. Для предотвращения этого процесса

требуется обеспечить законодательную защиту регионов от попыток

центральных властей вмешиваться в вопросы, находящиеся в сфере полномочий

субъектов федерации.

Заключение

Бюджет – это система, используемая правительством и другими организациями

для планирования доходов и расходов и для осуществления контроля над ними.

Реформирование

системы межбюджетных отношений является необходимым условием успешного развития страны. Новая система бюджетного

федерализма должна обеспечивать не

единый уровень жизни населения, а равенство возможностей всех граждан. На данном

этапе основной задачей является установление

новых правил игры для региональных и местных органов власти, которые обеспечили бы сильные стимулы к развитию

экономики на вверенной им территории

и способствовали бы развитию конкуренции между ними.

Необходимым

условием эффективного функционирования подобной системы является формирование сильной центральной

власти, которая могла бы обеспечить четкое выполнение правил игры всеми участниками процесса. При этом стоит иметь в виду, что чрезмерный рост влияния

федеральных властей может привести к возникновению неэффективно

централизованной системы. Для предотвращения этого процесса требуется

обеспечить законодательную защиту регионов от попыток центральных властей вмешиваться в

вопросы, находящиеся в сфере полномочий

субъектов федерации.

Защиту

местных органов власти от «излишней заботы» региональных властей реализовать значительно сложнее. Главной проблемой является

невозможность эффективного контроля за

соблюдением законодательства, защищающего местные органы власти от вмешательства в их деятельность

региональных властей. В связи с этим

следует обратить особое внимание на то, чтобы система бюджетного федерализма была устроена таким

образом, что региональным властям оказывалось невыгодным снижение

самостоятельности местных органов власти. Регионы будут более заинтересованы в предоставлении сильных стимулов

органам местного самоуправления при

осуществлении таких реформ, как установление жестких бюджетных ограничений на региональном уровне,

увеличение конкуренции, ведущее к

снижению возможностей для захвата власти в регионах, увеличение прозрачности и эффективности выборных

механизмов.

Список литературы

1.

Актуальные

проблемы экономической политики: стратегия экономических реформ в

РФ/Информационно-аналитическое управление Аппарата Совета Федерации ФС РФ-

2001-2002 г.г.

2.

Аналитическая

записка к оперативному отчету об исполнении Федерального бюджета за 2004 г./

Бюллетень Счетной палаты РФ

3.

Аналитическая

записка к оперативному отчету об исполнении Федерального бюджета за 2001 г./

Бюллетень Счетной палаты РФ

4.

Богачева

О. Б. Проблемы укрепления бюджета Федерации. //Финансы 2002 № 8

5.

Бункина

М.К., Семенов В.А. Макроэкономика. – М.: Издательство «ДИС», 2003.

6.

Бюджет-2004:

первое испытание на прочность. //Российская газета Ноябрь 2003

7.

Бюджет-2005

должен стать бюджетом развития. //Российская газета Декабрь 2004

8.

Бюджетная

система России /под ред. Поляка Г. – М.: ЮНИТИ-ДАНА, 2003.

9.

Бюджетная

система Российской Федерации /под ред. Романовского М., Врублевской О. – М.:

Юрайт, 1999.

10.

Бюджетное

послание Президента РФ Федеральному собранию на 2005 г. //Российская газета

Ноябрь 2004

11.

Бюджетное

устройство в Российской Федерации /ред.-составитель Сидорович О. – М.: 2002.

12.

Бюджетный

Кодекс РФ от 31 июля 1998 г. № 145-ФЗ (с изм. и доп. от 24 декабря 2002 г.).

13.

Власов

И. А.О бюджетной политике за 2002 г. //Экономист 2003 №2

14.

Гавриленков

Е. Российская экономика: перспективы макроэкономической политики //Вопросы экономики.

2000. №4.

15.

Гольперин

В. и др. Макроэкономика. – СПб.: Экономическая школа, 1998.

16.

Горегляд

В., Подпорина И. Ориентиры бюджетной политики. //Экономист. 2002. №5.

17.

Городецкий

Д. Концепция бюджетной сбалансированности. //Экономист. 2001. №4.

18.

Дворкович

А., Шарипова Е. Государственная финансовая политика в 1999 году //Вопросы

экономики. 2002. №4.

19.

Делягин

М. Эскиз политики ответственного правительства. //Власть. 2000. №2.

20.

Деревянченко

Т. Казначейство – государственный контролер исполнения федерального бюджета.

//Финансы. 2003. №4.

21.

Дорнбуш

Р., Фишер С. Макроэкономика. – М.: Изд-во МГУ: ИНФРА-М, 1997.

22.

Комягин

Д. Органы, осуществляющие контроль за перечислением доходов бюджетов. //Право и

экономика. 2003. №3.

24.

Лексин

В., Швецов А. Стереотипы и реалии российского бюджетного федерализма. //Вопросы

экономики. 2000. №1.

Приложения

[1]

Пешкова

Е.П. Бюджетный федерализм в развитии региональных экономик // Финансовые

исследования 2000 №1

[2]

Борзунова

О.А. Развитие бюджетного федерализма в РФ на период до 2005 года

(Аналитический вестник). - М.: «АКДИ Экономика и жизнь», 2003

[3]

Бюджетный федерализм в

России: проблемы, теория, опыт. - М., 2001

[4]

См : Ениколопов Р. Журавская Е. Бюджетный федерализм в России:

сценарии развития, М.:ЦЭФИР, 2002

[5]

Ениколопов

Р. Журавская Е. Бюджетный федерализм в России: сценарии развития, М.:ЦЭФИР,

2002

[6]

Бюджетный

федерализм в России: проблемы, теория, опыт. - М., 2001

[7]

Пешкова

Е.П. Бюджетный федерализм в развитии региональных экономик // Финансовые

исследования 2000 №1

[8]

См.: Ениколопов Р. Журавская Е. Бюджетный федерализм в России:

сценарии развития, М.:ЦЭФИР, 2002

[9] См.: там же

[10]

Борзунова

О.А. Развитие бюджетного федерализма в РФ на период до 2005 года (Аналитический

вестник). - М.: «АКДИ Экономика и жизнь», 2003

[11]

Борзунова

О.А. Развитие бюджетного федерализма в РФ на период до 2005 года

(Аналитический вестник). - М.: «АКДИ Экономика и жизнь», 2003